39

1 Pricing Decisions ت گذاري محصول قيمطالب و تنظیم:دآوری م گر حاتميانمد حسين مح کار نورعه کسب و توسابی وزاریوه مشاور با گر

| Date post: | 19-Jul-2015 |

| Category: |

Business |

| Upload: | mehdi-ale-ahmad |

| View: | 176 times |

| Download: | 3 times |

1

Pricing Decisions

قيمت گذاري محصول ت

محمد حسين حاتميانگردآوری مطالب و تنظیم:گروه مشاور بازاریابی و توسعه کسب و کار نور

2

بسم ا الرحمن الرحیم

3

مقدمه

يكي از جالبترين و مهمترين فعاليتهاي مديريت، تصميم گيري در مورد تعيين قيمتهايفروش است.

تعداد محصول ت يا خدماتي كه مستلزم قيمت گذاري مي باشد زياد است و تصميما تقيمت گذاري نيز با يكبار تعيين قيمت به پايان نمي رسد.

،اينكه قيمتهاي فروش منعكس كننده بهاي تمام شده جاري از براي حصصول اطيمنان اين قيمتها بطور مداوم بازار و فعاليتهاي رقباي تجاري است، لزم است كصه وضعيت مورد ارزيابي و تجديد نظر قرار گيرند. پس تصميم گيري فرآيندي مداوم، پويا و ضروري

مي باشد.

كليه واحدهاي تجاري ناچار به قيمت گذاري محصول ت و خدما ت خود و در صور ت لزومتجديد نظر در قيمت گذاري آنها مي باشند.

تغيير قيمت فروش معمول بر تعداد فروش محصول، جمع درآمد فروش و سود اثر ميبر تعداد فروش و سود حائز اثر تغيير قيمت فروش از نظر مديران دانستن گذارد و

اهميت است.

4

اهميت ونقش قيمت وقيمت گذاري

يكي از جالبترين و مهمترين فعاليتهاي مديريت، تصميم گيري در مورد تعيين قيمتهاي

فروش قيمت يكي از اساسي ترين اركان كسب وكار است كه نقش مستقيمي در ايجاد

سود ايفا مي كند. اين جزء بااهداف ، سياست ها وراهبردها در ارتباط است.

. از جمله ويژگي هاي قيمت ، انعطاف پذيري ، سرعت تغيير ومزيت رقابتي است

قيمت گذاري : كليه فعاليت هاوبرنامه هايي كه براي تعيين ارزش محصول ت وخدما ت

خود انجام مي دهيد.

، قيمت : عبارتست از ميزان ارزشي كه مشتريان جهت استفاده از محصول ت وخدما ت

براي آن قائل اند.

انواع تقاضا

كشصش بصي باعث : )Inelastic Demand(تقاضاي معمول فروش قيمصت افزايصش

تقاضا (تعداد افزايش قيمصت فروش و كاهصش اگصر تقاضصا مصي شود پس كاهصش در ميزان

فروش) به افزايش جمع در آمد فروش منتج شود به اين دسته تقاضاها تقاضاي بي كشش

مثل تقاضا براي سيگار( كه هر قيمتي باشد سيگاري ها آن را تهيه مي كنند.)مي گويند.

بصا كشصش و كاهش : ) Elastic Demand( تقاضاي قيمصت فروش افزايصش زمانيكصه

تعداد فروش موجب كم شدن جمع درآمد فروش گردد به اين نوع تقاضا تقاضاي باكشش

مثل تقاضا براي پودر لباسشويي( كه جايگزين فراوان دارد.)مي گويند.

5

يك سوال

چه دليلي باعث مي شود يك شركت به راحتي نتواند قيمت خودرا بال ببرد؟

شهر ت شركتوجود رقباامنيت شغلي كاركنان چتر حمايتي دولت بر روي بعضي از كالها

6

انواع شركتها از لحاظ قيمت گذاري

شركتهاي رهبر در بازار تعيين قيمت مي كنند و شركتهاي پيرو به تبع آنها قيمت ها ي خود را در بازار تعيين مي كنند.

7

شركتها

Sonyمانند رهبران قيمت

پارس پيروان قيمت مانند

مباني اقتصادي قيمت گذاري

عوامل موثر بر تصميما ت قيمت گذاري

:مانند اقلم بهاي تمام شده و سود مورد انتظارعوامل داخلي

:مانند قيمت محصول ت رقباي تجاري يا سياستهاي ارگانهاي دولتي عوامل خارجي

ذيربط

8

براخي از عوامل عمده موثر بر تصميما ت قيمت گذاري عبارتند از:

اقلم بهاي تمام شده سود و فروش مورد انتظارنوع محصول ت يا خدما تنوع صنعتشهر ت يا اعتبار واحد تجاريخط مشي دولتروش مديريتفعاليتهاي رقباي تجارينوع بازارروند عمومي اقتصادساير عوامل

9

انواع مختلف بازار بر مبناي تئوري اقتصاد خرد

روشهاي قيمت گذاري معمول به بازاري كه كال در آن مبادله مي شود، بستگي

ذيل بصه شرح اسصت كرده شناسصايي خرد اقتصصاد تئوري كصه بازار انواع دارد.

است:

1رقابت كامل .

2رقابت ناقص .

3انحصار كامل .

4رقابت چند قطبي .

10

)perfect Competition( . رقابت كامل1

براي اينكه بازاري واجد شرايط رقابت كامل شناخته شود بايد شرايط زير را دارا باشد:

.باشند همگگن مبادلگه مورد نظر كالي از فروشنده يگك محصگول ت يعنگي خريداران، با محصول ت فروشندگان ديگر تفاو ت نكند.

با نتواننگد تنهايگي بگه هريگك كگه باشنگد زياد چنان خريداران و كنندگان توليگد فعاليتهاي خود تاثيري بر قيمت محصول ت بگذارد.

.منابع توليد، آزادانه به بازاروارد يا از آن خارج گردد خريداران، فروشندگان و صاحبان منابع توليد، اطلاعا ت كامل و كافي درباره

قيمتها و بهاي تمام شده منابع داشته باشد.

o و گندم مانند فرآورده هاي كشاورزي ماننگد از محصگول ت كشاورزي تعدادي برنج را مي توان واجد شرايط نزديك به رقابت كامل شناخت.

11

دليل بوجود آمدن بازارهاي جديد

12

اكثر محصول ت در شرايطي غير از رقابت كامل فروخته مي شود زيرا واجد

نمي باشند. اغلب واحدهاي تجاري-توليدي، مبالغي را صرف شرايط همگن

تبليغا ت و بازاريابي مي كنند تا توليدا ت خود را از محصول ت ساير توليدكنندگان

متمايز كنند. اين وجوه تمايز انواع ديگري از بازار را به شرح ذيل بوجود مي

آورد:

رقابت ناقص

انحصار كامل

رقابت چند قطبي

13

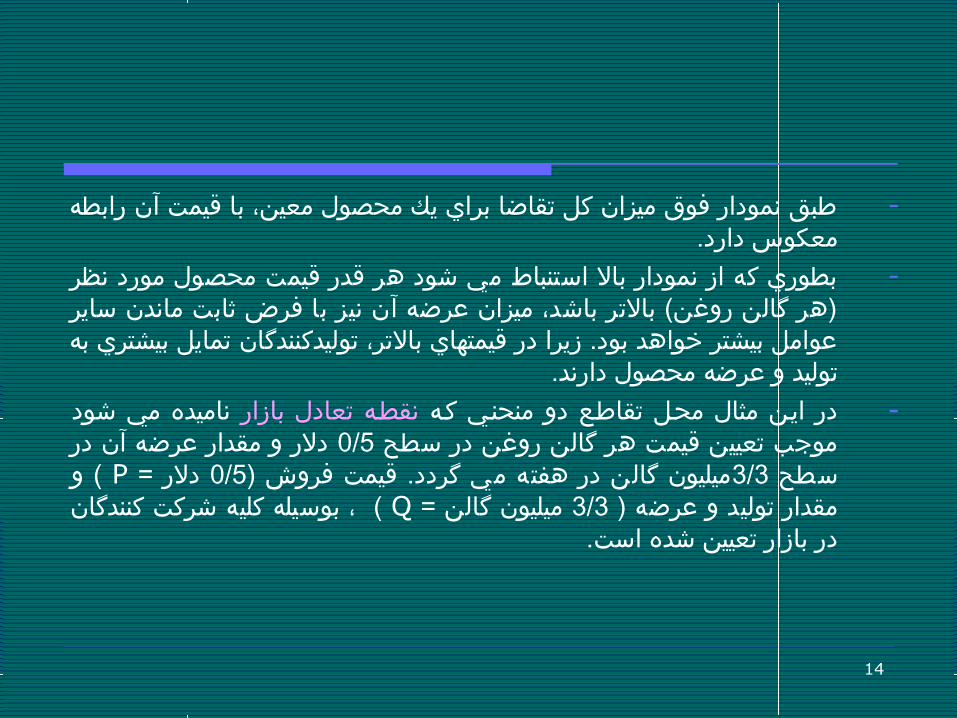

منحني اعرضه و تقاضا در رقابت كامل براي قيمت گذاري يك نوع محصول

طبق نمودار فوق ميزان كل تقاضا براي يك محصول معين، با قيمت آن رابطه -معكوس دارد.

بطوري كه از نمودار بال استنباط مي شود هر قدر قيمت محصول مورد نظر -(هر گالن روغن) بالتر باشد، ميزان اعرضه آن نيز با فرض ثابت ماندن ساير اعوامل بيشتر خواهد بود. زيرا در قيمتهاي بالتر، توليدكنندگان تمايل بيشتري به

توليد و اعرضه محصول دارند.كگه - منحنگي تقاطگع دو مثال محگل ايگن بازار در تعادل ناميده مي شود نقطگه

دلر و مقدار اعرضه آن در 0/5موجب تعيين قيمت هر گالن روغن در سطح ) و P دلر = 0/5ميليون گالن در هفته مي گردد. قيمت فروش (3/3سطح

، بوسيله كليه شركت كنندگان )Q ميليون گالن = 3/3مقدار توليد و اعرضه ( در بازار تعيين شده است.

14

)Imperfect Competition (. رقابت ناقص2

نسبتا توليدكنندگان كگه شود مگي ايجاد هنگامگي ناقگص رقابگت

ا مشابهي را (اگرچه نه كامل يكسان) به زيادي محصول ت تقريب

كنندگان توليد از يگك در چنيگن شرايطگي، هيگچ كنند. بازار اعرضگه

نمي تواند بر قيمتهاي بازار محصول ت مشابه، به نحوي موثر تاثير

بگذارد.

از هايي نمونگه لباسگشويي پودر انواع يگا سگاختماني مصگالح برخگي مثال براي

محصولتي هستند كه به بازار رقابت ناقص اعرضه مي شوند.

15

)Monopoly(. انحصار كامل 3

انحصار كامل، هنگامي ايجاد مي شود كه توليد كننده يا اعرضه

كننده كالي معيني منحصر به فرد باشد و يا هيچ رقابتي نيز از

جانب محصول ت مشابه مواجه نگردد.

براي مثال خدما ت برق، آب، تلفن در برخي كشورها

16

( Oligopoly يا انحصار چند جانبه در فروش يا). رقابت چند قطبي 4

در را بازارهاي مصرف بخگش اعمده بزرگ، توليدكنندگان از تعداد معدودي كگه مگي شود ايجاد بازارهايگي در اختيار داشته باشند و با يكديگر رقابت كنند. ضمن اينكه چند توليد كننده جزء هم در بازار وجود دارد كه تاثيري بر

قيمت ندارند. در بازارهاي رقابت چند قطبي معمول هريك از توليدكنندگان به اندازه كافي قدر ت اقتصادي دارد و مي تواند به

تنهايي بر قيمت بازار اثر بگذارد. در نتيجه، ممكن است منحني تقاضاي يك واحد توليدي به سبب تصميما ت قيمت گذاري واحدهاي اعمده ديگر

تغيير كند.

.مثال رقابت در بازارهاي اتومبيل و نوشابه هاي غير الكلي از اين قبيل هستند

17

ساير متغيرهاي موثر بر قيمت گذاري

اعلوه بر متغيرهاي اقتصادي شرح داده شده، در اعمل بسياريموثر محصگول ت گذاري قيمگت برتصگميما ت نيگز ديگگر متغيرهاي

است كه مهمترين آنها اعبارتند از:

1سود قابل قبول .2نظار ت ارگانهای دولتی .3محدودیتهای مدل .4 محصول ت نامرغوب .

18

استراتژی ها و روشهای قيمت گذاري

برخی از مدل های متداول قیمت گذاری که توسط اغلب مدیران بکار برده می شود به شرح ذیل است:

1 مبنای بهای تمام شده بعلوه درصدی به اعنوان سود . بر Cost-plus pricing2 .ناخالص سود Goss profit margin Pricing برمبنای

3 .انتظار مورد سود Based on the برمبنایexpected profit

4. مخصوص سفارشا ت گذاری Custom Pricingقیمت

5 قیمت گذاری بر مبنای ارزش . Valued Based Pricing6 .مبنای بر گذاری شده قیمت تمام Incremental Cost تفاضلی بهای

pricing7 .خرید توان مبنای بر گذاری Purchasingقیمت

power pricing8 .بازار در نفوذ استراتژی مبنای بر گذاری Market Penetrationقیمت

pricing9 .بازار رهبر از پیروی مبنای بر گذاری Follow theقیمت

leader pricing 10 .شده وموم مهر پيشنهادهاي مبنای بر گذاری قیمت

Sealed bid pricing

19

مبنای بهای تمام شده بعلوه درصدی به اعنوان قیمت گذاری بر Cost-plus pricingسود

برای این مدل بدلیل آسان بودن درک وکاربرد آن بیش از سایر مدل ها متداول است .% به بهای 20مثال یک واحد تجاری ممکن است برای تعیین قیمت فروش یک قلم کال

تمام شده آن اضافه کند. در این مدل در صور ت لزوم میتوان قیمت ها را برای مدیران ومقاما ت مسئول توجیه

شود این است که کدامیک از اقلم بهای سوالی که در این مدل مطرح میاکرد حال؟تمام شده باید ملک اعمل قرار گیرد

: موارد ذیل دانست مجمواعه متنواعی مشتمل برهتوان ب اعنوان بهای تمام شده را می

ای تمام شده محصولبه بهای تمام شده کامل بهای تمام شده استاندارد

20

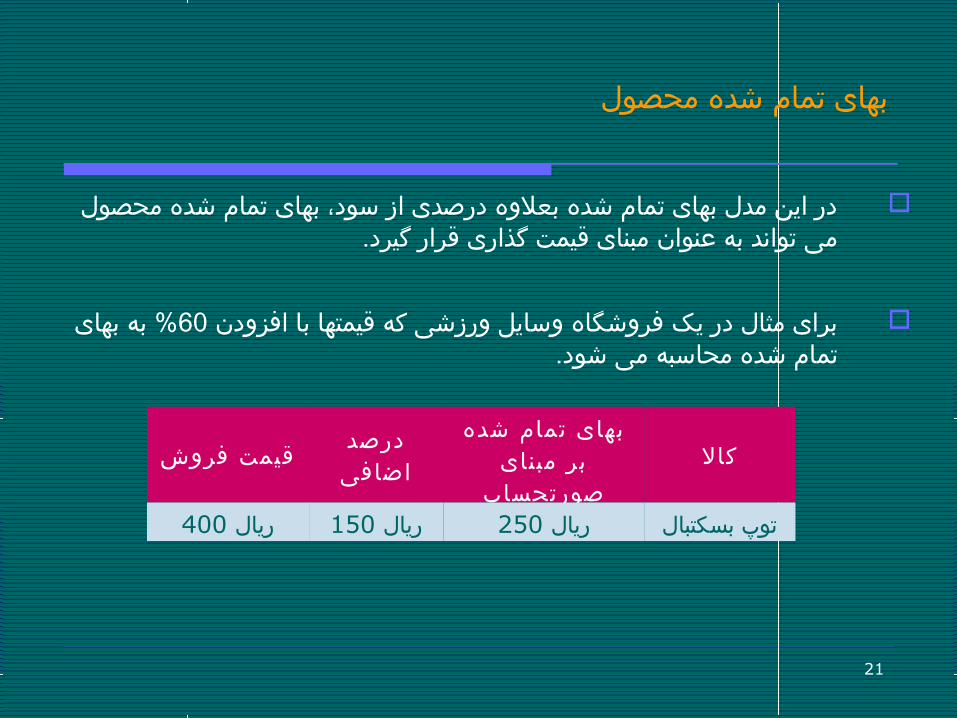

بهای تمام شده محصول

در این مدل بهای تمام شده بعلهوه درصدی از سود، بهای تمام شده محصولمی تواند به عنوان مبنای قیمت گذاری قرار گیرد.

به بهای 60برای مثال در یک فرهوشگاه هوسایل هورزشی که قیمتها با افزهودن %تمام شده محاسبه می شود.

21

فرهوش قیمت درصد اضافی

شده تمام بهایمبنای بر

صورتحسابکال

ریال 400 ریال 150 ریال 250 توپ بسکتبال

اقلم بهای تمام شده یکی از محصول ت تولیدی به شرح ذیل گردآهوری شده

است.

% به بهای تمام شده آن به 40ضمنا هواحد تولید کننده، این محصول را با افزهودن

فرهوش می رساند.

ریال 168,000=48,000+120,000)=120,000(0.4+120,000قیمت فرهوش یک هواحد محصول =22

یک شده تمام بهایهواحد

تولید تعداد تمام بهای جمعشده

اقلم شرح

54,000 80 4,320,000 مستقیم مواد30,000 80 2,400,000 مستقیم دستمزد36,000 80 2,880,000 تخصیص ساخت سربار

یافته120,000 80 9,600,000 جمع

بهای تمام شده کامل

در برخی موارد در مدل های قیمت گذاری، بهای تمام شده کامل یعنی بهای

تمام شده محصول به اضافه هزینه های عملیاتی مبنای تعیین قیمت قرار می

گیرد.

این رهوش، در قیمت گذاری قراردادهای پیمانکاری متداهول است.

اگر در قرارداد ذکر شده باشد که قیمت مشتمل بر بهای تمام شده کامل بعلهوه برای مثال

درصد است، در اینصور ت، بهای تمام شده کامل، کلیه اقلم بهای تمام شده هو هزینه 15

درصد نیز به عنوان سود خالص به آن اضافه می 15های عملیاتی را در بر می گیرد هو

شود.

23

قیمت مندرج در یک قرارداد پیمان بین یک ارگان دهولتی هو یک تولید کننده خصوصی ، بهای تمام شده کامل مثال: درصد است. بهای تمام شده کامل نیز برحسب تعریف مندرج در پیمان، عبار ت از بهای تمام شده محصول به 12بعلهوه درصد از هزینه های اداری هواحد تولید کننده است. 30اضافه

ارقام مربوط به تولید محصول هو رقم کل هزینه های اداری به شرح ذیل است:

ریال بهای تمام شده محصول:. 1 :33,000,000مواد مستقیم62,000,000دستمزد مستقیم93,000,000سربار ساخت تخصیص یافته 188,000,000جمع بهای تمام شده محصول240,000,000جمع هزینه های اداری

ریالبرمبنای هزینه های مشرهوح بال، قیمت پیمان به شرح زیر محاسبه می گردد:188,000,000بهای تمام شده محصول 240,000,000(هزینه های اداری تخصیص یافتهx0.30) 72,000,000260,000,000بهای تمام شده کامل 260,000,000(سود پیمانکارx0.12)31,200,000291,200,000قیمت پیمان

24

بهای تمام شده استاندارد

.از سود، ییک اشکال مهم دارد بهای تمام شده بعلهوه درصدی برمبنای مدل های قیمیت گذاری

یعنی هرچه کارآیی تولید کننده کمتر باشد، سود بیشتری تحصیل می کند.

.درنتیجه پیمانکار برای تخصیص مخارج بیشتر به پیمان، انگیزه دهوچندان دارد

برای حداقل کردن این مشکل ت هو بهره گیری از این مدل قیمت گذاری می توان از بهای تمام شده

استاندارد به عنوان مبنای قیمت گذاری استفاده کرد.

، برای هر نوع فعالیت ساختمانی هواحد بهای استاندارد تعیین شده است. یعنی

25

% سود 75بهای تمام شده استاندارد بعلهوه مثال مدل قیمت گذاری بر مبنای

26

انحرافتمام بهای

شده ( ریال( هواقعی

شده تمام بهای( ریال( اندارد است اقلم شرح

200 12,000 1,000 مستقیم مواد

600 2,400 1,800 مستقیم دستمزد

400 1,600 1,200 تخصیص ساخت سرباریافته

1,200 5,200 4,000 جمع

قیمت یک هواحد محصول=0.75x 4000+4000=7000ریال

تعیین می شود، قیمت یک هواحد قیمت پیمان بر مبنای بهای تمام شده هواقعی دراین مثال اگر محصول به شرح زیر محاسبه می گردد:

قیمت یک هواحد محصول=0.75x 5200+5200=9100ریال

بهای تمام شده یک هواحد محصول نمونه

مبنای سود مورد انتظارقیمت گذاری بر

در هواقع سود مورد انتظاری است که به عنوان متغیر اصلی در مدل های قیمت گذاری این مدل بکار برده می شود.

سود مورد انتظار ممکن است به صور ت رقمی ثابت، درصدی از فرهوش یا درصدی از داراییهایخالص تعیین گردد.

سه نفر حسابرس، یک موسسه حسابرسی تاسیس کرده اند هو قصد دارند نرخ مثال :حق الزحمه خود را برای یک ساعت کار تعیین کنند. به این منظور مخارخ سال آتی را

به شرح زیر برآهورد نموده اند:تومان2,000,000حقوق کارکنان تومان1,100,000اجاره ساختمان تومان400,000هزینه اب،برق،تلفن تومان1,000,000سایر هزینه ها تومان 4,500,000جمع

27

تومان 2,500,00 مساهوی سودیضمنا شرکای این موسسه قصد دارند که در پایان سال اهول هریک ساعت پیش بینی شده است. نرخی که 3000کسب کنند. ساعا ت کار سالنه این موسسه معادل

ضمن تامین کلیه مخارج ذکر شده بال، سود مورد انتظار را ایجاد کند، به شرح زیر محاسبه می گردد:

تومان4,500,000جمع مخارج 2,500,000 تومان (7,500,000سود مورد انتظارx3(

4000=12,000,000/3000تومان

تا قابلیت دستیابی به آن تومان در ساعت مورد آزمایش قرار گیرد 4000اینک لزم است که نرخمعلوم شود. اگر موسسا ت حسابرسی دیگر حق الزحمه کمتری مطالبه کنند، این شرکا ناگزیر از

کم کردن مبلغ سود مورد انتظار خود هستند.

تومان در ساعت کم است هو برخی از مشتریان تصور 4000ضمنا ممکن است معلوم شود که مبلغ . دریان صور ت، این هوضعیت خدما ت این موسسه از کیفیت خوبی برخوردار نیست می کنند که

مصداق مورد اجناس نامرغوب می باشد.

28

تعریف هزینه فرصت

،برگزینید را یکیی متفاهو ت انتخاب چندیین میان از بنگاه، ییک ییا هو فرد ییک هزینه اگیر

صت مرتبط با بهترین انتخاب ممکن از بین هزینه این فرد یا بنگاه، معادل است با فر

اهاست. ایمانده که از آن صرف نظر شد ابهای باق سایر انتخا

ایگردد هو اههای اقتصادی مطرح م البته بیشتر اهوقا ت در اقتصاد هزینه، فرصت در پرهوژ

هدف اصلی از طرح آن نیز بررسی تخصیص بهینه منابع موجود است. مفهوم هزینه

فرصت نقش مهمی را در تضمین اینکه منابع کمیاب به صور ت کارا مورد استفاده قرار

ایشود هو اههای پولی هو یا مالی نم ایکند. بنابراین محدهود به هزین اهاند یا نه، بازی م گرفت

ایتواند به عنوان باشید، م از آن صیرف نظیر شده باشید هو هیر چیزی کیه دارای ارزش

هزینه فرصت تلقی شود.

،نظیر شده هواقعیی محصیول صیرف بیه هزینیه ایتوان رفته م از دسیت لذ ت ییا هو زمان

اشاره کرد. 29

.هزینه هایی هستند که در راه حل های مختلف تصمیم گیری یکسان هستند

هزینه های مشترک ساخت یک محصول، در مواردی که درباره به عنوان مثال

فرهوش محصول در نقطه تفکیک یا پردازش بیشتر آن تصمیم گیری می شود

یک هزینه قابل اجتناب است.

30

هزینه های قابل اجتناب

هزینه منتسب که هزینه تلویحی نیز نامیده می شود هزینه ای فرضی است که

معرف هزینه یا ارزش منبعی است که ارزش موارد استفاده آن اندازه گیری

می شود بهره سرمایه به کار گرفته شده و ارزش استیجاری اموال متعلق به

واحد تجاری نمونه هایی از هزینه های منتسب محسوب می شود.

هزینه های منتسب مستلزم خروج واقعی وجه نقد نیست ، در دفاتر واحد

تجاری ثبت نمی شود و در محاسبه سود و زیان نیز منظور نمی گردد، اما در

تصمیم گیری از هزینه های مربوط محسوب می شود.

31

هزینه های منتسب

قیمت گذاری بر مبنای بهای تمام شده تفاضلی Incremental Cost pricing

چیست تفاضلی شده تمام ?بهای

شود می نامیده نیز افزایشی هزینه یا نهایی هزینه که تفاضلی شده تمام بهای

می گیری تصمیم در مختلف های حل راه شده تمام بهای بین تفاوت از عبارت

باشد.

،ندارند گیریها تصمیم در یکسانی اهمیت شده تمام بهای اقلم همه که آنجایی از

. نمایند مشخص را خود تصمیمات از یک هر بر مؤثر اقلم باید مدیران

هزینه از مربوط های هزینه تشخیص نیز تفاضلی شده تمام بهای مبحث در اساسی نکته

است نامربوط .های

،نامربوط های یکسان هزینه ها حل راه کلیه در آن مقادیر که هستند هایی هزینه

. اقلم به خاصی توجه بایستی تصمیم هر در ندارند تأثیر گیری تصمیم بر و است

تغییر تصمیم نوع با اقلم ماهیت که چرا شود، نامربوط و مربوط شده تمام بهای

دیگر تصمیم برای است ممکن هستند، مربوط تصمیم یک برای که اقلمی و کند می

. باشند نامربوط

32

، مناسب های هزینه یا مربوط های هزینه های مربوط یا هزینه هزینهحل راه اجرای صصورت در تنهصا کصه هسصتند هایصی هزینصه مناسصب های

مربوطه محقق می شود. می دارا را زیر ویژگی دو مربوط های هزینه کلی طور به

باشند: 1. دارد- وجود آتی های دوره در ها هزینه این وقوع انتظار 2. هستند- متفاوت گوناگون های حل راه برای

در هزینه های تفاضلی تنها هزینه های مربوط در بهای تمام شده راهکار منظور می گردد.

بعضی اوقات ممکن است اینگونه تصور شود که هزینه های متغیرمربوط و هزینه های ثابت نا مربوط می باشند که این تصور غلط است.

هزینه های متغیر اغلب مربوط هستند اما هزینه های ثابت همیشه نامربوط نمی باشند.

.هزینه های ثابت می توانند مربوط یا نا مربوط باشند

آنالیز بهای تمام شده بهاي تمام شده تفاضلي

يک مدير پس از آنکه مجموعه اي از علت هاي مطلوب را ايجاد و جمع آوريکرد بايد آنها را از حيث نحوه اثرگذاري و کارکردشان در حل مساله ارزيابي

کند.براي تصميم هاي کوتاه مدتي که براساس بهاي تمام شده تفاضلي گرفته مي

شود مي توان يک رويه به شکل زير در نظر گرفت:

- تعريف مشکل يا مساله به وجود آمده به طور کامل1

- شناسايي راه حل هايي را که مي توان براي حل اين مشکل استفاده کرد.2

- پيش بيني هزينه ها و درآمد هايي که ممکن است براي انجام هر کدام از راه حل 3

ها در آينده به وجود آيد.

- مقايسه هزينه ها و درآمد هايي که براي اجراي راه حل ها ممکن است ايجاد شود.4

- انتخاب از بين راه حل هاي شناسايي شده و مورد مقايسه قرار گرفته (راه حل 5

مناسب).34

مشکل يا مساله به وجود آمده با توجه به ديد کوتاه مدت که مد نظر است، در

را در ديدگاه بلندمدت نظر گرفته مي شود و از مسائلي که بايد براي حل آنها

نظر گرفت، جدا مي شود و بعد از تعيين مساله بايد راه حل هايي را که مي

توان براي حل مساله در نظر گرفت، شناسايي شود و هزينه ها و درآمدهاي

هريک از راه حل هاي شناسايي شده، تعيين شود.

35

بعد از تعيين مساله و راه حل ها و برآورد هزينه ها و درآمد هاي هر کدام از راه حلدرآمد ها و هزينه هاي آنها ها، بايد براي تعيين يک راه حل از بين راه حل هاي ديگر

شود.مقايسهرا که در مرحله قبل جمع آوري شده با هم براي مقايسه ابتدا بايد تمام هزينه ها و درآمدهاي جمع آوري شده هر يک از راه حل

بين آنها را به دست آورد. تفاوتها را در کنار هم به طور مرتب قرار داد و بعد هزينه هاي تفاضلي و درآمد تفاضلي (هزينه و درآمد افزايشي) بعد از به دست آوردن

اگر هزينه هاي تفاضلي کمتر از درآمد هاي تفاضلي باشد و خالص درآمد تفاضلي مثبت باشد راه حل مناسب انتخاب مي شود.

و مخارج دفن هزينه فرصت از دست رفته همچنين در بررسي و انتخاب راه حل بايد بهشده توجه شود.

در تعيين راه حل بايد حتما به هزينه هاي دفن شده توجه شود زيرا اين هزينه چه باانتخاب راه حل چه بدون انتخاب راه حل وجود دارند و در نتيجه نبايد تاثيري روي

انتخاب داشته باشند و در مورد هزينه فرصت از دست رفته نيز بايد توجه کرد که شايد راه حلي که از لحاظ درآمدي بهتر است و انتخاب مي شود داراي هزينه فرصت از دست

رفته زيادي باشد و با در نظر گرفتن اين هزينه ديگر سودمندترين راه حل نيست. 36

قبول یا رد سفارش-

کاهش قیمت سفارش خاص-

افزایش یا کاهش ظرفیت تولید-

تولید (ساخت) یا خرید یک قطعه-

خرید یا جایگزینی تجهیزات جدید به جای تجهیزات قدیم-

کابردهای قیمت گذاری و هزینه یابی تفاضلی

شناسي روان ديدگاه مبناي بر گذاري قيمت

1. نند. دا مي محصول كيفيت بر دليلي را قيمت مشتريان از بسياري ذهن در محصول كه تصويري مبناي بر گذاري قيمت ويژه به

را شما بزرگي پيام كه شود، مي بخش اثر كرده خلق مشتري. برساند بتواند

مثال شيشه برای يك در موجود عطر فقط 5000ارزش تومانیكه 200 كسي ولي است پرداخت 200تومان هديه براي تومان

احترام او براي كه دهد مي اتقال گيرنده به را پيام اين كند مي. است قائل زيادي

مرجع بجاي: قيمت ًل مث جاري هاي قيمت به قيمت كردن ترجمهمحصول 2995تومان 3000قيمت براي تومان

38

شده وموم مهر پيشنهادهاي نای مب بر گذاری قیمت

Sealed bid pricing

. شود مي ين تعي تي رقاب بصورت ها مت قي ، ها پروژه انجام براي

از كه ست ا اي نه بگو پيشنهادي مت قي ، صه مناق در كت شر هنگام

. در سو يك از گيريد مي قرار متضاد فشارهاي معرض در جهت دو

پيشنهاد ديگر طرف از و ید ا شده برنده ين ائ پ قيمصتصص بصاص صه مناق

دهد پوشش را ها نه هزي هم ند بتوا كه باشد نحوی به ید با مت قي

. نمايد شركت عايد سودي وهم

39