25

事業承継税制 ③法人版事業承継税制(特例措置)適用に 向けての実務上のポイント(その1) 講師:税理士・1級ファイナンシャル・プランニング技能士 柿沼 慶一 氏 東京税理士会 通勤マルチ研修 無断転用禁止

事業承継税制③法人版事業承継税制(特例措置)適用に向けての実務上のポイント(その1)

講師:税理士・1級ファイナンシャル・プランニング技能士柿沼 慶一 氏

東京税理士会 通勤マルチ研修

無断転用禁止

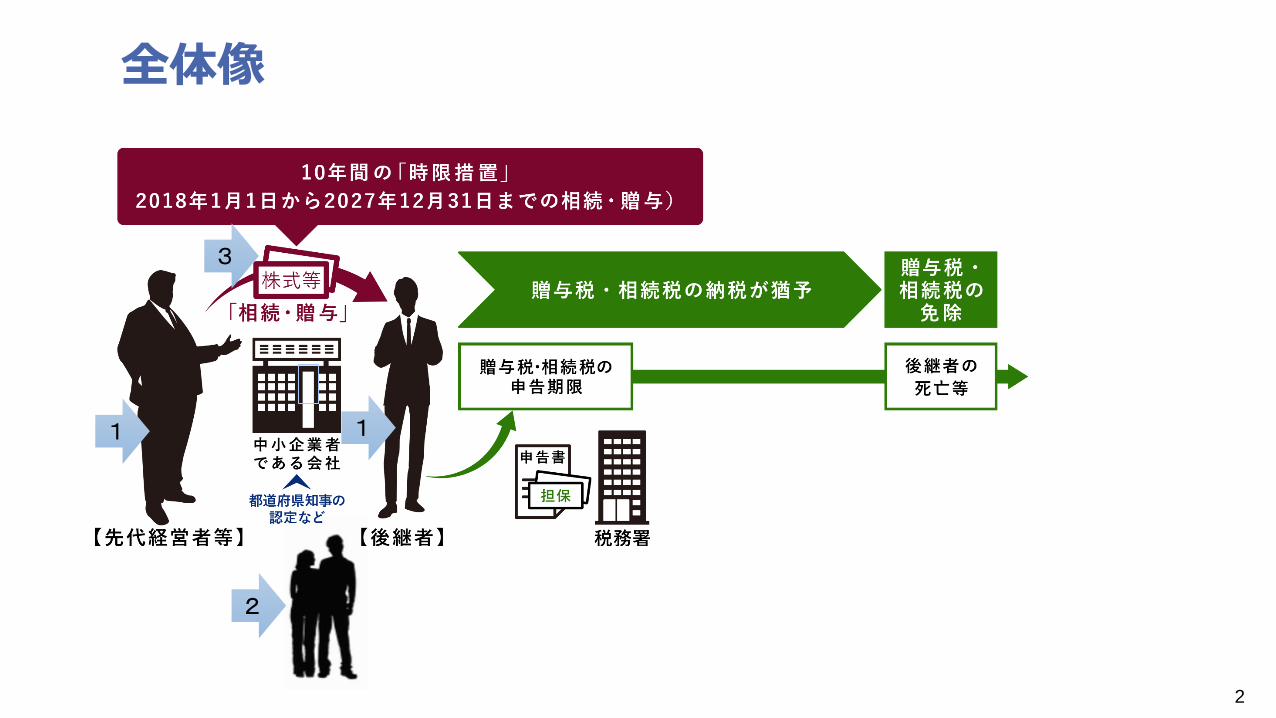

全体像

1

2

3

1

2

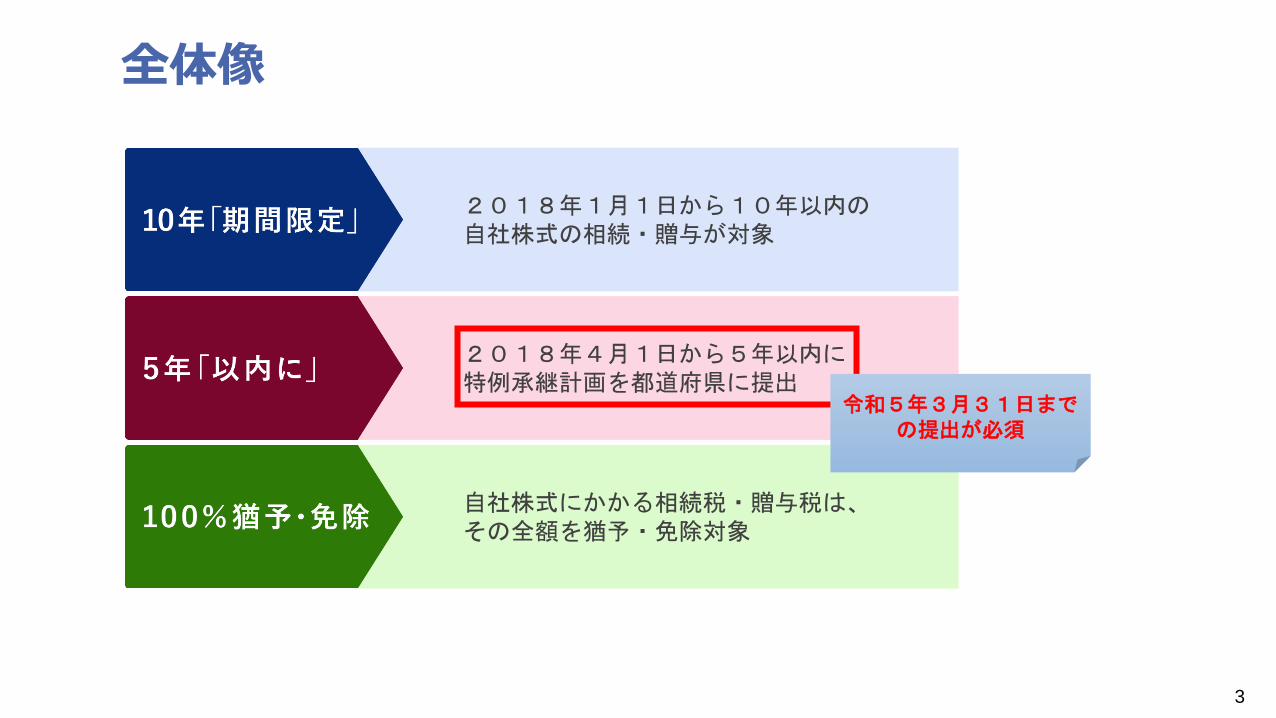

全体像

自社株式にかかる相続税・贈与税は、その全額を猶予・免除対象

2018年4月1日から5年以内に特例承継計画を都道府県に提出

2018年1月1日から10年以内の自社株式の相続・贈与が対象

令和5年3月31日までの提出が必須

3

全体像:特例措置のメリット

出典:国税庁ホームページ資産課税課情報第14号令和2年7月7日国税庁資産課税課「非上場株式等についての贈与税・相続税の納税猶予及び免除の特例措置に関する質疑応答事例について」

4

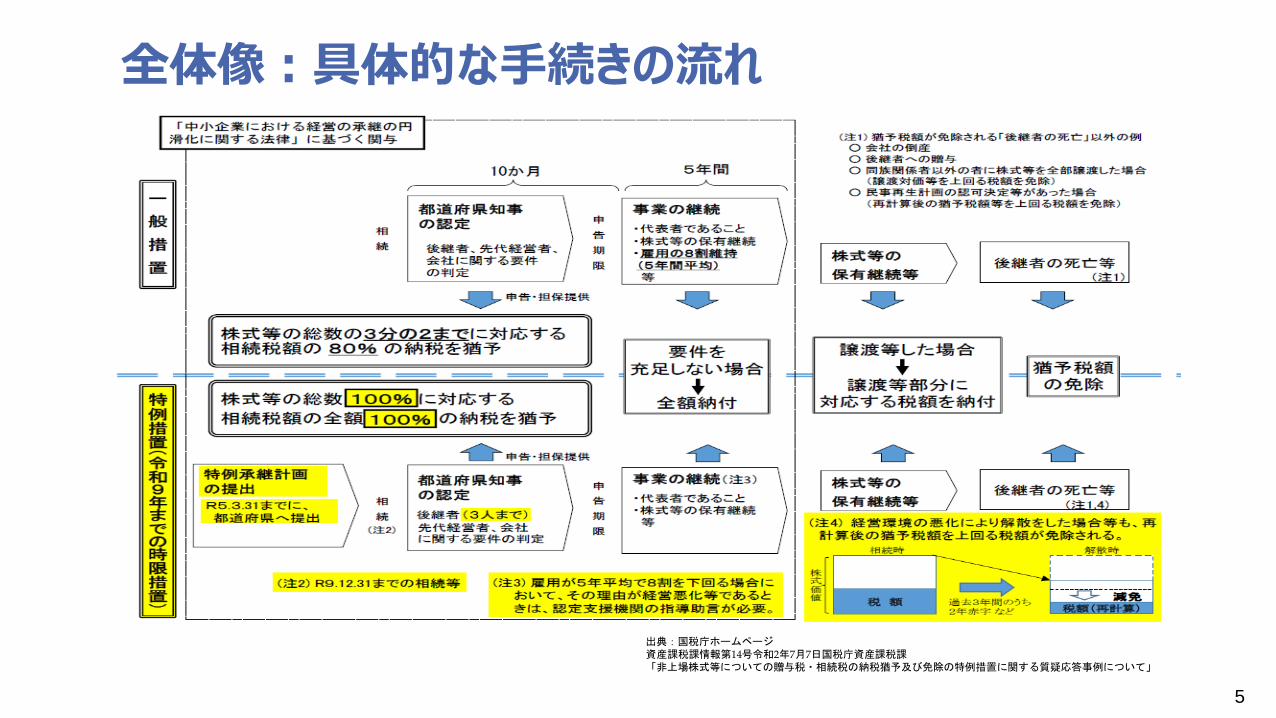

全体像:具体的な手続きの流れ

出典:国税庁ホームページ資産課税課情報第14号令和2年7月7日国税庁資産課税課「非上場株式等についての贈与税・相続税の納税猶予及び免除の特例措置に関する質疑応答事例について」

5

条文構成(措置法)

措法 措令 措規 措法 措令 措規

贈与税の納税猶予 第70条の7 第40条の8 第23条の9 第70条の7の5 第40条の8の5 第23条の12の2

相続税の納税猶予 第70条の7の2 第40条の8の2 第23条の10 第70条の7の6 第40条の8の6 第23条の12の3

贈与者死亡のみなし相続 第70条の7の3 第40条の8の3 第23条の11 第70条の7の7 第40条の8の7 第23条の12の4

贈与者死亡の相続税の納税猶予 第70条の7の4 第40条の8の4 第23条の12 第70条の7の8 第40条の8の8 第23条の12の5

一般措置 特例措置条文内容

6

次ページ以降記載の〖問〇-〇〗は、国税庁資産課税課令和2年7月7日資産課税課情報第14号

「非上場株式等についての贈与税・相続税の納税猶予及び免除の特例措置に関する質疑応答事例について」にある問を指しています。講義の補足資料としてご参照ください。

7

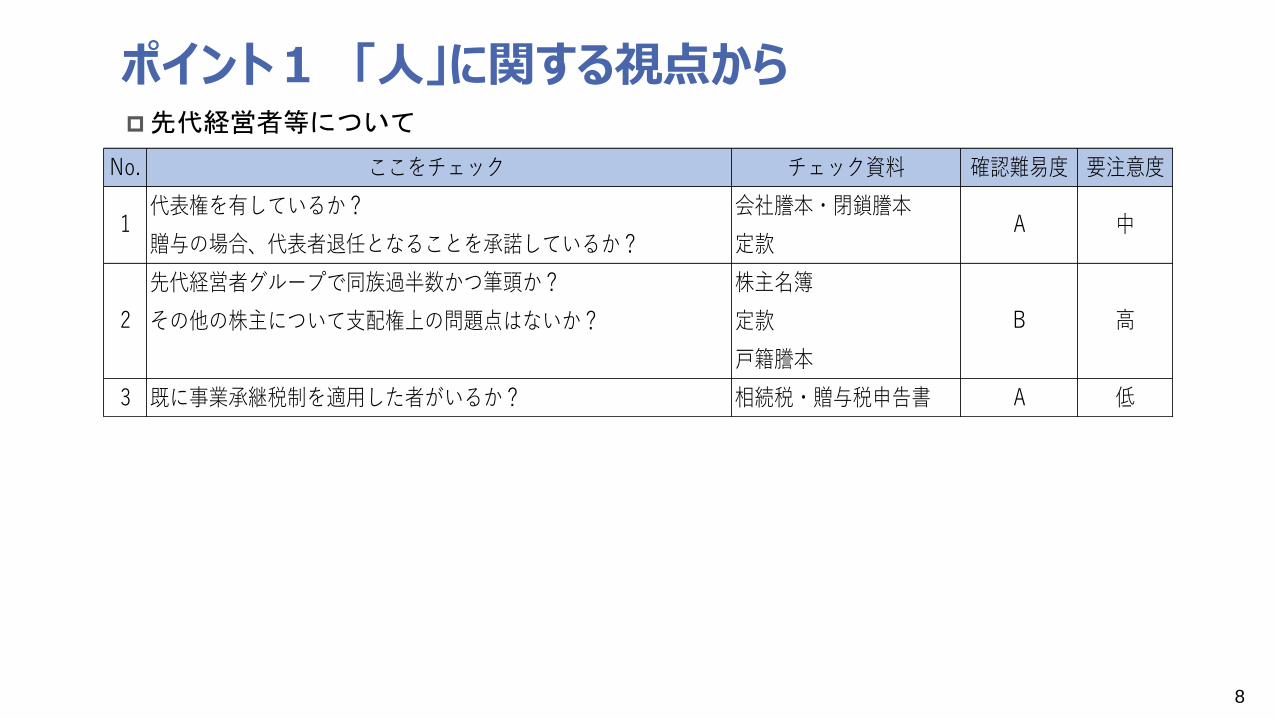

ポイント1 「人」に関する視点から先代経営者等について

No. ここをチェック チェック資料 確認難易度 要注意度

代表権を有しているか? 会社謄本・閉鎖謄本

贈与の場合、代表者退任となることを承諾しているか? 定款

先代経営者グループで同族過半数かつ筆頭か? 株主名簿

その他の株主について支配権上の問題点はないか? 定款

戸籍謄本

3 既に事業承継税制を適用した者がいるか? 相続税・贈与税申告書 A 低

中

高

1

2

A

B

8

ポイント1 「人」に関する視点から後継者について

9

No. ここをチェック チェック資料 確認難易度 要注意度

1 特例後継者か? 特例承継計画・確認書 A 高

会社謄本

定款

後継者グループで同族過半数かつ筆頭か? 株主名簿

その他の株主について支配権上の問題はないか? 定款

戸籍謄本

4 20歳(民法改正後18歳)以上か? 戸籍謄本 A 低

会社謄本

定款

6 承継した株式の全てを申告前も保有することを理解しているか? 相続税・贈与税申告書 A 低

7 代表権を喪失する可能性がないか? ー A 低

8 代表権に制限を付す予定がないか? ー A 低

9 後継者が株式を譲渡・贈与する予定がないか? ー A 低

5 役員要件は満たすか?(贈与3年以上実績・相続開始前)

代表権を有する予定か、又はすでに有しているか?

A 中

中

2

3 B

A 中

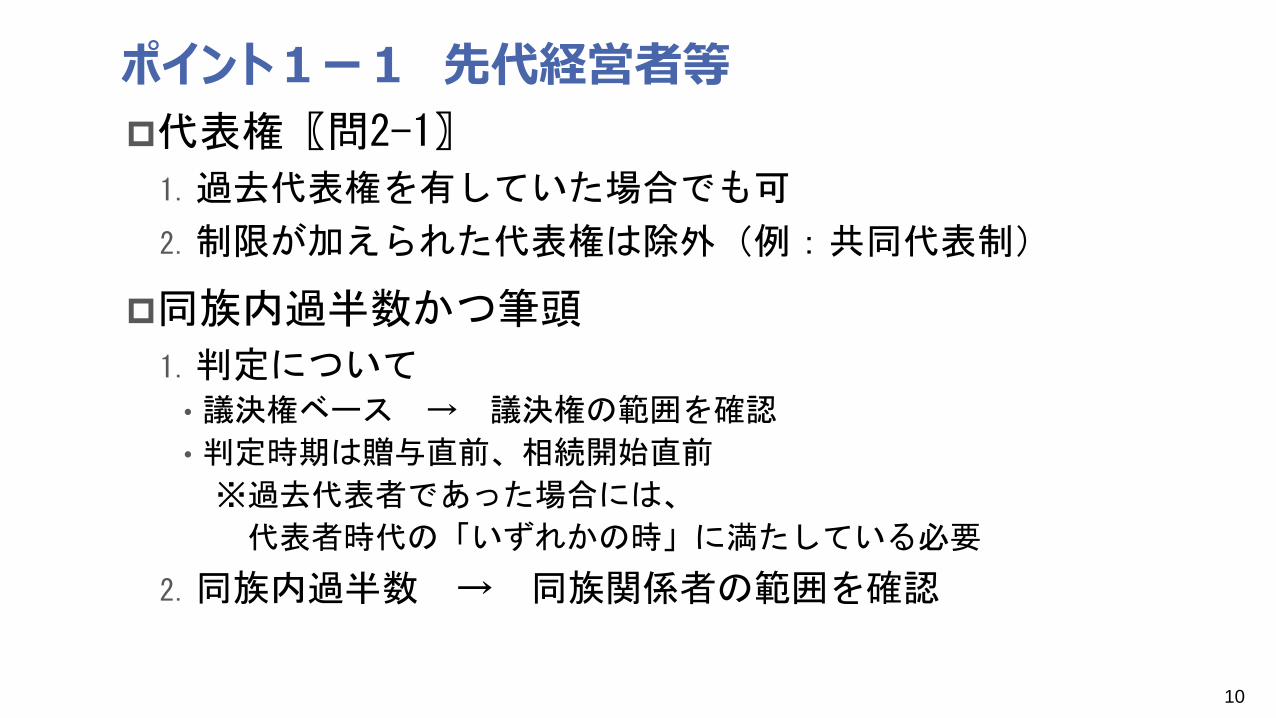

ポイント1ー1 先代経営者等

代表権〖問2-1〗

1.過去代表権を有していた場合でも可

2.制限が加えられた代表権は除外(例:共同代表制)

同族内過半数かつ筆頭

1.判定について• 議決権ベース → 議決権の範囲を確認

• 判定時期は贈与直前、相続開始直前

※過去代表者であった場合には、

代表者時代の「いずれかの時」に満たしている必要

2.同族内過半数 → 同族関係者の範囲を確認

10

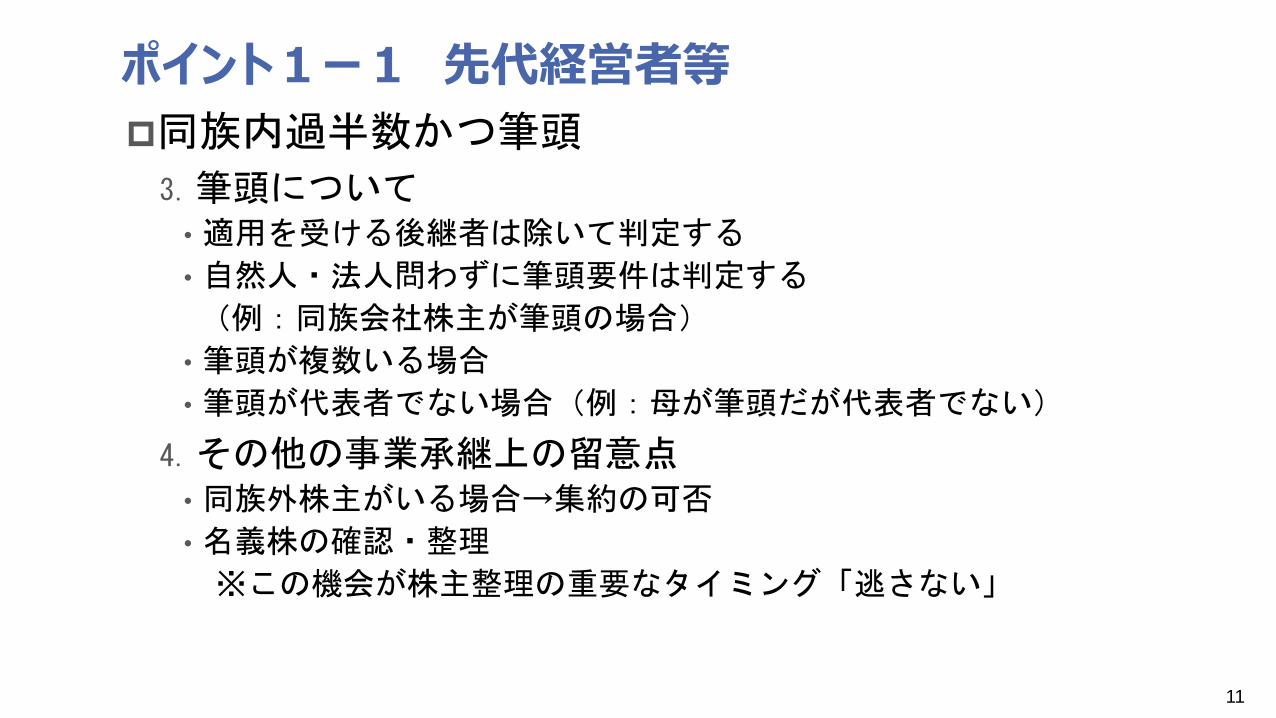

ポイント1ー1 先代経営者等

同族内過半数かつ筆頭

3.筆頭について• 適用を受ける後継者は除いて判定する

• 自然人・法人問わずに筆頭要件は判定する

(例:同族会社株主が筆頭の場合)

• 筆頭が複数いる場合

• 筆頭が代表者でない場合(例:母が筆頭だが代表者でない)

4.その他の事業承継上の留意点• 同族外株主がいる場合→集約の可否

• 名義株の確認・整理

※この機会が株主整理の重要なタイミング「逃さない」

11

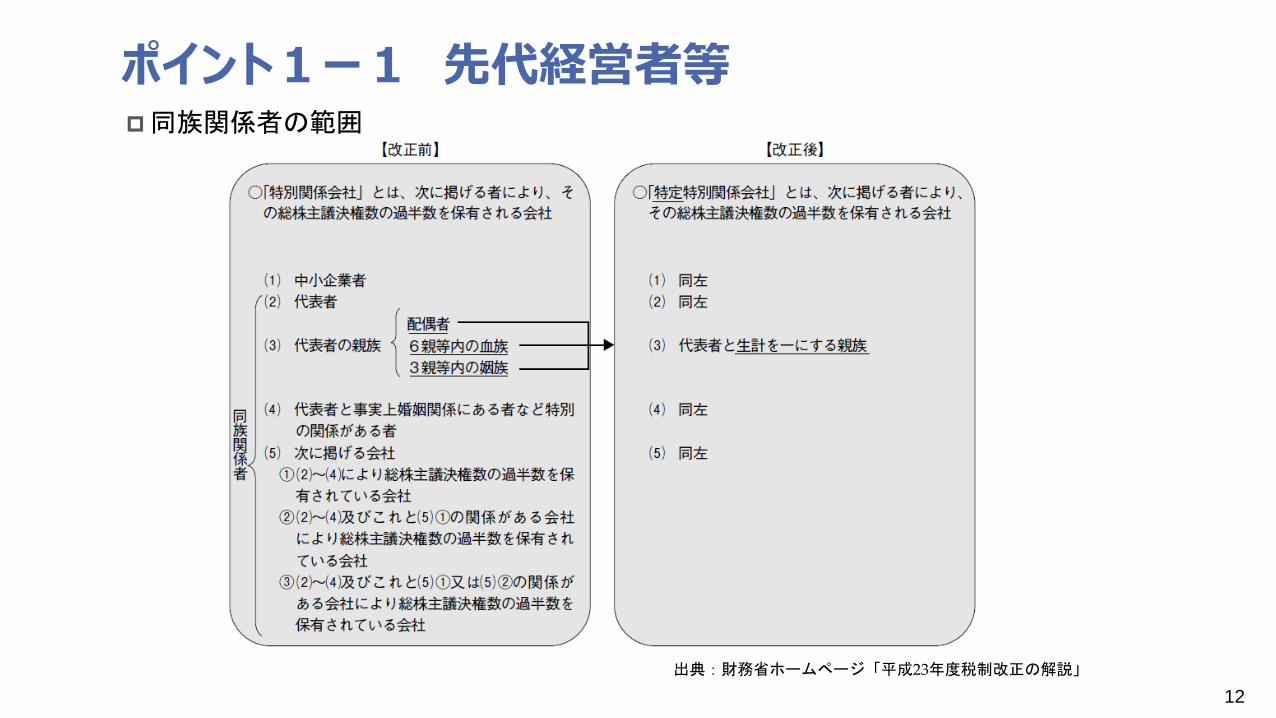

ポイント1ー1 先代経営者等同族関係者の範囲

出典:財務省ホームページ「平成23年度税制改正の解説」

12

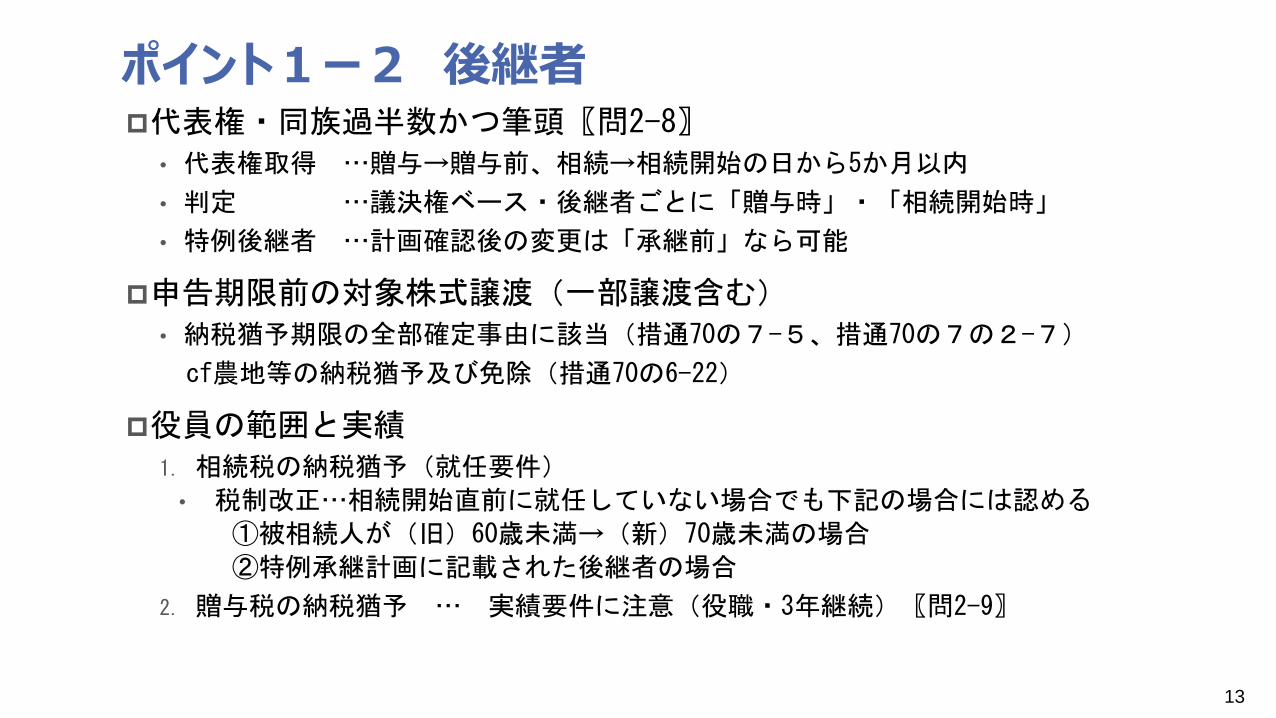

ポイント1ー2 後継者代表権・同族過半数かつ筆頭〖問2-8〗

• 代表権取得 …贈与→贈与前、相続→相続開始の日から5か月以内

• 判定 …議決権ベース・後継者ごとに「贈与時」・「相続開始時」

• 特例後継者 …計画確認後の変更は「承継前」なら可能

申告期限前の対象株式譲渡(一部譲渡含む)• 納税猶予期限の全部確定事由に該当(措通70の7-5、措通70の7の2-7)

cf農地等の納税猶予及び免除(措通70の6-22)

役員の範囲と実績1. 相続税の納税猶予(就任要件)

• 税制改正…相続開始直前に就任していない場合でも下記の場合には認める

①被相続人が(旧)60歳未満→(新)70歳未満の場合

②特例承継計画に記載された後継者の場合

2. 贈与税の納税猶予 … 実績要件に注意(役職・3年継続)〖問2-9〗

13

ポイント2 「株式」に関する視点から株式について

14

No. ここをチェック チェック資料 確認難易度 要注意度

1 非上場株式等であるか? ー A 低

2 株式評価額は相対的に高額か? 株価評価明細書 A 低

3 (贈与者1人の場合)一括贈与要件を満たす贈与か? ー B 高

4 (贈与者2人又は3人の場合)複数贈与要件を満たす贈与か? ー B 高

贈与又は相続させる対象者を確認したうえで、

承継スケジュールを策定し、要件充足を確認したか?

株主名簿

会社謄本

定款

株主名簿

会社謄本

定款

7 A 中普通株式以外の株式を所有しているか?

5 ー B 高

6 黄金株の所有対象は後継者のみであることを理解しているか? A 低

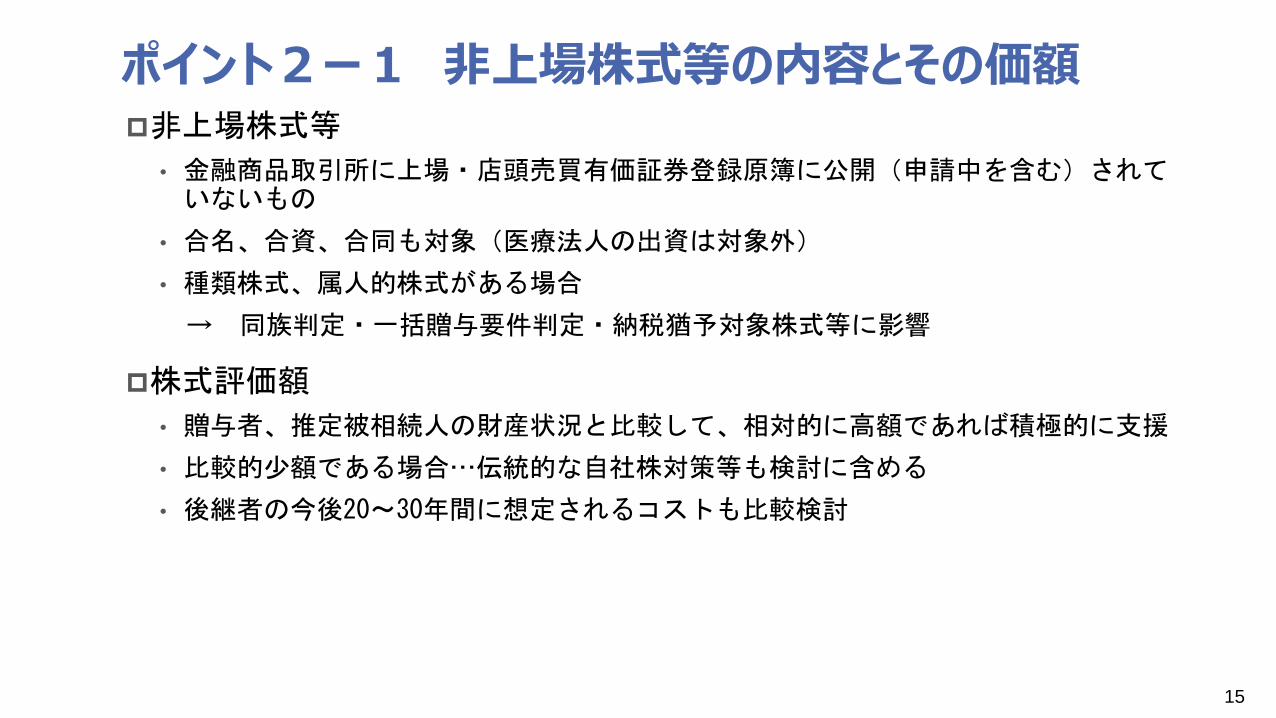

ポイント2ー1 非上場株式等の内容とその価額非上場株式等

• 金融商品取引所に上場・店頭売買有価証券登録原簿に公開(申請中を含む)されていないもの

• 合名、合資、合同も対象(医療法人の出資は対象外)

• 種類株式、属人的株式がある場合

→ 同族判定・一括贈与要件判定・納税猶予対象株式等に影響

株式評価額

• 贈与者、推定被相続人の財産状況と比較して、相対的に高額であれば積極的に支援

• 比較的少額である場合…伝統的な自社株対策等も検討に含める

• 後継者の今後20~30年間に想定されるコストも比較検討

15

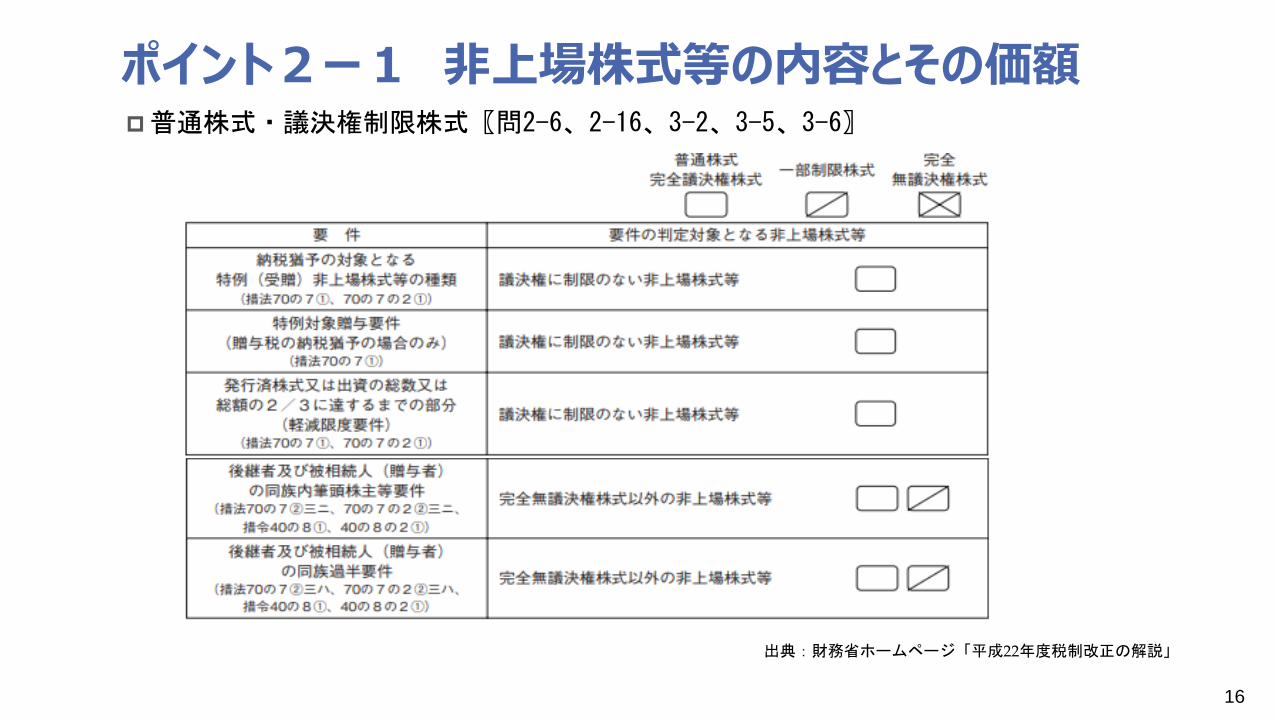

普通株式・議決権制限株式〖問2-6、2-16、3-2、3-5、3-6〗

出典:財務省ホームページ「平成22年度税制改正の解説」

ポイント2ー1 非上場株式等の内容とその価額

16

一括贈与要件(議決権制限株式がある場合)〖問3-2、3-5〗

出典:財務省ホームページ「平成21年度税制改正の解説」

ポイント2ー2 一括贈与要件

17

ポイント2ー3 承継スケジュール承継スケジュールの策定

1. 第1種認定と第2種認定• 第1種認定…先代経営者による贈与・相続

• 第2種認定…その他の株主による贈与・相続

2. 承継の順序• 第1種(先代経営者)→ 第2種(その他の株主)の順序

※第2種が先の贈与は、納税猶予の対象とならない〖問2-2、2-3〗

• 贈与者は原則、その時点で株式をすべて承継させる(複数は年内)〖問2-4〗

• 第2種の適用は後継者が第1種の承継をしたときから5年間〖問2-4、2-17、2-18〗

• 贈与要件は、承継かつ適用を受ける後継者の数で決まる〖問2-10、2-11、3-3〗

• 複数の場合→特に贈与は「贈与者」と「受贈者」の判定タイミングに注意〖問3-4〗

18

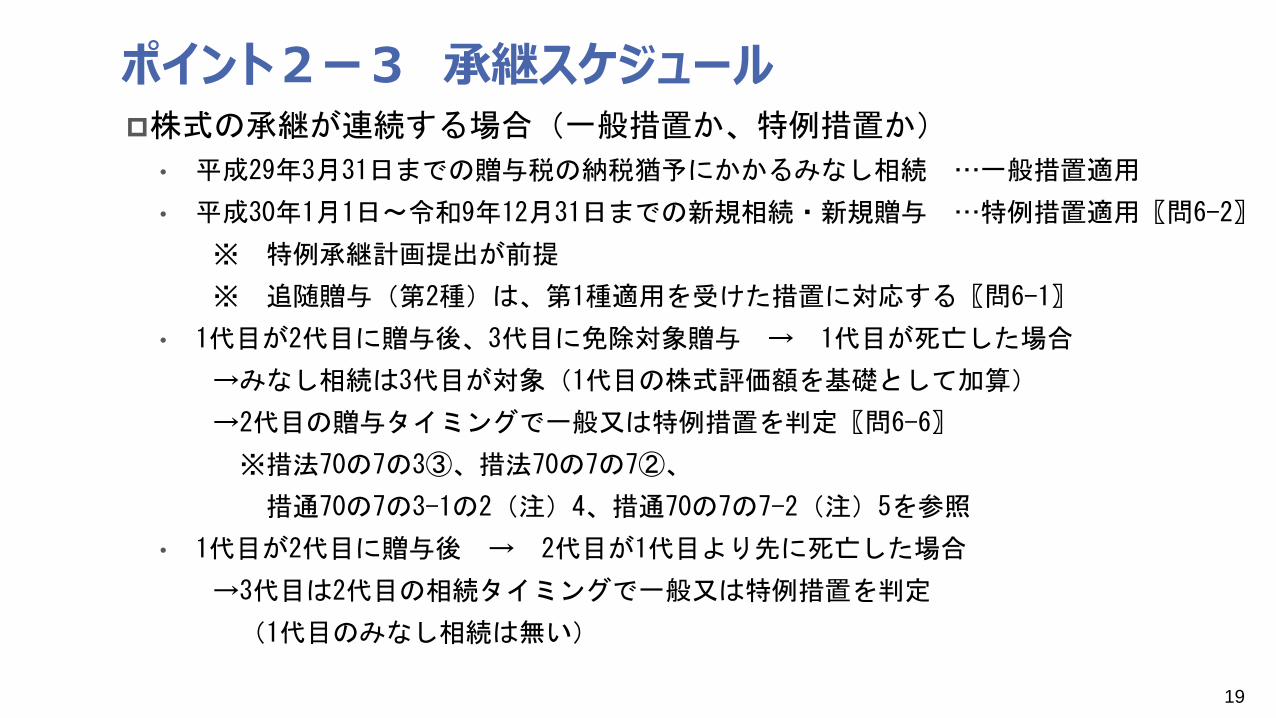

株式の承継が連続する場合(一般措置か、特例措置か)

• 平成29年3月31日までの贈与税の納税猶予にかかるみなし相続 …一般措置適用

• 平成30年1月1日~令和9年12月31日までの新規相続・新規贈与 …特例措置適用〖問6-2〗

※ 特例承継計画提出が前提

※ 追随贈与(第2種)は、第1種適用を受けた措置に対応する〖問6-1〗

• 1代目が2代目に贈与後、3代目に免除対象贈与 → 1代目が死亡した場合

→みなし相続は3代目が対象(1代目の株式評価額を基礎として加算)

→2代目の贈与タイミングで一般又は特例措置を判定〖問6-6〗

※措法70の7の3③、措法70の7の7②、

措通70の7の3-1の2(注)4、措通70の7の7-2(注)5を参照

• 1代目が2代目に贈与後 → 2代目が1代目より先に死亡した場合

→3代目は2代目の相続タイミングで一般又は特例措置を判定

(1代目のみなし相続は無い)

ポイント2ー3 承継スケジュール

19

ポイント3 「争族」に関する視点から争族について

No. ここをチェック チェック資料 確認難易度 要注意度

財産目録

遺言書

2 後継者以外に推定相続人はいるか? 戸籍謄本 B 中

3 対象株式を除いて、分割可能あるいは換価可能な資産はあるか? 相続税試算資料 B 中

4 家族関係について問題となる点はないか? ー B 高

5 遺言書を作成しているか?なければ遺言についての説明を行っているか? 遺言書 A 中

6 遺留分に関する民法の特例についての説明を行っているか? ー A 中

7 遺留分の放棄についての説明を行っているか? ー A 中

8 遺留分侵害額請求が発生した場合、税務上の取り扱いを理解しているか? ー A 中

1 推定被相続人・推定贈与者の財産状況を確認しているか? B 中

20

ポイント3ー1 遺留分侵害額請求権遺留分侵害額請求権(平成30年民法改正)

• 物権的効果→金銭債権化(民法1046①)

※時効(5年)あり、遅延損害金あり

• 請求できる期間(民法1048)

相続開始及び遺留分を侵害する贈与又は遺贈のあったことを知った時から1年以内、又は

相続開始の時から10年を経過するまで

• 遺留分の額(配偶者、子などの場合)

「⑴遺留分算定基礎財産×⑵総体的遺留分の割合×⑶個別的遺留分の割合」

⑴…「遺産+相続前1年以内の生前贈与※1+特別受益(相続人への生前贈与)※2-負債」

⑵…(原則として)1/2

⑶…法定相続分

※1相続開始の1年前の日より前にした贈与でも、当事者双方が遺留分権利者に損害を与えることを

知って行ったものは、対象となる(民法1030)

※2相続人への生前贈与が特別受益に該当する場合、原則10年以内の贈与に限る(民法1044)

相続人が相続の放棄をした場合、原則として相続前1年以内の贈与に限る

21

ポイント3ー1 遺留分侵害額請求権遺留分侵害額請求が行われた場合における事業承継税制への影響

• 従前(現物返還)と改正後(金銭支払)の違い

※特に事業継続期間中の「現物返還」や「代償資金確保のための株式譲渡」は要注意

→期限確定事由に該当

【従前】遺留分減殺請求 【改正】遺留分侵害額請求

現物返還のみ請求可能 金銭支払のみ請求可能

受贈者・受遺者に係る贈与・遺贈は遺留分を侵害

する限度において失効し、当該限度において当該

権利が遺留分権利者に帰属する

生前贈与の効力については遡及しない

税金の影響

遺留分減殺請求に基づき返還すべき、又は弁償す

べき額が確定した場合には、相続税の更正の請求

が認められる

遺留分侵害額請求に基づき支払うべき金銭の額が

確定した場合には、相続税の更正の請求が認めら

れる

請求方法遺留分義務者の希望により、価額弁償することで

現物返還を免れる

相手方の合意を得られれば現物返還ができる

税金の影響

遺留分減殺請求に基づき返還すべき、又は弁償す

べき額が確定した場合には、相続税の更正の請求

が認められる

価額弁償のため、ほかの財産を譲渡した場合に

は、譲渡所得税が課税される

請求方法

遺留分権利者

遺留分義務者

内容

22

ポイント3ー2 遺留分侵害への対応代償資金の確保〖問4-7〗

• 納税資金のほかに、遺留分対応資金の確保 … 後継者に承継

※ 現金、生命保険金、退職手当金等

• 非上場株式の一部を後継者以外の者に分割 → 資金化

※ 相続により取得した非上場株式を発行会社に譲渡した場合の課税の特例

遺留分への対応〖問4-8〗

1. 遺留分に関する民法特例【除外合意・固定合意】(経営承継円滑化法4)

2. 遺留分の放棄(民法1049条)

• 遺留分権利者が申立て → 家庭裁判所の許可が必要

※家庭裁判所が許可する基準

①遺留分権利者の自由意思

②放棄に合理性・必要性があるか

③放棄と引換となる代償給付があるか

→放棄までに、生前贈与等をすることが一般的

• 相続の放棄ではない(相続人としての地位は喪失しない=遺言書の作成が必須)23

ポイント3ー2 遺留分侵害への対応遺留分に関する民法特例【除外合意・固定合意】(経営承継円滑化法4)

出典:中小企業庁ホームページより抜粋https://www.chusho.meti.go.jp/zaimu/shoukei/shoukei_enkatsu/minpou_kaisya.pdf

24

ポイント3ー3 特別受益の持戻し免除特別受益の持戻し免除の意思表示(民法903条)

• 特別受益者の相続分 → 「相続財産とみなす」

• 遺留分との関係はない

• 遺言等での意思表示が望ましい

民法903条第3項「被相続人が持戻しを行うこの相続分の規定と異なる意思表示をしたときは(中略)その意思表示は(中略)効力を有する」

25