Publicación PADEC I Nº 3 I Octubre 2009 Prevención, Asesoramiento y Defensa del Consumidor LEY DE DEFENSA DEL CONSUMIDOR 24.240 EDICIÓN ESPECIAL CLASIFICADA POR TEMAS Incluye las últimas modificaciones por la Ley 26.361 + AUMENTO DE TARIFAS DE ENERGÍA ELÉCTRICA Y GAS + ARTÍCULOS DE INTERÉS ACADÉMICO + BANCOS Y TARJETAS DE CRÉDITO • Cálculo de intereses • "Estudios de cobranza" • Renovación automática • Préstamos hipotecarios • Contratos Masivos + DIRECCIONES ÚTILES Avances judiciales sobre el abuso en cajas de ahorro Página 8 JUSTICIA A FAVOR DE LOS USUARIOS PADEC

Transcript

PADEC - �

Publicación PADEC I Nº 3 I Octubre 2009

Prevención, Asesoramiento yDefensa del Consumidor

LEY DE DEFENSA DEL CONSUMIDOR 24.240EDICIÓN ESPECIAL CLASIFICADA POR TEMAS

Incluye las últimas modificaciones por la Ley 26.361

+ AUMENTO DE TARIFAS DE ENERGÍA ELÉCTRICA Y GAS

+ ARTÍCULOS DE INTERÉS ACADÉMICO

+ BANCOS Y TARJETAS DE CRÉDITO

• Cálculo de intereses • "Estudios de cobranza"• Renovación automática • Préstamos hipotecarios• Contratos Masivos

+ DIRECCIONES ÚTILES

Avances judiciales sobre el abuso en cajas de ahorroPágina 8

JUSTICIA A FAVOR DE LOS USUARIOS

PADEC

2 - PADEC

STAFF Publicación PADEC

Editora: Virginia SalgadoDiagramación y Diseño: Mica HernandezRedactores: Isabel Novosad, Daniel O. Parise, Sebastián Pandolfelli.Corrector: Sebastián Pandolfelli

PADEC - Prevención, Asesoramiento y Defensa del Consumidor - es una Asociación Civil Sin Fines de Lucro, Registro Nacional de Asociaciones de Consumidores Nº 19, Registro de Asociaciones de Consumidores del Gobierno de la Ciudad de Buenos Aires Nº 17, con Personería Jurídica IGJ Nro. 278/02.

www.padec.org.ar

EDITORIAL

¿QUIÉNES SON LOS JUECES QUE PUEDEN CONDENAR AL USUARIO?¿Los Jueces del domicilio del proveedor o los jueces del domicilio del usuario?

En el Fuero Comercial de la Capital Federal , desde fines del año 2008, ciertos Jueces comen-zaron a aplicar de oficio una norma especial que fue introducida en la ley de Defensa del Consumidor en abril de 2008. Dicha norma refiere al tribunal competente para entender en los

litigios derivados de las relaciones de crédito o financieras de consumo.

A instancias de las constataciones de los Organismos Administrativos de Defensa del Consumidor y las Asociaciones de Consumidores, el Congreso introdujo una norma especial que indica que será competente el tribunal correspondiente al domicilio real del consumidor, siendo nulo cualquier pacto en contrario: art 36 Ley 24.240. Ello se dispuso en virtud de la enorme cantidad de juicios tramitados en los Juzgados elegidos por el Proveedor financiero, en los cuales resultaba totalmente imposible para el usuario defender sus derechos por la significativa distancia entre su domicilio y el Juzgado.

Sin duda es positiva la incorporación de una norma especial para reducir el sistemático abuso que practican muchos proveedores del sistema financiero. Sin embargo, las consecuencias normativas de los arts. 618 y 1213 del Código Civil conducen a la misma solución. El domicilio de pago es el domicilio del deudor al tiempo del vencimiento de la obligación, incluso cuando los contratos fueran celebrados fuera del domicilio del deudor.

Son muchos los juicios que persiguen el cobro de un pagaré, en los que el Proveedor no acredita prueba sobre la entrega al usuario de un ejemplar del contrato, ni constancia alguna acerca del recibo del pagaré. Resulta arbitrario suponer que el usuario pudo tener conocimiento efectivo sobre el do-micilio fijado por el proveedor. Máxime cuando muchos de esos pagarés son hechos en formularios diseñados para impedir que el usuario advierta que está firmando un pagaré.

Si prospera la aplicación de esta norma especial, los Jueces de la jurisdicción en que vive el deman-dado comenzarán a conocer el alcance de los abusos que padecen los usuarios del sistema financiero de su propia zona. Tal vez esa cercanía permita reducir las arbitrariedades que generan los préstamos personales y el “paquete de servicios” donde la cuenta corriente no operativa es usada como el tram-polín a la vía ejecutiva del cobro del saldo de Tarjetas de Crédito prohibida por el art. 42 de la ley 25.065.

C. Pellegrini 739 - 1º Piso Of. 4 (1009) Buenos Aires Tel. (5411) 4326-5564 Mail: [email protected]

PADEC - 3

ÍNDICEEDITORIAL 2

AUMENTO DE TARIFAS DE ENERGÍA 4ELÉCTRICA Y GAS

MALTRATO Y VIOLENCIA MORAL 5Los autodenominados "Estudios de cobranza"

TARJETAS DE CRÉDITO 6Falta de información sobre el cálculo de intereses

RENOVACIÓN AUTOMÁTICA EN 7TARJETAS DE CRÉDITO

JUSTICIA A FAVOR DE LOS USUARIOS 8Avances judiciales sobre el abuso en cajas de ahorro

ACTIVIDAD ACADÉMICA 10La incidencia del mercado bancario en los demás mercados y el desplazamiento del derecho de propiedad en el sistema bancario

PRÉSTAMOS HIPOTECARIOS 13La asimetria de información genera crisis sociales

Publicación PADEC I Nº 3 I Octubre 2009

LA CRISIS DE LOS CONTRATOS 14MASIVOS BANCARIOS

PADEC EN LOS MEDIOS 18

LEYES DEL CONSUMIDOR 17Edición especial del texto de la Ley 24.240 de Defensa del Consumidor

DIRECCIONES ÚTILES 35

4 - PADEC

SERVICIOS

Aumento de tarifas de energía eléctrica y gasPADEC participó en la audiencia pública en el Congreso Nacional donde expuso sus ideas sobre estos aumentos.

Desde la Asociación de Consumidores PADEC venimos señalando que el problema de las tarifas del suministro

de energía – gas y electricidad – reside en dos cuestiones centrales:Una de ellas es la falta de una planificación energética nacional que coordine el nivel de producción de la energía en coherencia con la conservación de los recursos naturales disponibles. A poco más de medio siglo de la producción y distribución masiva de bienes y servicios el consumo de energía no renovable causa alteraciones en el medio ambiente que ponen en riesgo el hábitat humano. La producción de energía con recursos renovables como la utilización del viento y el sol reduciría y a lo mejor revertiría la afectación del medio ambiente. Sin embargo en Argentina estamos muy lejos de la utilización de energía eólica y solar para la producción de bienes y servicios. Es recurrente el problemadel financiamiento para su implementación, lo cual nos lleva inevitablemente a tratar el aspecto financiero de la producción de energía. La falta de inversión financiera local y el desaliento del ahorro, por parte de las entidades autorizadas a cumplir el rol de la intermediación financiera, elimina toda posibilidad de comenzar a resolver este problema. La dependencia de las inversiones externas que sólo llegan a la Argentina en la búsqueda de la mayor ganancia en el plazo más breve posible a costa de la vulneración de la función del

capital junto con la vulneración sistemática de derechos humanos básicos como son el acceso al trabajo y a un salario digno. En el mundo, la asignación de los recursos financieros se parece más al azar, a la timba, al escolazo y a la apuesta que al uso racional del capital para la producción de bienes y servicios donde la dignidad del ser humano se concrete en trabajo y salario digno que permita la subsistencia, el alimento, el techo y la salud para el trabajador y su familia. El derecho de propiedad sobre pequeñas sumas de dinero no es un asunto relevante para quienes toman decisiones basadas en la inequidad que llevan necesaria e inevitablemente a la marginación, a la pobreza, la indigencia.

En fin, el cierre de los puestos de trabajo, la reducción de los salarios, la subasta de la vivienda.Cuando las empresas subsidiadas con el dinero de los contribuyentes establecen tarifas a precios internacionales sin miramiento de los magros salarios locales,

no actúan conforme el “interés individual esclarecido” que permitiría el consumo sustentable. La ley suprema de la Nación no es como las reglas de mercado, ni éstas tampoco reemplazan los tratados internacionales ni el orden público que consagran la Constitución Nacional y las leyes dictadas en su consecuencias.Aunar criterios y defender los derechos económicos difusos en forma conjunta posibilitaría disminuir la opacidad del sector financiero que distorsiona los demás mercados.

PADEC - �

SERVICIOS BANCARIOS

Maltrato y violencia moralLos autodenominados "Estudios de cobranza"

Ante la amenaza de embargar sueldos, vislumbrar la pérdida del trabajo, perder la vivienda, no tener acceso

al crédito, o perjudicar a los familiares y personas cercanas… les ofrecen llegar a un acuerdo con “grandes descuentos”.

“Descuentos” que realizan sobre sumas infladas y completamente arbitrarias.En ningún caso entregan al usuario ningún detalle de la composición de la deuda, ni de los “planes de pago”. Tal vez unos papelitos de colores. Sin firma. Sin membrete. Sin sello. ¿Por qué? Para que no quede constancia. No entregan recibo legal. Persiguen deudas prescriptas. Mandan notas diciendo que hay iniciado un juicio y se está próximo al embargo, cuando no es así. Dicen que es un “estudio jurídico”. Nunca atiende ningún abogado. Sólo pibes entrenados.Incluso existen muchos casos en que el usuario paga lo que piden estos chantajistas, pero no informan a la empresa y el consumidor sigue figurando como deudor, incluso en la Central de Deudores del Sistema Financiero del BCRA (de donde toman la información empresas como Veraz).Llaman a cualquier hora, a familiares, a personas con el mismo apellido, al trabajo… comunicando que la persona a la que buscan figura en el Veraz.

Figurar en el VerazDe allí también surgiría la creencia colectiva de que figurar en registros de deudores como el Veraz significa algo terrible. Es muy importante saber que cuando se contrata algún servicio bancario o financiero (tarjetas de crédito, préstamos personales, créditos, etc.) la entidad informa a la Central de Deudores Financieros del BCRA. Figurar en el Veraz en situación 1 es absolutamente normal y significa que el usuario está pagando regularmente sus compromisos de pago con la entidad bancaria. Estos datos incluso pueden favorecer a las

personas porque significa que tienen acceso al crédito y que la entidad bancaria a la que se refiere el informe le ha otorgado un crédito al usuario.

Lo más tristeLos que llaman y persiguen al usuario son jóvenes empleados que necesitan trabajar y los entrenan psicológicamente para que crean que un deudor es una mala persona que a costa de las buenas personas, los usureros, financian sus vidas. Todo ello sin importar de la suma que se trate ni de cómo se compone la deuda, ni si la deuda es real o no.No importa si es alguien que perdió el trabajo. Dicen que debe pedir prestado. Tildan al usuario de oponente, son agresivos y ante la cualquier respuesta atacan manifestando que es el usuario el que maltrata al “telecobrador”.

Qué hacerPuede solicitar asesoramiento y asistencia de la Asociación de Consumidores PADEC. (Tel.: 011- 4326-5564)En primer lugar exigir la composición de la deuda con discriminación de la deuda original, los intereses, las tasas de interés aplicadas, los honorarios (que deberían ser a cargo de la empresa acreedora y no del usuario*). También es importante solicitar copia de toda la documentación (contrato, pagaré, etc.) firmada por el usuario a lo largo de la relación por la que se le exige una deuda impaga.Ante una refinanciación de saldos no pague intereses ni honorarios abusivos. Es una instancia de negociación en la que puede hacer valer sus derechos y cancelar su deuda conforme las normas que rigen para la defensa de los derechos del consumidor.En caso de firmar algún acuerdo de refinanciación o de pago, debe exigir copia del mismo.

* En Italia, por ejemplo, existe una norma que así lo determina.

� - PADEC

pedimos por ejemplo tres cuartos de kilo de pan, el panadero nos debe informar el precio por kilo. Verificamos en la balanza que nos entrega la cantidad solicitada. Y mediante regla de tres simple podemos comprobar que lo que nos cobre se corresponda con el precio informado: si por ejemplo el kilo de pan está a $ 4, los ¾ de kilo nos costarán $ 3.

Pasemos a otro ejemplo. Compramos empanadas. Nos deben entregar un ticket detallado. Allí debe incluirse: la cantidad de unidades que nos llevamos, el concepto, el precio unitario y el precio total. Si llevamos 6 empanadas, a $1,5 cada una, abonaremos $ 9. Y podemos corroborarlo.Ahora, ¿por qué el usuario de tarjeta de crédito no puede corroborar que los intereses computados por el banco coincidan con los informados?

SorpresasEn PADEC realizamos a pedido de los usuarios, revisiones de cuentas que incluyen la revisión de los intereses cobrados por las entidades bancarias y financieras. En más del 95% de los meses, en todos los casos, la tasa efectivamente aplicada no coincide con la tasa informada en los resúmenes de cuenta. Esto ya ha sido verificado por peritos contables expertos en algunas de las diversas acciones colectivas que esta Asociación de Consumidores lleva adelante.

TARJETAS DE CRÉDITO

Control de los intereses cobradosLas entidades bancarias y emisoras de tarjetas de crédito omiten brindar la información necesaria para que el usuario pueda corroborar que la tasa aplicada coincida con la tasa informada. Ejemplos y sorpresas: en el 9�% de los casos no coinciden.

La información que las entidades bancarias y emisoras de tarjetas de crédito incluyen en los resúmenes de cuenta es presentada

tan dispersa y de manera tan confusa, que resulta imposible controlar que los intereses cobrados para la financiación de saldos se correspondan con la tasa de interés informada.

Esta falta de información y falta de control incluso ha sido corroborada por varios peritos en expedientes judiciales que lleva adelante PADEC. Así la Cra. Susana Agüero, perito único de oficio en el juicio "Lastra, H.A. y otro contra ABN AMRO BANK" sostuvo que "En los resumenes incorporados en le expediente no se puede verificar que los intereses devengados sean obtenidos aplicando las tasas que se informan, no muestra los días financiados y tampoco el importe a financiar".

En otro expediente - PADEC y otro c/BBVA Banco Francés - en trámite en el Juzgado Comercial 26, Secretaría 52, también la prueba pericial contable concluye que es imposible que un usuario común pueda controlar los resúmenes ya que estos contienen datos que sólo con conocimientos contables pueden comprenderse y determinar la información faltante.

La confusión y la falta de información se da porque las entidades omiten informar el saldo que se financia; la cantidad de días en los cuales se aplica la tasa de interés; el plazo de aplicación de los intereses; y la tasa de interés efectivamente aplicada, datos imprescindibles para el control por parte del usuario.

EjemplosLlevemos la cuestión a un ejemplo más simple y cotidiano. Cuando vamos a la panadería y

PADEC - �

Los contratos de los servicios de Tarjetas de Crédito se renuevan automáticamente. Por más que el vencimiento del plástico

esté fijado, si el usuario no manifiesta su negativa para la renovación, las emisoras se encargan que el usuario siga cautivo.

En tal sentido el artículo 10º de la ley 25.065 de Tarjetas de Crédito fija que el usuario debe comunicar su negativa para la renovación antes de 30 días de la fecha de renovación.

Es decir que en caso que no quiera que se renueve el plástico deberá presentar una nota con copia para ser sellada por el banco al momento de la recepción. Y si se rehúsan a recibirla deberá ser una carta documento. Esa es la manera fehaciente de comunicar que no desea la renovación.

Pero el banco también tiene sus obligaciones en este tema: debe notificar al usuario la fecha de la renovación automática en los tres resúmenes anteriores. La Asociación de Consumidores PADEC advirtió que esta obligación, prevista en la Ley de Tarjetas de Crédito, por lo general no es cumplida por las emisoras, y en los casos en que sí aparece la leyenda, está disimulada con otras informaciones (muchas veces de puntajes, ofertas o servicios adicionales) y con letra muy pequeña.

Otro aspecto para tener en cuenta de esta temática es que cuando el usuario decide no recibir del correo o quien corresponda la nueva Tarjeta de Crédito renovada, la relación contractual debe concluir.De todos modos la baja del servicio debe ser computada cuando así lo solicite el usuario. Recordamos que con o sin deuda, la baja de

la tarjeta y rescisión del contrato debe ser efectivizada cuando así lo solicite el usuario. La desvinculación con el Banco puede gestionarse aún cuando exista una deuda pendiente. La baja del servicio no supone la cancelación de una deuda. Pero de esta forma el Banco no podrá seguir cobrando costos de mantenimiento, ni más intereses sobre intereses, ni otros cargos en cuentas que no son utilizadas por el usuario.

No es cierto que una cuenta tenga que llegar al saldo cero para que se pueda cerrar. Le ley de Tarjetas de Crédito y la Ley de Defensa del Consumidor establecen las reglas para la desvinculación contractual.En caso que aún solicitada la baja del servicio o la no renovación de la tarjeta, la entidad bancaria se rehúse a efectivizar la desvinculación, será necesario entonces presentar una denuncia ante los organismos públicos de Defensa del Consumidor adjuntando copia del pedido de baja presentado y último resumen de cuenta recibido.

Para más información puede consultar en PADEC: al 4326-5564 en el horario de atención de Lunes, Miércoles y Jueves de 12 a 17 hs.Por mail: [email protected]

SERVICIOS BANCARIOS

Renovación automática en Tarjetas de Crédito“Si se hubiese pactado la renovación automática el usuario podrá dejarla sin efecto comunicando su decisión por medio fehaciente con treinta (30) días de antelación”, así lo establece el Artículo �0º de la Ley de Tarjetas de Crédito 2�.0��

8 - PADEC

JUSTICIA A FAVOR DE LOS USUARIOS

Avances judiciales sobre el abuso en cajas de ahorroSon dos los fallos de primera instancia que obligan a bancos restituir a los clientes cargos mal cobrados por mantenimiento de cajas de ahorro

Comienzan a verse resultados de las demandas colectivas iniciadas por PADEC para que los bancos cesen

de cobrar cargos injustificados a usuarios de cajas de ahorro y que restituyan el dinero compulsivamente cobrado con un retroactivo de 10 años, que sería equivalente al plazo de prescripción.

En el año 2006 se iniciaron demandadas contra diez entidades entre públicas y privadas: Banco Río, Boston, HSBC, Citibank, Galicia, Comafi, Paribas, Francés, Nación y Ciudad de Buenos Aires.

Los cargos cobrados no sólo son por cajas de ahorro particulares, sino por los llamados “combos o paquetes financieros”, (por ejemplo, los que se otorgan al tomar un préstamo personal) o bien, por las cuentas sueldos que pagan en general, los empleadores.

PADEC considera que el cargo es ilegal porque los bancos lo cobran dos veces: primero, a través de la inclusión de estos costos operativos en la formulación de las tasas de interés que pagan para captar ahorros y luego, al facturar el cargo de mantenimiento.

Por otro lado el cargo de mantenimiento es por lo general significativamente mayor a los intereses que se perciben. De esta manera los ahorros de los usuarios van menguando en el transcurso de la relación contractual.

En los juicios los bancos no aportan prueba sobre cuál es la contraprestación recíproca que justificaría dicho cargo. Mediante las cajas de ahorro el usuario presta su dinero al banco y

con ese capital la entidad realiza inversiones para su propia rentabilidad, sin participar al ahorrista de las ganancias que produce su dinero.

El primer fallo se dictó a fines del año 2008 contra el Bank Boston y el segundo fallo de primera instancia condena al Banco Galicia a devolver a los usuarios parte de las “comisiones administrativas” que cobró a sus clientes por el mantenimiento de las cajas de ahorro.

La magistrada Susana Polotto, titular del juzgado Comercial Nº 14 y el Dr. Rafael Cruz Martín, a cargo del Juzgado Comercial Nº 12, hicieron lugar a las demandas de la asociación Prevención, Asesoramiento y Defensa del Consumidor (PADEC) contra el Banco Galicia y el Bank Boston respectivamente.

Las sentencias toman en consideración la prueba pericial cumplida por expertos de ciencias

económicas que constataron la falta de registración de los costos específicos por el mentado mantenimiento de cuenta. Por eso es que obligan a las entidades a devolver las comisiones cobradas indebidamente, aunque los

veredictos deberán ser ratificados o rectificados por la Cámara de Apelaciones para que el reembolso sea efectivo. Ante la falta de prueba de los verdaderos costos los jueces fijaron en 5 pesos dicho “costo de mantenimiento”.

Diario Judicial en una entrevista a la abogada Isabel Novosad, presidenta de PADEC, destacó el reclamo por “la nulidad del pago por el mantenimiento de cajas de ahorro” y que: “No hay razón para que esto sea así, sobre todo teniendo en cuenta las menguadas tasas de

La sentencia obliga a la entidad a devolver

las comisiones cobradas indebidamente

PADEC - 9

interés que se pagan por los depósitos, que, en el caso del Banco Galicia es del 0.04 por ciento mensual”.

La titular de PADEC también manifestó que uno de los problemas de que la gente no invierta su dinero en el banco es que “se afecta al ahorro financiero interno” y ese es un elemento que por un lado, contribuye a la fuga de capitales, y por el otro, alienta a la compra de dólares.“El ahorro en moneda extranjera es nefasto para la conservación de la moneda nacional”, valoró Novosad.

En la causa que motivó el fallo del Galicia, el banco cobraba al demandante ocho pesos mensuales por gastos administrativos, que con el IVA se hacían 9,68 pesos. Por año, un total de 116,16 pesos. Esas comisiones le otorgarían a la entidad una ganancia de un millón de pesos mensuales. Y para que un ahorrista recupere la “comisión administrativa” mediante los intereses que cobra, debería tener un saldo promedio de 29 mil pesos en su cuenta.

La juez Polotto dispuso que quienes hayan tenido depósitos en esas cuentas desde el 28 de diciembre de 2002 y hasta ahora,

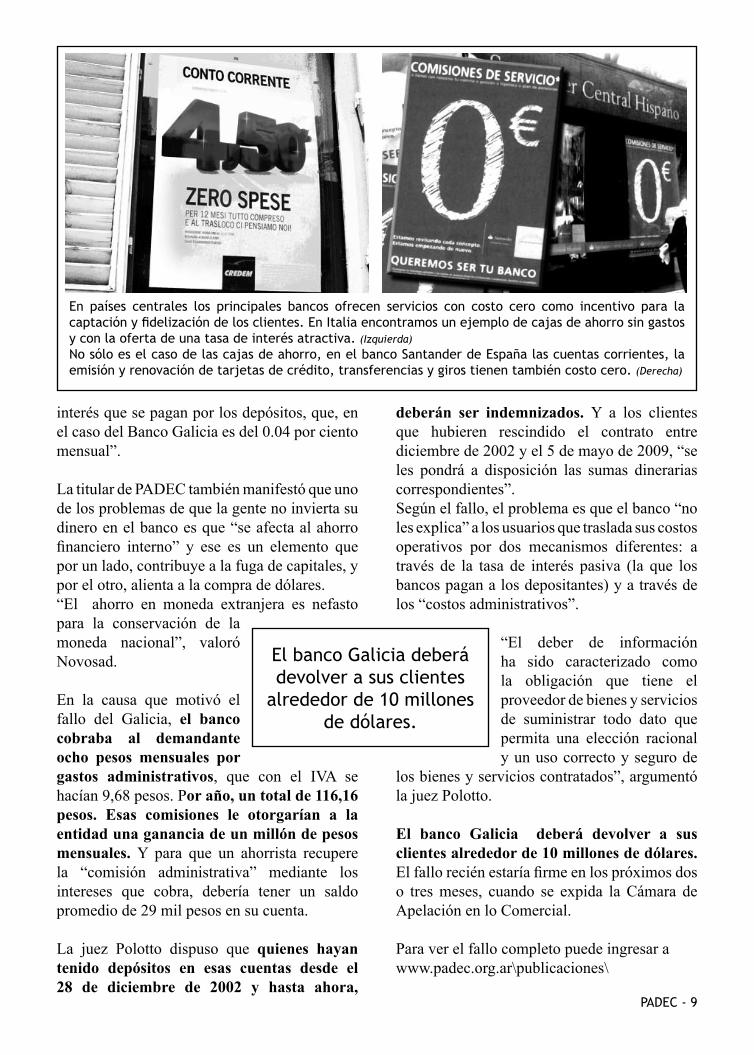

En países centrales los principales bancos ofrecen servicios con costo cero como incentivo para la captación y fidelización de los clientes. En Italia encontramos un ejemplo de cajas de ahorro sin gastos y con la oferta de una tasa de interés atractiva. (Izquierda)No sólo es el caso de las cajas de ahorro, en el banco Santander de España las cuentas corrientes, la emisión y renovación de tarjetas de crédito, transferencias y giros tienen también costo cero. (Derecha)

deberán ser indemnizados. Y a los clientes que hubieren rescindido el contrato entre diciembre de 2002 y el 5 de mayo de 2009, “se les pondrá a disposición las sumas dinerarias correspondientes”.Según el fallo, el problema es que el banco “no les explica” a los usuarios que traslada sus costos operativos por dos mecanismos diferentes: a través de la tasa de interés pasiva (la que los bancos pagan a los depositantes) y a través de los “costos administrativos”.

“El deber de información ha sido caracterizado como la obligación que tiene el proveedor de bienes y servicios de suministrar todo dato que permita una elección racional y un uso correcto y seguro de

los bienes y servicios contratados”, argumentó la juez Polotto.

El banco Galicia deberá devolver a sus clientes alrededor de 10 millones de dólares. El fallo recién estaría firme en los próximos dos o tres meses, cuando se expida la Cámara de Apelación en lo Comercial.

Para ver el fallo completo puede ingresar a www.padec.org.ar\publicaciones\

El banco Galicia deberá devolver a sus clientes

alrededor de �0 millones de dólares.

�0 - PADEC

ACTIVIDAD ACADÉMICA

La incidencia del mercado bancario en los demás mercados y el desplazamiento del derecho de propiedad en el sistema bancario

El objetivo de este trabajo es demostrar que la excusa del “riesgo” que presentan los operadores del mercado bancario es un

esquema que les permite imponer la solidaridad de los usuarios de contratos masivos a favor del banco. Esta práctica irregular afecta el derecho de propiedad sobre pequeñas sumas de dinero que en su conjunto tienen entidad suficiente para incidir en los demás mercados y vulnerar derechos económicos difusos.

Palabras clave: Los vaivenes del mercado bancario Hipotecas basura – corralito – confianza – La inversión financiera – como alternativa de la producción de bienes y servicios –

El capital conjuntamente con el trabajo son los elementos esenciales para la producción de bienes y servicios. Economistas clásicos incluso analizan cuál debería ser la remuneración de estos elementos sin los cuales no hubiera sido posible la producción en serie.En las últimas décadas se sumaron fuertes opiniones acerca de la relevancia del know how como un tercer elemento que junto con el capital y el trabajo constituyen los elementos necesarios para la producción. Como vemos, incluso en esta tesis el capital continúa siendo un elemento de sustantiva relevancia para la producción de bienes y servicios. La reconocida importancia de esta función del capital llevó a los estados a institucionalizar la intermediación financiera como actividad dedicada a la captación del ahorro dinerario del público en general para otorgarlo en préstamos. En el mercado bancario, a diferencia de los demás mercados en los que se venden productos, fabricados elaborados o cosechados, a cambio de la moneda común de intercambio, existe la particularidad de que se “compra préstamos de

dinero para vender préstamos de dinero.”Por estas razones es que las vicisitudes y contingencias que acontecen en el mercado bancario inciden en los demás mercados. Es común que presidentes y ministros de economía de nuestro país refieran en sus discursos al alto nivel de las tasas de interés como elemento central del nivel de empleo y consumo que afecta la actividad de producción. Las altas tasas de interés determinan altos costos financieros, y éstos, trasladados al costo final de la mercancía genera elevados precios por lo tanto su venta habrá de reducirse conjuntamente con la reducción de puestos de trabajo.Ante la repercusión de la crisis gestada en el centro financiero internacional de Wall Street podemos afirmar que las crisis financieras locales o “correcciones financieras” acontecidas en Argentina – tales como el Corralito, el Plan Austral, Rodrigazo, - no fueron consecuencia sólo y exclusivamente de las irregularidades a nivel doméstico.Ahora, también en países de economías industrializadas hay personas que adeudan al banco más dinero del que obtienen con sus ingresos ordinarios y otros ven que su patrimonio se redujo significativamente. Pequeños, medianos y grandes inversionistas vieron reducidos su patrimonio. Revistas especializadas en difundir el rating de los más ricos del mundo informan cómo bajó la fortuna de Bill Gates y la del mexicano Carlos Slim por mencionar a los más famosos.Incluso las acciones de los fondos comunes de inversión en los que los profesionales de las inversiones sabían como distribuir el riesgo redujeron su valor significativamente. Hay quienes afirman que algunos de esos fondos con el tiempo podrán recuperar su valor si el banco emisor no quiebra por la ayuda de los gobiernos o de los organismos internacionales de crédito. La tradicional opacidad del mercado bancario

PADEC - ��

desencadenó efectos que la Organización Internacional del Trabajo mide en desempleo y la confianza en la gestión de los operadores del mercado bancario se redujo con datos sorprendentes acerca de las remuneraciones que éstos percibían incluso con el banco en quiebra. El presidente de Lehman Brothers se retiró del banco hipotecario en quiebra con una indemnización de 350 millones de dólares al tiempo que los demás empleados vendían en Internet bolígrafos, tasas, y otros elementos con el logo de la “prestigiosa” firma de créditos para la vivienda.Los datos acerca de esas altas remuneraciones parecen superar aquellas discusiones en la cuales se intentaba establecer un criterio unificador para las remuneraciones. Se debe ganar tanto. ¿Cuánto se merece o se debe ganar? ¿Cuánto se necesita? Tanto en Alemania como en Estados Unidos se fijaron ciertos límites a las remuneraciones de los bancos que reciben ayuda estatal para evitar su quiebra. A nivel local nunca se difundieron datos parecidos. La pregunta que deberíamos hacernos es ¿De dónde proviene ese dinero? Pues proviene del aporte solidario que hacen los usuarios del sistema bancario a través de los contratos masivos. Desde ya que los usuarios tomadores de préstamos ignoran esta circunstancia porque lisa y llanamente el banco no pide su expresa conformidad con una práctica centenaria que está reñida con la garantía del derecho de propiedad. Hasta ahora en Argentina ninguna entidad bancaria explicó de qué modo estima los

riesgos en las tasas de interés que fija en contratos masivos ni cuáles fueron los riesgos verificados. Sólo mantiene en su discurso la idea de la alta incobrabilidad, como si la falta de

pago puntual de un grupo de usuarios habilitaría al banco a exigirles a los demás usuarios las sumas de dinero impagas al vencimiento de la obligación. Desde ya que esta circunstancia no se presenta en contratos bancarios que son producto de la negociación entre las partes. Aquellos contratos individuales donde por el ejercicio de la autonomía de la voluntad se pactó una tasa de interés, en función de la valoración de riesgos futuros y la modalidad de su corrección, son habitualmente por sumas de dinero sustancialmente mayores que los importes de los contratos masivos. Además éstos corresponden a personas o empresas que tienen acceso a un asesoramiento calificado que están en condiciones de exigir la información sensible

relativa al objeto del contrato bancario. En lo que respecta a los grupos de usuarios de tarjetas de crédito, préstamos personales, préstamos prendarios e hipotecarios, donde no existe posibilidad alguna de ejercicio de la autonomía de la voluntad las tasas son impuestas por la voluntad unilateral de la entidad bancaria. Ninguno de esos usuarios está en condiciones de exigir la información veraz, detallada y suficiente sobre la estimación y verificación de riesgos, por lo que la diferencia pasa en engrosar las ganancias de la entidad bancaria y éstos en primer lugar son distribuidos entre sus directores.

�2 - PADEC

Por Isabel Novosad

Diversas familias que intentaron acceder a la vivienda propia cuando la estabilidad laboral generó una mejora

de los salarios, sufren una fuerte incertidumbre a causa del aumento de las tasas de interés en sus créditos hipotecarios.

Parte de ese grupo de familias afectadas se están reuniendo para aunar criterios y defender sus derechos de forma conjunta, en organizaciones como ADEVIFRA, Deudores Hipotecarios de la Argentina, etc. Desde la página de Internet hipotecarios.org dicen que “en promedio, las tasas de los créditos hipotecarios se han triplicado, pasando del 8% inicial al 25% actual. Esto implica, que con estos aumentos, se ve afectado entre el 70% y hasta más del 100% del ingreso familiar.”. Es decir cuotas de $ 1.000, ahora pasaron a $ 2.000 y hasta $ 3.000.

En principio ese aumento implicó una reducción del consumo de bienes y servicios que no eran de primera necesidad. Sin embargo dejar de ir al cine, a comer afuera, resignar los regalos para las fiestas de fin de año y también las vacaciones y hasta televisión por cable, no parece suficiente para resolver el problema.

OTRA TASACIONLa mayoría de esos créditos fueron tomados en base a una tasación del inmueble superior a la actual. En la Argentina, incluso cuando los precios de inmuebles habían aumentado considerablemente desde la crisis de diciembre 2001, diversas voces clamaban que esos valores

Con esto vemos otra particular distinción significativa de la actividad bancaria. En la producción de bienes y servicios suele destinarse especial cuidado en el manejo de la materia prima para maximizar su uso, reducir sobrantes o desperdicios, para alcanzar el mejor costo final de producción. Tengamos presente que en la actividad bancaria la materia prima es el dinero de los depositantes entregado en préstamo por lo que el segmento de incobrabilidad que en principio puede parecer un quebranto, es, paradójicamente, un mecanismo de ampliación de ganancias de la entidad bancaria. Ninguno de los dos grandes grupos de usuarios de contratos masivos bancarios – ahorristas y tomadores de préstamo - no pueden negociar las condiciones principales prerredactados por el profesional del servicio bancario. Hasta hace unas décadas atrás firmaban con confianza esos contratos tipo elaborados por el proveedor del servicio bancario, ahora en cambio insertan la firma con el conocimiento de los daños que padecieron otros usuarios: sobreendeudamiento y reducción de ahorros. El derecho de propiedad resulta afectado respecto de un número indeterminado de personas a causa de la actividad irregular del mercado bancario donde sus operadores prefieren cumplir con las “reglas de mercado”1 que cumplir con la ley positiva que obliga a suministrar la información veraz, detallada y suficiente sobre las características principales del objeto del contrato y prohíbe la vulneración del derecho de propiedad, incluso sobre pequeñas sumas de dinero.

También se reducen las condiciones de goce de los derechos económicos difusos como son el acceso al trabajo y a una remuneración digna.

1 La creación y procedencia de “reglas de mercado” impide individualizar el o los sujetos que la habrían dictado. Además su contenido sólo es conocido por el grupo de personas que imponen condiciones corporativas frente a las cuales el usuario es el último eslabón de la cadena de decisiones y de beneficios.

PADEC - �3

LA ASIMETRIA DE INFORMACION GENERA CRISIS SOCIALES

Préstamos hipotecarios

Muchas familias han visto que las cuotas de sus créditos hipotecarios se han duplicado o hasta triplicado. Ningún usuario accede a una respuesta cierta, detallada y eficaz acerca de los componentes de la tasa de interés y su corrección.

estaban alejados de los precios de Londres, Madrid y New York -como si existiera alguna razón por la cual los precios de los inmuebles de diversos países debieran tener un precio similar en dólares-. Desde ya que la aplicación de una tasa de interés del 9% anual sobre un capital de U$S 100.000 asegurará al banco ingresos mayores que si hubiera prestado la mitad de dicho valor. En mi opinión, las entidades bancarias tenían una considerable cantidad de dinero con el cual querían obtener máximas ganancias, incluso a costa de la incertidumbre de sus propios clientes: los tomadores de préstamos y los ahorristas.

A pesar del significativo valor de la información para la toma de decisiones, las entidades bancarias nunca suministraron información detallada, eficaz y suficiente sobre las características principales de los contratos masivos pre redactados. Si bien los operadores bancarios conservan y reiteran en su discurso que las tasas de interés son altas porque hay mucho riesgo, hasta ahora y a pesar de las incertidumbres que terminan asumiendo los ahorristas y los tomadores de créditos, nunca explicaron de qué modo estiman esos riesgos que incluyen en las tasas de interés y tampoco explican cuáles fueron los riesgos verificados.

En los contratos masivos, a diferencia de lo que ocurre en los contratos individuales donde se negocia la tasa de interés y la forma de su corrección, ningún usuario accede a una respuesta cierta, detallada y eficaz acerca de

los componentes de la tasa y su corrección. Esta información sobre cómo el banco llega a determinar la tasa del 9, 15 o 35% anual es la única forma de comprender el razonamiento del banco para entender de porqué la tasa fue o es del X % anual.Si bien los tomadores de préstamos no conocen el origen y el costo del dinero que el banco presta, en sus resúmenes de caja de ahorro ven que el banco remunera sus depósitos con tasas que van del 0,6% al 0,05% anual. Estos depósitos representan el 30% de la masa prestable de dinero.

Mientras tanto algunos bancos ofrecen respuestas transitorias y posponen la solución de fondo, como el Nación que dice que durante los próximos dos años mantendrá la tasa del 9,5% anual y el Provincia que aplicará un tope del 15% anual durante 3 meses en las hipotecas de vivienda única permitiendo así un respiro para 22 mil familias. Ciertos bancos privados en algunos casos, ofrecen sólo soluciones individuales cuando el usuario plantea su imposibilidad de afrontar el pago de las cuotas, una de ellas es la reducción de la tasa pretendida conjuntamente con la reducción del plazo del crédito.

La falta de información sobre los componentes de la tasa que se aplica impide determinar si ésta es justa, equitativa y razonable y por lo tanto impide la necesaria transparencia del mercado bancario, donde la asimetría de información no se corrige ni a costa de las crisis que causa.

�4 - PADEC

El innegable modo en que la actual crisis global repercute sobre el sistema bancario y financiero en general nos obliga a

reflexionar acerca de los diferentes marcos en que aquel se desarrolla. En este sentido, el pasado 16 de abril tuvo lugar, en el Salón Rojo de la Facultad de Derecho, una jornada de debate sobre “La crisis de los contratos masivos bancarios”. En el evento estuvieron presentes los Dres. Daniel O. Parise, Isabel Novosad, Alejandra Gils Carbó (Fiscal General de la Cámara Comercial), José Luis Monti (Juez de la Cámara Comercial) y la Actuaria Graciela Solari. En primer término, la Dra. Isabel Novosad tuvo como objetivo demostrar que la excusa del riesgo que presentan los operadores del mercado bancario es un esquema que les permite imponer la solidaridad de los usuarios de contratos masivos a favor del Banco. Aseguró que esta práctica irregular afecta el derecho de propiedad en pequeñas sumas de dinero que, en su conjunto, tienen entidad suficiente para incidir en los demás mercados y vulnerar derechos económicos difusos. Por otra parte, expresó que “ninguna entidad bancaria explicó de qué modo estima los riesgos que incluye en la tasa de interés y que fija unilateralmente en los contratos masivos ni cuáles fueron riesgos verificados, sólo mantienen en su discurso la idea de la alta incobrabilidad”, es decir que la falta de pago puntual de un grupo de usuarios habilitaría al Banco a exigirles a los demás usuarios la suma de dinero impago al vencimiento de la obligación. Asimismo, remarcó que en los grupos de usuarios de tarjeta de crédito o préstamos

personales, prendarios, hipotecarios no existe el ejercicio de la autonomía de la voluntad, ya que no pueden negociar las condiciones principales prerredactadas por el profesional del servicio bancario, las tasas son impuestas por voluntad unilateral del banco. Por lo tanto, afirmó que los usuarios están en posición de exigir la información sensible y relativa al objeto del contrato. A continuación, la Actuaria Graciela Solari destacó la importancia de que la economía real y la monetaria vayan por el mismo carril, en tanto no puede la segunda despegarse como una variable independiente porque el dinero no es riqueza, sino que se trata de una herramienta para medir la relación del valor de los bienes. Sin embargo, aseveró que el dinero es poder; y que se lo otorga la tasa de interés. Acto seguido, diferenció la nominal de la real y explicó que la tasa pasiva es la que se paga a los depósitos, resaltando que no puede ser demasiado baja porque no habría interés de poner dinero en los bancos, pero tampoco demasiado alta porque el empresario se desinteresaría de invertir dinero

José Luis Monti, Alejandra Gils Carbó, Isabel Novosad, Graciela Solari y Adrián Ventura

La crisis de los contratos masivos bancarios

PADEC - ��

en proyectos de riesgo. Por otro lado, indicó que la tasa activa no puede ser alta porque va contra el objetivo del crédito, que es producir “efecto palanca” donde la tasa que paga el tomador será inferior a la que tendrá como retorno en su proyecto de inversión. También estimó que el crédito resulta fundamental como agente subjetivo de la economía porque el Banco, a través de él, crea moneda sin necesidad de emisión. En lo concerniente al riesgo crediticio por incobrabilidad, señaló que el Banco se cubre por medio de previsiones y calcula el riesgo sobre las pautas otorgadas por el 11º Acuerdo de Basilea de 2004, al cual probablemente Argentina se adherirá en enero de 2010. Posteriormente, la Dra. Alejandra Gils Carbó trató la temática vinculada a los intereses de la incidencia colectiva. De este modo, puntualizó que los operadores bancarios, bursátiles y financieros han tenido una actuación protagónica en la crisis mundial, mientras que las autoridades de control del Estado no han tenido la actuación que era de esperar para detener o regular la circulación de cifras astronómicas. Asimismo, explicó que el detonante de la crisis habría sido las hipotecas subprime, o sea los contratos bancarios masivos, y que las entidades financieras incorporaron nuevas técnicas que les permitían trasladar los riesgos al mercado. En otro orden de ideas, destacó la complicidad de los líderes mundiales ante la existencia de varios centros off shore que permiten realizar actividades económicas y financieras sin controles ni regulación. Expresó también que “los principales instrumentos jurídicos y contables están destinados a ocultar a los verdaderos titulares de los activos y a disimular las pérdidas”, debido a que los balances dejaron de reflejar la situación patrimonial de muchas entidades bancarias y grandes corporaciones. Seguidamente, manifestó que la globalización de la economía es inevitable, por lo que “no podemos mantenernos ajenos a este cambio de paradigma global”, teniendo que rescatar los valores de la economía real, del intercambio genuino, del capitalismo productivo diferente del capitalismo financiero que ha creado esta burbuja. Por último, enfatizó que la forma particular

de operar que tiene la economía en estos tiempos, en razón de la gran asimetría entre las corporaciones y los consumidores, genera una especial modalidad que se ha dado en llamar corporativismo o abuso corporativo. Frente a este abuso, apuntó la existencia de acciones colectivas reconocidas por la Corte Suprema pese a no estar reglamentadas. “Es obligación de los jueces dictar todas las medidas necesarias para subsanar esta dificultad de acceso a la jurisdicción cuando el perjuicio que se ocasiona a un consumidor es mínimo en relación a los gastos que le ocasionara la demanda pero son millonarias las cifras que obtienen quienes se aprovechan de este sistema de abuso”.

Fuente: Derecho al Día, Nro. 141, Facultad de Derecho - UBA

�� - PADEC

PADEC EN LOS MEDIOS

Aumentos tarifarios: PADEC en Canal 26Isabel Novosad, presidente de PADEC participó en el programa Después De Todo que conduce el periodista Jorge Lanata en Canal 2�, en un segmento dedicado a los aumentos tarifarios de luz y gas.

Volvieron los aumentos de tarifas de gas y electricidad y la producción de Después de Todo invitó a la presidente

de PADEC a participar en un segmento del programa del pasado 2 de octubre, dedicado a este tema.

Mencionó la dificultad de pagar los aumentos por personas desempleadas o de bajos ingresos. La difícil situación económica tendría que estar presente a la hora de planear aumentos en los servicios públicos.

Enmarcó este problema dentro de temas más generales como la escasez de recursos energéticos no renovables y falta de planificación, investigación e implementación de energías alternativas, como la eólica y solar. Por otro lado destacó que la imposibilidad de conocer los costos reales de la producción de energía y el hecho de que las empresas extranjeras impongan una tasa de rentabilidad muy superior que en los países centrales, hace imposible entender la verdadera composición de las tarifas aplicadas. Tampoco se entiende qué

porción de ganancias subsidia y ha subsidiado el Gobierno hasta ahora. Esto produce una vulneración del derecho de propiedad de los usuarios ya que no sabemos cómo se determina el precio que terminamos pagando por el consumo de la energía.

A esto se suma la dificultad a la hora de leer la factura y los datos que ésta contiene, que hace imposible saber qué es lo que se está pagando. Además destacó que gran parte del importe que se abona está compuesto de un componente impositivo que oscila entre el 50% y el 170% según las diversas jurisdicciones y que debería ser revisado a la luz de las garantías constitucionales.

También mencionó que en los meses que restan del año 2009, el ENRE y el ENARGAS realizarán conjuntamente con la Universidad Tecnológica Nacional (UTN) una encuesta en hogares sobre las características del consumo domiciliario para obtener más información y revisar los rangos tarifarios para un mejor planificación futura.

PADEC - ��

LEYES DEL CONSUMIDOR

Ley Nº 24.240 - DEFENSA DEL CONSUMIDOR(Incluye últimas modificaciones mediante Ley 26.361)

Normas de Protección y Defensa de los Consumidores. Autoridad de Aplicación. Procedimiento y Sanciones. Disposiciones Finales.

Sancionada: 22 Setiembre de �993. Promulgada Parcialmente: �3 Octubre de �993.

ÍNDICE:I) DISPOSICIONES GENERALES (Arts. 1 a 3)Objeto. Consumidor. Proveedor. Relación de consumo. Integración normativa. Peeminencia.

II) INFORMACION AL CONSUMIDOR Y PROTECCION DE SU SALUD (Arts. 4 a 6)Información. Protección al Consumidor. Cosas y Servicios Riesgosos.

III) CONDICIONES DE LA OFERTA Y VENTA (Arts. 7 a 10 ter)Oferta. Efectos de la Publicidad. Trato digno. Prácticas abusivas. Cosas Deficientes Usadas o Reconstituidas. Contenido del documento de venta. Incumplimiento de la obligación. Modos de Rescisión.

IV) COSAS MUEBLES NO CONSUMIBLES (Art. 11 a 18)Garantías. Servicio Técnico. Responsabilidad solidaria. Certificado de Garantía. Constancia de Reparación. Prolongación del Plazo de Garantía. Reparación no Satisfactoria. Vicios Redhibitorios.

V) DE LA PRESTACION DE LOS SERVICIOS (Art. 19 a 24)Modalidades de Prestación de Servicios. Materiales a Utilizar en la Reparación. Presupuesto. Supuestos no Incluidos en el Presupuesto. Deficiencias en la Prestación del Servicio. Garantía.

VI) USUARIOS DE SERVICIOS PUBLICOS DOMICILIARIOS (Art. 25 a 31)Constancia escrita. Información al usuario. Reciprocidad en el Trato. Registro de reclamos. Atención personalizada. Seguridad de las Instalaciones. Instrumentos y Unidades de Medición. Interrupción de la Prestación del Servicio. Existencia de deudas pendientes. Errores de facturación.

VII) DE LA VENTA DOMICILIARIA, POR CORRESPONDENCIA Y OTRAS (Art. 32 a 35)Venta domiciliaria. Venta por Correspondencia y Otras. Revocación de aceptación. Prohibición.

VIII) DE LAS OPERACIONES DE VENTA DE CREDITO (Art. 36)Requisitos. Información. Nulidad.

IX) DE LOS TERMINOS ABUSIVOS Y CLAUSULAS INEFICACES (Art. 37 a 39)Interpretación. Contrato de Adhesión. Contratos en Formularios. Modificación Contratos Tipo.

X) RESPONSABILIDAD POR DAÑOS (Art. 40 a 40 bis)Responsabilidad por daños. Daño directo.

XI) AUTORIDAD DE APLICACIÓN (Art. 41 a 44)

�8 - PADEC

Aplicación nacional y local. Facultades concurrentes. Facultades y Atribuciones. Auxilio de la Fuerza Pública. XII) PROCEDIMIENTO Y SANCIONES (Art. 45 a 51)Actuaciones Administrativas. Incumplimiento de Acuerdos Conciliatorios. Sanciones. Denuncias Maliciosas. Aplicación y graduación de las sanciones. Prescripción. Comisión de un Delito.

XIII) DE LAS ACCIONES (Art. 52 a 54)Acciones Judiciales. Daño Punitivo. Normas del proceso. Acciones de incidencia colectiva.

XIV) DE LAS ASOCIACIONES DE CONSUMIDORES (Art. 55 a 58)Legitimación. Autorización para Funcionar. Requisitos para Obtener el Reconocimiento. Promoción de Reclamos.

XV) ARBITRAJE (Art. 59)Tribunales Arbitrales.

XVI) EDUCACION AL CONSUMIDOR (Art. 60 a 62)Planes educativos. Formación del Consumidor. Contribuciones Estatales.

XVII) DISPOSICIONES FINALES (Art. 63 a 66)

TITULO I - NORMAS DE PROTECCION Y DEFENSA DE LOS CONSUMIDORES

CAPITULO I - DISPOSICIONES GENERALES

ARTICULO 1º — Objeto. Consumidor. Equiparación. La presente ley tiene por objeto la defensa del consumidor o usuario, entendiéndose por tal a toda persona física o jurídica que adquiere o utiliza bienes o servicios en forma gratuita u onerosa como destinatario final, en beneficio propio o de su grupo familiar o social. Queda comprendida la adquisición de derechos en tiempos compartidos, clubes de campo, cementerios privados y figuras afines.Se considera asimismo consumidor o usuario a quien, sin ser parte de una relación de consumo, como consecuencia o en ocasión de ella adquiere o utiliza bienes o servicios como destinatario final, en beneficio propio o de su grupo familiar o social, y a quien de cualquier manera está expuesto a una relación de consumo.

ARTÍCULO 2º — Proveedor. Es la persona física o jurídica de naturaleza pública o privada, que desarrolla de manera profesional, aun

ocasionalmente, actividades de producción, montaje, creación, construcción, transformación, importación, concesión de marca, distribución y comercialización de bienes y servicios, destinados a consumidores o usuarios. Todo proveedor está obligado al cumplimiento de la presente ley.

No están comprendidos en esta ley los servicios de profesionales liberales que requieran para su ejercicio título universitario y matrícula otorgada por colegios profesionales reconocidos oficialmente o autoridad facultada para ello, pero sí la publicidad que se haga de su ofrecimiento. Ante la presentación de denuncias, que no se vincularen con la publicidad de los servicios, presentadas por los usuarios y consumidores, la autoridad de aplicación de esta ley informará al denunciante sobre el ente que controle la respectiva matrícula a los efectos de su tramitación.

ARTÍCULO 3º — Relación de consumo. Integración normativa. Preeminencia.Relación de consumo es el vínculo jurídico entre el proveedor y el consumidor o usuario.Las disposiciones de esta ley se integran con

PADEC - �9

las normas generales y especiales aplicables a las relaciones de consumo, en particular la Ley Nº 25.156 de Defensa de la Competencia y la Ley Nº 22.802 de Lealtad Comercial o las que en el futuro las reemplacen. En caso de duda sobre la interpretación de los principios que establece esta ley prevalecerá la más favorable al consumidor.

Las relaciones de consumo se rigen por el régimen establecido en esta ley y sus reglamentaciones sin perjuicio de que el proveedor, por la actividad que desarrolle, esté alcanzado asimismo por otra normativa específica.

CAPITULO II - INFORMACION AL CONSUMIDOR Y PROTECCION DE SU

SALUD

ARTÍCULO 4º — Información. El proveedor está obligado a suministrar al consumidor en forma cierta, clara y detallada todo lo relacionado con las características esenciales de los bienes y servicios que provee, y las condiciones de su comercialización.

La información debe ser siempre gratuita para el consumidor y proporcionada con claridad necesaria que permita su comprensión.

ARTICULO 5º — Protección al Consumidor. Las cosas y servicios deben ser suministrados o prestados en forma tal que, utilizados en condiciones previsibles o normales de uso, no presenten peligro alguno para la salud o integridad física de los consumidores o usuarios.

ARTÍCULO 6º — Cosas y Servicios Riesgosos. Las cosas y servicios, incluidos los servicios públicos domiciliarios, cuya utilización pueda suponer un riesgo para la salud o la integridad física de los consumidores o usuarios, deben comercializarse observando los mecanismos, instrucciones y normas establecidas o razonables para garantizar la seguridad de los mismos.

En tales casos debe entregarse un manual en

idioma nacional sobre el uso, la instalación y mantenimiento de la cosa o servicio de que se trate y brindarle adecuado asesoramiento. Igual obligación regirá en todos los casos en que se trate de artículos importados, siendo los sujetos anunciados en el artículo 4 responsables del contenido de la traducción.

CAPITULO III - CONDICIONES DE LA OFERTA Y VENTA

ARTICULO 7º — Oferta. La oferta dirigida a consumidores potenciales indeterminados, obliga a quien la emite durante el tiempo en que se realice, debiendo contener la fecha precisa de comienzo y de finalización, así como también sus modalidades, condiciones o limitaciones.

La revocación de la oferta hecha pública es eficaz una vez que haya sido difundida por medios similares a los empleados para hacerla conocer.

La no efectivización de la oferta será considerada negativa o restricción injustificada de venta, pasible de las sanciones previstas en el artículo 47 de esta ley.

ARTÍCULO 8º — Efectos de la Publicidad. Las precisiones formuladas en la publicidad o en anuncios prospectos, circulares u otros medios de difusión obligan al oferente y se tienen por incluidas en el contrato con el consumidor.

En los casos en que las ofertas de bienes y servicios se realicen mediante el sistema de compras telefónicas, por catálogos o por correos, publicados por cualquier medio de comunicación, deberá figurar el nombre, domicilio y número de CUIT del oferente.

ARTICULO 8º bis — Trato digno. Prácticas abusivas. Los proveedores deberán garantizar condiciones de atención y trato digno y equitativo a los consumidores y usuarios. Deberán abstenerse de desplegar conductas que coloquen a los consumidores en situaciones vergonzantes, vejatorias o intimidatorias.

20 - PADEC

No podrán ejercer sobre los consumidores extranjeros diferenciación alguna sobre precios, calidades técnicas o comerciales o cualquier otro aspecto relevante sobre los bienes y servicios que comercialice. Cualquier excepción a lo señalado deberá ser autorizada por la autoridad de aplicación en razones de interés general debidamente fundadas.

En los reclamos extrajudiciales de deudas, deberán abstenerse de utilizar cualquier medio que le otorgue la apariencia de reclamo judicial.

Tales conductas, además de las sanciones previstas en la presente ley, podrán ser pasibles de la multa civil establecida en el artículo 52 bis de la presente norma, sin perjuicio de otros resarcimientos que correspondieren al consumidor, siendo ambas penalidades extensivas solidariamente a quien actuare en nombre del proveedor.

ARTICULO 9º — Cosas Deficientes Usadas o Reconstituidas. Cuando se ofrezcan en forma pública a consumidores potenciales indeterminados cosas que presenten alguna deficiencia, que sean usadas o reconstituidas debe indicarse la circunstancia en forma precisa y notoria.

ARTICULO 10. — Contenido del documento de venta. En el documento que se extienda por la venta de cosas muebles o inmuebles, sin perjuicio de la información exigida por otras leyes o normas, deberá constar:

a) La descripción y especificación del bien.

b) Nombre y domicilio del vendedor.

c) Nombre y domicilio del fabricante, distribuidor o importador cuando correspondiere.

d) La mención de las características de la garantía conforme a lo establecido en esta ley.

e) Plazos y condiciones de entrega.

f) El precio y condiciones de pago.

g) Los costos adicionales, especificando precio final a pagar por el adquirente.

La redacción debe ser hecha en idioma castellano, en forma completa, clara y fácilmente legible, sin reenvíos a textos o documentos que no se entreguen previa o simultáneamente. Cuando se incluyan cláusulas adicionales a las aquí indicadas o exigibles en virtud de lo previsto en esta ley, aquellas deberán ser escritas en letra destacada y suscritas por ambas partes.

Deben redactarse tantos ejemplares como partes integren la relación contractual y suscribirse a un solo efecto.

Un ejemplar original debe ser entregado al consumidor.

La reglamentación establecerá modalidades más simples cuando la índole del bien objeto de la contratación así lo determine, siempre que asegure la finalidad perseguida en esta ley.

ARTICULO 10 bis. — Incumplimiento de la obligación. El incumplimiento de la oferta o del contrato por el proveedor, salvo caso fortuito o fuerza mayor, faculta al consumidor, a su libre elección a:

a) Exigir el cumplimiento forzado de la obligación, siempre que ello fuera posible;

b) Aceptar otro producto o prestación de servicio equivalente;

c) Rescindir el contrato con derecho a la restitución de lo pagado, sin perjuicio de los efectos producidos, considerando la integridad del contrato.

Todo ello sin perjuicio de las acciones de daños y perjuicios que correspondan.

ARTICULO 10 ter: Modos de Rescisión. Cuando la contratación de un servicio, incluidos los servicios públicos domiciliarios, haya sido realizada en forma telefónica, electrónica o similar, podrá ser rescindida a elección del consumidor o usuario mediante el mismo medio

PADEC - 2�

utilizado en la contratación.La empresa receptora del pedido de rescisión del servicio deberá enviar sin cargo al domicilio del consumidor o usuario una constancia fehaciente dentro de las SETENTA Y DOS (72) horas posteriores a la recepción del pedido de rescisión. Esta disposición debe ser publicada en la factura o documento equivalente que la empresa enviare regularmente al domicilio del consumidor o usuario.

CAPITULO IV - COSAS MUEBLES NO CONSUMIBLES

ARTICULO 11. — Garantías. Cuando se comercialicen cosas muebles no consumibles conforme lo establece el artículo 2325 del Código Civil, el consumidor y los sucesivos adquirentes gozarán de garantía legal por los defectos o vicios de cualquier índole, aunque hayan sido ostensibles o manifiestos al tiempo del contrato, cuando afecten la identidad entre lo ofrecido y lo entregado, o su correcto funcionamiento.

La garantía legal tendrá vigencia por TRES (3) meses cuando se trate de bienes muebles usados y por SEIS (6) meses en los demás casos a partir de la entrega, pudiendo las partes convenir un plazo mayor. En caso de que la cosa deba trasladarse a fábrica o taller habilitado el transporte será realizado por el responsable de la garantía, y serán a su cargo los gastos de flete y seguros y cualquier otro que deba realizarse para la ejecución del mismo.

ARTICULO 12. — Servicio Técnico. Los fabricantes, importadores y vendedores de las cosas mencionadas en el artículo anterior, deben asegurar un servicio técnico adecuado y el suministro de partes y repuestos.

ARTICULO 13. — Responsabilidad solidaria. Son solidariamente responsables del otorgamiento y cumplimiento de la garantía legal, los productores, importadores, distribuidores y vendedores de las cosas comprendidas en el artículo 11.

ARTICULO 14. — Certificado de Garantía.

El certificado de garantía deberá constar por escrito en idioma nacional, con redacción de fácil comprensión en letra legible, y contendrá como mínimo:

a) La identificación del vendedor, fabricante, importador o distribuidor;

b) La identificación de la cosa con las especificaciones técnicas necesarias para su correcta individualización;

c) Las condiciones de uso, instalación y mantenimiento necesarias para su funcionamiento;

d) Las condiciones de validez de la garantía y su plazo de extensión;

e) Las condiciones de reparación de la cosa con especificación del lugar donde se hará efectiva.En caso de ser necesaria la notificación al fabricante o importador de la entrada en vigencia de la garantía, dicho acto estará a cargo del vendedor. La falta de notificación no libera al fabricante o importador de la responsabilidad solidaria establecida en el artículo 13.

Cualquier cláusula cuya redacción o interpretación contraríen las normas del presente artículo es nula y se tendrá por no escrita.

ARTICULO 15. — Constancia de Reparación. Cuando la cosa hubiese sido reparada bajo los términos de una garantía legal, el garante estará obligado a entregar al consumidor una constancia de reparación en donde se indique:

a) La naturaleza de la reparación;

b) Las piezas reemplazadas o reparadas;

c) La fecha en que el consumidor le hizo entrega de la cosa;

d) La fecha de devolución de la cosa al consumidor.

ARTICULO 16. — Prolongación del Plazo de Garantía. El tiempo durante el cual el

22 - PADEC

consumidor está privado del uso de la cosa en garantía, por cualquier causa relacionada con su reparación, debe computarse como prolongación del plazo de garantía legal.

ARTICULO 17. — Reparación no Satisfactoria. En los supuestos en que la reparación efectuada no resulte satisfactoria por no reunir la cosa reparada, las condiciones óptimas para cumplir con el uso al que está destinada, el consumidor puede:

a) Pedir la sustitución de la cosa adquirida por otra de idénticas características. En tal caso el plazo de la garantía legal se computa a partir de la fecha de la entrega de la nueva cosa;

b) Devolver la cosa en el estado en que se encuentre a cambio de recibir el importe equivalente a las sumas pagadas, conforme el precio actual en plaza de la cosa, al momento de abonarse dicha suma o parte proporcional, si hubiere efectuado pagos parciales;

c) Obtener una quita proporcional del precio.En todos los casos, la opción por parte del consumidor no impide la reclamación de los eventuales daños y perjuicios que pudieren corresponder.

ARTICULO 18. — Vicios Redhibitorios. La aplicación de las disposiciones precedentes, no obsta a la subsistencia de la garantía legal por vicios redhibitorios. En caso de vicio redhibitorio:

a) A instancia del consumidor se aplicará de pleno derecho el artículo 2176 del Código Civil;

b) El artículo 2170 del Código Civil no podrá ser opuesto al consumidor.

CAPITULO V - DE LA PRESTACION DE LOS SERVICIOS

ARTICULO 19. — Modalidades de Prestación de Servicios. Quienes presten servicios de

cualquier naturaleza están obligados a respetar los términos, plazos, condiciones, modalidades, reservas y demás circunstancias conforme a las cuales hayan sido ofrecidos, publicitados o convenidos.

ARTICULO 20. — Materiales a Utilizar en la Reparación. En los contratos de prestación de servicios cuyo objeto sea la reparación, mantenimiento, acondicionamiento, limpieza o cualquier otro similar, se entiende implícita la obligación a cargo del prestador del servicio de emplear materiales o productos nuevos o adecuados a la cosa de que se trate, salvo pacto escrito en contrario.

ARTICULO 21. — Presupuesto. En los supuestos contemplados en el artículo anterior, el prestador del servicio debe extender un presupuesto que contenga como mínimo los siguientes datos:

a) Nombre, domicilio y otros datos de identificación del prestador del servicio;

b) La descripción del trabajo a realizar;

c) Una descripción detallada de los materiales a emplear.

d) Los precios de éstos y la mano de obra;

e) El tiempo en que se realizará el trabajo;

f) Si otorga o no garantía y en su caso, el alcance y duración de ésta;

g) El plazo para la aceptación del presupuesto;

h) Los números de inscripción en la Dirección General Impositiva y en el Sistema Previsional.

ARTICULO 22. — Supuestos no Incluidos en el Presupuesto. Todo servicio, tarea o empleo material o costo adicional, que se evidencie como necesario durante la prestación del servicio y que por su naturaleza o características no pudo ser incluido en el presupuesto original, deberá ser comunicado al consumidor antes de

PADEC - 23

su realización o utilización. Queda exceptuado de esta obligación el prestador del servicio que, por la naturaleza del mismo, no pueda interrumpirlo sin afectar su calidad o sin daño para las cosas del consumidor.

ARTICULO 23. — Deficiencias en la Prestación del Servicio. Salvo previsión expresa y por escrito en contrario, si dentro de los treinta (30) días siguientes a la fecha en que concluyó el servicio se evidenciaren deficiencias o defectos en el trabajo realizado, el prestador del servicio estará obligado a corregir todas las deficiencias o defectos o a reformar o a reemplazar los materiales y productos utilizados sin costo adicional de ningún tipo para el consumidor.

ARTICULO 24. — Garantía. La garantía sobre un contrato de prestación de servicios deberá documentarse por escrito haciendo constar:

a) La correcta individualización del trabajo realizado;

b) El tiempo de vigencia de la garantía, la fecha de iniciación de dicho período y las condiciones de validez de la misma;

c) La correcta individualización de la persona, empresa o entidad que la hará efectiva.

CAPITULO VI - USUARIOS DE SERVICIOS PUBLICOS

DOMICILIARIOS

ARTICULO 25. — Constancia escrita. Información al usuario. Las empresas prestadoras de servicios públicos a domicilio deben entregar al usuario constancia escrita de las condiciones de la prestación y de los derechos y obligaciones de ambas partes contratantes. Sin perjuicio de ello, deben mantener tal información a disposición de los usuarios en todas las oficinas de atención al público.

Las empresas prestadoras de servicios públicos domiciliarios deberán colocar en toda facturación que se extienda al usuario y en las oficinas de atención al público carteles con la leyenda: “Usted tiene derecho a reclamar una indemnización si le facturamos sumas o conceptos indebidos o reclamamos el pago de facturas ya abonadas, Ley Nº 24.240”.

Los servicios públicos domiciliarios con legislación específica y cuya actuación sea controlada por los organismos que ella contempla serán regidos por esas normas y por la presente ley. En caso de duda sobre la normativa aplicable, resultará la más favorable para el consumidor.

Los usuarios de los servicios podrán presentar sus reclamos ante la autoridad instituida por legislación específica o ante la autoridad de aplicación de la presente ley.

ARTICULO 26. — Reciprocidad en el Trato. Las empresas indicadas en el artículo anterior deben otorgar a los usuarios reciprocidad de trato, aplicando para los reintegros o devoluciones los mismos criterios que establezcan para los cargos por mora.

ARTICULO 27. — Registro de reclamos. Atención personalizada. Las empresas prestadoras deben habilitar un registro de reclamos donde quedarán asentadas las presentaciones de los usuarios. Los mismos podrán efectuarse por nota, teléfono, fax, correo o correo electrónico, o por otro medio disponible, debiendo extenderse constancia con la identificación del reclamo. Dichos reclamos deben ser satisfechos en plazos perentorios, conforme la reglamentación de la presente ley. Las empresas prestadoras de servicios públicos deberán garantizar la atención personalizada a los usuarios.

ARTICULO 28. — Seguridad de las Instalaciones. Información. Los usuarios de servicios públicos que se prestan a domicilio y requieren instalaciones específicas, deben ser convenientemente informados sobre las condiciones de seguridad de las instalaciones y

24 - PADEC

de los artefactos.

ARTICULO 29. — Instrumentos y Unidades de Medición. La autoridad competente queda facultada para intervenir en la verificación del buen funcionamiento de los instrumentos de medición de energía, combustibles, comunicaciones, agua potable o cualquier otro similar, cuando existan dudas sobre las lecturas efectuadas por las empresas prestadoras de los respectivos servicios.

Tanto los instrumentos como las unidades de medición, deberán ser los reconocidos y legalmente autorizados. Las empresas prestatarias garantizarán a los usuarios el control individual de los consumos. Las facturas deberán ser entregadas al usuario con no menos de diez (10) días de anticipación a la fecha de su vencimiento.

ARTICULO 30. — Interrupción de la Prestación del Servicio. Cuando la prestación del servicio público domiciliario se interrumpa o sufra alteraciones, se presume que es por causa imputable a la empresa prestadora. Efectuado el reclamo por el usuario, la empresa dispone de un plazo máximo de treinta (30) días para demostrar que la interrupción o alteración no le es imputable. En caso contrario, la empresa deberá reintegrar el importe total del servicio no prestado dentro del plazo establecido precedentemente. Esta disposición no es aplicable cuando el valor del servicio no prestado sea deducido de la factura correspondiente. El usuario puede interponer el reclamo desde la interrupción o alteración del servicio y hasta los quince (15) días posteriores al vencimiento de la factura.

ARTICULO 30 bis. — Las constancias que las empresas prestatarias de servicios públicos, entreguen a sus usuarios para el cobro de los servicios prestados, deberán expresar si existen períodos u otras deudas pendientes, en su caso fechas, concepto e intereses si correspondiera, todo ello escrito en forma clara y con caracteres destacados. En caso que no existan deudas pendientes se expresará: “no existen deudas pendientes”.

La falta de esta manifestación hace presumir que el usuario se encuentra al día con sus pagos y que no mantiene deudas con la prestataria.

En caso que existan deudas y a los efectos del pago, los conceptos reclamados deben facturarse por documento separado, con el detalle consignado en este artículo.

Los entes residuales de las empresas estatales que prestaban anteriormente el servicio deberán notificar en forma fehaciente a las actuales prestatarias el detalle de las deudas que registren los usuarios, dentro de los ciento veinte (120) días contados a partir de la sanción de la presente.

Para el supuesto que algún ente que sea titular del derecho, no comunicare al actual prestatario del servicio, el detalle de la deuda dentro del plazo fijado, quedará condonada la totalidad de la deuda que pudiera existir, con anterioridad a la privatización.

ARTICULO 31. — Cuando una empresa de servicio público domiciliario con variaciones regulares estacionales facture en un período consumos que exceden en un SETENTA Y CINCO POR CIENTO (75%) el promedio de los consumos correspondientes al mismo período de los DOS (2) años anteriores se presume que existe error en la facturación.

Para el caso de servicios de consumos no estacionales se tomará en cuenta el consumo promedio de los últimos DOCE (12) meses anteriores a la facturación. En ambos casos, el usuario abonará únicamente el valor de dicho consumo promedio.En los casos en que un prestador de servicios públicos facturase sumas o conceptos indebidos o reclamare el pago de facturas ya abonadas el usuario podrá presentar reclamo, abonando únicamente los conceptos no reclamados.

El prestador dispondrá de un plazo de TREINTA (30) días a partir del reclamo del usuario para acreditar en forma fehaciente que el consumo facturado fue efectivamente realizado.

PADEC - 2�

Si el usuario no considerara satisfecho su reclamo o el prestador no le contestara en los plazos indicados, podrá requerir la intervención del organismo de control correspondiente dentro de los TREINTA (30) días contados a partir de la respuesta del prestador o de la fecha de vencimiento del plazo para contestar, si éste no hubiera respondido.

En los casos en que el reclamo fuera resuelto a favor del usuario y si éste hubiera abonado un importe mayor al que finalmente se determine, el prestador deberá reintegrarle la diferencia correspondiente con más los mismos intereses que el prestador cobra por mora, calculados desde la fecha de pago hasta la efectiva devolución, e indemnizará al usuario con un crédito equivalente al VEINTICINCO POR CIENTO (25%) del importe cobrado o reclamado indebidamente. La devolución y/o indemnización se hará efectiva en la factura inmediata siguiente.

Si el reclamo fuera resuelto a favor del prestador éste tendrá derecho a reclamar el pago de la diferencia adeudada con más los intereses que cobra por mora, calculados desde la fecha de vencimiento de la factura reclamada hasta la fecha de efectivo pago.

La tasa de interés por mora en facturas de servicios públicos no podrá exceder en más del CINCUENTA POR CIENTO (50%) la tasa pasiva para depósitos a TREINTA (30) días del Banco de la Nación Argentina, correspondiente al último día del mes anterior a la efectivización del pago.

La relación entre el prestador de servicios públicos y el usuario tendrá como base la integración normativa dispuesta en los artículos 3º y 25 de la presente ley.

Las facultades conferidas al usuario en este artículo se conceden sin perjuicio de las previsiones del artículo 50 del presente cuerpo legal.

CAPITULO VII - DE LA VENTA DOMICILIARIA, POR

CORRESPONDENCIA Y OTRAS

ARTICULO 32. — Venta domiciliaria. Es la oferta o propuesta de venta de un bien o prestación de un servicio efectuada al consumidor fuera del establecimiento del proveedor. También se entenderá comprendida dentro de la venta domiciliaria o directa aquella contratación que resulte de una convocatoria al consumidor o usuario al establecimiento del proveedor o a otro sitio, cuando el objetivo de dicha convocatoria sea total o parcialmente distinto al de la contratación, o se trate de un premio u obsequio.

El contrato debe ser instrumentado por escrito y con las precisiones establecidas en los artículos 10 y 34 de la presente ley.

Lo dispuesto precedentemente no es aplicable a la compraventa de bienes perecederos recibidos por el consumidor y abonados al contado.

ARTICULO 33. — Venta por Correspondencia y Otras. Es aquella en que la propuesta se efectúa por medio postal, telecomunicaciones, electrónico o similar y la respuesta a la misma se realiza por iguales medios.No se permitirá la publicación del número postal como domicilio.

ARTICULO 34. — Revocación de aceptación. En los casos previstos en los artículos 32 y 33 de la presente ley, el consumidor tiene derecho a revocar la aceptación durante el plazo de DIEZ (10) días corridos contados a partir de la fecha en que se entregue el bien o se celebre el contrato, lo último que ocurra, sin responsabilidad alguna. Esta facultad no puede ser dispensada ni renunciada.

El vendedor debe informar por escrito al consumidor de esta facultad de revocación en todo documento que con motivo de venta le sea presentado al consumidor.

Tal información debe ser incluida en forma clara y notoria.

2� - PADEC

El consumidor debe poner el bien a disposición del vendedor y los gastos de devolución son por cuenta de este último.

ARTICULO 35. — Prohibición. Queda prohibida la realización de propuesta al consumidor, por cualquier tipo de medio, sobre una cosa o servicio que no haya sido requerido previamente y que genere un cargo automático en cualquier sistema de débito, que obligue al consumidor a manifestarse por la negativa para que dicho cargo no se efectivice.

Si con la oferta se envió una cosa, el receptor no está obligado a conservarla ni a restituirla al remitente aunque la restitución pueda ser realizada libre de gastos.

CAPITULO VIII – DE LAS OPERACIONES DE VENTA DE

CREDITO

ARTICULO 36. — Requisitos. En las operaciones financieras para consumo y en las de crédito para el consumo deberá consignarse de modo claro al consumidor o usuario, bajo pena de nulidad:

a) La descripción del bien o servicio objeto de la compra o contratación, para los casos de adquisición de bienes o servicios.

b) El precio al contado, sólo para los casos de operaciones de crédito para adquisición de bienes o servicios.

c) El importe a desembolsar inicialmente —de existir— y el monto financiado.

d) La tasa de interés efectiva anual.

e) El total de los intereses a pagar o el costo financiero total.

f) El sistema de amortización del capital y cancelación de los intereses.

g) La cantidad, periodicidad y monto de los pagos a realizar.

h) Los gastos extras, seguros o adicionales, si los hubiere.

Cuando el proveedor omitiera incluir alguno de estos datos en el documento que corresponda, el consumidor tendrá derecho a demandar la nulidad del contrato o de una o más cláusulas. Cuando el juez declare la nulidad parcial simultáneamente integrará el contrato, si ello fuera necesario.

En las operaciones financieras para consumo y en las de crédito para consumo deberá consignarse la tasa de interés efectiva anual. Su omisión determinará que la obligación del tomador de abonar intereses sea ajustada a la tasa pasiva anual promedio del mercado difundida por el Banco Central de la República Argentina vigente a la fecha de celebración del contrato.

La eficacia del contrato en el que se prevea que un tercero otorgue un crédito de financiación quedará condicionada a la efectiva obtención del mismo. En caso de no otorgamiento del crédito, la operación se resolverá sin costo alguno para el consumidor, debiendo en su caso restituírsele las sumas que con carácter de entrega de contado, anticipo y gastos éste hubiere efectuado.

El Banco Central de la República Argentina adoptará las medidas conducentes para que las entidades sometidas a su jurisdicción cumplan, en las operaciones a que refiere el presente artículo, con lo indicado en la presente ley.

Será competente, para entender en el conocimiento de los litigios relativos a contratos regulados por el presente artículo, siendo nulo cualquier pacto en contrario, el tribunal correspondiente al domicilio real del consumidor.

PADEC - 2�

CAPITULO IX - DE LOS TERMINOS ABUSIVOS Y CLAUSULAS INEFICACES

ARTICULO 37. — Interpretación. Sin perjuicio de la validez del contrato, se tendrán por no convenidas:

a) Las cláusulas que desnaturalicen las obligaciones o limiten la responsabilidad por daños;

b) Las cláusulas que importen renuncia o restricción de los derechos del consumidor o amplíen los derechos de la otra parte;

c) Las cláusulas que contengan cualquier precepto que imponga la inversión de la carga de la prueba en perjuicio del consumidor.

La interpretación del contrato se hará en el sentido más favorable para el consumidor. Cuando existan dudas sobre los alcances de su obligación, se estará a la que sea menos gravosa.

En caso en que el oferente viole el deber de buena fe en la etapa previa a la conclusión del contrato o en su celebración o transgreda el deber de información o la legislación de defensa de la competencia o de lealtad comercial, el consumidor tendrá derecho a demandar la nulidad del contrato o la de una o más cláusulas. Cuando el juez declare la nulidad parcial, simultáneamente integrará el contrato, si ello fuera necesario.