187

| Date post: | 12-Apr-2018 |

| Category: |

Documents |

| Upload: | samovoljnost123zaustavljena |

| View: | 310 times |

| Download: | 1 times |

7/21/2019 130 Godina NBS Ko Je Ko U Finansijskom Sektoru

http://slidepdf.com/reader/full/130-godina-nbs-ko-je-ko-u-finansijskom-sektoru 1/187

7/21/2019 130 Godina NBS Ko Je Ko U Finansijskom Sektoru

http://slidepdf.com/reader/full/130-godina-nbs-ko-je-ko-u-finansijskom-sektoru 2/187

WHO’S WHO IN THE FINANCIAL SECTOR 3

04 Jorgovanka Tabaković, NBS NBS ogledalo države pred narodom,

reeksija naroda pred svetomThe NBS as a reection of the state beforethe people and a reection of the nationbefore the world

12 Prof. dr Nebojša Savić

Sačuvana stabilnost bankarskog sektora Banking sector stability preserved

16 130 godina od osnivanja NBS 130 years of the National Bank of Serbia

34 Prof. dr Zoran Jeremić Bankarstvo u Srbiji u periodu 2000-2013. Banking in Serbia during the 2000-2103

period.

52 Petar Arsić i Dušan Tomić, KPMG Trendovi razvoja bankarske regulative uEvropi

Development trends of banking regulation inEurope

58 Nada Suđić, Deloitte Jak privatni sektor uslov ekonomskog rasta Economic growth requires a strong private

sector

60 Nikola Uzelac “Prvih deset godina je najteže”“The rst ten years are the hardest”

66 Draginja Đurić, Banca Intesa Dolazak stranih banaka, glavni pokretač

rasta tržištaArrival of foreign banks, main driver ofmarket growth

70 Klaudio Ćezario, UniCredit banka Ključna uloga u oporavku Key role in recovery

74 Goran Pitić, Societe Generale Srbija Nema više lakog prota No more easy prot

78 Zoran Vojnović, Hypo Alpe-Adria-Bank Aktivan partner oporavka privrede Active partner in economic recovery

82 Marinos Vathis, Vojvođanska banka Značajna uloga u nansijskom rastu

Major role in nancing growth

86 Valerij Ovsjanikov, Sberbanka Srbija Pažljivo pratimo situaciju na tržištu

Closely monitoring market situations 90 Slavko Carić, Erste banka Srbija Moramo da pokrenemo novi investicioni

ciklus We must launch a new investment cycle

94 Georgios Papanastasiou, Alpha banka Očuvali smo poverenje klijenata We've preserved client condence

98 Neoklis Neokleus, Piraeus banka Kvalitet ostaje primarni cilj Piraeus banke Quality remains Piraeus Bank primary goal

102 AIK banka Cilj - kreiranje najjače domaće privatne banke

Aim - to create the strongest domesticprivate bank

104 Eurobank a.d. Beograd Odgovoran partner Responsible partner

107 JUBMES banka a. d. Beograd Pristupačnost i inovativnost u poslovanju

Accessibility and innovation in business

110 Vladimir Zečar, VTB banka Beograd Bankarstvo će biti znatno konzervativnije Banking will be much more conservative

114 Andrea Simončeli, Generali osiguranje Takmičari moraju poštovati ista pravila

Competitors must respect the same rules

118 Kristof Cetl, GRAWE osiguranje Nastavljamo trend dobrih rezultata We’re continuing the trend of good results

122 Obrad Sikimić, Diners ClubInternational Beograd Rast bezgotovinskog plaćanja Cashless payments growing

126 NBG Leasing sa vama u proteklih 10 godinaNBG Leasing – with you over the last10 years

130 Goran Muftić, Bisnode Srbija Pouzdana poslovna informacija

Reliable business information

134 TRASSET – inovativna bankarska rešenja TRASSET – Innovative Banking Solutions

138 Boško Živković Kriza je snažno pogodila preduzeća The crisis has strongly impacted businesses

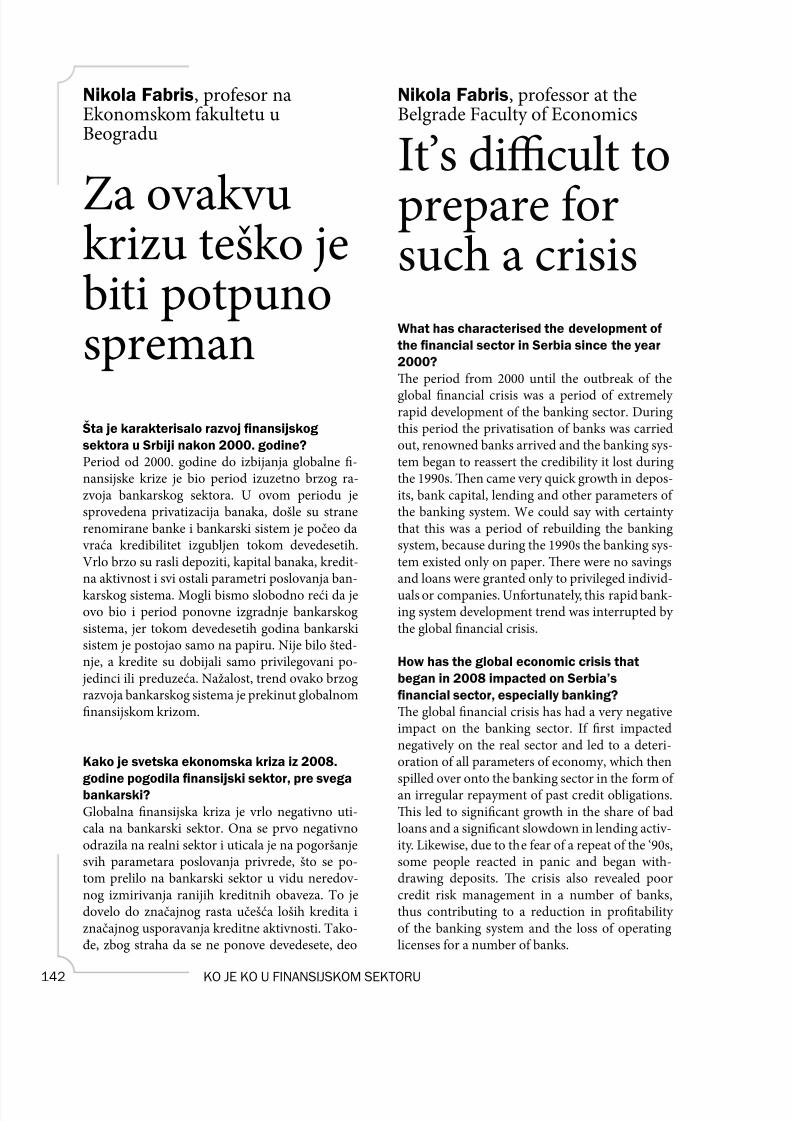

142 Nikola Fabris Za ovakvu krizu teško je biti potpuno

spreman It’s difcult to prepare for such a crisis

146 Prof. dr Hasan Hanić, Beogradskabankarska akademija

Dramatična promena nansijskog sistema Dramatic nancial system changes

150 Đorđe Đukić Bankarski sektor je likvidan i uzdržan The Banking sector is liquid and restrained

154 Dario Skanapieko, EIB Razduživanje pritiska Jugoistočnu Evropu Deleveraging puts pressure on SEE countries

157 Mateo Patrone, EBRD Bankarskom sektoru potrebna konsolidacija Banking sector needs consolidation

164 Ko je ko u nansijskom sektoru Who's who in the nancial sector

7/21/2019 130 Godina NBS Ko Je Ko U Finansijskom Sektoru

http://slidepdf.com/reader/full/130-godina-nbs-ko-je-ko-u-finansijskom-sektoru 3/187

KO JE KO U FINANSIJSKOM SEKTORU4

Jorgovanka Tabaković,Governor o NBS

Te NBS as a

reflection othe state beorethe people anda reflectiono the peoplebeore theworld“Study the past i you would define the uture,” saidConucius. I would amend that to – “only occasion-ally reflect on the past to remind ourselves o whatwe have learned and experienced, look around to ac-knowledge what we have achieved and constantly o-cus on the challenges that lie ahead.” Tis is the recipeor success.For a hundred and thirty years the National Bank oSerbia (NBS) has stood proudly on a pedestal as themost important financial institution in the country.Longer than any lietime, our institution has resistedmany challenges and adversities which the Serbianbanking system has experienced. When the stories

told by generations o our employees were no longerheard, this monumental building stood as a witnessto time and a keeper o traditional values. Te recordso the diligence and expertise o its employees hasremained… And a name worthy o respect has beenbuilt up; a name that inspires trust.o be the governor o a central bank is a great hon-our to be bestowed on any economist who loves andworks or their own country... o be the governor othe National Bank o Serbia is a privilege and a hugecommitment to the group o my illustrious prede-

Jorgovanka Tabaković,guverner NBS

NBS ogledalodržave prednarodom,refleksijanaroda predsvetom„Proučavajmo prošlost da bismo definisali buduć-nost”, govorio je Konfučije. A ja bih dodala: Samopovremeno pogledati u prošlost da se prisetimo na-učenog i iskušenog, osvrnuti se oko sebe da uočimopostignuto i konstantno se usmeravati na budućeizazove, recept je za uspeh.Sto trideset godina Narodna banka Srbije ponosnostoji na pijedestalu najvažnije finansijske institucijeu zemlji. Više od bilo kog životnog veka naša insti-tucija odoleva mnogobrojnim izazovima i neprili-kama koje je bankarski sistem Srbije proživljavao.Onda kada su generacije zaposlenih prestajale dapripovedaju svoje priče, ostajala je monumentalnagrađevina kao svedok vremena i čuvar starih vred-nosti... Ostajali su zapisi o marljivosti i stručnostinjenog kadra... I izgrađeno ime koje izaziva pošto- vanje... I uliva poverenje.Biti guverner centralne banke velika je čast ukazana jednom ekonomisti koji voli svoju zemlju i radi za

nju ... Biti guverner Narodne banke Srbije privilegija je i ogromna obaveza pred plejadom velikih imenamojih prethodnika koji su svojim radom, stručno-šću i zalaganjem utrli put svojim naslednicima, ali idali u nasleđe dalji razvoj monetarnog i finansijskogsistema Srbije. Aleksa Spasić, Đorđe Vajfert, Dra-goslav Avramović... ličnosti su koje nas neprestanopodsećaju na ispravnosti zadataka i ciljeva s kojimasmo došli u ovu instituciju... I ne sme biti drugačije, jer je NBS ogledalo države pred narodom, refleksijanaroda pred svetom.

7/21/2019 130 Godina NBS Ko Je Ko U Finansijskom Sektoru

http://slidepdf.com/reader/full/130-godina-nbs-ko-je-ko-u-finansijskom-sektoru 4/187

WHO’S WHO IN THE FINANCIAL SECTOR 5

7/21/2019 130 Godina NBS Ko Je Ko U Finansijskom Sektoru

http://slidepdf.com/reader/full/130-godina-nbs-ko-je-ko-u-finansijskom-sektoru 5/187

KO JE KO U FINANSIJSKOM SEKTORU6

cessors who, through their work, expertise and ded-ication, paved the way or their successors, as wellas leaving behind the advancing development o themonetary and financial system o Serbia as their leg-acy. Aleksa Spasić, Đorđe Vajert, Dragoslav Avram-ović... Tese are the individuals who are a constant

reminder o the righteousness o the tasks and aimswe envisaged when we came to this institution. Andthat’s how it should remain, since the NBS is a reflec-tion o the state beore its people and a reflection othe people beore the world.Nevertheless, being the governor o the National Banko Serbia at the time o probably the biggest turmoiland crisis elt by economies worldwide is a great call-ing and responsibility to preserve the banking system,regain credibility and rebuild the international repu-tation o a high-quality institution that carries out itsmission proessionally.

During the 130 years o its existence, the NBS hasgone through various stages o monetary system

vulnerability. A long period o rather painul hyper-inflation is still deeply ingrained in the minds o thepeople. Te negative legacy o past times has been ex-acerbated by the turbulent present times, making theuture challenges that lie ahead or the NBS employeesdifferent to those experienced by other central banksin the world, as well as bringing the valuable experi-ence necessary or careul management o monetarypolicy. Just as Churchill once said, “Te era o pro-crastination, o hal-measures, o soothing and ba-fling expedients, o delays, is coming to its close. In itsplace we are entering a period o consequences.”In the last year and a hal there were numerous in-stances when the NBS shone through with its ex-pertise, efficiency and success in reaching set goals.Te results become even more meaningul when weconsider the act that our efforts to improve mone-tary and financial conditions have been taking placeduring the time o the biggest global economic crisis.Te period behind us was riddled with challenges.Almost seven years afer the global economic crisis

erupted, central banking and global financial trendshave changed compared to the previous period. Mon-etary policy regulators have to deal with extraordinarycircumstances that require the implementation o su-perior instruments. Unortunately, there isn’t a singlecountry that has not been subjected to negative exter-nal influences. Furthermore, today’s environment ostrong co-dependency between financial trends hasofen led to the activities o emerging economies, justlike ours, becoming merely reactionary to the movesmade by central bankers in developed countries to

Ipak, biti guverner Narodne banke Srbije u vreme verovatno najvećih turbulencija i krize svetskih eko-nomija veliki je poziv i odgovornost da se bankarskisistem očuva, povrati poljuljani kredibilitet i obnovimeđunarodni renome visokostručne institucije kojakvalitetno obavlja svoju misiju.

Tokom svojih 130 godina postojanja NBS je prola-zila kroz različite faze ugroženosti monetarnog si-stema. Dug period bolne hiperinflacije još uvek jeduboko u sećanjima ljudi. Negativni legat prošlih vremena upotpunjen turbulentnostima današnjice,čini buduće izazove zaposlenih u NBS specifičnijimu odnosu na ostale centralne banke sveta, ali donosii dragoceno iksustvo za pažljivo vođenje monetar-ne politike. I kako je to svojevremeno Čerčil rekao:„Period odugovlačenja, polovičnih mera, umiru- jućih i zbunjujućih rešenja, kao i period odlaganjaprivodi se kraju. Sada ulazimo u period posledica.”

Nebrojeno puta u poslednjih godinu i po dana NBSse istakla svojom stručnošću, efikasnošću i uspehomu ispunjavanju postavljenih ciljeva. Rezultati još višedobijaju na značaju sa činjenicom da se naša borbaza poboljšanje monetarnih i finansijskih uslova od- vija u ambijentu najveće svetske ekonomske krize.Period iza nas bio je pun izazova. Gotovo sedam go-dina nakon izbijanja svetske ekonomske krize cen-tralno bankarstvo i svetski finansijski tokovi nisuisti kao što su bili u prethodnom periodu. Nosiocimonetarnih politika susreću se sa vanrednim okol-nostima koje iziskuju i upotrebu vanrednog instru-mentarijuma. I, nažalost, nijedna država nije ostrvoizolovano od negativnih spoljnih uticaja. Štaviše,današnji ambijent snažne međuzavisnosti finansij-skih tokova uslovio je da često aktivnosti ekonomijau razvoju, poput naše, moraju biti u određenoj merireakcija na poteze centralnih bankara visokorazvi- jenih zemalja. Ono što ipak raduje jeste činjenicada smo i u takvoj konstelaciji odnosa na globalnojfinansijskoj sceni ostvarili zavidne rezultate.Učeći na prethodnom iskustvu, jer Usus magister egregius, možemo ustanoviti i da nam je kriza, iako

uz snažan ceh, otvorila oči za dalje usmeravanjenaših aktivnosti. Postali smo svesni potrebe napu-štanja tradicionalnih premisa o jednom cilju mo-netarne politike i jednom instrumentu za njegovopostizanje. Široko upotrebljen režim cenovne stabil-nosti mora biti upotpunjen značajnijom borbom zazdrav finansijski sistem, težnjom za jačanje njegovesupervizije i regulacije. Štaviše, postali smo sve-sni neophodnosti pronalaženja optimalnog nivoakoherentnosti monetarnih i makroprudencijalnihmera. Dodatno, iskustvo ekonomske krize je poka-

7/21/2019 130 Godina NBS Ko Je Ko U Finansijskom Sektoru

http://slidepdf.com/reader/full/130-godina-nbs-ko-je-ko-u-finansijskom-sektoru 6/187

WHO’S WHO IN THE FINANCIAL SECTOR 7

a certain degree. What is positive is the act that, insuch a constellation o relations on the global financialscene, we have managed to achieve impressive results.By learning rom our past experiences, consider-ing Usus magister egregius, we can say that, despitepaying a high price, the crisis has opened our eyes

to what the uture direction o our activities shouldbe. We have become aware o the need to abandontraditional premises regarding the monetary policyo having a single goal and a single tool to achieve it.A widely implemented regime o price stability needsto be supplemented with stronger efforts to achieve ahealthy financial system, while striving to strengthenits supervision and regulation. Moreover, we have be-come aware o the necessity to find an optimal level ocoherence between monetary and macro-prudentialmeasures. Additionally, the experience gained romthe economic crisis has demonstrated that financial

institutions need to orm their capital reserves pre- ventatively during avourable periods o economic cy-cles, since only in this way will we be able to efficientlyreduce systemic risk, i.e. improve the resistance o theentire system to sudden shocks.So, what was achieved in the past period?By diligently working on identiying the causes ohigh volatility o prices and mitigating their negativeeffects, we have managed to bring the inflation downto our targeted range. Te act that the inflation ratein November last year was the lowest in the last 40years speaks or itsel. However, unlike earlier instanc-es when short-term success in reducing the inflationrate was accompanied by a rapid jump, the last eightmonths demonstrated to us that we are on the righttrack to maintaining the accomplished price stabilityin the long-term. We are even more satisfied with theact that inflation expectations or the financial sectorhave been stabilised and anchored at a desired level,since that is a goal we also want to reach in order toregain trust in efficiency and the success o monetarypolicy decision makers, as well as rebuilding the cred-ibility o the National Bank o Serbia.

Te newly-created environment o global turmoil onfinancial markets has largely changed the previous views o economic theorists and monetary policy de-cision makers. In the most recent period it became

very apparent that central banks in transitional coun-tries paid a lot o attention to maintaining a balancedexchange rate, despite being ocused, albeit declar-atively, on preserving the price stability. Despite thetraditional notion o inflation targeting entailing analmost totally flexible exchange rate, with very eworeign currency interventions, under specific condi-

zalo da finansijske institucije svoje kapitalne rezervemoraju formirati preventivno, u povoljnim perio-dima ekonomskih ciklusa, jer na taj način efikasnosmanjuju sistemski rizik, odnosno jačaju otpornostcelokupnog sistema na iznenadne šokove.Šta je to postignuto u prethodnom periodu?

Predano radeći na identifikaciji uzročnika visoke volatilnosti cena i umanjenju njihovih negativnihefekata, uspeli smo da inflaciju dovedemo u ciljaneokvire. Podatak iz novembra prošle godine o najni-žoj inflaciji u poslednjih 40 godina istorijski je sampo sebi. Međutim, za razliku od ranijih epizoda kada je kratkoročni uspeh u snižavanju inflacije bio pra-ćen rapidnim povratkom na visoke nivoe, posled-njih osam meseci ukazuje da smo na pravom putuda postignutu stabilnost cena održimo u srednjemi dugom roku. Još više raduje činjenica da su infla-ciona očekivanja finansijskog sektora stabilizovana

i usidrena na željenom nivou, jer to je cilj koji ho-ćemo da postignemo, kako bismo vratili poverenjeu efikasnost i uspeh nosilaca monetarne politike iponovo izgradili kredibilitet Narodne banke Srbije.Novonastali ambijent globalnih turbulencija na fi-nansijskim tržištima umnogome je izmenio ranijestavove ekonomskih teoretičara i nosilaca monetar-ne politike. U proteklom periodu postalo je jasno dacentralne banke zemalja u tranziciji, iako deklarativ-no fokusirane na održanje cenovne stabilnosti, zna-čajnu pažnju posvećuju ravnoteži deviznog kursa. Ipored tradicionalnog shvatanja prema kojem režiminflacionog targetiranja podrazumeva gotovo pot-puno fleksibilan devizni kurs, uz minimalan nivodeviznih intervencija, u specifičnim uslovima i u vi-sokoevroizovanoj ekonomiji poput naše, veliki deoprivrede i stanovništva zavisi od kretanja deviznogkursa. Nagle i česte promene kursa podižu neizve-snost u poslovanju privrednih subjekata, a iskustvaznačajnih deprecijacija ukazuju na mogućnost da seslabljenje dinara u značajnoj meri prelije na cene.Pretnja negativnih efekata ovakvih dešavanja po fi-nansijsku stabilnost stoga opravdava naše prisustvo

na deviznom tržištu.Otvorenost srpske privrede neminovno je izlažedešavanjima na svetskim tržištima. Rane aze ra-zvoja domaće ekonomije dovode do toga da uticajglobalnih kapitalnih tokova bude prilično izražen.U tekućoj godini, kao i u prethodnim, iskusili smoda se nestabilnost sa svetskih tržišta može preliti ina domaće i dovesti do fluktuacija kursa nacionalne

valute. Pojačana percepcija likvidnosnog rizika glo-balnih investitora je u dva navrata – sredinom prošlei početkom tekuće godine dovela do njihovog naglog

7/21/2019 130 Godina NBS Ko Je Ko U Finansijskom Sektoru

http://slidepdf.com/reader/full/130-godina-nbs-ko-je-ko-u-finansijskom-sektoru 7/187

KO JE KO U FINANSIJSKOM SEKTORU8

tions and in a highly ‘euroized’ economy like ours, amajor segment o businesses and the population de-pend on exchange rate fluctuations. Sudden and re-quent fluctuations in exchange rates are only adding touncertainty in doing business, while past experienceswith substantial depreciations point out to the pos-

sibility o any depreciation o the Dinar significantlyspilling over onto prices. Te threat o negative effectsrom these trends on the financial stability, thus, justi-fies our presence on the oreign currency market.Te openness o the Serbian economy inevitably ex-poses it to developments on world markets. Te earlystages o the development o the domestic economyhave led to the impact o global capital flows beingairly pronounced. In the current and previous years,we have seen that instability in the world can spill overonto the domestic market and lead to fluctuations inthe exchange rate o the national currency. A more

pronounced perception o liquidity risk among glob-al investors on two occasions – in the middle o lastyear and at the beginning o this – has resulted in theirabrupt withdrawal rom emerging countries and thedepreciation o local currencies. However, in such cir-cumstances the NBS has demonstrated that a well-ad-

justed monetary policy can mitigate the consequenc-es or the domestic economy and national currency.With its timely interventions on the interbank oreigncurrency market, the NBS has succeeded in partial-ly absorbing the large depreciation pressures arisingrom the sudden withdrawal o oreign investors romdinar assets. Te depreciation o the dinar was at thesame reerence level as regional countries (Hungari-an orint, Romanian leu and others), but much lessthan in other emerging countries like urkey and theBRICS countries, which experienced historical orperennial lows and saw depreciation, in certain peri-ods, reach 20%. We have demonstrated our objectiv-ity and unbiased orientation towards accomplishingmacroeconomic stability through investing effortsin offsetting the depreciation o the dinar by sellingoreign currency, as well as buying oreign currency

on the market to disable excessive appreciation oour currency during periods o appreciation. In thelast period we also conducted additional activities toachieve stability on the domestic oreign currencymarket. Moreover, awareness o domestic banks’ ac-tivities has been significantly raised, thus giving thesignal that there would be no place or speculationsthat could divert the exchange rate in an unavourabledirection or our economy.Te achieved stability o prices and oreign curren-cy trends in the ollowing period should reach their

povlačenja iz zemalja u razvoju i deprecijacija lokal-nih valuta. Međutim i u ovakvim okolnostima, NBS

je pokazala da dobro odmerena monetarna politikamože umanjiti posledice po domaću ekonomiju inacionalnu valutu. Narodna banka Srbije je blago-

vremenim intervencijama na međubankarskom de-

viznom tržištu uspela da delimično amortizuje velikedeprecijacijske pritiske koji su nastali usled naglogpovlačenja stranih investitora iz dinarske aktive. Sla-bljenje dinara bilo je na nivou reerentnih valuta uregionu (mađarska orinta, rumunski lej i dr.), a znat-no manje od valuta drugih zemalja u razvoju, poputurske i zemalja BRICS-a, koje su dostigle istorijskeili višegodišnje minimume i čije je slabljenje u poje-dinim periodima dostizalo i 20%. Svoju objektivnosti nepristrasnu orijentisanost ka postizanju makroe-konomske stabilnosti pokazali smo i nastojanjem dane samo u deprecijacijskim azama prodajom deviza

ublažimo slabljenje dinara, već i u periodima apre-cijacije kupovinom strane valute na tržištu onemo-gućimo prekomerno jačanje naše valute. U prethod-nom periodu sproveli smo i dodatne aktivnosti radipostizanja stabilnosti na domaćem deviznom tržištu.Značajno je podignuta inormisanost o aktivnostimadomaćih banaka, čime je dat signal da se neće do-zvoljavati spekulacije koje bi devizni kurs mogle dausmere u za privredu neželjenom smeru.Postignuta stabilnost cena i deviznih kretanja u na-rednom periodu bi trebalo da svoj pun efekat nađe usmanjenju premije rizika inkorporirane u kamatnestope na kredite privredi i stanovništvu. Postepenose otvara prostor za relaksaciju monetarne politikesmanjenjem referentne stope, što će dovesti do sma-njenja opšteg nivoa kamatnih stopa i manjeg optere-ćenja privrede. Ovim Narodna banka Srbije u svomdomenu doprinosi izgradnji zdravog okruženjapogodnog za investicije. Međutim, centralna bankanije institucija koja samostalnim radom može do- vesti do popravljanja makroekonomskog ambijenta.Samo usklađena aktivnost svih ekonomskih politikadržave može dovesti do pokretanja privrede. Struk-

turne reforme, podizanje stabilnosti finansijskogsistema, geopolitička stabilnost, fiskalna ravnoteža– neophodni su uslovi za povratak poverenja dugo-ročno orijentisanih investitora i zdravih investicija uproizvodnju. U suprotnom, moramo biti svesni dačak i efikasna centralna banka samo „kupuje vre-me“ i odlaže izvesno. Svesna rizika koji su još uvekprisutni u međunarodnom okruženju, kao i poste-penosti uvođenja programa fiskalne konsolidacije,NBS stoga oprezno odmerava svoje poteze u daljojrelaksaciji monetarne politike.

7/21/2019 130 Godina NBS Ko Je Ko U Finansijskom Sektoru

http://slidepdf.com/reader/full/130-godina-nbs-ko-je-ko-u-finansijskom-sektoru 8/187

WHO’S WHO IN THE FINANCIAL SECTOR 9

ull effect through a reduction in the risk premiumincorporated into interest rates on corporate andretail loans. Opportunities to relax monetary poli-cy through the reduction o the benchmark rate areslowly opening up, which will result in a reduction ooverall interest rates and ewer burdens on the econ-

omy. Te National Bank o Serbia contributes to thisby creating a healthy environment conducive to in-

vesting. However, a central bank is not an institutionthat can improve the macroeconomic environmentby itsel. Only the coordinated activities o all o thestate’s economic policies can move the economy or-ward. Structural reorms, improving the stability othe financial system, geopolitical stability and a fiscalbalance are all prerequisites or the investors, whoplan long-term to regain their trust and or healthyinvestments to be made in manuacturing. Otherwisewe must be aware o the act that even an efficient cen-

tral bank will only be buying time and delaying theinevitable. With an awareness o the risks that are stillnot ound in the international environment, as wellas o the gradual introduction o the fiscal consolida-tion programme, the NBS will very careully weigh itsmoves regarding the urther relaxation o monetarypolicy.Te stabilisation o prices and exchange rates aregradually but undoubtedly leading to the realisationo a long-term goal o the NBS, which is raising thelevel o “dinarization”. In the previous period both thecentral bank and the government carried out variousactivities, all within the scope o their jurisdiction,in order to ace the mentioned problem. Adopting adecision which enables international financial institu-tions to grant loans in dinars rom assets generatedrom the issuing o long-term bonds on the domesticmarket, as well as the Serbian government endorsinga bylaw about subsidising interest rates on corporateloans indexed in dinars with the aim o stimulatingcredit activity among domestic companies, are justsome o the measures mentioned. Nevertheless, re-ducing the “euroization” level o the domestic econ-

omy is a challenge that we are going to work hard onover a longer period o time.A dominant share o banking in the Serbian financialsector emphasises the importance o the security obanks to the country’s overall financial stability. In themodern business environment and open economythe spill over rom global markets to transitional ones,caused by turbulences, cannot be avoided. Still, withits highly capitalised banks, a dominant share o corecapital and exceptional liquidity o the banking sector,Serbia can boast o a very stable financial system. On

Stabilizacija cena i deviznog kursa još uvek poste-peno, ali u pravom smeru, vodi i ostvarenju dugo-ročnog cilja NBS, podizanju stepena dinarizacije. Uproteklom periodu i centralna banka i Vlada su uokviru svojih mandata preduzele različite aktivnostiza suočavanje sa navedenim problemom. Usvajanjeodluke kojom se omogućava međunarodnim finan-sijskim institucijama da odobravaju dinarske kre-dite iz sredstava koja potiču od emisije dugoročnihhartija od vrednosti na domaćem tržištu i nedavnodoneta Uredba Vlade RS o subvencionisanju kama-ta na dinarske kredite privredi sa ciljem pospešiva-nja kreditne aktivnosti domaćih preduzeća, samosu neke od njih. Ipak, smanjenje stepena evroizo- vanosti domaće ekonomije izazov je kojem ćemo udužem periodu morati da posvetimo dosta pažnje.

Dominantno učešće bankarskog u ukupnom finan-sijskom sektoru Srbije apostrofira važnost sigurno-sti banaka za opštu finansijsku stabilnost u zemlji.U modernim uslovima poslovanja i otvorenim eko-nomijama prelivanje turbulencija sa globalnih natržišta u tranziciji se ne može izbeći. Ipak, Srbija ses obzirom na visoku kapitalizovanost banaka, pre-ovlađujuće učešće osnovnog kapitala i izuzetnu li-kvidnost bankarskog sektora, može pohvaliti veomastabilnim finansijskim sistemom. Svesni osnovnihrizika bankarskog sektora, postali smo još aktivniji

7/21/2019 130 Godina NBS Ko Je Ko U Finansijskom Sektoru

http://slidepdf.com/reader/full/130-godina-nbs-ko-je-ko-u-finansijskom-sektoru 9/187

KO JE KO U FINANSIJSKOM SEKTORU10

top o being aware o the basic banking sector risks,we have become even more active in implementingmeasures aimed at reducing a high share o non-per-orming loans (NPLs) in total loans granted. Just asbeore, and thanks to our supervisory unction, weare going to strive to increase the transparency o the

banking sector’s activities, i.e. disable any unjustifiedincrease in the costs o corporate and retail lending.Although it has been criticised as a limiting actorin the past, a prudent approach to bank supervision,based on relatively high equity demands or risk cov-erage, has proven to be one o the key contributingactors to maintaining the stability o regional bank-ing systems. Te act that banks in Serbia have or themost part quantitatively met a good portion o therequirements that are about to be introduced to theEU through the Basel III standards represents to usunequivocal validation that all the efforts we have ex-

erted so ar will have a positive long-term impact onthe stability o the banking sector.Without alse modesty and while being careul not tobecome captivated by the acknowledgments and com-pliments we have received, we are proud o the goodreputation that the NBS has in international financialcircles. In its last ew reports the IMF stated that themonetary policy exercised by the NBS was adequate.At international discussions, panels and orums NBSrepresentatives have been held in high esteem anddeemed as the leaders o other domestic institutions,thanks to the quality o their presentations.I we took a time machine rom the very oundationo our institutions to the present day, we would in-evitably notice that with the growing complexity oeconomic relations the range o the National Bank oSerbia’s competences also grew. raditional activitieso preserving monetary and fiscal stability have beensupplemented with the supervision o financial in-stitutions and financial education o both businessesand the population. Te transparency o the centralbank’s operations has been raised to a rational level, inorder to improve communication between the banks

and the public, and with the end goal o directing alleconomic actors towards strengthening macroeco-nomic and financial stability.It gives me great pleasure to say that the NBS hasbeen cooperating, in almost all segments, with othercentral banks and international financial institutions,while investing joint efforts in adopting the best inter-national practices in central banking.Being engaged in the aorementioned activities doesnot side-track the National Bank o Serbia rom beingin the service o its population. In the previous period

u preduzimanju mera za smanjenje visokog učešćaproblematičnih u ukupnim kreditima (NPL), kaozajedničke rezultante domaćih i međunarodnih či-nilaca. Kao i do sada, svojom kontrolnom funkci- jom nastojaćemo i da povećamo transparentnost uaktivnostima bankarskog sektora, odnosno onemo-

gućimo neopravdano povećanje troškova zaduživa-nja privrede i stanovništva.U prethodnom periodu često kritikovan kao ogra-ničavajući faktor, konzervativni pristup supervizijibanaka, zasnovan na relativno visokim kapitalnimzahtevima za pokriće rizika, pokazao se kao jedanod ključnih doprinosa očuvanju stabilnosti ban-karskih sistema u regionu. Činjenica da banke uSrbiji u značajnoj meri kvantitativno već ispunja- vaju dobar deo zahteva koji se tek uvode Bazel IIIstandardima u Evropskoj uniji, za nas predstavljanedvosmislenu potvrdu da će svi napori koje smo

uložili imati dugoročne pozitivne efekte na stabil-nost bankarskog sektora.Bez neiskrene skromnosti, ali i ne dozvoljavajućizanesenost priznanjima i komplimentima, može-mo s ponosom istaći dobar renome NBS u među-narodnim finansijskim krugovima. U nekolikoposlednjih izveštaja MMF-a, monetarna politikakoju sprovodi NBS je ocenjena kao adekvatna. Nameđunarodnim diskusijama, panelima, forumi-ma, predstavnici NBS su kvalitetom svojih izlaga-nja stekli status uzora i predvodnika svih drugihdomaćih institucija.Uputimo li se vremeplovom od samog osnivanjanaše institucije ka sadašnjosti, neizbežno ćemoprimetiti kako je sa usložnjavanjem ekonom-skih odnosa rasla i paleta nadležnosti Narodnebanke Srbije. Tradicionalne funkcije očuvanjamonetarne i finansijske stabilnosti dopunjene sunadležnostima supervizije finansijskih instituci- ja i finansijske edukacije privrede i stanovništva.Transparentnost funkcionisanja centralne bankepodignuta je u racionalnim okvirima kako bi sepospešila komunikacija sa bankama i javnošću, a

sa krajnjim ciljem usmeravanja svih ekonomskihčinilaca u pravcu jačanja makroekonomske i fi-nansijske stabilnosti.Zadovoljstvo mi je da istaknem i da u gotovo svimsferama delovanja NBS postoji aktivna saradnja sadrugim centralnim bankama i međunarodnim fi-nansijskim institucijama, pri čemu se zajedničkimnaporima usvajaju tekovine najbolje međunarod-ne prakse u centralnom bankarstvu.Rad u službi svog stanovništva Narodna bankane iscrpljuje obavljanjem pobrojanih aktivnosti.

7/21/2019 130 Godina NBS Ko Je Ko U Finansijskom Sektoru

http://slidepdf.com/reader/full/130-godina-nbs-ko-je-ko-u-finansijskom-sektoru 10/187

WHO’S WHO IN THE FINANCIAL SECTOR 11

we invested a lot o effort into resolving many issuesthat our citizens were acing. With understanding orthe problems aced by people who took out loans inSwiss Francs, we made an official recommendationto banks with the aim o benefiting both sides. Wedemonstrated our resolve to deal with practical and

concrete problems by publishing data regarding inter-est rates on current account overdrafs, thus increas-ing both the competitiveness and transparency o thedomestic banking sector.Te National Bank o Serbia has always been, and willalways be, the driving orce behind humanitarian pro-

jects and collaboration with institutions and organiza-tions engaged in helping endangered people.However, the NBS is not only orientated towards ex-ternal events. We are also aware o the act that we canonly be efficient as a whole and in the last ew monthswe have done our best to work on improving our-

selves. By organizing seminars with eminent lecturersrom international universities presenting the resultso their research to our employees, the NBS has cre-ated an opportunity or its staff to gain additional in-sight and knowledge about the macro-economy andfinancial markets. Tis and other similar activities,along with the rational utilisation o financial resourc-es, are the right way to raise the level o expertise andresearch activities at the NBS, which in turn improvesour international reputation.Te period ahead is awash with new challenges andthe success o the NBS in realising its plans to ur-ther improve the macro-economic environment willdepend on many international and domestic actors.It remains to be seen whether many changes and ad-

justments in the activities o central banks and theapplication o unconventional measures during thecrisis were only a short-term change in the approachor a general change in the way we think and perceivemonetary theories. What is rather obvious is that‘everything flows’ (Panta Rei) and that, in a new en-

vironment, collaboration between all central bankson implementing preventative measures has become

a necessity.With awareness or the seriousness o current and u-ture challenges, responsibilities towards the citizensand its long tradition, in the coming period the Na-tional Bank o Serbia will lead a prudent monetarypolicy aimed at providing avourable conditions inorder to oster sustainable economic growth. We willstrive to jointly create the conditions we are going tobe proud o once the next jubilee comes.Because nothing begins without people and nothingends without institutions...

U proteklom periodu uložen je veliki trud za re-šavanje mnogih pitanja građana. Razumevajućiprobleme stanovništva zaduženog u švajcarskimfrancima, doneta je preporuka bankama sa ci-ljem balansiranja koristi obema ugovornim stra-nama. Svoju usmerenost na rešavanje praktičnih

i konkretnih problema pokazali smo i objavlji- vanjem podataka o kamatnim stopama na pre-koračenje po tekućim računima, povećavajućitako konkurentnost i transparentnost domaćegbankarskog sektora.Nebrojeno puta Narodna banka Srbije bila je i bićei dalje pokretač i humanitarnih aktivnosti i sarad-nje sa institucijama i organizacijama za pomoćugroženom stanovništvu.Međutim, nije NBS orijentisana samo na ekster-ne događaje. Svesni činjenice da samo kao celinamožemo biti efikasni i u proteklim mesecima dali

smo sve od sebe da radimo na sopstvenom usavr-šavanju. NBS organizacijom seminara na kojimaeminentni predavači sa međunarodnih univerzi-teta zaposlenima prezentuju rezultate svojih istra-živanja, pruža priliku svojim zaposlenima da sedodatno upute i stručno usmere ka oblastima ma-kroekonomije i finansijskih tržišta. Ovakve i sličneaktivnosti, ali uz racionalno korišćenje finansij-skih resursa, pravi su put za podizanje stručnosti iistraživačke delatnosti u NBS, čime će naš među-narodni ugled u još većoj meri biti poboljšan.Period koji je pred nama prepun je novih izazova,a uspešnost NBS u sprovođenju planiranog daljeguređenja makroekonomskog ambijenta zavisiće odbrojnih međunarodnih i domaćih činilaca. Da li subrojne promene i prilagođavanja u aktivnostimacentralnih banaka i upotreba nekonvencionalnihmera u doba krize bile samo kratkoročna prome-na pristupa ili opšta izmena načina razmišljanjai monetarnih teorija, pitanja su na koja ćemo tekdobiti odgovore. Evidentno je ipak da je „voda do-sta izmenjena“ (Panta Rei) i da u novom ambijen-tu međusobna saradnja svih centralnih banaka na

preventivnim aktivnostima postaje neophodnost.Svesna ozbiljnosti trenutnih i budućih izazova iodgovornosti pred građanima i dugom tradicijom,Narodna banka Srbije će i u narednom periodu voditi opreznu monetarnu politiku usmerenu naobezbeđivanje povoljnih uslova za omogućavanjeodrživog privrednog rasta. Težićemo da zajedničkistvorimo uslove na koje ćemo sa ponosom gledatiprilikom proslave sledećeg jubileja.Jer, ništa ne počinje bez ljudi i ništa se ne završavabez institucija.

7/21/2019 130 Godina NBS Ko Je Ko U Finansijskom Sektoru

http://slidepdf.com/reader/full/130-godina-nbs-ko-je-ko-u-finansijskom-sektoru 11/187

KO JE KO U FINANSIJSKOM SEKTORU12

Nebojša Savić Ph.D., President othe NBS Board o Governors andProessor at the FEFA

Bankingsectorstabilitypreserved

he only acceptable solution or Serbia is

one that will not mean a new burden ontaxpayers. Every solution in which the state

will not cover NPLs is acceptable, because thestate has not generated those problematic loans.Banks are individually responsible or NPLs, saysProessor Nebojša Savić, chairman o the Board oGovernors o the National Bank o Serbia

What has characterised the development of

the nancial sector in Serbia since the year

2000?

It is traditional or the Serbian financial system to bedominated by banks and because o that it is ofensaid that the Serbian financial system is bank-cen-tric. In 2000 Serbia aced an underdeveloped bank-ing and financial system. At that time Serbia hada much greater number o banks in relation totoday’s figure, with the pronounced dominance odomestic banks. Tat system was characterised bylow capitalisation and modest balance sheet sumso banks, which was significantly lower than GDP.Tat was an unambiguous indicator o an underde- veloped banking sector, and thus financial market,

in Serbia. At that time banks did not even perorman important unction that they now perorm,which is the unction o salary payments.Te development o our financial system aferthe year 2000 was characterised by the consol-idation o the banking system, both through theclosure o a number o banks and the takeover oothers, etc. As such, today Serbia has less than 30banks, but even that figure is still too high. An-other important characteristic is that a significantstrengthening o banks’ equity structure occurred,

Prof. dr Nebojša Savić,predsednik Saveta guvernera NBSi profesor FEFA

Sačuvanastabilnostbankarskog

sektoraZa Srbiju je jedino prihvatljivo rešenjeono koje neće značiti novo opterećenjeporeskih obveznika. Prihvatljivo je sva-

ko rešenje u kome država neće pokrivati NPL jer ih država nije ni generisala. Odgovornost zaNPL je pojedinačno na bankama, kaže Neboj-ša Savić, predsednik Saveta guvernera Narodnebanke Srbije

Šta je karakterisalo razvoj nansijskogsektora u Srbiji nakon 2000. godine?radicija finansijskog sistema Srbije je da u nje-mu dominiraju banke i zbog toga se često kažeda je srpski finansijski sistem bankocentričan.Srbija je 2000. godinu dočekala sa slabo ra-zvijenim bankarskim i finansijskim sistemom.ada je u Srbiji postojao višestruko veći brojbanaka u odnosu na današnji broj, sa izrazitomdominacijom domaćih banaka. aj sistem sukarakterisale i niska kapitalizovanost i skrom-na bilansna suma banaka, koja je bila znatnoniža od GDP. o je bio nedvosmisleni indika-

tor nedovoljno razvijenog bankarskog, pa timei finansijskog tržišta Srbije. Banke tada nisu niobavljale važnu funkciju koju danas obavljaju, ato je platni promet.Razvoj našeg finansijskog sistema posle 2000.godine karakterisalo je ukrupnjavanje ban-karskog sistema, što kroz gašenje jedne grupebanaka, što kroz preuzimanje druge grupe ba-naka, itd. ako da danas Srbija ima manje od30 banaka, ali je taj broj i dalje prevelik. Druga

važna karakteristika jeste da je došlo do značaj-

7/21/2019 130 Godina NBS Ko Je Ko U Finansijskom Sektoru

http://slidepdf.com/reader/full/130-godina-nbs-ko-je-ko-u-finansijskom-sektoru 12/187

WHO’S WHO IN THE FINANCIAL SECTOR 13

which contributed to the improvement o regula-tions. Te third important actor was the arrivalo oreign banks on our market, mainly throughtakeovers o existing banks. Tis process was ol-lowed by the strengthening o the corporatizationo banks, the strengthening o their commercialunctions and improving technologies or man-aging banking operations. In the context o thisprocess came an improvement in the banking andfinancial system compared to 2000, but the systemwas still relatively underdeveloped compared withthe countries o Central Europe, and especially in

comparison with EU countries.

How did the global economic crisis of

2008 impact on Serbia’s nancial sector,

especially banking?

Te economic crisis had a strong impact on thedomestic banking system, just as it impacted moreintensely on the global banking system. Te essenceo the crisis in the world was the act that key prin-ciples o good banking operation practices wereloosened, on the one side this was due to the loose

nog jačanja kapitalne strukture banaka, čemu je doprinelo unapređivanje regulative. reća važna stvar je bio dolazak stranih banaka nanaše tržište, uglavnom preuzimanjem posto-

jećih banaka. o je bio proces koji je pratilo jačanje korporativizacije banaka, jačanje njiho- vih komercijalnih funkcija i unapređenje teh-nologije upravljanja bankarskim poslovanjem.U sklopu tih procesa došlo je do unapređenjabankarskog i finansijskog sistema u odnosu na2000. godinu, ali je i dalje taj sistem relativnonedovoljno razvijen u poređenju sa zemljama

centralne Evrope, a pogotovo u poređenju sazemljama EU.

Kako je svetska ekonomska kriza iz 2008.godine pogodila nansijski sektor, presvega bankarski?Ekonomska kriza je snažno delovala na doma-ći bankarski sistem, kao što je još intenzivnijedelovala na globalni bankarski sistem. Suštinakrize u svetu je bila u tome da su ključni princi-pi dobre prakse bankarskog poslovanja labavili

7/21/2019 130 Godina NBS Ko Je Ko U Finansijskom Sektoru

http://slidepdf.com/reader/full/130-godina-nbs-ko-je-ko-u-finansijskom-sektoru 13/187

KO JE KO U FINANSIJSKOM SEKTORU14

monetary policy o the U.S. Federal Reserve, whileon the other side was the commercial banks thatrode that wave and relaxed their criteria or the ap-proval o credit. On the basis o this, a credit bubbleemerged and real estate prices became inflated.One part o this practice was also transerred toSerbia and we had a practice o some banks ap-proving consumer loans when oreseeable risksexisted. Te essence was in the act that therewas not enough credit potential rom domesticsources in Serbia, while on the world marketthere were available unds and so banks thatwere able ended up drawing so-called cross-bor-der loans rom their parent banks. Tat was thebasic system o financing our development rom

2005 to 2008. However, this came to a halt withthe outbreak o the crisis and these channels ofinancing then reduced.

Was the Serbian banking sector prepared for

the impact of the nancial crisis and what

are the reasons for its stability?

At the time the crisis broke, banks in Serbia hadhigh capitalisation, above 20%, which ensuredthey could traverse the crisis without jeopardisingfinancial stability. Tis was essentially due to the

i to, s jedne strane, zahvaljujući veoma labavojmonetarnoj politici FED-a, i s druge strane,komercijalnih banaka koje su na tom talasuobarale kriterijume odobravanja kredita. Na tojosnovi je došlo do kreditnog balona i naduva-

vanja cena nekretnina.Jedan deo te prakse se preneo i u Srbiju, pasmo imali praksu nekih banaka da se odobra-

vaju krediti klijentima kod kojih su postojalipredvidljivi rizici. Suština je bila u tome da uSrbiji nije bilo dovoljno kreditnog potencijalaiz domaćih izvora, a na svetskim tržištima supostojala slobodna sredstva, pa su banke kojesu bile u mogućnosti povlačile iz svojih maticatakozvane prekogranične kredite. o je u osnovi

bio sistem finansiranja našeg razvoja od 2005.do 2008. Međutim, sa izbijanjem krize, dolazido zaustavljanja, a onda i do smanjivanja ovogkanala finansiranja.

Da li je bankarski sektor Srbije biospreman za udar nansijske krize i koji surazlozi njegove stabilnosti?U trenutku izbijanja krize, banke u Srbiji suimale visoku kapitalizovanost, preko 20 odsto,što je obezbedilo da se kroz krizu prođe bez

7/21/2019 130 Godina NBS Ko Je Ko U Finansijskom Sektoru

http://slidepdf.com/reader/full/130-godina-nbs-ko-je-ko-u-finansijskom-sektoru 14/187

WHO’S WHO IN THE FINANCIAL SECTOR 15

act that our regulations were conservative, butwere also a guarantee o stability.

What kind of phase is the Serbian banking

sector in now and can credit growth be

expected again soon?

Te Serbian banking system shares the ate o theglobal financial system. In the world prooundchanges have occurred and continue to occur inthis area. We should not orget that Serbia tradi-tionally has modest domestic savings and, regard-less o how much it has, this is predominantlyshort term. Tis is the price that has to be paid orthe experience o hyperinflation and crisis. Whenyou do not have high quality domestic sources ofinancing, you have to rely on oreign unds, whichare more expensive. oday there is great cautionaround the world in terms o lending. Major risks

influence the business policies o banks that utilisethe unds o others and must worry about how tosettle obligations towards depositors.In order or the lending activities o domesticbanks to increase, the key is to have good qualityclients. oday in the Serbian banking sector thereis actually a battle going on or good clients andthey can receive loans at reduced interest rates.Serbia’s problem is that there are not enough goodclients with good businesses

What is the experience of other countries

when it comes to resolving NPLs? What

solutions are available to banks and

monetary authorities?

Te only acceptable solution for Serbia is onethat will not mean a new burden on taxpayers.Every solution in which the state will not cov-er NPLs is acceptable, because the state has notgenerated those problematic loans. Banks areindividually responsible for NPLs. Some bankswere conservative and did not enter into majorrisks and now they have lower levels of NPLs.

Te practice of other banks was to take on evenhigher risks, of course with the payment of high-er interest, and this resulted in the emergenceof NPLs, which is basically a problem of thosebanks. Te NBS confronted this problem in De-cember 2012 by improving the regulatory frame-work for resolving NPLs and permitting theirsale. However, only a small number of bankshave taken advantage of that option to date, butthose that have done so have improved the qual-ity of their balance sheets.

ugrožavanja finansijske stabilnosti. U suštini,ovo je proisteklo iz činjenice da je naša regu-lativa bila konzervativna, ali je bila garant sta-bilnosti.

U kakvoj fazi se danas nalazi bankarski

sektor Srbije, da li se može uskoroočekivati ponovo rast kreditne aktivnosti?Srpski bankarski sistem deli sudbinu globalnogfinansijskog sistema. U svetu su se dogodile idogađaju se duboke promene u ovoj sferi. Netreba zaboraviti da Srbija tradicionalno imaskromnu domaću štednju, a i toliko koliko jeima, ona je dominantno kratkoročna. o je cenakoja se plaća zbog iskustava sa hiperinflacija-ma i krizama. Kada nemate kvalitetne domaćeizvore finansiranja, morate se oslanjati na stra-na sredstva, što je skuplje. Danas postoji velika

opreznost širom sveta u pogledu kreditiranja.Veliki rizici utiču i na poslovne politike banakakoje, raspolažući tuđim sredstvima, moraju dabrinu kako će izmirivati svoje obaveze premasvojim deponentima.Da bi se kreditna aktivnost domaćih banaka po-

većala, ključ je da imate kvalitetne klijente. Da-nas se u srpskom bankarskom sektoru u stvari

vodi bitka za dobre klijente i oni mogu dobitikredite sa nižim kamatnim stopama. ProblemSrbije je u tome što nema dovoljno kvalitetnihklijenata sa dobrim biznisima.

Kakva je praksa drugih zemalja urešavanju NPL? Koja rešenja su naraspolaganju bankama i monetarnim vlastima?Za Srbiju je prihvatljivo jedino rešenje kojeneće značiti novo opterećenje poreskih ob-

veznika. Prihvatljivo je svako rešenje u komedržava neće pokrivati NPL, jer ih država i nijegenerisala. Odgovornost za NPL je pojedinačnona bankama. Neke banke su bile konzervativ-

ne i nisu ulazile u prevelike rizike i one imajumanje nivoe NPL. Praksa nekih drugih banaka je bila ulaženje u veće rizike, naravno uz napla-ćivanje i viših kamata, pa su iz toga proisteklinenaplativi krediti, u osnovi problem tih bana-ka. NBS je, suočena sa ovim problemom, još udecembru 2012. unapredila regulatorni okvir zarešavanje NPL, omogućavajući njihovu proda-

ju, ali je mali broj banka to do sada koristio, aone koje su to iskoristile poboljšale su kvalitetsvojih bilansa.

7/21/2019 130 Godina NBS Ko Je Ko U Finansijskom Sektoru

http://slidepdf.com/reader/full/130-godina-nbs-ko-je-ko-u-finansijskom-sektoru 15/187

KO JE KO U FINANSIJSKOM SEKTORU16

130 years othe NationalBank oSerbia

At No. 2 Knez Mihailova Street, at the inter-section with today’s Kralja Petra Street, inthe house o the Kumanudi brothers, the

Privileged National Bank o the Kingdom o Serbiabegan operating on 2nd July 1884. In this way, the

young Serbian state, which was officially recognisedinternationally at the Berlin Congress o 1878, re-ceived an important characteristic o statehood andentered the circle o modern European countrieswith a central issuing bank.Te first initiative or the establishment o the Na-tional Bank was launched back in 1854 and over theyears led to the view that a central bank should beestablished with private capital, but under stronggovernment control.In 1882 the Serbian government signed a contractwith the French General Union Bank or the financ-ing o the construction o the railroad and the au-thorities responded to the suggestion that the bankreceive a license to operate in Serbia and, amongother things, become the issuing bank. Tis bank in-

vested in speculative activities and quickly collapsed,which was a strong indicator that any bank thatwould issue money must be established with domes-tic equity. Pressure exerted by domestic traders andbusinessmen contributed to such public attitudes.On 20th December 1882 the Serbian Parliamentadopted the National Bank Act in order to upgrade

trade and crafsmanship in the Kingdom o Serbiawith cheaper capital and well-organized lending andalready on 6th January 1883 the Act was confirmedby the signature o King Milan Obrenović.Te dilemma o Finance Minister Čedomilj Mija-tovic was whether there would be sufficient capitaland interested shareholders at all to register 20,000shares, valued at 500 dinars per share.However, the interest o Serbian traders in the shareso the National Bank at the May Conerence, heldon 20th May 1883, was huge. Consequently, a total

130 godinaod osnivanjaNarodnebanke Srbije

UKnez Mihailovoj ulici broj 2, gde KnezMihailova seče današnju Ulicu kralja Pe-tra, u kući braće Kumanudi, 2. jula 1884.

godine sa radom je počela Privilegovana narodnabanka Kraljevine Srbije. Na ovaj način je mlada

srpska država, koja je zvanično međunarodno pri-znata na Berlinskom kongresu 1878. godine, dobi-la važno obeležje državnosti i ušla u krug moder-nih evropskih država sa centralnom emisionombankom.

Još 1854. godine pokrenute su prve inicijative zaosnivanje Narodne banke, a tokom godina došlose do stava da Narodna banka treba da bude osno- vana privatnim kapitalom, ali pod jakom kontro-

lom države.Srpska vlada je 1882. godine potpisala ugovor sarancuskom bankom Generalna unija o finansiranjuizgradnje železničke pruge, a pred vlastima se našaoi predlog da ova banka dobije dozvolu za rad u Srbi-

ji i između ostalog da postane emisiona banka. Ovabanka je ulagala u špekulativne poslove, pa je brzopropala, što je bio jak argument da banka koja ćeemitovati novac mora da bude osnovana domaćimkapitalom. akvom stavu javnosti doprineli su i pri-tisci domaćih trgovaca i privrednika.

7/21/2019 130 Godina NBS Ko Je Ko U Finansijskom Sektoru

http://slidepdf.com/reader/full/130-godina-nbs-ko-je-ko-u-finansijskom-sektoru 16/187

WHO’S WHO IN THE FINANCIAL SECTOR 17

o 38,051 shares were registered, which was almosttwice the amount stipulated by law, so the number oshares had to be reduced. Ultimately, the initial capi-tal o 2.5 million dinars in gold and 2,496,625 dinarswas raised, as 27 registered shares were not paid.Te Constituent Assembly was held rom 26th to 29th

February 1884 and it was then that the first governor- Aleksa Spasić – was appointed. He had previouslyserved as Minister o Finance.

FOLLOWING BELGIUM’S EXAMPLE

Serbia, which was establishing an issuing bank orthe first time, had neither the experience nor the staffto independently implement this idea in practice.Te organization o the National Bank ollowed theexample o one o the most modern national bankso the time – the National Bank o Belgium.It has been decided to invite a oreign expert to Serbia

who knows about the organization o a central bank,because in our country there is no person with thenecessary knowledge and experience. For this pur-pose the government decided to address the countrythat o all countries until then was the least prone toreckless and risky industrial and trading ventures,where the material prosperity o the nation had de-

veloped on the most secure and best organized basis,and it is Belgium – this was how Jevrem Gudović,Minister o the National Economy, addressed theshareholders at the General Meeting o shareholderso the National Bank o Serbia.Charles Boshman, Accounting Director o the Na-tional Bank o Belgium, came rom Belgium and,

judging by the correspondence o the governor othe National Bank o Belgium and the Serbian Min-istry o Finance and then the National Bank o Ser-bia itsel, he was an extremely capable and importantadministrator.He set up internal regulations and the organizationo the National Bank o Serbia and, upon the requesto Governor Spasić, stayed until 1885, until the firstbalance o the newly established bank was made.

It was thanks to the assistance o the National Banko Belgium that the first banknote was printed, be-cause the National Bank o Serbia had access to aplate or printing spare notes o 100 rancs, whichwas used to print the o 100 dinar note redeemablein gold.Te organization o the National Bank o Serbia waslargely established ollowing the model o the NationalBank o Belgium and the NBS had a governor, deputygovernor, central board, board o directors, superviso-ry board, shareholders assembly and executive board.

Već 20. decembra 1882. godine Skupština Srbijedonela je Zakon o Narodnoj banci, “u cilju da se jevtinijim kapitalima i dobro uređenim kreditomtrgovina i radinost u Kraljevini Srbiji unaprede”, a 6. januara je Zakon potvrđen potpisom kralja MilanaObrenovića.

Dilema tadašnjeg ministra finansija Čedomilja Mi- jatovića bila je da li će uopšte biti dovoljno kapitalai zainteresovanih akcionara da se upiše 20.000 akcija

vrednosti od po 500 dinara po akciji.Međutim, interesovanje srpskih trgovaca za akcijeNarodne banke na Majskoj konerenciji, održanoj20. maja 1883. godine, bilo je ogromno. Nakon toga

je ukupno upisana 38.051 akcija, što je skoro dvaputa više nego što je planirano zakonom, pa je brojakcija morao biti redukovan. Na kraju je prikupljenosnivački kapital od 2,5 miliona dinara u zlatu, od-nosno 2.496.625 dinara, jer 27 akcija koje su upisanenisu i uplaćene.Osnivačka skupština je održana od 26. do 29. febru-ara 1884. godine i na njoj je izabran i prvi guver-ner - Aleksa Spasić, koji je do tada bio ministar bezportfelja.

PO UGLEDU NA BELGIJU

Srbija koja je prvi put osnivala emisionu bankunije imala ni iskustva ni kadrova koji bi mogli sa-mostalno sprovesti ovu zamisao u delo. Prilikomorganizacije Narodne banke ugledali su se na tada

jednu od najmodernijih narodnih banaka - Belgij-sku narodnu banku.„Odlučeno je da se u Srbiju pozove strani stručnjakkoji dobro poznaje organizaciju jedne centralne ban-ke budući da u našoj zemlji nema čoveka sa potreb-nim znanjem i iskustvom. Vlada je odlučila da se utu svrhu obrati zemlji koja je od svih zemalja do tadanajmanje bila sklona nepromišljenim i riskantnimindustrijskim i trgovačkim špekulacijama i u kojoj sematerijalno blagostanje nacije razvilo na najuređeni-

jim i najsigurnijim osnovama, a to je Belgija.”

7/21/2019 130 Godina NBS Ko Je Ko U Finansijskom Sektoru

http://slidepdf.com/reader/full/130-godina-nbs-ko-je-ko-u-finansijskom-sektoru 17/187

KO JE KO U FINANSIJSKOM SEKTORU18

Te governor o the country’s central bank was incharge o executing the decisions o the sharehold-ers assembly, central board and board o directors,which he chaired. Governors were proposed by thenational economy minister and appointed by de-cree o the King.

Te Shareholders Assembly was the highest bodyo the bank and gathered at least once a year. It wasthen that the final bank account was adopted, whilethis body also decided on profit distribution, aswell as deciding about the members o the manage-ment and supervisory boards.Te Board of Directors was responsible for thefunctioning of the National Bank, from decisionmaking to the determination of interest rates, staffemployment and layoffs. By 1920 the Board con-sisted of 12 members, who set aside a deposit of40 shares of the National Bank during their term

of office.Te Supervisory Board was responsible or controlo the bank and its members had to lay down a de-posit o 15 shares o the bank.Te Central Board included members o the Steer-ing and Supervisory Boards and its principal juris-diction were questions regarding money issues.Although the bank was established with private eq-uity, it was under the direct supervision o the state.Furthermore, the governor was actually appointedby the state i.e. the king, upon the proposal o theminister, and there was also a position o govern-ment commissioner, who had the right to attendmeetings o the Board o Directors and sharehold-ers. Additionally, some decisions could be madeonly with the consent o the government, whichmost commonly related to issuing money.

DINAR AS THE NATIONAL CURRENCY

Until liberation rom the urks and gaining inde-pendence, real chaos reigned in payments in Serbianlands. Tere were as many as 43 oreign coins in cir-culation, European and urkish, and payments were

made in the gold, silver and copper coins. Becauseo so many different metal coins o different purity,there were a lot o fiscal tariffs that hindered trade.Tis situation lasted until 1868, when it was decid-ed to mint domestic, Serbian money, initially coppercoins displaying the image o Prince Mihailo.As early as 1873 the law on minting silver coins waspassed and the dinar became the basic unit. Terewere disputes over the name o the Serbian currency,but the initiative o Čedomilj Mijatović prevailed andthe Serbian currency was named afer the money

Ovako se Jevrem Gudović, ministar narodne privre-de, obratio akcionarima na Generalnoj skupštini ak-cionara Narodne banke Srbije.Iz Belgije je stigao Šarl Bošman, direktor računovod-stva Narodne banke Belgije i sudeći prema prepisciguvernera Narodne banke Belgije i srpskog ministar-

stva finansija, a zatim i Narodne banke Srbije, izuzet-no sposoban i značajan službenik.On je postavio unutrašnje propise i organizaciju Na-rodne banke Srbije, a na molbu guvernera Spasićaostao je do 1885. godine, dok nije urađen prvi bilansnovoosnovane banke.Zahvaljujući pomoći Narodne banke Belgije štampa-na je i prva novčanica, jer je Narodnoj banci Srbijestavljena na raspolaganje ploča za štampanje rezerv-ne novčanice od 100 ranaka, na kojoj je odštampananovčanica od 100 dinara plativih u zlatu.Organizacija Narodne banke Srbije u velikoj meri

je uspostavljena po ugledu na Belgijsku narodnubanku, pa je NBS imala guvernera, viceguvernera,Glavni odbor, Upravni odbor, Nadzorni odbor, Zborakcionara i Eskontni odbor.Guverner Narodne banke je bio zadužen za izvr-šavanje odluka Zbora akcionara, Glavnog i Uprav-nog odbora, kojima je predsedavao. Guvernera jepredlagao ministar narodne privrede, a ukazompostavljao kralj.Zbor akcionara je bio najviši organ banke i održavaose najmanje jednom godišnje. Na njemu je usvajanzavršni račun banke, a na ovom telu donosile su se iodluke o raspodeli dobiti, kao i o članovima Uprav-nog i Nadzornog odbora.Upravni odbor je bio zadužen za unkcionisanjeNarodne banke i donošenje odluka, od određivanjakamatnih stopa, do prijema i otpuštanja službenika.Do 1920. godine Upravni odbor je činilo 12 članova,koji su polagali depozit od 40 akcija Narodne banketokom trajanja mandata.Nadzorni odbor je bio zadužen za kontrolu radabanke, a i njegovi članovi su morali da polože depo-zit od 15 akcija banke.

U Glavnom odboru nalazili su se članovi Upravnogi Nadzornog odbora i njegova glavna nadležnost bilasu pitanja u vezi sa emisijom novca.Iako je banka osnovana privatnim kapitalom, bila

je pod direktnim nadzorom države. Osim što je gu- vernera aktički postavljala država, odnosno kralj napredlog ministra, postojala je i unkcija vladinog ko-mesara koji je imao pravo da prisustvuje sednicamaUpravnog odbora i zborovima akcionara. Dodatno,neke odluke mogle su biti donete samo uz saglasnost

vlade, a to se najčešće odnosilo na emitovanje novca.

7/21/2019 130 Godina NBS Ko Je Ko U Finansijskom Sektoru

http://slidepdf.com/reader/full/130-godina-nbs-ko-je-ko-u-finansijskom-sektoru 18/187

WHO’S WHO IN THE FINANCIAL SECTOR 19

that had been minted in Serbia centuries previouslyby Despot Stean Lazarevic. Standards o weight andfineness o coins were adapted to the regulations othe Latin Monetary Union and the monetary systemo Serbia was ully equipped with the dinar as theonly valid means o payment. Shortly aferwards, in1878, a law was introduced regulating the minting o

gold coins.Te establishment o the National Bank o Serbiacreated the possibility to print paper notes or bank-notes, but the population was accustomed to silverand strongly resisted the paper money. A particular-ly aggravating actor was that the National Bank hadissued only 100-dinar banknotes redeemable in gold,which was a huge denomination or that time andsignificantly slowed down the circulation o cash.Tose were the main reasons why the National Bankrecorded a loss in its first year o operations. TeBank wanted to print smaller denominations o 50and 10 dinars, but met with the resistance rom thestate, which wanted to retain that right or itsel. Acompromise was ound with the Act o 1885, accord-ing to which the National Bank was allowed to printbanknotes o 10 dinars, but with silver backing, withwhich a bimetallic system actually entered into orce,with coverage in gold and silver.Acceptance o the rules o the Latin Union meant ac-cepting coverage or paper banknotes with preciousmetals. So Serbia made obligated banknotes to bebacked by at least 40 per cent in gold, with the gold

up to a quarter o the value o a banknote being re-placeable with silver.As a new institution which had introduced a novel-ty like paper money, the National Bank had to gaincredibility. Tis was possible only through the re-quirement that each banknote’s replacement or goldhad to be filled. Certainly, this had to take into ac-count the amount o banknotes issued.Te real test or the credibility o the National Bankwas a customs war with Austria-Hungary in 1906,when 73.97 per cent o the banknotes were covered

DINAR KAO NACIONALNA VALUTA

Do oslobođenja od uraka i sticanja nezavisnosti,na teritoriji Srbije vladao je pravi haos u plaćanji-ma. U opticaju su se nalazile čak 43 strane monete,evropske i turske, a plaćalo se zlatnim, srebrnim ibakarnim novcem. Zbog toliko mnogo različitogmetalnog novca različite čistoće, postojalo je mnogo

novčanih taria koje su otežavale trgovinu.akva je situacija vladala sve do 1868. godine, kada

je odlučeno da se kuje domaći, srpski novac, najprebakrenjaci sa likom kneza Mihaila.Već 1873. godine donosi se Zakon o kovanju srebr-ne monete, a osnovna jedinica je dinar. Oko nazivasrpske valute su se vodili sporovi, ali je prevladalainicijativa Čedomilja Mijatovića da srpska valuta do-bije ime po novcu koji je kovao u Srbiji još despotStean Lazarević. Standardi o težini i finoći kovanicaprilagođeni su propisima Latinske novčane unije, anovčani sistem u Srbiji je potpuno uređen sa dina-rom kao jedinim važećim platnim sredstvom. Ubrzopotom, 1878. godine, zakonom se uređuje i kovanjezlatnog novca.Formiranjem Narodne banke stvara se mogućnostštampanja papirnih novčanica, odnosno banknota,ali je stanovništvo naviklo na srebrnjake imalo velikeotpore prema papirnom novcu. Posebno otežavajućaokolnost je bilo to što je Narodna banka emitovalasamo novčanicu od 100 dinara plativu u zlatu, što jebio veoma krupan apoen za to doba. o je znatnousporavalo novčani opticaj. Ovo su bili i glavni razlo-

zi zašto je Narodna banka u prvoj godini poslovanjazabeležila gubitak. Želeći da štampa i manje apoeneod 50 i 10 dinara, Narodna banka je naišla na otpordržave koja je želela da zadrži za sebe to pravo. Za-konom iz 1885. godine nađen je kompromis, gde jeNarodnoj banci dozvoljeno da štampa banknote od10 dinara, ali sa pokrićem u srebru, čime je u stvarina snagu stupio bimetalni sistem, u kome je postoja-lo pokriće u zlatu i srebru.Prihvatanje pravila Latinske unije značilo je i pridr-žavanje pokrića papirnih banknota plemenitim me-

7/21/2019 130 Godina NBS Ko Je Ko U Finansijskom Sektoru

http://slidepdf.com/reader/full/130-godina-nbs-ko-je-ko-u-finansijskom-sektoru 19/187

KO JE KO U FINANSIJSKOM SEKTORU20

with metal. During the First Balkan War o 1912 cov-erage accounted or 85.51 per cent, while in the firstyear o World War I it was as much as 115.63 percent.Although the Privileged Bank was an issuing insti-tution, its primary task was lending to the economy

and the state, though it also approved loans to creditbureaus and banks.Even beore the official opening o the NationalBank, the state had become its debtor thanks to aloan o 304,216 dinars in gold. Participation o gov-ernment debt in the total outstanding bills amountedto 38.91 per cent in 1884 and two years later this fig-ure jumped to 50 per cent. Tis was partly cause d bythe low speed o circulation o money and with theaccelerating o circulation this share decreased. Testate continually borrowed rom the National Bankand rom abroad, due to budget deficits.

It significantly loaded gold reserves and the valueo the dinar and in 1904 the relationship betweenthe state and the National Bank was regulated andFinance Minister Lazar Paču, speaking in the parlia-mentary debate on the law, deended the argumentthat the National Bank could not be a source o rev-enue or the state, but could only indirectly contrib-ute by strengthening the economy and the properdistribution o loans, with which it could influencethe growth o the real national income. With thislaw, borrowing rom the state treasury at the Nation-al Bank was defined as temporary and short term.Government borrowing o 10 million dinars wasintroduced, with all previous debts being combinedinto one. Tis solution turned out to be an excellentone, because by 1907 the state had already overcomeall its debts to the central bank.

THE NBS IN THE STORM OF THE GREAT WAR

Te last decade o the 19th century and first decadeo the 20th was marked by the rapid industrialisationand economic development o Serbian society, withthe wings or that development being provided by the

grand operations o the National Bank. Te share-holders o the National Bank had a yield based oninterest o six per cent, as well as a dividend. Te stateparticipated in the profit o the bank with 20 per cent.Given that the National Bank operated profitably, itbrought the average annual return rom eight to 12per cent, which was extreme or the circumstances.However, the National Bank did not realise profits byincreasing interest rates, because interest rates weregenerally lower than the rise in prices and the dis-count rate had not changed or 38 years.

talima. ako se Srbija obavezala da će banknote bitipokrivene najmanje sa 40 odsto u zlatu, s tim što sezlato do četvrtine vrednosti banknote moglo zame-niti srebrom.Kao nova institucija koja je uvodila novost kao što jepapirni novac, Narodna banka je morala steći kre-

dibilitet. o je bilo moguće jedino tako što je svakizahtev da se banknote zamene za zlato morao biti is-punjen. Naravno, zbog toga se moralo voditi i računao količini izdatih banknota.Pravi test za kredibilitet Narodne banke bio je ca-rinski rat sa Austrougarskom 1906. godine, kada je73,97 odsto banknota bilo pokriveno metalom. o-kom Prvog balkanskog rata 1912. godine pokriće jeiznosilo 85,51 odsto, a u prvoj godini Prvog svetskograta čak 115,63 odsto.Iako je Privilegovana banka bila emisiona ustanova,ipak je njen prvenstveni zadatak bilo kreditiranje.

Osnovna delatnost je bilo kreditiranje privrede i dr-žave, ali odobravala je kredite i kreditnim zavodimai bankama.Država je i pre zvaničnog otvaranja Narodne bankepostala njen dužnik, pozajmicom od 304.216 dinarau zlatu. Učešće državnog duga u ukupnom opticajunovčanica iznosilo je 38,91 odsto 1884. godine, dabi dve godine kasnije taj udeo skočio na polovinu.ome je delom uzrok bila i mala brzina opticaja nov-ca, te se ubrzavanjem opticaja taj udeo smanjivao.Država se zbog budžetskih deficita stalno zaduživalai kod Narodne banke i u inostranstvu.o je značajno opterećivalo zlatne rezerve i vrednostdinara, pa je 1904. godine regulisan odnos države iNarodne banke, a tadašnji ministar finansija LazarPaču je na skupštinskoj raspravi zakon branio argu-mentacijom da Narodna banka ne može biti izvorprihoda za državu, već samo posredno, jačanjem pri-

vrede i pravilnom raspodelom kredita, može uticatina rast pravih državnih prihoda. im zakonom jezaduživanje državne kase kod Narodne banke odre-đeno kao privremeno i kratkoročno. Uvelo se zadu-živanje države za 10 miliona dinara, a svi prethodni

dugovi su spojeni u jedan. Rešenje se pokazalo kaoodlično, jer već 1907. godine država više ništa nijedugovala središnjoj banci.

NBS U VIHORU VELIKOG RATA

Poslednju deceniju 19. i prvu deceniju 20. veka označio je ubrzani industrijski i ekonomski razvoj srpskog dru-štva, a krila tom razvoju dalo je i odlično poslovanje Na-rodne banke. Akcionari Narodne banke imali su prinospo osnovu kamate od šest odsto, kao i od dividende. Udobiti banke učestvovala je i država sa 20 odsto.

7/21/2019 130 Godina NBS Ko Je Ko U Finansijskom Sektoru

http://slidepdf.com/reader/full/130-godina-nbs-ko-je-ko-u-finansijskom-sektoru 20/187

WHO’S WHO IN THE FINANCIAL SECTOR 21

All this ended with the arrival o the wars. Duringthe First Balkan War o 1912 the National Bank wasallowed to pay or up to a quarter o gold-redeemablebanknotes in silver. Tis lasted until the beginning o1914, when the situation stabilised.However, not long aferwards war was once again

at Serbia’s doorstep. A day beore the Austria-Hun-garian ultimatum was handed to the Serbian gov-ernment on 12th July, the National Bank relocated allits gold and silver reserves to Kruševac, at the ini-tiative o Finance Minister Paču. Te Bank operat-ed rom Kruševac until September 1915, when thedecision was made to move to Bitola as a responseto the invasion o the Austro-Hungarian Army. Teattack o Bulgaria accelerated the withdrawal and thecomposition rom Niš passed through Vranje just aew hours beore the railroad tracks were cut by theBulgarians eventually arriving in Tessaloniki. Te

Capital Bank spent almost three months on the rail-way in Tessaloniki, when it was decided that theNational Bank o Serbia would be temporarily re-located to Marseille in the south o France. At thattime about 57 million rancs in gold were transerredto the treasury o the Bank o France in Marseille,while the total reserves o the National Bank o Ser-bia amounted to 813 million rancs. Te dinar alsohad the backing o about 200 million rancs in goldrom loans issued by France and England during thefirst two years o the war.Te bank was active during the war, but its peror-mance afer leaving Belgrade was very limited. Lend-ing to the economy completely disappeared, whileon the other hand, due to financing the army, allbusiness was conducted with the state.During the war the National Bank would put bank-notes into circulation only i they had gold backing.At the end o 1914 the coverage o banknotes by goldwas 115.63 per cent. Te total backing o the curren-cy amounted to 297.3 million dinars, while a total o340.6 million dinars was in circulation.Nevertheless, the devaluation o the dinar in the oc-

cupied territory was a powerul means o impover-ishment and oppression o the Serbian population.Te Bulgarians rejected the use o banknotes andnickel coins in the part o the territory they con-trolled, while the value o the silver dinar dropped to65 per cent o the value o the lev, which ensured themoney held by the local population lost two-thirdso its value. In the parts o the territory occupied byAustria-Hungary the value o the dinar ell by a halcompared to the krona. However, the actual situa-tion was different rom directions and in some parts

S obzirom na to da je Narodna banka poslovala pro-fitabilno, donosila je prosečan godišnji prinos odosam do 12 odsto, što je bilo izuzetno za tadašnjeprilike. Međutim, zaradu Narodna banka nije ostva-rivala povećanjem kamata, jer su kamatne stope popravilu bile niže od rasta cena, a eskontna stopa nije

menjana 38 godina.Sve ovo prekinula su ratna dešavanja. Početkom Pr-

vog balkanskog rata 1912. godine Narodnoj banci jedozvoljeno da novčanice plative u zlatu do jedne če-tvrtine isplati u srebru. o je trajalo do početka 1914.godine kada se situacija stabilizovala.Međutim, nije dugo prošlo kada je rat ponovo zaku-cao na vrata. Dan pre predaje austrougarskog ulti-matuma srpskoj vladi 12. jula, na inicijativu Laze Pa-čua, ministra finansija, Narodna banka prebacuje svezlato i srebro u Kruševac. Banka je unkcionisala izKruševca do septembra 1915. godine, kada se donosi

odluka da se preseli za Bitolj zbog nadiranja austrou-garske vojske. Napad Bugarske ubrzava povlačenje, akompozicija iz Niša prolazi kroz Vranje samo neko-liko sati pre nego što prugu presecaju Bugari i stiže uSolun. Imovina banke je skoro tri meseca stajala naželezničkoj pruzi u Solunu, kada je doneta odluka dase Narodna banka Srbije preseli u južnu Francusku,u Marselj. ada je u trezore Banke Francuske u Mar-selju prebačeno oko 57 miliona ranaka u zlatu, doksu ukupne rezerve Narodne banke Srbije iznosile 813miliona ranaka. akođe, dinar je imao i pokriće uoko 200 miliona ranaka u zlatu od zajmova uzetihod Francuske i Engleske tokom prve dve godine rata.Za vreme rata banka je bila aktivna, ali njeno po-slovanje je nakon napuštanja Beograda bilo veomaograničeno. Kreditiranje privrede je potpuno zamr-lo, a s druge strane zbog finansiranja vojske celokup-no poslovanje se odvijalo sa državom.Narodna banka je tokom rata puštala u opticaj nov-čanice samo ako su imale podlogu u zlatu. Na kraju1914. godine pokrivenost novčanica zlatom iznosi-la je čak 115,63 odsto. Ukupna podloga je iznosila297,3 miliona dinara, a ukupno se u opticaju nalazilo

340,6 miliona dinara.Uprkos tome, obezvređivanje dinara na okupiranojteritoriji bilo je moćno sredstvo osiromašenja i tla-čenja srpskog stanovništva. Bugari su na delu teri-torije koju su kontrolisali izbacili iz upotrebe dinar-ske novčanice i kovanice od nikla, dok su vrednostsrebrnog dinara spustili na 65 odsto vrednosti leva,čime je lokalnom stanovništvu obezvređen novacza dve trećine. U delovima teritorije koju je okupi-rala Austrougarska, vrednost dinara je oborena napolovinu prema kruni. Međutim, aktička situacija

7/21/2019 130 Godina NBS Ko Je Ko U Finansijskom Sektoru

http://slidepdf.com/reader/full/130-godina-nbs-ko-je-ko-u-finansijskom-sektoru 21/187

KO JE KO U FINANSIJSKOM SEKTORU22

o Serbia in 1916 the dinar could be exchanged or a value exceeding that o the krona. Although it is pos-sible to suggest many reasons or such exchange ratefluctuations, the most probable is that the Serbiandinar had a strong base, while the Austro-Hungarianmonarchy degraded their currency by relentlessly is-

suing notes without coverage in metal or oreign cur-rency in an attempt to finance war expenditures. Onthe other hand, some Austrian sources indicated thatthe population o Serbia believed in the existence othe Kingdom o Serbia and the return o power and

valued the dinar accordingly. Tis meant that by theend o the war the currency o the country under oc-cupation was stronger on the Swiss stock exchangethan the currency o its occupiers.

BANK BETWEEN THE WARS

Te Privileged National Bank o the Kingdom o Ser-