43

MEMORIA Perspectivas y Retos de la Industria del Gas

MEMORIA

Perspectivas y Retos de la Industria del Gas

Coordinador General del Congreso: Jorge Ortiz

Equipo Organizador: Oscar Claros

Mauricio Tribeño

Mónica Loma

Rodolfo Mercado

Silvia Duran

Lucia Coca

Presentación 6

Lic. Carlos Villegas Quiroga

Presidente Ejecutivo YPFB Corporación

I Congreso Internacional “YPFB Gas & Petróleo 2012” 8

Programa y Disertantes 10

Palabras de Inauguración 13

Excmo. Presidente del Estado Plurinacional de Bolivia

Evo Morales Ayma

Desarrollo de las disertaciones

Gas global, lidiando con lo inesperado 14

Componentes, tendencias y factores que inciden en el nivel de precios del gas natural 16

La Evolución del mercado de gas natural en el Cono Sur: ¿Integración o Independencia? 19

La Estrategia gasífera brasilera y su relación con Bolivia 21

El sistema energético de Argentina 26

Estrategia gasífera de Argentina y su relación con Bolivia 28

Venezuela: Desarrollo de la industria y expansión del mercado de gas 32

Asociación para el éxito 38

Ductos y GNL: la regulación en Brasil 41

La exploración y explotación de yacimientos shale de hidrocarburos 44

El futuro brillante del Gas Natural Licuado 48

Contratos petroleros en el marco de la nueva política de hidrocarburos 50

Política Energética de Bolivia 53

Asumiendo el reto de un nuevo ciclo exploratorio 55

Conclusiones 60

Lic. Katya Diederich

Gte. Gral GTB

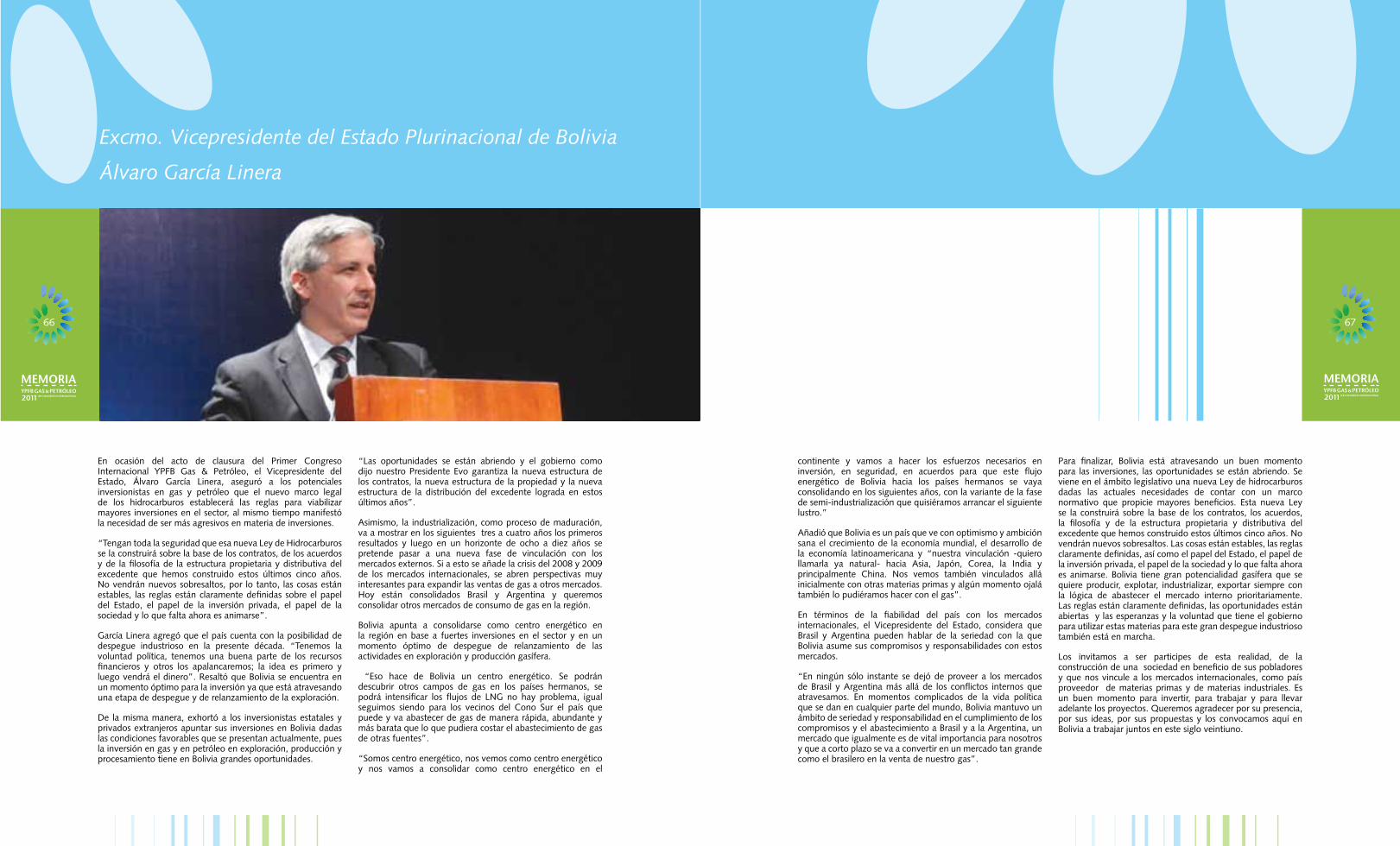

Palabras de Clausura 66

Excmo. Vicepresidente del Estado Plurinacional de Bolivia

Álvaro García Linera

Confraternización durante el Congreso 68

CONTENIDO

6

MEMORIA

Desde el año 2006, en que el Gobierno Nacional decidió la reestructuración de Yacimientos Petrolíferos Fiscales Bolivianos, mediante Decreto Supremo de Nacionalización de los Hidrocarburos (D.S. N º 28701 del 1° de mayo de 2006), la empresa estatal del gas y del petróleo ha dado pasos importantes en la consolidación de una YPFB operativa, a través de los contratos de operación en materia de exploración y explotación, la recuperación de las empresas capitalizadas y privatizadas en el pasado neoliberal y la conformación de una Corporación con actividades en toda la cadena productiva de los hidrocarburos, y con el desafío de encarar proyectos de gran magnitud que cambien el perfil productivo de la empresa y del país con las plantas de separación y la industrialización de los hidrocarburos.

A cinco años de ese proceso, YPFB ha considerado importante organizar un Congreso para el intercambio de experiencias, en el sector a nivel internacional, y de conocimiento del quehacer de la empresa estatal del gas y del petróleo, dirigido a todos los bolivianos y bolivianas, autoridades del Estado y de las regiones, empresas petroleras, universidades, expertos y profesionales del sector, así como a los visitantes del extranjero que han demostrado gran interés en un evento de esta naturaleza. Es así que decidimos encarar dicha tarea en el mes de mayo de 2011, previo a un arduo trabajo de meses de anticipación.

El Primer Congreso Internacional de YPFB constituyó la cita más importante del año 2011 a nivel del sector hidrocarburos en Bolivia, fue una gran oportunidad para reunir a los protagonistas de la industria de los hidrocarburos, tanto de la región como de otros continentes.

Presentación

Lic. Carlos Villegas Quiroga

Presidente Ejecutivo YPFB Corporación

La temática central del Congreso se desarrolló en torno a la industria y el mercado del Gas Natural con el propósito de contar con una visión global del sector. En ese sentido en el presente documento hacemos conocer un resumen de las valiosas ponencias, experiencias y visiones de las diferentes compañías e instituciones que han participado del evento internacional más importante de la Corporación YPFB.

Otro de los objetivos del evento fue hacer del mismo la plataforma de las estrategias de inversión y exploración de YPFB Corporación, finalidad que se cumplió con la presentación del Plan de Inversiones y el Plan de Exploración de YPFB, que tienen como metas el incremento de producción y capacidad de transporte de los hidrocarburos, así como la reposición e incorporación de nuevas reservas.

Los días 19 y 20 de mayo de 2011 fueron de intensa actividad en la sede del Primer Congreso Internacional “YPFB Gas y Petróleo 2011” de la Corporación. La participación del Excelentísimo Sr. Presidente del Estado Plurinacional de Bolivia, Evo Morales Ayma, con el discurso de apertura del Congreso, y del Sr. Vicepresidente del Estado Plurinacional de Bolivia, Álvaro García Linera, en la clausura del evento, realzaron el mismo.

Los disertantes internacionales y nacionales, ejecutivos y expertos de catorce entidades, entre empresas petroleras e instituciones especializadas, provenientes de Argentina, Brasil, Ecuador, Venezuela, Trinidad & Tobago y Estados Unidos no escatimaron esfuerzos ni conocimientos en el objetivo de hacer conocer a los participantes su visión sobre lo que está sucediendo en el mundo dentro del sector hidrocarburos, en una coyuntura comercial, política, ambiental y social, de trascendental importancia.

La presencia de más de 800 participantes, provenientes de todos los departamentos del país, de distintas instituciones y empresas, así como de entidades y empresas del extranjero, fue en definitiva el espaldarazo de la gente a la decisión de encarar la organización de este Congreso.

A ellos y ellas, autoridades, disertantes, participantes y organizadores, se debe el éxito del Primer Congreso internacional del Gas y del Petróleo de YPFB Corporación. En ese sentido, les hago llegar mi más grande manifestación de agradecimiento por su aporte al desarrollo del indicado Congreso. Los esperamos el próximo año 2012.

98

MEMORIA MEMORIA

El Primer Congreso Internacional “YPFB GAS & PETRÓLEO 2011” se desarrolló en la ciudad de Santa Cruz de la Sierra-Bolivia el 19 y 20 de mayo de 2011, en el Hotel Los Tajibos.

Asistieron más de 800 personas, entre bolivianas y extranjeras, autoridades gubernamentales de Bolivia, embajadores de países amigos, representantes de las empresas operadoras del sector en Bolivia, empresas subsidiarias de YPFB Corporación, Casa Matriz, empresarios, docentes, invitados especiales y universitarios.

La metodología adoptada para el desarrollo del congreso fue la de exposiciones magistrales y rondas de preguntas, cuyos resultados se presentaron en las conclusiones del evento.

De la misma manera se utilizó un espacio para la promoción e intercambio de información sobre exploración y otros temas relativos al sector. Asimismo se llevaron a cabo reuniones de relacionamiento del Presidente Ejecutivo de YPFB con empresas, instituciones y otras instancias del sector.

Se creó la página www.ypfbgasypetroleo.com para tener un espacio institucional virtual como plataforma de interacción y comunicación entre los organizadores, invitados, expositores y público interesado en participar.

Objetivo y alcance del Congreso 2011

El Primer Congreso Internacional “YPFB GAS & PETRÓLEO 2011” Perspectivas y Retos de la Industria del Gas, fue el inicio de un ciclo que YPFB Corporación organizará y auspiciará todos los años en Bolivia con el propósito de analizar la situación nacional e internacional de la industria del gas natural.

Este evento buscó profundizar sobre las oportunidades para satisfacer las necesidades energéticas bolivianas y de otros países de la región en el marco de la integración energética. También fue propicio para debatir sobre temas de sostenibilidad e intercambiar experiencias exitosas de países y empresas.

La cita del 19 y 20 de mayo permitió obtener las lecciones aprendidas y convertirlas en mejores prácticas que garanticen la optimización continua de la gestión operativa, ambiental, social y económica del sector hidrocarburífero.

YPFB Corporación se muestra ante la región y el mundo como una oportunidad de negocios, y a Bolivia como el centro energético para el abastecimiento de gas natural en el hemisferio Sur, objetvo que ha generado la necesidad de un nuevo ciclo exploratorio, bajo los principios de la nacionalización de los hidrocarburos.

YPFB CORPORACIÓN

Misión

Operar y desarrollar la cadena de hidrocarburos, garantizando el abastecimiento del mercado interno, generando el mayor valor para beneficio de los bolivianos.

Visión

Corporación estatal de hidrocarburos, pilar fundamental del desarrollo de Bolivia, reconocida como un modelo eficiente, rentable y transparente, con responsabilidad social y ambiental y presencia internacional.

Yacimientos Petrolíferos Fiscales Bolivianos (YPFB) es la empresa estatal del gas natural y del petróleo de Bolivia.

Con el proceso de Nacionalización de los Hidrocarburos, iniciado el año 2006, el pueblo boliviano recuperó el control y la dirección de la cadena de hidrocarburos del país.

YPFB Corporación está conformada por la Casa Matriz, responsable de la gestión integral del gas natural y del petróleo, y siete empresas subsidiarias, otras afiliadas que intervienen en toda la cadena de producción: en exploración, explotación, desarrollo, comercialización, transporte, refinación, procesos de incorporación de valor, almacenaje y distribución de hidrocarburos.

Los proyectos de la cadena de hidrocarburos son ejecutados por Casa Matriz y por sus empresas subsidiarias y afiliadas, así como mediante contratos de exploración y explotación con empresas petroleras privadas que operan en Bolivia.

Exportación y producción

YPFB Corporación tiene suscritos importantes contratos de exportación de gas natural a Brasil y Argentina, que significan un mercado de más de 40 millones de metros cúbicos día (MMmcd). Estos volúmenes, sumados con la provisión del mercado interno alcanzarán a 65 MMmcd en el año 2015.

YPFB Corporación también produce hidrocarburos líquidos, destinados principalmente al mercado interno. Actualmente están en ejecución proyectos de separación de líquidos, que a partir del año 2013 cambiarán sustancialmente el perfil productivo y comercial de la empresa, permitiendo a Bolivia constituirse en un importante exportador de gas licuado de petróleo y otros hidrocarburos líquidos.

Empresas de la Corporación

Las empresas subsidiarias y afiliadas a YPFB Corporación son: YPFB Chaco S.A., YPFB Andina S.A., YPFB Petroandina S.A.M., YPFB Transporte S.A., YPFB Refinación S.A., YPFB Logística S.A., YPFB Aviación S.A., GasTransboliviano S.A., Flamagas S.A., Compañía Eléctrica Central Bulo Bulo S.A.

I Congreso Internacional “YPFB Gas & Petróleo 2012”

11

MEMORIA

10 11

MEMORIA MEMORIA

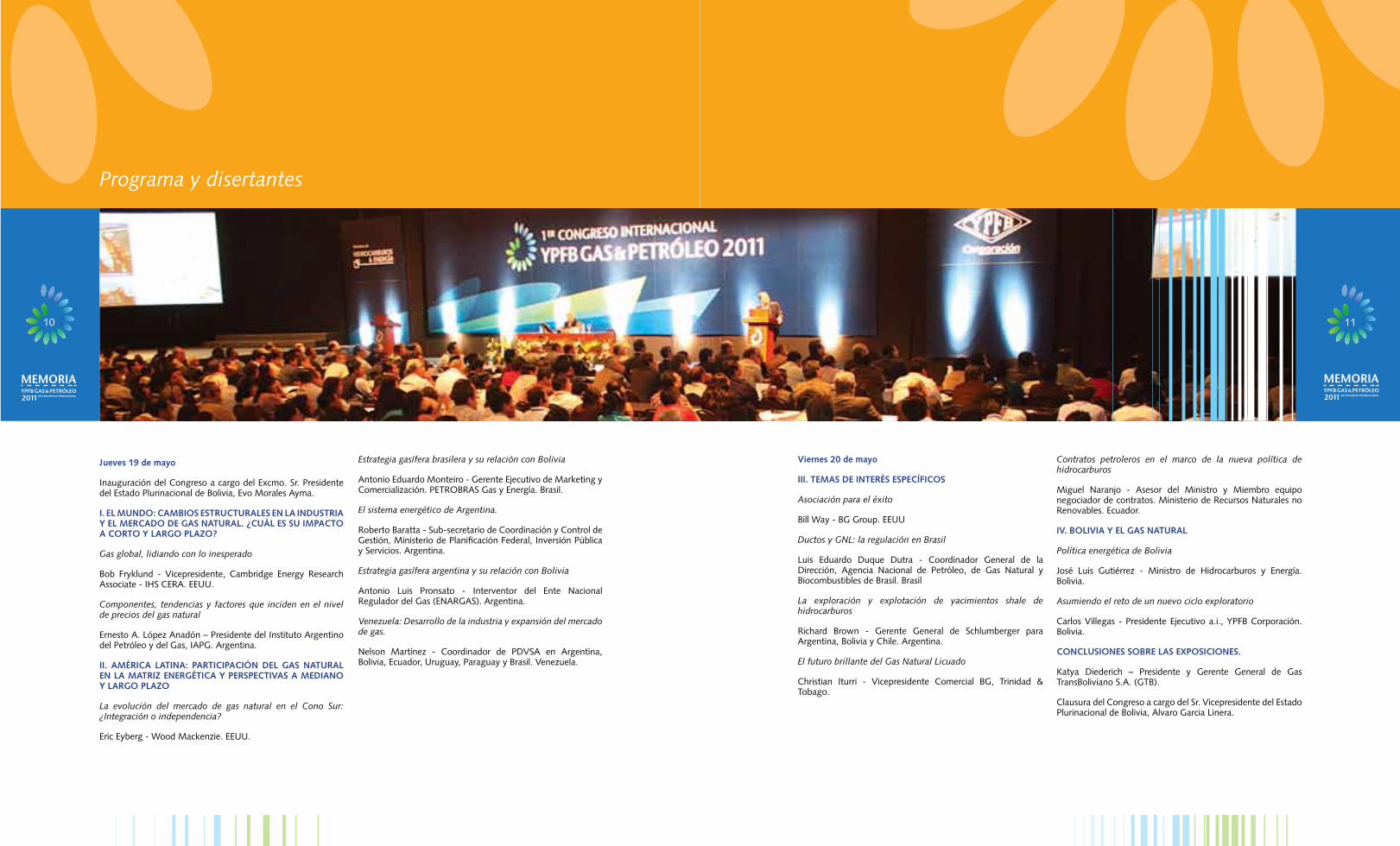

Programa y disertantes

Jueves 19 de mayo

Inauguración del Congreso a cargo del Excmo. Sr. Presidente del Estado Plurinacional de Bolivia, Evo Morales Ayma.

I. EL MUNDO: CAMBIOS ESTRUCTURALES EN LA INDUSTRIA Y EL MERCADO DE GAS NATURAL. ¿CUÁL ES SU IMPACTO A CORTO Y LARGO PLAZO?

Gas global, lidiando con lo inesperado

Bob Fryklund - Vicepresidente, Cambridge Energy Research Associate - IHS CERA. EEUU.

Componentes, tendencias y factores que inciden en el nivel de precios del gas natural

Ernesto A. López Anadón – Presidente del Instituto Argentino del Petróleo y del Gas, IAPG. Argentina.

II. AMÉRICA LATINA: PARTICIPACIÓN DEL GAS NATURAL EN LA MATRIZ ENERGÉTICA Y PERSPECTIVAS A MEDIANO Y LARGO PLAZO

La evolución del mercado de gas natural en el Cono Sur: ¿Integración o independencia?

Eric Eyberg - Wood Mackenzie. EEUU.

Estrategia gasífera brasilera y su relación con Bolivia

Antonio Eduardo Monteiro - Gerente Ejecutivo de Marketing y Comercialización. PETROBRAS Gas y Energía. Brasil.

El sistema energético de Argentina.

Roberto Baratta - Sub-secretario de Coordinación y Control de Gestión, Ministerio de Planificación Federal, Inversión Pública y Servicios. Argentina.

Estrategia gasífera argentina y su relación con Bolivia

Antonio Luis Pronsato - Interventor del Ente Nacional Regulador del Gas (ENARGAS). Argentina.

Venezuela: Desarrollo de la industria y expansión del mercado de gas.

Nelson Martínez - Coordinador de PDVSA en Argentina, Bolivia, Ecuador, Uruguay, Paraguay y Brasil. Venezuela.

Viernes 20 de mayo

III. TEMAS DE INTERÉS ESPECÍFICOS

Asociación para el éxito

Bill Way - BG Group. EEUU

Ductos y GNL: la regulación en Brasil

Luis Eduardo Duque Dutra - Coordinador General de la Dirección, Agencia Nacional de Petróleo, de Gas Natural y Biocombustibles de Brasil. Brasil

La exploración y explotación de yacimientos shale de hidrocarburos

Richard Brown - Gerente General de Schlumberger para Argentina, Bolivia y Chile. Argentina.

El futuro brillante del Gas Natural Licuado

Christian Iturri - Vicepresidente Comercial BG, Trinidad & Tobago.

Contratos petroleros en el marco de la nueva política de hidrocarburos

Miguel Naranjo - Asesor del Ministro y Miembro equipo negociador de contratos. Ministerio de Recursos Naturales no Renovables. Ecuador.

IV. BOLIVIA Y EL GAS NATURAL

Política energética de Bolivia

José Luis Gutiérrez - Ministro de Hidrocarburos y Energía. Bolivia.

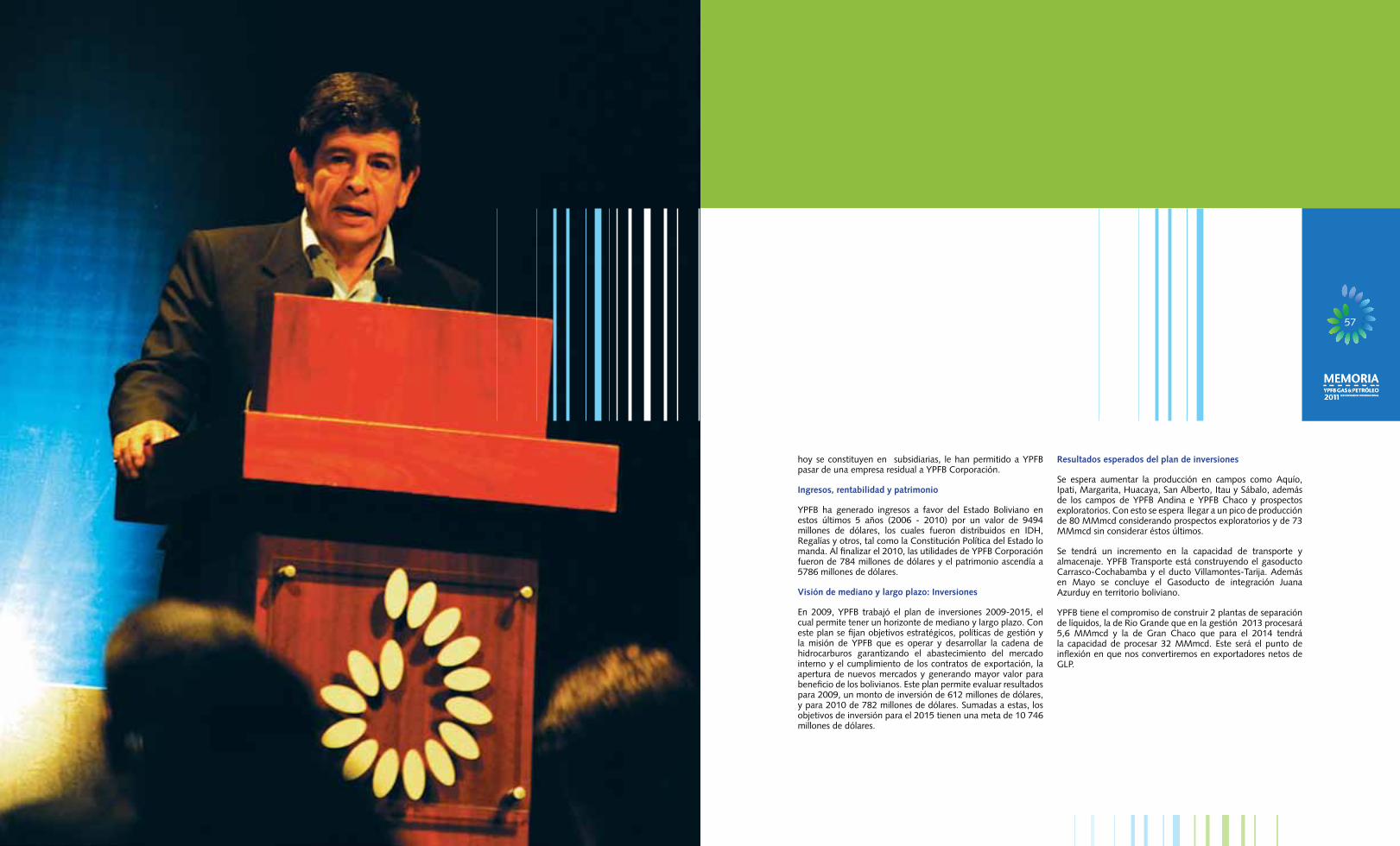

Asumiendo el reto de un nuevo ciclo exploratorio

Carlos Villegas - Presidente Ejecutivo a.i., YPFB Corporación. Bolivia.

CONCLUSIONES SOBRE LAS EXPOSICIONES.

Katya Diederich – Presidente y Gerente General de Gas TransBoliviano S.A. (GTB).

Clausura del Congreso a cargo del Sr. Vicepresidente del Estado Plurinacional de Bolivia, Alvaro Garcia Linera.

13

MEMORIA

A momento de realizar el discurso de inauguración del Primer Congreso Internacional “YPFB Gas & Petróleo 2011”, y ante la presencia de una importante concurrencia de las principales autoridades del Estado y del sector, ejecutivos de YPFB Corporación y otras empresas petroleras, y participantes nacionales y extranjeros de diferentes entidades, ciudades y países, el Excelentísimo Sr. Presidente del Estado Plurinacional de Bolivia, Evo Morales Ayma, convocó a las empresas operadoras del sector hidrocarburos “acelerar las inversiones” en proyectos de exploración que beneficiarán a la economía boliviana.

El primer mandatario destacó que en los cinco años anteriores a la nacionalización de los hidrocarburos, las empresas petroleras sólo invirtieron 1.849 millones de dólares. Entre 2006 y 2010, el proceso de recuperación de la propiedad del gas natural y el petróleo por parte del Estado propició un nivel de ingresos de más de 2.353 millones de dólares. Puso de relieve el importante aporte de YPFB como la empresa más importante del país y su enorme contribución al desarrollo, lo que se traduce en cambios y mejoras en la economía nacional, sin embargo, indicó que nunca son suficientes los recursos que un país tiene para lograr mayor crecimiento. Internamente tenemos

Excmo. Presidente del Estado Plurinacional de Bolivia

Evo Morales Ayma

aún muchas necesidades. Por eso, este Congreso, al margen de compartir experiencias, nos permitirá saber como seguir mejorando la economía, cómo lograr el crecimiento económico en base a los recursos como el gas natural.

La empresa que invierta como socio es bienvenida y su inversión será respetada, señaló el primer mandatario, para quien dichas inversiones constituyen una obligación de las empresas en el marco de los contratos petroleros suscritos el año 2006, lo cual beneficia al sector y al país. Ahora toca invertir en exploración e YPFB hace los esfuerzos, pero no es suficiente, considerando el nivel actual de reservas. Pero es con exploración e inversión que se pretende revertir esta situación. Nuestro gran deseo es mejorar nuestra empresa y es también importante darle valor agregado al gas, y que mejor junto, como socios del estado boliviano, para el bien de la empresa pero también para el pueblo boliviano.

Con estas palabras y con la mentalidad de compartir distintas experiencias y que éstas beneficien a las empresas, al estado y al pueblo boliviano, el Presidente del Estado dio oficialmente por inaugurado el evento.

MEMORIA

15

En la exposición, el disertante habló de dos temas claves en el contexto internacional. Primero la sorpresa de los suministros y segundo de los cambios en el mercado, en particular del lado de la demanda. Asimismo, realizó algunas reflexiones sobre el GNL y shale gas para analizar la coexistencia de ambos. Finalmente, planteó una prospectiva sobre América Latina y su punto de vista sobre los precios.

El contexto global

Los factores que actualmente están empujando los precios hacia abajo son: la “fiebre del shale” en cada continente, el crecimiento de la demanda en Latinoamérica y en particular en el Cono Sur, así como la demanda en Europa, Asia e inclusive en Oriente Medio. Los hechos muestran que Norteamérica sigue siendo un mercado separado del resto del mundo como resultado de los grandes avances que este país hace con el shale gas y el GNL. Adicionalmente, otro factor importante es que en los 2 últimos años existe una urgencia de suministro de licuefacción.

La oferta y la demanda global de gas

La demanda global del gas se divide en consumo residencial, comercial, transporte, industria, energía eléctrica y otros, siendo el sector energético el mayor impulsor con 50% del crecimiento. Para el 2020, se estima llegar a una demanda de 3.500 billones de metros cúbicos. En cuanto a la oferta, la mayoría es producción local, contando también con una participación de GNL.

Es importante destacar el impacto en la demanda de la rápida recuperación de las economías en 2010 y 2011 tras la recesión, en particular el crecimiento de China y el de Latinoamérica. En estas áreas la demanda sube rápidamente. En cambio en Europa, el invierno de 2010, la renegociación de contratos y el influjo del shale gas han hecho que el mercado se vuelva más constreñido.

Shale Gas, GNL y acortamiento del suministro

En Norteamérica el mercado cambió por el gran potencial en la explotación del shale gas. También hay potencial detectado en Latinoamérica y Asia. Sin embargo, según las proyecciones el gas no convencional no abastecerá a la demanda, tomando en cuenta que China necesitará 128 billones de metros cúbicos de gas para llenar la brecha de la demanda en los próximos 10 años, por lo que, consecuentemente, habrá espacio para el GNL.

Situación en Latinoamérica

En Latinoamérica, no es sorpresa que Bolivia y Perú se ubiquen entre los grandes exportadores. Sin embargo, se debe mencionar un cambio en la región, ya que antes se

MEMORIA

14

Gas global, lidiando con lo inesperadoBob Fryklund

MEMORIA MEMORIA

solía llamarla una “isla del gas” pero gracias a los proyectos de Camisea y el proyecto en Venezuela, esta situación va a cambiar. Hay cuencas de shale cuyo potencial está siendo evaluado, con estimaciones que llegan a 900 trillones de pies cúbicos. En Bolivia se estiman entre 100 y 300 millones de pies cúbicos de shale gas recuperables.

Mecanismos de precios.

En Norteamérica, predomina la competencia del “gas con gas”, pero el shale gas está cambiando esta situación. En Europa, existe un doble escenario de precios: 30% son a corto plazo y el resto a largo plazo. En cambio, en Asia 90% de los contratos son a largo plazo. Hasta el año 2030 se estima una banda de precios entre 4 y 6 dólares para Norteamérica. En Europa, los precios están empezando a bajar y en Asia, permanecen altos. En Latinoamérica, los precios son baratos comparados con los de Norteamérica. También influyen en nuestras perspectivas las diferencias entre petróleo y gas.

Para hacer un balance, cuando se analiza el mundo del gas, se agrupan los siguientes elementos: el suministro, que es primer punto por analizar, le sigue la huella de carbono, debido a que el gas es un combustible limpio y finalmente la creciente competencia entre usuarios.

Del lado negativo del balance tenemos los siguientes hechos: El elevado costo para los usuarios finales y que anteriormente no se veía al shale gas como una opción.

Haciendo una lectura de todas estas las señales, tenemos un estrechamiento del mercado y una redefinición del balance mundial del sector.

17

MEMORIAMEMORIA

17

En el trienio 2006 la International Gas Union aplicó encuestas en cerca de 100 países afiliados, para saber cuáles eran los mecanismos utilizados en la formación de precios del gas natural en los distintos países. Desagregando la información y sumando por regiones, se llegaron finalmente a las cifras a nivel mundial.

Tipos de mecanismos

A continuación, se enumeran varios de los mecanismos de formación de precios identificados por la encuesta : OPE que son “precios indexados al petróleo”; GOG que significa “competencia gas con gas”; BIM es el “monopolio bilateral”, NET es el “netback”, RCS que quiere decir “costo del servicio regulado”, RSP que significa “regulación política y social”, RBC “regulación por debajo del costo”, NP utilizado para gas de quema y al que no se le fija el precio, y por último NK para gas que no está contabilizado.

Formación de precios a nivel doméstico

Cerca de la mitad del gas doméstico del mundo se vende a precios regulados, la otra mitad se vende a precios internacionales. La categoría de precio de competencia GOG “gas con gas” ocupa un 40% de la formación de precios para la producción doméstica. En la importación por ductos, que representa 20 % del consumo global del gas, la categoría OPE predomina, le sigue la categoría GOG con 30%. En el caso de las importaciones de GNL, que representan 8% del consumo mundial de gas y en el 30% del gas comercializado internacionalmente, dos categorías predominan; la GOG y la OPE.

del costo” hizo que la categoría “regulación por costos de servicio” se incremente.

Los precios obtenidos por cada modalidad y por región

La modalidad OPE es la que mayores precios genera en comparación con la modalidad “gas con gas”, que está fuertemente influenciada por el mercado norteamericano cuyos precios son bajos. La “negociación bilateral” registra precios bajos porque toma en cuenta la cotización de los mercados de origen. Los precios más bajos se encuentran en las categorías de “regulados” y “negociación bilateral” ya que la regulación implica fijar precios por debajo del mercado. Los precios más elevados están en Europa, luego Asia-Pacífico y los más bajos se encuentran en América Latina, esto debido al gas abundante y la fuerte regulación por razones políticas y sociales.

Las transformaciones en el mercado del GNL

Desde su aparición en Argelia, en 1964, el GNL ha experimentado un crecimiento contínuo. En 2010 el GNL superó las 200 millones de toneladas y representó el 10% del consumo de gas en todo el mundo. Hoy el suministro de GNL va a los distintos mercados a través de Medio Oriente, la cuenca del Atlántico. Tiene capacidad no contratada y un excedente de capacidad de regasificación, además de la flexibilidad. Esto provocará presión a los mercados indexados a combustibles que no reflejen el precio del gas si hay disponibilidad de otros a corto plazo y con menor riesgo.

MEMORIA

Tendencias globales

En la categoría OPE, el mayor consumo corresponde a Europa, seguida de Asia-Pacífico. En la categoría GOG, Estados Unidos es el mercado más grande, luego viene Europa. En la “negociación bilateral” BIM, la ex Unión Soviética tiene el mayor peso, aunque hay participación importante en Asia-Pacífico. En la modalidad “netback” hay muy pocas transacciones en el mundo con respecto a precios atados a otros productos que no sean gas.

La modalidad RCS, “costo del servicio regulado”, absorbe el 13% del total. En Rusia, el aumento de esta categoría fue acompañada de una disminución de las categorías RSP y RBC se cree que es debido a que Gazprom está cambiando de política de precios.

Sin embargo hay casi 35% del gas que se comercializa con precios no relacionados al mercado.

Evolución de las modalidades entre 2005 y 2009

Como aclaración vale recordar que entre 2005 y 2009 el consumo global creció en un 8%, pero no de manera homogénea. Se elevó mucho más en Asia y actualmente muestra una tendencia positiva hacia precios regulados. Se ven crecimientos mayores en categorías como el GOG, que hoy día llega al 38% del total. Muchos contratos tuvieron que renegociarse para definir precios por encima del take or pay, lo que derivó en el crecimiento de la modalidad GOG en desmedro de los precios indexados al petróleo. En consecuencia, la categoría “negociación bilateral” también disminuye. El abandono de Gazprom de la categoría “regulación por debajo

Desde su aparición en Argelia, en 1964, el GNL ha experimentado un crecimiento contínuo.

16

MEMORIA

Componentes, tendencias y factores que inciden en el nivel de precios del gas natural Ernesto A. Lopez Anadón

18

MEMORIA

La competitividad del shale gas

Una publicación del US Energy Information Administration (EIA) sobre un estudio realizado por el Departamento de Energía de EEUU en 32 países, evalúa las reservas de shale gas técnicamente recuperables, pero no necesariamente viables económicamente. En este documento hay países que gracias al tipo de gas no convencional pueden cambiar su matriz de reservas y los países importadores podrían cubrir sus necesidades con producción agregada. En el caso de EEUU, los avances tecnológicos y la experiencia en perforación están bajando los umbrales de rentabilidad.

El ingreso del shale gas y el GNL, permitirá a los países diversificar sus fuentes de suministro de gas y romper muchas barreras geopolíticas, lo que muestra que a futuro y poco a poco las categorías irán marchando a la competencia gas con gas.

Desde la perspectiva de Wood Mackenzie el futuro se centra en cuatro fuentes importantes para el desarrollo de la oferta de gas natural en la región: La primera el crecimiento del gas convencional en Brasil, la segunda el aumento de capacidad de GNL en Escobar Argentina, la tercera es el gas convencional asociado del Pre-sal Brasilero y la cuarta es el hoyo negro del gas no convencional. Argentina, Brasil y hasta Bolivia tienen posibilidad de gas no convencional. Esto muestra para la consultora una perspectiva conservadora de oferta. El esperado aumento de la oferta resultara en una sobrecapacidad de producción de gas natural en el Cono Sur. Pero, se plantea lo siguiente ¿cuáles campos, cuencas y países serán exitosos en suministrar a los mercados del Cono Sur?

Por el lado de la demanda en el Cono Sur, se pronostica un crecimiento mucho mayor en los próximos 10 años que en la década pasada, liderado principalmente por el Brasil. En Argentina, vemos una reducción de la demanda en los próximos años originado por el cambio de esquema de precios y en el crecimiento a largo plazo. En Chile se observa un crecimiento del 9% por año hasta el 2020, pero es la minería el principal impulsor. Bolivia tiene un crecimiento estable y la oportunidad más importante es el Mutún, que es una mina de 50 billones de toneladas de hierro, aunque hay muchos retos a nivel de infraestructura que superar. Por consiguiente, con estos elementos, se cree que habrá un desequilibrio potencial de oferta y demanda en el Cono Sur.

¿Cómo se conectará la producción a los centros de demanda y a qué costo?

Acorde a las expectativas de Wood Mackenzie, contar con la infraestructura principal de gasoductos y plantas de licuefacción de GNL exigirá billones de dólares de inversión. En

el Pre-Sal brasileño se estiman entre 10 y 15 billones de dólares para tres posibles gasoductos y 2 instalaciones de GNL.

En Argentina, otro proyecto posible es el Gasoducto del Noreste Argentino (GNEA), de Bolivia a Argentina, que puede demandar hasta 4 billones de dólares de inversión. Desde la perspectiva de la consultora, el GNEA sería vital para Bolivia a fin de asegurar el crecimiento de la oferta del país. Otros gasoductos serán construidos pero a menor escala y para mercados específicos.

Ganadores y perdedores en el suministro de los mercados del Cono Sur.

Sólo los productores con mejores condiciones de acceso a infraestructura adecuada y próxima a los mercados capturarán esas oportunidades de demanda. De acuerdo al ranking elaborado por Wood Mackenzie, el primer lugar lo ocupa el Pre-sal y la ventaja que posee en relación al gas asociado. En segundo lugar el gas convencional de bajo costo y bajo riesgo geológico pero con problemas de desarrollo de infraestructura del GNEA, aunque tendrá competencia del Pre-sal y del gas no convencional en los próximos 10 o 15 años. En tercer lugar está el GNL por su flexibilidad para equilibrar el mercado pero la gran desventaja es su precio. Los precios de los contratos están conectados al petróleo y pueden variar hasta 10 y 15 dólares por MMBTU. En cuarto lugar el hoyo negro del gas no convencional, donde la infraestructura es una ventaja; ya que la mayoría de los recursos que vemos en Argentina y Brasil están próximos a los mercados; claro que tiene un riesgo regulatorio y alto costo. Nadie sabe cuánto costará el desarrollo del gas no convencional en el Cono Sur. En último lugar, está el gas convencional de Argentina, que es de bajo costo pero también de bajo precio. Desde la perspectiva de la consultora, se piensa que la política de los precios en Argentina

En 2010 el GNL supera los 200 millones de toneladas y representa el 10% del consumo de gas en todo el mundo.

19

MEMORIA

19

MEMORIA

La Evolución del mercado de gas natural en el Cono Sur: ¿Integración o Independencia? Eric Eyberg

21

MEMORIA

21

MEMORIA

20

MEMORIA

cambiará y puede ser que el gas convencional vuelva a ser mucho más importante. Sin embargo, no se ve un crecimiento considerable en el futuro.

Opciones estratégicas para Bolivia

El mercado doméstico, debido a los precios bajos, tiene una oportunidad con el proyecto de “El Mutún” aunque tendrá muchos retos de infraestructura. El mercado de exportación a Brasil que es el mercado más grande de Bolivia, tiene precios netback moderados, pero a largo plazo puede que compita con el Pre-sal. Argentina es la opción, que no se debe perder. Los precios de GNL que paga Argentina son de 17 dólares por MM BTU y Bolivia es un productor con los costos más bajos y con la mejor ubicación para suministrar los principales mercados. Pero se necesita de acciones para asegurar la comercialización del gas boliviano.

Al final, Bolivia es el productor que hoy presenta los costos más bajos y la mejor colocación para suministrar a algunos de los mercados principales de la región: Argentina y Brasil. Pero, de acuerdo a la visión de Wood Mackenzie, se requiere de acciones para asegurar la comercialización del gas boliviano, y es imperativo que estas acciones se den en el corto plazo.

A largo plazo, el desarrollo de los recursos no convencionales podría originar otra importante transformación. Se estiman importantes reservas de este recurso en Brasil pero también tendrá competencia con el Pre-sal.

Cambios en el mercado de EEUU desde el 2006

Los pronósticos en 2007 mostraban un mercado de EEUU que en el horizonte hacia el año 2020 importaría 20 millones de pies cúbicos diarios de GNL e invirtieron 10 billones de dólares en instalaciones de regasificación. Ahora, en el 2011, los nuevos pronósticos, no muestran importaciones, si no al contrario exportaciones a largo plazo. Esas instalaciones de regasificación ahora tienen una utilización menor al 10%. ¿Qué cambió? En solo cuatro años los productores experimentaron con los precios altos en las cuencas Barnett y Fayetteville y tuvieron éxito y se extendieron hacia las otras cuencas de Shale Gas de EEUU. Ahora tiene un penetración del 19% y la oferta crecerá, solamente en Estados Unidos, hasta el 50% considerando a Canadá, podría crecer entre 65% y 70% de la oferta de América del Norte.

¿Se puede repetir esto en el Cono Sur? Desde la perspectiva de Wood Mackenzie, en principio, la oferta no cubre las necesidades; segundo, crece la demanda, el GNL es la solución rápida. Los precios del GNL suben. La exploración de gas no convencional se torna interesante, los productores prueban los recursos y las fuentes no convencionales toman su lugar en la oferta. Y por último, el GNL se convierte en marginal y eventualmente tiene oportunidad de exportación.

¿Integración o independencia? El tiempo juega en contra de Bolivia.

Los anuncios de descubrimientos del Pre-sal, los recursos no convencionales de Argentina y Brasil ejercen presión sobre los mercados, en particular a Bolivia. Habrá que comparar el GNL con el gas boliviano, el incremento de la exportación dependerá de la capacidad de los productores de conquistar la confianza de los consumidores y de construir una infraestructura eficiente.

El incremento de la exportación de los productos dependerá de la capacidad de los productores de conquistar la confianza de los consumidores, y de construir una infraestructura eficiente para acceder a los mercados con costos competitivos, que es el gran desafío.

El GNL ocupará un espacio flexible para equilibrar el mercado y para atender la demanda estacional, pero, en el largo plazo, la volatilidad de los precios podría contribuir a viabilizar otras fuentes. El desarrollo del potencial de los recursos no convencionales podrá generar un cambio estructural en los mercados regionales, ofreciendo una nueva oportunidad para la integración regional, pero, desde luego, habrán ganadores y perdedores en el mercado.

La matriz energética de Brasil se compone en 47% de energía renovable, principalmente de hidroelectricidad y biomasa. A su vez la matriz de generación eléctrica se compone básicamente de plantas hidroeléctricas por lo que la convierte en la fuente más importante y prioritaria. Pero ese volumen no está garantizado ya que depende de la frecuencia de lluvias. En consecuencia la generación eléctrica es variable y se complementa con el uso de gas para termoeléctricas.

En cuanto a generación eléctrica, en 2010 el gas representó el 6%. Se estima, según la planificación energética brasilera, que se incremente la capacidad instalada de 6% a 9%. Las centrales termoeléctricas e hidroeléctricas están sujetas a 2 regulaciones. Por un lado está la Agencia Nacional de Regulación de Petróleo y por otro la Agencia Nacional de Energía Eléctrica. Estas centrales consumen cerca del 40% del mercado del gas brasilero, dependiendo del valor que el agua tiene para su generación en las centrales hidroeléctricas. Una solución a este juego entre hidroelectricidad y gas se puede dar a través de las terminales de regasificación de GNL. El objetivo de esto es lograr la flexibilidad en la oferta para lidiar con estas variaciones.

Cadena de valor de petróleo y gas en Brasil

La cadena de valor de petróleo y gas natural comienza en la exploración, continúa con la producción, la logística de transporte, el refinado, las actividades petroquímicas, la comercialización y la distribución. Con respecto a las reservas probadas de petróleo, entre el año 2000 y el 2010, aumentaron en 65%. La Cuenca de Campos concentra el 85% de las reservas de petróleo crudo. Asimismo, entre 2000 y 2010 las reservas probadas de gas natural aumentaron en 90%, de 7,8 TCF a 14,7 TCF y estas se hallan principalmente en las cuencas de Santos, Campos y en el descubrimiento del Pre-sal.

La principal arteria de transporte de gas es la operada para el gas de Petrobras, el gasoducto Bolivia-Brasil, con participación de varias empresas como ser YPFB Transporte en el lado boliviano y Gaspetro en el brasilero.

La Estrategia gasífera brasilera y su relación con Bolivia Antonio E. Monteiro de Castro

24

MEMORIA

25

MEMORIA

Perspectivas del potencial del petróleo y gas recuperables.

Hay que considerar que el proyecto de exploración de Pre-sal se concentra en la extracción de petróleo, si bien existe un gas asociado, que no tiene costo pero tiene valor, en términos de una planificación de mercado se pueden identificar conceptualmente tres destinos fundamentales: primero la reinyección de gas para optimización de la producción del petróleo, la segunda colocación en el mercado para compensar la declinación de producción de gas de otras cuencas y aumentar la oferta de gas en el mercado. El tercer destino, una vez que se consolida el abastecimiento del mercado, los contratos y compromisos de largo plazo. Para cubrir su mercado, Brasil importa gas boliviano e importa GNL. El volumen de gas consumido está determinado por dos estaciones, la “Estación lluviosa” y la “Estación seca”. Sin embargo las hidroeléctricas funcionan todo el tiempo, es la diferencia de expectativas lo que determinará el volumen necesario de gas para generación termoeléctrica. En 2010 el pico de generación eléctrica a base de termoelectricidad fue de 86 millones de metros cúbicos en un día, el menor consumo fue de solo 39,6 millones. Para lidiar con estas variaciones se requiere terminales de regasificación de GNL a bajo costo. Estas variaciones también afectan la importación del gas boliviano dentro de los límites contractuales.

Logística de gas natural y GNL

Hubo en Brasil una evolución muy fuerte en los últimos años en la logística del gas. Se trataron de unir las 4 redes asiladas, dos en el noreste y dos en el sureste de gasoducto Bolivia-Brasil.

Entre 2003 y 2010 se incrementaron 4.000 Km de red de transporte equivalentes a un aumento en la capacidad del 40%. La principal arteria de trasporte de gas es la operada para el gas de Petrobras, el gasoducto Bolivia-Brasil, con participación de varias empresas como ser YPFB Transporte en el lado boliviano y Gaspetro en el brasilero. Es un gasoducto que arranca con 32 pulgadas y cuando llega al extremo sur del Brasil se reduce a 16 y tiene una capacidad de transporte de 30 MM mcd, la misma que está íntegramente contratada por Petrobras.

En los últimos años se instalaron dos terminales de regasificación de GNL y existe una tercera terminal en desarrollo prevista a operar en 2013 en Bahía. Esta terminal operará en la modalidad “lado a lado” (licuefacción a bordo de un buque) y tiene por objetivo ser una de las modalidades de transporte del gas producido en Pre-sal.

Distribución de gas natural.

Petrobras participa a través de 27 empresas estatales con el objetivo de desarrollar nuevos mercados de gas natural, además de 4 empresas de control privado.

La extensión de la red de distribución de Brasil alcanza los 18.000 Km y Petrobras es accionista en 20 empresas de distribución. En Mayo de 2011 se superó el límite de 40 millones de metros cúbicos por día comercializados en Brasil.

Perspectivas del mercado del gas no-termoeléctrico en Brasil

El mercado del gas en Brasil está en crecimiento. Con respecto a Bolivia, todavía quedan 10 años de contratos por delante, pero en 10 años pueden pasar muchas cosas. Hacia 1999, cuando inició la operación del gasoducto Bolivia-Brasil, el escenario de competencia de precios requería de contratos en firme, ahora hacia el 2013 la competencia será del gas con gas, desde al gas del Pre-sal, GNL con su flexibilidad pero precios internacionales y la flexibilidad por el lado de la demanda que implica que el consumidor final puede cambiar gas por fuel oil y ser suministrado por proveedor de gas común. Las subastas de gas de corto plazo que comenzaron en 2009, hoy representan 20% del gas del mercado brasilero.

Hay un primer desafío; cuando hay un alto despacho termoeléctrico el GNL tiene que estar disponible. Nosotros tenemos que estar preparados para garantizar el suministro a las centrales termoeléctricas para así garantizar sus ingresos.

Mercado secundario de gas.

El mercado secundario de gas es la nueva forma de vender gas en Brasil a causa de la volatilidad del mercado termoeléctrico.

Cuando hay exceso de gas (baja demanda termoeléctrica) miramos a consumidores que no miraban el gas natural por ser poco competitivo. Entonces se suministra este gas en base a programaciones semanales con precios negociados siempre y cuando el costo marginal de suministro fuera inferior al costo del combustible de las industrias.

Cooperación YPFB - Petrobras.

El Gas boliviano está comprometido con el suministro de gas brasilero. Hasta 2020 Petrobras considera la totalidad de los 30 MM m3d en punto de entrega. Pero sería bueno mencionar que un ejemplo de cooperación es el del suministro a la termoeléctrica de Cuiabá. Luego de negociaciones entre las partes vinculadas se estableció entregar una parte del gas boliviano en San Matías, frontera con Brasil, sin alterar las condiciones de precio ni de volumen del contrato con Petrobras, para que esta termoeléctrica vuelva a funcionar luego de años de inactividad. Como todas las demás termoeléctricas en Brasil, la operación de la planta de Cuiabá es fruto del despacho del operador nacional del sistema eléctrico brasilero. Su funcionamiento no depende de una decisión unilateral del dueño de la central ni del proveedor de gas, ella va a operar conforme el sector eléctrico brasilero identifique la necesidad de operación de esa central.

2726

MEMORIA MEMORIA

Recordemos lo que ocurría en Argentina en 2003, para ver los resultados del modelo económico que hemos denominado de acumulación e inclusión social.

La economía creció en promedio el 8% en los últimos 8 años. En 2003, el 23% de la población económicamente activa estaba sin empleo, hoy ronda el 7%. El sostenimiento del tipo de cambio a nivel competitivo generó un estimulo para la economía y un continuo superávit de la cuenta corriente, el resultado se traduce con reservas que hoy alcanzan los 53 mil millones de dólares.

Esto a su vez permitió reducir el ratio deuda sobre PIB de 166% a 45%. Se tienen inversiones a la fecha superiores a los 42 mil millones y la inversión pública alcanza su máximo de participación en el PIB con 4%

El plan energético para incrementar la oferta e interconectar el territorio

El plan energético lanzado en mayo de 2004 fue concebido para aumentar considerablemente la oferta energética articulando y potenciando el sistema energético hacia todo el territorio nacional. El plan, llevado a cabo por el Ministerio de Planificación, contiene una seria de obras con el objetivo de incrementar la energía eléctrica, diversificar la matriz, extender el transporte eléctrico, expandir el sistema de gasoductos y la producción de hidrocarburos y recuperar la actividad de generación nuclear. En generación eléctrica se han incorporado desde 2003 hasta la fecha 7.390 megavatios, significa un aumento del 41%. Con el programa denominado “Energía Plus” se logró incorporar más de 1.500 megavatios.

Hidroeléctricas

A partir de fuentes renovables se podrán comprar 6.860 megavatios, de los cuales 2.300 están terminados, 2.050 en ejecución y 2.500 a iniciar en los próximos meses. El plan de terminación de la central hidroeléctrica de Yacyretá, relanzado con la república del Paraguay en 2004, hizo posible incrementar la oferta de 1.300 a 3.100 megavatios, lo que representa un tercio de la energía de origen hidroeléctrico en Argentina. Los trabajos en otras hidroeléctricas, actualmente en licitación, permitirán incorporar 3.000 megavatios.

Generación de energía renovable

Dentro del programa de energía renovable se encuentra la implementación de parques eólicos, un parque solar, programas de residuos urbanos y biomasa con inversiones públicas y privadas que superan los 2.300 millones de dólares. También se promueve la utilización de biocombustibles, como ser la homologación de la utilización de gasoil con corte de biodiesel en los ciclos combinados de energía eléctrica. También se promueve el uso de lámparas de bajo consumo en casi 6,5 millones de hogares. Sin embargo, fue necesario expandir la red de alta tensión a 8 provincias para que estas puedan implementar la generación de energía renovable, incrementando la expansión de transporte de extra alta tensión en un 61% con respecto al 2003.

Otras obras

Una de las obras más emblemáticas es la interconexión NOA NOE, la cual requirió de trabajo conjunto con YPFB y PDVSA. En materia de gas la capacidad de transporte se ha ampliado en un 22%, lo que permitió crecer a la industria Argentina en aproximadamente un 26%. En 2008 se lanzan los programas

Petróleo Plus, Refino Plus y Gas Plus para aumentar las reservas, producción y refinación de hidrocarburos e incentivar la inversión.

El programa de reservas no convencionales de gas

El Gas Plus incentiva en particular la inversión en yacimientos de gas no convencional a través de un precio referencial del gas asociado al proyecto y existe la posibilidad de venta del gas entre privados. Ya hay 43 proyectos aprobados con aproximadamente 4 MM mcd de inyección de gas al sistema. Las empresas Panamerican, Apache, Total, Pluspetrol y YPF están trabajando fuertemente en el desarrollo de gas no convencional (tight gas).

Petróleo Plus contribuyó a descubrir shale oil en Neuquén

El programa Petróleo Plus incentiva la producción y el aumento en las reservas a través de la entrega trimestral de certificados de crédito fiscal. Hay 26 empresas que ya se han beneficiado con este programa y gracias a este YPF anunció en diciembre 2010 un descubrimiento en Neuquén de shale oil lo que se traducirá en incremento de reservas de 150 millones de barriles equivalentes al 28% de las reservas de YPF y al 8% de las del país.

Respaldo a la refinación de combustibles

El programa Refino Plus incentiva la producción de gasoil y gasolina automotor mediante ampliaciones de refinación o nuevas refinerías. Los incentivos son certificados de crédito fiscal pero el 50% del monto a invertir se entrega al inicio de la obra y el otro 50% en el momento que la nafta o gasoil entra al mercado. Actualmente hay 9 empresas y el impacto es un incremento del 13% en la capacidad de Refino. Todos los

proyectos de Refino Plus contribuirán en casi 7% o 900.000 metros cúbicos de incremento en el gasoil y en 26% o un incremento de 1.550.000 de metros cúbicos de gasolina.

La proyección ENARSA con YPFB y PDVSA

Los Estados de Argentina y Bolivia suscribieron los primeros acuerdos de cooperación energética en materia de gas natural, a partir de la firma de adendas se planifico la construcción del gasoducto Juana Azurduy, el gasoducto del noreste argentino y la planta de separación de líquidos en Bolivia.

Con ENARSA, la Argentina empezó a intercambiar energía con Venezuela ya que compra fuel a PDVSA para sus centrales termoeléctricas. También tiene un convenio para el estudio y cuantificación de reservas en el área Ayacucho 6 de la franja petrolífera del Orinoco.

La importancia de un bloque regional

Todas estas medidas adoptadas y muchas más que no se mencionaron han contribuido a la ejecución y consolidación del modelo de acumulación e inclusión social que viene desarrollando la República Argentina desde el 2003 hasta la actualidad. Pero quedemos con la conclusión que lo hecho por los presidentes anteriores y actuales de América Latina han permitido construir un bloque latinoamericano, integrando la región energéticamente y construyendo una identidad en común. Hemos venido trabajando en la conformación de un bloque regional solido y queremos seguir haciéndolo.

El sistema energético de Argentina Roberto Baratta

29

MEMORIAMEMORIA

28 29

MEMORIA MEMORIA

El sistema gasífero de Argentina tiene la particularidad de tener yacimientos muy alejados de los centros de consumo, el más alejado es el de Gran Buenos Aires y consume 50% de la demanda de gas Argentina. De ahí nace la necesidad de desarrollar un sistema de transporte y distribución para que el gas llegue a la “hornalla” (último consumidor).

Según datos del2009, la matriz energética se compone de gas natural a 51%, petróleo a 35% y otros con 13,4%. De aquí deriva que el desarrollo del gas natural haya tenido una evolución muy intensa en Argentina.

A principios de los 90 se privatiza la empresa Gas del Estado y la autoridad reguladora fue la Secretaria de Energía y Gas del Estado (que regula el gas en boca de pozo). Después se conformaron 2 compañías de transporte, el sistema Sur y el sistema Norte. Se crearon nueve zonas de distribución, pero el transporte continuaba siendo el cuello de botella. Se crea el ente regulador de gas ENARGAS que regula desde que el gas entra al sistema. Las Licenciatarias del servicio son la Transportadora Gas del Norte y la Transportadora Gas del Sur. Las 9 distribuidoras tienen prioridad pero no exclusividad y la sub-distribución es un tema no menor.

Aunque la tarifa de sub-distribución estaba orientada a favorecer a las distribuidoras, esto solo funcionó en los primeros años. A la fecha las tarifas máximas las fija el ente regulador y existen 64 sub-distribuidoras.

Es un orgullo el haber trabajado en la adenda del contrato, la misma que era necesaria para perfeccionarlo y para respaldo de las inversiones de ambos lados. Entonces se hace el Gasoducto de Integración Juana Azurduy, cuyo nombre demuestra la integración que tenemos.

el apoyo de reglamentaciones ajustadas, cuesta creer que ahora el cuello de botella sea el gas natural.

El segundo objetivo tiene que ver con la atención a los usuarios. Pare ello se ha creado una gerencia especifica. ENARGAS también juega un rol importante en la regulación y el correcto control de las empresas licenciatarias. Para el despacho ENARGAS desarrolló el Tablero del Estado Operativo del Sistema (TEOS), el cual permite ver en tiempo real la mayoría de los parámetros desde los puntos de inyección hasta los City Gates. También se ha desarrollado un sistema de información para el usuario, a través de la web que permite ver el uso del gas, las tarifas como las sugerencias de manejo en periodos invernales, donde la eficiencia es necesaria.

Estrategia energética gasífera.

Si partimos del año 2003 nos encontramos con inversión privada insuficiente, demandas insatisfechas, dificultades de financiamiento, necesidad de expandir la red de distribución y una ley de emergencia que llevaba al sector regulado (transporte y distribución) a la renegociación de contratos con empresas licenciatarias.

Las herramientas para llevar a cabo el plan estratégico iniciado por Néstor Kirchner y continuado por Cristina Fernández de Kirchner implicaba: Un incremento en la inyección de gas, ampliación de la capacidad de transporte, la incorporación de nuevos usuarios y la reducción del precio del gas envasado. Para la ejecución de esta estrategia se crea ENARSA, Energía Argentina Sociedad Anónima. Dentro de la estrategia se incluye el primer regasificador de GNL ship to ship y la importación de gas desde Bolivia, país con el cual hemos ido estrechando lazos de integración con proyección a futuro. Por otro lado se aprueba el Decreto 180 y la Resolución 185 que permitió llevar adelante la expansión del transporte y la distribución. La Resolución 185 también permite que los grandes usuarios puedan comprar gas directamente a los productores. Con el Decreto 180 se regularon las tarifas y se segmentó el mercado, con la finalidad de cobrar más a los que más gas consumen y proteger a las personas de menores recursos. También se desarrolla un sistema de excepciones para no perjudicar a los usuarios que consumen mucho gas pero que son de carácter asistencial.

Nuestro objetivo no solo es mejorar la calidad de vida sino que el dejar de consumir gas envasado, genera el valor agregado para la industria privada y para el Estado Nacional gracias a la seguridad del abastecimiento.

Gas Natural Licuado

En el puerto de Bahía Blanca desarrollamos el ship to ship (se tiene en un muelle un barco regasificador y al lado un barco metanero el cual traspasa gas al primer barco para que se

El Ente Regulador

Las competencias de ENARGAS se centran en reglamentar los cuadros tarifarios a nivel nacional, la resolución de controversias como Juez de primera instancia además de asesorar a todos los sujetos del sistema. En los objetivos del ente regulador podemos citar la protección de los derechos de los consumidores, de promover la competitividad para alentar las inversiones, asegurar la aplicación justa y razonable de las tarifas, incentivar la eficiencia en el downstream, incentivar el uso eficiente y responsable del gas natural, evitar y decidir sobre conductas contrarias a los principios de libre competencia y propender a una mejor operación, confiabilidad, igualdad, libre acceso, no discriminación y uso generalizado de los servicios e instalaciones de transporte y distribución de gas natural.

Gas Natural Comprimido

Argentina y desde la época de Gas del Estado ha sido pionera en el uso de Gas Natural Comprimido (GNC) para automotores. El gas natural ha promovido y promueve el desarrollo de otras industrias sucedáneas de mucha importancia. Con más de 1,4 millones de vehículos convertidos, Argentina es pionera en el uso del Gas Natural Comprimido (GNC) para motores. Se consume en promedio 6 millones de mcd entre inyección y consumo en GNC.

Objetivos principales de ENARGAS

El primer objetivo de ENARGAS es el despacho económico de gas natural. Antes el cuello de botella era el sistema de transporte, pero gracias al desarrollo económico del país, más

Estrategia gasífera de Argentina y su relación con Bolivia Antonio Luis Pronsato

30

MEMORIA

inyecte al sistema). Este gas, luego de ser tratado llega a la zona de Buenos Aires a través de 3 gasoductos. Es un orgullo Argentino el haber desarrollado este sistema en tiempo record.

También tenemos el buque regasificador de Escobar, a pesar de las dificultades geográficas ya comenzó a regasificar, pero a diferencia de Bahía Blanca almacenará GNL.

El tercer proyecto, que está en definición, pero que también es off shore, en la zona de Buenos Aires, se estima dedicarlo al peak shaving (orientado a los picos de demanda). El GNL, que al principio tenía como objetivo atacar los picos de invierno, pero debido a los altos precios del fuel oil y gas oil, vino para quedarse.

Panorama económico y gasífero.

El crecimiento acumulado del PIB entre 2003 y 2010 rondó el 80%, la cantidad de usuarios es importante ya que dejan de consumir GLP y la base se incrementa en 25%. La cañería de transporte instalada se incrementa en 18%, la potencia instalada en un 28%, la capacidad de transporte en 15%. Entre 2002 y 2010 el gas entregado a las industrias se incrementa en 22%.

Todo esto se logra gracias a la estrategia del GNL, nuestro acuerdo con Bolivia y las ampliaciones de transporte.

Ampliación del transporte

Hasta ahora la obra más grande realizada fue la ampliación de capacidad de transporte de 3.000 Km de caño entre 2006 a 2010, 20 estaciones de compresión y el cruce del estrecho de

Magallanes lo que representan 25 MM m3. Queda el Centro Este esperando el shale gas. De los 10 millones del sistema Norte ya se han realizado 4 millones, gracias al acuerdo estratégico entre YPFB y ENARSA. Toda esta obra lleva ejecutados 8.000 millones de pesos argentinos. Otra obra que destaca es la de Tartagal. El plan que derivó en el GNEA nació de la necesidad de llevar gas a las provincias productoras, a través de programas como el PURE (Plan Racional de Uso de Energía) GAS, y los fideicomisos.

Relación con Bolivia.

Es un orgullo haber trabajado en la adenda del contrato, la misma que era necesaria para perfeccionarlo y para respaldo de las inversiones de ambos lados. Entonces se hace el Gasoducto de Integración Juana Azurduy, cuyo nombre demuestra la integración que tenemos. El diámetro del ducto es de 30 pulgadas, transporta 7,7 millones de mcd para llegar a los 27,7 millones de mcd del lado Argentino. La inversión fue de 180 millones de pesos argentinos. El inicio de la obra fue el 13 de septiembre de 2010 y la habilitación se la espera para el 31 de mayo de 2011.

Gasoducto al Noreste Argentino

El GNEA (Gasoducto Noreste Argentino) representa la deuda histórica que se tienen con esa Región en materia energética. Con 1.100 km de ductos, inicialmente 8 plantas compresoras, una inversión prevista de 24 mil millones de pesos argentinos, 165 localidades abastecidas, una red inicial de 400 mil usuarios, junto con el Gasoducto del Norte tenemos entonces capacidad de sobra para recibir los 27,7 MM mcd desde Bolivia. Este gasoducto es el tercer gran desafío, la obra más grande actualmente del transporte de gas en Argentina.

32

MEMORIA

33

MEMORIA

Venezuela: Desarrollo de la industria y expansión del mercado de gas

Mercado internacional del gas

La demanda mundial de gas natural aumentará, haciendo que su peso en la matriz energética pase de 22,7% a 24,5% y el consumo también se incrementa de 112 TCF al año a 172 TCF hacia el 2030. Durante este mismo periodo se prevé un incremento del precio de 8,7 dólares por millón de BTU a 13 dólares en términos corrientes.

Venezuela y su potencial gasífero

Venezuela produce petróleo desde 1922 y el gas siempre fue considerado un subproducto. Recién en 1946 comenzó a ser inyectado en algunos yacimientos. Cuando se creó la Corporación Venezolana de Petróleo en 1960 y con la creación de la petroquímica, se empezó a aprovechar el gas. Hacia 1999 el gobierno actual aprobó la Ley Orgánica de Hidrocarburos Gaseosos y ello permitió la participación de terceros en la explotación de gas on-shore y off-shore. Se constituyeron empresas mixtas y se creó una ley de estímulos para la petroquímica en 2006. Se hicieron importantes descubrimientos (casi 30 TCF entre los yacimientos Mariscal de Sucre y en el bloque Calderón IV). Se ampliaron gasoductos entre 2005 y 2007, se puso en marcha el sistema de interconexión ICO que permite transportar 150 millones de BTU desde Colombia. En 2008 se creó una nueva empresa, PDVSA Gas Comunal, para hacer un trabajo efectivo y masivo en todo lo que significa la gasificación nacional. El 2009 se descubrió gas en el bloque de Cardón IV (Perla 1X), en conjunto con otras empresas internacionales como Repsol y Eni, y se inició el desarrollo de la explotación de gas costa afuera.

Estrategia de gas natural

En la estrategia del gas natural en Venezuela se tiene dos lineamientos, la industrialización, la maximización del gas en la matriz energética y la extensa cobertura nacional. También se buscar dar énfasis a la exploración y producción de gas y darle un rol protagónico al Estado.

Venezuela ha hecho un esfuerzo importante en la certificación de reservas de crudo (actualmente con reservas de crudo pesado de 300 mil millones de barriles). En cuanto al gas se hace un esfuerzo continuo para descubrir más y actualmente las reservas probadas son de 195 TCF. En materia de carbón existen reservas probadas de 1.347 millones de toneladas métricas.

En relación al cambio de matriz, de un consumo actual de un millón de barriles de petróleo equivalente, de combustibles líquidos principalmente, debemos pasar hacia el 2030 a un consumo de energía basado en gas.

Reservas probadas de gas

Las reservas de gas asociadas a la producción petrolera son de alrededor de 157 TCF en tierra y 35 TCF costa afuera. Venezuela ocupa el octavo puesto comparado con otros grandes productores de gas como son Rusia, Irán, Qatar y que se pretende incrementar esta producción en el futuro.

Producción y consumo

El área petrolera consume un volumen importante de gas, en particular en la reinyección. En el este de Venezuela, en

Nelson Martinez

35

MEMORIA

34

MEMORIA

estados centrales y orientales se producen alrededor de 2 millones de barriles diarios y utilizamos en reinyección más de 3.000 a 3.500 millones de pies cúbicos diarios. La producción diaria es de 6,91 BCF e importamos de Colombia alrededor de 150 millones de pies cúbicos diarios.

La producción se reparte así: E&P incluida la de PDVSA en 68%, con las empresas mixtas 8%, de PDVSA Gas 18% y de otras licencias 6%, La inyección consume 42% de ese 76% de consumo petrolero. Para generación eléctrica se consume alrededor del 8% de ese 24% restante.

Proyectos

Para cumplir el plan nacional, se tienen que realizar un esfuerzo importante en materia de producción adicional. Se están desarrollando proyectos dentro del plan quinquenal de PDVSA en su área de gas e incluye los proyectos Mariscal Sucre en su Fase I, para producir 600 millones de pies cúbicos que entrarían en 2012, el bloque Calderón IV, el proyecto gas Anaco y de San Tomé en 2013. En 2016 comenzaría la explotación de la plataforma Deltana (off-shore) así como gas Anaco fase II y el proyecto de gas San Tomé.

En toda la costa afuera (incluyendo el occidente y el oriente), PDVSA tiene una inversión de 33 mil millones de dólares para reservas probadas de 31 TCF. En el área de occidente están los campos de Cardón Bloque III y Bloque IV. En este último principalmente, se realiza la explotación en conjunto con las empresas Repsol y ENI. En el occidente, lo que es la Plataforma Deltana y lo que es el proyecto Mariscal Sucre, éste último

de 14,7 TCF, con un costo de inversión de 6.900 millones de dólares. Luego están otras áreas en exploración como Rafael Urdaeta y Blanquilla, donde hay una productividad de 27 y 9 TCF respectivamente. Todo esto nos permitirá alcanzar reservas de un total de 31 TCF.

CIGMA, Rafael Urdaneta y otros.

El complejo CIGMA (Complejo Industrial Gran Mariscal de Ayacucho) requiere de una planta de acondicionamiento de gas en su primera fase con la explotación de Dragón/Patao, con un gasoducto de 115 km de longitud y 36 pulgadas de diámetro, se podrá incorporar al mercado interno alrededor de mil millones de pies cúbicos. En la fase 2 Mejillones/Río Caribe, con una inversión de 17 mil millones de dólares, se podrá incorporar alrededor de 1.500 millones de pies cúbicos de gas al sistema nacional.

En occidente, el Proyecto Rafael Urdaneta considera una producción de 300 millones de pies cúbicos, 8 mil barriles y una inversión de 3400 millones de dólares.

Para el desarrollo de gas natural on shore (costa adentro), en el área de Anaco y San Joaquín se prevé elevar la producción a 2.800 millones de pies cúbicos y se pretende incrementar la producción en otras áreas, además de la construcción del Complejo Criogénico Occidente (CCO). Todo esto generara una producción de gas de cerca a 3.400 millones de pies cúbicos de gas y con la inclusión del CCO, 150 mil barriles diarios para una inversión de 14.500 millones de dólares. Con respecto a las redes de transporte, se espera crecer de

aproximadamente 3.900 a 5.850 kilómetros para el año 2015 y llegar a 6.500 kilómetros en el 2030. Se estima invertir en GNL alrededor de 11 mil millones de dólares. El fin de todo este esfuerzo es el de cambiar la matriz energética y el patrón de consumo en Venezuela, orientado hacia al uso mayor del gas en la producción de electricidad y en petroquímica.

Gasificación nacional, gas comunal y autogas

Hay un gran proyecto de gasificación nacional, que PDVSA espera que beneficie alrededor de 512 mil familias, 26 mil comercios y el GLP que llegue a alrededor 6 millones de familias. Con el programa de gas comunal se pretende garantizar el abastecimiento de GLP en el mercado interno. En base a la experiencia Argentina, se planea incorporar mas el gas como base del transporte en Venezuela. Autogas es el proyecto que tiene como fin el suministro de gas a vehículos. PDVSA quiere incentivar esta iniciativa asumiendo los costos de conversión de los vehículos.

Impacto del gas en el desarrollo nacional

En la petroquímica se habla de producir 69 mil toneladas métricas de producto, y en generación eléctrica de 19 mil megavatios. Queremos alcanzar 520 mil familias y 26 mil comercios y con el GLP llegar a alrededor de 6 millones de familias, queremos también llegar a los 470 mil vehículos del parque automotor y usar el gas para las necesidades industriales.

Integración regional

Dentro del concepto de integración, en Bolivia trabajamos a través de dos empresas mixtas, YPFB Petroandina y ENDE Andina. Con la primera manejamos actividades de exploración de campos en algunas localidades importantes como Lliquimuni y dará inicio en Iñiguazu, cerca a conseguir la licencia ambiental para Iñau y así para otros proyectos que empezarían en los próximos meses, y con la segunda tenemos una planta de alrededor de 100 megavatios en la zona Entre Ríos..

Con Cuba hacemos diseño y construcción de plantas de regasificación.

Se tiene el tren de licuefacción en Venezuela, de 5 mil toneladas de gas con participación de países de la región y en la faja del Orinoco hay intervención de países como Argentina y Ecuador. En Argentina trabajamos en un proyecto de regasificación.

El futuro del gas en Venezuela

En la perspectiva PDVSA, hay un futuro importante en Venezuela y la industria del gas alcanzará su máximo potencial, pasando de 7 TCF de consumo a 14 TFC. Han incorporado socios estratégicos, buscaremos garantizar el suministro de gas y GNL, diversificaremos la oferta para la población e incorporaremos a universidades del Estado el sistema de misiones que tenemos en Venezuela en el proceso de formación del personal profesional técnico y artesanal para todos estos proyectos de gas.

3938

MEMORIA MEMORIA

El grupo BG

Es una empresa del Reino Unido con presencia mundial en 25 países. Con 74 mil millones de dólares de capitalización y 6.000 empleados se dedica en un 70% a la producción de gas y en 30% a la de petróleo. Sus principales áreas de negocio son la exploración y producción, el gas natural licuado y su transmisión y distribución.

Las actividades en E&P son desarrolladas a nivel mundial, tanto en tierra y mar, además de producción convencional y no convencional. La empresa BG está involucrada en toda la cadena de valor del gas y esto resultó beneficioso para nosotros y para los países en los que operamos sin problemas. Trabajamos en tres importantes áreas de negocio: i) exploración y producción, ii) gas natural licuado y transmisión y iii) distribución, atendiendo las necesidades de los consumidores locales.

Nuestro creciente negocio de GNL (Gas Natural Licuado) en Trinidad y Tobago, Egipto y en otros lugares, incluye su producción, las instalaciones de regasificación y el servicio de las mismas en todo el mundo. Junto a nuestras unidades de transmisión y distribución forman el conjunto de nuestras actividades de downstream.

Nuestra estrategia para generar valor es muy simple, somos una de las principales compañías integradas al gas con conocimientos y capacidades para tener éxito. El crecimiento de nuestra compañía en los últimos 10 años demuestra que esta estrategia ha generado valor y ha permitido a BG liderar el crecimiento de la industria.

Estrategia

La consistencia en la estrategia de BG es sólo uno de los componentes del éxito y creemos que el mayor impacto es la forma en que hacemos negocios en todo el mundo. BG se rige por un conjunto de principios que establece valores fundamentales y conductas esenciales para la creación sostenida de valor. Aportamos nuestra experiencia en la industria mundial, así como nuestros conocimientos en materia de seguridad y nuestro compromiso con ella, la tecnología y los mercados.

Nuestro compromiso es operar con los más altos estándares éticos que protegen a todos con los que trabajamos. Aportamos nuestra experiencia en la industria mundial, nuestros conocimientos en todos los países donde desarrollamos negocios. Contratamos y capacitamos gente del lugar y construimos relaciones solidas y eficaces.

En Sudamérica somos productores de gas en Bolivia, operamos con Petrobras en Brasil, además de tener una participación del 60% en la empresa brasilera de distribución, Comgas. En Chile somos dueños del 40% del GNL Quintero.

Actividades en Bolivia

Estamos muy orgullosos de estar en Bolivia por más de 10 años. BG es operador de la planta La Vertiente y de 6 campos colindantes. Somos socios de los campos de gas Margarita e Itaú.

Nuestras operaciones en Bolivia son un ejemplo de los principios de nuestro grupo, puestas en acción con la empresa liderando en el desempeño en seguridad. Tenemos un record en seguridad que nos permitió ganar dos premios Chairman y hemos innovado el desempeño social y el compromiso con nuestras comunidades.

Otros países

Ya mencionamos las operaciones de BG en Chile, que es un gran ejemplo de cómo las asociaciones locales nacionales y privadas contribuyen a la estrategia energética del país anfitrión. BG y sus socios invirtieron más de 1.000 millones de dólares en este proyecto, el cual fue concluido un año antes y suministra 40% del volumen del gas a Chile.

En Brasil, nuestra asociación con Petrobras nos permite desarrollar la Cuenca Santos. Aproximadamente 1.500 millones de dólares serán utilizados para desarrollar un centro de tecnología global.

Nuestro objetivo es repetir los éxitos que tuvieron BG y sus países anfitriones alrededor del mundo.

Colaboración en acción.

Un ejemplo de colaboración en acción es el caso de Trinidad y Tobago. A pesar de ser un país diminuto tiene una rica historia cultural, de tradiciones y de producción de energía. BG inicia operaciones en este país en 1996 y se ha convertido en el segundo mayor productor de gas en ese país.

Los logros en Trinidad y Tobago

BG invirtió más de 6.000 millones de dólares en este país, lo que se traduce en más de 1 BCF de producción de gas por día y con la Atlantic GNL, aproximadamente 15 millones de toneladas de GNL. Esto significa para este país, ingresos de 1.800 millones de dólares, infraestructura y desarrollo humano, BG planea invertir otros 2.500 millones hasta el final de esta década.

En E&P, BG participa en bloques on shore y offshore. En midstream la Compañía Nacional de Gas de Trinidad es socio pleno de BG en los trenes del Atlántico 1 y 4.

Este enfoque multidimensional permite la alineación en toda la cadena de valor.

Nuestro compromiso es operar con los más altos estándares éticos que protegen a todos con los que trabajamos.

Asociación para el éxito Bill Way

40 41

MEMORIA MEMORIA

Compromiso constructivo

El factor clave para el éxito de esta asociación es el nivel de compromiso constructivo, así BG ayudó a que la TOFCO (Trinidad Offshore Fabrication Limited) sea una de las empresas de fabricación más seguras del país.

Otras dos áreas fundamentales para el éxito de nuestro modelo se relacionan con aprovechar y compartir nuestras experiencias a nivel mundial e invertir en la gente.

Programas sociales

En el Bloque Central, en sus instalaciones de producción en tierra, nuestras actividades se centran en cuestiones sociales como la crianza de los hijos, programas de liderazgo y la contratación de trabajadores de la comunidad. También nos hemos comprometido a desarrollar las capacidades de profesionales de medicina del país. Más recientemente nos hemos involucrado en la búsqueda de un mecanismo para ayudar a las autoridades a reducir los niveles de delincuencia y anarquía. Hemos participado en el desarrollo de los jóvenes, su educación y el deporte.

Nuestra historia en Trinidad y Tobago se repite en todo el mundo.

Enfoque de colaboración

Los resultados de este enfoque de colaboración son: colaborar y compartir riesgos y recompensas; la creación de valor significativo y desarrollo nacional; aprovechar y compartir experiencia; una importante visión de la gente; y la oportunidad de hacer nuestra parte para mejorar las comunidades en donde trabajamos.

Nuestro enfoque en Bolivia es muy similar. Nos han dado la oportunidad de explorar y producir gas, estamos cumpliendo nuestros compromisos, estamos comprometidos en trabajar en colaboración con nuestros principales grupos de interés y planeamos hacer inversiones significativas en los próximos años con la expectativa de ser uno de los mayores inversionistas en este país.

Nos sentimos alentados por las oportunidades potenciales en Bolivia. Apoyamos el deseo y los esfuerzos realizados para establecer un enfoque de verdadera colaboración entre todas las partes interesadas. Estamos animados por el progreso realizado para completar el marco que dará lugar a un sano equilibrio entre riesgo y recompensa para todas las partes aquí en Bolivia. Y esperamos compartir alrededor del mundo nuestra historia de colaboración de éxito con Bolivia, a medida que construimos sobre el éxito ya obtenido en el país.

Evolución de la oferta y demanda de Gas Natural

La evolución de la oferta de gas natural muestra el principal problema del gas brasilero, es un gas asociado al petróleo y por esta razón sólo la mitad de la producción está disponible para el mercado consumidor. Otro problema es que este gas esta capturado por la electricidad. El tercer problema es que el consumo no es muy diversificado y es de bajo valor agregado.

Aspectos a destacar

Algunos aspectos a destacar dentro de la dinámica del mercado de gas brasilero, se encuentra la recuperación completa del consumo en diciembre del 2010 y los avances en infraestructura, entre los que se encuentra la construcción de las dos terminales de GNL y la finalización del Gasene (tramo de gasoducto). Otro punto importante es la nueva Ley del gas natural que fue reglamentada en diciembre de 2010, con este nuevo marco de regulación se espera dar a la actividad una nueva dinámica a este mercado.

Cambios de la regulación

Con el descubrimiento del Pre-sal fue necesario reformular las leyes. En 2010 el Congreso aprobó 4 leyes específicas para el Pre-sal además de la Ley de gas natural y su reglamentación, durante todo este proceso Brasil no rompió ningún contrato. Asimismo, dentro de la Ley del gas natural, las nuevas tareas de la ANP (Agencia Nacional de Petróleo, Gas natural y Biocombustibles) y del Ministerio de Minas y Energía, son el resultado de 12 años de permanentes tentativas de mejorar y perfeccionar.

La Ley del gas

La ley del gas trata el transporte, almacenamiento y transformación. Regula la comercialización y el almacenamiento y establece el régimen de concesión de gasoductos. La ANP pasa a fijar las tarifas de transporte de importación y exportación, y los regímenes de autorización para gasoductos internacionales. Regula también el libre acceso del periodo de exclusividad y un plan de expansión de la red de transporte.

Ductos y GNL: la regulación en Brasil Luis Eduardo Duque Dutra

4342

MEMORIA MEMORIA

La energía del futuro

Hoy en día el consumo mundial del gas doméstico es del 70%, el consumo del gas importado por ducto es del 20% y en Europa la mayor parte del gas consumido es importado. En Asia el consumo de gas importado por GNL es del 10%.

En Brasil, el año pasado toda la energía eléctrica fue generada gracias al GNL. Sin embrago Brasil no tiene por qué dejar de importar gas por ducto desde Bolivia ya que no tendría sentido económicamente ni geopolíticamente.

Regulación en América del Sur

Brasil comenzó un proceso de estatización del sector desde la segunda Guerra Mundial, con la creación de empresas como Petrobras y Petroferto.

Este proceso se vio interrumpido por la re-democratización, luego de la dictadura militar de 1964 hasta 1980. En efecto, luego de una ola de reformas estructurales y liberales, el vaciado de Estado fue extremadamente costoso. En Sao Paulo, en 1998, una quinta parte de la gasolina se vendía adulterada por falta de fiscalización. Petrobras estaba casi destruida, el

gas representaba 2% de la matriz energética y la petroquímica brasilera fue vendida a pedazos.

La Entidad Reguladora tuvo que reformular su papel luego de que el abastecimiento energético fuese considerado un problema de soberanía nacional.

La historia es parecida en Latinoamérica y Sudamérica ya que un estudio del Banco Interamericano del Desarrollo demuestra que entre 1960 y 2005 Argentina no tuvo el crecimiento en la renta que tuvo el resto del mundo ya que de ser así un argentino sería tan rico como un inglés. Esto demuestra la baja productividad a causa de la falta de energía, la cual escasea por la falta de inversión y falta de infraestructura.

Es fundamental entender que no se construye y reconstruye el sector y el Estado de la noche a la mañana. En Bolivia pasaron por una gran reforma en 2006 que abre una nueva fase. Para que el periodo 2010-2020 no sea una década perdida es necesario que las instituciones, las empresas y los Estados puedan ser socios.

Expansión de la red de transporte

La ANP busca la realización de concursos públicos como las licitaciones de bloques para construcciones de nuevos gasoductos en Brasil, lo que se busca es aumentar el número de actores sin afectar el monopolio que Petrobras tiene en el sector. Es sabido que los monopolios son necesarios para fortalecer las empresas nacionales, pero también es necesario aumentar el número de actores en el sector. Petrobras es hoy la quinta o tal vez la cuarta mayor empresa de petróleo en el mundo, pero en el año 1997 quedó claro que podría convivir con otras empresas.

En lo referente al transporte, las nuevas tareas que desarrolla la ANP consiste en: Fijar tarifas de transporte, licitar la construcción y ampliación de ductos, autorizar la licuefacción, regasificación, carga, procesamiento y almacenamiento, declarar utilidad pública para hacer gasoductos en las tierras, aprobar contratos de transporte y regular y supervisar la capacidad de los ductos.

Ductos y GNL

Es bueno hacer notar que no existe competencia entre el transporte por ductos y el GNL y que ambos son complementarios. El gas es extremadamente caro para transportar y también su licuefacción es cara, pero ésta es viable para distancias en torno a los 2.000 km (off shore) y 5.000 Km (on shore).

El GNL es una alterativa flexible para grandes distancias, y ya está consolidado tecnológicamente y en un mercado globalizado el gas es la energía del futuro y su crecimiento con respecto al petróleo es evidente.

Integración

La década de los 90 se caracterizó por una integración regional y el gas natural fue fundamental. La década que empieza el 2000 fue la de integración política, también fundamental, con el surgimiento de políticas diferentes, que miran hacia adentro y procuran resolver el tema de la soberanía nacional. Se apuesta a que la próxima década se consolide un avance en términos económicos, quedando claro que el Cono Sur, en el continente, hoy tiene una integración regional que es definitiva.

44

MEMORIA

45

MEMORIA