Presentasi Perseroan Public Expose Public Expose Agustus 2010 Ntf d ti di t ib ti Th if ti ti dh i b bj tt h ith t i ti 1koooooo oooooooo Not for reproduction or distribution. The information contained herein may be subject to change without prior notice. THIS DOCUMENT MAY NOT BE DISTRIBUTED IN, OR TO ANY PERSON RESIDENT IN THE U.S., CANADA, AUSTRALIA OR JAPAN OR TO ANY AMERICAN CITIZEN EXCEPT PURSUANT TO AN EXEMPTION FROM THE REGISTRATION REQUIREMENTS OF THE U.S. SECURITIES ACT. ANY FAILURE TO COMPLY WITH THESE RESTRICTIONS MAY CONSTITUTE A VIOLATION OF APPLICABLE SECURITIES LEGISLATION

Transcript

Presentasi PerseroanPublic ExposePublic Expose

Agustus 2010

N t f d ti di t ib ti Th i f ti t i d h i b bj t t h ith t i ti

1koooooooooooooo

Not for reproduction or distribution. The information contained herein may be subject to change without prior notice.THIS DOCUMENT MAY NOT BE DISTRIBUTED IN, OR TO ANY PERSON RESIDENT IN THE U.S., CANADA, AUSTRALIA OR JAPAN OR TO ANY AMERICAN CITIZEN EXCEPT PURSUANT TO AN EXEMPTION FROM THE REGISTRATION REQUIREMENTS OF THE U.S. SECURITIES ACT. ANY FAILURE TO COMPLY WITH THESE RESTRICTIONS MAY CONSTITUTE A VIOLATION OF APPLICABLE SECURITIES LEGISLATION

Agenda

Bagian1. Gambaran Perseroan

2. Keterangan Penting Mengenai BLT

3. Peluang Usaha Yang Signifikan

-. Peraturan Cabotage Indonesia. Peraturan Cabotage Indonesia

-. Rekoveri Segmen Tanker Kimia

3. Gambaran Keuangan

4. Appendix

Tonggak Perjalanan Penting BLT Tonggak Perjalanan Penting BLT

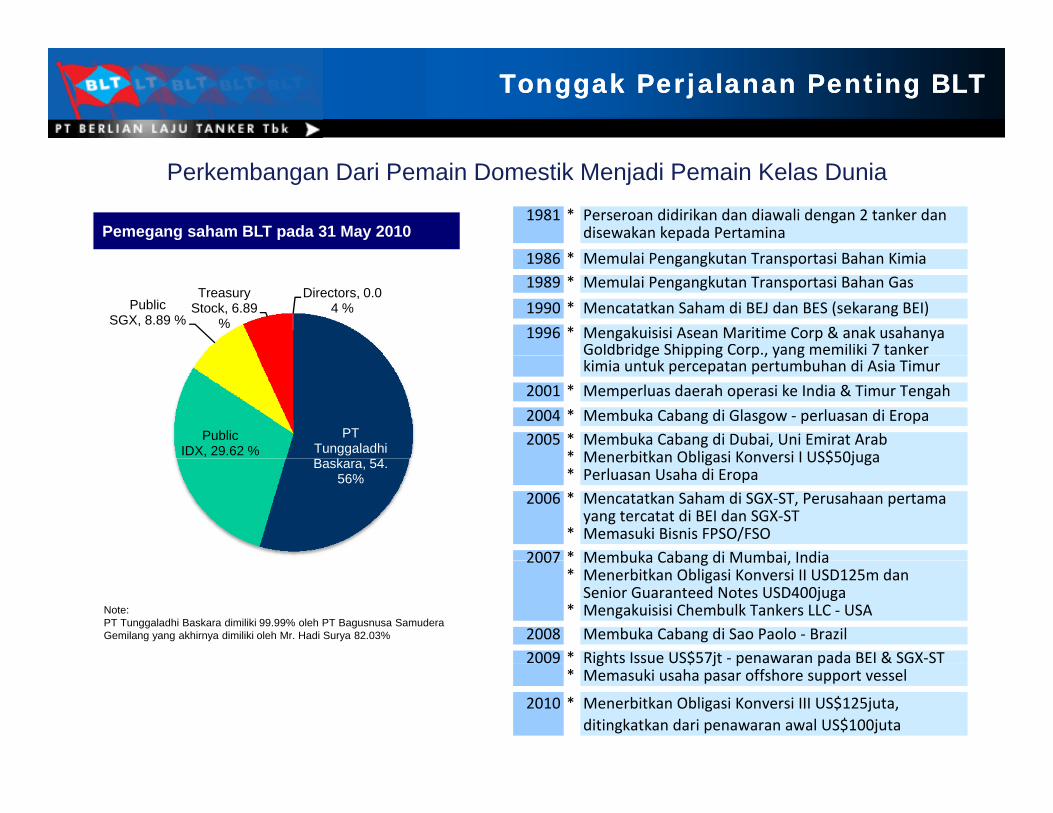

Perkembangan Dari Pemain Domestik Menjadi Pemain Kelas Dunia

Pemegang saham BLT pada 31 May 20101981 * Perseroan didirikan dan diawali dengan 2 tanker dan

disewakan kepada Pertamina

1986 * M l i P k T i B h Ki i1986 * Memulai Pengangkutan Transportasi Bahan Kimia1989 * Memulai Pengangkutan Transportasi Bahan Gas

1990 * Mencatatkan Saham di BEJ dan BES (sekarang BEI)

1996 * Mengakuisisi Asean Maritime Corp & anak usahanyaGoldbridge Shipping Corp., yang memiliki 7 tanker

Public SGX, 8.89 %

Treasury Stock, 6.89

%

Directors, 0.04 %

g pp g p , y gkimia untuk percepatan pertumbuhan di Asia Timur

2001 * Memperluas daerah operasi ke India & Timur Tengah

2004 * Membuka Cabang di Glasgow ‐ perluasan di Eropa2005 * Membuka Cabang di Dubai, Uni Emirat Arab

* Menerbitkan Obligasi Konversi I US$50juga

PT Tunggaladhi

Public IDX, 29.62 % Menerbitkan Obligasi Konversi I US$50juga

* Perluasan Usaha di Eropa2006 * Mencatatkan Saham di SGX‐ST, Perusahaan pertama

yang tercatat di BEI dan SGX‐ST* Memasuki Bisnis FPSO/FSO

2007 * Membuka Cabang di Mumbai India

Baskara, 54.56%

Note: PT Tunggaladhi Baskara dimiliki 99.99% oleh PT Bagusnusa Samudera Gemilang yang akhirnya dimiliki oleh Mr. Hadi Surya 82.03%

2007 Membuka Cabang di Mumbai, India* Menerbitkan Obligasi Konversi II USD125m danSenior Guaranteed Notes USD400juga

* Mengakuisisi Chembulk Tankers LLC ‐ USA2008 Membuka Cabang di Sao Paolo ‐ Brazil2009 * Rights Issue US$57jt ‐ penawaran pada BEI & SGX‐ST009 g ts ssue US$5 jt pe a a a pada & SG S

* Memasuki usaha pasar offshore support vessel

2010 * Menerbitkan Obligasi Konversi III US$125juta, ditingkatkan dari penawaran awal US$100juta

Tujuan Strategis

PendapatanDariK t kKontrak

Pertumbuhan Arus Kas yang Konsisten

Diversifikasi Usaha

Tumbuh Sejalan dengan Siklus

44

Gambaran PT Berlian Laju Tanker Tbk (BLT)

Perusahaan pengangkutan laut khusus muatan cair terdepan di dunia dengan armada tanker kimia terbesar ketiga di dunia

105 tankers*2.4 juta DWT

Umur Rata-rata 7.5 tahun**

Chemical tankers Oil tankers FPSO tankersGas tankers

63 operational l /9 b ildi

14 vessels 1 vessel15 operational l /3 b ildivessels/9 newbuildings

Cargo: Organics, in-organics and edible oils1,201,716 DWT

Cargo: crude oil and refined petroleum products929,723 DWTAverage age 15 9

5* Umur rata-rata termasuk kapal yang sedang dibangun

JajaranJajaran DireksiDireksi

Widihardja Tanudaja (59), Presiden DirekturBpk. Widihardja telah memegang banyak posisi di BLT sejak 1984, termasuk Manajer Operasional (1984-1987), General Manager (1987-1990) dan Direktur (1989-2000). Beliau menjabat sebagai Presiden Direktur sejak 2000.

Michael Murni Gunawan (47), DirekturBpk. Michael telah menjabat sebagai Direktur BLT sejak 1990 dan bertanggung jawab untuk fungsi administrasi Perseroan. Sebelumnya, beliau memegang posisi sebagai Head of Corporate Information and Control Systems di BSG, dan IT Manager pada Grup Daya Sakti Timber. Bpk. Michael memperoleh gelar MBA dari University of San Diego.

Henrianto Kuswendi (48), DirekturBpk. Henrianto bergabung dengan BLT sejak 1986 dan telah memegang banyak posisi termasuk Marketing Manager, Assistant General Manager Divisi Commercial, dan General Manager Divisi Commercial. Beliau telah

j di Di kt j k 1999 d b t j b t k f i K i l P B k H i t l hmenjadi Direktur sejak 1999 dan bertanggung jawab untuk fungsi Komersial Perseroan. Bpk Henrianto memperoleh gelar Sarjana dari Universitas Padjaran, Bandung.

Kevin Wong (41), DirekturBpk. Kevin telah bergabung dengan BLT sejak 1996 dan bertanggung jawab atas fungsi keuangan dan Sekretaris Perseroan Pengalaman sebelumnya termasuk Associate Director pada Pan Union Co Ltd Associate Director padaPerseroan. Pengalaman sebelumnya termasuk Associate Director pada Pan Union Co. Ltd, Associate Director pada PT Bahana Pembinaan Usaha Indonesia dan Assistant Manager pada Citibank, N.A. Bpk. Kevin memperoleh gelar Bachelor bidang tekhnik mesin dari Columbia University dan gelar Bachelor bidang administrasi bisnis dari Lewis and Clark College.

Siana Anggraeni Surya (42), Direkturgg y ( ),Ibu Siana telah menjabat sebagai Direktur sejak 1999. Posisi beliau terakhir termasuk Marketing sales di ICI Tokyo (1993-1994) dan Direktur Pan Union Shipping Pte. Ltd (1995-sekarang). Ibu Siana memperoleh gelar Master bidang tekhnik kimia dari Waseda University (Tokyo).

6

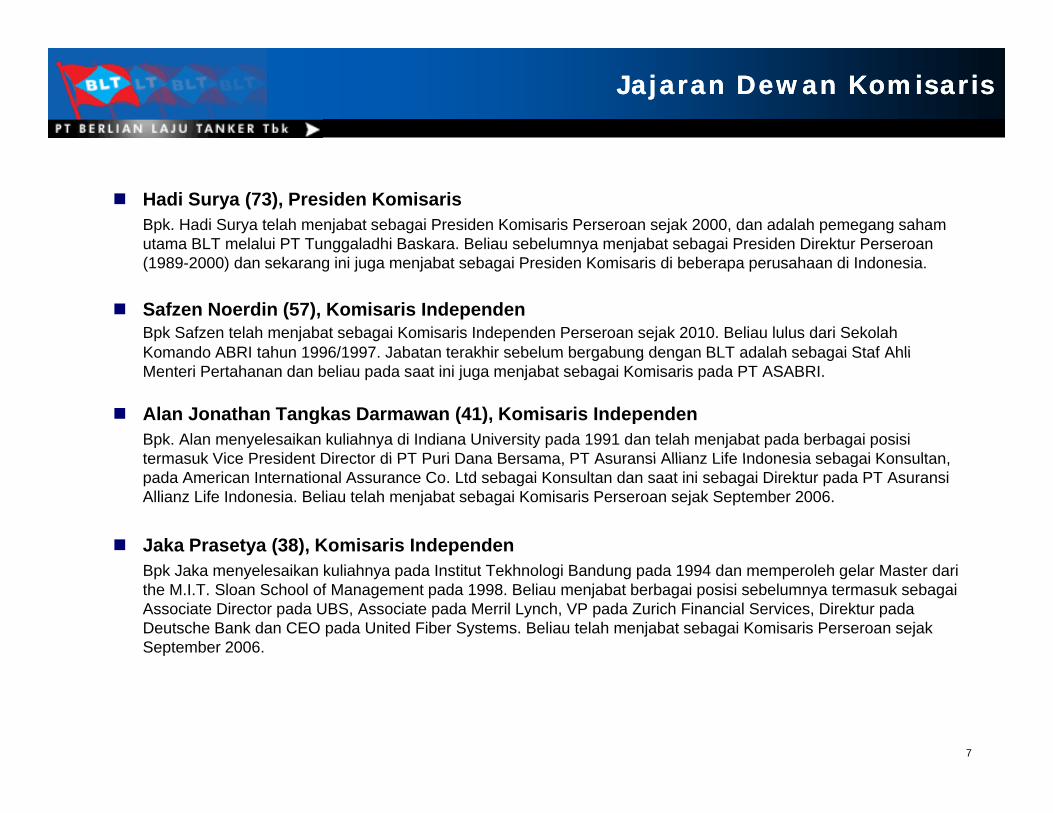

JajaranJajaran DewanDewan KomisarisKomisaris

Hadi Surya (73), Presiden KomisarisBpk. Hadi Surya telah menjabat sebagai Presiden Komisaris Perseroan sejak 2000, dan adalah pemegang saham utama BLT melalui PT Tunggaladhi Baskara. Beliau sebelumnya menjabat sebagai Presiden Direktur Perseroan (1989-2000) dan sekarang ini juga menjabat sebagai Presiden Komisaris di beberapa perusahaan di Indonesia.

Safzen Noerdin (57), Komisaris IndependenBpk Safzen telah menjabat sebagai Komisaris Independen Perseroan sejak 2010. Beliau lulus dari Sekolah Komando ABRI tahun 1996/1997 Jabatan terakhir sebelum bergabung dengan BLT adalah sebagai Staf AhliKomando ABRI tahun 1996/1997. Jabatan terakhir sebelum bergabung dengan BLT adalah sebagai Staf Ahli Menteri Pertahanan dan beliau pada saat ini juga menjabat sebagai Komisaris pada PT ASABRI.

Alan Jonathan Tangkas Darmawan (41), Komisaris IndependenBpk. Alan menyelesaikan kuliahnya di Indiana University pada 1991 dan telah menjabat pada berbagai posisi termasuk Vice President Director di PT Puri Dana Bersama PT Asuransi Allianz Life Indonesia sebagai Konsultantermasuk Vice President Director di PT Puri Dana Bersama, PT Asuransi Allianz Life Indonesia sebagai Konsultan, pada American International Assurance Co. Ltd sebagai Konsultan dan saat ini sebagai Direktur pada PT Asuransi Allianz Life Indonesia. Beliau telah menjabat sebagai Komisaris Perseroan sejak September 2006.

Jaka Prasetya (38), Komisaris IndependenBpk Jaka menyelesaikan kuliahnya pada Institut Tekhnologi Bandung pada 1994 dan memperoleh gelar Master dari the M.I.T. Sloan School of Management pada 1998. Beliau menjabat berbagai posisi sebelumnya termasuk sebagai Associate Director pada UBS, Associate pada Merril Lynch, VP pada Zurich Financial Services, Direktur pada Deutsche Bank dan CEO pada United Fiber Systems. Beliau telah menjabat sebagai Komisaris Perseroan sejak September 2006.

7

Agenda

Bagian1. Gambaran Perseroan

2. Keterangan Penting Mengenai BLT

3. Peluang Usaha Yang Signifikan

-. Peraturan Cabotage Indonesia. Peraturan Cabotage Indonesia

-. Rekoveri Segmen Tanker Kimia

3. Gambaran Keuangan

4. Appendix

BLT BLT –– Kunci Investasi UtamaKunci Investasi Utama

Armada yang Besar dan Modern

Kapal tanker kimia yang muda dan modern

Hampir semua kapal terbuat

Fleet age profile

Industri Yang AtraktifIndustri yang sejalan dengan pertumbuhan GDP dan produksi industriJarak tempuh yang lebih jauh karena makin banyak produksi Timur Tengah yang mulai berjalan

Ekspektasi Pasar Kimia Hampir semua kapal terbuat

dari stainless steel dengan klasifikasi IMO II/III

Seharusnya memiliki multipler EV/EBITDA yang lebih tinggi karena EBITDA sekarang dapat dipertahankan nt k

p odu s u e ga ya g u a be ja aBertambahnya permintaan atas biofuels dan vegetable oilsPrediksi suplai yang menguntungkan

Pasar Kimia yang Kuat

Peluang Peraturan Domestik – Azas Cabotage

Peluang Baru dari Pertamina

Ki j K S lid

dapat dipertahankan untuk jangka waktu yang panjang tanpa perlu melakukan reinvestment

Stolt-Nielsen

Fleet average ages include newbuildings

pasar di Indonesia

Peluang Baru dari Pertamina

Mempunyai posisi yang baik untuk mengkapitalisasi pasar domestik yang kuat

Posisi Pasar Yang Kuat Kinerja Keuangan yang Solid

Posisi Pasar Yang Kuat- Armada besar, modern- Skala penting utk keunggulan

kompetisi- Hubungan yang berkualitas

Perusahaan Tanker Kimia ke-4 Terbesar

Operator# of vessels DWT

EBITDA

Pertumbuhan EBITDA yang Konsisten

311

300

350

g y gdan jangka panjang

Halangan Masuk- Perlunya modal besar- Kargo sensitif dengan nilai

tinggi menghalang pemain baru

- Operasi yang Kompleks, keahlian organisasi

Stolt-Nielsen 118 2,875,000

Odfjell 99 2,538,000

Eitzen Chemical 84 1,665,000

BLT 72 1,201,000

Strategi untuk tetap mempertahankan campuran usaha minyak, kimia dan gas dan juga pada daerah geografis yang tersebar

4054

129155

172

236

0

50

100

150

200

250

US$

Mil

9

g- Permintaan regulator dan

pelangganTokyo Marine 67 1,415,000

EBITDA excludes profits from associates and JV’s

This summary is qualified in its entirety by the more detailed information appearing elsewhere in this Presentation. Any decision to invest should be based on a consideration of the Presentation as a whole by the investor.

0

Kegiatan Usaha yang Terdiversifikasi

Diversifikasi Usaha BLT yang meningkatkan stabilitas dan kapitalisasi atas pertumbuhan memberikan margin yang tinggi sejalan dengan waktu

Tarif Tambang Minyak dan Kimia ($/hari) Strategi BLT Mempertahankan Diversifikasi Campuran Usaha

Pendapatan BLT cukup terdiversifikasi antara segment minyak, kimia dan gas

– Campuran armada & pendapatan memberikan eksposur terhadap siklus usaha berbeda yang

tid k t k l i

Campuran Usaha

tidak terkorelasi

BLT dulunya melakukan usaha hanya di Asia tapi sekarang mengembangkannya secara global

Sejak 4 thn terakhir, BLT telah menyeimbangkan antara pendapatan dari spot contracts time chartersantara pendapatan dari spot contracts, time charters

and COASource: Drewry

Est. Komposisi Sektor atas Pendapatan

Est. Komposisi Geografis atas Pendapatan

Est. Pendapatan atas Kontrak dan Sewa Spot

10

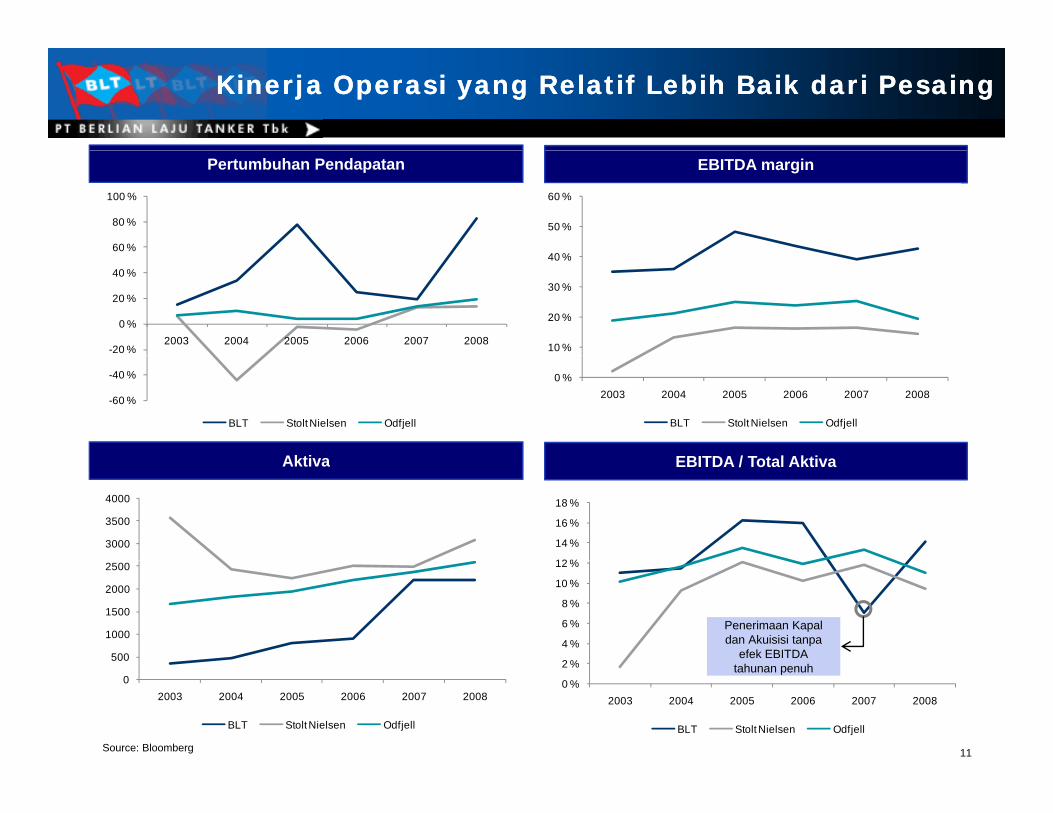

Kinerja Operasi yang Relatif Lebih Baik dari PesaingKinerja Operasi yang Relatif Lebih Baik dari Pesaing

EBITDA marginPertumbuhan Pendapatan

60 %

80 %

100 %

40 %

50 %

60 %

-20 %

0 %

20 %

40 %

2003 2004 2005 2006 2007 2008 10 %

20 %

30 %

40 %

-60 %

-40 %

BLT Stolt Nielsen Odfjell

0 %2003 2004 2005 2006 2007 2008

BLT Stolt Nielsen Odfjell

EBITDA / T t l AktiAkti a EBITDA / Total AktivaAktiva

3000

3500

4000

12 %

14 %

16 %

18 %

500

1000

1500

2000

2500

2 %

4 %

6 %

8 %

10 %

12 %

Penerimaan Kapal dan Akuisisi tanpa

efek EBITDA

11

02003 2004 2005 2006 2007 2008

BLT Stolt Nielsen Odfjell

0 %

2 %

2003 2004 2005 2006 2007 2008

BLT Stolt Nielsen Odfjell

tahunan penuh

Source: Bloomberg

Pertumbuhan Konsisten melalui berbagai Siklus

EBITDA

Global economic

350economic

crisis311

236250

300

258

Asian economic

crisis

9/11 aftermath

129

155172

150

200

US$

Mil

Recession after Gulf War

crisis

2432 39 38 44 37 40

5450

100

Compounded annual growth rate EBITDA lebih dari 22% per tahun dan selalu tumbuh setiap

Note: 1990 to 1998 based on Indonesia GAAP in rupiah, 1999 to 2002 based on Indonesia GAAP in US$, 2003 to 2008 based on IFRS in US$

12

p g p ptahun dengan pengecualian hanya pada tahun 2002 dan 2009

Pelanggan Kunci dan Daerah Operasi

Shanghai

Beijing SeoulTokyo

Hong KongTaiwan

Middle East

North Africa

Glasgow

Dubai

Westport,CT

Rotterdam

Myanmar

JakartaSingapore

BangkokHong Kong

Mumbai

Australia

North Af rica

Sao Paulo

HeadquarterRepresentative Office / Operation Center

Chembulk Trading Coverage

BLT Trading Coverage

Belakangan membuka kantor pemasaran di Glasgow (2004) dan Dubai (2005) untuk mendukung operasi BLT yang mengarah ke daerah Barat dan Shanghai (2005) untuk mendukung usaha di Asia Utara dan Mumbai (2007) untuk mendukung operasi Asia Selatan dan Sao Paulo Brazil (2008) untuk melakukan penetrasi BLT kedan Sao Paulo, Brazil (2008) untuk melakukan penetrasi BLT ke Amerika Selatan

13

Agenda

Bagian1. Gambaran Perseroan

2. Keterangan Penting Mengenai BLT

3. Peluang Usaha Yang Signifikan

-. Peraturan Cabotage Indonesia. Peraturan Cabotage Indonesia

-. Rekoveri Segmen Tanker Kimia

3. Gambaran Keuangan

4. Appendix

PasarPasar DomestikDomestik Yang Yang BesarBesar

Data Penting Negara - Indonesia

Penduduk- 240 juta, 1.1% growth p.a.- Penduduk terbesar Ke-empat

di dunia setelah China, India

GDP (2009)- $512b (terbesar ke-19 di

dunia)- $2,239 per capita vs. $3,259

dan US

Bahasa- Bahasa Indonesia (Malay),

English, Dutch, Dialek Lokal

Luas Daerah

di China dan $8,118 di negaratetangga Malaysia

Industri Utama- Petroleum dan natural gas- Tekstil dan apparel- Mining (coal, tin, copper, gold)

Situasi Politik Indikator Ekonomi (Beberapa Negara Asia)S j k d di i P id S h t t h 1998 I d i

Sejak pengunduran diri Presiden Suharto tahun 1998, Indonesia telah melakukan reformasi politik dan ekonomi besar-besaran dan telah mengalami empat transisi kepemimpinan presidensial dengan damai

Susilo Bambang Yudhoyono menjadi presiden pertama yang diangkat dengan pemungutan suara langsung pada July 2004 dan

Real GDP (% change) Inflation (% change)

2008 2009E 2010E 2008 2009E 2010E

Bangladesh 6.0 5.4 5.4 7.7 5.3 5.6

China 9.0 8.5 9.0 5.9 -0,1 0.6

diangkat kembali untuk 5 tahun berikutnya pada July 2009

Fokus politik adalah penerapan hal-hal pokok terutama perbaikan infrastruktur, reformasi hukum dan iklim investasi

Upaya pemberantasan korupsi yang terus menerus dan cukup berhasil oleh administrasi yang ada sekarang ini

India 7.3 5.4 6.4 8.3 8.7 8.4

Indonesia 6.1 4.5 6.0 9.8 4.9 6.2

Malaysia 4.6 -3.6 2.5 5.4 -0.1 1.2

15

Tidak terpengaruh oleh krisis 2008 – 2009, berbeda dengan negara tetangga seperti Singapura atau Hong Kong yang mengalami kontraksi yang signifikan

Prospek pertumbuhan ekonomi yang tinggi , sentimen positif yang terrefleksi pada pasar modal

Philippines 3.8 1.0 3.2 9.3 2.8 4.0

Thailand 2.6 -3.5 3.7 5.5 -1.2 2.1

Source: IMF World Economic Outlook (Oct 2009). GDP growth based on constant prices, UBS

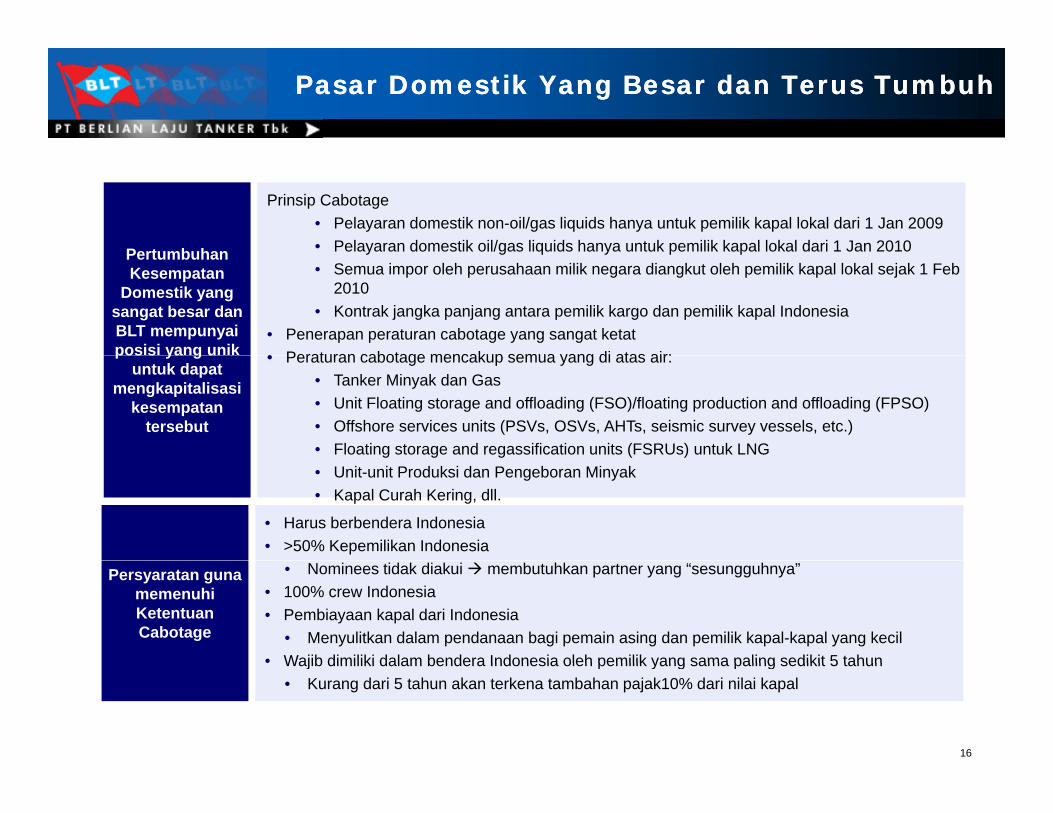

PasarPasar DomestikDomestik Yang Yang BesarBesar dandan TerusTerus TumbuhTumbuh

Prinsip Cabotage• Pelayaran domestik non-oil/gas liquids hanya untuk pemilik kapal lokal dari 1 Jan 2009• Pelayaran domestik oil/gas liquids hanya untuk pemilik kapal lokal dari 1 Jan 2010Pertumbuhan y g q y p p• Semua impor oleh perusahaan milik negara diangkut oleh pemilik kapal lokal sejak 1 Feb

2010• Kontrak jangka panjang antara pemilik kargo dan pemilik kapal Indonesia

• Penerapan peraturan cabotage yang sangat ketat• Peraturan cabotage mencakup semua yang di atas air:

Pertumbuhan Kesempatan

Domestik yang sangat besar dan BLT mempunyai posisi yang unik • Peraturan cabotage mencakup semua yang di atas air:

• Tanker Minyak dan Gas• Unit Floating storage and offloading (FSO)/floating production and offloading (FPSO) • Offshore services units (PSVs, OSVs, AHTs, seismic survey vessels, etc.)• Floating storage and regassification units (FSRUs) untuk LNG

pos s ya g uuntuk dapat

mengkapitalisasi kesempatan

tersebut

• Unit-unit Produksi dan Pengeboran Minyak• Kapal Curah Kering, dll.

• Harus berbendera Indonesia• >50% Kepemilikan Indonesia

Persyaratan guna memenuhi Ketentuan Cabotage

• Nominees tidak diakui membutuhkan partner yang “sesungguhnya”• 100% crew Indonesia• Pembiayaan kapal dari Indonesia

• Menyulitkan dalam pendanaan bagi pemain asing dan pemilik kapal-kapal yang kecil• Wajib dimiliki dalam bendera Indonesia oleh pemilik yang sama paling sedikit 5 tahunWajib dimiliki dalam bendera Indonesia oleh pemilik yang sama paling sedikit 5 tahun

• Kurang dari 5 tahun akan terkena tambahan pajak10% dari nilai kapal

16

PasarPasar DomestikDomestik Yang Yang BesarBesar dandan TerusTerus TumbuhTumbuh

• Proyeksi pasar pelayaran domestik Indonesia akan naik 8% pada tahun 2010• Bisnis baru yang signifikan dari Pertamina –

• Pertamina sekarang ini membelanjakan sekitar USD 400 juta setahun untuk menyewa lebih dari 100 kapal

• Sebelum tahun 2008 hanya menggunakan 21,000 cbm kapasitas tanker gas• Ini telah tumbuh 23x menjadi 460 000 cbm pada 2 tahun terakhir karena perpindahan dariPertumbuhan • Ini telah tumbuh 23x menjadi 460,000 cbm pada 2 tahun terakhir karena perpindahan dari

penggunaan minyak tanah ke LPG (meningkatkan permintaan untuk LPG menjadi 1 juta ton per tahun) - Indonesia bertekad untuk menggunakan gas-nya untuk domestik

• Perpindahan ke LPG belum selesai karena masih ada 3 juta ton per tahun dari konversi minyak tanah ini, jadi menghemat subsidi pemerintah sekitar USD2 milyar setahun

• BLT mempunyai kerjasama yang kuat dan baik dengan Pertamina sejak 1981

Pertumbuhan Kesempatan

Domestik yang sangat besar dan BLT mempunyai posisi yang unik

• BLT mempunyai kerjasama yang kuat dan baik dengan Pertamina sejak 1981• BLT memiliki sekitar 14 kapal yang disewa kepada Pertamina

• Indonesia sekarang ini memiliki 21 FSO/FPSOs, kebanyakannya masih berbendera asing dan lebih dari 25 tahun

• Diperkirakan 14 unit perlu diganti pada 2011, tahun dimana kapal berbendara asing dil di i I d i

untuk dapat mengkapitalisasi

kesempatan tersebut

dilarang di perairan Indonesia• Jumlah di atas belum termasuk tambahan unit yang diperlukan Indonesia untuk

memproduksi minyak pada lepas pantai• BLT berpartisipasi pada 5 tender sekarang ini

17

PasarPasar DomestikDomestik Yang Yang BesarBesar dandan TerusTerus TumbuhTumbuh

• Indonesia sedang mengakuisisi 3 unit floating storage and regassification untuk LNG terminals• Indonesia sedang mengakuisisi 3 unit floating storage and regassification untuk LNG terminals• BLT salah satu dari sedikit perusahaan pelayaran Indonesian yang tidak hanya punya

neraca yang kuat untuk mengerjakan proyek-proyek yang padat modal, namun juga pengalaman operasional dari 2 kapal LNG yang sudah dimiliki

• Indonesia sedang membangun 34.7 GW kapasitas pembangkit listrik antara tahun 2010-2018Memb t hkan 137 j ta ton bat bara per tah n sebagai bahan bakar apabila sem a

Pertumbuhan • Membutuhkan 137 juta ton batu bara per tahun sebagai bahan bakar, apabila semua

pembangkit listrik menggunakan batu bara• Target 9.5GW akan terlaksana antara 2010-2011

• Semua pembangkit menggunakan batu bara• Memerlukan 37 juta ton batu bara per tahun sebagai bahan bakar

Kesempatan Domestik yang

sangat besar dan BLT mempunyai posisi yang unik

t k d t • Kapasitas pembangkit listrik sekarang adalah 25.6GW (Mar 2009)• Memerlukan banyak tambahan kapal curah kering handy/supramax

• Apabila termasuk ekspor keluar Indonesia, peluangnya semakin besar:• Sewa kapal yang dibayar oleh perusahaan minyak mencapai USD1.5milyar• 75% masih diangkut oleh kapal berbendera asing Dana keluar tiap tahun mencapai

untuk dapat mengkapitalisasi

kesempatan tersebut

• 75% masih diangkut oleh kapal berbendera asing Dana keluar tiap tahun mencapai USD1.125milyar

• BLT adalah perusahaan pelayaran terbesar di Indonesia dan berada pada posisi yang unik untuk dapat menikmati bagian yang signifikan dari pertumbuhan usaha pelayaran Indonesia

18

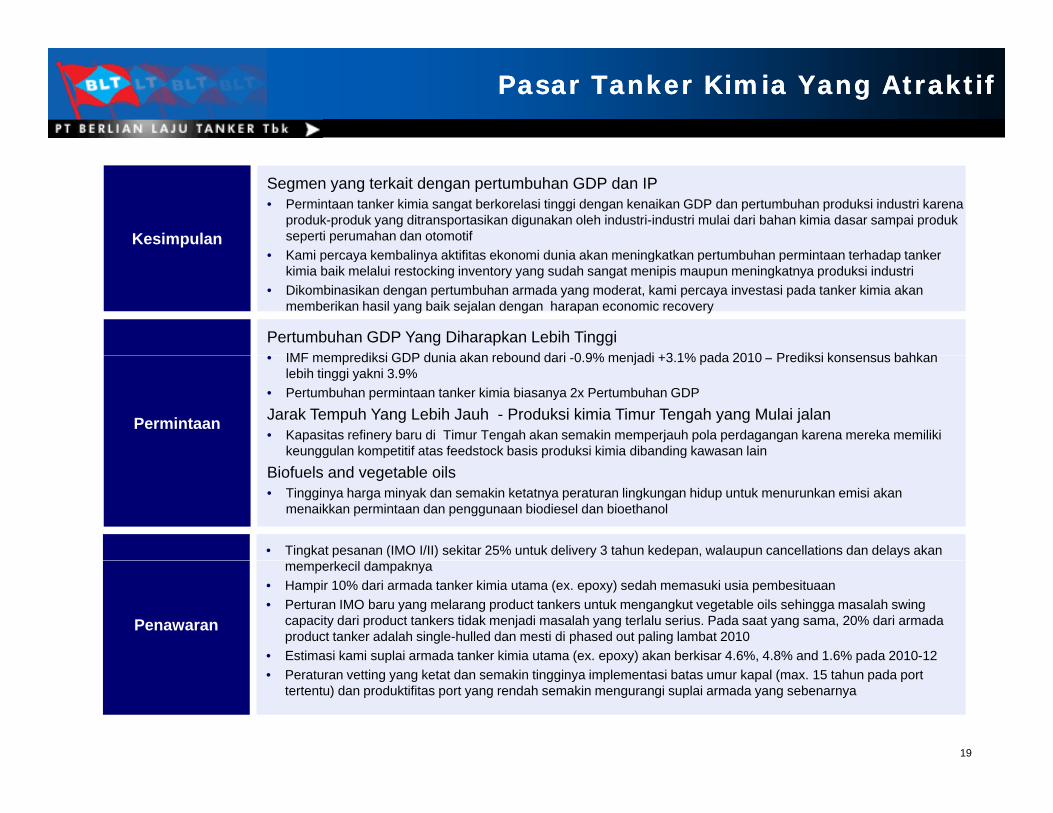

Pasar Tanker Kimia Yang AtraktifPasar Tanker Kimia Yang Atraktif

Kesimpulan

Segmen yang terkait dengan pertumbuhan GDP dan IP• Permintaan tanker kimia sangat berkorelasi tinggi dengan kenaikan GDP dan pertumbuhan produksi industri karena

produk-produk yang ditransportasikan digunakan oleh industri-industri mulai dari bahan kimia dasar sampai produk seperti perumahan dan otomotifKami percaya kembalinya aktifitas ekonomi dunia akan meningkatkan pertumbuhan permintaan terhadap tanker• Kami percaya kembalinya aktifitas ekonomi dunia akan meningkatkan pertumbuhan permintaan terhadap tanker kimia baik melalui restocking inventory yang sudah sangat menipis maupun meningkatnya produksi industri

• Dikombinasikan dengan pertumbuhan armada yang moderat, kami percaya investasi pada tanker kimia akan memberikan hasil yang baik sejalan dengan harapan economic recovery

Pertumbuhan GDP Yang Diharapkan Lebih TinggiIMF memprediksi GDP dunia akan rebound dari 0 9% menjadi +3 1% pada 2010 Prediksi konsensus bahkan• IMF memprediksi GDP dunia akan rebound dari -0.9% menjadi +3.1% pada 2010 – Prediksi konsensus bahkan lebih tinggi yakni 3.9%

• Pertumbuhan permintaan tanker kimia biasanya 2x Pertumbuhan GDP

Jarak Tempuh Yang Lebih Jauh - Produksi kimia Timur Tengah yang Mulai jalan• Kapasitas refinery baru di Timur Tengah akan semakin memperjauh pola perdagangan karena mereka memiliki

keunggulan kompetitif atas feedstock basis produksi kimia dibanding kawasan lain

Permintaangg g

Biofuels and vegetable oils• Tingginya harga minyak dan semakin ketatnya peraturan lingkungan hidup untuk menurunkan emisi akan

menaikkan permintaan dan penggunaan biodiesel dan bioethanol

• Tingkat pesanan (IMO I/II) sekitar 25% untuk delivery 3 tahun kedepan, walaupun cancellations dan delays akan

Penawaran

memperkecil dampaknya• Hampir 10% dari armada tanker kimia utama (ex. epoxy) sedah memasuki usia pembesituaan• Perturan IMO baru yang melarang product tankers untuk mengangkut vegetable oils sehingga masalah swing

capacity dari product tankers tidak menjadi masalah yang terlalu serius. Pada saat yang sama, 20% dari armada product tanker adalah single-hulled dan mesti di phased out paling lambat 2010

• Estimasi kami suplai armada tanker kimia utama (ex. epoxy) akan berkisar 4.6%, 4.8% and 1.6% pada 2010-12

19

• Peraturan vetting yang ketat dan semakin tingginya implementasi batas umur kapal (max. 15 tahun pada port tertentu) dan produktifitas port yang rendah semakin mengurangi suplai armada yang sebenarnya

Sangat Menguntungkan di saat Pemulihan EkonomiSangat Menguntungkan di saat Pemulihan Ekonomi

Pasar tanker kimia sangat berkorelasi erat dengan 5

6

200

250

Correlation between GDP growth and chemical index

pertumbuhan GDP global

Kimia memiliki siklus yang lebih awal dan permintaan atas produk-produk kimia dan plastik telah

1

0

1

2

3

4

50

100

150

200

GDP y/y %

Chem

.Ind

ex

pmelampaui GDP pada 2 dekade terakhir

Permintaan tanker kimia biasanya 2x petumbuhan GDP global

‐2

‐1

0

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

Chem.Index. 1990=100 Global GDP, y/y change %

Note: From Jan 1 2008, Chem Index replaced with ECHEM Index. Chem Indexg , pis not representative for chemical tanker market in this period because it neglects the fact that most vessels sailed without cargo on back haul trades

Net Interest Expense (29,656) (101,893) (137,394) (69,278)Other Income (Expense) 32,690 (115,234) (18,865) 50,227

TOTAL OTHER INCOME (EXPENSE) 3 034 (217 127) (156 259) (19 051)TOTAL OTHER INCOME (EXPENSE) 3,034 (217,127) (156,259) (19,051)INCOME TAX (417) (961) (1,016) (996)NET INCOME (LOSS) 27,575 (117,004) 24,892 76,777

Total Liabilities and Equity 2,713,463 2,522,015 2,405,724 2,413,086

Net Debt 1,697,486 1,584,605 1,253,945 1,458,830

Net Debt/Equity Ratio 2.30 2.44 1.87 2.20

2727

Note :Displayed financials are based on IFRS accounting standards.

q y

Agenda

Bagian1. Gambaran Perseroan

2. Keterangan Penting BLT

3. Peluang Usaha Yang Signifikan

-. Peraturan Cabotage Indonesia. Peraturan Cabotage Indonesia

-. Rekoveri Segmen Tanker Kimia

3. Gambaran Keuangan

4. Appendix

Armada Tanker Minyak dan Gas dan Proyek Pembangunan

Owned Built DWT Type Hull(1) Owned Built CBM Owned Built DWT/CBM TypeMT Tridonawati 1991 154,970 Crude Oil DH MT Gas Indonesia 1990 3,518 MT Pitaloka 2010 19,990 Chemical Tanker IMO II/III SUSMT Trirasa 1991 154 970 Crude Oil DH MT Gas Jawa 1989 3 596 MT Gas Bangka 2010 3 500 Gas Tanker

Oil Tankers Gas Tankers New Vessels Under Construction

MT Trirasa 1991 154,970 Crude Oil DH MT Gas Jawa 1989 3,596 MT Gas Bangka 2010 3,500 Gas Tanker MT Dewayani 1999 3,561 Oil Product DH MT Gas Kalimantan 1996 3,500 MT Wilutama 2011 25,400 Chemical Tanker IMO II/III SUSMT Dewi Sri 1999 3,557 Oil Product DH MT Gas Lombok 2008 9,000 MT Widawati 2011 25,400 Chemical Tanker IMO II/III SUSMT Gandini 1998 32,042 Oil Product DH MT Gas Maluku 1996 5,000 MT Partawati 2011 19,990 Chemical Tanker IMO II/III SUSMT Pradapa 1993 36,362 Crude Oil DS MT Gas Papua 2007 5,000 MT Iris 2011 12,500 Chemical Tanker IMO II/III SUSMT A j i 1985 36 882 Oil P d t DS MT G S l i 2006 5 000 MT S k t l 2011 12 500 Ch i l T k IMO II/III SUSMT Anjani 1985 36,882 Oil Product DS MT Gas Sulawesi 2006 5,000 MT Sakuntala 2011 12,500 Chemical Tanker IMO II/III SUSMT Badraini 1991 111,777 Crude Oil DB MT Gas Bali 2007 5,000 MT Gas Batam 2011 5,000 Gas Tanker MT Barunawati 1992 111,689 Crude Oil DB MT Gas Sumatera 1989 3,512 MT Watari 2011 25,100 Chemical Tanker IMO II/III SUSMT Barawati 1990 101,134 Crude Oil SH MT Gas Sumbawa 2008 9,000 MT Setyaboma 2012 12,500 Chemical Tanker IMO II/III SUSMT Bramani 1990 96,672 Crude Oil SH MT Gas Natuna 2008 3,500 MT Wardani 2012 25,100 Chemical Tanker IMO II/III SUS

(3)MT Pergiwo 1993 37,087 Crude Oil SH MT Tangguh Hiri (3) 2008 155,000 MT Gas Karimun 2012 5,000 Gas Tanker MT Ontari 1993 18,520 Oil Product SH MT Tangguh Sago (3) 2009 155,000

1) "SUS" refers cargo tanks made of stainles stell2) 12 years bareboat charters3) 12 years bareboat charter4) 10 years time charter5) 6 years time charter6) 5 years time charter7) 3 years time charter