28

2015 NIC 37 - PROVISIONES, ACTIVOS Y PASIVOS CONTINGENTES INSTITUTO PACÍFICO

| Date post: | 17-Feb-2016 |

| Category: |

Documents |

| Upload: | xoltar1854 |

| View: | 213 times |

| Download: | 1 times |

2015

NIC 37 - PROVISIONES, ACTIVOS Y PASIVOS CONTINGENTES

INSTITUTO PACÍFICO

C.P.C. JULIO MAMANI BAUTISTA

INSTITUTO PACÍFICO 3

Índice

1. Introducción. .............................................................................................................................. 5

2. Objetivos de la norma. ............................................................................................................... 5

3. Finalidad y alcance de la norma. ............................................................................................... 5

4. DefinicionesestablecidasporlaNIC37. ................................................................................... 8

5. Comparacióndelasprovisionesconotrospasivos ................................................................... 10

6. Relacionesentreprovisionesypasivosdecaráctercontingente. ............................................. 10

7. Reconocimientodelasprovisionesypasivoscontingentes. ..................................................... 11

8. Medicióndelasprovisionesporpasivoscontingentes. ............................................................. 15

9 Efectoseneltiempodelasprovisionescontingentes. ............................................................. 16

10. Reembolsosefectuadosporterceros ........................................................................................ 17

11. Reestructuración ........................................................................................................................ 19

12. Aplicaciónpráctica. .................................................................................................................... 22

C.P.C. JULIO MAMANI BAUTISTA

INSTITUTO PACÍFICO 5

PROVISIONES, ACTIVOS Y PASIVOS CONTINGENTES.

1. Introducción.

Eneldesarrollodelaactividadempresarialtodaentidaddebeconsiderarelefectoquetienenlasprovisiones,activos,pasivoscontingentesbasadosenlaincertidum-bredemayoromenorcuantíaqueestoshechosreflejanyqueafectanelresultadodelejercicioademásdeloshechosposterioressucedidosdespuésdelafechadebalancesobrelaimagenfieldelasituaciónfinancieraydelresultadodelaempresaydesusflujosdeefectivoestaincertidumbreoriesgosedenominacontingencia.EsasícomolaNIC37prescribelasbasesparaeladecuadoreconocimientoyva-loracióndeprovisiones,delosactivosypasivosdecaráctercontingenteylaformacomodeberevelarselainformaciónfinancieramediantenotasalosestadosfinan-cieros,permitiendoalosusuarioscomprenderlanaturaleza,vencimientoyvalordeestas cifras.

2. Objetivos de la norma.

Elobjetivodelanormacontable(NIC37)esasegurarqueseaplicancriteriosdereconocimientoybasesdemediciónqueseanapropiadosparalasprovisiones,lospasivoscontingentesylosactivoscontingentes,yqueserevelainformaciónsufi-cienteenlasnotasalosestadosfinancierosconelfindepermitirlealosusuariosqueentiendansunaturaleza,oportunidadycantidad.ElprincipioestablecidoporlaNormaqueunaprovisióndebeserreconocidasolamentecuandohayaunpasivoyunaobligaciónpresenteresultantedeeventospasados.LaNormatieneporlotantolaintencióndeasegurarqueenlosestadosfinancierossolamenteseincluyenobli-gacionesgenuinas–losdesembolsosfuturosplaneados.

3. Finalidad y alcance de la norma.

Eneldesarrollodelaactividadlapresentenormatienecomofinalidad.

- Asegurarlautilizacióndebasesycriteriosapropiadosparaelreconocimientoymedicióndelasprovisiones,activosypasivosdecaráctercontingente,y

- Asegurarlarevelacióndeinformacióncomplementariasuficienteenlasnotasdelosestadosfinancieroslograndolaidentificacióndelanaturaleza,montoyoportunidaddelregistrodeestaspartidasporpartedelosusuarios.

LaNIC37serádeaplicaciónatodaslasentidades,paracontabilizarsusprovisio-neseinformarsobreactivosypasivosdecaráctercontingente.

- Aquellosquesederivendecontratospendientesdeejecución(cuandolaspar-tescontratantesnohancumplidolasobligacionescomprometidas.Oencaso,ambasparteshayanejecutadoparcialmenteyenigualmedidasuscompromi-sos)cuandoelcontratoesonerosos.

- Aquellosdelosqueseocupealgunaotranormainternacionaldecontabilidad.

Noesaplicablealosinstrumentosfinancieros(incluyendolasgarantías).LascualesformanpartedelalcancedelaNIC39InstrumentosFinancieros.

EstaNICesdeaplicaciónalasprovisionesporreestructuraciónincluyendolasope-racionesdiscontinuadas.PortantoseaplicaralosrequerimientosdelaNIIF5Acti-vosnocorrientesmantenidosparalaventayoperacionesdiscontinuadas.

Aspectos Generales.

Paraunaadecuadaaplicacióndelanormadecontabilidad(NIC37)debemoscon-siderar adicionalmente otras normas contables que nos ayudaran al reconocimiento contabledelasmencionadasprovisiones,activoscontingentesypasivoscontingen-tes tales como:

Marco conceptual de preparación y presentación de los estados financieros.

Siendo que los Estados Financieros se preparan sobre la base de acumulacióndeldevengo, lamismaqueseñalaquelosefectosde lastransaccionesydemássucesossereconocencuandoocurrenynocuandoserecibeopagadinerouotroequivalentedeefectivo;asimismo,seregistranenloslibroscontablesyseinformasobreellosenlosestadosfinancierosdelosperiodossobreelcualseinforma.

Reconocimiento de Ingresos y gastos.

Enmenciónaloconsideradoenelpárrafo22delMarcoconceptualdelasNIIF,uningresodevengadoeselcualporelcualseadquiridoelderechodepercibirloporhaberseproducido los sucesosnecesariosparaqueeste segenere, demaneracorrelativa se reconocerá un gasto devengado, cuando se cumplen sucesos, enfuncióndeloscualestercerosadquierenelderechodecobrarlaprestaciónreferidaa tales sucesos.

C.P.C. JULIO MAMANI BAUTISTA

INSTITUTO PACÍFICO 7

Reconocimiento de Ingresos (NIC 18)

Elreconocimientodeestanormaestáreferidaalreconocimientodeingresosproce-dentesdetransaccionesporventadeproductos,prestacióndeservicios.Intereses,regalíasydividendos,denominadosIngresosOrdinarios,comprendesolamentelasentradasbrutasdelosbeneficioseconómicosrecibidosoporrecibir,porpartedelaentidadporcuentapropia;estossemidenasuvalorrazonabledelacontrapartidarecibidaoporrecibir.

Requisitos para el reconocimiento de los ingresos ordinarios.

a. Ingresos por venta de bienes.

Los ingresosdeactividadesordinariasprocedentesde laventadebienesdebenserreconocidosyregistradosenlosestadosfinancieroscuandosecumplentodasycadaunadelassiguientescondiciones:

(a) laentidadhatransferidoalcompradorlosriesgosyventajas,detiposignifica-tivo,derivadosdelapropiedaddelosbienes;

(b) laentidadnoconservaparasíningunaimplicaciónenlagestióncorrientedelosbienes vendidos, enel gradousualmenteasociado con la propiedad, niretiene el control efectivo sobre los mismos;

(c) elimportedelosingresosdeactividadesordinariaspuedamedirseconfiabili-dad;

(d) seaprobablequelaentidadrecibalosbeneficioseconómicosasociadosconlatransacción; y

(e) loscostosincurridos,oporincurrir,enrelaciónconlatransacciónpuedensermedidosconfiabilidad.

b. Ingresos por prestación de servicios.

Cuandoelresultadodeunatransacción,quesuponga laprestacióndeservicios,puedaserestimadoconfiabilidad,losingresosdeactividadesordinariasasociadosconlaoperacióndebenreconocerse,considerandoelgradodeterminacióndelaprestaciónfinaldelperiodosobreelqueseinforma.Elresultadodeunatransacciónpuedeserestimadoconfiabilidadcuandosecumplentodasycadaunadelassi-guientescondiciones:

NIC 37 - PROVISIONES, ACTIVOS Y PASIVOS CONTINGENTES.

8 ACTUALIDAD EMPRESARIAL

(a) elimportedelosingresosdeactividadesordinariaspuedamedirseconfiabili-dad;

(b) seaprobablequelaentidadrecibalosbeneficioseconómicosasociadosconlatransacción;

(c) elgradoderealizacióndelatransacción,alfinaldelperiodosobreelqueseinforma,puedasermedidoconfiabilidad;y

(d) loscostosincurridosenlatransacción,asícomolosquequedanporincurrirhastacompletarla,puedansermedidosconfiabilidad

c. Ingresos por Intereses, regalías y dividendos.

Los ingresos de actividades ordinarias derivados del uso, por parte de terceros,deactivosdelaentidadqueproducenintereses,regalíasydividendosdebenserreconocidosdeacuerdoconlasbasesestablecidasenelpárrafo30,siempreque:

(a) seaprobablequelaentidadrecibalosbeneficioseconómicosasociadosconlatransacción; y

(b) elimportedelosingresosdeactividadesordinariaspuedasermedidodeformafiable.

Deacuerdoalpárrafo30delanormaenmención:Losingresosdeactividadesordi-nariasdebenreconocersedeacuerdoconlassiguientesbases:

(a) losinteresesdeberánreconocerseutilizandoelmétododeltipodeinterésefec-tivo,comoseestableceenlaNIC39,párrafos9yGA5aGA8;

(b) lasregalíasdebenserreconocidasutilizandolabasedeacumulación(ode-vengo),deacuerdoconlasustanciadelacuerdoenquesebasan;y

(c) losdividendosdebenreconocersecuandoseestablezcaelderechoarecibir-losporpartedelaccionista.

4. Definiciones establecidas por la NIC 37.

Provisión.- esunpasivoenel queexiste incertidumbreacercade su cuantíaovencimiento.

C.P.C. JULIO MAMANI BAUTISTA

INSTITUTO PACÍFICO 9

Pasivo.-esunaobligaciónpresentedelaentidad,surgidaaraízdesucesospasa-dos,alvencimientodelacual,yparacancelarla,laentidadesperadesprendersederecursosqueincorporanbeneficioseconómicos.

Hecho obligante o suceso.- Esaquelquedaorigenodelquenacelaobligacióndepagodetipolegaloimplícitaparalaentidad,detalformaquealaentidadnolequedaotraalternativamásrealistaquesatisfacerelimportecorrespondiente,talescomolagarantíasobreventaspordesperfectosenlosproductos,sancionesomul-tasporcontaminaciónambiental,indemnizacioneslaboralesentreotros.

Obligación legal.-esaquéllaquesederivadeuncontrato(yaseaapartirdesuscondicionesexplícitasoimplícitas);porlegislaciónootracausadetipolegal.

Obligación implícita.- esaquéllaquesederivade lasactuacionesde lapropiaentidad,enrelaciónaunpatrónestablecidodecomportamientoenelpasado,apo-líticasempresarialesquesondedominiopúblicooaunadeclaraciónefectuadadeformasuficientementeconcreta,laentidadhayapuestodemanifiestoantetercerosqueestádispuestaaaceptarciertotipoderesponsabilidades;ycomoconsecuenciadeloanterior,laentidadhayacreadounaexpectativaválida,anteaquellostercerosconlosquedebecumplirsuscompromisosoresponsabilidades.

Pasivo contingente es:

(a) unaobligaciónposible,surgidaaraízdesucesospasadosycuyaexistenciahadeserconfirmadasóloporqueocurranonoocurrandeunoomáshechosfutu-rossucesosinciertosquenoestánenteramentebajoelcontroldelaentidad;o

(b) unaobligaciónpresente,surgidaaraízdesucesospasados,quenosehare-conocidocontablementeporque,noesprobablequeparasatisfacerlasevayaarequerirunasalidaderecursosqueincorporenbeneficioseconómicos;oelimportedelaobligaciónnopuedasermedidoconlasuficientefiabilidad.

Activo contingente.-esunactivodenaturalezaposible,surgidoaraízdesucesospasados,cuyaexistenciahadeserconfirmadasóloporlaocurrencia,oensucasoporlanoocurrencia,deunoomáseventosinciertosenelfuturo,quenoestánen-teramente bajo el control de la entidad.

Contrato de carácter oneroso.- es todo aquel contrato en el cual los costos in-evitablesdecumplir con lasobligacionesqueconlleva,excedena losbeneficioseconómicosqueseesperanrecibirdelmismo.

Reestructuración.-esunprogramadeactuación,planificadoycontroladopor lagerenciadelaentidad,cuyoefectoesuncambiosignificativo:

NIC 37 - PROVISIONES, ACTIVOS Y PASIVOS CONTINGENTES.

10 ACTUALIDAD EMPRESARIAL

(a) elalcancedelaactividadllevadaacaboporlaentidad;o

(b) lamaneraenquetalactividadsellevaacabo.

5. Comparación de las provisiones con otros pasi-vos

Lasprovisionespuedendistinguirsedeotrospasivos, talescomo losacreedorescomercialesyotrasobligacionesacumuladas (odevengadas)quesonobjetodeestimación,porlaexistenciadeincertidumbreacercadelmomentodelvencimientoodelacuantíadelosdesembolsosfuturosnecesariosparaprocederasucance-lación.

Encontrasteconlasprovisiones:

a.- Losacreedorescomercialessoncuentasporpagarporbienesoserviciosquehansidosuministradosorecibidosporlaentidad,yademáshansidoobjetodefacturaciónoacuerdoformalconelproveedor;y

b.- lasobligacionesacumuladas(devengadas)soncuentasporpagarporelsu-ministroorecepcióndebienesoserviciosquenohansidopagados,factura-dosoacordadosformalmenteconelproveedor,eincluyenlaspartidasquesedebenalosempleados(porejemploacausadelaspartesproporcionalesdelasvacacionesretribuidasacumuladashastaelmomentodelcierre).Aunqueavecesseanecesarioestimarelimporteoelvencimientodelasobligacionesacumuladas(odevengadas),laincertidumbreasociadaalasmismases,porlogeneral,muchomenorqueenelcasodelasprovisiones.

Lasobligacionesacumuladas(odevengadas)sepresentan,con frecuencia,integrando la partida correspondiente a los acreedores comerciales y otrascuentasporpagar,mientrasquelasprovisionessepresentandeformasepa-rada.

6. Relaciones entre provisiones y pasivos de carác-ter contingente.

En una acepción general, todas las provisiones son de naturaleza contingente,puestoqueexisteincertidumbresobreelmomentodelvencimientoosobreelim-porte correspondiente.Sin embargo, enestaNorma, el término “contingente” seutilizaparadesignaractivosypasivosquenohansidoobjetodereconocimientoenlosestadosfinancieros,porquesuexistenciaquedaráconfirmadasolamentetraslaocurrencia,oensucasolanoocurrencia,deunoomássucesosfuturosinciertos

C.P.C. JULIO MAMANI BAUTISTA

INSTITUTO PACÍFICO 11

quenoestánenteramentebajoelcontroldelaentidad.Porotraparte,ladenomina-ción“pasivocontingente”seutilizaparadesignaralospasivosquenocumplenloscriteriosnecesariosparasureconocimiento.

EstaNormadistingueentre:

(a) provisiones-queyahansidoobjetodereconocimientocomopasivos(supo-niendoquesucuantíahayapodidoserestimadadeformafiable)porquerepre-sentanobligacionespresentesyesprobableque,parasatisfacerlas,laentidadtengaquedesprendersederecursosqueincorporenbeneficioseconómicos;y

(b) pasivoscontingentes-loscualesnohansidoobjetodereconocimientocomopasivosporqueson:

• obligacionespresentesquenocumplenloscriteriosdereconocimientodeestaNorma(yaseaporquenoesprobableque,parasucancelación,seproduzcaunasalidaderecursosqueincorporenbeneficioseconómicos,yaseaporquenopuedahacerseunaestimaciónsuficientementefiablede lacuantíade laobligación).

• obligacionesposibles,enlamedidaquetodavíasetienequeconfirmarsi laentidadtieneunaobligaciónpresentequepuedesuponerleunasalidadere-cursosqueincorporenbeneficioseconómicos

7. Reconocimiento de las provisiones y pasivos con-tingentes.

7.1. Provisión.

Debereconocerseunaprovisióncuandosedenlassiguientescondiciones:

(a) unaentidadtieneunaobligaciónpresente(yasealegaloimplícita)comoresul-tadodeunsucesopasado;

(b) esprobablequelaentidadtengaquedesprendersederecursos,queincorpo-renbeneficioseconómicosparacancelartalobligación;y

(c) puedehacerseunaestimaciónfiabledelimportedelaobligación.

NIC 37 - PROVISIONES, ACTIVOS Y PASIVOS CONTINGENTES.

12 ACTUALIDAD EMPRESARIAL

Obligación presente

Enalgunoscasosexcepcionalesnoquedaclarosiexisteonounaobligaciónenelmomentopresente.En talescircunstancias,seconsideraqueelsucesoocurridoelpasadohadadolugaraunaobligaciónpresentesi,teniendoencuentatodalaevidenciadisponiblealfinaldelperiodosobreelqueseinforma,esmayorlaproba-bilidaddequeexistaunaobligaciónpresentequedelocontrario.

Encasitodosloscasosquedaráclarosielsuceso,ocurridoenelpasado,hapro-ducidoonoelnacimientodelaobligaciónpresente.Encasosexcepcionales,porejemplocuandoestánencursoprocesos judiciales,puedeestarenduda laocu-rrenciaonodeciertossucesos,osidetalessucesossederivalaexistenciadeunaobligaciónenelmomentopresente.Entalescircunstancias,unaentidadprocederáadeterminarlaexistenciaonodelaobligaciónpresentealfinaldelperiodosobreelqueseinforma,teniendoencuentatodalaevidenciadisponible,entrelaquesepodráincluir,porejemplo,laopinióndeexpertos.Laevidenciaaconsiderarinclu-ye,asimismo,cualquiertipodeinformaciónadicionalderivadadehechosocurridosdespuésdelperiodosobreelqueseinforma.Apartirdeesaevidencia:

(a) laentidadreconoceráunaprovisión(suponiendoquesecumplanlascondicio-nesparasureconocimiento)siemprequelaprobabilidaddeexistenciadelaobligaciónpresente,alfinaldelperiodosobreelqueseinforma,seamayorquelaprobabilidaddenoexistencia;y

(b) cuandolaprobabilidaddequenoexistaunaobligaciónpresenteesmayoralfinaldelperiodosobreelqueseinforma,laentidadrevelaráunpasivocontin-gente,amenosquesearemotalaposibilidaddequetengaquedesprendersederecursosqueincorporenbeneficioseconómicos.

El suceso pasadodelquesederivalaobligaciónsedenominasucesoquedaori-genalaobligación.Paraqueunsucesoseadeestanaturaleza,esprecisoquelaentidadnotenga,comoconsecuenciadelmismo,otraalternativamásrealistaqueatenderalpagodelaobligacióncreadaportalsuceso.Esteseráelcasosólosi:

(a) elpagodelaobligaciónvieneexigidoporley;o

(b) altratarsedeunaobligaciónimplícita,cuandoelsuceso(quemuybienpuedeserunaactuaciónde lapropiaentidad)hayacreadounaexpectativaválidaanteaquéllostercerosconlosquedebecumplirsuscompromisosoresponsa-bilidades.

Losestadosfinancierosserefierenalasituaciónfinancieradelaentidadalcierredelperiodosobreelcualseinforma,ynoasuposiblesituaciónenelfuturo.Poresta

C.P.C. JULIO MAMANI BAUTISTA

INSTITUTO PACÍFICO 13

razón,nosepuedenreconocerprovisionesparagastosenlosqueseanecesarioincurrirparafuncionarenelfuturo.Losúnicospasivosreconocidosenelestadodesituaciónfinancieradeunaentidadseránaquellosqueexistanalfinaldelperiodosobre el que se informa.

Se reconoceráncomoprovisionessóloaquellasobligaciones, surgidasa raízdesucesospasados,cuyaexistenciaseaindependientedelasaccionesfuturasdelaentidad(esdecir,delagestiónfuturadelaentidad).Ejemplosdetalesobligacionessonlasmultasmedioambientalesoloscostosdereparacióndelosdañosmedioam-bientalescausadosencontradelaley,puestoquetantoenunocomoenotrocaso,yparapagarloscompromisoscorrespondientes,sederivaránparalaentidadsali-dasderecursosqueincorporanbeneficioseconómicos,conindependenciadelasactuacionesfuturasqueéstalleveacabo.Deformasimilarlaentidadtendráquereconocer loscostosporel retirodeuna instalacióndeextraccióndepetróleoodeunacentralnuclear,siemprequeestéobligadaa restaurar losdañosyaoca-sionadosporsufuncionamiento.Encontrasteconloanterior,yporcausasdetipocomercialoexigenciaslegales,laentidadpuededesearonecesitarlarealizacióndedesembolsosparaoperardeunamaneradeterminadaenelfuturo(unejemploes lacolocacióndefiltrosdehumosenunadeterminada fábrica).Puestoque laentidadpuedeevitartalesdesembolsosfuturosmedianteactuacionesfuturas,porejemplocambiandolaformadellevaracabolafabricación,noexisteunaobligaciónpresentederealizaresosdesembolsos,yportantonoreconoceráprovisiónalgunaparalosmismos.

Salida probable de recursos que incorporen beneficios económicos,parare-conocerunpasivonosólodebeexistirlaobligaciónpresente,sinotambiénlapro-babilidaddequehayaunasalidaderecursos,queincorporenbeneficioseconómi-cos,paracancelartalobligación.ParalospropósitosdeestaNorma,lasalidaderecursosuotrosucesocualquieraseconsideraráprobablesiemprequehayamayorposibilidaddequesepresentequedelocontrario,esdecir,quelaprobabilidaddequeuneventopuedaocurrirseamayorquelaprobabilidaddequenosepresenteenelfuturo.Cuandonoseaprobablequeexistalaobligación,laentidadrevelaráunpasivocontingente,salvoquelaposibilidaddequehayaunasalidaderecursos,queincorporenbeneficioseconómicos,seconsidereremota.Cuandoexistaungrannúmeroounacantidadgrandedeobligacionessimilares,laprobabilidaddequeseproduzcaunasalidaderecursos,parasucancelación,sedeterminaráconsiderandoeltipodeobligaciónensuconjunto.Aunquelaposibilidaddeunasalidaderecursosseapequeñaparaunadeterminadapartidaotipodeproductoenparticular,puedemuybienserprobableunasalidaderecursosparacancelareltipodeobligaciónensuconjunto.Sitaleselcaso,seprocederáareconocerlaprovisión(siemprequesecumplanlosdemáscriteriosparaelreconocimiento).

NIC 37 - PROVISIONES, ACTIVOS Y PASIVOS CONTINGENTES.

14 ACTUALIDAD EMPRESARIAL

7.2 Pasivos contingentes

Nodebenserreconocidoscomopasivosenelestadofinancieros(ESF)porqué:

(a) Sonobligacionesposibles,lascualesseránconfirmadasenelfuturo(ocurren-ciaonoocurrencia),lamismaquenoestánbajoelcontroldelaempresa.

(b) Sonobligacionesdelascualesesremotalaposibilidaddesalidaderecursosqueinvolucrenbeneficioseconómicos.

(c) Elimportedelaobligaciónnopuedeservaloradofiablemente.

Lospasivoscontingentestambiénselesconocencomocontingencias,estas,sonunacondiciónosituaciónpresenteounconjuntodeacontecimientoscuyoresultadofinal,gananciaopérdida,soploseconfirmaransiocurrenodejandeocurrirunoomas futuros inciertos.

Medianteelsiguientecuadroveremoslaclasificaciónquelanormaenmenciónleotorgasegúnlascondicionesysituacionesquepudieranocurrir,porello,ladenomi-nacióndeprovisión,pasivocontingenteyactivocontingente.

CONTINGENCIAS

PERDIDACONTINGENTE

PASIVOCONTINGENTE

ACTIVOCONTINGENTEPROVISIÓN

PERDIDACONTINGENTE

7.3. Activos contingentes

Esunactivodenaturalezaposible,surgidoaraízdesucesospasados,cuyaexis-tenciahadeserconfirmadasoloporlaocurrencia,oensucasoporlanoocurren-cia,deunoomáseventosinciertosenelfuturo,quenoestánenteramentebajoelcontroldelaentidad,porloquelaempresanodebeprocederareconocerningúnactivocontingente.

Normalmente,losactivoscontingentessurgenporsucesosinesperadosonoplani-ficados,deloscualesnacelaposibilidaddeunaentradadebeneficioseconómicosenlaentidad.Unejemplopuedeserlareclamaciónquelaentidadestállevandoacaboatravésdeunprocesojudicial,cuyodesenlaceesincierto.Losactivoscontin-

C.P.C. JULIO MAMANI BAUTISTA

INSTITUTO PACÍFICO 15

gentesnosonobjetodereconocimientoenlosestadosfinancieros,puestoqueellopodríasignificarelreconocimientodeuningresoquequizánoseanuncaobjetoderealización.Noobstante,cuandolarealizacióndelingresoseaprácticamentecierta,elactivocorrespondientenoesdecaráctercontingente,yportantoesapropiadoprocederareconocerlo.

Enelcasodequeseaprobablelaentradadebeneficioseconómicosalaentidad,porcausadelaexistenciadeactivoscontingentes,seinformarádelosmismosenlasnotasalosestadosfinancieros.Losactivoscontingenteshandeserobjetodeevaluacióndeformacontinuada,conelfindeasegurarquesuevoluciónsereflejaapropiadamenteen losestadosfinancieros.Enelcasodeque laentradadebe-neficioseconómicosalaentidadpaseaserprácticamentecierta,seprocederáalreconocimientodel ingresoydelactivoen losestadosfinancierosdelperiodoenelquedichocambiohayatenidolugar.Silaentradadebeneficioseconómicossehaconvertidoenprobable,laentidadinformaráennotassobreelcorrespondienteactivocontingente.

8. Medición de las provisiones por pasivos contin-gentes.

Elimportereconocidocomoprovisióndebeserlamejorestimación,alfinaldelpe-riodosobreelqueseinforma,deldesembolsonecesarioparacancelarlaobligaciónpresente.Lamejorestimacióndeldesembolsonecesarioparacancelar laobliga-ciónpresentevendráconstituidaporel importe,evaluadode formaracional,quelaentidadtendríaquepagarparacancelarlaobligaciónalfinaldelperiodosobreelqueseinforma,oparatransferirlaaunterceroenesafecha.Confrecuenciaesimposible,obienprohibitivoporcaro,procederapagaroatransferirelimportedelaobligaciónalfinaldelperiodosobreelqueseinforma.Noobstante,laestimacióndelimportequelaentidadvayaanecesitar,parahacerelpagoolatransferenciacitados,proporcionarálamejorevaluacióndeldesembolsonecesarioparacancelarlaobligaciónpresentealfinaldelperiodosobreelqueseinforma.

Lasestimacionesdecadaunodelosdesenlacesposibles,asícomodesuefectofinanciero,sedeterminaránporel juiciodelagerenciadelaentidad,teniendoenconsideraciónevidenciasocriteriosquepermitanestimarlosdesenlacesposiblesysusefectosfinancierosporendedeberánrecurrira:

1. Porlaexperienciaquesetengaenoperacionessimilares.2. Porinformesdeexpertosindependientes.3. Laevidenciatambiénincluyecualquierdatosuministradoporsucesosocurridos

traslafechadecierredelosestadosfinancieros,peroantesdesuemisión.

NIC 37 - PROVISIONES, ACTIVOS Y PASIVOS CONTINGENTES.

16 ACTUALIDAD EMPRESARIAL

La incertidumbreparacalcularel importeareconocercomoprovisión,conllevaaevaluarcircunstanciasparticularesdecadacaso:porendesepodráutilizarelmé-todoestadísticodel valoresperadoesperanzaquecorrespondea la sumade laprobabilidaddecadasucesomultiplicadoporsuvalor.

Porlotanto,esimportanteconsiderarlosriegosdesobrevalorarlosactivosoingre-sosy/osubestimarlospasivosogastos.

9 Efectos en el tiempo de las provisiones contin-gentes.

En lamedidaqueelefectoenel tiempoenelvalordeldineroseasustancialsedeberáaplicarelvalorpresenteparadeterminarelmontodelasprovisionescon-tingentes.

Taleselcasode lasprovisionesporsalidadeefectivosurgidas inmediatamentedespuésdelafechadecierredelEstadodeSituaciónFinanciera(BalanceGene-ral),resultaranmásonerosaspara laentidadqueaquellasporelmismoimporte,peroenfechasmáslejanas.Portanto,seaplicaralatasadedescuentorespectivaparatraerloavalorpresente,siemprequeelresultadoseaSIGNIFICATIVO.

Enelcasorealicecambiosenelvalordelasprovisiones,enlasqueseaplicóeldes-cuentoparadeterminarelvalorpresente,elimportedelvalorcontableseincremen-taraencadaperiodoparareflejarelpasodeltiempo,elmismoquesereconocerácomounCOSTOFINANCIERO.

Lasprovisionesdebeserrevisadasalcierredecadaejercicioyserajustadasencasonoseanprobablelasalidaderecursoseconómicos,porende,seprocederáarevertirlaprovisión.

Lossucesos futuros,quepuedanafectara lacuantíanecesariaparacancelar laobligación,debenserobjetodereflejoenlaevaluacióndelamisma,siemprequehayaunaevidenciaobjetivasuficientedequepuedanaparecerefectivamente.Lasexpectativassobresucesosfuturospuedenserparticularmente importantesenlamedicióndelasprovisiones.Porejemplo, laentidadpuedecreerqueelcostodelimpiarundeterminadoemplazamientoindustrial,alfinaldesuvidaútil,puedeque-dar reducidograciasa futuroscambiosen la tecnología.El importequesereco-nozcacomoprovisiónhabrádereflejarunaexpectativarazonabledeobservadoresobjetivosytécnicamentecualificados,teniendoencuentatodalaexperienciadis-poniblesobrelatecnologíaqueseráposibleutilizarenelmomentodeprocederalalimpieza.Deestaforma,resultaráapropiadoincluir,porejemplo,lasreduccionesdecostorelacionadasconelaumentodeexperienciaasociadaconlaaplicacióndela

C.P.C. JULIO MAMANI BAUTISTA

INSTITUTO PACÍFICO 17

tecnologíaactual,oelcostoesperadodeaplicarlatecnologíaactualenoperacionesmayoresomáscomplejasquesehanllevadoacabopreviamente.Noobstante,laentidadnoanticiparáeldesarrollodeunatecnologíacompletamentenuevadelim-pieza,alhacerlasestimaciones,amenosqueelloestéapoyadoporunaevidenciasuficientementeobjetiva.

Elefectodelaposiblenuevalegislaciónserátomadoencuenta,almedirlasobliga-cionesyaexistentes,cuandohayasuficienteevidenciaobjetivadequelanormativaconocidaserálaqueseapruebesinprácticamenteningúncambio.Lavariedaddecircunstanciasquesurgenenlaprácticahacenimposibleespecificarunsolosucesoque,entodosloscasos,produzcalaevidenciaobjetivasuficiente.Porotraparte,laevidenciaesnecesariatantoenloquelalegislaciónvayaaexigir,comoenqueseráprácticamenteseguroqueseaprobaráeimplementarásiguiendolosprocedimien-tosordinarios.Enmuchoscasos,noexistiráevidenciaobjetivasuficientehastaelmomentoenquesehayapromulgadolalegislación.

Esdecirlasexpectativassobrelossucesosfuturos,quepuedanafectarelimporterequeridoparalacancelacióndeunaobligación,debenserreflejadassiemprequehayaunaevidenciaobjetivasuficientedequevaaocurrir.

Asítambiénelefectodeunanuevalegislaciónopromulgacióndeposiblesnuevosdispositivos,seránconsideradosparamedir lasobligacionesyaexistentes,en lamedidaqueexistasuficienteevidenciaobjetivadequelanormalegalseapruebesinningúncambioimportantequealterelaprovisiónefectuada.

10. Reembolsos efectuados por terceros

Enelcasodequelaentidadesperequeunaparteolatotalidaddeldesembolsone-cesarioparaliquidarlaprovisiónleseareembolsadoporuntercero,talreembolsoseráobjetodereconocimientocuando,ysólocuando,seaprácticamentesegurasurecepciónsilaentidadcancelalaobligaciónobjetodelaprovisión.Elreembolso,entalcaso,debesertratadocomounactivoseparado.Elimportereconocidoparaelactivonodebeexcederalimportedelaprovisión.

Enelestadodelresultadointegral,elgastorelacionadoconlaprovisiónpuedeserobjetodepresentacióncomounapartidanetadelimportereconocidocomoreem-bolsoarecibir.Enciertasocasiones,laentidadpuedeconsiderarelhechodequeunterceroseharácargodelatotalidad,ounaparte,deldesembolsorequeridoparaliquidarunaprovisión(porejemplo,atravésdelaexistenciadecontratosdeseguro,decláusulasdeindemnizaciónodegarantíasdeproveedores).Elterceroencues-tiónpuede,obienreembolsarlosimportesyapagadosporlaentidad,obienpagartales cantidades directamente.

NIC 37 - PROVISIONES, ACTIVOS Y PASIVOS CONTINGENTES.

18 ACTUALIDAD EMPRESARIAL

Enmuchoscasos, laentidadresponderáde la totalidaddel importeencuestión,deformaquetendráqueliquidarloporenterosielterceronopagaporcualquierrazón.Entalsituación,laprovisiónsereconoceráporelimportetotal,yseprocederáareconocerseparadamenteunactivoporelreembolsoesperado,cuandoseaprácticamentesegu-roquesevayaarecibirsilaentidadhacefrentealpasivorecogidoenlaprovisión.

Enalgunoscasos,laentidadpuedenotenerqueresponderdeloscostosencues-tiónsielterceroresponsabledejaderealizareldesembolso.Entalcaso,laentidadnotendráresponsabilidadportalescostos,yportantonoseincluiránenelcálculodelaprovisión,unaobligaciónporlaquelaentidadesresponsabledeformacon-juntaysolidaria,seráunpasivodetipocontingente,porlaparteyenlamedidaqueseesperesealiquidadoporlostercerosencuestión.

Cambios en el valor de las provisiones

Lasprovisionesdebenserobjetoderevisiónalfinaldecadaperiodosobreelqueseinforma,yajustadasconsiguientementeparareflejarencadamomentolamejorestimacióndisponible.Enelcasodequenoseayaprobablelasalidaderecursos,queincorporenbeneficioseconómicos,paracancelarlaobligacióncorrespondiente,seprocederáaliquidarorevertirlaprovisión.

Cuandosehayausadoeldescuentoparadeterminarelimportedelaprovisión,elimporteenlibrosdelamismaaumentaráencadaperiodoparareflejarelpasodetiempo.Talincrementosereconocerácomouncostoporpréstamos.

Aplicación de las provisiones

Cadaprovisióndeberá ser utilizada sóloparaafrontar losdesembolsospara loscualesfueoriginalmentereconocida.

Sóloseaplicarálaprovisiónparacubrirlosdesembolsosrelacionadosoriginalmen-teconsudotación.Elhechoderealizardesembolsoscontraunaprovisiónquefue,ensuorigen,dotadaparapropósitosdiferentes,produciríaelefectodeencubrirelimpactodedossucesosdistintos.Aplicación de las reglas de reconocimiento y medición

A.- Pérdidas futuras derivadas de las operaciones

Nodebenreconocerseprovisionesporpérdidasfuturasderivadasdelasoperacio-nes.

C.P.C. JULIO MAMANI BAUTISTA

INSTITUTO PACÍFICO 19

• Laspérdidasfuturasderivadasdelasoperacionesnocumplenlascondicionesdeladefinicióndepasivo,nitampocoloscriteriosgeneralesparaelreconoci-mientodelasprovisiones.

• Unaexpectativadepérdidasfuturasderivadasdelasoperacionesesindicati-vadequealgunosdelosactivosdelamismahanvistodeteriorarsesuvalor.Laentidaddeberárealizarlacomprobaciónpertinentedeldeteriorodelvalor,segúnestablecelaNIC36DeteriorodelValordelosActivos.

Contratos de carácter oneroso

Silaentidadtieneuncontratodecarácteroneroso,lasobligacionespresentesquesederivendelmismodebenserreconocidasymedidas,enlosestadosfinancieros,comoprovisiones.Muchoscontratos (porejemplo,algunasórdenes rutinariasdecompra)puedenserrevocadossinpagarningunacompensaciónalaotraparte,yportantonoproduciránobligaciónalguna.Otroscontratosestablecentantodere-choscomoobligacionesparacadaunadelaspartescontratantes.Cuandociertascircunstanciasconviertenenonerososatalescontratos,losmismoscaendentrodelalcancedeestaNorma,ysereconoceránlasobligacionesquepudieranexistir.Loscontratospendientesdeejecución,quenoseandecarácteroneroso,caenfueradelalcancedelaNorma.

EnestaNormasedefineuncontratodecarácteronerosocomoaquélenelqueloscostosinevitablesdecumplirconlasobligacionesqueconlleva,excedenalosbeneficioseconómicosque seesperan recibir delmismo. Los costos inevitablesdelcontratoreflejaránlosmenorescostosnetosporresolverelmismo,oloqueesigual,elimportemenorentreelcostodecumplirsuscláusulasylacuantíadelascompensacionesomultasquesederivendesuincumplimiento.

Antesdeprocederadotarunaprovisiónindependienteporcausadeuncontratodecarácteroneroso,laentidadreconocerácualesquierapérdidaspordeteriorodelva-lorquecorrespondanalosactivosdedicadosacumplirlasobligacionesderivadasdel contrato

11. Reestructuración

Seconsideracomoreestructuraciónalossiguientesejemplos:

• ventaoliquidacióndeunalíneadeactividadoproduccion;

• laclausuradeunemplazamientodelaentidadenunpaísoregión,obienlareubicación de las actividades que se ejercíanenunpaísoregiónaotrosdis-tintos;

NIC 37 - PROVISIONES, ACTIVOS Y PASIVOS CONTINGENTES.

20 ACTUALIDAD EMPRESARIAL

• loscambiosenlaestructuradelagerencia,comoporejemplolaeliminacióndeunniveloescaladedirectivosempresariales;y

• las reorganizaciones importantes,que tienenunefectosignificativosobre lanaturalezayenfoquedelasactividadesdelaentidad.

Laentidadreconoceráunaobligaciónimplícita,porcausadeunareestructuración,sólo cuando:A.- tengaunplanformaldetalladoparaefectuarlareestructuración,enelquese

identifiquen,almenos:

(i) lasactividadesempresariales,olapartedelasmismas,implicadas;

(ii) lasprincipalesubicacionesafectadas;

(iii) localización,funciónynúmeroaproximadodeempleadosquehabrándeserindemnizadosporlarescisióndesuscontratos;

(iv) losdesembolsosquesellevaránacabo;y

(v) lasfechasenlasqueelplanseráimplementado;y

B.- Sehayacreadounaexpectativareal,entrelosafectados,respectoaquesellevaráacabolareestructuración,yaseaporhabercomenzadoaejecutarelplanoporhaberanunciadosusprincipalescaracterísticasalosquesevanaverafectadosporelmismo.

Laevidenciadequelaentidadhacomenzadoallevaracaboelplandereestruc-turaciónpodríavenirdada,porejemplo,porunplandedesmantelamientodelasinstalacionesodeventadelosactivoscorrespondientes,ytambiénporelanunciopúblicodelasprincipalescaracterísticasdelplan.Elanunciopúblicodelplandeta-lladodereestructuraciónconstituiráunaobligaciónimplícitaparareestructurar,sólosisehacedetalmanerayconsuficientedetalle(esdecir,dandoaconocerlasprin-cipalescaracterísticasdelmismo),queseacapazdeproducirexpectativasválidasentrelostercerosimplicados,estoes,entrelosclientes,proveedoresyempleados(osusrepresentantes),sobreelhechodequelaentidadvaallevarefectivamentea cabo la reestructuración.

Paraqueelplanseasuficientecomoparadarlugaraunaobligaciónimplícitaporlaentidad,alcomunicárseloalosqueresultenafectadosporél,esnecesarioquesuimplantaciónestéplaneadaparadarcomienzoencuantoseaposible,yademásqueel calendariodeactuacioneshaga improbable cualquier cambio significativo

C.P.C. JULIO MAMANI BAUTISTA

INSTITUTO PACÍFICO 21

sobreloinicialmenteprevisto.Si,porelcontrario,seesperaquetranscurraunlargoperiododetiempoantesdequelareestructuracióncomience,obienquelarees-tructuraciónrequieraunintervalodetiemponorazonablepordilatado,esimproba-blequeelplanproduzcaexpectativasválidas,entrelostercerosafectados,sobreelhechodequelaentidadestácomprometidaenunareestructuración,puestoqueelcalendariodeactuacionesdaalaentidadoportunidadesparacambiarsusplanesiniciales.

Ladecisióndereestructurar,tomadaporlagerenciaoporelórganodeadministra-cióndelaentidadantesdelfinaldelperiodosobreelqueseinforma,nodarálugaraunaobligaciónimplícitafinaldelperiodosobreelqueseinforma,amenosquelaentidad haya antes de esta fecha:

• empezadoaejecutarelplandereestructuración;o

• anunciadolasprincipalescaracterísticasdelplandereestructuración,atodoslosquevayanaresultarafectadosporelmismo,deunamanerasuficiente-menteconcretacomoparaproducir,enlosmismos,expectativasválidasenelsentido de que la entidad va a llevar a cabo la reestructuración.

Siunaentidadcomienzaaejecutarelplandereestructuración,oanunciasusprin-cipalescaracterísticasalosafectadosporelmismo,solodespuésdelafechadecierredelperiodosobreelqueseinforma,serequierequereveleestehecho,segúnloestablecidoporlaNIC10HechosOcurridosDespuésdelPeriodosobreelquese Informa, si la reestructuraciónes significativa yno revelar informaciónpodríaafectaralasdecisioneseconómicasquelosusuariostomanapartirdelosestadosfinancieros.

Unaobligaciónimplícitanosegenerasóloporladecisióntomadaporlagerenciadelaentidad,noobstantepuedesurgirdeotrossucesosanterioresasociadoscontaldecisión.Porejemplo,lasnegociacionesconlosrepresentantesdelosempleadosparadiscutirlasindemnizacionespordespidocolectivo,oconposiblescomprado-resparalaventadelasinstalacionesqueconstituyenunaoperación,puedenhaberproducido acuerdos firmes que para su efectividad necesiten sólo la aprobacióncorrespondientedelórganodeadministración.Unavezquesehaconseguidoestaaprobación,yhasidocomunicadaa losterceros implicados, laentidadtieneunaobligaciónimplícitaparareestructurar,siempreycuandosecumplanlascondicio-nesdelpárrafo72.

Enalgunospaíses,ladecisiónúltimadelareestructuracióndescansaenunórganoojuntaentrecuyosmiembrosseincluyenrepresentantesdeinteresesdistintosdelosquecorrespondenalagerencia(porejemplo,deempleados),obienesprecisoinformarconvenientementeatalesrepresentantesantesdequeelórganodeadmi-

NIC 37 - PROVISIONES, ACTIVOS Y PASIVOS CONTINGENTES.

22 ACTUALIDAD EMPRESARIAL

nistracióntomeladecisión.Entantoencuantoladecisióntomadaporesteórganoimplicalacomunicaciónalosanterioresrepresentantes,puededarlugaraunaobli-gaciónimplícitaparareestructurar.

Nosurgeningúntipodeobligaciónparalaentidadporcausadelaventadeunadesusoperaciones,hastaquelaentidadsehacomprometidoenvender,esdecir,hastaqueexistauncompromisofirmedeventa.Inclusoenelcasodequelaentidadhayatomadoladecisióndevenderunadeterminadaoperación,yhayaanunciadopública-mentesudecisión,noestarácomprometidaalaventahastaquehayaidentificadoalcompradoryexistauncompromisofirmeconél.Hastaelmomentoenqueseproduz-catalcompromisofirme,laentidadpuedecambiarsusintencionesiniciales,yporotrapartetendráquetomarotrocursodeacciónsinopuedeencontraruncompradorqueleofrezcacondicionesaceptables.Cuandosecontemplalaventadeunaoperación,comounapartedelareestructuración,secomprobará,enprimerlugar,elposiblede-teriorodelvalordelosactivospertenecientesalamisma,atendiendoaloestablecidoenlaNIC36.Enestecasohayquetenerencuentaque,alserlaventasólounapartedelareestructuración,podríaaparecerunaobligaciónimplícitaporotrosaspectosdela reestructuraciónantesdequeexistierauncompromisofirmedeventa.

Laprovisiónporreestructuracióndebeincluirsólo los desembolsos que surjan di-rectamentedelareestructuración,quesonaquellosquedeformasimultáneaestán:

(a) queseproduzcannecesariamenteenlareestructuración;y

(b) noasociadosconlasactividadesquecontinúanenlaentidad.

Unaprovisiónporreestructuraciónnoincluyecostostalescomolosde:

(a) formaciónoreubicacióndelpersonalquepermanezcadentrodelaentidad;

(b) comercializaciónopublicidad;o

(c) inversiónennuevossistemasyredesdedistribución.

Talesdesembolsostienenrelaciónconlagestiónfuturadelaactividad,yportantonosonpasivosderivadosdelareestructuraciónalfinaldelperiodosobreelqueseinforma.Estosgastosoinversionessetratarán,contablemente,delamismama-neraquesiseprodujeranconindependenciadelareestructuración.Laspérdidasidentificables,derivadasdelaoperacióndelasactividadesafectadasporlarees-tructuración,noseincluiránenelimportedelaprovisión,salvoqueesténrelacio-nadasconuncontratodecarácteroneroso,talcomosedefineenelpárrafo10.lasposiblesgananciasderivadasdelaventadeactivosnosetendránenconsideraciónalmedirelimportedelaprovisiónporreestructuración,inclusoaunquelasmismas

C.P.C. JULIO MAMANI BAUTISTA

INSTITUTO PACÍFICO 23

seconsiderencomounaparteintegrantedelapropiareestructuración.

12. Aplicación práctica.

CASO 1

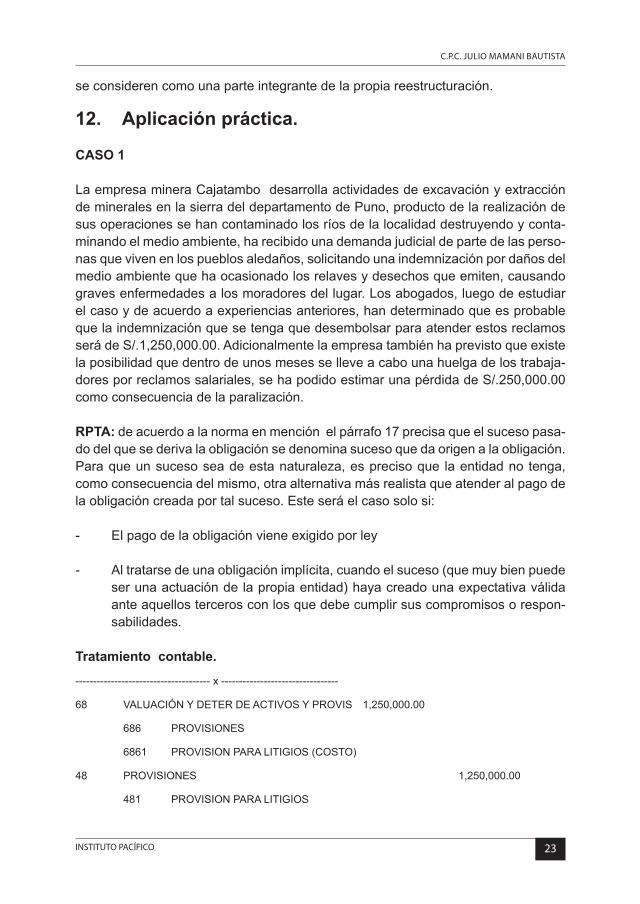

LaempresamineraCajatambodesarrollaactividadesdeexcavaciónyextraccióndemineralesenlasierradeldepartamentodePuno,productodelarealizacióndesusoperacionessehancontaminadolosríosdelalocalidaddestruyendoyconta-minandoelmedioambiente,harecibidounademandajudicialdepartedelasperso-nasquevivenenlospueblosaledaños,solicitandounaindemnizaciónpordañosdelmedioambientequehaocasionadolosrelavesydesechosqueemiten,causandogravesenfermedadesalosmoradoresdellugar.Losabogados,luegodeestudiarelcasoydeacuerdoaexperienciasanteriores,handeterminadoqueesprobablequelaindemnizaciónquesetengaquedesembolsarparaatenderestosreclamosserádeS/.1,250,000.00.Adicionalmentelaempresatambiénhaprevistoqueexistelaposibilidadquedentrodeunosmesesselleveacabounahuelgadelostrabaja-doresporreclamossalariales,sehapodidoestimarunapérdidadeS/.250,000.00comoconsecuenciadelaparalización.

RPTA:deacuerdoalanormaenmenciónelpárrafo17precisaqueelsucesopasa-dodelquesederivalaobligaciónsedenominasucesoquedaorigenalaobligación.Paraqueunsucesoseadeestanaturaleza,esprecisoque laentidadno tenga,comoconsecuenciadelmismo,otraalternativamásrealistaqueatenderalpagodelaobligacióncreadaportalsuceso.Esteseráelcasosolosi:

- Elpagodelaobligaciónvieneexigidoporley

- Altratarsedeunaobligaciónimplícita,cuandoelsuceso(quemuybienpuedeserunaactuacióndelapropiaentidad)hayacreadounaexpectativaválidaanteaquellostercerosconlosquedebecumplirsuscompromisosorespon-sabilidades.

Tratamiento contable.--------------------------------------x---------------------------------

68 VALUACIÓNYDETERDEACTIVOSYPROVIS 1,250,000.00 686 PROVISIONES 6861 PROVISIONPARALITIGIOS(COSTO)

48 PROVISIONES 1,250,000.00

481 PROVISIONPARALITIGIOS

NIC 37 - PROVISIONES, ACTIVOS Y PASIVOS CONTINGENTES.

24 ACTUALIDAD EMPRESARIAL

x/x PORELRECONOCIMIENTODELPASIVOCONTINEGENTE ANALISIS:

Como podemos apreciar se efectuó el registra de la provisión, debido a que la obligación se deriva de un suceso pasado (experiencias anteriores), y que no existe una alternativa válida para evadir esta responsabilidad, debiéndose concretar en un desembolso, tomando en cuenta además la opinión de los abogados.

Encuantoalasegundaoperación,noameritaningúnregistro,debidoaqueesunasituaciónqueseprevéenelfuturoylosúnicospasivosquesereconocenenlosestadosfinancierossonaquellosqueexistenalfinaldelperiodosobreelqueseinforma.Enrelaciónalasupuestahuelga,esunhechoquetodavíanosehacon-cretado,portanto,elfinaldelperiodonoexiste.

Elregistrodeprovisionesdeacuerdoanormastributariasnoestácontemplado,portanto,sepresentaráunadiferenciatemporalquedeberásertomadodeacuerdoalaNIC12Impuestoalasganancias.

CASO 2

GrandesAlmacenesFalabella sededicaa la importación y comercialización debienes electrodomésticos (Televisores, equipos de sonido etc.) otorgando por laventadelosbienes1añodegarantíalacualescubiertaporelfabricantedelbienpordesperfectosdecarácterimportantes,adicionalmenteTiendasFalabellaotorgaunagarantíaadicionalpordesperfectosmenores(1año).

LasventascorrespondientesalmesdeFebrero2014correspondena80televisoresLEDdelamarcaSONYcuyovalordeventaunitarioesdeS/.2,40020.00+IGV

Elcostode lagarantíaotorgadaporFalabella lacual tienecomofinalidadcubrirlosgastosdemantenimientoyreparación,asícomotambiéncubreelcostodelosrepuestosincluyendolamanodeobraesde30%delvalordeventa(unitario).

Basadosenlaestimacióndesucesospasadosoexperienciasanteriores,latiendaFalabelladeterminaqueparaelpresenteejerciciosoloel25%delosbienesvendi-dostendrándesperfectosloscualessedetallanacontinuación:

• Desperfectosimportantesoriginadosporelmalfuncionamientodelbien(re-calentamiento,malaconfiguraciónotros),consideradoscomofallasdelpro-cesoproductivoycontroldecalidad,querepresentanel10%delasunidadesvendidas,lacualesasumidaporelfabricanteparasuprontareposición.

C.P.C. JULIO MAMANI BAUTISTA

INSTITUTO PACÍFICO 25

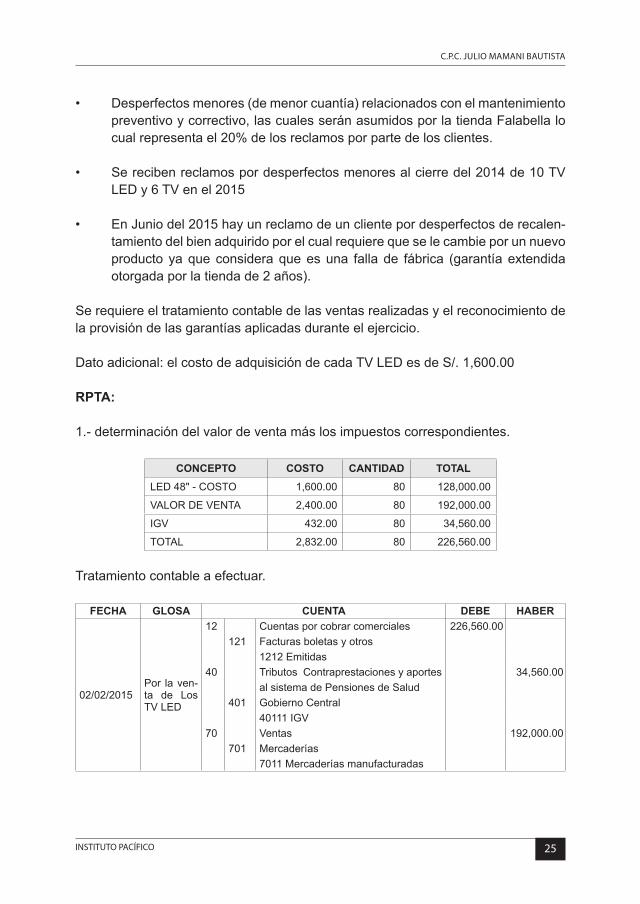

• Desperfectosmenores(demenorcuantía)relacionadosconelmantenimientopreventivoycorrectivo,lascualesseránasumidosporlatiendaFalabellalocualrepresentael20%delosreclamosporpartedelosclientes.

• Serecibenreclamospordesperfectosmenoresalcierredel2014de10TVLEDy6TVenel2015

• EnJuniodel2015hayunreclamodeunclientepordesperfectosderecalen-tamientodelbienadquiridoporelcualrequierequeselecambieporunnuevoproducto yaqueconsideraqueesuna fallade fábrica (garantíaextendidaotorgadaporlatiendade2años).

Serequiereeltratamientocontabledelasventasrealizadasyelreconocimientodelaprovisióndelasgarantíasaplicadasduranteelejercicio.

Datoadicional:elcostodeadquisicióndecadaTVLEDesdeS/.1,600.00

RPTA:

1.-determinacióndelvalordeventamáslosimpuestoscorrespondientes.

CONCEPTO COSTO CANTIDAD TOTALLED48"-COSTO 1,600.00 80 128,000.00

VALORDEVENTA 2,400.00 80 192,000.00

IGV 432.00 80 34,560.00

TOTAL 2,832.00 80 226,560.00

Tratamientocontableaefectuar.

FECHA GLOSA CUENTA DEBE HABER

02/02/2015Por la ven-ta de LosTVLED

12 Cuentasporcobrarcomerciales 226,560.00 121 Facturas boletas y otros 1212 Emitidas 40 TributosContraprestacionesyaportes 34,560.00 al sistema de Pensiones de Salud 401 GobiernoCentral 40111IGV 70 Ventas 192,000.00 701 Mercaderías 7011Mercaderíasmanufacturadas

NIC 37 - PROVISIONES, ACTIVOS Y PASIVOS CONTINGENTES.

26 ACTUALIDAD EMPRESARIAL

FECHA GLOSA CUENTA DEBE HABER02/02/2015 Por el costo

de venta de los bienes vendidos

69 costo de ventas 128,000.00 691 mercaderías 20 Mercaderías 128,000.00 201 mercaderías manufactureras

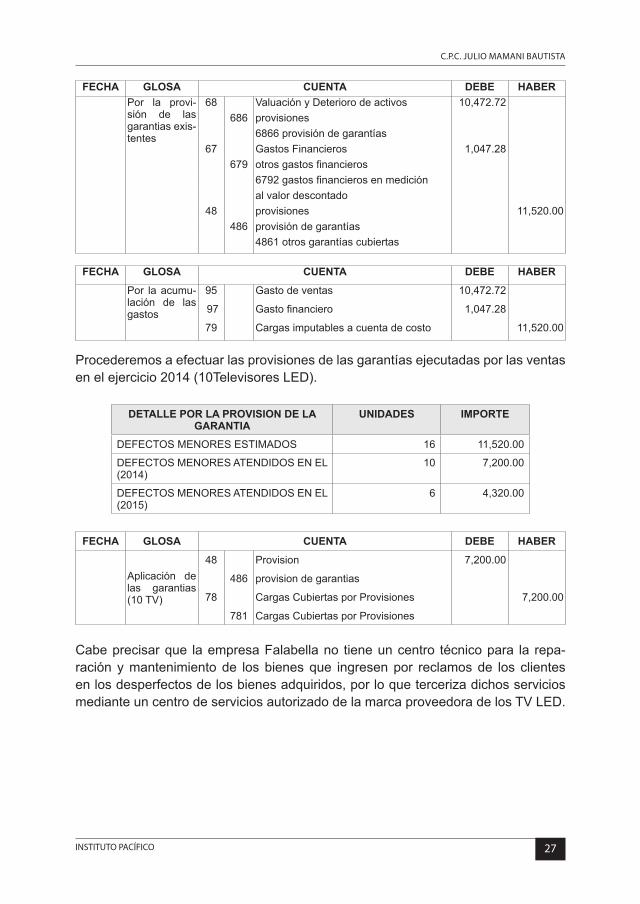

Determinacióndelaprovisióndegarantíasqueseestimaenrelaciónalosbienesvendidos.

Debemos tener en cuenta que provisión de garantías que pudieran presentarsepordesperfectosderelevanciaimportantequeasciendeaS/.5,760.00yloscualesseránasumidosporelfabricante,porloquesuprovisióncontablenoseefectuarahasta el momento de su ocurrencia.

Del cuadro podemos apreciar que se efectuaron reclamos dentro del tiempo decoberturadelagarantía,porloqueameritasureconocimientocontableporlaejecu-cióndelagarantía,ademásdelaprovisióndelasgarantíasqueasumirálaempresafrentealosposiblesreclamosdelosclientesporlosdesperfectosmenores.

DETERMINACION DEL IMPORTE DE LA GARANTIA

IMPORTE TOTAL IMPORTE UNITARIO

COSTODEVENTAS 2,400.00

COSTODELAGARANTIAPORCADABIEN 30%

COSTODELASGARANTIAS 720.00

EJECUCIONDELASGARANTIASANTESDESUVCMTO

16

DEFECTOSMENORES(16RECLAMOS) 11,520.00 720.00

Determinaremoselvalorpresentedelasgarantíasestimadasporlasventasrealiza-dasenelperiodofebrero2014.

Latasadedescuentoesdel10%aefectosdecalcularelvalorpresentedelasga-rantías.

EmplearemoslafórmuladeValorPresente:

VP={1/(1+i)1 }

Valor presente = {1/(1+0.10)1} = 10,472.72

C.P.C. JULIO MAMANI BAUTISTA

INSTITUTO PACÍFICO 27

FECHA GLOSA CUENTA DEBE HABER Por la provi-

sión de las garantiasexis-tentes

68 Valuación y Deterioro de activos 10,472.72 686 provisiones 6866provisióndegarantías 67 GastosFinancieros 1,047.28 679 otrosgastosfinancieros 6792gastosfinancierosenmedición al valor descontado

48 provisiones 11,520.00 486 provisióndegarantías 4861otrosgarantíascubiertas

FECHA GLOSA CUENTA DEBE HABER

Por la acumu-lación de las gastos

95 Gastodeventas 10,472.72

97 Gastofinanciero 1,047.28

79 Cargasimputablesacuentadecosto 11,520.00 Procederemosaefectuarlasprovisionesdelasgarantíasejecutadasporlasventasenelejercicio2014(10TelevisoresLED).

DETALLE POR LA PROVISION DE LA GARANTIA

UNIDADES IMPORTE

DEFECTOSMENORESESTIMADOS 16 11,520.00

DEFECTOSMENORESATENDIDOSENEL(2014)

10 7,200.00

DEFECTOSMENORESATENDIDOSENEL(2015)

6 4,320.00

FECHA GLOSA CUENTA DEBE HABER

Aplicación delas garantias(10TV)

48 Provision 7,200.00

486 provisiondegarantias

78 CargasCubiertasporProvisiones 7,200.00

781 CargasCubiertasporProvisiones

Cabeprecisarque laempresaFalabellano tieneuncentro técnicopara la repa-ración ymantenimientode losbienesque ingresenpor reclamosde los clientesenlosdesperfectosdelosbienesadquiridos,porloquetercerizadichosserviciosmedianteuncentrodeserviciosautorizadodelamarcaproveedoradelosTVLED.

NIC 37 - PROVISIONES, ACTIVOS Y PASIVOS CONTINGENTES.

28 ACTUALIDAD EMPRESARIAL

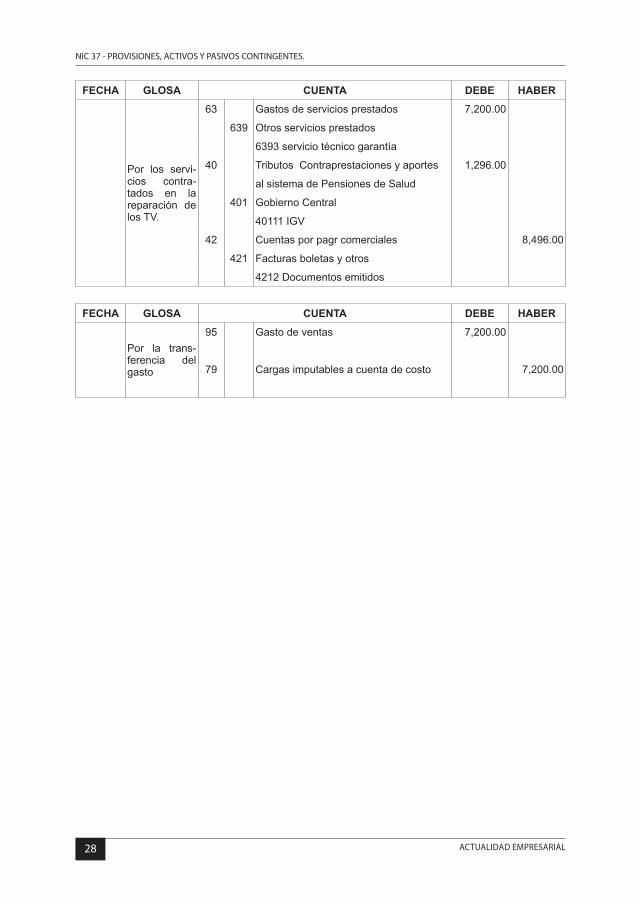

FECHA GLOSA CUENTA DEBE HABER

Por los servi-cios contra-tados en la reparación delosTV.

63 Gastosdeserviciosprestados 7,200.00

639 Otrosserviciosprestados

6393serviciotécnicogarantía

40 TributosContraprestacionesyaportes 1,296.00

al sistema de Pensiones de Salud

401 GobiernoCentral

40111IGV

42 Cuentasporpagrcomerciales 8,496.00

421 Facturas boletas y otros

4212 Documentos emitidos

FECHA GLOSA CUENTA DEBE HABER

Por la trans-ferencia del gasto

95 Gastodeventas 7,200.00

79 Cargasimputablesacuentadecosto 7,200.00