1 A PREVIDÊNCIA COMPLEMENTAR DO SERVIDOR PÚBLICO E OS PERITOS CRIMINAIS FEDERAIS Luiz Alberto dos Santos Advogado – OAB/RS 26.485 Consultor Legislativo do Senado Federal Especialista em Políticas Públicas e Gestão Governamental. Mestre em Administração e Doutor em Ciências Sociais Professor da EBAPE/FGV. Brasília, maio de 2018

Transcript

1

A PREVIDÊNCIA COMPLEMENTAR DO SERVIDOR PÚBLICO E OS PERITOS CRIMINAIS FEDERAIS

Luiz Alberto dos Santos

Advogado – OAB/RS 26.485 Consultor Legislativo do Senado Federal

Especialista em Políticas Públicas e Gestão Governamental. Mestre em Administração e Doutor em Ciências Sociais

2 O REGIME PRÓPRIO DE PREVIDÊNCIA SOCIAL DOS SERVIDORES PÚBLICOS FEDERAIS .................................................................................................................................. 5

3 CARACTERÍSTICAS ESSENCIAIS DOS RPPS APÓS AS EC 20, 41 E 47 E SUAS REGRAS DE TRANSIÇÃO ...................................................................................................... 11

4 A PREVIDÊNCIA COMPLEMENTAR: CARACTERÍSTICAS DO REGIME E DO PLANO DE BENEFÍCIOS DA FUNPRESP À LUZ DA CONSTITUIÇÃO E DA LEI 12.618/2012 .............................................................................................................................. 20

4.1 FUNDOS DE PENSÃO NO CENÁRIO INTERNACIONAL E NO BRASIL .................................. 24 4.2 AS LEIS COMPLEMENTARES 108 E 109, DE 2001, OS PLANOS DE CONTRIBUIÇÃO DEFINIDA E BENEFÍCIO DEFINIDO ............................................................................................. 35 4.3 A LEI Nº 12.618/2012 E A FUNPRESP-EXE .................................................................. 43 4.4 A LEI Nº 12.618/2012 E A APLICAÇÃO DO REGIME COMPLEMENTAR AOS SERVIDORES FEDERAIS ............................................................................................................................... 45

5 PECULIARIDADES DOS PERITOS CRIMINAIS FEDERAIS E OS REGIMES DE PREVIDÊNCIA ......................................................................................................................... 59

6 AVALIAÇÃO DE ASPECTOS POSITIVOS E NEGATIVOS DA PREVIDÊNCIA COMPLEMENTAR NO SERVIÇO PÚBLICO ......................................................................... 69

7 VANTAGENS E DESVANTAGENS DA OPÇÃO PELA FUNPRESP-EXE: ALGUNS EXEMPLOS .............................................................................................................................. 79

8 A “REFORMA DA PREVIDÊNCIA” (PEC 287/2016) E SEUS POTENCIAIS IMPACTOS SOBRE OS ATUAIS E FUTUROS SERVIDORES............................................. 85

Tabela 1 - Quantitativo de Servidores – Poder Executivo - por nível de escolaridade do cargo (2016) ........................................................................................................................................ 18 Tabela 2 – Funpresp – 15 maiores Taxas de Adesão por Cargo/Carreira (Acumulado até 2016) .................................................................................................................................................. 23 Tabela 5 - Maiores fundos de pensão – Dezembro de 2016 .................................................. 27

3

Tabela 6 – Brasil - 25 Maiores EFPC - 2016 ........................................................................... 30 Tabela 7 – Exemplos do Fator de Conversão para Cálculo do Benefício Especial - FUNPRESP .................................................................................................................................................. 48 Tabela 8 – Fator de Conversão para Benefício Especial em 2018 – Policiais ....................... 49 Tabela 8 - Estrutura do Regime Próprio da União Pré e Pós-Funpresp ................................. 53 Tabela 9 – Simulações de Benefícios pela Funpresp (remuneração constante) ................... 53 Tabela 10 – Simulações de Benefícios pela Funpresp (remuneração crescente) ................. 54 Tabela 11- Composição do benefício da aposentadoria programada (cenário básico) ......... 55 Tabela 12 - Comparação dos valores médios dos benefícios de aposentadoria programada (líquidos de contribuições e impostos), antes e depois da implementação da FUNPRESP .. 56 Tabela 13 - Taxas de Variação Real Médias – IBOVESPA e SELIC – 1994-2011 ................ 56 Tabela 14 – Quantitativo de servidores ativos do Quadro de Peritos Criminais Federais segundo data do ingresso no cargo ......................................................................................... 63 Tabela 17 - Distribuição por Faixa Etária e Anos de Serviço Público – Perito Criminal Federal - 2018 ........................................................................................................................................ 65 Tabela 17 - Distribuição por Anos de Previsão de Aposentadoria – Peritos Criminais Federais – Jan 2018 ................................................................................................................................ 66 Tabela 18 – Peritos Criminais Federais Ativos - Distribuição por Classe – Jan/2018 ............ 66 Tabela 19 - Tabela de Subsídios – Perito Criminal Federal .................................................... 67 Tabela 20 – Tempo de Filiação à Funpresp e % de Resgate da Conta Patrocinador ........... 73 Tabela 21 - Destinação da Contribuição do Participante e do Patrocinador à Funpresp-Exe (2016) ........................................................................................................................................ 76 Tabela 22 - Média Remuneratória para Cálculo do Benefício Especial – Peritos Criminais Federais – 2008-2017 .............................................................................................................. 81 Tabela 23 – Regras do Substitutivo à PEC 287/2016 e Peritos Criminais Federais potencialmente afetados conforme Data de Ingresso no SP .................................................. 92 Gráfico 1 - Aposentadorias Concedidas por Ano (Civis – Poder Executivo Federal) 1991-2017 .................................................................................................................................................. 17 Gráfico 2 - Aposentadorias Integrais Concedidas – Poder Executivo – Idade Média -1999-2016 .................................................................................................................................................. 17 Gráfico 3 - Funpresp - Impacto no Resultado Primário*.......................................................... 21 Gráfico 4 - FUNPRESP – Projeção do Patrimônio .................................................................. 21 Gráfico 5 - FUNPRESP – Número de Participantes 2013-2016 ............................................. 22 Gráfico 6 - Crescimento dos 1000 maiores fundos de pensão 1996-2017 ............................. 25 Gráfico 7- Taxa de Retorno Líquida dos Investimentos dos Fundos de Pensão – OECD e países selecionados – 2016/2015/2014/2013 - % ................................................................... 28 Gráfico 8 - Taxas de Juros de Longo Prazo – Europa – 2007/2017 - % anual ...................... 29 Gráfico 9 - Rentabilidade Acumulada das EFPC – Brasil – 2003-2017 .................................. 57 Gráfico 10 - Perito Criminal Federal - Ingressos – 1997-2017 ................................................ 62 Gráfico 11 – Perito Criminal Federal – Composição do Quadro – 1998-2017 ....................... 62 Gráfico 12 – Perito Criminal Federal - Situação de Ingresso antes e após 04.02.2013 ......... 64

4

1 Introdução

Solicita a APCF- Associação Nacional dos Peritos Criminais Federais a análise do regime próprio de previdência e do regime de previdência complementar dos servidores públicos federais, e suas vantagens e desvantagens para os titulares de cargos de Perito Criminal Federal da Carreira Policial Federal, à luz da Lei nº 12.618, de 30 de abril de 2012 e sua regulamentação, da Lei Complementar nº 51, de 1985, atualizada pela Lei Complementar nº 144, de 2014, e das mudanças no Regime Próprio de Previdência dos Servidores Públicos introduzidas pelas Emendas Constitucionais nº 20, de 1998, nº 41, de 2003, e nº 47, de 2005, e sua regulamentação pela Lei nº 10.887, de 18 de junho de 2004.

O Regime de Previdência Complementar foi implementado no âmbito da Administração Pública Federal direta, autárquica e fundacional com efeitos a partir de 4 de fevereiro de 2013, data do início da vigência do Plano de Benefícios da Fundação de Previdência Complementar do Servidor Público Federal do Poder Executivo (Funpresp-Exe)1.

Esse regime trouxe profundas mudanças no sistema de concessão de benefícios de aposentadoria e pensão para os servidores titulares de cargos efetivos ingressados a partir daquela data, ou que venham a exercer o direito de opção pela adesão a esse regime.

Além do exame das características do novo regime e de seus impactos sobre o Quadro de Peritos Criminais Federais do Departamento de Polícia Federal, serão examinados os possíveis impactos da Proposta de Emenda à Constituição nº 287, de 2016, em tramitação na Câmara dos Deputados, sobre os direitos em fase de aquisição no âmbito do Regime Próprio de Previdência dos Servidores e a natureza e gestão da previdência complementar dos servidores públicos.

1 Em 4 de fevereiro de 2013, foi publicada no Diário Oficial da União a PORTARIA MPS/PREVIC/DITEC Nº 44, DE 31 DE JANEIRO DE 2013, que aprovou o Regulamento do Plano Executivo Federal, administrado pela Fundação de Previdência Complementar do Servidor Público Federal do Poder Executivo - Funpresp-Exe.

5

Ao final, apresenta-se, à guisa de conclusão, recomendações a respeito das opções apresentadas pela Constituição em vigor, para fins de exercício ou aquisição de direitos pelos integrantes da Carreira.

2 O Regime Próprio de Previdência Social dos Servidores Públicos Federais

O Regime Próprio de Previdência Social dos Servidores Públicos Federais (RPPS) deriva, diretamente, do art. 40 da Constituição Federal. Apesar de seu caráter previdenciário, não se acha sujeito aos princípios que regem a seguridade social estabelecidos pelo art. 194 da Constituição, e requer, por sua natureza e situação, uma abordagem específica.

Em primeiro lugar, trata-se de regime fechado e específico no qual os servidores públicos civis e agentes públicos vitalícios são segurados obrigatórios, no âmbito de cada esfera de governo. Diferentemente do Regime Geral de Previdência Social - RGPS, não admite a filiação facultativa. Não se enquadram, portanto, no objetivo da universalidade da cobertura, que é um dos objetivos básicos da Seguridade Social, conforme definida pelo art. 194 da Constituição Federal.

Em segundo lugar, em virtude do disposto, expressamente, no “caput” do art. 40 da Constituição, com a redação dada pela EC nº 20, de 15 de dezembro de 1998, dirige-se exclusivamente aos servidores civis titulares de cargos efetivos da Administração direta, autárquica e fundacional dos Poderes da União. Não admite, portanto, em face do disposto no § 13 do art. 40 da CF, a filiação de empregados públicos regidos pela Consolidação das Leis do Trabalho, nem de ocupantes de cargos comissionados, e tampouco de ocupantes de cargos ou empregos temporários na Administração Pública, os quais são filiados obrigatórios do RGPS.

Os regimes próprios diferenciam-se do RGPS, ainda, quanto aos benefícios que proporcionam.

No RPPS, os benefícios sempre foram diferenciados, e vinculados à remuneração do cargo efetivo, sem sujeição ao limite máximo aplicável aos segurados do RGPS, atualmente fixado em R$ 5.645,80, assegurando, assim, a integralidade do provento, desde que cumpridos 30 ou 35 anos de contribuição, ou cálculo proporcional em razão do tempo de serviço, no caso de aposentadoria por idade.

Diferentemente do RGPS, onde, até a vigência da EC nº 20/98 o benefício era calculado com base na média de salários de contribuição dos últimos 36

6

meses, e após 1999 com base na média dos salários de contribuição do segurado, apurados a partir de julho de 19942, nos regimes próprios eles correspondiam, até a vigência da Emenda Constitucional nº 41, de 31 de dezembro de 2003, à última remuneração total percebida em atividade, observado o teto de remuneração aplicável ao servidor em cada esfera de governo.

Com a vigência dessa Emenda Constitucional e sua regulamentação pela Lei nº 10.887, de 18 de junho de 2004, os servidores que ingressaram, a partir de 1º de janeiro de 2004 em cargos públicos efetivos, passaram a ter o valor dos proventos calculado com base no mesmo critério adotado para o RGPS, sem, todavia, a aplicação do limite máximo de benefícios fixado para aquele regime.

Foi extinta, assim, a garantia para os servidores que ingressaram a partir de então de uma “aposentadoria integral”, com direito a paridade de reajustes com os servidores em atividade, e os seus proventos de aposentadoria e pensões serão reajustados na mesma data e índice em que se der o reajuste dos benefícios do regime geral de previdência social.

O direito do servidor à estabilidade financeira na aposentadoria está relacionado à concepção, historicamente adotada, de que o sistema de previdência desenvolve um importante papel para atrair e reter trabalhadores qualificados no serviço público. No Brasil, desde sua origem, diversas características da relação de trabalho entre os servidores públicos e o Estado têm sido determinadas por esta concepção, como a estabilidade no cargo e o sistema de aposentadorias. Durante décadas, essas diferenças têm funcionado como forma de compensação à instabilidade econômica e às perdas do poder aquisitivo dos vencimentos dos servidores.

Assim, os valores pagos aos inativos e pensionistas do serviço público são, em média, bem mais elevados do que os efetuados no regime geral da previdência social.

Enquanto no RGPS, em novembro de 2017, segundo o Boletim Estatístico da Previdência Social3, o valor médio dos benefícios de aposentadoria por tempo de contribuição urbana concedidos foi de R$ 2.203,88, e de R$ 1.248,48 para as aposentadorias por idade urbanas, no Poder Executivo da União, segundo

2 A partir da vigência da Lei nº 9.876, de 26 de novembro de 1999, os benefícios de aposentadoria voluntária por tempo de contribuição, aposentadoria por idade, aposentadoria especial e aposentadoria por invalidez, do RGPS passaram a ser calculados com base na média aritmética simples dos maiores salários de contribuição correspondentes a oitenta por cento de todo o período contributivo. 3 Ministério da Fazenda. Boletim Estatístico da Previdência Social - Vol. 22 nº 11, novembro de 2017.

7

o Ministério do Planejamento, Desenvolvimento e Gestão4, a despesa média por aposentado em dezembro de 2017 foi de R$ 9.138,40.

Nesse Poder, ainda, verifica-se que cerca de 50% dos aposentados percebem proventos superiores ao teto do Regime Geral de Previdência Social, percentual que é ainda maior nos poderes Legislativo e Judiciário.

No entanto, em face das peculiaridades do Regime Próprio, essa média não pode ser comparada com as dos benefícios pagos pelo INSS. No serviço público pode-se considerar incluída parte expressiva da elite profissional do país. No RGPS, dada a sua cobertura, estão desde os trabalhadores mais qualificados do setor privado, mas que só recebem benefícios, independentemente de sua remuneração na ativa, até R$ 5.645,80, e os menos qualificados, que têm taxas de reposição que podem chegar a 100% da última remuneração na ativa, até uma enorme quantidade de trabalhadores de baixa remuneração, com renda de um salário mínimo, que têm, na aposentadoria, provento até mesmo superior ao salário líquido da atividade5. Ademais, no serviço público, a aposentadoria implica na vacância do cargo ocupado, enquanto, no RGPS, não há impedimento na acumulação de aposentadoria por tempo de contribuição ou idade com a continuidade no emprego.

No RGPS acha-se reproduzido o nível de qualificação médio do trabalhador brasileiro, onde mais da metade (52%) da população de 25 anos de idade ou mais tem apenas o ensino fundamental completo, segundo os dados da Pesquisa Nacional por Amostra de Domicílios (Pnad) 2015. No cômputo geral, apenas um quarto da população brasileira (26,4%) concluiu o ensino médio, enquanto 13,5% detém diploma do ensino superior6.

Da mesma forma, segundo a Pnad7, o rendimento médio dos trabalhadores do setor privado (R$ 1.195,00) é substantivamente menor do que o rendimento médio dos trabalhadores do setor público (R$ 3.309,00) em sua totalidade, o que se reflete, necessariamente, sobre o valor médio dos benefícios.

Do ponto de vista do custeio, também há diferenças significativas. Enquanto o RGPS, por ser único, é sujeito a alíquotas uniformes, embora progressivas (de 8 a 11% pagas pelos), aplicáveis a todos os seus segurados empregados, nos 4 Ministério do Planejamento, Desenvolvimento e Gestão. Dados extraídos do Painel Estatístico de Pessoal. 5 Com efeito, mais de 17,8 milhões de benefícios do RGPS são de 1 salário mínimo, dos quais mais de 9,36 milhões são de trabalhadores rurais, o que, de fato, promove um expressivo rebaixamento do valor do benefício médio nesse regime, segundo os dados do Boletim Estatístico da Previdência Social (BEPS, Vol 22, nº 11, nov/2017). 6 Ver http://oglobo.globo.com/economia/pnad-2015-mais-da-metade-da-populacao-so-tem-ensino-fundamental-20533885#ixzz4a0KY7RCk. Acesso em fevereiro de 2017. 7 IBGE. Pesquisa Nacional por Amostra de Domicílios contínua mensal – nov 2016 a jan 2017. Divulgado em 24.02.2017. Disponível em ftp://ftp.ibge.gov.br/Trabalho_e_Rendimento/Pesquisa_Nacional_por_Amostra_de_Domicilios_continua/Mensal/Tabelas/pnadc_201701_mensal.xls.

Regimes Próprios não existe uma regra única. A autonomia dos entes federativos confere a cada um deles a capacidade de fixar as alíquotas de contribuição, que, todavia, não podem ser inferiores às fixadas para os servidores públicos federais, conforme estabelece o art. 149, § 1º da CF, com a redação dada pela EC nº 41, de 20038.

No caso do Regime Próprio dos servidores da União a alíquota atual é de 11%, e incide sobre a totalidade da remuneração, excetuadas apenas parcelas de caráter eventual ou indenizatório. O provento integral, assim, guarda correspondência com a contribuição, que também incide sobre a integralidade dos vencimentos do servidor.

Os militares das Forças Armadas contribuem, nos termos da Medida Provisória nº 2.218, de 5 de setembro de 2001, apenas para o custeio da pensão militar, no percentual de 7,5% do total do soldo e adicionais e dos proventos. Trata-se de um regime que, por força dessa condição, ainda hoje é considerado como “não previdenciário”, mas cujo custeio compete ao Tesouro Nacional.

No RGPS, no entanto, a alíquota paga pelo segurado empregado incide sobre o salário de contribuição, até o limite máximo que, desde janeiro de 2018, é de R$ 5.645,80. Os contribuintes individuais contribuem com 20% sobre o salário de contribuição. Em ambos os casos, cabe à empresa que contrate seus serviços recolher outros 20% sobre o total pago aos trabalhadores. Para o microempreendedor individual e a dona de casa de baixa renda, a contribuição é de 5% sobre o salário mínimo, hipótese em que fazem jus apenas à aposentadoria por idade.

Um segurado empregado do RGPS que receba, portanto, R$ 10.000 mensais, contribuirá com apenas R$ 608,00; um servidor público, na mesma situação, recolherá, mensalmente, R$ 1.100,00.

Com a vigência da Lei nº 10.887, de 2004, na esfera federal houve uma aproximação entre as regras relativas à contribuição do empregador e do ente estatal. A partir da vigência dessa norma legal, os órgãos e entidades da União são obrigados a recolher ao Tesouro Nacional “o dobro da contribuição do servidor ativo”.

Note-se que, no caso do RGPS, a Lei nº 8.212, de 1991, estabelece que o empregador é obrigado a recolher 20%, no mínimo, “sobre o total das remunerações pagas, devidas ou creditadas a qualquer título, durante o mês, aos segurados empregados e trabalhadores avulsos que lhe prestem serviços, destinadas a retribuir

8 § 1º Os Estados, o Distrito Federal e os Municípios instituirão contribuição, cobrada de seus servidores, para o custeio, em benefício destes, do regime previdenciário de que trata o art. 40, cuja alíquota não será inferior à da contribuição dos servidores titulares de cargos efetivos da União.

9

o trabalho”, acrescido de um a três pontos percentuais em razão do fator acidentário previdenciário, para cobertura de benefícios por acidente de trabalho.

Assim, não há, no regime próprio da União, incidência da contribuição do ente estatal sobre o total da folha de pagamentos, mas vinculação ao valor da contribuição recolhida pelo servidor, o que responde à própria fórmula de cálculo do benefício, no caso de não ser a remuneração do servidor integralmente sujeita a essa contribuição.

O benefício do RGPS, limitado a R$ 5.645,80, é baseado na média do salário de contribuição apurada no período básico de cálculo, e sujeita ao “fator previdenciário” no caso de a soma da idade e tempo de contribuição ser inferior a 85, no caso da mulher, ou 95, no caso do homem.

Já o benefício do servidor que ingressou no cargo anteriormente à instituição do regime de previdência complementar é baseado na remuneração sobre a qual incidiu a contribuição – embora, em alguns casos, a contribuição incida sobre parcelas que não serão consideradas no cálculo do benefício9.

O benefício será igual à última remuneração recebida na atividade, ou à média das remunerações, a depender da data de ingresso no cargo, limitado ao teto de remuneração estabelecido pelo art. 37, XI da Constituição. Caso perceba gratificações de desempenho, como ocorre em grande parte dos casos, o provento, mesmo no caso de o servidor fazer jus à aposentadoria integral, dependerá da regra de cálculo aplicável à incorporação dessa espécie de vantagem aos proventos.

Apesar de elevadas, tais alíquotas de contribuição, que têm destinações específicas e vinculadas, não são capazes de promover, sozinhas, a sustentação plena de ambos os regimes. Em vista desse quadro, e da evolução da chamada “transição demográfica” marcada pelo aumento da expectativa de sobrevida da população, redução da taxa de fertilidade e aumento da razão de dependência na sociedade brasileira, ou seja, a proporção de aposentados ou pensionista em relação à população em idade ativa, permanece na ordem do dia o debate sobre a “reforma da previdência”, ora tramitando na Câmara dos Deputados na forma da PEC 287/2016, com foco na redução do valor de benefícios, postergação na data de gozo e uniformização de regras aplicáveis em ambos os regimes previdenciários.

Uma das medidas que vem sendo adotadas é a elevação das alíquotas para o custeio da previdência nos RPPS. Vários Estados já adotaram alíquotas em

9 Esse é o caso, atualmente, das parcelas percebidas pelos servidores federais a título de gratificação pelo exercício de cargos em comissão ou funções de confiança, cujos valores integram a base de cálculo das contribuições previstas pela Lei nº 9.783/99, mas que não se incorporam aos proventos desde a vigência da Lei nº 9.624, de abril de 1998. O Tribunal de Contas da União, no entanto, entende indevida a contribuição sobre essas parcelas, à luz da nova redação do “caput” do art. 40 da CF.

10

torno de 14%, por meio de lei, como é o caso do Rio de Janeiro e do Rio Grande do Sul. No caso do RJ, a elevação de alíquota a partir de outubro de 2017 aumentou a arrecadação do Estado em mais de R$ 110 milhões até janeiro de 2018, penalizando ainda mais o funcionalismo de um Estado onde salários vinham sendo sistematicamente atrasados. Na esfera da União, a Medida Provisória nº 805, editada em 30 de outubro de 2017, pretendia elevar para 14% a contribuição dos servidores ativos, aposentados e pensionistas. Contudo, em 18 de dezembro de 2017, o Ministro Ricardo Lewandowski deferiu medida liminar na ADI 5809, reiterando a jurisprudência da Corte quanto à impossibilidade de fixação de alíquotas progressivas e com efeito confiscatório nos RPPS:

“Com supedâneo no dispositivo constitucional transcrito acima, esta Suprema Corte já firmou entendimento no sentido de que a fixação de alíquotas progressivas, em se tratando de contribuição previdenciária exigida de servidores públicos, ofende o texto constitucional. Sobre o tema, Luiz Felipe Silveira Difini consignou que: “O Supremo Tribunal Federal vem decidindo, porém, que a progressividade não é, entre nós, um princípio aplicável à generalidade, sendo necessária autorização constitucional expressa para sua aplicação a cada tributo (REs 386.098/MT, 227.033/SP, 234.105/SP, 225.132/RS e 229.457/SP, entre outros). Assim, a progressividade só é aplicável nos casos em que expressamente prevista por regra constitucional específica” (DIFINI, Luiz Felipe Silveira. Manual de Direito Tributário. 4 ed. atual. São Paulo: Saraiva, 2008, p. 89). De fato, o Supremo Tribunal Federal - STF cristalizou entendimento diametralmente contrário ao estabelecimento de alíquotas progressivas para as contribuições previdenciárias de servidores públicos, conforme deflui de trecho da ementa da ADI 2.010-MC/DF, de relatoria do Ministro Celso de Mello (...)

Ademais, a Suprema Corte já decidiu que a instituição de alíquotas progressivas para a contribuição previdenciária de servidores públicos ofende a vedação do estabelecimento de tributo com efeito confiscatório, nos exatos termos do que estabelece o art. 150, IV, da Constituição da República. (...).”10

Assim, foi suspensa a cobrança dessa nova alíquota, que entraria em vigor em fevereiro de 2018. Em 9 de abril de 2018, não tendo sido apreciada, a Medida Provisória nº 805 teve declarada a perda de sua eficácia, não podendo ser reeditada na atual sessão legislativa.

10 MEDIDA CAUTELAR NA AÇÃO DIRETA DE INCONSTITUCIONALIDADE 5.809 DISTRITO FEDERAL - RELATOR: MIN. RICARDO LEWANDOWSKI Disponível em http://www.stf.jus.br/arquivo/cms/noticiaNoticiaStf/anexo/ADI5809liminar.pdf

11

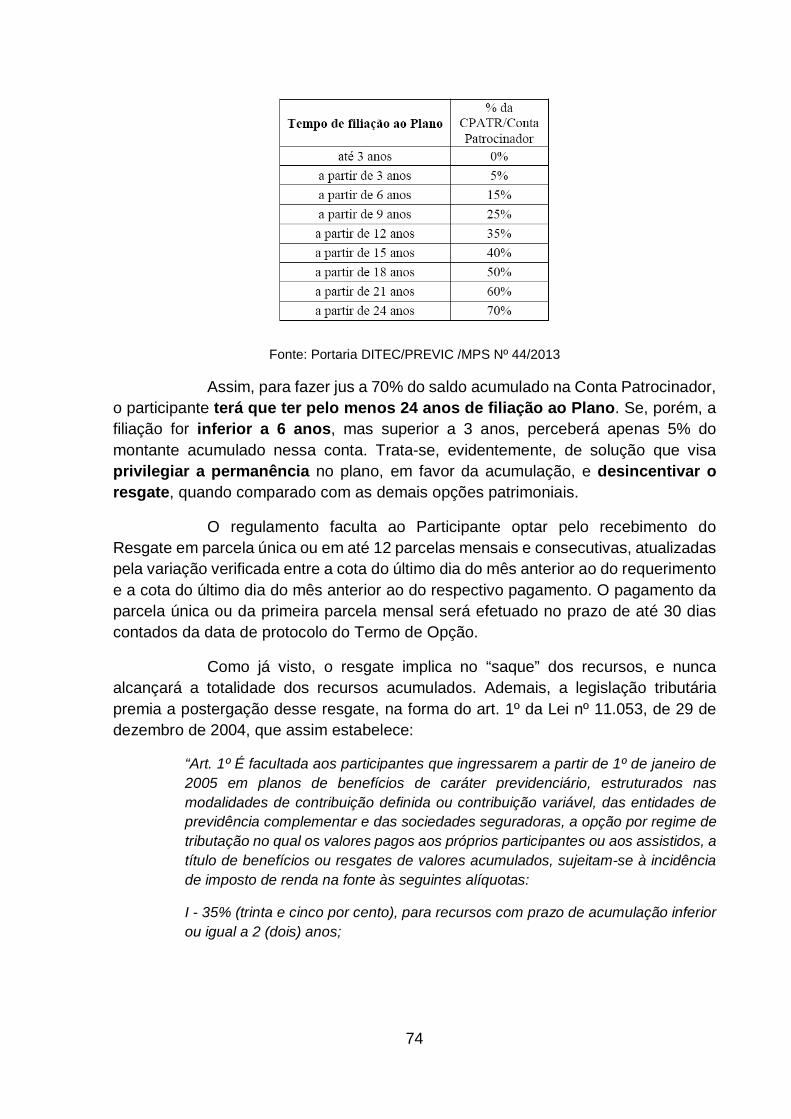

3 Características essenciais dos RPPS após as EC 20, 41 e 47 e suas regras de transição

A Emenda Constitucional nº 20/98 introduziu importantes mudanças no sistema de aposentadorias aplicável aos servidores públicos, assim como no Regime Geral de Previdência Social. Foi somente a partir daí que a jurisprudência do Supremo Tribunal Federal se consolidou no sentido de que o regime previdenciário do servidor público (federal, estadual e municipal) tornou-se eminentemente contributivo, visto que essa Emenda Constitucional erigiu o “equilíbrio financeiro e atuarial” à condição de princípio básico do sistema.

A EC nº 20/98 afastou a possibilidade da filiação de empregados públicos ao regime próprio, tornando obrigatória a vinculação entre regime estatutário e regime próprio11. Além disso, instituiu-se limites de idade para aposentadoria no serviço público, até então inexistentes, e que são exigíveis apenas nos Regimes Próprios.

A ausência, até então, desses limites, ao lado da contagem de tempos “fictícios” ou em dobro para fins de aposentadoria, é apontada como uma das razões de desequilíbrios no sistema, uma vez que a inexistência de limites de idade para a aposentadoria no Brasil e os altos valores de benefícios, vinculados à remuneração do cargo efetivo, permitiam a concessão de aposentadorias precoces, sem qualquer lastro contributivo, em alguns casos de valor elevado, tendo como beneficiários servidores com reduzido tempo de serviço e longa expectativa de vida.

Para afastar essas situações, os regimes próprios de previdência passaram, ao longo da década de 1990, a ser objeto de diversas medidas de ajuste, materializadas por alterações constitucionais e legais, algumas delas de grande impacto.

As reformas no âmbito dos regimes próprios tiveram início, efetivamente, em 1993, com a promulgação da Emenda Constitucional nº 3, que definiu, pela primeira vez, em sede constitucional, o caráter contributivo do regime próprio dos servidores civis. Essa Emenda Constitucional passou a prever, expressamente, a cobrança de contribuição para o custeio das aposentadorias do regime próprio dos servidores civis, embora essa previsão atingisse, somente a União, sem obrigatória aplicação aos Estados, ao Distrito Federal e aos Municípios.

11 Não obstante, têm havido frequentes questionamentos contra a aplicação da nova regra aos entes federativos que, até dezembro de 1998, permitiam a filiação de comissionados aos seus regimes próprios, e em alguns casos a Justiça Federal tem deferido liminares favoráveis a Municípios que questionam a obrigatoriedade de filiar esses segurados ao RGPS. No entanto, o STF já emitiu decisão considerando constitucional a exigência contida no § 12 do art. 40 da Constituição Federal.

12

De caráter mais amplo, a Emenda Constitucional nº 20/98 estabeleceu, de forma definitiva, a natureza contributiva dos regimes próprios, além de novos requisitos de elegibilidade para o gozo dos benefícios, determinando a sua aplicabilidade, ainda, aos agentes públicos titulares de cargos vitalícios.

Fixou-se, para os servidores a serem nomeados a partir da sua vigência (16.12.1998), o requisito de idade mínima de 55 anos para a mulher, e 60 anos para o homem, para gozo de aposentadoria que, todavia, foi mantida na forma original (integralidade com paridade). Foi extinta a aposentadoria proporcional, mas foram estabelecidas regras de transição que permitiriam aos já investidos em cargos públicos aposentar-se com 48 anos ou 53 anos, se homem ou mulher, desde que computados 30 ou 35 anos de contribuição e tempo adicional de contribuição (“pedágio”) de 20% do tempo faltante para alcançar esse requisito, com proventos integrais, facultada a redução do tempo de contribuição para 25 ou 30 anos, com “pedágio” de 40% do tempo faltante, e mediante redução proporcional no valor dos proventos. Foi introduzido o § 4º no art. 40, vedando a adoção de requisitos e critérios diferenciados para a concessão de aposentadoria aos abrangidos pelo regime próprio, “ressalvados os casos de atividades exercidas exclusivamente sob condições especiais que prejudiquem a saúde ou a integridade física, definidos em lei complementar”.

O novo § 10 do art. 37 da CF passou a vedar a percepção simultânea de proventos de aposentadoria decorrentes do art. 40 ou dos arts. 42 e 142 com a remuneração de cargo, emprego ou função pública, ressalvados os cargos efetivos acumuláveis, os cargos eletivos e os cargos em comissão declarados em lei de livre nomeação e exoneração.

Ainda antes de sua promulgação, no entanto, já se implementavam mudanças na organização e regulamentação dos regimes próprios, em vista dos questionamentos quanto à sua viabilidade econômica, notadamente em razão dos encargos que geram para os entes federativos.

É o caso da Lei nº 9.717, de 27 de novembro de 1998, que instituiu normas gerais aplicáveis a esses regimes. Embora tenha sido objeto de questionamentos junto ao Poder Judiciário, a Lei introduziu, com base no art. 24, XII da Constituição, normas gerais de caráter racionalizador ou moralizador.

Dentre as regras estabelecidas estão: limites de gasto com aposentadorias e pensões; requisitos de receita mínima diretamente administrada para a manutenção desses regimes pelos entes estatais; número mínimo de participantes; limites de contribuição do ente estatal; separação de contas entre serviços de assistência à saúde e benefícios previdenciários; e obrigatoriedade de contribuição de inativos e pensionistas para o custeio dos benefícios.

13

Em 1999, o Executivo obteve a aprovação da Lei nº 9.783, de 28 de janeiro, que estabelecia a exigência de contribuição 11%, extensiva aos aposentados e pensionistas sobre a parcela superior a 50% do teto do RGPS, além de fixar alíquotas adicionais de 9 e 14 pontos percentuais para os servidores que tivessem remuneração ou proventos acima do teto do RGPS. Tais contribuições esbarraram na decisão do Supremo Tribunal Federal na ADI nº 2.010, que considerou inconstitucional a cobrança dos adicionais de alíquota, assim como a contribuição de aposentados e pensionistas. Assim, o Poder Executivo acabou por também suspender, por meio da Medida Provisória nº 2.187-12, de 27.7.2001, a exigibilidade dessa contribuição e do cumprimento de limite máximo de despesas com os regimes próprios, de doze por cento da receita corrente líquida, até 31 de dezembro de 2003.

Com a promulgação da Emenda Constitucional nº 41, de 2003, porém, essa inconstitucionalidade foi afastada, sendo, a partir daí, autorizada a imposição de contribuição sobre os proventos de aposentadoria e pensão, incidente sobre a parcela superior ao limite máximo do RGPS12.

Foi facultada à União, aos Estados, ao Distrito Federal e aos Municípios, a constituição, mediante lei, de fundos integrados de bens, direitos e ativos, com finalidade previdenciária13, os quais devem ter existência distinta da conta do Tesouro da unidade federativa, contar com aporte de capital inicial em valor a ser definido conforme diretrizes gerais, aplicar os seus recursos conforme estabelecido pelo Conselho Monetário Nacional, observar a vedação da utilização de recursos do fundo de bens, direitos e ativos para empréstimos de qualquer natureza, inclusive à União, aos Estados, ao Distrito Federal e aos Municípios, a entidades da administração indireta e aos respectivos segurados e de aplicação de recursos em títulos públicos, com exceção de títulos do Governo Federal, promover a avaliação de bens, direitos e ativos de qualquer natureza integrados ao fundo, em conformidade com a Lei 4.320, de 17 de março de 1964, e observar limites para a taxa de administração, conforme parâmetros gerais.

Em face dessa norma, os estados e municípios passaram a alterar a sua legislação, de modo a fixar alíquotas de contribuição para o custeio dos seus regimes próprios em percentuais compatíveis com os praticados pela União, ou até mesmo 12 Ver, nesse sentido, a decisão do Supremo Tribunal Federal na ADI 3.105, julgada em 18.08.2004, em que a Suprema Corte fixou o entendimento de que tal cobrança não caracterizava bis in idem com a cobrança do imposto de renda nem caracterizava ofensa ao direito adquirido, fixando, porém, a inconstitucionalidade da diferença fixada pela EC 41 entre proventos pagos pela União e pelos Estados, DF e Municípios, para fins de incidência da contribuição, entre os que já se achavam em gozo de benefício na data de sua promulgação e os que viessem a adquirir direitos. 13 A Emenda Constitucional nº 20/98 inseriu, no art. 249 da Constituição, previsão semelhante, permitindo aos entes federativos constituir fundos integrados por recursos provenientes de contribuições e por bens, direitos e ativos de qualquer natureza, mediante lei, com o objetivo de assegurar recursos para o pagamento de proventos de aposentadoria e pensões concedidas aos respectivos servidores e seus dependentes.

14

superiores. Diversos Estados e municípios instituíram, ainda, Fundos Previdenciários, capitalizados com ativos públicos oriundos de bens e direitos do município.

Na esfera federal, contudo, não foi criada entidade única para gerir o RPPS da União, nem foi criado o fundo previsto no art. 249 da Constituição, para assegurar recursos para o pagamento de proventos de aposentadoria e pensões concedidas aos respectivos servidores e seus dependentes, em adição aos recursos do Tesouro.

A Emenda Constitucional nº 20/98 instituiu, ainda, a possibilidade de que os entes federativos criassem regimes de previdência complementar para os seus servidores ocupantes de cargo efetivo.

Esses regimes, contudo, dependiam da regulamentação em lei complementar, e somente após a edição desse regulamento os entes federativos poderiam instituí-los. Nesse caso, poderiam também estabelecer teto de benefícios para os respectivos regimes próprios igual ao fixado para o RGPS, desobrigando-se de conceder benefícios acima desse valor. Caberia, então, aos fundos de pensão a serem instituídos conceder e manter os benefícios complementares, na forma dos respectivos planos de benefícios. Os servidores já admitidos somente estariam sujeitos às novas regras se manifestassem, prévia e expressamente, opção nesse sentido. O custeio desses fundos de pensão seria rateado entre o participante ou assistido e o respectivo ente estatal na proporção máxima de 1x1, ou seja, a contribuição regular do patrocinador não poderá exceder a contribuição do participante ou assistido.

Dada a não aprovação, pelo Congresso Nacional, do Projeto de Lei Complementar nº 9, de 1999, encaminhado com vistas a essa regulamentação, o Poder Executivo optou, em 2003, por promover alterações ao art. 40 da Constituição, dando ao tema novo regramento, implementadas por meio da Emenda Constitucional nº 41, de 31.12.2003.

A nova redação dada ao § 15 do art. 40 pela EC nº 41, de 2003, passou a prever a implantação do regime de previdência complementar por lei ordinária, de iniciativa do respectivo Poder Executivo, observado o disposto no art. 202 e seus parágrafos. O regime, ademais, deveria ser instituído por intermédio de entidades fechadas de previdência complementar, de natureza pública, que somente poderiam oferecer aos respectivos participantes planos de benefícios somente na modalidade de contribuição definida, ou seja, impedindo a oferta de planos na modalidade de benefício definido, contribuição variável, ou mistos14.

14 As definições dessas modalidades podem ser consultadas na página 43 deste estudo.

15

Além dessa relevante medida, o art. 40 da Constituição foi profundamente alterado. Além de explicitar o caráter contributivo e solidário do regime, mediante a contribuição de ativos, inativos e pensionistas, passou a prever, expressamente, a contribuição ente estatal para o seu custeio. E afastou, para os servidores a serem futuramente admitidos, o direito à aposentadoria integral, bem assim o direito à paridade de reajustes entre ativos e aposentados. Para esses servidores, caberia à Lei disciplinar a regra de cálculo dos benefícios, devendo ser consideradas as remunerações utilizadas como base para as contribuições do servidor aos regimes de previdência de que tratam tanto o art. 40 quanto o art. 201, na forma da lei.

Ao disciplinar a matéria, a Lei nº 10.887/2004, em seu art. 1º, estabeleceu que, no cálculo dos proventos de aposentadoria dos servidores titulares de cargo efetivo de qualquer dos Poderes da União, dos Estados, do Distrito Federal e dos Municípios, incluídas suas autarquias e fundações, será considerada a média aritmética simples das maiores remunerações, utilizadas como base para as contribuições do servidor aos regimes de previdência a que esteve vinculado, correspondentes a 80% (oitenta por cento) de todo o período contributivo desde a competência julho de 1994 ou desde a do início da contribuição, se posterior àquela competência. Os valores assim considerados serão atualizados mês a mês de acordo com a variação integral do índice fixado para a atualização dos salários-de-contribuição considerados no cálculo dos benefícios do regime geral de previdência social.

Os proventos concedidos com base nessas novas regras, sem direito à paridade com os vencimentos dos ativos, seriam reajustados na mesma data e índice em que se der o reajuste dos benefícios do regime geral de previdência social15.

No tocante às pensões, resguardado o direito adquirido, fixou-se nova regra de cálculo. A partir de então, o seu valor passou a corresponder à totalidade dos proventos do servidor falecido ou à totalidade da remuneração do servidor no cargo efetivo em que se deu o falecimento, até o limite máximo estabelecido para os benefícios do RGPS, acrescido de setenta por cento da parcela excedente a este limite.

A regra relativa a aposentadorias especiais foi mantida, sem alterações, ou seja, a depender do disposto em lei complementar. No entanto, não foi estabelecida

15 Não obstante o caráter de lei nacional da Lei nº 10.887, de 2004, com a redação dada pela Lei nº 11.784, de 2008, o STF, no julgamento da ADI 4582, acatou, em 2012, pedido de medida liminar suspendendo a sua aplicação aos entes subnacionais do critério de reajustamento das aposentadorias e pensões concedidas nos termos dessa Lei, por entender estar presente vício formal, em afronta aos artigos 24, inciso XII e § 1º e § 2º, e 25, caput e § 1º da CF.

16

nenhuma exceção às novas regras de cálculo do benefício para os que vierem a se aposentar com menores requisitos de idade e tempo de contribuição.

A EC nº 41/03 revogou, ainda, as regras de transição estabelecidas pela EC 20/98, estabelecendo, porém, duas novas regras de transição.

No seu art. 2º previu que os servidores que houvessem ingressado nos respectivos cargos antes de 16.12.1998 poderiam aposentar-se com proventos calculados segundo as novas regras permanentes (benefício calculado pela média das contribuições) aos 48 ou 53 anos de idade e 30 ou 35 anos de contribuição, desde que cumprido “pedágio” de 20% do tempo faltante para tais requisitos, e mediante redução de 3,5% ou 5% no valor do benefício por ano de antecipação em relação às idades fixadas pela regra permanente (55 ou 60 anos)

Na forma do art. 6º, assegurou aos servidores ingressados até 31.12.2003 o direito a aposentar-se com proventos integrais e à paridade quando cumpridos os requisitos de idade mínima de 55 ou 60 anos, 30 ou 35 anos de contribuição, e, ainda, 20 anos de efetivo exercício no serviço público, 10 anos de carreira e 5 anos de efetivo exercício no cargo em que se der a aposentadoria. Apenas aos professores do serviço público, magistrados e membros do ministério público foi assegurada, na regra de transição, a conversão do tempo já trabalhado até 16.12.1998 com acréscimo, para fins de cálculo do tempo de contribuição remanescente para a aquisição do direito.

A Emenda Constitucional nº 47, de 2005, foi adotada pelo Congresso Nacional para amenizar os impactos da EC 41/03. Para tanto, acrescentou, ainda, uma terceira regra de transição, garantindo aos que houvessem ingressado no serviço público até 16 de dezembro de 1998 o direito a aposentar-se com proventos integrais e direito à paridade, desde computados 30 ou 35 anos de contribuição, 25 anos de efetivo exercício no serviço público, 15 de carreira e 5 anos no cargo em que se der a aposentadoria, e aos 55 ou 60 anos de idade, a qual poderia ser reduzida mediante a dedução de um ano de idade para cada ano de contribuição excedente aos 30 ou 35 anos exigidos. Essas novas regras não previram nenhuma diferenciação quanto aos servidores que fizessem jus a aposentadoria especial.

A adoção dessas novas regras, no âmbito do Regime Próprio da União, já produziu efeitos significativos no sentido de contribuir para o controle e a redução progressiva das despesas com aposentadorias e pensões.

Não obstante o grande volume de aposentadorias concedidas ao longo da tramitação da EC nº 20, de 1998, entre 1995 e 1998, devido ao enorme grau de insegurança por ela trazido quanto ao respeito às expectativas de direito ou direitos adquiridos, e mesmo o efeito dos debates sobre a EC 41/03, que produziram resultado semelhante, levando milhares de servidores a exercer o direito à aposentadoria em

17

2003, o fato é que, a partir de 2004, houve uma nítida redução no volume de aposentadorias concedidas, bem assim uma elevação nas médias de idade dos benefícios concedidos.

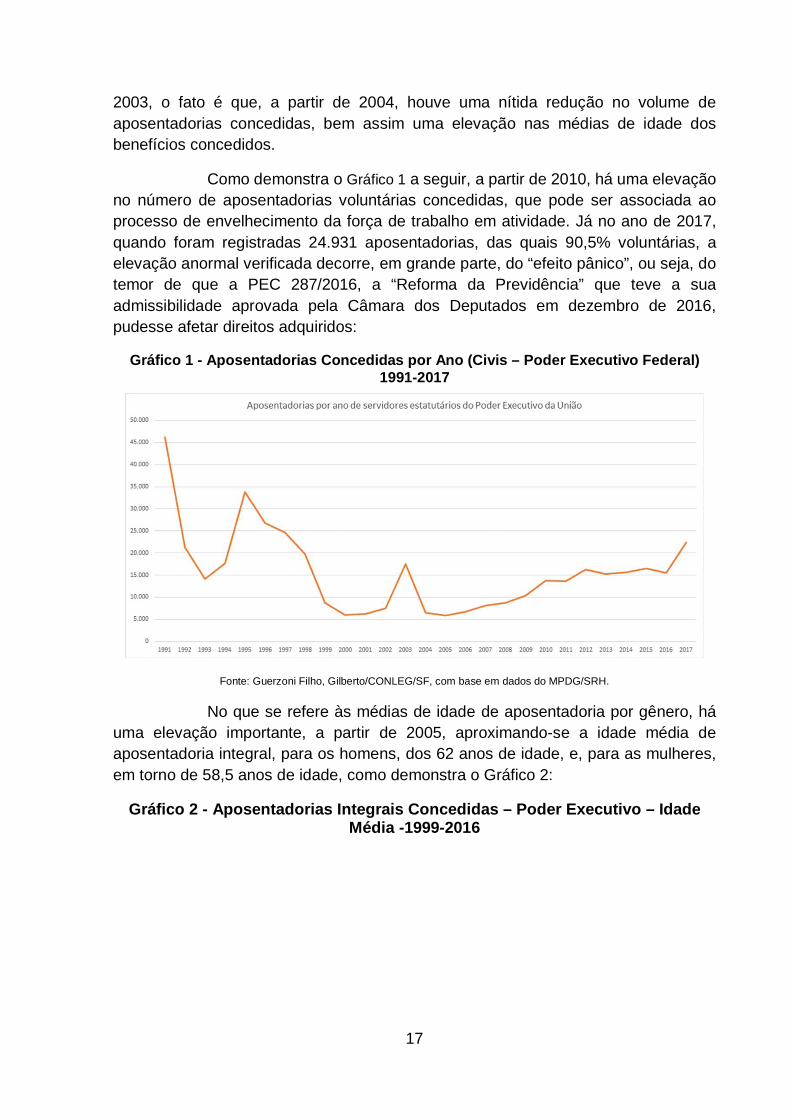

Como demonstra o Gráfico 1 a seguir, a partir de 2010, há uma elevação no número de aposentadorias voluntárias concedidas, que pode ser associada ao processo de envelhecimento da força de trabalho em atividade. Já no ano de 2017, quando foram registradas 24.931 aposentadorias, das quais 90,5% voluntárias, a elevação anormal verificada decorre, em grande parte, do “efeito pânico”, ou seja, do temor de que a PEC 287/2016, a “Reforma da Previdência” que teve a sua admissibilidade aprovada pela Câmara dos Deputados em dezembro de 2016, pudesse afetar direitos adquiridos:

Gráfico 1 - Aposentadorias Concedidas por Ano (Civis – Poder Executivo Federal) 1991-2017

Fonte: Guerzoni Filho, Gilberto/CONLEG/SF, com base em dados do MPDG/SRH.

No que se refere às médias de idade de aposentadoria por gênero, há uma elevação importante, a partir de 2005, aproximando-se a idade média de aposentadoria integral, para os homens, dos 62 anos de idade, e, para as mulheres, em torno de 58,5 anos de idade, como demonstra o Gráfico 2:

Gráfico 2 - Aposentadorias Integrais Concedidas – Poder Executivo – Idade Média -1999-2016

18

Fonte: MPDG/SRH e Boletim Estatístico de Pessoal e Informações Organizacionais nº 248.

Segundo dados de dezembro de 2017, a composição da força de trabalho na Administração Pública Federal indica, porém, que a idade média de homens em atividade é de 46 anos, e a das mulheres, de 45 anos16. A distribuição do total de servidores ativos por faixa etária indica, ainda, que 33,5% da força de trabalho têm entre 51 e 65 anos, ou seja, acha-se na iminência de concluir os requisitos para a aposentadoria, e, com base nas regras atuais, adquirirá direitos em até 9 anos, o que acarretará um grande volume de novos aposentados e sua substituição por novos servidores. Veja-se a Tabela 1 a seguir, com dados mais detalhados relativos a dezembro de 2016:

Tabela 1 - Quantitativo de Servidores – Poder Executivo - por nível de escolaridade do cargo (2016)

Grupos de Idade (Faixa Etária)

Superior Intermediário Auxiliar Sem Informações ² Total

Masc Fem Total Masc Fem Total Masc Fem Total Masc Fem Total Masc Fem Total Até 20 anos 2 1 3 223 126 349 0 0 0 65 19 84 290 146 436 De 21 a 25 anos 1.301 1.121 2.422 4.140 2.784 6.924 8 10 18 1.827 4.714 6.541 7.276 8.629 15.905 De 26 a 30 anos 12.677 11.023 23.700 10.861 9.219 20.080 40 30 70 7.429 12.830 20.259 31.007 33.102 64.109 De 31 a 35 anos 27.212 24.453 51.665 12.842 13.477 26.319 53 28 81 4.489 5.431 9.920 44.596 43.389 87.985 De 36 a 40 anos 29.886 24.609 54.495 8.697 9.849 18.546 50 33 83 2.507 2.471 4.978 41.140 36.962 78.102 De 41 a 45 anos 24.295 18.719 43.014 6.335 8.115 14.450 554 340 894 1.915 1.511 3.426 33.099 28.685 61.784 De 46 a 50 anos 20.036 15.427 35.463 7.849 9.587 17.436 1.767 898 2.665 1.566 1.313 2.879 31.218 27.225 58.443 De 51 a 55 anos 19.260 15.944 35.204 18.532 18.240 36.772 2.912 1.407 4.319 2.075 1.871 3.946 42.779 37.462 80.241 De 56 a 60 anos 15.823 11.378 27.201 20.293 15.723 36.016 2.825 1.400 4.225 2.206 1.467 3.673 41.147 29.968 71.115 De 61 a 65 anos 11.103 6.915 18.018 12.049 8.676 20.725 1.820 1.129 2.949 1.634 910 2.544 26.606 17.630 44.236 De 66 a 70 anos 5.474 2.617 8.091 4.764 3.100 7.864 873 659 1.532 889 366 1.255 12.000 6.742 18.742 Mais de 70 anos 180 56 236 195 59 254 127 52 179 542 155 697 1.044 322 1.366 Total 167.249 132.263 299.512 106.780 98.955 205.735 11.029 5.986 17.015 27.144 33.058 60.202 312.202 270.262 582.464

Fonte: Boletim Estatístico de Pessoal e Informações Organizacionais/MPDG. Dez 2016.

16 Dados do Painel Estatístico de Pessoal do MPDG.

19

Para os que defendem mudanças radicais e de efeitos fiscais imediatos, são insustentáveis a manutenção para os atuais servidores de garantias tais como a paridade de reajustes entre ativos e inativos e a aposentadoria integral. Tais direitos têm sido apontados, pela propaganda governamental, como “privilégios” que justificariam uma profunda reforma da previdência social.

Além disso, são apontadas como necessárias mudanças nos limites de idade: as idades mínimas fixadas pela Emenda Constitucional nº 20/98, de 60 para o homem e 55 anos para a mulher, são tidas como excessivamente baixas, num contexto em que a expectativa de sobrevida dos atuais servidores ativos, assim como a longevidade da massa de aposentados e pensionistas, é provavelmente superior à média da população e à que se verifica no RGPS, refletindo a maior qualificação dos trabalhadores vinculados aos regimes próprios, assim como a sua média de renda e de proventos, que são mais elevadas do que a do RGPS.

Os limites impostos à despesa com pessoal e encargos, até o ano 2036, pelo Novo Regime Fiscal instituído pela Emenda Constitucional nº 95, de 2016, são um elemento de graves repercussões e exercerão enorme pressão no rumo dessas “reformas”.

Segundo a EC 95/2016, a despesa da União, a partir de 2018, não poderá elevar-se em patamar acima da variação da inflação medida pelo IPCA no ano anterior. Haverá limites individualizados de despesa por Poder, e no caso de descumprimento dos limites, ficam vedadas a concessão, a qualquer título, de vantagem, aumento, reajuste ou adequação de remuneração, a criação de cargo, emprego ou função que implique aumento de despesa; a alteração de estrutura de carreira que implique aumento de despesa; e a admissão ou contratação de pessoal, a qualquer título, ressalvadas as reposições de cargos de chefia e de direção que não acarretem aumento de despesa e aquelas decorrentes de vacâncias de cargos efetivos ou vitalícios, e a criação de qualquer despesa obrigatória. Assim, somente será permitida a reposição de pessoal que vier a se aposentar nesse período, mas não a recomposição de quadros que se acham insuficientes, como é o caso da Fiscalização Agropecuária, exceto se houver a correspondente redução em outras rubricas do gasto público.

Em vista disso, acham-se ainda na ordem do dia mudanças e ajustes na Constituição Federal, visando produzir, no curto e médio prazos, a redução dos valores dos benefícios a conceder e de seus valores e períodos de gozo, e cuja discussão e eventual aprovação poderão ser objeto deliberação pelo Congresso Nacional ainda na atual sessão legislativa (2018), caso encerrada a intervenção federal na segurança pública do Rio de Janeiro antes do prazo estabelecido pelo Decreto nº 9.288, de 16.02.2018, ou durante os primeiros anos do próximo período presidencial.

20

4 A previdência complementar: características do regime e do plano de benefícios da Funpresp à luz da Constituição e da Lei 12.618/2012

A opção pela previdência complementar, no âmbito do serviço público, não é medida recente.

No âmbito das empresas estatais, a criação dos “fundos de pensão” remonta a 1904, com a criação da Caixa Montepio dos Funcionários do Banco da Republica do Brazil, que deu origem à PREVI - Caixa de Previdência dos Funcionários do Banco do Brasil, hoje a maior entidade fechada de previdência complementar em atividade na América Latina.

Essa opção está materializada no artigo 202 de Constituição Federal, com a redação dada pela Emenda Constitucional nº 20/98, e afeta o regime de previdência dos servidores públicos de maneira significativa, uma vez que, ao autorizar a fixação de um teto de benefícios para esse regime quando for assegurada a complementação de aposentadorias e pensões por meio de planos de aposentadoria complementar, os entes federativos passam a exonerar-se de garantir o pagamento de benefícios acima do teto fixado para o RGPS, e que corresponde, atualmente, a cerca de 5,91 salários mínimos (R$ 5.645,80).

Segundo dados de 200917, considerando-se apenas os servidores da União, dos Estados e das Capitais, havia 1,311 milhão de servidores com remuneração acima do teto do RGPS. No nível Federal, em novembro de 2017, estimava-se que, apenas no Poder Executivo, 69,6% dos servidores ativos, percebiam remuneração acima do teto do RGPS18.

Com a adoção do regime complementar, e considerando-se a concessão de benefícios previdenciários para um contingente de mesmo número de servidores, haveria, no longo prazo, uma redução expressiva da despesa com benefícios realizada pelo regime próprio, cabendo a sua responsabilidade ao fundo de pensão.

Estimativas apresentadas durante a elaboração e discussão do anteprojeto de lei para instituição da Fundação de Previdência Complementar dos Servidores Públicos da União – FUNPRESP, indicavam que com a sua implementação haveria, no curto prazo, um aumento progressivo da despesa primária, que atingiria 1,11% em 2036. A partir daí o resultado primário seria impactado

17 Segundo dados do MPS/RPPS extraídos da Pesquisa de Orçamento Familiar (POF) 2008-2009. 18 Dados do Portal da Transparência, considerando apenas servidores que perceberam, no mês, mais de 1 Salário Mínimo.

21

positivamente, ou seja, haveria progressiva redução do “déficit” previdenciário, e, a partir de 2055, o resultado fiscal seria positivo, como demonstra o Gráfico 3 a seguir:

Gráfico 3 - Funpresp - Impacto no Resultado Primário* (comparação entre o regime atual e o novo regime em % do PIB)

Fonte: SPPC/MPS, 2012.

As projeções patrimoniais da Funpresp elaboradas pelo extinto Ministério da Previdência Social apontavam, ainda, para um volume de recursos sob a sua gestão da ordem de 3,26% do PIB, 25 anos após a sua instituição, tornando-se, então, o maior fundo de pensão da América Latina:

Gráfico 4 - FUNPRESP – Projeção do Patrimônio

22

Fonte: SPPC/MPS, 2012.

Segundo dados de seu Relatório de 201719, a Funpresp-Exe deverá alcançar, em 2019, 60.000 participantes. Em 2016, a entidade registrou a adesão de 15.050 participantes, totalizando 36.775 participantes. Em novembro de 2017, a Funpresp já contava com 52.052 participantes, com um crescimento total, em relação a 2014, da ordem de 473%, como mostra o Gráfico a seguir:

Gráfico 5 - FUNPRESP – Número de Participantes 2013-2016

19 Relatório Anual de Informações Funpresp-Exe 2016. Brasília: Funpresp-Exe, Abril de 2017.

1471319136

11370 106927224

21316025

9787 10732 11172

2219

9071

21725

36775

52052

0

10000

20000

30000

40000

50000

60000

2013 2014 2015 2016 2017

INGRESSOS NO SP ADESÕES TOTAL Colunas1

23

Fonte: Relatório de Atividades Funpresp, abril de 2017. Ingressos: apenas servidores com remuneração acima do teto do RGPS.

Em 2016, aderiram aos planos da Fundação 93% dos servidores que tomaram posse ao longo do ano, com remuneração acima do teto do INSS. Essa taxa foi de 40% em 2015.

Com a vigência da Lei nº 13.183, de 4 de novembro de 2015, que instituiu a adesão automática para os servidores que ingressam nos órgãos da administração direta, autarquias e fundações, foram registrados, até o final de 2016, 9.882 adesões automáticas. Em 2016, foram 6.813, dos quais 85% permaneceram filiados. Até novembro de 2017, do total de 52.052 participantes, superando as metas previstas para o ano, 1.172 foram servidores que migraram de regime, ou seja, fizeram gozo do direito de opção pelas novas regras20. Em maio de 2018, já se contabilizavam 2,7 mil migrantes para o regime complementar, e um total de 58.885 participantes na Funpresp21.

Segundo o Relatório, a distribuição da taxa de adesão por faixa de renda mostra que os servidores com maior remuneração têm mais interesse na complementação de sua contribuição previdenciária. Na faixa de rendimentos acima de R$ 10 mil, a taxa de adesão foi de 55% em 2016, e para a faixa acima de R$ 14 mil a taxa atingiu 75%. Por faixa etária, os dados têm apontado equilíbrio das taxas de adesão dos servidores de 25 até 44 anos (entre 51%), e menor atratividade para servidores com idades acima de 44 até 54 anos (33%) e acima de 54 anos (22%). Da mesma forma, verifica-se um relativo equilíbrio nas taxas de adesão de homens (47%) e mulheres (48%).

A taxa de adesões por carreira – que depende do número de servidores investidos em seus cargos a partir da vigência do Plano de Benefícios – indica que os Procuradores da Fazenda Nacional foram os principais interessados na adesão (92,6%), seguidos pelos membros da Carreira de Auditor Federal de Finanças e Controle (91,5%) e de Agente de Polícia Federal (91,2%):

Tabela 2 – Funpresp – 15 maiores Taxas de Adesão por Cargo/Carreira (Acumulado até 2016)

Cargo Ingressos Adesões % Adesão

Procurador da Fazenda (MF) 244 226 92,6% Auditor Federal de Finanças e Controle (CGU) 259 237 91,5% Agente de Polícia Federal 3a Classe (DPF) 601 548 91,2%

20 Funpresp atinge 52 mil participantes e tem taxa de adesão de 99% em 2017. https://www.funpresp.com.br/portal/?p=13102 Acesso em fevereiro de 2018. 21 https://www.funpresp.com.br/fique-por-dentro/noticias/2018/maio/atencao-servidor-esta-acabando-o-prazo-para-migracao. Acesso em 17.05.2018.

Analista Técnico de Políticas Sociais (MPDG) 696 595 85,5% Analista em Ciência e Tecnologia (MCTI) 277 232 83,8% Auditor-fiscal da Receita Federal Brasil (MF) 438 335 76,5% Procurador Federal (AGU) 347 256 73,8% Tecnologista (MIN. SAÚDE/MCTI/AEB e outros 784 569 72,6% Analista em Infraestrutura de Transportes ( DNIT 288 209 72,6% Analista Tributário Rec. Federal do Brasil 736 528 71,7% Analista Ambiental (Ibama) 230 164 71,3% Analista do Seguro Social (INSS) 728 512 70,3% Tecnologista em Saúde Pública 237 158 66,7% Analista Administrativo (vários órgãos) 397 255 64,2% Professor do Magistério Superior (Universidades) 17090 10176 59,5%

Fonte: Relatório de Atividades Funpresp, abril de 2017.

No tocante à política de investimentos, a Funpresp-Exe vem adotando perfil conservador, com 92,9% de seu portfólio em títulos públicos e 7,1% em ações, na carteira de investimentos gerida por instituições financeiras (Banco do Brasil, Caixa, Itaú, Santander e Western Asset). A rentabilidade da Carteira de Investimentos do plano ExecPrev avançou 15,28% e do plano LegisPrev, 17,19%, superando o referencial de rentabilidade dos planos, IPCA+4% a.a., que acumulou 10,56% no mesmo período. A carteira gerida diretamente pela Funpresp-Exe, com aplicação integral em títulos públicos, acumulou rentabilidade de 13,51%, também superando o índice de referência dos planos de benefícios administrados pela Funpresp.

Trata-se, assim, de importante instrumento no âmbito do sistema previdenciário, com relevante retrospecto nas empresas estatais, e cuja implementação, no atual contexto, mostra-se inexorável, o que demanda uma compreensão mais detalhada de suas características.

4.1 Fundos de pensão no cenário internacional e no Brasil

Os fundos de pensão, embora sejam um instrumento para garantir os direitos dos empregados, são ao mesmo tempo altamente atraentes para o setor privado. Supostamente, tais fundos teriam a capacidade de atrair recursos extraordinariamente volumosos e promover investimentos potencialmente lucrativos, e a situação presente em vários países da Europa e nos Estados Unidos demonstra o seu potencial.

Outro efeito a ser considerado é o papel dos fundos de pensão para aumentar a taxa de poupança interna tendo em vista uma renda na aposentadoria, e

25

assegurar melhores benefícios aos participantes. Mas há algumas controvérsias, na literatura, a respeito desta capacidade22.

Existe, em todo o mundo, um forte movimento em torno do crescimento dos fundos de pensão. Desde meados da década de 1990, segundo a revista The Economist23, embora as estatísticas sobre o crescimento dos fundos de pensão na Europa sejam insatisfatórias, várias tendências são claras.

Inicialmente, uma vez que os poupadores percebem que não podem contar com um sistema de previdência financiado pelo Estado, tendem a aumentar sua poupança dramaticamente.

Em escala global, os fundos de pensão têm experimentado um crescimento expressivo. Entre os países da Organização para a Cooperação e Desenvolvimento Econômico - OCDE, entre 2005 e 2015, foram criados 198.107 novos fundos de pensão, embora em países como Reino Unido, Irlanda, Suíça, Holanda, Hungria, Bélgica e Itália tenha havido um significativo decréscimo, em parte devido a um ambiente crescentemente competitivo.

Trata-se de tendência iniciada em 2009, marcada por um crescimento moderado, mas constante, de acumulação de ativos a despeito da baixa taxa de retorno dos investimentos, e que cumpriu um importante papel na recuperação das perdas da crise de 2008 (USD 3,4 trilhões). Em países não membros da OCDE, todavia, o patrimônio dos fundos de pensão é ainda baixo, mas cresce mais rapidamente do que nos países da OCDE.

O Gráfico 6 a seguir demonstra o volume de seus ativos, por modalidade (contribuição definida e benefício definido), evidenciando a tendência de crescimento do aporte a fundos de pensão sob modalidade de contribuição definida:

Gráfico 6 - Crescimento dos 1000 maiores fundos de pensão 1996-2017

22 De acordo com o Banco Mundial, não há nenhuma evidência empírica deste efeito, ou seja, não se pode afirmar com segurança que fundos de pensão aumentem a poupança nacional, mas há uma relação entre despesas da previdência social e a poupança dos fundos de pensão. Segundo a Associação Internacional de Seguridade Social, há testemunho escasso de que o sistema de capitalização aumente as taxas de poupança; também não há indicação de que o regime de capitalização reduza os custos econômicos para enfrentar o envelhecimento da sociedade (Associacion Internacional de la Seguridad Social. En busca de un nuevo consenso - resumen. AISS, 1998, 52 p.). Como afirmam ORSZAG & STIGLITZ (ORSZAG, Peter R. & STIGLITZ, Joseph. Rethinking Pension Reform: Ten Myths about Social Security Systems. Documento apresentado na conferência “New Ideas about Old Age Security” (World Bank, September 1999, p. 10), a privatização, entendida como a substituição de um sistema de previdência público por um gerenciado pelo setor privado, e a pré-capitalização ampla (que é a acumulação de ativos contra pagamentos futuros de aposentadorias e pensões) são conceitos distintos, e a privatização não é necessária nem suficiente para a pré-capitalização ampla; por outro lado, a pré-capitalização ampla pode ser cumprida sem a privatização. Embora exista uma volumosa literatura acadêmica demonstrando que a introdução de sistema de previdência em regime de repartição (pay-as-you-go) reduz poupanças nacionais, mudar de um regime de repartição para um regime de contas individuais não implica, necessariamente, num aumento da poupança nacional. 23 When George Soros meets Granny Smith. The Economist, 22 apr 95

26

(em USD trilhões)

Fonte: KOSLOWSKY, Rob. Largest U.S. retirement funds set record at $10.3 trillion in assets. Pension&Investments, 5th February 2018.

Nos sete maiores mercados para fundos de pensão, nos últimos vinte anos, o crescimento dos planos CD foi, em média, de 7,9%, contra 4,5% nos planos BD, e os planos CD respondem atualmente por cerca de 49% dos investimentos totais, e devem ultrapassar os planos BD nos próximos dois anos. Em muitos países, está havendo uma mudança de foco de planos BD para CD, e na Austrália a proporção de planos CD é de 87% do total dos recursos. Contudo, países como Japão (96%), Canadá (95%), Holanda (94%) e Reino Unido (81%) continuavam a ter predominantemente planos BD24.

Os investimentos dos fundos de pensão têm aumentado através dos anos em percentual do PIB na maioria dos países. Apesar da crise de 2008 haver impactado o desempenho, em 2015 e 2016 os resultados ultrapassaram os valores pré-crise em quase todos os países (exceto Finlândia, Hungria, Polônia, Espanha e Portugal) e alcançaram mais de US$ 38 trilhões em 2016 entre os países da OCDE, em parte devido a taxas de retorno líquidas positivas ao longo do período.

Segundo a OCDE, o montante de recursos alocados a fundos de pensão atingiu US$ 39,5 trilhões em todo o mundo, em 2015, e, desse total, US$ 38 trilhões

24 Global pension assets reach record level in 2017. Disponível em https://www.willistowerswatson.com/en/press/2018/02/global-pension-assets-reach-record-level-in-2017. Acesso em fevereiro de 2018.

estavam aplicados em países da OCDE. Na Holanda, os fundos de pensão tinham, em 2016, ativos acumulados equivalentes a 180,3% do PIB, enquanto na Dinamarca os ativos em fundos de pensão eram de 209% do PIB, segundo a OCDE25.

No que se refere ao montante dos recursos totais investidos pelos diferentes fundos de pensão, nos países da OCDE e dos BRICS, como percentual do PIB, observa-se que alguns países, como Holanda, Islândia, Suíça, Austrália, Reino Unido e Estados Unidos, têm, nos fundos de pensão autônomos de trabalhadores e servidores, um importante instrumento de poupança e alavancagem econômica, com aplicação, majoritariamente, no mercado de ações e títulos do mercado financeiro e governamentais.

Os fundos de pensão foram o principal investidor desses recursos em todo o mundo, aplicando diretamente 68% do total26. O total investido em outros 45 países, incluídos os BRICS, atingiu cerca de US$ 1,3 trilhões em 2015.

Nota-se, contudo, que em alguns países relevantes, como os EUA, Suécia, Coreia do Sul e Dinamarca, a garantia de complementações de aposentadoria por meio de contratos de seguros privados ou mesmo aplicações financeiras individuais tem um peso importante no cômputo total dos recursos direcionados à garantia de renda. Nos EUA, em 2016, 59,2% foram alocados a fundos de previdência, e 11,9% a esses contratos, enquanto 28,8% foram destinados a outras formas de complementação de aposentadoria27.

A relação dos maiores fundos de pensão do mundo inclui um rol expressivo de fundos de pensão de servidores públicos. Em 2016, os fundos soberanos e fundos de pensão do setor público responderam por 68,4% do total dos recursos, com 144 fundos entre os 300 maiores do mundo. Entre esses, os fundos que administram recursos dos estados nacionais, destinados ao cumprimento de suas obrigações previdenciárias, respondem por 40% dos ativos totais (US$ 6,3 trilhões). Uma parte expressiva (100 entidades), porém, administra recursos vinculados a regimes de previdência privada para empregados do setor privado (US$ 2,86 trilhões). Assim, do total dos recursos geridos, 40% (US$ 6,3 trilhões) são vinculados a 177 fundos de servidores ou empregados públicos, o que demonstra a importância desses fundos para o setor público:

Tabela 3 - Maiores fundos de pensão – Dezembro de 2016 Rank Fundo de Pensão Pais Ativos totais

1 Government Pension Investment Japão 1,237,636 2 Government Pension Fund Noruega 893,088

25 OECD Pension Market in Focus, 2017. 26 OECD. Pension Market in Focus, 2016, p. 27 OECD.Stat - Funded Pensions Indicators: Assets by type of financing vehicle. Dados relativos a 2016.

28

3 Federal Retirement Thrift EUA 485.575 4 National Pension Coreia do Sul 462.161 5 ABP Holanda 404.310 6 National Social Security China 348.662 7 California Public Employees EUA 306.633 8 Canada Pension Canadá 235.790 8 Central Provident Fund Cingapura 227.102

10 PFZW Holanda 196.461 11 California State Teachers EUA 193.871 12 New York State Common EUA 184.461 12 Local Government Officials Japão 183.161 14 New York City Retirement EUA 171.574 15 Employee Provident Fund Malásia 165.464 16 Florida State Board EUA 153.942 17 Texas Teachers EUA 133.221 18 Ontario Teachers Canada 130.642 19 GEPF África do Sul 119.461 20 ATP Dinamarca 113.160 (...) 69 PREVI Brasil 49.376 (...) 201 Petros Brasil 20.408 (...) 227 Funcef Brasil 17.348 (...)

No que se refere às taxas de retorno, observa-se que, entre 2015 e 2014, a taxa de retorno média dos investimentos nos países da OCDE foi de 2,1%, bastante inferior à verificada no ano anterior (6,8%), o que revela a insegurança da rentabilidade dos ativos e dos mercados em que os recursos são aplicados. Em 2016, o desempenho melhorou (3,04%), mas ainda assim foi inferior àquele. Em alguns países da OCDE, em 2016, as taxas de retorno ultrapassaram 5% (Dinamarca, Polônia, Irlanda e Eslovênia), mas, em países importantes como EUA e México, foi inferior à média, ou mesmo negativo. No Brasil, o desempenho em 2015 foi negativo (-4,89), mas mostrou recuperação em 2016 (6,46%):

Gráfico 7- Taxa de Retorno Líquida dos Investimentos dos Fundos de Pensão – OECD e países selecionados – 2016/2015/2014/2013 - %

29

Fonte: OECD Global Pension Statistics.

Esse comportamento deriva, diretamente, do comportamento das taxas de juros nos mercados internacionais, que, no âmbito dos países europeus, experimentou forte redução nos últimos 5 anos, como demonstra o gráfico a seguir:

Gráfico 8 - Taxas de Juros de Longo Prazo – Europa – 2007/2017 - % anual

A redução nas taxas de juros, impactando o retorno dos fundos de pensão, tem, contudo, também impactos nos seus benefícios e sua sustentabilidade, no longo prazo, aumentando o valor presente dos benefícios a conceder em um cenário de maior longevidade, particularmente no caso dos planos de benefício definido. Essa correlação é apontada por Antolin, Schinch e Yermo (2011). Segundo esses autores,

"Em conclusão, taxas de juros mais baixas terão impacto nos fundos de pensão e companhias de seguro tanto nos ativos quanto nos passivos de seus balanços.

30

Enquanto taxas de juros mais baixas aumentam o valor de títulos de renda fixa, também crescem as responsabilidades dos fundos de pensão e companhias de seguros, com a extensão do impacto dependendo de: (1) se fluxos de caixa futuros são fixos, e (2) até que ponto benefícios a serem pagos no futuro estão sendo ajustados para refletir o novo ambiente econômico. Baixas prolongadas nas taxas de juros que refletem um ambiente de menor crescimento reduzirão o retorno econômico dos portfólio de investimentos. Assim, menores taxas de juros de longo prazo podem levar a pressão para ajustar para baixo as promessas ou garantias de pensão, ou ajustar para cima as contribuições e prêmios para custear as pensões e seguros que se tornam mais caros nesse ambiente prolongado de taxas de juros reduzidas”28.

No Brasil, de acordo com a Subsecretaria do Regime de Previdência Complementar do Ministério da Fazenda29, em novembro de 2017, a previdência complementar fechada operava com 2.688 patrocinadores, 411 instituidores e 306 entidades fechadas de previdência complementar (EFPC) que administravam 1.108 planos de benefícios previdenciários. Até novembro, foram pagos R$ 55,89 bilhões em benefícios, com uma arrecadação de R$ 22,46 bilhões e ativos totais vinculados a planos de benefícios de R$ 819,94 bilhões.

Desses planos, 39% eram planos de contribuição definida, 32% planos de contribuição variável e 29% planos de benefício definido. A situação revela decréscimo no número de EFPC. Em 2000, atuavam no mercado 361 EFPC, patrocinadas por 2.213 companhias.

Das EFPC em atividade, 89 são patrocinadas por entidades públicas (empresas estatais, essencialmente), número que permanece constante nos últimos 16 anos. Outras 196 são EFPC patrocinadas por empresas privadas.

O patrocínio público, porém, responde por 60,79% do total dos ativos. E, entre as 25 maiores EFPC, grande parte tem, como patrocinadores, empresas públicas e sociedades de economia mista:

Tabela 4 – Brasil - 25 Maiores EFPC - 2016

28 ANTOLIN, Pablo, Sebastian Schich and Juan Yermo (2011), “The Economic Impact of Protracted Low Interest Rates on Pension Funds and Insurance Companies”, OECD Journal: Financial Market Trends, Vol. 2011/1. http://dx.doi.org/10.1787/fmt-2011-5kg55qw0m56l. Tradução nossa. 29 Informativo Mensal da Subsecretaria do Regime de Previdência Complementar – nov. 2017. Disponível em http://www.previdencia.gov.br/wp-content/uploads/2018/01/sppcinforme17.11.pdf

Fonte: ABRAPP, Consolidado Estatístico, Outubro de 2017. População referente a: 1) Dezembro/16; 2) Dezembro/14

Desde 1994 o volume de recursos administrado por fundos de pensão vem aumentando progressivamente. Em maio de 2002, esse volume era de R$ 172 bilhões, ao redor de 14,3% do PIB brasileiro. Segundo a Subsecretaria do Regime de Previdência Complementar do MF, o patrimônio total administrado pelo conjunto da EFPC em novembro de 2017 era de R$ 830,19 bilhões, ou 4,4% superior ao de 2016. Esse total equivale a 12,7% do PIB de 2017, enquanto que, em 2016, o patrimônio correspondia a 12,95% do PIB. Ou seja, o crescimento não acompanhou a evolução do PIB.

Os investimentos totais estão concentrados em títulos de Renda Fixa (55,27%). Outros 18,13% se acham aplicados em títulos de Renda Variável, e 17,86% em Multimercado.

32

Ao longo de 2016, a rentabilidade contábil das EFPC alcançou 13,13%, para uma inflação medida pelo INPC de 6,58%, apresentando acréscimo acima das referências de mercado, mas abaixo do IBOVESPA, que alcançou 38,93%. Em 2015, porém, a rentabilidade foi de somente 5,62%, contra uma inflação medida pelo INPC de 11,28%, ano quem que o IBOVESPA apresentou perdas de 13,31%.

Esse é um aspecto essencial do regime de previdência complementar: não há garantia de rendimentos das aplicações, nem a segurança de que o patrimônio do fundo de pensão será suficiente para, no longo prazo, honrar os compromissos assumidos com a atual geração de participantes. Os dados apontados pelo Relatório da Subsecretaria de Regimes Complementares apontam, com efeito, que a situação patrimonial liquida dos fundos de pensão é negativa em R$ 46,42 bilhões, situação que vem se agravando desde 2013, último ano em que a situação patrimonial foi superavitária. Havia, em novembro de 2017, no conjunto das EFPC, um déficit técnico de R$ 69,3 bilhões, que, segundo a Resolução MPS/CGPC nº 26, de 29 de setembro de 200830, deve ser equacionada mediante plano a ser apresentado pela entidade, que poderá contemplar, dentre outras estabelecidas no regulamento do Plano de Benefícios, as seguintes formas, de maneira individual ou combinada: a) aumento do valor das contribuições; b) instituição de contribuição adicional; c) redução do valor dos benefícios a conceder. O aumento das contribuições deverá observar a proporção contributiva de patrocinador, participantes e assistidos em relação às contribuições normais vigentes no período em que for apurado o resultado, ou seja, não poderá ser absorvido pelo patrocinador, somente.

Em termos de cobertura, a previdência complementar fechada abrangia, em dezembro de 2014 (último dado disponível) 2,73 milhões participantes ativos, 565,4 mil aposentados e 174 mil pensionistas, e, ainda, 4,133 milhões de dependentes designados, que são as pessoas com expectativa de gozo de uma pensão em caso de falecimento do participante. O valor do benefício médio foi de R$ 7.436,00 nos planos CD e R$ 9.914,00 nos planos BD, o qual é somado ao benefício concedido pelo regime previdenciário de origem.

Não importa o quão expressivos esses números possam parecer, eles mostram o ainda incipiente caráter do setor: a população alcançada é de apenas 3% da população economicamente ativa ocupada no Brasil (ou aproximadamente 8,1% dos trabalhadores empregados no setor privado com carteira assinada).

Com efeito, os fundos de pensão brasileiros ainda estão muito longe da realidade de países como os Estados Unidos e Reino Unido, onde mais do que metade da força de trabalho participa de fundos de pensão fechados, cujo patrimônio representa mais de 100% do PIB do país. Nos EUA, segundo dados do Bureau of

Statistics, 54% dos trabalhadores empregados no setor privado e 81% dos servidores públicos são filiados a fundos de pensão31.

No Brasil, há um mercado potencial de mais de 41 milhões de trabalhadores empregados que integram a PEA ocupada, e que não participam de qualquer plano de pensão privado, mas cuja adesão a esses planos depende, fundamentalmente, de um maior grau de formalização do emprego, da melhoria da distribuição de renda no país e da confiança na capacidade do regime complementar prover benefícios adequados, no longo prazo.

Um outro aspecto a ser considerado é o fato de que o setor de previdência privada, apesar do seu crescimento nas últimas décadas, ainda sofre de uma grande falta de credibilidade, a partir da experiência brasileira nos anos 197032 e de alguns recentes exemplos internacionais de fracasso, como o registrado no Reino Unido a partir de 1986, onde a oferta de planos privados individuais de aposentadoria pelas companhias de seguros com promessas irreais de retorno e taxas de comissão altas levaram mais de 2 milhões de trabalhadores que migraram da seguridade social pública para a previdência aberta a suportar grandes prejuízos.

Esse é um aspecto essencial do problema, uma vez que a experiência histórica recente relativa à gestão de fundos de pensão para servidores públicos não é das mais meritórias. A gestão de fundos de pensão até a inclusão dos servidores federais no Regime Jurídico Único, em 1990, deu-se num outro marco jurídico e constitucional, onde não havia limites ao financiamento das entidades fechadas de previdência privada como os ora estabelecidos pela EC nº 20/98 e pela EC nº 41/03. Assim, durante as décadas de 1970/80 ocorreram algumas situações que são apontadas como responsáveis por excessivos ônus para os entes patrocinadores, além da manipulação de seus ativos e investimentos em função de interesses do Governo.

Há, portanto, uma lacuna a ser solucionada, que é desenvolver capacidade de governo e implantar uma regulação efetiva. É importante levar em consideração o alerta da Associação Internacional de Seguridade Social no sentido de que o regime de fundos de pensão privado exige uma regulamentação e supervisão muito elaboradas para assegurar que os problemas gerados pela dinâmica do setor

31 Ver https://www.bls.gov/news.release/pdf/ebs2.pdf 32 Ao longo do período do Regime Militar (1964/1985), floresceram no país os “montepios” de previdência privada, muitos deles criados por profissionais liberais e associações militares, como a CAPEMI – Caixa de Pecúlio dos Militares, o MFM - o Montepio da Família Militar, o GBOEx – Grêmio Beneficente dos Oficiais do Exército, o MONTAB – Montepio da Familiar Aeronáutica Brasileira e o MBM - Montepio da Brigada Militar do Rio Grande do Sul. Desvios, má gestão e aplicações mal-feitas levaram à quebra generalizada dessas instituições na década de 1980, causando prejuízos a centenas de milhares de segurados.

34

público não sejam somente substituídos por uma série diferente de problemas originados da dinâmica das operações do setor privado (AISS, 1998).

Com esse objetivo, foram instituídos pela Lei nº 12.154, de 23 de dezembro de 2009 a Superintendência Nacional de Previdência Complementar – PREVIC, e o Conselho Nacional de Previdência Complementar, com órgãos fiscalizador e regulador, respectivamente, dos fundos de pensão, previstos na Lei Complementar nº 109, de 29 de maio de 2001.