Page 1

Academic Conference of Accounting I

Vol. 1 (Februari) Tahun 2019

http://ocs.akbpstie.ac.id/index.php/ACAR/ACA1/schedConf/presentations 129

PENGARUH PERTUMBUHAN LABA DAN LIKUIDITAS

TERHADAP KUALITAS LABA PADA PERUSAHAAN

MANUFAKTUR SEKTOR KARET DAN BATUBARA DI

KOTA PADANG

Reno Angraini1), Renil Septiano2)

Sekolah Tinggi Ilmu Ekonomi KBP

[email protected]

[email protected]

ABSTRAK

This study aims to determine the Effect of Profit Growth and Liquidity on Profit Quality in

2008-2017 (Study of Manufacturing Companies in the Rubber and Coal Sector in Padang

City). The sample used was 3 manufacturing companies consisting of 2 rubber industry

companies and 1 coal industry company. Data from research are secondary data on

company financial statements. Data collection techniques are documentation techniques.

Data analysis using panel regression analysis. Panel data measurement uses a ratio scale.

Based on the results of the partial test, the results of this study indicate that earnings and

liquidity growth affect the quality of earnings with a significance level smaller than 0.05.

This result is obtained from data processing Eviews 8, 2018. For further research, it is

expected to add research variables and number of samples so that research is more

accurate.

Keywords : Profit growth, Liquidity, Earnings quality

DOI : 10.6084/m9.figshare.7603457

Submit : 16 Januari 2019

Accepted : 19 Januari 2019

PENDAHULUAN

Masa era globalisasi saat ini ditemukan banyak perubahan yang dihadapi

dalam dunia bisnis. Seiring dengan hal itu, di dalam dunia bisnis kita dituntun untuk

memberikan informasi yang dibutuhkan dalam pengambilan keputusan. Informasi

tersebut dibutuhkan makin cepat dan lengkap, antara lain informasi yang diperoleh

dari laporan keuangan yang merupakan hasil dari proses akuntansi keuangan dan

melalui media lain, hal ini untuk memberikan informasi keuangan kepada pihak

intern dan ekstern yang menarik perhatian suatu badan atau organisasi pembuat

laporan keuangan beserta dengan aktivitasnya.

Laporan keuangan ialah suatu sumber informasi keuangan yang diberikan

oleh perusahaan kepada publik terutama para investor dan kreditur. Salah satu unsur

laporan keuangan yang menjadi perhatian dan dinantikan informasinya ialah

laporan laba rugi. Laporan laba rugi ialah laporan yang menginformasikan laba

(earnings) perusahaan dalam periode tertentu (Anggarani dan Ficilia, 2011).

Page 2

Academic Conference of Accounting I

Vol. 1 (Februari) Tahun 2019

http://ocs.akbpstie.ac.id/index.php/ACAR/ACA1/schedConf/presentations 130

Sadiah dan Priyadi, (2015) menyatakan bahwa Selain informasi laba yang

digunakan oleh pemakaian laporan keuangan, informasi arus kas juga merupakan

informasi yang dapat diandalkan sebagai dasar dalam pengambilan keputusan

ekonomi. Laporan arus kas dapat memberikan informasi yang memungkinkan para

pemakai untuk mengevaluasi perubahan dalam aktiva bersih perusahaan, struktur

keuangan, dan kemampuan untuk mempengaruhi jumlah arus kas dalam rangka

adaptasi dengan peluang perubahan keadaan.

Rivandi, Muhammad. Sri Madona Saleh, (2017) Kemampuan suatu

perusahaan untuk menghasilkan laba dengan modal yang ditanamkan di dalam

perusahaan disebut juga dengan rasio profitabilitas. Besarnya nilai laba yang

diperoleh dapat dijadikan laba ditahan yang dapat digunakan manajemen untuk

melakukan kegiatan operasional ataupun non-operasional.

Menurut Reyhan dan Arief, (2014) di dalam laporan keuangan laba

merupakan bagian yang sangat terpenting yang sering mendapat perhatian karena

laba digunakan untuk mengukur kinerja perusahaan. Di dalam mencapai tujuan

operasi yang telah ditentukannya tersebut kita dapat mengukur keberhasilan atau

kegagalan bisnis suatu perusahaan dari informasi laba tersebut. Laba tersebut sangat

dibutuhkan untuk memprediksi laba dimasa yang akan datang.

Menurut Kusmuriyanto dan Agustina, (2014) menyatakan bahwa Kualitas

laba adalah laba dalam laporan keuangan yang menggambarkan kinerja keuangan

perusahaan yang sebenarnya. Para investor, calon investor, para analisis keuangan

dan para pengguna informasi keuangan lainnya seharusnya mengetahui pasti

tentang bagaimana kualitas laba yang sebenarnya. Tujuan utama perusahaan ialah

untuk menstabilkan nilai perusahaan. Para investor dengan melihat informasi laba

maka bisa menilai kinerja keuangan perusahaan di masa lalu untuk menilai prospek

perusahaan di masa depan.

Menurut Reyhan dan Arief (2014) Pertumbuhan laba adalah variabel yang

menjelaskan prospek pertumbuhan perusahaan pada masa mendatang. Perusahaan

yang mendapatkan kesempatan untuk tumbuh dan berkembang lebih besar dan juga

mempunyai koefisien respons laba yang tinggi. Kondisi yang menunjukkan bahwa

semakin besar kesempatan perusahaan untuk bertumbuh maka semakin tinggi pula

kesempatan perusahaan untuk mendapatkan laba atau menambah laba pada masa

yang akan datang. Dengan demikian semakin pesat pertumbuhan perusahaan maka

laba yang dihasilkan perusahaan semakin berkualitas.

Irawati, (2012) menyatakan Likuiditas ialah kesanggupan suatu perusahaan

di dalam menutupi hutang jangka pendeknya dengan memakai aktiva lancar yang

dipunyainya. Likuiditas mempunyai pengaruh terhadap kualitas laba karena jika

suatu perusahaan mempunyai kesanggupan di dalam menutupi hutang jangka

pendeknya. Bisa dikatakan bahwa perusahaan tersebut memiliki kinerja keuangan

Page 3

Academic Conference of Accounting I

Vol. 1 (Februari) Tahun 2019

http://ocs.akbpstie.ac.id/index.php/ACAR/ACA1/schedConf/presentations 131

yang baik pula di dalam pemenuhan hutang lancarnya sehingga perusahaan ini tidak

bisa dikatakan melakukan praktik memanipulasikan laba. Jadi likuiditas inilah

yang mempunyai pengaruh yang positif terhadap kualitas laba.

Sadiah dan Priyadi, (2015) Koefisien regresi pertumbuhan laba sebesar 0,011

menunjukkan arah positif. Pertumbuhan laba dalam penelitian ini memiliki

pengaruh positif terhadap kualitas laba. Afni, (2014) menyatakan Hubungan positif

antara pertumbuhan laba terhadap kualitas laba menunjukkan bahwa perusahaan

yang terus bertumbuh, dengan mudah menarik modal dan hal ini merupakan sumber

pertumbuhan. Reyhan, (2014) menyatakan hasil bahwa terdapat pengaruh

Pertumbuhan Laba negatif terhadap Kualitas Laba. Oktarya et al., (1978) Hasil

penelitian ini menunjukkan bahwa pertumbuhan laba tidak berpengaruh terhadap

kualitas laba.

Likuiditas menurut Sadiah dan Priyadi (2015) menyatakan bahwa

berpengaruh positif terhadap kualitas laba. Menurut hasil penelitian Dira & Astika

(2014) menyatakan likuiditas tidak berpengaruh signifikan terhadap kualitas laba.

Menurut hasil penelitian Setiawan (2017), Kusmuriyanto & Agustina (2014),

Irawati (2012) menyatakan bahwa Pertumbuhan laba berpengaruh negatif terhadap

kualitas laba disesuaikan dengan kriteria distribusi rata-rata likuiditas yang masuk

ke dalam kategori kurang likuid. Berarti bahwa rata-rata perusahaan manufaktur

dalam penelitian ini kurang mampu dalam melunasi hutang jangka pendeknya.

Berdasarkan uraian tersebut maka peneliti mengajukan hipotesis yang

dibuktikan secara empiris. Dari beberapa penelitian tersebut disimpulkan hipotesis

penelitian adalah:

H1 : Terdapat pengaruh positif pertumbuhan laba terhadap kualitas laba.

H2 : Terdapat pengaruh negatif likuiditas terhadap Kualitas Laba.

METODE PENELITIAN

Jenis penelitian yang digunakan adalah penelitian kuantitatif. Penelitian

kuantitatif adalah suatu proses menemukan pengetahuan yang menggunakan data

berupa angka sebagai alat menganalisis keterangan mengenai apa yang ingin

diketahui, (Kuntjojo, 2009). Variabel penelitian yaitu Variabel X1 (Pertumbuhan

laba) dan X2 (Likuiditas) sedangkan variabel Y (Kualitas Laba).

Populasi yang ada dalam penelitian ini adalah perusahaan manufaktur sektor

karet dan batubara di Kota Padang periode tahun 2008-2017 yang terdiri dari 3

perusahaan yaitu 2 perusahaan manufaktur sektor karet dan 1 perusahaan

manufaktur sektor batubara di Kota Padang. Teknik pengambilan sampel yang

digunakan adalah teknik sampling secara non profitabilitas, dengan teknik

Page 4

Academic Conference of Accounting I

Vol. 1 (Februari) Tahun 2019

http://ocs.akbpstie.ac.id/index.php/ACAR/ACA1/schedConf/presentations 132

pengambilan sampel yaitu purposive sampling, Penarikan sampel secara Purposive

sampling merupakan penarikan sampel dengan cara memilih subjek berdasarkan

kriteria yang telah ditetapkan oleh peneliti (Kuntjojo, 2009).

Adapun kriteria yang digunakan dalam penelitian ini adalah sebagai berikut

1. Perusahaan manufaktur di Kota Padang yaitu meliputi : Industri karet, dan

industri batubara.

2. Perusahaan yang menerbitkan laporan keuangan tahunan selama periode

penelitian dari tahun 2008 – 2017.

3. Perusahaan yang mempublikasikan laporan keuangan tahunan selama periode

penelitian tahun 2008-2017.

Teknik pengumpulan data menggunakan teknik pengumpulan data

dokumentasi. Pemilihan variabel penelitian dilakukan dengan menyeleksi beberapa

variabel yang telah digunakan dalam penelitian terdahulu. Variabel yang digunakan

dalam penelitian ini diklasifikasikan ke dalam dua klasifikasi variabel, yaitu

variabel dependen (Y) Kualitas laba dan variabel independen (X) pertumbuhan laba

dan likuiditas.

Tabel 1

Operasionalisasi Variabel Penelitian

Kelompok

Variabel

Nama

Variabel

Definisi

Pengukuran

Dependen

(Y)

Kualitas

Laba

Kualitas laba

merupakan laba yang

mencerminkan

kelanjutan laba dimasa

depan, yang ditentukan

oleh komponen akrual

dan kondisi kas yang

menunjukkan keadaan

kinerja perusahaan

yang sebenarnya

(Warinto & Rusiti,

2012).

ERC = Arus Kas

Operasi

EBIT

Di mana :

ERC = Earnings

Response

Coefficient

EBIT = Laba sebelum

pajak

penghasilan

Independen

(X1)

Pertumbuhan

Laba

Apabila informasi laba

yang disajikan dalam

laporan keuangan

menunjukkan laba yang

sebenarnya, maka laba

yang dihasilkan

tersebut adalah laba

yang berkualitas

PL= LB tahun t - LB

tahunt-1

LB tahun t

Di mana :

PL = Pertumbuhan

Laba

LB tahun t = Laba tahun

sekarang

Page 5

Academic Conference of Accounting I

Vol. 1 (Februari) Tahun 2019

http://ocs.akbpstie.ac.id/index.php/ACAR/ACA1/schedConf/presentations 133

(Sadiah & Priyadi,

2015).

LB tahun t-1 = Laba

tahun sebelumnya

Independen

(X2)

Likuiditas Likuiditas adalah

kemampuan

perusahaan dalam

memenuhi kewajiban

jangka pendeknya

dengan aktiva lancar

yang dimiliki

(Kusmuriyanto &

Agustina, 2014)

Di mana:

CR = Current Rasio

Pengujian Kelayakan Model Effect

Menurut Mansuri (2016) untuk menentukan model regresi panel yang akan

dibentuk dan dianalisis maka terlebih dahulu dilakukan pengujian kelayakan pada

model regresi panel dengan menggunakan uji sebagai berikut :

c. Uji Chow atau Likelyhood Test

Uji ini digunakan untuk pemilihan antara model Fixed Effect dan Common

Effect.

d. Uji Hausman

Hausman Test adalah pengujian statistik untuk memilih apakah model Fixed

Effect atau Random Effect yang paling tepat digunakan. Setelah selesai

melakukan uji Chow dan jika diperoleh model yang tepat adalah Fixed Effect,

maka selanjutnya kita melakukan pengujian untuk memilih model Fixed

Effect atau Random Effect yang paling tepat.

Teknik Analisis Data

Uji Asumsi Klasik

1. Uji Normalitas

Menurut (Mansuri, 2016) pengujian yang dilakukan untuk menguji apakah

residual yang dibentuk oleh sebuah model regresi linier terdistribusi normal atau

tidak, bukan variabel bebas ataupun variabel terikat disebut dengan uji normalitas.

Untuk mengetahui residual terdistribusi normal atau tidak dapat menggunakan

metode Jarque-Bera apabila probabilitas Jarque-Bera lebih besar dari 0,05 maka

dapat diartikan bahwa residual terdistribusi normal dan begitu sebaliknya apabila

nilainya lebih kecil maka menandakan tidak residual dan tidak terdistribusi normal.

2. Uji Multikolinearitas

Uji Multikolinearitas digunakan untuk melihat ada atau tidaknya hubungan

(korelasi) antara sesama variabel bebas. Uji ini menggunakan metode korelasi. Jika

Page 6

Academic Conference of Accounting I

Vol. 1 (Februari) Tahun 2019

http://ocs.akbpstie.ac.id/index.php/ACAR/ACA1/schedConf/presentations 134

nilai korelasi antar variabel bebasnya kecil dari > 0,8 maka dapat dikatakan tidak

mengandung masalah multikolinearitas. (Mansuri, 2016)

3. Uji Heteroskedastisitas

Uji Heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi

terjadi atau tidaknya persamaan variance dari residual antara satu pengamatan

dengan yang lainnya. Untuk menguji ada atau tidaknya heteroskedastisitas

dilakukan dengan Uji Glejser/Metode Glejser. Terjadi atau tidaknya

heteroskedastisitas pada model regresi linear adalah dilihat Probability. F-statistic

(F hitung). Jika nilai probability F terhitung lebih besar dari tingkat alpha 5% maka

Ho diterima artinya tidak terjadi heteroskedastisitas, sebaliknya apabila nilai

Probability F terhitung kecil dari 5% maka Ho ditolak artinya terjadi

heterokesdastisitas. (Mansuri, 2016)

Uji ini dilakukan untuk mengetahui pengaruh variabel bebas (X) yang

jumlahnya lebih dari satu terhadap variabel terikatnya (Y). Persamaan regresi linear

berganda yang dipergunakan untuk menganalisis variabel tersebut adalah sebagai

berikut :

Y = α + β1 X1 + β2 X 2 + ε

Di mana :

Y = Kualitas Laba (Y)

X1 = Pertumbuhan Laba

X2 = Likuiditas

α = Konstanta

Uji hipotesis

Pengujian hipotesis ini secara umum yang dilakukan di dalam penelitian ini adalah

:

1. Uji R ( Koefisien Determinasi )

Koefisien determinasi menyatakan modifikasi pengaruh antara variabel-

variabel bebas terhadap variabel terikatnya. Regresi linear berganda dilakukan

untuk memperkirakan dan mengukur tingkat kepastiannya. Variabel independen

lebih dari satu pada penelitian ini maka digunakanlah Adjusted R Square. Nilai yang

dimiliki Adjusted Square yaitu angka 0 sampai 1. Nilai Adjusted R Square dikatakan

semakin besar apabila mendekati angka satu yang memperlihatkan bahwa model

yang dirumuskan tersebut telah menjelaskan perubahan pengungkapan kinerja

keuangan. (Mansuri, 2016)

2. Uji t (Koefisien Regresi)

Uji t digunakan untuk menguji apakah parameter yang diduga untuk

mengestimasi model regresi linier berganda sudah merupakan parameter yang

sudah tepat atau belum. Maksudnya adalah parameter di atas mampu menjelaskan

perilaku variabel independen dalam mempengaruhi variabel dependen. Jika nilai

Page 7

Academic Conference of Accounting I

Vol. 1 (Februari) Tahun 2019

http://ocs.akbpstie.ac.id/index.php/ACAR/ACA1/schedConf/presentations 135

probability hitung lebih rendah dari tingkat kesalahan 5% berarti dapat diartikan

bahwa variabel independen berpengaruh terhadap variabel dependen, atau

sebaliknya jika nilai t hitung lebih tinggi dari 5% artinya variabel dependen tidak

berpengaruh terhadap variabel independen (Mansuri, 2016).

HASIL DAN PEMBAHASAN

Pengujian Prasyarat kelayakan Model

Tabel 2

Hasil Uji likelihood (Fixed Effect)

Redundant Fixed Effects Tests

Equation: Untitled

Test cross-section fixed effects

Effects Test Statistic d.f. Prob.

Cross-section F 18.192389 (2,16) 0.0001

Cross-section Chi-square 24.906574 2 0.0000

Sumber : Pengolahan data Eviews 8 2018

Berdasarkan tabel di atas diketahui bahwa nilai profitabilitas Cross-section

Chi-square adalah sebesar 0,0000 < 0,05 artinya H1 diterima, jadi kesimpulannya

model yang digunakan adalah Fixed Effect Model (FEM).

Tabel 3

Hasil Uji Hausman (Random Effect)

Correlated Random

Effects - Hausman Test

Equation: Untitled

Test cross-section random effects

Test Summary

Chi-Sq.

Statistic Chi-Sq. d.f. Prob.

Cross-section random 36.384779 2 0.0000

Sumber : Pengolahan Data Eviews 8 2018

Berdasarkan tabel di atas dapat diketahui bahwa nilai profitabilitas Cross-

section random adalah sebesar 0,0000 < 0,05 artinya H0 ditolak, jadi kesimpulannya

Random Effect Model (REM) ini tidak layak untuk digunakan.

Page 8

Academic Conference of Accounting I

Vol. 1 (Februari) Tahun 2019

http://ocs.akbpstie.ac.id/index.php/ACAR/ACA1/schedConf/presentations 136

Tabel 4

Hasil Pengujian Regresi Panel (FEM)

Variable Coefficient Std. Error t-Statistic Prob.

C 0.361966 0.557650 0.649092 0.5255

LOGPL 0.021787 0.113256 0.192367 0.8499

LOGLK 0.585331 0.657764 0.889881 0.3867

Effects Specification

Cross-section fixed (dummy variables)

R-squared 0.907312 Mean dependent var 0.703116

Adjusted R-squared 0.884139 S.D. dependent var 1.478785

S.E. of regression 0.503353 Akaike info criterion 1.669208

Sum squared resid 4.053832 Schwarz criterion 1.917903

Log likelihood -12.52668 Hannan-Quinn criter. 1.723181

F-statistic 39.15532 Durbin-Watson stat 2.260472

Prob(F-statistic) 0.000000

Sumber :Pengolahan data Eviews 8 2018

Berdasarkan pembentukan kelayakan model dalam penelitian ini, model yang

layak digunakan adalah Fixed Effect Model (FEM) dari tabel terlihat bahwa

koefisien determinasi untuk model regresi antara pertumbuhan laba dan likuiditas

terhadap kualitas laba adalah sebesar 0.361966, perhitungan diperoleh nilai

koefisien regresi pertumbuhan laba (X1) sebesar 0,021787, nilai koefisien regresi

likuiditas (X2) Sebesar 0,585331.

Gambar 1

Hasil Uji Normalitas (Jarque-Bera Test)

0

1

2

3

4

5

6

7

-1.0 -0.5 0.0 0.5 1.0

Series: Standardized Residuals

Sample 2008 2017

Observations 21

Mean -3.97e-17

Median -0.048621

Maximum 1.158343

Minimum -1.012980

Std. Dev. 0.450213

Skewness 0.194269

Kurtosis 4.175268

Jarque-Bera 1.340689

Probability 0.511532

Sumber : Pengolahan data Ewievs 8 2018

Page 9

Academic Conference of Accounting I

Vol. 1 (Februari) Tahun 2019

http://ocs.akbpstie.ac.id/index.php/ACAR/ACA1/schedConf/presentations 137

Berdasarkan hasil diatas terlihat bahwa nilai probability Jarque-Bera sebesar

0,511532 > 0,05 dengan demikian dapat disimpulkan bahwa data dari variabel

dalam penelitian ini telah terdistribusi normal.

Tabel 5

Hasil Pengujian Multikolinearitas

LOG(PL) LOG(LK)

LOG(PL) 1.000000 0.061768

LOG(LK) 0.061768 1.000000

Sumber : Pengolahan data Eviews 8 2018

Berdasarkan tabel diatas, dapat diketahui nilai korelasi semua variabel < 0,8

maka dapat dikatakan model ini tidak mengandung masalah multikolinearitas.

Artinya pada model ini tidak terdapat hubungan yang kuat antar variabel bebas.

Tabel 6

Hasil Pengujian Heteroskedastisitas Uji Glejser

Dependent Variable: RESABS

Method: Panel Least Squares

Date: 12/29/18 Time: 11:20

Sample: 2008 2017

Periods included: 10

Cross-sections included: 3

Total panel (unbalanced) observations: 21

Variable Coefficient Std. Error t-Statistic Prob.

C 0.594913 0.203202 2.927688 0.0099

LOGPL 0.063220 0.041269 1.531899 0.1451

LOGLK -0.180322 0.239683 -0.752335 0.4628

Sumber : Pengolahan Data Eviews 8 2018

Tabel di atas menunjukkan estimasi Uji Glejser Nilai Probability

pertumbuhan laba sebesar 0,1451 > alpha 0,05 dan likuiditas 0,4628 > alpha 0,05.

Sehingga dapat disimpulkan bahwa seluruh variabel penelitian yang digunakan

terbebas dari gejala heteroskedastisitas, sehingga tahapan pengolahan data lebih

lanjut dapat segera dilakukan.

Tabel 7

Hasil Pengujian t (Parsial)

Page 10

Academic Conference of Accounting I

Vol. 1 (Februari) Tahun 2019

http://ocs.akbpstie.ac.id/index.php/ACAR/ACA1/schedConf/presentations 138

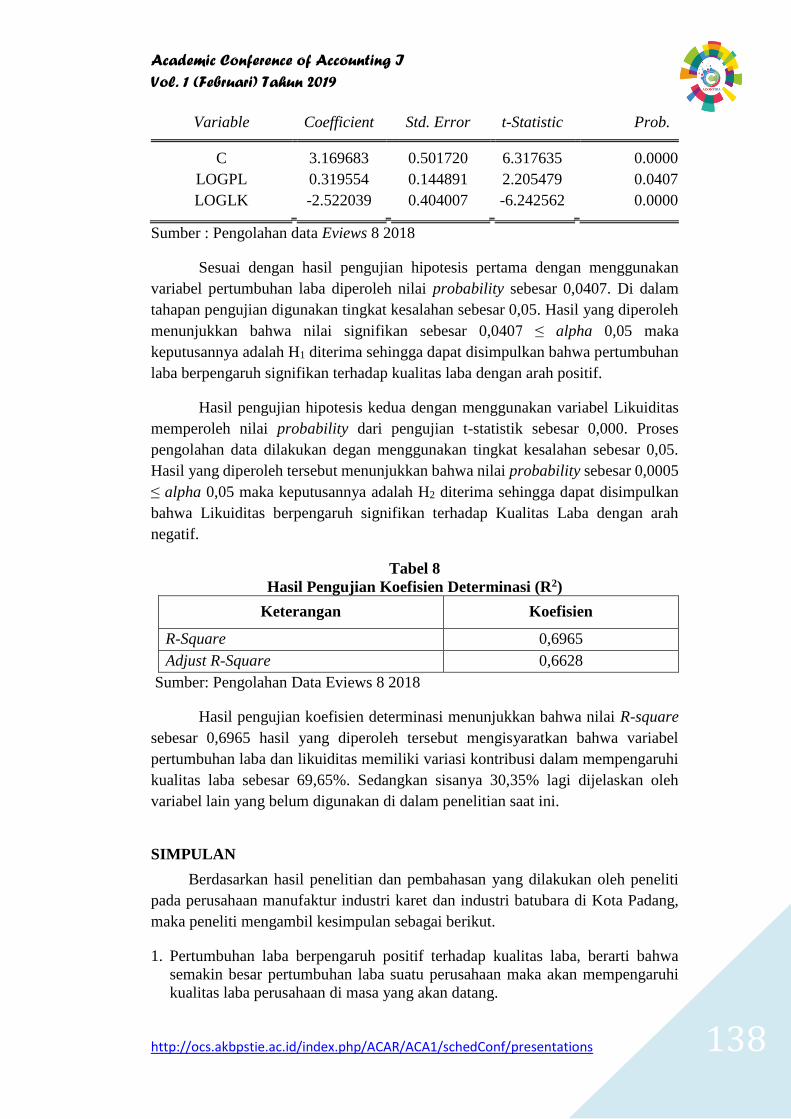

Variable Coefficient Std. Error t-Statistic Prob.

C 3.169683 0.501720 6.317635 0.0000

LOGPL 0.319554 0.144891 2.205479 0.0407

LOGLK -2.522039 0.404007 -6.242562 0.0000

Sumber : Pengolahan data Eviews 8 2018

Sesuai dengan hasil pengujian hipotesis pertama dengan menggunakan

variabel pertumbuhan laba diperoleh nilai probability sebesar 0,0407. Di dalam

tahapan pengujian digunakan tingkat kesalahan sebesar 0,05. Hasil yang diperoleh

menunjukkan bahwa nilai signifikan sebesar 0,0407 ≤ alpha 0,05 maka

keputusannya adalah H1 diterima sehingga dapat disimpulkan bahwa pertumbuhan

laba berpengaruh signifikan terhadap kualitas laba dengan arah positif.

Hasil pengujian hipotesis kedua dengan menggunakan variabel Likuiditas

memperoleh nilai probability dari pengujian t-statistik sebesar 0,000. Proses

pengolahan data dilakukan degan menggunakan tingkat kesalahan sebesar 0,05.

Hasil yang diperoleh tersebut menunjukkan bahwa nilai probability sebesar 0,0005

≤ alpha 0,05 maka keputusannya adalah H2 diterima sehingga dapat disimpulkan

bahwa Likuiditas berpengaruh signifikan terhadap Kualitas Laba dengan arah

negatif.

Tabel 8

Hasil Pengujian Koefisien Determinasi (R2)

Keterangan Koefisien

R-Square 0,6965

Adjust R-Square 0,6628

Sumber: Pengolahan Data Eviews 8 2018

Hasil pengujian koefisien determinasi menunjukkan bahwa nilai R-square

sebesar 0,6965 hasil yang diperoleh tersebut mengisyaratkan bahwa variabel

pertumbuhan laba dan likuiditas memiliki variasi kontribusi dalam mempengaruhi

kualitas laba sebesar 69,65%. Sedangkan sisanya 30,35% lagi dijelaskan oleh

variabel lain yang belum digunakan di dalam penelitian saat ini.

SIMPULAN

Berdasarkan hasil penelitian dan pembahasan yang dilakukan oleh peneliti

pada perusahaan manufaktur industri karet dan industri batubara di Kota Padang,

maka peneliti mengambil kesimpulan sebagai berikut.

1. Pertumbuhan laba berpengaruh positif terhadap kualitas laba, berarti bahwa

semakin besar pertumbuhan laba suatu perusahaan maka akan mempengaruhi

kualitas laba perusahaan di masa yang akan datang.

Page 11

Academic Conference of Accounting I

Vol. 1 (Februari) Tahun 2019

http://ocs.akbpstie.ac.id/index.php/ACAR/ACA1/schedConf/presentations 139

2. Likuiditas berpengaruh negatif terhadap kualitas laba, berarti bahwa perusahaan

mampu menutupi hutang lancar dengan aktiva lancar yang dimiliki oleh

perusahaan dan akan semakin tinggi pula kualitas labanya.

UCAPAN TERIMA KASIH

Terima kasih kepada ketua Sekolah Tinggi Ilmu Ekonomi KBP, Ketua

Program Studi, Dosen Pembimbing Skripsi, Dosen Pembimbing Akademik, PT.

Inti Vulkatama, PT. Lembah Karet Tbk, PT. Bukit Asam Tbk, kepada orang tua

penulis yang telah memberikan semangat dan doanya kepada penulis.

DAFTAR PUSTAKA

Afni, S. M. (2014). Pengaruh persistensi laba, alokasi pajak antar periode, ukuran

perusahaan, pertumbuhan laba dan profitabilitas terhadap kualitas laba. Jom

Fekon, 1(2), 1–21.

Anggarani, D., & Ficilia, I. (2011). Analisis Pengaruh Profitabilitas Dan Risiko

Terhadap Modal Kerja Bersih Pada Perusahaan Tekstil Di Bursa Efek

Indonesia. SKRIPSI (Vol. 3).

Dira, K. P., & Astika, I. B. P. (2014). Pengaruh struktur modal, likuiditas,

pertumbuhan laba, dan ukuran perusahaan pada kualitas laba. E-Jurnal

Akuntansi Universitas Udayana, 1(7), 64–78.

Irawati, D. E. (2012). Pengaruh Struktur Modal, Pertumbuhan laba, Ukuran

Perusahaan dan Likuiditas terhadap kualitas Laba. Accounting Analysis

Journal, 1(2), 1–6. https://doi.org/https://doi.org/10.15294/aaj.v1i2.572

Kuntjojo, D. (2009). METODE PENELITIAN.

Kusmuriyanto, S. S., & Agustina, L. (2014). Pengaruh Struktur Modal, Ukuran

Perusahaan,Likuiditas dan Return On Asset Terhadap Kualitas Laba.

Accounting Analysis Journal, 3(1), 26–33.

https://doi.org/https://doi.org/10.15294/aaj.v3i1.3897

Mansuri. (2016). Modul Eviews.

Oktarya, E., Syafitri, L., & Wijaya, T. (2014). Pengaruh Pertumbuhan Laba ,

Investment Opportunity Set , Leverage dan Ukuran Perusahaan Terhadap

Kualitas Laba pada Perusahaan Manufaktur yang Terdaftar di BEI, (x), 1–12.

Reyhan, A. dan R. (2014). Pengaruh Komite Audit, Asimetri Informasi, Ukuran

Perusahaan, Pertumbuhan Laba Dan Profitabilitas Terhadap Kualitas Laba

(Studi Pada Perusahaan Manufaktur yang Terdaftar di BEI 2009-2010) By.

Accounting Analysis Journal, 1(2), 1–17.

Page 12

Academic Conference of Accounting I

Vol. 1 (Februari) Tahun 2019

http://ocs.akbpstie.ac.id/index.php/ACAR/ACA1/schedConf/presentations 140

Rivandi, Muhammad. Sri Madona Saleh, R. S. (2017). Leverage, Profitabilitas,

Ukuran Perusahaan, Pengungkapan Corporate Social Responsibility dengan

Pendekatan Kausalitas. Jurnal Pundi, 1(1), 11–22.

Sadiah, H., & Priyadi, M. P. (2015). Pengaruh Leverage , Likuiditas , Size ,

Pertumbuhan Laba Dan Ios, 4(5).

Setiawan, B. R. (2017). Pengaruh Ukuran Perusahaan,Profitsbilitas,Likuiditas,dan

Leverage terhadap Kualitas Laba. MENARA Ilmu, XI(77), 243–255.

Warinto, P., & Rusiti, C. (2012). Pengaruh Ukuran Perusahaan, Struktur Modal,

Likuiditas dan Invstment Opprtunity Set (IOS) terhadap Kualitas Laba pada

Perusahaan Manufaktur yang Terdaftar di BEI. Jurnal Ekonomi Dan Bisnis,

Vol. 26(1), Hal: 1-15.