( UNIVERSITAS MARITIM RAJA ALI HAJI(2014) Page 1 Pengaruh Capital Structure, Debt To Equity Ratio, Net Profit Margin dan Current Ratio terhadap Earning Per Share pada Perusahaan Manufaktur Sektor Industri Barang Konsumsi yang terdaftar di Bursa Efek Indonesia Periode 2008-2013 Afrina Ratnasari Hasibuan 100462201015 Fakultas Ekonomi Universitas Maritim Raja Ali Haji ABSTRAK Penelitian ini bertujuan untuk mengetahui pengaruh Capital Structure, Debt To Equity Ratio, Net Profit Margin dan Current Ratio secara parsial maupun simultan terhadap Earning Per Share pada perusahaan Manufaktur Sektor Industri Barang Konsumsi yang terdaftar di Bursa Efek Indonesia. Populasi dalam penelitian ini adalah perusahaan Manufaktur Sektor Industri Barang Konsumsi yang terdaftar di Bursa Efek Indonesia periode 2008 – 2013. Dalam penentuan sampel menggunakan metode purposive sampling. Dari 24 perusahaan, didapatlah 16 perusahaan yang memenuhi criteria untuk dijadikan sampel dalam penelitian ini. Analisis data menggunakan analisis regresi linier berganda dengan menggunakan SPSS 21. Hasil dalam penelitian ini menunjukkan secara parsial variabel Net Profit Margin berpengaruh signifikan terhadap Earning Per Share sedan`gkan pada variabel Capital Structure, Debt To Equity Ratio dan Current Ratio tidak berpengaruh terhadap Earning Per Share pada perusahaan Manufaktur Sektor Industri Barang Konsumsi yang terdaftar di Bursa Efek Indonesia. Secara simultan Capital Structure, Debt To Equity Ratio dan Current Ratio berpengaruh signifikan terhadap Earning Per Share pada perusahaan Manufaktur Sektor Industri Barang Konsumsi yang terdaftar di Bursa Efek Indonesia periode 2008 – 2013. Kata kunci : Earning Per Share, Capital Structure, Debt To Equity Ratio, Net Profit Margin dan Current Ratio PENDAHULUAN Seiring dengan berkembangnya perekonomian yang semakin cepat dan kompleks setiap waktunya, menyebabkan semakin ketatnya persaingan antara perusahaan untuk mempertahankan eksistensinya. Perusahaan harus mempunyai manajemen yang baik serta mampu melakukan penyesuaian diri terhadap perubahan-perubahan yang ada seperti pemerintahan dan politik. Di lain pihak pertumbuhan perusahaan secara terus menerus sangat diperlukan untuk mempertahankan kelangsungan hidupnya dan memberi kesejahteraan yang tinggi kepada pemegang saham.

Transcript

(

U N I V E R S I T A S M A R I T I M R A J A A L I H A J I ( 2 0 1 4 )

Page 1

Pengaruh Capital Structure, Debt To Equity Ratio, Net Profit Margin dan

Current Ratio terhadap Earning Per Share pada Perusahaan Manufaktur

Sektor Industri Barang Konsumsi yang terdaftar di Bursa Efek Indonesia

Periode 2008-2013

Afrina Ratnasari Hasibuan

100462201015

Fakultas Ekonomi

Universitas Maritim Raja Ali Haji

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh Capital Structure,

Debt To Equity Ratio, Net Profit Margin dan Current Ratio secara parsial maupun

simultan terhadap Earning Per Share pada perusahaan Manufaktur Sektor Industri

Barang Konsumsi yang terdaftar di Bursa Efek Indonesia.

Populasi dalam penelitian ini adalah perusahaan Manufaktur Sektor

Industri Barang Konsumsi yang terdaftar di Bursa Efek Indonesia periode 2008 –

2013. Dalam penentuan sampel menggunakan metode purposive sampling. Dari

24 perusahaan, didapatlah 16 perusahaan yang memenuhi criteria untuk dijadikan

sampel dalam penelitian ini. Analisis data menggunakan analisis regresi linier

berganda dengan menggunakan SPSS 21.

Hasil dalam penelitian ini menunjukkan secara parsial variabel Net Profit

Margin berpengaruh signifikan terhadap Earning Per Share sedan`gkan pada

variabel Capital Structure, Debt To Equity Ratio dan Current Ratio tidak

berpengaruh terhadap Earning Per Share pada perusahaan Manufaktur Sektor

Industri Barang Konsumsi yang terdaftar di Bursa Efek Indonesia. Secara

simultan Capital Structure, Debt To Equity Ratio dan Current Ratio berpengaruh

signifikan terhadap Earning Per Share pada perusahaan Manufaktur Sektor

Industri Barang Konsumsi yang terdaftar di Bursa Efek Indonesia periode 2008 –

2013.

Kata kunci : Earning Per Share, Capital Structure, Debt To Equity Ratio, Net

Profit Margin dan Current Ratio

PENDAHULUAN Seiring dengan berkembangnya perekonomian yang semakin cepat dan

kompleks setiap waktunya, menyebabkan semakin ketatnya persaingan antara

perusahaan untuk mempertahankan eksistensinya. Perusahaan harus mempunyai

manajemen yang baik serta mampu melakukan penyesuaian diri terhadap

perubahan-perubahan yang ada seperti pemerintahan dan politik. Di lain pihak

pertumbuhan perusahaan secara terus menerus sangat diperlukan untuk

mempertahankan kelangsungan hidupnya dan memberi kesejahteraan yang tinggi

kepada pemegang saham.

(

U N I V E R S I T A S M A R I T I M R A J A A L I H A J I ( 2 0 1 4 )

Page 2

Tujuan utama perusahaan pada dasarnya adalah untuk meningkatkan dan

memaksimalkan keuntungan pemilik perusahaan. Keuntungan perusahaan

tercermin dalam laba bersih pada laporan keuangan. Sedangkan keuntungan

pemilik perusahaan lebih spesifik lagi tercermin dalam laba untuk pemegang

saham biasa atau disebut sebagai Earning Per Share (EPS) atau laba per lembar

saham.

Earning Per Share (EPS) atau laba per lembar saham adalah tingkat

keuntungan bersih untuk tiap lembar saham yang mampu diraih perusahaan pada

saat menjalankan operasinya. EPS dapat dijadikan indikator apakah suatu

perusahaan mampu meningkatkan keuntungan. semakin besar Earning Per Share

dalam jumlah saham yang konstan, maka laba setelah pajak yang dihasilkan akan

semakin besar.

Berdasarkan uraian di atas, maka peneliti tertarik untuk melakukan

penelitian dan menyajikan dalam suatu penelitian ilmiah dengan judul “Pengaruh

Capital Structure, Debt to Equity Ratio, Net Profit Margin, dan Current Ratio

Terhadap Earning Per Share pada Perusahaan Manufaktur Sektor Industri

Barang Konsumsi yang Terdaftar di Bursa Efek Indonesia Periode 2008-

2013”.

Batasan Masalah

Masalah yang diangkat dalam penelitian ini terlalu luas jika diteliti secara

meyeluruh, maka dari itu agar pembahasan tidak terlalu meluas, peneliti merasa

perlu memberikan batasan masalah, adapun batasan masalah dalam penelitian ini

adalah variabel bebas yang digunakan ada 4 yaitu Capital Structure, Debt To

Equity Ratio, Net Profit Margin dan Current Ratio.

Perumusan Masalah Berdasarkan latar belakang masalah penelitian yang telah diuraikan dan

sehubungan dengan judul yang diangkat sebagai topik permasalahan, maka dalam

menentukan identifikasi masalah yang akan dibahas adalah sebagai berikut:

1. Apakah Capital Structure berpengaruh terhadap Earning Per Share pada

perusahaan Manufaktur Sektor Industri Barang Konsumsi yang terdaftar di

BEI periode 2008-2013.

2. Apakah Debt to Equity Ratio berpengaruh terhadap Earning Per Share pada

perusahaan Manufaktur Sektor Industri Barang Konsumsi yang terdaftar di

BEI periode 2008-2013..

3. Apakah Net Profit Margin berpengaruh terhadap Earning Per Share pada

perusahaan Manufaktur Sektor Industri Barang Konsumsi yang terdaftar di

BEI periode 2008-2013..

4. Apakah Current Ratio berpengaruh terhadap Earning Per Share pada

perusahaan Manufaktur Sektor Industri Barang Konsumsi yang terdaftar di

BEI periode 2008-2013.

5. Apakah Capital Structure, Debt to Equity Ratio, Net Profit Margin dan

Current Ratio berpengaruh secara simultan terhadap Earning Per Share pada

perusahaan Manufaktur Sektor Industri Barang Konsumsi yang terdaftar di

BEI periode 2008-2013.

(

U N I V E R S I T A S M A R I T I M R A J A A L I H A J I ( 2 0 1 4 )

Page 3

KAJIAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS

Kajian Pustaka

Earning Per Share

Menurut Fahmi (2012), Earning Per Share atau pendapatan per lembar

saham adalah bentuk pemberian keuntungan yang diberikan kepada para

pemegang saham dari setiap lembar saham yang dimiliki.

Capital Structure

Rasio ini menunjukkan perbandingan yang dimiliki oleh suatu perusahaan

dalam proposi antara utang jangka panjang dengan modal sendiri. Jika utang

jangka panjang lebih besar dari modal sendiri, berarti biaya aktiva tetap dibiayai

oleh utang jangka panjang dan tingkat rasio keamanan usaha semakin besar dalam

jangka panjang. Sebaliknya jika modal sendiri lebih besar daripada utang jangka

panjang, berarti sebagian besar biaya aktiva tetap dibiayai oleh modal sendiri dan

tingkat resiko keamanan usaha semakin kecil dalam jangka panjang (Sunyoto,

2013).

Debt To Equity Ratio

Debt to Equity Ratio merupakan rasio yang digunakan untuk menilai utang

dan ekuitas. Rasio ini dicari dengan cara membandingkan antara seluruh utang,

termasuk utang lancar dengan seluruh ekuitas. Rasio ini berguna untuk

mengetahui jumlah dana yang disediakan ( kreditor) dengan pemilik perusahaan.

Dengan kata lain, rasio ini berfungsi untuk mengetahui setiap rupiah modal

sendiri yang dijadikan untuk jaminan utang. Debt to Equity Ratio untuk setiap

perusahaan tentu berbeda-beda, tergantug karakteristik bisnis dan keberagaman

arus kasnya. Perusahaan dengan arus kas yang stabil biasanya memiliki rasio yang

lebih tinggi dari rasio kas yang kurang stabil (Kasmir, 2013)

Net Profit Margin

Menurut Fahmi (2013), rasio net profit margin disebut juga dengan rasio

pendapatan terhadap penjualan. Mengenai profit margin ini Joel G. Siegel dan Jae

K. Shim dalam Fahmi (2013), mengatakan (1) Margin laba bersih sama dengan

laba bersih dibagi dengan penjualan bersih. Ini menunjukkan kestabilan kesatuan

untuk menghasilkan perolehan pada tingkat penjualan khusus. Dengan memeriksa

margin laba dan norma industri sebuah perusahaan pada tahun-tahun sebelumnya,

kita dapat menilai efisiensi operasi dan strategi penetapan harga serta status

persaingan perusahaan dengan perusahaan lain dalam industri tersebut. (2) Margin

laba kotor sama dengan laba kotor dibagi laba bersih. Margin laba yang tinggi

lebih disukai karena menunjukkan bahwa perusahaan mendapat hasil yang lebih

baik yang melebihi harga pokok penjualan.

Current Ratio

Menurut Fahmi (2012), rasio lancar ( current ratio ) adalah ukuran yang

umum digunakan atas solvensi jangka pendek, kemampuan suatu perusahaan

memenuhi kebutuhan utang ketika jatuh tempo.

(

U N I V E R S I T A S M A R I T I M R A J A A L I H A J I ( 2 0 1 4 )

Page 4

Current ratio adalah rasio yang dihasilkan dari perbandingan antara

aktivitas lancar ( current assets ) dengan utang lancar ( current liabilities ) atau

utang jangka pendek (Sunyoto,2013).

Sedangkan menurut Kasmir (2013), Rasio lancar ( Current Ratio)

merupakan rasio untuk mrengukur kemampuan perusahaan dalam membayar

kewajiban jangka pendek atau utang yang segera jatuh tempo pada saat ditagih

secara keseluruhan. Dengan kata lain, seberapa banyak aktiva lancar yang

tersedian untuk menutupi kewajiban jangka pendek yang segera jatuh tempo.

Rasio lancar dapat pula dikatankan sebagai bentuk untuk mengukur tingkat

keamanan (margin of safety) suatu perusahaan. Penghitungan rasio lancar

dilakukan dengan cara membandingkan antara total aktiva lancar dengan total

utang lancar.

Kerangka Konseptual

Gambar 2.I

Kerangka Pemikiran

H1

H2

H3 Y

H5 H4 Y

Pengembangan Hipotesis

Pengembangan hipotesis dalam penelitian ini sebagai berikut:

1. Pengaruh Capital Structure terhadap Earning Per Share.

Rasio ini menunjukkan perbandingan yang dimiliki oleh suatu perusahaan

dalam proposi antara utang jangka panjang dengan modal sendiri. Jika utang

jangka panjang lebih besar dari modal sendiri, berarti biaya aktiva tetap dibiayai

oleh utang jangka panjang dan tingkat rasio keamanan usaha semakin besar dalam

jangka panjang. Sebaliknya jika modal sendiri lebih besar daripada utang jangka

panjang, berarti sebagian besar biaya aktiva tetap dibiayai oleh modal sendiri dan

tingkat resiko keamanan usaha semakin kecil dalam jangka panjang (Sunyoto,

2013). Berdasarkan penjelasan diatas, dapat diambil hipotesis sebagai berikut:

H1 : Diduga Struktur Modal berpengaruh terhadap Earning Per Share

2. Pengaruh Debt to Equity Ratio terhadap Earning Per Share

Semakin besar Debt To Equity Ratio mnunjukkan semakin besar

kewajiban yang ditanggung perusahaan dan nilai Debt To Equity Ratio yang

Capital Structure (X1)

Debt To Equity Ratio (X2)

Earning Per Share

Net Profit Margin (X3)

Current Ratio (X4)

(

U N I V E R S I T A S M A R I T I M R A J A A L I H A J I ( 2 0 1 4 )

Page 5

semakin rendah akan menunjukkan semakin tinggi kemampuan perusahaan dalam

memenuhi kewajibannya. Banyak penekanan yang terjadi pada Debt To Equity

Ratio maka perusahaan akan memiliki masalah pada jangka panjang, salah

satunya akan terjadi kebangkrutan (Chelmi, 2012).

Dengan demikian, dapat diketahui Debt To Equity Ratio yang semakin

tinggi dapat mempengaruhi Earning Per Share, akan mejadi rendah. Sedangkan

jika nilai Debt To Equity Ratio rendah Earning Per Share akan menjadi tinggi.

Berdasarkan penjelasan diatas, dapat diambil hipotesis sebagai berikut:

H2 : Diduga Debt To Equity Ratio berpengaruh terhadap Earning Per Share

3. Pengaruh Net Profit Margin terhadap Earning Per Share

Net Profit Margin merupakan persentase sisa dari setiap rupiah penjualan

setelah dikurangi seluruh biaya termasuk pajak. Semakin besar Net Profit Margin

berarti semakin besar sisa yang diberikan oleh penjualan setelah dikurangi biaya-

biaya termasuk pajak. Apabila Net Profit Margin rendah maka perlu dilihat

apakah harga jual yang ditetapkan perusahaan apakah sudah sesuai apa belum,

karna harga jual yang terlalu rendah akan berpengaruh terhadap Net Profit Margin

(Sutejo, 2009). Berdasarkan penjelasan diatas, dapat diambil hipotesis sebagai

berikut:

H3 : Diduga Net Profit Margin berpengaruh terhadap Earning Per Share

4. Pengaruh Current Ratio terhadap Earning Per Share

Current Ratio merupakan rasio untuk megukur kemampuan perusahaan

dalam membayar kewajiban jangka pendek atau utang yang segera jatuh tempo

pada saat ditagih secara keseluruhan. Dari hasil pengukuran rasio, apabila rasio

lancar rendah, dapat dikatakan bahwa perusahaan kurang modal untuk membayar

utang. Namun, apabila hasil pengukuran hasil rasio tinggi, belum tentu kondisi

perusahaan sedang baik. Hal ini dapat saja terjadi karena kas tidak digunakan

sebaik mungkin (Kasmir, 2013). Berdasarkan penjelasan diatas, dapat diambil

hipotesis sebagai berikut:

H4 : Diduga Current Ratio berpengaruh terhadap Earning Per Share.

METODE PENELITIAN

Menurut Effendi dan Tukiran (2012), populasi atau universe adalah jumlah

keseluruhan dari unit analisis yang ciri-cirinya akan diduga. Target populasi

dalam penelitian ini adalah perusahaan manufaktur sektor industry barang

konsumsi yang terdaftar di Bursa Efek Indonesia periode 2008-2013.

Sampel adalah bagian yang diambil dari suatu populasi yang

karakteristiknya diteliti dan dianggap dapat mewakili populasi secara keseluruhan

(Sunyoto, 2011). Pengambilan sampel menggunakan metode purposive sampling,

yaitu metode pengambilan sampel dengan pertimbangan tertentu yang dianggap

relevan atau dapat mewakili objek yang akan diteliti.

Dalam penelitian ini kriteria yang digunakan untuk pemilihan sampel

adalah:

1. Sampel perusahaan dalam kondisi laba selama periode pengamatan

2. Perusahaan Manufaktur Sektor Industri Barang Konsumsi yang terdaftar di

Bursa Efek Indonesia (BEI) periode 2008-2013.

(

U N I V E R S I T A S M A R I T I M R A J A A L I H A J I ( 2 0 1 4 )

Page 6

3. Selama periode penelitian, perusahaan membuat laporan keuangan berturut-

turut per 31 desember dan telah di audit.

Jumlah sampel yang memenuhi ktiteria dalam penelitian ini adalah 16

Perusahaan Manufaktur Sektor Industri Barang Konsumsi yang terdaftar di Bursa

Efek Indonesia periode 2008-2013.

Jenis Data dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder

berupa laporan keuangan Perusahaan Manufaktur Sektor Industri Barang

Konsumsi periode 2008-2013 untuk semua variabel dependent dan independent.

Variabel dependen yang digunakan adalah Earning Per Share dan variabel

independen antara lain Capital Structure, Debt To Equity Ratio, Net Profit Margin

dan Current Ratio.

Data yang digunakan dalam penelitian ini yaitu data sekunder berupa

laporan keuangan Perusahaan Manufaktur Sektor Industri Barang Konsumsi yang

diperoleh dari website Bursa Efek Indonesia www.idx.co.id.

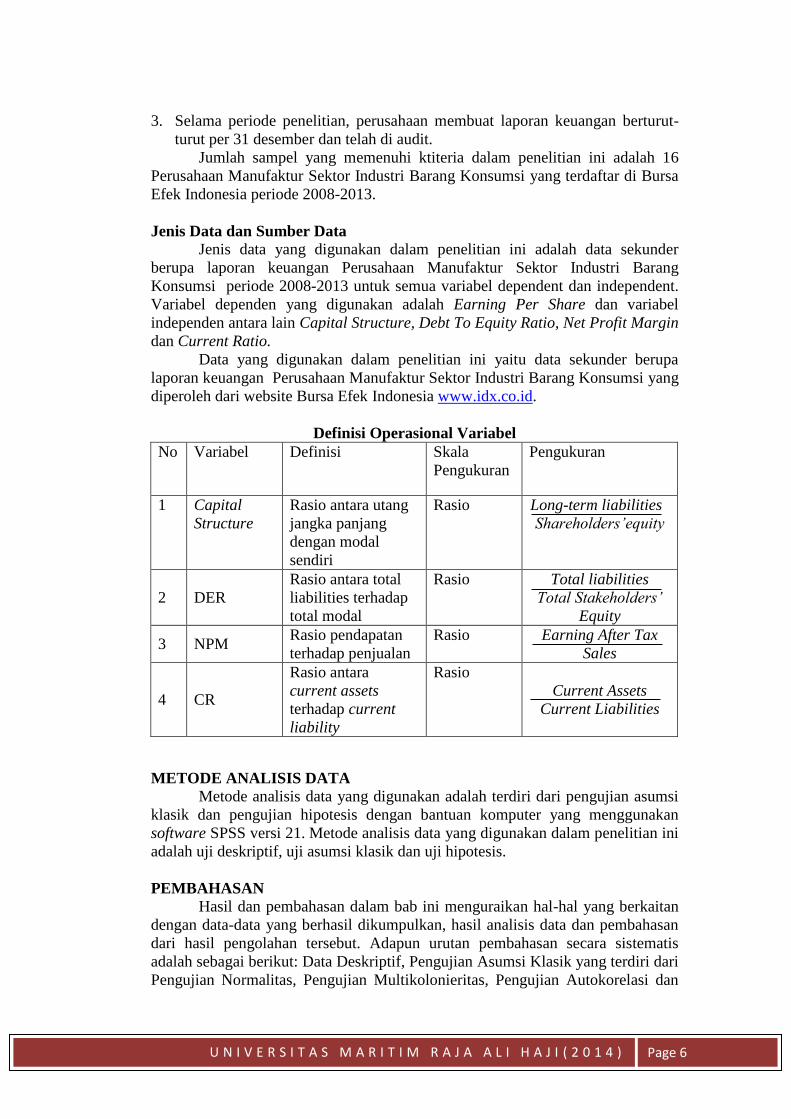

Definisi Operasional Variabel

No Variabel Definisi Skala

Pengukuran

Pengukuran

1 Capital

Structure

Rasio antara utang

jangka panjang

dengan modal

sendiri

Rasio Long-term liabilities

Shareholders’equity

2 DER

Rasio antara total

liabilities terhadap

total modal

Rasio Total liabilities

Total Stakeholders’

Equity

3 NPM Rasio pendapatan

terhadap penjualan

Rasio Earning After Tax

Sales

4 CR

Rasio antara

current assets

terhadap current

liability

Rasio

Current Assets

Current Liabilities

METODE ANALISIS DATA

Metode analisis data yang digunakan adalah terdiri dari pengujian asumsi

klasik dan pengujian hipotesis dengan bantuan komputer yang menggunakan

software SPSS versi 21. Metode analisis data yang digunakan dalam penelitian ini

adalah uji deskriptif, uji asumsi klasik dan uji hipotesis.

PEMBAHASAN

Hasil dan pembahasan dalam bab ini menguraikan hal-hal yang berkaitan

dengan data-data yang berhasil dikumpulkan, hasil analisis data dan pembahasan

dari hasil pengolahan tersebut. Adapun urutan pembahasan secara sistematis

adalah sebagai berikut: Data Deskriptif, Pengujian Asumsi Klasik yang terdiri dari

Pengujian Normalitas, Pengujian Multikolonieritas, Pengujian Autokorelasi dan