19

Martin Bruckner Mitglied des Vorstands Allianz Investmentbank AG ALLIANZ INVEST QUARTERLY 2/2018 „JETZT, ABER …“ © Fotolia. #90442602

© Copyright Allianz

Martin BrucknerMitglied des VorstandsAllianz Investmentbank AG

ALLIANZ INVEST QUARTERLY 2/2018 „JETZT, ABER …“

© F

otol

ia. #

9044

2602

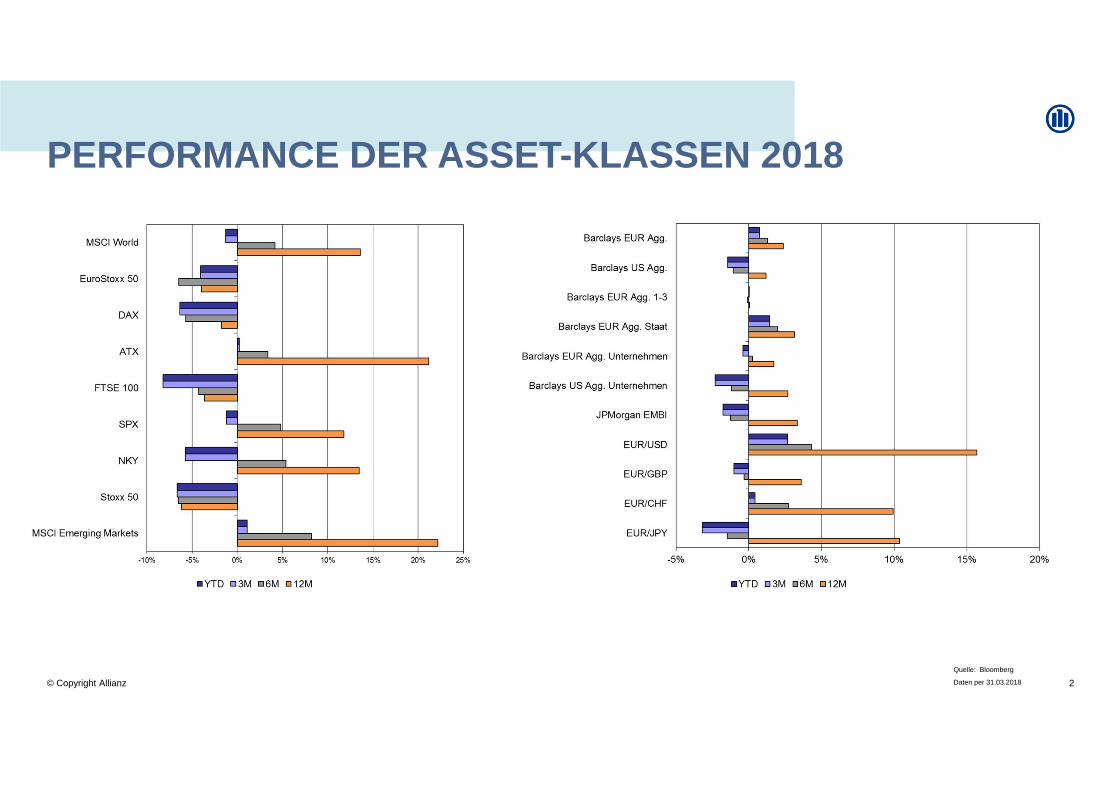

© Copyright Allianz Quelle: Bloomberg

Daten per 31.03.2018

PERFORMANCE DER ASSET-KLASSEN 2018

2

Allianz Invest KAG 11/04/2018 3

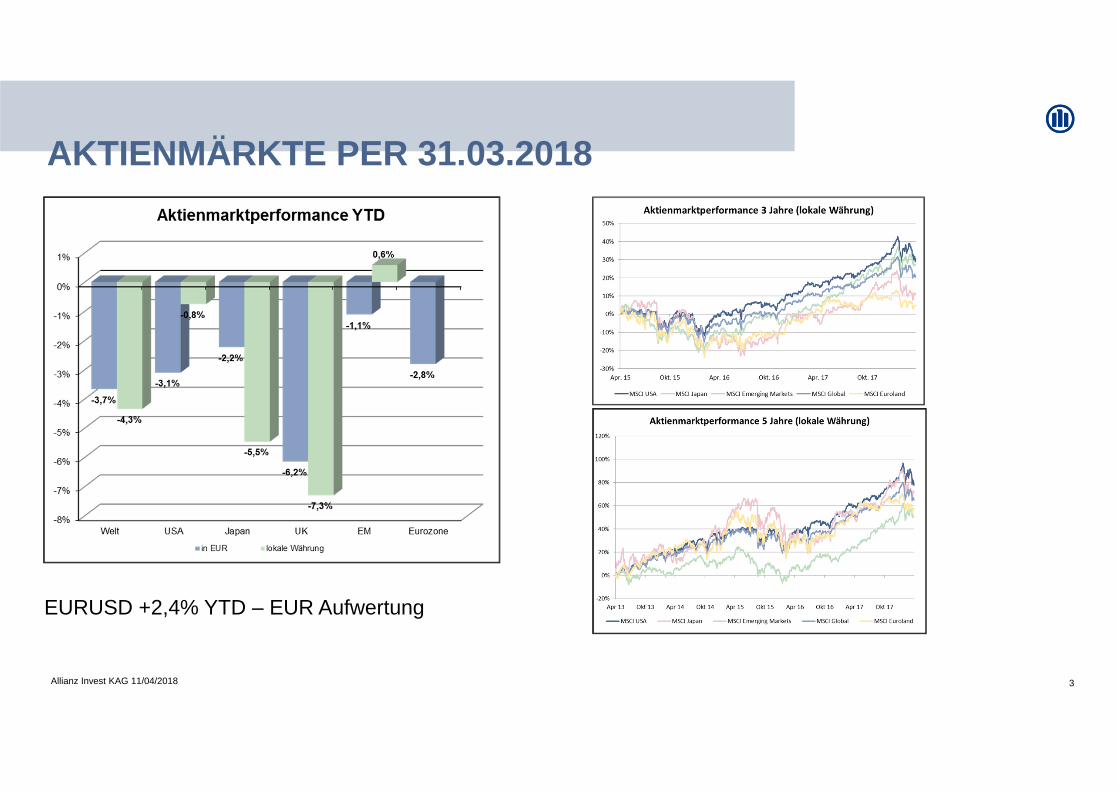

AKTIENMÄRKTE PER 31.03.2018

EURUSD +2,4% YTD – EUR Aufwertung

Allianz Invest KAG 11/04/2018 4

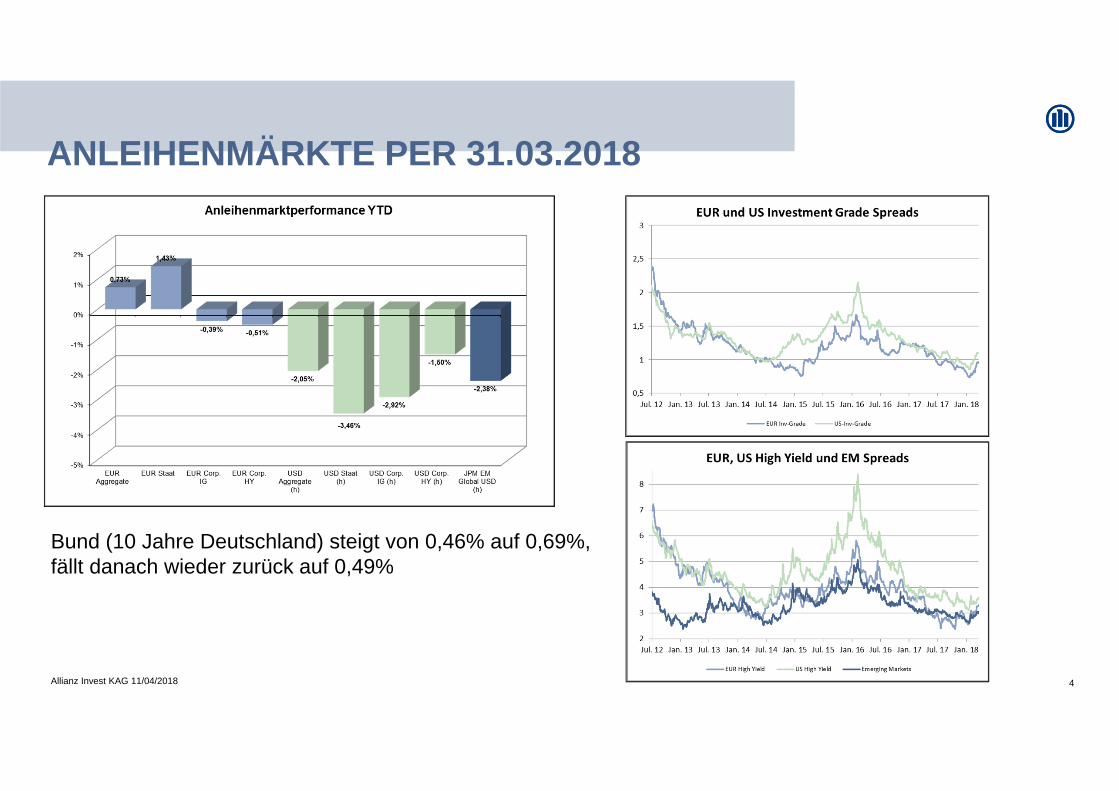

ANLEIHENMÄRKTE PER 31.03.2018

Bund (10 Jahre Deutschland) steigt von 0,46% auf 0,69%, fällt danach wieder zurück auf 0,49%

© Copyright Allianz 5

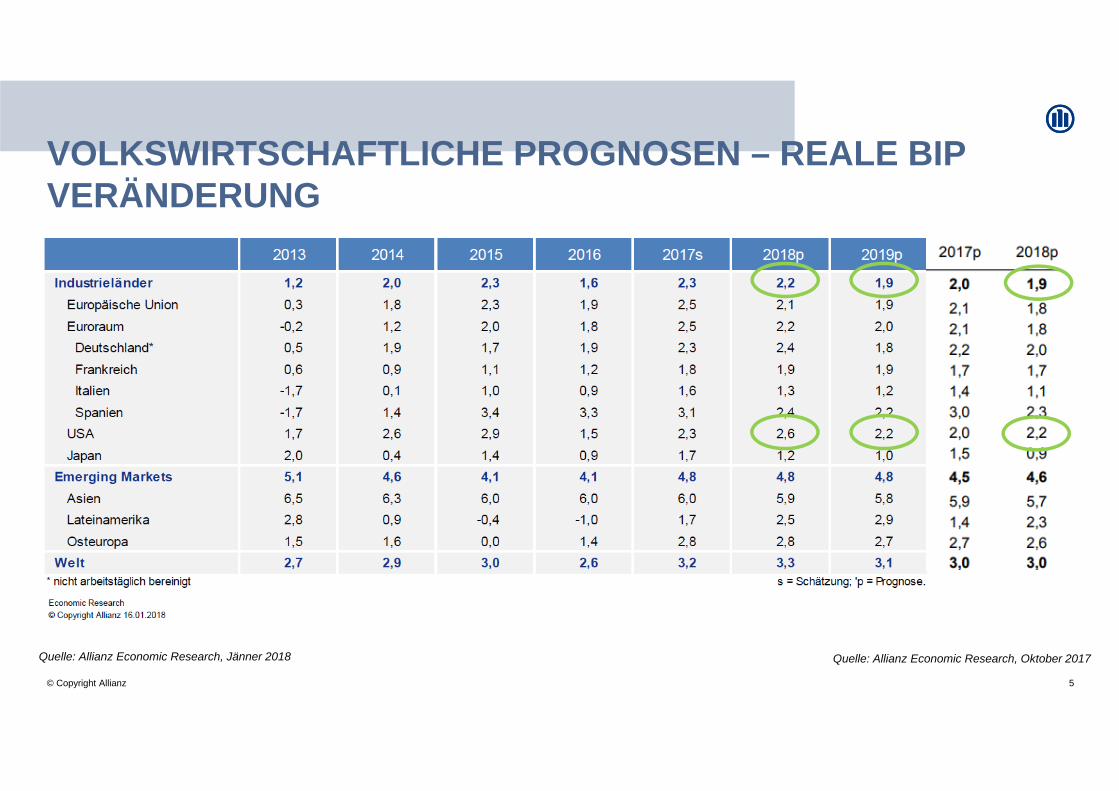

VOLKSWIRTSCHAFTLICHE PROGNOSEN – REALE BIPVERÄNDERUNG

Quelle: Allianz Economic Research, Oktober 2017Quelle: Allianz Economic Research, Jänner 2018

Allianz Invest KAG 11/04/2018 6

KONJUNKTUR USA (1)

Quelle: Bloomberg

Das Wirtschaftswachstum entwickelte sich auch 2017 auf Potentialniveau.

Vorlaufindikatoren zeigen mit 59,5 (DL) und 59,3 (P) ein weiterhin stark positives Bild für 2018.

Vor allem der in den letzten Jahren schwache Produktionsbereich konnte weiter an Dynamik zulegen.

Die Kapazitätsauslastung liegt auf relativ hohen 78 %. Der schwächere USD hat hier definitiv unterstützt.

Allianz Invest KAG 11/04/2018 7

KONJUNKTUR USA (2)

Quelle: Bloomberg

Immobilienmarkt trendet weiterhin leicht nach oben. Durch den Anstieg der Renditekurve der Staatsanleihen ist die Entwicklung auch beim Hypothekensatz (30 Jahre fix 4,69% nach 4,22% Ende 2017) zu beobachten.

Arbeitsmarkt setzt seine positive Entwicklung weiter fort. Arbeitslosenquote bei 4,1 %, steigende Partizipationsrate, weiterhin wenig Lohndruck.

Unterstützt durch den gesunden Arbeitsmarkt entwickelt sich das Verbrauchervertrauen und somit auch der private Konsum sehr positiv.

Allianz Invest KAG 11/04/2018 8

INFLATION UND ZINSKURVE USA

Quelle: Bloomberg

Lohnanstieg trotz der niedrigen Arbeitslosenquote bei nur 2,6 % (nach zuletzt 2,9 %).

Inflation bei angemessenen 2,2 %.

Die gestiegenen Inflationserwartungen haben dazu geführt, dass sich die gesamte Renditekurve nach oben verschoben hat. Die 10-jährigen Renditen liegen bei etwa 2,75% (nach 2,9% Ende Februar 2018).

Die FED hat im März eine Zinserhöhung durchgeführt und weitere Zinserhöhungen angekündigt.

Allianz Invest KAG 11/04/2018 9

KONJUNKTUR EUROPA

Quelle: Bloomberg

Vorlaufindikatoren zuletzt etwas abgeschwächt, aber weiterhin auf guten Niveaus.

Die Erholung des Arbeitsmarktes (Arbeitslosenquote 8,5% EU) unterstützt sehr stark. Dementsprechend ist auch das Verbrauchervertrauen deutlich angestiegen.

EZ Industrieproduktion nach 5,3% bei 2,7% YoY

Deutschland hat weiterhin die Nase vorne, aber die anderen Länder der EU können aufholen. UK entwickelte sich zuletzt schwächer.

Allianz Invest KAG 11/04/2018 10

INFLATION UND ZINSKURVE EMU

Quelle: Bloomberg

Der Parallel Shift der Zinskurve nach oben seit Jahresanfang hat zwischenzeitig zu Kursverlusten bei Anleihen geführt – mittlerweile nur noch +6bp bei 10Y

Treibender Faktor scheint der Anstieg der US Zinskurve zu sein.

EZB hat angekündigt bis Ende des Jahres 2018 ihr Anleihekaufprogramm abzuschließen.

Die Gesamtinflation liegt bei 1,4 % (nach 1,1%), Kernrate stabil bei 1,0 %. Sie wird auch weiterhin unterhalb der Zielquote erwartet.

© Copyright Allianz

Das robuste globale Wirtschaftswachstum bleibt bestehen, verteilt sich weiterhin über sämtliche Regionen und soll 2018 bei ca. 3,5 %

liegen.

In den USA stehen die Zeichen – angefeuert von der Tax Reform - somit weiter auf Wachstum (Prognose 2018: 2,8 %). Die Kerninflation

dürfte angesichts eines leergefegten Arbeitsmarktes langsam Richtung 2 % steigen, wobei Globalisierung und Digitalisierung ein

Überschießen verhindern werden.

Für den Euroraum zeichnet sich für dieses Jahr ein recht starkes Wachstum von 2,4 % ab. Trotzdem schwankt die Kerninflation weiter nur

um 1 %.

Die Normalisierung der Inflation in den USA spricht für weitere moderate Leitzinserhöhungen unter dem neuen FED-Chef Powell. In der

Eurozone ist aufgrund des niedrigen Inflationsdrucks überhaupt erst mit einer Erhöhung des Einlagesatzes von -0,4 % auf – 0,3 % zu

rechnen; ein klassischer Zinserhöhungsprozess ist nicht in Sicht.

US-Präsident Trump hat Zölle auf Stahl- und Aluminiumimporte beschlossen. Damit ist das Risiko eines Handelskrieges spürbar gestiegen,

wobei wir davon ausgehen, dass eine Eskalation letztlich vermieden wird, auch wenn China bereits ebenso Handelszölle auf verschiedene

Produktgruppen eingeführt hat. Europa ist bis jetzt nicht von den protektionistischen Maßnahmen betroffen.

11

VOLKSWIRTSCHAFTLICHE EINSCHÄTZUNG

© Copyright Allianz

Anleihen: leicht untergewichten - Aktien: leicht übergewichten

Die globale Konjunkturentwicklung spricht für risikoreichere Anlageklassen, auch wenn diese teilweise bereits hoch bewertet sind.

Die Aktienkorrektur im Februar hat die Sensitivität der Anleger hinsichtlich dem Risiko steigender Inflation und einem rasanteren

Zinsanstiegspfads herausgestrichen. Wir betrachten die Aktienmarktkorrektur als Ende einer Marktphase, die durch historisch

niedriger Volatilität geprägt war, sehen jedoch weiterhin Aufwärtspotential für die Aktienmärkte.

Insbesondere die guten Unternehmensergebnisse bieten aktuell eine gute Unterstützung für die Aktienmärkte, während die

Bewertungen weiterhin als leicht erhöht einzustufen sind.

Bei der Assetklasse der High Yield Anleihen, die in den vergangenen Jahren eine ansehnliche Mehrrendite gegenüber

Staatsanleihen liefern konnte, beobachten wir in den letzten Monaten vermehr Abflüsse und denken, dass es hier fürher oder später

aufgrund der hohen Bewertung auch zu einem deutlichen Anstieg der Spreads kommen wird.

In diesem Umfeld der hohen Bewertungen aller Asset-Klassen ist es wesentlich, jene mit dem attraktivsten Chancen-Risikoprofil

auszuwählen. Darunter zählen für uns auf der Anleihen- und Aktien-Seite die Emerging Markets.

Wir sehen eine breite Diversifikation in einem Umfeld von gestiegenen Volatilitäten als unabdingbar.

STRATEGIE FÜR Q2/2018

12

Allianz Invest KAG 11/04/2018 13

ASSET ALLOCATION MATRIX ÜBERSICHT

ab: 21.03.2018

Aktien Staatsanleihen Unternehmensanleihen

Emerging Markets Anleihen Geldmarkt

-- - N + ++USA

Europe

Eurozone

UK

Japan

Asien Pacific AC ex Japan

EM

EM Europe

LATAM

EM Asia

-- - N + ++Eurozone

Core

Non-Core

US (hedged)

Treasuries

Agency Mortgages

-- - N + ++Eurozone

Investment Grade

High Yield

US (hedged)

Investment Grade

High Yield

-- - N + ++Hard Currency Sovereign

Hard Currency Corporates

Local Currency Debt

© Copyright Allianz

USA – untergewichten Die 10-jährigen US-Zinsen stiegen im 1. Quartal um etwa 0,5 % doch deutlich an und liegen aktuell bei 1,8 %. Der

Grund dafür lag hauptsächlich in einem höheren Angebot an Treasuries, als auch an gestiegenen Wachstums- und Inflationsaussichten.

Gleichzeit hat die FED unter ihrem neuen Vorsitzenden Jerome Powell die Zinsen auf 1,75 % angehoben und für 2018 zwei bis drei weitere Zinserhöhungen in Aussicht gestellt.

Im Vergleich zu Zinskurven anderer Währungsräume ist der Ertrag im 10-jährigen Bereich als attraktiv anzusehen und begründet die stabile Entwicklung. Als Euro-Investor ist natürlich das Fremdwährungsrisiko zu beachten.

Euroland – neutral Die Euroland-Renditen haben sich in den letzten Monaten ebenfalls leicht nach oben bewegt. Die 10-jährigen deutschen

Renditen liegen aktuell bei ungefähr 0,50 %. Bemerkenswert ist, dass Portugal bei einer Rendite von 1,6 % liegt, während Italien bei 1,8 % im 10-jährigen Bereich notiert.

Die EZB bereitete bei der letzten Pressekonferenz den Markt langsam auf ein Ende der extrem expansiven Geldpolitik vor.

Ein kurzfristiger deutlicher Anstieg der Renditen scheint somit unwahrscheinlich, der laufende Ertrag ist allerdings auch nicht attraktiv. Etwas mehr Spielraum bieten Peripherieanleihen, hier ist allerdings das politische Risiko zu beobachten.

ANLEIHEN: STAATSANLEIHEN UNTERGEWICHTEN

14

© Copyright Allianz

ANLEIHEN: SPREADSEGMENTE ÜBERGEWICHTEN

Unternehmensanleihen – untergewichten Die Spreads bei EURO Unternehmensanleihen haben sich im Zuge der letzten Anstiege der Risikoaversion zum Teil

deutlich ausgeweitet. Im High Yield Bereich stiegen die Spreads um knapp 80 BP an.

Aber auch die US Unternehmensanleihen mussten Kursverluste hinnehmen. Die Spreads der Investmentgradeanleihen sind etwa 25 BP gestiegen, Spreads im High Yield Bereich etwa 40 BP.

Da wir davon ausgehen, dass dies der Beginn eines längeren Zyklus an Spreadausweitungen ist, reduzieren wir unser High Yield Exposure gänzlich in den Portfolien.

Emerging Markets – übergewichten Der laufende Ertrag von in „Hartwährungen“ notierenden EM-Anleihen ist weiter gestiegen und liegt bei derzeit

attraktiven 5,9 %.

Das gute konjunkturelle Bild vieler Emerging Markets lässt die Unternehmensgewinne steigen, weshalb wir auch weiteres Potenzial bei EM-Unternehmensanleihen sehen. Dieser Markt hat eine niedrigere Duration bei einer gleichzeitig etwas besseren Kreditqualität als der EM-Staatsanleihenmarkt.

Lokalwährungen meiden wir weiterhin aufgrund der hohen Volatilitäten.

15

© Copyright Allianz

USA – neutral Die Tax Reform hat ohnehin schon positive Bild bei den Unternehmensergebnissen nochmals massiv gestärkt. Für 2018

wird mit einer Steigerung der Unternehmensgewinne in Höhe von ca. 19% gerechnet!

Die Marktbewertung ist weiterhin teuer; die Korrektur im Februar und die steigenden Gewinne haben jedoch dazu beigetragen, dass das P/E Ratio von über 18 auf 16,2.

Die protektionistischen Handlungen von Präsident Trump stellen jedoch eine Gefahr für den Welthandel dar und somit vor allem für die großen Konzerne, die erhebliche Verflechtungen in andere Teile der Welt haben. Auch die negativen Schlagzeilen große IT Unternehmen betreffend wirken sich negativ auf das Marktsentiment aus.

Europa – neutral Die europäischen Unternehmen profitieren von der deutlichen globalen Wachstumsbelebung und haben im Vergleich zu

US-Unternehmen noch wesentliches Aufholpotenzial bei der Profitabilität. Das Wachstum der Unternehmensgewinne fällt jedoch deutlich niedriger als in den anderen Regionen aus.

Die Bewertungen sind im Vergleich zu US-Aktien deutlich günstiger. Eine weitere Aufwertung des Euro wäre jedoch nachteilige für die Unternehmen.

Der britische Aktienmarkt ist nach einer langen Phase der Underperformance mittlerweile als günstig einzustufen.

AKTIEN: LEICHT ÜBERGEWICHTEN

16

© Copyright Allianz

Japan – untergewichten

Die japanische Wirtschaft verzeichnet seit acht Quartalen ein positives Wachstum und auch die Inflationszahlen können sich seit über einem Jahr mit positivem Vorzeichen behaupten.

Der Wahlsieg von Premierminister Abe führt dazu, dass der eingeschlagene Reformkurs und die Maßnahmen zur Belebung der Wirtschaft und der Inflation weiter fortgeführt werden.

Der Yen hat jedoch – vor allem gegenüber dem USD – seit Jahresbeginn deutlich aufgewertet, was die relative Kursbewegung negativ beeinflusst hat.

Emerging Markets – übergewichten

In den Emerging Markets herrscht weiterhin ein positives Umfeld für Aktieninvestitionen und konnten so die Outperformance gegenüber den entwickelten Regionen fortsetzen.

Das makrowirtschaftliche Situation ist stabil, steigende US-Zinsen nehmen aktuell keinen negativen Einfluss und Rohstoffpreise steigen kontinuierlich weiter.

Auch die Unternehmensgewinne zeichnen ein sehr positives Bild bei weiterhin attraktiven Bewertungen.

AKTIEN: ÜBERGEWICHTEN

17

© Copyright Allianz

.

Allianz Invest KAGHietzinger Kai 101-1051130 Wien

Tel.: +43 1 5055 480 [email protected]

KONTAKT

18

© Copyright Allianz

DISCLAIMERDiese Aussagen stehen wie immer unter unserem Vorbehalt bei Zukunftsaussagen, der Ihnen hier zurVerfügung gestellt wird.

Bei der vorliegenden Pressemitteilung handelt es sich um eine Marketingmitteilung.

Die vorliegende Marketingmitteilung stellt keine Anlageanalyse, Anlageberatung oder

Anlageempfehlung dar. Insbesondere ist sie kein Angebot und keine Aufforderung

zum Kauf oder Verkauf von Investmentfondsanteilen. Die vorliegende Unterlage wurde

nicht in Einklang mit Rechtsvorschriften zur Förderung der Unabhängigkeit von

Finanzanalysen erstellt und unterliegt keinem Verbot des Handels im Anschluss an die

Verbreitung von Finanzanalysen.

Vorbehalt bei Zukunftsaussagen

Soweit wir in diesem Dokument Prognosen oder Erwartungen äußern oder die Zukunft

betreffende Aussagen machen, können diese Aussagen mit bekannten und

unbekannten Risiken und Ungewissheiten verbunden sein. Die tatsächlichen

Ergebnisse und Entwicklungen können daher wesentlich von den geäußerten

Erwartungen und Annahmen abweichen. Neben weiteren hier nicht aufgeführten

Gründen können sich Abweichungen aus Veränderungen der allgemeinen

wirtschaftlichen Lage und der Wettbewerbssituation, vor allem in Allianz

Kerngeschäftsfeldern und -märkten, aus Akquisitionen sowie der anschließenden

Integration von Unternehmen und aus Restrukturierungsmaßnahmen ergeben.

Abweichungen können außerdem aus dem Ausmaß oder der Häufigkeit von

Versicherungsfällen (zum Beispiel durch Naturkatastrophen), der Entwicklung der

Schadenskosten, Stornoraten, Sterblichkeits- und Krankheitsraten beziehungsweise -

tendenzen und, insbesondere im Bankbereich, aus der Ausfallrate von Kreditnehmern

resultieren. Auch die Entwicklungen der Finanzmärkte (z.B. Marktschwankungen oder

Kreditausfälle) und der Wechselkurse sowie nationale und internationale

Gesetzesänderungen, insbesondere hinsichtlich steuerlicher Regelungen, können

entsprechenden Einfluss haben. Terroranschläge und deren Folgen können die

Wahrscheinlichkeit und das Ausmaß von Abweichungen erhöhen. Die hier dargestellten

Sachverhalte können auch durch Risiken und Unsicherheiten beeinflusst werden, die in

den jeweiligen Meldungen der Allianz SE an die US Securities and Exchange

Commission beschrieben werden. Die Gesellschaft übernimmt keine Verpflichtung,

Zukunftsaussagen zu aktualisieren.