ANALISIS BREAK EVEN POINT DALAM MEMPREDIKSI LABA DAN ARUS KAS PADA PT.KARUNIA TIRTA MAS ABADI BANTAENG SKRIPSI HASBIAH 105720397212 FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MAKASSAR MAKASSAR 2016

Transcript

ANALISIS BREAK EVEN POINT DALAM MEMPREDIKSI LABA DAN ARUS KASPADA PT.KARUNIA TIRTA MAS ABADI BANTAENG

SKRIPSI

HASBIAH

105720397212

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR

2016

i

SKRIPSI

ANALISIS BREAK EVEN POINT DALAM MEMREDIKSI LABA DAN ARUSKAS PADA PT. KARUNIA TIRTA MAS ABADI BANTAENG

HASBIAH

105720397212

Untuk Memenuhi Persyaratan Guna Memperoleh Gelar Sarjana EkonomiPada Jurusan Manajemen

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR

2016

iv

MOTTO DAN PERSEMBAHAN

Tak ada rahasia untuk menggapai sukses,

Sukses itu dapat terjadi karena persiapan,

Kerja keras & mau belajar dari kegagalan

Ketika kekalahan menghampirimu

Jangan biarkan dia menghentikanmu

PERCAYALAH…………..

Selalu ada solusi disetiap rintangan

Kita akan lebih bangak

Mengenai sebuah jalan dengan menempuhnya,

Dari pada mempelajari semua peta yang ada didunia.

Berusahalah untuk tidak menjadi yang berhasil,

Tapi berusahalah menjadi manusia yang berguna .

( Spesial to rekan-rekan S1 Ekonomi Dan Bisnis 12 ) ”

“ Karya ini Kuperuntuhkan Sebagai

Tanda Bakti dan Cinta Kasihku Kepada

Ibunda Tersayang dan Ayahanda Tercinta

Serta Keluarga Besar yang telah

Memberikan Dao dan Motivasi

Demi Kesuksesan Penulis ”

iv

v

ABSTRAK

Hasbiah, 105720397212, Analisis Break Even Point Dalam

Memprediksi Laba Dan Arus Kas Pada PT. Karunia Tirta Mas Abadi

Bantaeng, dibimbing oleh Bapak Abdul Muttalib dan ibu Muchriana Muchram.

Laporan arus kas merupakan pengikhtisaran sumber dan penggunaan kas

dan setara kas yang terdiri dari aktivitas operasi, investasi dan pendanaan. Tujuan

utama dari laporan arus kas adalah memberikan informasi yang relevan mengenai

penerimaan kas dan pengeluaran kas, dari suatu perusahaan selama periode tertentu.

Oleh karena itu, peneliti tertarik untuk melakukan penelitian mengenai

analisis Break Even Point Dalam Memprediksi Laba Dan Arus Kas Pada PT.

Karunia Tirtamas Abadi Bantaeng. Penulis melakukan penelitian dengan

menggunakan metode Deskriptif.

Data berupa laporan arus kas dan laba diperoleh melalui penelitian yaitu

pengumpulan data yang diperoleh melalui wawancara dan observasi atau laporan

tertulis yang berkaitan dengan masalah yang diteliti di perusahaan PT. Karunia

Tirtamas Abadi Bantaeng. Selanjutnya data-data Kualitatif dan Kuantitatif laporan

arus kas dan laba yang diperoleh dalam bentuk analisis perbandingan laporan untuk

dua tahun periode.

Kata Kunci : Break Even Point, Laba, Arus Kas

vi

KATA PENGANTAR

Puji syukur penulis panjatkan kepada Allah SWT yang telah memberikan

kesehatan dan kekuatan sehingga penulis dapat menyelesaikan penyusunan skripsi

yang berjudul “Analisis Break Even Point Dalam Memprediksi Laba Dan

Arus Pada PT. Karunia Tirtamas Abadi Bantaeng ”. Tak lupa pula, penulis

hanturkan salam dan shalawat kepada Nabi junjungan kita, pemberi rahmat bagi

alam semesta yaitu Baginda Rasulullah Muhammad SAW yang telah membawa

kita keluar dari alam gelap gulita menuju ke alam yang terang benderang seperti

saat ini. Skripsi yang penulis buat ini bertujuan untuk memenuhi syarat dalam

menyelesaikan Program Sarjana (S1) pada Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Makassar.

Dalam penyusunan skripsi ini, penulis mendapatkan banyak bantuan dari

berbagai pihak sehingga penyusunan skripsi ini dapat diselesaikan dengan baik.

Dan dalam penulisan skripsi ini penulis sadari bahwa tak sedikit hambatan yang di

alami, namun berkat dorongan dan bantuan dari berbagai pihak, hambatan

tersebut dapat di atasi, untuk itu pada kesempatan ini penulis menyampaikan

terima kasih yang setulusnya kepada:

vii

1. Bapak Dr. H. Irwan Akib, M.Pd, selaku Rektorat Universitas

Muhammadiyah Makassar.

2. Bapak Dr. H. Mahmud Nuhung, MA, selaku dekan Fakultas Ekonomi

Universitas Muhammadiyah Makassar.

3. Bapak Abdul Muttalib, SE. MM selaku pembimbing I yang telah berkenan

membantu selama dalam penyusunan skripsi hingga ujian skripsi. Karena

beliaulah penulis dapat menyelesaikan skripsi ini.

4. Ibu Muchriana Muchram, SE, M. Si, AK. selaku pembimbing II yang telah

berkenan membantu selama dalam penyusunan skripsi hingga ujian skripsi.

Karena beliaulah penulis dapat menyelesaikan skripsi ini.

5. Bapak Moh. Aris Pasigai SE, MM selaku ketua jurusan Manajemen Fakultas

Ekonomi Universitas Muhammadiyah Makassar.

6. Bapak Suparman Pimpinan Perusahaan PT. Karunia Tirtamas Abadi

Bantaeng

7. Para dosen pengajar Jurusan Manajemen Fakultas Ekonomi Universitas

Muhammadiyah Makassar.

8. Para staf karyawan Fakultas Ekonomi Universitas Muhammadiyah Makassar.

9. Rekan-rekan mahasiswa Fakultas Ekonomi Manajemen Angkatan 2012,

terima kasih atas kebersamaan selama penulis menempuh pendidikan di

Fakultas Ekonomi Universitas Muhammadiyah Makassar. Banyak kenangan

yang tidak terlupakan bersama kalian dan semoga Allah SWT senantiasa

memberikan kesempatan untuk bertemu lagi dan sukses bersama kalian.

viii

10. Lebih Khususnya lagi penghargaan yang tak terhingga kepada orang tua,

Ayahnda Halim serta ibunda Indah

Tidak ada kesempatan di muka bumi ini, begitu pula dengan penulis

yang hadir dengan penuh keterbatasan sehingga penulis menyadari bahwa karya

ini masih jauh dari sempurna. Untuk itu saran serta kritik yang membangun sangat

penulis butuhkan.

Akhirnya penulis berharap semoga bantuan dan perhatian yang telah

diberikan kepada penulis mendapatkan berkah dan balasan yang lebih besar dan

berlipat ganda dari Allah SWT. Amin. Wassalam…

Makassar, Juni 2016

Penulis

ix

DAFTAR ISI

HALAMAN JUDUL....................................................................................... i

HALAMAN PERSETUJUAN......................................................................... ii

HALAMAN PENGESAHAN TIM PENGUJI ................................................ iii

MOTTO .......................................................................................................... iv

ABSTRAK ...................................................................................................... v

KATA PENGANTAR ................................................................................... vi

DAFTAR ISI ................................................................................................. ix

DAFTAR LABEL ......................................................................................... xii

DAFTAR GAMBAR ....................................................................................... xii

BAB I PENDAHULUAN

A. Latar Belakang ................................................................................... 1

B. Rumusan Masalah .............................................................................. 3

C. Tujuan Penelitian ............................................................................. 3

D. Kegunaan Penelitian........................................................................... 3

BAB II TINJAUAN PUSTAKA

A. Pengertian Break Even point............................................................ 4

x

B. Kegunaan Break Even point ............................................................... 7

C. Kelemahan Analisa Break Even Point ............................................... 9

D. Pengertian Laba................................................................................ 10

E. Pengertian Arus Kas.......................................................................... 14

F. Tujuan Laporan Keuangan Arus Kas............................................... 14

G. Kerangka Pikir ................................................................................. 18

H. Hipotesis ....................................................................................... 18

I. PenelitianTerdahulu ........................................................................... 18

BAB III METODE PENELITIAN

A. Tempat dan Waktu Penelitian .......................................................... 21

B. Metode Pengumpulan Data ............................................................... 21

C. Jenis dan Sumber Data ..................................................................... 22

D. Populasi dan Sample ......................................................................... 22

E. Metode Analisis Data ....................................................................... 23

F. Definisi Operasional.......................................................................... 24

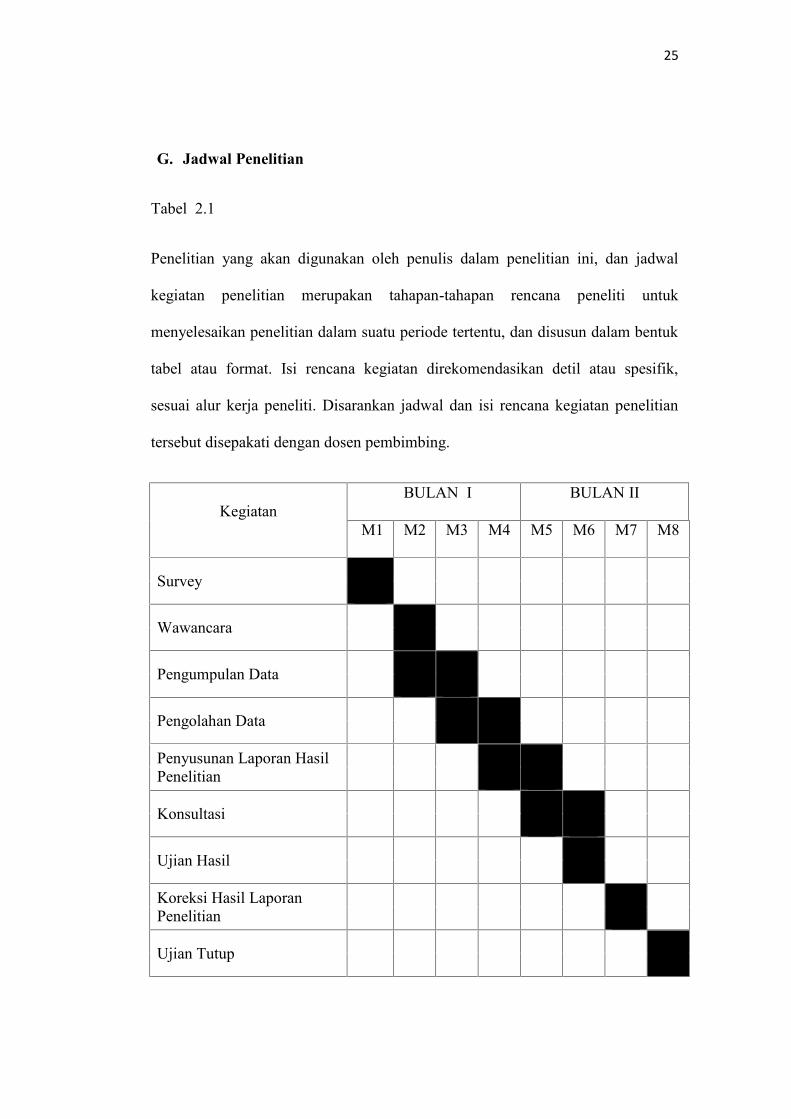

G. Jadwal Penelitian............................................................................... 25

BAB 1V GAMBARAN SINGKAT PERUSAHAN

A. Sejarah singkat Perusahan ...................................................................... 26

B. Struktur Organisasi ................................................................................. 27

C. Visi dan Misi .......................................................................................... 34

xi

BAB V PEMBAHASAN DAN PENELITIAN

A. Laporan Keuangan ................................................................................... 35

B. Laporan Laba Rugi dan Arus Kas............................................................ 36

C. Perhitungan Analisis Break Even Point ................................................... 41

BAB VI KESIMPULAN DAN SARAN

A. Kesimpulan ............................................................................................ 46

B. Saran........................................................................................................ 47

DAFTAR PUSTAKA ........................................................................................ 48

LAMPIRAN

xii

DAFTAR GAMBAR

Gambar 1.1 Kerangka pikir........................................................................... 18

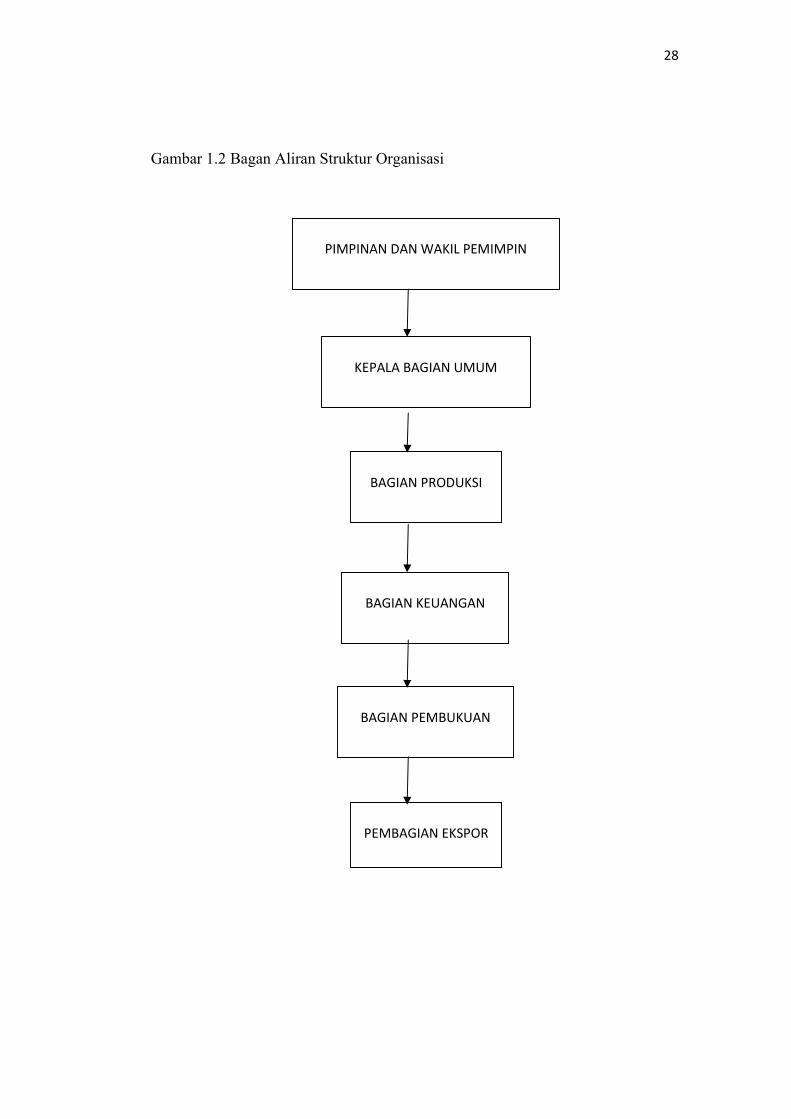

Gambar 1.2 Bagan Aliran Struktur Organisasi ............................................ 28

- Menerima kode perkiraan pada bukti-bukti penerimaan serta

pengeluaran dan bukti memorial.

- Membuat neraca percobaan dan neraca perhitungan laba rugi secara

periode serta memberikan ketetapan penyajian laporan.

34

- Membuat rekomendasi laporan bank, daftar piutang, daftar stock setiap

bulan.

- Menyusun rencana cash flow harian dan bulanan.

8. Bagian Ekspor/Bagian Urutan Luar

Bagian ini mempunyai peranan untuk mengurus penerimaan produksi bila

ada pesanan yang diterima dari luar daerah, dengan demikian bagian ini hanya

berfungsi secara temporer, artinya bahagian ini menjalankan fungsi bila ada

pesanan yang diterima.

Bagian Perdagangan umum bertanggung jawab terhadap kelancaran

transaksi penjualan dari timbulnya suatu order sampai penyerahan uang hasil

penjualan kepada kasir, hal ini termasuk antara lain :

- Penyelenggarang administrasi keuangan yang baik.

- Mengawasi administrasi kelancaran distribusi dan fisik dari stock

barang-barang yang akan dipasarkan.

- Menyiapkan Planning penjualan secara harian maupun jangka panjang.

C. Visi dan Misi

Adapun Visi dan Misi pada PT. Karunia Tirtamas Abadi Bantaeng Yaitu :

a. Visi

Menyediakan Produk dengan Mengutamakan Mutu

b. Misi

Menyajikan air dalam mengacu pada persyaratan sni 01-3553-2006, dalam

pengendalian sistem manajemen yang mutu

35

BAB V

HASIL PENELITIAN DAN PEMBAHASAN

A. Laporan Keuangan

Perusahaan PT. Karunia Tirtamas Abadi merupakan perusahaan yang

bergerak dibidang produksi yang terus mengalami perkembangan dalam kegiatan

usahanya dari tahun ke tahun. Dengan alasan ini, maka perusahaan perlu

menyususn laporan keuangan merupakan alat yang sangat penting bagi pihak

intern maupun ekstern untuk memperoleh informasi sehubungan dengan posisi

keuangan dan hasil-hasil yang telah dicapai oleh perusahaan yang bersangkutan.

Mereka yang mempunyai kepentingan terhadap perkembangan suatu

perusahaan sangatlah perlu untuk mengetahui kondisi keuangan perusahaan

tersebut. Laporan keuangan dibuat oleh manajemen dengan tujuan untuk

mempertanggung jawabkan tugas-tugas yang dibebankan kepadanya oleh para

pemilik perusahaan.

Pemahaman mengenai lingkungan pelaporan keuangan perlu disertai

pemahaman tujuan dan konsep yang mendasari informasi akuntansi yang

disajikan dalam laporan keuangan. Berdasarkan laporan keuangan tersebut maka

perusahaan

dapat menetapkan kebijaksanaan, Perencanaan, dan bergerak dalam bidang

produksi menyusun laporan keuanganya dalam periode tahunan yang meliputi :

Apabila laporan keuangan dianalisa dengan mengadakan perbandingan dari

laporan-laporan selama beberapa poriode maka analisa yang demikian dinamakan

35

36

analisa horizontal atau analisa dinamis. Sedangkan apabila laporan keuangan

yang dianalisa hanya meliputi satu periode saja ( hanya memperbandingkan antara

pos yang satu dengan pos yang lainnya dalam satu laporan keuangan ), analisis

yang demikian tersebut adalah analisa vertikel atau analisa statis.

B. Laporan Laba Rugi

Arus kas adalah arus kas yang masuk dan arus kas keluar atau setara kas

dalam periode tertentu yang berjangka pendek dalam pengelolaan uang yang

dimiliki perusahaan .

Untuk memberikan gambaran dalam menyusun laporan arus kas maka

informasi Laporan laba/rugi dan laporan harga pokok produksi PT. Karunia

Tirtamas Abadi untuk tahun 2011 dan 2012 sebagai berikut :

37

Tabel 2.2 PT. KARUNIA TIRTAMAS ABADI

LAPORAN LABA RUGI TAHUN

Periode 31 Desember 2012

Penjualan Rp 332.258.064

Harga Pokok Penjualan :

Persediaan awal produk barang jadi Rp 50.000.000

Harga pokok produksi Rp 180.000.000

Barang tersedia dijual Rp 230.000.00

Persediaan akhir produk barang jadi Rp 24.000.000

Harga pokok penjualan Rp 206.000.000

Biaya tetap

Biaya overhead pabrik tetap Rp 8.000.000

Biaya Adm dan umum tetap Rp 2.900.000

Biaya pemasaran tetap Rp 12.960.000

Jumlah Biaya tetap (Rp 23.800.000)

Laba usaha Rp 102.458.064

Pendapatan diluar usaha Rp 4.000.000

Biaya dalam usaha (Rp 1.400.000)

Rp 2.600.000

Laba bersih sebelum pajak Rp 99.858.064

Pajak (Rp 24.964.516)

Laba Bersih Setelah pajak Rp 74.893.548

Tabel 2.3 PT. KARUNIA TIRTAMAS ABADI

Sumber : PT. Karunia Tirtamas Abadi

38

LAPORAN LABA RUGI

Periode 31 Desember 2011

Penjualan Rp 259.280.200

Harga Pokok Penjualan :

Persediaan awal produk barang jadi Rp 35.000.000

Harga pokok produksi Rp 165.500.000

Barang tersedia dijual Rp 200.500.000

Persediaan akhir produk barang jadi (Rp 50.000.000)

Harga pokok penjualan Rp 156.000.000

Biaya tetap

Biaya overhead pabrik tetap Rp 9.000.000

Biaya Adm umum tetap Rp 10.000.000

Biaya pemasaran tetap Rp 8.900.000

Jumlah Biaya tetap (Rp 27.900.000)

Laba usaha Rp128.100.000

Pendapatan diluar usaha Rp 3.000.000

Biaya dalam usaha (Rp 900.000)

Rp 2. 100.000

Laba bersih sebelum pajak Rp129.000.000

Pajak (Rp 32.250.000)

Laba Bersih Setelah pajak Rp 96.750.000

Sumber : PT. Karunia Tirtamas Abadi

39

Tabel 2.4

PT KARUNIA TIRTAMAS ABADI

LAPORAN HARGA POKOK PRODUKSI

Periode 31 Desember 2012

Barang dalam proses awal Rp 60.000.000

Persediaan bahan baku Rp 30.000.000

Pembelian bahan baku Rp 108.000.000

Ongkos pembelian Rp 1.000.000

Pembelian bersih Rp 107.000.000

Bahan baku yang tersedia untuk dipake Rp 137.000.000

Persediaan akhir bahan baku Rp. 36.000.000

Pemakaian bahan baku Rp 101.000.000

Upah/tenaga kerja langsung Rp 30.000.000

Biaya overhead pabrik

Tenaga Kerja tidak langsung Rp. 19.000.000

Biaya listrik pabrik Rp. 4.000.000

Biaya pemeliharaan pabrik Rp. 15.000.000

Biaya Perlengkapan pabrik Rp. 500.000

Biaya penyusutan mesin Rp. 11.000.000

Biaya alat-alat pabrik Rp. 1.500.000

Biaya overhead pabrik Rp. 51.000.000

Biaya produksi RP. 242.000.000

Persediaan akhir dalam proses (Rp 62.000.000)

Harga Pokok Produksi Rp 180.000.000

Sumber : PT. Karunia Tirtamas Abadi

40

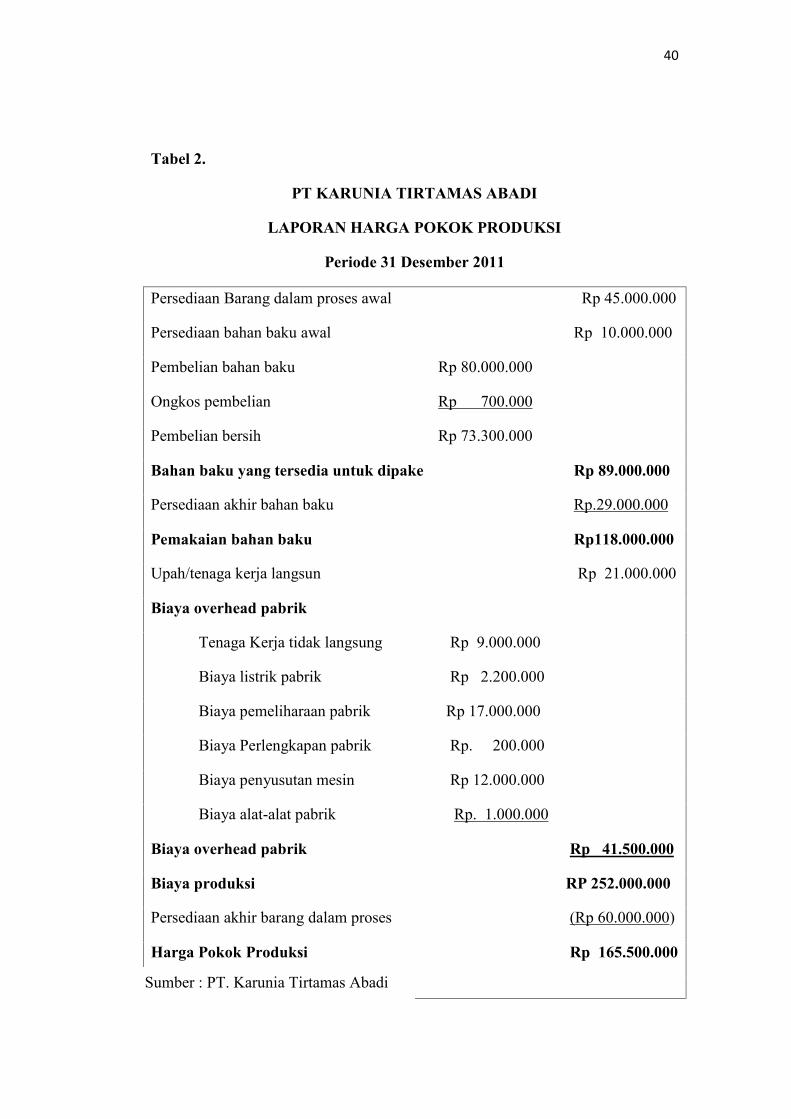

Tabel 2.

PT KARUNIA TIRTAMAS ABADI

LAPORAN HARGA POKOK PRODUKSI

Periode 31 Desember 2011

Persediaan Barang dalam proses awal Rp 45.000.000

Persediaan bahan baku awal Rp 10.000.000

Pembelian bahan baku Rp 80.000.000

Ongkos pembelian Rp 700.000

Pembelian bersih Rp 73.300.000

Bahan baku yang tersedia untuk dipake Rp 89.000.000

Persediaan akhir bahan baku Rp.29.000.000

Pemakaian bahan baku Rp118.000.000

Upah/tenaga kerja langsun Rp 21.000.000

Biaya overhead pabrik

Tenaga Kerja tidak langsung Rp 9.000.000

Biaya listrik pabrik Rp 2.200.000

Biaya pemeliharaan pabrik Rp 17.000.000

Biaya Perlengkapan pabrik Rp. 200.000

Biaya penyusutan mesin Rp 12.000.000

Biaya alat-alat pabrik Rp. 1.000.000

Biaya overhead pabrik Rp 41.500.000

Biaya produksi RP 252.000.000

Persediaan akhir barang dalam proses (Rp 60.000.000)

Harga Pokok Produksi Rp 165.500.000

Sumber : PT. Karunia Tirtamas Abadi

41

C. PERHITUNGAN BREAK EVEN POINT

Yogyakarta Break Even Point ( BEP ) dapat diartikan sebagai suatu titik

atau keadaan dimana perusahaan didalam operasinya tidak memperoleh

keuntungan dan tidak menderita kerugian. Dengan kata lain, pada keadaan itu

keuntungan atau kerugian. Dengan kata lain, pada keadaan itu keuntungan atau

kerugian sama dengan nol. Hal tersebut dapat terjadi bila perusahaan dalam

operasinya menggunakan biaya tetap dan biaya variabel. Apabila penjualan hanya

cukup untuk menutup biaya variabel dan sebagian biaya tetap, maka perusahaan

menderita kerugian. Dan sebaliknya akan memperoleh keuntungan, bila penjualan

melebihi biaya variabel dan biaya tetap yang harus dikeluarkan. Analisis Break

Even Point mempunyai hubungan yang sangat erat dengan program budget,

walaupun analisis break even dapat diterapkan dengan data historis, tetapi akan

sangat berguna bagi manajemen kalau diterapkan pada data taksiran periode yang

akan datang.

Analisis Break Even Point secara umum dapat memberikan informasi

kepada pimpinan, bagaimana pola hubungan antara volume penjualan, cost/biaya,

dan tingkat keuntungan yang akan diperoleh pada level penjualan tertentu.

Analisis break even dapat membantu pempinan dalam mengambil keputusan

mengenai hal-hal sebagai berikut :

Jumlah penjualan minimal yang harus dipertahankan perusahaan tidak

mengalami kerugian. Jumlah penjualan yang harus dicapai untuk memperoleh

keuntungan tertentu. Seberapa jauhka berkuranya penjualan agar perusahaan tidak

menderita rugi.

42

Untuk mengetahui bagaimana efek perubahan harga jual, biaya dan

volume penjualan terhadap keuntungan yang diperoleh. Salah satu kelemahan dari

BEP adalah bahwa hanya ada satu macam barang yang diproduksi atau dijual.

Jika lebih dari satu macam maka kombinasi atau komposisi penjualanya ( sales

mix ) akan tetap konstan. Jika dilihat dari jaman sekarang ini bahwa perusahaan

untuk meningkatkan daya saingnya, mereka menciptakan bangak produk jadi hal

ini sangat sulit. Ada satu asumsi lagi yaitu harga jual persatuan barang tidak akan

berubah berapa pun jumlah satuan barang yang dijual atau tidak ada perubahan

harga secara umum. Hal ini sulit ditemukan dalam kenyataan dan prakteknya.

Biaya yang dikeluarkan perusahaan dapat dibedakan sebagai berikut :

1. Variabel Cost ( biaya variabel )

Variabel cost merupakan jenis biaya yang selalu berunah sesuai dengan

perubahan volume penjualan, dimana perubahanya tercermin dalam biaya variabel

total. Dalam pengertian ini biaya variabel dapat dihitung berdasarkan persentase

tertentu dari penjualan, atau variabel cost per unit dikalikan dengan penjualan

dalam unit.

2. Fixed Cost (biaya tetap )

Fixed cost merupakan jenis biaya yang selalu tetap dan tidak terpengaruh

oleh volume penjualan melainkan dihubungkan dengan waktu ( function of time )

sehingga jenis biaya ini akan konstan selama periode tertentu. Contoh biaya

sewa, depresiasi bunga.Berproduksi atau tidaknya perusahaan biaya ini tetap

dikeluarkan.

43

=

=

Rp. 338 / unit

Rp 3.641,- / unit

3. Harga Penjualan

Berdasarkan metode penelitian, maka persamaan yang digunakan untuk

menghitung break even point ada 2 yaitu :

1. Rumus BEP untuk menghitung berapa unit yang harus dijual agar

terjadi break even point.

A. Tahun 2012

Biaya Tetap = Rp.23.800.00066.451 unit

Biaya Variabel ( BB,TK,B.OV ) = Rp 242.000.000

66.451 (Unit )

BEP Dalam Unit = FC

Harga jual- Biaya Variabel

= 23.800.000

Rp. 5.000- Rp 3.641

= 23.800.000

Rp. 1.359

= 17.512 unit

Artinya perusahaan perlu menjual 17,512 Unit minuman agar terjadi

break even point. Pada penjualan diatas 17,512 maka perusahaan PT. Karunia

Tirta Mas Abadi mulai memperoleh laba.

44

2. Rumus BEP untuk menghitung berapa uang penjualan yang perlu

diterima agar terjadi BEP :

BEP Dalam rupiah = Rp 23.800.000

Rp. 242.000.000

Rp. 332.258.064

= 23.800.000

1 - 0,271815

= 23.800.000

0,271815

= 87.560.000

Jadi jika penjualan melakukan penjualan 17.512 unit dengan harga jual Rp

500 maka akan menghasilkan Rp 87.560.000 dalam hal ini perusahaan akan

mengalami titik impas dimana perusahaan tidak mengalami untung dan rugi .

Berdasarkan metode penelitian, maka persamaan yang digunakan untuk

menghitung break even point ada 2 yaitu :

1. Rumus BEP untuk menghitung berapa unit yang harus dijual agar terjadi

break even point.

B. Tahun 2011

1 -

45

=

=

═Biaya Tetap = Rp.27.900.00058.400 unit

Biaya Variabel ( BB,TK,B.OV ) = Rp 180.500.000

58.400 (Unit )

BEP Dalam Unit = FC / unit

Harga jual- Biaya Variabel

= 27.900.000

Rp. 5.000- Rp 3.090

= 27.900.000

Rp. 1.910

= 14.607 unit

Artinya perusahaan perlu menjual 17,512 Unit minuman agar terjadi

break even point. Pada penjualan diatas 17,512 maka perusahaan PT. Karunia

Tirta Mas Abadi mulai memperoleh laba.

BEP Dalam rupiah = Rp 27.900.000

Rp. 180.500.000

Rp. 292.075.300

= 27.900.000

1 - 0,6179913194

= Rp. 27.900.0000,382008

= 73.035.000

Jadi jika perusahaan telah melakukan penjualan 14.607 unit dengan harga

jual Rp 5.000 dan Rp 73.035.000 dalam hal ini perusahaan akan mengalami titik

impas dimana perusahaan tidak mengalami untung dan tidak rugi.

1 -

Rp 3.090,- / unit

Rp. 477,- / unit

46

BAB VI

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan hasil penelitian dan pembahasan yang telah dikemukakan

diatas dapat ditarik kesimpulan :

1. Pada tahun 2011 penjualan minuman ringan perusahaan PT. Karunia

Tirtamas Abadi sebesar Rp.259.280.000 dan mengalami kenaikan

penjualan pada tahun 2012 sebesar Rp. 332.258.064

2. Pada tahun 2011 total biaya produksi yang dikeluarkan perusahaan PT.

Karunia Tirtamas Abadi sebesar Rp 252.000.000 dan pada tahun 2012

biaya produksi Rp. 242.000.000

3. Pada tahun 2011 jumlah keuntungan/laba yang diperoleh perusahaan

sebesar Rp. 73.035. 000 , sedangkan tahun 2012 mengalami kenaikan

sebesar Rp. 87.560.000

4. Berdasarkan metode analisis yang digunakan BEP memprediksikan

perusahaan perlu menjual 17.512 minuman ringan agar terjadi break

even point. Pada penjualan diatas 17.512 perusahaan PT. Karunia

Tirtamas Abadi akan mulai memperoleh laba/keuntungan. Sedangkan

jumlah uang penjualan yang harus diterima agar terjadi break even

point adalah sebesar Rp 87.560.000

46

47

B. Saran

Berdasarkan hasil kesimpulan maka diberikan saran sebagai berikut :

1. Untuk penelitian berikutnya agar perusahaan memberikan data yang lebih

lengkap lagi seperti memecah laba menjadi beberapa komponen akrual

kemudian diujikan kembali model yang atau model yang lain untuk

mengetahui apakah arus kas operasi tahun berjalan tetap memiliki

kemampuan yang lebih baik dibanding laba dalam memprediksi arus kas

operasi masa depan.

2. Bahwa arus kas operasi tahun berjalan memiliki kemampuan yang lebih

baik dalam memprediksi laba dan arus kas masa depan baik untuk

kelompok perusahaan berlaba positif maupun berlaba negatif. Penelitian

ini juga menunjukkanbahwa arus kas tahun berjalan yang lebih baik

dibanding laba dalam memprediksi arus kas operasi masa depan tetap

dipertahankan.

48

DAFTAR PUSTAKA

Abdullah Faizal, 2004. Dasar-Dasar Manajemen Keuangan. Edisi Kedua, Malang:Universitas Muhammadiyah.

Akbar Rusdi,2006.kemampuan Earnings dan Arus kas dalam MemprediksiEarnings dan arus kas masa depan. Studi di Bursa Efek Jakarta: JurnalBisnis dan Akuntansi

Barth, M.E. Donald P.C dan Karen K.N. 2001. Accruals And The Prediction OfFuture Cash Flows. The Accounting Review.

Dahler,Yolanda dan rahmat febrianto.2006.Kemampuan earnings dan arus kasdalam memprediksi arus kas, symposium nasional akuntansi, padang.

Garrison Ray H. Moreen dan Brewer. 2006. Akuntansi Manajerial Buku 1. Edisi11. Terjemahan oleh Nuri Hinduan. Jakarta: Selemba Empat