33

Análisis Fundamental Indicadores Financieros: Estados Financieros y Ratios

| Date post: | 22-Jul-2015 |

| Category: |

Education |

| Upload: | franco-ramirez |

| View: | 122 times |

| Download: | 0 times |

Análisis Fundamental

Indicadores Financieros: Estados Financieros y Ratios

Estados Financieros

• Los Estados Financieros son una parte vital delanálisis de la empresa, pues permiten a losinversores desarrollar una opinión acerca delos resultados y la situación financiera de unaempresa.

• Se usan tres tipos de Estados Financieros:

– El Balance General

– El Estado de Ganancias y Pérdidas

Estados Financieros

• El Balance General:

– Muestra una posición financiera de la empresa enuna fecha específica (Estado de posiciónfinanciera).

• El Estado de Ganancias y Pérdidas:

– Reporta el desempeño financiero de una empresadurante un período de tiempo, en términos de larelación de ingresos y gastos.

Análisis de Estados Financieros

• Métodos:

– Estados Financieros Comparativos:

• Análisis Estructural o Vertical

• Análisis Horizontal

– Razones Financieras (Ratios)

Análisis Estructural o Vertical

• Es aquel en que se determina la importanciaporcentual de cada cuenta respecto al totaldel rubro o sección del Estado Financiero alque pertenece.

– Ejemplo:

• ¿Qué porcentaje de los Ingresos por Ventasrepresentaron los Costos de Ventas el 2do Trim. 2013?,¿y cuánto fue el 1er Trim. 2013?.

Análisis Horizontal

• Es aquel en que se determina la variaciónporcentual de cada cuenta entre un ejercicio yotro.

– Ejemplo:

• ¿Cómo han variado los inventarios desde el cierre del1er Trim. 2013 al cierre del 2do Trim. 2013?.

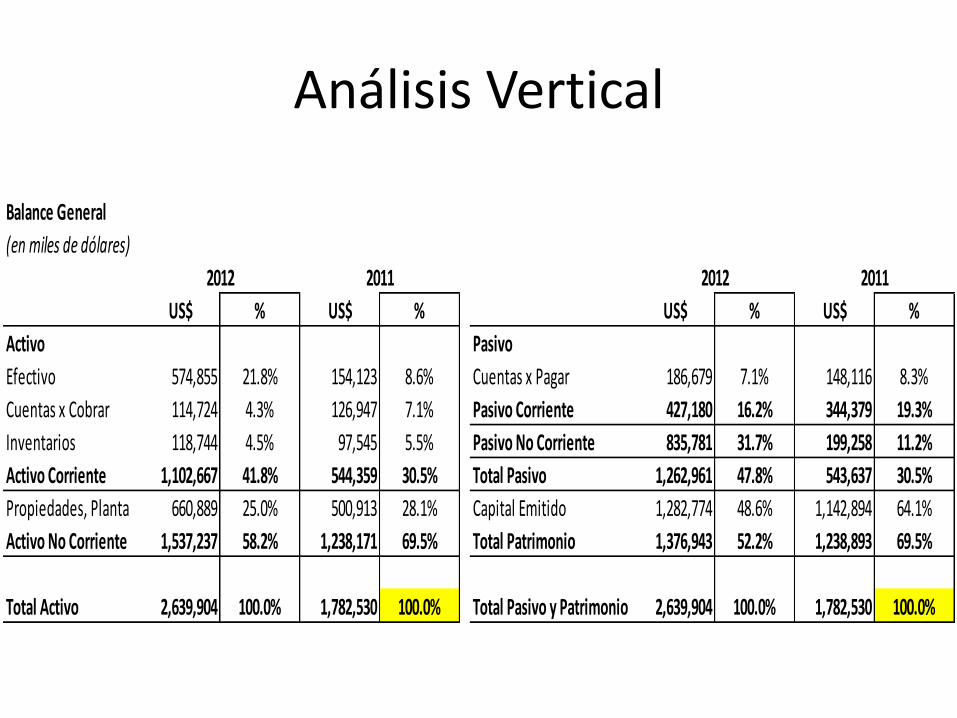

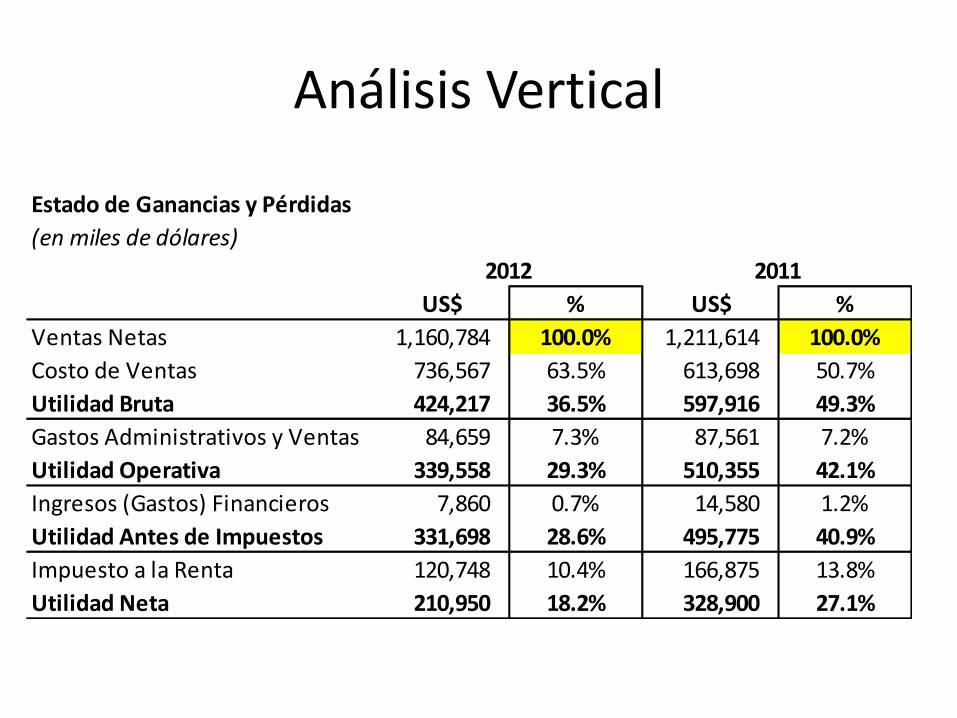

Análisis Vertical

Balance General

(en miles de dólares)

US$ % US$ % US$ % US$ %

Activo Pasivo

Efectivo 574,855 21.8% 154,123 8.6% Cuentas x Pagar 186,679 7.1% 148,116 8.3%

Cuentas x Cobrar 114,724 4.3% 126,947 7.1% Pasivo Corriente 427,180 16.2% 344,379 19.3%

Inventarios 118,744 4.5% 97,545 5.5% Pasivo No Corriente 835,781 31.7% 199,258 11.2%

Activo Corriente 1,102,667 41.8% 544,359 30.5% Total Pasivo 1,262,961 47.8% 543,637 30.5%

Propiedades, Planta 660,889 25.0% 500,913 28.1% Capital Emitido 1,282,774 48.6% 1,142,894 64.1%

Activo No Corriente 1,537,237 58.2% 1,238,171 69.5% Total Patrimonio 1,376,943 52.2% 1,238,893 69.5%

Total Activo 2,639,904 100.0% 1,782,530 100.0% Total Pasivo y Patrimonio 2,639,904 100.0% 1,782,530 100.0%

2011201220112012

Análisis Vertical

Análisis Vertical

Estado de Ganancias y Pérdidas

(en miles de dólares)

US$ % US$ %

Ventas Netas 1,160,784 100.0% 1,211,614 100.0%

Costo de Ventas 736,567 63.5% 613,698 50.7%

Utilidad Bruta 424,217 36.5% 597,916 49.3%

Gastos Administrativos y Ventas 84,659 7.3% 87,561 7.2%

Utilidad Operativa 339,558 29.3% 510,355 42.1%

Ingresos (Gastos) Financieros 7,860 0.7% 14,580 1.2%

Utilidad Antes de Impuestos 331,698 28.6% 495,775 40.9%

Impuesto a la Renta 120,748 10.4% 166,875 13.8%

Utilidad Neta 210,950 18.2% 328,900 27.1%

2012 2011

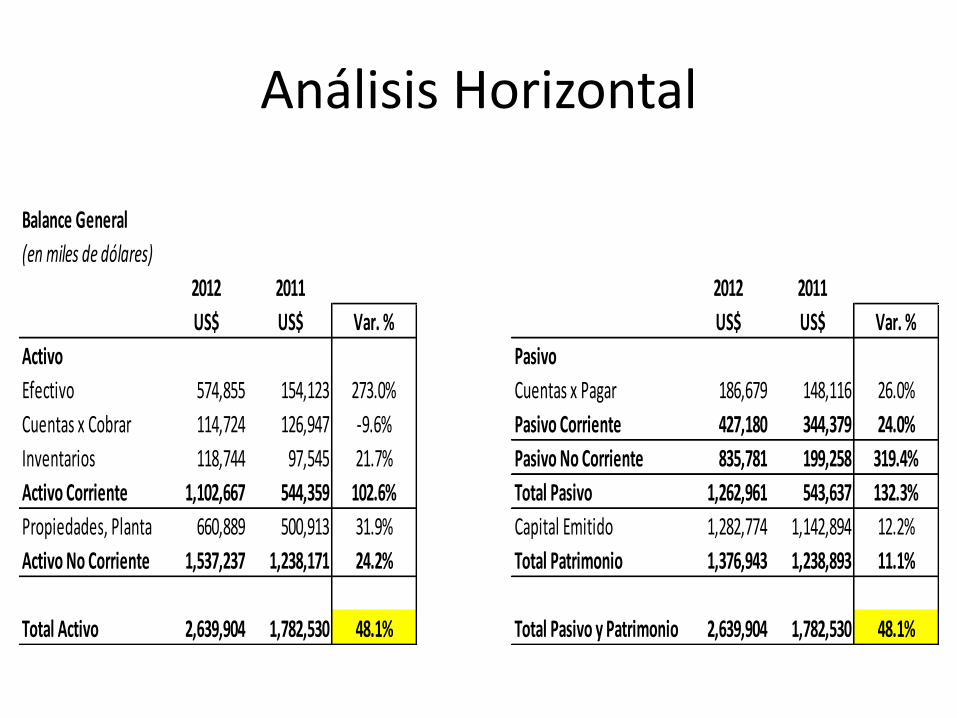

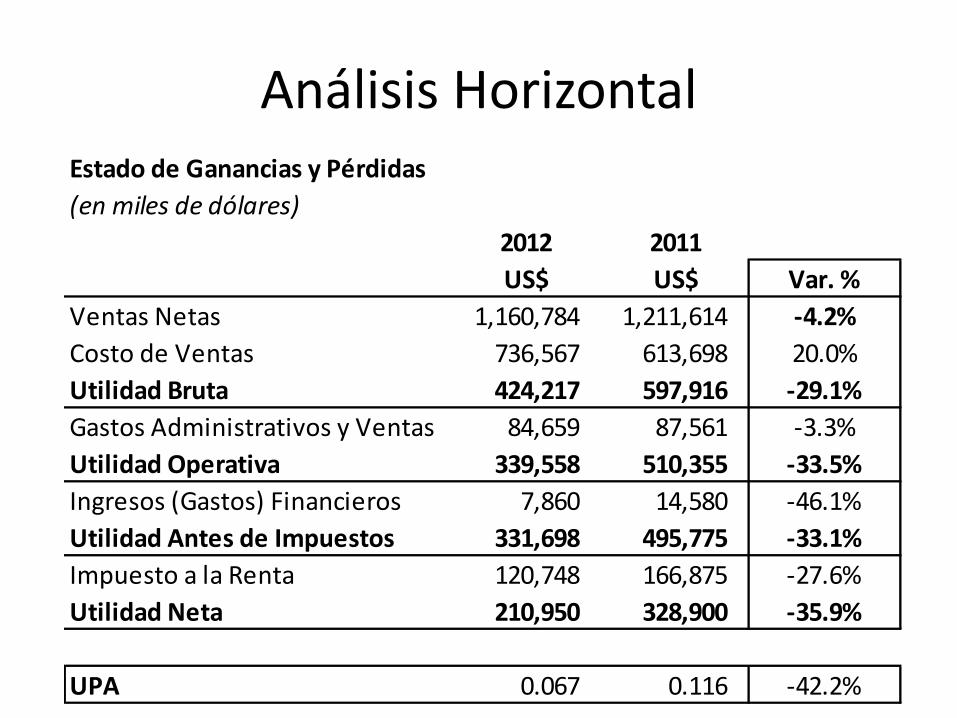

Análisis Horizontal

Balance General

(en miles de dólares)

2012 2011 2012 2011

US$ US$ Var. % US$ US$ Var. %

Activo Pasivo

Efectivo 574,855 154,123 273.0% Cuentas x Pagar 186,679 148,116 26.0%

Cuentas x Cobrar 114,724 126,947 -9.6% Pasivo Corriente 427,180 344,379 24.0%

Inventarios 118,744 97,545 21.7% Pasivo No Corriente 835,781 199,258 319.4%

Activo Corriente 1,102,667 544,359 102.6% Total Pasivo 1,262,961 543,637 132.3%

Propiedades, Planta 660,889 500,913 31.9% Capital Emitido 1,282,774 1,142,894 12.2%

Activo No Corriente 1,537,237 1,238,171 24.2% Total Patrimonio 1,376,943 1,238,893 11.1%

Total Activo 2,639,904 1,782,530 48.1% Total Pasivo y Patrimonio 2,639,904 1,782,530 48.1%

Análisis HorizontalEstado de Ganancias y Pérdidas

(en miles de dólares)

2012 2011

US$ US$ Var. %

Ventas Netas 1,160,784 1,211,614 -4.2%

Costo de Ventas 736,567 613,698 20.0%

Utilidad Bruta 424,217 597,916 -29.1%

Gastos Administrativos y Ventas 84,659 87,561 -3.3%

Utilidad Operativa 339,558 510,355 -33.5%

Ingresos (Gastos) Financieros 7,860 14,580 -46.1%

Utilidad Antes de Impuestos 331,698 495,775 -33.1%

Impuesto a la Renta 120,748 166,875 -27.6%

Utilidad Neta 210,950 328,900 -35.9%

UPA 0.067 0.116 -42.2%

Razones Financieras

• Son relaciones entre las distintas partidas de los Estados Financieros que sirven de complemento a estos para el análisis financiero de la empresa.

• Se agrupan según su orientación hacia el estudio de la:

– Liquidez

– Gestión

– Solvencia

– Rentabilidad

Ratios de Liquidez

• Son medidas de la capacidad de pago de las deudas de corto plazo de la empresa.

• Los más importantes son:

– Razón efectivo

– Razón corriente

Ratios de Liquidez

• Cuanto más alta sea la razón corriente, mássolvente parecerá la empresa.

• Los bancos o acreedores a corto plazotradicionalmente han considerado una razóncorriente de por lo menos 2 para calificarcomo un riesgo válido de crédito.

• Una razón corriente muy alta (5 o 6) puedeindicar que la empresa está utilizandoineficientemente sus recursos financieros.

Ratios de Gestión

• Miden la eficiencia del ciclo de operaciones de la empresa, es decir la rotación de los distintos fondos.

• Los más importantes son:

– Rotación de cuentas por cobrar.

– Rotación de cuentas por pagar.

– Rotación de inventarios.

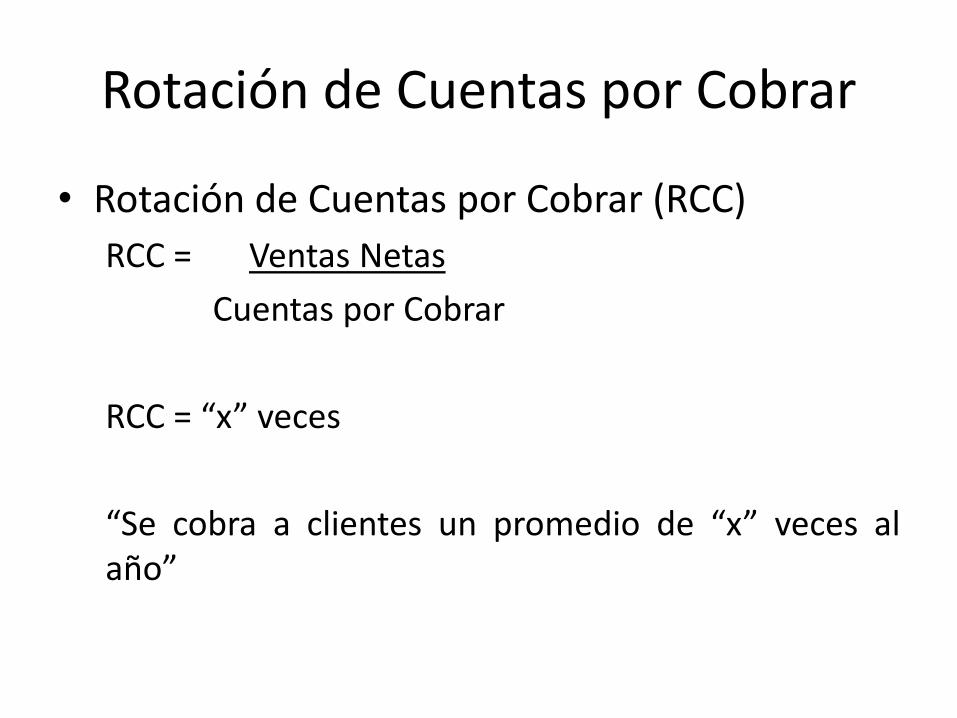

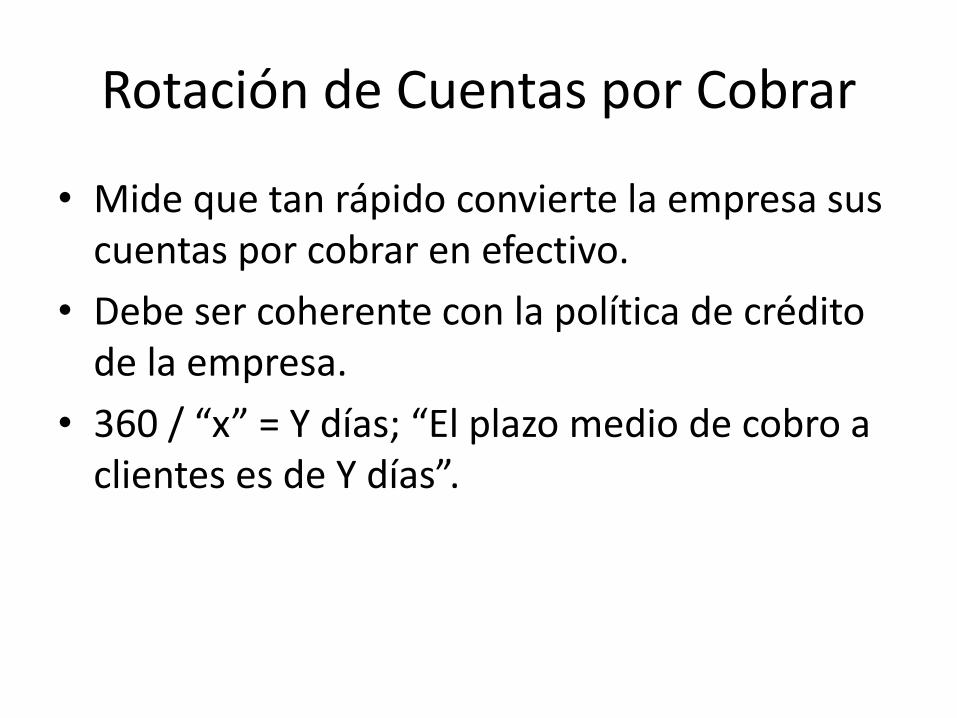

Rotación de Cuentas por Cobrar

• Rotación de Cuentas por Cobrar (RCC)

RCC = Ventas Netas

Cuentas por Cobrar

RCC = “x” veces

“Se cobra a clientes un promedio de “x” veces alaño”

Rotación de Cuentas por Cobrar

• Mide que tan rápido convierte la empresa sus cuentas por cobrar en efectivo.

• Debe ser coherente con la política de crédito de la empresa.

• 360 / “x” = Y días; “El plazo medio de cobro a clientes es de Y días”.

Rotación de Cuentas por Pagar

• Rotación de Cuentas por Pagar (RCP)

RCP = Costo de Ventas

Cuentas por Pagar

RCP = “x” veces

“Se paga a los proveedores un promedio de “x”veces al año”

Rotación de Cuentas por Pagar

• Mide que tan rápido se están pagando lasfacturas a los proveedores.

• Es un indicativo si la empresa se estáacogiendo o no a los descuentos por prontopago ofrecidos por los proveedores.

• 360 / “x” = Y días; “El plazo medio de pago aproveedores es de Y días”.

RCC vs. RCP

• La Rotación de las Cuentas por Cobrar debe ser menor que la Rotación de las Cuentas por Pagar, sino la empresa perderá caja o tendrá que sobregirarse.

• RCC < RCP

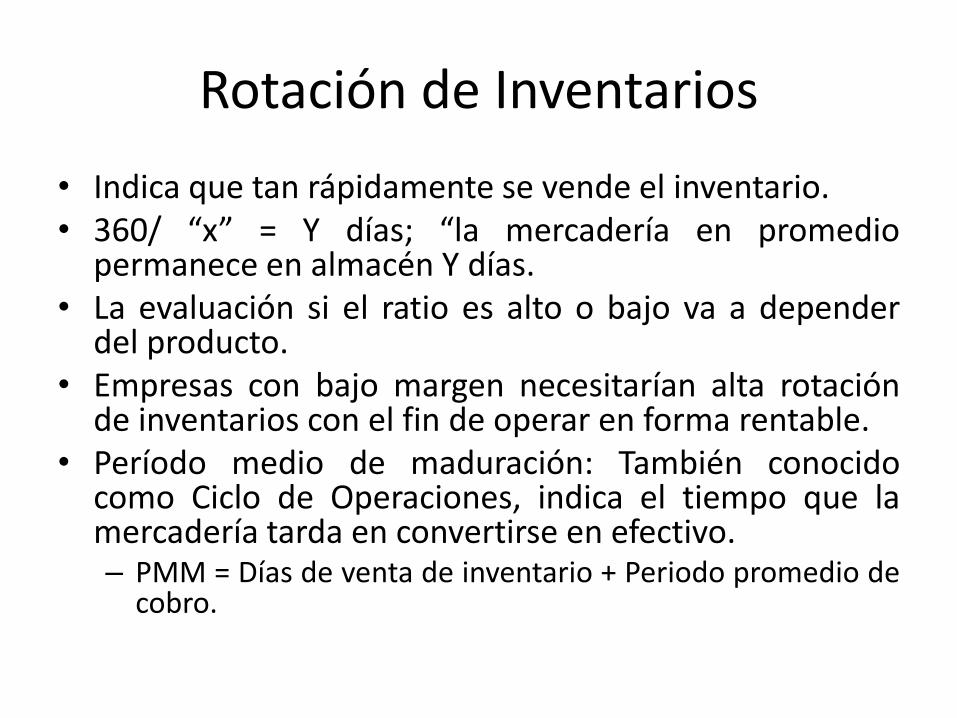

Rotación de Inventarios

• Rotación de Inventarios (RI)

RI = Costo de Ventas

Existencias

RI = “x” veces

“La mercadería rota un promedio de “x” veces alaño”

Rotación de Inventarios

• Indica que tan rápidamente se vende el inventario.• 360/ “x” = Y días; “la mercadería en promedio

permanece en almacén Y días.• La evaluación si el ratio es alto o bajo va a depender

del producto.• Empresas con bajo margen necesitarían alta rotación

de inventarios con el fin de operar en forma rentable.• Período medio de maduración: También conocido

como Ciclo de Operaciones, indica el tiempo que lamercadería tarda en convertirse en efectivo.– PMM = Días de venta de inventario + Periodo promedio de

cobro.

Ratios de Solvencia

• Suministran una cierta indicación del registro que corren los prestamistas de fondos de largo plazo.

• Dependen en gran medida del tipo de actividad económica que desarrolla la empresa.

• Los más importantes son:– Endeudamiento Patrimonial

– Índice de Endeudamiento

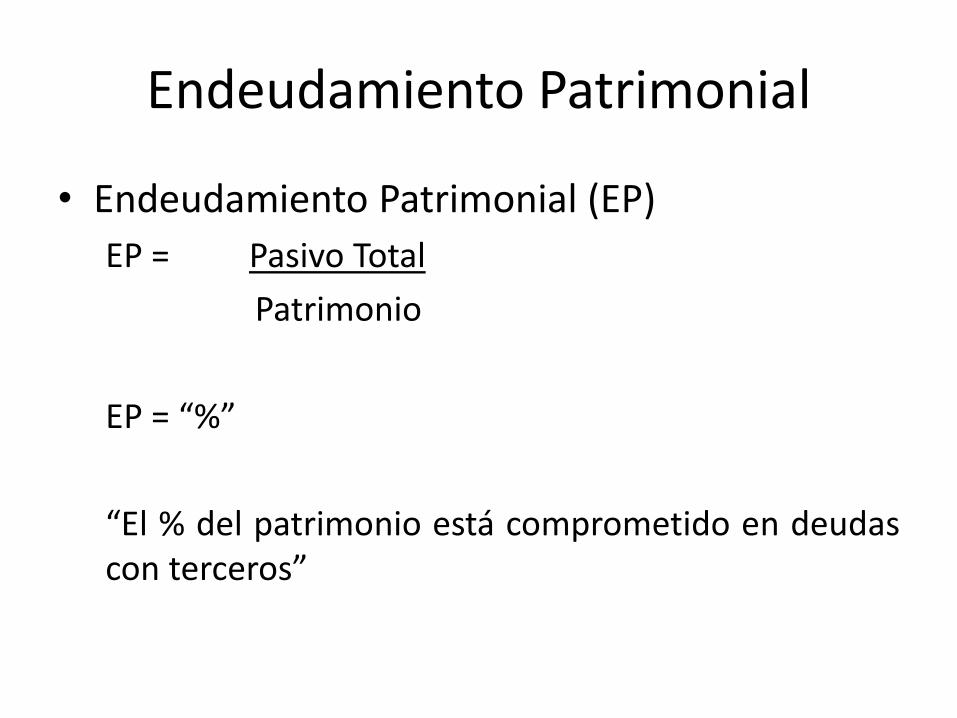

Endeudamiento Patrimonial

• Endeudamiento Patrimonial (EP)

EP = Pasivo Total

Patrimonio

EP = “%”

“El % del patrimonio está comprometido en deudascon terceros”

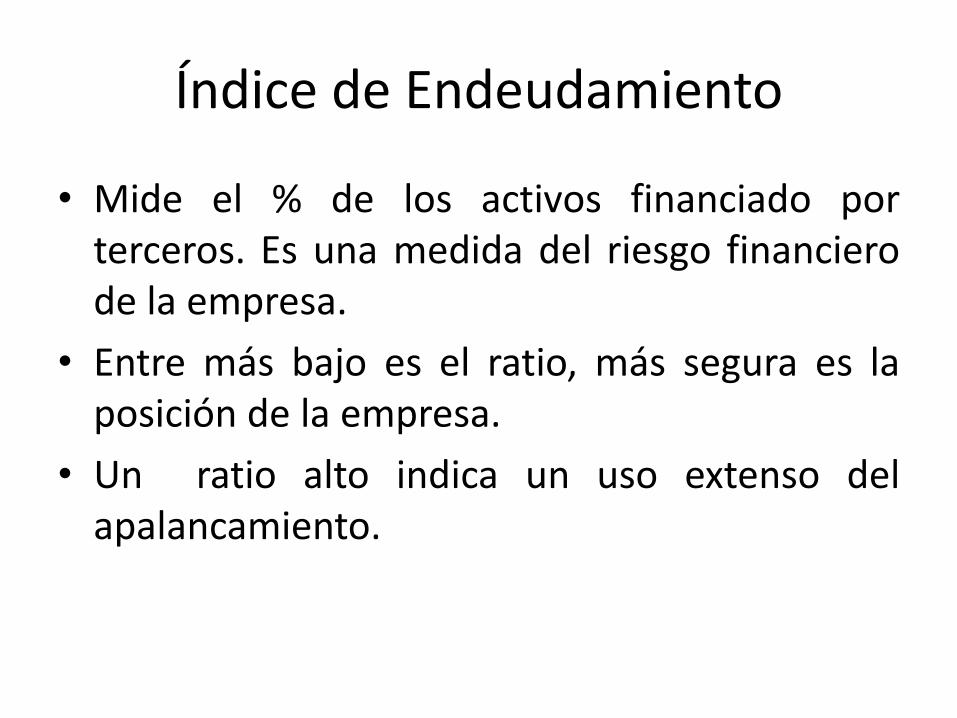

Índice de Endeudamiento

• Índice de Endeudamiento (IE)

IE = Pasivo Total

Activo Total

IE = “%”

“El % de los activos de la empresa estáncomprometidos en deudas con terceros”

Índice de Endeudamiento

• Mide el % de los activos financiado porterceros. Es una medida del riesgo financierode la empresa.

• Entre más bajo es el ratio, más segura es laposición de la empresa.

• Un ratio alto indica un uso extenso delapalancamiento.

Ratios de Rentabilidad

• Interesan principalmente a los inversionistas.

• Las más importantes son:

– Tasa de Utilidad Bruta (Margen Bruto)

– Tasa de Utilidad Neta (Margen Neto)

– Rendimiento sobre la Inversión:

• Rendimiento sobre los Activos (ROA)

• Rendimiento sobre el Patrimonio (ROE)

Tasa de Utilidad Bruta

• Tasa de Utilidad Bruta (TUB)

TUB = Utilidad Bruta

Ventas Netas

TUB = “%”

Tasa de Utilidad Bruta

• Mide la rentabilidad de los productos de laempresa.

• Sirve para contrastar la política de precios dela empresa con la de sus competidoras.

Tasa de Utilidad Neta

• Tasa de Utilidad Neta (TUN)

TUN = Utilidad Neta

Ventas Netas

TUN = “%”

“Cuánta ganancia genero respecto de lo que hevendido”

Rentabilidad sobre los Activos

• Rentabilidad sobre los Activos (ROA)

ROA = Utilidad Neta

Total de Activos

ROA = “%”

Rentabilidad sobre los Activos

• Sirve para evaluar si la gerencia ha obtenidoun rendimiento razonable de los activos bajosu control.

• Debe ser mayor al costo de endeudamiento dela empresa.

Rentabilidad sobre el Patrimonio

• Rentabilidad sobre el Patrimonio (ROE)

ROE = Utilidad Neta

Patrimonio Total

ROE = “%”

Rentabilidad sobre los Activos

• Mide el rendimiento obtenido por parte de lagerencia sobre la inversión de los accionistas.

• Debe ser mayor al costo de oportunidad de losaccionistas.