ANALISIS PENYUSUNAN LAPORAN AKUNTABILITAS KINERJA INSTANSI PEMERINTAH BERDASARKAN PERATURAN MENTERI PENDAYAGUNAAN APARATUR NEGARA DAN REFORMASI BIROKRASI NOMOR 53 TAHUN 2014 (Studi Kasus di Badan Keuangan dan Aset Daerah Kabupaten Bantul) SKRIPSI Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi Program Studi Akuntansi Oleh: Bagas Kusuma Yudha NIM: 142114135 PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS SANATA DHARMA YOGYAKARTA 2018 PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

Transcript

ANALISIS PENYUSUNAN LAPORAN AKUNTABILITAS KINERJA

INSTANSI PEMERINTAH BERDASARKAN PERATURAN MENTERI

PENDAYAGUNAAN APARATUR NEGARA DAN REFORMASI

BIROKRASI NOMOR 53 TAHUN 2014

(Studi Kasus di Badan Keuangan dan Aset Daerah Kabupaten Bantul)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Bagas Kusuma Yudha

NIM: 142114135

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

2018

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

i

ANALISIS PENYUSUNAN LAPORAN AKUNTABILITAS KINERJA

INSTANSI PEMERINTAH BERDASARKAN PERATURAN MENTERI

PENDAYAGUNAAN APARATUR NEGARA DAN REFORMASI

BIROKRASI NOMOR 53 TAHUN 2014

(Studi Kasus di Badan Keuangan dan Aset Daerah Kabupaten Bantul)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Bagas Kusuma Yudha

NIM: 142114135

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

2018

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

ii

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

iv

MOTTO DAN PERSEMBAHAN

MOTTO

“...If you believe, you will receive whatever you ask for in prayer.”

(Matthew 21:22)

Nothing is impossible

PERSEMBAHAN:

Skripsi ini saya persembahkan untuk :

Tuhan Yesus Kristus dan Bunda Maria,

Papa dan Mama Tercinta, Totok Riyanto dan Alm. M.M. Istaryatni,

Kakak saya, Yessy Natalia K. W., Noviana Kusumawati, Kristian Kusumajati,

Yoshinta Nuraviyanti dan keluarga,

Sahabat Asrama Gajah, serta

Teman-teman lainnya.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

v

UNIVERSITAS SANATA DHARMA

FAKULTAS EKONOMI

PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertanda tangan dibawah ini, saya menyatakan bahwa skripsi dengan judul:

ANALISIS PENYUSUNAN LAPORAN AKUNTABILITAS KINERJA

INSTANSI PEMERINTAH BERDASARKAN PERATURAN MENTERI

PENDAYAGUNAAN APARATUR NEGARA DA N REFORMASI

BIROKRASI NOMOR 53 TAHUN 2014

(Studi Kasus di Badan Keuangan dan Aset Daerah Kabupaten Bantul)

dan dimajukan untuk diuji pada tanggal 05 Oktober 2018 adalah hasil karya saya.

Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi

ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil

dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol

yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang

saya aku seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian

atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan

orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut diatas, baik sengaja maupun tidak,

dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil

tulisan saya sendiri ini. Bila kemudian saya terbukti bahwa saya ternyata

melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil

pemikiran saya sendiri, berarti gelar dan ijasah yang telah diberikan oleh

universitas batal saya terima.

Yogyakarta, 30 November 2018

Yang membuat pernyataan,

Bagas Kusuma Yudha

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

vi

LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI KARYA ILMIAH

UNTUK KEPENTINGAN PUBLIKASI AKADEMIS

Yang bertanda tangan dibawah ini, saya mahasiswa Universitas Sanata Dharma:

Nama : Bagas Kusuma Yudha

Nomor Mahasiswa : 142114135

Demi pengembangan ilmu pengetahuan, saya memberikan kepada perpustakaan

Universitas Sanata Dharma karya ilmiah saya yang berjudul:

ANALISIS PENYUSUNAN LAPORAN AKUNTABILITAS KINERJA

INSTANSI PEMERINTAH BERDASARKAN PERATURAN MENTERI

PENDAYAGUNAAN APARATUR NEGARA DAN REFORMASI

BIROKRASI NOMOR 53 TAHUN 2014

(Studi Kasus di Badan Keuangan dan Aset Daerah Kabupaten Bantul)

Beserta perangkat yang diperlukan (bila ada). Dengan demikian saya

memberikan kepada perpustakaan Universitas Sanata Dharma hak untuk

menyimpan, mengalihkan dalam bentuk media lain, mengelolanya dalam bentuk

pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya di

internet atau media lain untuk kepentingan akademis tanpa perlu meminta izin

dari saya maupun memberikan royalti kepada saya selama tetap mencantumkan

nama saya sebagai penulis.

Demikian pernyataan ini saya buat dengan sebenarnya

Dibuat di Yogyakarta

Pada tanggal 30 November 2018

Bagas Kusuma Yudha

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

vii

KATA PENGANTAR

Puji syukur dan terimakasih kepada Tuhan Yang Maha Esa atas karunia dan

berkat yang telah diberikan kepada penulis, sehingga dapat menyelesaikan skripsi

dengan judul “Analisis Penyusunan Laporan Akuntabilitas Kinerja Instansi

Pemerintah Berdasarkan Peraturan Menteri Pendayagunaan Aparatur Negara dan

Reformasi Birokrasi Nomor 53 Tahun 2014 (Studi Kasus di Badan Keuangan dan

Aset Daerah Kabupaten Bantul).

Penulisan skripsi ini adalah sebagai salah satu tujuan untuk memenuhi syarat

memperoleh gelar sarjana ekonomi pada Prodi Akuntansi Fakultas Ekonomi

Universitas Sanata Dharma. Penulisan skripsi ini dapat berjalan dengan lancar

karena bantuan tenaga, waktu dan pikiran dari beberapa pihak yang membantu

penulis selama pembuatan skripsi ini berlangsung. penulis mengucapkan

terimakasih kepada:

1. Drs. J. Eka Priyatma, M.Sc., Ph.D., selaku Rektor Universitas Sanata

Dharma.

2. Albertus Yudi Yuniarto, S.E., M.B.A., selaku Dekan Fakultas Ekonomi

Anggaran Lebih (LPSAL), dan 7) Catatan atas Laporan Keuangan (CaLK). Laporan

keuangan konsolidasi dilakukan oleh BKAD selaku PPKD yang mewakili

Pemerintah Daerah Kabupaten Bantul sebagai konsolidator. Laporan konsolidasi ini

dibuat karena Sistem Akuntansi Pemerintah Daerah (SAPD) dibangun dengan

arsitektur pusat dan cabang (Home Office – Branch Office). BKAD selaku PPKD

bertindak sebagai kantor pusat, sedangkan SKPD bertindak sebagai kantor cabang.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

110

Sesuai dengan amanat UU RI Nomor 15 Tahun 2004 tentang Pemeriksaan

Pengelolaan dan Tanggungjawab Keuangan Negara, BPK melakukan pemeriksaan

atas pengelolaan dan tanggungjawab keuangan negara dan keuangan daerah

dalam rangka memberikan pernyataan opini tentang kewajaran informasi yang

disajikan dalam laporan keuangan pemerintah. Dalam memeriksa pengelolaan dan

tanggungjawab keuangan negara dan keuangan daerah melalui proses identifikasi

masalah, analisis, dan evaluasi yang dilakukan secara independen, obyektif, dan

profesional berdasarkan standar pemeriksaan, untuk menilai kebenaran,

kecermatan, kredibilitas, dan keandalan informasi mengenai pengelolaan dan

tanggung jawab keuangan negara/daerah.

Setelah selesai dilaksanakan pemeriksaan pendahuluan atas LKPD

Kabupaten Bantul selama 40 (empat puluh) hari, pada tanggal 31 Maret 2017

Gambar Penyerahan LK Kabupaten Bantul TA 2016

Diraihnya opini WTP atas LKPD Kabupaten Bantul tahun 2016 merupakan

capaian indikator kinerja dari sasaran 1 yaitu terwujudnya akuntabilitas tata kelola

keuangan daerah berbasis akrual yang menggambarkan keberhasilan reformasi

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

111

birokrasi Pemerintah Kabupaten Bantul khususnya dalam tata kelola keuangan

daerah.

Selama tahun 2017 upaya yang telah dilakukan BKAD untuk mempersiapkan

LKPD Kabupaten Bantul tahun 2016 agar dapat memenuhi kriteria kesesuaian

dengan SAP, kecukupan pengungkapan, dan kepatuhan terhadap peraturan

perundang-undangan melalui pelaksanaan program peningkatan dan

pengembangan pengelolaan keuangan daerah dan program pengelolaan barang

daerah. Program peningkatan dan pengembangan pengelolaan keuangan daerah

dilaksanakan oleh bidang Anggaran, bidang Akuntansi, dan Sekretariat BKAD.

Kegiatan-kegiatan dari program peningkatan dan pengembangan pengelolaan

keuangan daerah bersifat fasilitasi dan dilaksanakan oleh Sekretariat. Sedang

program pengelolaan barang daerah dilaksanakan oleh bidang Aset. Hasil

(outcome) dari kedua program tersebut digunakan untuk mendukung Pemerintah

Kabupaten Bantul dalam meraih opini WTP atas LKPD Kabupaten Bantul tahun

2016, dan sebagai persiapan untuk mempertahankan opini WTP atas LKPD

Kabupaten Bantul di tahun 2017, terdiri dari:

3.1.1. Evaluasi dan Analisa Capaian Kinerja pada Aspek Penganggaran dan

Pengendalian APBD (Bidang Anggaran)

Inti ketugasan Bidang Anggaran adalah membantu ketugasan kepala BKAD

selaku kepala Satuan Kerja Pengelola Keuangan Daerah (SKPKD) selaku PPKD

yaitu menyusun rancangan APBD dan rancangan Perubahan APBD. Bidang

Anggaran juga memiliki ketugasan membantu terlaksananya wewenang PPKD

dalam melaksanakan fungsi BUD yaitu menyusun kebijakan dan pedoman

pelaksanaan APBD, mengesahkan DPA/DPPA OPD, dan melakukan

pengendalian pelaksanaan APBD. Selain itu bidang Anggaran sebagai salah

satu Kuasa BUD bertugas menyiapkan anggaran kas dan menyiapkan SPD.

Terselenggaranya ketugasan tersebut, bidang Anggaran telah melaksanakan 11

kegiatan dari program peningkatan dan pengembangan pengelolaan keuangan

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

112

Perumusan Jumlah Peraturan Bupati

kebijakan dan Bantul tentang kebijakan pedoman dan pedoman pelaksanaan 3 3 100% pelaksanaan APBD yang ditetapkan

APBD dalam tahun n

daerah yang memiliki 4 indikator kinerja sebagai hasil/outcome dari program

tersebut. Capaian atas indikator kinerja tersebut yaitu: (lihat Tabel 3.11)

Tabel 3.11 Capaian Hasil (Outcome) Aspek Penganggaran dan Pengendalian APBD

Tahun 2017

Indikator

Formula

Tahun 2017

Target

Realisasi %

Capaian

Ketepatan waktu penyusunan RAPBD/RPABD Kabupaten Bantul

Tgl ditandangani persetujuan bersama antara Bupati dan pimpinan DPRD ttg raperda APBD dibanding dgn waktu persetujuan antara Bupati dan pimpinan DPRD tentang raperda APBD yg diatur dalam peraturan perundang- undangan (1=Tepat Waktu dan 0=Tidak Tepat Waktu)

1 1 100%

Tgl ditandangani persetujuan bersama antara Bupati dan pimpinan DPRD ttg raperda APBD dibanding dgn waktu persetujuan antara Bupati dan pimpinan DPRD tentang raperda APBD yg diatur dalam peraturan perundang- undangan (1=Tepat Waktu dan 0=Tidak Tepat Waktu)

1

1

100%

Berkurangnya jumlah permohonan revisi DPA dan melebihi standar

Jml revisi DPA/melebihi standar harga barang & jasa tahun n-1 dikurangi jml revisi DPA/melebihi standar harga barang & jasa tahun dikalikan 100%

5

5

100%

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

113

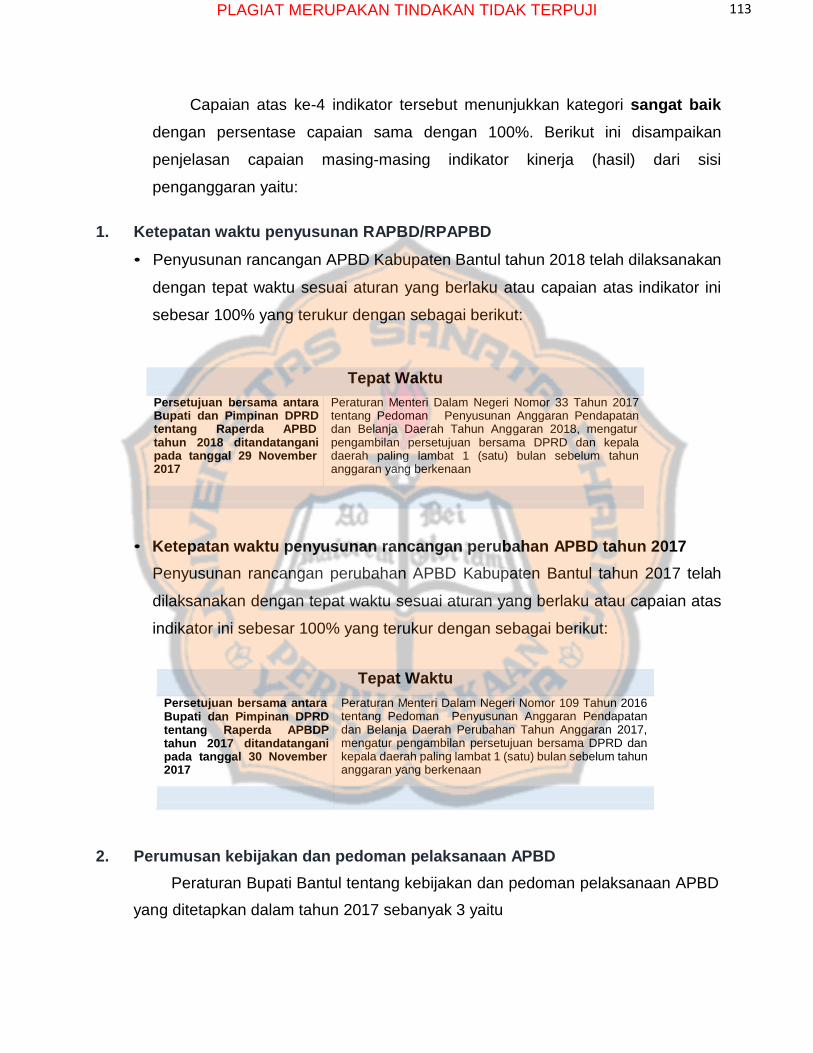

Capaian atas ke-4 indikator tersebut menunjukkan kategori sangat baik

dengan persentase capaian sama dengan 100%. Berikut ini disampaikan

penjelasan capaian masing-masing indikator kinerja (hasil) dari sisi

penganggaran yaitu:

1. Ketepatan waktu penyusunan RAPBD/RPAPBD

• Penyusunan rancangan APBD Kabupaten Bantul tahun 2018 telah dilaksanakan

dengan tepat waktu sesuai aturan yang berlaku atau capaian atas indikator ini

sebesar 100% yang terukur dengan sebagai berikut:

Tepat Waktu

Persetujuan bersama antara Bupati dan Pimpinan DPRD tentang Raperda APBD tahun 2018 ditandatangani pada tanggal 29 November 2017

Peraturan Menteri Dalam Negeri Nomor 33 Tahun 2017 tentang Pedoman Penyusunan Anggaran Pendapatan dan Belanja Daerah Tahun Anggaran 2018, mengatur pengambilan persetujuan bersama DPRD dan kepala daerah paling lambat 1 (satu) bulan sebelum tahun anggaran yang berkenaan

• Ketepatan waktu penyusunan rancangan perubahan APBD tahun 2017

Penyusunan rancangan perubahan APBD Kabupaten Bantul tahun 2017 telah

dilaksanakan dengan tepat waktu sesuai aturan yang berlaku atau capaian atas

indikator ini sebesar 100% yang terukur dengan sebagai berikut:

Tepat Waktu

Persetujuan bersama antara Bupati dan Pimpinan DPRD tentang Raperda APBDP tahun 2017 ditandatangani pada tanggal 30 November 2017

Peraturan Menteri Dalam Negeri Nomor 109 Tahun 2016 tentang Pedoman Penyusunan Anggaran Pendapatan dan Belanja Daerah Perubahan Tahun Anggaran 2017, mengatur pengambilan persetujuan bersama DPRD dan kepala daerah paling lambat 1 (satu) bulan sebelum tahun anggaran yang berkenaan

2. Perumusan kebijakan dan pedoman pelaksanaan APBD

Peraturan Bupati Bantul tentang kebijakan dan pedoman pelaksanaan APBD

yang ditetapkan dalam tahun 2017 sebanyak 3 yaitu

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

114

• Peraturan Bupati Bantul Nomor 110 Tahun 2017 tentang Kebijakan dan

Pedoman Pelaksanaan APBD Kabupaten Bantul Tahun Anggaran 2018

• Peraturan Bupati Bantul Nomor 111 Tahun 2017 tentang Standar Harga

Barang dan Jasa Pemerintah Kabupaten Bantul;

• Peraturan Bupati Bantul Nomor 117 Tahun 2017 tentang Analisa Standar

Belanja

Tahun 2017 ditargetkan sebanyak dua peraturan bupati tentang kebijakan dan

pedoman pelaksanaan APBD yang ditetapkan. Sehingga capaian indikator ini

sebesar 150%.

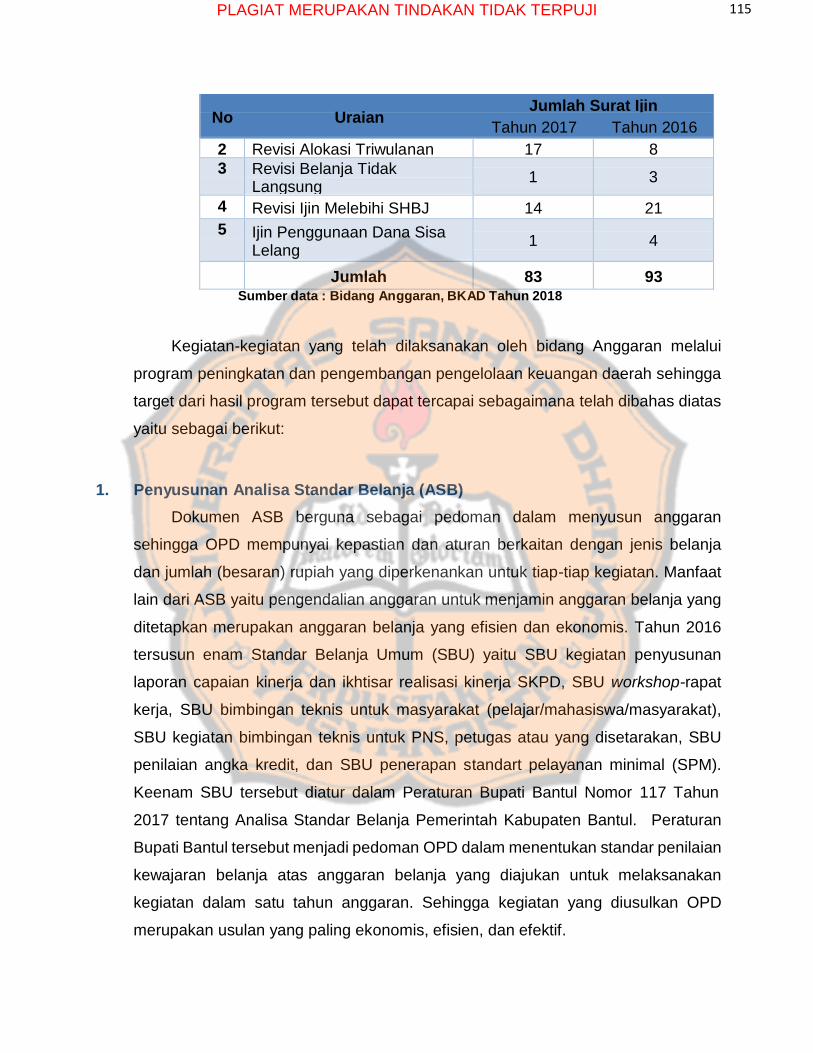

3. Berkurangnya jumlah permohonan revisi DPA dan melebihi standar

Persentase berkurangnya surat ijin revisi DPA dan melebihi standar satuan

harga barang dan jasa ditargetkan sebesar 5% tercapai 5% maka persentase

capaian sebesar 100%. Tahun 2016 telah diterbitkan 93 surat ijin melebihi standar

harga barang dan jasa, surat ijin perubahan alokasi DPA dan surat ijin penggunaan

dana sisa lelang. Sedang tahun 2015 diterbitkan 98 surat ijin melebihi standar harga

barang dan jasa, surat ijin perubahan alokasi DPA dan surat ijin penggunaan dana

sisa lelang. Sehingga tahun 2016 menunjukkan penurunan surat ijin yang

diterbitkan sebanyak 5 surat ijin atau berkurang 5%. Surat ijin melebihi standar

harga barang dan jasa, surat ijin perubahan alokasi DPA dan surat ijin penggunaan

dana sisa lelang yang diterbitkan selama periode tahun 2015 dan tahun 2016

disajikan pada tabel sebagai berikut: (lihat Tabel 3.12)

Tabel 3.12

Penerbitan surat ijin melebihi standar harga barang dan jasa,

surat ijin perubahan alokasi DPA dan surat ijin penggunaan dana sisa lelang

tahun 2016 dan tahun 2017

Jumlah Surat Ijin No Uraian

Tahun 2017 Tahun 2016

1 Revisi Belanja Langsung (DPA)

50

57

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

115

Jumlah Surat Ijin No Uraian

Tahun 2017 Tahun 2016

2 Revisi Alokasi Triwulanan 17 8

3 Revisi Belanja Tidak Langsung

1

3

4 Revisi Ijin Melebihi SHBJ 14 21

5 Ijin Penggunaan Dana Sisa Lelang

1

4

Jumlah 83 93

Sumber data : Bidang Anggaran, BKAD Tahun 2018

Kegiatan-kegiatan yang telah dilaksanakan oleh bidang Anggaran melalui

program peningkatan dan pengembangan pengelolaan keuangan daerah sehingga

target dari hasil program tersebut dapat tercapai sebagaimana telah dibahas diatas

yaitu sebagai berikut:

1. Penyusunan Analisa Standar Belanja (ASB)

Dokumen ASB berguna sebagai pedoman dalam menyusun anggaran

sehingga OPD mempunyai kepastian dan aturan berkaitan dengan jenis belanja

dan jumlah (besaran) rupiah yang diperkenankan untuk tiap-tiap kegiatan. Manfaat

lain dari ASB yaitu pengendalian anggaran untuk menjamin anggaran belanja yang

ditetapkan merupakan anggaran belanja yang efisien dan ekonomis. Tahun 2016

tersusun enam Standar Belanja Umum (SBU) yaitu SBU kegiatan penyusunan

laporan capaian kinerja dan ikhtisar realisasi kinerja SKPD, SBU workshop-rapat

kerja, SBU bimbingan teknis untuk masyarakat (pelajar/mahasiswa/masyarakat),

SBU kegiatan bimbingan teknis untuk PNS, petugas atau yang disetarakan, SBU

penilaian angka kredit, dan SBU penerapan standart pelayanan minimal (SPM).

Keenam SBU tersebut diatur dalam Peraturan Bupati Bantul Nomor 117 Tahun

2017 tentang Analisa Standar Belanja Pemerintah Kabupaten Bantul. Peraturan

Bupati Bantul tersebut menjadi pedoman OPD dalam menentukan standar penilaian

kewajaran belanja atas anggaran belanja yang diajukan untuk melaksanakan

kegiatan dalam satu tahun anggaran. Sehingga kegiatan yang diusulkan OPD

merupakan usulan yang paling ekonomis, efisien, dan efektif.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

116

2. Penyusunan Standar Satuan Harga

Sebagai salah satu pedoman OPD dalam melaksanakan kegiatan-kegiatan

yang tercantum dalam APBD Kabupaten Bantul tahun anggaran 2017 secara tertib

administrasi, diperlukan adanya peraturan Bupati Bantul yang mengatur

standarisasi harga barang dan jasa Pemerintah Kabupaten Bantul. Rancangan

peraturan tersebut disusun oleh tim penyusun standarisasi harga barang dan jasa

Kabupaten Bantul tahun 2017, serta telah ditetapkan rancangan peraturan tersebut

menjadi Peraturan Bupati Bantul Nomor 111 Tahun 2017 tentang Standarisasi

Harga Barang dan Jasa Pemerintah Kabupaten Bantul ditetapkan pada tanggal 29

Desember 2017 dan mulai berlaku pada tanggal 1 Januari 2018. Kegiatan ini juga

didukung dengan telah digandakannya Peraturan Bupati Bantul Nomor 111 Tahun

2017 dalam bentuk buku sebanyak 275 buku yang didistribusikan ke seluruh OPD

dan Pemerintah Desa se-Kabupaten Bantul.

Gambar 3.6 Buku Peraturan Bupati Bantul Nomor 111 Tahun 2017

Beberapa perubahan ketentuan di dalam Peraturan Bupati No. 111 Tahun

2017 tentang Standarisasi Harga Barang dan Jasa dibandingkan peraturan

sebelumnya antara lain sebagai berikut:

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

117

• Adanya tambahan honor tunjangan pengelola pada urusan pendidikan di

Dinas Pendidikan Pemuda dan Olah raga dan tim pengawas/operasional

pemeriksaan di Inspektorat; dan

• Biaya operasional pemeliharaan kendaraan yang menyesuaikan standar

provinsi, diantaranya;

➢ Service kendaraan dinas roda dua atau roda tiga, jika telah

mencapai jarak tempuh 2.500 km dari service sebelumnya.

➢ Service kendaraan dinas roda empat atau lebih, jika telah mencapai

jarak tempuh 3.500 km dari service sebelumnya, dan maksimal 4 kali

selama setahun.

➢ Adanya penetapan standar jasa petugas lapangan pendataan PBB

➢ Adanya tambahan penjelasan terkait perjalanan dinas, yaitu ;

➢ Untuk Perjalanan Dinas dalam rangka Konsultasi, Pengiriman

Dokumen, dan sejenisnya diberikan perjalanan dinas maksimal 2

(dua) hari perjalanan. Untuk Perjalanan Dinas dalam rangka Studi

Komparasi diberikan perjalanan dinas maksimal 3 (tiga) hari

perjalanan. Untuk Perjalanan Dinas di Luar Pulau Jawa lebih dari 3

(tiga) hari wajib mengajukan ijin tertulis kepada Bupati Bantul cq.

Kepala BKAD Kabupaten Bantul

➢ Apabila Perjalanan Dinas Jabatan untuk mendampingi Pimpinan,

Dewan yang dilakukan secara bersama-sama, seluruh pelaksana

perjalanan dinas dapat menginap pada hotel/penginapan yang

sama. Apabila biaya penginapan pada hotel/penginapan yang sama

tersebut lebih tinggi dari satuan biaya hotel/penginapan dalam

standar satuan harga barang dan jasa ini, maka pelaksana

perjalanan dinas menggunakan fasilitas kamar dengan biaya

terendah yang tersedia saat itu pada hotel/penginapan dimaksud

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

118

3. Penyusunan Rancangan Peraturan Daerah tentang APBD

Rancangan peraturan daerah tentang Anggaran Pendapatan dan Belanja

Daerah (APBD) Kabupaten Bantul Tahun Anggaran 2018 disusun dan dikoordinator

oleh BKAD selaku PPKD. Tujuan dari penyusunan APBD Kabupaten Bantul yaitu

sebagai pedoman penerimaan dan pengeluaran penyelenggaraan pemerintahan

daerah dalam rangka pelaksanaan otonomi daerah dan untuk meningkatkan

kemakmuran masyarakat selama periode tahun 2017. Dasar hukum penyusunan

APBD Tahun 2017 adalah Peraturan Menteri Dalam Nomor 31 Tahun 2016 tentang

Pedoman Penyusunan Anggaran Pendapatan dan Belanja Daerah Tahun 2017.

Kegiatan ini telah menyusun rancangan peraturan daerah tentang Anggaran

Pendapatan dan Belanja Daerah Tahun 2018, serta telah dilaksanakan

pembahasan-pembahasan dan disetujui bersama oleh Pemerintah Daerah dan

Dewan Perwakilan Rakyat Daerah dengan penandatangan Surat Persetujuan

Bersama pada tanggal 29 November 2017. Tanggal ditandatangani surat

persetujuan sesuai dengan ketentuan tahapan dan jadwal proses penyusunan

APBD tahun 2018 sebagaimana diatur dalam Menteri Dalam Nomor 31 Tahun

2016. Setelah rancangan peraturan daerah tersebut dievaluasi oleh Gubernur

Provinsi DIY dan dilakukan penyempurnaan atas rancangan peraturan daerah

tentang anggaran pendapatan dan belanja daerah tahun 2016 sesuai hasil evaluasi,

maka pada tanggal 29 Desember 2017 rancangan peraturan daerah tersebut

ditetapkan menjadi Peraturan Daerah Nomor 21 Tahun 2017 tentang Anggaran

Pendapatan dan Belanja Daerah Kabupaten Bantul Tahun Anggaran 2018.

Kegiatan ini telah didukung dengan penggandaan Raperda tentang APBD tahun

2018 dan Peraturan Daerah Kabupaten Bantul Nomor 21 Tahun 2017 tentang

APBD Tahun Anggaran 2018 dalam bentuk buku sebanyak 30 buku.

4. Penyusunan Rancangan Peraturan KDH tentang Penjabaran APBD

Rancangan peraturan KDH tentang Penjabaran Anggaran Pendapatan dan

Belanja Daerah Tahun Anggaran 2017 disusun oleh BKAD selaku PPKD. Proses

penyusunan rancangan peraturan KDH tentang Penjabaran APBD Tahun 2017

sama dengan proses penyusunan rancangan peraturan daerah tentang APBD

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

119

tahun 2017. Seperti halnya rancangan peraturan daerah tentang APBD, rancangan

peraturan KDH tentang Penjabaran APBD tahun 2017 sebelum ditetapkan menjadi

peraturan KDH juga dilakukan evaluasi oleh Gubernur Provinsi DIY. Tujuan

dilakukan evaluasi ini adalah tercapainya keserasian antara kebijakan daerah dan

dan kebijakan nasional, keserasian antara kepentingan publik dan kepentingan

aparatur, serta untuk meneliti sejauh mana APBD tidak bertentangan dengan

kepentingan umum, peraturan yang lebih tinggi dan/atau peraturan daerah lainnya.

Setelah dilakukan pembenahan rancangan peraturan bupati ini sesuai dengan hasil

evaluasi Gubernur Provinsi DIY, pada tanggal 29 Desember 2017 ditetapkan

rancangan tersebut menjadi Peraturan Bupati Bantul Nomor 107 Tahun 2017

tentang Penjabaran Anggaran Pendapatan dan Belanja Daerah (APBD) Kabupaten

Bantul Tahun 2017. Peraturan bupati tersebut sebagai landasan operasional OPD

dalam melaksanakan program-program dan kegiatan-kegiatan pada tahun 2017,

5. Penyusunan Rancangan Peraturan Daerah tentang Perubahan APBD

Penyusunan rancangan peraturan daerah tentang Perubahan APBD Tahun

2017 disusun oleh BKAD dalam pelaksanaan ketugasan sebagai PPKD bersama

TAPD, sebagai upaya Pemerintah kabupaten Bantul menyesuaikan rencana

keuangannya dengan perkembangan yang terjadi, perkembangan dimaksud bisa

berimplikasi pada meningkatnya anggaran penerimaan maupun pengeluaran, atau

sebaliknya juga untuk mengakomodasi pergeseran-pergeseran dalam satu OPD.

Landasan hukum penyusunan rancangan peraturan daerah ini adalah Peraturan

Menteri Dalam Negeri Nomor 31 Tahun 2016 tentang Pedoman Penyusunan

Anggaran Pendapatan dan Belanja Daerah Murni dan Perubahan Tahun 2017.

Rancangan peraturan daerah tentang perubahan APBD tahun 2017 disusun

berdasarkan kesepakatan bersama antara Bupati Bantul dan DPRD Kabupaten

Bantul atas Rancangan Kebijakan Umum Perubahan Anggaran (KUPA) dan

Rancangan Plafon Proritas Anggaran Sementara (PPAS) Perubahan. Rancangan

peraturan daerah tentang perubahan APBD tahun 2017 disampaikan ke DPRD

untuk dilakukan pembahasan dan disepakati bersama yang dituangkan dalam nota

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

120

kesepakatan antara Bupati Bantul dan pimpinan DPRD pada tanggal 11 Oktober

2017.

Rancangan peraturan daerah tentang perubahan APBD Kabupaten Bantul

tahun 2017 dievaluasi oleh Gubernur Provinsi DIY dan dilakukan penyempurnaan

atas rancangan peraturan daerah tersebut sesuai dengan hasil evaluasi Gubernur

Provinsi DIY. Pada tanggal 26 Oktober 2016 rancangan peraturan daerah tersebut

ditetapkan menjadi Peraturan Daerah Kabupaten Bantul Nomor 15 Tahun 2017

tentang Perubahan Anggaran Pendapatan dan Belanja Daerah (APBD) Tahun

2017. Kegiatan ini telah melaksanakan penggandaan Peraturan Daerah Kabupaten

Bantul Nomor 15 Tahun 2017 dalam bentuk buku sebanyak 31 buku.

6. Penyusunan Rancangan Peraturan KDH tentang Penjabaran Perubahan APBD

Sebagai tindak lanjut atas Peraturan Daerah Kabupaten Bantul tentang

Perubahan APBD maka disusun rancangan peraturan KDH tentang penjabaran

perubahan APBD yang ditetapkan menjadi Peraturan Bupati sebagai landasan

operasional pelaksanaan kegiatan-kegiatan yang mengalami perubahan. Kegiatan

penyusunan rancangan ini dilaksanakan oleh BKAD selaku PPKD. Kegiatan ini

telah menyusun rancangan peraturan bupati mengenai penjabaran perubahan

APBD tahun anggaran 2017 dengan menggunakan aplikasi Simda keuangan

daerah serta ditetapkan menjadi Peraturan Bupati Bantul Nomor 107 Tahun 2017

tentang Penjabaran Perubahan APBD Tahun Anggaran 2017. Peraturan Bupati

tersebut dicetak dan digandakan dalam bentuk buku sebanyak 31 eksemplar dan

telah didistribusikan ke seluruh OPD sebagai landasan operasional dalam

melaksanakan kegiatan-kegiatan yang mengalami perubahan.

7. Pencermatan dan Penerbitan DPA OPD

Kegiatan ini telah melaksanakan pencermatan dan penerbitan Dokumen

Pelaksanaan Anggaran (DPA) dan Dokumen Pelaksanaan Perubahan Anggaran

(DPPA) yang telah disusun oleh seluruh kepala OPD selaku pejabat pengguna

anggaran dengan mempergunakan aplikasi Simda Keuangan Daerah dengan

meng-entry anggaran kas atas pendapatan yang akan dicapai setiap triwulan bagi

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

121

OPD penghasil dan meng-entry belanja tidak langsung maupun belanja langsung

oleh seluruh OPD setiap triwulan. Rancangan DPA/DPPA tersebut diverifikasi

TAPD, dan dilaksanakan pencermatan DPA/DPPA SKPD oleh tim Pencermatan

DPA/DPPA Kabupaten Bantul. DPA/DPPA SKPD yang telah dicermati dan

diverifikasi disahkan oleh Kepala BKAD selaku PPKD dalam melaksanakan

fungsinya sebagai BUD dengan persetujuan Sekretaris Daerah Kabupaten Bantul

sebagai koordinator pengelolaan keuangan daerah. Tahun 2017 telah diterbitkan

DPA/DPPA SKPD sebanyak 57 DPA dan 57 DPPA SKPD dibuat rangkap dua dan

digandakan sebanyak tujuh, tembusan DPA/DPPA SKPD disampaikan kepada

kepala OPD selaku pengguna anggaran sebagai pedoman pelaksanaan kegiatan,

arsip BKAD, Inspektorat, Badan Pemeriksa Keuangan, Bagian Administrasi

Pembangunan Sekretariat Daerah Kabupaten Bantul, Bappeda, Bidang Akuntansi,

Bidang Perbendaharaan dan Bidang Aset.

8. Penyusunan Anggaran Kas

Kegiatan penyusunan anggaran kas dilaksanakan oleh BKAD dalam

melaksanakan salah satu ketugasan Kuasa Bendahara Umum Daerah (Kuasa

BUD). Anggaran kas ini dipergunakan untuk mengatur ketersediaan dana yang

cukup sebagai perkiraan arus kas masuk dari pendapatan daerah untuk mendanai

pengeluaran-pengeluaran sesuai dengan rencana penarikan dana yang tercantum

dalam DPA/DPPA SKPD yang telah disahkan sebagai perkiraan arus kas keluar.

Kegiatan ini telah menyusun dua buku anggaran kas yaitu buku anggaran kas

berdasarkan APBD tahun 2017 dan buku anggaran kas berdasarkan Perubahan

APBD tahun 2017, masing-masing buku anggaran kas digandakan sebanyak 5

eksemplar.

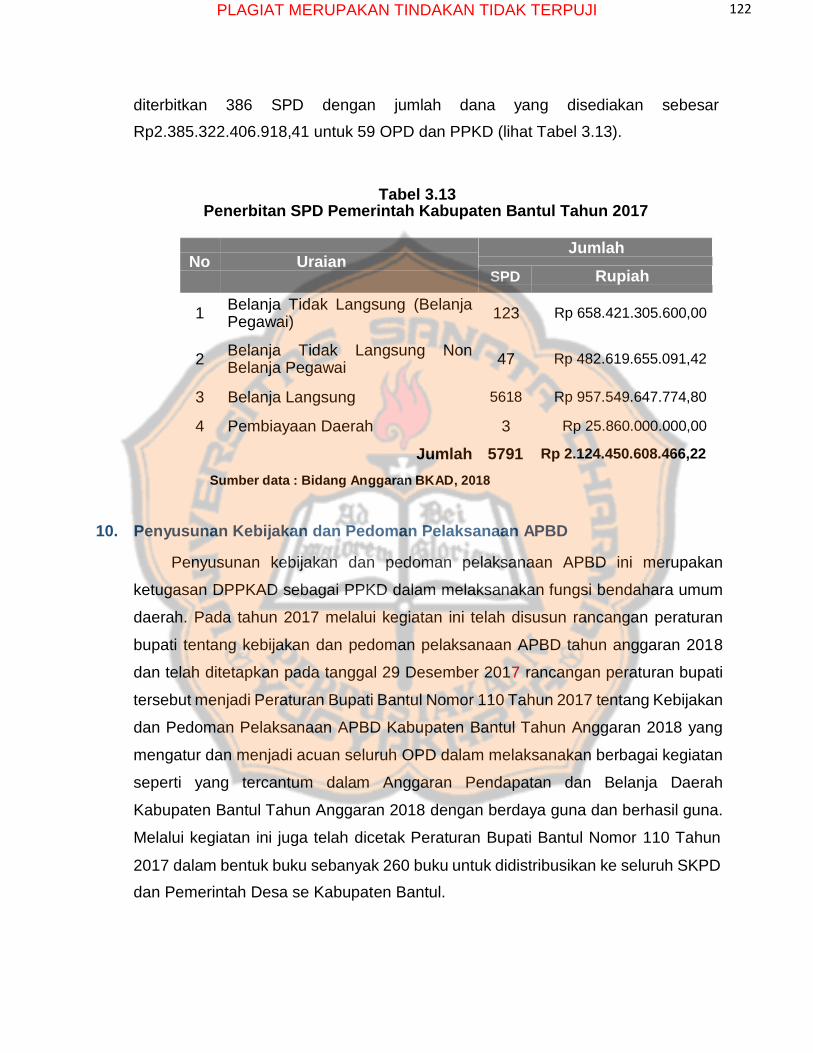

9. Penerbitan SPD

Manajemen kas berdasarkan anggaran kas Pemerintah Kabupaten Bantul

tahun anggaran 2017 yang telah ditetapkan ddipergunakan sebagai dasar

penerbitan Surat Penyediaan Dana (SPD) untuk seluruh SKPD di lingkungan

Pemerintah Kabupaten Bantul. Dokumen SPD disiapkan dan diterbitkan oleh Kuasa

BUD dan ditandatangani oleh Kepala BKAD selaku PPKD. Selama tahun 2017 telah

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

122

1

2

diterbitkan 386 SPD dengan jumlah dana yang disediakan sebesar

Rp2.385.322.406.918,41 untuk 59 OPD dan PPKD (lihat Tabel 3.13).

Tabel 3.13

Penerbitan SPD Pemerintah Kabupaten Bantul Tahun 2017

No

Uraian Jumlah

SPD Rupiah

Belanja Tidak Langsung (Belanja

Pegawai) 123 Rp 658.421.305.600,00

Belanja Tidak Langsung Non

Belanja Pegawai 47 Rp 482.619.655.091,42

3 Belanja Langsung 5618 Rp 957.549.647.774,80

4 Pembiayaan Daerah 3 Rp 25.860.000.000,00

Jumlah 5791 Rp 2.124.450.608.466,22

Sumber data : Bidang Anggaran BKAD, 2018

10. Penyusunan Kebijakan dan Pedoman Pelaksanaan APBD

Penyusunan kebijakan dan pedoman pelaksanaan APBD ini merupakan

ketugasan DPPKAD sebagai PPKD dalam melaksanakan fungsi bendahara umum

daerah. Pada tahun 2017 melalui kegiatan ini telah disusun rancangan peraturan

bupati tentang kebijakan dan pedoman pelaksanaan APBD tahun anggaran 2018

dan telah ditetapkan pada tanggal 29 Desember 2017 rancangan peraturan bupati

tersebut menjadi Peraturan Bupati Bantul Nomor 110 Tahun 2017 tentang Kebijakan

dan Pedoman Pelaksanaan APBD Kabupaten Bantul Tahun Anggaran 2018 yang

mengatur dan menjadi acuan seluruh OPD dalam melaksanakan berbagai kegiatan

seperti yang tercantum dalam Anggaran Pendapatan dan Belanja Daerah

Kabupaten Bantul Tahun Anggaran 2018 dengan berdaya guna dan berhasil guna.

Melalui kegiatan ini juga telah dicetak Peraturan Bupati Bantul Nomor 110 Tahun

2017 dalam bentuk buku sebanyak 260 buku untuk didistribusikan ke seluruh SKPD

dan Pemerintah Desa se Kabupaten Bantul.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

123

5

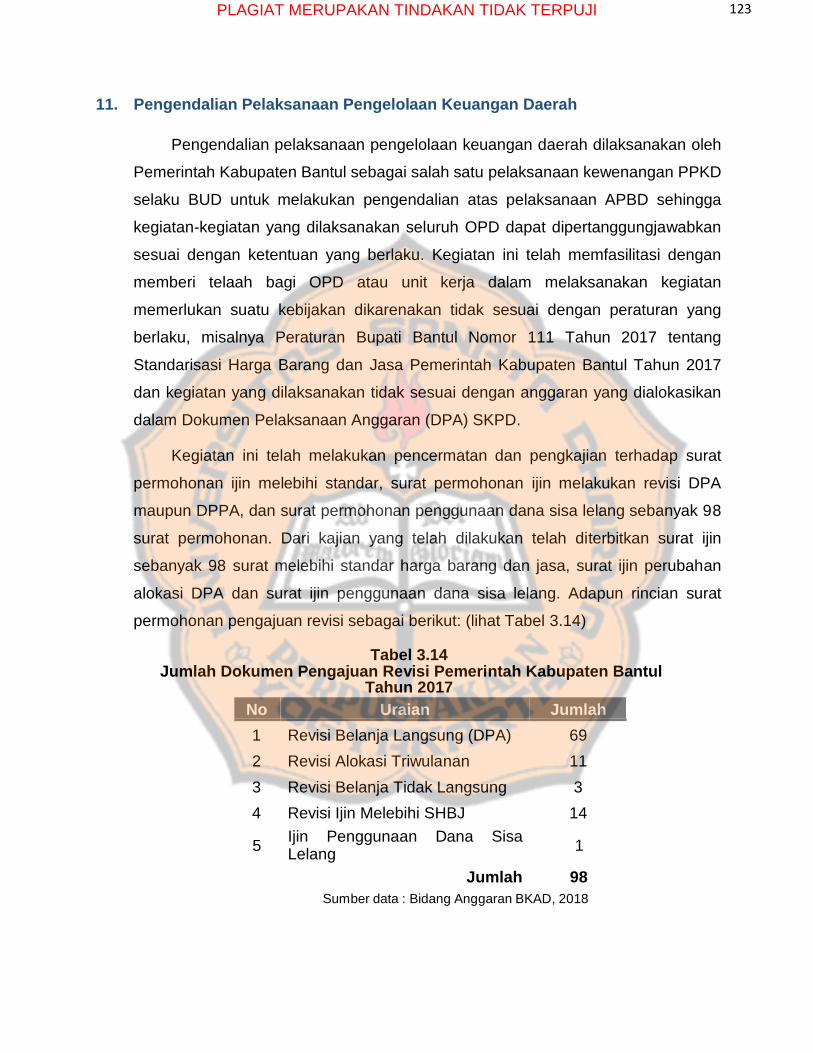

11. Pengendalian Pelaksanaan Pengelolaan Keuangan Daerah

Pengendalian pelaksanaan pengelolaan keuangan daerah dilaksanakan oleh

Pemerintah Kabupaten Bantul sebagai salah satu pelaksanaan kewenangan PPKD

selaku BUD untuk melakukan pengendalian atas pelaksanaan APBD sehingga

kegiatan-kegiatan yang dilaksanakan seluruh OPD dapat dipertanggungjawabkan

sesuai dengan ketentuan yang berlaku. Kegiatan ini telah memfasilitasi dengan

memberi telaah bagi OPD atau unit kerja dalam melaksanakan kegiatan

memerlukan suatu kebijakan dikarenakan tidak sesuai dengan peraturan yang

berlaku, misalnya Peraturan Bupati Bantul Nomor 111 Tahun 2017 tentang

Standarisasi Harga Barang dan Jasa Pemerintah Kabupaten Bantul Tahun 2017

dan kegiatan yang dilaksanakan tidak sesuai dengan anggaran yang dialokasikan

dalam Dokumen Pelaksanaan Anggaran (DPA) SKPD.

Kegiatan ini telah melakukan pencermatan dan pengkajian terhadap surat

permohonan ijin melebihi standar, surat permohonan ijin melakukan revisi DPA

maupun DPPA, dan surat permohonan penggunaan dana sisa lelang sebanyak 98

surat permohonan. Dari kajian yang telah dilakukan telah diterbitkan surat ijin

sebanyak 98 surat melebihi standar harga barang dan jasa, surat ijin perubahan

alokasi DPA dan surat ijin penggunaan dana sisa lelang. Adapun rincian surat

permohonan pengajuan revisi sebagai berikut: (lihat Tabel 3.14)

Tabel 3.14 Jumlah Dokumen Pengajuan Revisi Pemerintah Kabupaten Bantul

Tahun 2017

No Uraian Jumlah

1 Revisi Belanja Langsung (DPA) 69

2 Revisi Alokasi Triwulanan 11

3 Revisi Belanja Tidak Langsung 3

4 Revisi Ijin Melebihi SHBJ 14

Ijin Penggunaan Dana Sisa

Lelang 1

Jumlah 98

Sumber data : Bidang Anggaran BKAD, 2018

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

124

Indikator

Formula Tahun 2016

Target Realisasi % Capaian

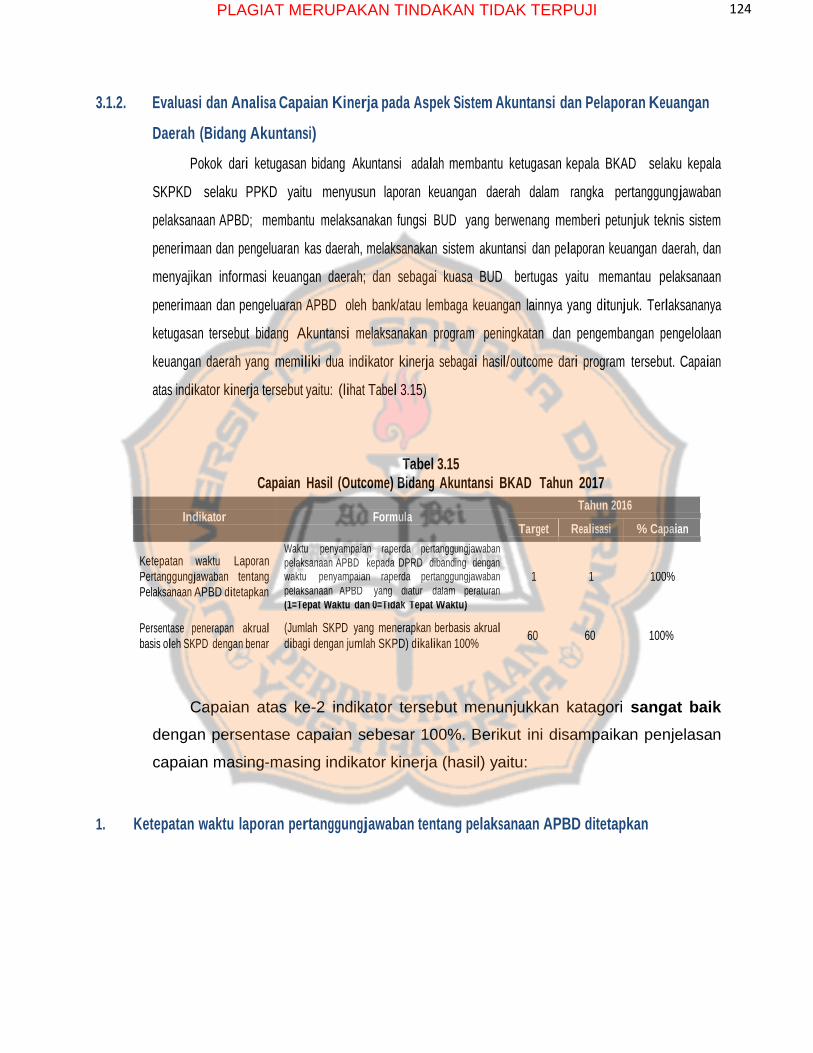

3.1.2. Evaluasi dan Analisa Capaian Kinerja pada Aspek Sistem Akuntansi dan Pelaporan Keuangan

Daerah (Bidang Akuntansi)

Pokok dari ketugasan bidang Akuntansi adalah membantu ketugasan kepala BKAD selaku kepala

SKPKD selaku PPKD yaitu menyusun laporan keuangan daerah dalam rangka pertanggungjawaban

pelaksanaan APBD; membantu melaksanakan fungsi BUD yang berwenang memberi petunjuk teknis sistem

penerimaan dan pengeluaran kas daerah, melaksanakan sistem akuntansi dan pelaporan keuangan daerah, dan

menyajikan informasi keuangan daerah; dan sebagai kuasa BUD bertugas yaitu memantau pelaksanaan

penerimaan dan pengeluaran APBD oleh bank/atau lembaga keuangan lainnya yang ditunjuk. Terlaksananya

ketugasan tersebut bidang Akuntansi melaksanakan program peningkatan dan pengembangan pengelolaan

keuangan daerah yang memiliki dua indikator kinerja sebagai hasil/outcome dari program tersebut. Capaian

atas indikator kinerja tersebut yaitu: (lihat Tabel 3.15)

Tabel 3.15

Capaian Hasil (Outcome) Bidang Akuntansi BKAD Tahun 2017

Ketepatan waktu Laporan

Waktu penyampaian raperda pertanggungjawaban

pelaksanaan APBD kepada DPRD dibanding dengan

Pertanggungjawaban tentang waktu penyampaian raperda pertanggungjawaban 1 1 100% Pelaksanaan APBD ditetapkan pelaksanaan APBD yang diatur dalam peraturan (1=Tepat Waktu dan 0=Tidak Tepat Waktu)

Persentase penerapan akrual

basis oleh SKPD dengan benar

(Jumlah SKPD yang menerapkan berbasis akrual

dibagi dengan jumlah SKPD) dikalikan 100% 60 60 100%

Capaian atas ke-2 indikator tersebut menunjukkan katagori sangat baik

dengan persentase capaian sebesar 100%. Berikut ini disampaikan penjelasan

capaian masing-masing indikator kinerja (hasil) yaitu:

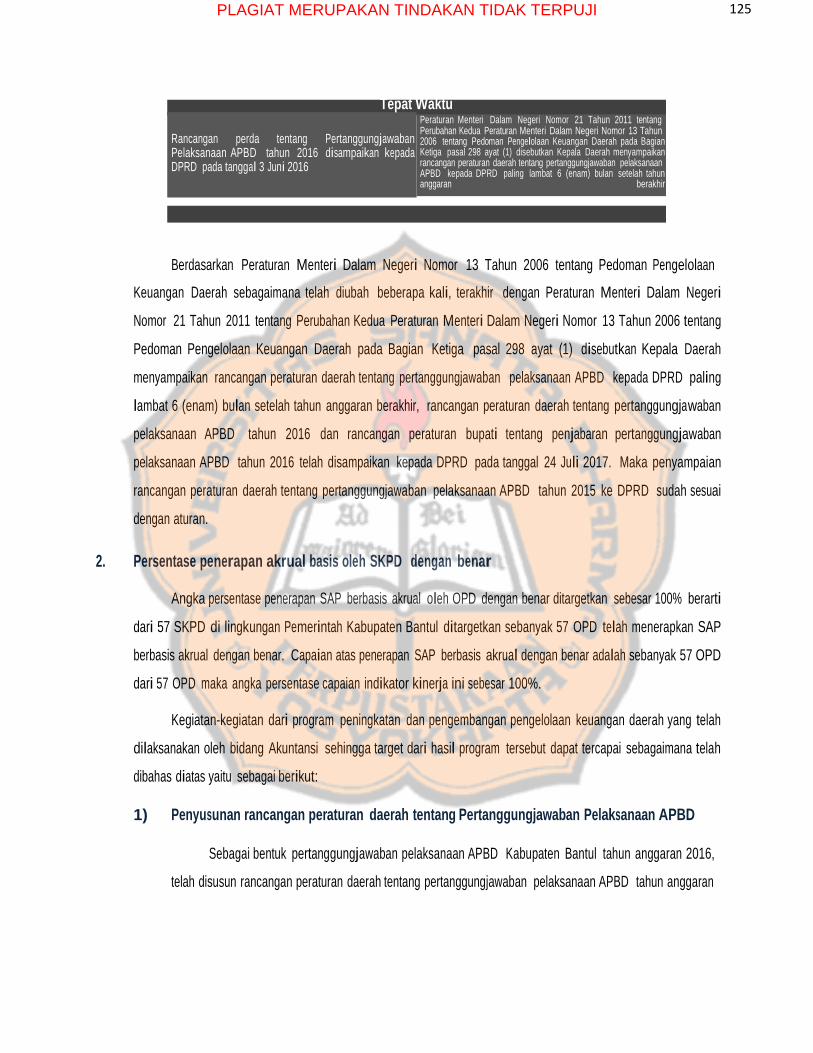

1. Ketepatan waktu laporan pertanggungjawaban tentang pelaksanaan APBD ditetapkan

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

125

Tepat Waktu

Rancangan perda tentang Pertanggungjawaban Pelaksanaan APBD tahun 2016 disampaikan kepada DPRD pada tanggal 3 Juni 2016

Peraturan Menteri Dalam Negeri Nomor 21 Tahun 2011 tentang Perubahan Kedua Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah pada Bagian Ketiga pasal 298 ayat (1) disebutkan Kepala Daerah menyampaikan rancangan peraturan daerah tentang pertanggungjawaban pelaksanaan APBD kepada DPRD paling lambat 6 (enam) bulan setelah tahun anggaran berakhir

Berdasarkan Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan

Keuangan Daerah sebagaimana telah diubah beberapa kali, terakhir dengan Peraturan Menteri Dalam Negeri

Nomor 21 Tahun 2011 tentang Perubahan Kedua Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang

Pedoman Pengelolaan Keuangan Daerah pada Bagian Ketiga pasal 298 ayat (1) disebutkan Kepala Daerah

menyampaikan rancangan peraturan daerah tentang pertanggungjawaban pelaksanaan APBD kepada DPRD paling

lambat 6 (enam) bulan setelah tahun anggaran berakhir, rancangan peraturan daerah tentang pertanggungjawaban

pelaksanaan APBD tahun 2016 dan rancangan peraturan bupati tentang penjabaran pertanggungjawaban

pelaksanaan APBD tahun 2016 telah disampaikan kepada DPRD pada tanggal 24 Juli 2017. Maka penyampaian

rancangan peraturan daerah tentang pertanggungjawaban pelaksanaan APBD tahun 2015 ke DPRD sudah sesuai

dengan aturan.

2. Persentase penerapan akrual basis oleh SKPD dengan benar

Angka persentase penerapan SAP berbasis akrual oleh OPD dengan benar ditargetkan sebesar 100% berarti

dari 57 SKPD di lingkungan Pemerintah Kabupaten Bantul ditargetkan sebanyak 57 OPD telah menerapkan SAP

berbasis akrual dengan benar. Capaian atas penerapan SAP berbasis akrual dengan benar adalah sebanyak 57 OPD

dari 57 OPD maka angka persentase capaian indikator kinerja ini sebesar 100%.

Kegiatan-kegiatan dari program peningkatan dan pengembangan pengelolaan keuangan daerah yang telah

dilaksanakan oleh bidang Akuntansi sehingga target dari hasil program tersebut dapat tercapai sebagaimana telah

dibahas diatas yaitu sebagai berikut:

1) Penyusunan rancangan peraturan daerah tentang Pertanggungjawaban Pelaksanaan APBD

Sebagai bentuk pertanggungjawaban pelaksanaan APBD Kabupaten Bantul tahun anggaran 2016,

telah disusun rancangan peraturan daerah tentang pertanggungjawaban pelaksanaan APBD tahun anggaran

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

126

2016. Rancangan peraturan daerah tersebut telah disampaikan oleh Bupati Bantul kepada DPRD yang

memuat laporan keuangan yang meliputi laporan realisasi anggaran, neraca, laporan arus kas, catatan atas

laporan keuangan, serta dilampiri dengan laporan keuangan yang telah diperiksa oleh BPK dan ikhtisar

laporan keuangan badan usaha milik daerah/perusahaan daerah pada enam bulan setelah tahun anggaran

berakhir (bulan Juni 2017). Rancangan peraturan daerah tersebut juga telah dilakukan pembahasan untuk

mendapat persetujuan bersama dengan DPRD serta dievaluasi oleh Gubernur DIY. Gubernur menetapkan

pernyataan hasil evaluasi atas rancangan peraturan daerah tentang pertanggungjawaban pelaksanaan APBD

tahun anggaran 2016, serta oleh Bupati Bantul rancangan tersebut ditetapkan menjadi Peraturan Daerah

Kabupaten Bantul Nomor 07 Tahun 2017 tentang Pertanggungjawaban Pelaksanaan APBD Tahun

Anggaran 2016 pada tanggal 11 Agustus 2017. Kegiatan ini telah menggandakan Peraturan Daerah

Kabupaten Bantul Nomor 7 tahun 2017 dalam bentuk buku sebanyak masing-masing 20 eksemplar untuk

buku 1 dan buku 2.

Kegiatan ini juga telah menyampaikan informasi keuangan daerah (IKD)

ke Kementerian Keuangan sebagai penyelenggara SIKD (Sistem Informasi

Keuangan Daerah) secara nasional berupa Laporan Pertanggungjawaban

Pelaksanaan APBD tahun 2016 yang terdiri dari realisasi APBD tahun 2017

Neraca, laporan perubahan ekuitas (LPE), laporan saldo anggaran lebih

(LPSAL), laporan arus kas (LAK) dan Catatan atas Laporan Keuangan beserta

salinan Peraturan Daerah Kabupaten Bantul Nomor 7 Tahun 2017 dalam

bentuk soft copy dan hard copy

2) Penyusunan Rancangan Peraturan KDH tentang Penjabaran Pertanggungjawaban Pelaksanaan

APBD

Rancangan peraturan daerah tentang pertanggungjawaban pelaksanaan APBD tahun anggaran 2015

dijabarkan dalam rancangan peraturan KDH tentang penjabaran pertanggungjawaban pelaksanaan APBD

tahun anggaran 2016 dilengkapi dengan lampiran yang terdiri dari ringkasan laporan realisasi anggaran dan

penjabaran laporan realisasi anggaran. Setelah mendapat persetujuan bersama dengan DPRD rancangan

peraturan Bupati Bantul tentang penjabaran pertanggungjawaban pelaksanaan APBD tahun anggaran 2016

juga dievaluasi oleh Gubernur DIY untuk mendapatkan penetapan hasil pernyataan evaluasi. Berdasarkan

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

127

penetapan tersebut Bupati Bantul telah menetapkan rancangan peraturan bupati tentang penjabaran

pertenggungjawaban pelaksanaan APBD menjadi Peraturan Bupati Bantul Nomor 60 Tahun 2016 tentang

Penjabaran Pertanggungjawaban Pelaksanaan APBD Tahun Anggaran 2016 pada tanggal 24 Juli 2017.

Kegiatan ini telah menggandakan Peraturan Bupati Bantul tersebut dalam bentuk buku masing-masing

sebanyak 75 eksemplar untuk buku 1, buku 2, buku 3, dan buku 4.

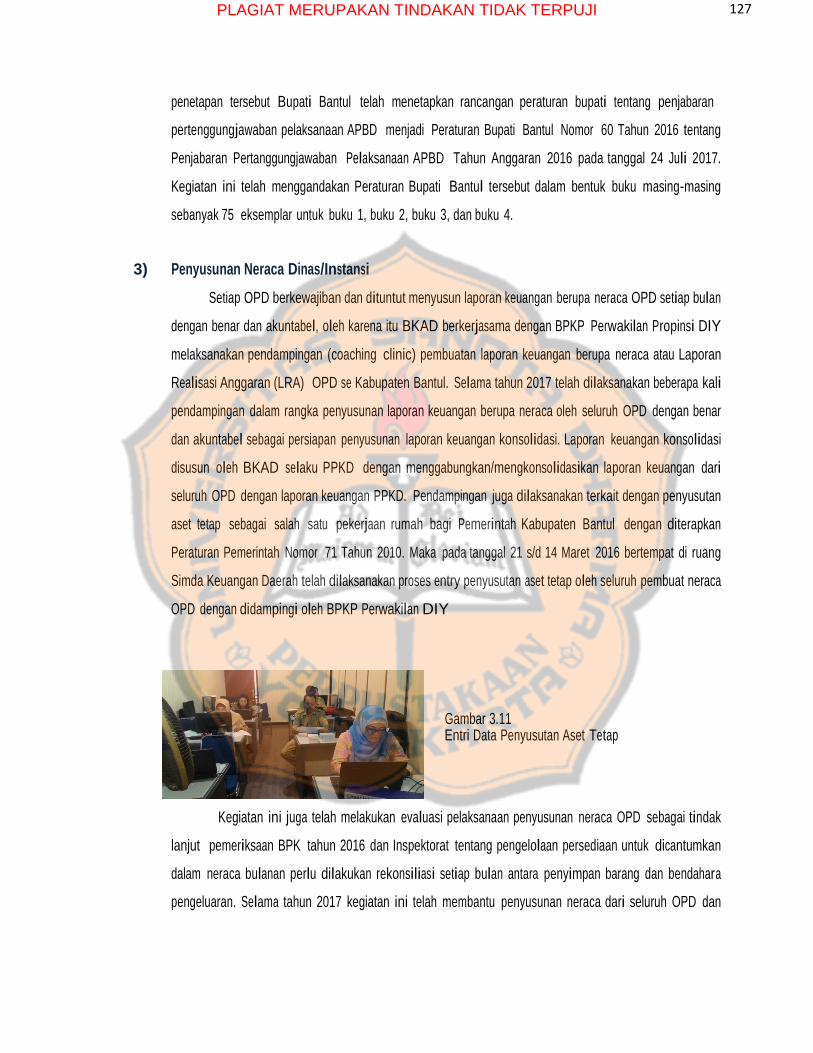

3) Penyusunan Neraca Dinas/Instansi

Setiap OPD berkewajiban dan dituntut menyusun laporan keuangan berupa neraca OPD setiap bulan

dengan benar dan akuntabel, oleh karena itu BKAD berkerjasama dengan BPKP Perwakilan Propinsi DIY

melaksanakan pendampingan (coaching clinic) pembuatan laporan keuangan berupa neraca atau Laporan

Realisasi Anggaran (LRA) OPD se Kabupaten Bantul. Selama tahun 2017 telah dilaksanakan beberapa kali

pendampingan dalam rangka penyusunan laporan keuangan berupa neraca oleh seluruh OPD dengan benar

dan akuntabel sebagai persiapan penyusunan laporan keuangan konsolidasi. Laporan keuangan konsolidasi

disusun oleh BKAD selaku PPKD dengan menggabungkan/mengkonsolidasikan laporan keuangan dari

seluruh OPD dengan laporan keuangan PPKD. Pendampingan juga dilaksanakan terkait dengan penyusutan

aset tetap sebagai salah satu pekerjaan rumah bagi Pemerintah Kabupaten Bantul dengan diterapkan

Peraturan Pemerintah Nomor 71 Tahun 2010. Maka pada tanggal 21 s/d 14 Maret 2016 bertempat di ruang

Simda Keuangan Daerah telah dilaksanakan proses entry penyusutan aset tetap oleh seluruh pembuat neraca

OPD dengan didampingi oleh BPKP Perwakilan DIY

Gambar 3.11 Entri Data Penyusutan Aset Tetap

Kegiatan ini juga telah melakukan evaluasi pelaksanaan penyusunan neraca OPD sebagai tindak

lanjut pemeriksaan BPK tahun 2016 dan Inspektorat tentang pengelolaan persediaan untuk dicantumkan

dalam neraca bulanan perlu dilakukan rekonsiliasi setiap bulan antara penyimpan barang dan bendahara

pengeluaran. Selama tahun 2017 kegiatan ini telah membantu penyusunan neraca dari seluruh OPD dan

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

128

PPKD sebanyak 720 neraca dan telah menyusun neraca kompilasi Pemerintah Kabupaten Bantul per 31

Desember 2016.

4) Penyusunan Kebijakan Akuntansi

Tahun 2017 telah disempurnakan Peraturan Bupati Bantul Nomor 94 Tahun 2017 tentang Kebijakan

Akuntansi Pemerintah Kabupaten Bantul sesuai dengan ketentuan yang diatur dalam Peraturan Pemerintah

Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintah Berbasis Akrual dan Peraturan Menteri

Dalam Negeri Nomor 64 Tahun 2013 tentang Penerapan Standar Akuntansi Pemerintahan Berbasis Akrual

pada Pemerintah Daerah dan sebagai tindak lanjut rekomendasi BPK RI dalam laporan hasil pemeriksaan

BPK RI atas laporan keuangan Pemerintah Kabupaten Bantul Tahun 2016 yaitu tentang pengelolaan aset

tetap yang belum memadai, dan pencatatan Aset Tetap Tak Berwujud (ATB). Tahun 2017 telah

dilaksanakan beberapa kali Focus Group Discussion (FGD) kebijakan akuntansi tentang penghapusan

piutang dan amortisasi aset tak berwujud oleh tim Penyusun Kebijakan Akuntansi dengan melibatkan BPKP

Perwakilan Provinsi DIY, KPKNL Yogyakarta dan DPPKA Provinsi DIY sebagai narasumber antara lain

pada tanggal 21 Juli 2016, 28 Juli 2016, 12 Oktober 2016, dan 14 November 2016. Melalui beberapa kali

FGD telah tersusun rancangan peraturan bupati tentang Pedoman Penghapusan Piutang Daerah dan

Kebijakan Akuntansi Pemerintah Daerah Kabupaten Bantul dan telah ditetapkan menjadi Peraturan Bupati

Bantul yaitu sebagai berikut:

1. Peraturan Bupati Bantul Nomor 94 Tahun 2017 tentang Kebijakan Akuntansi Pemerintah Kabupaten

Bantul; dan

2. Peraturan Bupati Bantul Nomor 148 Tahun 2016 tentang Pedoman Penghapusan Piutang Daerah.

Dalam rangka membangun persamaan persepsi tentang pengelolaan piutang daerah yang diarahkan

pada optimalisasi penyelesaian piutang daerah, pengelolaan aset tetap, dan pencatatan aset tetap tak berwujud

(ATB) telah dilaksanakan sosialisasi Peraturan Bupati Bantul Nomor 94 Tahun 2017 dan Peraturan Bupati

Bantul Nomor 148 Tahun 2016 dengan peserta seluruh kepala OPD sebagai pengguna anggaran dan kuasa

pengguna barang pada tanggal 29 Desember 2016.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

129

5) Percepatan Penyerapan Anggaran dan Peningkatan Kualitas Keuangan Daerah

Dalam rangka mempersiapkan laporan keuangan Pemerintah Kabupaten Bantul tahun anggaran

2017 sebelum diaudit dan diterbitkan Laporan Hasil Pemeriksaan atas Laporan Keuangan Pemerintah

Kabupaten Bantul tahun anggaran 2017 oleh BPK RI, kegiatan percepatan penyerapan anggaran dan

peningkatan kualitas akuntabilitas keuangan daerah telah melaksanakan beberapa kali rapat koordinasi

antara lain sebagai berikut:

• Sehubungan dengan adanya perubahan SOTK sesuai dengan Perda No. 12 Tahun 2016 tentang

Pembentukan dan Susunan Perangkat Daerah Kabupaten Bantul, maka perlu diselenggarakan penetapan

saldo awal untuk seluruh OPD. Entry saldo awal diselenggarakan pada 24-28 Juli 2017 dengan peserta

pembuat neraca seluruh OPD di Kabupaten Bantul.

• Terselenggaranya rapat koordinasi penyusunan laporan akhir tahun 2016 bagi bendahara pengeluaran

SKPD pada tanggal 14 Desember 2016. Rapat koordinasi ini dipimpin oleh Kepala Bidang Akuntansi

BKAD dengan materi tentang pertanggungjawaban pengelolaan keuangan SKPD oleh bendahara

pengeluaran, Setoran Pajak dan setor sisa UP paling lambat tanggal 30 Desember 2016 jam 12.00 WIB,

Dimohon tidak ada setoran baik sisa UP, TU, LS apabila terdapat sisa pada Tahun Anggaran 2016 yang

disetor pada tahun 2017, dan tersebut di atas dikirim paling lambat tanggal 10 Januari 2017.

• Dalam rangka meningkatkan transparansi dan akuntabilitas laporan keuangan dari BLUD UPT

Puskesmas di Kabupaten Bantul dan dapat memback up data pada waktu penyusunan Laporan

Keuangan Pemerintah Daerah khususnya untuk mengetahui Surplus/difisit dari masing-masing

Puskesmas. Telah dilaksanakan kegiatan sosialisasi penerapan keseragaman format laporan

Penatausahaan Pengelolaaan Keuangan BLUD UPT Puskesmas di Kabupaten Bantul dilaksanakan pada

tanggal 15 September 2016 di gedung Induk yang diikuti oleh unsur BKAD, Dinas Kesehatan,

Inspektorat dan Bendahara BLUD UPT Puskesmas se Kabupaten Bantul. Selain itu sosialisasi sebagai

upaya mempersiapkan pengelolaan keuangan BLUD UPT Puskesmas lebih mandiri karena sampai

tahun ini penganggaran pendapatan untuk 27 Puskesmas masih menginduk pada Dinas Kesehatan

dengan satu kode rekening sedang masing-masing Puskesmas telah mengelola anggaran belanja sendiri.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

130

Gambar 3.13

Sosialisasi Pengelolaan BLUD Puskesmas

6) Rekonsiliasi Bank dan Evaluasi Realisasi APBD

Peningkatan akuntabilitas data keuangan Pemerintah Daerah Kabupaten Bantul secara periodik telah

dilaksanakan pencocokan catatan atas pengeluaran dan penerimaan daerah melalui Bank BPD DIY Cabang

Bantul selaku pemegang kas daerah. Selama tahun 2016 telah dilaksanakan pembenahan dan pembetulan

hasil rekonsiliasi pendapatan, belanja, dan pembiayaan bulan Desember tahun 2015 dan bulan Januari s/d

bulan November tahun 2016 dengan peserta rekonsiliasi dari BKAD, dinas/instansi penghasil, dan

pengelola dana bergulir.

7) Penyusunan Laporan Semesteran

Penyusunan laporan realisasi semester pertama APBD tahun anggaran 2017 dilaksanakan dengan

menggabungkan laporan semester pertama anggaran pendapatan dan belanja dengan disertai prognosis

untuk enam bulan berikutnya dari seluruh OPD. Penyusunan laporan tersebut menjadi laporan realisasi

semester pertama APBD tahun anggaran 2017 dan prognosis semester untuk enam bulan berikutnya.

Laporan realisasi semester pertama APBD tahun 2017 dan prognosis enam bulan berikutnya disusun dalam

bentuk buku dan telah digandakan sebanyak 55 buku. Laporan ini telah digunakan sebagai salah satu acuan

pengambilan kebijakan untuk perubahan APBD tahun anggaran 2017. Sebagai persiapan penyusunan

laporan semester I dan prognosis semester II tahun anggaran 2017 telah dilaksanakan rapat koordinasi

persiapan penyusunan laporan semester I dan prognosis semester II Tahun Anggaran 2017. Rapat dipimpin

oleh Sekretaris Daerah dan dihadiri oleh TAPD Kabupaten Bantul. Dalam kesempatan tersebut dilakukan

pembahasan mengenai jadwal pelaksanaan, pemanfaatan Sisa Lebih Penggunaan Anggaran (Silpa),

pergeseran anggaran dan kebutuhan data. Laporan semester I dan prognosis semester II Tahun Anggaran

2017 dikirim ke DPRD pada tanggal 30 Juli 2017.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

131

Gambar 3.14 Laporan Realisasi Semester I dan Prognosis 6 Bulan Berikutnya

Tahun Anggaran 2017

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

132

Pada tahapan penganggaran dan pengendalian keuangan daerah, dan sistem akuntansi dan pelaporan

keuangan daerah yang merupakan bagian dari siklus pengelolaan keuangan daerah. Permasalahan dan

solusi dari ke-dua tahap tersebut yaitu sebagai berikut.

Permasalahan:

1. Masih terdapat beberapa SKPD tidak konsisten tentang jadwal pelaksanaan kegiatan dan tidak sesuai

dengan aturan tentang standar harga barang dan jasa;

2. Masih terdapat beberapa SKPD dalam menyusun neraca SKPD dilakukan oleh bendahara

pengeluaran;

3. Kurang koordinasi antara penyusun neraca dan pengurus barang sehingga data aset yang disajikan

dalam neraca tidak sama dengan data aset yang dilaporkan oleh pengurus barang.

4. Kurangnya konsistenai SDM, rekonsiliasi data pelaksanaan penyusutan aset dan persediaan

Solusi:

1. Pengajuan revisi DPA sebagai salah satu indikator penilaian evaluasi kinerja yang diatur dalam Perturan

Bupati Bantul;

2. Pemisahan ketugasan antara penyusun neraca dan bendahara pengeluaran;

3. Meningkatkan koordinasi dalam entitas akuntansi antara penyusun neraca dan pengurus barang

sehingga ada kesamaan data aset yang disajikan dalam neraca dan laporan aset;

4. Petugas penyusun neraca dalam etintas akuntansi tidak hanya 1 (satu) penyusun neraca diharapkan ke

depan penyusunan neraca dilakukan oleh 2 (dua) petugas penyusun neraca;

5. Pelaksanaan pendampingan penyusunan neraca dinas/instansi oleh Perwakilan BPKP Provinsi DIY

lebih intensif dilaksanakan.

6. Diselenggarakan sosialisasi tentang penerapan standar akuntansi berbasis akrual.

7. Konsistensi pelaksanaan, keterbukaan transparansi pengelolaan, kemauan dan kemampuan tertib

administrasi dalam tata kelola keuangan di masing-masing SKPD/Unit Kerja

8. Meningkatkan kerjasama dan koordinasi antara bendahara pengeluaran, pembuat neraca dan penyimpan

barang di masing-masing OPD

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

133

3.1.3. Evaluasi dan Analisa Capaian Kinerja Pengelolaan Barang Daerah (Bidang Aset)

a. penyusunan kebijakan teknis dan pedoman pengelolaan barang milik

daerah;

b. penyelenggaraan pengelolaan barang milik daerah;

c. pelaksanaan penghapusan dan pemindahtanganan barang milik daerah;

d. pengkoordinasian penyusunan laporan pengelolaan barang milik daerah;

e. pengkoordinasian dan pembinaan pengelolaan barang milik daerah;

f. pengkoordinasian inventarisasi dan verifikasi barang milik daerah;

g. pengamanan dan pemeliharaan barang milik daerah;

h. pemanfaatan barang milik daerah;

i. pengawasan dan pengendalian atas pengelolaan barang milik daerah;

j. pengkoordinasian penyusunan rencana kebutuhan barang milik daerah dan

rencana kebutuhan.

Terlaksananya ketugasan bidang Aset tersebut merupakan bagian dari pelaksanaan program

pengelolaan barang daerah. Program ini dilaksanakan dalam rangka mengamankan barang milik daerah,

menyeragamkan langkah dan tindakan dalam pengelolaan barang milik daerah serta memberikan jaminan

kepastian hukum dalam pengelolaan barang/milik daerah. Sedangkan tujuan dari program pengelolaan barang

milik daerah adalah menunjang kelancaran pelaksanaan penyelenggaraan Pemerintah Daerah, terwujudnya

akuntabilitas, ketertiban, efektivitas dan efisiensi dalam pengelolaan barang milik daerah. Selain itu

pengelolaan barang milik daerah mempunyai peran yang penting sebagai salah satu unsur penilaian opini BPK

RI atas LKPD Kabupaten Bantul dalam penyajian aset tetap pada Neraca Kabupaten Bantul. Maka sasaran

program ini adalah terinventarisasinya aset daerah seluruh OPD/Unit Kerja dengan indikator kinerja akurasi

data BMD Kabupaten Bantul Tahun n-1. Capaian atas indikator kinerja tersebut yaitu: (lihat Tabel 3.17)

Tabel 3.17

Capaian Indikator Kinerja Akurasi Data BMD Tahun 2016

Indikator

Kinerja

Formula

Target

Realisasi %

Capaian

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

134

No

Jenis Aset

KIB Data Aset Selisih

Audit Un Audit per 31 Desember 2016 Rupiah %

Akumulasi Penyusutan Rp(1.824.330,89) Rp (1.809.394,99) Rp (14.935,90)

Jumlah Rp 2.382.007,57 Rp 2. 743.433,22 Rp 7.574,35

Akurasi Data

BMD

Selisih antara jumlah aset per 31 Desember dengan

jumlah aset hasil audit BPK dibagi jumlah aset hasil

audit BPK x 100%

75% 99,19% 133%

Capaian akurasi data barang milik daerah diperoleh dengan membandingkan data BMD yang telah

dihimpun oleh bidang Aset BKAD dengan data BMD yang telah diaudit oleh BPK yaitu sebagai berikut: Ilihat

Tabel 3.18

Tabel 3.18

Data BMD Setelah di Audit dan Un Audited Tahun 2016

(dalam Jutaan Rupiah)

1 Tanah A Rp 535.067,31 Rp 535.067,31 Rp 0,00 0,00%

2 Peralatan dan Mesin B Rp 514.461,73 Rp 491.969,74 Rp 22.491,99 4,37%

3 Gedung dan Bangunan C Rp 1.261.647,45 Rp 1.264.408,52 Rp (2.761,07) (0,22)%

4 Jalan, Irigasi dan Jaringan D Rp 1.821.460,23 Rp 1.819.123,31 Rp 2.366,92 0,13%

5 Aset Tetap Lainnya E Rp 73.057,69 Rp 72.281,23 Rp 779,46 1,07%

6 Kontruksi Dalam Pengerjaan

F Rp 644,05 Rp 981,10 Rp (337,05) (52,33)%

Sumber Data : Data BMD dari Bidang Aset dan Neraca Audited Kabupaten Bantul Tahun 2017

(0.82)%

0,32

%

Tahun 2016 data aset yang disajikan pada neraca setelah diaudit BPK

RI terdapat selisih sebesar Rp24.356.605.422,69 dengan angka persentase

perbedaan selisih sebesar 0,80% dari data aset yang dihimpun oleh Bidang Aset

BKAD. Selisih tersebut menginformasikan belum akuratnya data aset yang telah

disusun melalui pelaksanaan program pengelolaan barang milik daerah.

Sehingga capaian atas indikator kinerja akurasi data barang milik daerah

sebagaimana tersebut diatas.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

135

1. Peningkatan SDM Aparatur Pemda

Meningkatnya pemahaman/pengetahuan pengurus barang seluruh OPD/Unit

Kerja dalam mengelola barang daerah telah dilaksanakan melalui forum

komunikasi pengurus barang daerah Kabupaten Bantul. Melalui forum ini seluruh

pengurus barang di semua OPD/Unit Kerja dapat melaksanakan ketugasan

dengan lebih kapabel untuk menunjang keberhasilan tata kelola barang milik

daerah secara tertib, efektif, efisien dan taat pada aturan yang berlaku. Pada tahun

2017 kegiatan ini telah melaksanakan beberapa sub kegiatan sebagai berikut:

➢ Bimbingan teknis pengelolaan barang daerah bagi pengurus barang pada

tanggal 18, 19, 22 dan 23 Mei 2017 di UPT masing-masingsejumlah seluruh

SD dan UPT. Tujuan terselenggaranya bimtek ini adalah peningkatan

pemahaman dan pengetahuan seluruh pengurus barang tentang

penatausahaan barang milik daerah menuju terwujudnya tata kelola barang

milik daerah dengan tertib, efektif, dan efisien di masing-masing OPD/Unit

Kerja. Sehingga data barang milik daerahyang disajikan oleh masing-

masing pengurus barang semakin akuntabel. Narasumber dari bimtek ini

adalah dari Bidang Aset BKAD menyampaikan materi Peraturan Menteri

Dalam Negeri Nomor 19 tahun 2016 dan Peraturan Menteri Dalam Negeri

Nomor 108 Tahun 2016 tentang Penggolongan dan Kodefikasi Barang Milik

Daerah Organisasi perangkat Daerah (OPD) se-Kabupaten Bantul.

➢ Sosialisasi Peraturan Menteri Dalam Negeri Nomor 108 Tahun 2016 dan

Peraturan Menteri Dalam Negeri Nomor 19 Tahun 2016 dilaksanakan pada

tanggal 11 Juli 2017di Gedung Induk Lantai III Komplek Parasamya

Kabupaten Bantul jumlah peserta 54 pengurus barang dari seluruh

OPD/Unit Kerja. Sosialisasi ini dilaksanakan karena adanya perubahan

peraturan pengelolaan barang milik daerah mengenai Penggolongan dan

Kodefikasi Barang Milik Daerahsehingga Kabupaten Bantul perlu

melakukan pembenahan dalam tata kelola BMD. Tujuan terselenggaranya

sosialisasi ini terwujudnya tertib administrasi dan akuntabel dalam tata

kelola BMD di masing-masing OPD/Unit Kerja sebagai substansi dalam

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

136

upaya Pemerintah Kabupaten Bantul meningkatkan kualitas laporan

keuangan daerah. Materi yang disampaikan yaitu sebagai berikut:

❖ Peraturan Menteri Dalam Negeri No. 19 Tahun 2016 tentang

Pengelolaan Barang Milik Daerah oleh Kepala Bidang Aset BKAD;

❖ Peraturan Menteri Dalam Negeri No. 108 Tahun 2016 tentang

Penggolongan dan Kodefikasi Barang Milik Daerah oleh Kasubbid

Inventarisasi dan Penghapusan; dan

❖ Aplikasi Kodefikasi dalam Laporan Barang Milik Daerah oleh Aulia

Frisky F.

Setiap bulan selama tahun 2016 kegiatan ini juga telah menfasilitasi bagi

pengurus barang OPD/Unit Kerja yang mengalami kesulitan/permasalahan dalam

penatausahaan barang milik daerahnya.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

137

2. Simbada

Kegiatan Simbada dilaksanakan untuk mewujudkan pengelolaan barang

milik daerah khususnya penatausahaan barang daerah secara akurat, cepat,

efisien dan efektif serta menciptakan transparansi kebijakan pengelolaan barang

milik daerah dengan mempergunakan sistem informasi manajemen yang

komprehensif dan handal. Tahun 2017 Pemerintah Kabupaten Bantul

menggandeng pihak ketiga untuk membangun sistem informasi aset daerah.

Sistem informasi ini bersifat web-based jadi tidak perlu diinstal di masing-masing

komputer, asal sudah tersedia sambungan internet dapat langsung diakses.

Sistem informasi yang bernama SIMAS ini bisa diakses dialamat

aset.bantulkab.go.id. SIMAS ini akan menggantikan Simda BMD yang

sebelumnya dipakai dalam pengelolaan Aset Daerah di Kabupaten Bantul.

Penatausahaan BMD telah dilaksanakan dengan pengisian database awal

ke dalam aplikasi SIMAS. Database yang

dientrikan antara lain data Inventaris Barang

(KIB) A kelompok tanah, Kartu Inventaris

Barang (KIB) B kelompok Peralatan dan

Mesin, Kartu Inventaris Barang (KIB) C

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

138

Kelompok Gedung dan Bangunan, Kartu Inventaris Barang (KIB) D kelompok

Jalan Irigasi dan jaringan (Jaringan, Kartu Inventaris Barang KIB) E kelompok

Aset Tetap Lainnya, dan Kartu Inventaris Barang (KIB) F kelompok Konstruksi

dalam pengerjaan.

Tahun 2017 entry data mutasi aset pada KIB A, KIB B, KIB C, KIB D dan

KIB E beserta pelaksanaan verifikasi data hasil entry data tersebut untuk 281 SD

dan 17 UPT dengan SIMAS telah dilaksanakan dengan kerjasama dengan pihak

ketiga yaitu CV Kemofomedia.

3. Penyusunan Perencanaan dan Pelaporan Pengelolaan Barang

Berdasarkan surat edaran, setiap OPD/unit kerja, mengirimkan Rencana

Kebutuhan BMD (RKBMD) dan Rencana Kebutuhan Pemeliharaan BMD

(RKPBMD) tahun 2018 ke BKAD. RKBMD dan RKPBMD dari seluruh OPD/unit

kerja direkap ke dalam Daftar Kebutuhan BMD (DKBMD) dan Daftar Kebutuhan

Pemeliharaan BMD (DKPBMD) sebagai dasar penyusunan rencana kegiatan

tahun 2017. Selain itu seluruh SKPD/unit kerja sebagai pengguna/kuasa

pengguna barang daerah memiliki kewajiban menyusun laporan barang

semesteran dan tahunan yang disampaikan kepada Bupati melalui pengelola

barang daerah. Oleh BKAD selaku pejabat penatausahaan barang milik daerah

laporan tersebut direkap menjadi laporan barang milik daerah yang dipergunakan

sebagai bahan penyusunan neraca Pemerintah Daerah.

Tahun 2017 kegiatan ini telah menyusun Rencana Kebutuhan BMD

(RKBMD) tahun 2018, Rencana Kebutuhan Pemeliharaan BMD (RKPBMD)

tahun 2018, Daftar Kebutuhan BMD (DKBMD) tahun 2018, Daftar Kebutuhan

Pemeliharaan BMD (DKPBMD) tahun 2018, Laporan Mutasi Semester II tahun

2016, Laporan Mutasi Semester I tahun 2017, dan Laporan BMD tahun 2016.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

139

4. Pengamanan Dokumen Pemilikan Barang Milik Daerah

Titik berat kegiatan ini adalah penertiban/pengamanan secara fisik dan administratif sehingga barang

milik daerah dapat dipergunakan/dimanfaatkan secara optimal serta terhindar penyerobotan, pengambil alihan

atau klaim dari pihak lain. Tahun 2017 telah terlaksananya penyimpanan bukti kepemilikan tanah dan/atau

bangunan Pemerintah Daerah dan bukti kepemilikan kendaraan dinas/operasional yaitu sebanyak 251 sertifikat

dan sebanyak 1.706 BPKB. Rincian dokumen kepemilikan kendaraan dinas disajikan sebagai berikut: (lihat

Tabel 3.19)

Tabel 3.19

Dokumen Kepemilikan Kendaraan Dinas Tahun 2017

No. Uraian Jumlah

1 Bukti Pemilikan Kendaraan Bermotor Roda 6 33

2 Bukti Pemilikan Kendaraan Bermotor Roda 4 377

3 Bukti Pemilikan Kendaraan Bermotor Roda 3 50

4 Bukti Pemilikan Kendaraan Bermotor Roda 2 1246

Jumlah BPKB Kendaraan Dinas 1706

Sumber data : Bidang Aset BKAD, tahun 2017

5. Evaluasi dan Rekonsiliasi Barang Milik Daerah

Terwujudnya tertib administrasi pengelolaan barang milik daerah serta

untuk menjadi salah satu bahan penyusunan neraca daerah maka perlu

dilaksanakan evaluasi dan rekonsiliasi data barang milik daerah dari seluruh OPD

sehingga terdapat persamaan data barang milik daerah antar pembuat neraca,

pengurus barang dan penyimpan barang. Evaluasi dan rekonsiliasi barang milik

daerah dilaksanakan dengan mencocokkan dan mengevaluasi data barang milik

daerah yang dikuasai oleh masing-masing OPD.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

140

Hasil rekonsiliasi data barang milik daerah antara penyusun laporan

keuangan dan pengelola barang OPD dituangkan kedalam berita acara hasil

rekonsiliasi yang memuat hasil tentang saldo akhir aset tetap dan saldo akhir aset

lainnya sampai dengan periode tertentu. Berita acara tersebut ditandatangani

oleh pengurus barang dan pembuat neraca dengan diketahui kepala OPD/Unit

Kerja sebagai pengguna/kuasa pengguna barang. Selama tahun 2017 kegiatan

ini telah memfasilitasi tersusunnya berita acara rekonsiliasi barang milik daerah

masing-masing OPD sebanyak 240 dokumen.

6. Penghapusan Barang Daerah

Penghapusan barang milik daerah adalah tindakan menghapus barang

milik daerah dari daftar barang dengan menerbitkan surat keputusan dari pejabat

yang berwenang untuk membebaskan pengguna dan/atau kuasa pengguna

barang dan/atau pengelola dari tanggung jawab administrasi dan fisik atas

barang yang berada dalam penguasaannya (Pasal 1 ayat 31 Peraturan Bupati

Bantul Nomor 55 Tahun 2008).

Sebagai langkah awal dari proses penghapusan barang milik daerah, BKAD

telah mengirimkan 1 surat edaran ke OPD di Kabupaten Bantul yaitu

➢ Surat Edaran Nomor 020/00814 tentang Usulan Mutasi Aset Tetap yang

tidak dipergunakan Tahun 2017

Setelah dilakukan penilaian kondisi fisik gedung/bangunan tidak utuh serta

telah dianggarkan biaya perbaikan terdapat beberapa OPD/Unit Kerja yang

mengusulkan mutasi aset tetap yang disertai BAST (Berita Acara Serah Terima)

yang ditandatangani oleh Pengguna/Kuasa Pengguna Barang dengan Pengelola

Barang dan setelah memperoleh persetujuan Pengelola Barang, maka

bongkaran gedung/bangunan dilakukan pengalihan kepemilikan barang milik

daerah melalui pemusnahan karena bongkaran bangunan sudah tidak dapat

dipergunakan/dimanfaatan kembali, hibah kepada pihak ke-tiga, dan penjualan

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

141

melalui proses lelang. Tahun 2017 penerimaan dari penjualan bahan-bahan

bekas bangunan sebesar Rp 33.300.000,00. Dasar penghapusan bongkaran

gedung/bangunan dari Daftar Barang Milik Daerah telah diterbitkan surat

keputusan sebagai berikut:

1. Surat Keputusan Bupati Bantul Nomor 226 Tahun 2017 Tentang

Penghapusan Gedung Bekas Pemerintah Desa Bantul, Gedung bekas BPR

Danagung Ramulti,sebagian gedung bekas Kantor PMD lama dan sebagian

gedungKecamatan;

2. Surat Keputusan Bupati Bantul Nomor 262 Tahun 2017 Tentang

Penghapusan BMD berupa Sebagian Bangunan/Gedung 3 (Tiga) Ruang

Kelas SD Sono Kec. Kretek;

3. Surat Keputusan Bupati Bantul Nomor 338 Tahun 2017 Tentang

Penghapusan BMD berupa Bangunan/Gedung Pustu Dangwesi Pusk Dlingo

II dan Pustu Kwalangan Pusk Pandak I;

4. Surat Keputusan Bupati Bantul Nomor 344 Tahun 2017 Tentang

Penghapusan BMD berupa Bangunan/Gedung Kantor Kecamatan Sewon;

5. Surat Keputusan Bupati Bantul Nomor 396 Tahun 2017 Tentang

Penghapusan BMD berupa Sebagian Bangunan/Gedung SD kepuhan, SKB

dan RSUD P.Senopati;

6. Surat Keputusan Bupati Bantul Nomor 403 Tahun 2017 Tentang

Penghapusan BMD berupa bagian atap bangunan/gedung Logistik I dan II

dari Dipertaru;

7. Surat Keputusan Bupati Bantul Nomor 410 Tahun 2017 Tentang

Penghapusan BMD berupa Bangunan Gazebo Dinas Pariwisata;

8. Surat Keputusan Bupati Bantul Nomor 411 Tahun 2017 Tentang

Penghapusan BMD berupa Bangunan/Gedung Perpustakaan SD Bakulan;

Tahun 2017 setelah barang inventaris (aset tetap) yang diusulkan untuk

mutasi karena aset tetap yang tidak dipergunakan oleh pengguna/kuasa

pengguna barang. Proses pengambilan dan pengumpulan aset tetap selain

gedung/bangunan dilaksanakan selama 27 hari yaitu dari tanggal 11 Juli s.d. 29

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

142

Agustus 2017 yang disertai dengan BAST yang ditandatangai antara

pengguna/kuasa pengguna barang dengan pengelola barang. Barang-barang

inventaris yang diambil telah dilakukan verifikasi/pencocokan data aset tetap (non

kendaraan/inventaris) dan kendaraan yang diusulkan mutasi untuk dilaksanakan

penghapusan dari daftar barang pengguna atau kuasa pengguna barang pada

tahun 2017 Seluruh dinas/instansi di Kabupaten Bantul telah diundang dalam

acara tersebut dengan membawa data aset tetap (non kendaraan/inventaris) dan

tidak tetap (non kendaraan/inventaris) dan membawa fotokopi STNK kendaraan

yang diusulkan mutasi untuk dihapuskan tahun 2017.

Hasil verifikasi tersebut terdapat 2799 barang inventaris non kendaraan,

25416 buku – buku perpustakaan untuk diusulkan dihapuskan, dan sebanyak 14

kendaraan roda 2 diusulkan untuk dihapus. Setelah semua barang diambil

selanjutnya dilakukan proses verifikasi dan juga pemilahan atas barang-barang

tersebut mana barang yang masih bisa dijual dengan proses lelang dan barang

yang harus dimusnahkan karena sudah tidak dapat diambil manfaatnya

Hasil pemilahan terhadap aset tetap selain gedung/bangunan yang

diserahkan kepada pengelola barang telah dilaksanakan proses

pemindahtanganan atau pengalihan kepemilikan barang milik daerah yang

dilaksanakan dengan sebagai berikut:

1. Pemusnahan karena barang rusak berat tidak dapat dipergunakan kembali

dan tidak mempunyai nilai ekonomis serta hancur;

2. Barang inventaris dihibahkan kepada pihak ketiga sesuai dengan proposal

yang diajukan; dan

3. Barang inventaris lainnya dijual dengan proses lelang.

Lelang aset tetap selain bangunan/gedung, untuk kendaraan

dinas/operasional sebanyak 14 unit kendaraan roda 2 tahun 2017 tidak dilakukan

proses penghapusan dengan pelelangan karena jumlah sedikit dengan alasan

biaya pelelangan lebih besar dari hasil pelelangan sehingga dicatatkan masuk ke

PPKD dan akan dihapuskan tahun 2018.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

143

Sebagai dasar menghapus aset tetap selain gedung/bangunan dari Buku

Inventaris (BI) Pemerintah Kabupaten Bantul telah diterbitkan Surat Keputusan

Bupati Bantul sebagai berikut:

1. Surat Keputusan Bupati Bantul Nomor 60 Tahun 2017 tentang

Penghapusan Barang Milik Daerah berupa Digester Biogas Limbah Ternak

dari Dinas SDA Kabupaten Bantul;

2. Surat Keputusan Bupati Bantul Nomor 339 Tahun 2017 tentang

Penghapusan Barang Milik Daerah berupa Barang Inventaris /Peralatan

dan Mesin, Jalan Irigasi dan Jaringan dan Aset Tetap lainnya Kabupaten

Bantul;

3. Surat Keputusan Bupati Bantul Nomor 386 Tahun 2017 tentang

Penghapusan Barang Milik Daerah berupa komputer dan peralatan jaringan

program ICT

4. Surat Keputusan Bupati Bantul Nomor 401 Tahun 2017 tentang

Penghapusan Barang Milik Daerah berupa barang inventaris Lap Top Asus,

LCD dan Kamera Canon dari SD Sembungan;

5. Surat Keputusan Bupati Bantul Nomor 402 Tahun 2017 tentang

Penghapusan Barang Milik Daerah berupa komputer dan peralatan jaringan

program ICT; dan

6. Surat Keputusan Bupati Bantul Nomor 413 Tahun 2017 tentang

Penghapusan Barang Milik Daerah berupa Ambulance AB 1264 UB.

Tahun 2017 hasil penjualan atas barang milik daerah yang telah dihapus

dari daftar barang milik daerah sebagaimana telah ditetapkan dengan surat

keputusan bupati diatas telah diperoleh pendapatan asli daerah dari hasil

penjualan aset daerah yang tidak dipisahkan sebesar Rp 69.950.000,00 terdiri

dari sebagai berikut:

1. Penjualan bongkaran bangunan sebesar Rp 33.300.000,00;

2. Penjualan barang inventaris sebesar Rp 36.650.000,00;

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

144

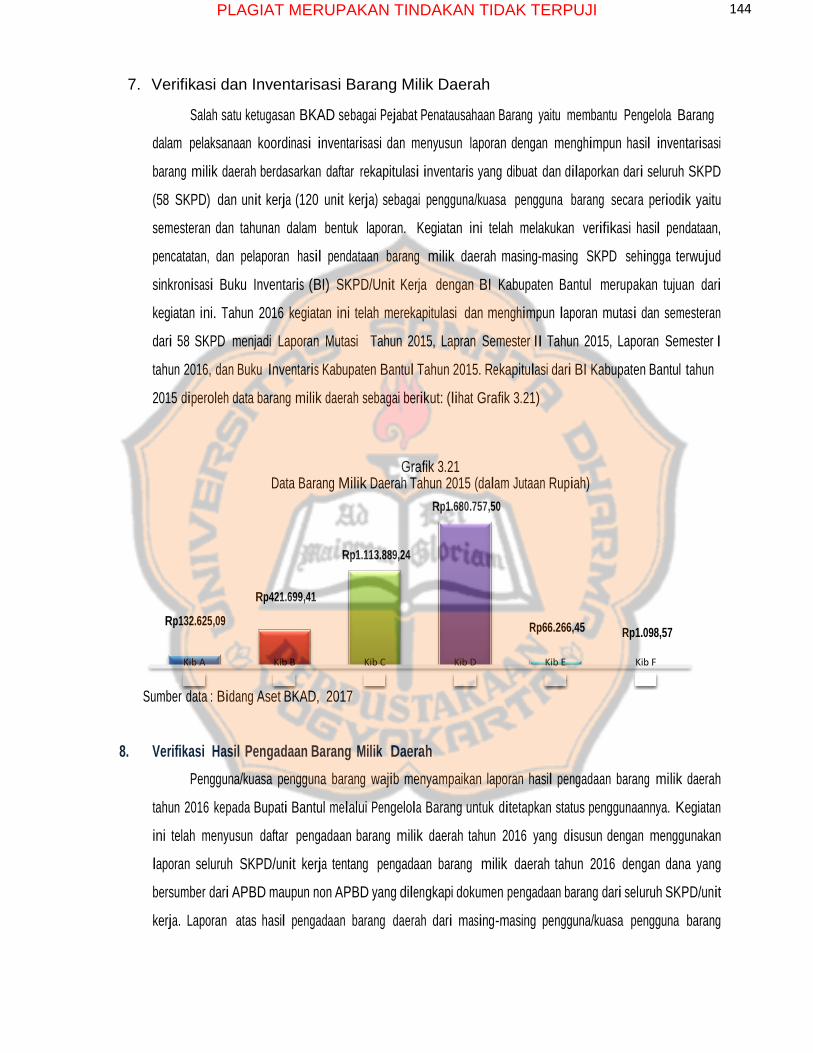

7. Verifikasi dan Inventarisasi Barang Milik Daerah

Salah satu ketugasan BKAD sebagai Pejabat Penatausahaan Barang yaitu membantu Pengelola Barang

dalam pelaksanaan koordinasi inventarisasi dan menyusun laporan dengan menghimpun hasil inventarisasi

barang milik daerah berdasarkan daftar rekapitulasi inventaris yang dibuat dan dilaporkan dari seluruh SKPD

(58 SKPD) dan unit kerja (120 unit kerja) sebagai pengguna/kuasa pengguna barang secara periodik yaitu

semesteran dan tahunan dalam bentuk laporan. Kegiatan ini telah melakukan verifikasi hasil pendataan,

pencatatan, dan pelaporan hasil pendataan barang milik daerah masing-masing SKPD sehingga terwujud

sinkronisasi Buku Inventaris (BI) SKPD/Unit Kerja dengan BI Kabupaten Bantul merupakan tujuan dari

kegiatan ini. Tahun 2016 kegiatan ini telah merekapitulasi dan menghimpun laporan mutasi dan semesteran

dari 58 SKPD menjadi Laporan Mutasi Tahun 2015, Lapran Semester II Tahun 2015, Laporan Semester I

tahun 2016, dan Buku Inventaris Kabupaten Bantul Tahun 2015. Rekapitulasi dari BI Kabupaten Bantul tahun

2015 diperoleh data barang milik daerah sebagai berikut: (lihat Grafik 3.21)

Grafik 3.21 Data Barang Milik Daerah Tahun 2015 (dalam Jutaan Rupiah)

Rp1.680.757,50

Rp1.113.889,24

Rp132.625,09

Rp421.699,41

Rp66.266,45 Rp1.098,57

Kib A Kib B Kib C Kib D Kib E Kib F

Sumber data : Bidang Aset BKAD, 2017

8. Verifikasi Hasil Pengadaan Barang Milik Daerah

Pengguna/kuasa pengguna barang wajib menyampaikan laporan hasil pengadaan barang milik daerah

tahun 2016 kepada Bupati Bantul melalui Pengelola Barang untuk ditetapkan status penggunaannya. Kegiatan

ini telah menyusun daftar pengadaan barang milik daerah tahun 2016 yang disusun dengan menggunakan

laporan seluruh SKPD/unit kerja tentang pengadaan barang milik daerah tahun 2016 dengan dana yang

bersumber dari APBD maupun non APBD yang dilengkapi dokumen pengadaan barang dari seluruh SKPD/unit

kerja. Laporan atas hasil pengadaan barang daerah dari masing-masing pengguna/kuasa pengguna barang

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

145

No

Kelompok BMD Sumber Dana

APBD APBD dan Sumber Lainnya

selama tahun 2016 sesuai dengan ketentuan dalam Peraturan Pemerintah Nomor 19 Tahun 2016 tentang

Pedoman Pengelolaan Barang Milik Daerah Pasal 44 maka status pengguna barang milik daerah ditetapkan

oleh Bupati yaitu dengan ditetapkan Keputusan Bupati Bantul Nomor 262 Tahun 2016 tentang Status Pengguna

Barang Milik Daerah Kabupaten Bantul Tahun 2015. Dalam lampiran Keputusan Bupati Bantul Nomor 262

Tahun 2016 diperoleh data tentang status penggunaan BMD yang diperoleh dari sumber dana APBD

Kabupaten Bantul dan status penggunaan yang diperoleh dari sumber dana APBD Kabupaten Bantul dan

sumber yang lainnya yaitu sebagai berikut: (lihat Tabel 3.22)

Tabel 3.22 Status Penggunaan BMD Tahun 2015 berdasarkan Jumlah Rupiah

1 Tanah Rp 6.424.569.300,00 Rp 4.650.634.800,00

2 Peralatan dan mesin Rp 67.352.255.675,00 Rp 71.307.289.644,00

3 Gedung dan bangunan Rp 47.174.601.339,00 Rp 140.271.612.250,00

4 Jalan, irigasi dan jaringan Rp 173.240.916.576,00 Rp 184.020.030.973,00

5 Aset tetap lainnya Rp 927.410.100,00 Rp 942.917.100,00

6 Konstruksi dalam pengerjaan Rp - Rp -

7 Aset lainnya Rp 158.985.500,00 Rp 158.985.500,00

Jumlah Rp 295.278.738.490,00 Rp 401.351.470.267,00

Sumber data : Bidang Aset BKAD tahun 2017

Selain itu kegiatan ini telah menfasilitasi pembuatan berita acara serah terima (BAST) antara seluruh

kepala SKPD/unit kerja sebagai pengguna/kuasa pengguna barang dengan Kepala BKAD sebagai pembantu

pengelola barang milik daerah atas penggunaan barang milik daerah yang pengadaan dilaksanakan pada tahun

2015 untuk mendukung terselenggaranya tugas dan fungsinya sebagaimana telah ditetapkan dalam Keputusan

Bupati Bantul Nomor 262 Tahun 2016 tentang Status Pengguna Barang Milik Daerah Kabupaten Bantul Tahun

2015.

9. Penataan Aset

Kegiatan penataan aset telah melaksanakan pendayagunaan/optimalisasi

aset daerah yang tidak atau belum digunakan melalui pinjam-pakai dengan

persetujuan Bupati Bantul, selaku Pemegang kekuasaan pengelolaan barang

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

146

milik daerah,yang dipergunakan sebagai dasar pelaksanaan pinjam pakaidan

dituangkan dalam perjanjian pinjam pakai yang ditandatangani oleh Bupati dan

Peminjam Pakai. Pada tahun 2017 telah diterbitkan Naskah Perjanjian Pinjam

Pakai barang milik daerah kepada instansi vertikal mitra pemanfaatan sebanyak

satu dokumen, yaitu:

Naskah Perjanjian Pinjam Pakai antara Pemerintah Kabupaten Bantul dengan Pemerintah Daerah Daerah Istimewa Yogyakarta tentang Pinjam Pakai Barang Milik Daerah Berupa Sebagian Gedung Dinas Pendidikan, Pemuda dan Olahraga Kabupaten Bantul Beserta Fasilitasnya kepada Pemerintah Daerah Daerah Istimewa Yogyakarta No. 1/PP/BKAD/2017 dan No. 3/PERJ/SEKDA/I/2017

Sampai dengan tahun 2017 terdapat lima gedung yang dipinjam pakai yang

dimanfaatan, sebagaimana disajikan pada Tabel 4.109.

Tabel 4.109 Pemanfaatan Tanah dan Gedung/Bangunan dengan

Pinjam Pakai s/d Tahun 2017

No.

Pemohon

Tanah dan Bangunan

Pemanfaatan

Jangka Waktu

1 KPUD Bantul Gedung Eks. Tuti Tengah Kantor KPUD Bantul

24 Mar 2015 s/sd13 Okt 2018

2 Pemerintah Provinsi DIY

Tanah Pembibitan Pertanian

1 April 2015 s/d 31 Maret 2020

3 Kodim Gedung Eks. Dinas Perindustrian, Perdagangan dan Koperasi

Sekretariat Fepabri

21 Jan 2016 s/d 201 Jan 2021

4 Rupbasan Bantul

Gedung Eks. Tuti Barat Kantor Rupbasan Bantul

15 Mei 2016 s/d 14 Mei 2021

5 Pemerintah Provinsi DIY

Gedung Eks Kantor Dinas Pendidikan, Pemuda dan Olahraga

Balai Pendidikan Menengah Kabupaten Bantul

25 Januari 2017 s/d 25 Januari 2022

Sumber: Bidang Aset BKAD, tahun 2018

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

147

Pinjam pakai barang milik daerah selain tanah dan bangunan/gedung

antara Pemerintah Kabupaten Bantul dengan Instansi Vertikal untuk

terselenggaranya pemerintahan sampai dengan tahun 2017 sebagaimana

disajikan pada Tabel 4.110.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

148

Tabel 4.110 Pemanfaatan Selain Tanah dan Gedung/Bangunan denganPinjam Pakai

s/d Tahun 2017

No.

Jenis Barang Milik Daerah

Jumlah

1

Kendaraan dinas/operasional roda 4

9

2

Kendaraan dinas/operasional roda 2

15

3

Peralatan dan mesin

91

Sumber: BKAD, 2018

Mitra pemanfaatan atas gedung/bangunan yang sedang tidak dimanfaatkan

dalam penyelenggaraan pemerintahan daerah dalam bentuk sewa oleh pihak

ketiga selaku penyewa dengan mempertimbangkan efisiensi biaya

pemeliharaan, menghasilkan pendapatan daerah, optimalisasi fungsi barang

milik daerah dan berdasarkan pertimbangan tertentu yang bermanfaat bagi

pemerintah daerah. Setelah diteliti dan dilakukan kajian permohonan sewa

melalui pelaksanaan rapat koordinasi dan hasil rapat koordinasi disampaikan

kepada pengelola barang, serta pengelola barang telah mengajukan

permohonan izin kepada Bupati. Setelah memperoleh persetujuan Bupati Bantul,

tahun 2017 telah disewakan gedung/bangunan kepada pihak ketiga dengan

ditetapkan Keputusan Bupati Bantul yaitu:

1. Keputusan Bupati Bantul Nomor 362 Tahun 2017 tentang Penyewaan Gedung Eks Dinas Pendidikan Menengah dan Non Formal (perpanjang); dan