ANALISIS PERSEPSI AKUNTAN YAG BERBEDA TERHADAP KODE ETIK DARI ASOSIASI AKUNTAN INDONESIA (STUDI TERHADAP PENGALAMAN KERJA) SKRIPSI Oleh: FADHILAH. F 0399011 FAKULTAS EKONOMI UNIVERSITAS SEBELAS MARET SURAKARTA 2003

Transcript

ANALISIS PERSEPSI AKUNTAN YAG BERBEDA TERHADAP KODE

ETIK DARI ASOSIASI AKUNTAN INDONESIA (STUDI

TERHADAP PENGALAMAN KERJA)

SKRIPSI

Oleh:

FADHILAH.

F 0399011

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

SURAKARTA

2003

An Analysis of Accountants’ Different Perception on Ethic Code of The

Accountants Associates of Indonesia (a Study on Work Experience).

ABSTRACT

FADHILAH.

F 0399011

This research is conducted to find out how the perception of public accountants and accounting students about ethic code of the accountants associate of Indonesia based on their own work experience and to examine whether there is different perception between those two sample. In this research, public accountants represent experienced accountants and accounting students represent inexperienced accountants.

The populations of the research are accountants who work in Public Accountant Office (KAP) and accounting students in private and public university located in Central Java. The sample of the research are accountants who have worked at least two years or work as accountant staff and accounting students who have learnt Auditing I and who want to work on KAP. The research uses purposive sampling method to collect sample. Data are collected by survey using questionnaires. There are 64 accountants and 95 students who are willing to be participants and collect the questionnaires. From the questionnaires collected, there are 53 questionnaires from accountants and 71 questionnaires from students that are analyzed. Validity test uses product moment correlation, while reliability test uses cronbach alpha technique. The next step is normality assumption test using kolmogorov-smirnov technique. Homogenity test uses levene test for equality variance technique. Independent sample t-test is used to test hypothesis. Additional analysis uses proportion test.

The result of analysis using independent sample t-test and proportion test shows that both of public accountants as experienced accountants and accounting students as inexperienced accountants have similar perception on ethic code of the accountants associate of Indonesia. Independent sample t-test shows empiric evidence supports the hypothesis that states there is a significant difference between the perception of experience accountants and inexperienced accountants. The analysis shows significance at 0.000 that is under definite level of significance at 0.05.

By using ratio of mean value, it can be shown that experienced accountants have better perception on ethic code than inexperienced accountants. This statement can be seen from mean value of public accountants are bigger (74.2075) than mean value of accounting students (69.9577).Key word: work experience, perception, and ethic code of the accountants associate of Indonesia.

2

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Etika profesi menjadi topik pembicaraan yang sangat penting dalam

masyarakat sekarang ini. Terjadinya krisis multidimensi di Indonesia

menyadarkan masyarakat untuk mengutamakan perilaku etis karena selama ini

perilaku etis selalu diabaikan. Etika menjadi kebutuhan penting bagi semua

profesi yang ada agar tidak melakukan tindakan yang menyimpang dari

hukum.

Sebagai anggota dari suatu profesi, akuntan juga mempunyai

tanggung jawab untuk menjaga standar perilaku etis tertinggi mereka kepada

organisasi dimana mereka bernaung, profesi mereka, masyarakat dan diri

mereka sendiri. Akuntan mempunyai tanggung jawab untuk kompeten dan

menjaga integritas dan obyektifitas mereka. Kewajiban untuk menjaga standar

perilaku etis berhubungan dengan adanya tuntutan masyarakat terhadap peran

profesi akuntan, khususnya atas kinerja akuntan publik. Masyarakat yang

merupakan pengguna jasa profesi membutuhkan seorang akuntan yang

profesional. Label profesional disini mengisyaratkan suatu kebanggaan,

komitmen pada kualitas, dedikasi pada kepentingan klien dan keinginan yang

tulus membantu permasalahan yang dihadapi klien sehingga profesi tersebut

dapat menjadi kepercayaan masyarakat.

Di bawah naungan profesi, akuntan memposisikan diri sebagai penjual

jasa, oleh karena itu akuntan diwajibkan mempunyai kepedulian yang tinggi,

3

secara teknis menguasai dan mampu melaksanakan standar (kode etik, SAK

dan SPAP) yang dikeluarkan asosiasi profesi. Standar tersebut minimal harus

dipenuhi oleh setiap anggota profesi karena dengan standar tersebut akuntan

dapat menjaga kemampuan teknis dan profesional serta selalu menempatkan

aspek moralitas ditempat yang tertinggi.

Dalam menjual jasanya, seorang akuntan bukan hanya sekedar ahli

tetapi dia harus dapat melaksanakan pekerjaan profesinya dengan hati-hati

atau “due professional care” dan selalu menjunjung tinggi standar yang telah

ditetapkan. Due professional care ini tercermin dalam kode etik IAI (prinsip

pertama) tentang tanggung jawab profesi yaitu dalam melaksanakan tanggung

jawabnya sebagai profesional, setiap anggota harus senantiasa menggunakan

pertimbangan moral dan profesional dalam semua kegiatan yang dilakukan,

kode etik IAI (prinsip ketujuh) mengenai perilaku profesional yaitu setiap

anggota harus berperilaku yang konsisten dengan reputasi profesi yang baik

dan menjauhi tindakan yang dapat mendiskreditkan profesi (Media akuntansi:

2001).

Untuk mendukung profesionalitas seorang akuntan, Ikatan Akuntan

Indonesia (IAI) mengeluarkan suatu standar profesi yang memuat

seperangkat prinsip-prinsip moral dan mengatur tentang perilaku profesional

yaitu kode etik ikatan akuntan yang berisi tentang norma perilaku dan

mengatur hubungan antara akuntan dengan para klien, antara akuntan dengan

sejawatnya dan antara profesi dengan masyarakat. Alasan yang mendasari

diperlukannya kode etik sebagai standar perilaku profesional tertinggi pada

4

profesi akuntan adalah kebutuhan akan kepercayaan publik terhadap kualitas

jasa yang diberikan profesi akuntan terlepas dari yang dilakukan perorangan.

Kepercayaan masyarakat terhadap kualitas jasa profesional akuntan akan

meningkat jika profesi mewujudkan standar yang tinggi dan memenuhi

semua kebutuhan.

Namun akhir-akhir ini kepercayaan masyarakat semakin berkurang

terhadap profesi akuntan publik. Krisis kepercayaan yang menimpa akuntan

semakin terlihat jelas. Akuntan dituduh sebagai penyebab terjadinya krisis

ekonomi (Media Akuntansi:1999). Akuntan dianggap telah bertindak

menyimpang dari peraturan yang ada dan tidak berperilaku etis. Hal ini

disebabkan karena semakin meningkatnya persaingan membuat para akuntan

publik bertindak menyimpang dari peraturan, undang-undang dan standar

profesi yang ada.

Walaupun IAI telah berupaya untuk melakukan penegakan etika

profesi bagi akuntan, sikap dan perilaku tidak etis dari para akuntan masih

tetap ada. Hal ini dapat dilihat dengan banyaknya kasus yang terjadi yang

kesemuanya melibatkan akuntan publik. Sebagai contoh hasil penelitian

BPKP terhadap 82 KAP menunjukkan bahwa selama tahun 1994 sampai

dengan tahun 1997 terdapat 91.8% KAP tidak mematuhi standar profesional

akuntan publik (SPAP), sebesar 82.39% tidak menerapkan sistem

pengendalian mutu, sebesar 9.93% melakukan pelanggaran kode etik dan

selebihnya sebesar 5.26% melanggar peraturan dan perundang-undangan.

(Media akuntansi:1999). Lebih lengkapnya pelanggaran tersebut bisa dilihat

5

dalam tabel I.1, kasus 10 KAP yang dituding ICW melakukan pelanggaran

dalam melakukan audit 37 bank bermasalah untuk tahun buku 1995, 1996 dan

1997, sepuluh akuntan publik diketahui melanggar etika melalui rekayasa

data perusahaan dengan cara menyembunyikan fakta yang berkaitan dengan

informasi publik, kasus ditolaknya laporan keuangan PT Telkom yang diaudit

oleh KAP Eddy Pianto oleh badan otoritas pasar modal Amerika Serikat

(SEC) dan diancam di de-listing dari lantai bursa NYSE dan kasus-kasus yang

terjadi dalam bisnis Amerika Serikat seperti kasus kebangkrutan Enron,

Worldcom, Merck Co&Inc dan Xerox (tabel I.2).

Berdasarkan laporan dewan kehormatan dan pengurus pusat IAI

dalam kongres IAI, pelanggaran terhadap kode etik dan sengketa secara

umum (Riyanti, 1999) sebagai berikut.

a. Kongres V (1982-1986)

meliputi : publikasi, pelanggaran obyektifitas dan komunikasi

b. Kongres VI (1986-1990)

meliputi : publikasi, pelanggaran obyektifitas dan komunikasi

c. Kongres VII ( 1990-1994)

meliputi : standar teknis, komunikasi dan publikasi

d. Kongres VIII (1994-1998)

meliputi : obyektifitas, komunikasi, standar teknis dan kerahasiaan

6

Tabel I.1

Pelanggaran Etika Kantor Akuntan Publik

NO URAIAN 1994(%) 1995(%) 1996(%) 1997(%) RATA-RATA

(%)1 Tidak mematuhi

Perundang-undangan 21.05 0.00 0.00 0.00 5.262 Tidak mematuhi kode

etik 21.05 12.00 6.67 0.00 9.933 Tidak menerapkan

sistem pengendalian mutu 78.95 88.00 93.33 73.91 91.81

4 Tidak mematuhi standar profesional akuntan publik 100.0 100.0 93.33 73.91 91.81

Sumber :BPKP (Media Akuntansi:1999)

Tabel I.2

Indikasi Pelanggaran Bisnis AS yang Melibatkan Akuntan Publik

NO PERUSAHAAN INDIKASI PELANGGARAN

1 Enron Corp Diketahui memanipulasi laporan keuangan dengan

mencatatkan keuntungan 600 juta dollar AS padahal

perusahaan mengalami kerugian.

2 World Com Diketahui memanipulasi laporan keuangan dengan tidak

mencantumkan pelarian dana sebesar US$3.8 milyar.

Perusahaan ini menyatakan membukukan laba tahun 2001

padahal perusahaan justru menderita kerugian yang cukup

besar

3 Merck Co & Inc Diketahui melakukan mark up pendapatan sebesar US$14.1

milyar selama 3 tahun terakhir.

4 Xerox Diketahui memanipulasi laporan keuangan dengan mengaku

melakukan kesalahan dalam menerapkan standar akuntansi

sehingga dalam pembukuan perusahaan mencatatkan laba

US$1.4 milyar selama 5 tahun.

Sumber:Media Akuntansi:2002

Berbagai pelanggaran etika tersebut tidak akan terjadi apabila setiap

akuntan mempunyai pengetahuan, pemahaman, dan menerapkan etika

7

secara memadai dalam pelaksanaan pekerjaan profesionalnya (Ludigdo dan

Machfoedz, 1999). Pekerjaan seorang profesional harus dikerjakan dengan

sikap profesional pula dengan sepenuhnya melandaskan pada standar moral

dan etika tertentu. Dengan sikap profesionalnya, akuntan akan mampu

menghadapi berbagai tekanan yang dapat muncul dari dalam dirinya sendiri

atau pihak eksternal.

Kemampuan seorang profesional untuk dapat mengerti dan peka

terhadap persoalan etika diantaranya dipengaruhi oleh pengalaman kerja

(Sri Sularso dan Ainun Naim, 1999). Pengalaman kerja dipandang sebagai

suatu faktor penting dalam memprediksi kinerja akuntan publik sehingga

pengalaman kerja dimasukkan sebagai salah satu persyaratan dalam

memperoleh ijin menjadi akuntan (SK Menkeu No.43/KMK.017/1997).

Menurut Longmann (1987:355 dalam Hartoko dkk, 1997), pengalaman

(experience) merupakan perolehan atau bertambahnya pengetahuan

(knowledge) atau keahlian (skill) yang berasal dari praktik dalam suatu

aktifitas atau melakukan sesuatu untuk jangka waktu yang panjang.

Penelitian-penelitian terdahulu yang berkaitan dengan pengalaman

kerja telah dilakukan seperti dalam penelitian Butt (1998) yang

mengungkapkan bahwa akuntan pemeriksa yang berpengalaman membuat

judgement frekuensi relatif yang lebih baik dalam melakukan tugas-tugas

profesional dibanding akuntan pemeriksa yang belum berpengalaman.

Libby dan Frederick (1990) menemukan bahwa akuntan pemeriksa

berpengalaman memperlihatkan pengetahuan yang lebih lengkap mengenai

8

kekeliruan-kekeliruan laporan keuangan dan menghasilkan jumlah yang

lebih banyak mengenai penjelasan hipotesis yang diteliti. Maryani dan

Ludigdo (2001) menemukan bahwa pengalaman termasuk kedalam faktor-

faktor yang mempengaruhi sikap dan perilaku etis akuntan. Begitu pula

penelitian yang dilakukan oleh Putri Noviyani (2002) terhadap auditor yang

bekerja di KAP se-Jawa menemukan adanya hubungan positif antara

pengalaman maupun pelatihan dengan pengetahuan auditor tentang

kekeliruan. Penelitian serupa tetapi menghasilkan temuan yang berbeda

adalah penelitian yag dilakukan oleh Sri Sularso dan Ainun Naim (1999)

yang mengungkapkan bahwa pengetahuan akuntan pemeriksa tidak berbeda

antara akuntan pemeriksa yang berpengalaman dengan yang tidak

berpengalaman.

Untuk menindaklanjuti penelitian-penelitian sebelumnya, peneliti

mencoba untuk melakukan penelitian tentang persepsi akuntan terhadap

kode etik ikatan akuntan Indonesia berdasarkan perbedaan pengalaman

kerja yang mereka miliki. Penelitian tentang pengalaman kerja yang

dihubungkan dengan kode etik ikatan akuntan belum pernah dilakukan

sebelumnya, sehingga peneliti merasa perlu melakukan penelitian ini untuk

mengetahui sejauh mana pemahaman seorang akuntan tentang kode etik

ikatan akuntan Indonesia didasarkan pada pengalaman kerjanya.

Dalam penelitian ini, peneliti akan melakukan observasi terhadap

persepsi mereka, observasi terhadap persepsi dilakukan dengan alasan

bahwa persepsi merupakan tanggapan langsung seseorang atas sesuatu atau

9

merupakan proses seseorang mengetahui beberapa hal melalui panca

inderanya (Kamus Besar Bahasa Indonesia). Sedangkan observasi mengenai

persepsi terhadap kode etik dilakukan karena profesi akuntan merupakan

profesi yang dalam aktifitasnya tidak terpisahkan dengan aktifitas yang

berhubungan dengan etika sehingga seorang akuntan harus memahami

secara mendalam tentang kode etik yang menjadi standar profesinya.

B. Masalah Penelitian

Permasalahan dalam penelitian ini adalah sebagai berikut.

1. Bagaimana persepsi akuntan yang berpengalaman dan akuntan yang tidak

berpengalaman tentang kode etik ikatan akuntan Indonesia ?

2. Apakah terdapat perbedaan persepsi antara akuntan yang berpengalaman

dan akuntan yang tidak berpengalaman terhadap kode etik ikatan akuntan

Indonesia ?

C. Batasan Masalah

Penelitian ini bukanlah ditujukan untuk menemukan tingkah laku yang

baik atau buruk, tetapi lebih diutamakan untuk mengetahui sejauh mana

pemahaman akuntan tentang kode etik ikatan akuntan Indonesia berdasarkan

pengalaman kerja yang mereka miliki.

Penelitian ini hanya membahas prinsip etika yang ada dalam kode

etik ikatan akuntan Indonesia yang meliputi : (1) prinsip tanggung jawab

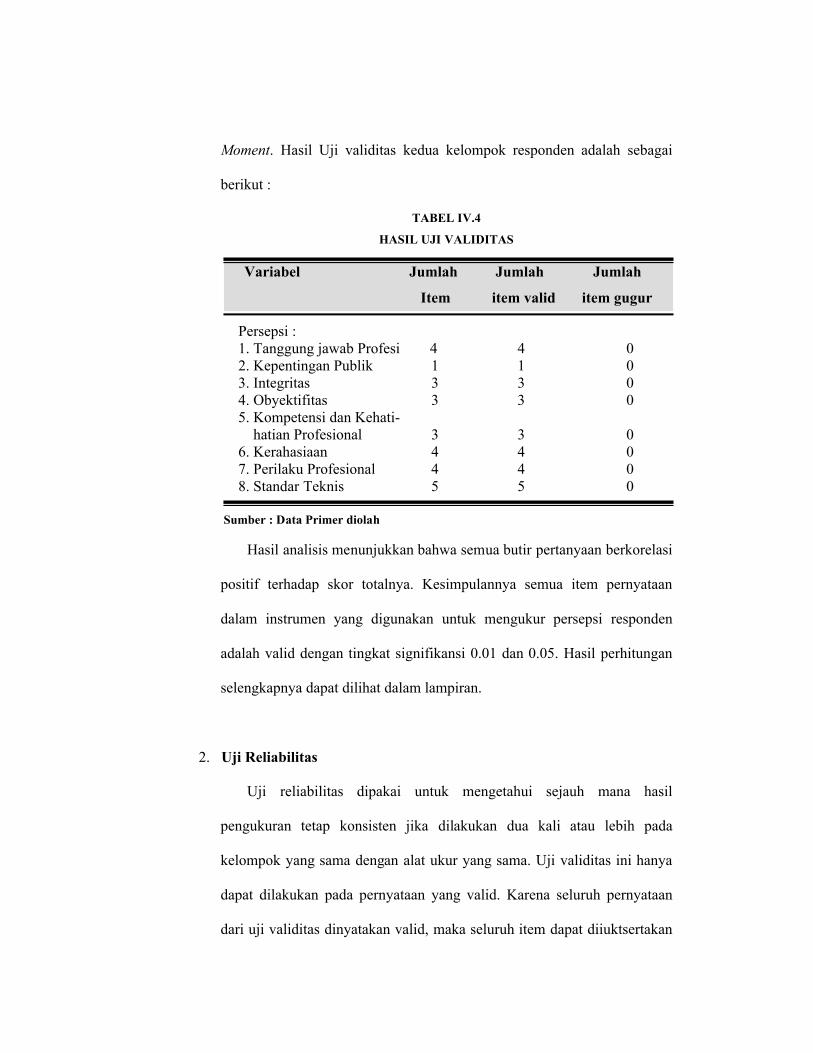

Hasil analisis menunjukkan bahwa semua butir pertanyaan berkorelasi

positif terhadap skor totalnya. Kesimpulannya semua item pernyataan

dalam instrumen yang digunakan untuk mengukur persepsi responden

adalah valid dengan tingkat signifikansi 0.01 dan 0.05. Hasil perhitungan

selengkapnya dapat dilihat dalam lampiran.

2. Uji Reliabilitas

Uji reliabilitas dipakai untuk mengetahui sejauh mana hasil

pengukuran tetap konsisten jika dilakukan dua kali atau lebih pada

kelompok yang sama dengan alat ukur yang sama. Uji validitas ini hanya

dapat dilakukan pada pernyataan yang valid. Karena seluruh pernyataan

dari uji validitas dinyatakan valid, maka seluruh item dapat diiuktsertakan

Variabel Jumlah Jumlah Jumlah

Item item valid item gugur

dalam uji reliabilitas. Pengujian ini dilakukan dengan metode Cronbach

Alpha dan diperoleh nilai alpha sebesar 0.8289. Angka tersebut

menunjukkan bahwa pernyataan-pernyataan yang ada pada instrumen

memiliki tingkat reliabilitas yang sangat tinggi yaitu berada pada level

0.800-1.

D. Analisis Data

1. Pengujian Asumsi

a. Uji Asumsi Normalitas Data (Normal Distribution)

Uji normalitas dilakukan untuk meyakinkan apakah populasi yang

dibandingkan rata-ratanya mengikuti sebaran atau berdistribusi normal.

Teknik pengujian normalitas yang digunakan dalam penelitian ini adalah

Kolmogorov Smirnov Test. Dari hasil uji normalitas diperoleh kesimpulan

bahwa sampel untuk kedua kelompok telah berdistribusi normal. Oleh

karena sampel berdistribusi normal maka alat uji statistik yang digunakan

adalah statistik parametrik. Hasil uji normalitas dapat dilihat pada tabel

dibawah ini.

TABEL IV.5

TABEL PERHITUNGAN NORMALITAS DATA

Akuntan Publik 0.168 0.05 Normal

Mahasiswa 0.143 0.05 Normal

Sumber: Data primer diolah

Kelompok Asymp Sig (2-tailed) Status

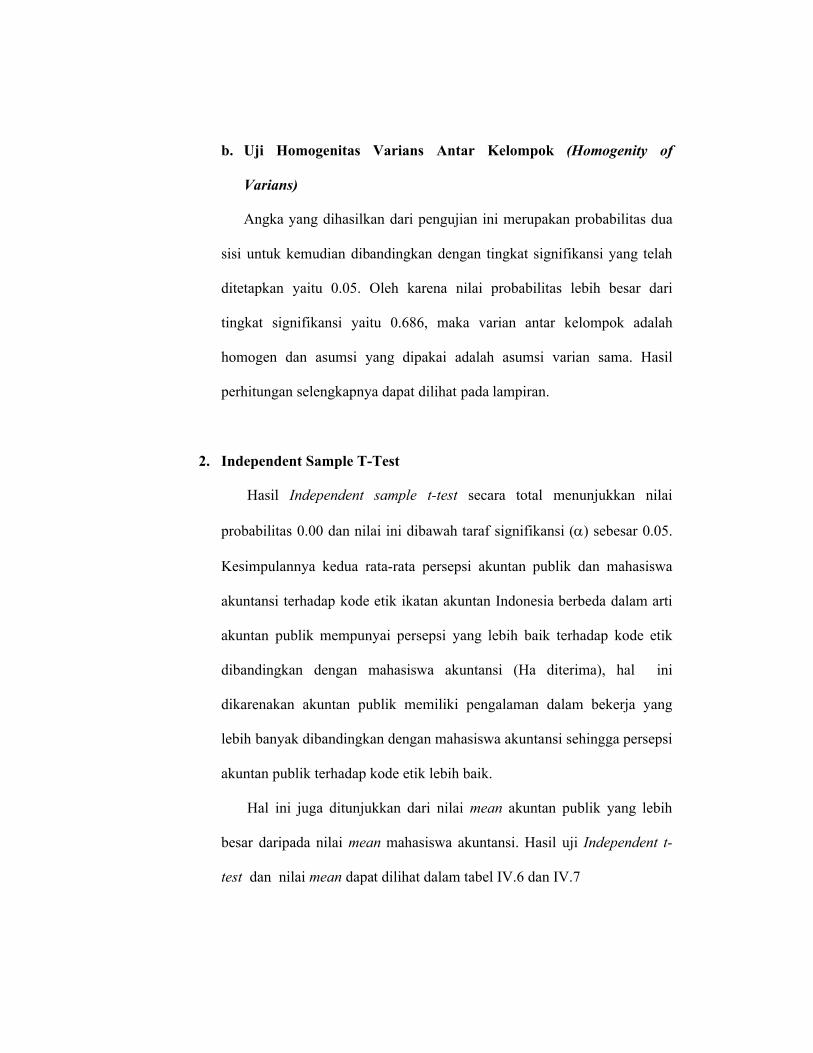

b. Uji Homogenitas Varians Antar Kelompok (Homogenity of

Varians)

Angka yang dihasilkan dari pengujian ini merupakan probabilitas dua

sisi untuk kemudian dibandingkan dengan tingkat signifikansi yang telah

ditetapkan yaitu 0.05. Oleh karena nilai probabilitas lebih besar dari

tingkat signifikansi yaitu 0.686, maka varian antar kelompok adalah

homogen dan asumsi yang dipakai adalah asumsi varian sama. Hasil

perhitungan selengkapnya dapat dilihat pada lampiran.

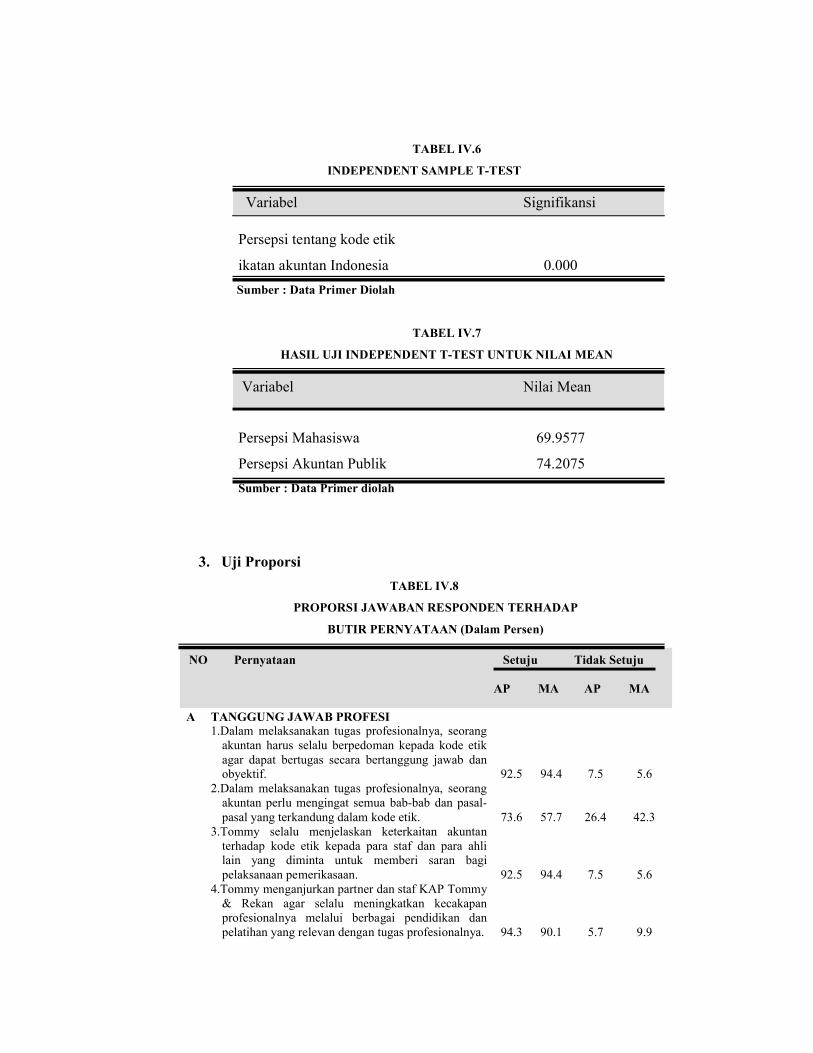

2. Independent Sample T-Test

Hasil Independent sample t-test secara total menunjukkan nilai

probabilitas 0.00 dan nilai ini dibawah taraf signifikansi () sebesar 0.05.

Kesimpulannya kedua rata-rata persepsi akuntan publik dan mahasiswa

akuntansi terhadap kode etik ikatan akuntan Indonesia berbeda dalam arti

akuntan publik mempunyai persepsi yang lebih baik terhadap kode etik

dibandingkan dengan mahasiswa akuntansi (Ha diterima), hal ini

dikarenakan akuntan publik memiliki pengalaman dalam bekerja yang

lebih banyak dibandingkan dengan mahasiswa akuntansi sehingga persepsi

akuntan publik terhadap kode etik lebih baik.

Hal ini juga ditunjukkan dari nilai mean akuntan publik yang lebih

besar daripada nilai mean mahasiswa akuntansi. Hasil uji Independent t-

test dan nilai mean dapat dilihat dalam tabel IV.6 dan IV.7

TABEL IV.6

INDEPENDENT SAMPLE T-TEST

Persepsi tentang kode etik

ikatan akuntan Indonesia 0.000

Sumber : Data Primer Diolah

TABEL IV.7

HASIL UJI INDEPENDENT T-TEST UNTUK NILAI MEAN

Persepsi Mahasiswa 69.9577

Persepsi Akuntan Publik 74.2075

Sumber : Data Primer diolah

3. Uji Proporsi

TABEL IV.8

PROPORSI JAWABAN RESPONDEN TERHADAP

BUTIR PERNYATAAN (Dalam Persen)

A TANGGUNG JAWAB PROFESI1.Dalam melaksanakan tugas profesionalnya, seorang

akuntan harus selalu berpedoman kepada kode etik agar dapat bertugas secara bertanggung jawab dan obyektif.

2.Dalam melaksanakan tugas profesionalnya, seorang akuntan perlu mengingat semua bab-bab dan pasal-pasal yang terkandung dalam kode etik.

3.Tommy selalu menjelaskan keterkaitan akuntan terhadap kode etik kepada para staf dan para ahli lain yang diminta untuk memberi saran bagi pelaksanaan pemerikasaan.

4.Tommy menganjurkan partner dan staf KAP Tommy & Rekan agar selalu meningkatkan kecakapan profesionalnya melalui berbagai pendidikan dan pelatihan yang relevan dengan tugas profesionalnya.

92.5

73.6

92.5

94.3

94.4

57.7

94.4

90.1

7.5

26.4

7.5

5.7

5.6

42.3

5.6

9.9

NO Pernyataan Setuju Tidak Setuju

AP MA AP MA

Variabel Nilai Mean

Variabel Signifikansi

B KEPENTINGAN PUBLIK5.Akuntan berkewajiban untuk senantiasa bertindak

dalam kerangka pelayanan kepada publik, menghormati kepercayaan publik dan menunjukkan komitmen atas profesionalisme. 92.5 52.1 7.5 47.9

C INTEGRITAS6.Akuntan Ari yang merupakan partner KAP Tommy

melakukan audit atas bank X. Akuntan Ari juga memiliki sebagian saham bank tersebut.

7.Akuntan Tommy memberikan pernyataan pendapat akuntan karena menurut manajemen perusahaan hanya untuk kebutuhan intern perusahaan.

8.Akuntan Tommy memberikan pernyataan pendapat akuntan namun menegaskan kepada manajemen perusahaan tersebut bahwa ia tidak bekerja sebagai akuntan publik.

9.4

11.3

17.0

76.1

45.1

45.1

90.6

88.7

83.0

23.9

54.9

54.9

D OBYEKTIFITAS9. Seorang klien memberikan referensi tentang KAP

Tommy pada klien lain dan mengisyaratkan bahwa ia mengharapkan beberapa kompensasi dari akuntan Tommy atas jasa tersebut. Akuntan Tommy kemudian memberikan klien tersebut sejumlah uang, hadiah kecil, mengajaknya makan malam dan mengurangi jumlah fee terhadap klien tersebut.

10.Sebagai tambahan dari jasa audit yang diberikan kepada klien tertentu, KAP Tommy memberikan jasa lain yang mencakup pembuatan jurnal, buku besar, jurnal penyesuaian serta menyiapkan laporan keuangan perusahaan serta jasa konsultan manajemen.

11.Seorang klien akuntan Tommy memberi hadiah pada waktu ia melakukan pemeriksaan diperusahaan tersebut. Akuntan Tommy menerimanya dan menganggap hadiah itu sebagai tanda hubungan baik dengan klien tersebut.

9.4

9.4

5.7

7.0

33.8

21.1

90.6

90.6

94.3

93.0

66.2

78.9

E KOMPETENSI & KEHATI-AN PROFESIONAL12. Dalam melaksanakan tugas profesionalnya seorang

akuntan harus memberikan penjelasan yang cukup mengenai tujuan pembubuhan tandatangan untuk hal-hal yang telah diatur dalam norma pemeriksaan akuntan.

13.Akuntan menegaskan bahwa ia tidak menjamin terwujudnya ramalan/proyeksi jika melaksanakan pekerjaan yang berhubungan dengan ramalan/proyeksi.

14.Akuntan Tommy selalu menolak setiap penugasan audit yang tidak dapat diselesaikannya.

92.5

96.2

96.2

25.4

29.6

40.8

7.5

3.8

3.8

74.6

70.4

59.2

F KERAHASIAAN15.Akuntan Tommy memperbolehkan akuntan Ersyad

untuk melihat arsip-arsip kertas kerja pemeriksaan, surat-surat pajak serta korespondensi kantornya tanpa sepengetahuan klien.

16.Akuntan Tommy memperbolehkan akuntan Ersyad untuk melihat arsip-arsip kertas kerja pemeriksaan, surat-surat pajak serta korespondensi kantornya dengan sepengetahuan kliennya.

17.Seorang klien KAP Tommy beralih ke KAP Ari. Klien tersebut meminta saran dan pandangan akuntan Ari yang menyangkut pemeriksaan KAP Tommy tahun lalu. Akuntan Ari memberikan saran dan pandangan sesuai dengan permintaan klien.

18.Akuntan Ari memberikan saran dan pandangan sesuai dengan permintaan klien setelah terlebih dahulu berkonsultasi dengan KAP Tommy.

1.9

71.1

9.4

69.8

98.1

42.3

46.5

66.2

5.6

28.3

90.6

30.2

94.4

57.7

53.5

33.8

G. PERILAKU PROFESIONAL19.Beberapa tindakan KAP Wawan dinilai tidak etis

oleh KAP Tommy. Akuntan Tommy menganggap hal tersebut bukan urusannya dan tidak mau mencampuri urusan akuntan Wawan.

20.Akuntan Tommy memberitahukan hal tersebut kepada akuntan Wawan dan mengingatkan bahwa akuntan Wawan telah melanggar kode etik tertentu.

21.KAP Tommy memperoleh klien baru yang tadinya klien KAP milik rekan Tommy. Sebagai auditor, saya berupaya memberikan gambaran kepada klien yang bersangkutan bahwa KAP Tommy dan rekan lebih baik dan bermutu dalam melayani permintaan klien.

22.Sebagai auditor saya memberikan tanggapan mengenai semua komentar klien yang positif maupun negatif yang menyangkut auditor sebelumnya.

56.6

49.1

20.8

84.9

66.2

49.3

45.1

56.3

43.4

50.9

79.2

15.1

33.8

50.7

54.9

43.7

H STANDAR TEKNIS23.Akuntan Wawan berpraktek di kota besar. Dia

mengetahui bahwa beberapa kota kecil dalam radius 150 km dari kotanya tidak memiliki KAP. Wawan kemudian mendaftarkan namanya dalam buku telepon untuk beberapa kota kecil tersebut

24.Akuntan Tommy membutuhkan beberapa staf akuntan baru sebagai akibat penambahan beberapa klien yang cukup besar. Dia memasang pemberitahuan di surat kabar sebagai berikut : “ Para auditor dan akuntan, dibuka kesempatan untuk peningktan karir anda sejalan dengan perluasan usaha kami saat ini “.

25.Akuntan Tommy selalu menekankan kepada partner untuk melaksanakan tugasnya sesuai dengan standar teknis dan profesional tang

96.2

100

95.8

69.0

3.8

-

4.2

31.0

relevan.26.Dalam melaksanakan tugas, dewan kehormatan

berhak mengenakan sanksi terhadap pelanggaran kode etik.

27.Kepatuhan para anggota dalam melaksanakan kode etik dipantau sebagai dasar penyempurnaan pelaksanaan dalam menjalankan tugas profesionalnya.

90.6

92.5

90.6

67.6

91.5

87.3

9.4

7.5

9.4

32.4

8.5

12.7

Sumber : Data primer

a. Analisis Pernyataan Prinsip I (Tanggung Jawab Profesi)

Berdasarkan persentase jawaban responden terhadap peryataan tentang

tanggung jawab profesi, secara umum responden menilai bahwa dalam

melaksanakan tugasnya, seorang akuntan harus memiliki tanggung jawab

profesional yaitu tanggung jawab untuk memenuhi standar profesinya (kode

etik ikatan akuntan Indonesia), tanggung jawab kepada klien,tanggung jawab

terhadap opininya, tanggung jawab untuk mengemukakan kecurangan dan

tanggung jawab untuk selalu berperilaku etis dalam rangka memelihara

kepercayaan yang diberikan masyarakat kepada mereka.

b. Analisis Item Pernyataan Prinsip II (Kepentingan Publik)

Responden menilai bahwa tugas utama akuntan publik adalah berkaitan

dengan kepentingan publik, sehingga akuntan harus senantiasa bertindak

dalam kerangka pelayanan kepada publik, menghormati kepercayaan publik

dan menunjukkan komitmen atas profesionalisme.

c. Analisis Pernyataan Prinsip III (Integritas)

Secara umum responden menyatakan setuju apabila seorang akuntan harus

mempertahankan integritasnya dalam melaksanakan tugas pemeriksaan.

Dalam arti seorang akuntan harus bebas dari benturan kepentingan (conflict of

interest), tidak memihak dan selalu menjaga profesionalisme dalam tugas.

d. Analisis Pernyataan Prinsip IV (Obyektifitas)

Dari kasus yang dikemukakan diatas, dapat diketahui dari jawaban

responden bahwa mereka menilai seorang akuntan harus dapat

mempertahankan sikap obyektif, harus senantiasa bekerja secara profesional,

tidak memiliki tujuan yang menyimpang dari prinsip kerjanya, dan selalu

menjaga agar tidak ada kepentingan lain yang tidak sesuai dengan standar

yang ada.

e. Analisis Pernyataan Prinsip V (Kompetensi dan Kehati-hatian Profesional)

Seperti diketahui dalam kode etik tentang kompetensi dinyatakan bahwa

anggota harus melaksanakan pekerjaannya secara profesional melalui

pendidikan, pelatihan dan selalu melakukan pengembangan diri seiring

perkembangan profesi akuntan sedangkan kehati-hatian profesional

mengharuskan anggota untuk melaksanakan jasa profesional dengan sebaik-

baiknya sesuai dengan kemampuannya demi kepentingan pengguna jasa dan

konsisten dan tanggung jawab profesi kepada publik.

Dilihat dari persentase jawaban responden, akuntan publik memiliki

persepsi lebih baik dari mahasiswa akuntansi tentang kompetensi dan kehati-

hatian profesional. Kemungkinan hal ini dikarenakan akuntan publik lebih

mengetahui bagaimana pengaplikasian standar tersebut dalam tugasnya

sebagai seorang pemeriksa karena kompetensi dan kehati-hatian profesional

ini lebih bersifat teknis.

f. Analisis Pernyataan Prinsip VI (Kerahasiaan)

Dalam hal kerahasiaan, responden menilai bahwa dalam tugas-tugas yang

berhubungan dengan kepentingan klien, seorang akuntan harus senantiasa

mengutamakan keinginan klien sebatas keinginan tersebut tidak bertentangan

dengan standar profesi, dan informasi yang berhubungan dengan klien harus

selalu dijaga kerahasiaanya dengan baik untuk mendukung profesionalisme

dalam tugas.

g. Analisis Pernyataan Prinsip VII (Perilaku Profesional)

Secara umum Responden mempunyai penilaian yang baik tentang prinsip

ketujuh ini. Perilaku profesional harus selalu diutamakan dalam

melaksanakan tugas, dalam arti seorang akuntan harus selalu berperilaku

konsisten dengan reputasi profesi yang baik dan berusaha untuk selalu

menjauhi tindakan yang dapat mendiskreditkan profesi.

h. Analisis Pernyataan Prinsip VIII (Standar Teknis)

Dari persentase jawaban yang ada, responden menilai bahwa setiap

akuntan harus melaksanakan jasa profesionalnya sesuai dengan standar teknis

dan standar profesional yang relevan. Sesuai dengan keahliannya dan dengan

berhati-hati, akuntan mempunyai kewajiban untuk melaksanakan penugasan

dari penerima jasa selama penugasan tersebut sejalan dengan prinsip

integritas dan obyektifitas.

Analisis diatas adalah analisis parsial setiap item pernyataan prinsip.

Jika dilihat melalui analisis keseluruhan bisa disimpulkan bahwa baik akuntan

publik maupun mahasiswa akuntansi sama-sama memiliki persepsi positif

terhadap prinsip-prinsip etika profesi akuntan Indonesia.

Menurut analisis peneliti hal ini dikarenakan baik akuntan publik

maupun mahasiswa akuntansi telah memiliki pengetahuan dasar tentang

konsep etika profesi akuntan yang telah mereka peroleh di bangku kuliah

khususnya yang diajarkan dalam mata kuliah Auditing sehingga sedikitnya

mereka telah mengetahui tentang etika profesi akuntan tersebut.

Namun jika dilihat lebih jelas, persepsi akuntan publik lebih baik

dibandingkan persepsi mahasiswa akuntansi. Hal ini dikarenakan akuntan

publik memiliki pengalaman bekerja yang lebih banyak dibandingkan dengan

mahasiswa akuntansi sehingga dalam praktek kerjanya akuntan publik dituntut

untuk mengetahui dan memahami lebih mendalam tentang kode etik ikatan

akuntan yang menjadi standar profesinya, sedangkan mahasiswa akuntansi

baru memahami tentang konsepnya saja sedangkan pemahaman mereka

terhadap kode etik belum mereka aplikasikan dalam dunia kerja. Hasil

penelitian ini selaras dengan hasil penelitian Ludigdo dan Machfoedz (1999),

Retno Wulandari dan Sri Sularso (2002), namun berbeda dengan hasil

penelitian yang dilakukan oleh steven et al (1993) dan Sihwahjoeni dan

Gudono (2000).

BAB V

KESIMPULAN , KETERBATASAN DAN IMPLIKASI

A. Kesimpulan

1. Hasil pengujian untuk menjawab permasalahan penelitian yang pertama

dengan menggunakan uji proporsi menunjukkan bahwa baik akuntan publik

maupun mahasiswa akuntansi sama-sama memiliki persepsi yang positif

terhadap kode etik ikatan akuntan Indonesia. Hal ini dikarenakan masing-

masing kelompok responden telah memiliki pengetahuan teoritis tentang kode

etik.

2. Hasil pengujian Independent sample t-test memberikan bukti empirik yang

mendukung hipotesis yang menyatakan bahwa terdapat perbedaan yang

signifikan antara persepsi akuntan publik dengan mahasiswa akuntansi. Hasil

analisis ini menunjukkan signifikansi sebesar 0.000, nilai ini berada dibawah

nilai taraf signifikansi yang ditetapkan yaitu sebesar 0.05, dengan demikian

dapat ditarik kesimpulan bahwa terdapat perbedaan persepsi antara kedua

kelompok sampel tersebut terhadap kode etik ikatan akuntan Indonesia.

3. Dengan mendasarkan pada perbandingan nilai mean, bisa diketahui bahwa

akuntan publik mempunyai persepsi lebih baik terhadap kode etik ikatan

akuntan Indonesia dibanding mahasiswa akuntansi, hal ini bisa dilihat dari

nilai mean untuk persepsi akuntan publik lebih besar (74.2075) daripada nilai

mean untuk persepsi mahasiswa akuntansi (69.9577). Penyebab perbedaan

adalah pengalaman kerja yang lebih banyak dimiliki oleh akuntan publik

dibanding mahasiswa akuntansi sehingga pemahaman akuntan terhadap kode

etik juga lebih baik.

B. Keterbatasan

1. Kuesioner yang berjumlah 28 pernyataan mengenai kode etik ikatan

akuntan Indonesia untuk profesi akuntan secara umum, dirasa masih

kurang. Peneliti merasa kuesioner tersebut belum sepenuhnya dapat

dijadikan alat pengukur untuk mengetahui pengaruh pengalaman kerja

terhadap persepsi responden terhadap kode etik.

2. Penggunaan variabel pengalaman kerja sebagai satu-satunya ukuran

keahlian untuk memahami kode etik kurang tepat. Hal ini sesuai dengan

pendapat Bedard (1989) dan Bouwman serta Bradley (1997) yang dikutip

oleh Sri Sularso dan Ainun Naim (1999) bahwa keahlian adalah sebuah

konsep yang kompleks yang tidak lengkap jika diukur dengan satu macam

ukuran saja.

3. Pemilihan sampel hanya diambil dari KAP dan universitas-universitas di

Jawa Tengah. Shaub (1994) sebagaimana dikutip dalam Cohen et al

(1998) menyatakan bahwa lokasi geografis dan budaya dapat

mempengaruhi perspektif etis individual

4. Kemungkinan terdapat respon bias dari responden karena kemungkinan

responden tidak menjawab secara serius dan peneliti tidak mengetahui

apakah pengisi kuesioner adalah benar-benar responden yang

bersangkutan karena peneliti tidak mengetahui secara langsung proses

pengisian kuesioner.

5. Kemungkinan terjadinya selection bias dalam pengambilan sampel

mahasiswa sehingga pembandingannya dengan akuntan publik

berpengalaman tidak dapat mengendalikan pengaruh variabel lain selain

pengalaman misalnya perubahan atau perbedaan rencana mata kuliah

auditing antara yang dialami mahasiswa dengan yang dialami akuntan

publik ketika duduk sebagai mahasiswa dan sebagainya.

C. Implikasi

1. Penelitian selanjutnya hendaknya mempeluas area penelitian, sehingga

hasil yang didapatkan dapat disimpulkan secara umum

2. Penelitian yang akan datang hendaknya menggunakan sampel yang berasal

dari populasi yang lebih heterogen dari segi geografis, agar validitas

eksternalnya lebih kuat.

3. Perlunya dilakukan analisis persepsi masing-masing item agar dapat

diketahui dengan jelas perbedaan persepsi tentang masing-masing prinsip

etika tersebut.

4. Agar hasil penelitian dapat diinterpretasikan dan digeneralisasikan, sampel

dan desain kuesioner perlu diperhatikan. Pengambilan sampel hendaknya

menggunakan perhitungan statistik agar jumlah sampel yang diambil dapat

diketahui dengan jelas dan kuesioner dimodifikasi dalam bentuk soal-soal

eksperimen.

DAFTAR PUSTAKA

Arens, Alvin A. dan J.K. Loebbecke, 1995. Auditing. Adaptasi Amir Abadi Yusuf. Edisi kelima. Jakarta: Salemba Empat.

Abdolmohammadi, Mohammad dan Arnold Wright, 1987. “An Examination of The Effects of Experience and Task Complexity on Audit Judgements”. TheAccounting Review. Vol LXII, No 1.

Andayani, Wuryan, 2002. Etika Profesi, Tanggung jawab Auditor dan Pencegahan Kecurangan dengan Teknologi Baru. Media Akuntansi, Edisi 23, Januari.

Bonner, Sarah dan Paul Walker, 1994. “ The Effects of Instruction and Experience on the Acquisition of Auditing Knowledge”. The AccountingReview. Vol.69, No.1, Januari:157-178

Butt, J. 1986. “ Frequency Judgement in an auditing-related task”. Journal ofAccounting Research. Vol 26 (Autumn): 315-330

Choo,Freddie dan Ken T.Troatman, 1991. “ The Relationship Between Knowledge Structure and Judgements for Experienced and Inexperienced Auditors”.The Accounting Review. Vol.66, No.3. Juli:464-485

Dania, Veby, 2001. “Pengaruh Pendidikan Etika Profesi Akuntan terhadapPersepsi Mahasiswa Akuntansi tentang Kode Etik Akuntan Indonesia”. Skripsi S-1. Universitas Sebelas Maret. Surakarta.

Desriani, Rahmi, 1993.” Persepsi Akuntan terhadap Kode Etik Akuntan Indonesia”. Thesis S-2. Program Pasca Sarjana. Universitas Gadjah Mada. Yogyakarta.

Frederick, David M dan Robert Libby. 1986. “Expertise and Auditors’ Judgement of Conjunctive Event”. Journal of Accounting Research. Autumn:270-290

Ikatan Akuntan Indonesia, 2001. Standar Profesional Akuntan Publik. Jakarta: Salemba Empat.

Iskak, Jamaluddin, 2000. Larangan Iklan Dalam Aturan Etika Profesi. Media Akuntansi. Edisi no.11 Juli.

Jeffrey Cynthia dan Nancy Weatherholt,1986. “Ethical Development, Profesional, Commitment and Rule Observance Attitudes: A Study of CPAs and Corporate Accountants”.Behavioral Research in Accounting. Vol.8.

Khomsiyah dan N. Indriantoro, 1997. “Pengaruh Orientasi Etika Terhadap Komitmen dan Sensitivitas Etika Auditor Pemerintah di DKI Jakarta”. Jurnal Riset Akuntansi Indonesia vol. 1 Jan: 13-28.

Ludigdo, Unti dan M. Machfoedz, 1999. “Persepsi Akuntan dan Mahasiswa Terhadap Etika Bisnis”. Jurnal Riset Akuntansi Indonesia vol. 2 Jan:1-9.

Loeb, Stephen, 1971. “ A Survey of Ethical Behavior in the Accounting Profession”. Journal of Accounting Research. Autumn: 287-306

Maryani, Titik dan Unti Ludigdo, 2001. “Survei Atas Faktor-Faktor yang Mempengaruhi Sikap dan Perilaku Etis Akuntan”. TEMA. Vol II, No.1, Maret: 49-62.

Meixner, Wilda F dan Robert B Welker. 1988. Judgement Consesnsus and Auditor Experience : An Examination of Organizational Relations. The Accounting Review. Vol LXIII, No 3.

Muhammad, Dyal. 2002. Akuntan Indonesia, “Back to Basic of Philosophy”. Media Akuntansi. Edisi 27. Juli-Agustus.

Reiss, Michelle C dan Kaushik Mitra. 1998. “The Effects of Individual Difference Factor in the Acceptability of Ethical and Unethical Workplace Behavior”. Journal Business of Ethics. Vol.17:1581-1593.

Sekaran, Uma, 2000. Research Methods for Business: A Skill Building Approach. Third Edition. New York: John Wiley & Sons, Inc.

Sihwahjoeni dan M. Gudono, 2000. “Persepsi Akuntan terhadap Kode Etik Akuntan”. Jurnal Riset Akuntansi Indonesia. Vol.3 Juli: 168-184.

Santoso, Singgih, 2002. SPSS Statistik Parametrik. Jakarta: Elex Media Komputindo

Santoso, Kanto, 2002. Dampak Kebangkrutan Enron terhadap Citra Profesi Akuntan Publik. Media Akuntansi, Edisi 25. April.

Singarimbun, Masri dan Effendi, 1989. Metodologi Penelitian Survey. Jakarta: LP3ES.

Sularso, Sri dan Ainun Naim, 1999. “Analisis Pengaruh Pengalaman Akuntan pada Pengetahuan dan Penggunaan Intuisi dalam mendeteksi Kekeliruan”. Jurnal Riset Akuntansi Indonesia. Vol.2, No.2, Juli:154-172

Wulandari, Retno dan Sri Sularso, 2002. “Persepsi Akuntan Pendidik dan Mahasiswa Akuntansi terhadap Kode Etik Akuntan Indonesia Studi Kasus di Surakarta”. Perspektif FE UNS. Vol. 7, No. 2, Des:71-89.

Vera Munoz, Sandra C, William R Kinney,Jr dan Sarah E Bonner. 2001. The Effects of Domain Experience and Task Presentation Format on Accountants Information Relevance Assurance. The Accounting Review. Vol. 76, No 3 : 405-429.

Ziengenfuss, Douglas dan Anusorn Singhapakdi, 1994. “Professional Values and the Ethical Perceptions of Internal Auditors”. Managerial Auditing Journal. Vol. 9, No.1:34-44