ANALISIS RASIO ALOKASI BELANJA ANTARA DAERAH INCUMBENT DAN DAERAH NON INCUMBENT SEBELUM DAN PADA SAAT PEMILUKADA (Studi Kasus di Indonesia) Indrati Isti Yuwani Sri Handayani (Program Sarjana FE UNDIP) Abstract This study is aimed at investigating (1) whether differences exist in allocating the grant, society support, and financial support budgets within the incumbent local government budget before and during the process of regional election; (2) whether differences exist in allocating the grant, society support, and financial support budget during the regional election process between the incumbent and non incumbent candidates. This study applied the census method to analyze the local government practicing the regional election process involving the incumbent and non incumbent candidates in Indonesia. The objects investigated are grant, society support, and financial support budgets within the local government budget of 2009-2010 periods. The data were analyzed using descriptive statistic. The result of the study are (1) allocation of grant expenditure budget in incumbent regions during the process of the regional election was higher than the grant expenditure budget allocation before the process of the regional election process. (2) allocation of society support expenditure budget in incumbent regions during the process of the regional election was higher than the society support expenditure budget allocation before the process of the regional election process. (3) allocation of financial support expenditure budget in incumbent regions during the process of the regional election was higher than the financial support expenditure budget allocation before the process of the regional election process.(4) grant expenditure budget allocation in incumbent regions during the regional election process was higher than the budget allocation for the non incumbent regions. (5) society support expenditure budget allocation in incumbent regions during the regional election process was higher than the budget allocation for the non incumbent regions. (6) financial support expenditure budget allocation in incumbent regions during the regional election process was higher than the budget allocation for the non incumbent regions. Keyword: Regional election, Local Government Budget, Grant Expenditure Budget, Society Support Expenditure Budget, Financial Support Expenditure Budget. 1

Transcript

ANALISIS RASIO ALOKASI BELANJA ANTARA DAERAH INCUMBENT DAN DAERAH NON INCUMBENT SEBELUM DAN

PADA SAAT PEMILUKADA (Studi Kasus di Indonesia)

Indrati Isti Yuwani

Sri Handayani (Program Sarjana FE UNDIP)

Abstract

This study is aimed at investigating (1) whether differences exist in allocating the grant, society support, and financial support budgets within the incumbent local government budget before and during the process of regional election; (2) whether differences exist in allocating the grant, society support, and financial support budget during the regional election process between the incumbent and non incumbent candidates.

This study applied the census method to analyze the local government practicing the regional election process involving the incumbent and non incumbent candidates in Indonesia. The objects investigated are grant, society support, and financial support budgets within the local government budget of 2009-2010 periods. The data were analyzed using descriptive statistic.

The result of the study are (1) allocation of grant expenditure budget in incumbent regions during the process of the regional election was higher than the grant expenditure budget allocation before the process of the regional election process. (2) allocation of society support expenditure budget in incumbent regions during the process of the regional election was higher than the society support expenditure budget allocation before the process of the regional election process. (3) allocation of financial support expenditure budget in incumbent regions during the process of the regional election was higher than the financial support expenditure budget allocation before the process of the regional election process.(4) grant expenditure budget allocation in incumbent regions during the regional election process was higher than the budget allocation for the non incumbent regions. (5) society support expenditure budget allocation in incumbent regions during the regional election process was higher than the budget allocation for the non incumbent regions. (6) financial support expenditure budget allocation in incumbent regions during the regional election process was higher than the budget allocation for the non incumbent regions.

Keyword: Regional election, Local Government Budget, Grant Expenditure Budget, Society Support Expenditure Budget, Financial Support Expenditure Budget.

1

I. PENDAHULUAN

Sejak diberlakukannya UU No. 32 Tahun 2004 yang merupakan perubahan dari UU

No. 22 Tahun 1999, kepala daerah (eksekutif) dipilih secara langsung oleh rakyat melalui

Pemilihan Umum Kepala Daerah (Pemilukada). Menurut The Indonesian Power for

Democrasy & Konrad Adenauer Stiftung (dalam Ritonga & Alam, 2010), Pemilihan Umum

Kepala Daerah (Pemilukada) telah diselenggarakan sejak tahun 2005, yang secara langsung

dilaksanakan di 314 daerah tingkat Provinsi maupun Kabupaten/Kota di Indonesia.

Efektivitas dan efisiensi penyelenggaraan pemilukada belum pernah dievaluasi secara serius

baik Pemerintah Pusat maupun Dewan Perwakilan Rakyat, sehingga beberapa kalangan

berpendapat bahwa pemilukada langsung di beberapa daerah di Indonesia mengakibatkan

pembengkakan beban keuangan bagi daerah (Ritonga & Alam, 2010).

Dalam proses pelaksanaan pemilukada, dibutuhkan dana yang sangat besar, hal serupa

juga disampaikan oleh Prasojo, E. (2009), yang mengatakan bahwa mahalnya pemilukada di

Indonesia karena merupakan pesta akbar dan harus dibiayai secara khusus, mulai dari

pendaftaran, pengadaan barang dan jasa untuk pencoblosan, serta kampanye yang dilakukan

partai politik dan calon kepala daerah. Dengan kata lain, pemilukada adalah proyek besar

yang harus dibiayai dengan anggaran besar pula. Akibatnya, inefisiensi terjadi dalam

paradigma proyek pemilukada. Logika berpikir proyek dalam pemilukada ini tidak saja

mempengaruhi pemikiran penyelenggara pemilukada, tetapi juga partai politik, aktor politik,

calon kepala daerah, birokrasi di pusat dan daerah, serta masyarakat pemilih. Proyek ini

berlanjut sampai esensi dan tujuan kemenangan pemilukada. Tidak heran jika partai politik

dan aktor politik rela mengeluarkan miliaran rupiah untuk dapat mengikuti kompetisi

pemilukada.

Dugaan potensi pemanfaatan Anggaran Pendapatan dan Belanja Daerah (APBD) akan

meningkat ketika kepala daerah yang akan berakhir masa jabatannya, mencalonkan diri

dalam pemilukada yang akan datang (Ritonga & Alam, 2010),. Saat berada pada posisi ini,

incumbent harus berkompetisi lagi untuk mempertahankan kekuasaannya dan terpilih

kembali pada periode selanjutnya. Dengan melihat perbedaan alokasi belanja pada daerah

incumbent yang lebih besar daripada daerah non incumbent, terdapat dugaan bahwa

incumbent memanfaatkan APBD guna pencalonan dirinya. Disamping itu, hasil penelitian

yang dilakukan oleh Indonesian Corruption Watch (ICW) bekerjasama dengan Universitas

Murdoch (Kompas 14/4 2009) mengemukakan bahwa adanya peningkatan alokasi belanja

hibah dan bantuan sosial dalam APBD pada saat pelaksanaan pemilukada Tahun 2008 di

2

Kabupaten Tabanan (Bali), Kota Bau-Bau (Sulawesi Tenggara), dan Kota Bandung (Jawa

Barat).

Keunggulan kekuasaan yang dimiliki incumbent memberikan keuntungan bagi

incumbent dalam pengalokasian sumber daya. Sesuai dengan Peraturan Pemerintah Republik

Indonesia Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah, yang menyatakan

bahwa kepala daerah selaku kepala pemerintah daerah adalah pemegang kekuasaan

pengelolaan keuangan daerah dan mewakili pemerintah daerah dalam kepemilikan kekayaan

daerah yang dipisahkan. Pemegang kekuasaan pengelolaan keuangan daerah mempunyai

kewenangan, salah satunya adalah menetapkan kebijakan tentang pelaksanaan APBD.

Dengan kekuasaan yang dimilikinya, incumbent berpeluang besar untuk memanfaatkan pos-

pos belanja pada APBD untuk keuntungan pribadinya.

Ritonga & Alam (2010) mengatakan bahwa belanja hibah dan belanja bantuan sosial

merupakan salah satu pos belanja yang dapat dimanfaatkan oleh incumbent untuk memikat

hati masyarakat pemilih untuk mendapatkan dukungan. Alasan ini cukup mendasar karena

dalam Permendagri Nomor 59 Tahun 2007 yang merupakan revisi Permendagri Nomor 13

Tahun 2006, kedua jenis belanja ini merupakan bagian dari komponen belanja tidak

langsung, yang penyalurannya tidak melalui program dan kegiatan, kedua jenis ini bersifat

tidak mengikat dan tidak terus-menerus. Sementara itu, Handayani (2010) berpendapat bahwa

alokasi belanja untuk belanja hibah dan belanja bantuan keuangan kabupaten/ kota yang

incumbent-nya mengikuti kembali pemilukada lebih besar daripada kabupaten/ kota yang

incumbent-nya tidak bermaksud untuk mengikuti kembali pemilukada di Provinsi Jawa

Tengah. Namun, kabupaten/ kota yang tergolong daerah miskin dan menengah tidak

memiliki diskresi yang cukup besar dalam mengalokasikan belanja daerahnya

Berdasarkan permasalahan yang ada, maka rumusan masalah dalam penelitian ini

adalah (1) apakah terdapat perbedaan rasio alokasi belanja hibah, belanja belanja sosial dan

belanja bantuan keuangan untuk daerah incumbent sebelum dan pada saat pemilukada? (2)

apakah terdapat perbedaan rasio alokasi belanja hibah, belanja bantuan sosial dan belanja

bantuan keuangan antara daerah incumbent dan daerah non incumbent pada saat pemilukada?

Untuk menjawab pertanyaan di atas, maka tujuan penelitian ini adalah (1) untuk

mendapatkan bukti empiris perbedaan rasio alokasi belanja hibah, belanja bantuan sosial, dan

belanja bantuan keuangan untuk daerah incumbent sebelum dan pada saat pemilukada. (2)

untuk mendapatkan bukti empiris perbedaan rasio alokasi belanja hibah, belanja bantuan

sosial dan belanja bantuan keuangan antara daerah incumbent dan daerah non incumbent pada

saat pemilukada.

3

Berdasarkan pemahaman di atas, motivasi yang melandasai penelitian ini adalah

pertama, adanya temuan bahwa perilaku oportunistik incumbent dalam pengalokasian belanja

hibah dan belanja bantuan sosial dalam APBD cenderung pada self-interest saat pelakasanaan

pemilukada (Ritonga & Alam, 2010). Kedua, penelitian yang dilakukan oleh Handayani

(2010) di Provinsi Jawa Tengah, menyimpulkan bahwa kabupaten/ kota yang tergolong

daerah miskin dan menengah tidak memiliki diskresi yang cukup besar dalam

mengalokasikan belanja daerahnya. Penelitian ini diharapkan dapat memberi kontribusi

secara teori, sebagai bahan referensi dan data tambahan bagi peneliti-peneliti selanjutnya

dalam pengembangan penelitian dibidang akuntansi sektor publik.

4

II. TELAAH PUSTAKA DAN PENGEMBANGAN HIPOTESIS

Teori Keagenan

Menurut Halim & Abdullah (2006), teori keagenan merupakan teori yang menjelaskan

hubungan antara prinsipal dan agen yang berakar pada teori ekonomi, teori keputusan,

sosiologi, dan teori organisasi. Teori prinsipal-agen menganalisis susunan kontraktual di

antara dua atau lebih individu, kelompok, atau organisasi. Salah satu pihak (principal)

membuat suatu kontrak, baik secara implisit maupun eksplisit, dengan pihak lain (agen)

dengan harapan bahwa agen akan bertindak/melakukan pekerjaan seperti yang diinginkan

oleh prinsipal (dalam hal ini terjadi pendelegasian wewenang).

Pendelegasian terjadi ketika seseorang atau salah satu kelompok orang (pinsipal)

memilih orang atau kelompok lain (agen) untuk bertindak sesuai dengan kepentingan

prinsipal (Lupia & McCubbins, 2000 dalam Halim & Abdullah, 2006). Ross (1973) dalam

Halim & Abdullah (2006) mengemukakan bahwa contoh-contoh hubungan prinsipal-agen

sangat universal. Salah satu contoh hubungan prinsipal-agen dapat ditemukan dalam sistem

pemerintahan daerah, yaitu hubungan antara eksekutif, legislatif, dan publik. Hubungan

prinsipal-agen terjadi apabila tindakan yang dilakukan seseorang memiliki dampak pada

orang lain atau ketika seseorang sangat tergantung pada tindakan orang lain (Stiglitz, 1987;

Statistik deskriptif memberikan gambaran mengenai karakteristik variabel penelitian.

Dari 202 sampel/populasi data diperoleh statistik deskriptif yang menginformasikan tentang

nilai minimum, nilai maksimum, rata-rata (mean), dan standar deviasi (standard deviation).

Berdasarkan hasil pengujian statistik deskriptif, diketahui rasio Belanja Hibah daerah

incumbent pada saat pemilukada adalah maksimun 14,38%, rata-rata 5,49% dengan standar

deviasi 2,91% yang lebih besar daripada ratio Belanja Hibah daerah incumbent sebelum

pelaksanaan pemilukada dengan rasio maksimun 9,66%, rata-rata 1,42%, dan standar deviasi

1,59%. Untuk ratio Belanja Bantuan Sosial daerah incumbent pada saat pemilukada

memiliki rasio maksimun 9,64%, rata-rata 2,28%, dan standar deviasi 1,76% yang lebih

besar daripada ratio Belanja Bantuan Sosial daerah incumbent sebelum pelaksanaan

pemilukada dengan rasio maksimun 7,37%, rata-rata 2,17%, dan standar deviasi 1,52%.

Untuk ratio Belanja Bantuan Keuangan daerah incumbent pada saat pemilukada memiliki

rasio maksimun 12,12%, rata-rata 3,45%, dan standar deviasi 2,45% yang lebih besar

daripada ratio Belanja Bantuan Keuangan daerah incumbent sebelum pelaksanaan

pemilukada dengan rasio maksimun 11,04%, rata-rata 3,20%, dan standar deviasi 2,19%.

Selanjutnya rasio Belanja Hibah daerah non incumbent pada saat pemilukada adalah

maksimun 28,12%, rata-rata 6,02% dengan standar deviasi 4,18% yang lebih besar daripada

ratio Belanja Hibah daerah non incumbent sebelum pelaksanaan pemilukada dengan rasio

maksimum 6,92 %, rata-rata 1,77%, dan standar deviasi 1,72%. Untuk ratio Belanja Bantuan

Sosial daerah non incumbent pada saat pemilukada memiliki rasio maksimun 14,36%, rata-

16

rata 2,50%, dan standar deviasi 2,51% yang lebih besar daripada ratio Belanja Bantuan

Sosial daerah non incumbent sebelum pelaksanaan pemilukada dengan rasio maksimun

13,80%, rata-rata 2,48%, dan standar deviasi 2,40%. Untuk ratio Belanja Bantuan Keuangan

daerah non incumbent pada saat pemilukada memiliki rasio maksimun 15,65%, rata-rata

2,95%, dan standar deviasi 2,62% yang lebih besar daripada ratio Belanja Bantuan

Keuangan daerah non incumbent sebelum pelaksanaan pemilukada dengan rasio maksimun

14,48%, rata-rata 2,76%, dan standar deviasi 2,57%.

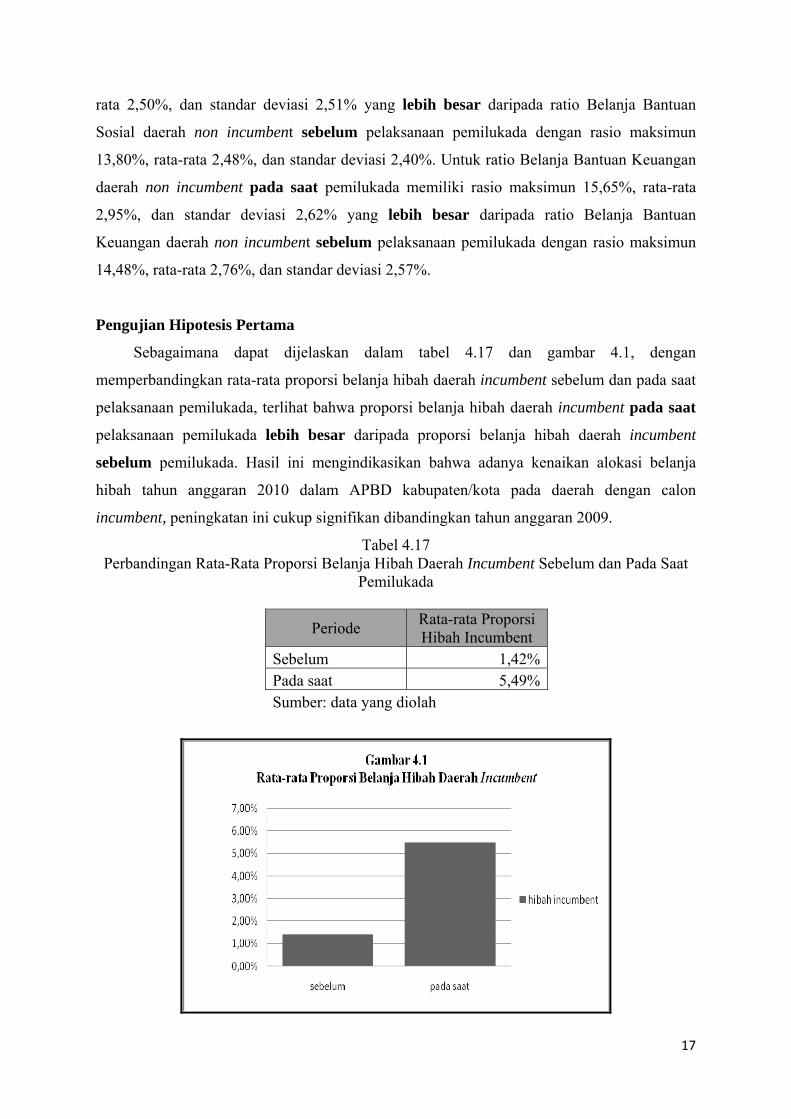

Pengujian Hipotesis Pertama

Sebagaimana dapat dijelaskan dalam tabel 4.17 dan gambar 4.1, dengan

memperbandingkan rata-rata proporsi belanja hibah daerah incumbent sebelum dan pada saat

pelaksanaan pemilukada, terlihat bahwa proporsi belanja hibah daerah incumbent pada saat

pelaksanaan pemilukada lebih besar daripada proporsi belanja hibah daerah incumbent

sebelum pemilukada. Hasil ini mengindikasikan bahwa adanya kenaikan alokasi belanja

hibah tahun anggaran 2010 dalam APBD kabupaten/kota pada daerah dengan calon

incumbent, peningkatan ini cukup signifikan dibandingkan tahun anggaran 2009.

Tabel 4.17 Perbandingan Rata-Rata Proporsi Belanja Hibah Daerah Incumbent Sebelum dan Pada Saat

Pemilukada

Periode Rata-rata Proporsi Hibah Incumbent

Sebelum 1,42%Pada saat 5,49%Sumber: data yang diolah

17

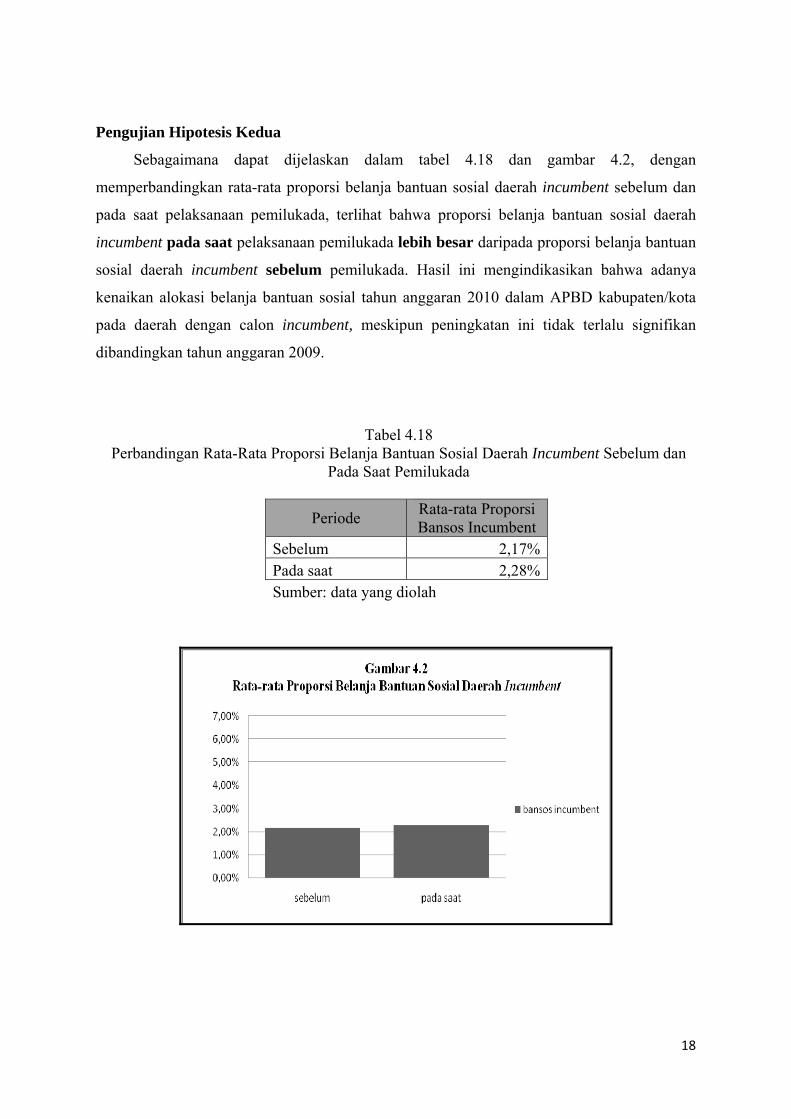

Pengujian Hipotesis Kedua

Sebagaimana dapat dijelaskan dalam tabel 4.18 dan gambar 4.2, dengan

memperbandingkan rata-rata proporsi belanja bantuan sosial daerah incumbent sebelum dan

pada saat pelaksanaan pemilukada, terlihat bahwa proporsi belanja bantuan sosial daerah

incumbent pada saat pelaksanaan pemilukada lebih besar daripada proporsi belanja bantuan

sosial daerah incumbent sebelum pemilukada. Hasil ini mengindikasikan bahwa adanya

kenaikan alokasi belanja bantuan sosial tahun anggaran 2010 dalam APBD kabupaten/kota

pada daerah dengan calon incumbent, meskipun peningkatan ini tidak terlalu signifikan

dibandingkan tahun anggaran 2009.

Tabel 4.18 Perbandingan Rata-Rata Proporsi Belanja Bantuan Sosial Daerah Incumbent Sebelum dan

Pada Saat Pemilukada

Periode Rata-rata Proporsi Bansos Incumbent

Sebelum 2,17%Pada saat 2,28%Sumber: data yang diolah

18

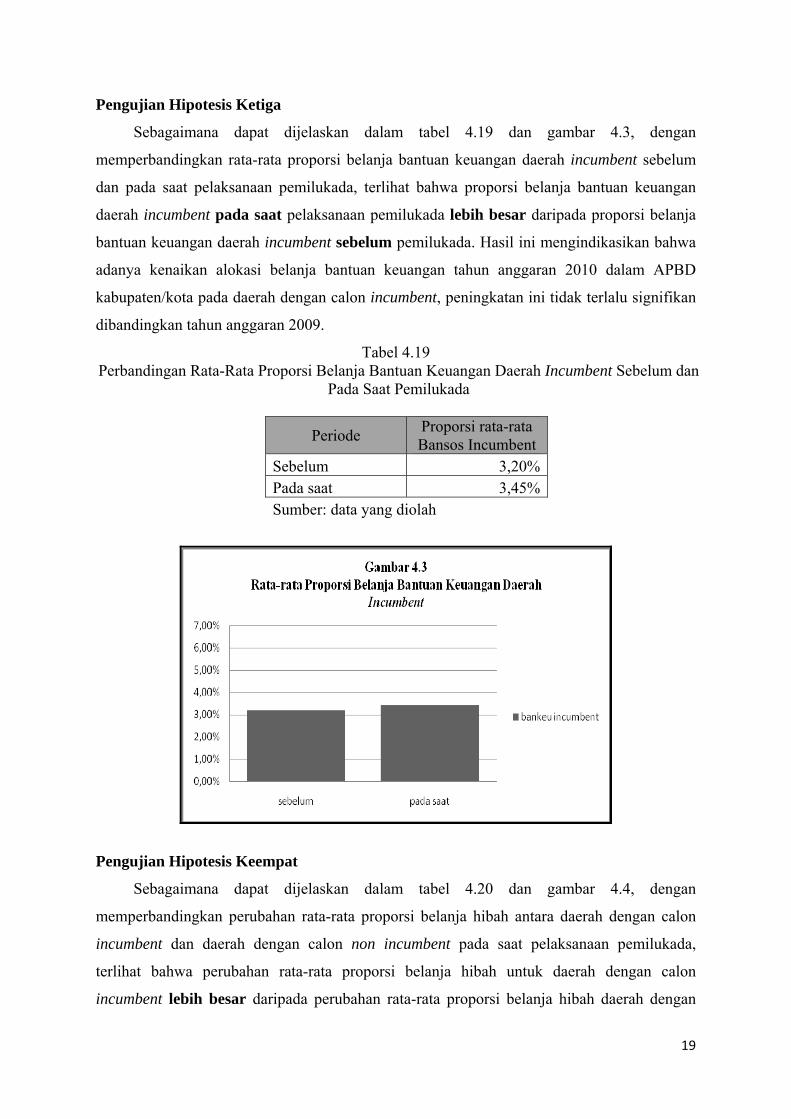

Pengujian Hipotesis Ketiga

Sebagaimana dapat dijelaskan dalam tabel 4.19 dan gambar 4.3, dengan

memperbandingkan rata-rata proporsi belanja bantuan keuangan daerah incumbent sebelum

dan pada saat pelaksanaan pemilukada, terlihat bahwa proporsi belanja bantuan keuangan

daerah incumbent pada saat pelaksanaan pemilukada lebih besar daripada proporsi belanja

bantuan keuangan daerah incumbent sebelum pemilukada. Hasil ini mengindikasikan bahwa

adanya kenaikan alokasi belanja bantuan keuangan tahun anggaran 2010 dalam APBD

kabupaten/kota pada daerah dengan calon incumbent, peningkatan ini tidak terlalu signifikan

dibandingkan tahun anggaran 2009.

Tabel 4.19 Perbandingan Rata-Rata Proporsi Belanja Bantuan Keuangan Daerah Incumbent Sebelum dan

Pada Saat Pemilukada

Periode Proporsi rata-rata Bansos Incumbent

Sebelum 3,20%Pada saat 3,45%Sumber: data yang diolah

Pengujian Hipotesis Keempat

Sebagaimana dapat dijelaskan dalam tabel 4.20 dan gambar 4.4, dengan

memperbandingkan perubahan rata-rata proporsi belanja hibah antara daerah dengan calon

incumbent dan daerah dengan calon non incumbent pada saat pelaksanaan pemilukada,

terlihat bahwa perubahan rata-rata proporsi belanja hibah untuk daerah dengan calon

incumbent lebih besar daripada perubahan rata-rata proporsi belanja hibah daerah dengan

19

calon non incumbent. Hasil ini mengindikasikan bahwa terdapat perbedaan alokasi belanja

hibah tahun anggaran 2010 dalam APBD kabupaten/kota antara daerah incumbent dan daerah

non incumbent

Tabel 4.20 Perbandingan Perubahan Rata-rata Proporsi Belanja Hibah antara Daerah Incumbent dan

Daerah Non Incumbent Pada Saat Pemilukada

Status ∆ Rata-rata Proporsi Hibah

Incumbent 287,45%Non Incumbent 240,21%Sumber: data yang diolah

*karena keterbatasan tempat, pada gambar 4.4 dibuat dengan skala 1: 100%

Pengujian Hipotesis Kelima

Sebagaimana dapat dijelaskan dalam tabel 4.21 dan gambar 4.5, dengan

memperbandingkan perubahan rata-rata proporsi belanja bantuan sosial antara daerah dengan

calon incumbent dan daerah dengan calon non incumbent pada saat pelaksanaan pemilukada,

terlihat bahwa perubahan rata-rata proporsi belanja bantuan sosial untuk daerah dengan calon

incumbent lebih besar daripada perubahan rata-rata proporsi belanja bantuan sosial daerah

dengan calon non incumbent. Hasil ini mengindikasikan bahwa terdapat perbedaan alokasi

belanja bantuan sosial tahun anggaran 2010 dalam APBD kabupaten/kota antara daerah

dengan calon incumbent dan daerah dengan calon non incumbent.

20

Tabel 4.21 Perbandingan Perubahan Rata-rata Proporsi Belanja Bantuan Sosial antara Daerah Incumbent

dan Daerah Non Incumbent Pada Saat Pemilukada

Status ∆ Rata-rata Proporsi Bansos

Incumbent 5,05%Non Incumbent 1,00%Sumber: data yang diolah

Pengujian Hipotesis Keenam

Sebagaimana dapat dijelaskan dalam tabel 4.22 dan gambar 4.6, dengan

memperbandingkan perubahan rata-rata proporsi belanja bantuan keuangan antara daerah

dengan calon incumbent dan daerah dengan calon non incumbent pada saat pelaksanaan

pemilukada, terlihat bahwa perubahan rata-rata proporsi belanja bantuan keuangan untuk

daerah dengan calon incumbent lebih besar daripada perubahan rata-rata proporsi belanja

bantuan keuangan daerah dengan calon non incumbent. Hasil ini mengindikasikan bahwa,

ada perbedaan alokasi belanja bantuan keuangan tahun anggaran 2010 dalam APBD

kabupaten/kota antara daerah dengan calon incumbent dan daerah dengan calon non

incumbent.

21

Tabel 4.22 Perbandingan Perubahan Rata-rata Proporsi Belanja Bantuan Keuangan antara Daerah

Incumbent dan Daerah Non Incumbent Pada Saat Pemilukada

Status ∆ Rata-rata Proporsi Bankeu

Incumbent 3,35%Non Incumbent 2,95%Sumber: data yang diolah

Pembahasan

Oportunistik incumbent dalam proses penyusunan APBD menjelang pelaksanaan

pemilukada terindikasi sangat kuat. Apalagi ketika kepala daerah yang mencalonkan kembali

dalam pemilukada sebagai calon incumbent memiliki peluang besar dalam memanfaatkan

pos-pos belanja dalam APBD untuk kepentingan pribadinya. Belanja hibah, belanja bantuan

sosial dan belanja bantuan keuangan merupakan pos-pos yang dipakai oleh calon incumbent

untuk memikat hati masyarakat pemilih guna mendapatkan dukungan suara.

Berdasarkan hasil pengujian hipotesis pertama, kedua dan ketiga diketahui bahwa

proporsi belanja hibah, belanja bantuan sosial dan belanja bantuan keuangan untuk daerah

dengan calon incumbent pada saat pelaksanaan pemilukada lebih besar daripada sebelum

pemilukada. Hasil analisis selanjutnya menunjukkan bahwa proporsi belanja hibah, belanja

bantuan sosial dan belanja bantuan keuangan untuk daerah dengan calon incumbent lebih

besar daripada daerah non incumbent.

22

Hasil penelitian ini juga memperkuat penelitian yang dilakukan oleh Indonesian

Corruption Watch (ICW) tahun 2008 bekerjasama dengan Universitas Murdoch (Kompas,

14/4/2009), menemukan adanya peningkatan alokasi belanja hibah dan belanja bantuan sosial

dalam APBD pada saat pelaksanaan pemilukada tahun 2008 di Kabupaten Tabanan (Bali),

Kota Bau-bau (Sulawesi Tenggara) dan Kota Bandung (Jawa Barat) diikuti dengan

kemenangan calon incumbent.

23

V. PENUTUP

Simpulan

Berdasarkan hasil analisis data dapat disimpulkan bahwa:

1. Terdapat perbedaan alokasi belanja sebelum dan pada saat pemilukada untuk daerah

dengan calon incumbent. Alokasi belanja untuk belanja hibah, belanja bantuan sosial dan

belanja bantuan keuangan daerah dengan calon incumbent pada saat pemilukada lebih

besar daripada sebelum pemilukada.

2. Terdapat perbedaan alokasi belanja antara daerah dengan calon incumbent dan daerah

dengan calon non incumbent pada saat pelaksanaan pemilukada. Alokasi belanja untuk

belanja hibah, belanja bantuan sosial dan belanja bantuan keuangan daerah dengan calon

incumbent lebih besar daripada daerah non incumbent pada saat pelaksanaan pemilukada.

Keterbatasan

Walaupun penelitian ini telah dilakukan dengan baik, namun beberapa keterbatasan

tidak dapat dihindari. Seperti penelitian-penelitian sebelumnya, perlu kehati-hatian dalam

melakukan generalisasi terhadap hasil penelitian.

Saran

Penelitian ini menggunakan data sekunder dengan proksi pengalokasian belanja hibah,

belanja bantuan sosial dan belanja bantuan keuangan untuk menggambarkan perilaku

oportunistik kepala daerah. Untuk menambah akurasi, maka sangat disarankan untuk

melakukan field research, seperti wawancara dan pengamatan langsung di lapangan dengan

para pelaku. Kemudian penelitian hanya membandingkan perbedaan dua variabel yaitu

incumbent dan non incumbent dengan menggunakan variabel alokasi belanja hibah, belanja

bantuan sosial dan belanja bantuan keuangan dalam APBD Kabupaten/kota. Diharapkan

untuk penelitian selanjutnya menggunakan variabel lain yang dapat memperkuat hasil

penelitian ini.

24

25

DAFTAR PUSTAKA

Abdullah, S. & Asmara, J.A. 2006. “Perilaku Oportunistik Legislatif Dalam Penganggaran

Daerah – Bukti Empiris atas Aplikasi Agency Theory di Sektor Publik.” Simposium Nasional Akuntansi (SNA). Palembang. 2006

Cooper, D.R & Schindler, P.S. 2008. “Business Research Methods”. 10th Edition. New York-USA; McGraw-Hill Companies, Inc.

Halim & Abdullah, S. 2006. “Hubungan dan Masalah Keagenan di Pemerintahan Daerah – Sebuah Peluang Penelitian Anggaran dan Akuntansi.” Jurnal Akuntansi Pemerintah 2(1):53-64.http:www.bppk.depkeu.go.id

Ritonga, I.T. & Alam, M.I. 2010. “Apakah Incumbent Memanfaatkan Anggaran Pendapatan dan Belanja Daerah (APBD) Untuk Mencalonkan Kembali Dalam Pemilihan Umum Kepala Daerah (Pemilukada).” Simposium Nasional Akuntansi (SNA). Purwokerto. 2010

---------------Undang-Undang Nomor 17 Tahun 2004 Tentang Keuangan Negara; Lembaran Negara Republik Indonesia Tahun 2003 Nomor 47;

---------------Undang-Undang Nomor 32 Tahun 2004 Tentang Pemerintah Daerah; Lembaran Negara Republik Indonesia Tahun 2004 Nomor 125

---------------Undang-Undang Nomor 33 Tahun 2004 Tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintah Daerah; Lembaran Negara Republik Indonesia Tahun 2004 Nomor 126

---------------Peraturan Pemerintah Nomor 58 Tahun 2005 Tentang Pengelolaan Keuangan Daerah; Lembaran Negara Republik Indonesia Tahun 2004 Nomor 125; Lembaran Negara Republik Indonesia Tahun 2005 Nomor 140;

---------------Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 Tentang Pedoman Pengelolaan Keuangan Daerah;

---------------Peraturan Menteri Dalam Negeri Nomor 59 Tahun 2007 Tentang Perubahan Atas Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 Tentang Pedoman Pengelolaan Keuangan Daerah;

---------------Peraturan Menteri Dalam Negeri Nomor 25 Tahun 2009 Tentang Pedoman Penyusunan Anggaran Pendapatan dan Belanja Daerah Tahun Anggaran 2009

---------------Peraturan Menteri Dalam Negeri Noor 24 Tahun 2009 Tentang Pedoman Tata Cara Perhitungan, Penganggaran Dalam APBD, Pengajuan, Penyaluran, dan Laporan Pertanggunjawaban Penggunaan Bantuan Keuangan Partai Politik

---------------Direktorat Jenderal Otonami Daerah Kementerian Dalam Negeri Republik Indonesia;

---------------Direktorat Jenderal Perimbangan Keuangan Kementerian Dalam Negeri Republik Indonesia;

---------------Komisi Pemilihan Umum Republik Indonesia; ---------------Http//www.Kompas.com