S EGUNDA Q UINCENA - MARZO 2003 A CTUALIDAD E MPRESARIAL | N° 35 I N F O R M E T R I B U T A R I O I -1 I AREA TRIBUTARIA C O N T E N I D O INFORME TRIBUTARIO Tratamiento Contable y Tributario del Anticipo Adicional del Impuesto a la Renta ...................................... I-1 ACTUALIDAD Y APLICACIÓN PRACTICA Aprueban disposiciones para la Declaración Jurada Anual del Impuesto a la Renta 2002 de contribuyentes que cuenten con contratos de exploración y/o explotación de Hidrocarburos ............... I-7 Prorrogan etapa preventiva dispuesta por la Resolución N° 028.2003/SUNAT sobre Guías de Remisión del Transportista ...................................................................................................................................................................... I-8 Resoluciones de Observancia obligatoria expedidas por el Tribunal Fiscal .......................................................... I-9 Límites de Gastos en Vehículos de las Categorías A2, A3 y A4 ....................................................................................... I-10 CASUISTICA Impuesto a las Embarcaciones de Recreo .................................................................................................................................... I-13 TRIBUTACIÓN SECTORIAL Incidencia del Impuesto General a las Ventas en la Amazonía ..................................................................................... I-15 ASESORIA APLICADA ................................................................................................................................................................................. I-20 NORMAS TRIBUTARIAS MUNICIPALES ........................................................................................................................................ I-21 JURISPRUDENCIA TRIBUTARIA: : : : : Tribunal Fiscal .................................................................................................................... I-22 ACOTACION AL MARGEN ...................................................................................................................................................................... I-24 INDICADORES TRIBUTARIOS ............................................................................................................................................................... I-25 Tratamiento Contable y Tributario del Anticipo Adicional del Impuesto a la Renta Dr. Miguel Arancibia Cueva Director de la Cámara de Comercio de la Libertad. Vice Decano del Colegio de Contadores Públicos de La Libertad - Docente de la U. de Trujillo y de la U. Particular Antenor Orrego I. INTRODUCCIÓN A partir del mes de Abril del presente año, los contribuyentes generadores de ren- tas de tercera categoría, sujetos al régi- men general del Impuesto a la Renta, de- berán efectuar la declaración y pago de un anticipo adicional a partir del período Abril de 2003. Este anticipo fue creado de acuerdo con lo dispuesto en la Quinta Disposición Fi- nal y Transitoria de la Ley Nº 27804, pu- blicada el 02 de agosto de 2002 y modi- ficada por la Ley Nº 27898, publicada con fecha 30 de diciembre de 2002. El Anticipo no es en sí mismo un impues- to, sino es un sistema de pagos anticipa- dos que forma parte de la estructura del Impuesto a la Renta. Este Anticipo consti- tuye un monto pagado con anterioridad al nacimiento y determinación del Im- puesto a la Renta del ejercicio y por ello su naturaleza es similar a la de los pagos a cuenta de tercera categoría de dicho impuesto. En ese sentido, la Ley ha seña- lado que el Anticipo será considerado «a cuenta» del Impuesto a la Renta, es decir que se podrá aplicar contra el monto de dicho impuesto determinado al final del ejercicio, tal como ocurre con los pagos a cuenta efectuados dentro del régimen general del Impuestos a la Renta. En el presente artículo detallamos la normatividad del caso, fallos del Tribunal Fiscal considerando que este pago tiene rasgos de similitud con el Impuesto Míni- mo a la Renta e Impuesto a los Activos Netos; tributos derogados a la fecha. Culminamos el presente artículo con un caso práctico, en el cual simulamos datos para determinar la aplicación de los al- cances de la norma, haciendo presente que a la fecha no se han publicado los formularios o modificación del PDT para declarar este anticipo. II. BASE LEGAL • Ley 27804 del 02 de Agosto del 2002: Modifica Ley del Impuesto a la Renta según TUO aprobado por D.S N 054-99-EF. • Ley 27898 del 30 de Diciembre del 2002: Modifica la Ley 27804. • D.S. Nº 010-2003-EF del 30 de Enero del 2003: Establecen disposiciones referidas a la reducción y suspensión del pago de anticipo adicional del Impuesto a la Renta, creado por Ley N° 27804. • D.S. Nº 017-2003-EF del 13 de Febre- ro del 2003: Adecuan reglamento a modificaciones realizadas al TUO del Impuesto a la Renta. Obligados Al Pago Conforme a lo indicado por la Ley, los su- jetos obligados al pago del Anticipo serán aquellos «generadores de rentas de ter- cera categoría sujetos al régimen gene- ral» del Impuesto a la Renta, con las si- guientes excepciones indicadas por la Ley: a. Aquellos sujetos que no hayan ini- ciado sus operaciones productivas; la obligación surgirá en el ejercicio si- guiente al de dicho inicio. En los ca- sos de fusión por absorción y en los de constitución o establecimiento de una empresa como producto de una reorganización de empresas, «no ope- ra la exclusión si cualquiera de las empresas intervinientes inició sus operaciones con anterioridad al 01 de enero del año gravable en curso». b. Las empresas que presten el servicio público de electricidad, agua potable y alcantarillado. Por «empresa de ser- vicio público de electricidad» debe en- tenderse a aquella que preste exclusi- vamente el servicio de generación o transmisión o distribución de electri- cidad, destinado al servicio público. c. COFIDE en su calidad de banco de fo- mento y desarrollo del segundo piso. d. Las empresas en proceso de liquida- ción o las empresas declaradas en in- solvencia por el INDECOPI Base Imponible Según lo dispuesto por el inciso b) de la Quinta Disposición Transitoria y Final de la Ley se indica que el Anticipo se deter- minará aplicando sobre la base «de los activos netos de la empresa» las alícuotas respectivas. En lo referente a la base imponible, es decir el monto sobre el cual se aplicarán las tasas o alícuotas, la Ley ha señalado que debe considerarse el valor de los ac- tivos netos conforme al Balance Cerrado al 31 de diciembre del año anterior debi- damente ajustado, actualizado por el Ín- dice de Precios al por Mayor al 31 de marzo del año a que corresponde el pago. Asimismo, se ha indicado que el valor de los activos netos resulta de deducir las depreciaciones y amortizaciones admiti- das por la Ley del Impuesto a la Renta, además de otros conceptos como: a) Las acciones, participaciones o dere- chos de capital de otras empresas su- jetas al Impuesto a la Renta. b) El valor de la maquinaria y equipo que no tenga una antigüedad superior a los tres años. c) En el caso de las Empresas de Opera- ciones Múltiples a que se refiere el literal a) del artículo 16° de la Ley Nº 26702, se permite deducir el encaje exigible y las provisiones específicas por riesgo crediticio que el órgano competente establezca, según los porcentajes que corresponda a cada categoría de riesgo, hasta el límite del 100 por ciento. d) Las Empresas de Operaciones Múlti- ples luego de haber efectuado las de- ducciones por concepto de deprecia- ción, amortización, encaje exigible y provisiones especificas por riesgo cre- diticio señaladas en la Ley, calcularán el anticipo sobre el 50 por ciento del valor del activo neto. e) Las cuentas de existencias y las cuen- tas por cobrar producto de operacio- nes de exportación. f) Las acciones de propiedad del Estado en la Corporación Andina de Fomen- to, así como los derechos que se deri- ven de esa participación y los reajus- tes de valor de dichas acciones, que reciban en calidad de aporte de capi- tal las entidades financieras del esta- do que se dediquen a actividades de fomento y desarrollo. g) Los activos que respaldan reservas matemáticas sobre seguros de vida, en el caso de las empresas de seguros a que se refiere la Ley Nº 26702. h) Los inmuebles, museos y colecciones privadas de objetos culturales califi- cados como Patrimonio Cultural por el Instituto Nacional de Cultura y re-

Transcript

SE

GU

ND

A Q

UIN

CE

NA

- M

AR

ZO

200

3

AC T U A L I D A D EM P R E S A R I A L | N° 35

AREA TRIBUTARIA I

INFORME

TRIBUTARIO

IIIII-1

IAREA TRIBUTARIA

C

O

N

T

E

N

I

D

O

INFORME TRIBUTARIOTratamiento Contable y Tributario del Anticipo Adicional del Impuesto a la Renta ...................................... I-1ACTUALIDAD Y APLICACIÓN PRACTICAAprueban disposiciones para la Declaración Jurada Anual del Impuesto a la Renta 2002 decontribuyentes que cuenten con contratos de exploración y/o explotación de Hidrocarburos ............... I-7Prorrogan etapa preventiva dispuesta por la Resolución N° 028.2003/SUNAT sobre Guías deRemisión del Transportista ...................................................................................................................................................................... I-8Resoluciones de Observancia obligatoria expedidas por el Tribunal Fiscal .......................................................... I-9Límites de Gastos en Vehículos de las Categorías A2, A3 y A4 ....................................................................................... I-10CASUISTICAImpuesto a las Embarcaciones de Recreo .................................................................................................................................... I-13TRIBUTACIÓN SECTORIALIncidencia del Impuesto General a las Ventas en la Amazonía ..................................................................................... I-15ASESORIA APLICADA ................................................................................................................................................................................. I-20NORMAS TRIBUTARIAS MUNICIPALES ........................................................................................................................................ I-21JURISPRUDENCIA TRIBUTARIA: : : : : Tribunal Fiscal .................................................................................................................... I-22ACOTACION AL MARGEN ...................................................................................................................................................................... I-24INDICADORES TRIBUTARIOS ............................................................................................................................................................... I-25

Tratamiento Contable y Tributario del AnticipoAdicional del Impuesto a la Renta

Dr. Miguel Arancibia CuevaDirector de la Cámara de Comercio de la Libertad. Vice Decano del Colegio de Contadores Públicos de La Libertad -

Docente de la U. de Trujillo y de la U. Particular Antenor Orrego

I. INTRODUCCIÓNA partir del mes de Abril del presente año,los contribuyentes generadores de ren-tas de tercera categoría, sujetos al régi-men general del Impuesto a la Renta, de-berán efectuar la declaración y pago deun anticipo adicional a partir del períodoAbril de 2003.Este anticipo fue creado de acuerdo conlo dispuesto en la Quinta Disposición Fi-nal y Transitoria de la Ley Nº 27804, pu-blicada el 02 de agosto de 2002 y modi-ficada por la Ley Nº 27898, publicada confecha 30 de diciembre de 2002.El Anticipo no es en sí mismo un impues-to, sino es un sistema de pagos anticipa-dos que forma parte de la estructura delImpuesto a la Renta. Este Anticipo consti-tuye un monto pagado con anterioridadal nacimiento y determinación del Im-puesto a la Renta del ejercicio y por ellosu naturaleza es similar a la de los pagosa cuenta de tercera categoría de dichoimpuesto. En ese sentido, la Ley ha seña-lado que el Anticipo será considerado «acuenta» del Impuesto a la Renta, es decirque se podrá aplicar contra el monto dedicho impuesto determinado al final delejercicio, tal como ocurre con los pagos acuenta efectuados dentro del régimengeneral del Impuestos a la Renta.En el presente artículo detallamos lanormatividad del caso, fallos del TribunalFiscal considerando que este pago tienerasgos de similitud con el Impuesto Míni-mo a la Renta e Impuesto a los ActivosNetos; tributos derogados a la fecha.Culminamos el presente artículo con uncaso práctico, en el cual simulamos datospara determinar la aplicación de los al-cances de la norma, haciendo presenteque a la fecha no se han publicado losformularios o modificación del PDT paradeclarar este anticipo.

II. BASE LEGAL• Ley 27804 del 02 de Agosto del

2002: Modifica Ley del Impuesto a laRenta según TUO aprobado por D.SN 054-99-EF.

• Ley 27898 del 30 de Diciembre del2002: Modifica la Ley 27804.

• D.S. Nº 010-2003-EF del 30 de Enerodel 2003: Establecen disposicionesreferidas a la reducción y suspensióndel pago de anticipo adicional delImpuesto a la Renta, creado por LeyN° 27804.

• D.S. Nº 017-2003-EF del 13 de Febre-ro del 2003: Adecuan reglamento amodificaciones realizadas al TUO delImpuesto a la Renta.

Obligados Al PagoConforme a lo indicado por la Ley, los su-jetos obligados al pago del Anticipo seránaquellos «generadores de rentas de ter-cera categoría sujetos al régimen gene-ral» del Impuesto a la Renta, con las si-guientes excepciones indicadas por la Ley:a. Aquellos sujetos que no hayan ini-

ciado sus operaciones productivas; laobligación surgirá en el ejercicio si-guiente al de dicho inicio. En los ca-sos de fusión por absorción y en losde constitución o establecimiento deuna empresa como producto de unareorganización de empresas, «no ope-ra la exclusión si cualquiera de lasempresas intervinientes inició susoperaciones con anterioridad al 01de enero del año gravable en curso».

b. Las empresas que presten el serviciopúblico de electricidad, agua potabley alcantarillado. Por «empresa de ser-vicio público de electricidad» debe en-tenderse a aquella que preste exclusi-vamente el servicio de generación otransmisión o distribución de electri-cidad, destinado al servicio público.

c. COFIDE en su calidad de banco de fo-mento y desarrollo del segundo piso.

d. Las empresas en proceso de liquida-ción o las empresas declaradas en in-solvencia por el INDECOPI

Base ImponibleSegún lo dispuesto por el inciso b) de laQuinta Disposición Transitoria y Final dela Ley se indica que el Anticipo se deter-minará aplicando sobre la base «de losactivos netos de la empresa» las alícuotasrespectivas.En lo referente a la base imponible, esdecir el monto sobre el cual se aplicaránlas tasas o alícuotas, la Ley ha señaladoque debe considerarse el valor de los ac-tivos netos conforme al Balance Cerradoal 31 de diciembre del año anterior debi-damente ajustado, actualizado por el Ín-dice de Precios al por Mayor al 31 de marzodel año a que corresponde el pago.Asimismo, se ha indicado que el valor delos activos netos resulta de deducir lasdepreciaciones y amortizaciones admiti-das por la Ley del Impuesto a la Renta,además de otros conceptos como:a) Las acciones, participaciones o dere-

chos de capital de otras empresas su-jetas al Impuesto a la Renta.

b) El valor de la maquinaria y equipo queno tenga una antigüedad superior alos tres años.

c) En el caso de las Empresas de Opera-ciones Múltiples a que se refiere elliteral a) del artículo 16° de la Ley Nº26702, se permite deducir el encajeexigible y las provisiones específicaspor riesgo crediticio que el órganocompetente establezca, según losporcentajes que corresponda a cadacategoría de riesgo, hasta el límite del100 por ciento.

d) Las Empresas de Operaciones Múlti-ples luego de haber efectuado las de-ducciones por concepto de deprecia-ción, amortización, encaje exigible yprovisiones especificas por riesgo cre-diticio señaladas en la Ley, calcularánel anticipo sobre el 50 por ciento delvalor del activo neto.

e) Las cuentas de existencias y las cuen-tas por cobrar producto de operacio-nes de exportación.

f) Las acciones de propiedad del Estadoen la Corporación Andina de Fomen-to, así como los derechos que se deri-ven de esa participación y los reajus-tes de valor de dichas acciones, quereciban en calidad de aporte de capi-tal las entidades financieras del esta-do que se dediquen a actividades defomento y desarrollo.

g) Los activos que respaldan reservasmatemáticas sobre seguros de vida,en el caso de las empresas de segurosa que se refiere la Ley Nº 26702.

h) Los inmuebles, museos y coleccionesprivadas de objetos culturales califi-cados como Patrimonio Cultural porel Instituto Nacional de Cultura y re-

SE

GU

ND

A Q

UIN

CE

NA

- M

AR

ZO

200

3

IN S T I T U T O D E IN V E S T I G A C I Ó N EL PA C Í F I C O

I

IIIII-2

INFORME TRIBUTARIO

gulados por la Ley General de Ampa-ro al Patrimonio Cultural de la Nación

i) Los bienes entregados en concesiónpor el Estado al amparo de la norma-tiva que regula la promoción de lasinversiones privadas en infraestructu-ra de servicios públicos, siempre quese encuentren afectados a la presta-ción de servicios públicos, así comolas construcciones efectuadas por losconcesionarios sobre tales bienes.

TasasUna vez determinada la base imponible, laLey ha dispuesto que se aplicarán lasalícuotas en función del monto de los acti-vos netos de las empresas, conforme a laescala progresiva acumulativa siguiente:

La Ley Nº 27898 incorporó un último in-ciso (inciso e) a la Quinta Disposición Tran-sitoria y Final de la Ley, señalando quepara aquellos contribuyentes cuyo mon-to total de activos netos no superen elequivalente a 4,838 UIT (S/. 14 997,801),se podrá reducir hasta en 30 por ciento elmonto del anticipo que resulte de aplicarlo señalado en los literales anteriores dela Ley. Esta disposición sólo es aplicablepara el Anticipo correspondiente al ejer-cicio 2003, según lo señala la norma enforma expresa.PagoConforme a lo señalado por el inciso c)de la Quinta Disposición Transitoria y Fi-nal de la Ley Nº 27804 el monto del Anti-cipo que se haya determinado se divideen nueve cuotas mensuales iguales, lasmismas que corresponden a las obliga-ciones de los meses de abril a diciembredel propio año y que se declaran y cance-lan en la misma declaración mensual co-rrespondiente a los «anticipos del régi-men general» de cargo de los contribu-yentes.El contribuyente puede optar por pagarel monto total del anticipo adicional, alcontado al momento de su determina-ción, del mismo modo, puede optar poradelantar el pago de una o mas cuotasno vencidas. La SUNAT determinará laforma, condiciones, plazos y medios ne-cesarios para presentar la declaración yefectuar el pago.Anticipo como crédito del Impuesto a laRentaLa Ley señala que el monto efectivamentepagado por concepto de este anticipo

Tasa del Tramos Tramos (soles)impto.0% Hasta 160 UIT 496.0000,25% Por el exceso de 160 UIT

y hasta 806 UIT 496.001 2´498,6000,50% Por el exceso de 806 UIT

y hasta 1612 UIT 2´498,601 4´997,2000,75% Por el exceso de 1612 UIT

y hasta 3225 UIT 4´997,201 9´997,5001,00% Por el exceso de 3225 UIT

y hasta 4838 UIT 9´997,501 14´997,8001,50% Por el exceso de 4838 UIT Por el exceso

de 14´997,801

podrá utilizarse de acuerdo a lo siguiente:

El saldo del anticipo efectivamente paga-do no acreditado en el ejercicio al quecorresponde ese anticipo será ajustadoen función a la variación mensual del IPM

A BMes de Pago del Se aplica contra los pagos a cuentaAnticipo Adicional corresp. a los siguientes periodos.Mayo Desde abril hasta diciembreJunio Desde mayo hasta diciembreJulio Desde junio hasta diciembreAgosto Desde julio hasta diciembreSeptiembre Desde agosto hasta diciembreOctubre Desde setiembre hasta diciembreNoviembre Desde octubre hasta diciembreDiciembre Noviembre y diciembreEnero Diciembre

ocurrida entre el mes que seefectuó el pago y el mes de cie-rre del balance correspondien-te.El importe así determinado po-drá ser usado como crédito:a) Contra los pagos a cuenta

del ejercicio siguiente has-ta antes de la presentaciónde la declaración jurada delejercicio al que correspon-de el anticipo.

b) Contra el pago de regulari-zación del mismo ejercicio.

c) De quedar un remanente, este se de-clarará como parte del saldo a favordel ejercicio, indicando si el mismoserá usado contra los pagos a cuentao de regularización de ejercicios pos-teriores o si se solicitará su devolu-ción.

Devolución del AnticipoPara solicitar la devolución, la Ley señalaque se deberá sustentar la pérdidatributaria o el menor impuesto obtenidosobre la base de las normas del régimengeneral.El plazo máximo para que la Administra-ción dé respuesta a la solicitud de devo-lución es de 45 días de presentada la so-licitud.

III. JURISPRUDENCIARFT Nº 0288-2-01 del 28/3/00

«Determinación del activo neto»Se confirma la resolución apelada. Se se-ñala que no corresponde al Tribunal pro-nunciarse sobre la inconstitucionalidadde las normas sobre el IMR.Respecto al reparo por provisiones noconsideradas se indica que según lasnormas relativas al IMR, para determinarla renta neta sólo se admiten las deduc-ciones de depreciaciones y amortizacio-nes. Respecto al reparo al activo neto porreclasificación de cuentas del activo y pa-sivo se señala que las subcuentas deanticipos de clientes, cobranzas y caja fuer-te y cuentas por cobrar de filiales mantie-nen saldos acreedores por lo que si bienestán incluidas dentro del activo, repre-sentan obligaciones contraídas por laempresa, por lo que no procedía sureclasificación. Igualmente, las

subcuentas de préstamos de accionistas,anticipos a proveedores y tributos porpagar, presentan saldos deudores quemuestran derechos a favor de la em-presa, por lo que debían ser incluidasen el activo y no neteadas de los sal-dos acreedores de las restantes cuen-tas del pasivo.

RTF Nº 3401-4-02 del 25/06/02«Para establecer la base imponible delImpuesto Mínimo a la Renta no proce-de la deducción de intereses proceden-

tes del capital de adeudos que hayan sidoprovisionados como deuda de cobranzadudosa (cuentas por cobrar en suspenso),no resultando de aplicación los interesesy sanciones a la deuda tributaria origina-da por dicha deducción hasta la publica-ción del Decreto Supremo Nº 140-95-EFpor ser norma aclaratoria.»Se declara procedente la solicitud de am-pliación de la Resolución Nº 2143-4-2002, en tanto que omitió pronunciarserespecto a la aplicación del artículo 170ºdel Código Tributario tratándose del re-paro Cuentas por Cobrar - Ingresos enSuspenso. Se señala que en diversas re-soluciones tales como las N°s 1067-4-97, 1088-4-97 y 436-4-2000, se ha de-jado establecido que la cuenta «Cuentaspor Cobrar en Suspenso» representa losintereses del capital de los adeudos decobranza dudosa. Se menciona, además,que se mantiene lo resuelto por este Tri-bunal en la Resolución N° 02143-4-2002cuando confirma el reparo formuladopor la Administración por Cuentas porCobrar - Intereses en Suspenso, seña-lando que dichos intereses no se dedu-cen para efectos de establecer la baseimponible del Impuesto Mínimo a laRenta, debiendo ampliarse dicha RTF aefectos de precisar que, en caso que lasdeudas que originen los intereses ensuspenso hayan sido provisionadascomo de cobranza dudosa, lo cual debe-rá ser verificado por la Administraciónconforme al criterio expuesto en las Re-soluciones N°s. 1067-4-97, 1088-4-97y 436- 4-2000 antes citadas, esto es, efec-tuar un análisis específico de lainterrelación entre los intereses en sus-penso reparados y el crédito vencido delcual provienen; no serán de aplicaciónintereses y sanciones hasta la publica-ción del Decreto Supremo N° 140-95-EF,el que constituye norma aclaratoria y nomodificatoria.

RTF Nº 2622-1-02 del 17/05/2002«El hecho que lo pagado por concepto deIEAN sea crédito contra el Impuesto a laRenta, no determina que lo pagado porconcepto de Impuesto a la Renta devengaen pago indebido cuando también se pagópor concepto de IEAN»Se confirma la apelada, que declaró im-procedente la reclamación contra las or-denes de pago, debido a que fueronemitidas sobre la base de la declaraciónpresentada por la recurrente, en la que

SE

GU

ND

A Q

UIN

CE

NA

- M

AR

ZO

200

3

AC T U A L I D A D EM P R E S A R I A L | N° 35

AREA TRIBUTARIA I

IIIII-3

determinó un monto a pagar por Impues-to Extraordinario a los Activos Netos co-rrespondiente a 1997, habiendo cance-lado únicamente la cuota inicial y prime-ra, omitiendo el pago de las cinco cuotasrestantes. El Impuesto Extraordinario a losActivo Netos es independiente del Im-puesto a la Renta, por lo que el hechoque en el artículo 7° de la Ley N° 26777prevea el derecho del contribuyente a queel monto efectivamente pagado por con-cepto del primer impuesto pueda utili-zarse como crédito, sin derecho a devolu-ción, contra los pagos a cuenta del Im-puesto a la Renta del ejercicio 1997, nosignifica que en el supuesto de haberseliquidado y pagado en su totalidad elImpuesto a la Renta, resulte indebido elpago del Impuesto Extraordinario a losActivos Netos.

RTF Nº 10029-5-01 del 19/12/2001«Impuesto Extraordinario a los ActivosNetos: La inversión realizada en un in-mueble para su utilización como discote-ca, en la medida que opere como un servi-cio complementario al de hospedaje, leresulta de aplicación la exoneración con-templada en el Decreto Legislativo Nº 820.Empero, el estar exonerado no quita quesí se esté obligado a presentar la declara-ción jurada correspondiente»Se declara nula e insubsistente la apela-da en el extremo referido a la orden depago girada por Impuesto Extraordina-rio a los Activos Netos de 1999 y se laconfirma en lo referido a la resoluciónde multa emitida por la infraccióntipificada en el numeral 1 del artículo176º del Código Tributario. La contro-versia reside en determinar si le corres-pondía a la recurrente la exoneracióncontemplada en el Decreto LegislativoNº 820 (para establecimientos de hos-pedaje), respecto de la inversión queseñala haber efectuado en un inmuebleque utiliza como discoteca (que aduceque constituye un servicio complemen-tario al hospedaje) y si ha cometido laantedicha infracción respecto de la de-claración del citado impuesto. El Tribu-nal establece, de acuerdo a las normasque regulan los establecimientos dehospedaje, que de ellas se desprendeque la inversión realizada en un inmue-ble para su utilización como discotecapodría calificar como ampliación de ope-raciones de acuerdo al Decreto Legislati-vo Nº 820, en la medida que opere comoservicio complementario, pues es unapráctica usual que en estos estableci-mientos se ofrezca este servicio como unaactividad recreativa opcional para loshuéspedes.

RTF Nº 2837-5-02 del 29/05/2002«El crédito por concepto del Impuesto Ex-traordinario a los Activos Netos sí debeser actualizado por ajuste por inflación,aun cuando las normas de la materia nolo establezcan expresamente, para guar-

dar consistencia con las normas sobreajuste por inflación del balance generalcon incidencia tributaria»Se declara nula e insubsistente la apela-da, que declaró fundada en parte la re-clamación interpuesta contra unas órde-nes de pago giradas por concepto depagos a cuenta del Impuesto a la Rentade los meses de enero y febrero de 2001,para que, previa verificación, se emitanuevo pronunciamiento. Se estableceque, por dichos meses, correspondía apli-car el sistema del 2% de los ingresos ne-tos previsto en el inciso b) del artículo85º de la Ley del Impuesto a la Renta, nopor haber obtenido pérdidas en el ejerci-cio precedente al anterior como sostienela administración, sino por no haber ob-tenido renta imponible en el ejercicioanterior, tal como consta en la declara-ción jurada anual del ejercicio 2000 pre-sentada el 22 de enero de 2001.Por otro lado, al haberse establecido,mediante R.T.F. Nº 54-5-02, que el contra-to que tenía celebrado la recurrente erauno de comisión directa, se establece quelos ingresos provenientes de las ventasefectuadas a terceros sí constituían in-gresos de aquélla y, por lo tanto, debíanser computados para efectos del cálculode sus pagos a cuenta. Respecto del sal-do del crédito por IEAN, cabe señalar queni la Ley Nº 26777 ni su reglamento ha-cen mención a su actualización por ajus-te por inflación para que sea aplicadocontra el Impuesto a la Renta. Sin embar-go, se establece que sí debe ser ajustado,para guardar coherencia con las normasde ajuste por inflación del balance gene-ral con incidencia tributaria. Finalmente,se establece que el saldo a favor debe sercompensado contra los pagos a cuentacuyo plazo no hubiese vencido al momen-to de presentación de la declaración jura-

da anual.RTF Nº 0836-2-01 del 26/9/01

«No procede que la Administración impu-te la cancelación del pago a cuenta sólo alos intereses cuando el pago a cuenta aunes exigible»Se revoca en parte la apelada en el extre-mo referido al pago a cuenta del Impues-to a la Renta de marzo de 1998, ya quela Administración consideró que el pagoefectuado por dicho concepto sólo es-taba referido a los intereses pese a queaún no había vencido el plazo para lapresentación de la declaración juradaanual, por lo que era exigible también elimporte del pago a cuenta. Se declaranula e insubsistente la apelada respectoal pago a cuenta del Impuesto a la Rentade noviembre de 1997, ya que si bien laAdministración imputó el pago al Im-puesto General a las Ventas, en el for-mulario se aprecia que la recurrente con-signó el código 3031 correspondienteal Impuesto a la Renta. Asimismo, sedeclara nula e insubsistente respecto ala primera cuota del Impuesto Extraordi-nario a los Activos Netos, ya que en elreporte de pagos de la Administraciónno figura el pago efectuado pero la re-currente ha presentado los formulariosrespectivos, por lo que se requiere quese verifique dicha información. Se con-firma la apelada respecto al pago porconcepto de pago a cuenta del Impues-to a la Renta de julio de 1998, ya que laAdministración si lo consideró.

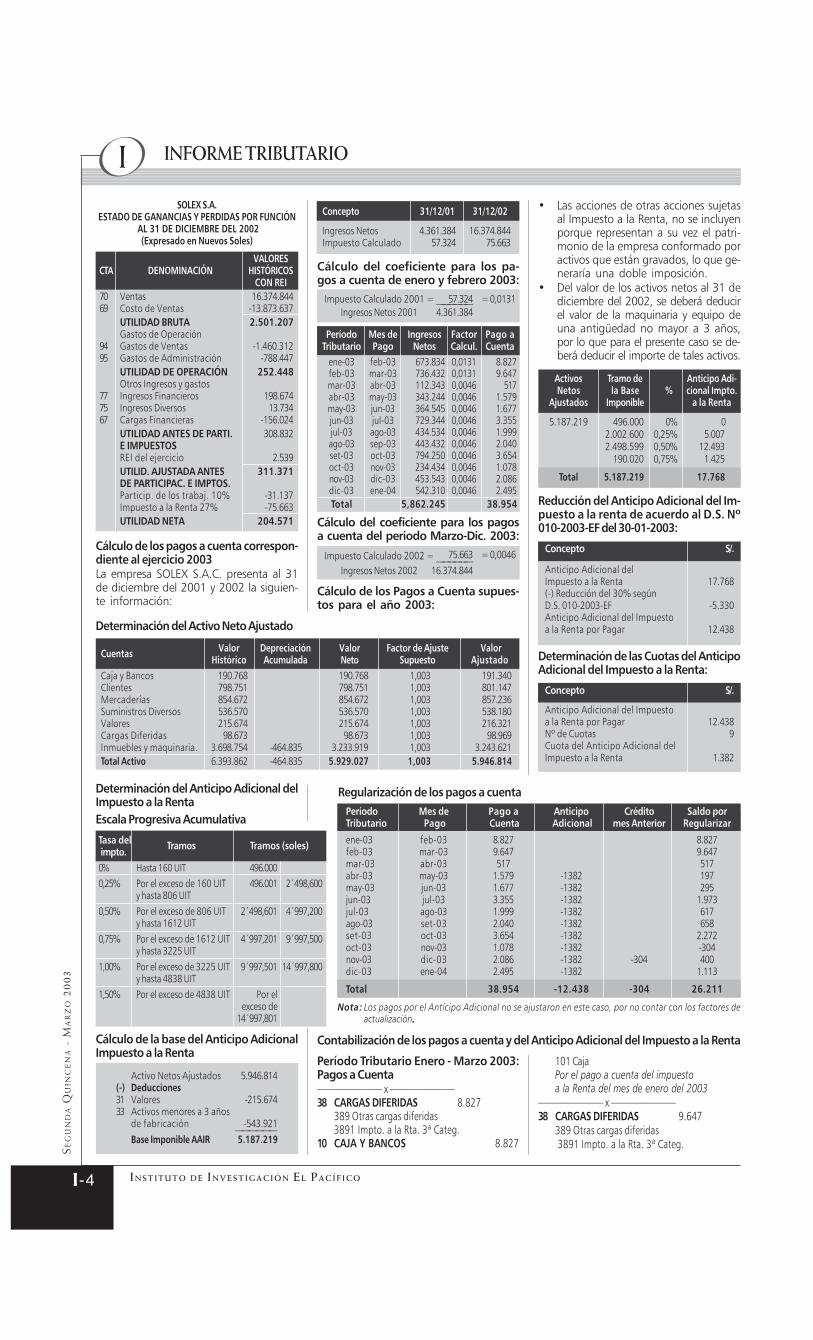

IV. CASO PRACTICOLa empresa SOLEX S.A.C. nos muestra lossiguientes Estados Financieros al 31 deDiciembre del 2002 que sirven como basepara mostrar la incidencia tributaria delanticipo adicional del Impuesto a la Ren-ta del ejercicio 2003.

10 Caja y Bancos 190.768 40 Tributos por pagar 112.96412 Clientes 798.751 41 Rem. y Partic. Por Pagar 162.36120 Mercaderías 854.672 42 Proveedores 654.63826 Suministros 536.57 46 Cuentas por pagar 546.35531 Valores (1) 215.674 47 Beneficios Sociales 96.50038 Cargas Diferidas 98.673 TOTAL PASIVO 1.572.818

Total Activo Corriente 2.695.108

Activo No Corriente33 Inmuebles y maquinaria. (2) 3.698.754 PATRIMONIO39 Depreciación acumulada -464.835 50 Capital 3.541.685

Total Activo No Corriente 3.233.919 59 Resultados Acumulados 609.953Resultado del Ejercicio 204.571

4.356.209TOTAL ACTIVO 5.929.027 TOTAL PASIVO Y PATRIMONIO 5.929.027

(1 ) La empresa SOLEX S.A.C. posee acciones en la empresa JÚPITER S.A. por un valor de S/. 215, 674.00(2 ) La empresa SOLEX S.A.C tiene activos con una antigüedad de 2 años, computados desde la fecha

de emisión de la factura del fabricante por el importe de S/. 543,921.00

SOLEX S.A.BALANCE GENERAL

AL 31 DE DICIEMBRE DEL 2002(Expresado en Nuevos Soles)

SE

GU

ND

A Q

UIN

CE

NA

- M

AR

ZO

200

3

IN S T I T U T O D E IN V E S T I G A C I Ó N EL PA C Í F I C O

I

Activos Tramo de Anticipo Adi-Netos la Base % cional Impto.

Cálculo de los pagos a cuenta correspon-diente al ejercicio 2003La empresa SOLEX S.A.C. presenta al 31de diciembre del 2001 y 2002 la siguien-te información:

SOLEX S.A.ESTADO DE GANANCIAS Y PERDIDAS POR FUNCIÓN

AL 31 DE DICIEMBRE DEL 2002(Expresado en Nuevos Soles)

VALORESCTA DENOMINACIÓN HISTÓRICOS

CON REI70 Ventas 16.374.84469 Costo de Ventas -13.873.637

UTILIDAD BRUTA 2.501.207Gastos de Operación

94 Gastos de Ventas -1.460.31295 Gastos de Administración -788.447

UTILIDAD DE OPERACIÓN 252.448Otros Ingresos y gastos

77 Ingresos Financieros 198.67475 Ingresos Diversos 13.73467 Cargas Financieras -156.024

UTILIDAD ANTES DE PARTI. 308.832E IMPUESTOSREI del ejercicio 2.539UTILID. AJUSTADA ANTES 311.371DE PARTICIPAC. E IMPTOS.Particip. de los trabaj. 10% -31.137Impuesto a la Renta 27% -75.663UTILIDAD NETA 204.571

Determinación del Anticipo Adicional delImpuesto a la RentaEscala Progresiva Acumulativa

Cálculo de la base del Anticipo AdicionalImpuesto a la Renta

Determinación del Activo Neto Ajustado

Tasa del Tramos Tramos (soles)impto.0% Hasta 160 UIT 496.0000,25% Por el exceso de 160 UIT 496.001 2´498,600

y hasta 806 UIT0,50% Por el exceso de 806 UIT 2´498,601 4´997,200

y hasta 1612 UIT0,75% Por el exceso de 1612 UIT 4´997,201 9´997,500

y hasta 3225 UIT1,00% Por el exceso de 3225 UIT 9´997,501 14´997,800

y hasta 4838 UIT1,50% Por el exceso de 4838 UIT Por el

exceso de14´997,801

• Las acciones de otras acciones sujetasal Impuesto a la Renta, no se incluyenporque representan a su vez el patri-monio de la empresa conformado poractivos que están gravados, lo que ge-neraría una doble imposición.

• Del valor de los activos netos al 31 dediciembre del 2002, se deberá deducirel valor de la maquinaria y equipo deuna antigüedad no mayor a 3 años,por lo que para el presente caso se de-berá deducir el importe de tales activos.

Reducción del Anticipo Adicional del Im-puesto a la renta de acuerdo al D.S. Nº010-2003-EF del 30-01-2003:

Concepto S/.

Anticipo Adicional delImpuesto a la Renta 17.768(-) Reducción del 30% segúnD.S. 010-2003-EF -5.330Anticipo Adicional del Impuestoa la Renta por Pagar 12.438

Determinación de las Cuotas del AnticipoAdicional del Impuesto a la Renta:

Concepto S/.

Anticipo Adicional del Impuestoa la Renta por Pagar 12.438Nº de Cuotas 9Cuota del Anticipo Adicional delImpuesto a la Renta 1.382

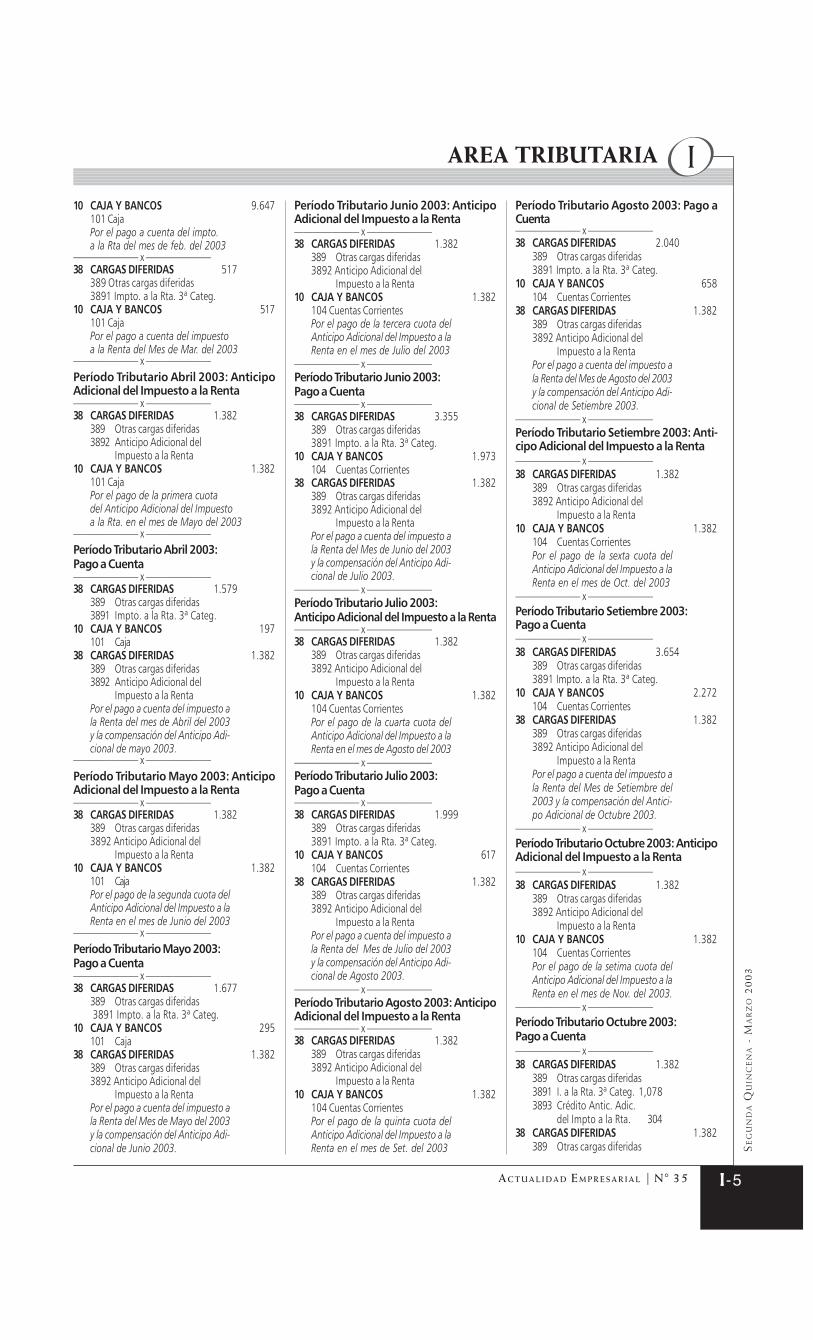

Regularización de los pagos a cuentaPeríodo Mes de Pago a Anticipo Crédito Saldo porTributario Pago Cuenta Adicional mes Anterior Regularizar

101 CajaPor el pago a cuenta del impto.a la Rta del mes de feb. del 2003

——————— x ———————38 CARGAS DIFERIDAS 517

389 Otras cargas diferidas3891 Impto. a la Rta. 3ª Categ.

10 CAJA Y BANCOS 517101 CajaPor el pago a cuenta del impuestoa la Renta del Mes de Mar. del 2003

——————— x ———————Período Tributario Abril 2003: AnticipoAdicional del Impuesto a la Renta——————— x ———————38 CARGAS DIFERIDAS 1.382

389 Otras cargas diferidas3892 Anticipo Adicional del

Impuesto a la Renta10 CAJA Y BANCOS 1.382

101 CajaPor el pago de la primera cuotadel Anticipo Adicional del Impuestoa la Rta. en el mes de Mayo del 2003

——————— x ———————Período Tributario Abril 2003:Pago a Cuenta——————— x ———————38 CARGAS DIFERIDAS 1.579

389 Otras cargas diferidas3891 Impto. a la Rta. 3ª Categ.

10 CAJA Y BANCOS 197101 Caja

38 CARGAS DIFERIDAS 1.382389 Otras cargas diferidas3892 Anticipo Adicional del

Impuesto a la RentaPor el pago a cuenta del impuesto ala Renta del mes de Abril del 2003y la compensación del Anticipo Adi-cional de mayo 2003.

——————— x ———————Período Tributario Mayo 2003: AnticipoAdicional del Impuesto a la Renta——————— x ———————38 CARGAS DIFERIDAS 1.382

389 Otras cargas diferidas3892 Anticipo Adicional del

Impuesto a la Renta10 CAJA Y BANCOS 1.382

101 CajaPor el pago de la segunda cuota delAnticipo Adicional del Impuesto a laRenta en el mes de Junio del 2003

——————— x ———————Período Tributario Mayo 2003:Pago a Cuenta——————— x ———————38 CARGAS DIFERIDAS 1.677

389 Otras cargas diferidas 3891 Impto. a la Rta. 3ª Categ.

10 CAJA Y BANCOS 295101 Caja

38 CARGAS DIFERIDAS 1.382389 Otras cargas diferidas3892 Anticipo Adicional del

Impuesto a la RentaPor el pago a cuenta del impuesto ala Renta del Mes de Mayo del 2003y la compensación del Anticipo Adi-cional de Junio 2003.

Período Tributario Junio 2003: AnticipoAdicional del Impuesto a la Renta——————— x ———————38 CARGAS DIFERIDAS 1.382

389 Otras cargas diferidas3892 Anticipo Adicional del

Impuesto a la Renta10 CAJA Y BANCOS 1.382

104 Cuentas CorrientesPor el pago de la tercera cuota delAnticipo Adicional del Impuesto a laRenta en el mes de Julio del 2003

——————— x ———————Período Tributario Junio 2003:Pago a Cuenta——————— x ———————38 CARGAS DIFERIDAS 3.355

389 Otras cargas diferidas3891 Impto. a la Rta. 3ª Categ.

10 CAJA Y BANCOS 1.973104 Cuentas Corrientes

38 CARGAS DIFERIDAS 1.382389 Otras cargas diferidas3892 Anticipo Adicional del

Impuesto a la RentaPor el pago a cuenta del impuesto ala Renta del Mes de Junio del 2003y la compensación del Anticipo Adi-cional de Julio 2003.

——————— x ———————Período Tributario Julio 2003:Anticipo Adicional del Impuesto a la Renta——————— x ———————38 CARGAS DIFERIDAS 1.382

389 Otras cargas diferidas3892 Anticipo Adicional del

Impuesto a la Renta10 CAJA Y BANCOS 1.382

104 Cuentas CorrientesPor el pago de la cuarta cuota delAnticipo Adicional del Impuesto a laRenta en el mes de Agosto del 2003

——————— x ———————Período Tributario Julio 2003:Pago a Cuenta——————— x ———————38 CARGAS DIFERIDAS 1.999

389 Otras cargas diferidas3891 Impto. a la Rta. 3ª Categ.

10 CAJA Y BANCOS 617104 Cuentas Corrientes

38 CARGAS DIFERIDAS 1.382389 Otras cargas diferidas3892 Anticipo Adicional del

Impuesto a la RentaPor el pago a cuenta del impuesto ala Renta del Mes de Julio del 2003y la compensación del Anticipo Adi-cional de Agosto 2003.

——————— x ———————Período Tributario Agosto 2003: AnticipoAdicional del Impuesto a la Renta——————— x ———————38 CARGAS DIFERIDAS 1.382

389 Otras cargas diferidas3892 Anticipo Adicional del

Impuesto a la Renta10 CAJA Y BANCOS 1.382

104 Cuentas CorrientesPor el pago de la quinta cuota delAnticipo Adicional del Impuesto a laRenta en el mes de Set. del 2003

Período Tributario Agosto 2003: Pago aCuenta——————— x ———————38 CARGAS DIFERIDAS 2.040

389 Otras cargas diferidas3891 Impto. a la Rta. 3ª Categ.

10 CAJA Y BANCOS 658104 Cuentas Corrientes

38 CARGAS DIFERIDAS 1.382389 Otras cargas diferidas3892 Anticipo Adicional del

Impuesto a la RentaPor el pago a cuenta del impuesto ala Renta del Mes de Agosto del 2003y la compensación del Anticipo Adi-cional de Setiembre 2003.

——————— x ———————Período Tributario Setiembre 2003: Anti-cipo Adicional del Impuesto a la Renta——————— x ———————38 CARGAS DIFERIDAS 1.382

389 Otras cargas diferidas3892 Anticipo Adicional del

Impuesto a la Renta10 CAJA Y BANCOS 1.382

104 Cuentas CorrientesPor el pago de la sexta cuota delAnticipo Adicional del Impuesto a laRenta en el mes de Oct. del 2003

——————— x ———————Período Tributario Setiembre 2003:Pago a Cuenta——————— x ———————38 CARGAS DIFERIDAS 3.654

389 Otras cargas diferidas3891 Impto. a la Rta. 3ª Categ.

10 CAJA Y BANCOS 2.272104 Cuentas Corrientes

38 CARGAS DIFERIDAS 1.382389 Otras cargas diferidas3892 Anticipo Adicional del

Impuesto a la RentaPor el pago a cuenta del impuesto ala Renta del Mes de Setiembre del2003 y la compensación del Antici-po Adicional de Octubre 2003.

——————— x ———————Período Tributario Octubre 2003: AnticipoAdicional del Impuesto a la Renta——————— x ———————38 CARGAS DIFERIDAS 1.382

389 Otras cargas diferidas3892 Anticipo Adicional del

Impuesto a la Renta10 CAJA Y BANCOS 1.382

104 Cuentas CorrientesPor el pago de la setima cuota delAnticipo Adicional del Impuesto a laRenta en el mes de Nov. del 2003.

——————— x ———————Período Tributario Octubre 2003:Pago a Cuenta——————— x ———————38 CARGAS DIFERIDAS 1.382

389 Otras cargas diferidas3891 I. a la Rta. 3ª Categ. 1,0783893 Crédito Antic. Adic.

del Impto a la Rta. 30438 CARGAS DIFERIDAS 1.382

389 Otras cargas diferidas

IIIII-5

SE

GU

ND

A Q

UIN

CE

NA

- M

AR

ZO

200

3

IN S T I T U T O D E IN V E S T I G A C I Ó N EL PA C Í F I C O

I3892 Anticipo Adicional del

Impuesto a la RentaPor la contabilización el crédito delAnticipo Adicional y la compensacióndel pago a cuenta del impuesto a laRenta del Mes de Octubre del 2003y la compensación del Anticipo Adi-cional de Noviembre 2003.

——————— x ———————Período Tributario Noviembre 2003: Anti-cipo Adicional del Impuesto a la Renta——————— x ———————38 CARGAS DIFERIDAS 1.382

389 Otras cargas diferidas3892 Anticipo Adicional del

Impuesto a la Renta10 CAJA Y BANCOS 1.382

104 Cuentas CorrientesPor el pago de la octava cuota delAnticipo Adicional del Impuesto a laRenta en el mes de Dic. del 2003.

——————— x ———————Período Tributario Noviembre 2003:Pago a Cuenta——————— x ———————38 CARGAS DIFERIDAS 2.086

389 Otras cargas diferidas3891 Impto a la Rta 3ª Categ.

10 CAJA Y BANCOS 400104 Cuentas Corrientes

38 CARGAS DIFERIDAS 1.686389 Otras cargas diferidas3892 Anticipo Adic. del

Impto. a la Renta 1,3823893 Crédito del Anticipo

Adic. del I. a la Rta. 304Por el pago a cuenta del impuesto ala Renta y la utilización del créditodel Anticipo Adicional del mes deOctubre en el mes de Noviembre del2003 y la compensación del AnticipoAdicional de Diciembre 2003.

——————— x ———————Período Tributario Diciembre 2003: Anti-cipo Adicional del Impuesto a la Renta——————— x ———————38 CARGAS DIFERIDAS 1.382

389 Otras cargas diferidas3892 Anticipo Adicional del

Impuesto a la Renta10 CAJA Y BANCOS 1.382

104 Cuentas CorrientesPor el pago de la primera cuota delAnticipo Adicional del Impuesto a laRenta en el mes de Enero del 2004.

——————— x ———————Período Tributario Diciembre 2003:Pago a Cuenta——————— x ———————38 CARGAS DIFERIDAS 2.495

389 Otras cargas diferidas3891 Impto. a la Rta. 3ª Categ.

10 CAJA Y BANCOS 1.113104 Cuentas Corrientes

38 CARGAS DIFERIDAS 1.382389 Otras cargas diferidas 3892 Anticipo Adicional del

Impuesto a la RentaPor el pago a cuenta del impuesto ala Renta del Mes de Diciembre del2003 y la compensación del AnticipoAdicional de Enero del 2004.

SOLEX S.A.BALANCE GENERAL

AL 31 DE DICIEMBRE DEL 2002(Expresado en Nuevos Soles)

Utilidad antes de Impuestos 207.569 Impuesto a la Renta 27% 56.044

(-) Anticipo Adicional Impuesto ala Renta -12.438

(-) Pagos a Cuenta -26.515

Importe a Pagar 17.091

Determinación de las participaciones

Concepto Importe

Utilidad Tributaria 230.632

Participaciones 10% 23.063

SOLEX S.A.ESTADO DE GANANCIAS Y PERDIDAS POR FUNCIÓN

AL 31 DE DICIEMBRE DEL 2003(Expresado en Nuevos Soles)

VALORESCTA DENOMINACIÓN HISTÓRICOS

CON REI

70 Ventas 10.374.84469 Costo de Ventas -7.973.637

UTILIDAD BRUTA 2.401.207Gastos de Operación

94 Gastos de Ventas -1.460.31295 Gastos de Administración -798.447

UTILIDAD DE OPERACIÓN 142.448Otros Ingresos y gastos

77 Ingresos Financieros 134.67475 Ingresos Diversos 43.73467 Cargas Financieras -126.024

UTILIDAD ANTES DE PARTIC. 194.832 E IMPUESTOSREI del ejercicio 2.345UTILIDAD AJUST. ANTES DE 197.177 PARTICIPAC. E IMPUESTOSParticip. de los trabaj. 10% -23.063Impuesto a la Renta 27% -56.044UTILIDAD NETA 118.070

1

2

IIIII-6

INFORME TRIBUTARIO

SE

GU

ND

A Q

UIN

CE

NA

- M

AR

ZO

200

3

AC T U A L I D A D EM P R E S A R I A L | N° 35

AREA TRIBUTARIA I

5,772

5,772

5,772 5,780

5,780

1. Ambito de AplicaciónLa Declaración a cargo de los contribu-yentes que se indican a continuación, seefectuará de acuerdo a lo dispuesto en lapresente resolución, aun cuando cuen-ten con otros contratos de exploración y/o explotación de hidrocarburos sujetos aotros dispositivos legales:a. Contribuyentes que cuenten con uno

o más contratos de exploración y/oexplotación de hidrocarburos, suscri-tos al amparo de la Ley Nº 26221.

Aprueban disposiciones para la Declaración Jurada Anual del Impuesto a la Renta 2002 decontribuyentes que cuenten con contratos de exploración y/o explotación de Hidrocarburos

Dra. Lourdes Calderón Aguilar

3

4

5

6

7

8

b. Contribuyentes que hayan ejercido laopción prevista en la Tercera Disposi-ción Transitoria de la Ley Nº 26221.

2. Presentación de la DeclaraciónLos contribuyentes indicados en el artí-culo 2º declararán su Impuesto utilizan-do el Formulario Virtual Nº 680, debien-do consignar información en los siguien-tes rubros:a. RUC.b. Apellidos y nombres, denominación

o razón social.c. Información sobre convenios de esta-

bilidad tributaria -Consignar el núme-ro de orden del Formulario Nº 2305donde se haya declarado la informa-

ción referida a dicho convenio -casilla224.

d. Información adicional relacionada alcontador, representante legal y, de serel caso, inversiones efectuadas e in-gresos anuales atribuidos.

e. Información de los principales socios.Además, deberán consignar en los si-guientes rubros la información consoli-dada correspondiente a los contratos quehubieren suscrito ya las actividades querealicen por los cuales se presentan losFormularios Nº 180 por cada contrato:a. Estados Financieros -Balance General

y Estado de Ganancias y Pérdidas.b. Impuesto a la Renta -De ser el caso,

Norma::::: Resolución de SuperintendenciaNº 068-2003/SUNAT

Publicación::::: 26/03/2003

ACTUALIDAD

Y

APLICACION

PRACTICA

IIIII-7

SE

GU

ND

A Q

UIN

CE

NA

- M

AR

ZO

200

3

IN S T I T U T O D E IN V E S T I G A C I Ó N EL PA C Í F I C O

I

IIIII-8

consignar el monto del Impuesto -casilla 113.

c. Créditos contra el Impuesto ala Renta-De ser el caso, consignar los créditosa los que tenga derecho.

d. Determinación de la deuda tributaria-De ser el caso, consignar informaciónen las siguientes casillas:i. Actualización del saldo -casilla 140.ii. Saldo a favor del exportador -casi-

lla 141.iii. Pagos contra el total de la deuda

tributaria, realizados con anterio-ridad a la presentación del Formu-lario Virtual -casilla 144.

iv. Interés moratorio -casilla 145.v. Importe apagar -casilla 180 y la for-

ma de pago.Los contribuyentes que cuenten con unúnico contrato de exploración y/o explota-ción de hidrocarburos sujeto a lo dispues-to por la Ley Nº 26221 y que no realicen,adicionalmente, Actividades Complemen-tarias que generen ingresos, ActividadesRelacionadas, ni Otras Actividades, con-signarán el íntegro de la información uti-lizando el Formulario Virtual Nº 680.Los demás contribuyentes, presentarán eldisquete que contiene el Formulario Vir-tual Nº 680 y, además, un Formulario Nº180 por cada contrato, cada Actividad Re-lacionada y/o las Otras Actividades querealicen -incluyendo las Actividades Com-plementarias que generen ingresos-, en elque se consignará el íntegro de la informa-ción que fuera requerida, a fin de determi-nar el Impuesto correspondiente a cada unode dichos contratos o actividades.

3. Presentación de la declaraciónsustitutoria y/o rectificatoria

En caso que los contribuyentes que pre-senten Declaración sustitutoria y/orectificatoria, se utilizará los formulariosque se indican a continuación:a. Tratándose de los contribuyentes ge-

nerales, se presentará un nuevo For-mulario Virtual Nº 680, indicando elnúmero de la declaración que se sus-tituye o rectifica.

b. Tratándose de los contribuyentes condistintos contratos de exploración, sepresentará un nuevo Formulario Nº180 en forma independiente por cadauno de los conceptos a que se refiereel citado numeral cuya informaciónse sustituya o rectifique. En este caso,se presentará, adicionalmente, unnuevo Formulario Virtual Nº 680, in-dicando el número de la declaración

que se sustituye o rectifica, aun cuan-do no se modifique información deeste último formulario.

4. Contribuyentes autorizados a lle-var contabilidad en moneda ex-tranjera

Los contribuyentes autorizados a llevarcontabilidad en moneda extranjera pre-sentarán su Declaración, de acuerdo a losiguiente:a. Contribuyentes con convenio de esta-

bilidad tributaria en el que no se hu-biera pactado la declaración del Im-puesto en moneda extranjera:Consignarán la información del For-mulario Virtual Nº 680 y del Formula-rio Nº 180, cuando corresponda, enmoneda nacional.

b. Contribuyentes con convenio de esta-bilidad tributaria en el que se hubierapactado la declaración del Impuestoen moneda extranjera:

b.1 Tratándose de los contribuyentes ge-nerales, éstos consignarán la informa-ción del Formulario Virtual Nº 680 enmoneda extranjera.

b.2 Tratándose de los contribuyentes condistintos contratos de exploración, setendrá en cuenta lo siguiente:i. La información sobre las Activida-

des del Contrato se consignará enmoneda nacional en el Formula-rio Nº 180 que corresponda a cadacontrato, salvo que se hubiera pac-tado la Declaración del Impuestoen moneda extranjera.

ii. La información respecto del restode actividades que realice el con-tribuyente se consignará en mo-neda nacional en el Formulario Nº180 que corresponda.

iii. La información del Formulario Vir-tual Nº 680 se consignará en mo-neda nacional, salvo que el contri-buyente realizara únicamente Ac-tividades del Contrato respecto delas cuales se hubiera pactado laDeclaración del Impuesto en mo-neda extranjera, en cuyo caso lainformación se consignará en estaúltima moneda.

En todos los casos, los contribuyentesefectuarán el pago del Impuesto en mo-neda nacional.Para la presentación de la declaración y elpago del Impuesto se utilizará el tipo decambio establecido en el numeral 2 delartículo 5º del Decreto Supremo Nº 151-2002-EF, norma que establece las dispo-

siciones para que los contribuyentes quehan suscrito contratos con el Estado y re-cibido y/o efectuado inversión extranjeradirecta, puedan llevar contabilidad enmoneda extranjera.Para el pago del impuesto, en todos loscasos el importe de la casilla 180 - Impor-te a pagar- del Formulario Virtual Nº 680se consignará en moneda nacional, auncuando el resto de la información se de-clare en moneda extranjera.

5. Lugar de presentación de la de-claración y/o pago del Impuesto

El lugar para la presentación de la Decla-ración y para efectuar el pago del Impues-to es el siguiente:

6. Normas supletoriasEn todo lo no previsto en la presente Reso-lución, se aplicará supletoriamente lo dis-puesto por la Resolución de Superinten-dencia Nº 018-2003/SUNAT que apruebadisposiciones y formularios para la declara-ción anual del Impuesto a la Renta 2002 y laResolución de Superintendencia Nº 062-2003/SUNAT que aprueba normas para quemedianos y pequeños contribuyentes pre-senten sus declaraciones determinativas yefectúen el pago de los tributos internos através de SUNAT Virtual.

7. VigenciaLa presente norma entrará en vigencia eldía de su publicación en el Diario OficialEl Peruano.

8. Impuesto MínimoLos contribuyentes que, en virtud de con-venios de estabilidad tributaria, debenpagar el Impuesto aplicando las normasdel Impuesto Mínimo a la Renta, deberánconsignar el monto que resulte de la com-paración correspondiente en la casilla 113.

CONTRIBUYENTES LUGAR DE DECLARACIÓNY PAGO

Principales Contribu-yentes

Medianos y PequeñosContribuyentes

-Dependencias de la SUNATencargadas de la recepciónde sus declaraciones pagomensuales.

-Sucursales y agencias banca-rias autorizadas o a través deSUNAT Virtual de acuerdo ala Resolución de Superinten-dencia Nº 062-2003/SUNAT.

-No obstante, presentarán losFormularios Nº 180 a que se re-fiere el numeral 3.3 del artícu-lo 3º, en la Mesa de Partes de laIntendencia Regional u OficinaZonal a la que pertenecen.

Prorrogan etapa preventiva dispuesta por la Resolución N° 028.2003/SUNATsobre Guías de Remisión del Transportista

Norma::::: Resolución de SuperintendenciaNº 071-2003/SUNAT

Publicación::::: 26/03/2003

028-20031 SUNAT, a fin de armonizar elcontrol de las obligaciones con el iniciodel traslado de los bienes y simplificar elcontenido de los documentos que sus-tentan el traslado, señaló en su Unica Dis-posición Transitoria que, en virtud a su

facultad discrecional, la SUNAT levantaráactas preventivas al detectar el incumpli-miento de las nuevas obligaciones y re-quisitos establecidos por las menciona-das resoluciones, por un lapso de sesen-ta (60) días calendario computados a

1. AntecedentesLa Resolución de Superintendencia Nº

ACTUALIDAD Y APLICACIÓN PRÁCTICA

SE

GU

ND

A Q

UIN

CE

NA

- M

AR

ZO

200

3

AC T U A L I D A D EM P R E S A R I A L | N° 35

AREA TRIBUTARIA I

IIIII-9

partir del 1 de febrero de 2003.Se ha observado que uno de las omisio-nes, es la de no consignar el número deconstancia de inscripción expedido porel Ministerio de Transporte y Comunica-ciones, situación originada por el retrasoen la entrega de dicho documento a cau-sa del incremento de las solicitudes deinscripción presentadas ante la autoridad

competente.Por tanto es conveniente prorrogar el pla-zo antes mencionado.

2. Prorroga del plazo previsto en laResolución Nº 028-2003/SUNAT

Se prorroga por sesenta (60) días calen-dario lo dispuesto por la Unica Disposi-ción Transitoria de la Resolución de

Superintendencia Nº 028-20031 SUNAT,plazo que se computará a partir del 2 deabril de 2003.Sin perjuicio de lo establecido en el artí-culo anterior, la SUNAT de acuerdo a lasfacultades que le otorgan las normas vi-gentes, continuará realizando las accio-nes de fiscalización que correspondan.

Resoluciones de observancia obligatoria expedidas por el Tribunal Fiscal

I. «Constituye acto reclamable, aquél que contiene un pronunciamiento sobre la pretensión del interesado».«No procede desconocer el acogimiento al beneficio establecido por el D. Leg. 885, por la sola presentaciónextemporánea del formulario 4888, debiendo, en todo caso, verificarse el cumplimiento de los demás requisitosprevistos en la citada Ley».

RESOLUCIÓN DEL TRIBUNAL FISCALNº 00539-4-2003

EXPEDIENTE Nº ::::: 4870-2001ASUNTO : Ley de Promoción del

Sector Agrario - DecretoLegislativo Nº 885

PUBLICACIÓN ::::: Lima, 30 de enero de 2003

2. Análisis del TribunalDe conformidad con el artículo 163º delTexto Unico Ordenado del Código Tri-butario, aprobado por Decreto Supre-mo Nº 135-99-EF, las resoluciones queresuelven solicitudes no contenciosas vin-culadas a la determinación de la obliga-ción tributaria serán apelables ante el Tri-bunal Fiscal, con excepción de las que re-suelven las solicitudes de devolución, lasmismas que son reclamables.En lo que se refiere a las esquelas emiti-das por la Administración con relación alacogimiento a la Ley de Promoción delSector Agrario, es susceptible de dos in-terpretaciones:(i) Una primera según la cual las resolu-

ciones formalmente emitidas, que re-suelvan las solicitudes a que se refie-re el primer párrafo del precitado artí-culo 163º, pueden ser apeladas anteel Tribunal Fiscal, no pudiendo serIo,las esquelas, memorándums, oficioso cualesquiera otro documento emi-tido por la Administración Tributaria,salvo que éstos reúnan los requisitosde una resolución, y;

(ii) Una segunda que considera que lasresoluciones formalmente emitidas,que resuelvan las solicitudes a que serefiere el primer párrafo del mencio-nado artículo 163º, pueden ser apela-das ante el Tribunal Fiscal, no pudien-do serIo, las esquelas, memorándums,oficios o cualesquiera otro documen-to emitido por la AdministraciónTributaria.

El primer criterio antes expuesto es el queha sido adoptado por el Tribunal median-te Acuerdo de Sala Plena Nº 2003-01 defecha 28 de enero de 2003, por los fun-damentos siguientes:«El articulo 163º del citado Código Tributa-rio señala que las resoluciones que resuel-van las solicitudes no contenciosas vincula-das a la determinación de la obligacióntributaria son apelables ante el Tribunal Fis-cal, con excepción de las que resuelvan lassolicitudes de devolución, las mismas queserán reclamables.Ahora bien, «resolución» según el apartado217.1 del artículo 217º de la Ley de Procedi-

1. Argumentos de las partes1.1. Argumentos del contribuyenteEl contribuyente sostiene que no presen-tó oportunamente su solicitud de acogi-miento a la Ley de Promoción del SectorAgrario- D.Leg 885- debido a que huboun retraso en la distribución de formula-rios de acogimiento por parte de la Ad-ministración, la cual a diferencia de añosanteriores en los que se produjo la mis-ma situación, no emitió norma algunaque evidenciara dicha deficiencia y esta-bleciera la prórroga del plazo previstooriginalmente.Asimismo, argumenta que, de no existirsustento legal que justifique la presenta-ción extemporánea del Formulario 4888,tal omisión sólo genera la aplicación deuna sanción por la infracción prevista enel numeral 2 del artículo 176º del TextoUnico Ordenado del Código Tributario,mas no justifica el desconocimiento delacogimiento a dicho beneficio pues lapresentación del formulario tenía efec-tos declarativos y no constitutivos de de-rechos, de conformidad con el artículo 2ºdel Decreto Legislativo Nº 885 y en todocaso para denegar el acceso a dicho be-neficio la Administración debió emitir unaresolución debidamente fundamentaday no una esquela.1.2. Actuación de la AdministraciónLa Administración, mediante la EsquelaNº 553- 2001/IA0310 denegó el acogi-miento del recurrente a la Ley de Promo-ción del Sector Agrario, Decreto Legislati-vo Nº 885, iniciado mediante ExpedienteNº 019224 de fecha 19 de abril de 2001,por haber presentado la Declaración Jura-da de Acogimiento fuera del plazo estable-cido por la Resolución de SuperintendenciaNº 024-98/SUNAT.

miento Administrativo General - Ley Nº 27444,es aquella que «... estimará en todo o enparte o desestimará las pretensiones formu-ladas en el mismo o declarará su inadmisión»1.De forma tal que, cuando el artículo 163º delCódigo Tributario se refiere a resolución, lohace respecto de aquel acto administrativoque consta en un documento que se pronunciasobre tales pretensiones o la inadmisibilidad.Sin embargo, teniendo en cuenta que ladenominación no constituye un requisi-to de validez de las resoluciones con lasque se debe resolver las solicitudes nocontenciosas vinculadas a la determina-ción de la obligación tributaria, aún cuan-do se utilice un documento con una de-nominación distinta pero que contienetodos los requisitos de una resolución,debe ser tramitado como tal.»En tal consideración, siendo que la es-quela materia de autos reúne los requisi-tos de una resolución -toda vez que setrata de un acto a través del cual la Admi-nistración otorga respuesta a una solici-tud no contenciosa, resultando indubi-table su contenido (pronunciamientodefinitivo sobre la procedencia de la soli-citud) -procede emitir pronunciamientorespecto de la apelación interpuesta.Este criterio modifica el establecido poreste Tribunal mediante Resolución N°2885-3-2002 de fecha 30 de mayo de2002, por lo que estando a lo normadoen el artículo 154° del precitado TextoUnico Ordenado del Código Tributario,corresponde que se emita una resolucióncon carácter de observancia obligatoria:«Las resoluciones formalmente emitidas,que resuelvan las solicitudes a que se refiereel primer párrafo del artículo 163º del TextoUnico Ordenado del Código Tributario, apro-bado por Decreto Supremo Nº 135-99-EF,pueden ser apeladas ante el Tribunal Fiscal,no pudiendo serlo, las esquelas, memorándums,oficios o cualesquiera otro documento emi-tido por la Administración Tributaria, salvoque éstos reúnan los requisitos de una reso-lución».El criterio recogido en el Acuerdo de SalaPlena N° 2003-01 de 28 de enero de2003 antes citado, tiene caráctervinculante para todos los vocales de este

SE

GU

ND

A Q

UIN

CE

NA

- M

AR

ZO

200

3

IN S T I T U T O D E IN V E S T I G A C I Ó N EL PA C Í F I C O

BMW 3231 Sedán Mec A4 Gerente General Mas de 2,000 cc siHonda Accord EX Mec. 4p. A4 Gerente Financiero Mas de 2,000 cc siNissan sentra V16 Mec A3 Cobranza de 1,501 a 2,000 cc siNissan sentra E16 A3 Cobranza de 1,501 a 2,000 cc siFiat Uno 60 A2 Supervisión de 1,051 a 1,500 cc siHyundai Accent Verna GL A2 Ventas de 1,051 a 1,500 cc siHyundai Excel 3p A2 Ventas de 1,051 a 1,500 cc siHyundai Excel 3p A2 Ventas de 1,051 a 1,500 cc siHyundai Excel 3p A2 Ventas de 1,051 a 1,500 cc siFiat Uno 60 A2 Ventas de 1,051 a 1,500 cc siFiat Uno 60 A2 Ventas de 1,051 a 1,500 cc siFiat Uno 60 A2 Ventas de 1,051 a 1,500 cc siDaewoo Matiz A1 Mensajería Menos de 1,051 cc noDaihatsu Mira A1 Supervisión Menos de 1,051 cc no

Actividades no consideradas comogeneradoras de renta.No se considera como actividades propiasdel giro del negocio o empresa las de di-rección, representación y administración.

Empresas cuya actividad se consideraindispensable en la generación dela rentaSe considera que una empresa se encuen-tra en situación similar a la de una em-presa de servicio de taxi, transporte turís-tico, arrendamiento o cualquier otra for-ma de cesión de uso de automóviles silos vehículos automotores resultan estric-tamente indispensable para la obtenciónde la renta y se aplican en forma perma-nente al desarrollo de las actividades pro-pias del giro del negocio o empresa.

Sobre la aplicación de la tablaTratándose de vehículos automotores delas categoría A2, A3 y A4 asignados a acti-vidades de dirección, representación y ad-ministración de la empresa, la deducciónprocederá únicamente en relación con elnúmero de vehículos automotores quesurja por aplicación de la siguiente tabla:

Ingresos Número deNetos Anuales UIT En soles Vehículos

Hasta 3,200 9,920,000 1Hasta 16,100 49,910,000 2Hasta 24,200 75,020,000 3Hasta 32,300 100,130,000 4Más de 32,300 100,130,000 5

Nota. Para la determinación de los soles, se ha toma-do la UIT vigente de S/. 3,100.00.

A fin de aplicar la tabla precedente, seconsiderará:• La UIT correspondiente al ejercicio

gravable anterior.

Tribunal, conforme con lo establecido porel Acuerdo de Sala Plena Nº 2002- 10 defecha 17 de setiembre de 2002;

3. Sobre el acogimiento a los Be-neficios del Decreto LegislativoNº 885

Mediante el Decreto Legislativo N° 885,Ley de Promoción del Sector Agrario, seestableció un conjunto de beneficios tri-butarios para aquellos contribuyentes quedesarrollaran cultivos y/o crianzas, conexcepción de la avicultura, la agroindustriay la industria forestal;El Reglamento de la Ley de Promoción delSector Agrario, aprobado por DecretoSupremo N° 002-98-AG, dispuso que paraacogerse a los beneficios establecidos enla Ley, los beneficiarios debían entregar alaSUNAT una declaración jurada en la for-ma, oportunidades, plazos y condicionesque estableciera la Administración.Mediante Resolución de SuperintendenciaN° 024-98/SUNAT se aprobó el Formula-

rio 4888 para el acogimiento a los benefi-cios del Decreto Legislativo N° 885, y seseñaló que dicho formulario debía pre-sentarse hasta el 31 de enero de cada ejer-cicio gravable, durante el período de vigen-cia del beneficio, en la Intendencia u Ofici-na Zonal que corresponda al contribuyen-te de acuerdo con su domicilio fiscalEn el caso de autos, mediante Formulario4888 -Expediente N° 019224 (fs. 5) pre-sentado el 19 de abril de 2001 el recu-rrente solicitó su acogimiento al DecretoLegislativo Nº 885.Con fecha 17 de setiembre de 2001, laAdministración Tributaria emitió la Reso-lución N° 553-2001/ IA0310, en la queseñala que la declaración jurada de aco-gimiento a la Ley de Promoción al SectorAgrario (Expediente N° 019224 del 19de abril de 2001) no surtió efectos porhaber sido presentada con posterioridadal 31 de enero de 2001.Conforme al criterio de este Tribunal es-

tablecido en la Resolución Nº 505-4-2001de fecha 20 de abril de 2001, la presenta-ción extemporánea de la aludida declara-ción no supone la denegatoria de la solici-tud, siendo en este caso únicamente apli-cable la multa correspondiente, resultan-do necesario que la Administración evalúesi el recurrente cumple con los requisitosestablecidos por el Decreto Legislativo N°885, a efecto de establecer si está com-prendido en los alcances del mismo.En tal sentido, siendo que en el presentecaso la Administración Tributaria denegóel acogimiento a la Ley de Promoción alSector Agrario - Decreto Legislativo Nº 885,en base a la presentación extemporáneade la declaración jurada de acogimiento,sin evaluar el cumplimiento de los requisi-tos establecidos en la norma citada, pro-cede declarar la nulidad e insubsis-tencia de la apelada, a efecto que laAdministración emita un nuevo pro-nunciamiento sobre el particular.

Límites de Gastos en Vehículos de las categorías A2, A3 y A4C.P.C. José Luis García Quispe / Miembro del Staff Técnico Interno de la Revista Actualidad Empresarial

I. IntroducciónDentro de las incorporaciones al Regla-mento del Impuesto a la Renta conteni-das en el Decreto Supremo Nº 017-2003-EF publicado el 13 de febrero del presen-te año, y de aplicación para el ejercicio2003, y en lo sucesivo, está lo referente alos gastos ocasionados por los vehículosque estuvieran asignados a actividadesde dirección, representación y adminis-tración, que la Ley, considera como activi-dad no propia del giro del negocio.Hasta antes de la dación de la norma con-tenida en el Decreto supremo Nº 017-2003-EF, esta actividad se hacía menciónen el artículo 37º inciso w) del TUO delImpuesto a la Renta, sin la reglamenta-ción correspondiente, por lo que la apli-cación de los gastos relacionados a vehí-culos asignados a actividades materia dela presente reglamentación, podía consi-derarse como gasto.La norma en mención contiene la tabladonde el contribuyente tendrá que ubi-

carse de acuerdo a los ingresos netos ob-tenidos en el ejercicio anterior, para de-terminar el número de vehículos que po-drá asignar y utilizar los gastos que ellaincurra, asimismo, tendrá que determi-nar en forma proporcional el porcentajecorrespondiente al número de vehículosque tuviese la empresa (de las categoríasA2, A3 y A4) donde el gasto no podráexceder a dicha proporción.Categoría del Vehículo ComprendidoPara la presente norma, los vehículosmateria de la reglamentación es:

Categoría A2 de 1,051 a 1,500 ccCategoría A3 de 1,501 a 2,000 ccCategoría A4 Mas de 2,000 cc

(Según Resolución Ministerial Nº 011-2003-EF/15 del17/01/2003, se publica las tablas de valores por mar-cas y modelos de vehículos).

Por ejemplo, la presente es una relaciónde vehículos que posee una empresa y sedesea saber cuales son materia de la pre-sente norma:

ACTUALIDAD Y APLICACIÓN PRÁCTICA

SE

GU

ND

A Q

UIN

CE

NA

- M

AR

ZO

200

3

AC T U A L I D A D EM P R E S A R I A L | N° 35

AREA TRIBUTARIA I

IIIII-11

Con respecto a los Ingresos Netos Anua-les se tiene el siguiente dato:

Cuadro de Ingresos Netos del Ejercicio 2002

Ingresos por Ventas 10,254,856Ingresos Diversos 45,862

Total Ingresos Netos 10,300,718

Por el monto determinado, la empresapuede considerar hasta dos (2) vehícu-los (Hasta 16,100 UIT, el número de vehí-culos permitidos es 2) cuyos gasto serándeducibles, pero antes deberá efectuar-se el siguiente cuadro:

Vehículo Marca/ Núm. Prorra- Modelo Categ. de Veh. teo

Por lo tanto, según lo estipula la norma,el gasto aceptado por el vehículo BMWasignado al gerente es la siguiente:

Total Gasto de los vehículos 200,136

Vehículo BMW asignado a gerencia 45,012Gasto del ejercicio 2003 14% deltotal del gasto de vehículos -28,019

Importe del gasto a reparar 16,993

• Los ingresos netos anuales deven-gados en el ejercicio gravable ante-rior, con exclusión de los ingresosnetos provenientes de la enajenaciónde bienes del activo fijo y de la reali-zación de operaciones que no seanhabitualmente realizadas en cumpli-miento del giro del negocio.

Identificación de los VehículosLos contribuyentes deberán identificar a losvehículos automotores que componen di-cho número en la forma y condiciones queestablezca la SUNAT, en la oportunidad fi-jada para la presentación de la declaraciónjurada relativa al primer ejercicio gravable alque resulte aplicable la identificación.La determinación del número de vehícu-los automotores que autoriza la deduc-ción y su identificación producirán efectosdurante cuatro ejercicios gravables. Unavez transcurrido ese período, se deberáefectuar una nueva determinación e iden-tificación que abarcará igual lapso, to-mando en cuenta los ingresos netosdevengados en el último ejercicio gra-vable comprendido en el período prece-dente e incluyendo en la identificación alos vehículos considerados en el anteriorperíodo cuya depreciación se encontraraen curso.Entendemos que en la próxima declara-ción Jurada, el PDT incluirá un espaciocomo información complementaria paradetallar el tema de los vehículos.

Consideraciones relativas al destinodel bienCuando durante el transcurso de los pe-ríodos a que se refiere el párrafo anterior,alguno de los vehículos automotoresidentificados dejara de ser depreciable,se produjera su enajenación o vencierasu contrato de alquiler, dicho vehículoautomotor podrá ser sustituido por otro,en cuyo caso la sustitución deberá comu-nicarse al presentar la declaración juradacorrespondiente al ejercicio gravable enel que se produjeron los hechos que ladeterminaron. En este supuesto, el vehí-culo automotor incorporado deberá in-cluirse obligatoriamente en la identifica-ción relativa al período siguiente:

Empresas que inicien actividades enel transcurso del períodoLas empresas que inicien actividades ycuyo ejercicio de iniciación tenga unaduración inferior a un año estableceránel número de vehículos automotores queacuerdan derecho a deducción, conside-rando como ingresos netos anuales elmonto que surja de multiplicar por doceel promedio de ingresos mensuales ob-tenidos en el ejercicio de iniciación. Estadeterminación podrá ser modificada to-mando en cuenta los ingresos netos co-rrespondientes al ejercicio gravable inme-diato siguiente al de iniciación.Entendemos que el párrafo anterior tam-bién es aplicable para aquellas empre-

sas que hayan suspendido sus activida-des y reinicien, toda vez que esta normano lo prevé.

Etapa Pre-OperativaEl procedimiento que se aplica en la eta-pa pre operativa es la misma que lo dis-puesto en el párrafo anterior.

Ejemplo. Tenemos que una empresa aempezado sus actividades en el mes deabril del 2003 y necesita establecer elnúmero de vehículos con derecho a de-ducción, toda vez que esta empresa tie-ne varios vehículos de las categorías enmención asignados a actividades de di-rección.

Mes del 2003 Ingreso S/.

Abril 125,000Mayo 115,500Junio 118,300Julio 140,500Agosto 180,200Setiembre 125,420Octubre 148,620Noviembre 134,200Diciembre 131,200

Total 1,218,940

Determinación del ingreso anual

1,218,940——————— = 152,368 x 12 = 1,828,416 8

En este caso, la empresa deducirá sola-mente un vehículo, toda vez que sus in-gresos son menores a S/. 9,920,000.

Límites de los gastos deducibles conrelación al total de vehículosEn ningún caso la deducción por gastospor cualquier forma de cesión en uso y/ofuncionamiento de los vehículos automo-tores de las categorías A2, A3 y A4 asig-nados a actividades de dirección, repre-sentación y administración podrá supe-rar el monto que resulte de aplicar al to-tal de gastos realizados por dichos con-ceptos el porcentaje que se obtenga derelacionar el número de vehículos auto-motores de las categorías A2, A3 y A4que, según la tabla, acuerden derecho adeducción con el número total de vehí-culos de propiedad y/o en posesión de laempresa.Ejemplo. Se tiene el siguiente listado devehículos que corresponden a una em-presa:

La empresa AMGA S.A.A. Tiene como girola producción y distribución de produc-tos farmacéuticos, además de equiposmédicos al sector salud a nivel nacional.Al cierre del ejercicio 2003 presenta elsiguiente Estado de Ganancias y Pérdi-das:

AMGA S.A.A.ESTADO DE GANANCIAS Y PÉRDIDAS

Al 31 de Diciembre del 2003(expresado en nuevos soles)

Ventas 439,187,253Costo de Ventas -376,407,280

——————Utilidad Bruta 62,779,973Gastos de OperaciónGastos de Administración -39,190,733Gastos de Ventas -19,233,655

——————Resultado de Operación 4,355,585Otros Ingresos y GastosIngresos Diversos 14,903,607Ingresos Excepcionales 213,629Gastos Excepcionales -167,059Gastos Financieros -9,855,944

——————Resultado antes de Particip. 9,449,818e impuestos ——————

Los ingresos Netos del período anteriores la siguiente:

CASO PRACTICO

SE

GU

ND

A Q

UIN

CE

NA

- M

AR

ZO

200

3

IN S T I T U T O D E IN V E S T I G A C I Ó N EL PA C Í F I C O

I

IIIII-12

CUADRO DE GASTOS DE VEHICULOS UTILIZADOS EN LA EMPRESA

Total 22 100% 57,690 7,350 9,240 5,769 95,060 3,218 178,327

Los gastos contenidos en el cuadro fueroncontabilizados de la siguiente manera:

——————— x ——————— DEBE HABER63 SERVICIOS PRESTADOS

POR TERCEROS 113,287630 Transportes y

Almacen.6302 Combustibles 95,060634 Manten. y Repar.

de Vehículos6343 Autom. y Camion. 5,769635 Alquileres6353 Autom. y Camion. 9,240639 Otros Servicios

6393 Autom. y Camion. 3,21840 TRIBUTOS POR PAGAR 20,392

401 Gobierno Central 4011 I.G.V. 42 PROVEEDORES 133,679 421 Facturas Por Pagar X/X Por los gastos de los vehículos

en el ejercicio 2003 ——————— x ——————— 94 GASTOS DE

ADMINISTRACIÓN 75,90295 GASTOS DE VENTAS 37,38579 CARGAS IMPUTABLES A

CUENTAS DE COSTOS 113,287X/X Por el destino de los gastos

——————— x ——————— 65 CARGAS DIVERSAS

DE GESTION 7,350651 Seguros

6513 Automóviles yCamionetas

40 TRIBUTOS POR PAGAR 1,323401 Gobierno

Central 4011 I.G.V. 42 PROVEEDORES 8,673 421 Facturas por Pagar X/X Por los gastos en seguros

de los vehículos en elejercicio 2003

——————— x ——————— 94 GASTOS DE

ADMINISTRACIÓN 4,92595 GASTOS DE VENTAS 2,42679 CARGAS IMPUTABLES A

CUENTAS DE COSTOS 7,350X/X Por el destino de los gastos ——————— x ———————68 PROVISIÓN DEL

EJERCICIO 57,690 681 Deprec. de Inmuebles

Máquinas y Equipos 6813 Deprec. de Unidades

de Transporte39 DEPRECIACION Y AMORTIZ.

ACUMULADA 57,690

Cuadro de Ingresos Netos del Ejercicio 2002

Ingresos por Ventas 355,692,104Ingresos Diversos 11,155,003

Total Ingresos Netos 366,847,107

En aplicación de la presente norma, ma-teria de nuestro análisis, se desea deter-minar la base imponible para la determi-nación del Impuesto a la Renta, toda vez

que dentro de la totalidad de vehículosque posee la empresa se tiene varios queestán dentro de la categoría A2, A3 y A4,y algunos están asignados a actividadesde dirección, representación y adminis-tración.Para tal efecto, se ha elaborado el siguien-te análisis de los gastos incurridos porlos vehículos en mención:

393 Deprec. de InmueblesMáquinas y Equipos

3933 Unidades de Transporte X/X Por la provisión de la deprec.

de vehículo en el presenteejercicio 2003

——————— x ———————94 GASTOS DE

ADMINISTRACIÓN 38,65295 GASTOS DE VENTAS 19,03879 CARGAS IMPUTABLES A

CUENTAS DE COSTOS 57,690X/X Por el destino de los gastos ——————— x ———————Del cuadro de gastos de los vehículos, yde acuerdo al nivel de Ingresos NetosAnuales en el período anterior, la empre-sa AMGA S.A.A. podrá considerar hastacinco (5) vehículos.Seguidamente, se deberá determinar eltope del gasto máximo con relación altotal de los gastos vehiculares de las cate-gorías A2, A3 y A4.El número de cinco vehículos representael 25% del total de los vehículos que po-see la empresa de las categorías en men-ción, por lo tanto efectuamos el siguien-te cálculo:

DETERMINACION DEL IMPORTE A REPARAR

Total Gasto de los vehículos 178,327Vehículo asignados Total gasto de los 5 vehículos 49,14025% del total del gasto de vehículos -44,582

Importe materia de reparo 4,558

Para determinar el Impuesto a la Rentadel Ejercicio 2003, será de la siguientemanera:

AMGA S.A.A.Estado de Ganancias y Pérdidas

al 31 de Diciembre del 2003(expresado en nuevos soles)

Ventas 439,187,253Costo de Ventas -376,407,280——————Utilidad Bruta 62,779,973Gastos de OperaciónGastos de Administración -39,190,733Gastos de Ventas -19,233,655——————Resultado de Operación 4,355,585Otros Ingresos y Gastos Ingresos Diversos 14,903,607Ingresos Excepcionales 213,629Gastos Excepcionales -167,059Gastos Financieros -9,855,944——————Resultado antes de Particip. 9,449,818e impuestos ——————

Determinación del Impuesto a la Renta

Resultado Antes de Impuestos 9,449,818(+) AdicionesGastos Excepcionales 167,059Exceso gastos (vehículos) 4,558(-) AdicionesIngresos Excepcionales -213,629Utilidad Tributaria 9’407,806Impuesto a la renta (27%) -2,540,108

Utilidad del Ejercicio 6’867,698

Area Asignado Cate-goría

Núm. deVehíc.

Prorra-teo %

Depre-ciación Seguro Alquiler Manteni-

mientoCom-

bustible Otros TotalGastos

ACTUALIDAD Y APLICACIÓN PRÁCTICA

SE

GU

ND

A Q

UIN

CE

NA

- M

AR

ZO

200

3

AC T U A L I D A D EM P R E S A R I A L | N° 35

AREA TRIBUTARIA I

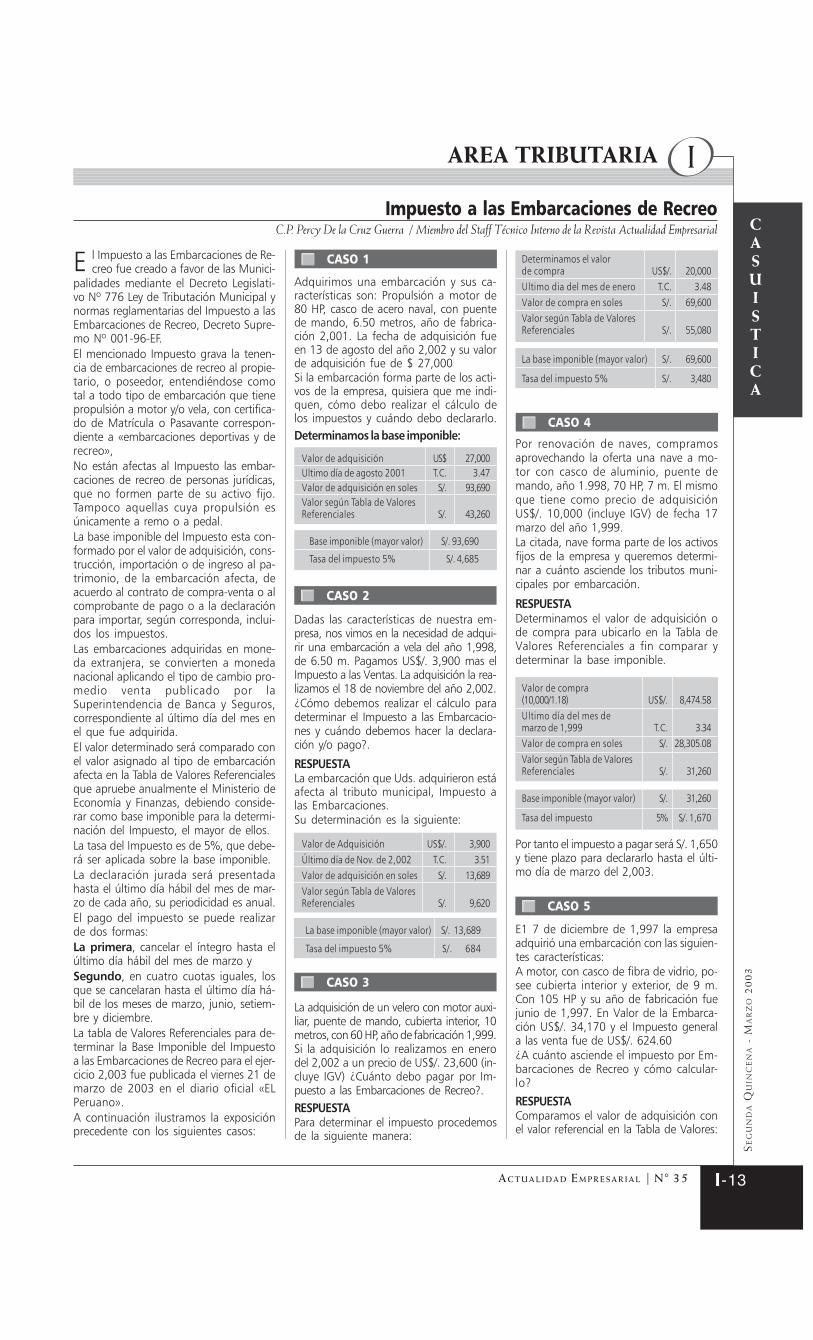

CASO 3

CASO 4

IIIII-13

CASUISTICA

C.P. Percy De la Cruz Guerra / Miembro del Staff Técnico Interno de la Revista Actualidad EmpresarialImpuesto a las Embarcaciones de Recreo