50

ARRENDAMIENTO ARRENDAMIENTO FINANCIERO. FINANCIERO. LA NIC 17 LA NIC 17 Y SU Y SU IMPLICANCIA IMPLICANCIA TRIBUTARIA TRIBUTARIA

| Date post: | 29-Nov-2015 |

| Category: |

Documents |

| Upload: | jesus-lopez-villanueva |

| View: | 51 times |

| Download: | 1 times |

ARRENDAMIENTO ARRENDAMIENTO FINANCIERO. FINANCIERO.

LA NIC 17LA NIC 17 Y SU Y SU IMPLICANCIA IMPLICANCIA TRIBUTARIATRIBUTARIA

¿Cómo se define el Arrendamiento

financiero?

¿Cómo se define el Arrendamiento

financiero?

Def

inic

ion

es

LegalmenteLegalmente

Considerase Arrendamiento Financiero, el contrato mercantil que tiene por objeto la locación de bienes muebles o inmuebles por una empresa locadora para el uso del arrendatario, mediante pago de cuotas periódicas y con opción a favor de la arrendataria de comprar dichos bienes por un valor pactado.

(Artículo 1º del D.Leg. 299)

Arr

end

amie

nto

Fin

anci

ero

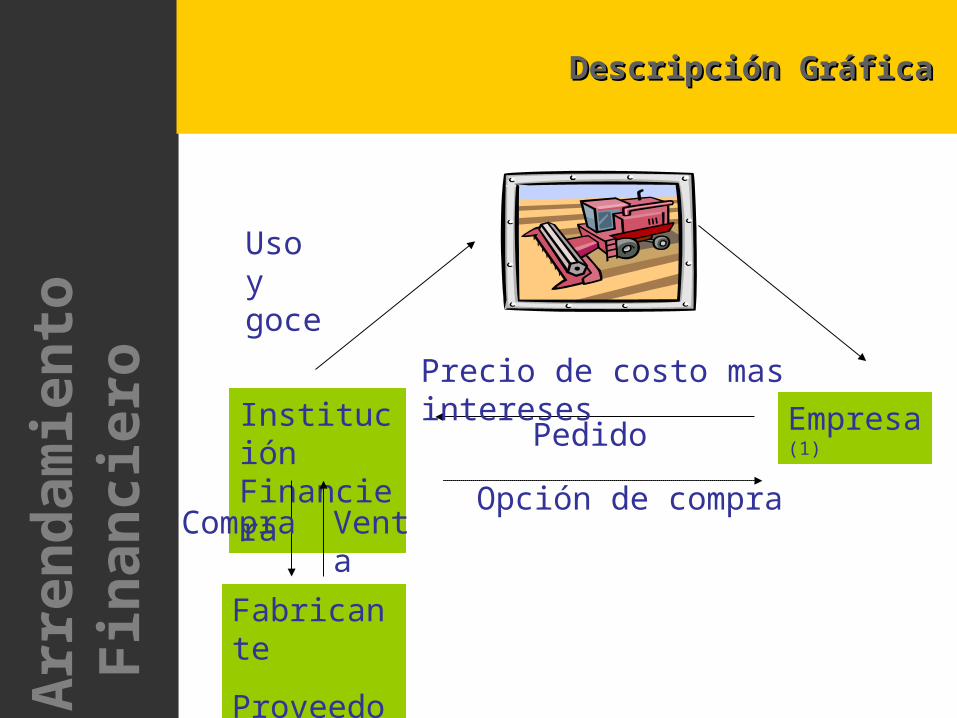

Institución Financiera

Uso y goce

Empresa (1)

Fabricante

Proveedor

Pedido

Compra Venta

Precio de costo mas intereses

Opción de compra

Descripción GráficaDescripción GráficaA

rren

dam

ien

to F

inan

cier

o

DoctrinariamenteDoctrinariamente

“ Conforme lo destaca Hernando Montoya Alberti, Eduardo Villegas y Eduardo Barreira Delfino:

Describen el contrato de leasing como una típica operación de financiamiento de mediano y largo plazo que se materializa entre una entidad financiera autorizada y una empresa comercial, industria o de servicios interesada en incorporar, renovar o modernizar sus equipos productivos e instalaciones, en pro de la obtención de mejores niveles de eficiencia y complejidad.”

Arr

end

amie

nto

Fin

anci

ero

ContablementeContablemente

Arrendamiento es un convenio mediante el cual el arrendador transfiere al arrendatario, a cambio de un pago o una serie de pagos, el derecho de usar un activo durante un plazo convenido.

Arr

end

amie

nto

Fin

anci

ero

ContablementeContablemente

Arrendamiento Financiero es un tipo de arrendamiento en el que se transfieren sustancialmente todos los riesgos y ventajas inherentes a la propiedad del activo. La propiedad del mismo, en su caso, puede o no ser transferida.

Arr

end

amie

nto

Fin

anci

ero

¿En qué consiste el Arrendamiento ¿En qué consiste el Arrendamiento

Operativo?Operativo?

Es cualquier acuerdo de arrendamiento distinto al arrendamiento financiero.

Def

inic

ion

es

¿De qué depende que un arrendamiento ¿De qué depende que un arrendamiento

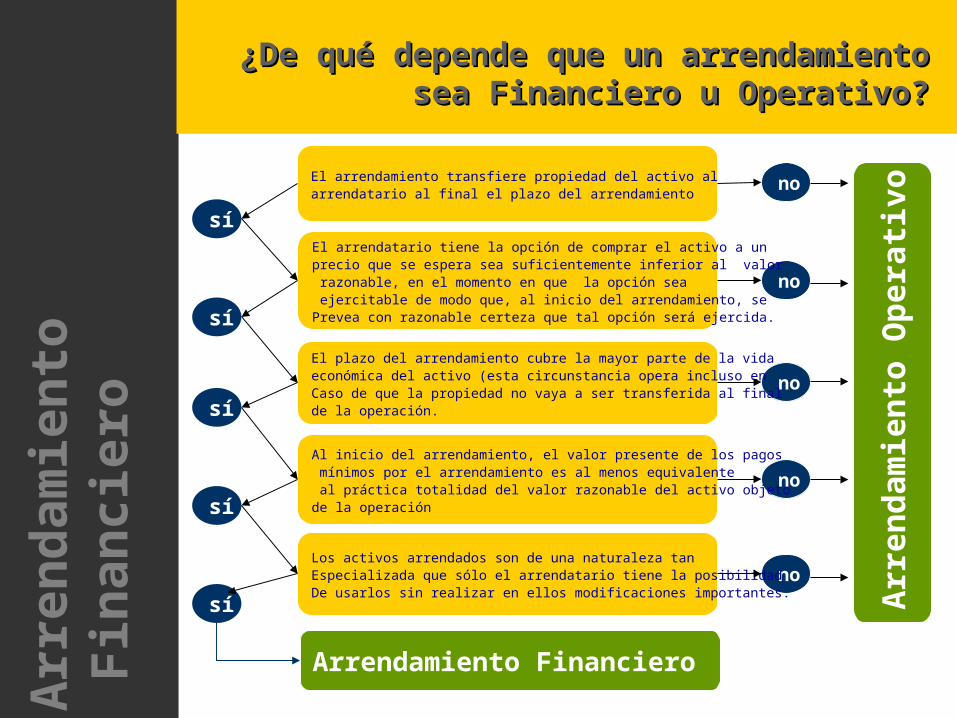

sea Financiero u Operativo?sea Financiero u Operativo?

El arrendamiento transfiere propiedad del activo al arrendatario al final el plazo del arrendamiento

sí

no

no

sí

sí

no

no

no

sí

Arrendamiento Financiero

Arr

end

amie

nto

Op

erat

ivo

El arrendatario tiene la opción de comprar el activo a un precio que se espera sea suficientemente inferior al valor razonable, en el momento en que la opción sea ejercitable de modo que, al inicio del arrendamiento, sePrevea con razonable certeza que tal opción será ejercida.

El plazo del arrendamiento cubre la mayor parte de la vidaeconómica del activo (esta circunstancia opera incluso enCaso de que la propiedad no vaya a ser transferida al finalde la operación.

Al inicio del arrendamiento, el valor presente de los pagos mínimos por el arrendamiento es al menos equivalente al práctica totalidad del valor razonable del activo objetode la operación

Los activos arrendados son de una naturaleza tan Especializada que sólo el arrendatario tiene la posibilidadDe usarlos sin realizar en ellos modificaciones importantes.

sí

Arr

end

amie

nto

Fin

anci

ero

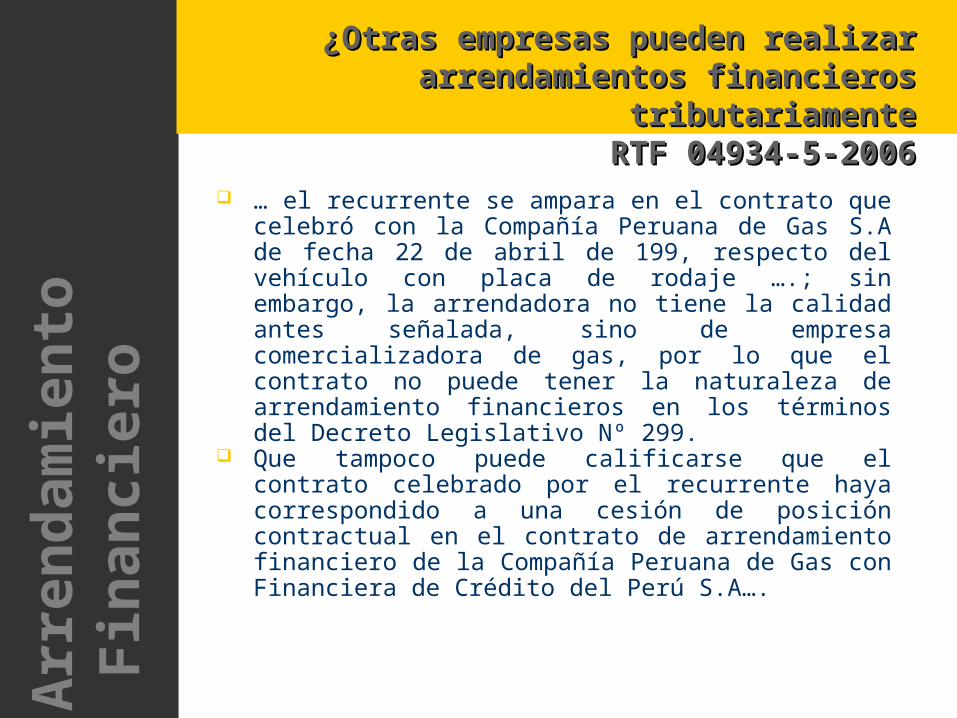

¿Otras empresas pueden realizar ¿Otras empresas pueden realizar arrendamientos financieros arrendamientos financieros

tributariamentetributariamenteRTF 04934-RTF 04934-5-20065-2006

… el recurrente se ampara en el contrato que celebró con la Compañía Peruana de Gas S.A de fecha 22 de abril de 199, respecto del vehículo con placa de rodaje ….; sin embargo, la arrendadora no tiene la calidad antes señalada, sino de empresa comercializadora de gas, por lo que el contrato no puede tener la naturaleza de arrendamiento financieros en los términos del Decreto Legislativo Nº 299.

Que tampoco puede calificarse que el contrato celebrado por el recurrente haya correspondido a una cesión de posición contractual en el contrato de arrendamiento financiero de la Compañía Peruana de Gas con Financiera de Crédito del Perú S.A….

Arr

end

amie

nto

Fin

anci

ero

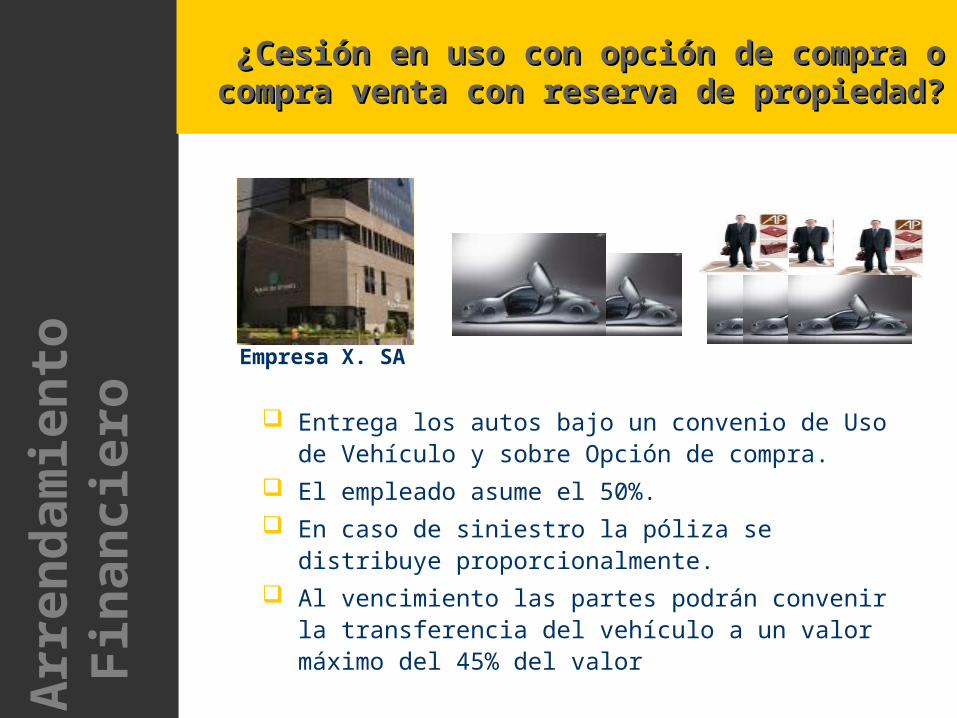

¿Cesión en uso con opción de compra o¿Cesión en uso con opción de compra o

compra venta con reserva de propiedad? compra venta con reserva de propiedad?

Entrega los autos bajo un convenio de Uso de Vehículo y sobre Opción de compra.

El empleado asume el 50%. En caso de siniestro la póliza se

distribuye proporcionalmente. Al vencimiento las partes podrán convenir

la transferencia del vehículo a un valor máximo del 45% del valor

Empresa X. SA

Arr

end

amie

nto

Fin

anci

ero

¿Arrendamiento financiero

o compra-venta?

¿Arrendamiento financiero

o compra-venta?

Def

inic

ion

es

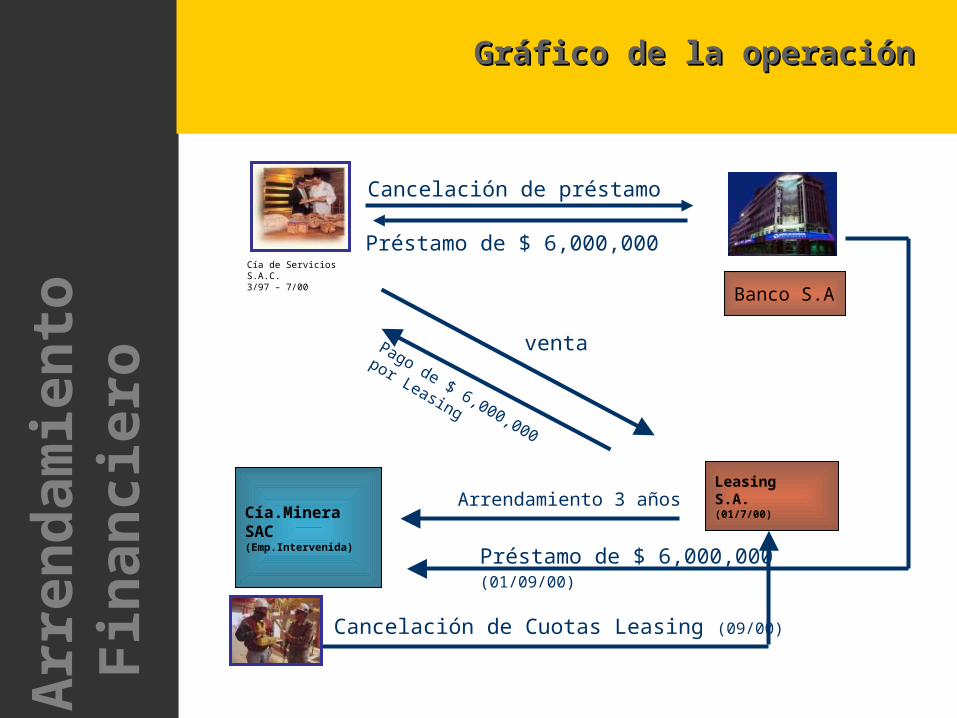

Gráfico de la operaciónGráfico de la operación

Préstamo de $ 6,000,000(01/09/00)

Arrendamiento 3 añosCía.Minera SAC(Emp.Intervenida)

LeasingS.A.(01/7/00)

Préstamo de $ 6,000,000

ventaPago de $ 6,000,000

por Leasing

Cancelación de préstamo

Banco S.A

Cía de ServiciosS.A.C.3/97 – 7/00

Cancelación de Cuotas Leasing (09/00)

Arr

end

amie

nto

Fin

anci

ero

Gráfico de la operaciónGráfico de la operación

Préstamo de $ 6,000,000

venta

Pago de $ 6,000,000

Era una operación de compra venta, en donde el Banco pasa a financiar a la subsidiaria.

Banco S.ACía de ServiciosS.A.C.NIC 16

Cía.Minera SAC.(Emp.Intervenida)

Arr

end

amie

nto

Fin

anci

ero

Análisis de la operaciónAnálisis de la operación

El análisis se realiza en virtud de la Norma VIII.

Se trata de una simulación con la que se aparenta celebrar un Arrendamiento Financiero cuando no existe realmente voluntad para celebrarlo.

Arr

end

amie

nto

Fin

anci

ero

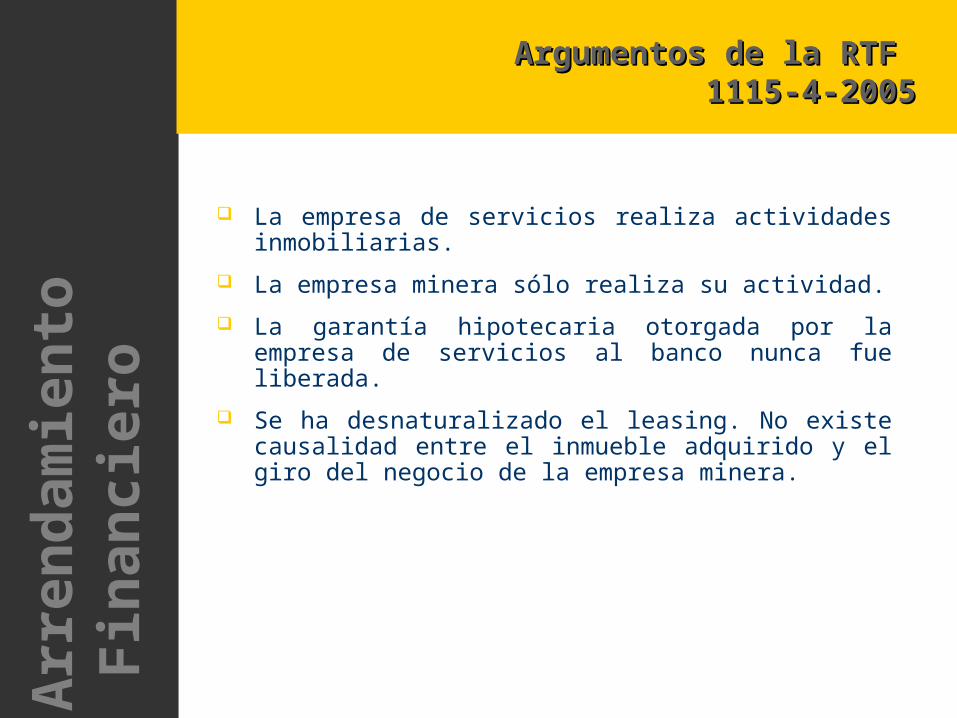

Argumentos de la RTF Argumentos de la RTF

1115-4-20051115-4-2005

La empresa de servicios realiza actividades inmobiliarias.

La empresa minera sólo realiza su actividad.

La garantía hipotecaria otorgada por la empresa de servicios al banco nunca fue liberada.

Se ha desnaturalizado el leasing. No existe causalidad entre el inmueble adquirido y el giro del negocio de la empresa minera.

Arr

end

amie

nto

Fin

anci

ero

¿Tratamiento ¿Tratamiento contable del contable del arrendamiento arrendamiento financiero?financiero?

Lea

sin

g F

inan

cier

o

En los EEFF de los ArrendatariosEn los EEFF de los Arrendatarios

Al comienzo del plazo del arrendamiento financiero, éste se reconocerá, en el balance del arrendatario, registrando un activo y un pasivo por el mismo importe, igual al valor razonable del bien arrendado, o bien al valor presente de los pagos mínimos por el arrendamiento , si éste fuera menor, determinados al inicio del arrendamiento.

Párrafo 20 de la Nic 17

Co

nta

bili

zaci

ón

y

Cál

culo

Algunos detalles...Algunos detalles...

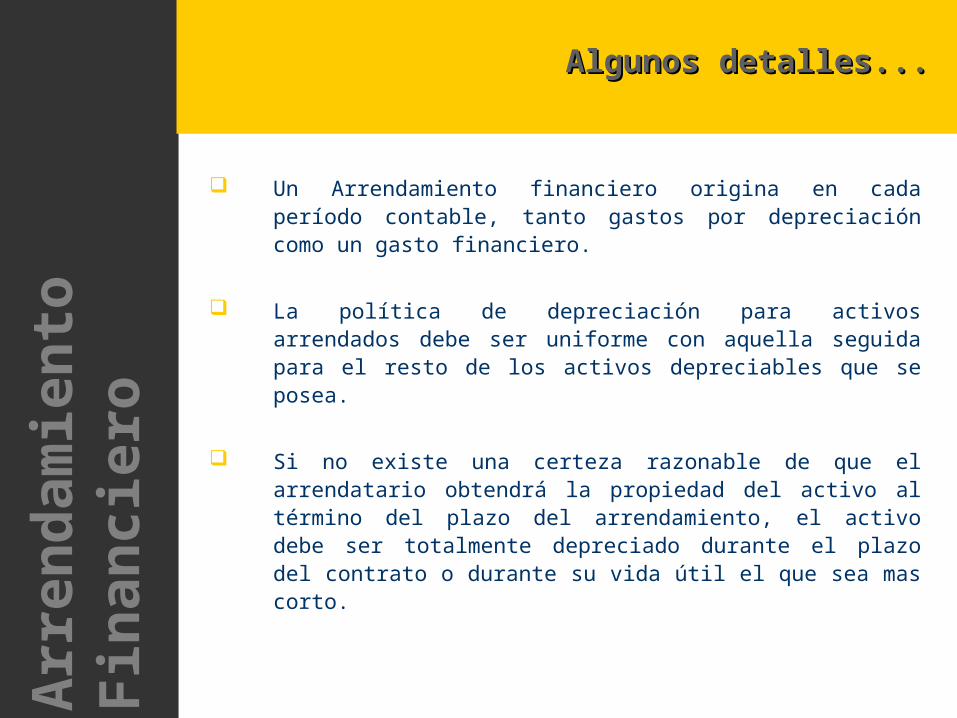

Un Arrendamiento financiero origina en cada período contable, tanto gastos por depreciación como un gasto financiero.

La política de depreciación para activos arrendados debe ser uniforme con aquella seguida para el resto de los activos depreciables que se posea.

Si no existe una certeza razonable de que el arrendatario obtendrá la propiedad del activo al término del plazo del arrendamiento, el activo debe ser totalmente depreciado durante el plazo del contrato o durante su vida útil el que sea mas corto.

Arr

end

amie

nto

Fin

anci

ero

En los EEFF de los ArrendadoresEn los EEFF de los Arrendadores

Los arrendadores reconocerán en su balance los activos que mantengan en

arrendamiento financieros y los presentarán como una partida por cobrar, por un importe igual al de la inversión

neta en el arrendamiento

Co

nta

bili

zaci

ón

y

Cál

culo

Inversión bruta en el arrendamiento Inversión bruta en el arrendamiento

Para el arrendador, es la suma de los pagos mínimos

de arrendamiento correspondiente a un contrato de

arrendamiento financiero, más cualquier valorresidual no garantizado acumulable a favor de

mismo.

Def

inic

ion

es

Inversión neta en el arrendamiento Inversión neta en el arrendamiento

Es la inversión bruta en el arrendamiento menos el ingreso

financiero no devengado .

Def

inic

ion

es

Ingreso financiero no devengadoIngreso financiero no devengado

Es la diferencia entre:

El valor actual de los montos mencionados en

el párrafo anterior,descontados con la tasade interés implícita en el

arrendamiento.

La suma de los pagosmínimos de arrendamiento,correspondientes a unarrendamiento financiero,para el arrendador, máscualquier valor residual nogarantizado acumulable a favor del mismo; y

Def

inic

ion

es

¿Tratamiento ¿Tratamiento contable del contable del arrendamiento arrendamiento

operativo?operativo?

Lea

sin

g F

inan

cier

o

En los EEFF de los ArrendatariosEn los EEFF de los Arrendatarios

Las cuotas derivadas de los arrendamientos operativos se reconocerán como gasto de forma lineal, durante el transcurso del plazo del

arrendamiento, salvo que resulte más representativa otra base sistemática de reparto por reflejar más adecuadamente el patrón temporal de los beneficios del

arrendamiento para el usuario.

Co

nta

bili

zaci

ón

y

Cál

culo

En los EEFF de los ArrendadoresEn los EEFF de los Arrendadores

Los arrendadores presentarán en su balance, los activos dedicados a arrendamientos operativos de acuerdo con la naturaleza de tales bienes.

Los ingresos procedentes de los arrendamientos operativos se reconocerán como ingresos de forma lineal a lo largo del plazo de arrendamiento, salvo que resulte más representativa otra base sistemática de reparto, por reflejar más adecuadamente el patrón temporal de consumo de los beneficios derivados del uso del activo arrendado en cuestión.C

on

tab

iliza

ció

n

y C

álcu

lo

¿Tratamiento ¿Tratamiento tributario del tributario del arrendamiento arrendamiento financiero?financiero?

Lea

sin

g F

inan

cier

o

Es un contrato legislado Es un contrato formal, requiere de la escritura pública. Es un contrato de ejecución continuada pues se sustenta en la vida útil del bien. Existe el pago de cuotas periódicas que son la retribución por el uso del bien.

Características del Características del Contrato de LeasingContrato de Leasing

Lea

sin

g F

inan

cier

o

El tratamiento impositivo del Arrendamiento Financiero tuvo como

objetivo incentivar el desarrollo de este tipo de operaciones en el mercado peruano, asignándole un tratamiento

tributario beneficioso.

Lea

sin

g F

inan

cier

oTratamiento ImpositivoTratamiento Impositivo

El monto del capital financiado El valor de la opción de compra

Las cuotas pactadas, discriminando capital e

intereses

Qué debe contener el Qué debe contener el Contrato de LeasingContrato de Leasing

Cualquier modificación, debe constar con lasmismas consideraciones, bajo sanción de no poder deducir el arrendador el crédito fiscal derivado del IGV asumido al adquirir el bien.

Lea

sin

g F

inan

cier

o

Se rigen por el Decreto Legislativo N° 299, salvo que a partir del 1 de enero del 2001 hubieren sido modificados en lo referente a los bienes objeto del contrato, entendiéndose por ello:

i) La inclusión de otros bienes;

ii) El cambio de un bien por otro, con excepción de la reposición parcial o total del bien perdido;

iii) La incorporación de mejoras de carácter permanente.

Contratos celebrados hasta el Contratos celebrados hasta el 31.12.2000 (i)31.12.2000 (i)

Lea

sin

g F

inan

cier

o

Estos mantienen el tratamiento tributario vigente hasta el ejercicio 2000.

Fueron activados por el arrendatario contablemente pero la depreciación fue reparada tributariamente. Las cuotas fueron deducidas por el arrendatario en su totalidad como gasto.

El arrendador dedujo la depreciación y consideró como ingreso las cuotas de arrendamiento devengadas.

Lea

sin

g F

inan

cier

oContratos celebrados hasta el Contratos celebrados hasta el

31.12.2000 (ii)31.12.2000 (ii)

“… a diferencia de las normas del Impuesto a la Renta que

disponen la depreciación de los bienes en función de su vida

útil, el artículo 18° del Decreto Legistivo N° 299, prevé un

tratamiento tributario especial de depreciación,…”

“… cabe indicar que el decreto legislativo N° 299, estableció

un tratamiento especial respecto del computo de la

depreciación de los bienes dados en arrendamiento financiero,

sin embargo respecto de lo demás aspectos vinculados a

dicha depreciación resulta aplicable la legislación del Impuesto

a la Renta, y en ese sentido, la depreciación no alcanza a

los terrenos”

RTF Nº 3610-1-2005RTF Nº 3610-1-2005A

rren

dam

ien

to

Fin

anci

ero

Se utiliza el tratamiento contable a las operaciones de Leasing contenido en la NIC

17.

Así, los bienes serán considerados activos del arrendatario y colocaciones para el

arrendador.

En suma, se elimina el más importante beneficio tributario de dicha operación, el

cual es la deducción de las cuotas de arrendamiento durante el plazo del

contrato.

Lea

sin

g F

inan

cier

oContratos celebrados a partir del Contratos celebrados a partir del

01.01.2001 (i)01.01.2001 (i)

En consecuencia, este tratamiento excepcional que permite la depreciación

por el plazo del contrato, en cumplimiento de todos los requisitos, permite que el beneficio tributario antes existente

persista en el tiempo.

Lea

sin

g F

inan

cier

oContratos celebrados a partir del Contratos celebrados a partir del

01.01.2001 (ii)01.01.2001 (ii)

Deducción como gasto de las cuotas mensuales del

arrendamiento financiero

“… la Administración reparó las cuotas por arrendamietno

financiero abonadas por la recurrente por los cotratos leasing

celebrados con America Leasing S.A. que fueron deducidas para

la determinacion del Impuesto a la Renta del ejercico 2002.”

“… Toda vez que los contratos de arrendamiento financiero que

dieron origen al reparo, han sido suscritos con posterioridad al 1

de enero de 2001, no correspondía la deducción de las cuotas

mensuales como gasto, por lo que procede mantener el reparo

en este extremo.”

RTF Nº 5935-5-2006RTF Nº 5935-5-2006A

rren

dam

ien

to

Fin

anci

ero

En los contratos celebrados a partir del 1°

de enero del 2001, el arrendador podrá

utilizar como Crédito Fiscal, el IGV que

grava la adquisición de bienes y servicios

(que formarán parte del costo de

adquisición del activo arrendado) siempre

que se cumplan con los requisitos del

artículo 18° y el artículo 19° de la Ley

del IGV.

Cré

dit

o F

isca

lPara el ArrendadorPara el Arrendador

Cuotas: Podrá utilizar como Crédito Fiscal el IGV trasladado en las cuotas

Opción de compra: Si la ejerce, podrá aplicar el IGV trasladado en la venta del bien (por el valor

residual), siempre que:

a) Se cumplan los requisitos del inciso del artículo 18° y el artículo 19° de la Ley del IGV.

b) Que el objeto del contrato sea necesario para producir la renta o mantener su fuente, de acuerdo a la legislación del Impuesto a la Renta, aun cuando el arrendatario no esté afecto a este último impuesto.

Cré

dit

o F

isca

lPara el ArrendatarioPara el Arrendatario

Transacción de venta con pacto de retroarrendamiento, que comprende la venta de un bien por el vendedor y el arrendamiento financiero inmediato al mismo vendedor

Lea

seb

ack

DefiniciónDefinición

Figura inversa. Bien del cliente que se lo vende a la entidad y esta se lo entrega en uso pagando el cliente las cuotas.

Cliente y proveedor son la misma persona.

Se establece la opción de readquirirlo mediante el pago del valor residual que se pacte.

Generalmente son en operaciones de montos elevados.

Lea

seb

ack

El arrendatario deberá continuar depreciando el activo en las mismas condiciones, y sobre el mismo valor anterior a la transferencia a favor del arrendador (empresa de Leasing)

El arrendatario no reconocerá una renta gravada cuando transfiera activos al arrendador para realizar la operación de Leaseback, salvo que:

Lea

seb

ack

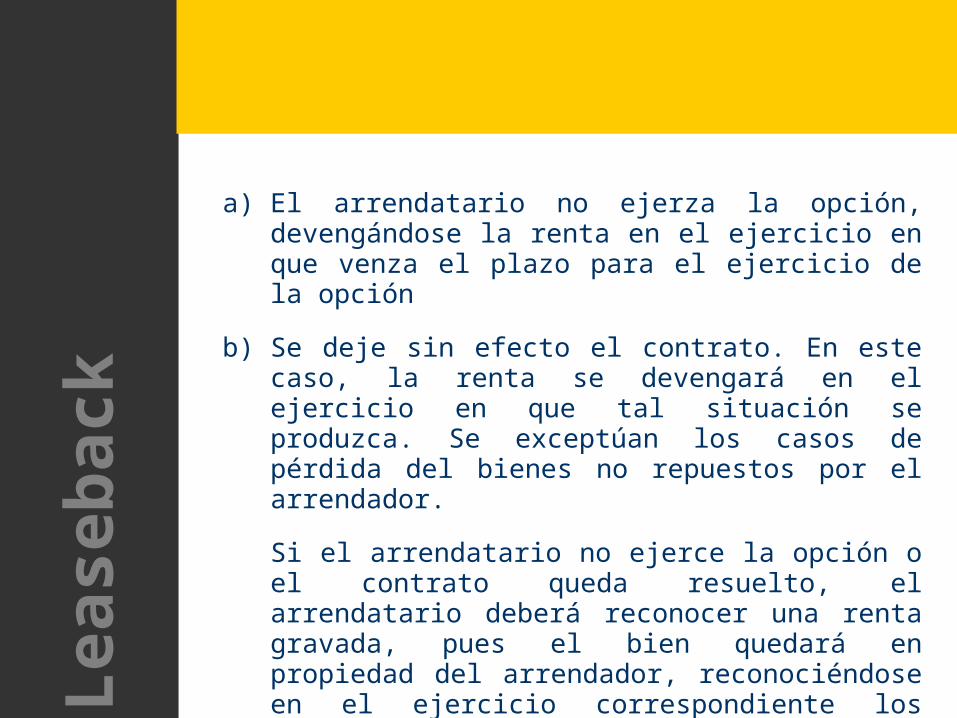

a) El arrendatario no ejerza la opción, devengándose la renta en el ejercicio en que venza el plazo para el ejercicio de la opción

b) Se deje sin efecto el contrato. En este caso, la renta se devengará en el ejercicio en que tal situación se produzca. Se exceptúan los casos de pérdida del bienes no repuestos por el arrendador.

Si el arrendatario no ejerce la opción o el contrato queda resuelto, el arrendatario deberá reconocer una renta gravada, pues el bien quedará en propiedad del arrendador, reconociéndose en el ejercicio correspondiente los efectos de una compra venta.

Lea

seb

ack

Implica una traditio ficta al no entregarse físicamente el bien por parte del vendedor – arrendatario al comprador – arrendador.

La transferencia se produce para conseguir la liquidez requerida por el arrendatario.

El bien por lo tanto continúa siendo explotado por el arrendatario, por lo que no se debe reconocer un nuevo costo computable. Se considera el que ya tenía dicho bien antes de su transferencia.

Lea

seb

ack

Su objeto exclusivo debe consistir en la cesión en uso de bienes que sean gasto o costo.

Arrendatario debe utilizar los bienes arrendados exclusivamente en el desarrollo de su actividad

Su duración mínima ha de ser 2 años (muebles) 5 años (inmuebles)

La opción de compra sólo se ejercerá al final del contrato

Arrendamiento financieroArrendamiento financieroA

rren

dam

ien

to

Fin

anci

ero

¿Difiere el Leasing de una común compra

de activos al crédito?

Lea

sin

g F

inan

cier

o

Depreciación:Depreciación:EdificaciónEdificación

Inmueble: 1,000Depreciación 3%

COMPRA

Inmueble: 1,000Inmueble: 1,000Depreciación: 20 %Depreciación: 20 %(Contrato a 5 años)(Contrato a 5 años)

LEASING

Valor1,000

Dep.30

<IR9

Ej.1

Dep.30

<IR9

Ej.2

Dep.30

<IR9

Ej.3

Dep.30

<IR9

Ej.33

Dep.200

<IR60

Ej.1

Dep.200

<IR60

Ej.2

Dep.200

<IR60

Ej.3

Dep.200

<IR60

Ej.5

Lea

sin

g F

inan

cier

o EJEMPLO 1

Efectos del Leasing (i)Efectos del Leasing (i)

Si bien el monto del menor Impuesto a la Renta producido por la adquisición del bien no cambia respecto a su monto, sí cambia en relación al momento en que se produce el menor Impuesto a la Renta.

Si la construcción valiera S/. 100,000 y se comprara de manera directa (financiada o no) la empresa deduciría anualmente una depreciación de S/. 3,000 y dejaría de

pagar durante 33 años S/. 900 (el año 34, sería 300).

Lea

sin

g F

inan

cier

o EJEMPLO 1

Si la construcción valiera S/. 100,000 y se da través de un contrato leasing que

dura 5 años, la empresa deduciría anualmente una depreciación de S/. 20,000

y dejaría de pagar durante 5 años S/. 6,000.

Esta situación en el momento genera una diferencia de valor en la empresa, en función a su costo de oportunidad.

Lea

sin

g F

inan

cier

oEfectos del Leasing (ii)Efectos del Leasing (ii)

EJEMPLO 1

Inmueble: 100,000Depreciación: 3%

COMPRA

Inmueble: 100,000Depreciación: 20 %

LEASING

Valor100,000

Dep.3000

<IR900

Ej.1

Dep.3000

<IR900

Ej.2

Dep.3000

<IR900

Ej.3

Dep.3000

<IR900

Ej.33

Dep.20000

<IR6000

Ej.1

Dep.20000

<IR6000

Ej.2

Dep.20000

<IR6000

Ej.3

Dep.20000

<IR6000

Ej.5

VAN 8,624 VAN 22,745

EJEMPLO 2 Depreciación:Depreciación:EdificaciónEdificación

Lea

sin

g F

inan

cier

o

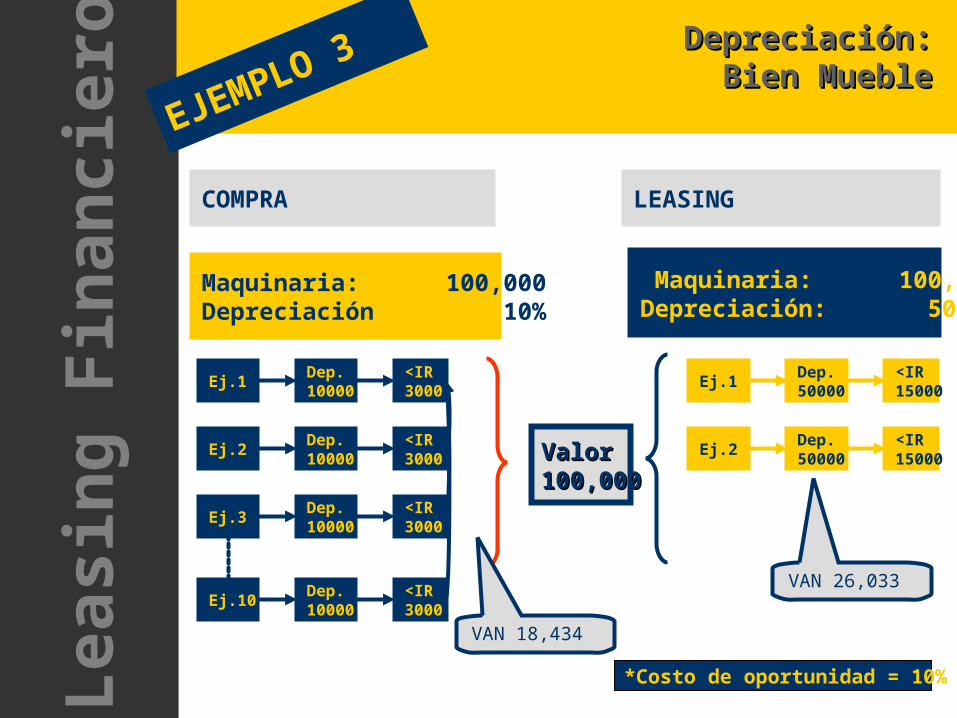

Depreciación:Depreciación: Bien Mueble Bien Mueble

Maquinaria: 100,000Depreciación 10%

COMPRA

Maquinaria: 100,000Depreciación: 50 %

LEASING

ValorValor100,000100,000

Dep.10000

<IR3000

Ej.1

Dep.10000

<IR3000

Ej.2

Dep.10000

<IR3000

Ej.3

Dep.10000

<IR3000

Ej.10

Dep.50000

<IR15000

Ej.1

Dep.50000

<IR15000

Ej.2

VAN 18,434

VAN 26,033

*Costo de oportunidad = 10%

EJEMPLO 3L

easi

ng

Fin

anci

ero