60

6 422657 000013

64

22

65

70

00

01

3

SumarContentsEvaluãriDrd. Irinel ION

Evaluarea riscurilor în faþa provocãrilor crizei financiare globale . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .3- The Assesment of Risks within the Financial Crisis Environment

Challenges

Cercetãri în audit ºi raportãri financiareEc. drd. ing. Adrian Vintilescu BELCIUG, ec. drd. Carmen GEGEA& ec. drd. Daniela CREÞU

Cuantificarea performanþei auditului intern în cadrul instituþiilor publice . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .10- Quantifying Performance of Internal Audit in Public Institutions

Prof. univ. dr. Laurenþiu DOBROÞEANU, conf. univ. dr. Camelia LilianaDOBROÞEANU & asist. univ. drd. Adriana Sofia RÃILEANU

Independenþa auditorilor în contextul guvernanþei corporative . . . . .18- Auditors' Independence in the Context of Corporate Governance

Prof. univ. dr. Tatiana DÃNESCU & lect. univ. drd. Ovidiu SPÃTÃCEANEvaluarea performanþelor din administrarea portofoliilor la societãþile de investiþii financiare - proceduri analitice . . . . . . . . . .23- Performance Valuation for Portfolio Management Activities Performed

byFinancial Investment Companies - Analytical Procedures

Conf. univ. dr. Camelia Iuliana LUNGU, prof. univ. dr. Chiraþa CARAIANI, prof. univ. dr. Cornelia DASCÃLU & lect. univ. dr. Gina Raluca GUªE

Politici ºi tehnici contabile privind prezentarea riscurilor ºi incertitudinilor în rapoartele anuale . . . . . . . . . . . . . . . . . . . . . . . . .31- Accounting Policies and Techniques Regarding Risks and Uncertainties'

Disclosure in Annual Reports

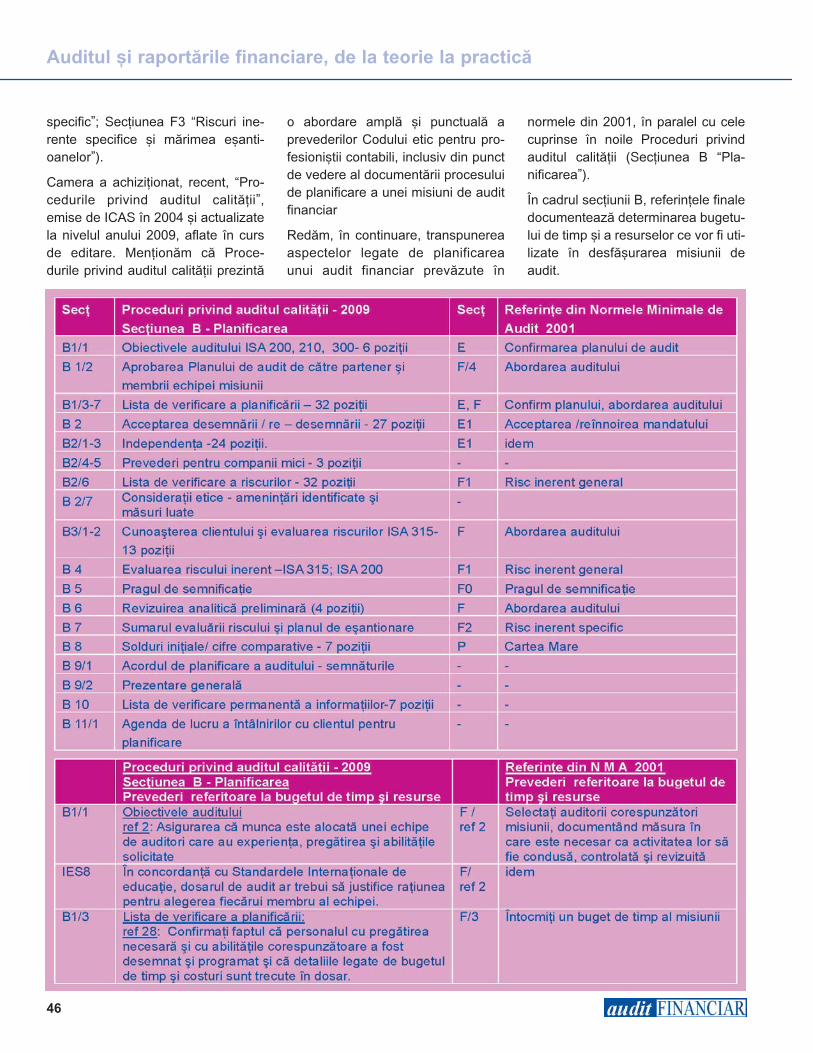

Auditul ºi raportãrile financiare de la teorie la practicãProf. univ. dr. Ion MIHÃILESCU & Urania MOLDOVANU

Strategia ºi planificarea unui audit financiar în lumina standardelor clarificate . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .40- Strategy and Planning of a Financial Audit Engagement in Light

of the Clarified Standards Prof. asociat Boychinka YONKOVA

Probleme ale aplicãrii standardelor internaþionale de raportare financiarã în Bulgaria . . . . . . . . . . . . . . . . . . . . . . . . . . . . .49- Problems of Applying the International Financial Reporting Standards

in Bulgaria

Revistã recunoscutã de CNCSIS, categoria B+B.D.I.: http://www.ulrichsweb.com; http://www.proquest.comEditor: Camera Auditorilor Financiari din RomâniaStr. Sirenelor, nr. 67-69, sector 5, Bucureºti

Telefon: (021) 410.74.43 interior 120; Fax: (021) 410.03.48; E-mail: [email protected]; http: revista.cafr.ro

Tipar: Universal Color S.A., str.Victoriei, bl. A2-A3, Piteºti, tel.: +40 (248) 215788

ISSN 1844 - 8801

Consiliul ºtiinþific ºi colectivul redacþional nu îºi asumã responsabilitatea pentru conþinutul articolelor publicate în revistã.

Consiliul ºtiinþific

Director ºtiinþific: Prof.univ.dr. Pavel NÃSTASE, ASE Bucureºti

Director editorial: Dr. Corneliu CÂRLAN

Redactor ºef: Cristiana RUS

Colectiv redacþional: Marina ANTOFIE, Adriana COªA, Cristina DOBRE, Alexandra JORA, Alice PETCU, Daniela ªTEFÃNUÞ, Angela TUDOR

Secretar de redacþie: Cristina RADU; Marketing - publicitate: Stancu LICÃPrezentare graficã ºi tehnoredactare: Nicolae LOGIN

IntroducereCriza financiarã a izbucnit în anul2007 în Statele Unitele ale Americiiprin criza creditelor subprime, cândAmerican Home Mortgage a dat fali-ment din cauza prãbuºirii pieþei imo-biliare din SUA. Criza s-a propagatapoi în mod indirect ºi cãtre celelaltestate care nu fuseserã afectate directde criza pieþei imobiliare. Astfel, prinmecanismele economice de diminu-are a cererii din partea statelor directafectate, precum ºi ca urmare aimplicãrii giganþilor financiari ºi îneconomiile celorlalte state, acesteaau avut la rândul lor de suferit, iareconomia acestor state a început sãse contracte începând cu trimestrulIV al anului 2008.

Nici România nu a fost ocolitã decrizã. Înrãutãþirea accesului la sursede finanþare, la fel ca reducerea ex-portului cãtre partenerii tradiþionali, larândul lor afectaþi de crizã, au con-tribuit la o puternicã contracþie eco-nomicã, în primul semestru din 2009PIB-ul scãzând cu 7,6% faþã de pe-rioada similarã a anului trecut (res-pectiv 7,4% în primele 9 luni ale anu-lui 2009). Creºterea deficitului buge-tar ºi a datoriei private au determinatapelarea la sprijinul Fondului Mone-tar Internaþional ºi al Bãncii Mondialepentru a îmbunãtãþi percepþia asuprariscului de þarã, a relaxa constrânge-rile bugetare ºi a asigura finanþareacheltuielilor publice.

Paul A. Samuelson, economist ºi lau-reat al premiului Nobel pentru econo-mie, nota: “Ceea ce ºtim despre crizafinanciarã globalã este cã nu ºtimfoarte multe”. În condiþiile crizei, gân-direa ºi deciziile de afaceri pentruviitor nu mai trebuie sã fie lineare,axate pe extrapolarea experienþeiacumulate, ci sã se bazeze pe sce-narii alternative. Rob Jang de Jong &Paul J.H Schoemaker au identificatpatru scenarii1 de evoluþie a contex-

33/2010

Evaluareariscurilor în faþa

provocãrilor crizei financiare

globaleIrinel ION*

The Assessment of Risks within theFinancial Crisis Environment Challenges

The main objective of the study is to highlight the increase in the risks frecquency butalso the increase of their adverse effects, associated with the financial crisis and cus-tomised for the wholesale trade sector in Romania. In order to achieve this goal, aempirical study was carried out, based on the author practical experience within thefield, but also considering the views of other mananagers and professionals, regard-ing the identification of risks & problems associated with the sector.The challenges which the business environment is facing, associated with the finan-cial crisis are various, these resulting in increased risks and uncertainty which the com-panies are facing. The understanding, proper assessment and the control of risks arethe main elements of the companies strategy for overcoming the actual period of eco-nomic downturn but also for the financial auditors, for which, the risks assessment isan important part of audit mission. The study approaches the problems and risks related to wholese trade sector and pos-sible solutions for their proper control are then provided. Specific and general risks areanalysed as high debt/equity ratio and high short term financing needs, issues relatedto stocks management & receivables collection period, evolutions at the retail level,exchange rate volatility, the worsening of the macroeconomic indicators and the con-sumption reduction, etc. The risks identified and the possible measures that can beimplemented for the mitigation of their adverse effects offers suggestions for the con-trol and proper administration of the risks by the management.

Key words: risks, crisis, Romania, scenarios, assessment, business

Abstract

Cuvinte cheie: riscuri, crizã, România, scenarii, evaluare, afaceri

* Drd., Academia de Studii Economice, ACCA, BDG Import SRL, e-mail: [email protected] De Jong, Rob-Jan ºi Schoemaker, Paul J. H., “Scenarios for the downturn and rebound”, pag.5, http://www.thinkdsi.com/

pdfs/ScenariosForDownturnAndRebound-7-6-09.pdf, Scenariul A: “Capitalism 2.0”; Scenariul B: “Depresiune globalã”;Scenariul C: “Mâna vizibilã”; Scenariul D: “Lumea lui Obama”

4

Evaluãri

tului economic actual în funcþie deanumite ipoteze cu privire la întin-derea ºi natura crizei (ciclicã sau sis-temicã) ºi a modului de intervenþie astatului în economie. În privinþa incer-titudinilor, constatãm cã acestea potfi de douã tipuri: evoluþiile pe care lepoate înregistra criza internaþionalã,de la o crizã ciclicã, aflatã în fazã ter-minalã, la o crizã severã, de sistem ºifuncþionabilitatea instituþiilor statuluiromân. Aceasta poate varia de la dis-funcþionalitate, la buna funcþionareprin “importul” unor instituþii europene.

Criza financiarã, caracterizatã prinevoluþii negative atât la nivel macro-economic, cât ºi microeconomic, de-terminã amplificarea riscurilor cucare se confruntã companiile careactiveazã pe piaþã atât din perspecti-va probabilitãþii de apariþie, cât ºi aimpactului efectelor adverse aleacestora. Auditorii (atât externi, darmai ales interni) au sarcina de aanaliza, printre altele, mãsura în caremanagementul gestioneazã în modcorespunzãtor aceste riscuri, iarcompania dispune de resursele ne-cesare pentru a trece peste efectelecrizei. Spre exemplificare, am alessectorul de comerþ cu ridicata, pentrua analiza care sunt aceste riscuri,cum pot afecta activitatea unei com-panii ºi care ar fi mãsurile care seimpun pentru a controla în mod adec-vat aceste riscuri.

Obiectivele propuse ºi metodologia

cercetãriiPrezenta lucrare analizeazã modul încare criza financiarã a determinatcreºterea probabilitãþii de apariþie,dar ºi amplificarea efectelor adverseale riscurilor care caracterizeazãsectorul comerþului cu ridicata din

România. Pentru atingerea acestuideziderat am realizat un studiuempiric, bazat în principal pe expe-rienþa personalã acumulatã, dar ºiþinând cont de punctul de vedereexprimat de manageri ºi profesioniºtidin domeniu, cu privire la identifi-carea riscurilor ºi problemelor cucare se confruntã acest sector.

În acest sens, lucrarea îºi propune sãgãseascã rãspunsuri la urmãtoareleîntrebãri: Care sunt principalele evo-luþii determinate de cãtre criza finan-ciarã la nivelul sectorului de comerþcu ridicata? Care sunt riscurile speci-fice cu care se confruntã acest sectorºi cum se cristalizeazã acestea înefecte adverse pentru activitateacompaniilor? Care sunt riscurile ge-nerale ºi cum afecteazã ele acestsector? Care sunt posibilele soluþii pecare pot sã le gãseascã companiilepentru controlul adecvat al acestorcategorii de riscuri?

Pentru a rãspunde la aceste întrebãriam procedat la analiza comparativã,în dinamicã, a indicatorilor financiaripentru câteva organizaþii din dome-niul comerþului cu ridicata (produsealimentare), am observat evoluþiilenegative generate de cãtre crizã peparcursul perioadei trecute de la in-stalare, efectele determinate de cãtreaceasta, precum ºi mãsurile luate demanagementul companiilor pentru adepãºi cât mai repede perioada ne-gativã cu care se confruntã.

Chiar dacã riscurile identificate ºimãsurile propuse nu pot fi extrapo-late la nivelul întregii populaþii a com-paniilor de comerþ cu ridicata, consi-derãm cã acestea pot fi consideraterelevante pentru o parte importantã aacestora, iar sugestiile oferite pentrucontrolul adecvat al riscurilor identifi-cate au rolul de a reduce expunereala risc a companiilor care activeazãîn cadrul sectorului.

Provocãri generate de evaluarea ºi analiza

riscurilor în contextulcrizei financiare

a) Gradul de îndatorare ºicapacitatea de rambur-sare a creditelor

Companiile din domeniul comerþuluicu ridicata se caracterizeazã, de obi-cei, printr-o capitalizare redusã ºi ungrad de îndatorare foarte mare, de-pendenþa lor de finanþãrile pe termenscurt constituind una dintre principa-lele caracteristici ale sectorului, maiales în faþa condiþiilor de creditare totmai restrictive din partea bãncilor, cepar sã limiteze accesul acestora laproduse de finanþare. În condiþiile încare în ultima parte a anului 2009 ºiprima parte a anului 2010 se remarcão scãdere a vânzãrilor este de aºtep-tat ca neputinþa acestor companii de a-ºi adapta politicile la noile dimensiuniale pieþei sã determine în continuarecreºterea numãrului de insolvenþe2.

Finanþarea ºi accesul la surse de fi-nanþare devin, în contextul crizei fi-nanciare, factori de primã importanþãpentru supravieþuirea ºi dezvoltareaunei firme, datoritã gradului de capita-lizare redusã ºi a dependenþei de exis-tenþa unor finanþãri pe termen scurt.

Necesarul de capital de lucru, în-þelegând prin acesta diferenþa dintrecreanþe ºi stocuri, pe de o parte, ºidatoriile cãtre furnizori, pe de altãparte, poate fi acoperit prin inter-mediul unor finanþãri pe termen scurt(plafon de capital de lucru, finanþãride tip factoring etc.). Limitarea ºiînãsprirea condiþiilor de creditarepoate rezulta în retragerea facilitãþilorde finanþare pe termen scurt puse ladispoziþie de cãtre societãþile ban-care, acesta constituind un risc po-

2 Coface România, Studiu privind situaþia insolvenþilor din România în primul semestru al anului 2009, pag. 5, http://www.co-face.ro/CofacePortal/ShowBinary/BEA%20Repository/RO/ro_RO/documents/studiu_falim_sem1_2009

53/2010

Evaluarea riscurilor în faþa provocãrilor crizei financiare globale

tenþial, care poate avea ca rezultatintrarea societãþii în incapacitate deplatã. Manifestarea riscului este am-plificatã de creºterea duratei de înca-sare a clienþilor, care genereazã omajorare a necesarului de finanþare.

Evitarea riscului de intrare în inca-pacitate de platã (care practic afec-teazã principiul esenþial de continui-tate a activitãþii) vizeazã douã aspec-te: pe de o parte, bugetarea cât maiaproape de realitate a necesarului decapital de lucru, în noile condiþii ge-nerate de cãtre crizã (duratã de înca-sare a clienþilor mai ridicatã decât înmod normal, nivel ridicat sau fluctu-ant al stocurilor de produse ca urma-re a previziunilor incerte cu privire lavânzãri etc), iar, pe de altã parte, gã-sirea unor surse suplimentare/alter-native de finanþare (fonduri proprii,finanþãri din creditul furnizor, finanþãride tip factoring etc.).

Din practicã, am observat cã, încondiþiile creºterii duratei de încasarea clienþilor, ale lipsei unor finanþãrisuplimentare, necesarul de capitalde lucru tinde sã rãmânã la acelaºinivel, fie prin creºterea vitezei derotaþie a stocurilor (foarte rar mai alesîn situaþii de crizã), dar, mai ales, princreºterea duratei de platã a furnizo-rilor. Astfel, dacã anterior instalãriicrizei aveam un necesar de capitalde lucru, exprimat în zile, de 10 zile(40 de zile termenul mediu deîncasare al clienþilor, 30 de zile destoc ºi 60 de zile termenul mediu deplatã a furnizorilor), în condiþiile crizeiacesta se poate menþine în jurul ace-leiaºi valori, însã cu schimbarea mix-ului (50 zile/clienþi, 30 zile/stocuri, 70zile/furnizori). Folosirea unor mijloa-ce alternative de diminuare a nece-sarului de capital de lucru, precumcreºterea finanþãrii din creditul furni-zor, devine un element de o impor-

tanþã vitalã în condiþiile restrângeriiaccesului la creditare, cu condiþia caacest fapt sã fie negociat ºi acceptatde cãtre furnizori, pentru a nu puneîn pericol funcþionarea pe termenscurt a companiei.

În situaþii de crizã, costul capitalurilorcreºte, ca urmare a creºterii risculuiasociat investiþiilor (atât randamentulsolicitat de cãtre investitori/acþionari,cât ºi cel solicitat de cãtre furnizoriide capitaluri sunt superioare faþã deo situaþie de normalitate economicã).În aceastã situaþie, apreciem cã ar fide preferat ca necesarul de finanþaresã fie cât mai redus, iar în situaþia încare acesta existã, costul lui sã fieestimat cât mai precis ºi sã fie inclusîn bugetul de venituri ºi cheltuieli alcompaniei ca element de cost. Pe dealtã parte, este indicat ca fiecarecompanie sã-ºi facã o evaluare câtmai aproape de realitate a riscului denerambursare la scadenþã a credite-lor contractate. Astfel, se pot evaluaanumiþi indicatori care pot analizacapacitatea de rambursare la sca-denþã a creditelor contractate, pre-cum lichiditatea curentã, solvabili-tatea patrimonialã, gradul de acope-rire a dobânzii, rata profitului, vitezade rotaþie a activelor circulante, fluxulde lichiditãþi, iar în funcþie de valorileacestor indicatori ºi de alte informaþiidisponibile sã se stabileascã dacãeste afectatã capacitatea de rambur-sare la scadenþã.

În situaþia în care se constatã în-rãutãþirea indicatorilor financiari, iarcapacitatea de rambursare la sca-denþã este pusã sub semnul între-bãrii, managementul este dator sã ialegãtura cu instituþiile finanþatoarepentru a stabili de comun acordmãsurile care trebuie adoptate pen-tru derularea în continuare a relaþieide finanþare.

Din analizele efectuate pentru maimulte companii care activeazã lanivelul sectorului, am observat faptulcã valoarea indicatorilor cu privire lalichiditate se situeazã sub nivelulrecomandat, iar tendinþa pare a fi deînrãutãþire faþã de perioada 2008/2007, când a avut loc o îmbunãtãþirea acestora. Indicatorul lichiditãþii cu-rente, exprimat ca procent întreactive circulante ºi datorii circulante,se situeazã sub valoarea recoman-datã de 2, indicând anumite deficien-þe ale sectorului în finanþarea datori-ilor curente prin intermediul activelorcirculante.

b) Volatilitatea cursului de schimb

Riscul volatilitãþii cursului de schimbdin economiile emergente a crescutexponenþial din cauza diminuãrii re-zervelor valutare ale bãncilor naþio-nale, a scãderii volumului investiþiilorstrãine directe ºi a altor factori. Deasemenea, ponderea creditelor con-tractate în valutã este foarte ridicatã,acest lucru contribuind la creºtereariscului de volatilitate a cursului deschimb. Nici România nu face notã a-parte, presiunea pe cursul de schimbfiind una apreciabilã în condiþiile încare nivelul investiþiilor strãine a scã-zut cu 55,7% în primele unsprezeceluni ale anului 20093, iar nivelul decreditare al populaþiei ºi al firmelor învalutã este foarte ridicat. La acesteaspecte se adaugã deficitul de contcurent al României care, deºi în scã-dere cu 69,4% faþã de perioada prece-dentã, a înregistrat 4,68 miliarde euroîn primele 11 luni ale anului 2009.

Estimãrile analiºtilor cu privire la cursul de schimb pentru sfârºitulanului 2009 ºi estimãrile cu privire laevoluþia din 2010 sunt variate, aces-tea situându-se într-un spectru larg

3 BNR, Balanþa de plãþi ºi datoria externã - noiembrie 2009, http://www.bnro.ro/page.aspx?prid=3774, "Deficitul contuluicurent în perioada ianuarie-noiembrie 2009 a fost finanþat în proporþie de 81,7% prin investiþii directe ale nerezidenþilor înRomânia, care au înregistrat 3 826 milioane euro (comparativ cu 8 642 milioane euro în perioada ianuarie-noiembrie 2008)".

6

Evaluãri

de valori între 4,0 ºi 5 lei pentru uneuro, chiar dacã, în prima parte aanului 2010, am asistat la o tendinþãde apreciere a monedei naþionale. Unelement important în evoluþia cursu-lui de schimb îl va constitui, fãrã în-doialã, ºi politica monetarã a BNRprivind nivelul dobânzilor ºi alte as-pecte cu privire la politica monetarã,precum ºi eventuale intervenþii efec-tuate pe piaþã pentru evitarea unor de-rapaje nedorite.

Dincolo de mecanismele de formarea cursului de schimb, dirijate în prin-cipal de cererea ºi oferta de valutã lanivel interbancar, considerãm cursulde schimb ca o variabilã de o impor-tanþã deosebitã în ecuaþia bugetuluiunei companii care realizeazã schim-buri comerciale cu alte þãri ºi nu nu-mai. Pentru o companie din zonacomerþului cu ridicata care acþionea-zã ca importator ºi distribuitor de pro-duse, volatilitatea cursului de schimbconstituie un risc de prim rang. Ovariaþie, fie ºi nu foarte semnificativã,poate transforma, mai ales în condiþiieconomice nefavorabile, cum suntcele prin care trecem în prezent,profitul în pierdere, cu efecte consi-derabile asupra cursului de evoluþie aafacerii în perioada urmãtoare.

S-a observat cã multe dintre com-paniile importatoare au înregistrat lasfârºitul anului 2008 ºi în primele luniale anului 2009 pierderi financiareimportante ca urmare a deprecieriicursului de schimb în aceastã pe-rioadã. Pierderea financiarã înregis-tratã în anul 2008, conform principiu-lui independenþei exerciþiilor, a fostsuportatã, în general, mai bine decãtre companii, deoarece rezultateledin exploatare aferente anului 2008au fost bune, spre deosebire dedeprecierea înregistratã în primeleluni ale acestui an, care a condus, înmulte cazuri la obþinerea unor rezul-tate curente (exploatare & financiare)negative. Aceste evoluþii au determi-

nat companiile sã caute soluþii pentrua evita manifestarea unor riscuri si-milare în viitor.

Fluctuaþiile cursului de schimb,prezente sau viitoare, care pun înpericol activitatea companiilor cedesfãºoarã activitãþi de comerþ exte-rior, ar putea fi depãºite mai uºor, deexemplu, prin transferul riscurilor înpiaþa futures sau prin contractele for-ward bancare. Conform unor estimãrirealizate de cãtre Bursa Monetar-Financiarã ºi de Mãrfuri Sibiu4, cos-turile în piaþa futures se reduc laaproximativ 5% din suma acoperitã,inclusiv comisioanele ºi marja de ga-ranþie, faþã de garanþia solicitatã debãnci care se poate situa între 10 ºi20% din valoarea acoperitã. Nivelulcursului forward la care pot fi înche-iate tranzacþii valutare în viitor este înmod necesar mai mare decât cursulspot, având la bazã diferenþialul dedobândã dintre leu ºi euro, ceea ceface ca decizia companiilor de aapela la un astfel de instrument sã nufie una dintre cele mai uºoare, maiales în contextul unor estimãri deapreciere a cursului de schimb,lansate de anumiþi analiºti.

Chiar în situaþia folosirii unor instru-mente de hedging valutar, existãriscul ca, în condiþiile creºterii cursu-lui de schimb, majorarea cheltuielilorde exploatare denominate în euro(salarii, servicii terþi, chirie etc.) sãconducã la diminuarea semnificativãa rezultatului din exploatare. Dinanaliza informaþiilor financiare pentruprima parte a anului 2009, am obser-vat cã existã tendinþa de creºtere acheltuielilor de exploatare raportatela cifra de afaceri obþinutã. Astfel,prin intermediul procedurilor analiti-ce, auditorii pot observa diminuarearatei de rentabilitate a rezultatului dinexploatare, ca urmare a creºterii mairapide a cheltuielilor de exploatarefaþã de creºterea cifrei de afaceri.

c) Ponderea cheltuielilorfixe în total cheltuieli

Ponderea cheltuielilor fixe în totalcheltuieli reprezintã un indicatorfoarte important ºi în acelaºi timp unrisc privind situaþia financiarã a uneicompanii. În situaþia în care ponde-rea cheltuielilor fixe este foarte im-portantã, în detrimentul cheltuielilorvariabile, existã riscul ca, în mãsuraîn care este nevoie de scalarea acti-vitãþii companiei ca urmare a evoluþi-ilor macroeconomice ºi microecono-mice nefavorabile, noul nivel al veni-turilor sã fie insuficient pentru aacoperi nivelul cheltuielilor fixe, carerãmân practic la acelaºi nivel.

Manifestarea riscului se întâlneºtemai ales în sectoarele puternic capi-talizate, care se caracterizeazã prininvestiþii masive în maºini ºi echipa-mente (telecomunicaþii, industriagrea, industria de fabricare a autove-hiculelor etc.). Totuºi, considerãm cãacest risc potenþial nu trebuie neglijatnici la nivelul sectorului de comerþ curidicata, ba, mai mult, acest risc meri-tã evaluat cu cea mai mare atenþie ºicontrolat în mod corespunzãtor. Vomfurniza în continuare ºi motivele caredeterminã aceastã abordare.

O companie de comerþ cu ridicataînregistreazã o serie de cheltuieli deoperare, precum cheltuieli logistice,salarii, chirii, cheltuieli de comunica-þii, cheltuieli de promovare ºi vizibili-tate, cheltuieli cu serviciile bancare,cheltuieli financiare etc. O parte din-tre aceste cheltuieli au un caracter fix(amortizãri, chirii etc.), iar altele uncaracter variabil (cheltuieli de comu-nicaþii, dobânzi etc). În situaþii de cri-zã, este important ca o companie sãaibã posibilitatea sã-ºi reducã cheltu-ielile pentru a se încadra în noile ve-nituri obþinute. Astfel, considerãm cãar fi indicat ca, în procesul de controlal riscurilor, sã fie analizatã mãsura

4 Curierul Naþional, miercuri 22 Aprilie 2009- Hedging sau managementul riscului

în care se pot transforma anumite ca-tegorii de costuri, din costuri fixe încosturi variabile, dupã cum urmeazã:cheltuielile de logisticã concretizateîn cheltuieli de transport cu mijloaceproprii ºi chiriile aferente depozitelorsã fie transferate cãtre un operatorlogistic, salariile fixe în bonusuri ba-zate pe performanþã, externalizareaunor servicii suport etc. În acest mod,chiar cu riscul unei uºoare creºteri acosturilor, acestea devin scalabile cunoul volum de activitate, putând ficontrolate mult mai uºor.

Am observat din activitatea practicã,în ultima perioadã, în condiþii de ma-nifestare a crizei, majorarea ponderiicheltuielilor logistice în cadrul cifreide afaceri ca urmare a creºterii aces-tor cheltuieli denominate în euro, înconcordanþã cu menþinerea la ace-laºi nivel sau diminuarea cifrei deafaceri obþinute. Folosirea proceduri-lor analitice va permite auditoriloridentificarea tipurilor de cheltuielicare nu sunt direct proporþionale cuactivitatea desfãºuratã ºi asociereaacestora cu eventuale riscuri poten-þiale pentru activitatea companiilorauditate.

d) Scãderea vânzãrilor(riscul de reducere avolumului de activitate)

Reducerea volumului de activitateeste, poate, riscul asociat cel maifrecvent cu criza financiarã ºi esteîntotdeauna perceput primul de cãtrecompanii. Criza financiarã a atrasdupã sine scãderea vânzãrilor com-paniilor din aproape toate sectoarelede activitate5 ca urmare a scãderiiconsumului intern ºi a cererii prove-nite din alte state.

O întrebare care se naºte firesc este:“Ce putem sã facem pentru a contro-la riscul de diminuare a vânzãrilor.

Este în puterea noastrã sã influen-þãm acest lucru?”

La o primã vedere rãspunsul pare a finegativ. Evoluþia cererii care se ma-nifestã în anumite sectoare de activi-tate pare sã fie rezultatul exclusiv alevoluþiilor macroeconomice înregis-trate la nivel naþional ºi global (scã-derea veniturilor, limitarea creditãrii,politicile guvernamentale de stimula-re a anumitor sectoare etc). Din per-spectivã microeconomicã, acþionânddin poziþia de manager general alunei companii nu putem, fãrã îndoia-lã, sã ne limitãm la a observa evoluþi-ile care se manifestã pe piaþã ºi sãsperãm cã vânzãrile vor reveni lanormal într-un anumit interval detimp. În sectorul de comerþ cu ridica-ta se pot observa, la nivelul unei pãrþiînsemnate a pieþei, intensificareaacþiunilor promoþionale, în scopul îm-bunãtãþirii parametrilor de vânzare.

Singura soluþie, într-o piaþã aflatã îndeclin, este câºtigarea din cota depiaþã a competitorilor direcþi sau indi-recþi. Dar pentru a face acest lucru ocompanie trebuie sã fie foarte pregã-titã din punct de vedere concurenþialºi financiar pentru a face faþã tuturorprovocãrilor pe care le presupune oastfel de situaþie. În situaþii de crizãpot exista mai multe strategii concu-renþiale. Una dintre aceste strategii,câºtigarea de cotã de piaþã, presu-pune, de obicei, eforturi financiare ºioperaþionale susþinute, care pot gene-ra pierderi pentru o anumitã perioadãde timp, dar care vor fi rãsplãtiteeventual, în viitor, prin venituri ºimarje suplimentare generate de cotade piaþã adiþionalã. Alternativ, o com-panie se poate limita la pãstrareacotei de piaþã existente, în situaþia încare nu are resursele necesare pen-tru a aborda prima strategie.

Rãspunsul strategic al fiecãrei com-panii la crizã depinde de apetitul la

risc al acþionarilor/ managementului,resursele disponibile, estimãrile cuprivire la viitoarea configuraþie a pie-þei etc. Strategia aleasã poate sã þinãcont ºi de viziunea managementuluicu privire la evoluþia macroeconomi-cã ºi, eventual, de cele patru scenariide evoluþie macroeconomicã identifi-cate anterior.

În cazul unei evoluþii nedorite cãtrescenariul B – Recesiune globalã, ar fide preferat ca strategia de dezvoltaresã fie limitatã la menþinerea unei po-ziþii cât mai conservatoare, securiza-rea activelor, eliberarea resurselorcare devin foarte costisitoare, deoa-rece costul capitalurilor creºte foartemult. Spre deosebire de acest sce-nariu, evoluþia previzibilã cãtre sce-nariul D – Lumea Lui Obama, în careefectele crizei ciclice încep sã scadã,iar semnele creºterii economice în-cep sã revinã, ar presupune o strate-gie mult mai agresivã, în care com-pania încearcã prin orice mijloace sãcâºtige din cota de piaþã a competi-torilor, pentru ca finalul crizei sã ogãseascã pe o poziþie concurenþialãnet superioarã concurenþilor sãi, pen-tru a putea beneficia apoi de avanta-jele acestei poziþii.

Rãspunsul strategic al managemen-tului unei companii la crizã poate va-ria, în mod considerabil, în funcþie deanumite scenarii. Pentru anul 2010,managementul poate fi pus în faþaalegerii unor variabile precum cursulde schimb (ex: 4.3 sau 4.5 sau 4.8),volumele comercializate (ex: stagna-re, creºtere moderatã, scãdere etc),durata de încasare a clienþilor, pro-centul clienþilor rãu platnici etc. Fieca-re variabilã are importanþa sa în pro-cesul de bugetare, iar dupã analizaacestor elemente managementul valua decizia pe care o considerã adec-vatã cu privire la abordarea strategicãa activitãþii în perioada urmãtoare.

73/2010

Evaluarea riscurilor în faþa provocãrilor crizei financiare globale

5 Prof. dr. Cezar Mereuþã, Provocãri ale crizei din perspectiva formãrii PIB pe categorii de resurse, Conferinþã cu privire lariscul de þarã, ediþia a 6-a, Bucureºti 2009

e) Creºterea duratei deîncasare a clienþilor ºimanagementul ineficiental stocurilor

Creºterea duratei de încasare aclienþilor sau a probabilitãþii de neîn-casare este un risc foarte importantpentru orice companie. Evaluareaacestui risc presupune analiza clien-þilor companiei, a procedurilor folo-site pentru controlul creanþelor, exis-tenþa unor limite de credit ºi instru-mente de debit pentru securizareacreanþelor, evaluarea impactului cri-zei de lichiditãþi determinatã de con-textul crizei financiare globale, limi-tarea accesului la finanþãri etc.

Creºterea numãrului de falimente însectorul de comerþ (atât cu amãnun-tul, cât ºi cu ridicata), precum ºi difi-cultãþile financiare cu care se con-fruntã cele mai multe dintre organiza-þiile care activeazã în acest sector, înprincipal cele de dimensiuni mici ºimedii, reprezintã riscuri certe, careau o probabilitate de apariþie foarteridicatã, iar efectul acestora pentru ocompanie care activeazã în comerþpoate fi devastator. Din analiza em-piricã derulatã pentru câteva com-panii din sectorul comerþului cu ridi-cata, cu privire la evoluþia duratei deîncasare a clienþilor, am remarcat otendinþã de creºtere a duratei deîncasare, în medie, cu 5-10 zile faþãde perioada similarã a anului trecutºi, în acelaºi timp, creºterea ponderiicreanþelor litigioase sau incerte întotal creanþe. Nu existã o reþetã pen-tru diminuarea riscului de neîn-casare. Apreciem însã cã existã, înschimb, o serie de politici ºi proceduricare permit menþinerea acestui riscla un nivel confortabil. Printre acestemãsuri menþionãm securizarea cre-anþelor cu instrumente de debit, sta-bilirea de limite de credit adaptateriscului fiecãrui client, monitorizarea

în permanenþã a creanþelor restante,asigurarea de credit la societãþi spe-cializate, apelarea la firme de recu-perare a creanþelor etc. Importanteste ca procentul creanþelor neînca-sate în total creanþe sã se încadrezeîn limita stabilitã prin bugetul de ve-nituri ºi cheltuieli al companiei, pen-tru a nu provoca derapaje nedorite.Este puþin probabil sã existe o socie-tate de comerþ cu ridicata pentru caregradul de colectare al creanþelor sãfie de 100%. Este important înschimb ca acest grad de colectare sãfie stabilit de cãtre management ºi sãreflecte adevãrata evaluare a risculuide neîncasare.

Managementul eficient al stocurilorse înscrie, alãturi de managementulduratei de încasare a clienþilor ºi alduratei de platã a furnizorilor, în me-todele de asigurare a unui manage-ment eficient al capitalului de lucru.Riscul unui management ineficient alstocurilor de produse, pentru o com-panie din sectorul comerþului cu ridi-cata, creºte pe mãsurã ce efectelecrizei îºi fac simþitã prezenþa. Odatãcu scãderea vânzãrilor, ca urmare aimposibilitãþii atingerii volumelor pre-vãzute prin bugetul de venituri ºicheltuieli al companiei, stocurile deproduse aflate în depozitele compa-niei vor creºte, crescând riscul de in-trare în incapacitate de platã ca ur-mare a inexistenþei resurselor finan-ciare, deoarece aceste stocuri vortrebui plãtite cãtre furnizori.

Mãsurile care pot fi luate de cãtre ocompanie pentru îmbunãtãþirea flu-xurilor de numerar includ creºtereavitezei de rotaþie a stocurilor prindiverse campanii ºi vânzãri pro-moþionale, chiar ºi în pierdere, pentrua scãpa de stocurile de produsesuplimentare, reducerea numãruluide zile de stoc prin creºterea frec-venþei de aprovizionare ºi diminu-area volumelor de produse coman-

date, în funcþie de vânzãrile zilniceefective. În cadrul misiunilor de audit,o atenþie deosebitã meritã acordatãidentificãrii existenþei unor stocuriînvechite sau greu vandabile carevor fi evaluate în mod corespunzãtorpentru a prezenta o imagine fidelã asituaþiei financiare a companiei.

f) Evoluþia la nivelul sectorului de comerþ cu amãnuntul

Conform datelor publicate de cãtreInstitutul Naþional de Statisticã, în pri-mul semestru al anului 2009 volumulcifrei de afaceri pentru comerþul cuamãnuntul (cu excepþia comerþului cuautovehicule ºi motociclete) a scãzutcu 9,7% comparativ cu aceeaºi peri-oadã a anului trecut, ceea ce face caacest domeniu sã rãmânã cel mai a-fectat de insolvenþe, potrivit infor-maþiilor furnizate de Coface România.

Acest lucru nu este surprinzãtor,“având în vedere cã, pe lângã scãde-rea vânzãrilor de produse alimenta-re, bãuturi ºi tutun cu 3% ºi a celornealimentare cu 9,2%, asistãm ºi la omodificare a obiceiurilor de cumpã-rare ale populaþiei, în detrimentulagenþilor economici pentru careaccesul în aceastã zonã a fost con-siderat foarte facil, presupunândinvestiþii minime. În continuare, con-sumul prin hypermarketuri contribuiela cvasi dispariþia micilor comercianþi,numãrul de clienþi încã dispuºi sãachiziþioneze de la aceºtia, continu-ând sã scadã. Rãmâne de vãzutdacã pânã la sfârºitul crizei va existao schimbare, în condiþiile în careacum mulþi cumpãrãtori preferã sãcumpere mai puþine produse (chiardacã mai scumpe) de lângã casã,decât sã meargã la un hypermarketunde tentaþia gamei de produse vamãri în final factura pentru cumpãrã-turile fãcute.”6

8

Evaluãri

6 Coface România, Studiu privind situaþia insolvenþilor din România în primul semestru al anului 2009, pag. 5,http://www.coface.ro/CofacePortal/ShowBinary/BEA%20Repository/RO/ro_RO/documents/studiu_falim_sem1_2009

Având în vedere legãtura foartestrânsã care existã între evoluþia lanivelul sectorului de comerþ cu amã-nuntul ºi a sectorului cu ridicata, carepractic este furnizor al celui dintâi,este de aºteptat ca evoluþiile înregis-trate la nivelul sectorului de comer-cializare cu amãnuntul sã afecteze înmod direct evoluþia sectorului cu ridi-cata. Riscurile majore care se crista-lizeazã ca urmare a unor evoluþii ne-favorabile la nivelul sectorului de co-merþ cu amãnuntul sunt scãdereavânzãrilor cãtre magazinele mici ºimijlocii, creºterea duratei de încasa-re a creanþelor ca urmare a difi-cultãþilor financiare cu care se con-fruntã aceºti comercianþi sau chiarriscul de insolvenþã în cazul în caremajoritatea clienþilor se situeazã înaceastã zonã.

Printre mãsurile care pot fi adoptateîn vederea menþinerii sub control aacestor riscuri, menþionãm scãdereasau chiar eliminarea vânzãrilor cãtreclienþii care prezintã un risc mai ridi-cat de insolvenþã sau au creanþeneachitate care sunt trecute de sca-denþã, stabilirea unor limite de creditpentru fiecare client în parte, muta-rea vânzãrilor aferente acestui canalcãtre alte canale de distribuþie genhypermarketuri, subdistribuitori etc.

Concluzii referitoare la evaluarea riscurilor

în contextul crizei financiare

Dupã cum am vãzut, criza financiarãdeterminã deteriorarea indicatorilorla nivel macroeconomic ºi amplificãriscurile la care sunt expuse compa-niile care activeazã într-o economie/sector de activitate. În aceste con-diþii, companiile vor acorda o atenþiespecialã identificãrii ºi evaluãrii co-respunzãtoare a tuturor categoriilorde riscuri, atât interne, cât ºi externe.

Evoluþia indicatorilor macroeconomi-ci poate fi în formã de W sau de mul-tiplu V, iar îmbunãtãþirea temporarã aunor indicatori poate sã nu constituiesemnalul unui reviriment economic.Chiar ºi în situaþia începutului unuireviriment economic, instituirea unormãsuri ºi controale adecvate pentruun management eficient al riscuriloreste un proces foarte important pen-tru administrarea în mod corespun-zãtor al acestora.

Pentru o companie din sectorul co-merþului cu ridicata, riscurile po-tenþiale sunt multiple ºi pot exista ºianumite riscuri adiþionale, precumscãderea consumului ca urmare aresponsabilizãrii populaþiei ca efectal crizei, schimbarea configuraþieipieþei ºi a poziþiei concurenþiale acompaniei pe piaþã, schimbarea obi-ceiurilor de consum etc.

Dacã, în condiþii normale de activi-tate, concretizarea anumitor riscuri ºiefectele lor pentru companie ar fiputut sã nu aibã un efect negativfoarte semnificativ, criza are fãrã

îndoialã efectul de amplificare aefectelor negative generate de mani-festarea anumitor riscuri pentru ocompanie. Am exemplificat anterior oserie de riscuri, precum riscul devolatilitate a cursului de schimb,capacitatea de rambursare a credi-telor, lipsa de lichiditãþi, creºtereaduratei de încasare a clienþilor, ma-nagementul ineficient al stocurilor, alcãror efect, separat sau cumulat,poate sã aibã un caracter devastatorasupra situaþiei financiare ºi a stabili-tãþii unei companii.

Fiecare dintre scenariile de evoluþie amediului de afaceri prezintã un anu-mit grad de incertitudine. Cu ade-vãrat important este ca managemen-tul unei companii sã conºtientizezetoate aceste posibile variante deevoluþie, cu riscurile aferente, ºi sã iaanumite decizii cu privire la evoluþiaviitoare în cunoºtiinþã de cauzã.Minimalizarea importanþei riscurilornu face altceva decât sã amplificeefectul negativ al acestor riscurideoarece compania va fi nepregãtitãsã facã faþã apariþiei lor.

93/2010

Evaluarea riscurilor în faþa provocãrilor crizei financiare globale

Christiano, L., C. Ilut, R. Motto & M. Rostagno (2008), Monetary policy and stockmarket boom-bust cycles, European Central Bank –Working Papers Series

De Jong, Rob-Jan ºi Schoemaker, Paul J. H., Scenarios for the downturn andrebound, http://www.thinkdsi.com/pdfs/ScenariosForDownturnAndRebound-7-6-09.pdf

Edwards, S. (2009), A New Debt Crisis? Assessing the impact of the financial cri-sis on developing countries

Floyd, Norris (October 6, 2008) Financial crises spread în Europe, InternationalHerlad Tribune

Fratzscher, M. (2009), What Explains Global Exchange Rate Movements duringthe Financial Crisis?, European Central Bank –Working Papers Series

Joyce, Joseph P., Financial Globalization and Banking Crises in EmergingMarkets, Department of Economics Wellesley College October 23, 2008

McKibbin, W.J. & Stoeckel, A. (2009, ), Modelling the Global Financial Crisis,Australian National University

Prof. dr. Mereuþã, Cezar, Provocãri ale crizei din perspectiva formãrii PIB pe cate-gorii de resurse, Conferinþã cu privire la riscul de þarã, ediþia a 6-a, Bucureºti2009

Coface România, Studiu privind situaþia insolvenþilor din România în primulsemestru al anului 2009, http://www.coface.ro/CofacePortal/ShowBinary/BEA%20Repository/RO/ro_RO/documents/studiu_falim_sem1_2009

Date statistice publicate de cãtre Institutul Naþional de Statisticã ºi BancaNaþionalã a României

Bibliografie

10

IntroducereDeºi la nivel mondial conceptul„balanced scorecard” a fost imple-mentat pe scarã largã atât în sectorulprivat, cât ºi în sectorul public, în-cepând cu organizaþii cu mai puþin de10 angajaþi ºi ajungând la organizaþiicu peste 100.000 de angajaþi, înRomânia fenomenul este încã timid.Dacã în mediul privat managerii auînceput sã conºtientizeze avantajeleacestui modern „instrument de moni-torizare ºi îmbunãtãþire a performan-þei”, în sectorul public alta este situ-aþia. De aici necesitatea de a promo-va noul concept ºi de a facilita adop-tarea acestuia ºi de cãtre instituþiilepublice, prin prezentarea unor mode-le practice, uºor de transpus apoi laspecificul fiecãrei instituþii.

Având în vedere importanþa majorã aunui compartiment de audit în cadruloricãrei instituþii publice, este impe-rios necesar sã scurtãm perioada deimplementare a noului sistem de ma-nagement, prin oferirea unor modelecare sã „convingã” rapid atât mana-gerii, cât ºi auditorii de efectele salebenefice.

Prin intermediul a trei foi de calcul,lucrarea de faþã prezintã un model cear putea fi implementat cu uºurinþãde cãtre orice instituþie publicã ceurmãreºte cuantificarea performan-þelor auditului intern ºi a plusvaloriigenerate de acest domeniu.

Dintotdeauna, managerii publici auavut ca obiectiv transpunerea înpracticã a ideilor cuprinse în planurilede management. Aceºtia ºtiu cã aula dispoziþie o serie de pârghii ge-nerate de compartimentele aflate îndirecta subordine, inclusiv de com-partimentul de audit intern. Erau însãaceste pârghii folosite eficient? Rãs-punsul a venit abia în anul 1992,odatã cu introducerea de cãtre Ro-bert S. Kaplan ºi David Norton a con-

Cuantificarea performanþei

auditului intern în cadrul

instituþiilor publice

Quantifying Performance of Internal Audit in Public Institutions

The balanced scorecard is a performance management framework that links strate-gy with day-to-day operations. Balanced scorecard provides feedback on internalprocesses and external outcomes in order to further improve the performance andresults in terms of strategy. Adopting balanced scorecard in public institutions alongwith the importance of measuring the added value generated by internal audit, espe-cially in times of economic crisis, called for finding a simple analysing solution regard-ing this field.

The purpose of this paper is to present a tabular model (using Microsoft Excel andMonte Carlo simulation) of quantitative analysis and aggregation sensitivity applied toan internal audit department (within a public institution), which may lead to measurethe added value generated by this department. The model includes three worksheetsbut it doesn't represent a unic solution for all public institutions. It may provide insteada practical method to determine the added value of internal audit.

The result of the study consists in a usefull tool for auditors in conducting their cur-rent activities, as well as it may give an accurate image of sensitivity on added valueof internal audit.

Key words: internal public audit, project management, balanced scorecard

Abstract

* Drd. ing., auditor intern - Direcþia Generalã a Finanþelor Publice Buzãu, ASE Bucureºti, e-mail: [email protected]** Drd., economist - SC Real-Hypermarket Romania SRL, ASE Bucureºti, e-mail: [email protected]*** Drd., economist - Ministerul Finanþelor Publice, ASE Bucureºti, e-mail: [email protected]**** Drd., inspector - Direcþia Generalã a Finanþelor Publice Buzãu, ASE Bucureºti, e-mail: [email protected]

Adrian VINTILESCU BELCIUG*, Laura-Cornelia BROJBA**,Carmen GEGEA*** & Daniela CREÞU****

Cuvinte cheie:audit public intern, managementul proiectelor,

balanced scorecard

113/2010

Cuantificarea performanþei auditului intern

ceptului “balanced scorecard”, într-un articol publicat în HarvardBusiness Review1- un concept pentru“mãsurarea” activitãþilor unei organi-zaþii, în raport cu viziunea ºi strategi-ile acesteia.

Revenind la managerul unei instituþiipublice, acesta ar trebui sã îºi punãpermanent întrebãri cu privire la câþidintre angajaþii sãi înþeleg strategiacompaniei, câþi dintre managerii decompartimente beneficiazã de bonu-suri ca urmare a executãrii strategieiºi cât timp petrec aceºtia discutândstrategia2.

Plecând de la premisa cã orice mo-del strategic al dezvoltãrii durabiletrebuie sã cuprindã ca elementediagnoza instituþiei, viziunea, misiu-nea, valorile fundamentale ºi obiec-tivele strategice (structurate pe celepatru perspective: financiarã, parte-neri, procese interne, instruire-dez-voltare), este cu adevãrat o provo-care sã abordezi performanþa auditu-lui public intern din cadrul unei insti-tuþii publice. Dacã elaborarea uneistrategii de succes nu a fost nicio-datã o sarcinã uºoarã, în mod siguraplicarea ei în practicã prezintã oimportanþã majorã. Kaplan ºi Nortonau sintetizat foarte bine acest aspect:„Formularea unei strategii este oartã. Însã descrierea strategiei nu artrebui sã fie o artã”. Dacã putemdescrie strategia cu o acurateþe câtmai mare, vom creºte ºansele desucces ale îndeplinirii.

Balanced Scorecard este un sistemde management care traduce strate-gia în acþiune. Harvard Business Re-view a numit-o ca fiind una dintrecele mai influente 75 de idei ale se-colului 20. Efectele implementãriiacesteia sunt evidente:

Ajutã la clarificarea planului stra-tegic

Traduce strategia în acþiuni con-crete care pot fi executate

Aliniazã compartimentele la stra-tegia instituþiei

Comunicã strategia la toate nive-lurile instituþiei

Ajutã la monitorizarea executãriistrategiei

Fãrã un sistem Balanced Scorecardbine implementat orice strategie areºanse foarte mari sã rãmânã doar lanivel de document cel mult „atrãgã-tor”.

Metodologia de cercetare

În scopul prezentãrii unei opinii va-lide ºi argumentate, lucrarea de faþãs-a derulat pe parcursul a trei etapeprincipale, implicatã fiind o instituþiepublicã în a cãrei structurã se regã-seºte un compartiment de auditintern. Concret, lucrarea a debutat cuo etapã de documentare ºi analizã alucrãrilor de specialitate în domeniu,ceea ce a permis identificarea nevoiide aprofundare a cercetãrii perfor-manþei auditului public intern în ra-port cu conceptul Balanced Score-card.

Cu scopul de a oferi o aplicabilitatepracticã a cercetãrii, a doua etapã încercetare a constat în construireaunui model teoretic care sã permitã oinstrumentare a modelului balancedscorecard în audit, prin proiectarea atrei foi de calcul. În cea de a treiaetapã, pentru efectuarea unor studiide senzitivitate a fost efectuatã simu-

larea Monte Carlo, utilizându-se ovariantã demonstrativã a produsuluiinformatic Crystall Ball3.

Considerente teoretice

Prezentãm sintetic principalele etapeale conceptului de monitorizare astrategiilor ºi performanþei în cadrulentitãþilor:

Trecerea în revistã a obiectivelororganizaþionale, care sunt sta-bilite în timpul procesului de plani-ficare strategicã, ºi asocierea re-zultatelor în termeni de unitãþi deperformanþã;

Specificarea rezultatelor doritepentru domeniu;

Asigurarea asupra faptului cã re-zultatul domeniului dorit con-tribuie direct la rezultatele organi-zaþiei;

Ponderarea sau prioritizarea do-meniului ºi a rezultatelor dorite;

Identificarea de mãsuri de primnivel pentru a evalua dacã ºi câtde bine sunt atinse rezultateledomeniului dorit;

Identificarea de mãsuri specificepentru fiecare mãsurã de primulnivel, dacã este necesar;

Identificarea standardelor pentruevaluarea rezultatelor;

Documentarea unui plan de per-formanþã care include rezultateledorite, mãsuri ºi standarde.

Cele patru categorii principale caresunt de obicei utilizate pentru a iden-tifica mãsurile aferente unui balan-

1 Kaplan, R.S. and Norton, David P., The Balanced Scorecard – Translating Strategy Into Action, Harvard Business SchoolPress, 1997

2 Niven, Paul, Adapting the Balanced Scorecard to Fit the Public and Nonprofit Sectors, The Senalosa Group paper, sept.2005

3 http://www.oracle.com/appserver/business-intelligence/crystalball/index.html

12

Cercetãri în audit ºi raportãri financiare

ced scorecard (financiarã, parteneri,procese interne ºi instruire - dezvol-tare) au fost privite prin prisma facto-rilor cheie specifici auditului careurmeazã sã fie mãsuraþi. Pornind dela definiþia conform cãreia auditul int-ern este o activitate independentã ºiobiectivã care dã unei entitãþi o asi-gurare în ceea ce priveºte gradul decontrol asupra operaþiunilor, o îndru-mã pentru a-i îmbunãtãþi operaþiunileºi contribuie la adãugarea unui plusde valoare4, am considerat utilã oanalizã referitoare la adãugarea va-lorii de cãtre auditul intern care sãofere ºi un instrument cantitativ deanalizã. Necesitatea acestei analizeeste impusã de faptul cã valoareaauditului intern este datã de capaci-tatea acestuia de a face sã progre-seze controlul intern, în acest sensauditorul intern devenind un adevãratcreator de valoare prin intermediuleconomiilor pe care le genereazã, aloportunitãþilor pe care le creeazã ºi alpierderilor evitate ca urmare a desfã-ºurãrii activitãþii sale. Pentru creareaunui model de analizã, cerinþele teo-

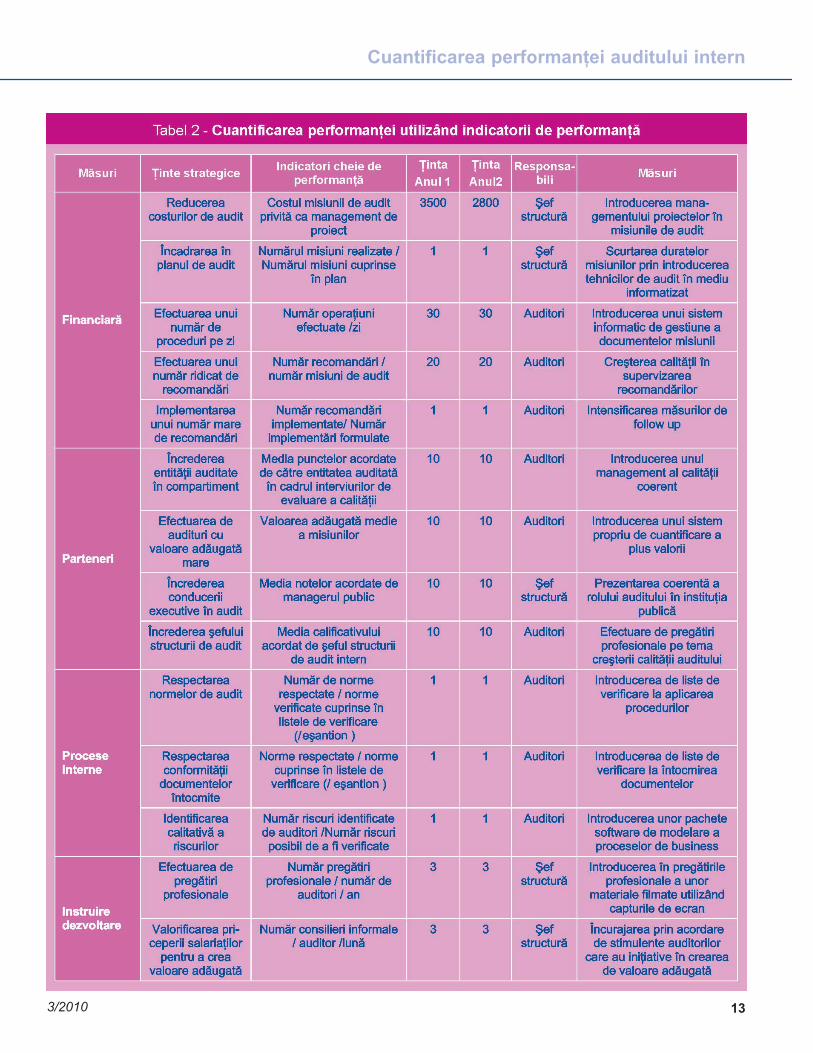

retice prezentate mai sus au fost in-troduse într-o foaie de calcul Micro-soft Excel. În prima foaie de calcul aufost descrise obiectivele (þintele)cheie (Tabel 1).

Nu putem vorbi însã de balancedscorecard fãrã indicatori de perfor-manþã. Odatã ce principalele cate-gorii sunt stabilite pentru fiecareobiectiv-cheie trebuie sã fie identifi-caþi indicatorii de performanþã afe-renþi acestora, care sunt defalcaþi peresponsabili ºi eventual pe ani. Deaceea, în a doua foaie de calcul afost fãcutã asocierea între indicatoriide performanþã ºi þintele strategice .

Menþionãm cã atât þintele strategice,cât ºi indicatorii de performanþã auun caracter orientativ, acestea fiindintroduse pentru ca modul de lucruexpus (proiectarea balanced score-card) sã aibã un caracter concret.Precizãm încã de la început faptul cãrelevanþa practicã a studiului constãîntr-un mod de lucru ce oferã o abor-dare concretã a plusvalorii aduse decompartimentele de audit .

Considerãm în acest sens cã defi-nirea þintelor, a indicatorilor de perfor-manþã trebuie sã urmeze etapeleprezentate teoretic mai sus de cãtrefiecare organizaþie .

Tabelul 2 cuprinde, cu caracter deexemplu, unele mãsuri în dezvolta-rea auditului intern (mai ales în insti-tuþiile publice), pe care le considerãmimportante ºi care vor face obiectulunei cercetãri doctorale privind uti-lizarea tehnicilor de audit în mediuinformatizat în instituþiile publiceimplicate în administrarea fiscalã.

Vom dezvolta pe scurt indicatorii deperformanþã definiþi în tabelul 2:

1. Reducerea costurilor de audit -Determinarea costurilor unei misi-uni de audit nu poate ocoli abor-darea desfãºurãrii unei misiuni deaudit din prisma managementuluide proiect. Managementul proiec-telor a apãrut ca un instrument deplanificare, coordonare, realizareºi control al activitãþilor complexedin proiectele industriale, comer-ciale, sociale, culturale ºi politice

4 Normele de audit intern aprobate de Camera Auditorilor Financiari din România, publicate în MO nr. 416 din 21 iun. 2007

133/2010

Cuantificarea performanþei auditului intern

14

Cercetãri în audit ºi raportãri financiare

moderne. Orice activitate moder-nã este privitã ca un proiect, cu uncaracter complex, care impune oviziune nouã, începând cu analizanecesitãþilor proiectului ºi termi-nând cu reutilizarea eficientã arezultatelor proiectului. Misiunilede audit public intern pot fi con-siderate ºi ele ca având caracte-risticile unui proiect ce trebuieurmãrit, având în plus ºi particu-laritãþi specifice. Astfel, parcur-gând traseul standard de audit –lege privind auditul public intern5–norme generale6 – ajungem lareglementarea metodologicã carevizeazã, de exemplu, activitateastructurilor de audit public interndin cadrul Ministerului FinanþelorPublice, respectiv Procedura p-06elaborarea programului de auditintern, prevãzutã în Normele pro-prii privind exercitarea audituluipublic intern, aprobatã prinO.M.F.P. nr.445/2004. Este definitºi scopul acestei proceduri ºianume „asigurã faptul cã au fostluate în considerare toate aspec-tele referitoare la obiectivele misi-unii de audit public intern, asigurãrepartizarea sarcinilor ºi planifi-carea activitãþilor, precum ºisupervizarea”. Se remarcã faptulcã în urma programului de auditpot fi analizate ºi costurile speci-fice misiunii, dar nu putem neglijadificultãþile de a se asigura unechilibru între resursele alocateprocedurilor specifice, deoarecepe de o parte, necesitãþile suntdependente de desfãºurarea in-tervenþiei la faþa locului, iar, pe dealtã parte, uneori, pe parcursulderulãrii misiunii, apar perturbãriale resurselor planificate. Vomremarca ºi faptul cã primul pas în

asimilarea misiunilor de audit camanagement de proiect implicãdrept faze principale definireaactivitãþilor, a resurselor ºi stabili-rea relaþiilor de precedenþã dintreacestea, în urma cãrora se potdetermina costurile unei misiunide audit .

2. Numãrul misiuni realizate/Nu-mãrul misiuni cuprinse în plan– vizeazã realizarea planului deaudit ºi este calculat cumulat dela începutul anului pânã la dataevaluãrii

3. Numãr operaþiuni efectuate/zi -reprezintã efortul efectiv al audi-torului. Evaluarea acestui indica-tor poate fi îmbunãtãþitã prin sta-bilirea unui numãr de documentecare sunt utilizate ºi eventual aunor ponderi în ceea ce priveºteimportanþa acestora .

4. Numãrul de recomandãri/nu-mãrul misiunilor de audit ºinumãrul de recomandãri imple-mentate/numãrul de implemen-tãri formulate analizeazã proce-sul de formulare ºi implementarea recomandãrilor, aºa cum au fostele formulate în rapoartele deaudit din perioada de raportare.

5. Media notelor acordate de ma-nagement. Media calificativuluiacordat de ºeful structurii de auditintern reprezintã o analizã astakeholderilor efectuatã în cadrulprogramelor de îmbunãtãþire acalitãþii fie pe baza unor evaluãri,fie pe baza unor formulare adre-sate acestora. Remarcãm înacest sens ºi utilizarea unui indi-cator de performanþã care cuan-tificã opinia entitãþii auditatedespre desfãºurarea misiunii.

6. Valoarea adãugatã medie a mi-siunilor – poate fi cuantificatã decãtre ºeful serviciului pe bazaimpactului recomandãrilor

7. Numãr de norme respectate/norme verificate cuprinse în lis-tele de verificare (/ eºantion)Norme respectate/norme cu-prinse în listele de verificare(/eºantion) se realizeazã prinefectuarea unui sondaj asupraunor documente ce privesc misiu-nile de audit din luna respectivã încare sunt efectuate verificãri pebazã de check-list cu privire larespectarea procedurilor ºi a do-cumentelor de audit specifice.

8. Numãr riscuri identificate deauditori / Numãr riscuri posibilde a fi verificate se efectueazãpe baza considerãrii unui elementauditabil aleator din perioada veri-ficatã ºi compararea riscurilor cetrebuiau verificate împreunã cuºeful structurii de audit referitor lariscurile identificate .

9. Numãr pregãtiri profesionale /numãr de auditori – face referirela numãrul de pregãtiri profesio-nale la care au participat auditorii

În a treia foaie de calcul excel estecuantificatã numeric performanþaauditului intern prin agregarea indica-torilor. Mãsurarea performanþei sebazeazã pe examinarea modului încare un program ºi-a realizat obiec-tivele sau cerinþele, prin raportarea înpermanenþã la standardele de perfor-manþã stabilite. În context, stabilireaþintelor (targetului) poate face caorganizaþia sau un domeniu specificde servicii sã funcþioneze mai bine.

Þintele pot furniza în perspectivã ºiinformaþii anticipative nu doar cuprivire la nivelul de activitate al unui

5 Legea nr. 672/2002 privind auditul public intern cu modificãrile si completãrile ulterioare, publicatã în Monitorul Oficialnr.953 din 24 decembrie 2002

6 Normele generale privind exercitarea activitãþii de audit public intern, aprobate prin OMFP nr.38/2003 cu modificãrile ºi com-pletãrile ulterioare, publicat în Monitorul Oficial nr.130 din 27 februarie 2003

153/2010

Cuantificarea performanþei auditului intern

serviciu, dar ºi referitor la atingereasau nu a obiectivelor. În acest sensse utilizeazã ca model benchmark-ing-ul. Benchmarking-ul poate fi

definit ca un proces de cercetareefectuat, de regulã, prin comparaþiepentru a identifica ºi implementabuna practicã în domeniul perfor-

manþei. Aºa cum sugereazã ºi nu-mele, benchmarking-ul performanþei7

constã în folosirea indicatorilor pen-tru a compara performanþa entitãþilor

7 Auditul Performanþei - Proiect BDO Stoy Hayward, Proiect PHARE RO 2002 / 000.586.03.04.13

16

Cercetãri în audit ºi raportãri financiare

ca întreg sau performanþa structurilororganizatorice ale unei entitãþi. Agre-garea indicatorilor a fost efectuatã îna treia foaie de calcul pe baza unuimodel în care existã mai multe criteriicu ponderi specifice atât pe indicatoride performanþã, dar ºi pe tipuri, aºacum este prezentat în Tabelul 3.

Precizãm cã datele din tabel au uncaracter exemplificativ, ele fiind spe-cifice fiecãrei entitãþi în parte.

Aceastã foaie de calcul asigurã de-terminarea rezultatului final agregat(de 74 %) ºi indicã global perfor-manþa auditului .

De asemenea, analiza altor date par-þiale din aceastã foaie de calcul

poate oferi ºi alte concluzii, ca, deexemplu, faptul cã procesele internetrebuie îmbunãtãþite în perioadaurmãtoare.

Analiza de senzitivitateutilizând simularea

Monte CarloSe cunoaºte cã agregarea califica-tivelor este un lucru dificil (KennethArrow) ºi, de aceea, a fost analizatãmodelarea agregãrii indicatorilor demai sus (Numãrul misiuni realizate /Numãrul misiuni cuprinse în plan,Numãr recomandãri / Numãr misiunide audit, Numãr operaþiuni efectuate

/zi ) utilizând simularea Monte Carloprin considerarea unor distribuþii deprobabilitate triunghiulare între va-loare maximã (benchmarking) ºi va-loarea 0, utilizând varianta demon-strativã a produsului informaticCrystal Ball.

Aceastã analizã trebuie sã fie efectu-atã pentru a se observa senzitivitateamodelului definit în prima parte astudiului raportatã la diverºi factori. Înacest sens, am efectuat o simulareMonte Carlo de senzitivitate a plus-valorii faþã de variaþia unor indicatoride performanþã.

Etapele modelãrii senzitivitãþii uti-lizând distribuþii de probabilitate suntprezentate mai jos ºi explicitate prin

173/2010

Cuantificarea performanþei auditului intern

grafice concludente privind operaþiu-nile efectuate.

Etapa 1: Definirea distribuþiilor deprobabilitate aferente indi-catorilor de performanþã.

Etapa 2: Se efectueazã simulareaMonte Carlo a rezultatuluiagregat, cu 1000 de în-cercãri ºi cu un grad deîncredere de 95 % .

Din analiza output-ului (overlay chart1) se remarcã faptul cã la distribuþiide probabilitate triunghiulare anumãrului de recomandãri / numãrmisiuni de audit, numãr operaþiuniefectuate /zi ºi numãrul de misiunirealizate / numãr misiuni cuprinse înplan distribuþia indicatorului agregatal plusvalorii cunoaºte o distribuþienormalã în jurul valorii de 70% .

ConcluziiCuantificarea performanþei comparti-mentelor de audit poate fi realizatãprin intermediul balanced scorecardºi prin utilizarea unor metode soft-ware simple, precum Microsoft

Excel. Prezentul studiu oferã în acestsens un mod de lucru care utilizeazãtrei foi de calcul ºi care poate fiimplementat facil în orice instituþiepublicã care are în vedere cuantifi-carea plusvalorii performanþelor au-ditului intern, dar ºi a altor serviciisuport. Fãrã ca studiul sã ofere osoluþie generalã pentru toate enti-tãþile, din analiza tabelelor propuserezultã cã auditul dispune de nume-roase pârghii pentru crearea valorii

adãugate. Important este ca struc-tura de audit din fiecare entitate sãidentifice punctele cheie, domeniilecu adevãrat importante în care va-loarea adãugatã are o semnificaþieaparte pentru manageri ºi implicit ºipentru organizaþie, dar ºi sã propunãîmbunãtãþiri în acest sens, care –cuantificate matematic conform mod-elului prezentat – pot reda o imaginemult mai realã asupra activitãþii deaudit.

Kaplan R.S., and Norton, David P., The Balanced Scorecard – TranslatingStrategy Into Action, Harvard Business School Press, 1997

Niven, Paul, Adapting the Balanced Scorecard to Fit the Public and NonprofitSectors, The Senalosa Group paper, sept. 2005

Auditul Performanþei – Curs pentru avansaþi, Proiect BDO Stoy Hayward,Proiect PHARE RO 2002 / 000.586.03.04.13

Legea nr. 672/2002 privind auditul public intern cu modificãrile ºi completãrileulterioare, publicatã în Monitorul Oficial nr.953 din 24 decembrie 2002

Normele de audit intern aprobate de Camera Auditorilor Financiari dinRomânia, publicate in MO nr. 416 din 21 Iun 2007

Normele generale privind exercitarea activitãþii de audit public intern, aprobateprin OMFP nr.38/2003 cu modificãrile ºi completãrile ulterioare, publicat înMonitorul Oficial nr.130 din 27 februarie 2003.

http://www.oracle.com/appserver/business-intelligence/crystalball/index.html

Bibliografie

Cãrþi realizate de auditori financiari

O deosebit de interesantã incursiuneîn culisele financiare ºi în problematicaauditului la nivelul instituþiilor europenene propun trei reputaþi specialiºti în do-meniu, Mircea Boulescu, Elena-DoinaDascãlu ºi Ovidiu Ispir, într-o lucrarecuprinzãtoare, judicios elaboratã, apã-rutã recent la Editura Didacticã ºi Pe-dagogicã: „Uniunea Europeanã. In-stituþii, buget, audit”.

Dupã ce sunt prezentate principaleleaspecte financiare ale instituþiilor ºi ac-telor juridice, sfera auditului extern algestiunii bugetare europene, auditulgestiunii bugetare europene, auditulveniturilor ºi cheltuielilor la nivelul U.E.,se analizeazã achiziþiile publice euro-

pene, precum ºi subvenþiile din bugetulUniunii Europene.

Un capitol este consacrat contabilitãþiiºi conturilor Uniunii Europene, pentru ase trece apoi la comentarii asupraauditului cheltuielilor pentru agriculturãºi dezvoltare ruralã, auditul organis-melor/agenþiilor Uniunii Europene,auditului cooperãrii administrative îndomeniul TVA ºi auditului sistemului deinformaþii tarifare obligatorii.

Beneficiind de o bogatã documentare,lucrarea reuºeºte sã punã în atenþiacititorilor o serie de experienþe ºi apli-caþii practice ale procedurilor de auditla nivelul instituþiilor europene.

18

IntroducereIndependenþa auditorilor interni sau externi este unsubiect care a suscitat numeroase dezbateri ºi pre-ocupãri atât în planul cercetãrii ºtiinþifice, cât ºi în celprofesional. Percepþiile publicului au reprezentat adeseamotorul care a stimulat normalizatorii profesionali ºiorganismele de interes public în încercãrile lor de a iden-

tifica mecanisme mai mult sau mai puþin sofisticate desecurizare a independenþei auditorilor [6, 10]. Întrucâtcredibilitatea raportãrilor financiare ale companiilor estecondiþionatã direct ºi proporþional de percepþiile publicu-lui referitoare la independenþa auditorilor externi,eºecurile financiare corporative se repercuteazã –corect sau nu – asupra imaginii de independenþã amembrilor profesiei [14]. Totodatã, chiar dacã maniera

Laurenþiu DOBROÞEANU*, Camelia Liliana DOBROÞEANU** & Adriana Sofia RÃILEANU***

Independenþa auditorilorîn contextul guvernanþei

corporative

Auditors' Independence in the Context of Corporate Governance

The recent regulations issued by the Bucharest Stock Exchange (BSE) on corporate governance (CGC-2008) have introduced majorchanges of corporate governance policies of listed companies. The present paper develops a pertinent analysis of some sections ofthe code provisions and the relevant legislation with the objective to examine the implications of such regulations over the auditors'independence. The research was conducted as part of a CNCSIS financed research project ID-1785/2009 - "Rolul guvernanþei cor-porative în securizarea încrederii investitorilor: performanþa autohtonã versus performanþele europene ºi internaþionale", project man-ager, Camelia Liliana Dobroþeanu. The research methodology approached critical analysis of a comprehensive relevant literature,supplemented by inductive and deductive reasoning. To secure the objectivity of their judgment, the authors considered a twofoldbenchmark: the first relates to the similar studies within the international scientific flow of publications and the second one refers tothe corporate governance principles applied in countries with relevant tradition, such as the United Kingdom. The research resultsindicate that the audit committee would be more effective in securing the internal auditors' independence if it is assigned with a sig-nificant higher responsibility in terms of employment, dismissal and rewarding policies relevant to internal auditors. Additionally, thestudy conclusions envisage that, although the regulations apparently render a reasonable degree of independence to external audi-tors, the persistence of confusions linked to the external auditor's engagement and the addressee of the audit report could be fac-tors that might trigger suspicions about the auditors' independence. By the nature of explored issues and the approaching manner,the present paper is confined to current trends in international scientific research and points out the first contribution within thenational relevant literature.

Key words: independence, corporate governance, auditors, audit committee, governance code

Abstract

Cuvinte cheie:independenþã, guvernanþã corporativã, auditori, comitet de audit, cod de guvernanþã

* Prof. univ. dr., ASE Bucureºti, e-mail: [email protected]** Conf. univ. dr., ASE Bucureºti, e-mail: [email protected]*** Asist. univ. dr., ASE Bucureºti, e-mail: [email protected]

193/2010

Independenþa auditorilor în contextul guvernanþei corporative

este mai discretã, auditorii interni nu au scãpat criticiloractuale. Politica de expunere exageratã la riscuri arbo-ratã de multe dintre corporaþiile multinaþionale care seconfruntã cu dificultãþi considerabile în contextul actualeicrize financiare a plasat sub semnul întrebãrii capaci-tatea efectivã a auditorilor interni de a evalua controaleleinterne, respectiv de a semnala depãºirea limitelor tole-rabile de expunere la riscuri. Din aceastã perspectivã,examinarea independenþei auditorilor interni în contextulnormelor profesionale ºi practicilor de guvernanþã cor-porativã actuale relevã atât oportunitãþile nou createpentru auditorii interni [1], cât ºi principalele impedi-mente care pericliteazã capacitatea efectivã a auditorilorinterni de a acþiona în sensul aºteptãrilor publicului.

Într-un studiu publicat în jurnalul IIA, Gallegos [7] remar-ca: „În funcþionarea guvernanþei corporative, atât audi-torii interni, cât ºi auditorii externi joacã roluri esenþiale.Fiecare trebuie sã asigure structurile de supraveghere ºidirectorii executivi cu privire la integritatea raportãrilorfinanciare ºi adecvarea controalelor interne. Pentru a fieficace, auditorii trebuie sã fie independenþi. Deºi audi-torul extern este protejat, din punct de vedere teoretic,de influenþa nedoritã a managementului, în practicãambele categorii de auditori – interni ºi externi –suportãefectele unor astfel de presiuni.”

Potrivit lui Van Peursem ºi Pumphrey [16], pentru a fi efi-cace în derularea activitãþilor lor cotidiene auditoriiinterni trebuie sã dezvolte o relaþie bunã cu directoriiexecutivi ºi, totodatã, sã se menþinã în relaþii bune deraportare cãtre structurile de supraveghere ºi comitetulde audit. Aceste relaþii pot fi afectate dacã auditorii in-terni nu sunt independenþi de activitãþile pe care ei înºiºile monitorizeazã sau dacã structurile de guvernanþã nuþin cont de problemele asupra cãrora sunt atenþionate decãtre auditori. Altfel spus, independenþa auditorilor paresã fie puternic determinatã de calitatea relaþiilor cu struc-turile de guvernanþã corporativã ale organizaþiei.

Plecând de la aceste consideraþii, în paragraful urmãtor,studiul nostru îºi propune o analizã a prevederilor esen-þiale ale normelor profesionale relevante (ISA ºi IIAS) re-feritoare la relaþiile dintre auditori ºi structurile de guver-nanþã corporativã. Apoi, pãstrând ca reper independenþaauditorilor, sunt adãugate analizei noastre cerinþelespecificate în cadrul codurilor ºi reglementãrilor deguvernanþã corporativã aplicabile în contextul a trei þãridiferite: Marea Britanie, Statele Unite ale Americii,respectiv România. Din aceastã perspectivã, într-unparagraf distinct al studiului nostru, este abordat rolul

jucat de comitetul de audit – ca structurã de guvernanþãcheie – în evaluarea ºi protejarea independenþei audito-rilor interni ºi externi. Comparaþia realizatã în cadrulstudiului relevã o seamã de concluzii interesante, redateîn ultimul paragraf al lucrãrii.

Metodologia de cercetare consideratã pentru realiza-rea studiului – analiza calitativã a surselor documentareindicate ºi recursul la raþionamentele de tip inductiv-deductiv – se înscrie în gama metodelor utilizate în studiisimilare, publicate în jurnale recunoscute în plan inter-naþional. Limitele asumate, în acest stadiu al cercetãriinoastre, pot fi ameliorate în viitor printr-o testare de tippozitiv a validitãþii concluziilor din acest studiu în planulpracticilor de guvernanþã corporativã ale companiilorromâneºti cotate la BVB.

Repere profesionale ale auditului

ºi guvernanþei entitãþiiGuvernanþa corporativã este cel mai frecvent perceputãdrept un sistem complex de relaþii stabilite între acþionari,directori executivi ºi non-executivi ºi administratori, for-malizate prin intermediul actelor constitutive, al cartei, alregulamentelor interne de funcþionare, al codurilor deguvernanþã etc. Funcþionarea eficace a procesului deguvernanþã corporativã atribuie auditorilor – externi ºiinterni – roluri esenþiale în ceea ce priveºte transparenþaraportãrilor financiare, respectiv monitorizarea con-troalelor interne menite sã amelioreze riscurile asumatede organizaþie în derularea afacerii [4]. O analizã a rolu-lui auditorilor externi în contextul guvernanþei corporativeare ca punct de reper responsabilitãþile acestora pre-vãzute de normele profesionale [17]. Astfel, standardulISA 2601 aºeazã în prim plan relaþia de comunicare din-tre auditorii externi ºi responsabilii cu guvernanþa corpo-rativã, relaþie bazatã pe de consultarea ºi informareacontinuã asupra problemelor identificate la nivelul audi-taþilor: de la politicile contabile semnificative, corecþiaerorilor, la integritatea managementului sau problemeleºi riscurile controlului intern. Totodatã, standardul sta-bileºte coordonatele de ghidaj pentru auditorii externi înexercitarea raþionamentului profesional pentru identifi-carea structurilor de guvernanþã relevante. Una dintreprevederile esenþiale ale normei stipuleazã: „Eficacitateacomunicãrii este extinsã prin construirea unei relaþii delucru între auditor ºi structurile de guvernanþã corpora-tivã. Aceastã relaþie se dezvoltã prin menþinerea unei ati-

1 Comunicarea cu structurile de guvernanþa corporativã

20

Cercetãri în audit ºi raportãri financiare

tudini de scepticism profesional, independenþã ºiobiectivitate.”

În ceea ce priveºte auditorii interni [13], normele profe-sionale de audit intern nu conþin un standard distinctreferitor la relaþiile auditorilor interni cu structurile deguvernanþã corporativã. Mai curând, aceste relaþii se potextrage deductiv din prevederile mai multor standardede audit intern. Spre deosebire de auditorii externi, audi-torii interni se subordoneazã funcþional structurilor deguvernanþã corporativã care monitorizeazã activitateaauditului intern ºi primesc recomandãri de îmbunãtãþirea procesului de guvernanþã ºi control al riscurilor. Deasemenea, o importanþã esenþialã este ataºatã indepen-denþei auditorilor interni faþã de structurile de conducereexecutivã a organizaþiei [8]. Referitor la independenþaauditorilor interni, normele stipuleazã: „Independenþa re-prezintã libertatea în raport cu condiþiile care ameninþãcapacitatea funcþiei de audit intern sau a conducãtoruluiexecutiv al auditului de a realiza sarcinile de audit internîntr-o manierã nepãrtinitoare. Pentru a atinge nivelul deindependenþã necesar pentru a realiza eficace sarcinilede audit intern, conducãtorul executiv al auditului areacces direct ºi fãrã restricþii la conducerea superioarã ºiconsiliu. Acest lucru poate fi realizat printr-o relaþie deraportare dublã. Ameninþãrile la adresa independenþeitrebuie gestionate la nivelul fiecãrui auditor intern, misi-uni, funcþii ºi organizaþii”[13].

Pentru a securiza independenþa normele profesionaleimpun practic subordonarea ierarhicã a funcþiei de auditintern faþã de structurile care sã-i permitã îndeplinirearolului sãu. Mai mult, conducãtorul executiv al audituluitrebuie sã confirme consiliului, cel puþin anual, indepen-denþa organizaþionalã a funcþiei de audit intern. Auditulintern nu trebuie sã fie îngrãdit de nici o imixtiune îndeterminarea sferei de cuprindere a activitãþilor sale, înmodul de desfãºurare a activitãþii ºi în comunicarearezultatelor. Asemenea auditorului extern, conducãtorulexecutiv al auditului trebuie sã comunice ºi sã inter-acþioneze direct cu consiliul [18].

La prevederile normelor profesionale, reglementãrile re-levante în materie de guvernanþã corporativã adaugã unset de cerinþe specifice menite sã consolideze indepen-denþa auditorilor interni ºi externi mai mult sau mai puþinstricte în funcþie de flexibilitatea sistemului considerat:bazat pe reguli, cum ar fi exemplul Sarbanes Oxley Act(SOX) din SUA [15] sau bazat pe principii, luând dreptexemplu ilustrativ Codul Combinat, cu subsecþiunea

Ghidul Smith, din Marea Britanie [2]. În cazul României,reglementãrile relevante în materie de guvernanþã cor-porativã sunt: codul de guvernanþã emis de BVB [3] – unprodus obþinut prin combinarea prevederilor din celedouã sisteme de guvernanþã enunþate – respectiv legis-laþia referitoare la societãþile comerciale, cu modificãrilesale ulterioare [11, 5]. Complementar, se pot adãugacâteva acte normative emise de Camera AuditorilorFinanciari din România (CAFR) care vizeazã nemijlocitactivitatea auditorilor interni ºi externi [9]. În cele ceurmeazã le vom analiza succint, într-o manierã compa-rativã, ceea ce ne va permite, la final, sã concluzionãmasupra independenþei auditorilor în contextul guver-nanþei corporative.

Rolul comitetului de audit în asigurarea independenþei auditorilor interni ºi externi

În numeroase ocazii maniera de contractare ºi respon-sabilizare a auditorilor a generat suspiciuni cu privire laindependenþa acestora. Percepþiile negative ale utiliza-torilor erau motivate de faptul cã managementul execu-tiv al companiei auditate – în calitate de autoritate de ne-gociere ºi contractare a serviciilor de audit, având pu-terea ºi motivaþia necesare, ar putea exercita o influenþãsemnificativã asupra raþionamentului profesional al audi-torilor, respectiv asupra rezultatelor misiunii [8]. În cadrulmodelelor de guvernanþã anglo-saxone – prin acesteadenumind atât modelul britanic, cât ºi cel american –procesul de selecþie al auditorilor externi reprezintã unadintre sarcinile comitetului de audit, ca structurã deguvernanþã responsabilã de monitorizarea auditului. Înselecþia auditorilor externi, evaluarea independenþei ºiobiectivitãþii acestora de cãtre comitet constituie o etapãpremergãtoare contractãrii serviciilor de audit extern,prin examinarea inclusiv a mãsurilor adoptate de cãtreauditori pentru a-ºi proteja independenþa ºi obiectivitateaîn relaþia cu clientul auditat.

Existã totuºi câteva diferenþe semnificative între modelulbritanic ºi cel american. În primul rând, în modelul ameri-can de guvernanþã propunerile comitetului de auditprivind auditorii externi sunt validate de cãtre consiliu, întimp ce în modelul britanic decizia finalã revine acþionari-atului. În al doilea rând, SOX interzice auditorilor externiprestarea simultanã a serviciilor de audit ºi non-auditaceluiaºi client2, în timp ce modelul britanic, ceva mai

2 Cu excepþia situaþiilor în care: (i) serviciile non-audit reprezintã maximum 5% din veniturile companiei plãtite auditorului, (ii)iniþial, clientul nu era informat asupra faptului cã serviciile respective se calificã drept activitãþi non-audit ºi (iii) comitetul deaudit a aprobat serviciile non-audit respective

213/2010

Independenþa auditorilor în contextul guvernanþei corporative

flexibil, permite aceste practici, cu obligaþia auditorilor dea adopta mãsuri suplimentare de protecþie a indepen-denþei lor ºi de a le discuta cu structurile de guvernanþãale clientului auditat. Deºi codul de guvernanþã al BVBnu conþine prevederi explicite referitoare la prestareaserviciilor non-audit clienþilor de audit, reglementãrilecomplementare în vigoare interzic aceste practici audi-torilor autohtoni [6].

CGC-2008 BVB, cum era de altfel ºi firesc date fiindoriginile sale, autorizeazã comitetul de audit cu formula-rea propunerilor adresate consiliului3 privitoare la selec-þia, numirea, reînnoirea, înlocuirea auditorilor externi ºila termenii ºi condiþiile remunerãrii acestora. Asemeneamodelului american, consiliul are autoritatea de a decideîn final asupra termenilor angajamentului cu auditoriiexterni. Aceastã diferenþã, aparent neglijabilã, are totuºiconsecinþe majore asupra imaginii de independenþã aauditorilor externi, respectiv asupra percepþiilor publicu-lui în acest sens. Dacã se pune în discuþie problemaconsiliului de supraveghere, format în totalitate din mem-brii independenþi ºi ne-executivi, validarea propunerilorcomitetului de audit nu ridicã o problemã de suspiciunela adresa independenþei auditorilor externi. Dacã însã,consiliul care valideazã propunerile comitetului de auditprivind relaþiile cu auditorii externi este consiliul de ad-ministraþie – format din directori executivi ºi ne-executivi(ei pot cumula simultan funcþia din conducerea executivãcu funcþia din consiliu) – problema se schimbã, în lipsacuvântului final al acþionarului, executivii pot influenþadecizia consiliului în funcþie de interesele proprii faþã deun auditor extern sau altul. Prin urmare, indirect, auditoriiexterni sunt nevoiþi sã ia în considerare în continuareriscul de influenþã negativã asupra independenþei ºiobiectivitãþii lor ºi sã adopte mãsurile de protecþie adec-vate. Ar merita adãugat ºi faptul cã validarea propuneri-lor comitetului de audit referitoare la auditorii externi decãtre acþionariat creeazã ºi acea legãturã logicã dintrecontractarea serviciului ºi responsabilizarea auditorilorexterni. Dat fiind faptul cã raportul de audit se adreseazãacþionarilor societãþii ale cãrei situaþii financiare au fostauditate, este firesc ca auditorii externi, fiind formalangajaþi de cãtre acþionari, sã fie responsabili în faþaacestora [12].

În ceea ce priveºte auditorul extern, diferenþele dintrereglementãrile privind guvernanþa corporativã din cele

douã þãri sunt majore. În timp ce SOX este aproapeevaziv cu privire la funcþia de audit intern, respectivasigurarea unor mecanisme eficace de protecþie a inde-pendenþei acestuia, Codul Combinat britanic trateazã pelarg aceste aspecte. Potrivit acestuia din urmã, pe lângãresponsabilitatea de a monitoriza activitatea audituluiintern, comitetul de audit are inclusiv autoritatea de aaproba numirea ºi revocarea conducãtorului funcþiei deaudit intern. De asemenea, Codul Combinat stipuleazãautoritatea comitetului de audit de a revizui ºi aprobabugetul auditului intern, respectiv de a se asigura cãfuncþia de audit intern dispune de acces neîngrãdit laresursele ºi informaþiile necesare pentru derularea acti-vitãþilor sale. Totodatã, comitetul de audit joacã un rolcheie de interfaþã de comunicare ºi colaborare dintrecele douã categorii profesionale complementare: audi-torii interni ºi auditorii externi.