Page 1

INTRODUCTION PARAMETER ESTIMATION Sequential Monte Carlo Methods Particle MCMC Simulations and Results

Calibration of Stochastic Volatility Modelsusing Particle Markov Chain Monte Carlo

Methods

Jonas Hallgren1

1Department of MathematicsKTH Royal Institute of Technology

Stockholm, Sweden

BFS 2012June 21, 2012

Sydney, Australia

1 / 29

Page 2

INTRODUCTION PARAMETER ESTIMATION Sequential Monte Carlo Methods Particle MCMC Simulations and Results

TABLE OF CONTENTSINTRODUCTION

Financial Times SeriesModel Proposal

PARAMETER ESTIMATION

Bayesian InferenceParameter Simulation

Sequential Monte Carlo MethodsFilters and SmoothersMonte Carlo IntegrationSequential Importance Sampling

Particle MCMCParticle Marginal Metropolis HastingsUnbiased Parallel Metropolis Hastings

Simulations and ResultsEstimationsPrediction

2 / 29

Page 3

INTRODUCTION PARAMETER ESTIMATION Sequential Monte Carlo Methods Particle MCMC Simulations and Results

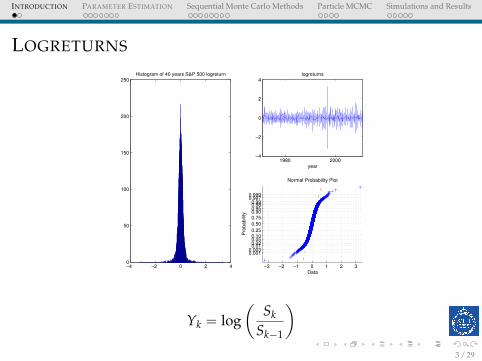

LOGRETURNS

−4 −2 0 2 40

50

100

150

200

250Histogram of 40 years S&P 500 logreturn

1980 2000−4

−2

0

2

4logreturns

year

−3 −2 −1 0 1 2 3

0.0010.003

0.010.020.050.100.25

0.50

0.750.900.950.980.99

0.9970.999

Data

Pro

babili

ty

Normal Probability Plot

Yk = log(

Sk

Sk−1

)3 / 29

Page 4

INTRODUCTION PARAMETER ESTIMATION Sequential Monte Carlo Methods Particle MCMC Simulations and Results

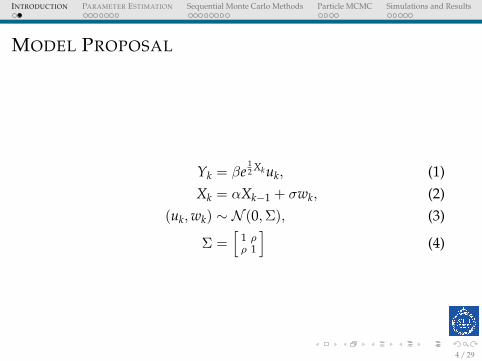

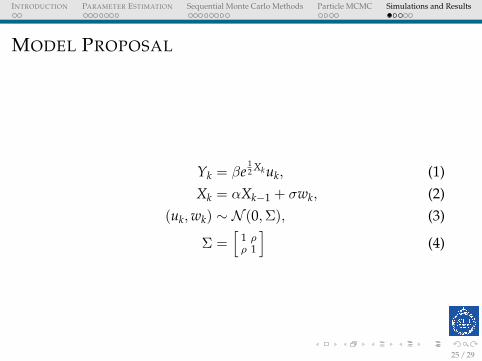

MODEL PROPOSAL

Yk = βe12 Xkuk, (1)

Xk = αXk−1 + σwk, (2)(uk,wk) ∼ N (0,Σ), (3)

Σ =[

1 ρρ 1

](4)

4 / 29

Page 5

INTRODUCTION PARAMETER ESTIMATION Sequential Monte Carlo Methods Particle MCMC Simulations and Results

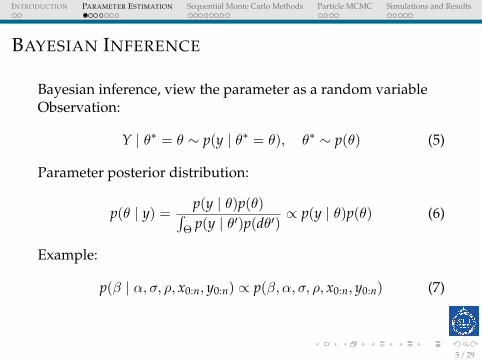

BAYESIAN INFERENCE

Bayesian inference, view the parameter as a random variableObservation:

Y | θ∗ = θ ∼ p(y | θ∗ = θ), θ∗ ∼ p(θ) (5)

Parameter posterior distribution:

p(θ | y) =p(y | θ)p(θ)∫

Θ p(y | θ′)p(dθ′)∝ p(y | θ)p(θ) (6)

Example:

p(β | α, σ, ρ, x0:n, y0:n) ∝ p(β, α, σ, ρ, x0:n, y0:n) (7)

5 / 29

Page 6

INTRODUCTION PARAMETER ESTIMATION Sequential Monte Carlo Methods Particle MCMC Simulations and Results

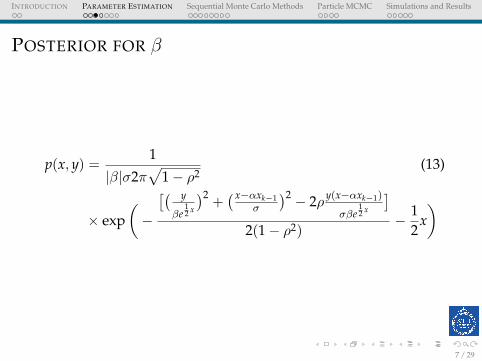

POSTERIOR FOR β

p(β|α, σ, ρ, x0:n, y0:n) ∝ p(β, α, σ, ρ, x0:n, y0:n) (8)= p(x0:n, y0:n|β, α, ρ, σ)p(β)p(α, ρ, σ) (9)∝ p(x0:n, y0:n|β, α, ρ, σ)p(β) (10)= p(xn, yn|β, α, ρ, σ, x0:n−1, y0:n−1) (11)× p(x0:n−1, y0:n−1|β, α, ρ, σ)p(β)

= p(β)p(y0, x0|β, α, ρ, σ) (12)

×n∏

k=1

p(xk, yk|β, α, ρ, σ, xk−1)

6 / 29

Page 7

INTRODUCTION PARAMETER ESTIMATION Sequential Monte Carlo Methods Particle MCMC Simulations and Results

POSTERIOR FOR β

p(x, y) =1

|β|σ2π√

1− ρ2(13)

× exp(−

[( y

βe12 x

)2+(x−αxk−1

σ

)2 − 2ρ y(x−αxk−1)

σβe12 x

]2(1− ρ2)

− 12

x)

7 / 29

Page 8

INTRODUCTION PARAMETER ESTIMATION Sequential Monte Carlo Methods Particle MCMC Simulations and Results

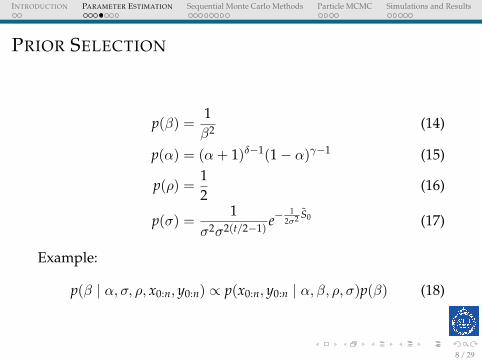

PRIOR SELECTION

p(β) =1β2 (14)

p(α) = (α+ 1)δ−1(1− α)γ−1 (15)

p(ρ) =12

(16)

p(σ) =1

σ2σ2(t/2−1)e−

12σ2 S̃0 (17)

Example:

p(β | α, σ, ρ, x0:n, y0:n) ∝ p(x0:n, y0:n | α, β, ρ, σ)p(β) (18)

8 / 29

Page 9

INTRODUCTION PARAMETER ESTIMATION Sequential Monte Carlo Methods Particle MCMC Simulations and Results

IDEA

I Simulate the parameters from the posterior distributions!

9 / 29

Page 10

INTRODUCTION PARAMETER ESTIMATION Sequential Monte Carlo Methods Particle MCMC Simulations and Results

THE GIBBS SAMPLER 1

1. For the first iteration choose ξ(0) = {x(0)0:n, θ

(0)} arbitrarily2. For k = 1, 2, . . . ,N, draw random samples

2.1 x(k)0:n ∼ pX(· | θ(k−1), y0:n)

2.2 θ(k)1 ∼ pX(· | x(k)

0:n, θ(k−1), y0:n)

...θ(k)D ∼ pX(· | x(k)

0:n, θ(k)1 , θ

(k)2 , . . . , θ

(k−1)D , y0:n)

Now as N tend to infinity, the sequence {ξ(k)}Nk=0 will have pX

as its stationary distribution.New problem: How do we sample θ and x?

1Geman (1984)10 / 29

Page 11

INTRODUCTION PARAMETER ESTIMATION Sequential Monte Carlo Methods Particle MCMC Simulations and Results

METROPOLIS-HASTINGS SAMPLER 2

Choose θ0 arbitrarily, then for k = 1, . . . ,N1. Sample θ∗ ∼ q(· | θ(k))

2. With probability

1 ∧ p(θ∗)q(θ(k) | θ∗)p(θ(k))q(θ∗ | θ(k))

(19)

set θ(k+1) = θ∗, otherwise set θ(k+1) = θ(k)

2Metropolis et. al. (1953), Hastings (1970)11 / 29

Page 12

INTRODUCTION PARAMETER ESTIMATION Sequential Monte Carlo Methods Particle MCMC Simulations and Results

SEQUENTIAL MONTE CARLO (PARTICLE FILTER)

φk , p(xk | y0:k) (20)

Propose

φk+1(ξ̃) =

∫lk(ξ, ξ̃)φk(ξ) dξ∫

φk(ξ)∫

lk(ξ, ξ̃) dξ̃ dξ(21)

12 / 29

Page 13

INTRODUCTION PARAMETER ESTIMATION Sequential Monte Carlo Methods Particle MCMC Simulations and Results

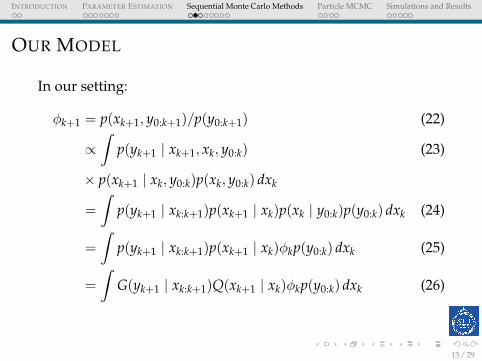

OUR MODEL

In our setting:

φk+1 = p(xk+1, y0:k+1)/p(y0:k+1) (22)

∝∫

p(yk+1 | xk+1, xk, y0:k) (23)

× p(xk+1 | xk, y0:k)p(xk, y0:k) dxk

=

∫p(yk+1 | xk:k+1)p(xk+1 | xk)p(xk | y0:k)p(y0:k) dxk (24)

=

∫p(yk+1 | xk:k+1)p(xk+1 | xk)φkp(y0:k) dxk (25)

=

∫G(yk+1 | xk:k+1)Q(xk+1 | xk)φkp(y0:k) dxk (26)

13 / 29

Page 14

INTRODUCTION PARAMETER ESTIMATION Sequential Monte Carlo Methods Particle MCMC Simulations and Results

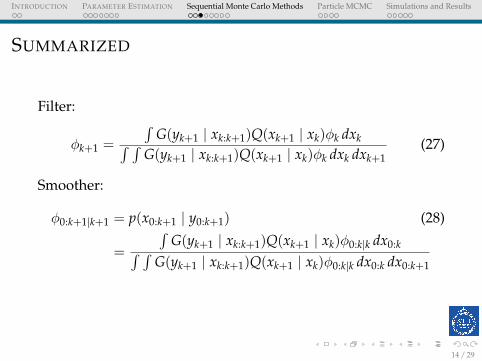

SUMMARIZED

Filter:

φk+1 =

∫G(yk+1 | xk:k+1)Q(xk+1 | xk)φk dxk∫ ∫

G(yk+1 | xk:k+1)Q(xk+1 | xk)φk dxk dxk+1(27)

Smoother:

φ0:k+1|k+1 = p(x0:k+1 | y0:k+1) (28)

=

∫G(yk+1 | xk:k+1)Q(xk+1 | xk)φ0:k|k dx0:k∫ ∫

G(yk+1 | xk:k+1)Q(xk+1 | xk)φ0:k|k dx0:k dx0:k+1

14 / 29

Page 15

INTRODUCTION PARAMETER ESTIMATION Sequential Monte Carlo Methods Particle MCMC Simulations and Results

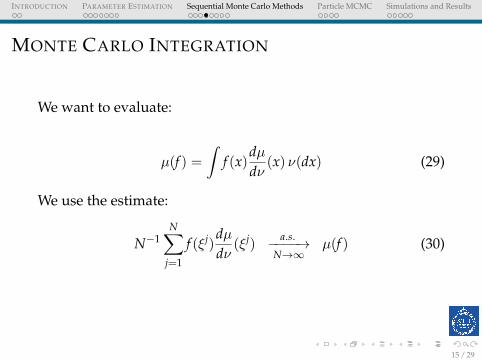

MONTE CARLO INTEGRATION

We want to evaluate:

µ(f ) =

∫f (x)

dµdν

(x) ν(dx) (29)

We use the estimate:

N−1N∑

j=1

f (ξj)dµdν

(ξj)a.s.−−−−→

N→∞µ(f ) (30)

15 / 29

Page 16

INTRODUCTION PARAMETER ESTIMATION Sequential Monte Carlo Methods Particle MCMC Simulations and Results

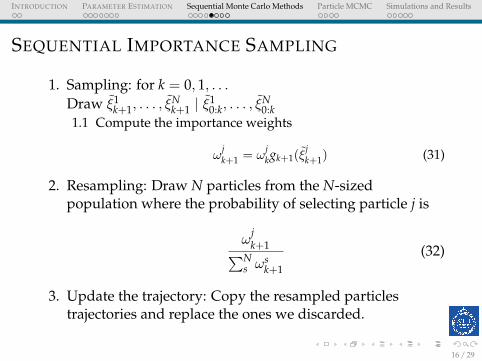

SEQUENTIAL IMPORTANCE SAMPLING

1. Sampling: for k = 0, 1, . . .Draw ξ̃1

k+1, . . . , ξ̃Nk+1 | ξ̃

10:k, . . . , ξ̃

N0:k

1.1 Compute the importance weights

ωjk+1 = ω

jkgk+1(ξ̃

jk+1) (31)

2. Resampling: Draw N particles from the N-sizedpopulation where the probability of selecting particle j is

ωjk+1∑N

s ωsk+1

(32)

3. Update the trajectory: Copy the resampled particlestrajectories and replace the ones we discarded.

16 / 29

Page 17

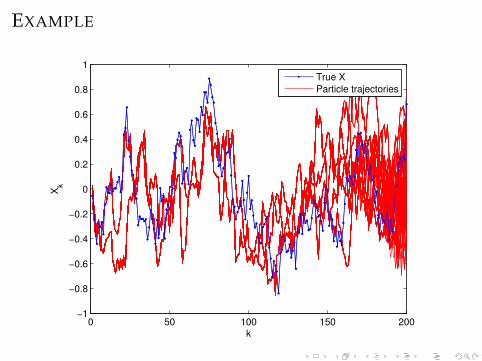

EXAMPLE

0 50 100 150 200−1

−0.8

−0.6

−0.4

−0.2

0

0.2

0.4

0.6

0.8

1

k

Xk

True X

Particle trajectories

Page 18

INTRODUCTION PARAMETER ESTIMATION Sequential Monte Carlo Methods Particle MCMC Simulations and Results

RECAP

I Object: Model the priceI Need parameters

I Need X trajectories

Which we now have!

Yk = βe12 Xkuk, (33)

Xk = αXk−1 + σwk, (34)(uk,wk) ∼ N (0,Σ), (35)

Σ =[

1 ρρ 1

](36)

18 / 29

Page 19

INTRODUCTION PARAMETER ESTIMATION Sequential Monte Carlo Methods Particle MCMC Simulations and Results

THE GIBBS SAMPLER

1. For the first iteration choose ξ(0) = {x(0)0:n, θ

(0)} arbitrarily2. For k = 1, 2, . . . ,N, draw random samples

2.1 x(k)0:n ∼ pX(· | θ(k−1), y0:n)

2.2 θ(k)1 ∼ pX(· | x(k)

0:n, θ(k−1), y0:n)

...θ(k)D ∼ pX(· | x(k)

0:n, θ(k)1 , θ

(k)2 , . . . , θ

(k−1)D , y0:n)

Now as N tend to infinity, the sequence {ξ(k)}Nk=0 will have pX

as its stationary distribution

19 / 29

Page 20

INTRODUCTION PARAMETER ESTIMATION Sequential Monte Carlo Methods Particle MCMC Simulations and Results

INTRODUCTION

Financial Times SeriesModel Proposal

PARAMETER ESTIMATION

Bayesian InferenceParameter Simulation

Sequential Monte Carlo MethodsFilters and SmoothersMonte Carlo IntegrationSequential Importance Sampling

Particle MCMCParticle Marginal Metropolis HastingsUnbiased Parallel Metropolis Hastings

Simulations and ResultsEstimationsPrediction

20 / 29

Page 21

INTRODUCTION PARAMETER ESTIMATION Sequential Monte Carlo Methods Particle MCMC Simulations and Results

METROPOLIS-HASTINGS SAMPLER 2

Choose θ0 arbitrarily, then for k = 1, . . . ,N1. Sample θ∗ ∼ q(· | θ(k))

2. With probability

1 ∧ p(θ∗)q(θ(k) | θ∗)p(θ(k))q(θ∗ | θ(k))

(19)

set θ(k+1) = θ∗, otherwise set θ(k+1) = θ(k)

2Metropolis et. al. (1953), Hastings (1970)21 / 29

Page 22

PARTICLE MARGINAL METROPOLIS HASTINGS 3

1. Initialization, k = 0

1.1 Set θ0 arbitrarily1.2 Run an SMC algorithm targeting pθ(0)(x1:T|y1:T), sample our

first trajectory of particles ξ̃(0)1:T ∼ p̂θ(0)(·|y1:T) and denote the

marginal likelihood by p̂θ0

2. For iteration k ≥ 12.1 Sample θ∗ ∼ q(· | θk−1)2.2 Run an SMC algorithm targeting pθ∗(x1:T | y1:T), sample the

trajectory of particles as in 1.22.3 With probability

1 ∧ p̂θ∗(y1:T)p(θ∗)q(θk−1 | θ∗)

p̂θk−1(y1:T)p(θk−1)q(θ∗ | θk−1)(37)

put θk = θ∗, ξ(k)1:T = ξ∗1:T, and pθk (y1:T) = pθ∗

3Andrieu et. al. (2010)

Page 23

INTRODUCTION PARAMETER ESTIMATION Sequential Monte Carlo Methods Particle MCMC Simulations and Results

UNBIASED PARALLEL METROPOLIS HASTINGS

Choose θm0 arbitrarily, then for k = 1, . . . ,N

1. For each of the C cores (where θ(k) = θmk ):

1.1 Sample θ∗ ∼ q(· | θ(k))1.2 With probability

1 ∧ p(θ∗)q(θ(k) | θ∗)

p(θ(k))q(θ∗ | θ(k))(38)

set θ(k+1) = θ∗, otherwise set θ(k+1) = θ(k)

2. Iterate through the C cores, take the first accepted sampleand put θm

k+γ equal to it. Put θmk:k+γ−1 = θm

k . Throw away allsamples after that. If no sample is accepted, θm

k:C = θmk

23 / 29

Page 24

INTRODUCTION PARAMETER ESTIMATION Sequential Monte Carlo Methods Particle MCMC Simulations and Results

UNBIASED PARALLEL METROPOLIS HASTINGS

I Roughly (Acceptance rate)−1 times faster as numbers ofcores grow large

I Easy to implement

24 / 29

Page 25

INTRODUCTION PARAMETER ESTIMATION Sequential Monte Carlo Methods Particle MCMC Simulations and Results

MODEL PROPOSAL

Yk = βe12 Xkuk, (1)

Xk = αXk−1 + σwk, (2)(uk,wk) ∼ N (0,Σ), (3)

Σ =[

1 ρρ 1

](4)

25 / 29

Page 26

INTRODUCTION PARAMETER ESTIMATION Sequential Monte Carlo Methods Particle MCMC Simulations and Results

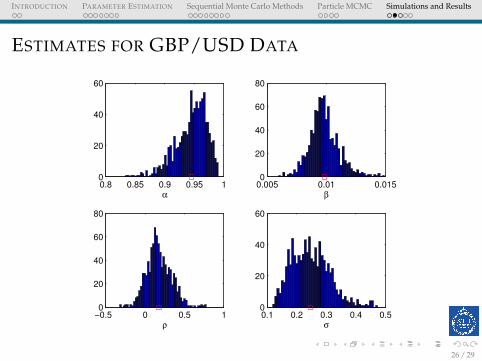

ESTIMATES FOR GBP/USD DATA

0.8 0.85 0.9 0.95 10

20

40

60

α0.005 0.01 0.0150

20

40

60

80

β

−0.5 0 0.5 10

20

40

60

80

ρ0.1 0.2 0.3 0.4 0.50

20

40

60

σ

26 / 29

Page 27

INTRODUCTION PARAMETER ESTIMATION Sequential Monte Carlo Methods Particle MCMC Simulations and Results

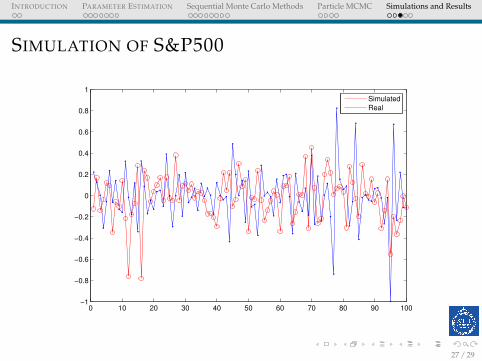

SIMULATION OF S&P500

0 10 20 30 40 50 60 70 80 90 100−1

−0.8

−0.6

−0.4

−0.2

0

0.2

0.4

0.6

0.8

1

Simulated

Real

27 / 29

Page 28

INTRODUCTION PARAMETER ESTIMATION Sequential Monte Carlo Methods Particle MCMC Simulations and Results

PREDICTION

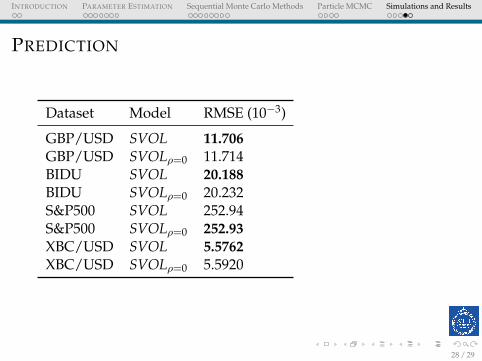

Dataset Model RMSE (10−3)

GBP/USD SVOL 11.706GBP/USD SVOLρ=0 11.714BIDU SVOL 20.188BIDU SVOLρ=0 20.232S&P500 SVOL 252.94S&P500 SVOLρ=0 252.93XBC/USD SVOL 5.5762XBC/USD SVOLρ=0 5.5920

28 / 29

Page 29

INTRODUCTION PARAMETER ESTIMATION Sequential Monte Carlo Methods Particle MCMC Simulations and Results

Any remark, question or suggestion is welcomed!

[email protected] ://www.math.kth.se/∼jhallg/

29 / 29

![Multi-asset derivatives: A Stochastic and Local Volatility ... · stochastic volatility and local volatility. One approach follows Gatheral’s [25] method of computing the local](https://static.documents.pub/doc/80x56/5f41b1a43e92b0386724b62b/multi-asset-derivatives-a-stochastic-and-local-volatility-stochastic-volatility.jpg)