CANDRIAM EQUITIES GLOBAL OPTIMUM RAPPORT ANNUEL Au 30 décembre 2015 Exercice 2015 Fonds Commun de Placement (FCP) de droits Français Société de gestion : CANDRIAM FRANCE - 40, rue Washington - 75008 PARIS Dépositaire : RBC Investor Services Bank France - 105, rue Réaumur – 75002 PARIS

Transcript

CANDRIAM EQUITIES GLOBAL OPTIMUM

RAPPORT ANNUEL Au 30 décembre 2015

Exercice 2015 Fonds Commun de Placement (FCP) de droits Français

Société de gestion : CANDRIAM FRANCE - 40, rue Washington - 75008 PARIS Dépositaire : RBC Investor Services Bank France - 105, rue Réaumur – 75002 PARIS

CANDRIAM EQUITIES GLOBAL OPTIMUM Exercice 2015 2

CLASSIFICATION

Diversifié.

Fonds de Fonds

Inférieur à 10% de l'actif net

AFFECTATION DU RÉSULTAT

OBJECTIF DE GESTION

Le FCP a pour objectif de rechercher, sur la durée de placement minimale recommandée, une performance supérieure à celle de l’indice MSCI World couvert en Euro.

INDICATEUR DE RÉFÉRENCE

• Le « MSCI World couvert en EURO » Cet indice, calculé par Morgan Stanley Capital Index, est représentatif des marchés d’actions mondiaux. Il est composé de valeurs d’entreprises de moyennes et grandes capitalisations de 24 pays développés. Sa performance est calculée en assumant un réinvestissement des dividendes nets. Le risque de change au sein de l’indice est couvert. Il est calculé tous les jours sur la base des cours de clôture et servira de référence à la gestion du FCP.

STRATÉGIE D'INVESTISSEMENT

• Stratégies utilisées : La gestion du portefeuille s’articule autour de deux axes :

- Une stratégie dynamique d’exposition aux marchés des actions par le biais notamment de produits dérivés.

- Une stratégie de gestion de fond de portefeuille.

1. Stratégie dynamique La stratégie de gestion vise à obtenir une exposition flexible aux marchés d’actions et à sélectionner des titres, secteurs et zones géographiques à l’investissement. Elle est mise en place notamment par l’utilisation de produits dérivés (futures, options, etc.) sur indices actions et sur actions.

CANDRIAM EQUITIES GLOBAL OPTIMUM Exercice 2015 3

L’exposition du FCP aux marchés d’actions mondiaux peut aller de 0% à 200%. Cette exposition sera réalisée de manière discrétionnaire par l’équipe de gestion en fonction de ses anticipations des marchés. Ainsi, le gérant, au cas où il anticipe un marché haussier, pourra s’exposer au marché des actions à hauteur de 200%. De même, au cas où le gérant anticipe une baisse des marchés, il pourra réduire l’exposition du fonds au marché des actions jusqu’à un minimum de 0%. Le FCP sélectionnera les titres, secteurs et régions qui paraissent les plus prometteurs en fonction de deux types d’analyses : d’une part, une approche « top down » fondée sur l’analyse régionale des fondamentaux macro-économiques (tels que le taux de chômage, le niveau d’inflation, les taux d’intérêt, etc.) et, d’autre part, une approche « bottom up » fondée sur l’analyse des caractéristiques propres des sociétés (analyse financière quantitative et qualitative reposant notamment sur l’analyse des comptes de résultats et bilans publiés des sociétés et l’analyse de leurs ratios financiers). Afin d’exprimer ses choix en termes de taux d’exposition et de sélection de titres, secteurs et zone géographiques, le gérant aura notamment recours aux produits dérivés (futures, options, etc.) sur indices actions et sur actions. Le FCP s’exposera uniquement aux marchés d’actions bénéficiant d’un marché de produits dérivés liquide. En effet, la politique d’investissement vise également à sélectionner à l’achat les produits dérivés, notamment optionnels, qui paraissent les moins chers au vu d’analyses statistiques. Cas achats d’options ont pour but, d’une part, de s’exposer à la hausse des marchés ou de protéger partiellement le portefeuille contre la baisse et, d’autre part, de surpondérer les titres, secteurs et zones géographiques jugés les plus prometteurs ou de protéger partiellement le portefeuille contre la baisse des titres, secteurs et zones géographiques jugés les moins prometteurs. L’achat d’options engendre un coût lié à la prime décaissée et est susceptible de diminuer le rendement attendu. En contrepartie, de telles positions peuvent limiter le potentiel de pertes dans certaines configurations de marchés baissiers. Dans le but de financer partiellement ou en totalité ces achats, le FCP pourra éventuellement, sur la base de la même méthodologie, vendre les produits optionnels qui paraissent les plus chers. La taille des positions d’options dans le portefeuille sera variable dans le temps et fonction des conditions de marché et des anticipations du gérant.

2. Stratégie de fond de portefeuille La stratégie consiste à construire un portefeuille diversifié investi en titres d’émetteurs privés (Credit Corporate et titres d’institutions financières), en obligations d’Etat et des instruments des marchés monétaires français et étrangers dont la notation court terme est au minimum A-2 à l’acquisition (ou équivalent) par une des agences de notation. Le fonds pourra également recourir aux techniques de gestion efficace de portefeuille telles que décrites ci-dessous. Cette partie du portefeuille sera comprise entre 0 et 100% de l’actif net du FCP.

• Instruments utilisés : 1. Produits dérivés sur actions et indices d’actions : de 0% à 200%

Il s’agit de tous marchés d’actions ou indices actions, sans restriction géographique ou de taille, bénéficiant de marchés de produits dérivés liquides. Ces produits dérivés peuvent être négociés sur des marchés réglementés ou de gré-à-gré. L’exposition nette du FCP aux marchés d’actions résultant de l’utilisation de ces produits dérivés sera comprise entre 0% et 200%.

2. Actions : de 0% à 100% Il s’agit d’actions cotées sur tout marché réglementé. Les investissements sont essentiellement réalisés sur des valeurs de grandes et moyennes capitalisations. Cette partie du portefeuille est comprise entre 0 et 100%.

3. Titres de créances et instruments du marché monétaire : de 0% à 100% Il s’agit principalement d’obligations et de titres de créances négociables, y compris les commercial paper, , de tous types d’émetteurs dont la notation court terme est au minimum A-2 à l’acquisition (ou équivalent) par une des agences de notation. Cette partie du portefeuille est comprise entre 0 et 100%.

CANDRIAM EQUITIES GLOBAL OPTIMUM Exercice 2015 4

4. Actions ou parts d’OPC : de 0% à 10%

Conformément à la règlementation en vigueur, le fonds peut investir jusqu’à 10% de son actif en : - parts ou actions d’OPCVM européens (ne détenant pas plus de 10% de parts d’OPC) ; - parts ou actions de FIA européens ou fonds d’investissement étrangers (ne détenant pas plus

de 10% de parts d’OPC ou de fonds d’investissements étrangers) et répondant aux 3 autres critères du Code Monétaire et Financier.

Les OPC sont gérés par Candriam ou par une société de gestion externe. L’investissement se fera dans un but de diversification du portefeuille et d’optimisation de la performance.

5. Instruments financiers dérivés

Type d’instruments dérivés Outre les dérivés sur actions utilisés pour atteindre l’objectif de gestion, le FCP peut également recourir, en vue d’une bonne gestion du portefeuille, à l’utilisation de produits dérivés (comme les swaps, forwards, futures et options) liés notamment aux risques de change, de taux d’intérêts, de spread de crédit et de volatilité. Le FCP peut aussi recourir à des contrats d’échange sur rendement global (« Total Return Swap ») ou sur d’autres instruments financiers dérivés qui présentent les mêmes caractéristiques ( par exemple les Certificats for Differences) à des fins d’exposition (acheteuse ou vendeuse), de couverture ou d’arbitrage. Les sous-jacents de ces opérations peuvent être soit des titres individuels, soit des indices financiers (actions, taux d’intérêt, devises, volatilité,…) dans lesquels le fonds peut effectuer des placements conformément à ses objectifs d’investissement. Ces dérivés peuvent être traités sur des marchés réglementés ou de gré-à-gré. Contreparties autorisées Dans le cadre d’opération de gré à gré, les contreparties à ces opérations bénéficient, à l’initiation des transactions, d’un rating minimum BBB- / Baa3 ou équivalent auprès d’au moins une agence de notation reconnue et font l’objet d’une validation par le Risk Management de la société de gestion. Des informations supplémentaires sur la ou les contreparties aux transactions figurent dans le rapport annuel du fonds. Garanties financières Les opérations de gré à gré ne font pas l’objet d’une politique de collatéralisation. Risque global Le risque global de l’OPCVM est calculé en VaR relative, avec comme portefeuille de référence le MSCI World couvert en Euro. La VaR de l’OPCVM est limitée à deux fois la VaR du portefeuille de référence. Un tableau détaille les conditions d’intervention du FCP sur les dérivés et les titres intégrant des dérivés (cf. ci-après).

6. Dépôts : de 0% à 100% Afin de gérer sa trésorerie, le gérant se réserve la possibilité d’avoir recours au dépôt d’espèces dans une limite de 100 % de l’actif.

7. Emprunts d’espèces : de 0% à 10% Le fonds peut se trouver momentanément en position débitrice en raison des opérations liées à ses flux (investissements et désinvestissements en cours, opérations de souscription / rachat, achat / vente…) dans la limite de 10% de l’actif.

8. Technique de gestion efficace de portefeuille : de 0% à 100% Le FCP a la possibilité de recourir à des techniques de gestion efficace de portefeuille, à savoir les opérations de mise ou prise en pension à terme dans un but de gestion de trésorerie. Les risques associés aux techniques de gestion efficace de portefeuille sont le risque de contrepartie,

CANDRIAM EQUITIES GLOBAL OPTIMUM Exercice 2015 5

le risque de livraison et le risque de conflits d’intérêts (tels que décrits ci-dessous).

8.1 Mesures prises pour limiter les risques associés aux techniques de gestion efficace de portefeuille

8.1.1 Mesures prises pour limiter les risques de contrepartie et de livraison

Sélection des contreparties Les contreparties à ces opérations sont validées par le Risk Management de la société de gestion et bénéficient, à l’initiation des transactions, d’un rating minimum BBB- / Baa3 auprès d’au moins une agence de notation reconnue. Garanties financières Afin d’atténuer le risque de contrepartie, les opérations sont couvertes par une garantie financière constituée par des titres très liquides, tels qu’autorisés par la réglementation en vigueur. La garantie est déposée au profit du fonds préalablement ou simultanément à la livraison des actifs prêtés ou cédés. Le Risk Management de la société de gestion a établi une politique de collatéral couvrant les dérivés de gré à gré et les techniques de gestion efficace du portefeuille. Dans ce cadre, le Risk Management valide préalablement les critères d’éligibilité des garanties, tels que, par exemple, les types d’instruments/espèces et devises éligibles, le rating minimum pour les obligations (BBB- par au moins une agence, à l’initiation de la transaction), les règles de diversification pays et émetteurs, la taille minimale et la part maximale de l’émission et/ou de la capitalisation boursière, etc.). Des niveaux de décotes peuvent être déterminés en fonction de la volatilité et de la qualité de crédit des garanties. Des mécanismes d’ajustement (appels de marge) sont mis en place. En cas de matérialisation du risque de contrepartie, le fonds pourrait se retrouver propriétaire de la garantie financière reçue. Si le fonds peut se défaire de cette garantie à une valeur correspondant à la valeur des actifs prêtés/cédés, il n’en supporterait pas de conséquence financière négative. Dans le cas contraire (si la valeur des actifs reçus en garantie a baissé sous la valeur des actifs prêtés/cédés avant qu’il ne soit procédé à leur vente), il subirait une perte correspondant à la différence entre la valeur des actifs prêtés/cédés et la valeur de la garantie, une fois celle-ci liquidée. Le recours aux techniques de gestion efficace de portefeuille ne modifie pas le profil de risque global du fonds. Restrictions quant au réinvestissement des garanties financières reçues Les garanties financières autres qu’en espèces ne sont ni vendues, ni réinvesties, ni mises en gage.

8.1.2 Mesures prises pour limiter le risque de conflits d’intérêt Afin de mitiger les risques de conflits d’intérêt, la Société de gestion a mis en place un processus de sélection et de suivi des contreparties par le biais de comités organisés par le Risk Management. En outre, la rémunération de ces opérations est en ligne avec les pratiques de marché afin d’éviter tout conflit d’intérêt.

8.2 Information périodique des investisseurs

Des informations supplémentaires sur les conditions d’application de ces techniques de gestion efficace de portefeuille figurent dans les rapports annuels et semi-annuels. Les modalités de calcul et de partage de la rémunération sur cette activité sont décrites dans la partie Frais et commissions ci-dessous.

CANDRIAM EQUITIES GLOBAL OPTIMUM Exercice 2015 6

PROFIL DE RISQUE

Votre argent sera principalement investi dans des instruments financiers sélectionnés par la société de gestion. Ces instruments connaîtront les évolutions et aléas des marchés. Le FCP peut être exposé aux principaux types de risques suivants : Risque de perte en capital : L’investisseur est averti que son capital n’est pas garanti et peut donc ne pas lui être intégralement restitué. Risque action : Le risque principal du FCP réside dans l’exposition aux marchés des actions. Le FCP pouvant être exposé à hauteur de 200% aux marchés, une baisse des marchés actions peut entraîner une baisse plus prononcée de la valeur liquidative du FCP. Risques liés à la gestion discrétionnaire : Le taux d’exposition du FCP au marché des actions dépend des anticipations du gérant. Ces anticipations peuvent être erronées et conduire à une contre-performance provoquant une performance inférieure à l’indice de référence. Risque de volatilité : Le fonds pourra s’exposer à la volatilité des actifs, notamment via des positions en options. En cas d'évolution défavorable de la volatilité (baisse de la volatilité sur les opérations positivement exposées et/ou hausse de la volatilité sur des opérations négativement exposées), la valeur liquidative du FCP pourra baisser. Risque de levier élevé : Le fonds pourra avoir recours à l’effet de levier en contractant des emprunts ou par l’intermédiaire de produits dérivés. L’usage de la technique du levier peut entraîner une volatilité importante, et le fonds peut subir des pertes accentuées en fonction du niveau de levier.

CANDRIAM EQUITIES GLOBAL OPTIMUM Exercice 2015 7

Risque de contrepartie : Les opérations de gré à gré (y compris les opérations de gestion efficace du portefeuille) peuvent présenter un risque de contrepartie et pourraient engendrer, en cas de défaillance de cette contrepartie, des pertes correspondant à la valeur de marché des instruments contractés diminués ou augmentés des garanties donnés ou reçus le cas échéant. Le rendement pour l’investisseur pourrait de ce fait s’en trouver impacté négativement. Risque de crédit : Le FCP sera exposé au risque de crédit des émetteurs sélectionnés : risque de faillite, de défaut de paiement, de restructuration. La valeur liquidative du fonds peut donc baisser dans le cas d’un défaut d’un émetteur, ou si le risque de défaut d’un ou plusieurs émetteurs augmente lors de la détention de l’exposition à ce risque de crédit. Risque de taux : Le FCP peut être exposé au risque de taux par le bais des instruments de Titres de créances et instruments du marché monétaire. Le risque de taux correspond au risque lié à une remontée des taux d'intérêts, qui peut provoquer une baisse des cours de certains titres de créances et instruments du marché monétaire et par conséquent une baisse de valeur liquidative de l’OPCVM. Risque de change : Le FCP peut être exposé à des actions et des indices libellés dans d’autres devises que la devise du FCP; malgré une politique de couverture des actifs investis, le FCP pourra subir l’impact défavorable du marché des changes sur les plus-values générées entre deux périodes de couverture. Risque de liquidité : Ce risque prend en compte la liquidité des supports d’investissement utilisés. Il résulte surtout du fait des positions de gré à gré et en cas d’évènements susceptibles de provoquer un fort déséquilibre entre l’offre et la demande d’actions ou d’interrompre la négociation des instruments sur les marchés où ils sont traités. Risque de livraison : Le fonds pourrait vouloir liquider des actifs qui font cependant l’objet d’une opération auprès d’une contrepartie. Le risque de livraison représente le risque que cette contrepartie, bien qu’obligée contractuellement, ne soit pas à même de restituer les actifs suffisamment vite pour permettre au fonds d’honorer leur vente sur le marché. Risque de conflits d’intérêts : Un choix de contrepartie, orienté par d’autres motifs que le seul intérêt du fonds, et/ou un traitement inégal dans la gestion de portefeuilles équivalents pourraient constituer les principales sources de conflits d’intérêts.

MODIFICATIONS

Changements intervenus lors du semestre précédent

18 février 2015 : Mise à jour des frais courants à fin décémbre 2014.

Changements intervenus au cours du semestre

Néant

Changements à intervenir

Néant

CANDRIAM EQUITIES GLOBAL OPTIMUM Exercice 2015 8

RAPPORT DE GESTION

ENVIRONNEMENT ECONOMIQUE ET FINANCIER

Malgré la forte dégradation des conditions météorologiques au premier trimestre aux États-Unis , le prix du baril de Brent est passé de 76,5 dollar en moyenne au quatrième trimestre 2014 à 54,5 dollar au premier trimestre 2015. Cette baisse du prix de l’énergie a eu un double effet. D’une part, elle a poussé l’inflation en territoire négatif et, d’autre part, les investisseurs se sont inquiétés de l'avenir du secteur de l’énergie. Toutefois, mi-mars, la Réserve fédérale retire le mot « patient » de son communiqué, préparant ainsi le marché un peu plus à une première hausse de taux en 2015. Mais, en même temps, pour éviter toute remontée excessive des taux à long terme, elle revoit à la baisse ses prévisions de croissance pour 2015 et 2016. Au total, au premier trimestre 2015, alors que l’indice des services demeure quasiment inchangé à 56,5, la grève des dockers des ports de la côte ouest et l’appréciation du dollar effectif (+8,9 % sur un an) pèsent sur l’activité manufacturière. En mars, l’indice ISM manufacturier baisse à 51,5 et seuls 119 000 emplois sont créés. Sur le trimestre, la Bourse croît de 0,4 % et le taux à dix ans baisse de 24 points de base à 1,93 %. La publication, fin avril, de la première estimation du PIB du premier trimestre à 0,2 % confirme la faiblesse de l’activité. Toutefois, ce ralentissement n’est que passager. En effet, l’indice ISM manufacturier accélère et passe à 53,5 en juin aidé par la fin de la grève des dockers alors que celui des services continue d’osciller autour de 56. Les créations d’emplois accélèrent au rythme mensuel de 245 000. L’inflation repasse en zone positive… le prix du pétrole ayant augmenté de près de 10 dollars en moyenne sur le trimestre. En réponse à ce nouvel environnement et aux développements sur le marché obligataire européen, les taux à long terme remontent au-delà de 2,3 %. En revanche, la Bourse baisse de 0,2 % sur le trimestre. Cette mauvaise performance s’est produite sur les dix derniers jours de juin suite aux développements en Grèce. Début juillet, l’accord sur la levée des sanctions pesant sur l’Iran poussent le prix du pétrole vers un nouveau plancher… d’autant que la hausse de production en Arabie Saoudite et en Irak depuis le début de l’année compense la baisse de la production américaine dans un environnement où les stocks mondiaux sont déjà très élevés. Cette baisse du prix du pétrole a été renforcée, à partir de mi-juillet, par la publication, en provenance de Chine, de chiffres économiques de plus en plus décevants. En août, la publication de chiffres à nouveau en baisse conduit à une accélération du repli de la Bourse chinoise. En sept séances consécutives, celle-ci baisse d’un peu plus de 25 % et… contamine l’ensemble des Bourses des pays développés. La Bourse américaine perd 10 % sur la même période. Les toutes dernières mesures de soutien des autorités gouvernementales et de la Banque centrale chinoise (PBOC) permettent finalement de stabiliser la Bourse à partir du 26 août, ce qui permet aux Bourses des pays développés de récupérer une partie de leurs baisses. Début septembre, bien que l’ISM services demeure sur un niveau élevé à 59, le rythme des créations d’emplois baisse de 70 000 unités passant de 223 000 à 153 000 et l’appréciation du dollar continue de peser sur l’activité du secteur manufacturier. Dans ce contexte de ralentissement de l’activité et de plus forte volatilité des marchés, contre toute attente, la Réserve fédérale ne monte pas son taux directeur lors de sa réunion du 17 septembre. Elle invoque le marché du travail et l’inflation mais également les développements internationaux et financiers récents. Le S&P 500 termine le mois de septembre à 1920 soit -6,9 % sur le troisième trimestre. Le taux d’intérêt à dix ans, quant à lui, baisse de 27 points de base sur le trimestre (à 2,06 %). En octobre, l’ISM non-manufacturier baisse légèrement à 56,9, le chiffre de l’emploi n’est que de 145 000 et l’activité manufacturière ralentit encore un peu plus… l’ISM baisse à 50,2. En revanche, l’environnement international se stabilise grâce aux annonces de la Banque centrale européenne (BCE) et de la Banque centrale de Chine (PBOC). Le prix du pétrole remonte légèrement. Ceci permet à la Bourse de reprendre quelques couleurs et au marché obligataire de se stabiliser. Fin octobre, la Réserve fédérale se réunit. Et là encore, elle surprend doublement. D’abord, en ne faisant plus référence aux développements économiques et financiers globaux, ensuite, en mentionnant que la première hausse de taux depuis 2006 pourrait avoir lieu lors de la réunion de décembre… ce qui se confirme le 16 décembre, et ce, malgré un secteur manufacturier en contraction pour la première fois depuis novembre 2012. Sur l'année, la Bourse baisse de 0,7 % et le taux d’intérêt à dix ans monte de 10 points à 2,27 %.

Début janvier, dans la zone euro , les craintes de déflation et de ralentissement de la croissance ne cessent d’enfler d’autant que la baisse du prix de l’essence pousse l’inflation en territoire encore plus négatif. La BCE annonce lors de sa réunion de janvier la mise en place d’un plan d’achats d’actifs incluant l’achat d’obligations souveraines de l’ordre de 1000 milliards d’euros. Dès l’annonce de ce plan, par anticipation, les taux à dix ans européens baissent à nouveau. Le 9 mars, la BCE commence ses

CANDRIAM EQUITIES GLOBAL OPTIMUM Exercice 2015 9

achats, ce qui fait encore plus baisser les taux à long terme. Le taux d’intérêt à 10 ans allemand termine le trimestre à 0,18 % ! La Bourse, elle, profite pleinement de ce nouveau plan de la BCE (+18,5 % sur le premier trimestre) d’autant que la baisse de l’euro en terme effectif (-10,6 % sur un an) et la baisse du prix de l’essence (équivalent potentiellement à un supplément de pouvoir d’achat de 0,6 % de PIB) font remonter les perspectives de croissance pour 2015. Pendant une grande partie du mois d’avril, la tendance se poursuit tant sur les marchés obligataires que pour les actions. Toutefois, la remontée du prix du pétrole, la dépréciation de l’euro et l'accélération de l'activité (les PMI sont en hausse sur le second trimestre tant dans le secteur manufacturier (52,2) que des services (54,1)) poussent l’inflation en territoire légèrement positif ce qui conduit à une réappréciation du risque de déflation. Ces différents développements mais aussi des problèmes de liquidité au sein du marché obligataire provoquent une augmentation de près de 100 points de base du taux allemand à 10 ans… celui-ci passant de 0,08 % fin avril à 0,99 % mi-juin. Et, alors qu’elle était en croissance de plus de 3 % mi-avril, la Bourse n’a cessé de fléchir pour perdre 6,3 % sur le trimestre. Cette accélération du repli de la Bourse est à mettre en relation avec l’évolution des pourparlers entre la Grèce et les Institutions et avec la date butoir du 30 juin… date à laquelle les autorités grecques doivent rembourser plus d’un milliard au FMI. Ces dernières annoncent le 30 juin qu’elles ne peuvent pas rembourser et commence alors une période de trente jours avant que la Grèce ne soit considérée en défaut de paiement… Alors que la crise grecque trouve finalement une issue favorable début juillet, les développements dans les pays émergents en général et en Chine, en particulier, marquent l’été. Malgré des statistiques économiques toujours bien orientées, en réponse aux mêmes chocs, la Bourse européenne subit le même repli qu’aux États-Unis. De même, l’attente… et la déception suite à la décision de la Réserve fédérale marquent l’évolution de la Bourse européenne (-8,7 % sur le troisième trimestre). Le taux d’intérêt allemand à 10 ans, quant à lui, baisse de 18 points de base par rapport à fin juin à 0,59 %. En octobre, outre les développements aux États-Unis, lors de la réunion du conseil des Gouverneurs de la BCE du 22 octobre, Mario Draghi laisse la porte ouverte à de possibles actions futures. Le lendemain, la PBOC décide de baisser de 25 points de base ses taux de référence et de 50 points le taux de réserve obligatoire (et 50 points supplémentaires pour les institutions de financement des petites entreprises). De plus, elle libéralise les taux offerts par les banques commerciales. Début décembre, la BCE baisse son taux de facilité de dépôt de 10 points de base à -0,3 %. Le taux de refinancement et de la facilité marginale de prêts, eux, demeurent inchangés à respectivement 0,05 % et 0,3 %. Outre le mouvement de la BCE, le mois de décembre a été marqué par les mesures de libéralisation du yuan afin de pouvoir intégrer le panier des DTS du FMI. Cette libéralisation du yuan s'est accompagnée d’une dépréciation de la devise chinoise qui, comme en août, a provoqué quelques remous sur les marchés. Sur 2015, la Bourse européenne croît de 7,7 % et le taux à 10 ans allemand en hausse de 9 points termine l'année à 0,63 %.

Contexte de marché Le premier trimestre de l'année s'est caractérisé par des performances très contrastées à l'échelle mondiale. Les assouplissements quantitatifs annoncés par la BCE en janvier et lancés en mars ont donné une impulsion impressionnante au marché européen (+18,84 % pour le MSCI EMU). Pareillement, les injections de liquidités pratiquées par la Banque du Japon ont permis au marché nippon de clore l'année avec un plus haut sur sept ans (+10,24 % pour le MSCI Japan). L'évidente sous-performance des États-Unis par rapport à l'Europe et au Japon (plus de 17 %) s'explique par la position plus intransigeante de la Fed, par la morosité des chiffres économiques et par la solidité résultante du dollar (+1,38 % pour le MSCI US). Le Royaume-Uni a également sous-performé par rapport à l'Europe, principalement en raison des inquiétudes suscitées par le premier relèvement de taux de la Banque d'Angleterre et de l'importance des compagnies pétrolières dans l'indice (+4,14 % pour le MSCI GB). Par ailleurs, la crainte d'une sortie de la zone euro pour la Grèce, la politique moins accommodante de la Fed et les tensions en Ukraine ont engendré certaines corrections sur le marché au cours du trimestre.

CANDRIAM EQUITIES GLOBAL OPTIMUM Exercice 2015 10

Activité du portefeuille et des stratégies Durant le trimestre, le SCR du fonds Candriam Equities Global Optimum s'est maintenu en-deçà des 10 %, contre un SCR moyen d'environ 46 % pour l'indice de référence. Le fonds a bénéficié des primes perçues sur la vente d'options d'achat et les positions ont été régulièrement adaptées afin de prendre en compte les disparités de performance entre régions. Perspectives du fonds L'approche de gestion du fonds s'appuie sur le capital de solvabilité requis (SCR, Solvency Capital Requirement) et sur l'adaptation continue des positions, ce qui permet d'obtenir une exposition aux marchés actions (principalement via des options d'achat et des contrats à terme standardisés) tout en maintenant le SCR largement en-deçà de celui d'un investissement direct sur les marchés actions. T2 2015

Contexte de marché Les actions européennes ont chuté en juin, mettant un terme à leur pire trimestre en l'espace de trois ans (-4,33 % pour le MSCI EMU), alors que les incertitudes concernant la position de la Grèce dans la zone euro continuaient de perturber les investisseurs. Les négociations relatives au sauvetage de la Grèce ont totalement fait oublier les chiffres économiques positifs européens durant le trimestre. Aux États-Unis, la révision du PIB du premier trimestre et les améliorations sur les marchés du logement et de l'emploi ont compensé l'influence négative de la Grèce. L'indice MSCI US n'avait pour ainsi dire pas évolué au terme de la période (-0,18 %). Le moment choisi pour le premier relèvement de taux et surtout le rythme adopté ensuite ont également préoccupé les investisseurs. Les actions japonaises ont terminé le trimestre sur une performance positive de 5,11 % (MSCI JP) grâce à des chiffres économiques inattendus (PIB) et au soutien de la politique accommodante de la Banque du Japon, faisant presque oublier les problématiques européennes. Les actions britanniques ont souffert des inquiétudes suscitées par une éventuelle sortie de la zone euro pour la Grèce, qui ont également soulevé la question d'une sortie du Royaume-Uni après l'évidente victoire du parti conservateur lors des législatives (-2,74 % pour le MSCI GB). Activité du portefeuille et des stratégies Durant le trimestre, le SCR du fonds Candriam Equities Global Optimum s'est maintenu en-deçà des 10 %, contre un SCR moyen d'environ 47% pour l'indice de référence. Le fonds a bénéficié des primes perçues sur la vente d'options d'achat et les positions ont été régulièrement adaptées afin de prendre en compte les disparités de performance entre régions. Le fonds a en revanche souffert de la baisse de la volatilité implicite. Perspectives du fonds L'approche de gestion du fonds s'appuie sur le capital de solvabilité requis (SCR, Solvency Capital Requirement) et sur l'adaptation continue des positions, ce qui permet d'obtenir une exposition aux marchés actions (principalement via des options d'achat et des contrats à terme standardisés) tout en maintenant le SCR largement en-deçà de celui d'un investissement direct sur les marchés actions. T3 2015

Contexte de marché Fin septembre, les marchés actions mondiaux signaient leur pire trimestre en l'espace de quatre ans. Les actions européennes (MSCI EMU) ont cédé 8,51 % sur la période alors que le ralentissement économique de la Chine et l'inaction de la Fed concernant son taux directeur incitaient les investisseurs à la prudence. Aux États-Unis, le taux de chômage a reculé à 5,1 % au terme du trimestre et le PIB a progressé plus rapidement que prévu (+3,7 % contre +2,3 % au deuxième trimestre) grâce à la solidité de la demande nationale. Ceci n'a néanmoins pas compensé l'influence négative de la Chine. Les marchés actions américains ont clôturé le trimestre sur un recul de 6,72 % (MSCI US). La correction n'a par ailleurs pas épargné les actions britanniques (-6,47 % pour le MSCI UK). Les actions japonaises ont également cédé du terrain en septembre, mettant un terme à leur pire trimestre en plus de cinq ans (-13,68 % pour le MSCI JP). Activité du portefeuille et des stratégies Durant le trimestre, le SCR du fonds Candriam Equities Global Optimum s'est maintenu en-deçà des 20 %, contre un SCR moyen d'environ 41 % pour l'indice de référence. Le fonds a bénéficié de la hausse de la volatilité implicite à court terme, qui a conduit à une augmentation des primes perçues sur

CANDRIAM EQUITIES GLOBAL OPTIMUM Exercice 2015 11

la vente d'options d'achat ainsi que de la volatilité implicite à long terme. Perspectives du fonds L'approche de gestion du fonds s'appuie sur le capital de solvabilité requis (SCR, Solvency Capital Requirement) et sur l'adaptation continue des positions, ce qui permet d'obtenir une exposition aux marchés actions (principalement via des options d'achat et des contrats à terme standardisés) tout en maintenant le SCR largement en-deçà de celui d'un investissement direct sur les marchés actions. T4 2015

Contexte de marché Les marchés actions mondiaux ont rebondi au dernier trimestre 2015, après leur pire trimestre en l'espace de quatre ans. Les actions européennes se sont adjugé 6,63 % (MSCI EMU) sur la période, un rebond toutefois partiellement atténué par la décision de la BCE de simplement prolonger et non augmenter ses assouplissements quantitatifs lors de la conférence de décembre. Aux États-Unis, les conditions sur le marché du travail ont poursuivi leur amélioration : le taux de chômage a reculé à 5,0 % au terme du trimestre (ADP Employment Reports). Le PIB a par ailleurs progressé plus rapidement que prévu (+2,0 % contre +1,5 % selon les estimations préliminaires établies au troisième trimestre). Ces chiffres positifs n'ont néanmoins pas permis de regagner le terrain perdu au troisième trimestre étant donné la crainte d'un atterrissage forcé pour la Chine. Les marchés actions américains ont clôturé le trimestre sur une progression de -6,72 % (MSCI US). Les actions britanniques ont également rebondi au quatrième trimestre mais dans une moindre mesure (-6,47 % pour le MSCI UK), en raison d'une forte concentration d'entreprises liées aux matières premières, particulièrement malmenées durant la période. Les actions japonaises ont elles aussi rebondi (-13,68 % pour le MSCI JP) grâce à une politique monétaire plus accommodante et à l'évitement de ce qui aurait été la seconde récession du programme Abenomics, le PIB étant passé de la contraction à la croissance au troisième trimestre. Activité du portefeuille et des stratégies Durant le trimestre, le SCR du fonds Candriam Equities Global Optimum s'est maintenu en-deçà des 23%, contre un SCR moyen d'environ 40% pour l'indice de référence. Le fonds a souffert du recul de la volatilité implicite à court terme, qui a conduit à une diminution des primes perçues sur la vente d'options d'achat ainsi que de la volatilité implicite à long terme. Perspectives du fonds L'approche de gestion du fonds s'appuie sur le capital de solvabilité requis (SCR, Solvency Capital Requirement) et sur l'adaptation continue des positions, ce qui permet d'obtenir une exposition aux marchés actions (principalement via des options d'achat et des contrats à terme standardisés) tout en maintenant le SCR largement en-deçà de celui d'un investissement direct sur les marchés actions. DÉRIVÉS DE CRÉDIT

Le fonds n'a eu recours à aucun dérivé de crédit entre janvier et décembre 2015.

Les performances passées ne préjugent pas des performances futures.

CANDRIAM EQUITIES GLOBAL OPTIMUM Exercice 2015 12

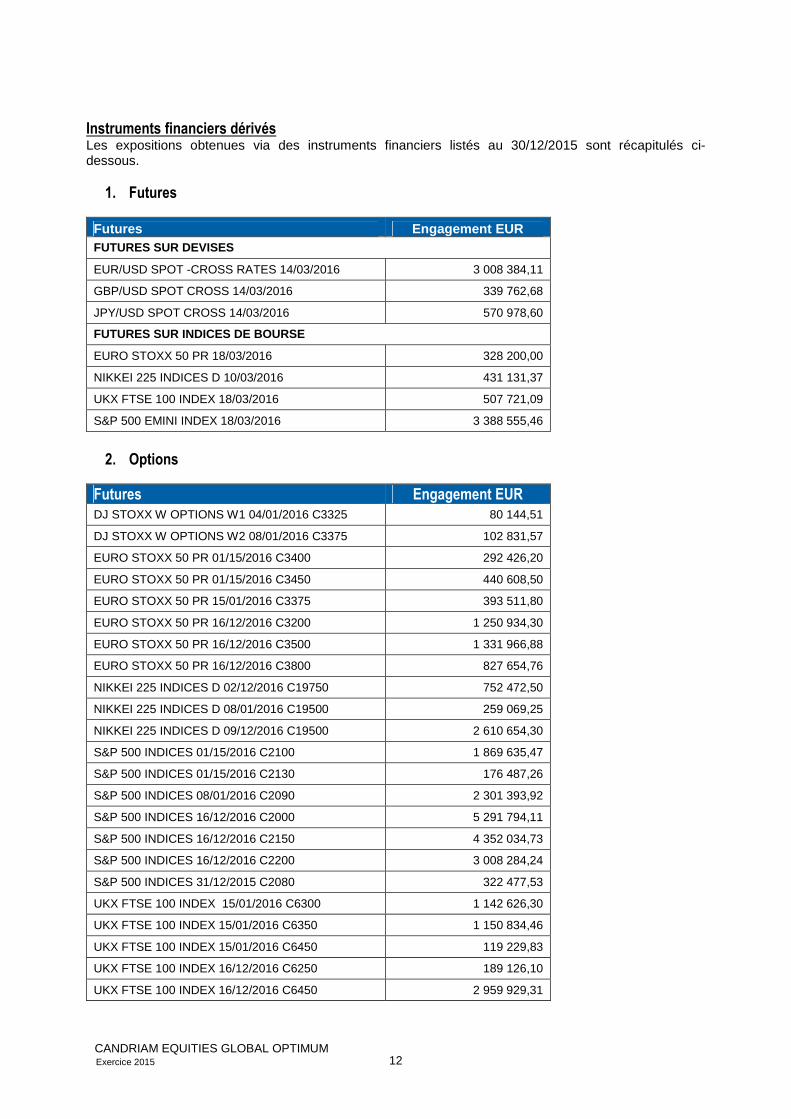

Instruments financiers dérivés

Les expositions obtenues via des instruments financiers listés au 30/12/2015 sont récapitulés ci-dessous.

1. Futures

Futures Engagement EUR FUTURES SUR DEVISES

EUR/USD SPOT -CROSS RATES 14/03/2016 3 008 384,11

GBP/USD SPOT CROSS 14/03/2016 339 762,68

JPY/USD SPOT CROSS 14/03/2016 570 978,60

FUTURES SUR INDICES DE BOURSE

EURO STOXX 50 PR 18/03/2016 328 200,00

NIKKEI 225 INDICES D 10/03/2016 431 131,37

UKX FTSE 100 INDEX 18/03/2016 507 721,09

S&P 500 EMINI INDEX 18/03/2016 3 388 555,46

2. Options

Futures Engagement EUR

DJ STOXX W OPTIONS W1 04/01/2016 C3325 80 144,51 DJ STOXX W OPTIONS W2 08/01/2016 C3375 102 831,57 EURO STOXX 50 PR 01/15/2016 C3400 292 426,20 EURO STOXX 50 PR 01/15/2016 C3450 440 608,50 EURO STOXX 50 PR 15/01/2016 C3375 393 511,80 EURO STOXX 50 PR 16/12/2016 C3200 1 250 934,30 EURO STOXX 50 PR 16/12/2016 C3500 1 331 966,88 EURO STOXX 50 PR 16/12/2016 C3800 827 654,76 NIKKEI 225 INDICES D 02/12/2016 C19750 752 472,50 NIKKEI 225 INDICES D 08/01/2016 C19500 259 069,25 NIKKEI 225 INDICES D 09/12/2016 C19500 2 610 654,30 S&P 500 INDICES 01/15/2016 C2100 1 869 635,47 S&P 500 INDICES 01/15/2016 C2130 176 487,26 S&P 500 INDICES 08/01/2016 C2090 2 301 393,92 S&P 500 INDICES 16/12/2016 C2000 5 291 794,11 S&P 500 INDICES 16/12/2016 C2150 4 352 034,73 S&P 500 INDICES 16/12/2016 C2200 3 008 284,24 S&P 500 INDICES 31/12/2015 C2080 322 477,53 UKX FTSE 100 INDEX 15/01/2016 C6300 1 142 626,30 UKX FTSE 100 INDEX 15/01/2016 C6350 1 150 834,46 UKX FTSE 100 INDEX 15/01/2016 C6450 119 229,83 UKX FTSE 100 INDEX 16/12/2016 C6250 189 126,10 UKX FTSE 100 INDEX 16/12/2016 C6450 2 959 929,31

CANDRIAM EQUITIES GLOBAL OPTIMUM Exercice 2015 13

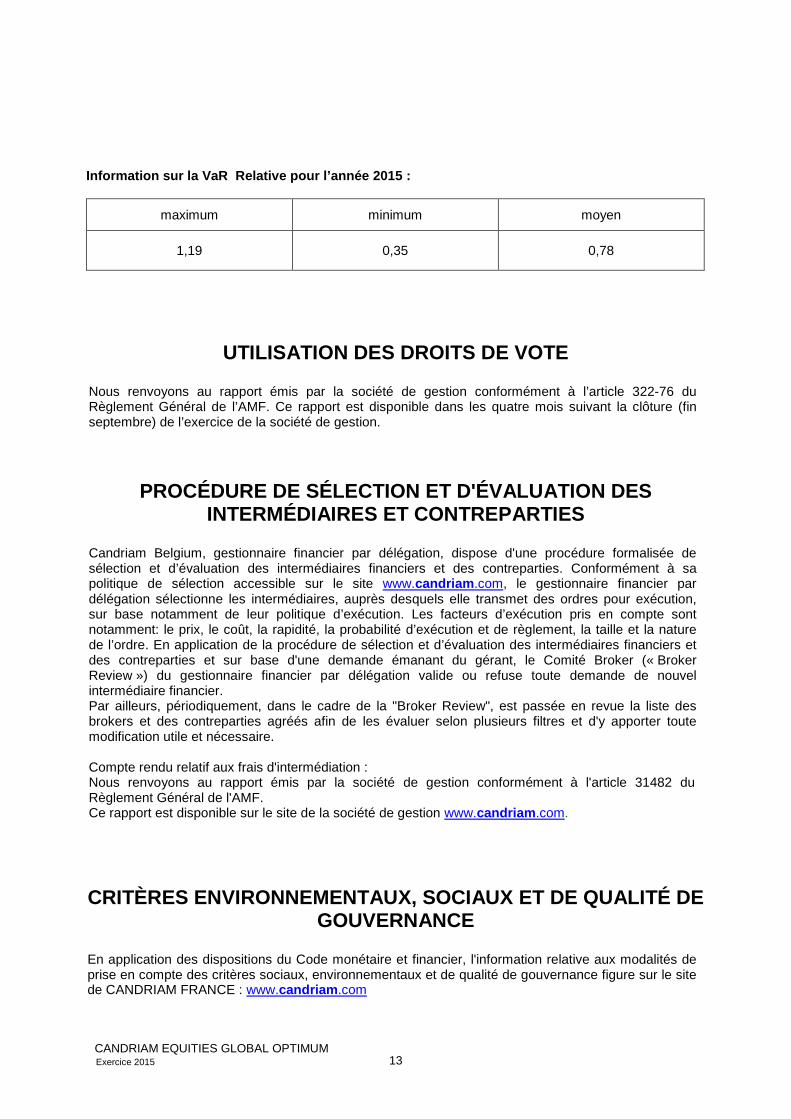

Information sur la VaR Relative pour l’année 2015 :

maximum minimum moyen

1,19 0,35 0,78

UTILISATION DES DROITS DE VOTE

Nous renvoyons au rapport émis par la société de gestion conformément à l’article 322-76 du Règlement Général de l’AMF. Ce rapport est disponible dans les quatre mois suivant la clôture (fin septembre) de l’exercice de la société de gestion.

PROCÉDURE DE SÉLECTION ET D'ÉVALUATION DES INTERMÉDIAIRES ET CONTREPARTIES

Candriam Belgium, gestionnaire financier par délégation, dispose d'une procédure formalisée de sélection et d’évaluation des intermédiaires financiers et des contreparties. Conformément à sa politique de sélection accessible sur le site www.candriam .com, le gestionnaire financier par délégation sélectionne les intermédiaires, auprès desquels elle transmet des ordres pour exécution, sur base notamment de leur politique d’exécution. Les facteurs d’exécution pris en compte sont notamment: le prix, le coût, la rapidité, la probabilité d’exécution et de règlement, la taille et la nature de l’ordre. En application de la procédure de sélection et d’évaluation des intermédiaires financiers et des contreparties et sur base d'une demande émanant du gérant, le Comité Broker (« Broker Review ») du gestionnaire financier par délégation valide ou refuse toute demande de nouvel intermédiaire financier. Par ailleurs, périodiquement, dans le cadre de la "Broker Review", est passée en revue la liste des brokers et des contreparties agréés afin de les évaluer selon plusieurs filtres et d'y apporter toute modification utile et nécessaire. Compte rendu relatif aux frais d'intermédiation : Nous renvoyons au rapport émis par la société de gestion conformément à l'article 31482 du Règlement Général de l'AMF. Ce rapport est disponible sur le site de la société de gestion www.candriam .com.

CRITÈRES ENVIRONNEMENTAUX, SOCIAUX ET DE QUALITÉ DE GOUVERNANCE

En application des dispositions du Code monétaire et financier, l'information relative aux modalités de prise en compte des critères sociaux, environnementaux et de qualité de gouvernance figure sur le site de CANDRIAM FRANCE : www.candriam .com

CANDRIAM EQUITIES GLOBAL OPTIMUM Exercice 2015 14

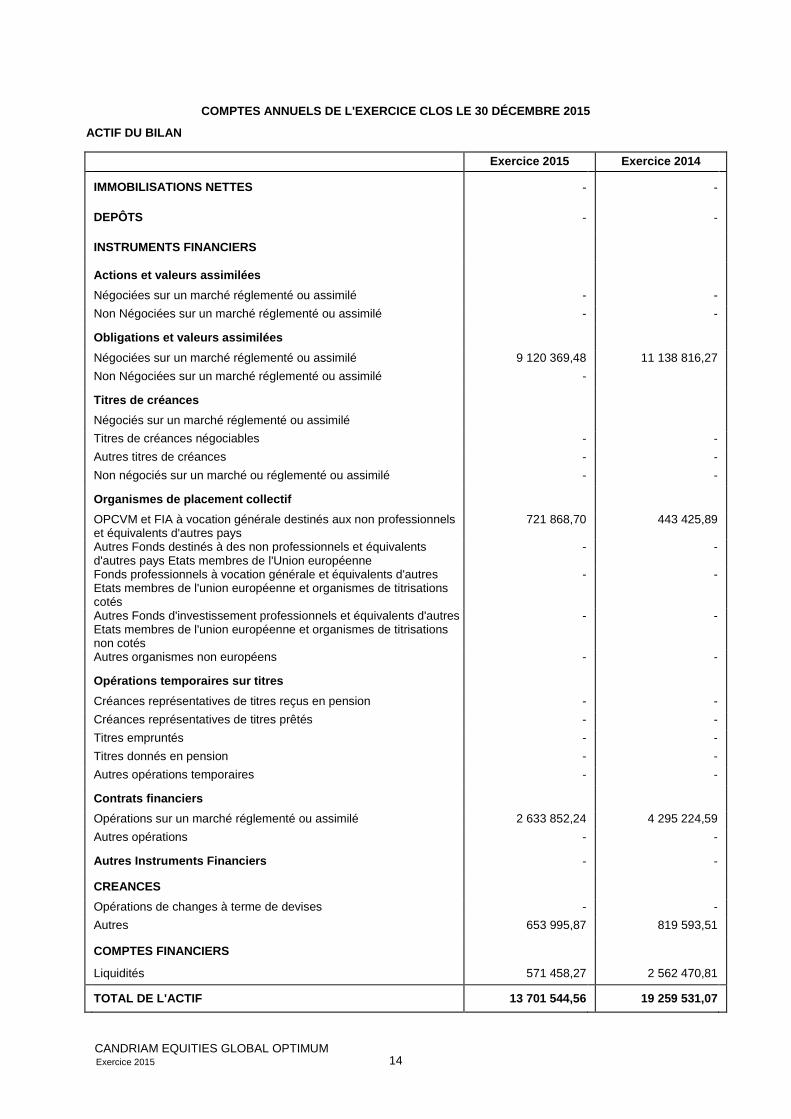

COMPTES ANNUELS DE L'EXERCICE CLOS LE 30 DÉCEMBRE 2015

ACTIF DU BILAN

Exercice 2015 Exercice 2014

IMMOBILISATIONS NETTES - -

DEPÔTS - -

INSTRUMENTS FINANCIERS

Actions et valeurs assimilées

Négociées sur un marché réglementé ou assimilé - - Non Négociées sur un marché réglementé ou assimilé - - Obligations et valeurs assimilées

Négociées sur un marché réglementé ou assimilé 9 120 369,48 11 138 816,27 Non Négociées sur un marché réglementé ou assimilé - Titres de créances

Négociés sur un marché réglementé ou assimilé Titres de créances négociables - - Autres titres de créances - - Non négociés sur un marché ou réglementé ou assimilé - - Organismes de placement collectif

OPCVM et FIA à vocation générale destinés aux non professionnels et équivalents d'autres pays

721 868,70 443 425,89

Autres Fonds destinés à des non professionnels et équivalents d'autres pays Etats membres de l'Union européenne

- -

Fonds professionnels à vocation générale et équivalents d'autres Etats membres de l'union européenne et organismes de titrisations cotés

- -

Autres Fonds d'investissement professionnels et équivalents d'autres Etats membres de l'union européenne et organismes de titrisations non cotés

- -

Autres organismes non européens - - Opérations temporaires sur titres

Créances représentatives de titres reçus en pension - - Créances représentatives de titres prêtés - - Titres empruntés - - Titres donnés en pension - - Autres opérations temporaires - - Contrats financiers

Opérations sur un marché réglementé ou assimilé 2 633 852,24 4 295 224,59 Autres opérations - - Autres Instruments Financiers - - CREANCES

Opérations de changes à terme de devises - - Autres 653 995,87 819 593,51 COMPTES FINANCIERS

Liquidités 571 458,27 2 562 470,81

TOTAL DE L'ACTIF 13 701 544,56 19 259 531,07

CANDRIAM EQUITIES GLOBAL OPTIMUM Exercice 2015 15

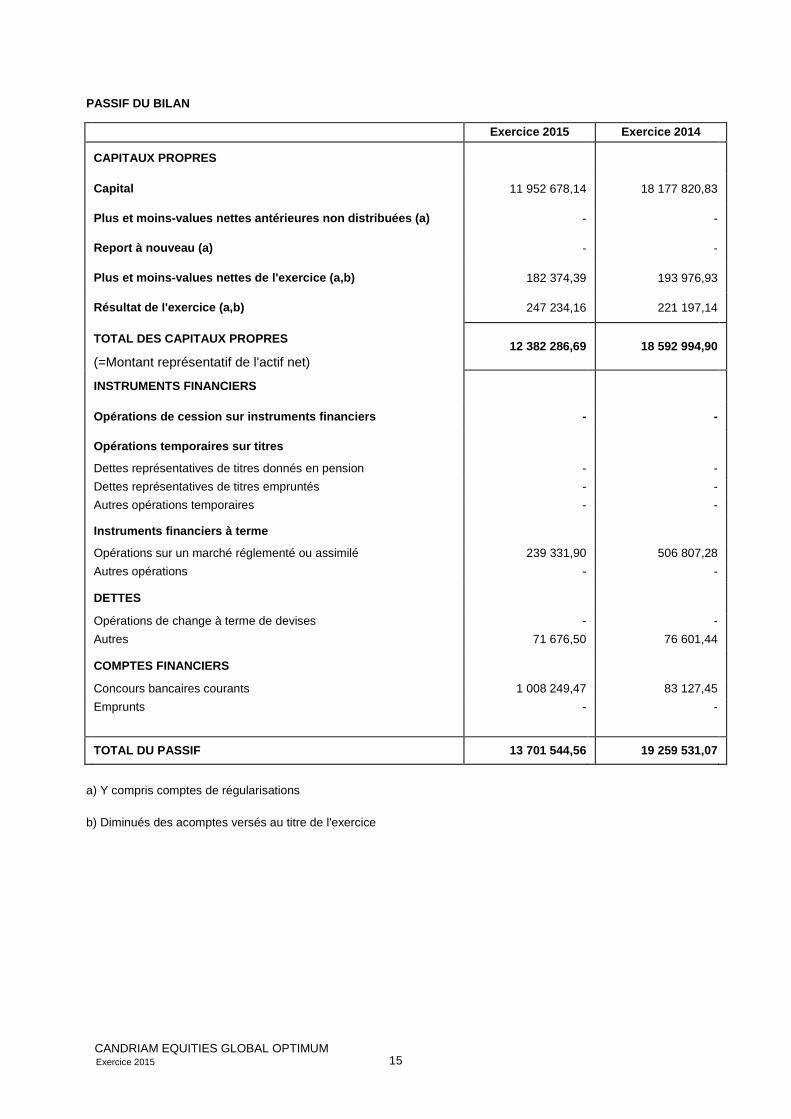

PASSIF DU BILAN

Exercice 2015 Exercice 2014 CAPITAUX PROPRES

Capital 11 952 678,14 18 177 820,83

Plus et moins-values nettes antérieures non distribu ées (a) - -

Report à nouveau (a) - -

Plus et moins-values nettes de l'exercice (a,b) 182 374,39 193 976,93

Résultat de l'exercice (a,b) 247 234,16 221 197,14

Opérations de cession sur instruments financiers - -

Opérations temporaires sur titres

Dettes représentatives de titres donnés en pension - - Dettes représentatives de titres empruntés - - Autres opérations temporaires - - Instruments financiers à terme

Opérations sur un marché réglementé ou assimilé 239 331,90 506 807,28 Autres opérations - - DETTES

Opérations de change à terme de devises - - Autres 71 676,50 76 601,44 COMPTES FINANCIERS

a) Y compris comptes de régularisations b) Diminués des acomptes versés au titre de l'exercice

CANDRIAM EQUITIES GLOBAL OPTIMUM Exercice 2015 16

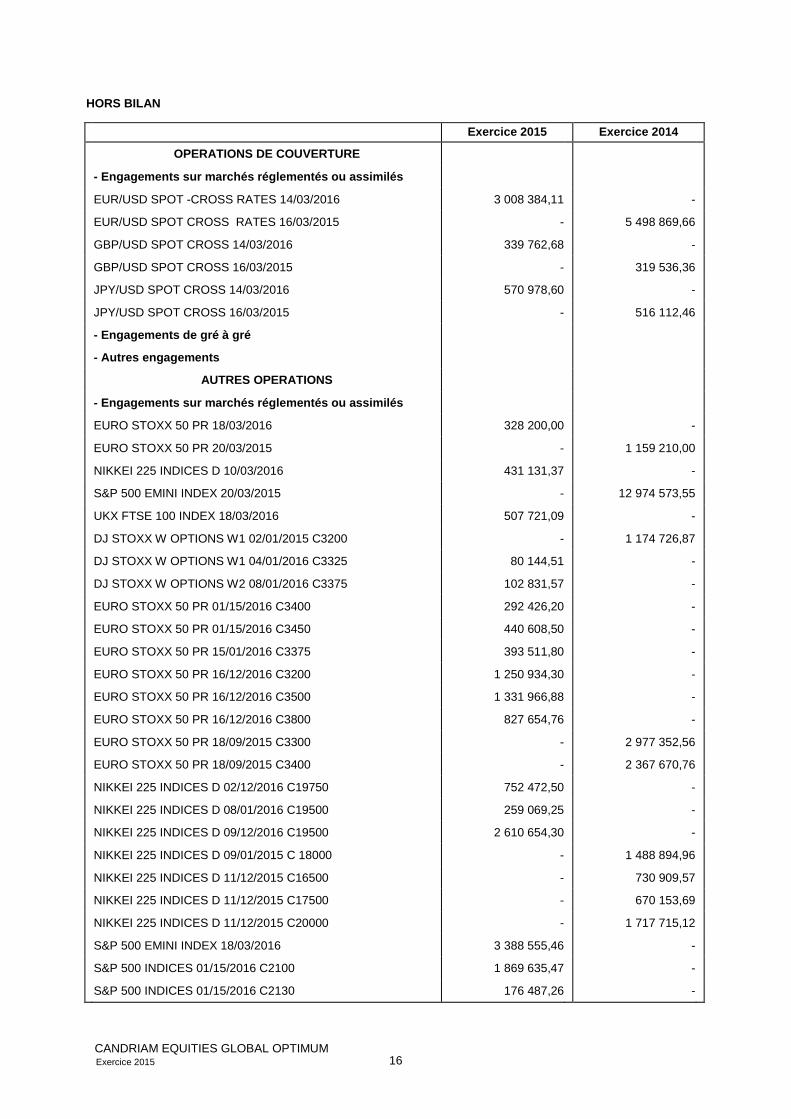

HORS BILAN

Exercice 2015 Exercice 2014 OPERATIONS DE COUVERTURE - Engagements sur marchés réglementés ou assimilés EUR/USD SPOT -CROSS RATES 14/03/2016 3 008 384,11 - EUR/USD SPOT CROSS RATES 16/03/2015 - 5 498 869,66 GBP/USD SPOT CROSS 14/03/2016 339 762,68 - GBP/USD SPOT CROSS 16/03/2015 - 319 536,36 JPY/USD SPOT CROSS 14/03/2016 570 978,60 - JPY/USD SPOT CROSS 16/03/2015 - 516 112,46 - Engagements de gré à gré - Autres engagements AUTRES OPERATIONS - Engagements sur marchés réglementés ou assimilés EURO STOXX 50 PR 18/03/2016 328 200,00 - EURO STOXX 50 PR 20/03/2015 - 1 159 210,00 NIKKEI 225 INDICES D 10/03/2016 431 131,37 - S&P 500 EMINI INDEX 20/03/2015 - 12 974 573,55 UKX FTSE 100 INDEX 18/03/2016 507 721,09 - DJ STOXX W OPTIONS W1 02/01/2015 C3200 - 1 174 726,87 DJ STOXX W OPTIONS W1 04/01/2016 C3325 80 144,51 - DJ STOXX W OPTIONS W2 08/01/2016 C3375 102 831,57 - EURO STOXX 50 PR 01/15/2016 C3400 292 426,20 - EURO STOXX 50 PR 01/15/2016 C3450 440 608,50 - EURO STOXX 50 PR 15/01/2016 C3375 393 511,80 - EURO STOXX 50 PR 16/12/2016 C3200 1 250 934,30 - EURO STOXX 50 PR 16/12/2016 C3500 1 331 966,88 - EURO STOXX 50 PR 16/12/2016 C3800 827 654,76 - EURO STOXX 50 PR 18/09/2015 C3300 - 2 977 352,56 EURO STOXX 50 PR 18/09/2015 C3400 - 2 367 670,76 NIKKEI 225 INDICES D 02/12/2016 C19750 752 472,50 - NIKKEI 225 INDICES D 08/01/2016 C19500 259 069,25 - NIKKEI 225 INDICES D 09/12/2016 C19500 2 610 654,30 - NIKKEI 225 INDICES D 09/01/2015 C 18000 - 1 488 894,96 NIKKEI 225 INDICES D 11/12/2015 C16500 - 730 909,57 NIKKEI 225 INDICES D 11/12/2015 C17500 - 670 153,69 NIKKEI 225 INDICES D 11/12/2015 C20000 - 1 717 715,12 S&P 500 EMINI INDEX 18/03/2016 3 388 555,46 - S&P 500 INDICES 01/15/2016 C2100 1 869 635,47 - S&P 500 INDICES 01/15/2016 C2130 176 487,26 -

CANDRIAM EQUITIES GLOBAL OPTIMUM Exercice 2015 17

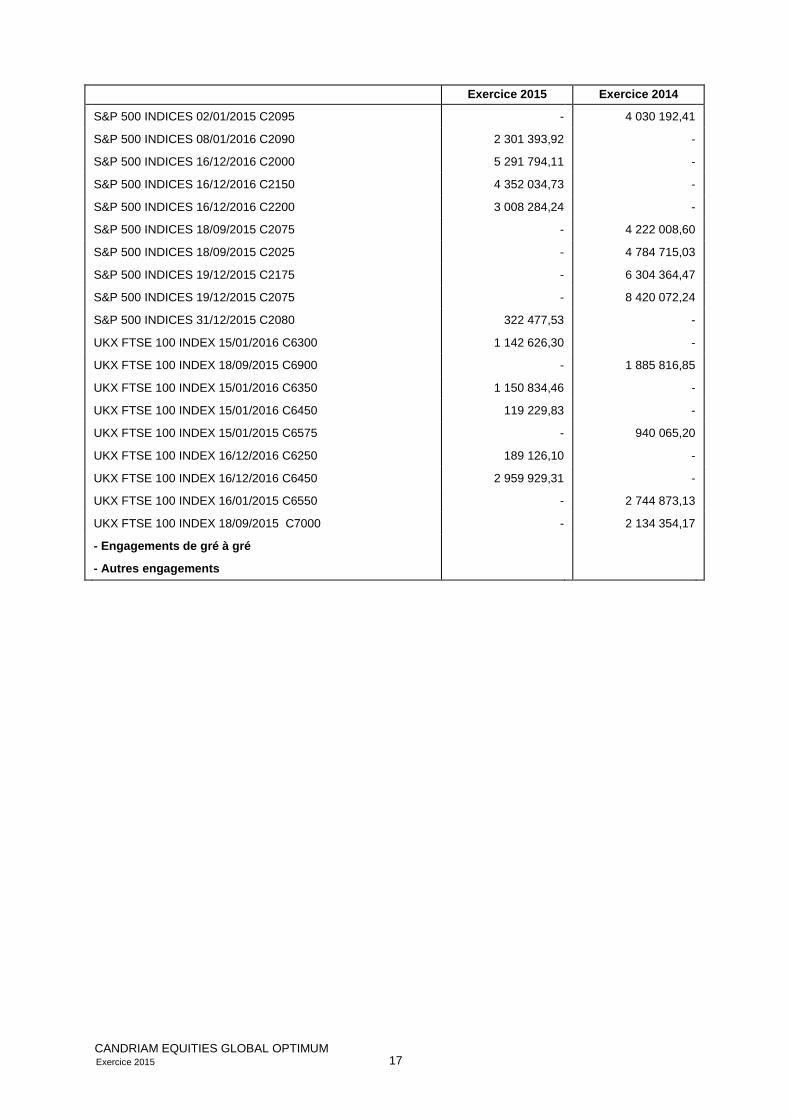

Exercice 2015 Exercice 2014 S&P 500 INDICES 02/01/2015 C2095 - 4 030 192,41 S&P 500 INDICES 08/01/2016 C2090 2 301 393,92 - S&P 500 INDICES 16/12/2016 C2000 5 291 794,11 - S&P 500 INDICES 16/12/2016 C2150 4 352 034,73 - S&P 500 INDICES 16/12/2016 C2200 3 008 284,24 - S&P 500 INDICES 18/09/2015 C2075 - 4 222 008,60 S&P 500 INDICES 18/09/2015 C2025 - 4 784 715,03 S&P 500 INDICES 19/12/2015 C2175 - 6 304 364,47 S&P 500 INDICES 19/12/2015 C2075 - 8 420 072,24 S&P 500 INDICES 31/12/2015 C2080 322 477,53 - UKX FTSE 100 INDEX 15/01/2016 C6300 1 142 626,30 - UKX FTSE 100 INDEX 18/09/2015 C6900 - 1 885 816,85 UKX FTSE 100 INDEX 15/01/2016 C6350 1 150 834,46 - UKX FTSE 100 INDEX 15/01/2016 C6450 119 229,83 - UKX FTSE 100 INDEX 15/01/2015 C6575 - 940 065,20 UKX FTSE 100 INDEX 16/12/2016 C6250 189 126,10 - UKX FTSE 100 INDEX 16/12/2016 C6450 2 959 929,31 - UKX FTSE 100 INDEX 16/01/2015 C6550 - 2 744 873,13 UKX FTSE 100 INDEX 18/09/2015 C7000 - 2 134 354,17 - Engagements de gré à gré - Autres engagements

CANDRIAM EQUITIES GLOBAL OPTIMUM Exercice 2015 18

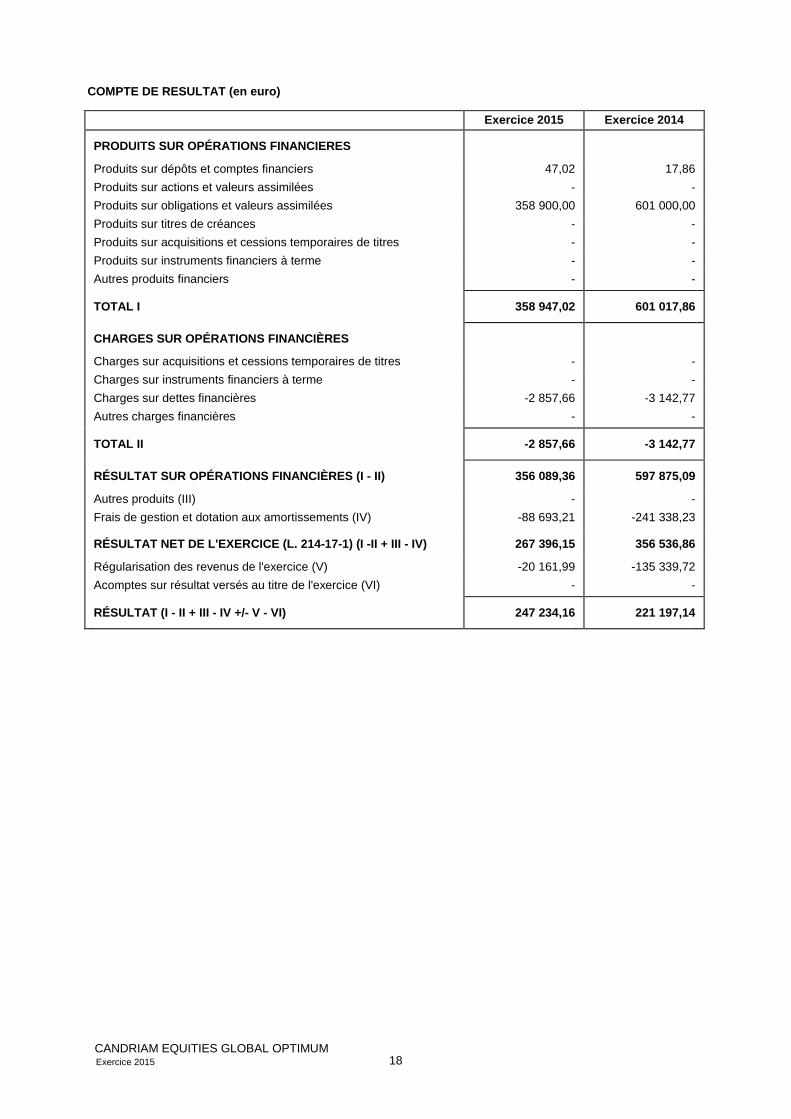

COMPTE DE RESULTAT (en euro)

Exercice 2015 Exercice 2014 PRODUITS SUR OPÉRATIONS FINANCIERES

Produits sur dépôts et comptes financiers 47,02 17,86 Produits sur actions et valeurs assimilées - - Produits sur obligations et valeurs assimilées 358 900,00 601 000,00 Produits sur titres de créances - - Produits sur acquisitions et cessions temporaires de titres - - Produits sur instruments financiers à terme - - Autres produits financiers - - TOTAL I 358 947,02 601 017,86

CHARGES SUR OPÉRATIONS FINANCIÈRES

Charges sur acquisitions et cessions temporaires de titres - - Charges sur instruments financiers à terme - - Charges sur dettes financières -2 857,66 -3 142,77 Autres charges financières - - TOTAL II -2 857,66 -3 142,77

RÉSULTAT SUR OPÉRATIONS FINANCIÈRES (I - II) 356 089,36 597 875,09

Autres produits (III) - - Frais de gestion et dotation aux amortissements (IV) -88 693,21 -241 338,23 RÉSULTAT NET DE L'EXERCICE (L. 214-17-1) (I -II + III - IV) 267 396,15 356 536,86

Régularisation des revenus de l'exercice (V) -20 161,99 -135 339,72 Acomptes sur résultat versés au titre de l'exercice (VI) - - RÉSULTAT (I - II + III - IV +/- V - VI) 247 234,16 221 197,14

CANDRIAM EQUITIES GLOBAL OPTIMUM Exercice 2015 19

ANNEXE

1. RÈGLES ET MÉTHODES COMPTABLES

Les comptes annuels sont présentés conformément aux dispositions du Règlement ANC 2014-01 abrogeant le Règlement CRC 2003-02 et ses modifications successives. Ce règlement intègre la nouvelle classification AIFM des OPC, mais ne modifie pas les principes comptables applicables selon le règlement antérieur ni les méthodes d’évaluation des actifs et passifs. Les modifications portent donc essentiellement sur la présentation des documents de synthèse et sur la nomenclature des OPC, le montant global des OPC demeure inchangé. Afin d’assurer la comparabilité des états de synthèse de l’exercice avec ceux de l’exercice précédent, les modifications suivantes ont été effectuées sur la présentation des données de l’exercice N-1 de manière simplifiée en l’absence d’impact significatif identifié sur la comparabilité des données : • La sous-rubrique « OPCVM et Fonds d’investissement à vocation générale destinés aux non professionnels et équivalent d’autres pays » correspond à l’ancienne sous-rubrique « OPCVM européens coordonnés et OPCVM français à vocation générale ». • La sous-rubrique « Autres Fonds destinés à des non professionnels et équivalents d’autres Etats membres de l’union Européenne » correspond à l’ancienne sous-rubrique « OPCVM réservés à certains investisseurs - FCPR - FCIMT ». • La sous-rubrique « Fonds professionnels à vocation générale et équivalents d’autres Etats membres de l’Union Européenne et organismes de titrisations cotés » correspond à l’ancienne sous-rubrique « Fonds d’investissement et FCC cotés ». • La sous-rubrique « Autres Fonds d’investissement professionnels et équivalents d’autres Etats membres de l’Union Européenne et organismes de titrisations non cotés » correspond à l’ancienne sous-rubrique « Fonds d’investissement et FCC non cotés ». • La sous-rubrique « Autres organismes non européens » a été introduite par le Règlement n° 2014-01.

REGLES D'EVALUATION DES ACTIFS Actions, warrants et droits Les actions sont valorisées au cours de clôture des différents marchés boursiers à la date de référence. ETF et OPC Les ETF et OPC sont valorisés à la valeur liquidative représentative des marchés à la date de référence, ou, en l’absence, à celle qui précède. Obligations Les obligations sont valorisées au cours de clôture sur base de prix de contributeurs à la date de référence. TCN et autres instruments du marché monétaire Les TCN (titres de créance négociables) et autres instruments du marché monétaire sont valorisés sur base de prix de contributeurs à la date de référence. Les TCN et autres instruments du marché monétaire d'une durée de vie résiduelle inférieure ou égale à 3 mois pourront être évalués selon la méthode linéaire. En cas de détérioration de la qualité de crédit d’un ou plusieurs émetteurs affectant sensiblement la valorisation de la VNI, la méthode linéaire sera abandonnée et le TCN / l’instrument du marché monétaire sera alors valorisé en tenant compte de cette détérioration.

CANDRIAM EQUITIES GLOBAL OPTIMUM Exercice 2015 20

Futures et options sur marchés organisés Ces instruments financiers sont valorisés au cours de clôture des différents marchés à terme à la date de référence. Change spot Les cours de change comptant sont valorisés à partir des données de marché disponibles auprès des fournisseurs de données spécialisés. Change à terme Le change à terme est valorisé à partir des données de marché disponibles auprès des fournisseurs de données spécialisés (cours spot, courbe de taux). Dérivés de crédit et indices de dérivés de crédit Les dérivés de crédit sont calculés à partir de modèles validés par la société de gestion, utilisant les données de marché (courbes de spread, courbes de taux ...) disponibles chez des fournisseurs de données spécialisés. Les prix obtenus sont confrontés avec ceux des contreparties. Swap Les Swaps sont calculés dans les systèmes avec les données de marché disponibles sur Bloomberg (courbe de taux, etc.) Autres dérives OTC Les produits OTC sont calculés à partir de modèles validés par la société de gestion, utilisant les données de marché disponibles sur Bloomberg (volatilités, courbe de taux, etc...). Les prix obtenus par les modèles sont confrontés avec ceux des contreparties. Prise en pension, mise en pension, prêt et emprunt de titres Les titres pris (ou mis) en pension ainsi que les prêts (ou emprunts) de titres sont valorisés au prix de revient augmenté des intérêts. Pour les contrats dépassant trois mois, le spread de crédit de la contrepartie pourra être réévalué. Traitements d’exception Les titres de créance (obligations, TCN, instruments du marché monétaire,…) qui ne font pas l'objet de transactions significatives ou dont le cours n’est visiblement pas représentatif du marché peuvent être évalués sur base d’une méthode de valorisation estimée et sous la responsabilité de la Société de gestion. En outre, l'application d'une méthode actuarielle (le taux retenu étant celui des émissions de titres équivalents, le cas échéant, affectés d'un écart représentatif des caractéristiques intrinsèques de l'émetteur du titre) pourra être utilisée. Les options qui ne font pas l'objet de transactions significatives et/ou dont le cours n’est pas représentatif du marché peuvent être évalués sur base d’une méthode représentative de la clôture du marché sous la responsabilité de la Société de gestion. Principales sources Les principaux fournisseurs de données spécialisés utilisées pour les valorisations sont Bloomberg, Reuters, CMA. La Société de gestion pourrait néanmoins en changer, sous sa responsabilité, si elle l’estime pertinent. Hors-bilan - L’engagement hors-bilan relatif au contrat d’échange de taux d’intérêts et de devises correspond au

nominal du contrat. - Les engagements hors-bilan sur les marchés à terme français et étrangers sont calculés suivant la

réglementation en vigueur : - Opération à terme ferme : quantité par nominal par cours du jour sur devise du contrat ; - Opération à terme conditionnelle : quantité par delta par quotité par cours du sous-jacent sur

devise du contrat.

CANDRIAM EQUITIES GLOBAL OPTIMUM Exercice 2015 21

Méthode de comptabilisation La devise de la comptabilité de CANDRIAM EQUITIES GLOBAL OPTIMUM est l’euro. CANDRIAM EQUITIES GLOBAL OPTIMUM, Fonds de capitalisation, enregistre en coupon encaissé les différents produits de placement à revenu fixe. Les achats et les cessions de titres sont comptabilisés frais exclus. Affectations des plus et moins values nettes : capitalisation Frais de fonctionnement et de gestion : Ces frais recouvrent tous les frais facturés directement à l’OPCVM, à l’exception des frais de transactions. Les frais de transactions incluent les frais d’intermédiation (courtage, impôts de bourse, etc.) et les commissions de mouvement, le cas échéant, qui peuvent être perçues notamment par le dépositaire et la société de gestion. Aux frais de fonctionnement et de gestion peuvent s’ajouter :

- Des commissions de surperformance. Celles-ci rémunèrent la société de gestion dès lors que l’OPCVM a dépassé ses objectifs. Elles sont donc facturées à l’OPCVM

- Des commissions de mouvement facturées à l’OPCVM

* la société de gestion n’ayant pas opté à la TVA, ces frais sont facturés sans TVA et le montant TTC est égal au montant hors taxes. ** le fonds est investi jusqu’à 10% maximum en OPC *** Montant maximum qui varie en fonction des instruments utilisés

Commission de surperformance : 20 % de la surperformance du FCP telle que définie ci-après ; La commission de surperformance acquise au gérant à la fin de chaque exercice étant toutefois plafonnée à un tiers de la provision de la commission de surperformance. A chaque valorisation du fonds, un actif de référence est déterminé en supposant un placement théorique correspondant à la performance de l’indicateur de référence de l'ensemble des souscriptions reçues sur la période (l'actif net comptable de fin d'exercice précédent étant assimilé à une souscription de début de période). En cas de rachat, le dernier actif de référence calculé et le cumul veille de l'ensemble des souscriptions reçues sont préalablement réduits proportionnellement au nombre de parts rachetées. De même, une quote–part de la provision de la commission de surperformance sur l'encours constatée comptablement lors de la dernière valorisation est, au prorata du nombre de parts rachetées, affectée définitivement à un compte de tiers spécifique. Cette quote-part de la commission de surperformance est acquise au gérant dès le rachat. Lors de la valorisation du fonds, si l'encours, défini comme l'actif net comptable après commission de surperformance sur rachats mais hors provision pour commission de surperformance correspondant aux parts encore en circulation, est supérieur à l'actif de référence on constate une surperformance (sous performance dans le cas inverse). La provision de la commission de surperformance sur l'encours est ajustée à 20% du montant de cette nouvelle surperformance par dotation ou reprise de provision, avant le calcul de la valeur liquidative. La provision de la commission de surperformance sur l'encours n'est acquise au gérant que pour 1/3 du montant existant en fin d'exercice comptable. Le solde de la provision (2 / 3) sera reporté sur l'exercice suivant et sera soit réduit par reprise de provision résultant d'une sous-performance (dans la limite de la provision constituée), soit augmenté de toute nouvelle provision de commission de surperformance.

CANDRIAM EQUITIES GLOBAL OPTIMUM Exercice 2015 22

Les souscripteurs peuvent obtenir à tout moment auprès du gérant, la communication des modalités de calcul des commissions de surperformance. Le montant global des commissions de surperformance figurera dans le rapport annuel du FCP.

CANDRIAM EQUITIES GLOBAL OPTIMUM Exercice 2015 23

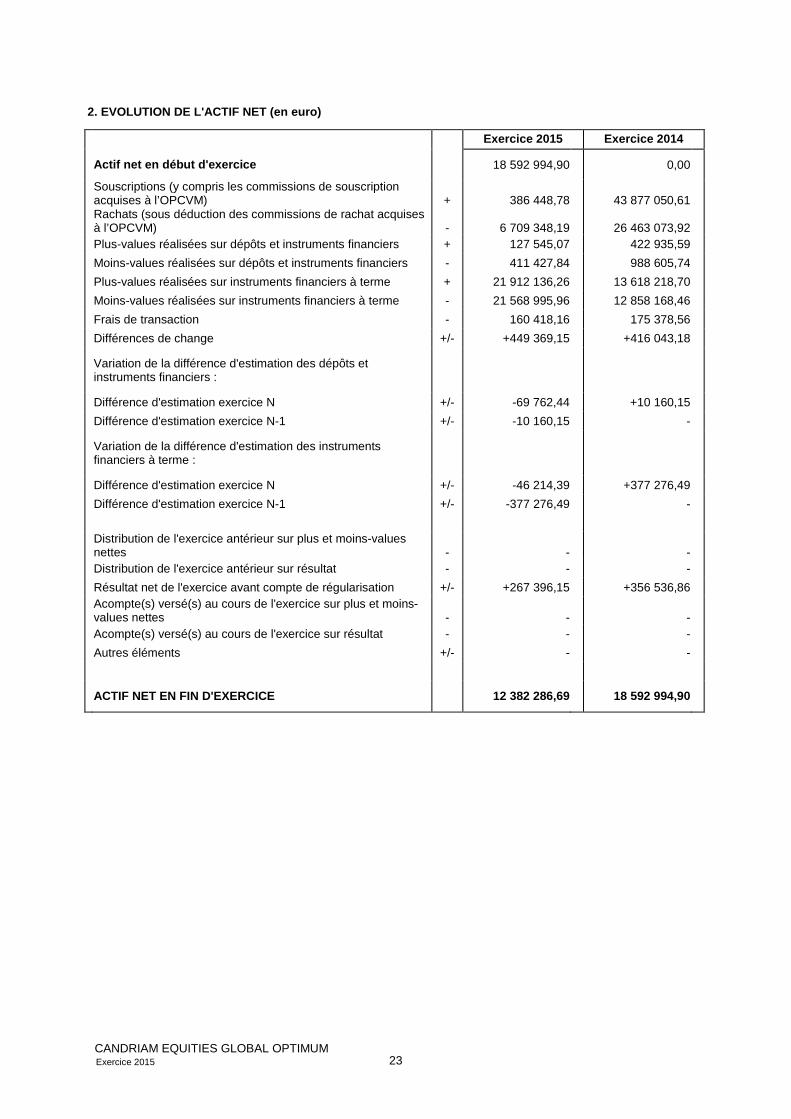

2. EVOLUTION DE L'ACTIF NET (en euro) Exercice 2015 Exercice 2014

Actif net en début d'exercice 18 592 994,90 0,00

Souscriptions (y compris les commissions de souscription acquises à l’OPCVM) + 386 448,78 43 877 050,61

Rachats (sous déduction des commissions de rachat acquises à l’OPCVM) - 6 709 348,19 26 463 073,92

Plus-values réalisées sur dépôts et instruments financiers + 127 545,07 422 935,59 Moins-values réalisées sur dépôts et instruments financiers - 411 427,84 988 605,74 Plus-values réalisées sur instruments financiers à terme + 21 912 136,26 13 618 218,70 Moins-values réalisées sur instruments financiers à terme - 21 568 995,96 12 858 168,46 Frais de transaction - 160 418,16 175 378,56 Différences de change +/- +449 369,15 +416 043,18

Variation de la différence d'estimation des dépôts et instruments financiers :

Variation de la différence d'estimation des instruments financiers à terme :

Différence d'estimation exercice N +/- -46 214,39 +377 276,49 Différence d'estimation exercice N-1 +/- -377 276,49 - Distribution de l'exercice antérieur sur plus et moins-values

nettes - - -

Distribution de l'exercice antérieur sur résultat - - - Résultat net de l'exercice avant compte de régularisation +/- +267 396,15 +356 536,86

Acompte(s) versé(s) au cours de l'exercice sur plus et moins-values nettes - - -

Acompte(s) versé(s) au cours de l'exercice sur résultat - - - Autres éléments +/- - - ACTIF NET EN FIN D'EXERCICE 12 382 286,69 18 592 994,90

CANDRIAM EQUITIES GLOBAL OPTIMUM Exercice 2015 24

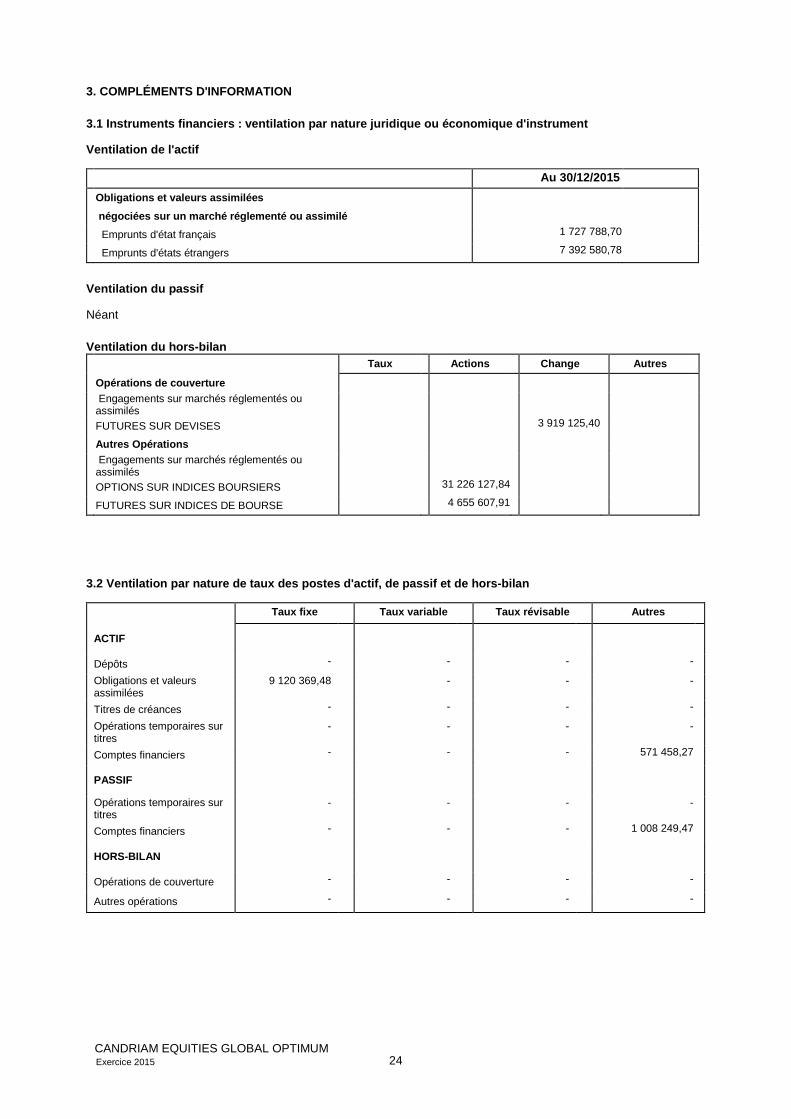

3. COMPLÉMENTS D'INFORMATION

3.1 Instruments financiers : ventilation par nature juridique ou économique d'instrument

Ventilation de l'actif

Au 30/12/2015 Obligations et valeurs assimilées négociées sur un marché réglementé ou assimilé Emprunts d'état français 1 727 788,70 Emprunts d'états étrangers 7 392 580,78

Ventilation du passif

Néant

Ventilation du hors-bilan

Taux Actions Change Autres Opérations de couverture Engagements sur marchés réglementés ou

assimilés

FUTURES SUR DEVISES 3 919 125,40 Autres Opérations Engagements sur marchés réglementés ou

assimilés

OPTIONS SUR INDICES BOURSIERS 31 226 127,84 FUTURES SUR INDICES DE BOURSE 4 655 607,91

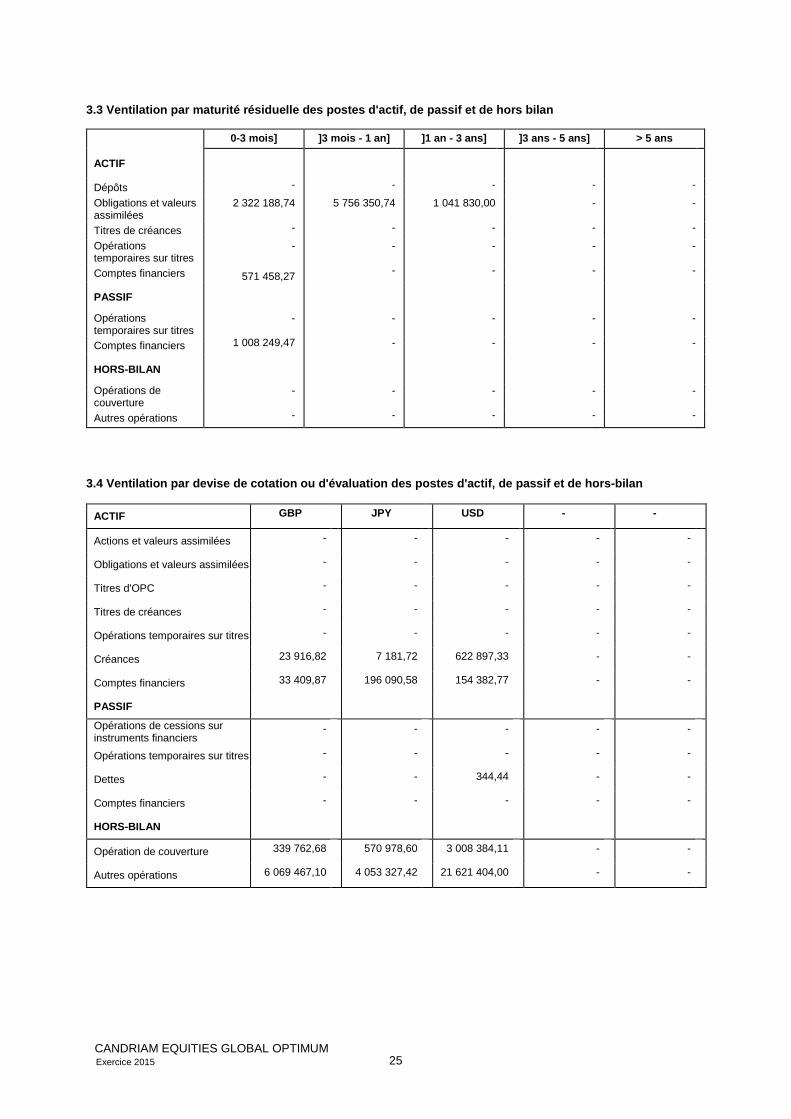

3.2 Ventilation par nature de taux des postes d'acti f, de passif et de hors-bilan

Taux fixe Taux variable Taux révisable Autres

ACTIF

Dépôts - - - - Obligations et valeurs assimilées

9 120 369,48 - - -

Titres de créances - - - - Opérations temporaires sur titres

- - - -

Comptes financiers - - - 571 458,27

PASSIF

Opérations temporaires sur titres

- - - -

Comptes financiers - - - 1 008 249,47

HORS-BILAN

Opérations de couverture - - - - Autres opérations - - - -

CANDRIAM EQUITIES GLOBAL OPTIMUM Exercice 2015 25

3.3 Ventilation par maturité résiduelle des postes d 'actif, de passif et de hors bilan

0-3 mois] ]3 mois - 1 an] ]1 an - 3 ans] ]3 ans - 5 ans] > 5 ans

ACTIF

Dépôts - - - - - Obligations et valeurs assimilées

Marche a terme ferme USD EUR 622 897,33 Marche a terme ferme JPY EUR 7 181,72 Marche a terme ferme GBP EUR 23 916,82

- TOTAL CRÉANCES EUR 653 995,87

Dettes :

Court. Négo. Marché à Terme USD EUR 344,44 Court. Négo. Marché à Terme EUR 64 221,15 Dot. aux frais de gestion EUR 7 110,91

- TOTAL DETTES EUR 71 676,50

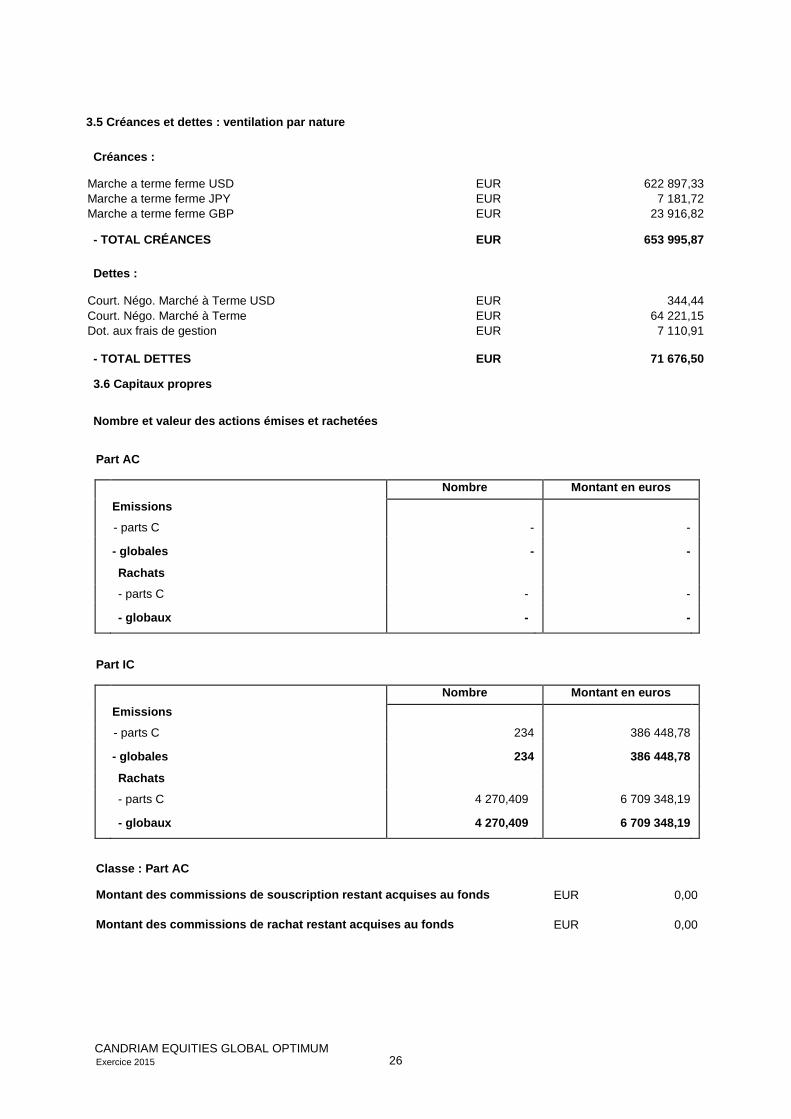

3.6 Capitaux propres

Nombre et valeur des actions émises et rachetées

Part AC

Nombre Montant en euros

Emissions - parts C - -

- globales - -

Rachats - parts C - -

- globaux - -

Part IC

Nombre Montant en euros

Emissions - parts C 234 386 448,78

- globales 234 386 448,78

Rachats - parts C 4 270,409 6 709 348,19

- globaux 4 270,409 6 709 348,19

Classe : Part AC

Montant des commissions de souscription restant acq uises au fonds EUR 0,00

Montant des commissions de rachat restant acquises au fonds EUR 0,00

CANDRIAM EQUITIES GLOBAL OPTIMUM Exercice 2015 27

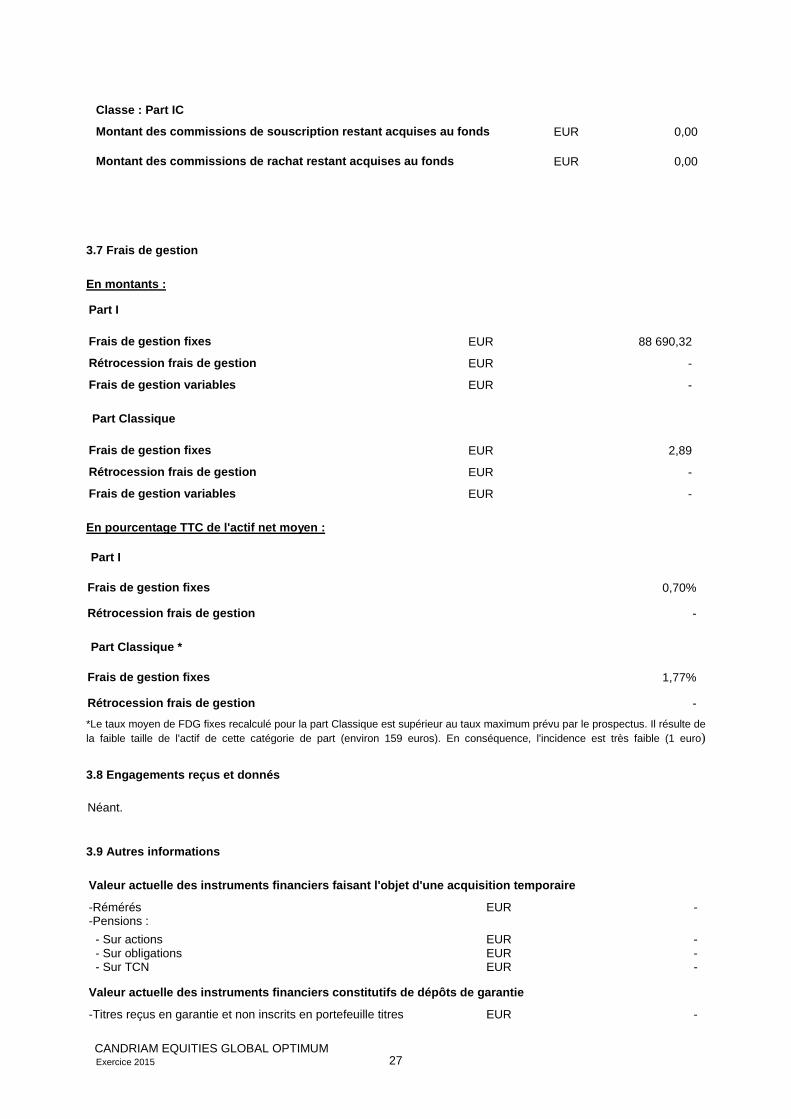

Classe : Part IC Montant des commissions de souscription restant acq uises au fonds EUR 0,00

Montant des commissions de rachat restant acquises au fonds EUR 0,00

3.7 Frais de gestion

En montants :

Part I

Frais de gestion fixes EUR 88 690,32 Rétrocession frais de gestion EUR - Frais de gestion variables EUR - Part Classique

Frais de gestion fixes EUR 2,89 Rétrocession frais de gestion EUR - Frais de gestion variables EUR - En pourcentage TTC de l'actif net moyen :

Part I

Frais de gestion fixes 0,70%

Rétrocession frais de gestion - Part Classique *

Frais de gestion fixes 1,77%

Rétrocession frais de gestion - *Le taux moyen de FDG fixes recalculé pour la part Classique est supérieur au taux maximum prévu par le prospectus. Il résulte de la faible taille de l'actif de cette catégorie de part (environ 159 euros). En conséquence, l'incidence est très faible (1 euro)

3.8 Engagements reçus et donnés

Néant.

3.9 Autres informations

Valeur actuelle des instruments financiers faisant l 'objet d'une acquisition temporaire -Rémérés EUR - -Pensions : - Sur actions EUR - - Sur obligations EUR - - Sur TCN EUR -

Valeur actuelle des instruments financiers constitut ifs de dépôts de garantie -Titres reçus en garantie et non inscrits en portefeuille titres EUR -

CANDRIAM EQUITIES GLOBAL OPTIMUM Exercice 2015 28

-Titres donnés en garantie et non inscrits en portefeuille titres EUR -

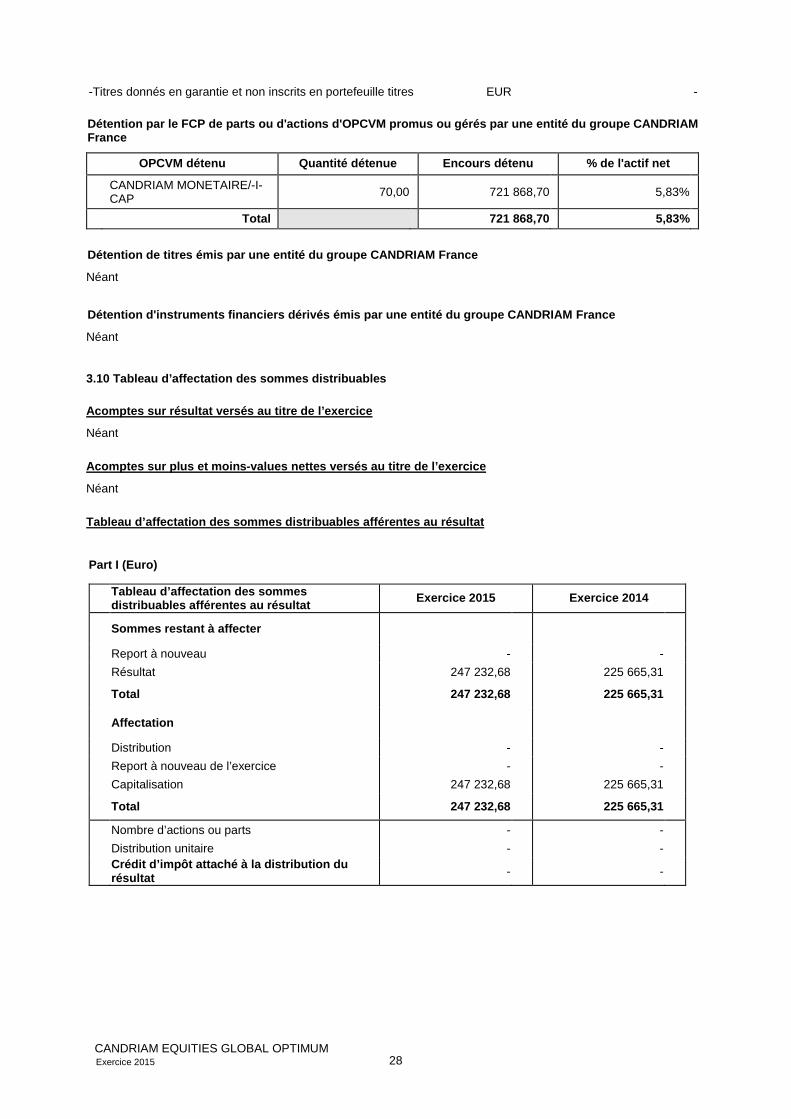

Détention par le FCP de parts ou d'actions d'OPCVM pro mus ou gérés par une entité du groupe CANDRIAM France

OPCVM détenu Quantité détenue Encours détenu % de l'actif net

CANDRIAM MONETAIRE/-I- CAP 70,00 721 868,70 5,83%

Total 721 868,70 5,83%

Détention de titres émis par une entité du groupe C ANDRIAM France Néant

Détention d'instruments financiers dérivés émis par une entité du groupe CANDRIAM France Néant

3.10 Tableau d’affectation des sommes distribuables

Acomptes sur résultat versés au titre de l’exercice Néant

Acomptes sur plus et moins-values nettes versés au titre de l’exercice Néant

Tableau d’affectation des sommes distribuables affé rentes au résultat

Part I (Euro) Tableau d’affectation des sommes

distribuables afférentes au résultat Exercice 2015 Exercice 2014

Sommes restant à affecter

Report à nouveau - - Résultat 247 232,68 225 665,31 Total 247 232,68 225 665,31

Affectation

Distribution - - Report à nouveau de l’exercice - - Capitalisation 247 232,68 225 665,31 Total 247 232,68 225 665,31

Nombre d’actions ou parts - - Distribution unitaire - - Crédit d’impôt attaché à la distribution du

résultat - -

CANDRIAM EQUITIES GLOBAL OPTIMUM Exercice 2015 29

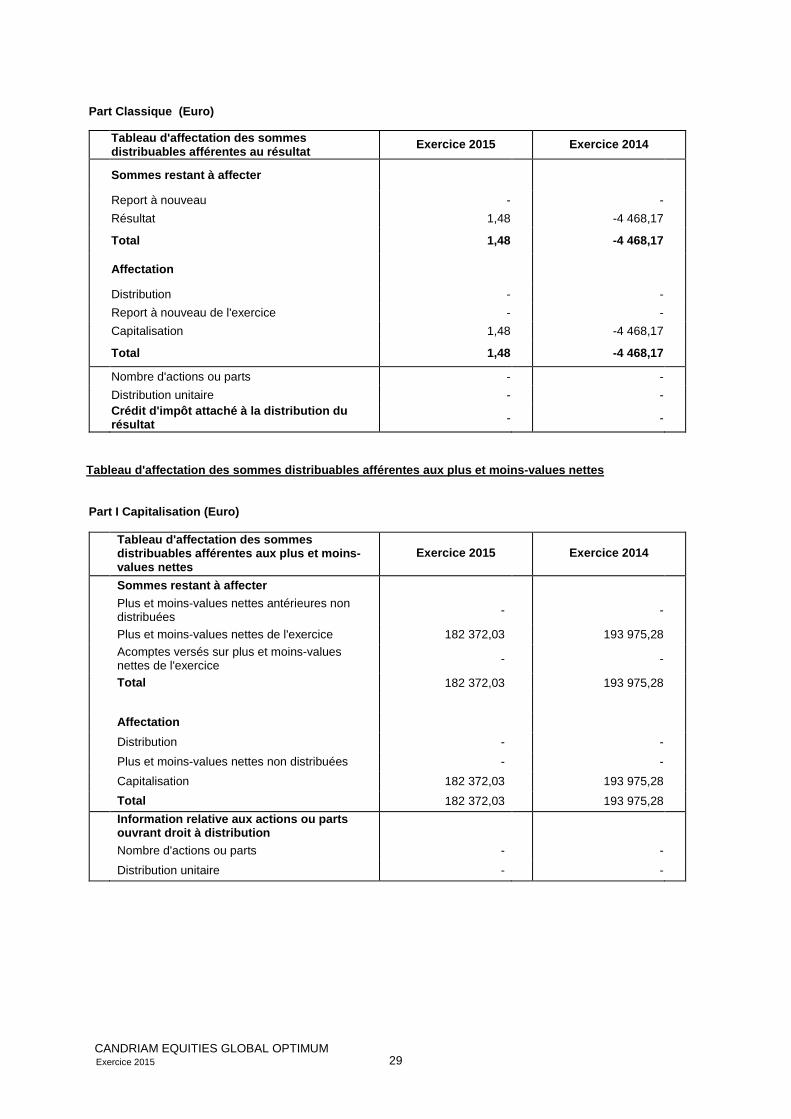

Part Classique (Euro) Tableau d'affectation des sommes

distribuables afférentes au résultat Exercice 2015 Exercice 2014

Sommes restant à affecter

Report à nouveau - - Résultat 1,48 -4 468,17 Total 1,48 -4 468,17

Affectation

Distribution - - Report à nouveau de l'exercice - - Capitalisation 1,48 -4 468,17 Total 1,48 -4 468,17

Nombre d'actions ou parts - - Distribution unitaire - - Crédit d'impôt attaché à la distribution du

résultat - -

Tableau d'affectation des sommes distribuables affé rentes aux plus et moins-values nettes

Part I Capitalisation (Euro)

Tableau d'affectation des sommes distribuables afférentes aux plus et moins-values nettes

Exercice 2015 Exercice 2014

Sommes restant à affecter

Plus et moins-values nettes antérieures non distribuées - -

Plus et moins-values nettes de l'exercice 182 372,03 193 975,28

Acomptes versés sur plus et moins-values nettes de l'exercice - -

Total 182 372,03 193 975,28 Affectation Distribution - - Plus et moins-values nettes non distribuées - - Capitalisation 182 372,03 193 975,28 Total 182 372,03 193 975,28

Information relative aux actions ou parts ouvrant droit à distribution

Nombre d'actions ou parts - - Distribution unitaire - -

CANDRIAM EQUITIES GLOBAL OPTIMUM Exercice 2015 30

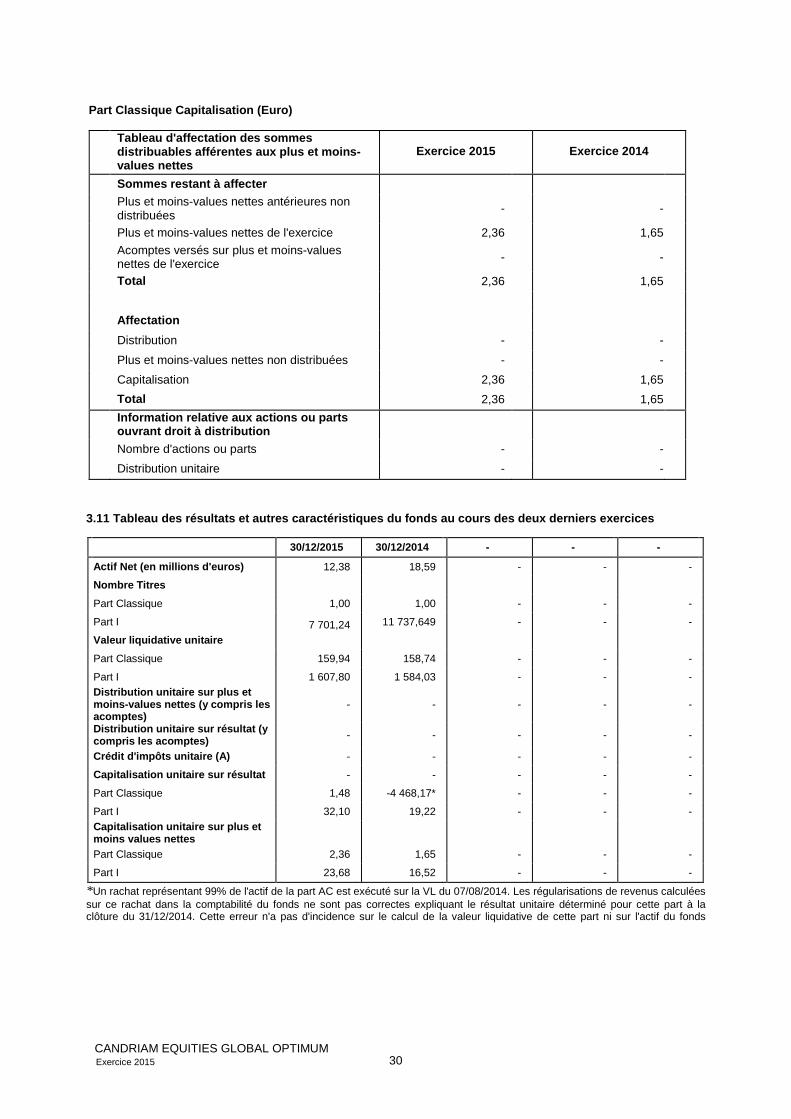

Part Classique Capitalisation (Euro)

Tableau d'affectation des sommes distribuables afférentes aux plus et moins-values nettes

Exercice 2015 Exercice 2014

Sommes restant à affecter

Plus et moins-values nettes antérieures non distribuées - -

Plus et moins-values nettes de l'exercice 2,36 1,65

Acomptes versés sur plus et moins-values nettes de l'exercice - -

Total 2,36 1,65 Affectation Distribution - - Plus et moins-values nettes non distribuées - - Capitalisation 2,36 1,65 Total 2,36 1,65

Information relative aux actions ou parts ouvrant droit à distribution

Nombre d'actions ou parts - - Distribution unitaire - -

3.11 Tableau des résultats et autres caractéristiqu es du fonds au cours des deux derniers exercices

30/12/2015 30/12/2014 - - - Actif Net (en millions d'euros) 12,38 18,59 - - - Nombre Titres Part Classique 1,00 1,00 - - - Part I 7 701,24 11 737,649 - - - Valeur liquidative unitaire Part Classique 159,94 158,74 - - - Part I 1 607,80 1 584,03 - - - Distribution unitaire sur plus et moins-values nettes (y compris les acomptes)

- -

- -

-

Distribution unitaire sur résultat (y compris les acomptes) - - - - -

Crédit d'impôts unitaire (A) - - - - - Capitalisation unitaire sur résultat - - - - - Part Classique 1,48 -4 468,17* - - - Part I 32,10 19,22 - - - Capitalisation unitaire sur plus et moins values nettes

Part Classique 2,36 1,65 - - - Part I 23,68 16,52 - - - *Un rachat représentant 99% de l'actif de la part AC est exécuté sur la VL du 07/08/2014. Les régularisations de revenus calculées sur ce rachat dans la comptabilité du fonds ne sont pas correctes expliquant le résultat unitaire déterminé pour cette part à la clôture du 31/12/2014. Cette erreur n'a pas d'incidence sur le calcul de la valeur liquidative de cette part ni sur l'actif du fonds

CANDRIAM EQUITIES GLOBAL OPTIMUM

Exercice 2015

31

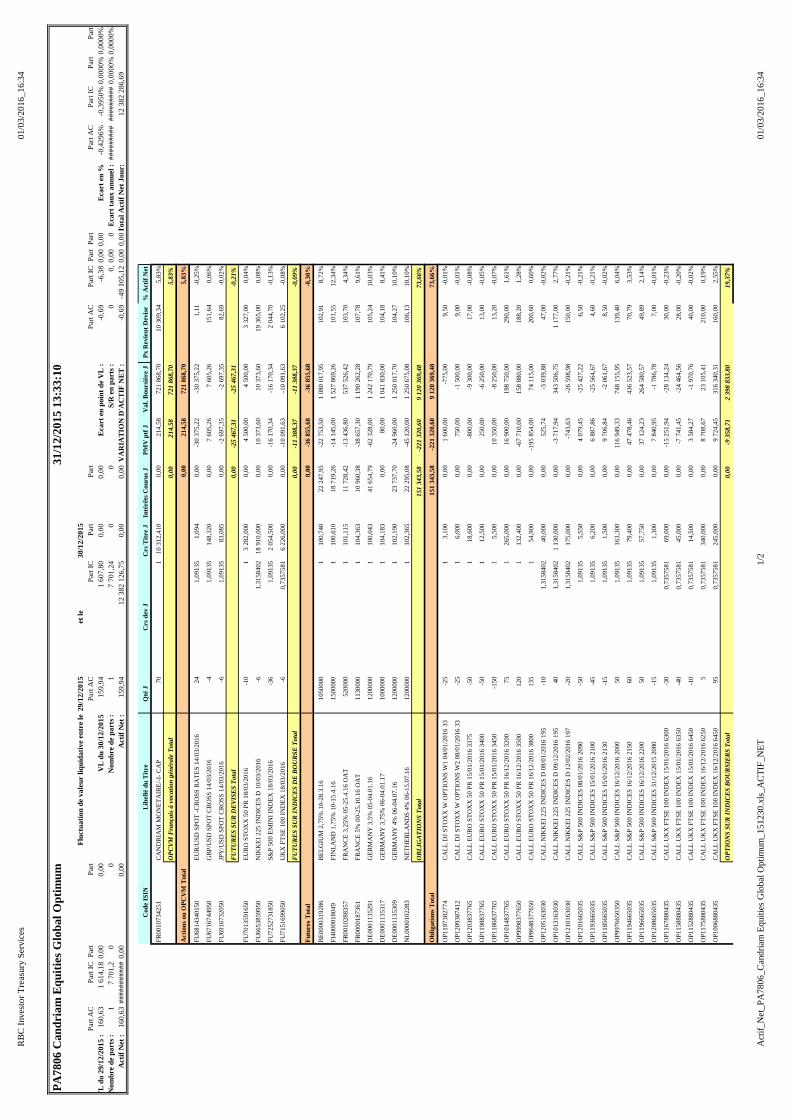

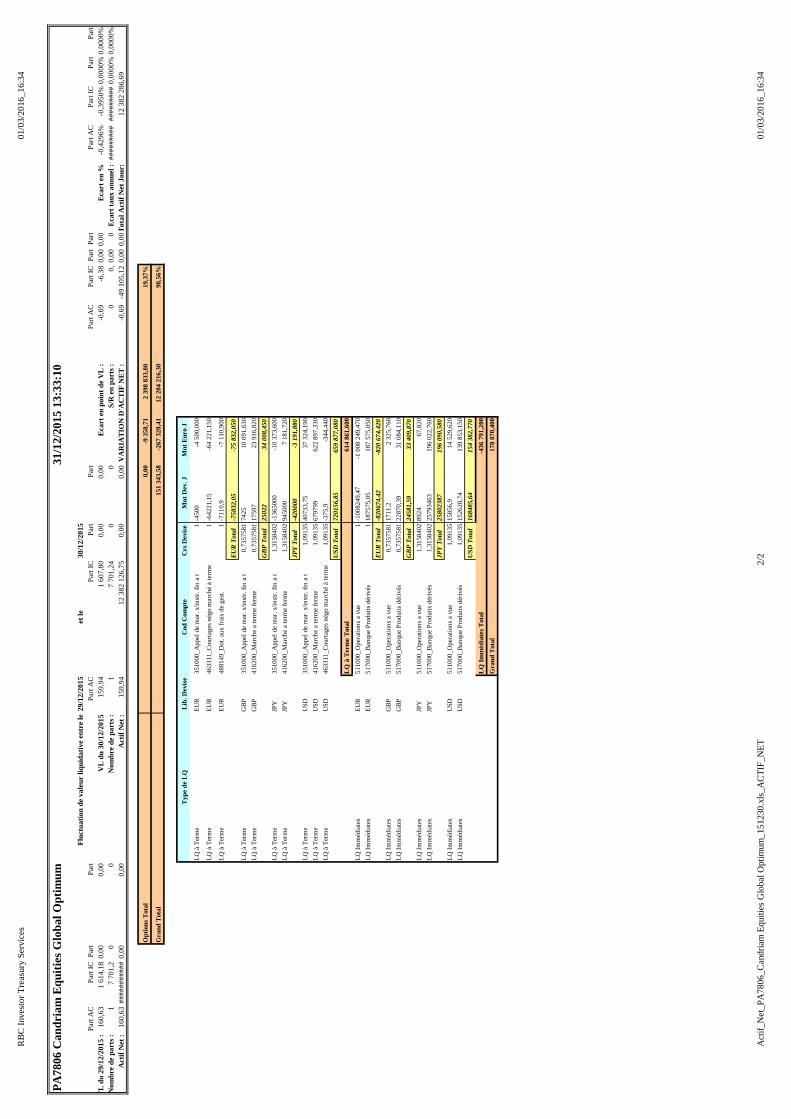

3.12 Inventaire de l'actif net :

Actif_Net_PA7806_Candriam Equities Global Optimum_151230.pdf