Capitolo Secondo Strategie e classificazione degli hedge funds 2.1. PROBLEMI DI CLASSIFICAZIONE Gli hedge funds sfruttano un'ampia varietà di stili di investimento e rappresentano una realtà variegata. Le strategie impiegate mostrano un livello di differenziazione decisamente superiore a qualsiasi altra forma di investimento, proprio a causa della loro eterogeneità. Esistono dunque evidenti problemi quando si cerca di effettuare una classificazione delle diverse strategie perseguite dai gestori di fondi hedge che sia condivisa e onnicomprensiva. Le tecniche di investimento sono infatti potenzialmente infinite, poiché sono innumerevoli e in continua evoluzione le strategie intraprese dai fund managers e le loro combinazioni: ogni classificazione dei fondi hedge deve tener conto della presenza di fondi con natura ibrida, cioè che implementano comportamenti appartenenti a diversi stili di investimento. Fatta questa doverosa premessa, di seguito viene proposta una classificazione che tiene conto, tra le altre cose, della correlazione con il mercato, o mercati, in cui opera il fondo speculativo. 2.2. STRATEGIE NON DIREZIONALI Le strategie non direzionali non formulano previsioni sull'andamento del mercato o del singolo strumento in cui investono. Esse cercano deliberatamente di trarre vantaggio dalle anomalie di pricing dei titoli che, in linea di principio, dovrebbero essere comparabili. Tali strategie consistono nell'assumere una posizione lunga e una corta su titoli legati da una certa relazione, per sfruttare le temporanee anomalie di prezzo. Il loro successo, dunque, non dipende dalla direzione del mercato, ma solamente dalla performance relativa tra la posizione lunga rispetto a quella corta. Rientrano in questo

Transcript

Capitolo Secondo

Strategie e classificazione degli hedge funds

2.1. PROBLEMI DI CLASSIFICAZIONE

Gli hedge funds sfruttano un'ampia varietà di stili di investimento e rappresentano una

realtà variegata. Le strategie impiegate mostrano un livello di differenziazione

decisamente superiore a qualsiasi altra forma di investimento, proprio a causa della loro

eterogeneità. Esistono dunque evidenti problemi quando si cerca di effettuare una

classificazione delle diverse strategie perseguite dai gestori di fondi hedge che sia

condivisa e onnicomprensiva. Le tecniche di investimento sono infatti potenzialmente

infinite, poiché sono innumerevoli e in continua evoluzione le strategie intraprese dai

fund managers e le loro combinazioni: ogni classificazione dei fondi hedge deve tener

conto della presenza di fondi con natura ibrida, cioè che implementano comportamenti

appartenenti a diversi stili di investimento.

Fatta questa doverosa premessa, di seguito viene proposta una classificazione che tiene

conto, tra le altre cose, della correlazione con il mercato, o mercati, in cui opera il fondo

speculativo.

2.2. STRATEGIE NON DIREZIONALI

Le strategie non direzionali non formulano previsioni sull'andamento del mercato o del

singolo strumento in cui investono. Esse cercano deliberatamente di trarre vantaggio

dalle anomalie di pricing dei titoli che, in linea di principio, dovrebbero essere

comparabili. Tali strategie consistono nell'assumere una posizione lunga e una corta su

titoli legati da una certa relazione, per sfruttare le temporanee anomalie di prezzo. Il loro

successo, dunque, non dipende dalla direzione del mercato, ma solamente dalla

performance relativa tra la posizione lunga rispetto a quella corta. Rientrano in questo

stile di investimento le seguenti categorie:

Market neutral o relative value

Event driven

2.2.1. Market neutral o relative value

I gestori di fondi speculativi che appartengono a questa classe non cercano di trarre

vantaggio dall'andamento crescente o decrescente del mercato. Al contrario, l'obiettivo

di questa strategia è creare un portafoglio neutro rispetto ai movimenti del mercato,

attraverso la selezione di titoli che presentano anomalie nei prezzi. Nel contesto del

Capital Asset Pricing Model (CAPM)1, può essere tradotta come il tentativo di ottenere

un beta o una duration2 uguale a zero (a seconda che il portafoglio sia composto

rispettivamente da azioni o obbligazioni), eliminando così il rischio sistematico. Tra le

caratteristiche principali di questa tecnica, assumono una rilevante importanza il ricorso

al leverage, grazie al quale è possibile amplificare la redditività dei portafogli (si pensi

che gli scarti dei prezzi dei titoli causati dalle inefficienze dei mercati sono molto

limitati e necessitano, dunque, di cospicui investimenti per ottenere profitti ragionevoli),

e la vendita allo scoperto dei titoli ritenuti sopravvalutati. Tra le diverse sub-categorie

appartenenti a questa macro-classe, di seguito verranno analizzate:

convertible arbitrage;

fixed income arbitrage;

equity market neutral.

2.2.1.1. Convertible arbitrage

La strategia del convertible arbitrage consiste nell'acquisto di obbligazioni convertibili

e nella contestuale vendita allo scoperto di un determinato numero di azioni sottostanti,

in modo tale da coprirsi dall'esposizione al mercato.

Le obbligazioni convertibili sono titoli composti da un obbligazione con cedola (fissa o

variabile, a seconda della tipologia del tasso di interesse previsto contrattualmente) e

un'opzione di acquisto delle azioni della stessa società emittente (procedimento diretto)

1 William F. Sharpe, Capital Asset Prices: A Theory of Market Equilibrium under Condition of Risk, in Journal of Finance, vol 19, n. 3, settembre 1964, p.425 e seg.

2 Frederick R. Macaulay, Some theoretical problems suggested by the movements of interest rates, bond yields and stock prices in the United States since 1856, New York: National Bureau of Economic Research, 1938.

o di una terza società (procedimento indiretto); il possessore del titolo ha la facoltà (e

non l'obbligo) di convertire tale obbligazione in un numero predeterminato di azioni

attraverso l'esercizio dell'opzione. Egli, inoltre, percepisce un interesse periodico e,

nell'ipotesi di non conversione, ha diritto al rimborso del capitale a scadenza; al

contrario, se converte acquisisce i diritti tipici dell'azione che ottiene.

Questa tecnica fa un notevole uso di modelli complicati e formule statistiche che

cercano di misurare il valore teorico del titolo convertibile, stabilendo se sia

correttamente valutato dal mercato. In generale il gestore, dopo aver analizzato le

obbligazioni convertibili emesse da un gran numero di società, individua quelle

sottovalutate che presentano discrepanze di prezzo rispetto al titolo sottostante e che

catturano il più possibile l'upside potential (cioè la volatilità positiva dell'azione) e, allo

stesso tempo, minimizzano l'impatto del downside risk del titolo stesso sul convertibile.

I profitti vengono conseguiti nel caso si assista ad un ribasso del mercato azionario,

calcolabile come prodotto tra la diminuzione del prezzo e il numero di titoli venduti.

I principali rischi legati a questa strategia sono:

− rischi di mercato, che includono:

• variazione dei tassi d'interesse, che i fund managers riducono

attraverso l'utilizzo di obbligazioni a breve scadenza (meno sensibili

alle variazioni di tasso) o ricorrendo alle opzioni;

• rischio di liquidità, considerando che il mercato delle convertibili

gode di minore liquidità rispetto a quello azionario;

• volatilità del mercato azionario.

− rischi legati alla società emittente, cioè il rischio connesso all'attività svolta

dall'impresa che si sta considerando. Gli eventi più importanti che possono

coinvolgere la società e che provocano un'oscillazione dei prezzi azionari sono le

acquisizioni e le ricapitalizzazioni.

2.2.1.2. Fixed income arbitrage

La strategia fixed income arbitrage prevede l'assunzione da parte del gestore di

posizioni lunghe e corte per uno stesso ammontare in titoli simili del reddito fisso (quali

buoni del Tesoro, obbligazioni societarie, titoli garantiti, debito dei paesi di mercati

emergenti), i cui valori sono storicamente o statisticamente correlati, ma che presentano

temporanei sfasamenti di prezzo. L'obiettivo è neutralizzare le fluttuazioni dei tassi di

interesse attraverso l'acquisto dei titoli per i quali è previsto un livello dei prezzi

superiore a quello di mercato e la vendita allo scoperto di titoli per i quali si prevede

invece una riduzione di valore. Per contenere il rischio si cercano di costruire portafogli

che minimizzino o azzerino la duration complessiva delle due posizioni (long/short).

Per individuare le discrepanze tra prezzi i gestori, oltre ad analizzare i flussi di cassa, i

rating creditizi, le curve di rendimento e di volatilità, ipotizzano vari scenari e le loro

probabilità di accadimento (ad esempio diverse configurazione dei tassi o possibili crisi

finanziarie internazionali).

La necessità di ricorrere alla vendita allo scoperto limita l'operatività degli arbitraggisti

ai mercati molto liquidi i cui titoli sono facilmente reperibili. Allo stesso tempo, tali

mercati sono spesso anche i più efficienti e quelli in cui gli sfasamenti di prezzi sono di

pochi punti base. Per questo motivo i gestori devono identificare discrepanze minime e

ricorrere in larga misura alla leva finanziaria per raggiungere performance accettabili.

L'utilizzo del leverage deve, però, essere valutato in modo opportuno poiché si traduce

inevitabilmente in un aumento dell'esposizione al rischio non diversificabile.

2.2.1.3. Equity market neutral

I gestori che implementano la strategia dell'equity market neutral costruiscono

portafogli acquistando titoli per i quali prevedono performance superiori a quelle di

mercato e vendendo allo scoperto le attività per le quali si formulano previsioni di

ribasso. L'obiettivo è quello di neutralizzare il rischio sistematico, operando in modo

tale che la media ponderata dei beta dei singoli titoli in posizione lunga (beta long) sia

prossima alla media ponderata dei beta dei titoli in posizione corta (beta short). Il

portafoglio in questione avrà dunque un beta basso o nullo e i rendimenti non saranno

correlati con l'andamento del mercato. Per il gestore non è semplice perseguire questo

fine poiché anche solo una minima variazione nel prezzo di un titolo presente in

portafoglio ne modifica i pesi e, di conseguenza, il valore del beta. Per questo motivo il

fund manager deve continuamente monitorare l'andamento dei prezzi e ribilanciare il

portafoglio per mantenere il beta prossimo a zero.

Tale strategia richiede, oltre all'analisi di elaborati modelli statistici, una spiccata

capacità del gestore nel selezionare i titoli (stock picking) e nell'individuare il momento

migliore per effettuare le operazioni di compravendita sul mercato (market timing).

Solitamente i fondi equity market neutral prendono in considerazione solo titoli emessi

da grandi aziende, più liquide e quotate, mentre si evitano quelle illiquide che non sono

facilmente reperibili a prestito e per le quali non risulta conveniente la vendita allo

scoperto.

La strategia equity market neutral si può realizzare in ambito settoriale, individuando

nell'ambito dello stesso comparto azioni con aspettative di rendimento opposte e con

identici profili di rischio, o costruendo posizioni long e short in modo che siano

speculari rispetto a specifici fattori di rischio (ad esempio, titoli ciclici e anticiclici).

2.2.2. Event driven

Le strategie event driven cercano di trarre vantaggio dalle opportunità che si verificano

durante il ciclo di vita dell'impresa o che si presentano in seguito ad eventi societari

straordinari (come ad esempio fallimenti, ristrutturazioni finanziarie, fusioni, scorpori).

La caratteristica peculiare che distingue questa macro-classe rispetto alla precedente è

che il portafoglio è costituito per lo più da posizioni lunghe, ossia l'esposizione netta al

mercato è positiva: in questo caso particolare è possibile ottenere dei profitti in caso di

rialzo del mercato, anche se comunque non sono del tutto assenti strumenti di copertura.

La chiave del successo di questa strategia è rappresentata dalla gestione del deal risk,

vale a dire il rischio che un'operazione annunciata dall'impresa target possa poi non

essere conclusa. La strategia seguita dagli investitori, che iniziano ad operare solo dopo

che l'annuncio di un fatto straordinario legato alla società è stato fatto, punta alla ricerca

di:

− una disparità tra il valore corrente di mercato rispetto al valore intrinseco del titolo

in esame (valore previsto dagli operatori ad evento completato);

− un elemento catalizzatore a breve termine, che modifichi la percezione che il

mercato nutre nei confronti dell'impresa in questione;

− una stima del tempo necessario per far sì che l'evento catalizzatore sia in grado di

modificare le valutazioni di mercato.

L'abilità del fund manager risiede nell'identificare e prevedere correttamente l'esito

dell'evento attraverso contatti personali con esponenti del settore, opinioni legali e

bancarie, competenza nei vari ambiti d'intervento.

Se tale valutazione conduce ad un profilo di rischio/rendimento favorevole, gli

investitori acquistano i titoli della società target, ottenendo un profitto legato

all'incremento di valore conseguente alla rivalutazione derivante dall'evento

catalizzatore.

Per tutelarsi dal rischio di erronee previsioni, è necessario elaborare accurate

diversificazioni di portafoglio. Il rischio specifico è controllato attraverso l'imposizione

di massimali per ogni singolo investimento, mentre il rischio sistematico con l'acquisto

di opzioni put o con un prudente ricorso alla vendita allo scoperto e un'attenta gestione

del leverage.

Tra le sub-categorie che utilizzano tale strategia si distinguono quelle che operano su

più eventi aziendali (dette event driven multistrategy) da quelle che si specializzano in

singole operazioni tra cui:

− merger o risk arbitrage;

− distressed securities.

2.2.2.1. Merger o risk arbitrage

La strategia merger o risk arbitrage focalizza l'attenzione sulle operazioni di fusione e

acquisizione. Solitamente, in queste circostanze, si verifica che il titolo della società che

verrà acquistata registra un netto aumento, anche se potrebbe non raggiungere il prezzo

offerto dall'acquirente. Il differenziale tra il prezzo offerto e quello effettivo è detto

spread. Nella maggior parte dei casi tale spread è positivo e rappresenta il compenso

che il fund manager percepisce per il periodo che intercorre tra l'annuncio e il

perfezionamento della fusione e per il rischio che si assume nel caso in cui tale fusione

non vada a buon fine.

Il successo della strategia dipende quindi dal completamento delle operazioni di

fusione: maggiore è il rischio che una transazione fallisca, maggiore è lo spread.

Nello specifico, il risk arbitrage consiste:

− nel solo acquisto delle azioni della società target, nel caso in cui l'offerta sia nella

forma cash deal3;

− nell'acquisto delle azioni della società target e, contestualmente, nella vendita allo

scoperto delle azioni della società acquirente, nel caso di una forma di offerta con

3 L'offerente è disposto a pagare un determinato ammontare in denaro per ottenere il controllo della società target.

scambio dei titoli (stock for stock deal4). In questo caso, infatti, il gestore deve

coprirsi dal rischio relativo ad una riduzione del prezzo del titolo dell'impresa

acquirente.

Nel caso in cui si concluda effettivamente l'operazione, il gestore potrà lucrare di un

aumento del valore delle azioni della società target, a condizione che non siano state

fatte erronee previsioni.

Il maggior rischio corso dai merger arbitrage managers è quello che la possibile fusione

o acquisizione non vada in porto. Questo può essere causato dalla presenza di leggi

antitrust, dall'indecisione del management o dalle reazioni negative del mercato. Per

questa ragione gli operatori agiscono non sulla base di rumors, ma solo dopo che sono

stati fatti annunci da parte delle società. Inoltre, per ridurre il rischio, è necessario

evitare di assumere posizioni troppo pesanti in una particolare transazione, moderando il

ricorso alla leva finanziaria.

2.2.2.2. Distressed securities

La strategia distressed securities consiste nel rivolgere l'attenzione verso le azioni e

obbligazioni di società in difficoltà finanziarie, dovute a processi di ristrutturazione o

risanamento economico. I prezzi di tali titoli sono notevolmente scontanti a causa delle

forti incertezze sul recupero dell'impresa. A ciò si aggiunga che molti investitori

istituzionali, come i fondi pensione, hanno obblighi normativi che impediscono loro di

detenere obbligazioni al di sotto di uno specifico rating; essi si trovano dunque costretti

a vendere tali titoli, contribuendo, tra l'altro, a ridurne le quotazioni. Anche le istituzioni

bancarie spesso preferiscono cedere a terzi i propri prestiti peggiori per ottenere

liquidità da reinvestire. E' proprio in questo contesto che i fund managers intuiscono la

possibilità di trarre profitti: la strategia consiste nell'assumere posizioni lunghe sui titoli

della società in dissesto finanziario, scommettendo sul buon esito dell'operazione di

salvataggio. Le analisi effettuate per selezionare le società in cui investire riguardano gli

eventi che spingono verso il basso i titoli: è possibile, ad esempio, che la società si sia

diversificata troppo ma abbia ancora un valido core business; oppure può essere in crisi

finanziaria a causa di problemi legali o di eventi esterni non collegati alla solidità

dell'attività principale; o ancora può avere dei problemi di management risolvibili

4 I possessori della società target ricevono azione della società acquirente.

mediante opportuni cambiamenti ai vertici aziendali. Inoltre risulta fondamentale

valutare se il prezzo di acquisto dei titoli sia inferiore o meno al loro valore potenziale

analizzando le varie tipologie di debiti finanziari ed il loro grado di priorità nei rimborsi.

Tipicamente i gestori di fondi speculativi che utilizzano questa strategia fanno un

moderato ricorso al leverage, poiché i distressed securities sono già titoli con un'elevata

leva implicita in quanto negoziati con un forte sconto rispetto alla parità.

Poiché la strategia genera ritorni economici basati su eventi propri della società in

difficoltà, come registrazioni fallimentari, l'esito di transazioni tra creditori o l'importo

dei ricavi dal disinvestimento degli attivi, i rendimenti tendono ad avere una scarsa

correlazione con i mercati finanziari.

Sicuramente questa tecnica di investimento ha conosciuto una maggiore diffusione negli

Stati Uniti, dove la procedura fallimentare è interpretata come il possibile

prolungamento della vita della società e non come la fine di un'impresa.

2.3. STRATEGIE DIREZIONALI

Le strategie direzionali sono le più aggressive in quanto cercano di generare profitti

scommettendo sulla direzione assunta dai prezzi delle valute, delle azioni e dei beni sui

mercati. Esse sono tipicamente caratterizzate da un maggior volatilità di portafoglio e da

performance non del tutto svincolate all'andamento del mercato di riferimento. Le

strategie direzionali vengono anche dette long/short poiché combinano posizioni lunghe

e corte su vari strumenti finanziari.

Esistono due rapporti che misurano il grado di copertura del portafoglio e che sono

mantenuti costantemente sotto controllo da parte dei gestori: l'esposizione netta e il

rapporto long/short. Il primo misura l'effettiva esposizione del portafoglio al rischio di

mercato in percentuale ed è calcolato come:

Il rapporto long/short misura il bilanciamento delle posizioni lunghe e corte ed è più

significativo nel quantificare l'abilità del gestore. Viene calcolato come:

Esposizione netta di mercato= Posizione lunga−Posizione cortaCapitale investito

Le tecniche che rientrano in questa classe sono:

• Long/short equity

• Sector strategy

• Emerging market

• Global macro

• Short selling

2.3.1. Long/short equity

Il concetto che sta alla base della strategia long/short equity è quella di assumere

posizioni lunghe in titoli azionari che si ritiene possano avere una performance

superiore rispetto a quella di mercato (facendo un abbondante ricorso al leverage per

accrescere le possibilità di redditività dell'investimento) e vendere allo scoperto azioni

che, al contrario, si prevede raggiungeranno una performance inferiore al mercato. I

gestori possono avere un'esposizione positiva nei confronti del mercato (net long bias) o

un'esposizione netta negativa (net short bias). Generalmente l'esposizione netta al

mercato è positiva e tende dunque ad avere una correlazione positiva con l'andamento

dei mercati azionari. La bravura dei gestori risiede nella loro capacità di selezionare

correttamente azioni che possano generare profitti sia in fasi rialziste che ribassiste del

mercato. Una caratteristica interessante di questa strategia risiede nel fatto che le

vendite allo scoperto vengono per lo più realizzate non per coprirsi dai rischi, quanto

piuttosto per ottenere guadagni. In fasi di rialzo del mercato è possibile conseguire

profitti mediante un'esposizione netta positiva, mentre nelle fasi di ribasso i gestori

ricorrono allo short selling. I managers di questi hedge funds sono bravi analisti

finanziari che prediligono le azioni di società forti, in crescita o in cambiamento,

particolarmente se il mercato non le ha ancora etichettate come investimenti attraenti.

Per tutelarsi dai rischi i gestori ricorrono a posizioni appaiate (cioè ad esposizioni

lunghe e corte su titoli diversi appartenenti allo stesso settore) e alla diversificazione tra

i settori di investimento, in modo da separare la performance del portafoglio da quella

di uno specifico contesto.

Rapporto long / short= Posizione lunga−Posizione cortaPosizione corta

2.3.2. Sector strategy

I sector fund managers restringono l'universo di investimento esclusivamente su un

settore specifico o su un'area geografica, sfruttando la propria conoscenza pregressa

acquisita nello stesso ambito e, dunque, un vantaggio informativo.

Il punto di partenza è rappresentato dalla ricerca di titoli (solitamente azioni) su cui

assumere posizioni lunghe o corte. Si opterà per un loro acquisto nel caso in cui questi

siano in crescita e presentino valore degli utili o dei flussi di cassa ampiamente scontati

rispetto al valore intrinseco della società; al contrario, nelle fasi di ribasso del mercato,

il gestore consegue profitti attraverso la vendita allo scoperto di azioni sopravvalutate.

Il portafoglio è solitamente costituito da posizioni in acquisto a lungo termine (nella

previsione di assistere ad un aumento delle quotazioni di tali titoli) e da posizioni di

copertura e speculative, realizzate mediante l'acquisto di opzioni put e vendite allo

scoperto.

La strategia settoriale presenta un punto di contatto con quelle event-driven, in quanto

anche gli specialisti di settore cercano un evento catalizzatore tale da puntare l'interesse

degli investitori verso una determinata impresa che poi si tradurrà in un acquisto o in

una vendita delle azioni ad essa collegate.

I settori in grado di offrire numerose occasioni di investimento sono

− settore tecnologico e delle telecomunicazioni: i gestori tentano di identificare le

società in base ai fallimenti e all'evoluzione innovativa che li caratterizza. Dopo la

crisi della bolla speculativa dot-com del 2000, il settore della tecnologia e delle

telecomunicazioni ha ripreso ad offrire importanti possibilità di profitto agli

investitori.

− settore biotecnologico: si tratta di società con un ampio potenziale di sviluppo che

forniscono farmaci di vario genere. Si stima che il volume di vendita di questi

prodotti possa aumentare notevolmente in un contesto in cui ci si attende il

raddoppio della popolazione ultrasessantenne. La promozione o la bocciatura di tali

farmaci da parte del mercato, genera forti movimenti dei prezzi delle case

produttrici (si pensi al caso recente legato allo spettro dell'influenza suina: le vendite

di prodotti igienizzanti hanno fatto salire notevolmente le quotazioni delle più

grandi imprese farmaceutiche);

− settore dell'oro5: soprattutto in tempi recenti il mercato del metallo giallo è stato

investito da una grande attenzione. Molti investitori, ancora non convinti del

in momenti di crisi, questo metallo rappresenta il bene rifugio per eccellenza. Le sue

quotazioni agli inizi di settembre hanno spinto il lingotto sopra quota 1.000 dollari,

cosa che non accadeva dal 20 febbraio scorso.

Esistono almeno due categorie di gestori settoriali: i generalisti, che operano su più

segmenti di mercato e che godono di un'ampia diversificazione di portafoglio, e gli

specialisti, che agiscono su uno o pochi settori specifici potendo contare su una

conoscenza più approfondita dei mercati di riferimento.

2.3.3. Emerging markets

La strategia dei mercati emergenti si focalizza sull'investimento in azioni o obbligazioni

dei paesi emergenti, caratterizzati da mercati e settori con buone potenzialità di sviluppo

ma anche da scarsa liquidità, infrastrutture di mercato limitate, naturali inclinazioni a

disordini politici e difficoltà di reperire informazioni. Tuttavia, sono proprio queste

difficoltà che consentono ai gestori di ottenere cospicui profitti: dopo aver individuato le

attività sottovalutate a causa delle inefficienze di mercato, i fund managers acquistano

tali titoli prima che venga apportata una correzione al mercato stesso.

Sicuramente questa strategia è più rischiosa delle altre non solo perché i mercati

emergenti possiedono una volatilità superiore rispetto a quelli sviluppati, ma anche

perché offrono scarse possibilità di copertura: le vendite allo scoperto sono fortemente

limitate perché ostacolate dalla illiquidità dei titoli e da possibili sviluppi politici

imprevisti, mentre il mercato dei contratti futures non è così sviluppato da offrire un

valido controllo del rischio. La mancanza di adeguati strumenti di copertura, rende

questi hedge funds prevalentemente long bias. In genere si costruiscono portafogli

molto diversificati (per settore, società o mercato) al fine di sfruttare molteplici

opportunità e, soprattutto, per contenere il rischio di calo nel livello dei prezzi.

Accanto alla vendita allo scoperto, anche il leverage viene scarsamente utilizzato

5 Tra i fund managers che maggiormente hanno tratto benefici dall'implementazione di questa strategia settoriale si trova John Paulson, presidente della Paulson&Co.,Inc.: dopo aver guadagnato scommettendo sul declino dei mutui subprime, ha poi iniziato ad investire nell'oro e ha agganciato uno dei suoi 12 fondi all'andamento del lingotto. Possiede l'11,3% di AngloGold Ashanti ed è diventato il secondo più grosso azionista della miniera d'oro sudafricana.

poiché, l'elevata volatilità di questi mercati, esporrebbe il portafoglio a perdite

potenziali di rilievo.

Per questa strategia la fase di ricerca risulta fondamentale: i gestori, prima di investire in

una società, effettuano esami macroeconomici del paese di appartenenza della stessa

poiché, se lo stato dovesse attraversare una crisi politica, l'impatto sull'economia e sulle

singole imprese potrebbe essere fortissimo.

2.3.4. Global macro

I fondi global macro godono di una straordinaria flessibilità per quanto riguarda le

strategie di investimento. Le dimensioni del capitale gestito e l'estensione geografica di

operatività rendono questi fondi capaci di influenzare i mercati finanziari. Il gestore

macro effettua arbitraggi su qualsiasi tipologia di strumento: titoli a reddito fisso, azioni,

valute, convertibili, derivati, convergenza dello spread tra titoli emessi da governi

diversi. La lista è potenzialmente infinita, così come i mercati in cui opera che possono

essere maturi o emergenti.

L'unico elemento che accomuna le varie tecniche di investimento applicate dai global

macro fund managers riguarda la loro direzionalità: assumono posizioni monolitiche,

cioè esclusivamente lunghe o esclusivamente corte, e di segno opposto rispetto al trend

corrente. In particolare, durante le fasi rialziste essi vendono allo scoperto,

scommettendo su una inversione di tendenza nell'andamento successivo del mercato.

Nelle fasi di ribasso, invece, assumono posizioni lunghe prevedendo una futura

rivalutazione dei titoli in portafoglio. La bravura di un gestore di global macro funds

risiede nel saper individuare il momento esatto in cui intervenire sul mercato. E'

fondamentale capire quando il mercato si accorgerà che non esistono più le condizioni

per sostenere un trend evolutivo.

I gestori sono sempre molto restii nel rivelare le proprie decisioni di investimento, in

quanto sarebbero seguiti da una moltitudine di fondi di dimensioni inferiori che

contribuirebbero a ridurre i margini di profitto.

Tra gli hedge funds appartenenti alla categoria dei global macro il Quantum Fund è

sicuramente il più noto: costituito nel 1969 da George Soros (allora con il nome di

Double Eagle Fund), ha attirato molta attenzione su di sé, e sul mondo degli hedge

funds in generale, per aver causato nel 1992 il crollo della sterlina inglese, che in

seguito a tale urto fu costretta ad uscire dallo SME.

2.3.5. Short selling

Lo scopo dello short seller è quello di vendere titoli di cui non è in possesso nella

speranza di poterli riacquistare in un momento successivo ad un prezzo più basso,

lucrando sulla differenza.

Mentre la long position è caratterizzata da perdite potenziali finite (fino ad un massimo

del 100% del capitale investito), la short position può comportare perdite

potenzialmente illimitate. Dunque il risultato positivo di questa operazione dipende in

larga misura dall'abilità del gestore di attuare una corretta scelta dei titoli e di

determinare il giusto timing in cui svolgere l'operazione. I titoli che maggiormente si

prestano alla vendita allo scoperto sono quelli sopravvalutati ed emessi da società con

scarse disponibilità finanziarie.

Il funzionamento dello short selling risulta alquanto complesso e scandito da diversi

step così riassumibili:

− il fund manager chiede in prestito i titoli di cui necessita ad una broker house. Il

broker non è il legittimo proprietario dei titoli, ma li preleva a sua volta dal conto di

un cliente;

− successivamente il manager vende i titoli sul mercato e il ricavato confluisce in un

conto vincolato che l'hedge fund ha presso la broker house, remunerato a un tasso

monetario (short interest rebate) e dal quale il broker trattiene delle commissioni per

l'operazione svolta;

− il gestore effettua anche un deposito come margine di sicurezza (margin account), la

cui consistenza varia a seconda del paese in cui viene effettuata l'operazione. Tale

margine di garanzia può essere costituito da cash o da strumenti di diversa natura

(tipicamente da titoli di proprietà del soggetto che vende allo scoperto). Nel corso di

fasi ribassiste una parte del margin account viene svincolata e la liquidità in eccesso

può essere utilizzata dal gestore. Nel corso di fasi rialziste, il broker richiederà

un'integrazione del margine di garanzia;

− alla scadenza contrattuale, il manager dovrà riacquistare i titoli presi in prestito per

restituirli al prezzo corrente di mercato.

E' possibile assumere posizioni corte su un titolo non solo vendendolo allo scoperto ma

anche attraverso l'utilizzo di strumenti derivati da cui deriva l'obbligo (contratti forward

e future) o la facoltà (opzioni) di consegnare lo strumento sottostante entro o ad una

determinata data.

Il risultato complessivo della vendita allo scoperto si ottiene sommando al guadagno (o

alla perdita, che si realizza nel caso in cui a scadenza il gestore sia costretto a

riacquistare i titoli presi in prestito ad un prezzo superiore rispetto a quello di vendita)

della transazione l'interesse maturato sulla liquidità generata dallo short selling e

sottraendo l'eventuale dividendo maturato sull'azione (garantito al legittimo proprietario

dei titoli).

Gli operatori possono ricorrere alla pratica della vendita allo scoperto per diversi motivi.

Solitamente tale tecnica viene utilizzata dai gestori delle varie strategie descritte per

ridurre i rischi che derivano dalle loro esposizioni nei confronti delle variabili di

mercato (hedgers). Talvolta, però, i fund managers utilizzano lo short selling per

scommettere sull'evoluzione delle variabili di mercato, indipendentemente dalla sua

funzione di copertura. I fondi che implementano esclusivamente tale tecnica di

investimento sono anche detti dedicated short bias, poiché mantengono costantemente

posizione nette di portafoglio corte.

2.4. UN CONFRONTO TRA STRATEGIE

2.4.1. Il patrimonio gestito dalle varie strategie

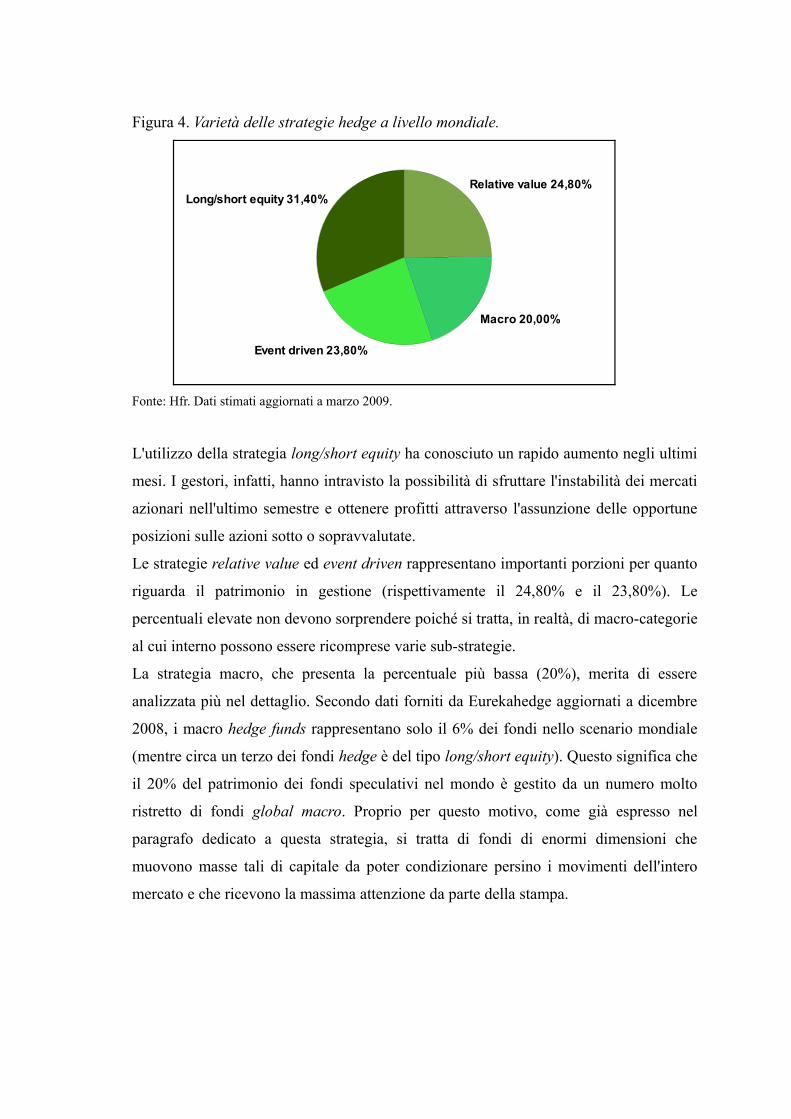

Nella figura 4 vengono illustrate le strategie più diffuse a livello mondiale, secondo dati

globali stimati da Hfr (Hedge Fund Research, Inc.) e aggiornati a marzo 2009. Le

percentuali ottenute sono state calcolate sulla base del patrimonio in gestione.

Figura 4. Varietà delle strategie hedge a livello mondiale.

Fonte: Hfr. Dati stimati aggiornati a marzo 2009.

L'utilizzo della strategia long/short equity ha conosciuto un rapido aumento negli ultimi

mesi. I gestori, infatti, hanno intravisto la possibilità di sfruttare l'instabilità dei mercati

azionari nell'ultimo semestre e ottenere profitti attraverso l'assunzione delle opportune

posizioni sulle azioni sotto o sopravvalutate.

Le strategie relative value ed event driven rappresentano importanti porzioni per quanto

riguarda il patrimonio in gestione (rispettivamente il 24,80% e il 23,80%). Le

percentuali elevate non devono sorprendere poiché si tratta, in realtà, di macro-categorie

al cui interno possono essere ricomprese varie sub-strategie.

La strategia macro, che presenta la percentuale più bassa (20%), merita di essere

analizzata più nel dettaglio. Secondo dati forniti da Eurekahedge aggiornati a dicembre

2008, i macro hedge funds rappresentano solo il 6% dei fondi nello scenario mondiale

(mentre circa un terzo dei fondi hedge è del tipo long/short equity). Questo significa che

il 20% del patrimonio dei fondi speculativi nel mondo è gestito da un numero molto

ristretto di fondi global macro. Proprio per questo motivo, come già espresso nel

paragrafo dedicato a questa strategia, si tratta di fondi di enormi dimensioni che

muovono masse tali di capitale da poter condizionare persino i movimenti dell'intero

mercato e che ricevono la massima attenzione da parte della stampa.

Long/short equity 31,40%

Event driven 23,80%

Macro 20,00%

Relative value 24,80%

2.4.2. Un'analisi sulle performance

Come è stato ricordato più volte, tra le caratteristiche principali degli hedge funds vi è

quella di ricercare un rendimento in termini assoluti indipendentemente dall'andamento

dei mercati. Questo elemento rende i fondi speculativi diversi rispetto agli altri

strumenti finanziari. Conseguire rendimenti in termini assoluti significa essenzialmente

garantire ritorni economici costanti e non legati agli andamenti ciclici del mercato.

Gli hedge funds presentano un interessante profilo rischio/rendimento non solo

comparato con gli investimenti tradizionali, ma anche in termini assoluti.

Di seguito viene mostrata un'analisi sulle performance delle varie strategie

implementate dai gestori di fondi speculativi. In particolare, la trattazione è suddivisa in

due parti: nella prima si mette in evidenza l'andamento a livello mondiale, nella seconda

si concentra l'attenzione sulla realtà nazionale. Per questo motivo è stato necessario

selezionare tra i tanti indici sulle strategie impiegate dai fondi speculativi, uno che fosse

in grado di monitorare al meglio l'andamento di questo settore a livello mondiale (per la

prima parte del capitolo) e uno che descrivesse in modo altrettanto adeguato la realtà

italiana nel comparto degli investimenti alternativi (per la seconda parte), caratterizzata

per lo più da fondi di fondi speculativi, come si è detto nel primo capitolo.

2.4.2.1. La realtà internazionale

I dati impiegati per effettuare l'analisi sulla realtà mondiale sono stati forniti da Credit

Suisse/Tremont, società di consulenza finanziaria globale. Gli indici calcolati si

riferiscono ad un database che segue l'andamento di più di 4500 hedge funds di tutto il

mondo (esclusi i fondi di fondi), suddivisi in dieci sub-categorie a seconda del loro stile

di investimento. Attualmente il campione utilizzato per calcolare gli indici è costituito

da 900 fondi che presentano le seguenti caratteristiche:

• AUM (Asset Under Management) per un minimo di 50 milioni di dollari;

• un track record di almeno un anno;

• rendiconti finanziari correnti certificati.

I fondi vengono selezionati ogni trimestre, mentre gli indici sono calcolati e riequilibrati

mensilmente. Un fondo viene rimosso dall'indice nel caso in cui:

− non riesca a fornire la relazione mensile sulla performance e sul patrimonio in

gestione per due mesi consecutivi;

− non riesca a fornire le informazioni finanziarie richieste per norma;

− cessi la propria operatività.

Quando un nuovo fondo viene selezionato e inserito nel campione per il calcolo degli

indici, i vecchi dati mensili non subiscono alcuna modifica.

L'elaborazione di indici per ciascuna strategia serve soprattutto per fornire un termine di

confronto per valutare la performance dei fondi (benchmark).

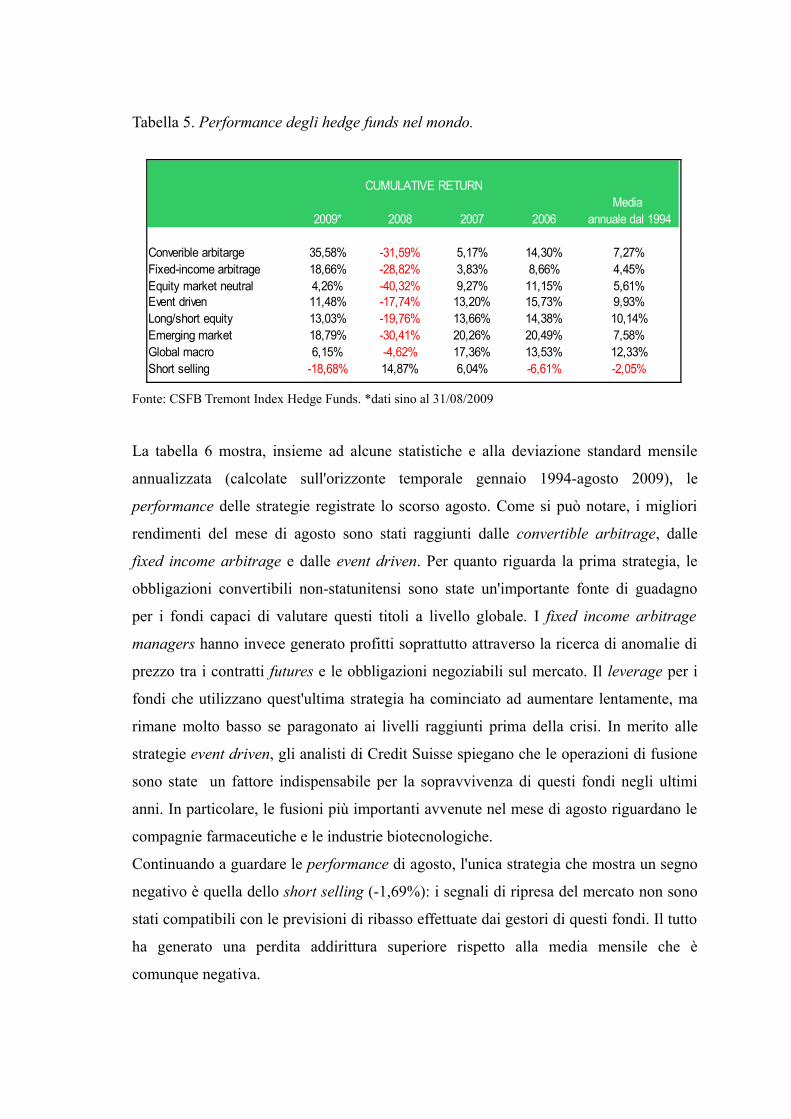

La tabella 5 mette in evidenza le performance delle strategie dal 2006 al 31 agosto 2009

e la loro performance annuale media calcolata dal 1994. L'aspetto più evidente è

sicuramente rappresentato dai rendimenti del 2008: ad eccezione dello short selling,

tutte le altre strategie presentano un segno meno. L'andamento negativo dei mercati

azionari nel 2008, causato sostanzialmente dall'emergere delle conseguenze della crisi

subprime, ha condotto i gestori ribassisti con un'esposizione netta corta a raggiungere

performance ben al di sopra della loro media annuale. Con lo stabilizzarsi delle

condizioni finanziarie nel primo semestre del 2009, la strategia dello short selling ha

però perso terreno, registrando ingenti perdite. La strategia più duramente colpita nel

2008 e che ha mostrato i più lenti segnali di ripresa nei primi otto mesi del 2009 è stata

l'equity market neutral. Gli esperti spiegano che le perdite in questo settore si sono

manifestate quasi esclusivamente come risultato dello scandalo che circonda Bernard

Madoff, il quale gestiva azioni di molti hedge funds del settore.

Trascurando i dati del 2008, si può notare come i rendimenti conseguiti dalle strategie

nel periodo considerato siano positivi e generalmente superiori alla media annuale dal

1994.

Tabella 5. Performance degli hedge funds nel mondo.

Fonte: CSFB Tremont Index Hedge Funds. *dati sino al 31/08/2009

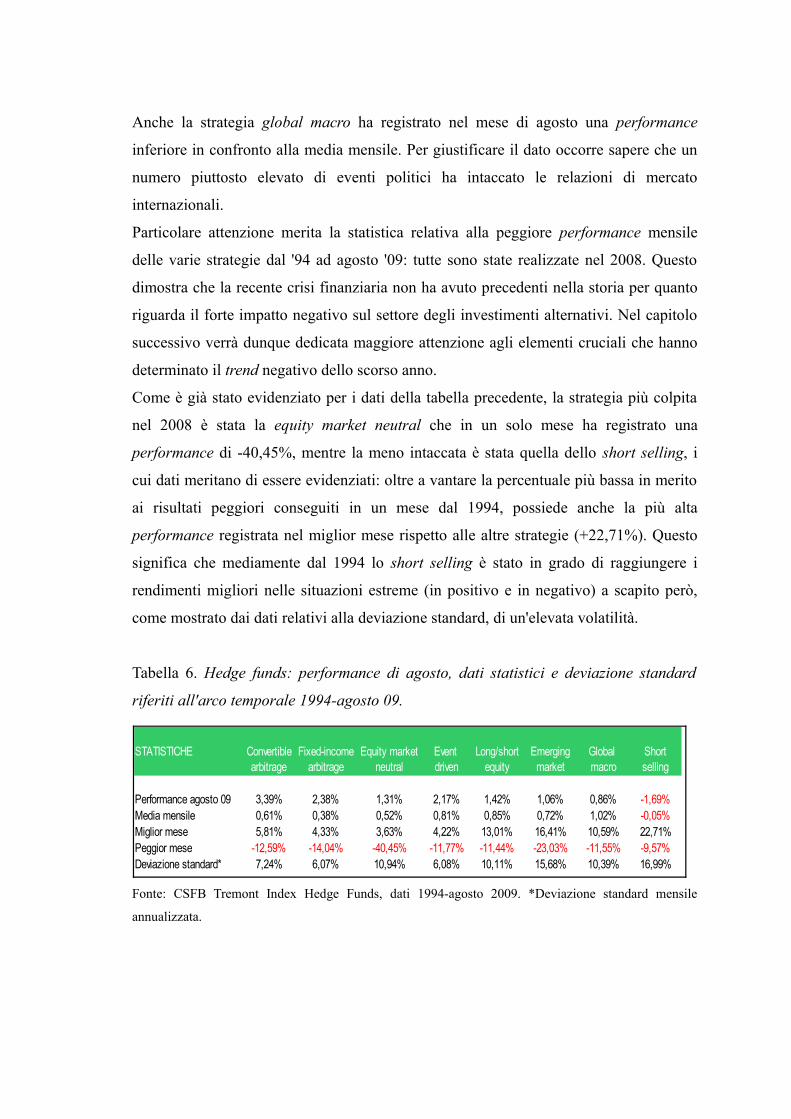

La tabella 6 mostra, insieme ad alcune statistiche e alla deviazione standard mensile

annualizzata (calcolate sull'orizzonte temporale gennaio 1994-agosto 2009), le

performance delle strategie registrate lo scorso agosto. Come si può notare, i migliori

rendimenti del mese di agosto sono stati raggiunti dalle convertible arbitrage, dalle

fixed income arbitrage e dalle event driven. Per quanto riguarda la prima strategia, le

obbligazioni convertibili non-statunitensi sono state un'importante fonte di guadagno

per i fondi capaci di valutare questi titoli a livello globale. I fixed income arbitrage

managers hanno invece generato profitti soprattutto attraverso la ricerca di anomalie di

prezzo tra i contratti futures e le obbligazioni negoziabili sul mercato. Il leverage per i

fondi che utilizzano quest'ultima strategia ha cominciato ad aumentare lentamente, ma

rimane molto basso se paragonato ai livelli raggiunti prima della crisi. In merito alle

strategie event driven, gli analisti di Credit Suisse spiegano che le operazioni di fusione

sono state un fattore indispensabile per la sopravvivenza di questi fondi negli ultimi

anni. In particolare, le fusioni più importanti avvenute nel mese di agosto riguardano le

compagnie farmaceutiche e le industrie biotecnologiche.

Continuando a guardare le performance di agosto, l'unica strategia che mostra un segno

negativo è quella dello short selling (-1,69%): i segnali di ripresa del mercato non sono

stati compatibili con le previsioni di ribasso effettuate dai gestori di questi fondi. Il tutto

ha generato una perdita addirittura superiore rispetto alla media mensile che è

Posizionamento delle strategie degli hedge fund in base al profilo rischio/rendimento

Conv erible arbitarge Fixed-income arbitrage Equity market neutral Ev ent driv enLong/short equity Emerging market Global macro Short selling

St. Deviation

Ren

dim

ento

med

io

alla media delle standard deviation delle otto strategie pari a 10,44%), associa una

performance media sempre su base annua del 12,33%.

Spostando l'attenzione sulla strategia event driven, sono almeno due i pregi che possono

esserle attribuiti effettuando un raffronto con le altre strategie:

quasi a parità di deviazione standard rispetto alla fixed-income arbitrage, offre

un rendimento annuo di gran lunga più elevato (9,93% dell'event driven rispetto

al 4,45% della fixed-income arbitrage);

benché raggiunga un rendimento annuo poco inferiore al long/short equity

(9,93% rispetto al 10,14%), gode di una standard deviation decisamente

inferiore (6,08% l'event driven e 10,11% la long/short equity).

In conclusione si può affermare che il profilo rischio/rendimento dalle varie strategie di

hedge funds è abbastanza eterogeneo e riflette la variegata offerta di tecniche di

investimento che caratterizza il settore degli investimenti alternativi.

2.4.2.2. La realtà nazionale

L'analisi delle performance delle varie strategie utilizzate dai fondi speculativi di diritto

italiano è stata effettuata in modo simmetrico rispetto a quella relativa alla realtà

mondiale, grazie ai dati forniti da Mondo Hedge, provider italiano dedicato al settore

degli investimenti alternativi. Un primo ostacolo che si incontra è quello relativo alla

classificazione delle strategie; infatti, come è già stato chiarito all'inizio del capitolo,

non esiste una suddivisione in classi delle strategie univoca e condivisa da tutti gli

operatori.

Nello specifico, gli indici elaborati da Mondo Hedge in collaborazione con Eurizon

Alternative Investments6 suddividono i fondi single manager dai fondi di fondi

speculativi. Per i primi viene calcolato un solo indice, MH-Eurizon Sigle Manager

Long/Short Equity, che include i dati relativi ad un paniere di fondi speculativi puri

italiani che implementano la strategia long/short equity. Per i fondi di fondi hedge

nazionali, invece, vengono costruiti due indici: MH-Eurizon FdF Indice Generale e

MH-Eurizon FdF Misti Indice Generale. In quest'ultimo vengono collocati i fondi di

fondi alternativi misti che investono parte del portafoglio in quote di hedge funds e parte

6 Volendo precisare, la collaborazione tra Mondo Hedge ed Eurizon A.I. è iniziata nel settembre 2009; in precedenza, la collaborazione era stata realizzata tra Mondo Hedge e Monte dei Paschi di Siena A.I.

in quote di fondi comuni di investimento (cioè in asset class tradizionali). Il MH-

Eurizon FdF Indice Generale a sua volta è scomponibile nell'indice Multistrategy

(ulteriormente suddiviso in Low&Medium Volatility e High Volatility a seconda del

livello di volatilità), i cui fondi implementano differenti strategie, e nell'indice Specialist

(scomponibile in Equity e Other in base alla specializzazione) dove sono ricompresi i

fondi che si focalizzano su una specifica strategia.

All'interno degli indici elaborati da Monfo Hedege-Eurizon AI sono ricompresi tutti i

fondi che soddisfano le seguenti condizioni:

− autorizzati dalla Banca d'Italia;

− comunicano il proprio NAV e il proprio AUM;

− una volta incluso, il fondo continua a far parte dell'indice anche in caso di

liquidazione o fallimento;

− nel caso di fallimento di un fondo componente, a questo viene attribuita una

performance di -100% (per evitare distorsioni da survivorship bias7).

Periodicamente si verifica la congruenza tra lo stile di investimento dichiarato dal

gestore e l'effettivo comportamento del fondo in termini di rendimenti e volatilità.

La tabella 8 mostra, in modo analogo rispetto a quanto presentato nel paragrafo

precedente, le performance dei vari indici elaborati da Mondo Hedge-Eurizon AI a

livello nazionale da gennaio 2006 ad agosto 2009. Gli indici relativi ai fondi di fondi

Specialist Other e ai fondi puri Long/Short Equity sono disponibili solo a partire da

gennaio 2008. Inoltre è stata inserita la media annuale delle performance delle strategie

da gennaio 2002 sino ad agosto 2009 (per le strategie Specialist Other e Long/Short

Equity l'orizzonte temporale per il calcolo di tale media annuale è limitato da gennaio

2008 ad agosto 2009, mentre per l'indice dei fondi di fondi misti da gennaio 2004 ad

agosto 2009).

Ovviamente, a causa dell'elaborazione di un numero inferiore di dati relativi ad un

orizzonte temporale più ristretto, la significatività della performance media annuale

calcolata per le diverse strategie nella realtà nazionale è inferiore rispetto a quella

calcolata per le strategie internazionali in tabella 5.

7 Si veda il paragrafo 2.4.3 “I limiti dell'analisi”.

Tabella 8. Performance degli hedge funds in Italia.

Fonte: elaborazione propria. Dati forniti da Mondo Hedge-Eurizon AI.*Dati sino al 31/08/2009.**Media

annuale gennaio 08-agosto 09.***Media annuale gennaio 04-agosto 09.

Anche per i fondi nazionali, le performance negative del 2008 sono gli elementi di

maggiore spicco. Ciò dimostra che il settore degli hedge funds è stato colpito duramente

anche nel nostro Paese durante la crisi finanziaria. Il peggior rendimento nel 2008 è

stato registrato dai fondi di fondi multistrategy con elevata volatilità (-21,66%): la forte

esposizione al rischio e la scarsa capacità di diversificazione (malgrado

l'implementazione di varie strategie) hanno trascinato questi fondi in cospicue perdite.

Guardando le performance relative ai primi otto mesi del 2009, è possibile affermare

che i fondi speculativi stanno lentamente uscendo dalla crisi e tornando ai rendimenti

medi conseguiti nel 2006 e nel 2007. L'indice che ha mostrato i più evidenti segnali di

recupero e di crescita è stato il Single Manager L/S Equity: secondo alcuni report di

Mondo Hedge, i fondi che utilizzano questa strategia hanno assunto nell'anno in corso

posizioni più prudenti lasciando spesso circa il 30% del portafoglio come liquidità.

La tabella 9 mostra le stesse voci di analisi proposte nella tabella 6, ma in riferimento ai

fondi speculativi italiani secondo dati forniti da Mondo Hedge. Le performance fanno

riferimento ad agosto 2009, mentre le restanti statistiche sono state calcolate utilizzando

come orizzonte temporale gennaio 2002-agosto 2009 (ad eccezione degli indici

Specialist Other e Single Manager L/S Equity, calcolati da gennaio 2008, e dell'indice

FdF Misti, da gennaio 2004). Anche in questo caso, la maggiore limitatezza dell'arco

temporale analizzato rende le statistiche trovate meno significative rispetto a quelle

Francia, Germania, Grecia, Hong Kong, Irlanda, Italia, Giappone, Paesi Bassi, Nuova Zelanda, Norvegia,

Portogallo, Singapore, Spagna, Svezia, Svizzera, Regno Unito, Stati Uniti. ***La capitalizzazione

flottante è il prodotto tra il numero di titoli flottanti (che possono essere liberamente comprati e venduti

sul mercato, cioè titoli che non sono detenuti dagli Stati, dai blocchi di controllo o da azionisti legati da

patti di sindacato) e il prezzo dei titoli stessi.

La tabella 17 mostra in sintesi i risultati dell'indagine. L'inserimento dei rendimenti dei

vari indici nel 2006 e nel 2007 serve soprattutto per conoscere le performance medie

conseguite dai diversi settori in tempi di relativa stabilità e per comprendere meglio

l'entità delle perdite registrate nel 2008.

NOME INDICE DESCRIZIONE

Credit Suisse/Tremont Hedge Fund Index (Broad Index)inclusi. Viene calcolato dalla società Credit Suisse/Tremont.

MSCI World Index ($) di 23 paesi sviluppati**. Viene calcolato da MSCI Inc.L'indice è realizzato da Standard & Poor's e contiene500 titoli azionari di grandi aziende contrattati al

S&P 500 (TR) NYSE, all'Amex e al Nasdaq. Sebbene la maggior parte di questi titoli siano relativi ad aziende statunitensi, il criteriogeografico non è una discriminante. Le società da inserire

Barclays Capital Aggregate Bond Index del mercato obbligazionario internazionale. Attualmente vienecalcolato da Barclays Capital e comprende titoli di Stato,

Si tratta di un indice asset-weighted di fondi single manageri cui pesi di ponderazione sono relativi ai NAV degli hedge funds

E' un indice market capitalisation-weighted* che ha l'obiettivo di misurare la performance dei mercati azionari

nel paniere sono scelte per capitalizzazione flottante***.Indice market-capitalisation-weighted* relativo ai rendimenti

obbligazioni di agenzie governative e obbligazioni corporate.

Tabella 17. Performance degli indici da gennaio 2006 ad agosto 2009.

Fonte: Credit Suisse/Tremont, Mscibarra, Standard and Poor's, Reuters.*Dati relativi al primo semestre

2009.**Dati al 31/08/2009.

Nel 2007 il comparto degli investimenti alternativi ha registrato una perdita rispetto al

2006, seppur contenuta rispetto a quella relativa al mercato azionario: l'indice MSCI

World e lo S&P 500 hanno subito una forte flessione soprattutto a causa dei rendimenti

di fine 2007, momento in cui la crisi dei mutui subprime ha cominciato a generare le

prime conseguenze. Al contrario, invece, le performance obbligazionarie sono

migliorate nel 2007. Entrando nel dettaglio, gli analisti hanno identificato come miglior

mercato obbligazionario quello statunitense, seguito da quello giapponese e da quello

europeo.

L'industria mondiale degli hedge funds ha subito significanti perdite nel 2008 a seguito

di un numero elevato di eventi straordinari che hanno scosso i mercati finanziari

internazionali. Il Broad Index ha concluso l'anno con un -19%, mentre l'indice MSCI

World e lo S&P 500 hanno perso rispettivamente il 42% e il 37%. A causa della caduta

dei mercati azionari, gli investitori hanno spostato i propri capitali verso il più sicuro

mercato obbligazionario, conducendo a guadagni del 5% per il Barclays Global

Aggregate Bond Index nel 2008.

La maggior parte delle perdite è avvenuta tra settembre ed ottobre, mesi in cui gli hedge

funds hanno registrato le peggiori performance mensili nella storia del Broad Index,

cioè dal 1994. Malgrado le perdite significative, gli hedge funds hanno avuto un

andamento migliore rispetto agli indici azionari: durante il 2008, infatti, la massima

perdita subita dal Broad Index è stata del 19,5%, rispetto al 44% dell'MSCI World Index

e al 10% del mercato obbligazionario.

Per analizzare le cause dei segni negativi delle performance degli hedge funds nel 2008

Barclays Capital Broad Index MSCI World($) S&P 500(TR) Aggregate Bond Index

Monthly Standard Deviation *2009 1,70% 9,20% 8,70% 2,60%

(e del mercato azionario), è necessario introdurre una descrizione del contesto di

riferimento. Di seguito vengono brevemente descritti i più importanti eventi del 2008:

Bancarotta Lehman Brothers

Molti hedge funds sono caduti in difficoltà a causa del fallimento della Lehman

Brothers, principale controparte dei fondi speculativi nelle operazioni di short e leva, la

quale controllava approssimativamente il 5% del business globale di prime brokerage,

vale a dire circa 100 miliardi di dollari. Diversi asset managers alternativi a fine

settembre hanno cominciato una dura battaglia contro la banca d'affari americana per

recuperare le attività investite. Le analisi indicano, però, che alcuni gestori di hedge

funds, con il crollo della Bearn Stearns ancora nella mente, hanno spostato i loro

investimenti dalla Lehman Brothers verso altri prime brokers in anticipo rispetto alla

bancarotta. Questa scelta ha profondamente mitigato l'effetto negativo del collasso della

banca d'affari sull'industria globale degli hedge funds. Inoltre, a seguito di questo

evento, i fondi hedge hanno iniziato ad incrementare il numero di prime brokers con i

quali operano e a monitorare più da vicino le relazioni con gli stessi, al fine di

migliorare la diversificazione e gestire in modo più prudente il rischio della controparte.

Divieto di vendite allo scoperto

I divieti di vendita allo scoperto, implementati a livello mondiale in risposta

all'indebolimento dei mercati finanziari, per molti rappresentano l'elemento che più ha

danneggiato gli hedge funds. Il blocco dello short ha infatti limitato la capacità

operativa dei fondi e ha colpito in primo luogo i fondi con esposizioni corte sul settore

finanziario, fatte in ottica di medio/lungo termine e non puramente di trading

speculativo. Le conseguenze di questi divieti hanno causato molte perdite per i fondi

convertible arbitrage, impossibilitati a coprire il loro portafoglio lungo sulle

convertibili, e i long/short equity, sebbene in misura minore poiché dispongono di altri

strumenti di copertura.

Interventi governativi

Gli interventi governativi in varie forme sono stati un tema ricorrente nel settore

bancario sin dai primi giorni di ottobre 2008, quando uno sforzo globale e coordinato

verso tassi di interesse più bassi è stato compiuto da diverse banche centrali al fine di

gettare liquidità nei mercati.

Tra i più importanti interventi governativi è indispensabile citare il Financial Stability

Plan, approvato dall'Amministrazione Obama a febbraio 2009. In estrema sintesi tale

piano consiste in tre punti: innanzitutto è stata effettuata una ricognizione dei rischi

presenti nei bilanci bancari e organizzata l'eventuale ricapitalizzazione delle banche in

difficoltà; in secondo luogo, la Fdic (Federal Deposit Insurance Corporation), la Fed e il

settore privato costituiranno il Public Private Investment Program, finalizzato

all'acquisto di prestiti tossici presenti nei portafogli delle banche; il terzo punto si basa

sul Talf (Term Asset-Backed Securities Loan Facility) e riguarda un'iniziativa finalizzata

a far ripartire il mercato secondario dei prestiti e a ridurre il costo dell'indebitamento

attraverso uno spostamento degli investimenti dai titoli di stato verso le ABS8 (fonte

Mondo Hedge).Tale provvedimento è riuscito a creare nuove opportunità, specialmente

per il settore market neutral.

Caso Madoff

Uno degli eventi più incredibile del 2008 è accaduto a dicembre con l'arresto di Bernard

Madoff. Il ciclone ha investito pesantemente tutti i settori finanziari in tutto il mondo.

Benché ci siano state molte omissioni circa l'effettiva esposizione, è noto che le

conseguenze del caso si sono trascinate per tutta la prima metà del 2009. Le perdite

subite dai vari operatori sembrano esser state complessivamente superiori rispetto a

quelle generate dalla bancarotta della Lehman Brothers. Il fondo più colpito è stato il

Fairfield Greenwich Group il quale aveva investito ben 7,5 miliardi di dollari del suo

patrimonio nel fondo di Madoff, circa la metà della sua dotazione totale.

Lo scorso anno, dunque, è stato caratterizzato da una combinazione di eventi finanziari

senza precedenti che hanno portato ad un'estrema volatilità delle performance dei fondi

speculativi. Questa, a sua volta, ha indebolito l'industria mondiale degli hedge funds: il

numero di fondi speculativi posti in liquidazione, come evidenziato nel paragrafo 3.2.1.,

è cresciuto a dismisura. In un contesto estremo i gestori hedge hanno puntato a

contenere il più possibile i crolli, con un aumento dei livelli di cash e l'utilizzo di

8 Asset-backed security, strumento finanziario emesso a fronte di operazioni di cartolarizzazione garantito dagli attivi sottostanti.

strumenti di copertura. Nel Global Financial Stability Report di ottobre 2008 il Fondo

Monetario Internazionale ha riportato che gli hedge funds a livello mondiale hanno

incrementato le posizioni cash dei loro portafogli, in media, dal 14% del 2007 al 22%.

Inoltre dalla stessa fonte risulta che la leva media degli hedge funds è calata da 1,7 volte

il patrimonio del 2007 a circa 1,4 volte del 2008. Infine, per frenare le crescenti richieste

di riscatto provenienti soprattutto dalla clientela privata, a fine 2008 circa il 25% dei

fondi ha imposto gates provvisori o istituito side-pockets.

Gli hedge funds, come mostrato dal Broad Index nella tabella 17, sono riusciti a

riposizionarsi bene nella prima metà del 2009, registrando una performance del 7,20%

al 30 giugno. Molti gestori sono stati rapidi nel trarre profitti dalle opportunità generate

dalle inefficienze del mercato. Il settore dei fondi speculativi mondiale nei primi sei

mesi, come evidenziato nella tabella 17, ha ottenuto una performance superiore rispetto

a quella ottenuta sia dal mercato obbligazionario che da quello azionario (che ha però

ottenuto rendimenti più alti nei mesi di luglio e agosto), mantenendo, allo stesso tempo,

livelli di volatilità più contenuti.

Secondo un'analisi condotta da Credit Suisse/Tremont, a fine luglio 2009 il 9,6%

dell'hedge fund AUM poteva essere classificato come “impaired”, cioè sottoposto a

sospensioni di rimborso, gates (vale a dire dilazioni dei flussi di rimborso) o side-

pockets temporanei. Questa percentuale è inferiore rispetto all'11,6% stimata a fine

dicembre 2008. Il ritorno dei mercati a condizioni che molti considerano più favorevoli,

fa pensare che il profilo di liquidità del settore mondiale degli hedge funds possa

migliorare notevolmente. Molti gestori hanno dichiarato di essere (o di poter essere

presto) in condizione di onorare le richieste di riscatto e ripagare gli investitori più

rapidamente rispetto a quanto anticipato inizialmente.

Sei mesi dopo le peggiori performance mai raggiunte nella storia, gli hedge funds hanno

dimostrato una grande capacità di recuperare le perdite generate. Nella tabella 18

vengono comparati i rendimenti del Credit Suisse/Tremont Hedge Fund Index a seguito

di periodi di instabilità dei mercati internazionali. Le recenti performance dei fondi

speculativi sono state migliori rispetto a quelle registrate nei sei mesi successivi alla

crisi valutaria asiatica del 1994 e alla crisi dot-com del 2000. Mediamente, gli hedge

funds hanno impiegato 13 mesi per coprire le perdite generate dalle crisi passate ma, dal

momento che nel 2008 il settore ha registrato il rendimento più negativo della storia, si

presuppone che il periodo di recupero in seguito alla crisi finanziaria possa essere più

lungo.

Tabella 18. Credit Suisse/Tremont Hedge Fund Index a seguito di periodi di instabilità

dei mercati.

Fonte: Credit Suisse/Tremont. Il periodo di recupero è misurato dal mese in cui è avvenuta la massima

perdita sino al mese in cui il settore recupera le perdite e ritorna in territorio positivo.

3.3. IL CONTESTO NAZIONALE

3.3.1. Le dimensioni del settore a livello nazionale

Le informazioni riferite alle dimensione del settore degli hedge funds italiani presentano

gli stessi limiti esposti nel paragrafo 3.2.1. Tuttavia, anche per il contesto nazionale, ciò

che si vuole analizzare è il trend degli ultimi anni.

Nella figura 3 del primo capitolo sono già stati presentati i dati relativi al numero di

fondi speculativi italiani.

Performance Periodo di Credit Suisse/Tremont Hedge Fund Index dopo 6 mesi recupero

Dopo il 1994 (crisi valutaria asiatica) 2,60% 13Dopo ottobre 1998 (collasso del LTCM) 7,90% 13Dopo novembre 2000 (bolla tecnologica) 4,10% 12Dopo dicembre 2008 (crisi finanziaria) 7,20% da definirsi

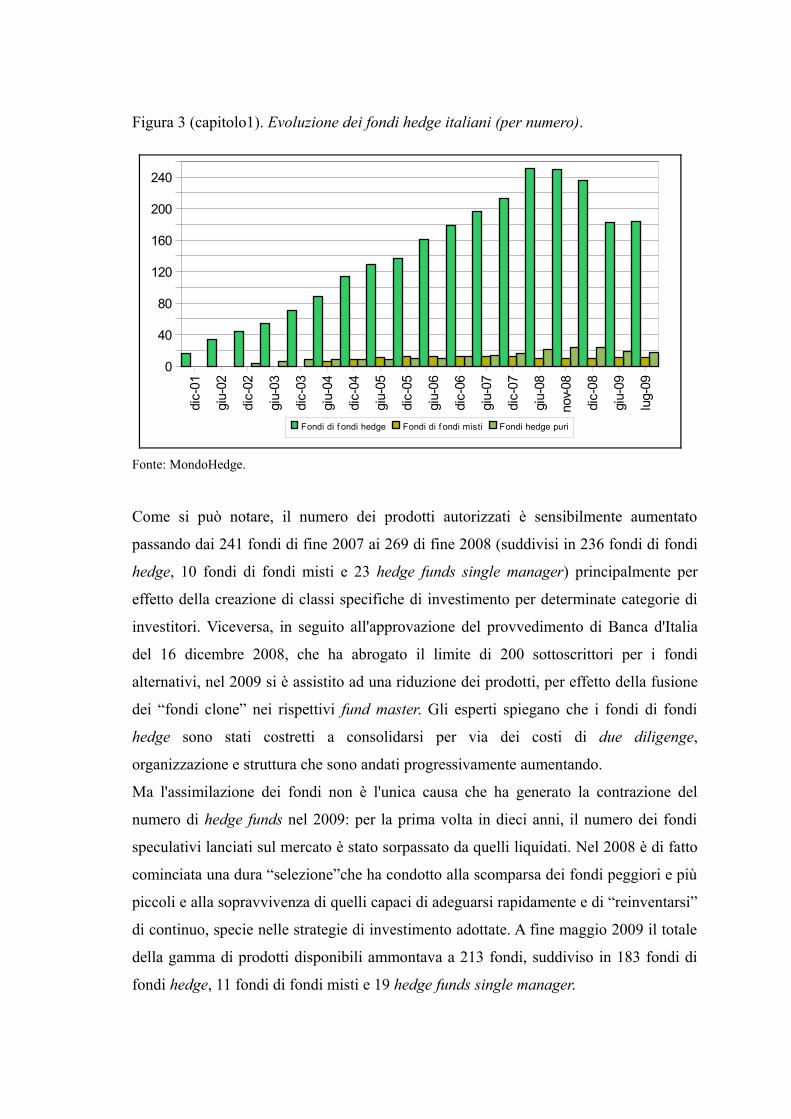

Figura 3 (capitolo1). Evoluzione dei fondi hedge italiani (per numero).

Fonte: MondoHedge.

Come si può notare, il numero dei prodotti autorizzati è sensibilmente aumentato

passando dai 241 fondi di fine 2007 ai 269 di fine 2008 (suddivisi in 236 fondi di fondi

hedge, 10 fondi di fondi misti e 23 hedge funds single manager) principalmente per

effetto della creazione di classi specifiche di investimento per determinate categorie di

investitori. Viceversa, in seguito all'approvazione del provvedimento di Banca d'Italia

del 16 dicembre 2008, che ha abrogato il limite di 200 sottoscrittori per i fondi

alternativi, nel 2009 si è assistito ad una riduzione dei prodotti, per effetto della fusione

dei “fondi clone” nei rispettivi fund master. Gli esperti spiegano che i fondi di fondi

hedge sono stati costretti a consolidarsi per via dei costi di due diligenge,

organizzazione e struttura che sono andati progressivamente aumentando.

Ma l'assimilazione dei fondi non è l'unica causa che ha generato la contrazione del

numero di hedge funds nel 2009: per la prima volta in dieci anni, il numero dei fondi

speculativi lanciati sul mercato è stato sorpassato da quelli liquidati. Nel 2008 è di fatto

cominciata una dura “selezione”che ha condotto alla scomparsa dei fondi peggiori e più

piccoli e alla sopravvivenza di quelli capaci di adeguarsi rapidamente e di “reinventarsi”

di continuo, specie nelle strategie di investimento adottate. A fine maggio 2009 il totale

della gamma di prodotti disponibili ammontava a 213 fondi, suddiviso in 183 fondi di

fondi hedge, 11 fondi di fondi misti e 19 hedge funds single manager.

dic-

01

giu-

02

dic-

02

giu-

03

dic-

03

giu-

04

dic-

04

giu-

05

dic-

05

giu-

06

dic-

06

giu-

07

dic-

07

giu-

08

nov-

08

dic-

08

giu-

09

lug-

09

0

40

80

120

160

200

240

Fondi di f ondi hedge Fondi di f ondi misti Fondi hedge puri

La figura 19 mostra invece l'andamento del patrimonio netto dell'industria hedge

nazionale dal 2001 a luglio 2009 secondo dati in miliardi di euro stimati da Mondo

Hedge. Il trend evolutivo è del tutto simile a quello mondiale, con una crescita continua

sino al 2007.

Le ondate generalizzate di panico tra gli investitori, che ha interessato indistintamente

tutte le asset class, hanno influito sul patrimonio totale in gestione, sceso da 25,3

miliardi di euro di fine 2007 ai 14,1 miliardi di euro di fine 2008 (-44%). Questo primo

calo nella storia è stato causato dall'effetto combinato dei riscatti che pesano per il

67,7% con forte concentrazione nei mesi di ottobre, novembre e dicembre (circa il 64%

del totale); il rimanente 32,3% del calo del patrimonio è legato alla perdita di valore

connessa alla crisi dei mercati finanziari nella seconda metà del 2008.

A livello di tipologia di prodotti, la perdita maggiore del 2008 è stata registrata dai fondi

di fondi misti che hanno visto gli asset gestiti calare del 50,6% rispetto a fine 2007 a

305 milioni di euro. I fondi di fondi hedge hanno subito una perdita complessiva del

50,2% arrivando a 14 miliardi di euro. Hanno resistito maggiormente i fondi hedge

single manager che hanno contenuto le perdite di asset in gestione.

Figura 19. Il patrimonio gestito dai fondi di fondi hedge, dai fondi di fondi misti e dai

fondi hedge single manager italiani.

Fonte: Mondo Hedge. Dati in miliardi di euro.

Un'analisi condotta da Mondo Hedge in merito all'evoluzione della raccolta mensile

degli hedge italiani ha evidenziato uno sconcertante comportamento della clientela: fino

a febbraio 2008 ha alimentato con nuove sottoscrizioni le masse in gestione, per poi

abbandonare l'investimento dopo le significative perdite registrate dai fondi nell'ultimo

trimestre del 2008. Stupisce che sottoscrittori sofisticati (compresi gli investitori

istituzionali), come quelli a cui tipicamente si rivolgono gli hedge funds, possano aver

commesso il grave errore di entrare in un investimento quando è ai massimi per poi

uscire quando è ai minimi storici. Sembra dunque evidente che si sono introdotti in

questa asset class semplicemente attratti dai suoi alti rendimenti degli ultimi anni, senza

alcuna reale consapevolezza delle logiche di medio-lungo periodo tipiche di questi

strumenti.

Per effettuare un confronto con le dimensioni dei più grandi fondi speculativi

internazionali presentati nella tabella 13, di seguito vengono riportate le classifiche

relative ai patrimoni in gestione (dati in milioni di euro aggiornati ad agosto 2009) dei

primi cinque fondi di fondi hedge, single manager e fondi di fondi misti della realtà

italiana.

Ciò che emerge in modo evidente è che le dimensioni dei patrimoni gestiti dall'industria

nazionale degli hedge funds sono infinitamente inferiori rispetto ai grandi colossi

statunitensi. Dei 236 fondi di fondi hedge presenti in Italia, i primi cinque detengono

quote di mercato piuttosto basse, dimostrando che non esistono sostanzialmente fondi

con dimensioni particolarmente rilevanti. Diversa è invece la situazione degli hedge

single manager: tra i 23 fondi puri, i primi cinque detengono circa il 70% della quota di

mercato, i primi 10 ben il 92%. Più modesto è invece il patrimonio gestito dai primi

cinque fondi di fondi misti: poco più del 67%, su un totale di 10 fondi di fondi hedge

misti.

Tuttavia, guardando con maggiore attenzione le date relative alla partenza dei fondi

nell'ultima colonna della tabella 20, si intuisce che la maggior parte degli stessi è stata

costituita in tempi molto recenti. Si tratta dunque di fondi estremamente giovani con

un'esperienza limitata ed è dunque forse troppo presto per poterli identificare come “i

più grandi”.

Tabella 20. I più grandi fondi hedge italiani suddivisi in fondi di fondi hedge, single

manager e fondi di fondi misti.

Fonte: Mondo Hedge. Dati in milioni di euro aggiornati ad agosto 2009.

3.3.2. Le recenti performance nazionali

La crisi senza precedenti che, a partire da agosto 2007, si è abbattuta sui mercati

finanziari mondiali è arrivata a riflettersi inevitabilmente anche sui risultati

dell'industria italiana dei fondi alternativi.

Per effettuare l'analisi sul contesto nazionale gli indici utilizzati sono quelli descritti

della tabella 21.

FONDI DI FONDI HEDGE

Nome fondo Società di gestione ago-09Ca Aipg Multi Arbitrage Caam Ai Sgr 507,2 5,37% dic-02PrimAlternative Alpha Hedge Reserve PrimAlternative Investments Sgr 444,6 4,71% -Gestielle Hedge Low Volatility Aletti Gestielle Alternative Sgr 417,8 4,43% feb-02Global Managers Selection Fund A Global Selection Sgr 342,9 3,63% giu-03Kairos Multi-Strategy Fund II Classe A Kairos Partners Sgr 298,0 3,16% mag-01

SINGLE MANAGER

Nome fondo Società di gestione ago-09Aliseo Azimut Capital Management Sgr 343,5 28,97% lug-05Aliseoquattro Azimut Capital Management Sgr 145,4 12,27% ago-06Aliseodue Azimut Capital Management Sgr 144,9 12,23% giu-06Hedgersel Ersel Hedge Sgr 97,0 8,19% lug-03Akros Long Short Equity Akros Ai Sgr 90,3 7,62% nov-07

FONDI DI FONDI MISTI

Nome fondo Società di gestione ago-09Albertini Syz Innovation Classe A Albertini Syz I.A. Sgr 43,9 19,65% giu-05Pioneer Efficient Balanced Portfolio Pioneer A.I. Management Sgr 31,0 13,85% dic-03Ca Aipg Diversification Caam Ai Sgr 28,2 12,60% feb-05Ca Aipg Diversification II Caam Ai Sgr 24,0 10,76% nov-05Pioneer Efficient Advanced Portfolio Pioneer A.I. Management Sgr 23,2 10,37% dic-03

quota di mercato

Partenza fondo

quota di mercato

Partenza fondo

quota di mercato

Partenza fondo

Tabella 21. Indici di mercato utilizzati per analizzare le performance del contesto

nazionale.

Fonte: elaborazione propria. *I 18 Paesi inseriti nel DJ Stoxx 600 sono: Austria, Belgio, Danimarca,

Finlandia, Francia, Germania, Grecia, Irlanda, Islanda, Italia, Lussemburgo, Paesi Bassi, Norvegia,

Portogallo, Spagna, Svezia, Svizzera e Regno Unito. **I 13 Paesi cui fa riferimento il JP Morgan Gbi

Global sono: Australia, Belgio, Canada, Danimarca, Francia, Germania, Italia, Giappone, Paesi Bassi,

Spagna, Svezia, Regno Unito e Stati Uniti.

Dallo scoppio della crisi subprime alla fine di agosto 2008 gli hedge funds italiani hanno

saputo ben fronteggiare i riflessi dei crolli innescati da eccessivi livelli di esposizione al

rischio e di indebitamento del sistema bancario internazionale. Le perdite incassate nei

dodici mesi successivi ad agosto 2007, secondo MH FdF Indice Generale, sono state

limitate al -3,62% con una volatilità contenuta del 5,28%. Un risultato dunque deludente

in termini assoluti, ma che si ridimensiona sia nel confronto con i gestori alternativi

internazionali che con i principali indici rappresentativi dei mercati azionari e

obbligazionari.

Infatti, come mostra la figura 22, nel medesimo periodo i mercati azionari hanno subito

perdite ingenti: -18,31% per il MSCI World Total Return (con una volatilità del 16,73%)

NOME INDICE DESCRIZIONE

MH FdF Indice Generale calcolato da Mondo Hedge in collaborazione con Eurizon A.I.

MH FdF Misti Indice Generalee parte in quote di fondi comuni di investimento. Viene calcolatoda Mondo Hedge in collaborazione con Eurizon A.I.Sono collocati in questo indice (calcolato da Mondo Hedge in

MH Single Manager Long/Short Equityitaliani specializzati nella strategia Long/Short Equity.

MSCI Worlddi 23 paesi sviluppati. Viene calcolato da MSCI Inc.Con un numero fisso di 600 componenti, l'indice azionario

DJ Stoxx 600 rappresenta grandi, medie e piccole imprese in 18 Paesi della regione europea*. L'indice è calcolato dalla Dow Jones & Company Inc.Indice di punta per il debito pubblico a tasso fisso, misura

JP Morgan Gbi Global il rendimento dei mercati di titoli di Stato di 13** Paesi nel mondo, tra cui l'Italia. Viene calcolato dalla JPMorgan Chase & Co.L'indice è realizzato da Standard & Poor's e contiene500 titoli azionari di grandi aziende contrattati al

S&P 500 (TR) NYSE, all'Amex e al Nasdaq. Sebbene la maggior parte di questi titoli siano relativi ad aziende statunitensi, il criteriogeografico non è una discriminante. Le società da inserire

Indice generale dei fondi speculativi italiani multimanager

Indice generale dei fondi speculativi multimanager italianiche investono parte dei loro asset in quote di hedge funds

collaborazione con Eurizon A.I.) tutti i fondi single manager

E' un indice market capitalisation-weighted che ha l'obiettivo di misurare la performance dei mercati azionari

nel paniere sono scelte per capitalizzazione flottante.

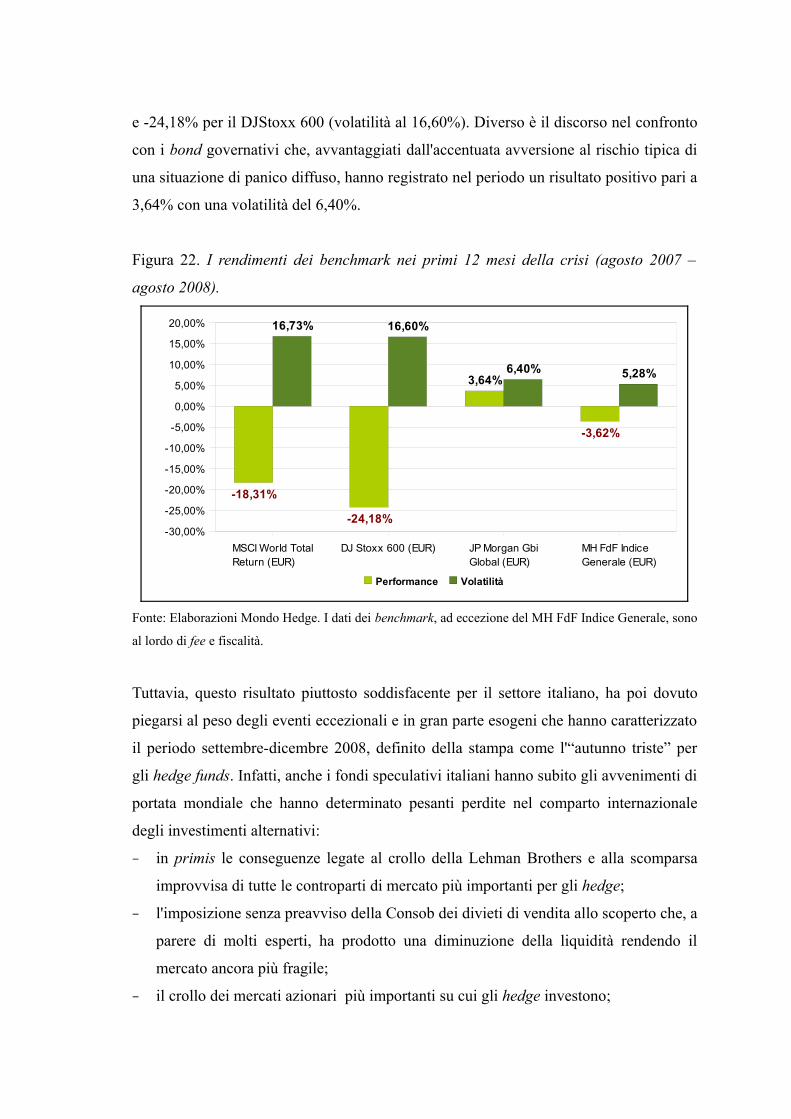

e -24,18% per il DJStoxx 600 (volatilità al 16,60%). Diverso è il discorso nel confronto

con i bond governativi che, avvantaggiati dall'accentuata avversione al rischio tipica di

una situazione di panico diffuso, hanno registrato nel periodo un risultato positivo pari a

3,64% con una volatilità del 6,40%.

Figura 22. I rendimenti dei benchmark nei primi 12 mesi della crisi (agosto 2007 –

agosto 2008).

Fonte: Elaborazioni Mondo Hedge. I dati dei benchmark, ad eccezione del MH FdF Indice Generale, sono

al lordo di fee e fiscalità.

Tuttavia, questo risultato piuttosto soddisfacente per il settore italiano, ha poi dovuto

piegarsi al peso degli eventi eccezionali e in gran parte esogeni che hanno caratterizzato

il periodo settembre-dicembre 2008, definito della stampa come l'“autunno triste” per

gli hedge funds. Infatti, anche i fondi speculativi italiani hanno subito gli avvenimenti di

portata mondiale che hanno determinato pesanti perdite nel comparto internazionale

degli investimenti alternativi:

− in primis le conseguenze legate al crollo della Lehman Brothers e alla scomparsa

improvvisa di tutte le controparti di mercato più importanti per gli hedge;

− l'imposizione senza preavviso della Consob dei divieti di vendita allo scoperto che, a

parere di molti esperti, ha prodotto una diminuzione della liquidità rendendo il

mercato ancora più fragile;

− il crollo dei mercati azionari più importanti su cui gli hedge investono;

MSCI World Total Return (EUR)

DJ Stoxx 600 (EUR) JP Morgan Gbi Global (EUR)

MH FdF Indice Generale (EUR)

-30,00%

-25,00%

-20,00%

-15,00%

-10,00%

-5,00%

0,00%

5,00%

10,00%

15,00%

20,00%

-18,31%

-24,18%

3,64%

-3,62%

16,73% 16,60%

6,40% 5,28%

Performance Volatilità

− l'impatto, seppur marginale, sui fondi hedge italiani del crack Madoff. Nello

specifico pare che soltanto lo 0,5% del patrimonio totale dei fondi di fondi hedge

italiani sia esposto direttamente o indirettamente all'attività fraudolenta

dell'imprenditore statunitense. A livello dei singoli fondi di fondi speculativi, nel

peggiore dei casi l'esposizione massima è stata contenuta entro un massimo del

3,7% del portafoglio del fondo di fondi stesso. Non risultano invece esposizioni da

parte dei fondi hedge single manager italiani. La società di gestione Pioneer

Alternative Investment Management del Gruppo Bancario Unicredit è stata

sicuramente la più colpita.

Con le perdite registrate tra settembre e dicembre 2008, i fondi di fondi hedge italiani,

dopo sei anni consecutivi di performance medie positive, hanno chiuso il 2008 con

segno negativo.

Nella figura 23 vengono illustrati i rendimenti cumulati realizzati dai fondi speculativi

italiani e dagli indici rappresentativi dei mercati finanziari nel periodo settembre-

dicembre 2008. Le pessime performance registrate dagli indici italiani sui fondi

speculativi (-15,16% per il MH FdF Indice Generale, -13,51% per il MH FdF Misti

Indice Generale e -16,49% per il MH Single Manager Long/Short Equity) sono

comunque confortanti se paragonate ai risultati conseguiti dai mercati azionari nello

stesso periodo. Al contrario, il JPMorgan Gbi Global ha ottenuto rendimenti positivi

(+15,09%) sulla spinta delle ondate di panico degli investitori in tutto il mondo.

Figura 23. Le performance dei benchmark tra settembre – dicembre 2008.

Fonte: elaborazione propria, dati Mondo Hedge.

S&P 500 DJ Stoxx 600

MSCI World JPMorgan Gbi Global

MH FdF Generale

MH FdF Mi-sti Generale

MH Single Manager Long/Short Equity

-40,00%

-30,00%

-20,00%

-10,00%

0,00%

10,00%

20,00%

-29,59% -31,17% -27,00%

15,09%

-15,16% -13,51% -16,49%

Pertanto, nonostante i rendimenti abbiano risentito degli eventi imprevedibili avvenuti

nell'“autunno triste”, gli hedge funds italiani hanno contenuto le perdite, confermando la

capacità di protezione tipica di questo settore di investimento, l'efficacia della

diversificazione offerta dallo strumento “fondo di fondi” hedge (i prodotti fondi di fondi

italiani hanno in media 28 hedge funds sottostanti) e la considerevole solidità

dell'impianto normativo italiano in cui le Sgr operano.

Procedendo lungo un immaginario asse temporale e considerando i dati della figura 24,

si nota come l'industria italiana degli hedge funds abbia ripreso quota nel primo

semestre del 2009, dopo la crisi dell'ultimo quadrimestre del 2008.