Page 1

MaterialdownloadedfrommyCBSEguide.com. 1/23

CBSEClass122017-18

AccountancySamplePaper-02

GeneralInstruction:-

1.Allquestionarecomplusory.

2.MarksareGivenalongwiththeirquestions.

PARTA(PartnershipandCompanyaccounts)

Q1whatarethenumberofmonthstakenforcalculationofinterestondrawingsifdrawings

arechargedattheendofeachquarter?(1)

Q2ABandCarepartnerswithnopartnershipdeed.Aadvances10,000asloantothefirm

anddemandsinterest@12%p.a.IsAcorrectgivereasons?(1)

Q3whatisthemaximumdiscountthatcanbeofferedincaseofreissueofshares.(1)

Q4Passjournalentryforreissueofshares-1000shareswerereissuedat70,80paidup.(1)

Q5calculateinterestondebentures-rs5,00,0007%debenturesissuedon1stapril2013.(1)

Q6ABCarepartnerssharingprofitsandlossesintheratioof3:2:1.Bretiresfromthefirm.

Calculategainingratioandnewratio.(1)

Q7Thisquestioncontainstwoparts–(3)

a)Gaurilimitedconverted45010%debenturesof100Eachatapremiumof10%by

convertingthemintoequitysharesof100eachissuedatapremiumof25%.Passjournal

entry.

b)SLtdtookaloanfromPNBof1,00,000byissuing10,000debenturesof12eachascollateral

security.Passjournalentryandshowitinthebalancesheet.

Q8Mltdissued2000sharesof10eachatapremiumof5payable–3onapplication5on

allotment(includingpremium)andbalanceonfirstandfinalcall.Preparethecashbookof

thecompany.(3)

Page 2

MaterialdownloadedfrommyCBSEguide.com. 2/23

Q9RohitMohitandSohitarepartnerssharingprofitandlossesintheratioof2:1:1..Their

capitalson31stmarch2017are5,30,0006,40,000and7,90,000.Theirdrawingswererohit=

70,000mohit=60,000andsohit=10,000.Partnershipdeedprovidedtochargeintereston

capital@10%paandinterestondrawings@5%.Prepareprofitandlossappropriation

account.(3)

Q10Designsunlimitedisinagarmentbusiness.itdecidedtoinstall100toiletsinschool

underswachhbharat.ItpurchasedmaterialfromIndiantraderslimitedcosting225000.

Paymentwasmade5000throughchequeandremainingbyissuingequitysharesof10each

at10%premium.Passjournalentries.(3)

Q11ABandCarepartnerssharingprofitsintheratioofcapitals.Theircapitalswere50,000

25,000and25,000.Thefollowingomissionsweremade-

i)Interestoncapital@5%

ii)SalarytoC1000permonth

iii)Theprofitfortheyearwas33000whichwasdistributedequally.Passjournalentry.(4)

Q12PawanIqbalandRickarepartnerssharingprofitsintheratioof2:2:1.Fromapril2016

theydecidedtoshareprofitsintheratioof1:2:2.Onthatdatefollowingbalancesappeared–

profitandlossaccount(debitbalance)=40,000generalreserve=140,000deferredrevenue

expenditure=20,000.Passadjustingentry.(4)

Q13KSandRarepartnerssharingprofitsandlossesintheratioof3:2:1.on31stmarch2016

theirbalancesheetwasasfollows-(6)

Liabilities Amount Assets Amount

Creditors

Generalreserve

Capitals–

K-75000

S-70000

R-50000

72000

24000

195000

291000

Cashatbank

Investments

Patents

Stock

Debtors

Building

Machinery

70,000

50000

15000

25000

20000

75000

36000

291000

Page 3

MaterialdownloadedfrommyCBSEguide.com. 3/23

Rdiedon31stmay2016

i)Goodwillofthefirmbevaluedat3yearspurchaseofaverageprofitsoflast5years,which

were2011-400002012-400002013-30,0002014–40,0002015-50,000

ii)Richashareofprofitstillthedateofdeathtobecalculatedonaverageprofitoflasttwo

years.

Preparerichacapitalaccount.

Q14followingisthebalancesheetofharshandsureshwhoshareprofitsintheratioof3:2(6)

Liabilities Amount Assets Amount

Creditors

Generalreserve

Capitals–

Harsh-5000

Suresh-4000

31500

1250

9000

Plantandmachinery

Stock

Debtors10,000

-provision(500)

Bank

Profitandlossaccount

21000

3000

9500

5750

2500

41750 41750

Thefirmwasdissolvedon31stmarch.Plantandmachineryrealized16000andstock2500.

9000werecollectedfromdebtors.Creditorswerepaid30,000.Preparerealizationaccount

partner’scapitalaccountandbankaccount.

Q15a)ABCarepartnerssharingprofitandlossesintheratioof5:3:2.Passjournalentries-

(3)

i)Thevalueoffixedassets=1,00,000.Fixedassetsareovervaluedby20%

ii)Makeprovisionforoutstandingexpenses=10,000

iii)Goodwillofthefirmwasvaluedat50,000.Thenewratiowas3:2.Cretiredfromthefirm.

(b)Altdpurchasedrs25000ofitsowndebenturesofrs100eachatrs90reedemedata

premiumof10%.Passjournalentriesforcancellation.(3)

Page 4

MaterialdownloadedfrommyCBSEguide.com. 4/23

Q16radhalimitedissued40,000sharesofrs10eachatapremiumofrs2persharepayable–

4onapplication5onallotment(includingpremium)andoncall3pershare.applications

werereceivedfor60,000shares.allotmentwasmadeonproratabasistotheapplicantsof

48000shares.excessmoneywasadjustedtowardsallotment.Ctowhom1600shareswere

allottedfailedtopayallotmentandJtowhom2000shareswereallottedfailedtopaycall

money.theseshareswereforfeitedandreissuedatrs15fullypaidup.Passjournalentries.

(8)

Or

Q16fltdissued2,00,000sharesof20eachpayable4onapplication6onallotmentand

balanceonfirstandfinalcall.Applicationwerereceivedfor3,00,000sharesandprorata

allotmentwasmadetoallapplicants.moneyoverpaidonapplicationwasadjustedtowards

allotment.Sohanwhoappliedfor3000sharesfailedtopayallotmentandcallmoney.His

shareswereforfeited.Halfoftheseshareswerereissuedatrs18fullypaidup.Passjournal

entries.(8)

Q17AandDarepartnerssharingprofitsintheratioof3:2.Therebalancesheetwasas

follows–

Liabilities Amount Assets Amount

Creditors

Employeesprovidentfund

Workmencompensationfund

Capitals

A-26000

B-13000

38500

4000

2500

39000

86500

Cash

Stock

Prepaidexpenses

Debtors9400

-Provision(400)

Machinery

Building

Furniture

2000

15000

1500

9000

19000

35000

5000

86500

i)Risadmittedwithacapitalofrs16000andthenewratiois5:3:2

ii)Rbringsnecessaryamountofgoodwillincash

iii)Stockisdepreciatedat5%

Page 5

MaterialdownloadedfrommyCBSEguide.com. 5/23

iv)Provisionfordoubtfuldebtstobemadeat500

v)Furnituredepreciatedby10%

vi)Buildingvaluedat40,000

vii)Capitalsofpartnerstobeadjustedonthebasisofnewpartner’scapitalmakingnecessary

adjustmentincash.

Preparenecessaryaccounts.(8)

Part–B(Analysisoffinancialstatements)

Q18underwhichtypeofactivitywillyouclassifypurchaseofinvestmentswhilepreparing

cashflowstatement.(1)

Q19cashflowfromoperatingactivities=23000

Cashflowfromfinancingactivity=15000

Netincreaseincashandcashequivalent–22000

Calculatecashflowfrominvestingactivity.(1)

Q20preparecomparativebalancesheet–(4)

Particulars 31stmarch2015 31stmarch2016

Equityandliability

Shareholderfund

a)Sharecapital

b)Reserveandsurplus

Noncurrentliabilities

Longtermborrowings

c)Currentliabilities

Assets

Noncurrentassets

a)Fixedassets

2,00,000

2,00,000

40,000

60,000

5,00,000

4,00,000

3,00,000

2,00,000

1,60,000

1,00,000

7,60,000

6,00,000

Page 6

MaterialdownloadedfrommyCBSEguide.com. 6/23

Currentassets

1,00,000

500000

1,60,000

760,000

Q21drawthebalancesheetofacompanyasperscheduleIIIofcompaniesact2013.(4)

Q22fromthefollowinginformationcalculate–(4)

a.)Quickratio

b.)Returnoninvestment.

Sales=4,00,000openingstock50,000closingstock60,000currentassets2,00,000working

capital(60,000)netprofit=140000totalassets=6,00,000

Q23preparecashflowstatement–(6)

Particulars Noteno 2016 2017

Sharecapital

Reserveandsurplus

Noncurrentliabilities

Loan

Currentliabilities

Creditors

Provisionfortax

Assets

Fixedassets

Investments

Currentassets

Inventories

Cashandcashequivalent

225000

178000

-

84000

37500

524500

200000

25000

225000

74500

524500

225000

189000

135000

67000

5000

621000

160000

30000

332000

99000

621000

Notestoaccount

Page 7

MaterialdownloadedfrommyCBSEguide.com. 7/23

Particulars 2016 2017

Reserveandsurplus

Generalreserve

Statementofprofitandloss

150000

28000

155000

34000

Adjustments-

a)Investmentscosting4000wassoldfor4250

b)Provisionfortaxmadewas4500

c)Dividendpaidduringtheyear20,000

d)Apartoffixedassetscosting5000wassoldfor6000andtheprofitwasincludedinprofit

andlossaccount.

Page 8

MaterialdownloadedfrommyCBSEguide.com. 8/23

ClassXII

AccountancySamplePaper-02

[Solutions]

PartA

Ans.14.5

Ans.2Aisincorrectasintheabsenceofpartnershipdeedinterestonloanpayableis6%pa

Ans3theamountinshareforfeitedaccountisthemaximumdiscountthatcanbeofferedat

thetimeofreissueofshares.

Ans4

Particulars LF Debit Credit

Banka/c(1000*70)DR

Shareforfeiteda/cDR

Tosharecapitala/c(1000*80)

(being1000sharesreissued)

7000

1000

8000

8000

8000

Ans5interestondebentures=500000*7/100=35000

Ans6oldratio=3:2:1

Bretiressonewratio=3:1andgainingratio=3:1

Ans7a)

Particulars LF Debit Credit

10%debenturesa/c(450*100)dr

Premiumonredemptiona/cdr(450*10)

Todebentureholder

(beingdebenturesredeemedatapremiumof10%)

Debentureholdera/cdr

45000

4500

49500

Page 9

MaterialdownloadedfrommyCBSEguide.com. 9/23

Toequitysharecapitala/c(396*100)

Tosecuritiespremiuma/c(396*25)

49500

39600

9900

Noofshares=49500/100+25=396

Q7b)journalentry

Particulars LF Debit Credit

Debenturesuspense/c(10,000*12)

To%debentures

(beingdebenturesissuedascollateralsecurity)

1,20,000

1,20,000

Balancesheetextract

Particulars Noteno Amount

Noncurrentliabilities

Longtermborrowings

1

1,00,000

Notestoaccount

Particulars Noteno Amount

Longtermborrowings

LoanfromPNB

%Debentures1,20,000

-debenturesuspense(120,000)

1

1,00,000

Ans8

Particulars Amount Particulars Amount

Toshareapplication

6000

10,000

30,000

Page 10

MaterialdownloadedfrommyCBSEguide.com. 10/23

Toshareallotment

Tosharefirstandfinalcall

14000

30,000

Bybalc/d

30,000

Ans9profitandlossappropriationaccount

Particulars Amount Particulars Amount

Tointerestoncapital

Rohit60,000

Mohit70,000

Sohit80,000

Toprofit(transferredtopartnercapitalaccount)

Rohit250000

Mohit125000

Sohit125000

2,10,000

5,00,000

710,000

Bynetprofit

Byintondrawings

Rohit3500

Mohit3000

Sohit500

703000

7000

7,10,000

interestondrawings=

Rohit=70,000*5/100=3500

Mohit=60,000*5/100=3000

Sohit=10,000*5/100=500

Note–monthsarenottakenforinterestondrawingsasperannumisnotwrittenwiththe

percentage.

Forinterestoncapital

Calculationofopeningcapital

Particulars Rohit Mohit Sohit

Closingcapital

+drawings

530,000

70,000

6,00,000

6,40,000

60,000

7,00,000

790,000

+10,000

8,00,000

6,00,000*10/100=60,000

Page 11

MaterialdownloadedfrommyCBSEguide.com. 11/23

7,00,000*10/100=70,000

800000*10/100=80,000

Ans10

Particulars Lf Debit Credit

Assetsa/cdr

ToIndiantradersltd

(beingmaterialtakenfromIndiantraders)

Indiantradersltddr

Tobanka/c

(beingamountpaidbycheque)

Indiantradersltddr

Tosharecapitala/c(20,000*10)

Tosecuritiespremium(20,000*1)

(beingsharesissuedtoIndiantraders)

2,25,000

5000

2,20,000

450,000

2,25,000

5000

2,00,000

20,000

450,000

Noofshares=2,20,000/10+1=20,000

Ans11

Particulars LF Debit Credit

A’scapitala/cdr

B’scapitala/cdr

ToC‘scapitala/c

(beingadjustingentrypassed)

500

5750

6250

Workingnote

Particulars A B C Firm

Interestoncapital

Salary

2500

1250

1250

12000

(5000)

(12000)

Page 12

MaterialdownloadedfrommyCBSEguide.com. 12/23

Wrongprofit

Adjustingprofit

(11000)

8000

(500)

(11000)

4000

(5750)

(11000)

4000

6250

33000

(16000)

0

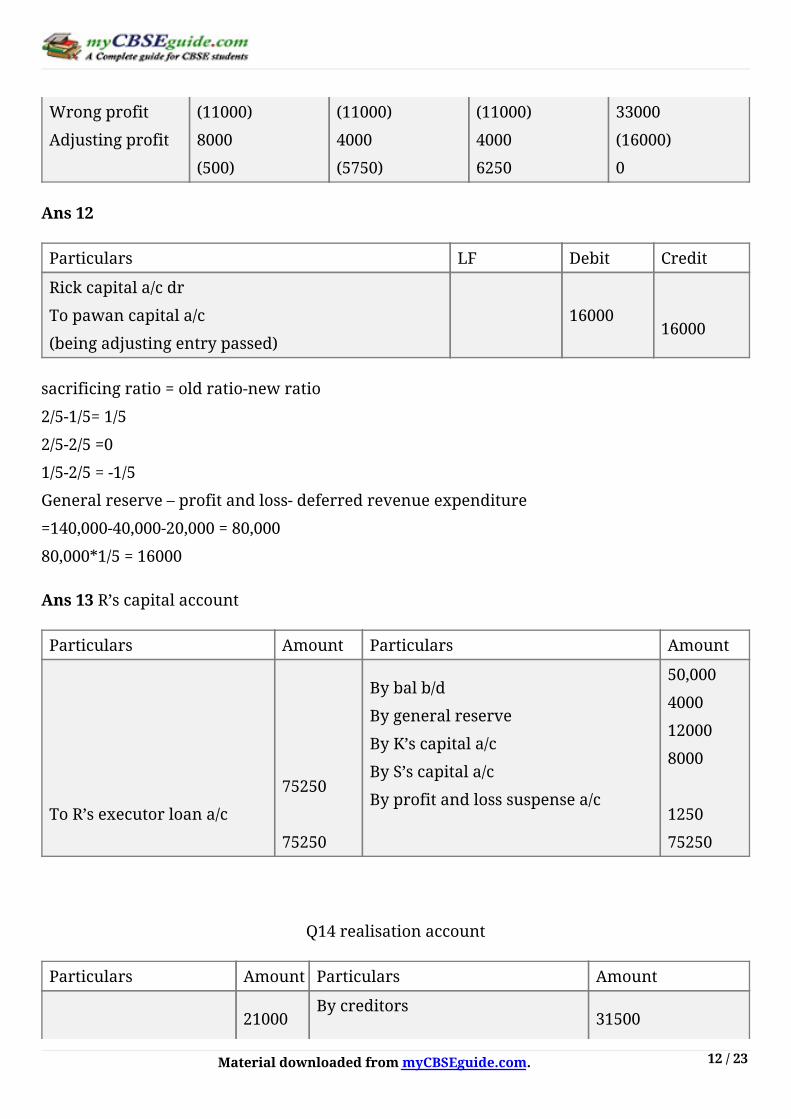

Ans12

Particulars LF Debit Credit

Rickcapitala/cdr

Topawancapitala/c

(beingadjustingentrypassed)

16000

16000

sacrificingratio=oldratio-newratio

2/5-1/5=1/5

2/5-2/5=0

1/5-2/5=-1/5

Generalreserve–profitandloss-deferredrevenueexpenditure

=140,000-40,000-20,000=80,000

80,000*1/5=16000

Ans13R’scapitalaccount

Particulars Amount Particulars Amount

ToR’sexecutorloana/c

75250

75250

Bybalb/d

Bygeneralreserve

ByK’scapitala/c

ByS’scapitala/c

Byprofitandlosssuspensea/c

50,000

4000

12000

8000

1250

75250

Q14realisationaccount

Particulars Amount Particulars Amount

21000Bycreditors

31500

Page 13

MaterialdownloadedfrommyCBSEguide.com. 13/23

ToPlantandmachinery

ToStock

ToDebtors

Tobanka/c

3000

10,000

30,000

64000

Byprovisionfordoubtfuldebts

Bybank

Plantandmachinery16000

Stock2500

Debtors9000

Bylosstransferredtopartner

capitalaccount

Harsh2700

Suresh1800

500

27500

4500

64000

Partner’scapitalaccount

Particulars Harsh Suresh Particulars Harsh Suresh

Toloss

Toprofitandloss

account

Tobank

2700

1500

1550

5750

1800

1000

1700

4500

Bybalb/d

Bygeneral

reserve

5000

750

5750

4000

500

4500

Bankaccount

Particulars Amount Particulars Amount

Tobalb/d

Torealizationa/c

5750

27500

33250

Byrealization

Byharshcapitala/c

Bysureshcapitala/c

30,000

1550

1700

33250

Ans15a)

Page 14

MaterialdownloadedfrommyCBSEguide.com. 14/23

Particulars LF DEBIT CREDIT

a)Revaluationa/cdr

Tofixedassets

(beingassetsdepreciated)

b)Revaluationa/cdr

Tooutstandingexpenses

(beingprovisioncreatedforoutstanding

expenses)

c)A‘scapitala/cdr

B’scapitala/cdr

ToC‘scapitala/c

(beingadjustmentforgoodwillmadefor

retiringpartner)

20,000

10,000

6000

4000

40,000

20,000

10,000

10,000

40,000

b.

Particulars Lf Debit Credit

Owndebenturesa/cdr(250*90)

Tobanka/c

(beingdebenturespurchasedfromopen

market)

%debenturesa/cdr

Premiumonredemptiona/cdr

Toowndebentures

Togainoncancellation

(beingdebenturescancelled)

Gainoncancellationa/cdr

Tocapitalreserve

22500

25000

2500

5000

22500

22500

5000

Page 15

MaterialdownloadedfrommyCBSEguide.com. 15/23

(beinggainoncancellationtransferredto

capitalreserve)

55000

5000

55000

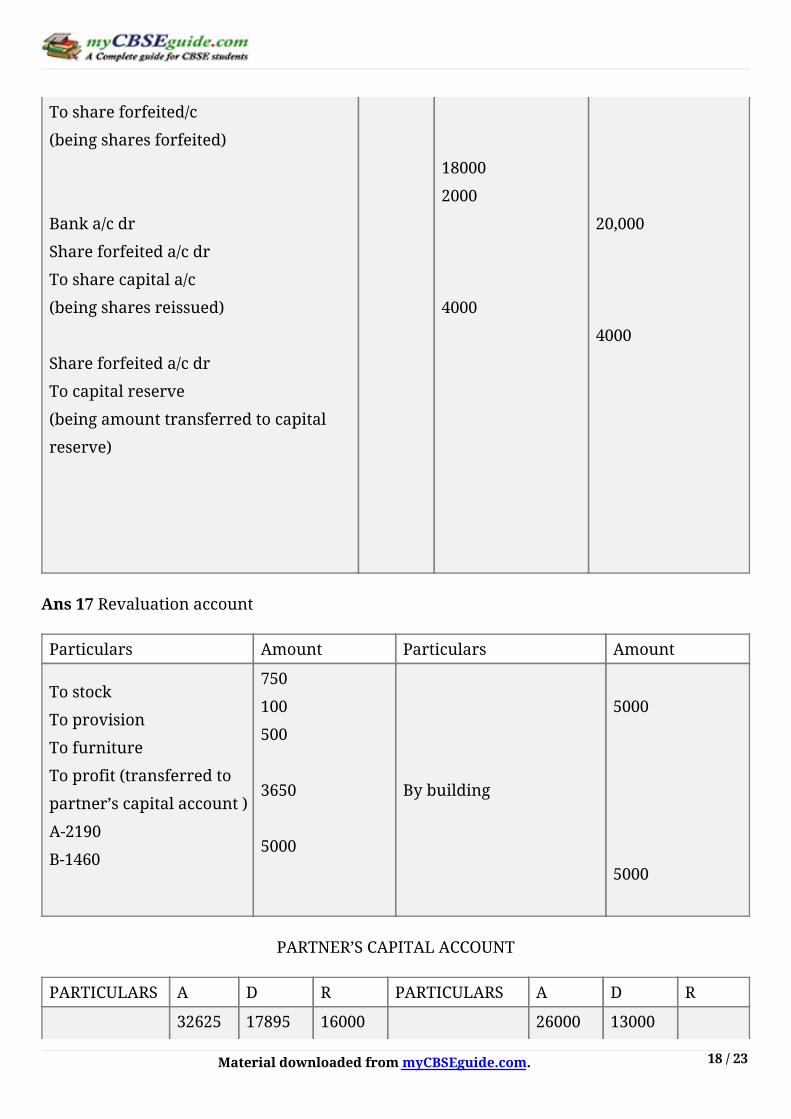

Ans16

Particulars Lf Debit Credit

Banka/cdr

Toshareapplicationa/c

(beingapplicationreceived)

Shareapplicationa/cdr

Tosharecapital

Toshareallotment

Tobanka/c

(beingapplicationdueandmoney

adjustedonallotment)

Shareallotmenta/cdr

Tosharecapitala/c

Tosecuritiespremiuma/c

(beingallotmentdue)

Banka/cdr(200000-32000-6720)

Toshareallotment/c

(beingallotmentreceived)

Sharefirstcalla/cdr

Tosharecapital

(beingfirstcalldue)

240000

240000

200000

161280

120000

240000

160000

32000

48000

120000

80000

161280

120000

Page 16

MaterialdownloadedfrommyCBSEguide.com. 16/23

Banka/cdr(120000—10800)

Tosharefirstandfinalcalla/c

(beingmoneyreceivedonfirstcall)

ForC

Sharecapitala/cdr

Securitiespemiuma/cdr

Toshareallotment

Tosharefirstcalla/c

Toshareforfeited/c

(beingsharesforfeited)

ForJ

Sharecapitala/cdr

Tosharefirstcalla/c

Toshareforfeiteda/c

(beingsharesforfeited)

Banka/cdr

Tosharecapitala/c

Tosecuritiespremium

(beingsharesreissued)

Shareforfeiteda/cdr

Tocapitalreserve

(beingamounttransferredtocapital

reserve)

109200

16000

3200

20,000

54000

21680

109200

6720

4800

7680

6000

14000

36000

18000

21680

Or

Particulars Lf Debit Credit

12,00,000

Page 17

MaterialdownloadedfrommyCBSEguide.com. 17/23

Banka/cdr

Toshareapplicationa/c

(beingapplicationreceived)

Shareapplicationa/cdr

Tosharecapital

Toshareallotment

(beingapplicationdueandmoney

adjustedonallotment)

Shareallotmenta/cdr

Tosharecapitala/c

(beingallotmentdue)

Banka/cdr(1200000-400,000-8000)

Toshareallotment/c

(beingallotmentreceived)

Sharefirstcalla/cdr

Tosharecapital

(beingfirstcalldue)

Banka/cdr(2000000—20,000)

Tosharefirstandfinalcalla/c

(beingmoneyreceivedonfirstcall)

ForC

Sharecapitala/cdr

Toshareallotment

Tosharefirstcalla/c

12,00,000

1200000

792,000

20,00,000

1980,000

40,000

12,00,000

800,000

4,00,000

1200000

792000

20,00,000

1980,000

8000

20,000

12,000

Page 18

MaterialdownloadedfrommyCBSEguide.com. 18/23

Toshareforfeited/c

(beingsharesforfeited)

Banka/cdr

Shareforfeiteda/cdr

Tosharecapitala/c

(beingsharesreissued)

Shareforfeiteda/cdr

Tocapitalreserve

(beingamounttransferredtocapital

reserve)

18000

2000

4000

20,000

4000

Ans17Revaluationaccount

Particulars Amount Particulars Amount

Tostock

Toprovision

Tofurniture

Toprofit(transferredto

partner’scapitalaccount)

A-2190

B-1460

750

100

500

3650

5000

Bybuilding

5000

5000

PARTNER’SCAPITALACCOUNT

PARTICULARS A D R PARTICULARS A D R

32625 17895 16000 26000 13000

Page 19

MaterialdownloadedfrommyCBSEguide.com. 19/23

Tobalc/d

32625

17895

16000

Bybalb/d

Byrevaluation

Bygeneral

reserve

Byworkmen

compensation

reserve

Bycash

Bypremiumfor

goodwill

2190

1500

1500

1435

32625

1460

1000

1000

1435

17895

16000

16000

Tobalc/d

40,000

40,000

24000

24000

16000

16000

Bybalb/d

Bycasha/c

32625

7375

40,000

18695

6105

24000

16000

16000

Casha/c

Particulars Amount Particulars Amount

Tobalb/d

ToR‘scapitala/c

Topremiumforgoodwill

ToA‘scapitala/c

ToD’scapitala/c

2000

16000

2870

7375

6105

34350

Bybalc/d

34350

34350

Balancesheet

Liabilities Amount Assets Amount

Creditors

Employeesprovidentfund

Capitals

A

D

R

38500

4000

40,000

24000

16000

Cash

Stock

Prepaidinsurance

Debtors

Machinery

34350

14250

1500

8900

19000

40000

Page 20

MaterialdownloadedfrommyCBSEguide.com. 20/23

122500

Building

Furniture

4500

122500

Hiddengoodwill=totalcapital-adjustedcapital

=80,000-65650

=14350

Capitaladjustment=totalcapital=16000*10/2

=80,000

Divide80,000intheratioof5:3:2

Part–B

Ans18purchaseofinvestmentisconsideredasinvestingactivity.

Ans19–cashflowfrominvestingactivity=22000-23000-15000

=(16000)=cashusedininvestingactivity

Ans20

Particulars 2015 2016 Absolutechange Percentage

Equityandliability

Shareholderfund

a)Sharecapital

b)Reserveandsurplus

Noncurrentliabilities

Longtermborrowings

Currentliabilities

Assets

Noncurrentassets

2,00,000

2,00,000

40,000

60,000

5,00,000

400,000

300,000

2,00,000

1,60,000

1,00,000

7,60,000

1,00,000

0

120,000

40,000

2,60,000

50%

0

300%

66.67%

52%

Page 21

MaterialdownloadedfrommyCBSEguide.com. 21/23

a)Fixedassets

Currentassets

1,00,000

5,00,000

6,00,000

1,60,000

7,60,000

2,00,000

60,000

2,60,000

50%

60%

52%

Ans21a)inventories

b)Tradereceivables

c)Cashandcashequivalent

d)Currentinvestments

Ans22quickassets=currentassets-closingstock

=2,00,000-60,000=140,000

Workingcapital=currentassets–currentliabilities

-60,000=2,00,000-cl

Currentliabilities=140,000

Quickratio=quickassets/currentliabilities

=140,000/140,000=1:1

Bcapitalemployed=totalassets-currentliabilities

=600,000-140,000

=4,60,000

Returnoninvestment=netprofitbeforetax/capitalemployed*100

=140,000/360,000*100=38.89%

Ans23CashflowstatementAS-3revised

Particulars Amount Amount

I)cashflowfromoperatingactivities

netprofitbeforetaxandextraordinaryitems

adjustmentfornonoperatingitems

adddepreciation35000

lessprofitonsaleofinvestment(250)

lessprofitonsaleoffixedassets(1000)

operatingprofitbeforeworkingcapitalchanges

workingcapitalchanges

35,500

Page 22

MaterialdownloadedfrommyCBSEguide.com. 22/23

adddecreaseincurrentassetsandincreasein

currentliabilities

lessincreaseincurrentassetsanddecreasein

currentliabilities

inventories(107000)

creditors(17000)

cashusedinoperatingactivities

lesstaxpaid

netcashusedinoperatingactivities

II)cashflowfrominvestingactivity

addsaleoffixedassets

addsaleofinvestment

lesspurchaseofinvestment

cashflowfrominvestingactivity

III)Cashflowfromfinancingactivity

Issueofloan

Lessdividendpaid

Cashflowfromfinancingactivity

Netincreaseincashandcashequivalent

Addopeningcashandcashequivalent

=closingcashandcashequivalent

33750

69250

((124000)

(54750)

(37000)

6000

4250

(9000)

135000

(20,000)

(91750)

1250

115000

24500

78500

99000

investment

Particulars Amount Particulars AMOUNT

TOBALB/D

Toprofitandlossaccount

Tobank(purchase

25000

250

9000

34250

Bybank(sale)

Bybalc/d

4250

30,000

34250

Page 23

MaterialdownloadedfrommyCBSEguide.com. 23/23

Fixedassets

Tobalb/d

Toprofitandlossaccount

2,00,000

1000

Bybank(sale)

Bydep

Bybalc/d

6000

35000

160,000

201000 201000

Provisionfortax

Particulars Amount Particulars Amount

Taxpaid

Tobalc/d

37000

5000

42000

Bytaxmade

Bybalb/d

4500

37500

42000