Chapitre 10 - Lanalyse fonctionnelle du bilan Vincent Drobinski 19 dØcembre 2013 Table des matiLres 1 Le bilan fonctionnel 4 1.1 PrØsentation du bilan ........................ 4 1.2 Le bilan fonctionnel et les cycles dopØrations ........... 4 2 Lanalyse du bilan fonctionnel 6 2.1 Le fonds de roulement net global .................. 6 2.2 Le besoin en fonds de roulement (BFR) .............. 6 2.2.1 DØnition du BFR ...................... 6 2.2.2 Analyse du BFR ....................... 6 2.3 La trØsorerie .............................. 8 2.4 Lanalyse du bilan fonctionnel par les ratios ............ 9 2.4.1 Les ratios de structure nanciLre .............. 9 2.4.2 Les ratios dactivitØs, ou de rotations des actifs circulants 9 3 Lanalyse de la structure nanciLre de lentreprise 10 3.1 Autonomie nanciLre et capacitØ dendettement .......... 10 3.2 Analyse de lendettement nancier ................. 10 3.2.1 Endettement nancier et endettement nancier net .... 10 3.2.2 Analyse de lendettement .................. 10 4 LØquilibre nancier de lentreprise 11 4.1 quilibre ponctuel .......................... 11 4.2 tude dynamique du FR, du BFR et de la trØsorerie ....... 11 5 La solvabilitØ 14 5.1 DØnitions ............................... 14 5.2 Mesure de la solvabilitØ ....................... 14 5.2.1 Analyse du bilan ....................... 14 5.2.2 Analyse des ux de trØsorerie ................ 14 5.2.3 La notation .......................... 14 5.2.4 Les "fonctions score" (ou "credit scoring") ......... 14 1

Transcript

Chapitre 10 - L�analyse fonctionnelle du bilan

Vincent Drobinski

19 décembre 2013

Table des matières

1 Le bilan fonctionnel 41.1 Présentation du bilan . . . . . . . . . . . . . . . . . . . . . . . . 41.2 Le bilan fonctionnel et les cycles d�opérations . . . . . . . . . . . 4

2 L�analyse du bilan fonctionnel 62.1 Le fonds de roulement net global . . . . . . . . . . . . . . . . . . 62.2 Le besoin en fonds de roulement (BFR) . . . . . . . . . . . . . . 6

6.2 La notation . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 196.3 La fonction score de la Banque de France . . . . . . . . . . . . . 23

2

Le bilan traditionnel établi conformément aux recommandations du PCGcomprend de nombreux postes qui nuisent à sa visibilité. A�n de mieux enrepérer les grandes masses et les équilibres ou déséquilibres qui en découlent, lesanalystes �nanciers établissent un bilan remodelé, plus adapté à leurs besoins,dit bilan fonctionnel.A�n de se rapprocher de la réalité économique et de faciliter les comparaisons

avec d�autres entreprises, il est également procédé au retraitement de certainspostes.

Les normes IAS/IFRS proposent en e¤et de nouvelles méthodes pour évaluercertains postes du bilan. Mais les bilans comptables ne répondent pas exacte-ment aux objectifs des �nanciers, plus préoccupés par le présent et le futur quepar le passé. Aussi, faut-il opérer des retraitements de comptes. Deux méthodesde retraitements ont été retenues.� La première mène au bilan �nancier ou bilan liquidité-exigibilité (voirpartie suivante) : le bilan �nancier donne la priorité aux préoccupations,d�une part des actionnaires qui veulent recenser l�ensemble de leurs avoirset de leurs engagements dans l�entreprise, d�autre part des créanciers quiveulent savoir si l�entreprise est capable de tenir ses engagements à leurégard en cas de liquidation, c�est-à-dire si elle est solvable, ou est capable detenir ses engagements en situation normale, c�est-à-dire si elle est liquide.

� L�autre, plus récente, conduit au bilan fonctionnel (étudié ici) : le bilanfonctionnel regroupe les comptes en fonction de leur nature et non de leuréchéance. Ainsi, les dettes �nancières à long terme dont l�échéance estinférieure à un an sont regroupées avec celles dont l�échéance est supérieureà un an. Son objectif est d�expliquer la génération de la trésorerie del�entreprise à partir de l�ensemble de ses fonctions opérationnelles et àtravers ses emplois et ses ressources.

L�étude comparative de bilans successifs fait ensuite apparaître l�évolutionde la situation �nancière.

3

Fig. 1 �Présentation condensée du bilan

1 Le bilan fonctionnel

1.1 Présentation du bilan

De�nition 1 Le bilan est un document de synthèse dans lequel sont regrou-pés, à une date donnée, l�ensemble des ressources dont a disposé l�entreprise etl�ensemble des emplois qu�elle en a fait.

Les normes internationales, devenues obligatoires à compter du 01.01.2005pour toutes les sociétés cotées, inspirent les directives européennes. Et la comp-tabilité �nancière française a commencé à évoluer dans le sens d�une informationà caractère plus économique destinée surtout aux investisseurs. C�est ainsi queles travaux du Conseil national de la comptabilité (CNC) ont abouti à la publi-cation d�avis dé�nitifs et à des modi�cations du Plan comptable général.

Détails du bilan : cf annexe 6.3.

1.2 Le bilan fonctionnel et les cycles d�opérations

Le bilan fonctionnel (voir schéma) n�est autre que le bilan préconisé par leplan comptable.Il est dit fonctionnel parce que les postes y sont classés d�après la fonction

à laquelle ils se rapportent. Les fonctions en cause sont les suivantes :� La fonction �nancement� La fonction investissement� La fonction exploitation

4

Fig. 2 �Le bilan fonctionnel

5

Fig. 3 �Bilan 1

2 L�analyse du bilan fonctionnel

2.1 Le fonds de roulement net global

Le fonds de roulement net global est la partie des ressources durables quiconcourt au �nancement de l�actif circulant.� À partir du haut du bilan :FRNG = Ressources durables - Emplois stables

� À partir du bas du bilan :FRNG = (ACE brut + ACHE brut + AT) - (DE + DHE + PT)

De�nition 2 La trésorerie (appelée parfois trésorerie nette) est la di¤érenceentre l�actif de trésorerie et le passif de trésorerie : AT - PT

L�équilibre du bilan (actif = passif) peut s�écrire :Emplois stables + ACE + ACHE + AT = Ressources durables + DE +

DHE + PTou :AT - PT = (Ressources durables - Emplois stables) - [(ACE + ACHE) - (DE

+ DHE)]Donc

T = FR - BFR

Commentaire :� Si FR > BFR, le fonds de roulement �nance en totalité le BFR et il existeun excédent de ressources qui se retrouve en trésorerie (cf �gure 2.3).

� Si FR < BFR, le fonds de roulement ne �nance qu�une partie du BFR. Ladi¤érence doit alors être �nancée par crédit bancaire (cf �gure 2.3).

8

2.4 L�analyse du bilan fonctionnel par les ratios

2.4.1 Les ratios de structure �nancière

� ratio de couverture des capitaux investis= Capitaux stablesActifs stables + BFRE > 1

� ratio d�endettement = Dettes financi�eres + Tr�esorerie de passifCapitaux propres + Amortissements et provisions �

�Ratio de liquidité de l�actif = actif circulantactif total

�Ratio de solvabilité générale = actif totalcapitaux �etrangers

2.4.2 Les ratios d�activités, ou de rotations des actifs circulants

� La relation entre BFRE et CA� Le ratio de rotation des stocks = Cout d0achat des marchandises vendues

Stock moyen

Avec stock moyen = Stock final + stock initial2

Il est possible de calculer la durée moyenne de stockage= 360ratio de rotation

� La durée moyenne de crédit-clients= Clients et comptes rattach�es + effets escompt�es non �echus

C:A: TTC :360� La durée moyenne de crédit-fournisseurs= Dettes fournisseurs et comptes rattach�es

Achats de biens et services TTC :360

9

3 L�analyse de la structure �nancière de l�entre-prise

3.1 Autonomie �nancière et capacité d�endettement

De�nition 3 La structure �nancière est caractérisée par la part respective descapitaux propres et de l�endettement à terme (ou dettes �nancières) au sein desressources durables.

Le ratio d�autonomie �nancière :Dettes �nancières / Capitaux propresCapitaux propres / Dettes �nancièresDettes �nancières / (Capitaux propres + Dettes �nancières)

La capacité théorique d�endettement est donnée par la di¤érence sui-vante = K - D

3.2 Analyse de l�endettement �nancier

3.2.1 Endettement �nancier et endettement �nancier net

De�nition 4 L�endettement �nancier regroupe l�ensemble des dettes à court,moyen et long terme auprès des associés et des établissements de crédit.

Règle de l�équilibre �nancier minimumLes emplois stables doivent être �nancés par des ressources durables

Cohérence FR-BFR

Ratio de couverture des capitaux investis= Ressources durables / Capitaux investis

Les ratios de rotation

4.2 Étude dynamique du FR, du BFR et de la trésorerie

Exemples :

Évolution harmonique du FR et du BFR. Trésorerie alternativement positiveet négative.

11

FR insu¢ sant, conduisant à un dé�cit chronique de la trésorerie.

FR trop important, conduisant à un excédent permanent de trésorerie.

Évolution divergente du FR et du BFR entraînant des problèmes de trésorerie.

12

FR et BFR sont négatifs. Trésorerie alternativement positive et négative -situation classique des entreprises de distribution.

Cas "limite". La trésorerie est toujours négative ou nulle. L�entreprise faitconstamment appel au crédit, mais parvient toujours à le rembourser.

Limites de la notion de fonds de roulement

13

5 La solvabilité

5.1 Dé�nitions

De�nition 5 La solvabilité est la capacité d�une personne physique ou moraleà honorer ses engagements �nanciers.

La solvabilité peut s�apprécier sous divers angles ; on distingue :� La solvabilité globale� La solvabilité à terme

5.2 Mesure de la solvabilité

5.2.1 Analyse du bilan

5.2.2 Analyse des �ux de trésorerie

5.2.3 La notation

Les Agences de notation

Les échelles de notationChaque agence utilise sa propre grille d�évaluation (cf �gure 2 & 3).

cf annexe 6.2 : la notation

5.2.4 Les "fonctions score" (ou "credit scoring")

cf Annexe 6.3 : "La fonction score de la Banque de France"

14

Fig. 5 �Echelles de notation 1/2

Fig. 6 �Echelles de notation 2/2.

15

6 Annexes

6.1 Explications relatives à certains postes du bilan

6.1.1 Frais d�établissement

� Frais de constitution (droits d�enregistrement, honoraires du notaire).� Frais de premier établissement : frais engagés pour assurer le démarragede l�entreprise (prospection, publicité...).

� Frais d�augmentation du capital et d�opérations diverses (fusions, scis-sions...).

Leur inscription à l�actif est possible, mais la méthode préférentielle est leurenregistrement en charges.Les frais d�augmentation du capital doivent de préférence être imputés sur

la prime d�émission.

6.1.2 Frais de recherche et de développement

� Les frais de recherche doivent être comptabilisés en charges.� Les coûts de développement peuvent être comptabilisés à l�actif à certainesconditions :� s�ils se rapportent à des projets nettement individualisés ;� s�ils présentent de sérieuses chances de réussite technique et de rentabi-lité commerciale.

Les frais de développement doivent être amortis (linéairement, sans proratatemporis) dans un délai qui ne peut excéder 5 ans. Tant que l�amortissementn�est pas achevé, toute distribution de dividendes est interdite, sauf s�il existedes réserves libres dont le montant est au moins égal à la valeur nette des frais.L�entreprise peut choisir de passer ces coûts en charges, mais l�activation des

coûts de développement est la méthode préférentielle.

6.1.3 Immobilisations �nancières

ParticipationsCette rubrique est constituée par les titres dont la possession durable est es-

timée utile à l�activité de l�entreprise, notamment parce qu�elle permet d�exercerune in�uence sur la société émettrice des titres, ou d�en assurer le contrôle.Sauf preuve contraire, sont présumés être des titres de participation :� les titres acquis par o¤re publique d�achat (OPA) ou par o¤re publiqued�échange (OPE) ;

� les titres représentant au moins 10 % du capital d�une entreprise.Les titres en question sont, évidemment, des actions ou des parts sociales.

Créances rattachées à des participationsCe sont des créances nées à l�occasion de prêts octroyés à des entreprises

dans lesquelles le prêteur détient une participation.

16

Autres titres immobilisésCe poste comprend, notamment, des actions et des obligations que l�entre-

prise a l�intention de conserver durablement pour tout motif autre que celuid�exercer une in�uence sur la société émettrice.

Autres immobilisations �nancièresIl s�agit des prêts à plus d�1 an et des dépôts (de garantie, etc.) dont la durée

est supérieure à 1 an.

6.1.4 Dépréciations

L�utilisation d�un nouveau terme, celui de dépréciation, a été introduit. Ene¤et, à la clôture d�un exercice, une dépréciation pourra être constatée au niveaud�une immobilisation, amortissable ou non, en sus des amortissements compta-bilisés, dès lors que l�on a :

Valeur actuelle < Valeur nette comptable

Un compte "dépréciations", séparé des comptes d�amortissements et de pro-visions a été créé. La dépréciation peut être ultérieurement complétée ou reprise.

La colonne correspondant aux amortissements et provisions change d�intituléet devient : "Amortissements, dépréciations et provisions".Le compte "Dépréciations des immobilisations" (compte 29) comprend :� les dépréciations des immobilisations corporelles et incorporelles ;� les dépréciations des participations et des autres immobilisations �nan-cières.

6.1.5 Charges à répartir sur plusieurs exercices

Depuis le 1er janvier 2005, les charges di¤érées et à étaler ne peuvent plusêtre inscrites à l�actif (les comptes 4812,4811 et 4818 ont été supprimés du PCG).Seuls les frais d�émission des emprunts peuvent être comptabilisés dans un

compte de charges à répartir (compte 4816). L�étalement de cette charge s�ef-fectue au moyen d�un amortissement direct sur la durée de l�emprunt, pour unefraction égale chaque année.L�entreprise peut préférer comptabiliser les frais d�émission des emprunts en

charges et ainsi renoncer à leur étalement sur plusieurs exercices.

6.1.6 Primes de remboursement des obligations

Prime de remboursement = Prix de remboursement - Prix d�émission

Les primes font l�objet d�un amortissement direct et, donc, seule leur valeurnette apparaît au bilan.

17

6.1.7 Écarts de conversion

À la clôture de l�exercice, toutes les créances et dettes en monnaies étrangèressont évaluées en euros sur la base du dernier cours de change connu.

Exemple :Une entreprise a une dette de 1 000 dollars, inscrite en comptabilité pour un

montant de 1 150 e. À la �n de l�exercice, cette entreprise se trouve dans l�undes trois cas suivants :

Dans tous les cas, le résultat comptable de l�exercice n�est pas modi�é. Tou-tefois, s�il y a perte de change latente, une provision pour perte de change doitêtre constituée qui, elle, a une in�uence sur le résultat.

6.1.8 Dettes �nancières

Les quatre postes suivants représentent le groupe des "Dettes �nancières" :� emprunts obligataires convertibles,� autres emprunts obligataires,� emprunts et dettes auprès des établissements de crédit : outre les dettes àcaractère durable contractées auprès du système bancaire, ce poste com-prend :� le compte 519 : "concours bancaires courants" ;� les soldes créditeurs de banques.

� emprunts et dettes �nancières divers : dans ce poste sont regroupés entreautres tous les intérêts courus relatifs à l�ensemble des emprunts enregis-trés dans le compte 16 (Emprunts et dettes assimilées).

18

6.2 La notation

PrincipeLa mesure du risque de solvabilité peut également être con�ée à des orga-

nismes spécialisés, les agences de notation, qui attribuent des notes sur la based�une analyse �nancière approfondie.La notation (ou rating) permet de compléter l�information relative à l�en-

dettement, et de façon plus large, de juger la capacité de l�entreprise à honorerses engagements. Ce service est payant. La notation (rating) est l�évaluation,par une agence spécialisée, du risque de non-remboursement d�un emprunt émissur le marché.La notation s�est développée d�abord grâce à l�intervention des pouvoirs pu-

blics qui l�ont imposée pour certains instruments �nanciers, puis en raison del�internationalisation rapide du marché �nancier français (la notation constitue,en e¤et, pour les émetteurs d�emprunts, un moyen simple et e¢ cace de se faireconnaître des investisseurs étrangers).Le rôle des agences de notation s�élargit peu à peu. À coté de la notation

classique des dettes, apparaît la notation des OPCVM (organismes de placementcollectif en valeurs mobilières), laquelle constitue une notation des produits degestion et non des titres de créance. De même, certaines agences projettent denoter la qualité de signature d�une entreprise pour l�ensemble de ses activitésde marché (émissions et opérations de contrepartie).

Produits notés� Produits classiques :� titres de dettes à court terme (ex. : billets de trésorerie, certi�cats dedépôt...),

� titres de dettes à long terme (ex. : obligations).� Produits nouveaux :� SICAV (sociétés d�investissement à capital variable),� fonds communs de placement,� fonds communs de créances.

Agences de notationCe sont des organismes privés, indépendants, composés d�équipes d�analystes

de haut niveau. Celles qui opèrent en France sont agréées par la direction duTrésor qui s�assure de leur indépendance et de leur professionnalisme. Troisd�entre elles se partagent le marché français :� Moody�s (américaine) ;� Standard and Poor�s (américaine) ;� Fitch (�liale de la société FIMALAC).

Procédure de notationD�une manière générale, la notation est sollicitée par l�émetteur.La durée de la procédure varie entre 2 et 4 mois ; elle comporte les phases

suivantes :

19

� analyse de l�environnement de l�émetteur (secteur d�activité, position concur-rentielle, etc.) ;

� analyse de la stratégie ;� étude du management, de l�organisation et du contrôle ;� analyse des performances économiques (étude des documents comptableset �nanciers, passés et prévisionnels) ;

� analyse des risques �nanciers (liés à la structure de �nancement) et desrisques économiques (liés au secteur et aux carences éventuelles de l�émet-teur) ;

� entretiens avec les équipes dirigeantes de l�émetteur.À la suite de ces diverses études un rapport est rédigé et présenté au "Comité

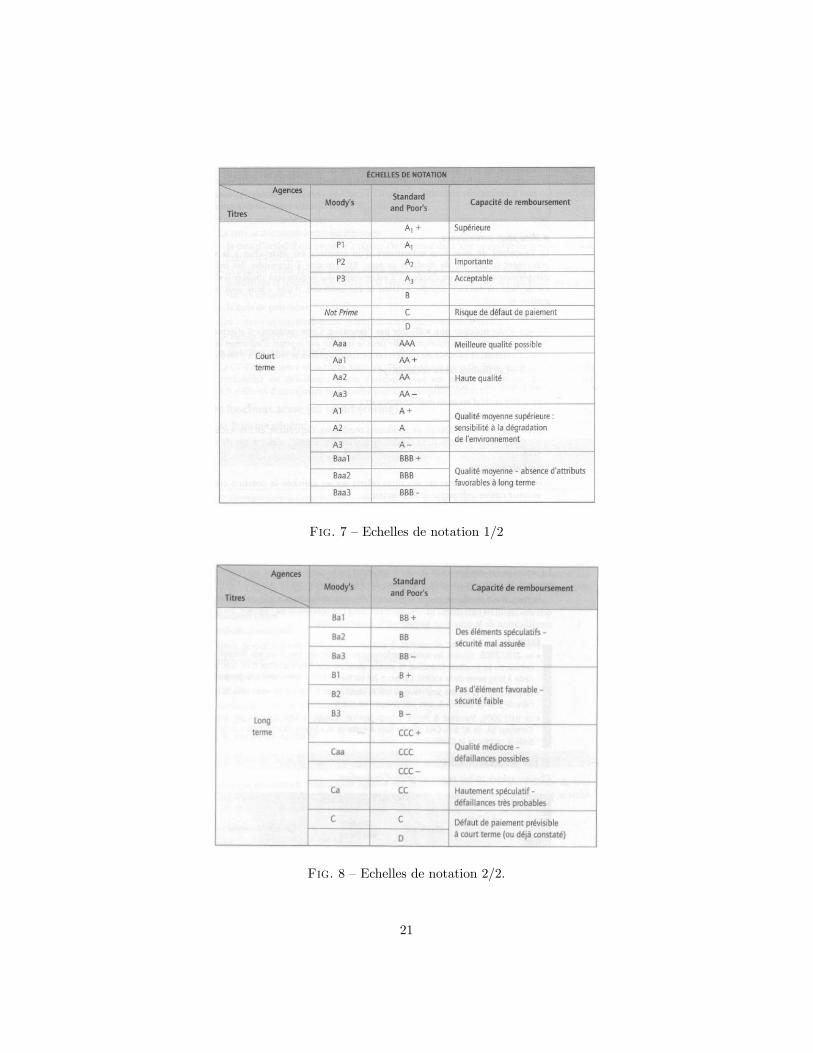

de notation" qui attribue la note. Celle-ci est exprimée sous forme de lettres.L�échelle de notation est donc une échelle alphabétique (cf �gure 2 & 3).� La note résulte d�éléments quantitatifs (ratios par exemple) et d�élé-ments subjectifs (appréciation de la stratégie par exemple), en cela ellese distingue du scoring qui, lui, ne résulte que d�éléments quantitatifs.

� La note est accompagnée d�un commentaire et d�une perspective d�évolu-tion (positive, stable, négative).

� L�émetteur peut refuser sa publication ; il peut également faire appel s�ilestime que la note est trop faible. L�agence revoit alors cette note et peutla con�rmer ou la modi�er.

� La notation est attribuée soit pour un emprunt particulier, soit pour unémetteur (il s�agit souvent de noter des sociétés, mais aussi des États, desrégions ou des collectivités locales).

� La notation est continue, ce qui signi�e qu�elle est révisée chaque fois qu�unévénement ou que des résultats entraînent un changement dans l�appré-ciation de l�agence. En général, une modi�cation de la note a un impactsur le cours du titre.

Les échelles de notationChaque agence utilise sa propre grille d�évaluation (cf �gure 2 & 3).

Mise sous surveillanceLa procédure de mise sous surveillance d�un émetteur est déclenchée à la suite

d�un événement susceptible de modi�er sa note. Elle consiste à demander desinformations complémentaires pour en décider. S�il est probable que la note seraabaissée il s�agit d�une "mise sous surveillance négative". Dans le cas contraire,d�une "mise sous surveillance positive".

Notation sauvageIl s�agit d�une notation non sollicitée par l�émetteur. Cette notation est ef-

fectuée à partir des seules informations publiques. Elle peut se justi�er par lesouci d�informer les investisseurs. Toutefois, ce procédé est contesté et certainesagences se refusent à y recourir,

Intérêt et limites de la notationPour l�émetteur, la notation :

20

Fig. 7 �Echelles de notation 1/2

Fig. 8 �Echelles de notation 2/2.

21

� peut être la clé d�accès au marché �nancier ;� conforte sa notoriété ;� peut lui permettre d�obtenir de meilleures conditions. Cependant, en France,la notation n�est pas vraiment un facteur de di¤érenciation des taux. Iln�en est pas de même aux USA.

Pour l�investisseur :� compte tenu de la diversité des titres o¤erts sur les marchés, la notationconstitue un premier critère indispensable de sélection ;

� la notation permet à l�investisseur de choisir le niveau de risque qu�il sou-haite ;

� la notation permet également de formuler des consignes simples auprèsdes gestionnaires de portefeuilles.Exemple : ne pas investir dans des titres notés au-dessous de A...

Critiques de la notation :� "l�obscurité" du passage de l�analyse à la note ;� la subjectivité dans la détermination de la note ;� l�utilisation de modèles américains inadaptés au contexte européen ;� le retard de la notation par rapport au marché (le marché informe avantla notation) ;

� le fait que la notation peut exclure un émetteur du marché ;� le coût élevé de l�opération.

Autres intervenants dans la notation� Notation par la banque de FranceLa banque de France e¤ectue une cotation qui consiste en une appréciationglobale sur la capacité de l�entreprise à honorer ses engagements �nancierssur un horizon de 3 ans. Cette appréciation résulte de l�ensemble des infor-mations économiques et �nancières recueillies et analysées par la Banquede France. La cotation peut être réexaminée à tout moment dès lors qu�unnouvel élément signi�catif intervient.La cote se décompose en trois éléments :� la cote d�activité qui consiste à classer l�entreprise dans une catégorieen fonction de son chi¤re d�a¤aires ;

� la cote de crédit �gurée par un chi¤re allant de 3 à 6 (la meilleure noteest 3++). Elle est fondée sur la situation �nancière et la rentabilité ettient compte de l�appréciation portée sur les dirigeants ;

� la cote de paiement.Ces cotes sont essentiellement destinées aux établissements de crédit.Le �chier Fiben (Fichier bancaire des entreprises) comprend 200 000entreprises.

� Notation de la COFACE (Compagnie française d�assurance pour le com-merce extérieur)La COFACE a lancé en octobre 2002 un système de notation (le Score@rating). Il mesure la probabilité de défaillance d�une entreprise sur un ho-rizon d�un an. Elle porte sur 4,5 millions d�entreprises françaises (grandesentreprises et PME).

22

6.3 La fonction score de la Banque de France

PrincipeEn 1983, la Banque de France a mis au point une fonction faisant intervenir

huit ratios et permettant de calculer un score, dit "score Z". Par la suite, cescore a été remplacé par le score BDFL, qui est le résultat de la combinaison desept ratios et se présente comme suit :S = �1:R1 + �2:R2 + ::: + �7:R7 + � où les �i sont les coe¢ cients et � la

constante.Il est applicable aux sociétés de l�industrie (soit entre 85 000 et 90 000

entreprises).

Les ratios du BDFI

Il n�est pas possible de donner plus de précisions sur ces ratios en raison dusecret qui entoure la formule.

Interprétation du résultat� Le score BDFI donne une première indication rapide sur le degré apparentde la vulnérabilité de l�entreprise. Sa valeur se situe entre - 8 et + 5. Unevaleur positive laisse présumer que l�entreprise est saine ; elle l�est d�autantplus que le score est élevé. Une valeur négative signi�e que l�entreprise esten di¢ culté.

� Le jugement précédent est approfondi grâce à la probabilité de défaillanceau cours des trois prochaines années. Ces probabilités de défaillance ontpermis de dé�nir sept classes de risque (voir ci-après).

� Une comparaison de la situation de l�entreprise avec celle de son secteurd�activité peut être réalisée sur plusieurs années pour le score global oupour un ratio particulier.

Limite de la méthode des scoresEn dé�nitive, la méthode des scores n�est pas un moyen de gestion. Elle

permet d�obtenir rapidement une première indication sur le degré de vulnéra-bilité de l�entreprise et o¤re des possibilités de prévision. Cependant, l�analysediscriminante opère une réduction de l�information de base en sélectionnant les

23

Fig. 9 �Les classes de risques du BDFI

ratios les plus pertinents. Elle ne peut donc rendre compte de la totalité desphénomènes observables, ce qui implique que le score soit considéré comme unindicateur à utiliser concurremment avec les méthodes classiques d�analyse...