21

| Date post: | 16-Dec-2015 |

| Category: |

Documents |

| Upload: | shona-tucker |

| View: | 218 times |

| Download: | 0 times |

Chapter Fifteen

The Banking Firm and Bank Management

Copyright © 2004 Pearson Education Canada Inc. Slide 15–3

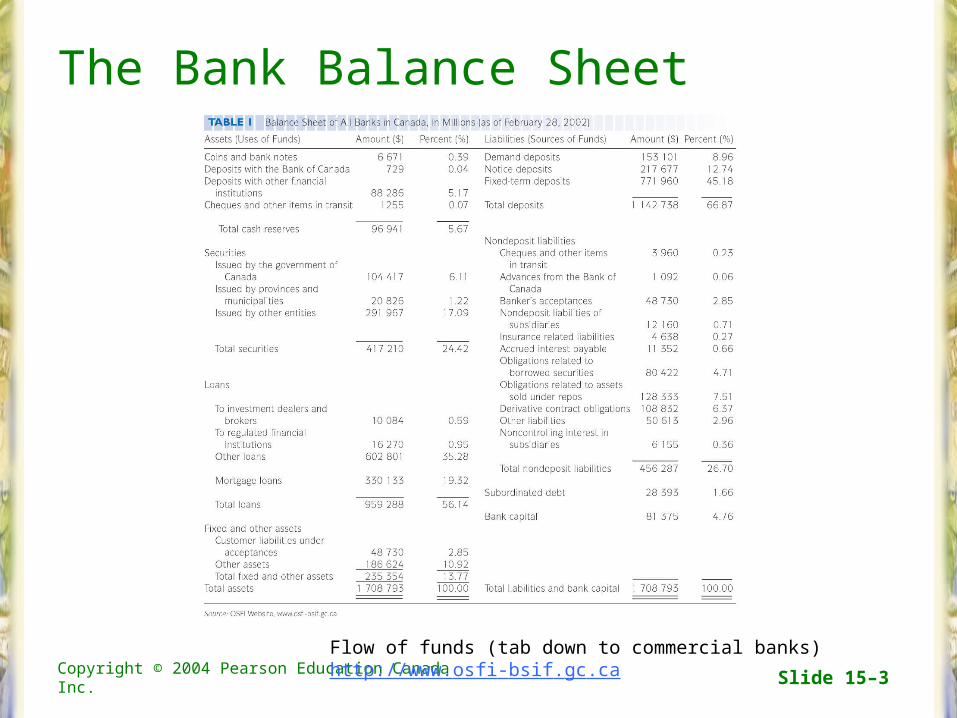

The Bank Balance Sheet

Flow of funds (tab down to commercial banks)http://www.osfi-bsif.gc.ca

Copyright © 2004 Pearson Education Canada Inc. Slide 15–4

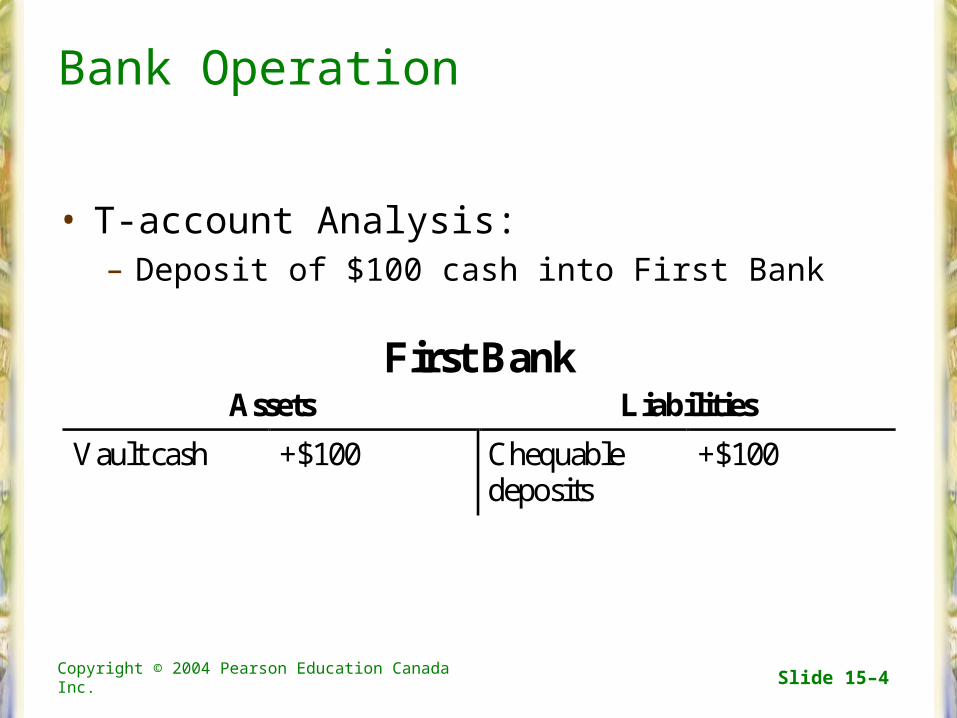

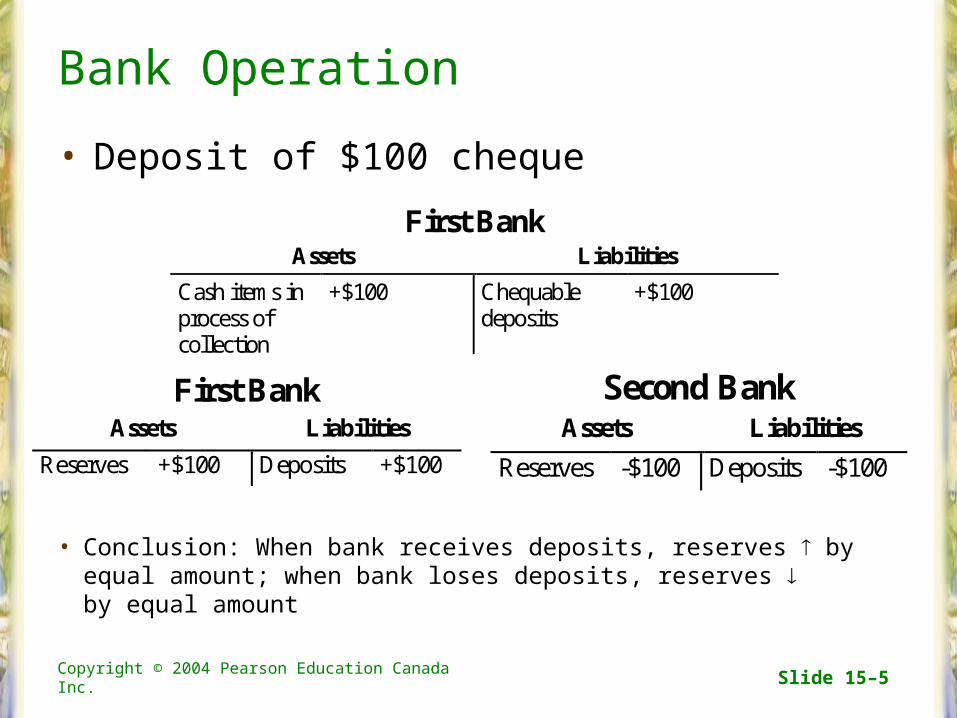

Bank Operation

• T-account Analysis: – Deposit of $100 cash into First Bank

First Bank Assets Liabilities

Vault cash +$100 Chequable deposits

+$100

Copyright © 2004 Pearson Education Canada Inc. Slide 15–5

First Bank Assets Liabilities

Cash items in process of collection

+$100 Chequable deposits

+$100

Bank Operation

• Deposit of $100 cheque

• Conclusion: When bank receives deposits, reserves by equal amount; when bank loses deposits, reserves by equal amount

First Bank Assets Liabilities

Reserves +$100 Deposits +$100

Second Bank Assets Liabilities

Reserves -$100 Deposits -$100

Copyright © 2004 Pearson Education Canada Inc. Slide 15–6

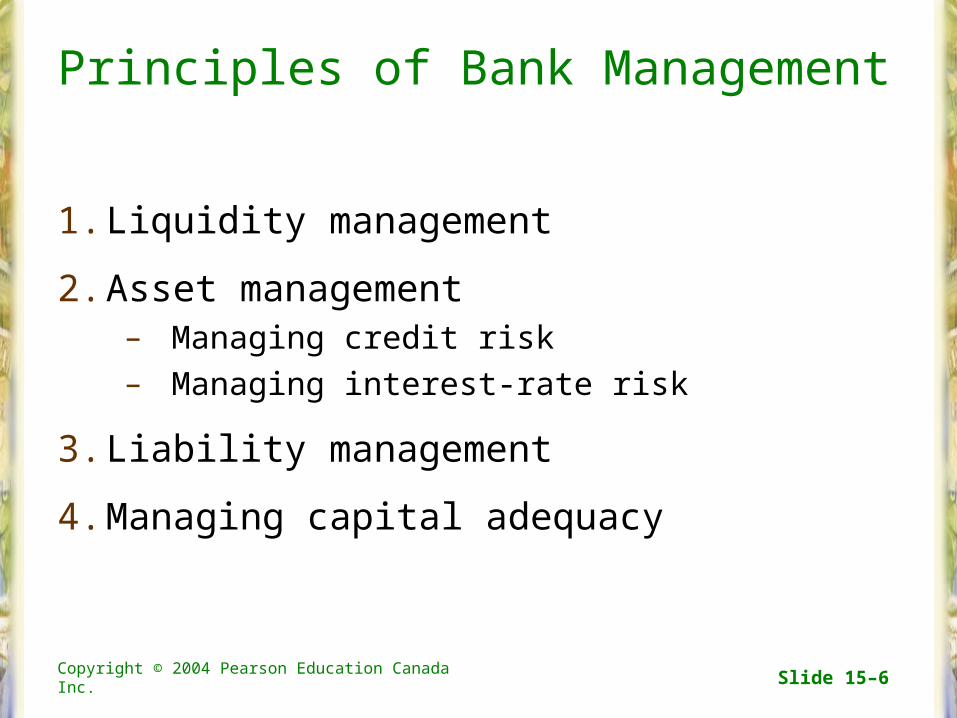

Principles of Bank Management

1. Liquidity management

2. Asset management– Managing credit risk

– Managing interest-rate risk

3. Liability management

4. Managing capital adequacy

Copyright © 2004 Pearson Education Canada Inc. Slide 15–7

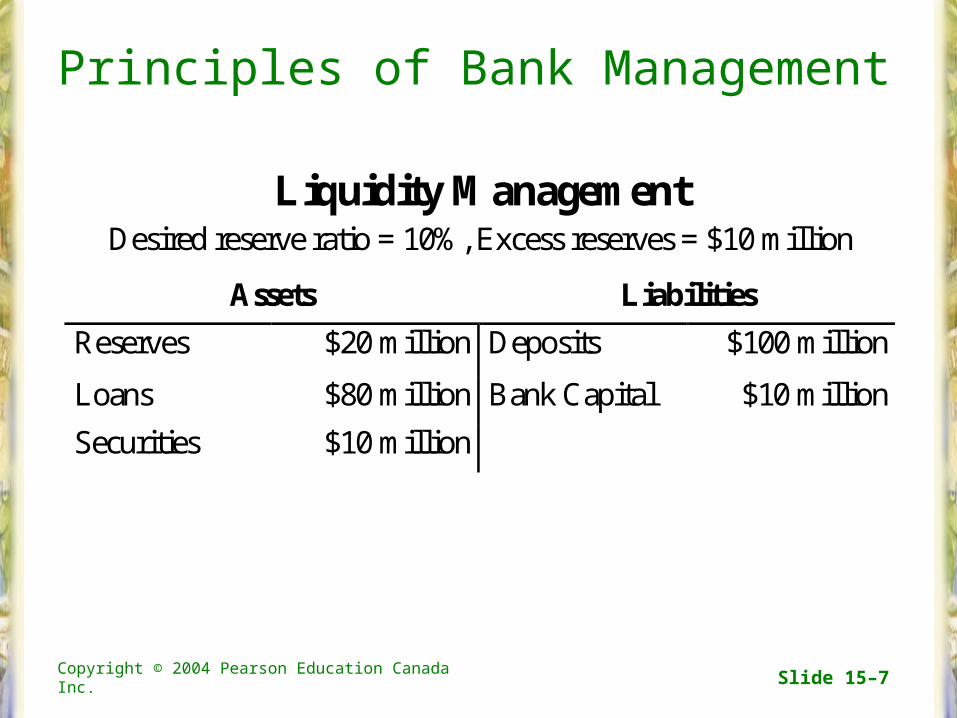

Principles of Bank Management

Liquidity Management Desired reserve ratio = 10%, Excess reserves = $10 million

Assets Liabilities

Reserves $20 million Deposits $100 million

Loans $80 million Bank Capital $10 million

Securities $10 million

Copyright © 2004 Pearson Education Canada Inc. Slide 15–8

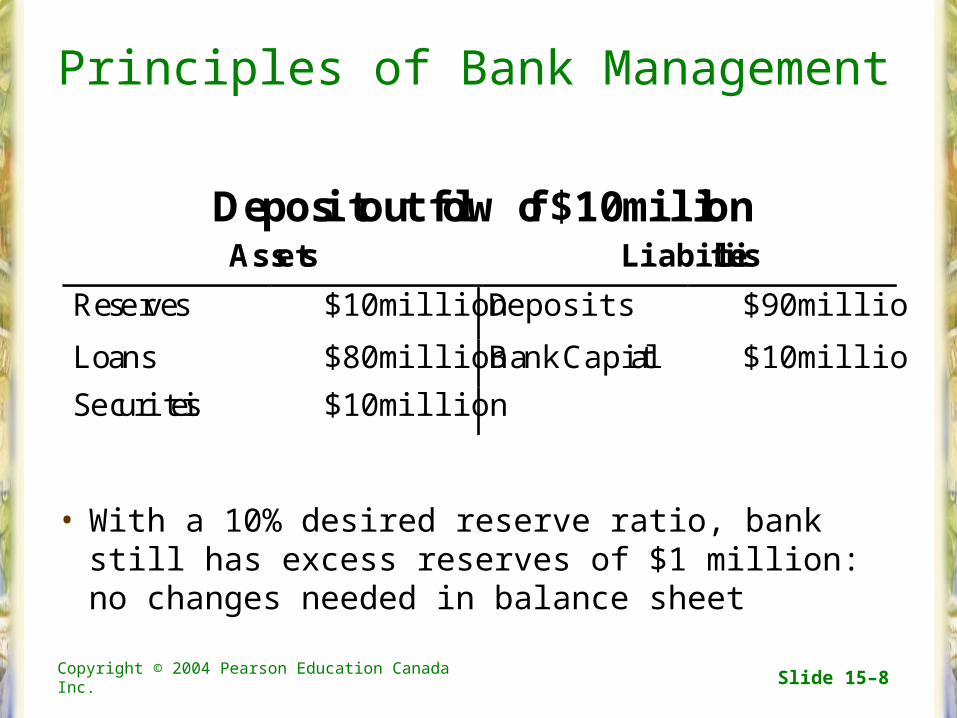

Principles of Bank Management

• With a 10% desired reserve ratio, bank still has excess reserves of $1 million: no changes needed in balance sheet

Deposit outflow of $10 millionAssets Liabilities

Reserves $10 million Deposits $90 million

Loans $80 million Bank Capital $10 million

Securities $10 million

Copyright © 2004 Pearson Education Canada Inc. Slide 15–9

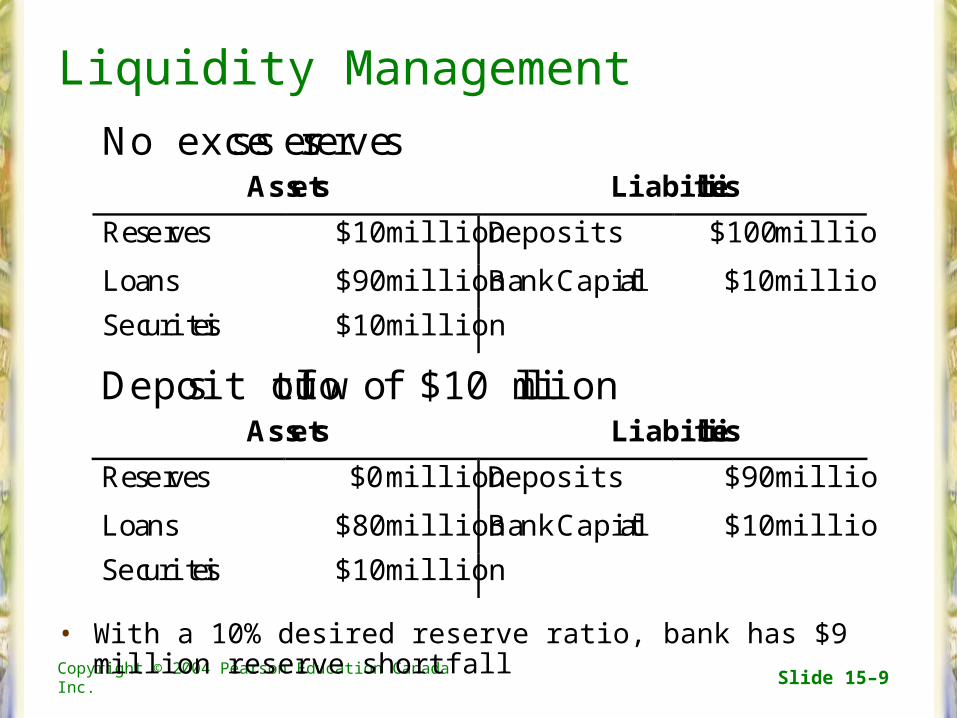

Liquidity Management

• With a 10% desired reserve ratio, bank has $9 million reserve shortfall

No excess reservesAssets Liabilities

Reserves $10 million Deposits $100 million

Loans $90 million Bank Capital $10 million

Securities $10 million

Deposit outflow of $10 millionAssets Liabilities

Reserves $0 million Deposits $90 million

Loans $80 million Bank Capital $10 million

Securities $10 million

Copyright © 2004 Pearson Education Canada Inc. Slide 15–10

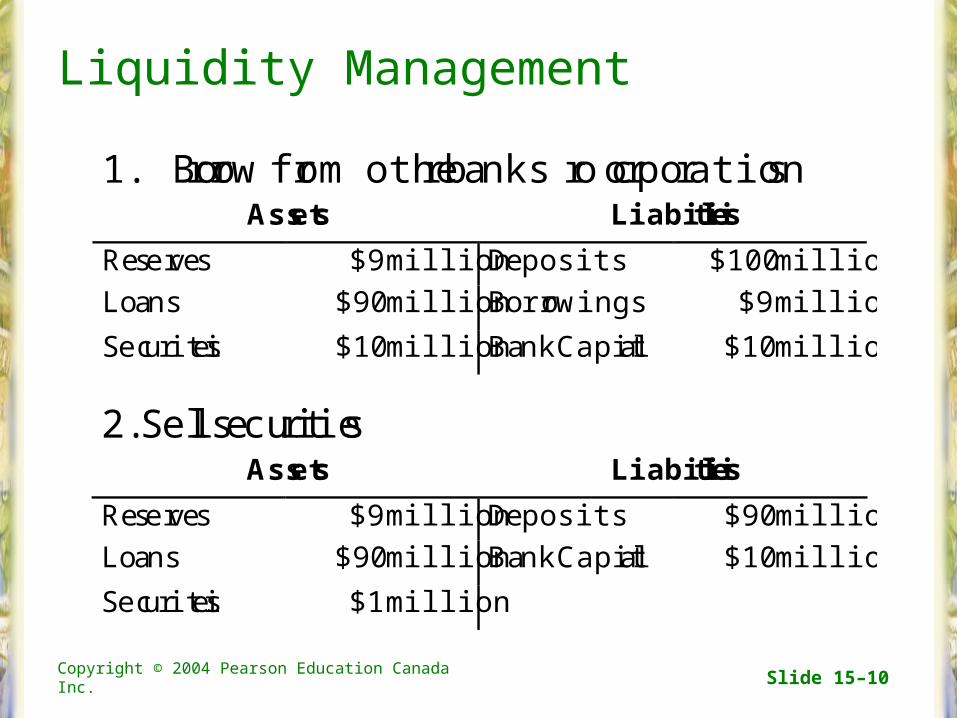

Liquidity Management

1. Borrow from other banks or corporationsAssets Liabilities

Reserves $9 million Deposits $100 million

Loans $90 million Borrowings $9 million

Securities $10 million Bank Capital $10 million

2. Sell securitiesAssets Liabilities

Reserves $9 million Deposits $90 million

Loans $90 million Bank Capital $10 million

Securities $1 million

Copyright © 2004 Pearson Education Canada Inc. Slide 15–11

Liquidity Management

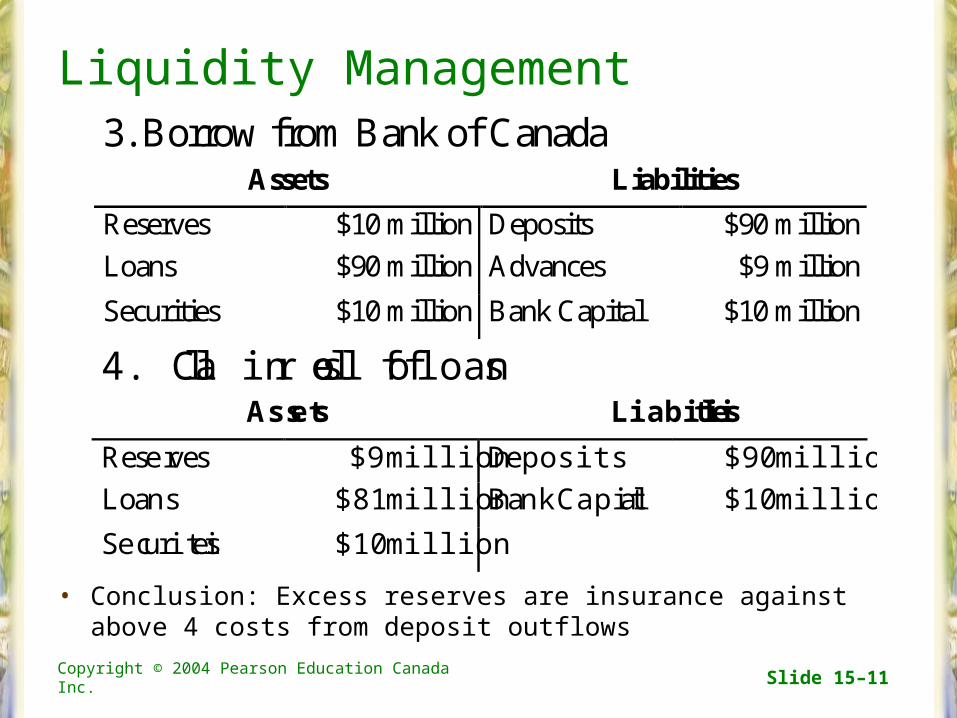

• Conclusion: Excess reserves are insurance against above 4 costs from deposit outflows

3. Borrow from Bank of Canada Assets Liabilities

Reserves $10 million Deposits $90 million

Loans $90 million Advances $9 million

Securities $10 million Bank Capital $10 million

4. Call in or sell off loansAssets Liabilities

Reserves $9 million Deposits $90 million

Loans $81 million Bank Capital $10 million

Securities $10 million

Copyright © 2004 Pearson Education Canada Inc. Slide 15–12

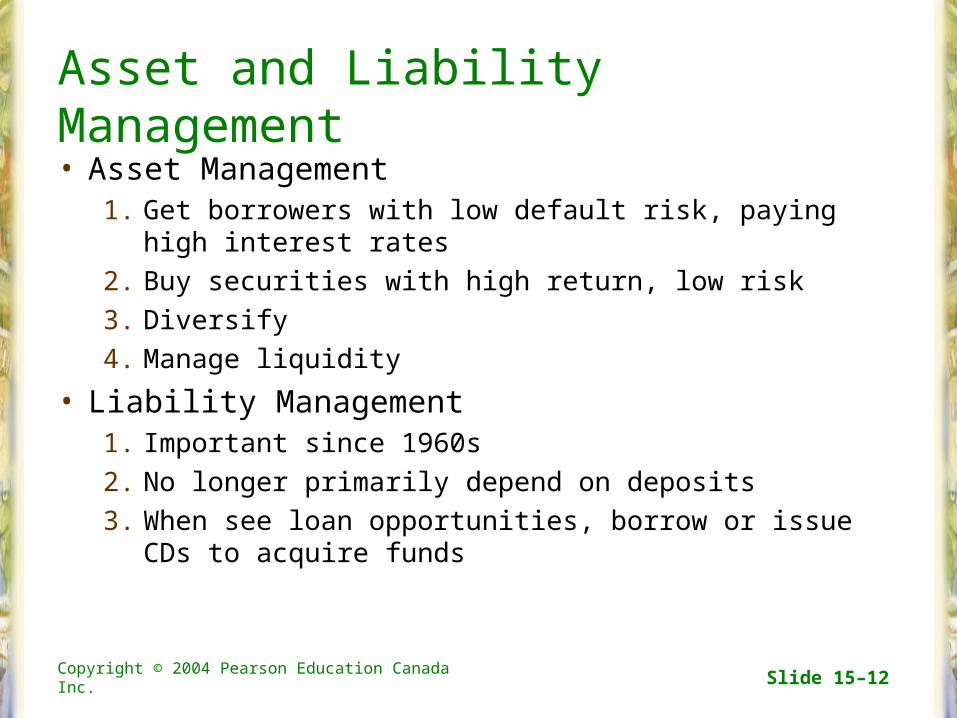

Asset and Liability Management

• Asset Management1. Get borrowers with low default risk, paying high interest rates

2. Buy securities with high return, low risk

3. Diversify

4. Manage liquidity

• Liability Management1. Important since 1960s

2. No longer primarily depend on deposits

3. When see loan opportunities, borrow or issue CDs to acquire funds

Copyright © 2004 Pearson Education Canada Inc. Slide 15–13

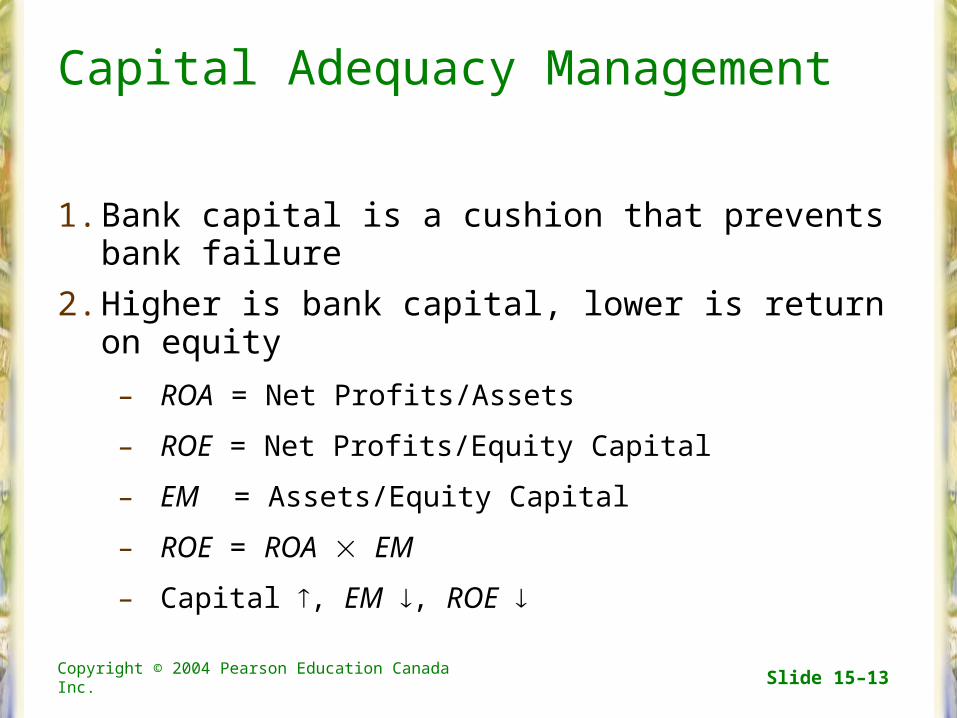

Capital Adequacy Management

1. Bank capital is a cushion that prevents bank failure

2. Higher is bank capital, lower is return on equity

– ROA = Net Profits/Assets

– ROE = Net Profits/Equity Capital

– EM = Assets/Equity Capital

– ROE = ROA EM

– Capital , EM , ROE

Copyright © 2004 Pearson Education Canada Inc. Slide 15–14

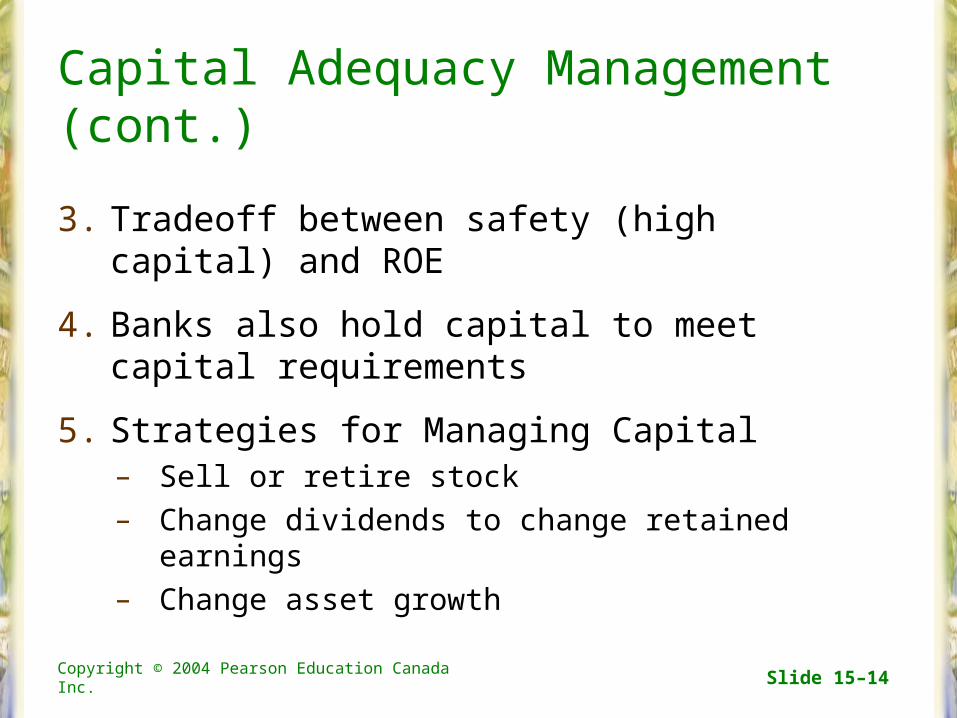

Capital Adequacy Management (cont.)

3. Tradeoff between safety (high capital) and ROE

4. Banks also hold capital to meet capital requirements

5. Strategies for Managing Capital– Sell or retire stock

– Change dividends to change retained earnings

– Change asset growth

Copyright © 2004 Pearson Education Canada Inc. Slide 15–15

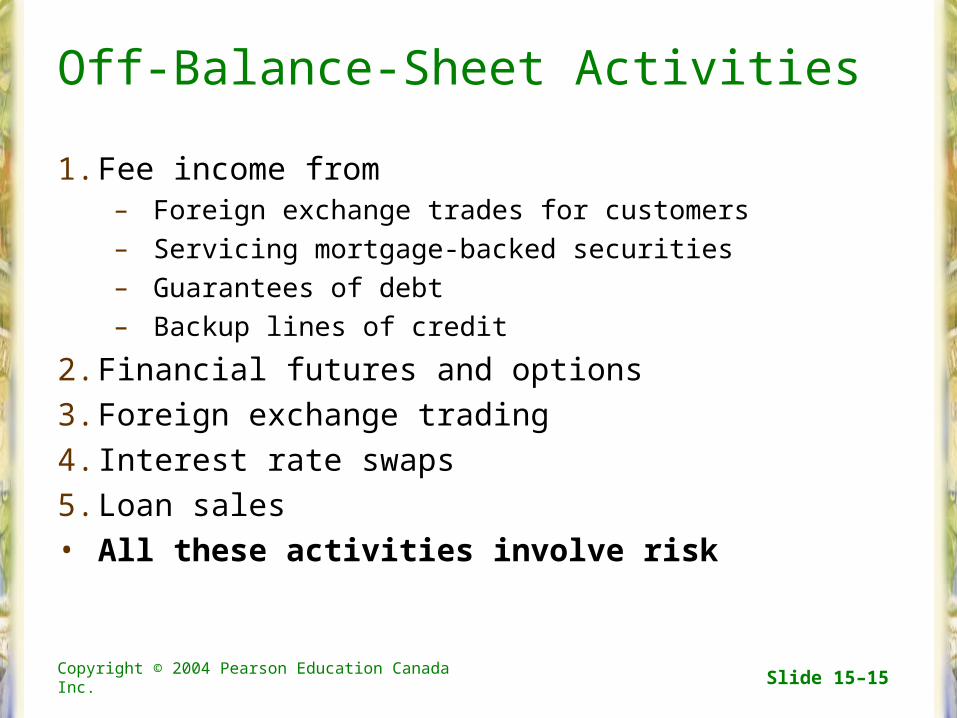

Off-Balance-Sheet Activities

1. Fee income from– Foreign exchange trades for customers

– Servicing mortgage-backed securities

– Guarantees of debt

– Backup lines of credit

2. Financial futures and options

3. Foreign exchange trading

4. Interest rate swaps

5. Loan sales• All these activities involve risk

Copyright © 2004 Pearson Education Canada Inc. Slide 15–16

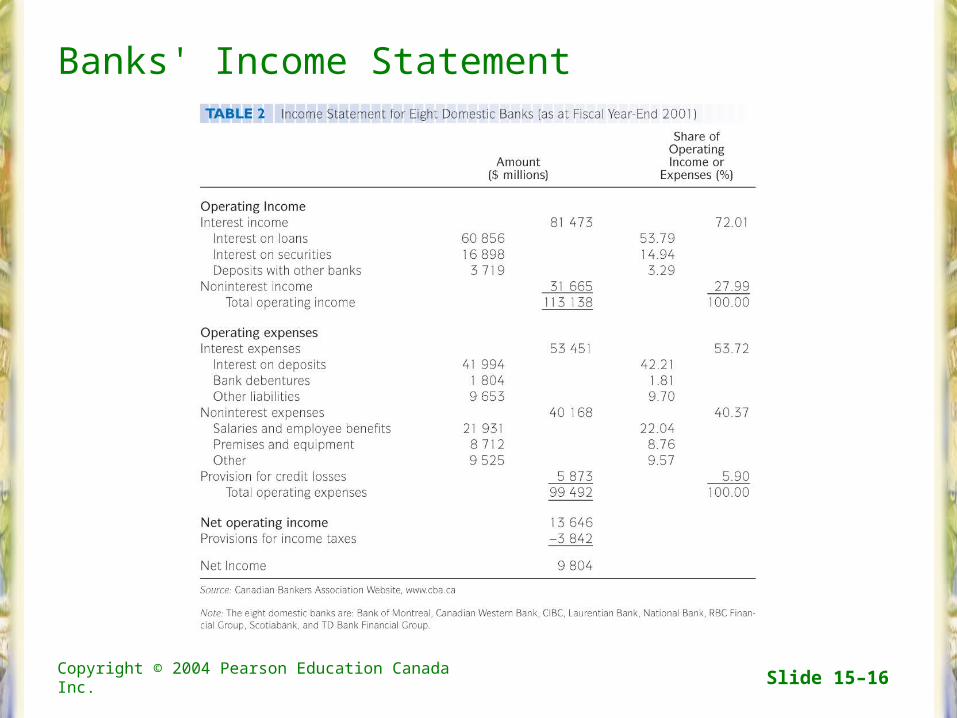

Banks' Income Statement

Copyright © 2004 Pearson Education Canada Inc. Slide 15–17

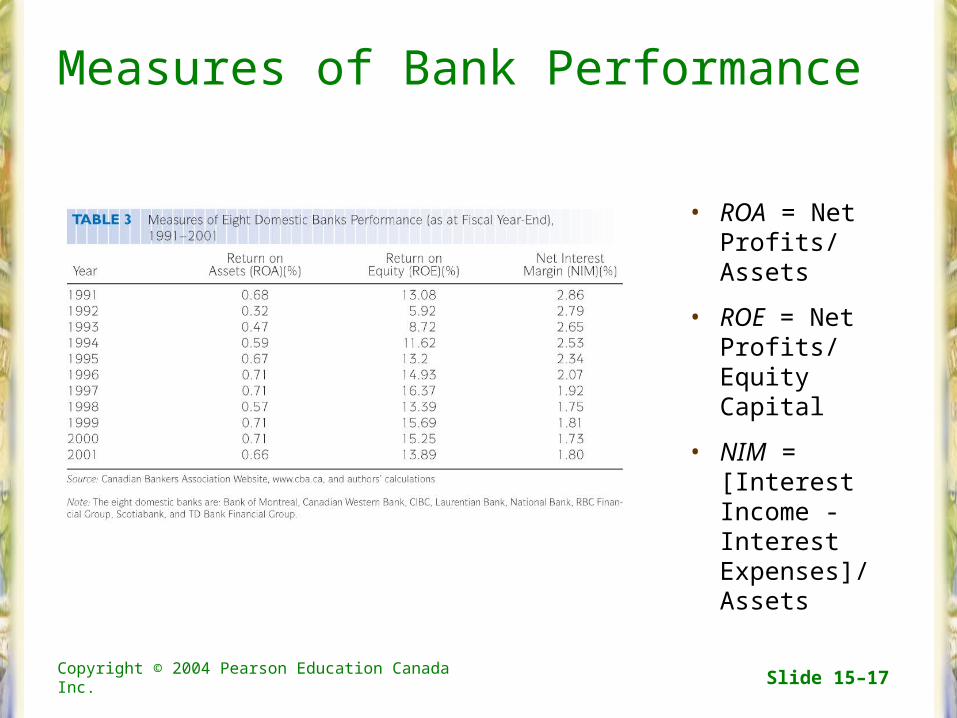

Measures of Bank Performance

• ROA = Net Profits/ Assets

• ROE = Net Profits/ Equity Capital

• NIM = [Interest Income - Interest Expenses]/ Assets

Copyright © 2004 Pearson Education Canada Inc. Slide 15–18

Financial Innovation

• Innovation is result of search for profits

• Response to Changes in Demand– Major change is huge increase in interest-rate risk starting in 1960s– Example: Variable-Rate Mortgages

• Response to Changes in Supply– Major change is improvement in computer technology

1. Increases ability to collect information

2. Lowers transactions costs

– Examples1. Bank Credit Cards

2. Electronic Banking Facilities

Copyright © 2004 Pearson Education Canada Inc. Slide 15–19

Avoidance of Existing Regulations

• Regulations Behind Financial Innovation

1. Reserve requirements • Tax on deposits = D rD

2. Deposit-rate ceilings in the United States (Reg Q)• As i , loophole mine to escape reserve requirement tax

and deposit-rate ceilings

Copyright © 2004 Pearson Education Canada Inc. Slide 15–20

Avoidance of Existing Regulations

• Examples

1. Eurodollars

2. Bank Commercial Paper

3. Sweep Accounts and Overnight Repos

Copyright © 2004 Pearson Education Canada Inc. Slide 15–21

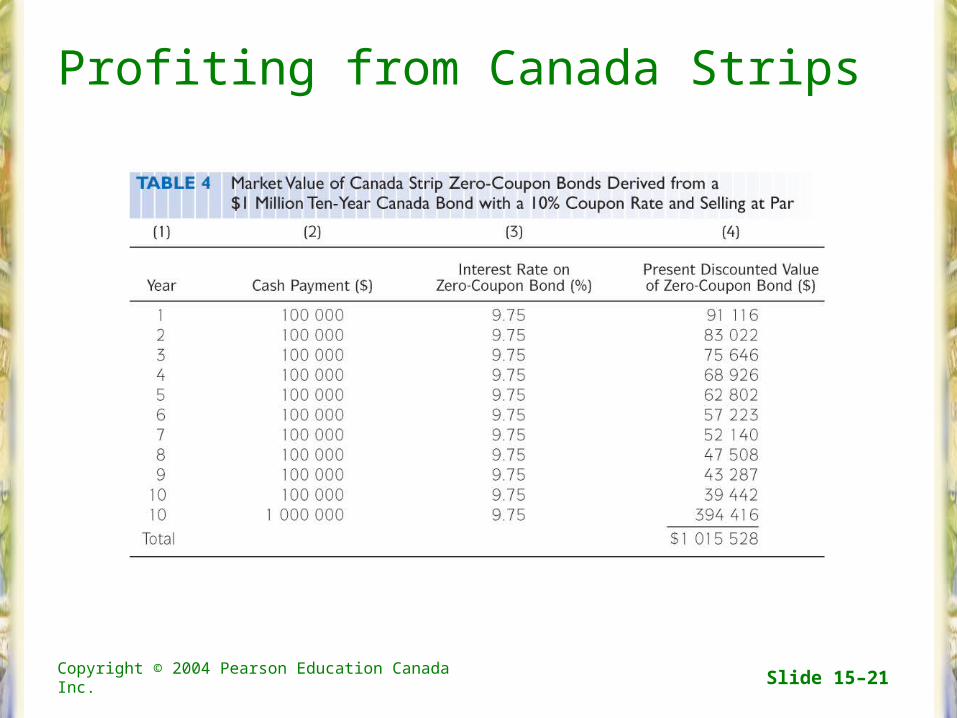

Profiting from Canada Strips