1 CIG DIJON 2014 Proposition de communication : « Influence de l’actionnariat institutionnel sur la performance des Small Cap belges » Christiane Bughin, chargée de cours [email protected]Carole Monaco, doctorante [email protected]Université de Mons Institut de recherche HumanOrg Place du Parc, 23 7000 Mons (Belgique)

Transcript

1

CIG DIJON 2014

Proposition de communication :

« Influence de l’actionnariat institutionnel sur la performance des Small Cap belges »

La question de la relation entre la présence d’investisseurs institutionnels dans l’actionnariat des

entreprises et la performance de celles-ci reste à ce jour sans réponse tranchée, faute de

démonstrations empiriques convergentes. Cette question, qui est à positionner au niveau d’une

problématique plus globale, à savoir celle de l’influence de la structure de propriété sur la performance

des firmes, trouve sa pertinence au niveau des influences multiples qu’exercent les actionnaires

institutionnels sur la gouvernance, les orientations stratégiques mais également les modalités de

pilotage des entreprises au sein desquelles ils investissent. Trois hypothèses sont généralement

posées quant au sens de cette relation : positive, négative et neutre. A ce stade de la recherche,

aucune de ces hypothèses ne peut être privilégiée.

L’objectif de ce papier est d’appliquer cette problématique à un échantillon d’entreprises cotées belges

au sein desquelles investissent des investisseurs institutionnels, au moyen de modèles linéaires.

L’originalité de notre démarche réside dans la nature de l’échantillon (les small cap, très peu étudiés)

ainsi que dans l’approche de la performance (l’approche financière est complétée de paramètres à

vocation davantage partenariale, en particulier la part de la valeur ajoutée aux travailleurs).

3

Introduction

La « montée en puissance » des investisseurs institutionnels, très souvent évoquée autant dans la

littérature scientifique que dans la presse financière, correspond à une réalité indiscutable. Si le

marché de la gestion collective de l’épargne est dominé par les investisseurs anglo-saxons (MOTTIS et

PONSARD, 2002), le constat est similaire en France : ces investisseurs détiennent la plus grande

proportion de capital dans de nombreuses sociétés (BENKRAIEM, 2010). En Belgique, entre 2000 et

2011, sur la base des chiffres de l’OCDE1, on peut estimer que les actifs financiers aux mains

d’investisseurs institutionnels (fonds d’investissement à capital fixe ou variable – fonds communs de

placement, sociétés d’assurance et fonds de pension, autres formes d’investisseurs institutionnels) ont

plus que doublé2. Par ailleurs, les actions et autres participations représentent généralement une large

part de ces actifs financiers (en Belgique, près d’un quart des actifs financiers détenus par les

investisseurs institutionnels l’étaient sous cette forme en 20113).

Les investisseurs institutionnels sont donc devenus des investisseurs incontournables au sein des

structures de propriété des firmes. La question de la relation avec la performance de ces firmes est

dès lors naturelle. Posée de manière générale, cette question, largement traitée dans la littérature

en sciences de gestion, présente classiquement deux angles d’analyse : d’une part, l’influence de la

concentration/dispersion du capital sur la performance, et d’autre part, l’influence de la nature de

l’actionnaire sur les résultats de la firme (SAHUT et OTHMANI GHARBI, 2011). La problématique de la

relation entre la présence d’investisseurs institutionnels dans l’actionnariat des entreprises et la

performance de celles-ci, s’inscrit donc parfaitement dans cette lignée. Toutefois, des spécificités sont

présentes, comme la nationalité ou le type d’investisseur institutionnel.

Ce papier propose dans un premier temps de présenter les investisseurs institutionnels ainsi que la

manière dont ils peuvent influencer la gouvernance ainsi que la gestion des entreprises où ils sont

présents, et donc leur performance. La question du sens de cette relation (positive ou négative) peut

alors être posée. Le papier examinera dès lors dans quelle mesure la littérature classique autour de

l’influence de la structure de propriété sur la performance des organisations apporte des éléments de

réponse à cette question. Les résultats observés dans le contexte des investisseurs institutionnels

seront ensuite présentés. Enfin, l’étude empirique, réalisée sur un échantillon d’entreprises belges

cotées, sera proposée (modèles linéaires). L’accent sera mis sur les small cap. En effet, les études

existantes n’étudient pas spécifiquement les petites capitalisations. Si celles-ci se caractérisent par un

1 http://stats.oecd.org. 2 De 199 754 à 439 593 millions d’euros. 3 Soit 97 023 millions d’euros.

4

manque de liquidité de leurs titres, et donc des possibilités de sortie limitées pour l’investisseur, elles

présentent généralement des perspectives de croissance qui peuvent susciter l’intérêt des

investisseurs institutionnels et impliquer par conséquent un certain activisme. Les petites

capitalisations représentent par ailleurs la majorité des entreprises belges cotées. Au niveau de

l’approche de la performance, nous proposons de compléter l’approche financière classique

(indicateurs comptables et boursiers) par une approche plus partenariale (en particulier, la part de la

valeur ajoutée affectée aux travailleurs). Les discussions et conclusions termineront ce papier.

1. Les indices de l’existence d’une influence sur la performance

L’investisseur institutionnel (organismes de placement collectif, compagnies d’assurances, fonds de

pension, etc. – LAVIGNE, 2004) est généralement défini comme un intermédiaire entre l’épargne des

ménages (agents à capacité de financement) et les entreprises (agents à besoin de financement), en

particulier cotées pour des raisons de facilité d’accès à l’information (BUSHEE et GOODMAN, 2007).

Dans la mesure où ils sont souvent en possession d’importants blocs d’actions, ils sont à même

d’exercer un contrôle sur l’entreprise et d’influencer les décisions prises. Si ce contrôle est exercé, on

parle d’activisme institutionnel (GIRARD, 2004), phénomène qui semble se répandre dans la mesure

où on observe un exercice croissant par les investisseurs institutionnels de leurs droits de vote au sein

des firmes où ils sont présents (MALLIN, 2012).

Les investisseurs institutionnels sont dès lors susceptibles d’influencer la gestion des entreprises où ils

sont présents, et ce à différents niveaux : de la gouvernance au pilotage, en passant par les orientations

stratégiques des firmes. Ce type de comportement suppose une perspective de long terme chez

l’investisseur institutionnel (AGLIETTA, 2008) qui recherche alors la maximisation de la valeur de

l’entreprise à long terme, alors que l’investisseur institutionnel de court terme souhaite maximiser la

valeur actionnariale à court terme et utilise davantage la sanction par le marché en cas de désaccord

avec l’équipe dirigeante, c’est-à-dire la vente de ses titres, envoyant ainsi au marché un signal de

dysfonctionnement qui entraîne une baisse des cours boursiers (BUGHIN et al., 2011 ; SAHUT et

OTHMANI GHARBI, 2011a). Toutefois, cette option de sortie pouvant être considérablement coûteuse,

et les proportions de capital détenues par les investisseurs institutionnels étant de plus en plus

importantes, ces derniers seraient incités à intervenir davantage dans le contrôle, thèse appuyée par

plusieurs travaux (BENKRAIEM, 2010 ; MALLIN, 2007 ; SAHUT et OTHMANI GHARBI, 2011a).

1) Influence sur la gouvernance

MALLIN (2012) montre que pour les deux investisseurs institutionnels anglais les plus importants et les

plus actifs, le droit de vote lié à leurs actions est utilisé dans le cadre des décisions liées aux salaires et

5

aux désignations des dirigeants ainsi qu’à la composition du Conseil d’administration. Cette

intervention au niveau des rémunérations de l’équipe dirigeante a également été mise en évidence

par DONG et OZKAN (2008), NING (2006), KHAN et al. (2005) et HARTZELL et STARKS (2003). A ce sujet,

l’alignement des incitations des dirigeants sur les objectifs des actionnaires semble privilégié par les

investisseurs institutionnels (MOTTIS et PONSARD, 2002).

Da manière générale, les actionnaires institutionnels auraient tendance à encourager les bonnes

pratiques de gouvernance (GILLAN et STARKS, 2000). MIZUNO (2010) confirme, sur la base d’une

étude réalisée au Japon, que la gouvernance d’entreprise est en général renforcée par les investisseurs

institutionnels présents dans l’actionnariat, et davantage lorsque l’investisseur est étranger.

2) Influence sur les stratégies

De nombreux travaux montrent que les investisseurs institutionnels impactent les orientations

stratégiques des entreprises dont ils sont actionnaires (MALLIN, 2012 ; BIANCHI et ENRIQUES, 2001).

Plus particulièrement, les actionnaires institutionnels s’impliquent dans les décisions d’investissement

(notamment, les questions de diversification/recentrage, avec souvent, une préférence pour des lignes

de métier claires) et d’innovation (KOCHHAR et PARTHIBAN, 1996).

Certains choix financiers font également l’objet de préférences par les investisseurs institutionnels :

JAIN (2007) montre que ces derniers tendent à privilégier les rachats d’actions propres par rapport au

versement de dividendes.

3) Influence sur le pilotage

Au niveau du pilotage de l’entreprise, les investisseurs institutionnels exercent également une

influence. MALLIN (2012) mentionne notamment que ces investisseurs sont particulièrement

sensibles aux choix liés aux systèmes de rémunération et de récompense. La communication

financière est également affectée lorsque des investisseurs institutionnels sont présents dans

l’actionnariat des entreprises, avec un souci d’une grande transparence vis-à-vis de l’extérieur. Des

évolutions sont également notables en termes d’intégration des systèmes de gestion des données

(ERP) et de renforcement des mécanismes de contrôle budgétaire (MOTTIS et PONSARD, 2002),

notamment dans l’optique de limiter les stocks de trésorerie (ce qui limite les possibilités d’OPA,

souvent destructrices de valeur).

En fonction de ces différentes possibilités d’intervention sur la gouvernance et la gestion de

l’entreprise au sens large, particulièrement présentes chez les investisseurs institutionnels de long

6

terme, l’impact sur la performance de l’entreprise semble évident. A noter que chez l’investisseur

institutionnel de court terme, cette influence existe également mais via un comportement « beaucoup

plus déconnecté de la logique industrielle de l’entreprise, au sens où il n’est pas directement impliqué

dans la structure de contrôle » (BUGHIN et al., 2011).

Par contre, il reste à déterminer si cette influence est favorable ou non. Pour tenter de répondre à

cette question, on peut examiner dans un premier temps l’abondante littérature qui porte sur les

effets de la structure de propriété en termes de concentration du capital sur la performance des firmes.

2. Actionnaires dominants et performance : quelle relation ?

Un nombre considérable de recherches ont testé l’hypothèse selon laquelle la structure de propriété,

du point de vue de son caractère concentré ou dispersé, influence la performance des firmes.

Cependant, les résultats de ces études divergent. Classiquement, trois conceptions sont présentées

(CHARREAUX, 1991) :

- la thèse de la convergence des intérêts, soutenue par BERLE et MEANS (1932) ainsi que

JENSEN et MECKLING (1976) : en fonction de la théorie de l’agence, plus le capital est dispersé,

plus les coûts d’agence sont élevés, plus l’écart par rapport à l’objectif de maximisation de la

valeur est élevé. A contrario, la présence d’actionnaires dominants impliquerait moins de

conflits et des activités de contrôle plus étroites (via des ressources plus grandes), et par

conséquent une plus grande valeur pour l’actionnaire. AGRAWAL et KNOEBER (1996),

BARNHART et ROSENSTEIN (1998), GORTON et SCHMID (2000), CHEN (2001), KAESERER et

MOLDENHAUER (2005) ont effectivement confirmé que plus la concentration du capital

augmente, plus la valeur des firmes s’améliore ;

- la thèse de la neutralité : toutes les structures de propriété sont équivalentes peu importe

leur niveau de concentration du capital. Cette absence de relation a été empiriquement validé

par DEMSETZ et LEHN (1985), HOLDERNESS et SHEEHAN (1988), MTANIOS et PAQUEROT

(1999) ainsi que DEMSETZ et VILLALONGA (2001) ;

- la thèse de l’enracinement : des conflits d’intérêt peuvent survenir entre les actionnaires

minoritaires et l’actionnaire dominant, lequel peut notamment poursuivre des objectifs en

termes de bénéfices privés ou personnels, le tout au détriment de la performance de la firme

et des autres parties prenantes. Les travaux de DALTON et al. (2003), KIRCHMAIER et GRANT

(2005), et THOMSEN et al. (2006) confirment cette thèse de l’enracinement.

7

En résumé, la question de la relation entre la présence d’actionnaires dominants et la performance

reste posée. Cette question doit par ailleurs être nuancée selon la nature de l’actionnaire considéré.

Ainsi, classiquement, la réponse à la question du lien entre structure de propriété et performance a

également été recherchée dans la nature de l’actionnaire, certains types d’actionnaires étant supposés

exercer une influence plus grande sur les résultats de l’entreprise.

En particulier, l’actionnaire dirigeant a fait l’objet de nombreuses études, dans le contexte notamment

des entreprises familiales. Là aussi, les résultats sont ambigus. De nombreux auteurs concluent à une

performance économique significativement supérieure des entreprises détenues par leurs dirigeants

dans la mesure où ces derniers fourniraient plus d’efforts et prendraient de meilleures décisions

d’investissement (MOURGUES, 1987 ; CHARREAUX, 1991 ; DAILY et DOLLINGER, 1992 ; ALLOUCHE et

AMANN, 1997, 1998 et 2000 ; GANDERRIO, 1999 ; JORISSEN et al., 2002 ; ANDERSON et REEB, 2003 ;

MAURY, 2006). Toutefois, une tendance à prendre des décisions plus conservatrices, facilitée par un

contrôle renforcé du processus décisionnel, ainsi qu’une tendance aux prélèvements privés, sont

également observées chez l’actionnaire dirigeant (phénomène d’enracinement), ce qui nuit à la

performance de l’organisation. Plusieurs études présentent des résultats qui permettent de

corroborer l’existence de ces phénomènes : MORCK et al., 1988 ; GOMEZ-MEJIA et al., 2001 ; MORCK

et YEUNG, 2003 ; MARKIN, 2004 ; ANDRE et SCHIEHLL, 2004.

S’agissant en particulier des investisseurs institutionnels et en fonction de la littérature classique

concernant le lien entre structure de propriété et performance, des effets tant positifs que négatifs,

voire neutres, peuvent également être évoqués.

3. Investisseurs institutionnels et performance

On peut distinguer trois grandes hypothèses concernant l’influence de la présence d’actionnaires

institutionnels sur la performance des firmes au sein desquelles ils sont présents :

- Effet positif sur la performance des firmes : par un contrôle efficace, grâce à leur capacité à

accéder à l’information et à la traiter, les investisseurs institutionnels réduisent les conflits

d’intérêts entre les dirigeants et les actionnaires, ce qui améliore la création de valeur pour

tous les actionnaires (SAHUT et OTHMANI GHARBI, 2011a et 2011b).

- Effet négatif sur la performance : l’existence de relations d’affaires profitables entre

l’actionnaire institutionnel et la firme, au-delà de la relation d’investissement, qui conduit à

l’affaiblissement du contrôle, et d’autre part, le souhait de coopérer étroitement avec les

équipes dirigeantes (parce que cette coopération est fréquemment mutuellement

avantageuse) au détriment des autres actionnaires, peuvent entraîner une dégradation de la

8

performance (SAHUT et OTHMANI GHARBI, 2011b). Par ailleurs, les investisseurs

institutionnels peuvent tirer parti de leur position dominante en s’appropriant des gains

personnels au détriment des petits actionnaires ou des autres parties prenantes, ou encore

des gains privés (par exemple, une influence accrue au niveau politique) au détriment du

contrôle qu’ils devraient exercer sur l’entreprise (BUGHIN et al., 2011 ; ATLUNBAS et al.,

2007).

- Effet neutre : il s’agit alors d’une compensation des effets positifs par les effets négatifs.

Sur le plan empirique, l’hypothèse de l’effet positif est démontrée par différentes études qui mettent

en évidence une influence favorable de la présence d’investisseurs institutionnels dans l’actionnariat

de sociétés sur la performance de ces dernières : TSAI et GU (2007) montrent un effet positif sur le Q

de Tobin ; NESBITT (1994) obtient un résultat similaire en termes de rentabilité boursière à long terme ;

OPLER et SOKOBIN (1997) mettent également en évidence que les entreprises où sont présents des

investisseurs institutionnels surperforment le marché. SAHUT et OTHMANI GHARBI (2011b) nuancent

quant à eux cette influence favorable sur la performance des firmes selon que l’investisseur

institutionnel présente un comportement particulièrement actif au sein de celles-ci.

Toutefois, l’hypothèse d’un effet négatif de la présence des investisseurs institutionnels sur la

performance des entreprises est également largement soutenue par plusieurs travaux empiriques :

KHANNA et PALEPU (1999) pour le cas de l’Inde, WOIDTKE (2002) pour ce qui concerne les fonds de

pension publics américains, SAHUT et OTHMANI GHARBU (2011a) pour le cas français et en cas de

détention de participations réduites, ou encore FACCIO et LASFER (2000) à partir d’entreprises cotées

sur la London Stock Exchange.

Enfin, d’autres travaux parviennent par ailleurs au résultat de neutralité : MINGUEZ-VERA et MARTIN-

UDEGO (2007) dans le contexte espagnol et sur la base du Q de Tobin ; MIZUNO (2010) dans le contexte

japonais et sur la base du ROE ; DAILY et al. (1996) sur la base du ROA et du ROE ; ou encore GILLAN et

STARKS (1997) qui n’ont pas non plus trouvé de relation entre la performance de la firme et l’activisme

institutionnel.

En conclusion, dans le contexte des investisseurs institutionnels en particulier, il est clair que le débat

de leur influence sur la performance des entreprises demeure également ouvert. On note également

l’intérêt de prendre en compte la part de capital détenue par l’investisseur. Par ailleurs, ces études

sont caractérisées par une focalisation sur la dimension financière de la performance, comptable ou

boursière, alors que des évolutions majeures sont survenues dans ce domaine ces dernières années,

notamment en lien avec l’approche partenariale de la firme (qui trouve son origine dans la célèbre

théorie des stakeholders de Freeman, et qui est relayée par les théories contractuelles de la firme en

9

attribuant à l’entreprise un objectif de maximisation de la rente à partager entre les différentes parties

prenantes – théorie des contrats incomplets). Différentes limites sont également reconnues à ces

études : la nationalité et la nature de l’investisseur institutionnel ne sont pas toujours prises en

compte. En effet, les relations liant les institutionnels et la firme peuvent être différentes selon qu’il

s’agisse des fonds de pension et des fonds mutuels (relation d’investissement), ou des compagnies

d’assurance et des banques (relation d’affaires qui pourrait être privilégiée au détriment de la relation

d’investissement et impliquerait un affaiblissement du contrôle (Sahut et Othmani Gharbi, 2011b).

En complément de ces limites, nous notons également que la taille des entreprises cotées en termes

de capitalisation n’est pas prise en compte par ces études empiriques. Or, le comportement de

l’actionnaire institutionnel peut vraisemblablement être également différencié selon ce critère. En

l’occurrence, les petites capitalisations, en raison des perspectives de croissance qui les caractérisent,

pourraient être plus propices à l’exercice d’un certain activisme à long terme.

4. Etude empirique : le cas des small cap belges

En fonction des observations ci-dessus, l’étude proposée dans la suite de ce papier met l’accent sur les

petites capitalisations belges ainsi que sur une approche de la performance couplant indicateurs

financiers et à vocation plus partenariale.

1) Echantillon

L’étude porte sur le compartiment C du NYSE Euronext Brussels, c’est-à-dire les petites capitalisations

belges (inférieures à 150 millions d’euros), au nombre de 53, ce qui représente 40% des entreprises

cotées belges (alors que les large cap représentent 25% et les mid cap, 35%). En raison de problèmes

de disponibilité de l’information comptable pour certaines d’entre elles, on obtient un échantillon de

47 entreprises.

Si un désintérêt des actionnaires institutionnels pour les small cap a été observé il y a plus de 10 ans,

la situation pourrait être différente aujourd’hui. En effet, une enquête réalisée en 2001 (Keeris &

Anthonissen, 2001) a mis en évidence la fuite des investisseurs institutionnels du capital des small cap

belges, essentiellement pour des problèmes de liquidité des titres de ces sociétés4, ce qui

correspondait bien à une logique court-termiste dans le chef des institutionnels. Cependant, plus de

dix ans après la publication des résultats de cette enquête, le NYSE Euronext tente de favoriser les

4 Le problème de la liquidité des titres de ces sociétés serait principalement dû à une trop faible capitalisation boursière et à un actionnariat principalement familial, caractérisé par la crainte de perdre le contrôle de l’entreprise, ce qui les maintiendrait dans l’immobilité les empêchant même « d’utiliser la bourse comme un levier pour augmenter leur croissance » (Keeris & Anthonissen, 2001, p. 37).

10

échanges entre les investisseurs institutionnels et les small cap (toute place boursière confondue) à

travers l’organisation de rencontres annuelles appelées « Small Cap Events »5. Ce type de sociétés, de

par les perspectives de croissance qui les caractérisent, peut en effet représenter un investissement

intéressant pour les investisseurs institutionnels, à long terme. Suite à cette impulsion du NYSE

Euronext et sachant par ailleurs que la logique de création de valeur à long terme semble plus présente

aujourd’hui chez les investisseurs institutionnels que par le passé (BENKRAIEM, 2010 ; MALLIN, 2007 ;

SAHUT et OTHMANI GHARBI, 2011a), les small cap nous semblent constituer un objet d’études

pertinent dans l’optique de tester leur influence sur la performance.

2) Modèles et variables utilisées

Les variables dépendantes sont donc des variables relatives à la performance (année 2010). Plusieurs

d’entre elles correspondent à une approche actionnariale de la performance :

- Des variables comptables : les ratios classiques de rentabilité ont été retenus, à savoir le ROA

brut (c’est-à-dire avant charges non décaissées de manière à neutraliser l’effet des politiques

d’amortissement sur la rentabilité économique) et le ROE net (c’est-à-dire après impôt) ;

- Des variables boursières : le choix s’est porté sur le niveau de distribution de dividendes

(DIVact = dividendes par action) ainsi que sur le différentiel entre valeur boursière et valeur

Ces variables financières sont par ailleurs complétées par une variable destinée à mesurer la

performance du point des autres parties prenantes, en particulier les travailleurs :

- Part de la valeur ajoutée affectée aux travailleurs (VATrav = Masse salariale/Valeur ajoutée).

Pour ce qui est des variables explicatives, les variables retenues concernant l’actionnariat institutionnel

sont de deux types :

- Une variable binaire liée à la présence ou non de l’investisseur institutionnel dans

l’actionnariat des sociétés de l’échantillon (PresII) ;

- Le pourcentage de détention de l’actionnaire institutionnel (DétentionII).

Sur cette base, deux séries de modèles ont été testés : les premiers en fonction de la présence ou non

d’un investisseur institutionnel, et les seconds en fonction du pourcentage de capital détenu par

l’institutionnel.

5 La première édition de cet événement a été organisée en 2005.

11

Enfin, ces variables explicatives liées à la présence des investisseurs institutionnels au sein de

l’actionnariat des firmes de notre échantillon sont complétées par des variables de contrôle :

- Une variable de taille basée sur le total actif (LnTA) ;

- Des variables sectorielles (4 méta-secteurs ont été définis : Industrie, Services, Financier,

Technologie) ;

- Les variables de performance en n-1 (de manière à neutraliser l’effet de la qualité du

management en général sur la performance).

3) Statistiques descriptives de l’échantillon

De manière descriptive (moyennes), la performance des entreprises de l’échantillon peut être résumée

comme suit :

Tableau 1 : Performance de l’échantillon

Moyennes

2010 2009 2008

Effectif 96,28

Total Actif6 117823,54 113507,43 120025,52

ROA 3,5532609 4,2180435 2,3943478

ROE -22,45935 -11,20587 -7,36304

VATrav7 49,432364 34,130531 63,820094

DIVact 24,22727 23,72727 25,52381

CapKP 1,45643 1,41048 1,12561

Sur la période 2008-2010, on observe une augmentation globale de la rentabilité économique (ROA)

alors que la rentabilité financière (ROE) se détériore de manière importante. Ceci peut s’expliquer par

des problèmes importants de liquidité et/ou de financement auxquels les entreprises feraient face en

recourant à l’endettement (impliquant dans les deux cas des charges financières élevées), suite à des

difficultés probables de se financer par le marché en contexte de crise. On constate par ailleurs une

forte diminution de la part des travailleurs affectée à la valeur ajoutée (VATrav). La valeur ajoutée, qui

semble pourtant être en progression en fonction d’un ROA stable, n’est donc pas affectée en priorité

aux travailleurs sur la période étudiée. Les dividendes versés par action (DIVact) semblent par contre

globalement stables, en dépit d’un ROE négatif. A noter toutefois que la moitié des entreprises

concernées n’ont pas versé de dividendes sur la période. Enfin, la création de valeur sur le marché par

6 En milliers d’euros. 7 En milliers d’euros.

12

rapport à la valeur comptable (CapKP) est elle aussi stable, ce qui peut également s’expliquer par une

liquidité moindre pour ce type d’entreprises.

Concernant l’actionnariat institutionnel, les données descriptives sont les suivantes :

Tableau 2 : Actionnariat institutionnel de l’échantillon

Nombre d’entreprises Pourcentage d’entreprises

Présence II 33 70,2

Absence II 14 29,8

Minimum Maximum

Nombre II 0 7

Nombre II belges 0 4

Nombre II étrangers 0 6

Minimum Maximum Moyenne

% Détention II 0 0,726 0,17176

% Détention II belges 0 0,491 0,08217

% Détention II étrangers 0 0,637 0,08775

Float 0 0,73 0,21616

On constate une forte présence des investisseurs institutionnels au sein des entreprises de

l’échantillon (dans 70% des cas), avec un pourcentage moyen de détention relativement élevé (17%),

toutes nationalités confondues, ce qui confirme le regain d’intérêt de ces investisseurs pour les petites

capitalisations. Par ailleurs, aucune prédominance nette d’institutionnels belges ou étrangers sur le

marché étudié n’est observée.

4) Résultats

Les résultats des modèles basés sur la présence ou non d’investisseurs institutionnels (variable binaire)

sont présentés dans les tableaux 3 à 7.

13

Tableau 3 : Modèle ROA2010 / PresII

Modèle (significatif au

seuil de 1%)

Coefficients non standardisés Coefficients

standardisés

t Sig.

A Erreur standard Bêta

(Constante) -13,053 23,036 -,567 ,574

Secteur4 -12,766 6,025 -,300 -2,119 ,041

Secteur3 -4,045 4,840 -,116 -,836 ,408

Secteur2 -6,344 4,290 -,211 -1,479 ,147

PresII 4,272 4,298 ,134 ,994 ,326

LnTA2010 1,355 2,119 ,094 ,640 ,526

ROA2009 ,740 ,175 ,589 4,240 ,000

14

Tableau 4 : Modèle ROE2010 / PresII

Modèle (significatif au

seuil de 5%)

Coefficients non standardisés Coefficients

standardisés

t Sig.

A Erreur standard Bêta

(Constante) -68,579 190,934 -,359 ,721

Secteur4 -91,161 51,177 -,277 -1,781 ,083

Secteur3 15,251 41,611 ,057 ,367 ,716

Secteur2 -10,520 38,323 -,045 -,275 ,785

PresII 46,523 36,534 ,189 1,273 ,210

LnTA2010 3,371 17,098 ,030 ,197 ,845

ROE2009 1,138 ,365 ,443 3,116 ,003

Tableau 5 : Modèle VATrav2010 / PresII

Modèle (significatif au

seuil de 5%)

Coefficients non standardisés Coefficients

standardisés

t Sig.

A Erreur standard Bêta

(Constante) 38,768 103,490 ,375 ,710

VATrav2009 ,886 ,289 ,612 3,070 ,004

PresII 13,858 17,507 ,127 ,792 ,434

Secteur2 6,499 17,446 ,064 ,372 ,712

Secteur3 9,778 26,158 ,072 ,374 ,711

Secteur4 -19,492 22,686 -,143 -,859 ,396

LnTA2010 -3,096 10,004 -,060 -,309 ,759

Tableau 6 : Modèle DIVact2010 / PresII

Modèle (significatif au

seuil de 1%)

Coefficients non standardisés Coefficients

standardisés

t Sig.

A Erreur standard Bêta

(Constante) 1,421 1,681 ,845 ,412

Secteur4 ,366 ,489 ,001 ,748 ,467

Secteur3 -,866 ,295 -,004 -2,933 ,011

PresII -,667 ,341 -,003 -1,957 ,071

LnTA2010 -,058 ,154 -,001 -,374 ,714

Secteur2 -,189 ,314 -,001 -,602 ,557

DIVact2009 1,021 ,001 1,002 863,988 ,000

15

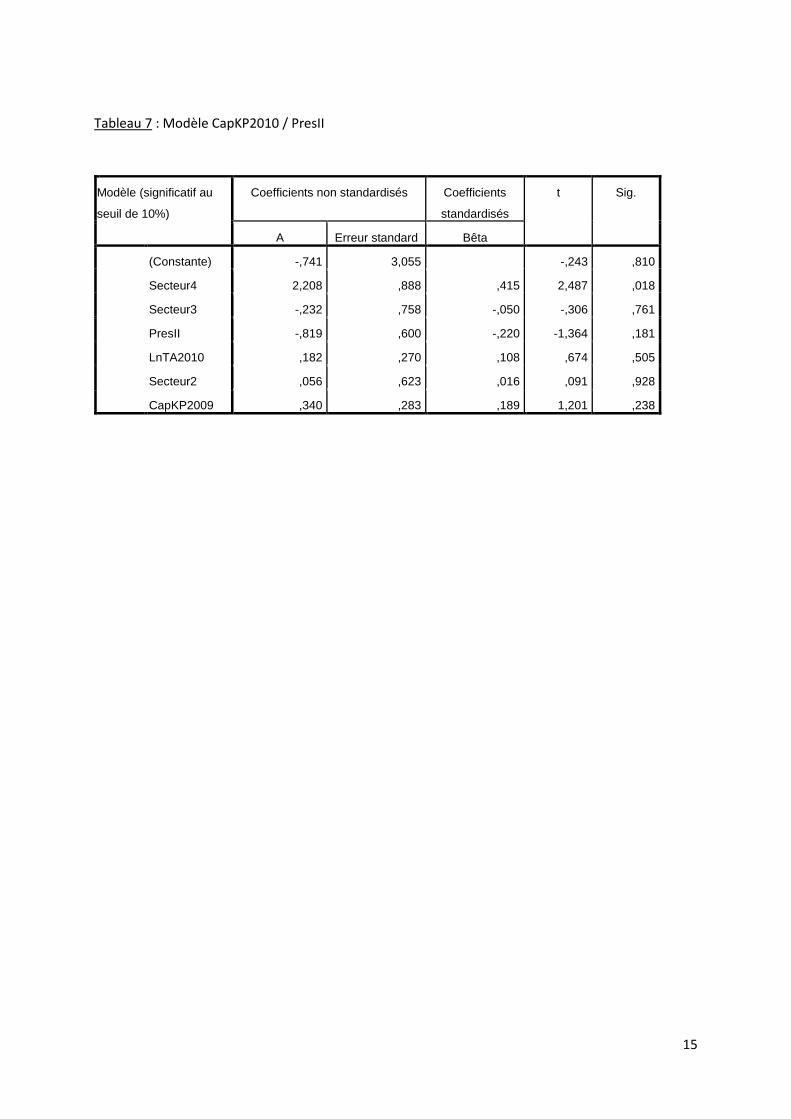

Tableau 7 : Modèle CapKP2010 / PresII

Modèle (significatif au

seuil de 10%)

Coefficients non standardisés Coefficients

standardisés

t Sig.

A Erreur standard Bêta

(Constante) -,741 3,055 -,243 ,810

Secteur4 2,208 ,888 ,415 2,487 ,018

Secteur3 -,232 ,758 -,050 -,306 ,761

PresII -,819 ,600 -,220 -1,364 ,181

LnTA2010 ,182 ,270 ,108 ,674 ,505

Secteur2 ,056 ,623 ,016 ,091 ,928

CapKP2009 ,340 ,283 ,189 1,201 ,238

16

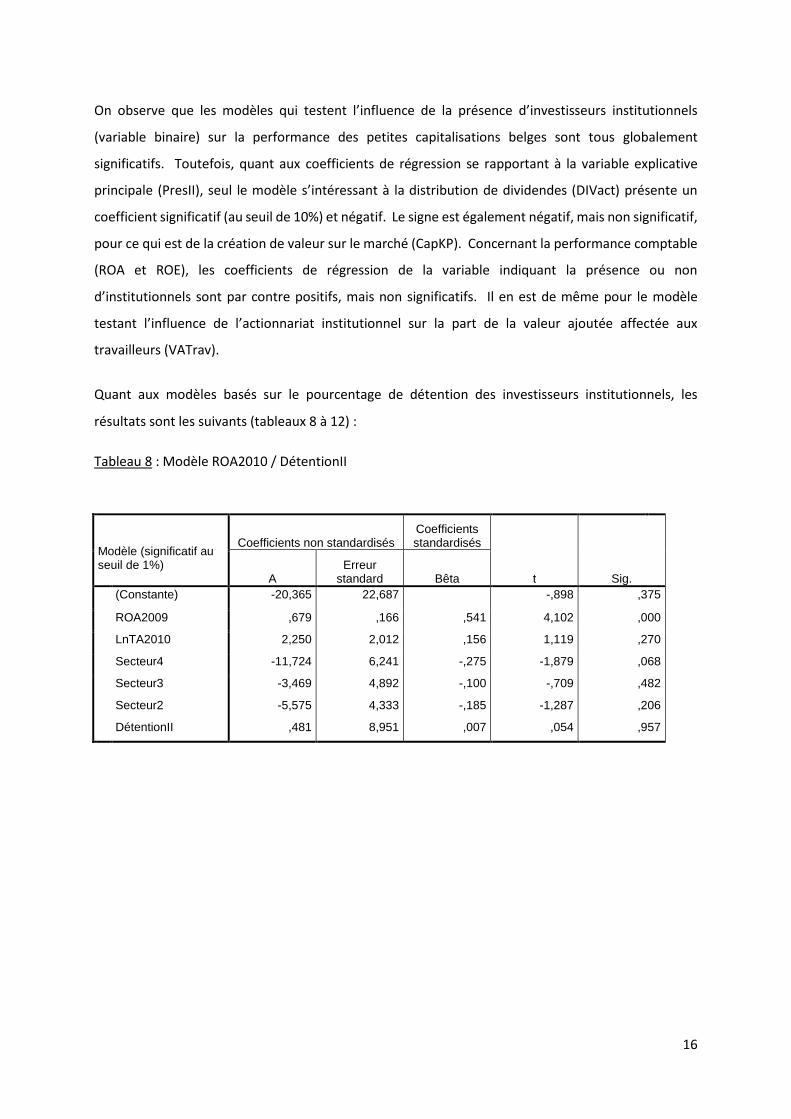

On observe que les modèles qui testent l’influence de la présence d’investisseurs institutionnels

(variable binaire) sur la performance des petites capitalisations belges sont tous globalement

significatifs. Toutefois, quant aux coefficients de régression se rapportant à la variable explicative

principale (PresII), seul le modèle s’intéressant à la distribution de dividendes (DIVact) présente un

coefficient significatif (au seuil de 10%) et négatif. Le signe est également négatif, mais non significatif,

pour ce qui est de la création de valeur sur le marché (CapKP). Concernant la performance comptable

(ROA et ROE), les coefficients de régression de la variable indiquant la présence ou non

d’institutionnels sont par contre positifs, mais non significatifs. Il en est de même pour le modèle

testant l’influence de l’actionnariat institutionnel sur la part de la valeur ajoutée affectée aux

travailleurs (VATrav).

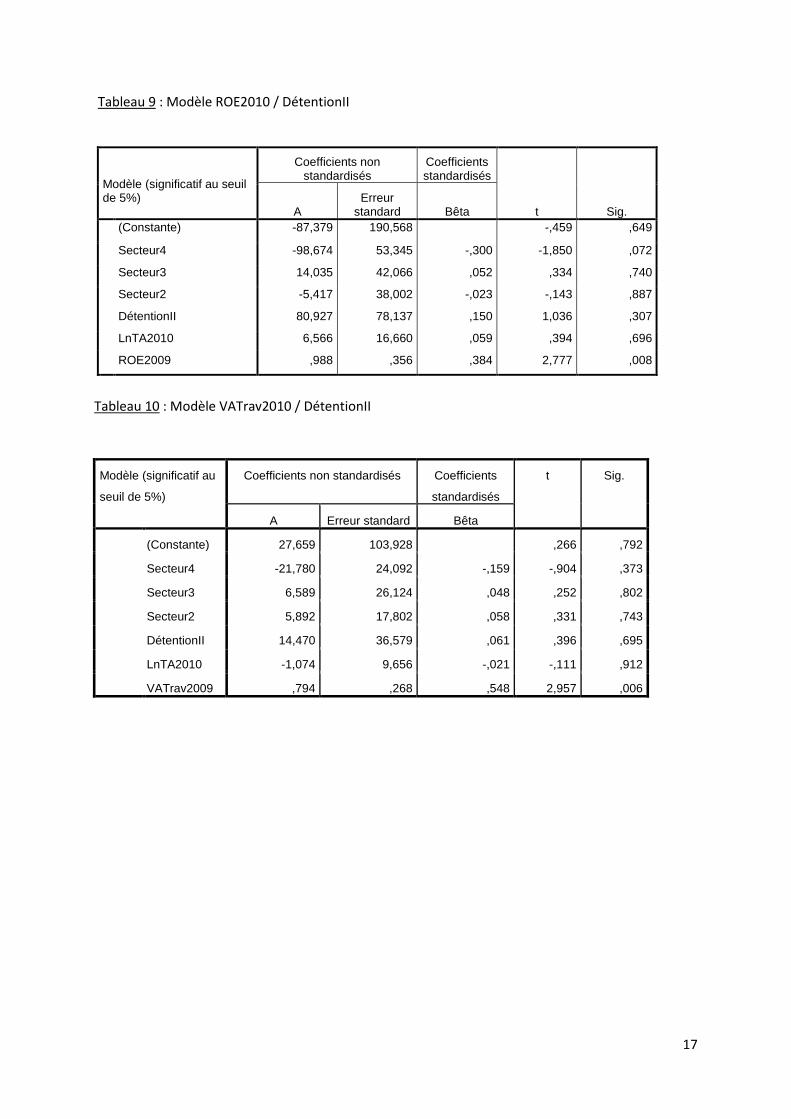

Quant aux modèles basés sur le pourcentage de détention des investisseurs institutionnels, les

résultats sont les suivants (tableaux 8 à 12) :

Tableau 8 : Modèle ROA2010 / DétentionII

Modèle (significatif au seuil de 1%)

Coefficients non standardisés Coefficients standardisés

t Sig. A Erreur

standard Bêta

(Constante) -20,365 22,687 -,898 ,375

ROA2009 ,679 ,166 ,541 4,102 ,000

LnTA2010 2,250 2,012 ,156 1,119 ,270

Secteur4 -11,724 6,241 -,275 -1,879 ,068

Secteur3 -3,469 4,892 -,100 -,709 ,482

Secteur2 -5,575 4,333 -,185 -1,287 ,206

DétentionII ,481 8,951 ,007 ,054 ,957

17

Tableau 9 : Modèle ROE2010 / DétentionII

Modèle (significatif au seuil de 5%)

Coefficients non standardisés

Coefficients standardisés

t Sig. A Erreur

standard Bêta

(Constante) -87,379 190,568 -,459 ,649

Secteur4 -98,674 53,345 -,300 -1,850 ,072

Secteur3 14,035 42,066 ,052 ,334 ,740

Secteur2 -5,417 38,002 -,023 -,143 ,887

DétentionII 80,927 78,137 ,150 1,036 ,307

LnTA2010 6,566 16,660 ,059 ,394 ,696

ROE2009 ,988 ,356 ,384 2,777 ,008

Tableau 10 : Modèle VATrav2010 / DétentionII

Modèle (significatif au

seuil de 5%)

Coefficients non standardisés Coefficients

standardisés

t Sig.

A Erreur standard Bêta

(Constante) 27,659 103,928 ,266 ,792

Secteur4 -21,780 24,092 -,159 -,904 ,373

Secteur3 6,589 26,124 ,048 ,252 ,802

Secteur2 5,892 17,802 ,058 ,331 ,743

DétentionII 14,470 36,579 ,061 ,396 ,695

LnTA2010 -1,074 9,656 -,021 -,111 ,912

VATrav2009 ,794 ,268 ,548 2,957 ,006

18

Tableau 11 : Modèle CapKP2010 / DétentionII

Modèle non significatif

(0,131)

Coefficients non standardisés Coefficients

standardisés

t Sig.

A Erreur standard Bêta

(Constante) -,472 3,119 -,151 ,881

Secteur4 2,366 ,925 ,445 2,557 ,015

Secteur3 -,174 ,771 -,038 -,226 ,822

Secteur2 ,031 ,636 ,009 ,048 ,962

DétentionII -1,224 1,360 -,144 -,900 ,374

LnTA2010 ,134 ,272 ,080 ,491 ,626

CapKP2009 ,261 ,283 ,145 ,921 ,363

Tableau 12 : Modèle DIVact2010 / DétentionII

Modèle (significatif au

seuil de 1%)

Coefficients non standardisés Coefficients

standardisés

t Sig.

A Erreur standard Bêta

(Constante) ,577 ,221 2,605 ,020

Secteur4 ,327 ,478 ,001 ,684 ,504

Secteur3 -,877 ,315 -,004 -2,781 ,014

Secteur2 -,022 ,367 ,000 -,059 ,954

DétentionII -1,065 ,576 -,002 -1,850 ,084

DIVact2009 1,020 ,001 1,001 757,819 ,000

Sur la base de ces résultats, on constate que les modèles qui testent l’influence du pourcentage de

capital détenu par les investisseurs institutionnels sur la performance des petites capitalisations belges

sont tous globalement significatifs, à l’exception du modèle qui porte sur la création de valeur sur le

marché (CapKP). Concernant les coefficients de régression se rapportant à la variable explicative

principale (DétentionII), les observations sont semblables à celles réalisées à partir des modèles

précédents (basés sur la variable binaire). Ainsi, seul le modèle s’intéressant à la distribution de

dividendes (DIVact) présente un coefficient significatif (au seuil de 10%) et négatif. Concernant la

performance comptable (ROA et ROE), les coefficients de régression de la variable liée au pourcentage

de détention des institutionnels sont par contre positifs, mais non significatifs. Il en est de même pour

19

le modèle testant l’influence de l’actionnariat institutionnel sur la part de la valeur ajoutée affectée

aux travailleurs (VATrav).

5) Interprétations

En fonction des résultats présentés ci-dessus, on peut conclure que l’actionnariat institutionnel au sein

des small caps belges influence négativement et de manière significative la distribution de dividendes.

Ce constat est renforcé par un effet également négatif, mais non significatif, sur la création de valeur

sur le marché.

Ceci peut s’interpréter de deux manières : soit les institutionnels exploitent une relation d’affaires en

en retirant des gains personnels ou privés au détriment de la qualité du contrôle qu’ils devraient

exercer sur l’entreprise (BUGHIN et al., 2011 ; ATLUNBAS et al., 2007) ; soit ils ne privilégient pas

nécessairement l’enrichissement à court-terme.

Cette seconde alternative peut être préférée en fonction des effets positifs (mais non significatifs)

observés sur les variables de performance comptable (ROA et ROE), ainsi que sur la part de la valeur

ajoutée affectée aux travailleurs. La volonté de créer de la valeur à long terme dans une logique

partenariale semble donc présente chez les institutionnels présents dans l’actionnariat des petites

capitalisations belges. Ils s’adapteraient ainsi aux spécificités de ces entreprises qui présentent en

général des perspectives de croissance à long terme, mais distribuent peu de dividendes. La relation

d’investissement (SAHUT et OTHMANI GHARBI, 2011a et 2011b) serait donc privilégiée dans le cadre

des small caps, sans attentes fortes en matière de distribution de dividendes ou de création de valeur

boursière, mais au détriment des petits porteurs.

5. Conclusions

Ce papier présente l’originalité de s’intéresser à la présence des investisseurs institutionnels au sein

de l’actionnariat des petites capitalisations, jusqu’ici très peu étudiées. Sur la base d’un échantillon

belge, la présence d’institutionnels dans les small caps a été confirmée dans 70% des sociétés

considérées, avec par ailleurs un pourcentage moyen de détention relativement élevé (17%). En dépit

du manque de liquidité des titres qui caractérise ces entreprises, leur potentiel de croissance pourrait

donc constituer un attrait du point de vue des actionnaires institutionnels, qui devraient alors renoncer

à des perspectives de gains à court terme, notamment au travers de la distribution de dividendes, non

prioritaire au sein des petites capitalisations.

20

Notre étude semble confirmer que les institutionnels s’adaptent au cas particulier des petites

capitalisations puisque l’actionnariat institutionnel présente une relation négative et significative avec

la distribution de dividendes (appréhendée au moyen de modèles de régression linéaire), toutefois au

détriment des autres actionnaires, notamment les petits porteurs qui ne partagent pas

nécessairement les préoccupations d’investissement et de rendement à long terme auxquelles

semblent adhérer les investisseurs institutionnels (un effet positif mais non significatif de leur présence

a en effet été observé sur la performance comptable, ainsi que sur la part de la valeur ajoutée affectée

aux travailleurs, ce qui renforce l’idée d’une logique d’investissement à long terme).

Différentes pistes d’amélioration peuvent par ailleurs être mentionnées : tout d’abord, le profil des

investisseurs institutionnels, notamment en matière de risque, devrait être établi dans la mesure où

les relations liant les institutionnels à la firme peuvent être différentes en fonction de certaines

caractéristiques (la nationalité, mais également le type d’investisseurs et la nature de leurs actifs –

fonds de pension, banques, fonds d’assurance, etc.). En outre, l’échantillon pourrait être élargi, en vue

de procéder à une étude longitudinale. Enfin, des développements d’ordre qualitatifs liés à l’influence

concrètement exercée par les investisseurs institutionnels sur la gouvernance, le pilotage ou les

stratégies des petites capitalisations où ils sont présents constituent un prolongement intéressant à

cette étude.

Bibliographie

M. AGLIETTA (2008), « Investisseurs à long terme et gouvernance d’entreprise », Actes des 6èmes Journées d’Economie Financière, Hammamet, Tunisie, 15 p. A. AGRAWAL et C.R. KNOEBER (1996), « Firme Performance and Mechanisms to Control Agency Problems Between Managers and Shareholders », Journal of Financial and Quantitative Analysis, September, pp. 377-397. R. ANDERSON et D. REEB (2003), « Founding family ownership and firm performance : evidence from

the S&P 500 », The Journal of Finance, vol. 58, n°3, pp. 1301-1327. P. ANDRE et E. SCHIEHLL (2004), « Systèmes de gouvernance, actionnaires dominants et performance future des entreprises », Finance Contrôle Stratégie, vol. 7, n°2, juin, pp. 165-193. J. ALLOUCHE et B. AMANN (1997), « Le retour triomphant du capitalisme familial », L’Expansion Management Review, juin, n°85, p. 92. J. ALLOUCHE et B. AMANN (1998), « La confiance : une explication des performance des entreprise familiales », Revue Economie et Société, vol. 8, n°9, pp. 129-154. J. ALLOUCHE et B. AMANN (2000), « L’entreprise familiale : un état de l’art », Revue Finance – Contrôle – Stratégie, vol. 3, n°1, mars, pp. 33-69. Y. ATLUNBAS, A. KARA et A. VAN RIXTEL (2007), « Corporate Governance and Corporate Ownership : the Investment Behaviour of Japanese Institutionnal Investors », Documentos Ocasionales, n°0703, Banco de Espana, Madrid, 54 p. R. BENKRAIEM (2010), L’influence des investisseurs institutionnels sur les stratégies comptables des dirigeants, Editions Universitaires Européennes. A.A. BERLE et G.C. MEANS (1932), The modern corporation and private property, McMillan, New-York.

21

M. BIANCHI et L. ENRIQUES (2001), « Corporate Governance in Italy after the 1998 reform: What Role for the Institutional Investors? », Commissione Nazionale per le Società e la Borsa, Quaderni di Finanza, n°43. C. BUGHIN, FINET A. et MONACO C. (2011), « L’influence des investisseurs institutionnels sur les orientations stratégiques des entreprises. Le cas de Blue Capital au sein du groupe Carrefour », La revue des Sciences de Gestion, Direction et Gestion, n°251, septembre-octobre, pp. 177-188. B.J. BUSHEE et T.H. GOODMAN (2007), « Which Institutional Investors Trade Based on Private Information about Earnings and Returns », Journal of Accounting Research, n°45. G. CHARREAUX (1991), « Structures de propriété, relation d’agence et performance financière », Revue Economique, n°42, mai, pp. 521-552. J. CHEN (2001), « Ownership structure as corporate governance mechanism : evidence from chinese listed companies », Economics and Planning, n°34, pp. 53-72. C.M. DAILY et M.J. DOLLINGER (1992), « An empirical examination of ownership structure in family and professionally managed firms », Family Business Review, vol. 5, n°2, pp. 117-136. C.M. DAILY, J.L. JONHSON, A.E. ELLSTRAND et D.R. DALTON (1996), « Institutional Investor Activism: Follow the Leaders? », Working Paper, Purdue University. D.R. DALTON, C.M DAILY, S.T. CERTO et A. ROENGPITYA (2003), « Meta-Analysis Reviews of Financial Performance and Equity: Fusion or Confusion », Academy of Management Journal, vol. 46, n°1, February, pp. 13-26. H. DEMSETZ et K. LEHN (1985), « The structure of corporate ownership, causes and consequences », Journal of Political Economy, vol. 93, n°6, pp. 1155-1177. H. DEMSETZ et B. VILLALONGA (2001), « Ownership structure and corporate performance », Journal of Corporate Finance, vol. 7, pp. 209-233. M. DONG et A. OZKAN (2008), « Institutional Investors and Director Pay: an Empirical Study of UK Companies », Journal of Multinational Financial Management, n°18, pp.16-29. M. FACCIO et M. A. LASFER (2000), « Do Occupational Pension Funds Monitor Companies in which They Hold Large Stakes », Journal of Corporate Finance, n°6, pp. 71-110. S. L. GILLAN et L. T. STARKS (1997), « Relationship Investing and Shareholder Activism by Institutional Investors », Working Paper, Department of Finance, University of Texas at Austin. S. L. GILLAN et L. T. STARKS (2000), « Corporate Governance Proposals and Shareholder Activism : the Role of Institutional Investors », Journal of Financial Economics, n°57, pp. 275-305. C. GIRARD (2004), « L’incidence de l’activisme actionnarial sur les mécanismes de gouvernance: le cas français », Finance Contrôle Stratégie, vol. 7, n°3, pp. 91-116. B. GANDERRIO (1999), « Financial Performance of Family and Non-family businesses », Papier de recherche, Université de Montesquieu-Bordeaux IV. L. R. GOMEZ-MEJIA, M. NUNEZ-NICKEL et I. GUTIERREZ (2001), « The role of family ties in agency contracts », Academy of Management Journal, vol. 44, n°1, pp. 81-96. G. GORTON et F. SCHMID (2000), « Universal banking and the performance of German firms », Journal of Financial Economics, vol. 58, pp. 29-80. J. C. HARTZELL et L. T. STARKS (2003), « Institutionnal Investors and Executive Compensation », Journal of Finance, vol. 58, n°6, pp. 2351-2374. C. HOLDERNESS et D. SHEEHAN (1988), « The role of majority shareholders in publicly held corporations : an exploratory analysis », Journal of Financial Economics, n°20, January-March, pp. 317-346. R. JAIN (2007), « Institutional and individual investor preferences for dividends and share repurchases », Journal of Economics and Business, n°59, pp.406-429. M.C. JENSEN et W.F. MECKLING (1976), « Theory of the firm : managerial behavior, agency costs and ownership structure », Journal of Financial Economics, n°3, October, pp. 305-360. A. JORISSEN, E. LAVEREN, R. MARTENS, A-M. REHEUL (2002), « Differences beween Family and Nonfamily firms: The impact of different research samples with increasing elimination of demographic sample differences », RENT XVI, 16th workshop, 21-22 novembre, Barcelona, Spain.

22

T. KHANNA et K. PALEPU (1999), « Emerging Market Business Groups, Foreign Investors and Corporate Governance », Working Paper Series, n°6955, National Bureau of Economic Research, Massachusetts. R. KOCHHAR et D. PARTHIBAN (1996), « Institutional Investors and Firm Innovation: a Test of Competing Hypothesis », Strategic Management Journal, vol. 17, n°1, pp. 73-84. C. KAESERER et B. MOLDENHAUER (2005), « Insider Ownership Structure and Performance – Evidence from Germany », CEFS Working Paper Series, n°1/2005.

W. KEERIS et P.F. ANTHONISSEN (2001), « Rester ou disparaître ? Coté sur Euronext. Les small caps belges et leur chance de survie à la première bourse paneuropéenne ». Garant Editeurs, 110 pages. R. KHAN, R. DHARWADKAR et P. BRANDES (2005), « Institutional Ownership and CEO Compensation : a Longitudinal Examination », Journal of Business Research, n°58, pp. 1078-1088. T. KIRCHMAIER et J. GRANT (2005), « Corporate Ownership Structure and Performance in Europe », European Management Review, n°2, pp. 231-245. S. LAVIGNE (2004), L’industrie des fonds de pension: les investisseurs institutionnels américains, L’Harmattan, Paris, 241 p. C. MALLIN (2007), Corporate Governance, Oxford University Press, Birmingham. C. MALLIN (2012), « Institutional Investors: The Vote as a Tool of Governance », Journal of Management and Governance, vol. 16, n°2, May, pp. 77-96. A. MARKIN (2004), « Family Ownership and Firm Performance in Canada », Working Paper, Simon Fraser University. B. MAURY (2006), « Family Ownership and Firm Performance : Empirical Evidence from Western European Corporations », Journal of Corporate Finance, vol. 12, n°2, pp. 321-341. A. MINGUEZ-VERA et A. F. MARTIN-UDEGO (2007), « Does Ownership Structure Affect Value ? A Panel Data Analysis from the Spanish Market », International Review of Financial Analysis, n°16, pp. 81-98. M. MIZUNO (2010), « Institutional Investors, Corporate Governance and Firm Performance in Japan », Pacific Economic Review, 15:5, pp. 653-665. R. MORCK, A. SHLEIFER et R.W. VISHNY (1988), « Management ownership and market valuation : an empirical analysis », Journal of Financial Economics, vol. 20, pp. 293-316. R. MORCK et B. YEUNG (2003), « Agency problems in large family business groups », Entrepreneurship Theory and Practice, vol. 27, n°4, pp. 367-382. N. MOTTIS et J.-P. PONSARD (2002), « L’influence des investisseurs institutionnels sur le pilotage des entreprises », Revue Française de Gestion, 2002/5, n°141, pp. 225-248. N. MOURGUES (1987), « La rentabilité économique des entreprises dépend-elle de la structure de répartition du capital ? Un essai de vérification des coûts d’agence », Cahier de Recherche, Institut Orléanais de Finance, octobre. R. MTANIOS et M. PAQUEROT (1999), « Structure de propriété et sous-performance des firmes: une étude empirique sur le marché au comptant, le règlement mensuel et le second marché », Finance Contrôle Stratégie, vol. 2, n°4, pp. 157-179. S. L. NESBITT (1994), « Long-Term Rewards from Shareholder Activism: a Study of the CalPERS Effect », Journal of Applied Corporate Finance, n°6, pp. 75-80. Y. NING (2006), « Large Changes in Institutional Holdings and CEO Compensation Risk », University of Houston Working Paper, 34 p. T. C. OPLER et J. SOKOBIN (1997), « Does Coordinated Institutional Activism Works ? An Analysis of the Activities of the Council of Institutional Investors », Working Paper, Ohio State University, Fisher College of Business. J.-M. SAHUT et H. OTHMANI GHARBI (2011a), « Influence des actionnaires institutionnels français et étrangers sur la performance financière des firmes », La Revue des Sciences de Gestion, Direction et Gestion, n°251, pp. 51-62. J.-M. SAHUT et H. OTHMANI GHARBI (2011b), « Typologie des investisseurs institutionnels et performance des firmes dans le contexte français », Gestion 2000, janvier-février, pp. 59-75. J.-M. SAHUT et H. OTHMANI GHARBI (2012), « Structure d’actionnariat et performance des firmes : cas des entreprises de l’indice SBF 120 », DissertationsGratuites.com, à partir de

23

http://www.dissertationsgratuites.com/dissertations/Structure-d%27Actionnariat/391952.html, consulté en octobre 2012. S. THOMSEN, T. PERDERSEN et H.K. KVIST (2006), « Blockholder Ownership: Effects on Firm Value in Market an Control Based Governance Systems », Journal of Corporate Finance, vol. 12, pp. 246-269. H. TSAI et Z. GU (2007), « The Relationship between Institutional Ownership and Casino Firm Performance », Hospitality Management, n°26, pp. 517-530. T. WOIDTKE (2002), « Agents Watching Agents? Evidence from Pension Fund Ownership and Firm Value », Journal of Financial Economics, n°63, pp. 99-131.