BOLETIN LEGAL El texto proporcionado por cortesía del Estudio Servicios Contables y Afines S.A. Lunes, 17 de abril de 2017 Estudios de Servicios Contables y Afines S.A. [email protected]REF.: PRECEDENTE SOBRE SALDO A FAVOR DEL IMPUESTO A LA RENTA: VARIAR OPCIÓN -TF Los contribuyentes tienen la posibilidad de cambiar el destino de su saldo a favor del Impuesto a la Renta consignado en la declaración jurada anual de este tributo. El Tribunal Fiscal (TF) estableció como precedente de observancia obligatoria que procede efectuar ese cambio mediante declaración jurada rectificatoria (“El Peruano” de ayer domingo 16.4.2017, página 10). Lineamientos. En tal sentido, si se eligió la opción de compensación contra los Pagos a Cuenta del Impuesto a la Renta, puede modificarse esta para pedir la devolución del saldo no compensado, detalla el colegiado en la Resolución Nº 02486-4-2017, por la cual se fija el precedente. Asimismo, si se eligió la opción de devolución, puede modificarse esta para que el saldo que no ha sido materia de devolución sea compensado contra los pagos a cuenta, añade el Tribunal Fiscal (TF). En cualquier caso, el tribunal administrativo precisa que el cambio procederá en la medida en que la declaración jurada rectificatoria surta efectos conforme con el artículo 88º del Código Tributario. Hasta la fecha, la Superintendencia Nacional de Aduanas y de Administración Tributaria (SUNAT) venía interpretando que si un contribuyente había optado por aplicar el saldo a los pagos a cuenta mediante compensación, no podía modificarse indicó la tributarista Lourdes Chau, socia de PwC. Considera que la posición del TF destaca la naturaleza del saldo a favor, ya que reconoce que es una suma a favor del contribuyente y que al no existir limitación, su destino puede variarse durante el ejercicio. Este cambio podría ser incluso por más de una ocasión exigiéndose para eso solo la presentación de una declaración jurada rectificatoria, precisó la especialista en derecho tributario. A su juicio, esto beneficia a los contribuyentes porque si durante un ejercicio en curso advierten que no tendrán pagos a cuenta suficientes que absorban el saldo a favor, podrán cambiar su pedido original de compensación a devolución, e inclusive que se pueda aplicar contra el pago de otra deuda tributaria mediante una compensación de parte. Norma. Importa precisar que conforme lo establece el artículo 88º del Texto Único Ordenado (TUO) del Código Tributario, entre otros supuestos, tratándose de una menor obligación tributaria, la declaración jurada rectificatoria surtirá efectos si dentro de un plazo de cuarenta y cinco (45) días hábiles siguientes a su presentación la administración tributaria no emitiera pronunciamiento alguno, detalla un informe del Estudio Muñiz, Ramírez, Pérez-Taiman & Alaya, Abogados, en el cual se analiza el precedente del Tribunal Fiscal. Además, la declaración sobre la determinación de la obligación tributaria podría ser sustituida dentro del plazo de presentación de esta. REF.: CRÉDITO FISCAL: DONDE QUEDÓ ACREDITADA LA EFECTIVA PRESTACIÓN DE SERVICIOS RELACIONADOS AL MANEJO DE LA EMPRESA: BOLETIN DE EDITORIAL ECONOMÍA Y FINANZAS Jurisprudencia - Crédito Fiscal del IGV: Caso en el que quedó acreditada la afectiva

Transcript

BOLETIN LEGAL El texto proporcionado por cortesía del Estudio Servicios Contables y Afines S.A.

REF.: PRECEDENTE SOBRE SALDO A FAVOR DEL IMPUESTO A LA RENTA: VARIAR OPCIÓN

-TF

Los contribuyentes tienen la posibilidad de cambiar el destino de su saldo a favor del Impuesto a la Renta consignado en la declaración jurada anual de este tributo. El Tribunal Fiscal (TF) estableció como precedente de observancia obligatoria que procede efectuar ese cambio mediante declaración jurada rectificatoria (“El Peruano” de ayer domingo 16.4.2017, página 10).

Lineamientos. En tal sentido, si se eligió la opción de compensación contra los Pagos a Cuenta del Impuesto a la Renta, puede modificarse esta para pedir la devolución del saldo no compensado, detalla el colegiado en la Resolución Nº 02486-4-2017, por la cual se fija el precedente.

Asimismo, si se eligió la opción de devolución, puede modificarse esta para que el saldo que no ha sido materia de devolución sea compensado contra los pagos a cuenta, añade el Tribunal Fiscal (TF).

En cualquier caso, el tribunal administrativo precisa que el cambio procederá en la medida en que la declaración jurada rectificatoria surta efectos conforme con el artículo 88º del Código Tributario.

Hasta la fecha, la Superintendencia Nacional de Aduanas y de Administración Tributaria (SUNAT) venía interpretando que si un contribuyente había optado por aplicar el saldo a los pagos a cuenta mediante compensación, no podía modificarse indicó la tributarista Lourdes Chau, socia de PwC.

Considera que la posición del TF destaca la naturaleza del saldo a favor, ya que reconoce que es una suma a favor del contribuyente y que al no existir limitación, su destino puede variarse durante el ejercicio.

Este cambio podría ser incluso por más de una ocasión exigiéndose para eso solo la presentación de una declaración jurada rectificatoria, precisó la especialista en derecho tributario.

A su juicio, esto beneficia a los contribuyentes porque si durante un ejercicio en curso advierten que no tendrán pagos a cuenta suficientes que absorban el saldo a favor, podrán cambiar su pedido original de compensación a devolución, e inclusive que se pueda aplicar contra el pago de otra deuda tributaria mediante una compensación de parte.

Norma.

Importa precisar que conforme lo establece el artículo 88º del Texto Único Ordenado (TUO) del Código Tributario, entre otros supuestos, tratándose de una menor obligación tributaria, la declaración jurada rectificatoria surtirá efectos si dentro de un plazo de cuarenta y cinco (45) días hábiles siguientes a su presentación la administración tributaria no emitiera pronunciamiento alguno, detalla un informe del Estudio Muñiz, Ramírez, Pérez-Taiman & Alaya, Abogados, en el cual se analiza el precedente del Tribunal Fiscal.

Además, la declaración sobre la determinación de la obligación tributaria podría ser sustituida dentro del plazo de presentación de esta.

REF.: CRÉDITO FISCAL: DONDE QUEDÓ ACREDITADA LA EFECTIVA PRESTACIÓN DE

SERVICIOS RELACIONADOS AL MANEJO DE LA EMPRESA: BOLETIN DE EDITORIAL

ECONOMÍA Y FINANZAS

Jurisprudencia - Crédito Fiscal del IGV: Caso en el que quedó acreditada la afectiva

BOLETIN LEGAL

El texto proporcionado por cortesía del Estudio Servicios Contables y Afines S.A.

Lunes, 17 de abril de 2017

prestación de servicios relacionados al manejo de la empresa - RTF 11880-8-2015 de 4.12.2015 (Fuente: Boletín Legal Diario de “Editorial Economía y Finanzas” del jueves 6.4.2017).

Suele ocurrir que los contribuyentes incurren en gastos por asesoría, asistencia en dirección y planeamiento estratégico, diseño de políticas empresariales, proyección de su imagen en el mercado, identificación de nuevas áreas de expansión, manejo y proyección de relaciones de negocios internacionales, entre otros servicios similares o conexos. Lo decisivo para la deducción del gasto y, en consecuencia, del goce del crédito fiscal, es la acreditación de la efectiva prestación de servicios.

El caso de la Resolución del Tribunal Fiscal (RTF) que sumillamos en esta oportunidad ilustra el detalle de la documentación presentada (PP) por el contribuyente que logró acreditar la efectiva prestación de los servicios y, en consecuencia, su causalidad:

Elaboración de planes de negocios. PP: i) memo de entrega de los objetivos, ii) documento emitido por el proveedor y dirigido a la recurrente en el que se detallan los objetivos y se solicita la confirmación para una reunión, iii) informe de reuniones mensuales de planeamientos en el que se indica los objetivos semestrales divididos en diversos rubros, iv) memo de entrega de informe en el que se señala el envío de resultados del balance y se solicita la confirmación para una reunión, v) informes en los que se realiza un detalle de los ingresos, utilidad neta, multiplicador de ingresos y costos, promedio de días de cobranza, liquidez, efectividad de propuestas y clientes top ten.

Asesoría en materia de personal y recursos humanos. PP: i) carta de entrega del informe de planeamiento de integración- boletines internos, emitida por el proveedor en la que se señaló que se enviaba un “Planeamiento de Integración” que contenía el resumen de actividades de integración, ii) informe que contenía un boletín creado para informar a los trabajadores de las empresas del grupo, incluyendo a la recurrente, las actividades desarrolladas por estas, los anuncios importantes (cumpleaños, aniversarios, etc.), movimiento de personal y actividades diversas, iii) impresiones del boletín con diversa información sobre todas las empresas del grupo, incluyendo la recurrente y de sus trabajadores, iv) entrevistas a trabajadores de la recurrente publicadas en el boletín, v) carta de entrega de planeamiento de relaciones humanas con un resumen de los talleres y charlas de capacitación realizados, vi) detalle de eventos desarrollados a favor del personal, vii) memo de entrega del informe de clima organizacional en el que se indicó el envío y se solicitó una reunión, viii) reporte de clima organización en el que se indicó el envío de encuestas al personal para analizar el clima laboral, ix) carta de entrega de planeamiento de políticas corporativas con un resumen de las actividades realizadas por la empresa para el establecimiento y mantenimiento de las políticas en el personal, x) cargos de entrega del manual de políticas corporativas a los trabajadores, entre otros.

Políticas y estrategias corporativas. PP: i) carta de entrega del informe de planeamiento de políticas corporativas que contiene un resumen de las actividades realizadas por la empresa para el establecimiento y mantenimiento de dichas políticas en el personal de la recurrente, ii) informe de planeamiento de políticas corporativas en el personal de la recurrente, ii) informe de planeamiento de políticas corporativas, en el que se señala que se desarrolló el segundo Manual de Políticas Corporativas, iii) carta de entrega del Manual de Políticas Corporativas en el que se dejó constancia que la matriz elaboró el indicado manual; y, iv) Manual de Políticas Corporativas que contiene información sobre todas las empresas del grupo, incluyendo la recurrente.

Marketing y planeamiento de negocios. PP: i) carta de entrega del informe de planeamiento de imagen- brochure del grupo, documento emitido por el proveedor y dirigido a la recurrente en el que se indicaba el envío de un resumen de los servicios vinculados al planeamiento de marketing y manejo de imagen; y, ii) informe de planeamiento de imagen y brochure español e inglés que contenía información de todo el grupo empresarial, incluyendo información de la recurrente.

REF.: DEPÓSITO DE COMPENSACIÓN POR TIEMPO DE SERVICIOS (CTS): PERIODO NOV

2016 - ABR 2017

La Compensación por Tiempo de Servicios (CTS) tiene la calidad de beneficio social de previsión de

BOLETIN LEGAL

El texto proporcionado por cortesía del Estudio Servicios Contables y Afines S.A.

Lunes, 17 de abril de 2017

las contingencias que origina el cese en el trabajo y de promoción del trabajador y su familia y está regulado por el Texto Único Ordenado de la Ley de Compensación por Tiempo de Servicios (Decreto Supremo N° 001-97-TR 1.3.2007 y modificatorias) y su Reglamento Decreto Supremo N°004-97-TR (15.4.2007) y modificatorias.

La CTS se devenga desde el primer mes de iniciado el vínculo laboral; cumplido este requisito toda fracción se computa por treintavos.

Trabajador con derecho a la CTS. Es el trabajador sujeto al régimen laboral común de la actividad privada, que cumpla en promedio, una jornada mínima diaria de 4 horas. Este requisito se considera cumplido: De laborar 5 o 6 días a la semana, cuando la jornada semanal dividida entre 5 o 6 según corresponda, resulte en promedio no menor de 4 horas diarias. De laborar menos de 5 días a la semana, cuando la jornada semanal dividida entre el número de días laborados, alcance un mínimo de 20 horas semanales.

Trabajadores con contratos de trabajo sujetos a modalidad. Si la duración del contrato es menor a 6 meses, el empleador abonará directamente el beneficio de CTS, con carácter cancelatorio, al término del contrato. En cambio, si el contrato original es mayor a 6 meses o si al prorrogarse éste <se supera el lapso de 6 meses, el empleador deberá realizar el depósito semestral, sin pago de intereses, dentro del plazo de 15 días naturales siguientes al cumplimiento de los primeros 6 meses de labor.

Obligación de realizar el depósito semestral. Para los efectos de pago de la CTS, el período semestral se cuenta del 1 de noviembre al 30 de abril, de cada año.

La obligación de realizar el depósito surge desde que el trabajador al 30 de Abril de cada año cumple un mes completo de servicios. De no alcanzar el mes completo, su importe se calculará y depositará conjuntamente con la que corresponda al siguiente semestre.

El depósito de la CTS correspondiente al primer período semestral antes mencionado se realizará desde el 1 hasta el día lunes 15 de Mayo de 2016. Vencido este plazo, se devenga la obligación de pago de intereses, con la tasa efectiva (capitalizable).

Cálculo de la CTS semestral. Se calcula a razón de un dozavo de la remuneración computable, por cada mes completo de servicios laborado en el semestre respectivo. La fracción de mes se compensará por treintavos de dicho dozavo, por día trabajado.

Remuneración base para el cálculo de la CTS Semestral. La CTS semestral se calculará en base a la remuneración percibida o vigente al 30 de Abril. De conformidad con el artículo 6º de la Ley de Productividad y Competitividad Laboral (modificado por el artículo 13º de la Ley de Prestaciones Alimentarias Nº 28051 de 2.8.2003) constituye remuneración el íntegro de lo que el trabajador recibe por sus servicios en dinero o en especie, cualquiera sea la forma o denominación que tenga, siempre que sea de su libre disposición, con las siguientes precisiones:

- Tiene naturaleza remunerativa las sumas de dinero que se entreguen al trabajador directamente en calidad de alimentación principal como desayuno, almuerzo o refrigerio que lo sustituya o cena.

- Para obtener el valor de la ración computable, se multiplicará su último costo, por el número de días del mes del semestre, en el que el trabajador haya gozado del mayor número de raciones.

- En cuanto a las remuneraciones de naturaleza variable o imprecisa como las horas extras, bonificación por turno e incentivos a la producción: ingresarán al cómputo siempre que las mismas cumplan con el “requisito de la regularidad” consistente en que lo hayan percibido un mínimo de 3 meses en el semestre correspondiente; dividiéndose el total percibido entre 6.

- La gratificación de Navidad, a razón de un sexto, se incluirá en el depósito de noviembre a abril.

Remuneraciones no computables. Son los señalados en los artículos 19º y 20º del Decreto Supremo Nº 001-97-TR, entre otros, tenemos:- Gratificaciones extraordinarias u otros pagos ocasionales; -

BOLETIN LEGAL

El texto proporcionado por cortesía del Estudio Servicios Contables y Afines S.A.

Lunes, 17 de abril de 2017

Cualquier forma de participación en las utilidades; - El costo o valor de las condiciones de trabajo; - El valor del transporte, siempre que esté supeditado a la asistencia al centro de trabajo y que razonablemente cubra el respectivo traslado; - El valor de las prestaciones alimentarias otorgadas bajo la modalidad de suministro indirecto; - el refrigerio que no constituye alimentación principal.

Caso de reducción de remuneraciones. Ante el caso de una reducción remunerativa pactada por la empresa con el trabajador, la CTS deberá calcularse tomando en cuenta las dos remuneraciones. Hasta el momento de la reducción percibida se calculará con la mayor remuneración percibida hasta ese entonces, y el tiempo de servicios laborado con posterioridad a la reducción se liquidará con la última remuneración. Esta división se realizará mientras la remuneración percibida al momento de la reducción sea superior a la vigente a la fecha de depósito.

Días computables. Son computables los días de trabajo efectivo. En consecuencia, los días de inasistencia injustificada, así como los días no computables se deducirán del tiempo de servicios a razón de un treintavo por cada uno de estos días. De manera excepcional son computables:

a) La inasistencia motivada por enfermedad o accidente hasta 60 días al año;

b) El descanso pre y post natal;

a. Los días de suspensión de la relación laboral con pago de remuneración por parte del empleador;

c) Los días que devenguen remuneración en un procedimiento de calificación de despido.

Entrega de la liquidación al trabajador. El empleador deberá entregar a cada trabajador, bajo cargo,

dentro de los cinco días hábiles de efectuado el depósito, una liquidación debidamente firmada que contenga cuando menos la siguiente información:

a) Fecha y número u otra seña otorgada por el depositario que indique haber realizado el depósito.

b) Nombre o razón social del empleador y su domicilio.

c) Nombre completo del trabajador.

d) Información detallada de la remuneración computable.

e) Periodo de servicios que se cancela.

f) Nombre completo del representante legal del empleador que suscribe la liquidación.

En el supuesto de que el trabajador observe por escrito la liquidación de Compensación por Tiempo de Servicios (CTS), el empleador la revisará en el plazo de tres (3) días útiles, debiendo comunicar el resultado por escrito. Si el trabajador no lo encuentra conforme podrá recurrir a la Autoridad Inspectiva de Trabajo.

Obligación del trabajador. Antes del 30 de abril del año en que el trabajador ingresó a laborar, deberá comunicar por escrito y bajo cargo, la entidad financiera elegida, el tipo de cuenta y la moneda en que debe efectuar el depósito. Si no cumple, el empleador efectuará el depósito en cualquiera de las entidades, bajo la modalidad de depósito a plazo fijo por el período más largo permitido. Se debe precisar que el trabajador tiene derecho a elegir un solo depositario.

Elegido el depositario el trabajador puede decidir que una parte de la compensación por tiempo de servicios se deposite en moneda nacional y otra en moneda extranjera.

Disponibilidad del depósito. Por Ley N° 30334 (24.6.2015) se autoriza a los trabajadores a disponer libremente del cien por ciento (100%) del excedente de cuatro (4) remuneraciones brutas, de los depósitos por CTS efectuados en las entidades financieras y que tengan acumulados a la fecha de disposición. Para tal efecto, se considerará el monto de la última remuneración del trabajador.

Remuneración Integral Anual. No se encuentran obligados a efectuar los depósitos de CTS los empleadores que hubieran suscrito con sus trabajadores convenios de remuneración integral anual que incluyan este beneficio, de acuerdo con lo establecido en el artículo 8 de la Ley de Productividad

BOLETIN LEGAL

El texto proporcionado por cortesía del Estudio Servicios Contables y Afines S.A.

Lunes, 17 de abril de 2017

y Competitividad Laboral.

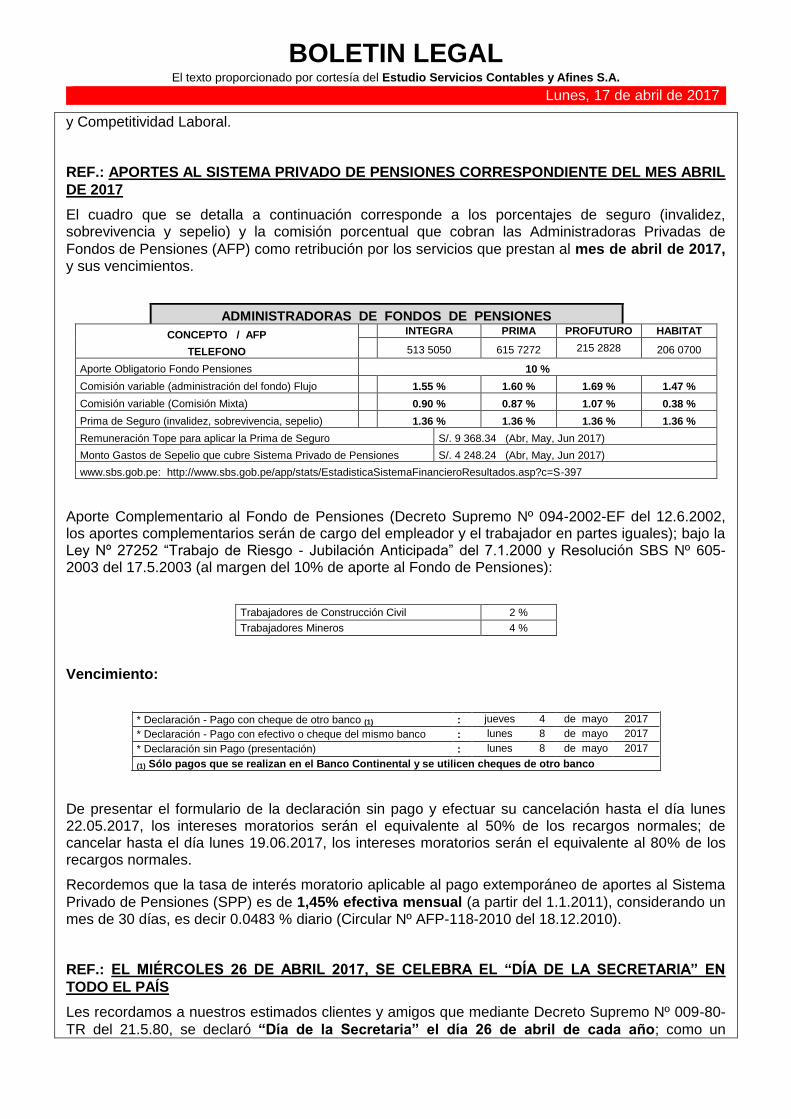

REF.: APORTES AL SISTEMA PRIVADO DE PENSIONES CORRESPONDIENTE DEL MES ABRIL

DE 2017

El cuadro que se detalla a continuación corresponde a los porcentajes de seguro (invalidez, sobrevivencia y sepelio) y la comisión porcentual que cobran las Administradoras Privadas de

Fondos de Pensiones (AFP) como retribución por los servicios que prestan al mes de abril de 2017, y sus vencimientos.

Aporte Complementario al Fondo de Pensiones (Decreto Supremo Nº 094-2002-EF del 12.6.2002, los aportes complementarios serán de cargo del empleador y el trabajador en partes iguales); bajo la Ley Nº 27252 “Trabajo de Riesgo - Jubilación Anticipada” del 7.1.2000 y Resolución SBS Nº 605-2003 del 17.5.2003 (al margen del 10% de aporte al Fondo de Pensiones):

Trabajadores de Construcción Civil 2 %

Trabajadores Mineros 4 %

Vencimiento:

* Declaración - Pago con cheque de otro banco (1) : jueves 4 de mayo 2017

* Declaración - Pago con efectivo o cheque del mismo banco : lunes 8 de mayo 2017

* Declaración sin Pago (presentación) : lunes 8 de mayo 2017

(1) Sólo pagos que se realizan en el Banco Continental y se utilicen cheques de otro banco

De presentar el formulario de la declaración sin pago y efectuar su cancelación hasta el día lunes 22.05.2017, los intereses moratorios serán el equivalente al 50% de los recargos normales; de cancelar hasta el día lunes 19.06.2017, los intereses moratorios serán el equivalente al 80% de los recargos normales.

Recordemos que la tasa de interés moratorio aplicable al pago extemporáneo de aportes al Sistema

Privado de Pensiones (SPP) es de 1,45% efectiva mensual (a partir del 1.1.2011), considerando un mes de 30 días, es decir 0.0483 % diario (Circular Nº AFP-118-2010 del 18.12.2010).

REF.: EL MIÉRCOLES 26 DE ABRIL 2017, SE CELEBRA EL “DÍA DE LA SECRETARIA” EN

TODO EL PAÍS

Les recordamos a nuestros estimados clientes y amigos que mediante Decreto Supremo Nº 009-80-

TR del 21.5.80, se declaró “Día de la Secretaria” el día 26 de abril de cada año; como un

El texto proporcionado por cortesía del Estudio Servicios Contables y Afines S.A.

Lunes, 17 de abril de 2017

homenaje a la proficua labor que desempeñan las secretarias en el desarrollo del país.

Por tal motivo les recordamos tener presente dicha fecha, ya que muchas empresas han hecho costumbre el saludo y reconocimiento al personal femenino de oficina en ese día.

La Asociación de Secretarias Peruanas (ASEP) es una de las instituciones encargada de impulsar la capacitación permanente y que se tenga además rango profesional, así fue que en 1979 logró la profesionalización secretarial en Servicio y Secretaría Ejecutiva que hoy ofrecen los Institutos Superiores Tecnológicos (ISP).

REF.: DESNATURALIZACIÓN DE LA TERCERIZACIÓN (OUTSOURCING): LA SUPREMA SE

PRONUNCIA

Los empleadores que reconozcan o feliciten a los trabajadores de empresas tercerizadoras por su labor o les soliciten información en relación con el desarrollo de sus labores, deberán incluirlos en planilla (“El Peruano” del martes 4.4.2017, página 10).

Este constituye el lineamiento jurisprudencial sobre desnaturalización de la tercerización que se desprende de la sentencia recaída en la Casación 8983-2015-Del Santa, emitida por la Segunda Sala de Derecho Constitucional y Social Transitoria de la Corte Suprema.

En este caso el supremo tribunal analizó la situación de cinco trabajadores destacados a una empresa principal para el desarrollo de sus servicios, y respecto de los cuales dicha empresa les solicitó la emisión de informes sobre el trabajo que desarrollaban, felicitándolos por las labores realizadas, detalla Miranda & Amado, Abogados en su reciente informativo laboral en el cual se analiza dicho pronunciamiento judicial.

REF.: MULTAS POR NO PRESENTAR LA DECLARACIÓN DE RENTAS POR EL EJERCICIO

2016: SUNAT

Conforme al cronograma dispuesto por SUNAT, la Declaración Jurada de Regularización del Impuesto a la Renta 2016 se debió presentar entre el 24 de marzo y el 6 de abril del 2017 (los Buenos Contribuyentes presentaban hasta el viernes 7 de abril), según el último dígito del RUC de cada contribuyente (Flash Tributario de la Cámara de Comercio de Lima del 4.4.2017).

A continuación, se indican las multas rebajadas que pueden pagar los contribuyentes omisos, siempre que subsanen su situación antes de cualquier requerimiento de SUNAT:

¿Cuáles son las multas que aplica SUNAT por no presentar la Declaración Jurada (DJ) de

regularización del Impuesto a la Renta - Ejercicio 2016?

Conforme a las Tablas de Infracciones y Sanciones previstas en el Código Tributario, aprobadas por Decreto Legislativo 981 (15.3.2007), las multas varían según se trate de contribuyentes del Régimen General del Impuesto a la Renta (Tabla I) o de personas naturales que han generado rentas de capital o de trabajo (Tabla II).

Para determinar el monto de la multa debe considerarse la UIT vigente, esto es, S/ 4,050. La multa está sujeta al régimen de gradualidad (rebaja), según la Resolución de Superintendencia Nº 063-2007-SUNAT del 31.3.2007.

Régimen General. La multa es de S/ 4,050; si la omisión a la Declaración Jurada se regulariza voluntariamente la multa será el 10% de la UIT, es decir, S/ 405 (siempre que se pague la multa) y del 20% de la UIT, es decir S/ 810 (si la Declaración Jurada se regulariza sin pago de la multa).

Personas Naturales. Para los contribuyentes de rentas de capital y/o de trabajo, de ser el caso, la multa es 50% de la UIT: S/ 2,025. Si la omisión de la DJ se regulariza voluntariamente, la multa será 10% de S/ 2,025, es decir S/ 203 (siempre que se pague la multa); y, el 20% de S/ 2,025, es decir, S/ 405 si se presenta la DJ omitida sin pagar la multa.

BOLETIN LEGAL

El texto proporcionado por cortesía del Estudio Servicios Contables y Afines S.A.

Lunes, 17 de abril de 2017

Las multas rebajadas antes mencionadas solo se aplican cuando el contribuyente regulariza su situación, antes de cualquier requerimiento de SUNAT.

Nota 1: Si la declaración jurada se regulariza a requerimiento y dentro del plazo otorgado por la SUNAT, las multas antes referidas (S/ 4,050 y S/ 2,025) se rebajarán en 60% (subsanación con pago de multa) y 50% (subsanación sin pago de multa).

Nota 2: Las multas se pagan con intereses moratorios (1.2% mensual ó 0.04% diario), desde el día siguiente al vencimiento hasta la fecha de pago inclusive (Resolución de Superintendencia Nº 053-2010/SUNAT).

REF.: FERIADO DEL 1 DE MAYO, DÍA NO LABORABLE: PRESCINDENCIA DE REQUISITOS

PARA EL PAGO

El día Lunes 1º de Mayo del 2017 es feriado no laborable y se celebra el “Día del Trabajo”. Los trabajadores del Sector Privado tienen derecho al descanso en dicho día festivo, correspondiendo a la entidad empleadora, el pago de la remuneración correspondiente. El Decreto Legislativo (D.Leg.) Nº 713 del 08.11.1991 y su Reglamento aprobado por Decreto Supremo Nº 12-92-TR del 03.12.1992, regulan entre otros, este feriado con la característica especial de la prescindencia de requisitos para su pago retributivo, que a continuación comentamos:

a. A diferencia de los otros días feriados y del Descanso Semanal Obligatorio (DSO), la percepción de la remuneración del 1º de Mayo, no se sujeta a condición alguna, de acuerdo con lo dispuesto en la parte final del Artículo 8º del D.Leg. 713.

b. Otro efecto de la no exigencia de requisitos para el pago del 1º de mayo es que se le abona el íntegro del valor día, aunque registre inasistencias en la semana N° 18 (Del 1° al 8 de Mayo de 2017). De lo anterior se desprende que las faltas injustificadas en la semana del feriado 1º de Mayo, originarán el descuento del valor día a razón de un jornal (para los remunerados semanalmente) o un quinceavo o un treintavo de la remuneración (para los remunerados quincenal o mensualmente, respectivamente), por cada día de inasistencia. Asimismo, su pago no es directamente proporcional a los días efectivamente laborados.

Es así que, aún que el trabajador incurriese en 3 inasistencias injustificadas, el descuento proporcional por dichas inasistencias (avas partes del jornal diario, o un quinceavo o treintavo del valor diario), no afectará el pago de dicho Feriado, sino únicamente el pago correspondiente al descanso semanal obligatorio de la aludida semana.

c. En caso del trabajador destajero, el pago por el 1º de Mayo será igual al salario promedio diario, que se calcula dividiendo entre 30, la suma total de las remuneraciones percibidas durante los 30 días consecutivos o no, previos al 1º de mayo. Cuando el trabajador no cuente con 30 días computables de trabajo, el promedio se calcula desde su fecha de ingreso (Art. 10 Reglamento.).

Retribución en caso de laborar el Lunes 1º de Mayo de 2017

a. Si trabaja el 1º de Mayo, con descanso sustitutorio.

Cabe señalar, que por razones vinculadas con la productividad del centro de trabajo o por el interés común de las partes, empleadores y trabajadores pueden acordar sustituir el descanso pagado correspondiente al Día del Trabajo por otro día de la misma semana del feriado (Del 1° al 8 de Mayo de 2017), de conformidad con lo dispuesto en el Art. 3º del D. Leg. 713. La retribución que le corresponderá es una remuneración simple por la labor realizada el día feriado, dado que se le otorgará un descanso remunerado en otro día de la semana.

b. Si trabaja el 1º de Mayo, sin descanso sustitutorio.

Si el trabajador presta labor efectiva el 1º de Mayo y el empleador no le otorga un día de descanso sustitutorio, le corresponderá percibir 3 remuneraciones: La primera, es por el día feriado no laborable; la segunda, es por el trabajo efectuado en dicha fecha; y la tercera, por concepto de

BOLETIN LEGAL

El texto proporcionado por cortesía del Estudio Servicios Contables y Afines S.A.

Lunes, 17 de abril de 2017

sobretasa del 100%.

c. Caso especial: Se producirá en el supuesto que el descanso semanal obligatorio de un trabajador sea un día Lunes y por lo tanto, su descanso semanal obligatorio coincide con el día feriado 1° de

Mayo 2017. De laborar sin descanso sustitutorio, el trabajador tiene derecho a percibir 4 remuneraciones: La primera, es por el día feriado no laborable; la segunda, porque coincidió con el día de descanso semanal obligatorio; la tercera, es por el trabajo efectuado en dicha fecha; y la cuarta, es por la sobretasa del 100%.

Si el empleador le otorga descanso sustitutorio, el pago es triple, una por el feriado, otra por el descanso semanal obligatorio, y otra por el trabajo efectuado.

REF.: INSPECCIONES LABORALES CON INFORMACIÓN DE LA SUNAT SE INICIARÁN EN

JUNIO: SUNAFIL

La nueva jefa de la Superintendencia Nacional de Fiscalización Laboral (SUNAFIL), Sylvia Cáceres Pizarro, anunció los primeros resultados de la reorganización de la entidad se verán en junio de este año (Diario “Gestión” del miércoles 12.4.2017, página 13).

Uno de los cambios que se incorporan es el desarrollo de la inteligencia inspectiva con el uso de información de la SUNAT, RENIEC, INEI y ESSALUD para detectar incumplimientos laborales deliberados y no justificados, anotó.

Asimismo, se trabaja en la mejora en los procesos de fiscalización, el objetivo es recuperar el respeto de la entidad por parte de las empresas y trabajadores, siendo un pilar importante tener procedimientos predecibles.

Así, en un primer momento, se plantea que desde mayo las actas de inspección de la intendencia inspectiva sean publicadas en la página web.

Tribunal de Fiscalización. Cáceres dijo que con la implementación del Tribunal de Fiscalización Laboral (TFL), existirá mayor predictibilidad en las inspecciones, ya que se emitirán lineamientos que deberán ser cumplidos por los inspectores.

Mesas de trabajo. De otro lado, informó que se han convocado a mesas de trabajo con la participación de gremios empresariales y centrales sindicales para la discusión técnica de la normativa de fiscalización, para la emisión de protocolos con evidencia en la experiencia y conocimiento de la realidad.

Esta primera matriz normativa se expondrá en la primera reunión con los empleadores y trabajadores, para lograr un proceso de inspección más oportuno y célere.

Por ejemplo, se podrá analizar las dificultades para el cumplimiento de la obligación de la cuota de empleo para personas con discapacidad (3% del total de la planilla).

“Si bien la SUNAFIL no tiene una capacidad discrecional para no aplicar la obligación, si encontramos que existen vacíos que son importantes reconocer en una mesa de diálogo, lo haremos”, aseguró la funcionaria.

Piloto de fiscalización en revisión. Uno de los programas pilotos impulsados por la SUNAFIL que buscó la formalización de los trabajadores fue el denominado cuadrante inspectivo, en donde sobre la base de información de las empresas y la visita de ciertos empleadores se buscaba el cumplimiento de obligaciones laborales.

No obstante, Sylvia Cáceres indicó que aunque hubo avances interesantes en información de población de trabajadores no formales en la micro y pequeña empresa, el programa ha ingresado a revisión ya que su alcance fue limitado.

BOLETIN LEGAL

El texto proporcionado por cortesía del Estudio Servicios Contables y Afines S.A.

Lunes, 17 de abril de 2017

REF.: LOS INTERESES BANCARIOS RECIBIDOS ESTÁN AFECTOS AL IMPUESTO A LA RENTA

Y FORMAN PARTE DE LA BASE IMPONIBLE PARA DETERMINAR EL MONTO DEL PAGO A

CUENTA: SUNAT

Recordemos que a partir del 1.1.2010 se excluye del rubro de ingresos exonerados, es decir, están

gravados con el impuesto a la renta, sólo cuando dichos ingresos constituyan rentas de tercera categoría (negocios), a cualquier tipo de interés de tasa fija o variable, en moneda nacional o extranjera, que se paguen con ocasión de un depósito o imposición conforme con la Ley General del Sistema Financiero y del Sistema de Seguros y Orgánica de la Superintendencia de Banca y Seguros, Ley Nº 26702, así como los incrementos de capital de dichos depósitos e imposiciones en moneda extranjera (inciso i. del artículo 19º del TUO de la Ley del Impuesto a la Renta, sustituido por el Decreto Legislativo Nº 972 del 10.3.2007).

Por ello, para calcular el pago a cuenta del Impuesto a la Renta se deberá sumar a la base imponible el monto de las ganancias por intereses bancarios.

REF.: APRUEBAN EJECUCIÓN DE SIMULACROS Y SIMULACIONES EN LOS AÑOS 2017 Y

2018: INDECI

Mediante Resolución Ministerial Nº 095-2017-PCM de “El Peruano” del jueves 13.4.2017, se aprobó la ejecución de los simulacros y las simulaciones para los años 2017 y 2018; y, se autorizó al Instituto Nacional de Defensa Civil (INDECI) a disponer de manera excepcional y mediante Resolución Jefatural de su Titular, la ejecución de simulacros y simulaciones adicionales a los autorizados; ante situaciones excepcionales y determinadas por predicciones científicas con alto grado de verosimilitud sobre la ocurrencia de desastres o emergencias debido a fenómenos estudiados y monitoreados por las entidades técnico científicas.

El simulacro más cercano es la del miércoles 31 de Mayo 2017 a las 10:00 horas en el ámbito del Litoral Peruano (Simulacro Nacional por Sismo seguido de Tsunami); y, en el ámbito del Interior del País (Simulacro Nacional por sismo seguido de Fenómenos de Geodinámica Externa).

La simulaciones más cercana es la del martes 18 de Abril 2017 (10:00 horas) y miércoles 19 de Abril 2017 (14:00 horas) en el ámbito de las Zonas Vulnerables (Simulación por bajas temperaturas: heladas y friajes).

La participación en la ejecución de los simulacros y las simulaciones es de carácter obligatorio en todas las instancias del Gobierno Nacional, Regional y Local, en el marco de sus competencias, y compromete la participación activa de todas las instituciones e instancias del sector privado.

La presente resolución se puede visualizar en el Portal Institucional del INDECI (www.indeci.gob.pe), y en el Portal Institucional de la Presidencia del Consejo de Ministros - PCM (www.pcm.gob.pe).

Simulación. Es un ejercicio desarrollado en un ambiente preparado para tal fin, en el que participan los integrantes del Comité de Defensa Civil organizados en grupos (comisiones) y donde se establece el escenario de entrenamiento mediante la entrega escrita o verbal de eventos ficticios, semejantes a los impactos reales derivados del fenómeno preestablecido. Dicho ejercicio está basado en las diversas condiciones y complejidades, para que en situación de presión, los participantes puedan tomar decisiones oportunas y eficaces.

Permite fortalecer la capacidad de respuesta del organismo de Defensa Civil ante eventos adversos, evaluar y retroalimentar los respectivos Planes.

Simulacro. Es el ejercicio en campo donde las personas, como miembros integrantes de los Comités de Defensa Civil, instituciones públicas y no públicas, y población en general, participan en una emergencia ficticia (prediseñada) para un determinado fenómeno.

Permite evaluar la capacidad de respuesta del organismo u organismos comprometidos ante un escenario planteado para resolver situaciones o problemas, que puedan presentarse como consecuencia del evento dado.

El texto proporcionado por cortesía del Estudio Servicios Contables y Afines S.A.

Lunes, 17 de abril de 2017

Los responsables de brindar atención en la emergencia, aplican conocimientos, ejecutan técnicas y estrategias, siguiendo los procedimientos establecidos en los planes.

REF.: PRORROGAN PLAZO PARA RECIBIR LAS OPINIONES, COMENTARIOS Y/O

SUGERENCIAS DEL PROYECTO DE REGLAMENTO DE LA LEY Nº 30490, LEY DE LA

PERSONA ADULTA MAYOR: MIMP

Mediante Resolución Ministerial Nº 108-2017-MIMP de “El Peruano” del martes 4.4.2017, se prorrogó el plazo para recibir las opiniones, comentarios y/o sugerencias de la ciudadanía del Proyecto de Reglamento de la Ley Nº 30490, Ley de la Persona Adulta Mayor y la exposición de motivos, por 15 días hábiles contados desde la publicación de la presente Resolución Ministerial.

La presente se puede visualizar en el Portal Institucional del (MIMP), Ministerio de la Mujer y Poblaciones Vulnerables (www.mimp.gob.pe).

REF.: LINEAMIENTOS PARA DETERMINAR GIROS AFINES Y COMPLEMENTARIOS Y LA

RELACIÓN DE ACTIVIDADES SIMULTÁNEAS Y ADICIONALES: LEY MARCO DE LICENCIA DE

FUNCIONAMIENTO

Mediante Resolución Ministerial Nº 160-2017-PRODUCE de “El Peruano” del martes 11.4.2017, se dispuso la publicación del proyecto de Decreto Supremo que aprueba los lineamientos para determinar giros afines y complementarios y, la relación de actividades simultáneas y adicionales que se refiere el artículo 3º de la Ley Nº 28976, Ley Marco de Licencia de Funcionamiento, modificado por el Decreto Legislativo Nº 1271, así como su exposición de motivos, en el Portal Institucional del Ministerio de la Producción (www.produce.gob.pe), a efectos de recibir las opiniones, comentarios y/o sugerencias de la ciudadanía, por un plazo de 30 días hábiles, contado desde su publicación.

Las opiniones, comentarios y/o sugerencias sobre el proyecto de Decreto Supremo, deben ser remitidas a la sede del Ministerio de la Producción, con atención a la Dirección General de Políticas y Análisis Regulatorio del Viceministerio de MYPE e Industria, ubicada en Calle Uno Oeste Nº 060 - Urbanización Córpac, San Isidro; o a la dirección electrónica ([email protected]).

REF.: REMUNERACIÓN MÁXIMA ASEGURABLE Y LÍMITE GASTOS DE SEPELIO (AFP): ABR. -

JUN. 2017

La Superintendencia de Banca, Seguros y AFPs (SBS), publicó la remuneración máxima asegurable y el límite de gastos de sepelio correspondiente a los meses de abril, mayo y junio del 2017, ingresando:

Gastos de Sepelio serán publicados únicamente en la página Web de la Superintendencia de Banca, Seguros y Administradoras de Fondo de Pensiones del Perú (SBS): www.sbs.gob.pe.

El texto proporcionado por cortesía del Estudio Servicios Contables y Afines S.A.

Lunes, 17 de abril de 2017

REF.: SE DETECTARÁN LOS CELULARES ROBADOS: NUEVO SISTEMA DE SEGURIDAD EN

ESTE MES

En este mes se iniciará la primera fase del nuevo sistema de seguridad que permitirá detectar el uso de teléfonos móviles robados (“El Peruano” del jueves 6.4.2017, página 11).

De esta manera se busca combatir la cadena de comercialización ilegal de estos equipos, señaló el jefe del gabinete de asesores del Ministerio del Interior (MININTER), Leonardo Caparrós.

Sostuvo que este moderno sistema será acompañado por una fuerte estrategia policial para golpear a los mercados de comercio ilegal de teléfonos móviles.

Explicó que la medida se tomó en vista del problema que origina el robo de teléfonos celulares, que no solo implica la pérdida de los equipos, sino también la violencia que se ejerce contra las víctimas.

Aunque, según el especialista, no se conoce la cifra exacta de celulares robados, la data de las operadoras señala que por lo menos dos millones de celulares son reportados robados, perdidos o hurtados cada año.

“A medida que avance el sistema, nos dará la cifra exacta”, manifestó Caparrós.

En este contexto, el Registro Nacional de Equipos Terminales Móviles para la Seguridad facilitará la detección de equipos reportados robados y ayudará a inhabilitarlos en caso de que se demuestre la manipulación del número IMEI que los identifica.

REF.: DECRETO QUE APRUEBA: PLAN NACIONAL DE SEGURIDAD Y SALUD EN EL TRABAJO

2017-2021

Mediante Decreto Supremo Nº 005-2017-TR de “El Peruano” de hoy lunes 17.4.2017 (páginas de la 6 hasta la 44 de las normas legales), se aprobó el Plan Nacional de Seguridad y Salud en el Trabajo 2017-2021, el cual en anexo, forma parte integrante del presente Decreto Supremo.

La presente se puede visualizar en el Portal Institucional del Ministerio de Trabajo y Promoción del Empleo (MTPE): www.trabajo.gob.pe. Detallamos entre otros:

Existe un mayor registro de accidentes de trabajo del género masculino sobre el femenino, y esta brecha crece durante los años siguientes. Asimismo, el número de registros fue incrementándose en cada año. Durante el año 2014 se presentaron 14,737 notificaciones de accidentes de trabajo; y, durante el año 2015, se presentaron 20,941 notificaciones.

La actividad económica que mayor cantidad de registros de accidentes mortales presentó fue la industria manufacturera, sin embargo, se aprecia que desde el año 2011 al 2015 la cantidad de registros fue disminuyendo; caso contrario, es el que se presenta en la actividad económica de actividades inmobiliarias, empresariales y de alquiler, en donde se evidencia un incremento a lo largo de los años de 11.8% a 18.3%. El resto de actividades económicas muestran un comortamiento que no sigue ningún patrón.

REF.: LA SUPERINTENDENCIA NACIONAL DE FISCALIZACIÓN LABORAL (SUNAFIL),

PRESENTA UN APLICATIVO DE DENUNCIAS LABORALES VIRTUALES (INGRESAR A LA

PÁGINA WEB DE SUNAFIL)

La jefa de la Superintendencia Nacional de Fiscalización Laboral (SUNAFIL), Sylvia Cáceres Pizarro, lanzó el aplicativo de denuncias laborales virtuales, implementado para salvaguardar los derechos de los trabajadores (“El Peruano” del jueves 6.4.2017, página 12).

Gracias a esta nueva herramienta tecnológica, trabajadores y extrabajadores que tengan complicaciones o dificultades para presentar su denuncia en las oficinas administrativas de la SUNAFIL podrán usar el aplicativo, ingresar en la página web de esta institución y hacer, además, el seguimiento correspondiente.

El texto proporcionado por cortesía del Estudio Servicios Contables y Afines S.A.

Lunes, 17 de abril de 2017

Cáceres mencionó que este sistema está interconectado con el RENIEC, el Sistema de Inspecciones de Trabajo, la SUNAT, el Sistema de Trámite Documentario y con la Plataforma de Interoperabilidad del Estado Peruano.

El aplicativo servirá también para evitar denuncias falsas, y se implementará paulatinamente en el país, aunque ya opera en las regiones donde funcionan las intendencias de la SUNAFIL.

REF.: JUECES ANTICORRUPCIÓN PODRÁN LEVANTAR EL SECRETO BANCARIO: FACULTAD

DEL CEPJ

Los jueces del Sistema Especializado en Delitos de Corrupción de Funcionarios tramitarán las solicitudes de levantamiento del secreto bancario y de la reserva tributaria que formule la Unidad de Inteligencia Financiera (UIF) solo cuando corresponda a lavado de activos y su delito precedentes sea el de corrupción de funcionarios (“El Peruano” del sábado 8.4.2017, página 10).

La disposición judicial refiere que las solicitudes de levantamiento del secreto bancario y de la reserva tributaria efectuadas por la UIF requieren celeridad en el trámite de su atención debido a que los jueces tienen un plazo de 48 horas para resolver estos pedidos.

Por tanto, esta atribución la tendrán los tres juzgados nacionales de investigación preparatoria y la Sala Penal Nacional de Apelaciones, que conforman el mencionado sistema que entró en funcionamiento el 31 de marzo 2017 bajo la coordinación de la jueza superior Susana Castañeda O.

Así lo dispuso el Consejo Ejecutivo del Poder Judicial (CEPJ), mediante la Resolución Administrativa Nº 090-2017-CE-PJ.

REF.: FACTURACIÓN ELECTRÓNICA AYUDA AL MEDIOAMBIENTE: SE EMITEN MÁS DE 2,000

MILLONES DE COMPROBANTES AL AÑO, SE TALAN MENOS ÁRBOLES Y SE AHORRA USO

DE AGUA - SUNAT

Además de convertirse en una pieza clave en la modernización de la actividad empresarial, la facturación electrónica es la principal aliada de la protección del medioambiente (“El Peruano” de ayer domingo 16.4.2017, página 6).

“Hacer efectivo el intercambio de documentos de manera electrónica permite la sostenibilidad de una empresa. Ahorramos en el consumo de agua y eliminamos el papel, al mismo tiempo que generamos ahorro de costos tanto en su archivo, transporte, tinta, entre otros”, dijo el gerente general de Efact, Kenneth Bengtsson.

El experto precisó que una empresa que emite alrededor de 12,000 facturas al año, y se convierte en emisor electrónico, contribuye a que se salven 57.6 árboles, se ahorren 180,000 litros de agua y se evite la emisión de 14.4 toneladas de dióxido de carbono a la atmósfera, así como 1,872 kilogramos de residuos sólidos al ambiente de acuerdo con estimaciones de la Comisión Europea.

“Las empresas en el Perú emiten al año alrededor de 2,823 millones de comprobantes, entre facturas y boletas, entonces, las cifras de las que estamos hablando en el cuidado de los recursos son altamente considerables y de suma importancia para el cuidado del medioambiente”, apuntó.

Uso responsable. Bengtsson manifestó que si se toma en cuenta la situación que vive el país, y el mundo en general, a consecuencia del cambio climático, hoy más que nunca es fundamental que las empresas tengan conciencia de la importancia de reducir el consumo de papel y de hacer un uso responsable de los recursos que necesitan para llevar adelante su negocio.

“No solo nuestro servicio como empresa se orienta a reducir la huella de carbono, sino que nuestro día a día lo enfocamos a que nuestros trabajadores, socios y clientes contribuyan en la protección del medioambiente”, puntualizó el gerente general de Efact.

Ecoeficiencia. El Ministerio del Ambiente pide que todos los actores de la sociedad encaminemos nuestros esfuerzos hacia la ecoeficiencia, que es una oportunidad para hacer negocios y crear

BOLETIN LEGAL

El texto proporcionado por cortesía del Estudio Servicios Contables y Afines S.A.

Lunes, 17 de abril de 2017

puestos de trabajo, además de asumir una responsabilidad con el ambiente.

Nueva era. El ahorro de recursos es una característica de las empresas modernas.

REF.: DESIGNAN Y EXCLUYEN A AGENTES DE RETENCIÓN DEL IMPUESTO GENERAL A LAS

VENTAS

Mediante Resolución de Superintendencia Nº 095-2017/SUNAT de “El Peruano” del sábado 8.4.2017, se designaron a 187 nuevos Agentes de Retención del Impuesto General a las Ventas (IGV) y excluyen a 262, detalladas en los Anexos 1 y 2 (Fuente: Flash Tributario de la Cámara de Comercio de Lima CCL del 10.4.2017).

La presente entrará en vigencia a partir del jueves 1 de junio de 2017.

Recordemos que los sujetos designados por SUNAT como agentes de retención deberán retener parte del IGV que les corresponda pagar a sus proveedores, para su posterior entrega al fisco, según la fecha de vencimiento de sus obligaciones tributarias mensuales.

Los proveedores (vendedores, prestadores de servicios o constructores) se encuentran obligados a soportar la retención, pudiendo deducir los montos que se les hubiera retenido contra el IGV que les corresponda pagar, o en su caso, solicitar su devolución a SUNAT.

Conforme al artículo 18º del Código Tributario, el agente de retención es el único responsable frente a SUNAT cuando se realizó la retención ordenada.

Tener en cuenta que la tasa de retención del IGV desde el 1º de marzo de 2014, es equivalente al 3% del importe de la operación (total facturado más IGV)

REF.: SIMPLIFICARÁN LOS SISTEMAS O REGÍMENES LABORALES: ADELANTA EL TITULAR

DEL MTPE

El titular del Ministerio de Trabajo y Promoción del Empleo (MTPE), Alfonso Grados, declaró que uno de los principales objetivos de su sector es reducir y simplificar los regímenes laborales evitando dentro de lo posible, los regímenes excepcionales (Fuente: diario “El Peruano” del lunes 3.4.2017, página 7).

“Esperamos terminar con solo tres regímenes. El general, que debería aglutinar a la gran mayoría de situaciones socio-laborales; un régimen para la pequeña y micro empresa, que claramente requiere para promover la empleabilidad formal; y, un tercero, relacionado con la promoción de determinadas actividades como podría ser la exportación”, manifestó.

Sobre las 19 medidas laborales que trabaja, el MTPE dijo que hay varias relacionadas con los ceses colectivos, negociaciones colectivas e inspección laboral.

“Son los tres ejes sobre los cuales venimos trabajando prácticamente los dos últimos dos meses y medio en el seno de las comisiones técnicas del Consejo Nacional del Trabajo (CNT), aseveró “Con el cese colectivo buscamos que la ley se cumpla”, acotó.

El ministro de Trabajo, Alfonso Grados, informó que en tres semanas o cuatro a más tardar, presentarán ante el Consejo Nacional de Trabajo una reforma inicial en torno a los regímenes laborales (Diario “Gestión” del lunes 3.4.2017, página 28).

Explicó que la idea es que el 28 de julio el presidente Pedro Pablo Kuczynski entregue la gran reforma sociolaboral.

REF.: POR DECRETO REGLAMENTAN LA LEY DE MIGRACIONES: NUEVAS CALIDADES

MIGRATORIAS

La nueva Ley de Migraciones y su reglamento fortalecen la capacidad de la Superintendencia

BOLETIN LEGAL

El texto proporcionado por cortesía del Estudio Servicios Contables y Afines S.A.

Lunes, 17 de abril de 2017

Nacional de Migraciones (MIGRACIONES), para verificar que los ciudadanos extranjeros cumplan con las obligaciones establecidas en ese nuevo marco legal y sancionar hasta con la expulsión a los que vulneren esa legislación (“El Peruano” del lunes 10.4.2017, página 13).

Lineamientos. El nuevo marco legal faculta a MIGRACIONES iniciar la actividad probatoria cuando no tenga por ciertos los hechos alegados por la persona extranjera, comprobar su veracidad de la información proporcionada, verificar los domicilios, trabajos, centros de estudios y alojamientos declarados; y solicitar información y documentación a terceros.

A su vez, tal entidad supervisora podrá corroborar la verosimilitud de los matrimonios o uniones de hecho que deriven de la asignación de la calidad migratoria para uno de los cónyuges o miembro de la unión de hecho.

MIGRACIONES puede sancionar, garantizando los principios de unidad migratoria familiar y del interés superior del niño y adolescente.

Nuevas calidades migratorias. Mediante Decreto Supremo Nº 007-2017-IN se aprobó el Reglamento del Decreto Legislativo Nº 1350 de Migraciones. Asimismo, se aprueban las siguientes nuevas calidades migratorias:

Tipo de calidad migratoria: Temporal o Residencia.

Calidades migratorias comprendidas: Temporal: Oficial Temporal (hasta 183 días), Cooperante

Temporal (hasta 183 días) e Intercambio Temporal (hasta 183 días); y, Residencia: Especial residente (hasta 365 días, prorrogables, salvo disposición expresa de la norma de regularización aprobada. Al regularizar su situación, al extranjero se le permite múltiples ingresos al país y realizar actividades lucrativas de forma subordinada o independiente) o Periodista residente (hasta 365 días prorrogables).

REF.: PRECISAN SUPUESTO DE ENTREGA DE LA DECLARACIÓN JURADA DE RENTA

PERSONAL 2017

Por Ley Nº 30551 de “El Peruano” del viernes 7.4.2017, mediante artículo único, se incorpora como segundo párrafo del artículo 79º del Texto Único Ordenado (TUO) de la Ley del Impuesto a la Renta, aprobado por el Decreto Supremo Nº 179-2004-EF, el texto siguiente:

“Artículo 79º.-

(…)

No presentarán la declaración a que se refiere el párrafo anterior, los contribuyentes que perciban exclusivamente rentas de quinta categoría (trabajadores dependientes que figuran en planilla), con

excepción de aquellos contribuyentes que se acojan a lo dispuesto en el penúltimo párrafo del artículo 46º (3 UIT de gastos adicionales sustentados); y, aquellos que soliciten la devolución de las retenciones en exceso (haber sufrido retenciones de la quinta categoría en exceso).

(…)”

En resumen, los contribuyentes que perciban exclusivamente rentas de quinta categoría no presentarán Declaración Jurada Anual de Renta Personal; salvo que: hubieran optado por deducir los gastos adicionales sustentados por concepto de arrendamiento de inmuebles, interés por créditos hipotecarios, honorarios por servicios médicos, odontológicos y otros servicios; y los aportes a Essalud por trabajadores del hogar, con el límite de 3 UIT; o, aquellos que solicitarán la devolución de las retenciones en exceso que les hubieran efectuado, en los casos que corresponda deducir los gastos adicionales de las 3 UIT.

BOLETIN LEGAL

El texto proporcionado por cortesía del Estudio Servicios Contables y Afines S.A.

Lunes, 17 de abril de 2017

REF.: NUEVO REGLAMENTO DE LA LEY DE ARMAS DE USO CIVIL: AMPLÍAN PLAZO

REGULARIZACIÓN

El sábado 1 de abril pasado se publicó en “El Peruano” el Decreto Supremo Nº 010-2017-IN, con el cual se aprueba un nuevo Reglamento de la Ley Nº 30299, Ley de armas de fuego, municiones, explosivos, productos pirotécnicos y materiales relacionados de uso civil.

El nuevo reglamento contienen normas relacionadas con la autorización, fiscalización, control, importaciones, exportaciones, comercialización, traslado, posesión, uso, capacitación, así como el sistema de otorgamiento de licencias y autorizaciones de armas y municiones de uso civil.

Se establece que la función reguladora estará a cargo de la Superintendencia Nacional de Control de Servicios de Seguridad, Armas, Municiones y Explosivos de Uso Civil (SUCAMEC). Permite entre otros, que para la defensa personal se permite hasta dos armas por persona y excepcionalmente hasta tres, con condiciones especiales; la licencia es por tres años, renovables; se establecen requisitos para la obtención de licencias para las distintas categorías; se regula la expedición de la tarjeta de propiedad como documento que además de la licencia de uso debe llevar la persona que porta el arma.

Se modifica la tabla de infracciones y sanciones, respecto a la tipificación de infracciones y sanciones a los usuarios.

En un plazo de 30 días calendario, SUCAMEC iniciará el programa de registro, regularización y canje de licencias de uso de tarjetas de propiedad de armas de fuego. Superintendencia Nacional de Control de Servicios de Seguridad, Armas, Municiones y Explosivos de Uso Civil (SUCAMEC), aprobará las directivas para la mejor aplicación de las normas reglamentarias, en un plazo no mayor de 120 días.

Regularización de licencias de armas. Se amplía excepcionalmente el plazo de regularización de licencias de posesión y uso de armas de fuego vencidas por un plazo de 45 días calendario a partir del 3 de abril del 2017, a fin de que sus titulares regularicen su situación a través de la obtención de la nueva licencia de uso, así como de las tarjetas de propiedad correspondientes a cada una de las armas en su poder, exonerándose del pago de las multas respectivas.

REF.: MEDIDAS DE PROTECCIÓN AL DENUNCIANTE DE ACTOS DE CORRUPCIÓN Y

SANCIONA LAS DENUNCIAS REALIZADAS DE MALA FE: APRUEBAN REGLAMENTO

DECRETO LEGISLATIVO 1327

Mediante Decreto Supremo Nº 010-2017-JUS de “El Peruano” del viernes 14.4.2017, se aprobó el Reglamento del Decreto Legislativo Nº 1327 que establece medidas de protección al denunciante de actos de corrupción y sanciona las denuncias realizadas de mala fe. El presente Decreto Supremo y el Reglamento aprobado se difunden en el Portal Institucional del Ministerio de Justicia y Derechos Humanos (JUS): www.minjus.gob.pe.

Se adjunta Anexo 1: Instructivo para denunciar actos de corrupción en los procesos de contratación.

Código cifrado. La norma dispone que la protección al denunciante se otorga en un plazo máximo de 15 días hábiles a partir de la presentación de la denuncia y se le entrega un código cifrado, se establece la reserva de la identidad y la protección laboral, que, de ser el caso, puede merecer su traslado temporal sin afectar sus condiciones laborales o de servicio ni el nivel del puesto.

La denuncia puede ser anónima. En ningún caso el denunciante formará parte del procedimiento administrativo disciplinario que pueda instituirse como efecto de su denuncia.

REF.: UTILIZAN EXPEDIENTE VIRTUAL PARA LA COBRANZA COACTIVA: AHORRO DE

COSTO Y TIEMPO

La Superintendencia Nacional de Aduanas y de Administración Tributaria (SUNAT), en el proceso de

El texto proporcionado por cortesía del Estudio Servicios Contables y Afines S.A.

Lunes, 17 de abril de 2017

modernización de sus servicios, continúa implementando el uso de medios virtuales en sus procedimientos (“El Peruano” del viernes 7.4.2017, página 12).

Desde el 3 de abril, la entidad recaudadora implementa en todo el país el expediente electrónico del procedimiento de cobranza coactiva. Mediante esta herramienta administrativa tecnológica se recopilan, de forma ordenada, los documentos electrónicos que sustentan las actuaciones de la administración tributaria y de los terceros en un procedimiento de cobranza coactiva que pueda estar en curso, a efectos de garantizar su ubicación, acceso, seguridad y trazabilidad.

Para ello, la SUNAT utiliza el Sistema Integrado de Expediente Virtual (SIEV), que constituye la plataforma de gestión documental para el llevado del expediente electrónico, la cual permite a los contribuyentes o terceros acceder al expediente de manera confidencial, transparente, segura y simple, por medio de SUNAT Operaciones en Línea y utilizando su código de usuario y clave SOL.

Beneficios. Gracias a esta nueva forma de llevado de los expedientes en el procedimiento de cobranza coactiva de tributos internos, los contribuyentes o terceros pueden efectuar el seguimiento de los procedimientos de cobranza que tuvieran, informó la entidad recaudadora. Asimismo, tienen la posibilidad de presentar sus escritos virtuales en tiempo real, desde cualquier lugar y momento del día, de manera simple, rápida y segura, para comunicar el pago efectuado, solicitar el levantamiento de una medida de embargo, o formular otros pedidos. Así, gracias a este medio se reducirán los tiempos de asignación de los escritos recibidos, lo que se traducirá en una disminución en los tiempos de respuesta, indicó la SUNAT.

REF.: NORMA E.080 - DISEÑO Y CONSTRUCCIÓN CON TIERRA REFORZADA: R.M. N° 121-

17-VIVIENDA

Mediante separata especial de “El Peruano” del viernes 7.4.2017, el Ministerio de Vivienda, Construcción y Saneamiento (VIVIENDA) publicó el Anexo de la Resolución Ministerial Nº 121-2017-VIVIENDA (5.4.2017): “Norma E.080 - Diseño y Construcción con Tierra Reforzada”.

La norma es de alcance nacional y su aplicación es obligatoria para la elaboración de materiales de construcción para edificaciones de tierra reforzada (adobe reforzado y tapial reforzado); cuyo objetivo es promover las características de la construcción en edificaciones de tierra reforzada, su accesibilidad, bajo costo, virtudes ecológicas y medio ambientales, bajo consumo energético, aislamiento térmico y acústico, sus formas tradicionales y texturas rústicas.

REF.: ESTABLECEN FACILIDADES EXCEPCIONALES PARA LOS DEUDORES

TRIBUTARIOS EN LAS ZONAS DECLARADAS EN ESTADO DE EMERGENCIAS POR LOS

DESASTRES NATURALES: SUNAT

La presente Resolución de Superintendencia Nº 100-2017/SUNAT de “El Peruano” del viernes 14.4.2017, tiene por objeto otorgar facilidades excepcionales para el cumplimiento de obligaciones tributarias ante la SUNAT y regular un procedimiento especial para facilitar la presentación de la solicitud de libre disposición de los montos depositados en las cuentas del Banco de la Nación, debido al estado de emergencia por los desastres naturales declarados mediante decretos supremos publicados desde el 1 de enero hasta el 7 de abril de 2017.

Entre otras facilidades tenemos: Cronograma especial de vencimiento de obligaciones tributarias; Prórroga de las fechas de vencimiento para la presentación de la Declaración de Predios; Prórroga de los plazos para enviar a la SUNAT las declaraciones informativas y comunicaciones del Sistema de Emisión Electrónica; Plazo adicional para rehacer los Libros y Registros vinculados a asuntos tributarios llevados de manera física o electrónica u otros documentos; Fechas máximas de retraso de los Registros de Ventas e Ingresos y de Compras Electrónicas; Ampliación de los plazos máximos de atraso de los otros Libros y Registros vinculados a asuntos tributarios y del Registro de Ventas e Ingresos y de Compras llevados de manera física; y, De la pérdida del aplazamiento y/o fraccionamiento o refinanciamiento de la deuda tributaria por tributos internos.

BOLETIN LEGAL

El texto proporcionado por cortesía del Estudio Servicios Contables y Afines S.A.

Lunes, 17 de abril de 2017

REF.: CREAN EL “PREMIO NACIONAL DE LITERATURA”: SEIS CATEGORÍAS - MINISTERIO

DE CULTURA

Mediante Resolución Ministerial Nº 0126-2017-MC de “El Peruano” de hoy lunes 17.4.2017, se dispuso la creación del “Premio Nacional de Literatura”, como el reconocimiento a las obras literarias publicadas los dos años previos a la convocatoria, organizado por el Ministerio de Cultura, que busca visibilizar el trabajo creativo de los autores y autoras peruanos, así como dinamizar el trabajo editorial.

El “Premio Nacional de Literatura”, considera seis (6) categorías:

a) Poesía, b) Cuento,

c) Novela, d) Literatura infantil y juvenil.

e) Literatura en lenguas originarias; y, f) No ficción.

La presente se puede visualizar en el Portal Institucional del Ministerio: (www.cultura.gob.pe).

REF.: CONCESIONES MINERAS CUYOS TÍTULOS FUERON APROBADOS EN EL MES DE

MARZO DE 2017

Mediante Resolución de Presidencia Nº 061-2017-INGEMMET/PCD de “El Peruano” del sábado 15.4.2017, se dispuso la publicación de las concesiones mineras cuyos títulos fueron aprobados en el mes de Marzo de 2017, de acuerdo a la relación adjunta y que es parte integrante de la presente Resolución.

La presente Resolución se puede visualizar en el Portal Institucional del Instituto Geológico Minero y Metalúrgico (INGEMMET): www.ingemmet.gob.pe.

REF.: RELACIÓN DE EMPLEADOS PÚBLICOS QUE REALIZAN LA FUNCIÓN DE

VERIFICACIÓN DE LA CONDICIÓN DE ASEGURADO Y LAS ENTIDADES EMPLEADORAS:

TRABAJADORES DEL HOGAR

Mediante Resolución de Gerencia Central de Seguros y Prestaciones Económicas Nº 28-GCSPE-ESSALUD-2017 de “El Peruano” del lunes 10.4.2017, se declara que los 37 empleados públicos (se detalla los nombres y apellidos) de las Oficinas de Seguros y Prestaciones Económicas, realizan la función de verificación de la condición del asegurado y de las entidades empleadoras de trabajadores del hogar en el ámbito nacional.

REF.: SE FIJA EL ÍNDICE DE CORRECCIÓN MONETARIA PARA EFECTOS DE DETERMINAR

EL COSTO COMPUTABLE DE INMUEBLES ENAJENADOS (A PARTIR DE LA FECHA):

PERSONAS NATURALES

Mediante Resolución Ministerial Nº 144-2017-EF/15 de “El Peruano” del viernes 7.4.2017, a fin de determinar el costo computable de las enajenaciones de inmuebles que las personas naturales, sucesiones indivisas o sociedades conyugales (que optaron por tributar como tales) realicen desde el día siguiente de publicada la presente resolución hasta la fecha de publicación de la Resolución Ministerial, mediante el cual se fijan los índices de corrección monetaria del siguiente mes (anterior: Resolución Ministerial Nº 096-2017-EF/15 del 7.3.2017), el valor de adquisición de construcción o de ingreso al patrimonio, según sea el caso, se ajustará multiplicándolo por el índice de corrección monetaria correspondiente al mes y año de adquisición del inmueble, de acuerdo al Anexo que forma parte integrante de la presente Resolución.

Recordemos que están sujetos al pago del Impuesto a la Renta (tasa del 5%), por las ganancias que genere la venta de inmuebles (diferencia entre la venta y el valor actualizado del inmueble), que realicen las personas naturales o sucesiones indivisas, siempre que los hayan adquirido a partir del 1.1.2004, para tal efecto, deben actualizar el costo del inmueble con el índice establecido por la presente resolución.

El texto proporcionado por cortesía del Estudio Servicios Contables y Afines S.A.

Lunes, 17 de abril de 2017

Es importante relevar, que los inmuebles adquiridos a título gratuito a partir del 1.8.2012 (Decreto Legislativo Nº 1120 del 18.7.2012), consideran como costo computable el importe cero (“0”); o, alternativamente, el costo que tenía el transferente previa a la adquisición, siempre que se acredite fehacientemente.

Antes del 1.8.2012, se consideraba como costo computable el valor de autoavalúo o ingreso al patrimonio.

REF.: USO DE GRILLETES ELECTRÓNICOS: CORTE SUPERIOR DE JUSTICIA DE LIMA

PREPARA PLAN

La Corte Superior de Justicia de lima se prepara para aplicar el plan piloto de vigilancia electrónica personal que regirá a partir del miércoles 26 de abril (“El Peruano” del lunes 3.4.2017, página 13).

En efecto, este distrito judicial, en coordinación con el Ministerio de Justicia y Derechos Humanos (MINJUS), llevarán a cabo entre mañana y el jueves 6 de este mes, un taller para capacitar a los operadores del Poder Judicial, Ministerio Público, Instituto Nacional Penitenciario (INPE), Defensoría Pública y Policía Nacional del Perú (PNP) que ejecutarán dicho plan.

Objetivo. Esta capacitación tiene por propósito potenciar los conocimientos jurídicos de estos operadores para la debida aplicación del Decreto Legislativo Nº 1322, que regula la vigilancia electrónica personal.

Con esta modalidad de vigilancia, mediante el uso de grilletes electrónicos, se busca disminuir el hacinamiento en los establecimientos penitenciarios, reducir los costos carcelarios y minimizar el internamiento efectivizando las medidas cautelares o los beneficios penitenciarios, según sea el caso, así como reducir la reincidencia de aquellos que son monitoreados.

Importa precisar que para acceder a la vigilancia electrónica personal el procesado o condenado deberá contar con los requerimientos señalados en la citada norma y presentar la solicitud respectiva.

Apuntes. Un total de siete juzgados penales para procesos con reos en cárcel de Lima han sido designados para tramitar los pedidos de vigilancia electrónica.

Los grilletes electrónicos se otorgarán de manera prioritaria a personas mayores de 65 años, quienes tengan enfermedad grave debidamente acreditada, y discapacidad física permanente que afecte su desplazamiento, así como a mujeres gestantes y mujeres con hijos menores de tres años.

REF.: PLANTEAN CUOTA DE 30% DE MUJERES EN LOS DIRECTORIOS DE EMPRESAS QUE

COTIZAN EN BOLSA: PROYECTO DE LEY 01024/2016-CR EN COMISIÓN DE ECONOMÍA EN EL

CONGRESO

Con la finalidad de generar una igualdad entre hombre y mujeres en el plano empresarial, la bancada de Peruanos por el Kambio (PpK) presentó el proyecto de ley Nº 01024/2016-CR, que establece una cuota mínima de 30% de mujeres en los directorios de empresas que cotizan en bolsa (Diario “Gestión” del viernes 7.4.2017, página 8).

El texto señala “que las empresas ejecutarán procedimientos de preselección y/o selección basándose en un análisis de las cualificaciones de la candidata mediante la aplicación de criterios idóneos preestablecidos, claros y formulados de forma neutra y objetiva”.

El proyecto sostiene que una medida de este tipo no es una injerencia en la elección de los directores de entre un amplio conjunto de candidatos. “No se excluye a ningún candidato determinado para un puesto de director, ni impone directores a la empresa, ni a los accionistas”, precisa la norma que está en la Comisión de Economía del Congreso.

BOLETIN LEGAL

El texto proporcionado por cortesía del Estudio Servicios Contables y Afines S.A.

Lunes, 17 de abril de 2017

REF.: PRESCRIPCIÓN ADQUISITIVA DE DOMINIO PERMITE ADQUIRIR PROPIEDAD, INFORMA

SUNARP

La prescripción adquisitiva de dominio constituye un mecanismo legal que permite al poseedor de un bien adquirir la propiedad de este, siempre y cuando haya cumplido con desarrollar una conducta establecida por ley y en un período determinado, informó la (SUNARP) Superintendencia Nacional de los Registros Públicos (“El Peruano” del domingo 9.4.2017, página 10).

En ese contexto, detalló que la propiedad por prescripción se adquiere mediante la posesión continua, sin interrupciones; pacífica, sin violencia física y moral; pública, porque debe ser visible por la colectividad; y, como propietario, comportándose como tal durante diez años.

Procedimiento. Así, existen dos maneras para adquirir un bien inmueble por prescripción adquisitiva de dominio; mediante un proceso judicial, respecto de predios urbanos y rurales; o, mediante un trámite notarial, solo para el caso de predios urbanos con o sin edificación.

La prescripción adquisitiva notarial debe ser tramitada por el notario de la localidad donde se ubica el predio materia de inscripción. En tanto que la prescripción adquisitiva judicial, se tramita como proceso abreviado, ante un juez civil, que deberá emitir una sentencia, la cual, al quedar firme, se convierte en título inscribible en la SUNARP.

Para la prescripción adquisitiva judicial, el Código Procesal Civil establece entre otros requisitos la presentación de una solicitud firmada por el interesado y los testigos propuestos, autorizada por abogado, la evidencia de la posesión del inmueble y la certificación administrativa de quien figura como propietario o poseedor.

Trámite notarial. En el supuesto de prescripción notarial, presentada la solicitud por el notario, esta se anota preventivamente en el Registro de Predios en la SUNARP y se publica un aviso por tres días en el Diario Oficial El Peruano y en otro de mayor circulación, con intervalo de tres días útiles entre cada una de ellos, notificándose al titular registral, anterior transferente, colindantes y otras personas indicadas en la solicitud, precisó la SUNARP.

El notario realiza una constatación del inmueble para verificar la posesión pública y pacífica del solicitante y toma declaración a los testigos propuestos.

Títulos. Es título inscribible la escritura pública por la que se declara adquirida la propiedad del bien por prescripción, insertando la documentación pertinente y remitiendo el parte notarial a la SUNARP.

También es título inscribible el formulario registral, con la certificación notarial de la declaración de prescripción adquisitiva y el acta notarial pertinente.

REF.: MODIFICAN CÓDIGO CIVIL PARA INCORPORAR EN RESOLUCIONES JUDICIALES DE

PENSIONES ALIMENTARIA EL CRITERIO: APORTE POR TRABAJO DOMÉSTICO NO

REMUNERADO - LEY 30549

Un criterio legal adicional para la determinación de las pensiones alimentarias se estableció mediante la modificación del Código Civil (“El Peruano” del jueves 6.4.2017, página 13).

Ahora, para fijar dicho beneficio, el juez considerará como un aporte económico el trabajo doméstico no remunerado realizado por alguno de los obligados a otorgar alimentos para el cuidado y desarrollo del alimentista.

Esto conforme con lo dispuesto en la Ley Nº 30550 de “El Peruano” del miércoles 5.4.2017, que modifica el artículo 481º del mencionado cuerpo legislativo, referido a los criterios para fijar los alimentos.

Se establece, además, que la Encuesta Nacional de Uso del Tiempo (ENUT) del Instituto Nacional de Estadística e Informática (INEI) le servirá al juez como un criterio a aplicar para tomar en consideración el trabajo doméstico no remunerado como un aporte económico, de acuerdo con cada caso concreto.

BOLETIN LEGAL

El texto proporcionado por cortesía del Estudio Servicios Contables y Afines S.A.

Lunes, 17 de abril de 2017

Objetivos y directrices. Así, con la citada modificación, se busca incorporar en las resoluciones judiciales sobre pensiones alimentarias el aporte por trabajo doméstico no remunerado.

A su vez, el artículo 481º del Código Civil señala que los alimentos se regulan por el juez en proporción a las necesidades de quien los pide y a las posibilidades del que debe darlos, atendiendo además a las circunstancias personales de ambos, especialmente a las obligaciones que se halle sujeto el deudor.

Importa precisar que no resulta necesario investigar rigurosamente el monto de los ingresos del que debe prestar los alimentos.

Conforme con el artículo 472º del mencionado cuerpo legislativo, se entiende por alimento lo que resulta indispensable para el sustento, habitación, vestido, educación, instrucción y capacitación para el trabajo, asistencia médica y psicológica, y recreación, según la situación y posibilidades de cada familia.

También comprende los gastos que se generen por el embarazo de la madre desde la concepción hasta la etapa de posparto.

El artículo 474º del Código Civil precisa que se deben alimentos recíprocamente los cónyuges, los ascendientes y descendientes; y los hermanos.

Norma llena vacío normativo. Con la Ley Nº 30550, que modifica el artículo 481º del Código Civil, se llena un vacío legislativo en el sentido de considerar al trabajo en el hogar como un aporte económico, comentó el experto en derecho de familia Enrique Varsi Rospigliosi, socio de Rodríguez Angobaldo, Abogados. En efecto, hasta antes de la dación de esta norma modificatoria en el Libro de Familia del mencionado cuerpo legislativo no se hacía referencia a esa posibilidad.

Apuntes. A juicio de Varsi Rospigliosi, el sustento en alimentos no solo implica solventar económicamente los gastos del alimentista mediante el pago de una pensión, sino que también se considera contraprestación alimentaria toda aquella labor que el alimentante realiza en el hogar y de la cual se beneficia el alimentista.

El artículo 484º del Código Civil señala que el obligado a dar alimentos puede pedir que se le permita darlos en forma diferente del pago de una pensión, cuando motivos especiales justifiquen la adopción de tal tipo de medida.

En resumen, el juez considerará como un aporte económico el trabajo doméstico no remunerado.

El objetivo de la presente Ley Nº 30550, es la de incorporar en las resoluciones judiciales sobre alimentos el criterio del aporte por trabajo doméstico no remunerado.

REF.: LOS PROCESOS DE LICITACIÓN DE APP SE REDUCIRÁN DE 4 AÑOS A 18 MESES:

PROINVERSIÓN

La reciente modificación del reglamento de la Ley de Asociaciones Público-Privadas (APP) permitirá agilizar los procesos de licitación, además de empoderar y establecer mejor el rol de la Agencia de Promoción de la Inversión Privada - PROINVERSIÓN (“El Peruano” del lunes 3.4.2017, página 6).

El director ejecutivo del ente promotor, Álvaro Quijandría, destacó que esta norma establece de manera precisa en qué orden participarán los agentes involucrados en el diseño de las APP, dándoles plazos y roles definidos. “Creo que ese es el cambio más importante en el nuevo marco legal”. Asimismo, resaltó que este nuevo reglamento le da mayor transparencia al definir el rol que tiene cada participante en el proceso.

Roles. Sostuvo que ahora queda muy claro que el Ministerio de Economía y Finanzas (MEF) es el ente rector, pues establece las políticas para el sistema de APP, mientras que PROINVERSIÓN es el ente técnico especializado que implementa los procesos de APP. De este modo, precisó, se establece una definición bastante específica sobre las competencias de ambas partes.

En Obras por Impuestos (OxI), comentó que se dispone de un reglamento que agiliza los procesos,

BOLETIN LEGAL

El texto proporcionado por cortesía del Estudio Servicios Contables y Afines S.A.

Lunes, 17 de abril de 2017

estableciendo claramente quién participa y cuándo lo hace, lo cual fortalece la transparencia.

Quijandría dijo que para apoyar a las regiones en la elaboración de proyectos y expedientes técnicos se está buscando crear una red descentralizada de PROINVERSIÓN. A la fecha solamente tienen dos oficinas, una en Arequipa y la otra en Piura. En los próximos años se agregarán cuatro más.

Plazos. Sobre la reducción de plazos en los procesos de licitación de los proyectos de APP, Quijandría comento que, considerando los promedios del pasado, se registran rangos promedio de cuatro años (desde la estructuración del proyecto hasta la convocatoria del concurso).

“Pero nuestro objetivo es reducir ese plazo a estándares internacionales. Las entidades de primer nivel mundial hacen ese proceso en lapsos de 18 meses, y máximo de dos años, incluido todo, la factibilidad y los estudios de ingeniería”, manifestó.

La idea agregó, es pasar a un esquema de ese tipo. Para ello, también se acortarán tiempos desde que se convoca el proceso hasta el cierre financiero y la firma del contrato.

Asimismo, afirmó que la etapa que abarca desde la firma del contrato hasta el inicio de ejecución de obras, también deberá reducirse pues la calidad de todos los procesos previos será mejor.

En tal sentido, dijo que se manejarán en los nuevos procedimientos todos los proyectos que se agreguen a la cartera de planes. “Se trata de una cartera sustancial, pero que ya tiene que ir procesándose. Se irán agregando algunos otros proyectos que vienen de los sectores, pero no tenemos una meta, aunque vamos a atender todos los proyectos para cerrar las brechas en infraestructura que hay en el país”, aseveró.