Contactos: Andrés Felipe Aponte Ortiz [email protected]María Soledad Mosquera [email protected]Comité Técnico: 17 de abril de 2008 Acta No. 91 Página 2 de 12 CITITRUST COLOMBIA S.A. BRC INVESTOR SERVICES S. A. Calificación Inicial Riesgo de Contraparte AAA (Triple A) Millones de pesos a 31/12/2007 Activos totales: $26.381; Pasivo: $3.441; Patrimonio: $22.940; Utilidad Operacional: $12.805; Utilidad Neta: $8.315. Historia de la calificación: Calificación Inicial Abril 2008: AAA (Triple A) La información financiera incluida en este reporte está basada en estados financieros auditados con corte al 31 de diciembre de 2004, 2005, 2006 y 2007. 1. FUNDAMENTOS DE LA CALIFICACIÓN El Comité Técnico de BRC Investor Services S.A. – Sociedad Calificadora de Valores – asignó la calificación de AAA (Triple A) de riesgo de contraparte a Cititrust Colombia S.A. Entre los aspectos fundamentales que sustentan la calificación otorgada se encuentran los siguientes: Cititrust Colombia S.A. cuenta con el respaldo del grupo financiero Citi Colombia, que a su vez es parte del Citigroup, la institución bancaria más grande del mundo por ingresos 1 con calificaciones por encima del riesgo soberano de Colombia 2 . También se pondera positivamente la transferencia de fortalezas corporativas, especialmente en temas de infraestructura tecnológica, gestión de riesgos, el acceso a la red de clientes y soporte operativo, características que ha venido desarrollando el Citigroup en su historia de casi 200 años y con su presencia en más de 100 países. Cititrust es la segunda mayor fiduciaria por monto de activos fideicomitidos siendo sólo superada por Fiduciaria Bancolombia, la cual no compite en el principal negocio de Cititrust que es la custodia 3 . La fiduciaria es líder en este producto, especialmente en custodia 1 De acuerdo a la lista del 2008 de Forbes de las 2.000 empresas más grandes del mundo, Citigroup es la institución bancaria más grande por ingresos con US$159,2 billones. 2 Las calificaciones internacionales del Citigroup son Aa3 / P-1 con perspectiva estable por Moody’s (Diciembre 13 de 2007) y AA- / A-1+ con perspectiva negativa por Standard & Poor’s (Enero 15 de 2008). 3 Cuidado y vigilancia de determinados títulos o activos financieros de terceros donde la fiduciaria o intermediario financiero cobran por esta función una comisión estipulada por las partes. global 4 , que generó una participación de mercado por comisiones superior al 90% durante el 2007. Para el manejo de custodias, Cititrust cuenta con las fortalezas del Citigroup quien es uno de los agentes custodios más grande del mundo al administrar un portafolio de más de US$ 5 trillones. Lo anterior también le permite tener acceso a la red de clientes internacionales con que cuenta el grupo y el reconocimiento de la Revista Global Finance 5 . La fiduciaria concentra sus comisiones en pocas líneas de negocio, en las cuales sólo la custodia representa aproximadamente el 90% del total. Aunque esto limita el efecto positivo de la diversificación de las líneas de negocio que favorecen la estabilidad y sostenibilidad de los ingresos, es necesario resaltar que esta situación responde a las políticas generales del grupo donde se cuenta con sólo dos programas de producto aprobado: (i) custodia y (ii) fiducia estructurada (agency & trust) 6 . Esto responde a la intención del Citigroup de manejar un bajo nivel de riesgo en los distintos proyectos que emprende la compañía siendo importante resaltar que Cititrust no puede suscribir contratos que no se ajusten 4 Corresponde al servicio de administración y custodia de títulos o activos financieros a Fondos de Inversión de Portafolio Extranjero en Colombia, así como a Fondos de Inversión Directa en Colombia. 5 Esta publicación internacional da a conocer las instituciones que mejor proveen el servicio de custodia en mercados locales y regionales. Los factores de criterio para elegir a los ganadores son las relaciones con clientes, calidad del servicio, costos competitivos, plataformas tecnológicas, planes para la continuidad del negocio y el conocimiento de regulaciones y normas locales. Durante el 2007 esta revista seleccionó a Cititrust como el mejor agente de custodia en Colombia. 6 Se incluye Fiducia en Garantía, Fiducia de Administración y Pagos y agente de manejo de bonos y titularizaciones.

Millones de pesos a 31/12/2007 Activos totales: $26.381; Pasivo: $3.441; Patrimonio: $22.940; Utilidad Operacional: $12.805; Utilidad Neta: $8.315.

Historia de la calificación: Calificación Inicial Abril 2008: AAA (Triple A)

La información financiera incluida en este reporte está basada en estados financieros auditados con corte al 31 de diciembre de 2004, 2005, 2006 y 2007. 1. FUNDAMENTOS DE LA CALIFICACIÓN El Comité Técnico de BRC Investor Services S.A. – Sociedad Calificadora de Valores – asignó la calificación de AAA (Triple A) de riesgo de contraparte a Cititrust Colombia S.A. Entre los aspectos fundamentales que sustentan la calificación otorgada se encuentran los siguientes: Cititrust Colombia S.A. cuenta con el respaldo del grupo financiero Citi Colombia, que a su vez es parte del Citigroup, la institución bancaria más grande del mundo por ingresos1 con calificaciones por encima del riesgo soberano de Colombia2. También se pondera positivamente la transferencia de fortalezas corporativas, especialmente en temas de infraestructura tecnológica, gestión de riesgos, el acceso a la red de clientes y soporte operativo, características que ha venido desarrollando el Citigroup en su historia de casi 200 años y con su presencia en más de 100 países. Cititrust es la segunda mayor fiduciaria por monto de activos fideicomitidos siendo sólo superada por Fiduciaria Bancolombia, la cual no compite en el principal negocio de Cititrust que es la custodia3. La fiduciaria es líder en este producto, especialmente en custodia

1 De acuerdo a la lista del 2008 de Forbes de las 2.000 empresas más grandes del mundo, Citigroup es la institución bancaria más grande por ingresos con US$159,2 billones. 2 Las calificaciones internacionales del Citigroup son Aa3 / P-1 con perspectiva estable por Moody’s (Diciembre 13 de 2007) y AA- / A-1+ con perspectiva negativa por Standard & Poor’s (Enero 15 de 2008). 3 Cuidado y vigilancia de determinados títulos o activos financieros de terceros donde la fiduciaria o intermediario financiero cobran por esta función una comisión estipulada por las partes.

global4, que generó una participación de mercado por comisiones superior al 90% durante el 2007. Para el manejo de custodias, Cititrust cuenta con las fortalezas del Citigroup quien es uno de los agentes custodios más grande del mundo al administrar un portafolio de más de US$ 5 trillones. Lo anterior también le permite tener acceso a la red de clientes internacionales con que cuenta el grupo y el reconocimiento de la Revista Global Finance5. La fiduciaria concentra sus comisiones en pocas líneas de negocio, en las cuales sólo la custodia representa aproximadamente el 90% del total. Aunque esto limita el efecto positivo de la diversificación de las líneas de negocio que favorecen la estabilidad y sostenibilidad de los ingresos, es necesario resaltar que esta situación responde a las políticas generales del grupo donde se cuenta con sólo dos programas de producto aprobado: (i) custodia y (ii) fiducia estructurada (agency & trust)6. Esto responde a la intención del Citigroup de manejar un bajo nivel de riesgo en los distintos proyectos que emprende la compañía siendo importante resaltar que Cititrust no puede suscribir contratos que no se ajusten

4 Corresponde al servicio de administración y custodia de títulos o activos financieros a Fondos de Inversión de Portafolio Extranjero en Colombia, así como a Fondos de Inversión Directa en Colombia. 5 Esta publicación internacional da a conocer las instituciones que mejor proveen el servicio de custodia en mercados locales y regionales. Los factores de criterio para elegir a los ganadores son las relaciones con clientes, calidad del servicio, costos competitivos, plataformas tecnológicas, planes para la continuidad del negocio y el conocimiento de regulaciones y normas locales. Durante el 2007 esta revista seleccionó a Cititrust como el mejor agente de custodia en Colombia. 6 Se incluye Fiducia en Garantía, Fiducia de Administración y Pagos y agente de manejo de bonos y titularizaciones.

CITITRUST COLOMBIA S.A.

Una calificación de riesgo emitida por BRC INVESTOR SERVICES S. A. –Sociedad Calificadora de Valores– es una opinión técnica y en ningún momento pretende ser una recomendación para comprar, vender o mantener una inversión determinada y/o un valor, ni implica una garantía de pago del título, sino una evaluación sobre la probabilidad de que el capital del mismo y sus rendimientos sean cancelados oportunamente. La información contenida en esta publicación ha sido obtenida de fuentes que se presumen confiables y precisas; por ello, no asumimos responsabilidad por errores u omisiones o por resultados derivados del uso de esta información.

Página 3 de 12

a los lineamientos corporativos y que impliquen la realización de actividades de tipo discrecional. De lo anterior, Cititrust ha limitado su incursión en nuevas líneas de negocio. Sin embargo, mantiene un bajo nivel de riesgo en los contratos, la mayoría con poco grado de complejidad de acuerdo con la fiduciaria. La custodia es la línea de negocio más importante de Cititrust y en especial la custodia global. A pesar de que el grado de complejidad de la custodia global es bajo y que las comisiones son pagadas por instituciones financieras y fondos de capital con adecuada capacidad de pago, el crecimiento de este tipo de producto se encuentra sujeto a riesgos de regulación y mercado. Los riesgos de regulación se refieren a los continuos cambios en la normatividad sobre inversiones de capital del exterior en Colombia. Los Fondos de Inversión de Portafolio Extranjero han tenido un crecimiento notable desde el 2001 atraídos por las mejores condiciones económicas y de seguridad en el país. Esta clase de fondos de inversión han pasado de US$ 422 millones en febrero de 2001 a US$4.519 millones a diciembre de 2007 y sólo entre diciembre de 2006 y diciembre de 2007 su crecimiento en dólares fue del 68,85%7. Sin embargo durante este mismo periodo la regulación ha presentado varios cambios imponiendo límites de permanencia mínima o depósitos no remunerados en el intento de controlar el ingreso de estos fondos y de esta forma la apreciación del peso8. Los riesgos de mercado se relacionan con posibles cambios en las condiciones globales y locales como una disminución del diferencial de tasas de interés entre EE.UU. y Colombia y en especial una mayor percepción internacional de riesgo lo que podría provocar una salida repentina de flujos externos (Sudden Stops) como se vio en América Latina en la crisis de la deuda en la década de los 80 o la crisis del Tequila en la década de los 90. Hasta el momento la percepción internacional del desempeño de la economía latinoamericana y colombiana sigue siendo favorable9 aunque esta situación podría presentar cambios. Es importante destacar que en el caso de Cititrust durante la crisis de 1999 logró generar una utilidad neta de $6.296 millones, la cuarta mayor del sector en una situación donde muchas fiduciarias generaron pérdidas y terminaron

7 Superintendencia Financiera de Colombia. 8 Ver Decreto 4210 de 2004, Decreto 1399 y 1940 de junio de 2006, Decreto 1801 de mayo de 2007 y Decreto 4814 de diciembre de 2007. 9 Como se ve reflejado en indicadores como el EMBI y las calificaciones internacionales de la deuda soberana de países como Colombia, Perú y Brasil.

desapareciendo, mostrando la fortaleza de la compañía para soportar escenarios difíciles. La mayor fortaleza de Cititrust son las eficiencias operacionales que generan las sinergias desarrolladas en el front, middle y back office con el Citibank Colombia donde se establece una remuneración de acuerdo al tiempo dedicado a la fiduciaria por cada área de soporte. La estructura organizacional de Cititrust contempla la gerencia de cada producto (custodia global, custodia local y fiducia estructurada – Agency & Trust) y la subgerencia de operaciones siendo la mayor parte de las operaciones soportadas por el banco auque existe independencia absoluta de la fiduciaria. Es necesario resaltar que el Citigroup tiene como política mantener solamente productos rentables y no subsidiar ninguna filial, aspecto que se refleja en Cititrust, cuyas relaciones integrales y de operación con Citibank Colombia y demás vehículos de la corporación Citi se realiza con base en contratos de niveles de servicio debidamente facturados a precios comerciales y en cumplimiento de las regulaciones internacionales. El incremento de las comisiones por custodia y fiducia estructurada – Agency and Trust, mayores eficiencias operacionales y el decrecimiento de la rentabilidad presentado por las otras fiduciarias, como resultado de la caída en la valoración de los portafolios propios10 ha permitido que los indicadores de rentabilidad de Cititrust se hayan mantenido por encima del sector y sus pares comparables11. En este sentido, la fiduciaria ganó participación de mercado por utilidad neta al pasar de 1,81% en diciembre del 2006 a un 5,52% en diciembre de 2007, ubicándose en el quinto puesto dentro del sector por este concepto. Las eficiencias que genera tener áreas de soporte dentro del Citibank Colombia le han permitido de igual forma a Cititrust mantener indicadores como gastos de personal sobre comisiones y el índice de eficiencia operacional12 mejor que los del sector y sus pares comparables. Estos indicadores incluso han tenido

10 Esto se debió a la alta volatilidad del mercado de deuda pública y privada en Colombia, situación que no afectó a Cititrust al tener un portafolio de títulos mínimo y sólo con títulos obligatorios por ley. La mayor parte de la liquidez de la compañía se encuentra en cuentas bancarias. 11 El peer group sólo incluye a Santander Investment Trust que junto a Cititrust son las únicas fiduciarias en Colombia que tiene un ingreso significativo por custodia. 12 Medido como los gastos operacionales (sin depreciación y amortizaciones) sobre los ingresos operativos.

CITITRUST COLOMBIA S.A.

Una calificación de riesgo emitida por BRC INVESTOR SERVICES S. A. –Sociedad Calificadora de Valores– es una opinión técnica y en ningún momento pretende ser una recomendación para comprar, vender o mantener una inversión determinada y/o un valor, ni implica una garantía de pago del título, sino una evaluación sobre la probabilidad de que el capital del mismo y sus rendimientos sean cancelados oportunamente. La información contenida en esta publicación ha sido obtenida de fuentes que se presumen confiables y precisas; por ello, no asumimos responsabilidad por errores u omisiones o por resultados derivados del uso de esta información.

Página 4 de 12

una tendencia positiva donde el índice de eficiencia operacional pasó de 54,13% en diciembre de 2004 a 31,43% en el mismo mes del 2007 y el gasto de personal sobre comisiones disminuyó de 15,03% a 8,39% durante el mismo periodo. La mejora de estos indicadores es relevante dado que ante un escenario de bajos crecimientos en los ingresos, la estructura de costos es flexible y se ajusta a las condiciones del mercado. Por otro lado, se espera que continúe la consolidación y el aprovechamiento de las sinergias generadas entre la Fiduciaria y su matriz lo que brinda beneficios en los procesos y procedimientos operativos, así como en el control de gastos y el mejoramiento de la eficiencia. Cititrust ha logrado superar los ingresos presupuestados entre 2006 y 2007 demostrando el buen desempeño del negocio de custodia y fiducia estructurada – Agency and Trust. El análisis sobre el cumplimiento del presupuesto muestra que entre el 2006 y 2007 Cititrust cumplió en más del 100% los ingresos presupuestados, especialmente por la custodia global que se encontró por encima del valor esperado en un 107% en el 2006 y en un 117% en el 2007. En el mediano plazo se espera una mayor competencia en la línea de custodia local y global tras la entrada al mercado colombiano de grandes grupos financieros que cuentan con experiencia en este tipo de negocios y acceso a la red de clientes internacionales del Citigroup. De esta forma se hace importante la consolidación de las fortalezas de Cititrust en la línea de custodia donde el equipo de trabajo de la fiduciaria en Colombia ha demostrado ser idóneo y contar con un adecuado conocimiento del negocio. Con el fin de evitar los posibles conflictos de interés entre la administración de recursos propios y los de terceros, el portafolio de inversiones de la fiduciaria es gestionado de manera independiente por la tesorería del banco. La compañía tiene una política conservadora de mantener una posición de bajo riesgo de su portafolio propio, por lo que la mayor parte de éste se concentra en depósitos en cuentas de ahorros en Citibank Colombia que sirven como reservas de liquidez. Cititrust cuenta con un nivel patrimonial apropiado para soportar el volumen actual de operaciones y una alta calidad de las cuentas por cobrar, las cuales se han mantenido históricamente calificadas en A y B, donde en el caso de las comisiones por cobrar clasificadas en B no corresponde a problemas de pago sino a retrasos relacionados con facturación y procedimientos.

La Sociedad cuenta con una plataforma tecnológica adecuada donde cada aplicación de seguridad está en cumplimiento de los estándares de seguridad del Citigroup, se cuentan con contingencias tecnológicas como back ups y sitios alternos de almacenamiento y un plan de continuidad del negocio.

Mediante carta del 12 de marzo de 2008, Cititrust Colombia S.A. manifiesta que no se conoce la existencia de procesos judiciales en contra de la fiduciaria o de investigaciones administrativas que tengan por objeto sancionar a la fiduciaria. De igual forma en los Estados Financieros del 31 de diciembre de 2007 con el dictamen del Revisor Fiscal se menciona en la Nota 24 sobre Contingencias que “No existen procesos jurídicos en contra de la Fiduciaria que puedan ocasionar contingencias”. 2. EL EMISOR Y SU ACTIVIDAD Cititrust Colombia S.A., Sociedad Fiduciaria, fue creada el 23 de septiembre de 1991 y obtuvo permiso de funcionamiento de la Superintendencia Bancaria el 4 de octubre de 1991. La compañía es parte del grupo financiero Citi Colombia, su principal accionista (Tabla 1). A su vez, este último hace parte del Citigroup, organización cuyo origen se remonta a 1812 con el Citibank, tiene presencia en más de 100 países con 358.000 empleados alrededor del mundo y es la institución bancaria más grande del mundo por ingresos de acuerdo a la lista de Forbes de las 2.000 empresas más grandes del mundo. Citigroup ocupó en esta lista13 el séptimo lugar entre las instituciones bancarias del mundo con ingresos por US$ 159,2 billones, una utilidad neta de US$ 3,6 billones, activos por US$ 2.187,6 billones y un valor de mercado de US$ 123,4 billones. Tabla 1 – Composición Accionaria

ACCIONISTA NO. ACCIONES % Citibank Colombia 699.990 82.3518% Repfin Ltda.* 150.000 17.6471% Otros 10 0.0011% TOTAL 850.000 100%

* Repfin es propiedad de COIC (Citigroup Overseas Investment Corporation) y su objeto es atender las llamadas telefónicas de los clientes con el fin de responder a sus preguntas, solucionar reclamos y diligenciar solicitudes. Fuente: Cititrust Colombia S.A.

13 El ranking de Forbes se basa en ingresos, utilidad neta, activos y valor de mercado. El año pasado Citigroup ocupó el primer puesto en esta lista. Sin embargo, la disminución de su utilidad neta explica su caída en el escalafón mundial.

CITITRUST COLOMBIA S.A.

Una calificación de riesgo emitida por BRC INVESTOR SERVICES S. A. –Sociedad Calificadora de Valores– es una opinión técnica y en ningún momento pretende ser una recomendación para comprar, vender o mantener una inversión determinada y/o un valor, ni implica una garantía de pago del título, sino una evaluación sobre la probabilidad de que el capital del mismo y sus rendimientos sean cancelados oportunamente. La información contenida en esta publicación ha sido obtenida de fuentes que se presumen confiables y precisas; por ello, no asumimos responsabilidad por errores u omisiones o por resultados derivados del uso de esta información.

Página 5 de 12

Citigroup cuenta con calificaciones internacionales de riesgo por encima de las asignadas a la deuda soberana en moneda extranjera de Colombia, las cuales se resumen a continuación: Tabla 2 – Calificaciones internacionales del Citigroup Inc.

* El 5 de noviembre de 2007 Moody’s disminuyó la calificación del Citigroup de Aa1 a Aa2 con posibilidad de disminuir nuevamente la calificación, situación que se dio el 13 de diciembre de 2007 cuando la calificación pasó de Aa2 a Aa3 con perspectiva estable. El 7 de abril de 2008 Moody’s publica una opinión de crédito según la cual las calificaciones se mantienen en Aa3 / P-1 con perspectiva estable. Fuente: Moody’s Investor Services y Standard & Poor’s. Estructura Organizacional: Las sinergias desarrolladas en el front, middle y back office con el Citibank Colombia permiten que Cititrust tenga una estructura organizacional simplificada (Gráfico 1). De esta forma, la fiduciaria cuenta con la gerencia de cada producto (custodia global, custodia local y fiducia estructurada – Agency and Trust) y la subgerencia de operaciones donde la mayor parte de las operaciones son soportadas por el banco aunque existe independencia absoluta de la fiduciaria. Es importante resaltar que el banco no tiene acceso al portafolio de clientes de Cititrust Colombia S.A. Las relaciones integrales y de operación con Citibank Colombia y demás vehículos de la corporación Citi se realiza con base en contratos de niveles de servicio debidamente facturados y en cumplimiento con las regulaciones internacionales. Gráfico 1 – Estructura Organizacional

Fuente: Cititrust Colombia S.A.

La Junta Directiva de Cititrust está conformada por cinco miembros, dos de los cuales son funcionarios de Cititrust y los tres restantes pertenecen al grupo financiero Citi Colombia. De esta forma, aunque se cuenta con la experiencia y asesoramiento de varios miembros que pertenecen a otras filiales del grupo, la inclusión de miembros externos al grupo es una oportunidad en términos de buenas prácticas de gobierno corporativo. 3. LÍNEAS DE NEGOCIO Las políticas generales de cada uno de los productos ofrecidos por Cititrust Colombia S.A. se encuentran contenidas en los “programas de producto” los cuales son revisados y aprobados anualmente. Cititrust no puede suscribir contratos que no se ajusten a los lineamientos corporativos y que impliquen la realización de actividades de tipo discrecional. Actualmente existen dos programas de producto aprobados: (i) custodia y (ii) fiducia estructurada (agency & trust). (i) Custodia: La empresa es especialista en custodia de valores, concepto que representa aproximadamente el 90% de sus comisiones. Cititrust Colombia cuenta con la experiencia del Citigroup en este campo que esta catalogado como el agente custodio más grande del mundo al administrar un portafolio de más de US$ 5 trillones y el reconocimiento de la Revista Global Finance14. La custodia se clasifica a su vez en: A) Custodia local y Crossborder: Corresponde a la custodia y administración de valores en moneda local o en moneda extranjera para compañías colombianas. Esta es la tercera línea más importante por comisiones. B) Custodia global: Corresponde al servicio de administración y custodia a Fondos de Inversión de Portafolio Extranjero en Colombia, así como a Fondos de Inversión Directa en Colombia. Cititrust es líder en esta línea con una participación de mercado por comisiones superior al 90%.

14 Esta publicación internacional da a conocer las instituciones que mejor proveen el servicio de custodia en mercados locales y regionales. Los factores de criterio para elegir a los ganadores son las relaciones con clientes, calidad del servicio, costos competitivos, plataformas tecnológicas, planes para la continuidad del negocio y el conocimiento de regulaciones y normas locales. Durante el 2007 esta revista seleccionó a Cititrust como el mejor agente de custodia en Colombia.

CITITRUST COLOMBIA S.A.

Una calificación de riesgo emitida por BRC INVESTOR SERVICES S. A. –Sociedad Calificadora de Valores– es una opinión técnica y en ningún momento pretende ser una recomendación para comprar, vender o mantener una inversión determinada y/o un valor, ni implica una garantía de pago del título, sino una evaluación sobre la probabilidad de que el capital del mismo y sus rendimientos sean cancelados oportunamente. La información contenida en esta publicación ha sido obtenida de fuentes que se presumen confiables y precisas; por ello, no asumimos responsabilidad por errores u omisiones o por resultados derivados del uso de esta información.

Página 6 de 12

El mayor riesgo de crecimiento en custodia global corresponde a la regulación colombiana que puede limitar la inversión de portafolios extranjeros en Colombia y cambios en las condiciones de mercado que limiten el atractivo de invertir en el país. (ii) Fiducia Estructurada – Agency & Trust: Cititrust ofrece negocios de fiducia estructurada diseñados para soportar operaciones de créditos sindicados, reestructuraciones, agente de manejo de emisiones de bonos y titularizaciones, operaciones de crédito tradicional, financiación de proyectos, fusiones y adquisiciones, entre otros, principalmente a los clientes corporativos del Citigroup. Esta línea representa aproximadamente el 10% de las comisiones. Dadas sus características especiales, cada nuevo negocio de Fiducia Estructurada debe ser aprobado de manera local por el “Country Fiduciary Review Committee”, así como por el equipo regional y global de administración de este producto. Adicionalmente se debe comprobar que no existan conflictos de interés. La verificación y el seguimiento a la ejecución de cada contrato de fiducia estructurada es igualmente realizado a través de este comité con una periodicidad anual. El “Country Fiduciary Review Committee” también se encarga de la aprobación de cualquier nuevo producto, tiene una periodicidad trimestral y está conformado por miembros del grupo financiero Citi. De igual forma, los gerentes de producto de la fiduciaria asisten a este comité como expositores de su respectivo producto. El control de cada línea de negocio y en especial de la fiducia estructurada se debe a la política del grupo de mantener un bajo nivel de riesgo en cada negocio. La red de distribución de los productos de la Fiduciaria corresponde al área comercial unificada con que cuenta el grupo Citi para la venta de sus productos la cual se encuentra segmentada teniendo en cuenta el perfil, nivel de ingresos e industria de los clientes. Esta área se encarga de identificar las necesidades del cliente hacia los productos del grupo para luego referir los negocios identificados a la fiduciaria para que esta se encargue del proceso de venta. 4. ANÁLISIS DOFA Fortalezas

Respaldo financiero, operacional y tecnológico por parte del Citigroup.

Amplia experiencia del Citigroup en la administración de contratos fiduciarios en especial del negocio de custodia a nivel mundial.

Estructura liviana y sinergia con el banco. Adecuada plataforma tecnológica y planes de

continuidad y contingencia del negocio. Posicionamiento comercial derivada de la amplia

cobertura y la alta recordación de la marca a nivel mundial.

Oportunidades

Profundización de las sinergias comerciales con Citibank.

Estandarización de políticas, procedimientos y estructura organizacional, y transferencia de fortalezas corporativas de su principal accionista.

Desarrollo de productos locales para clientes internacionales.

Aumentar su posición y participación de mercado en términos de activos fideicomitidos, nivel patrimonial y comisiones generadas.

Debilidades

Concentración de las comisiones en pocas líneas de negocio.

Incremento de las comisiones por cobrar calificadas en B.

Amenazas

La entrada al mercado colombiano de grandes grupos financieros que cuentan con experiencia en el mercado de custodia a nivel global y con acceso a la red de clientes internacionales del Citigroup.

Inestabilidad en la normatividad en especial sobre los Fondos de Inversión de Portafolio Extranjero.

Cambio en las condiciones de mercado que impliquen una salida masiva de flujos de capital externo (Sudden Stops).

5. FONDOS DE INVERSIÓN DE PORTAFOLIO EXTRANJERO Debido a la importancia de la custodia global dentro de las comisiones de Cititrust, en el presente apartado se detallará la regulación y comportamiento de los Fondos de Inversión de Portafolio Extranjero en Colombia. El Decreto 2080 de 2000 regula las Inversiones de capital del exterior en Colombia y de capital colombiano en el exterior. Este decreto establece en el Título III Capítulo III el Régimen general de la Inversión de Capital del Exterior de Portafolio.

CITITRUST COLOMBIA S.A.

Una calificación de riesgo emitida por BRC INVESTOR SERVICES S. A. –Sociedad Calificadora de Valores– es una opinión técnica y en ningún momento pretende ser una recomendación para comprar, vender o mantener una inversión determinada y/o un valor, ni implica una garantía de pago del título, sino una evaluación sobre la probabilidad de que el capital del mismo y sus rendimientos sean cancelados oportunamente. La información contenida en esta publicación ha sido obtenida de fuentes que se presumen confiables y precisas; por ello, no asumimos responsabilidad por errores u omisiones o por resultados derivados del uso de esta información.

Página 7 de 12

En este capítulo se estipula que toda inversión de portafolio de capital del exterior se hará por medio de un fondo de inversión de capital extranjero que tendrá por único objeto realizar transacciones en el mercado público de valores y que la administración en Colombia de estos fondos deberá ser ejercida por las sociedades fiduciarias o comisionistas de bolsa, con sujeción a las normas que las rigen. El administrador local de cada fondo lo representará en todos los asuntos derivados de la inversión, siendo responsable por el cumplimiento de las disposiciones legales y reglamentarias que le sean aplicables. En especial, las obligaciones del administrador local en relación con los fondos de capital extranjero que administre y que establece este decreto son: a) Adelantar los trámites necesarios para la autorización de la operación del fondo. b) Efectuar el registro de la inversión ante el Banco de la República. c) Suministrar a la Superintendencia Financiera de Colombia (antes Superintendencia de Valores) la información que ésta requiera. d) Cumplir con las obligaciones de que trata el artículo 18-1 del Estatuto Tributario y demás disposiciones que lo complementan, modifiquen o sustituyan. e) Abstenerse de conceder créditos a cualquier título con dineros del fondo. f) Abstenerse de dar en prenda los valores que integran el fondo, salvo para garantizar los créditos a que se refieren los artículos 34 y 35 del Decreto 2080 de 2000. Los fondos de inversión de capital extranjero en Colombia han tenido un crecimiento importante entre 2001 y 2007, pasando de US$ 422 millones en febrero de 2001 a US$4.519 millones a diciembre de 2007 y sólo entre diciembre de 2006 y diciembre de 2007 su crecimiento en dólares fue del 68,85% (Gráfico 2). Esto se debe a que Colombia se ha vuelto un país atractivo para invertir debido a la mejora en la seguridad interna, el mejor desempeño económico y el diferencial de tasas entre países desarrollados como EE.UU. y Colombia. Debido al efecto de estos fondos en las variaciones del tipo de cambio, el Gobierno ha intentado controlar estos flujos mediante la regulación. El decreto 4210 de 2004 estableció que la inversión de portafolio debería permanecer por un período mínimo de un año, contado a partir de la fecha de la canalización del mercado cambiario. Esta situación cambio con el Decreto 1399 y 1940 de junio de 2006 que eliminaron este período mínimo debido a la volatilidad observada en el mercado de deuda pública y privada en Colombia.

Gráfico 2 – Fondos de Inversión de Capital Extranjero

0

1,000,0002,000,000

3,000,000

4,000,000

5,000,0006,000,000

7,000,000

8,000,0009,000,000

10,000,000

Feb-

01

Jun-

01

Oct

-01

Feb-

02

Jun-

02

Oct

-02

Feb-

03

Jun-

03

Oct

-03

Feb-

04

Jun-

04

Oct

-04

Feb-

05

Jun-

05

Oct

-05

Feb-

06

Jun-

06

Oct

-06

Feb-

07

Jun-

07

Oct

-07

Mill

ones

de

Pes

os

0

5001,000

1,500

2,000

2,5003,000

3,500

4,0004,500

5,000

Mill

ones

de

US

D

Millones de pesos Millones de USD Fuente: Superintendencia Financiera de Colombia. El Decreto 1801 de mayo de 2007 estipuló controles adicionales a la inversión de portafolio de capital del exterior al establecer que deberá constituirse, al momento de la canalización, un depósito en el Banco de la República en moneda legal, por un monto equivalente al 40% del valor de la inversión liquidada a la “Tasa Representativa del Mercado” vigente a la fecha de su constitución. El depósito no será remunerado y el término para su restitución será de 6 meses. No obstante, el depósito se podrá restituir antes de su vencimiento, al momento o con posterioridad a su constitución, con sujeción a unos porcentajes de descuento que se establecieron en este decreto. Los porcentajes de descuento disminuyeron con el Decreto 4814 de diciembre de 2007. Hasta el momento las medidas implementadas por el Gobierno han sido ineficaces en el control de los Fondos de Inversión de Portafolio Extranjero y sólo a principios de este año se ha observado un leve decrecimiento de estos. Sin embargo, la inestabilidad jurídica es el mayor riesgo en el acceso de recursos de custodia global. 6. EVOLUCIÓN DE LOS ACTIVOS FIDEICOMITIDOS Durante los últimos tres años los activos administrados por la fiduciaria han tenido un comportamiento creciente hasta llegar a los $12 billones en diciembre de 2007. Las tasas de crecimiento han sido del 89,48% entre 2005 y 2006 y del 49,22% entre 2006 y 2007 lo que ha permitido que Cititrust se consolide como la segunda mayor fiduciaria por monto de activos fideicomitidos en el 2007 después de haber ocupado el sexto lugar en el 2005. La estructura de los activos administrados presenta una concentración en pocas líneas de negocio, en la cual es apreciable la importancia de los Fondos de

CITITRUST COLOMBIA S.A.

Una calificación de riesgo emitida por BRC INVESTOR SERVICES S. A. –Sociedad Calificadora de Valores– es una opinión técnica y en ningún momento pretende ser una recomendación para comprar, vender o mantener una inversión determinada y/o un valor, ni implica una garantía de pago del título, sino una evaluación sobre la probabilidad de que el capital del mismo y sus rendimientos sean cancelados oportunamente. La información contenida en esta publicación ha sido obtenida de fuentes que se presumen confiables y precisas; por ello, no asumimos responsabilidad por errores u omisiones o por resultados derivados del uso de esta información.

Página 8 de 12

Inversión de Capital Extranjero que a diciembre de 2007 representaron el 39,42% de total de activos fideicomitidos (Gráfico 3). Los activos fideicomitidos por Fondos de Inversión de Capital Extranjero se incrementaron un 76,32% entre diciembre de 2005 y 2006 y un 55,17% entre diciembre de 2006 y 2007, siendo consistente con el comportamiento del total de estos fondos en Colombia tal como se detallo en el anterior apartado. En el mediano plazo, la compañía espera continuar aumentando la participación de mercado en la línea de custodia local y global, producto de la experiencia que tiene en estas líneas de negocio. Gráfico 3 – Evolución de los Activos Fideicomitidos*

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2005 2006 2007

Par

ticip

ació

n (%

) Act

ivos

Adm

inis

trado

s

4,000,000

5,000,000

6,000,000

7,000,000

8,000,000

9,000,000

10,000,000

11,000,000

12,000,000To

tal (

Mill

ones

de

peso

s)

Inversión Fondos de Inversión de Capital ExtranjeroAdministración, Custodia y otros Total Activos Administrados

* Los activos fideicomitidos de inversión desaparecen en el 2006 debido a la liquidación del Fondo Común Ordinario (FCO) llamado Interfondo en el primer trimestre del 2006. Fuente: Cititrust Colombia S.A. 7. RENTABILIDAD

El incremento de las comisiones por custodia y fiducia estructurada y el mejoramiento de la eficiencia operacional de Cititrust permitieron que en el 2007 sus indicadores de rentabilidad mejorarán frente al sector (tabla 3). Estos resultados también se vieron favorecidos frente a este grupo por caída en la valoración de los portafolios propios de otras fiduciarias15.

Lo anterior permitió que entre diciembre del 2006 y 2007 el resultado neto de Cititrust pasara de representar 1,81% a un 5,52% de la utilidad agregada del sector, ubicándose en el quinto puesto.

15 La alta volatilidad del mercado de deuda pública y privada en Colombia no afectó a Cititrust al tener un portafolio pequeño y no especulativo (títulos obligatorios por ley). La mayor parte de la liquidez de la compañía se encuentra en cuentas bancarias.

Tabla 3 – Indicadores de Rentabilidad Cititrust Sector Cititrust Sector Cititrust Sector Cititrust Sector

La mayor parte de las comisiones corresponde a custodia que representa aproximadamente el 90% del ingreso por este concepto (Gráfico 4). Esta línea ha tenido un crecimiento importante debido al mejor ambiente para la inversión en Colombia y la preferencia de los inversionistas por Cititrust debido a la especialización de la fiduciaria en este segmento y las sinergias con los clientes del banco y otras filiales del grupo. El buen comportamiento de la custodia local y global explica el mayor crecimiento de las comisiones de Cititrust respecto al agregado del sector (Tabla 3).

Gráfico 4 – Participación de las comisiones por línea de negocio*

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2006 2007

Par

ticip

ació

n (%

) Com

isio

nes

7.0

7.5

8.0

8.5

9.0

9.5

10.0

10.5

11.0

Tota

l (U

S$

MM

)

Custodia Local Custodia Global Fiducia Estructurada - Agency & Trust Total * No se incluyen las comisiones de inversión debido a la liquidación del FCO Interfondo en el primer trimestre del 2006. Fuente: Cititrust Colombia S.A.

Cititrust ha mantenido indicadores de rentabilidad crecientes, a excepción del año 2006 donde la liquidación del Fondo Común Ordinario (FCO) Interfondo generó una pérdida de $3.000 millones por la venta de su portafolio de inversiones y la cual se llevo directamente a los ingresos operacionales de ese año, lo que junto a la desaparición de los ingresos por comisiones de inversión explican el decrecimiento del 22,16% en los ingresos operacionales entre 2005 y 2006.

La decisión de liquidar el FCO se debió a una decisión del Citigroup a nivel global de cerrar este tipo de negocios. Esta liquidación implicó una disminución de los gastos operacionales del 7,87% entre 2006 y 2007 donde se destaca el

CITITRUST COLOMBIA S.A.

Una calificación de riesgo emitida por BRC INVESTOR SERVICES S. A. –Sociedad Calificadora de Valores– es una opinión técnica y en ningún momento pretende ser una recomendación para comprar, vender o mantener una inversión determinada y/o un valor, ni implica una garantía de pago del título, sino una evaluación sobre la probabilidad de que el capital del mismo y sus rendimientos sean cancelados oportunamente. La información contenida en esta publicación ha sido obtenida de fuentes que se presumen confiables y precisas; por ello, no asumimos responsabilidad por errores u omisiones o por resultados derivados del uso de esta información.

Página 9 de 12

gasto de personal que disminuyó 14,09% y honorarios 18,09% durante este periodo.

Las eficiencias que genera tener áreas de soporte dentro del Citibank Colombia, le han permitido a Cititrust mantener indicadores como gastos de personal sobre comisiones y el índice de eficiencia operacional16 mejor que los del sector (Tabla 3). Este último ha tenido una tendencia positiva al pasar de 54,13% en diciembre de 2004 a 31,43% en el mismo mes del 2007. Por su parte, el gasto de personal sobre comisiones disminuyó de 15,03% a 8,39%.

La mejora de estos indicadores es relevante dado que ante un escenario de bajos crecimientos en los ingresos la estructura de costos es flexible y se ajusta a las condiciones del mercado. Por otro lado, se espera que continúe la consolidación y el aprovechamiento de las sinergias generadas entre la fiduciaria y su matriz, lo que brindará mayores beneficios en los procesos y procedimientos operativos, así como en el control de gastos y el mejoramiento de la eficiencia.

El análisis sobre el cumplimiento del presupuesto muestra que entre el 2006 y 2007 Cititrust cumplió en más del 100% los ingresos presupuestados, especialmente por la custodia global que se encontró por encima del valor esperado en un 107% en el 2006 y en un 117% en el 2007.

Durante el 2008, Cititrust proyecta un crecimiento de las comisiones sustentado por la línea de custodia global que se espera presente el mayor incremento dentro de sus líneas de negocio. Esto constituye un reto importante dado que se espera una mayor competencia en este segmento tras la entrada al mercado colombiano de grandes grupos financieros que cuentan con experiencia y acceso a la red de clientes internacionales del Citigroup. De esta forma, se hace importante la consolidación de las fortalezas de Cititrust en la línea de custodia donde el equipo de trabajo de la fiduciaria en Colombia ha demostrado ser idóneo y contar con un adecuado conocimiento del negocio.

8. SOLIDEZ Y SOSTENIBILIDAD Entre diciembre de 2006 y 2007, el patrimonio de la compañía disminuyó 6,46% debido a que las reservas ocasionales disminuyeron en su totalidad; en el 2006 eran de $7.263 millones. De acuerdo con las políticas del banco matriz y debido a que no se ha considerado necesario capitalizar la compañía, Cititrust ha repartido la totalidad de dividendos. En este sentido, la sociedad cuenta con un nivel patrimonial apropiado para soportar

16 Medido como los gastos operacionales (sin depreciación y amortizaciones) sobre los ingresos operativos.

el volumen actual de operaciones, así mismo cuenta con el respaldo del Citigroup. Portafolio Propio:

A diciembre de 2007, las inversiones de la fiduciaria totalizaron $21.490 millones: el 99,49% en cuentas de ahorro y el 0,51% restante en un CDT y en Bonos de Seguridad y Paz del Gobierno Nacional. Esto evidencia una posición conservadora en cuanto a la exposición a riesgo de crédito.

No se esperan cambios en el enfoque de riesgo del portafolio, toda vez que constituye una reserva de liquidez y una fuente marginal de ingresos.

Calidad de las cuentas por cobrar:

A diferencia de otras fiduciarias, Cititrust sólo tiene comisiones por cobrar calificada en A y B (Tabla 4). A pesar de que las cuentas por cobrar por comisiones se han incrementado 121,74%, como porcentaje de los ingresos por comisiones sólo pasaron del 13,33% al 19,87% entre el 2006 y 2007.

Las cuentas por cobrar por comisiones calificada en B corresponden a grandes instituciones financieras internacionales. No representan problemas de pago sino retrasos relacionados con procedimientos. De acuerdo a Cititrust, entre enero y febrero de 2008 estas cuentas se normalizaron.

En el futuro, la administración planea continuar con las políticas de crecimiento selectivo de tal manera que la entrada de nuevos negocios sea compatible con el mantenimiento de alta calidad en las cuentas por cobrar.

Tabla 4 – Calificación Comisiones por Cobrar (Millones de pesos)

Fuente: Cititrust Colombia S.A. 9. ADMINISTRACIÓN DE RIESGOS Y MECANISMOS DE CONTROL La fiduciaria mantiene un adecuado esquema de procedimientos y controles para cada uno de los negocios que se realizan.

CITITRUST COLOMBIA S.A.

Una calificación de riesgo emitida por BRC INVESTOR SERVICES S. A. –Sociedad Calificadora de Valores– es una opinión técnica y en ningún momento pretende ser una recomendación para comprar, vender o mantener una inversión determinada y/o un valor, ni implica una garantía de pago del título, sino una evaluación sobre la probabilidad de que el capital del mismo y sus rendimientos sean cancelados oportunamente. La información contenida en esta publicación ha sido obtenida de fuentes que se presumen confiables y precisas; por ello, no asumimos responsabilidad por errores u omisiones o por resultados derivados del uso de esta información.

Página 10 de 12

La junta directiva se encuentra involucrada en el proceso de diseño y control de la ejecución de los negocios que se desarrollan. Los procesos se encuentran documentados en manuales de obligatorio cumplimiento para cada área de negocios en la compañía. El área de operaciones controla la correcta contabilización de límites legales y operaciones, la Unidad de Control de Producto produce reportes diarios necesarios para controles de riesgos de precio, tasas de interés y liquidez y el Gerente de Riesgo monitorea el seguimiento de los límites diariamente. Riesgo de crédito y contraparte

Los límites de riesgo crediticio (de emisor y contraparte) se establecen de manera institucional y son controlados a través de un sistema que centraliza toda la información crediticia de los clientes.

Actualmente la fiduciaria no mantiene ninguna posición.

Riesgo de mercado

Las políticas de administración de riesgos originados en operaciones de tesorería y los procedimientos para la gestión de riesgos de mercado son aprobados por la Junta Directiva.

La tesorería de Citibank Colombia S.A., encargada de manejar las inversiones de sus filiales, toma posiciones dentro de los parámetros de riesgo establecidos y aprobados por la fiduciaria.

Existen límites de sensibilidad por cada factor de mercado aprobado, así como señales de alerta del VaR17.

El control de límites y señales de alarma relacionados con las posiciones de tesorería es llevado a cabo por dos áreas independientes de Citibank Colombia S.A. según acuerdo de servicios suscrito con dicha entidad.

Riesgo operacional

Las estrategias que Cititrust ha venido implementando para administrar el riesgo operacional están alineadas a los requerimientos básicos de la Circular Externa 049 de la Superintendencia Financiera de Colombia.

Desde el año 2003, Cititrust Colombia S.A. ha venido administrando el riesgo operacional basado en los lineamientos del Citigroup a nivel corporativo, los cuales comprenden la implementación de un sistema de auto evaluación de los procesos críticos

17 Valor en Riesgo, por sus siglas en inglés. Calculado con la metodología de la Superintendencia Financiera.

del negocio y de la efectividad de los controles establecidos en cada una de las áreas, el seguimiento de indicadores claves de riesgo y la elaboración de una base de datos de eventos de pérdida operacional.

Prevención y control de lavado de activos

La fiduciaria tiene implementado un sistema de administración de riesgos de lavado de activos y financiación de terrorismo SARLAFT desde el pasado 1 de enero de 2008.

El Manual SARLAFT fue aprobado por la Junta Directiva en diciembre de 2007 y se realiza de acuerdo con la metodología establecida por la administración de la fiduciaria atendiendo para ello los parámetros establecidos por la Superintendencia Financiera de Colombia.

Control interno y auditoria Cititrust cuenta con un Comité de Auditoria que se encuentra sustentado por: a) Autoevaluación de control y riesgo: programa trimestral de autoevaluación llevado a cabo por las diferentes áreas de Cititrust Colombia S.A. con la coordinación de la Unidad de Auditoria Interna (Quality Assurance), de acuerdo con los estándares establecidos por la política corporativa de AutoEvaluación de Control y Riesgo de Citi. b) Control Interno: programa anual de revisiones independientes sobre los principales procesos de la compañía con el fin de garantizar la calidad del proceso de control interno, ejecutado por la Unidad de Auditoria Interna (Quality Assurance) c) Revisoría Fiscal: evaluaciones periódicas para determinar la efectividad de los procesos de control interno en Cititrust Colombia S.A. adelantadas por la firma de Revisoría Fiscal. d) Auditoria Corporativa: grupo de auditoria corporativo cuya principal responsabilidad es evaluar y valorar las actividades de los negocios, las funciones y el cumplimiento de la normatividad y políticas corporativas, incluyendo la verificación del proceso de autoevaluación para determinar la efectividad, suficiencia y calificación de los procesos de control establecidos. La frecuencia de las visitas / auditorias depende del nivel de riesgo de los países y de las entidades auditables determinadas para cada país.

CITITRUST COLOMBIA S.A.

Una calificación de riesgo emitida por BRC INVESTOR SERVICES S. A. –Sociedad Calificadora de Valores– es una opinión técnica y en ningún momento pretende ser una recomendación para comprar, vender o mantener una inversión determinada y/o un valor, ni implica una garantía de pago del título, sino una evaluación sobre la probabilidad de que el capital del mismo y sus rendimientos sean cancelados oportunamente. La información contenida en esta publicación ha sido obtenida de fuentes que se presumen confiables y precisas; por ello, no asumimos responsabilidad por errores u omisiones o por resultados derivados del uso de esta información.

Página 11 de 12

10. TECNOLOGÍA El servicio de tecnología e infraestructura de Cititrust es suministrado por Citibank a través de un acuerdo de servicio. El sistema de operación de la fiduciaria se encuentra integrado al Citibank Colombia donde cada aplicación tiene un sistema de seguridad que está en cumplimiento de los estándares de seguridad del Citi. Cititrust cuenta con planes de contingencia claramente definidos con back ups y sitios alternos de almacenamiento, con el propósito de salvaguardar los sistemas de información de la fiduciaria. Es importante resaltar que se realizan pruebas anuales de los planes de contingencia. De igual forma, la fiduciaria ha establecido un plan de continuidad del negocio donde dentro del Disaster Recovery Plan (DRP) se contempla un sitio alterno en donde se encuentran los recursos necesarios para recuperar las operaciones críticas del negocio, la recuperación de aplicaciones que incluye los sistemas y bases de datos y la restauración de registros vitales. 11. CONTINGENCIAS Mediante carta del 12 de marzo de 2008, Cititrust Colombia S.A. manifiesta que no se conoce de existencia de procesos judiciales en contra de la fiduciaria o de investigaciones administrativas que tengan por objeto sancionar a la fiduciaria. De igual forma, el dictamen del Revisor Fiscal sobre los Estados Financieros del 31 de diciembre de 2007 manifiesta que “No existen procesos jurídicos en contra de la Fiduciaria que puedan ocasionar contingencias”.

CITITRUST COLOMBIA S.A.

Una calificación de riesgo emitida por BRC INVESTOR SERVICES S. A. –Sociedad Calificadora de Valores– es una opinión técnica y en ningún momento pretende ser una recomendación para comprar, vender o mantener una inversión determinada y/o un valor, ni implica una garantía de pago del título, sino una evaluación sobre la probabilidad de que el capital del mismo y sus rendimientos sean cancelados oportunamente. La información contenida en esta publicación ha sido obtenida de fuentes que se presumen confiables y precisas; por ello, no asumimos responsabilidad por errores u omisiones o por resultados derivados del uso de esta información.

Página 12 de 12

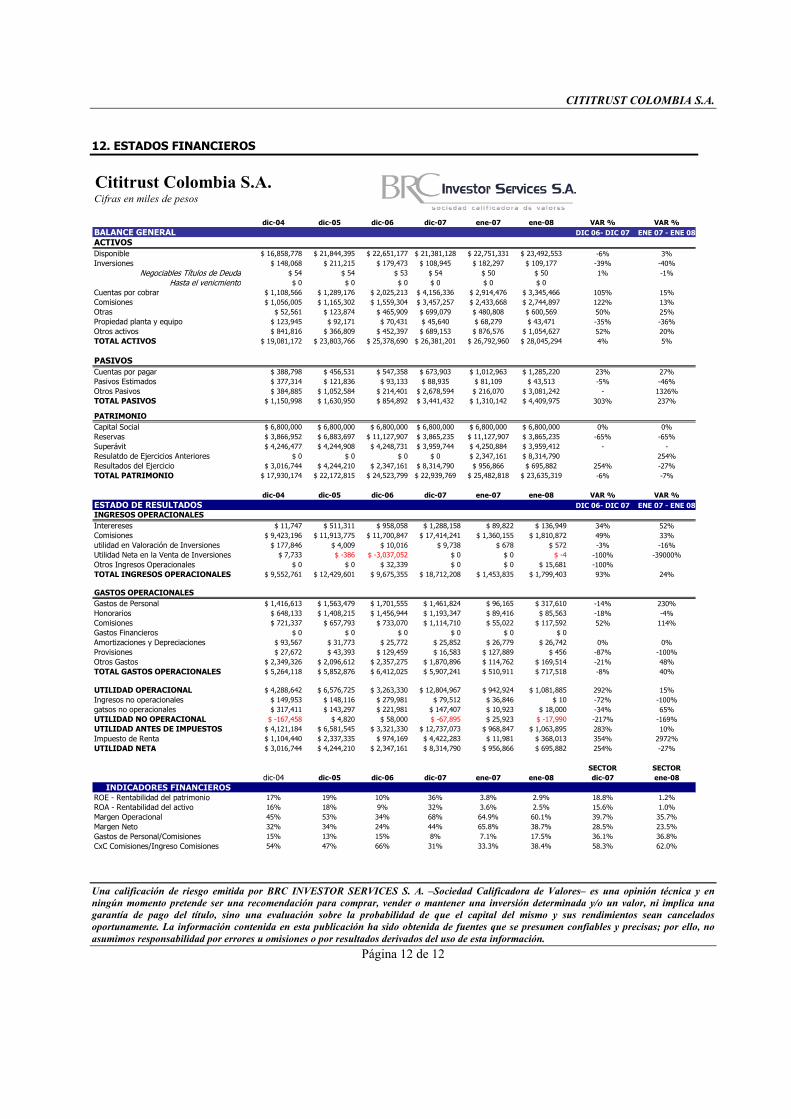

12. ESTADOS FINANCIEROS

Cititrust Colombia S.A.Cifras en miles de pesos

dic-04 dic-05 dic-06 dic-07 ene-07 ene-08 VAR % VAR %BALANCE GENERAL DIC 06- DIC 07 ENE 07 - ENE 08ACTIVOS Disponible $ 16,858,778 $ 21,844,395 $ 22,651,177 $ 21,381,128 $ 22,751,331 $ 23,492,553 -6% 3%Inversiones $ 148,068 $ 211,215 $ 179,473 $ 108,945 $ 182,297 $ 109,177 -39% -40%

La calificación de riesgo de contraparte establece el riesgo asumido por sus clientes en las relaciones comerciales con la empresa. Para analizar este tipo de riesgo, la sociedad calificadora tiene en cuenta la condición financiera, capacidad operativa, administrativa y gerencial de la compañía, su exposición ante los riesgos que tiene este tipo de entidades (crédito, mercado, liquidez, solvencia, operativo, operacional, decisiones de inversión y conflictos de interés), su posición competitiva en el mercado y su respaldo patrimonial, entre los principales aspectos.

Las calificaciones además, pueden incluir un signo positivo (+) o negativo (-) dependiendo si se aproxima a la categoría inmediatamente superior o inferior respectivamente.

Grados de inversión

AAA La compañía presenta una condición financiera, capacidad operativa y posicionamiento en el mercado excepcional. Las debilidades son mitigadas y neutralizadas por las fortalezas de la organización.

AA La condición financiera, capacidad operativa y posicionamiento en el mercado son muy buenos, con excelentes antecedentes en el mercado y con debilidades no aparentes de manera inmediata. Las debilidades son bajas, pero no son neutralizadas de la misma manera que en las compañías calificadas en categorías más altas.

A La compañía presenta una condición financiera, capacidad operativa y posicionamiento en el mercado bueno, con limitantes y amenazas que pueden ser mitigadas, pero de más amplia magnitud que las exhibidas por compañías calificadas en una escala superior.

BBB La compañía tiene una condición financiera, capacidad operativa y posicionamiento en el mercado aceptables, pero se ha visto afectada en el pasado por situaciones adversas que no se han mitigado de manera adecuada y hay deficiencias aparentes. Es más vulnerable a situaciones adversas.

Grados de no inversión o alto riesgo

BB La condición financiera capacidad operativa y posicionamiento en el mercado es incierta y vulnerable, existe un área importante del negocio que revela deficiencias y ha ocasionado dificultades y amenazas observables. La duración de las mismas no es de largo plazo por naturaleza.

B Alto grado de incertidumbre y vulnerabilidad. La compañía presenta serias deficiencias en más de un área de importancia para el negocio, y la capacidad para resolver esta situación es bastante reducida, en comparación con otras compañías.

CCC Muy alto grado de incertidumbre y vulnerabilidad. Muy baja capacidad para resolver sus problemas.

CC Presenta problemas en áreas del negocio relacionadas con la capacidad de cumplir con sus obligaciones y el giro ordinario de su operación.

D La empresa ha registrado pérdidas constantes. Las sociedades calificadas en esta categoría se encuentran intervenidas por las autoridades competentes y/o en proceso de liquidación.

![Manual de Riesgos THONA SEGUROS [v1.0] · 2015-04-08 · Manual de Administración Integral de Riesgos Financieros 3/125 Estructura para la Administración Integral de Riesgos Aquí](https://static.documents.pub/doc/80x56/5e93eed09a4e702a9a644359/manual-de-riesgos-thona-seguros-v10-2015-04-08-manual-de-administracin-integral.jpg)