1 Colombia: Desarrollo Económico Reciente en Infraestructura Balanceando las necesidades sociales y productivas de infraestructura Informes de Base Sector Gas Natural Luis Augusto Yepes Septiembre 1, 2004 Finance, Private Sector and Infrastructure Unit Latin America and the Caribbean Documento del Banco Mundial 32085 Public Disclosure Authorized Public Disclosure Authorized Public Disclosure Authorized Public Disclosure Authorized Public Disclosure Authorized Public Disclosure Authorized Public Disclosure Authorized Public Disclosure Authorized

Transcript

1

Colombia: Desarrollo Económico Reciente en Infraestructura Balanceando las necesidades sociales y productivas de infraestructura

Informes de Base

Sector Gas Natural Luis Augusto Yepes

Septiembre 1, 2004

Finance, Private Sector and Infrastructure Unit Latin America and the Caribbean

Documento del Banco Mundial

32085

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

2

Table of Contents INTRODUCCION...........................................................................................................5 1. GENESIS Y EVOLUCION DEL PLAN DE MASIFICACION DE GAS.............6

ANTECEDENTES DEL PLAN DE MASIFICACIÓN DE GAS ............................................................ 6FUNDAMENTOS DE LAS DECISIONES ADOPTADAS EN EL DESARROLLO DEL PROGRAMA DE MASIFICACIÓN DE GAS............................................................................................................. 8

Exploración y producción de gas natural ............................................................................ 8La masificación del gas propano (GLP).............................................................................. 9Transporte ......................................................................................................................... 10Distribución y comercialización ....................................................................................... 12

RESULTADOS DE LAS DECISIONES ........................................................................................ 13Exploración y producción ................................................................................................. 13Transporte ......................................................................................................................... 15Distribución y comercialización ....................................................................................... 18

2. INFRAESTRUCTURA Y CRECIMIENTO.........................................................22 CARACTERIZACION FÍSICA DE LA INFRAESTRUCTURA........................................ 22

Descripción de la cadena de valor del gas natural ............................................................ 22Producción de gas natural ................................................................................................. 22Transporte de gas natural .................................................................................................. 23Distribución y comercialización de gas natural ................................................................ 24Posibles “cuellos de botella” en el sistema de gas natural ................................................ 25

CARACTERIZACION ECONOMICA DE LA INFRAESTRUCTURA ............................ 27Estructura de mercado y patrimonio ................................................................................. 27Energéticos sustitutos del gas natural en el sector domiciliario........................................ 29Energéticos sustitutos del gas natural en el sector industrial ............................................ 30

Competitividad del gas en el Sector Industrial............................................................. 33La demanda de gas para el sector eléctrico ....................................................................... 34El gas natural vehicular – GNV ..................................................................................... 35Expansión por integración regional .................................................................................. 36

Exportación a Panamá ................................................................................................. 36Exportación a Venezuela .............................................................................................. 37

La viabilidad comercial del sector gas en el largo plazo.................................................. 40LAS INVERSIONES EN EL SECTOR DEL GAS NATURAL. PRIORIDADES. ............. 41

Necesidades de inversión estimadas para el sector de gas ................................................ 41Exploración y Producción ............................................................................................ 41Transporte .................................................................................................................... 42Distribución .................................................................................................................. 42GNV .............................................................................................................................. 42Exportaciones ............................................................................................................... 42

Priorización de las necesidades de inversión ................................................................... 43Exploración................................................................................................................... 43Producción.................................................................................................................... 43Transporte .................................................................................................................... 44Distribución .................................................................................................................. 45

3. INFRAESTRUCTURA Y POLÍTICA SOCIAL ...............................................46

3

LOS CRITERIOS DE ACCESO UNIVERSAL ................................................................... 46SUBSIDIOS Y CONTRIBUCIONES DEL RÉGIMEN TARIFARIO DEL GAS NATURAL............................................................................................................................ 48

Criterios constitucionales y legales generales................................................................... 48Régimen regulatorio.......................................................................................................... 51

Fondo de Infraestructura.............................................................................................. 53LOS RESULTADOS ............................................................................................................ 54EL ACCESO UNIVERSAL AL SERVICIO DE GAS......................................................... 55

El gas natural..................................................................................................................... 554. FINANCIAMIENTO DE INFRAESTRUCTURA...............................................58

BALANCE FINANCIERO DEL SECTOR.......................................................................... 58ESQUEMAS DE FINANCIACION ..................................................................................... 60EL GASTO PUBLICO.......................................................................................................... 61

5. MARCO INSTITUCIONAL Y REGULATORIO................................................63 LA INSTITUCIONALIDAD Y GESTIÓN DE LAS EMPRESAS PUBLICAS ................. 63

MARCO NORMATIVO Y LEGAL ..................................................................................... 66La integración vertical de los negocios............................................................................. 67La competencia en el sector del gas natural...................................................................... 69La exploración de gas natural: el papel de la agencia nacional de hidrocarburos – ANH70Los precios del gas natural................................................................................................ 71La competencia y la comercialización conjunta ............................................................... 74Definición de terminos contractuales................................................................................ 76Exportaciones de gas natural............................................................................................. 78El nuevo marco regulatorio del sistema de transporte de gas. La resolución 125 de 2003........................................................................................................................................... 81

6. CONCLUSIONES Y RECOMENDACIONES ....................................................85

4

5

INTRODUCCION

El presente documento constituye el Informe Final del Proyecto REDI – Banco Mundial, correspondiente al Estudio del Sector del Gas Natural en Colombia, de conformidad con los términos de referencia del Proyecto. El objetivo central es realizar una evaluación del sector a fin de reflejar dentro del marco del REDI, la problemática sectorial específica en los segmentos de exploración y producción, transporte, distribución y comercialización así como sus perspectivas de desarrollo a mediano y largo plazo.

En términos generales, el documento busca hacer un diagnóstico sobre la situación actual del sector de gas natural en Colombia, partiendo del recuento y análisis de las decisiones y acciones empresariales, gubernamentales y regulatorias que han marcado su desarrollo desde sus inicios y que le han conferido las características que hoy tiene. El tema se desarrolla partiendo de un recuento sobre la evolución del Plan de Gas y de una descripción tanto física como económica de la infraestructura. Posteriormente se analiza el mercado colombiano de gas natural, con sus virtudes y sus falencias y se hace un estimado de las inversiones de capital necesarias para contribuir a su mejor desempeño y rápido crecimiento, y se anota la prioridad recomendada para cada una de ellas.

Se dedica un capítulo especial al estudio de la política social, teniendo en cuenta las inversiones y el uso de la infraestructura con propósitos de cobertura a los sectores de menores recursos y se analiza la forma y los resultados de cómo se han establecido y aplicado los regímenes de subsidios mediante redistribución de ingresos sin constituir cargas adicionales directas para el Estado. En los capítulos finales se estudian los requerimientos de financiación para la infraestructura de desarrollo necesaria y el marco regulatorio actual dentro del cual debe moverse el sector, analizando sus implicaciones y consecuencias actuales y las que pueden preverse para el futuro. Todo este análisis, se basa en datos estadísticos reales que se presentan de forma consolidada en los anexos al presente documento y que constituyen el soporte de las conclusiones que aquí se consignan.

6

1. GENESIS Y EVOLUCION DEL PLAN DE MASIFICACION DE GAS

ANTECEDENTES DEL PLAN DE MASIFICACIÓN DE GAS

A comienzos de la década de los 90’s, los patrones de consumo de energía de los colombianos favorecían la utilización de energía eléctrica y gas propano para los usos de cocción y calefacción. En el sector industrial se consumían combustibles líquidos derivados del petróleo y energía eléctrica. En la Costa Atlántica, y a raíz del descubrimiento del gas de la Guajira, se desarrolló un programa de mercadeo del gas natural gracias al cual se lograron avances significativos en la sustitución de combustibles derivados del petróleo y energía eléctrica por gas natural.

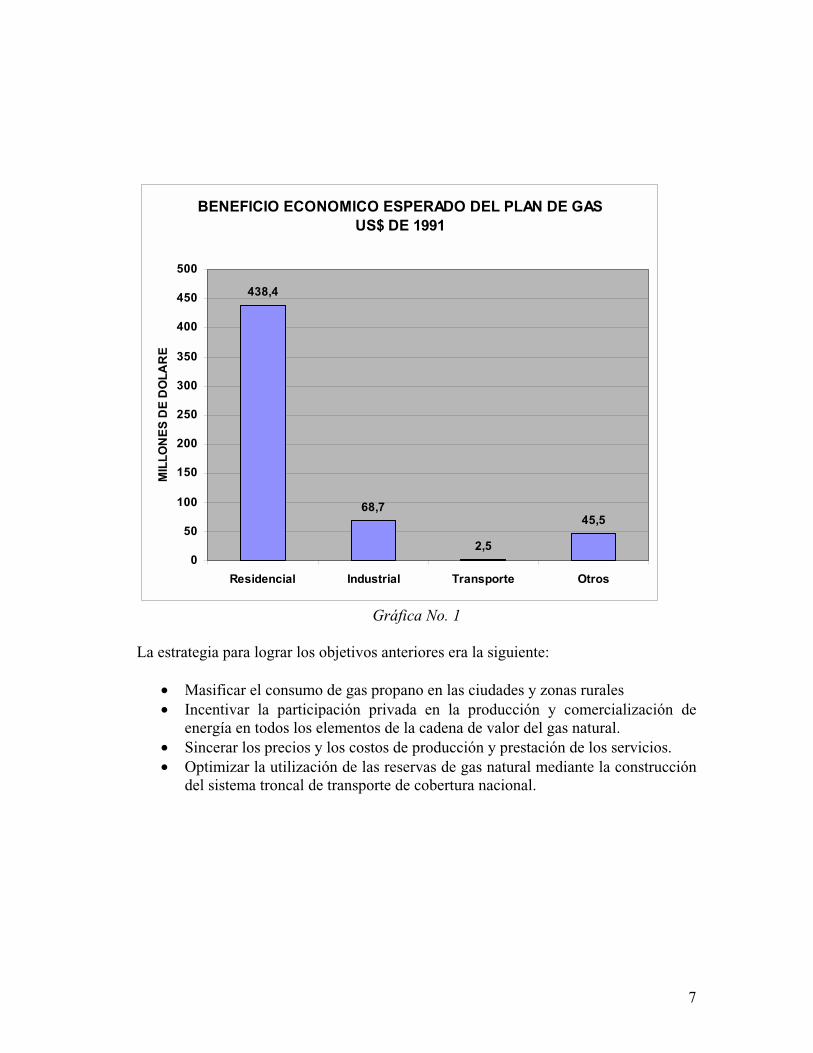

Fue así como el Gobierno Nacional a través del Ministerio de Minas y Energía y el Departamento Nacional de Planeación se dieron a la tarea de evaluar un Programa de Masificación del Gas en la zona central colombiana. Los cálculos correspondientes que se resumen en la Gráfica No.1., indican la conveniencia para el país de sustituir energéticos mas costosos como la energía eléctrica y los combustibles derivados del petróleo por el gas natural de menor costo relativo. Los beneficios de esta sustitución eran evidentes en el sector residencial e industrial.

En concordancia con lo anterior, el Gobierno Nacional definió los objetivos de política energética del Plan de Masificación de Gas en el Documento CONPES 2571 de 1991 los cuales se resumen así:

• Mejorar la oferta de energía a los usuarios.• Reducir los costos de prestación del servicio.• Promover la conservación y el uso racional de los recursos energéticos.

Adicionalmente, se buscaba promover la construcción de plantas termoeléctricas en el interior del país a fin de disminuir la vulnerabilidad del sistema eléctrico nacional ante situaciones de hidrología crítica.

7

BENEFICIO ECONOMICO ESPERADO DEL PLAN DE GAS US$ DE 1991

438,4

68,7

2,5

45,5

0

50

100

150

200

250

300

350

400

450

500

Residencial Industrial Transporte Otros

MIL

LON

ES

DE

DO

LAR

E

Gráfica No. 1

La estrategia para lograr los objetivos anteriores era la siguiente:

• Masificar el consumo de gas propano en las ciudades y zonas rurales • Incentivar la participación privada en la producción y comercialización de

energía en todos los elementos de la cadena de valor del gas natural. • Sincerar los precios y los costos de producción y prestación de los servicios. • Optimizar la utilización de las reservas de gas natural mediante la construcción

del sistema troncal de transporte de cobertura nacional.

8

FUNDAMENTOS DE LAS DECISIONES ADOPTADAS EN EL DESARROLLO DEL PROGRAMA

DE MASIFICACIÓN DE GAS

A fin de llevar a cabo el Plan de Masificación fue preciso tomar acciones en los segmentos de la cadena de valor del gas natural y del gas propano, cuyos fundamentos se explican a continuación.

Exploración y producción de gas natural

El modelo de Asociación Petrolera, a partir de la Ley 20/69, estableció la filosofía básica del sistema mediante la cual el periodo del contrato se divide en dos etapas: exploración y producción. El periodo exploratorio dura aproximadamente 6 años. Si al cabo de este periodo se encuentran acumulaciones de hidrocarburos que, a juicio de ECOPETROL, pudieran ser comercializables, se pasa a la etapa de explotación comercial con una duración estimada de 22 años durante la cual los costos de desarrollo se manejan en proporción 50/50. Bajo el Contrato de Asociación estándar, la participación de la producción se asigna así: ECOPETROL 40%, ASOCIADO 40% y REGALIAS 20%.

En resumen, el sistema de asociación petrolera se diseñó como un contrato de riesgo para el asociado en la parte exploratoria y de inversión compartida en la fase de desarrollo comercial. De esta forma, se asignaban los riesgos exploratorios plenos a las compañías asociadas de ECOPETROL, todas ellas privadas bien sea nacionales o extranjeras y se evitaba que los escasos recursos nacionales financiaran actividades de alto riesgo como la exploración petrolera. En su lugar, los recursos estatales se utilizaron para compartir los costos de operación y producción, una vez que se lograba el descubrimiento de un campo comercial, lo cual reducía el riesgo exploratorio a cero. Fue la decisión del Gobierno Nacional que durante la ejecución del Plan de Masificación de Gas, la actividad exploratoria continuara siendo desarrollada principalmente por el sector privado tanto nacional como extranjero bajo la modalidad de asociación, explicada anteriormente.

Debe anotarse que los nuevos modelos contractuales para la actividad de exploración petrolera (2004), según indicaciones de la Agencia Nacional de Hidrocarburos, se orientarán a la modalidad de concesión es decir, sin participación del Estado en la financiación de estos proyectos.

En lo que respecta a la producción de gas natural, cuando el CONPES aprobó el Plan de Masificación se contaba con las reservas del Contrato de Asociación Guajira y las ampliaciones previstas de la capacidad de producción, con la adición de la plataforma

9

Chuchupa B y los sistemas de compresión. Con esta disponibilidad de gas se atenderían los mercados de la Costa Atlántica y las eventuales exportaciones de este energético. Por su parte, se avanzaba en las etapas de precomercialidad de los Campos del Opón y Cusiana los cuales se destinarían a atender el mercado del interior del país.

La masificación del gas propano (GLP)

El Plan de Masificación de Gas planteó la necesidad de contar con el Gas Propano a fin de difundir la cultura del uso del gas en los diferentes sectores de consumo.

Con anterioridad al Documento CONPES de Diciembre de 1991, la comercialización del gas propano nunca fue objeto de una definición estratégica específica por parte de ECOPETROL. El suministro del producto sufría frecuentes racionamientos a los distribuidores nacionales y además, el Ministerio de Minas y Energía administraba la oferta de GLP mediante la asignación de cupos los cuales obedecían a factores políticos antes que a consideraciones comerciales.

Al aprobarse formalmente el Plan de Masificación de Gas, se adoptaron las siguientes decisiones en cuanto se refiere al GLP:

El Ministerio de Minas y Energía determinó que a partir del año 1992 no se otorgarían nuevos cupos de gas propano a menos que éstos se utilizaran en programas piloto de redes de GLP en el sector residencial, que posteriormente se convertirían a Gas Natural.

Se definió el “pleno abastecimiento” del GLP como la estrategia comercial a seguir para su desarrollo en el país. A fin de lograr lo anterior, ECOPETROL adecuó las instalaciones de la Refinería de Cartagena para su importación y se dieron al servicio planchones y barcazas para mover GLP desde Cartagena hasta la Refinería de Barrancabermeja por el Río Magdalena y de allí al mercado del interior del país.

Una vez se alcanzaron las metas de máxima producción nacional y se iniciaron las importaciones de GLP, en desarrollo de la política de “pleno abastecimiento”, se eliminaron todas las limitaciones a la comercialización del recurso tales como cupos previamente adquiridos y restricciones de zona.

A mediados de la década de los 90’s, se reorganizó la estructura de producción y comercialización del gas propano mediante la adopción de la figura de los Comercializadores Mayoristas a partir de los cuales se inicia la cadena de Distribución con los Comercializadores Minoristas. De esta manera se le dio un

10

ordenamiento institucional al sector del GLP, similar al que se tiene para los demás combustibles líquidos.

Se pusieron en marcha programas de sustitución de combustibles en las áreas residenciales de menores ingresos en la zona central del país – Altiplano Cundiboyacense- al facilitar la sustitución de gasolina – también llamada cocinol - de uso diario para propósitos de cocción y calefacción por aproximadamente 340.000 familias y utilizar en su lugar gas natural y GLP.

A finales de la década de los 90’s se puso en marcha un programa denominado Gas para el Campo, mediante el cual se inició la distribución del propano en las zonas rurales de los Departamentos de Nariño, Santander y Tolima con altas tasas de deforestación. El cubrimiento alcanzado fue de aproximadamente 100.000 familias.

Se puede concluir entonces que la visión del Plan de Masificación del Gas era equilibrada en cuanto a la necesidad de contar con las dos fuentes de energía, tanto gas natural como gas propano, debido a que ambos energéticos tienen fortalezas y debilidades a la hora de aproximarse al mercado, razón por la cual se consideraron complementarios y no antagónicos. Por lo anterior, el Plan de Masificación estableció que la vocación natural del GLP era la atención de la demanda de energía en la periferia de las ciudades y en el sector rural lo cual le generaría al país beneficios importantes debido a la conservación de los bosques y de las fuentes de agua. Sin embargo, a comienzos de la década del 90, la oferta no era confiable ni se contaba con sistemas de almacenamiento que permitieran enfrentar interrupciones en el abastecimiento y por otra parte, las asignaciones de los recursos escasos de la oferta del GLP se hacían mas por presiones políticas. En esas circunstancias era necesario que la comercialización del GLP se pusiera al mismo nivel que la correspondiente a los demás combustibles, la cual se orientaba a garantizar el pleno abastecimiento.

Transporte

El Plan de Masificación de Gas determinó construir el sistema troncal de transporte de cobertura nacional a fin de optimizar la utilización de las reservas de gas natural.

Este punto resulta ser de gran importancia debido a que prevalecía hasta entonces la creencia de que el desarrollo del gas en el interior del país era víctima del círculo vicioso según el cual, no se desarrollaba la demanda porque no se contaba con oferta suficiente y a su vez, no se emprendían nuevas actividades en el “upstream” del gas natural habida cuenta del tamaño del mercado actual y potencial. Esas consideraciones animaron al Gobierno a romper este círculo. Puede decirse entonces que la decisión de política energética del Gobierno Nacional de crear un mercado de

11

gas en el interior del país, conllevó la toma de decisiones con respecto a la construcción de la infraestructura de gasoductos a fin de llevar el gas natural desde los campos de producción hasta los centros de consumo.

Para llevar a cabo el proyecto de construcción del sistema troncal de gasoductos fue necesario tomar decisiones fundamentales en tres aspectos a saber: esquema de ejecución y financiación, dimensionamiento y tiempo de ejecución.

Ejecución y Financiación: La decisión del Gobierno fue acudir a ECOPETROL a fin de darle al programa la capacidad gerencial necesaria así como la dinámica constructiva que se requería. En lo que respecta a la financiación, teniendo en cuenta los costos estimados de construcción de la infraestructura y a fin de no comprometer recursos de ECOPETROL en la ejecución del programa, se decidió utilizar la modalidad BOMT( Build-Operate-Maintain-Transfer). Al respecto hay que anotar que las autoridades de Gobierno eran conscientes de los mayores costos de este esquema con respecto a las alternativas de utilizar recursos propios o endeudamiento de la Empresa. En este caso, las consideraciones fiscales estuvieron por encima del factor costos y el Gobierno Nacional decidió acoger el sistema BOMT para la construcción de la red troncal .

Dimensionamiento: A fin de determinar la capacidad de diseño de los gasoductos del interior del país, y teniendo en cuenta que aún no se tenía un mercado en operación, se elaboraron unos supuestos de crecimiento del consumo de gas natural con base en las proyecciones de penetración de este energético en los diferentes mercados del interior, acordes a su vez con las proyecciones de crecimiento económico del país. De particular importancia fue la definición de los supuestos de consumo eléctrico a mediano y largo plazo los cuales se basaron en las tendencias del momento que mostraban tasas de crecimiento del consumo del orden del 4% anual. Debe anotarse que las expectativas de crecimiento se revaluaron con motivo de la crisis económica que afectó al país a finales de los 90’s.

Tiempo de Ejecución: En cuanto se refiere al “timing” de los proyectos, se tenían dos alternativas: construir el sistema y simultáneamente desarrollar la demanda, o concretar primero la demanda vía contratos y después construir los proyectos de transporte. La decisión se orientó a la primera alternativa, es decir, a iniciar la construcción de los proyectos mientras se consolidaba la demanda. Así las cosas, la financiación del proyecto de transporte no se ciñó a un proceso normal que implica obtener contratos firmes a largo plazo de compra y transporte de gas como fuente de pago para la inversión. Debe anotarse que a diferencia de la regulación en el sector eléctrico, en el caso del gas natural, la señal de expansión del sistema de transporte está dada por la suscripción de contratos.

12

La organización del sistema de transporte en el interior del país, tiene como un elemento fundamental la creación de ECOGAS por la Ley 401 de 1997 y la cesión a esta empresa de los derechos de ECOPETROL en los BOMT’s y la escisión patrimonial de los activos de ECOPETROL que correspondían a la actividad de transporte de gas natural. Para protocolizar lo anterior se llegó a un Acuerdo de Pagos entre las dos empresas, estatales ambas, con el cual se buscaba aliviar la carga financiera de la naciente empresa de transporte, reduciendo el valor de la obligación por cargo de los BOMT y permitiendo un esquema de pago diferido en el tiempo, de manera que se pudieran manejar tarifas que fueran pagables por los usuarios. El objetivo era facilitar un posible proceso de privatización que el Gobierno Nacional intentó a mediados de la década del 90, pero que no dio los resultados esperados. En este caso, fue la decisión del Gobierno Nacional que ECOPETROL, como instrumento de política energética, asumiera parte de los costos y subsidios que implica la construcción de un sistema troncal de transporte de gas en medio de un mercado que apenas comenzaba a desarrollarse. En este caso, los subsidios son generalizados a todos los sectores de consumo y no direccionados hacia estratos bajos de la población con menor capacidad de pago como lo indica la Ley 142 de 1994.

Distribución y comercialización

Este segmento es el último de la cadena de valor del gas natural y permite llevar este energético a los clientes directos y a los diferentes sectores de consumo. La distribución y comercialización de gas natural es el contacto con el consumidor final a través del cual se materializan los beneficios del gas para la sociedad colombiana. A través de los mecanismos de distribución se construye el mercado del gas natural.

El Documento CONPES- 2571 de 1991, estableció que los mayores beneficios del Plan de Masificación del Gas se obtendrían en el sector residencial. De lo anterior se deduce la importancia de estructurar esquemas de distribución que permitieran el acceso del servicio a la mayor cantidad posible de usuarios residenciales en todo el país y también explica la razón por la cual se le dio tanta importancia al desarrollo de los ramales, o gasoductos secundarios, dentro de la concepción del sistema de transporte del interior.

La participación del Estado había sido instrumento fundamental en la consolidación de las distribuidoras de gas natural en el país tanto en la Costa Atlántica como en el interior a través de casos tales como: Surtigas, Gases del Caribe, Gasoriente, Alcanos y Gas Natural de Bogotá. Hacia mediados de los 90’s, el Gobierno Nacional tomó la decisión de que ECOPETROL vendiera sus participaciones en las distribuidoras a agentes privados a fin de dedicar esos recursos a las actividades de exploración y producción que son consideradas, el “core business” de su actividad. Un ejemplo de lo anterior fue la venta de las participaciones de ECOPETROL en Gas Natural Bogotá

13

a Gas Natural de España. En lo que corresponde a INVERCOLSA, el proceso no pudo llegar a feliz término por razones ajenas a la voluntad gubernamental, sin que esto implique que se ha abandonado el objetivo, el cual podrá concretarse en un futuro próximo.

Teniendo en cuenta lo anterior, se consideró que la política de masificación del gas natural mediante las nuevas concesiones debía llevarse a cabo a través de inversión del sector privado. Por esa razón se estructuraron esquemas de concesión denominadas “Areas Exclusivas” de distribución de gas natural sin participación estatal y mediante un proceso de convocatoria al sector privado. La CREG definió los criterios básicos de expansión del servicio en dichas áreas según se indica en el Artículo 131 de la Resolución 057 de 1996 algunos de cuyos principales aspectos son los siguientes:

• La expansión de los sistemas de distribución en el área de servicio exclusivo será responsabilidad de las empresas contratistas en condiciones de mínimo costo incluyendo los programas de masificación y extensión del servicio que comprenderá las categorías 1, 2 y 3 de la estratificación socioeconómica vigente.

• El distribuidor presentará al Ministerio de Minas y Energía planes quinquenales con la inversión prevista.

• La empresa de servicios públicos dará cuenta de dichos planes a la CREG y a la UPME.

• Deberán pactarse coberturas mínimas para los estratos 1, 2, y 3 de conformidad con lo dispuesto por la Ley 142 de 1994.

RESULTADOS DE LAS DECISIONES

Exploración y producción

Puede decirse que en el tema de la exploración y producción, el sector no cumplió las metas de un pleno abastecimiento de gas natural y al mismo tiempo de proyectar al mercado la confianza en la disponibilidad del producto. Cuando se estructuró el Plan de Masificación de gas era clara la necesidad de vincular la producción de los campos del Opón y del Piedemonte llanero. Sin embargo, eso no ocurrió debido a dos consideraciones :

14

1-) La pérdida de la producción del campo Opón lo cual cambió la planificación energética del sistema de gas a nivel nacional. Teniendo en cuenta que ECOPETROL ya había suscrito contratos de suministro de gas natural basados en la producción plena del gas de Opón, fue necesario importar volúmenes adicionales de gas de la Guajira a través del gasoducto Ballena-Barrancabermeja, que conecta los mercados de la Costa y el Interior, el cual, de su concepción original como gasoducto de respaldo o “back-up” con una capacidad de 100 MPCD, pasó a 200 MPCD y se convirtió en la arteria principal del Plan de Gas en el interior del país. Esta situación incrementó los costos de transporte ya que fue necesario atender todo el mercado del interior del país con gas de la Guajira el cual tenía que ser transportado largas distancias hasta llegar a los mercados lejanos y con mayor potencialidad de consumo como los de Bogotá, Medellín y Cali.

2-) Las demoras en la entrada en operación del campo de Cusiana-Cupiagua, lo cual generó congestión en el sistema de transporte, en especial en el tramo Ballena-Barrancabermeja. Esta situación es atribuida por los socios en el Contrato de Asociación, a las señales regulatorias recibidas anteriormente y que no permitieron tomar en su momento la decisión de construir la planta de tratamiento por consideraciones de carácter económico. Adicionalmente, las nuevas tarifas de transporte en el interior del país tuvieron un retraso considerable en su definición lo cual a su vez impactó negativamente las decisiones de construcción de la Planta de Tratamiento de gas de Cusiana-Cupiagua, ya que el sector se quedó sin señales para adelantar los cierres de negocios requeridos para la sanción final del proyecto por parte de los socios productores.

A finales de Marzo de 2004, los socios del Campo Cusiana-Cupiagua, lograron concretar la venta del 50% de la capacidad de la planta de tratamiento de 180 MPCD con Gas Natural E.S.P. de Bogotá con lo cual se asegura que el proyecto entrará en operación en el segundo semestre del 2005.

Los demás campos de gas natural de la zona central han entrado en declinación y su producción, sumada a los 200 MPCD que pueden transportarse desde la costa hasta el interior, es insuficiente para atender la demanda total que se presenta cuando ocurren despachos de las plantas termogeneradoras del interior. La manera como se ha evidenciado en el mercado central del país la escasez de gas natural, es la imposibilidad de un cliente industrial de encontrar suministros en firme para sus instalaciones, la necesidad de interrumpir los contratos cuando se producen los despachos de las térmicas lo cual obliga a la utilización de otros energéticos y el hecho de no poder hacer ofertas de largo plazo en la potencial exportación de gas a Venezuela. Esta situación no podrá solucionarse antes de la entrada en operación de la planta de tratamiento de Cusiana debido a que no existe una nueva fuente de gas que esté disponible. No obstante, los socios del campo Cusiana trabajan en la

15

implementación de acciones para incrementar el suministro actual de 52 MPCD de gas hasta 130 a comienzos de 2005, con contenido de CO2 superior al máximo permitido por la regulación, con el fin de suplir temporalmente demandas adicionales de gas natural en el interior del país.

Como aspecto positivo dentro del marco de la producción de gas cabe destacar el interés de los productores en la comercialización de sus participaciones sea de manera directa o en conjunto con sus demás socios en los contratos de asociación, sin necesidad de que ECOPETROL efectúe una intermediación en estos procesos.

Con base en datos de Ecopetrol, a continuación se presenta información gráfica sobre reservas comercializables de gas natural durante 2001 y 2002 y un diagrama con la producción de gas natural en Colombia a Diciembre de 2003. Aunque aún no se conoce el Informe Anual de ECOPETROL para el año 2003 y las cifras oficiales de reservas al término del año anterior, informaciones preliminares indican que su valor sería de 6.3 TPC lo cual representa una reducción importante comparado con el valor registrado a finales de 2002 de 7.1 TCF.En cuanto se refiere al gas propano, después de la adopción de las medidas para lograr la dinamización de los mercados, el consumo pasó de 11205 BPD en 1990 a 23296 BPD en el año 2001. Sin embargo, la penetración del gas natural, la falta de políticas claras del Gobierno Nacional sobre el GLP, la informalidad en un alto porcentaje de la cadena de la distribución y unas señales regulatorias que en concepto del sector no favorecen la expansión de la actividad, están comprometiendo su desarrollo y posiblemente su supervivencia a mediano y largo plazo. Este es un sector donde se requieren reformas estructurales que aseguren la adecuada prestación de los servicios en un marco de suficiencia financiera que propenda por una mayor calidad en la atención de los mercados.

Transporte

El país tiene hoy en día una infraestructura de gasoductos que cubre las principales ciudades del país. La manera como se tomaron las decisiones constructivas y de financiamiento, permitió que la red troncal del interior del país quedará concluida justo antes de la aparición del Fenómeno de El Niño 1997-1998.

Las inversiones del sistema de transporte, previstas para los próximos años y que serán analizadas mas adelante en el Informe, muestran que el sector no tiene cuellos de botella en infraestructura y que al menos durante los próximos 5 años, el gas natural podrá fluir sin sobresaltos. Sin embargo, el transporte de gas tiene una alta incidencia en el precio final del energético incluyendo la contribución de solidaridad lo cual a su

16

vez pesa en contra de lograr una mayor participación en el mercado. Algunas cifras son las siguientes:

• Tomando como referencia el sector industrial regulado y no regulado, se encuentra que, por ejemplo, en Barranquilla el transporte representa el 11.5% y 18.8% respectivamente del precio final del gas.

• En Cali, para el gas proveniente de la Guajira, los porcentajes que reflejan el costo del transporte sobre el precio final del gas natural para consumidores industriales regulados y no regulados llega a 42.2% y 55.6% respectivamente.

• Para la misma ciudad de Cali, si el gas proviene de Cusiana, los porcentajes en referencia llegarían a 38.6% y 53.0% respectivamente.

Sobre este asunto caben los siguientes comentarios y explicaciones:

1-) La pérdida de la producción del campo del Opón obligó a todos los consumidores del interior del país a comprar gas de la Guajira, lo cual encareció los costos de transporte de una manera importante. En efecto, bajo la Resolución 057 de 1996, que reguló las tarifas de transporte del interior del país hasta comienzos de 2004, la tarifa plena de transporte de gas natural de la Guajira al occidente del país llegó a ser de USD 2/MBTU aproximadamente, con un sobrecosto del 42% con respecto a la compra del gas del Opón.

2-) La señal de distancia de las tarifas de transporte, conlleva mayores tarifas particularmente a los mercados apartados de las fuentes de suministro como Bogotá, Medellín y Occidente del país. Este ha sido un principio de política regulatoria ratificado en las recientes resoluciones de tarifas de transporte. En el diseño del marco normativo primó la ortodoxia económica al dar la señal de que el recurso vale mas a medida que sea necesario transportarlo distancias mayores con respecto a la aplicación de los cargos estampillas. Este punto será analizado en el capítulo regulatorio

3-) Los costos de inversión con respecto a la distancia desde el punto de suministro, se señalan como un factor responsable de las altas tarifas. La CREG argumenta que los costos originales han sido ajustados mediante factores normativos que reflejan criterios de “bench-marking” internacional lo cual ha permitido que las tarifas no resulten mas altas de lo que son en la actualidad. Uno de los factores que inciden en los costos, como se indicó anteriormente, es la modalidad de contratación BOMT. Además, es válido suponer que en las primeras negociaciones de BOMT se surtió la necesaria curva de aprendizaje que siempre ocurre cuando se utilizan esquemas nuevos de hacer negocios.

17

4-) El dimensionamiento de los gasoductos se realizó con base en los mejores estimativos de demanda de la época. Se pensaba que la demanda eléctrica se convertiría en un elemento dinamizador de los consumos de gas natural lo cual a la postre no ocurrió. En efecto, el esquema del Mercado de Energía Mayorista se ha traducido en una despachabilidad muy baja de las plantas termoeléctricas del interior del país, a lo cual ha contribuido el costo del gas puesto en planta térmica. Para el año 2003, el consumo térmico representó el 30.6% del consumo de gas total nacional y la mayor parte estuvo localizado en la Costa Atlántica.

5-) Las políticas de precio y ambientales sobre combustibles sustitutos han afectado el potencial de crecimiento del mercado particularmente en los sectores de GNV – gas natural vehicular e industria. El tema será analizado en capítulos posteriores.

6-) Aunque las consideraciones anteriores indican que la demanda efectiva por los gasoductos del interior del país ha sido menor que la proyectada, lo cual incide en las tarifas de transporte, puede decirse igualmente que este es un problema localizado en los gasoductos del occidente del país particularmente en el tramo Vasconia – Cali con factores de utilización del orden del 30%. Otros gasoductos como El Porvenir – La Belleza tiene un factor de utilización del 41%; sin embargo, con la entrada en operación del Proyecto Cusiana-Cupiagua, dicho factor se incrementará al punto que la capacidad podría quedar copada durante el próximo quinquenio si se reducen las transferencias de gas Guajira al interior del país. Debe anotarse que la regulación tarifaria establece factores mínimos o normativos de utilización de los gasoductos, del orden del 40%, a fin de evitar que los usuarios tenga que pagar por ineficiencias del sistema.

Adicional a los factores mencionados anteriormente, consideramos que falta una política comercial mas agresiva por parte del transportador – ECOGAS. Para contratos en firme las tarifas se fijan como el tope máximo regulado autorizado por la CREG, sin tener en cuenta que una estrategia comercial de reducciones tarifarias en tramos de baja utilización, podría incidir en la reactivación del consumo y compensar el efecto de las menores tarifas, en lugar de lo que ocurre hoy en día, donde se cobra el precio máximo pero no se logra maximizar el flujo de gas. A lo anterior ha influido el temor de los funcionarios públicos en general a tomar decisiones comerciales por la vigilancia posterior de las entidades de control. En efecto, un descuento en tarifas que en cualquier empresa orientada al logro de negocios, se toma como una estrategia comercial, en Colombia es una acción que bordea peligrosamente el concepto del detrimento patrimonial, lo cual es castigado severamente. En esas condiciones, dejar las cosas como están sin aventurarse a explorar alternativas comerciales nuevas que aumenten el ingreso, es la manera segura de evitarse problemas con las entidades de control.

18

Otro aspecto que vale la pena señalar es la ausencia de estrategias comerciales integradas entre productores, transportadores y distribuidores que propendan por la maximización de los mercados, lo cual no debe confundirse con la integración vertical de la cadena del gas natural a lo cual nos referiremos en el capítulo regulatorio. En general, se cumple bien el mandato normativo de segmentar e independizar los elementos de la cadena de valor del gas natural. Sin embargo, poner en práctica la ortodoxia del modelo regulatorio ha impedido que existan acuerdos entre los agentes de la cadena que maximicen el tamaño del mercado. El Gobierno Nacional ha determinado iniciar un estudio de banca de inversión para conseguir un socio estratégico para ECOGAS. Parte del trabajo es determinar el valor esperado de la compañía lo cual depende a su vez de los flujos máximos posibles por los gasoductos y de las tarifas que maximicen las ventas. Sin embargo, hay espacio para pensar en un Estudio comercial integrado que involucre a los demás agentes de la cadena, y que tenga por objeto diseñar un esquema de tarifas comerciales que potencialice el valor de la compañía.

Distribución y comercialización

En el año 1990 el consumo nacional de gas natural era de 392.2 MPCD mientras que al término del año 2003 dicho valor es de 594 MPCD, es decir un incremento del orden del 50%. De otra parte, las conexiones domiciliarias pasaron de 790.000 en 1994 a 3.164.815 a finales del 2003, lo que conlleva un aumento de casi el 400%. Este ha sido un sector de muy rápido desarrollo, donde el sector privado ha respondido a la invitación de vincularse a las nuevas áreas bajo el concepto de concesiones de áreas exclusivas.

El país tiene un total de 20 distribuidoras de gas natural de acuerdo con los últimos datos agregados de la CREG correspondientes al año 2002. Del total de usuarios conectado en el país hoy en día, aproximadamente el 13% corresponde a las áreas exclusivas a pesar de que su arranque fue extremadamente difícil dadas las condiciones de recesión económica de finales de los 90’s.Puede decirse que el sector de la distribución ha sido muy eficiente en acometer las tareas de cubrimiento de sus respectivas áreas de influencia al punto que hoy en día, el 74.13% de los usuarios con infraestructura de anillos de distribución están realmente conectados al servicio.

Hacia el inmediato futuro, se considera que las principales áreas del país están cubiertas por las distribuidoras que operan en Colombia. No se vislumbra un masa crítica de usuarios que aún esté pendiente de recibir el servicio razón por la cual no se ve factible las estructuración de nuevos concesionarios de distribución bajo la figura de áreas de servicio exclusivo. Tan sólo los departamentos del sur-occidente del país,

19

Cauca y Nariño, podrían ser objeto de un proceso semejante sólo si se llegare a demostrar la factibilidad financiera y económica de construir un gasoducto a partir de Yumbo.

El esquema de las áreas exclusivas se utilizó para impulsar los procesos de distribución domiciliaria. Hoy en día, el sector se mueve hacia la libre competencia razón por la cual se están desarrollando nuevos mercados en municipios pequeños mediante competencia entre inversionistas y comercializadores privados que cuenta con recursos o financiación propia

La comercialización de gas natural por parte de comercializadores puros, ha sido una figura de poco desarrollo en el país hasta ahora, lo cual se debe en buena medida a las percepciones sobre restricciones en la oferta. Sin embargo, con la entrada del gas de Cusiana-Cupiagua lo cual se traducirá en una mayor disponibilidad de gas natural, se tendrá mayor espacio para la presencia de comercializadores puros en el mercado. De hecho, como se comentará en los Capítulos II y III, se ha constituido una nueva comercializadora de gas que atenderá las demandas de buena parte de los distribuidores del interior del país, lo que tendrá efectos en los esquemas de competencia en el sector de la distribución de gas natural.

El desarrollo del sistema de gas en Colombia puede resumirse así: Un país, dos mercados: La Costa y el Interior y Un Campo de Gas: La Guajira.

Mientras que en la Costa Atlántica se cuenta con el gas de la Guajira cuyas reservas permiten atender con plena confiabilidad la demanda de la región y pensar en la posibilidad de la exportación, en el Interior, el desarrollo del sistema se proyectó con base en los campos del Magdalena Medio, principalmente el Opón y los descubrimientos de gas asociado de Cusiana-Cupiagua en el Piedemonte Llanero. Sin embargo, la caída de la producción del Opón y las demoras en la entrada en operación del gas de Cusiana, trajeron como consecuencia la necesidad de ampliar sucesivamente el gasoducto Ballena-Barrancabermeja, que conecta los dos mercados, hasta el límite permitido por la adición de capacidad de compresión. Ampliaciones adicionales en la capacidad de este gasoducto hubieran requerido la construcción de “loops” que en la práctica equivalen a un gasoducto paralelo, lo que nunca se justificó por que siempre el gas de Cusiana podría llegar mas a tiempo que la expansión del gasoducto si se superaban las incertidumbres regulatorias y comerciales que han marcado su desarrollo. Entretanto, el interior del país se enfrentaba a restricciones de oferta lo cual no ha permitido generar confianza en los consumidores, particularmente la industria, respecto a la disponibilidad en el suministro del producto. Esta situación contrasta con el mercado de la Costa que ha disfrutado de pleno abastecimiento al punto que la producción de gas natural ha sido inferior a la capacidad potencial del Campo Guajira. Por esa razón, la posibilidad de exportar gas desde la Costa Atlántica siempre ha sido

20

una opción comercial, mientras que en el interior del país el objetivo a cumplir es la atención de la demanda.

La misma situación de contar con un país, dos mercados y un gran campo de gas natural, impidió consolidar una estructura de tarifas de transporte que hubiera permitido aprovechar las ventajas de desarrollo del mercado de la Costa a fin de apoyar la comercialización de gas natural en el interior. Un sistema tarifario basado en tarifas estampilla, aunque habría facilitado la penetración en el Interior, no se consideró viable desde el punto de vista del consumidor de la Costa. Adicionalmente, el esquema regulatorio optó por un sistema tarifario por distancia para el interior, como si se tratara de un mercado desarrollado, en lugar de un sistema estampilla mas apropiado a una estructura de demanda que apenas estaba en proceso de arranque.

Dos hechos próximos a ocurrir, cambiarán el desarrollo del mercado del interior del país: la entrada de la planta de tratamiento de Cusiana-Cupiagua a finales del 2005 lo cual le dará al sistema la confianza del pleno abastecimiento y las decisiones sobre la privatización de ECOGAS .

El segundo tema tiene implicaciones sobre las tarifas de Gas Natural a mediano y largo plazo y el desarrollo del mercado en la zona central colombiana. La metodología para la determinación de tarifas, que será analizada en el capítulo regulatorio, utiliza la base de activos valorizada a costos eficientes y factores de utilización normativos de lo cual puede concluirse que el sistema del interior tiene las tarifas de transporte que le corresponden, acorde con la evolución de un sistema que apenas entró en operación hacia 1997 y aún se encuentra en proceso de maduración, y cuya penetración se vio afectada por la coyuntura económica de finales de la década.

Si las tarifas así calculadas no permiten la penetración del gas natural, sólo queda la opción del hundimiento de parte de los activos de transporte. El Gobierno Nacional ha tomado la decisión de contratar un esquema de Banca de Inversión con el objeto de vincular inversionistas estratégicos a la operación de ECOGAS. En opinión del consultor este proceso tiene ventajas que vale la pena señalar así:

• El estudio acometerá un análisis comercial detallado del mercado de gas en el interior del país a fin de dimensionar la demanda de gas bajo diferentes escenarios de tarifa de transporte. Esta información permitirá estimar el valor de la compañía en función de los ingresos recibidos por la prestación del servicio.

• A su vez, los diferentes niveles de las tarifas de transporte tienen su correspondencia con el valor de los activos que se requieren para prestar el servicio.

21

• Mediante un procedimiento de convocatoria pública, será el mercado mismo el que defina el nivel del “hundimiento” del valor de los activos del sistema de transporte de ECOGAS.

22

2. INFRAESTRUCTURA Y CRECIMIENTO

CARACTERIZACION FÍSICA DE LA INFRAESTRUCTURA

Descripción de la cadena de valor del gas natural

Producción de gas natural

La Tabla No. 1 que se presenta a continuación, muestra los principales campos de producción del país tanto aquellos operados directamente por ECOPETROL como los que corresponden a la operación asociada:

Enero a Diciembre de 2003 SUMINISTRO DE GAS NATURAL

CAMPOS DE PRODUCCIÓN MBTU/D OPERACIÓN DIRECTA ECOPETROLAPIAY 7698CANTAGALLO 1797CENTRO ORIENTE (EL CENTRO) 6016CERRITO1 (*) 80CICUCO 0DAM (DISTRITO ALTO MAGDALENA) 0LLANITO 974

Fuente Información: Gerencia de Comercialización de Gas - Ecopetrol.

Tabla No. 1

• El principal productor nacional de gas natural es ECOPETROL con el 61.5% de las ventas nacionales al cierre del año 2003, resultado de los campos de operación propia mas la participación en los contratos de asociación.

• ECOPETROL y TEXACO, como socios del contrato Guajira, tuvieron ventas de gas natural durante el año 2003 equivalentes al 93% del total nacional.

• Tomando cifras del año 2003, las principales siete compañías productoras de gas del país, incluyendo a los socios del contrato Guajira, vendieron el 99.6% de la producción nacional que ascendió a 594 MPCD.

Transporte de gas natural

El país cuenta con ocho transportadores siendo los dos principales Promigas y Ecogas, los cuales mueven el 97% del gas que se transa a nivel nacional. El sistema de transporte cuenta con aproximadamente 5600 Km de líneas entre troncales y regionales.

El Mapa No. 1 presenta de manera esquemática los tramos que corresponden a los cinco principales operadores de transporte en el país. No se incluyen: Transoccidente (Yumbo - Cali) , Transcogas (Cogua – Bogotá ) y Gasoducto del Tolima con ramales en los Departamentos de Tolima y Cundinamarca.

24

1

SISTEMAS DE GASODUCTOS EN COLOMBIA

Ballena

B/mangaB/bermeja

CúcutaMontería

Cartagena

Barranquilla Sta. MartaMaicao

Payoa - Provincia

SebastopolMedellín

Riohacha

Valledupar

Cerromatoso

Cerrito

Güepajé

BOGOTA

Dina

Gualand ay

Pitalito

CaliMontañuelo

Mariquita

Apiay

PROMIGAS

ECOGAS

TR ANSORIENTE

TR ANSMETANO

PROGASUR

Guajira

Campos de Huila

Cusiana

Piedemonte

Opón

Neiva

Vasconia

CAMPOS

Mapa No. 1

Distribución y comercialización de gas natural

Son en total 20 compañías distribuidoras incluyendo las que operan en las áreas de servicio exclusivo. Algunas conclusiones principales son las siguientes:

1-) La distribuidora mas grande del país es Gas Natural E.S.P, la cual atiende el mercado de Bogotá y concentra el 31% de las ventas de gas.

2-) Las empresas distribuidoras de la Costa Atlántica – Gas Caribe y Surtigás- ocupan los siguientes lugares después de Gas Natural E.S.P. con el 25.% del total nacional.

25

3-)A continuación de las anteriores, se encuentran Gases de Occidente (8.5%), Gasoriente(5.5%), Gases del Norte del Valle(6.8%) y Empresas Públicas de Medellín(7.5%).

4-)Las siete empresas mencionadas anteriormente, concentran el 84% aproximadamente de las ventas de gas a nivel nacional.

En cuanto a comercializadores “puros”, tan sólo Dinagas, presenta una actividad de comercialización de gas natural en el interior del país. Sin embargo, recientemente ha iniciado operaciones de comercialización la compañía SURTIGAS S.A E.S.P como comercializador a cargo de las compras de gas para las compañías distribuidoras de gas en el sector del eje cafetero y el occidente del país.

Posibles “cuellos de botella” en el sistema de gas natural

El numeral anterior, en el cual se evaluaron las decisiones tomadas para el desarrollo del Plan de Masificación de Gas, ofrece una buena aproximación a la identificación de los posibles “cuellos de botella” en el sistema. A continuación se presentan algunos conceptos sobre el particular:

• EXPLORACIÓN Y PRODUCCIÓN: Se tiene a corto plazo una restricción en la oferta de gas natural al sistema central colombiano, la cual se solucionará con la entrada en operación de la planta de tratamiento de Cusiana-Cupiagua prevista para el segundo semestre del 2005. Se despejaron además las incertidumbres en torno al desarrollo del campo Guajira con la firma de la extensión del Contrato de Asociación, entre Chevron-Texaco y ECOPETROL, lo que tuvo lugar en Diciembre de 2003.

• A mediano y largo plazo, el reto del plan de gas es descubrir las reservas necesarias para atender el mercado nacional tanto en la Costa Atlántica como en el interior del país. Al respecto, algunos productores como el caso de BP, han indicado que la disposición a invertir en búsqueda de nuevas reservas depende a su vez de las oportunidades que ofrezca el mercado colombiano tanto a nivel de consumo interno como de exportación.

• Adicionalmente, para acometer proyectos de exportación de gas natural, es necesario incentivar el descubrimiento de nuevas reservas de gas natural en la Costa Caribe a fin de contar con una masa crítica de gas que permita suscribir los compromisos que se requieren por parte de este tipo de proyectos.

26

En lo que se refiere al GLP, después de los éxitos obtenidos en los años posteriores a las reformas en el marco institucional de la industria, hoy en día el sector requiere unas señales claras de carácter regulatorio que determinen su viabilidad a largo plazo y le permitan cumplir los postulados de política energética de llegar a los mercados que normalmente no podría ser atendidos con el gas natural.

• TRANSPORTE: Las principales necesidades de expansión del sector están ya incluidas en los planes de las empresas y no se perciben “cuellos de botella” a mediano plazo que restrinjan los flujos de gas desde los campos de producción hasta los centros de consumo. En lo que respecta a la evacuación del gas de Cusiana-Cupiagua, el gasoducto El Porvenir-La Belleza tiene habilitada una capacidad de transporte de 150 MPCD lo cual es suficiente para la producción de gas en la primera etapa de la planta de tratamiento de Cusiana-Cupiagua. Incrementos posteriores en dicha capacidad requieren ampliaciones de este tramo así como el de Vasconia-La Belleza. No obstante, cualquier ampliación debe darse con base en el supuesto de que la inversión tendrá que recuperarse eficientemente, vía tarifa de transporte y además mediante la suscripción de los correspondientes contratos.

• DISTRIBUCIÓN Y COMERCIALIZACION: No se identifican “cuellos de botella” en este sector. Algunas de las principales distribuidoras presentan índices de cubrimiento cercanos o superiores al 90%. Además, las inversiones en nuevas redes están cubiertas por los márgenes de distribución que se aprobarán para el próximo quinquenio.

27

CARACTERIZACION ECONOMICA DE LA INFRAESTRUCTURA

Estructura de mercado y patrimonio

1-) En la producción de gas natural, de las 7 principales compañías que comercializan el 99.6 % de la producción de gas natural en Colombia, la única estatal es ECOPETROL la cual presenta una estructura accionaria cuyos socios son todas empresas estatales, en virtud de lo dispuesto por el Decreto 1760 de 2003. Las demás compañías son 100% privadas. Únicamente ECOPETROL, PETROCOLOMBIA y PETROTESTING son compañías colombianas.

2-) El país cuenta con 8 empresas transportadoras de gas natural, de las cuales ECOGAS es empresa industrial y comercial del Estado de alcance nacional y TRANSMETANO aparece clasificada como privada en la información de la SSPD, aunque cuenta con una participación de Empresas Públicas de Medellín del 38.94%. Las demás son empresas completamente privadas de alcance regional y con participación de socios internacionales en varias de ellas como es el caso de PROMIGAS.

3-) En lo que respecta al sector de la distribución de gas natural, hoy en día operan en el país 20 empresas, de las cuales sólo Empresas Públicas de Medellín-EEPPM, tiene características de entidad pública como su nombre lo indica. Las demás, según la clasificación de la SSPD, son empresas de carácter privado. Varias de ellas figuran como empresas mixtas con participación estatal pero definitivamente, con control de tipo privado.

Los elementos de la cadena de valor del gas natural, están sujetos a definiciones sobre política energética, regulación y control en instancias que pueden ser del orden nacional, departamental / regional y municipal.

Los temas de política energética, regulación económica y control tienen en cada caso, una sola instancia a nivel nacional que define cada uno de esos temas. Por ejemplo, la competencia sobre los temas de política energética, le corresponde al Ministerio de Minas y Energía, la regulación económica es competencia de la Comisión de Regulación de Energía y Gas – CREG y en lo que se refiere al control, su responsabilidad recae en la Superintendencia de Servicios Públicos Domiciliarios – SSPD.

28

El tema de regulación ambiental tiene instancias a nivel nacional, departamental / regional y municipal a través del Ministerio del Medio Ambiente, las Corporaciones Autónomas Regionales y los Departamentos Administrativos del Medio Ambiente.

Según la información del capítulo anterior, tomando cifras del año 2003, las principales siete compañías productoras de gas del país, vendieron el 99.6% de la producción nacional mientras que las siete principales distribuidoras concentran el 84% aproximadamente de las ventas de gas a nivel nacional.

Los datos anteriores son el reflejo de la escasa competencia tanto en la oferta como en la demanda y sin que se vislumbren posibilidades de incrementar significativamente el número de agentes en el mercado debido además al bajo crecimiento que se prevé en el mercado nacional de gas natural.

A lo anterior se añade que SURTIGAS E.S.P., distribuidora de gas natural de la Costa Atlántica, está iniciando labores de comercialización para suministro de gas a todas las distribuidoras del Eje Cafetero y Suroccidente del país. En efecto, Informaciones suministradas por ECOPETROL indican que los socios del Campo Cusiana-Cupiagua se encuentran negociando con SURTIGAS los volúmenes de gas requeridos para atender las necesidades de las distribuidoras anteriormente mencionadas. Lo anterior implicaría que el marco de competencia, precario de por sí, se deterioraría aún mas debido a que un solo comercializador entraría a consolidar las compras de cuatro distribuidoras en el interior del país que representan aproximadamente el 18% de la demanda nacional.

Esta situación limita las posibilidades del mercado no regulado, y de las industrias en particular, de negociar la compra de gas directamente con los productores debido a que un comercializador que agregue volúmenes está en capacidad de obtener un mejor precio con los productores que un comprador individual. En esas condiciones los industriales verían restringidas sus opciones comerciales a la compra de gas directamente a los distribuidores.

En la presente sección se presenta un análisis de los segmentos de consumo que constituyen el mercado colombiano de gas natural actual y sus perspectivas para los próximos años. Se considerarán los siguientes sectores: Residencial, Industrial, Eléctrico, GNV y Exportaciones. Dado que el mercado de gas natural está determinado por el espacio que le permiten los combustibles potencialmente sustituibles por él, se presenta a continuación un análisis de su competitividad frente a los mismos, en cada uno de los sectores de consumo, con el propósito de definir su real posibilidad de penetración.

29

Energéticos sustitutos del gas natural en el sector domiciliario

El sector domiciliario comprende la atención de los consumos residenciales y comerciales. Los recursos energéticos que le compiten al gas natural en la atención de la demanda domiciliaria son la energía eléctrica y el gas propano.

El Cuadro que se presenta a continuación muestra los precios finales en USD por MBTU para los consumidores residenciales en cuatro principales ciudades para electricidad, gas natural y GLP. Los resultados son:

Bogotá Medellín Cali Barranquilla

Electricidad (1) 22,85 21,83 21,68 24,10

Gas Propano (2) 9,24 10,16 8,97 11,61

Gas Natural (3) 5,81 5,99 6,36 4,77

. Electricidad – GN 17,04 15,84 15,32 19,33

. GLP – GN 3,43 4,17 2,61 6,84 (1) Precios Nivel de Tensión 1 (2) Precios Cilindro 40 Lbs (3) Se Utiliza la fuente de Gas Natural (Guajira a Cusiana) de menor costo

Se observa que las diferencias entre los precios de electricidad y GLP con respecto al gas natural, son considerables a favor de este último, en las ciudades examinadas.

A fin de completar el análisis de competitividad es necesario identificar los costos intra-domiciliarios de conversión los cuales están dados por los costos de conexión, acometida y gasodomésticos. En el caso de la energía eléctrica se precisa cambiar la estufa de cocina mientras que en el GLP, sólo se requiere un ajuste en las “boquillas” de paso del gas lo cual conlleva un costo mínimo.

1-) Mientras dure la financiación de las acometidas y los costos de conexión, y suponiendo además que se mantiene el actual esquema de subsidios y valores del consumo de subsistencia, 20 m3 por mes, se tienen los siguientes resultados para el caso de un usuario residencial que hoy en día utilice GLP o energía eléctrica y tenga la intención de cambiarse al gas natural:

• En Bogotá, no existe incentivo para el cambio en ninguno de los estratos. • Para el caso de Barranquilla hay incentivo para el cambio de energía eléctrica a

gas natural en el promedio de los estratos mas no así para estrato 1. Para el

30

cambio de GLP por gas natural, existen incentivos económicos en todos los casos.

• Para Medellín y Cali, no se tiene incentivo en ningún caso de sustitución de energía eléctrica o GLP por gas natural y en ningún estrato.

2-) Una vez que termina el periodo de pago a plazos de la acometida, la cuota de conexión y el gasodoméstico, representado en este caso por la estufa de gas de 2 o 4 puestos, se tienen incentivos económicos para todos los casos de sustitución, en cada una de las ciudades analizadas y para todos los estratos residenciales.

La conclusión que se desprendería del análisis anterior es que los costos de la conversión a gas natural encarecen la factura durante el plazo de pago de la acometida y la conexión, al cabo del cual, el gas natural compite muy favorablemente con respecto a la energía eléctrica y el gas propano. Lo anterior sugiere que el subsidio podría orientarse más a financiar acometida, conexiones y gasdomésticos y subsidiar un poco menos el consumo en virtud de los diferenciales de precios a favor del gas natural con respecto a energía eléctrica y gas propano, que lo hacen competitivo. A este respecto los Artículos 95 y 99.6 de la Ley permitirían que parte de los subsidios se canalizaran al pago de los costos de conexión, mas no de las acometidas internas.

Energéticos sustitutos del gas natural en el sector industrial

Los principales competidores sustitutos del gas natural son: Carbón, Fuel oil y Crudos pesados. A continuación se presenta un análisis sobre los combustibles sustitutos y su competitividad con respecto al gas natural. La experiencia del consultor en el tema de contratación de gas natural en el sector industrial, le permite concluir que los distribuidores se han visto obligados a realizar descuentos considerables en el margen de distribución a los grandes consumidores industriales, a fin de no perder el cliente con otros energéticos sustitutos. En algunos casos, el margen de distribución ha llegado a ser del orden del 10% del valor máximo aprobado en las resoluciones de la CREG bajo la regulación anterior basada en la Resolución 057 de 1996.

Esta política de los distribuidores evitar que los grandes industriales puedan conectarse de manera directa a los gasoductos troncales, lo cual les facilitaría la tarea de buscar otro proveedor de gas natural con lo cual se configuraría un “by-pass” a la red del distribuidor zonal. No ocurre lo mismo con los industriales regulados a los cuales, si bien se les conceden algunos descuentos para no perder estos consumos con los combustibles sustitutos, el valor efectivo del margen de distribución podría ser del orden del 75% del máximo regulado.

(a) Fuel Oil

31

Colombia ha sido exportador neto de fuel oil. En efecto, tomando cifras del periodo Enero-Diciembre del 2003, se encuentra que el consumo nacional de este energético ascendió a 3.000 BPD mientras que en el periodo Enero-Junio el consumo nacional fue de 3,348 BPD. Durante el año 2003, las exportaciones superaron los 75.000 BPD, según información de ECOPETROL.

En lo que respecta a la política de precios de este recurso energético, en reunión con el Director de Operaciones de ECOPETROL, se indicó que al fuel-oil se le aplicarían los precios internacionales teniendo como piso los valores que resulten de la aplicación del criterio paridad exportación. Por otra parte, en reunión con el Ministro de Minas y Energía se indicó que el fuel oil debería valorizarse a precios dictados por el criterio paridad importación.

El precio del gas natural para las industrias es favorable con respecto a los del fuel-oil, en valores que oscilan entre 0.54 para Medellín y 1.54 para Bogotá, en USD/MBTU. Esto permite concluir que la señal de precios es adecuada a la sustitución del fuel-oil por el gas natural. El análisis habría que completarlo a nivel individual de cada industria a fin de determinar si existen restricciones de financiamiento que impidan a los industriales que aún consumen este energético, acometer las inversiones necesarias en equipamiento industrial y si la evaluación económica, comparando inversiones contra ahorros, es favorable.

Sin embargo, cabe anotar que aún si se sustituyera el 100% del consumo de fuel oil en el país por gas natural, las mayores ventas por este concepto apenas ascenderían a 18 MPCD aproximadamente.

(b) Carbón

El carbón se entrega a precios equivalentes por MBTU que presenta un diferencial frente al gas, entre 2.28 para Bogotá y 2.75 para Medellín en USD/MBTU, lo cual es una clara señal a la industria sobre las ventajas de precio del carbón con respecto al gas natural. Desde luego que la utilización del carbón conlleva otros costos tales como manejo, disposición de cenizas y menor vida útil de los equipos razón por la cual, la decisión final del industrial depende enteramente de la evaluación económica que se realice entre inversiones en la conversión de equipos y los ahorros en caja producto de los menores precios del carbón con respecto al gas natural.

Los niveles favorables de los precios del carbón se explican por los siguientes factores:

• Abundancia de reservas con un equivalente de 160 TCF, es decir 25 veces mas que las correspondientes a gas natural.

32

• La relación Reservas / Producción para el año 2001 es de 90 años. • Se caracteriza por la informalidad en el sector productivo. • Su estructura de precios no tiene impuestos.

(c) Crudos Pesados

El crudo Rubiales proviene del Contrato de Asociación del mismo nombre cuya comercialidad en su momento no fue aceptada por ECOPETROL razón por la cual el socio del contrato, en este caso la compañía MetaPetroleum, se acogió a la modalidad “solo-riesgo”. En un contrato de asociación, el asociado puede acogerse a la modalidad “solo riesgo” mediante la cual se le permite acometer la explotación comercial del campo según su propio criterio comercial sin participación de ECOPETROL, hasta recuperar el 200% de las inversiones. La compañía asociada únicamente está obligada al pago de las regalías pactadas por ley.

El Crudo Rubiales tiene unas especificaciones de API 12º y contenido de azufre S 1.3%, lo cual lo coloca dentro de los requisitos ambientales para su utilización como combustible de uso industrial. La producción de crudo Rubiales es de aproximadamente 4500 B/D. Se espera además iniciar la perforación de 13 pozos de desarrollo hacia mitad de año a fin de incrementar la producción al finalizar el 2004 entre 13000 y 14000 BPD, lo cual representa aproximadamente 80 MPCD de gas. La estrategia comercial de los productores de crudo Rubiales comprende la construcción de un proyecto de refinación con capacidad de 10000 BPD el cual debería estar en operación comercial para el año 2005 en el sector de los llanos orientales de Colombia. Dicha refinería produciría Diesel, JP y material para IFO 380 lo cual representaría un 50% de los productos refinados. El resto sería combustible pesado o Fuel Oil.

Las perspectivas de producción del crudo Rubiales son de tal naturaleza que a mediano y largo plazo, según sus operadores, se podría contar con niveles de producción del orden de 80.000 BPD. De concretarse estos pronósticos, la comercialización del Crudo Rubiales se complementaría con actividades de comercio internacional mediante la exportación del producto para bunkers. Las diferencias entre los dos energéticos (gas natural y crudo Rubilales) oscilan entre 0.70 y 0.15 USD/MBTU en Bogotá y Cali a 0.29 USD/MBTU a favor del Crudo Rubiales en Medellín. Se puede concluir entonces que hoy en día los precios del crudo Rubiales resultan ser muy competitivos con respecto a los del gas natural. Sin duda alguna que el potencial de ventas de este crudo pesado es una gran amenaza para el mercado del gas natural debido a la flexibilidad que se tiene para fijar un precio en campo de producción que sea competitivo con el del gas natural.

En este sentido, el Consultor considera que la orientación de política energética debe seguir la línea de buscar la mas eficiente utilización de los recursos naturales con que

33

cuenta el país. El crudo Rubiales es un recurso transable en los mercados internacionales mientras que el gas natural no lo es, o al menos no lo será hasta que se desarrollen proyectos de exportación de gas. En ese estado de cosas, la recomendación del Estudio se orienta a mejorar el nivel de transabilidad del crudo Rubiales con apalancamiento basado en esquemas de financiamiento privado para este tipo de proyectos los cuales estarían orientados a darle a este crudo usos diferentes al consumo como combustible por parte del mercado industrial. Se trataría entonces de diseñar proyectos que aprovechen la vocación de Rubiales como crudo de exportación, asfaltos y materia prima para la fabricación de bunkers. La opinión de ECOPETROL coincide con este planteamiento para lo cual se están iniciando análisis que permitan estructurar proyectos de “upgrading” de los crudos pesados en Colombia, tales como Castilla y Rubiales a fin de promover su utilización en procesos de refinación y mercados de exportación de tal manera que el país pueda beneficiarse de una utilización óptima de todos sus recursos energéticos.

Competitividad del gas en el Sector Industrial

El análisis de competitividad del gas natural con respecto a los combustibles sustitutos en el sector industrial permite adelantar las siguientes conclusiones:

• Fuel-Oil : Las señales de precios favorecen el uso del gas natural.

• Carbón: La estructura de precios favorece al carbón sobre el gas natural. Además se trata de un sector estratégico para la generación de empleo. Aún si se tomara la decisión política de gravar el precio del carbón con un impuesto de carácter ambiental en porcentajes del orden del 25%, el carbón se cotizaría en Bogotá, Medellín y Cali con relación al gas natural en los siguientes porcentajes: 37%, 43% y 50%, lo cual en la práctica no afecta significativamente su competitividad.

• Crudos Pesados – Rubiales. Las señales de precios muestran una competencia muy pareja entre los crudos pesados y el gas natural. Con respecto al Rubiales su fortaleza radica en la transabilidad hacia los mercados internacionales contrario a lo que ocurre con el gas. Su estructura de venta no tiene impuestos y un impuesto ambiental tendría incidencia en la competitividad interna con respecto al gas natural. Sin embargo, una medida de esta naturaleza en medio de una política de gobierno que busca recuperar la inversión exploratoria de petróleo y la producción marginal de los campos existentes, podría desestimular el interés de los inversionistas en el desarrollo de crudos pesados.

34

La demanda de gas para el sector eléctrico

La capacidad instalada del sistema eléctrico nacional asciende a 13,258 Mw, de los cuales 64.85 % son hidráulicos, 33.25 % térmicos y 1.9 % Plantas Menores y/o autogeneradores. A su vez la demanda máxima del sistema asciende a 8,257 Mw (Diciembre 2003) lo cual demuestra que a la fecha se tiene holgura suficiente para atender las demandas máximas de electricidad. La evolución del sector eléctrico es fundamental para la planificación del sector del gas natural debido a la máxima exigencia a la que es sometido el sistema en las épocas del verano eléctrico que normalmente ocurre entre los meses de Diciembre y Abril y cuando se registra la presencia de el fenómeno de El Niño.

En lo que respecta al suministro de gas natural al sector eléctrico, se tienen compromisos de consumo mínimo por parte de las termoeléctricas de 43.50 MPCD (año 2004) y 45.28 MPCD (año 2005 a 2013). Si se tiene en cuenta que los porcentajes “take or pay” contratados a partir del año 2005 son aproximadamente del 25% del máximo contratado, se concluye que el volumen total de gas comprometido y que puede ser exigible cuando dichas plantas sean despachadas en el Mercado de Energía Mayorista en virtud de los compromisos establecidos en los contratos, puede ser 4 veces mayor al consumo mínimo lo que representaría un volumen superior a los 150 MPCD que en principio no podrían dedicarse a otros contratos. Aunque en la Costa Atlántica también se tienen compromisos “take or pay”, la oferta suficiente y la disponibilidad de gas de la Guajira hace que los demás consumos actuales y futuros puedan atenderse sin dificultad.

La suscripción de nuevos contratos de suministro de gas natural para plantas termoeléctricas que se construyan según las indicaciones del Plan de Expansión, deberán obedecer a negociaciones de carácter comercial entre los productores-comercializadores y los desarrolladores de los nuevos proyectos. La modalidad contractual que se utiliza por lo general es del tipo “take or pay” con porcentajes de consumo mínimo del orden del 70 al 80% y los cuales podrían ser aún mayores. Por consiguiente, para efectos del Plan de Expansión Eléctrico es importante tener en cuenta que el suministro de gas para los nuevos proyectos deberá garantizarse mediante contratos entre los productores de gas y los desarrolladores de los proyectos termoeléctricos. Dada la muy baja despachabilidad que se prevé para los próximos años, es poco probable que un nuevo proyecto térmico pueda comprometerse con tasas de consumo mínimo o “take or pay” que a su vez remuneren al productor por la firmeza que éste debe garantizar. Además, las definiciones de tipo regulatorio sobre las modalidades “pague lo contratado” y “pague lo demandado”, lo que se discutirá en el capítulo regulatorio, podrían dificultar la suscripción de estos negocios.

35

La demanda promedio esperada de gas para generación eléctrica prevista para los próximos años, ofrece una baja despachabilidad del parque térmico en particular en el interior del país razón por la cual esta demanda no representaría un factor dinamizador del mercado de gas natural a mediano y largo plazo.

El gas natural vehicular – GNV

El programa de conversión de vehículos a GNV se ha orientado preferencialmente hacia aquellos que funcionan con gasolina, teniendo en cuenta aspectos de índole técnico y económico. Convertir vehículos diesel a GNV conlleva dificultades técnicas que aún no se han resuelto del todo, tales como la exactitud que se requiere para controlar la proporción de mezcla de gas y diesel y evitar daños potenciales importantes que pueden causarse con el tiempo al motor, ya que un vehículo diesel convertido a gas no queda operando solamente con gas natural. Así mismo, aunque se han logrado avances importantes en tecnología que han reducido considerablemente las diferencias de potencia entre motores a diesel y a GNV, aún no hay suficiente confianza entre los potenciales usuarios que siguen arguyendo la pérdida de potencia que se presenta cuando se cambia de diesel a gas.

Según datos del Ministerio de Transporte, publicados por Ecopetrol, el potencial de conversión del parque automotor a GNV en el país, se puede resumir así:

POTENCIAL DE CONVERSION A GNV DEL PARQUE AUTOMOTOR COLOMBIANO

De completarse este programa de conversión al 100%, la demanda incremental de gas natural vehicular estaría alrededor de 70 MPCD.

36

Las inversiones importantes que se requieren para desarrollar este programa de conversión a GNV, son las relacionadas con la compra de los kits de conversión y la instalación de las estaciones de servicio y talleres de conversión.