43

1 Controller Institut – Wir entwickeln Kompetenzen weiter.

| Date post: | 07-Aug-2018 |

| Category: |

Documents |

| Upload: | truongliem |

| View: | 214 times |

| Download: | 0 times |

1

Controller Institut – Wir entwickeln Kompetenzen weit er.

2

Controller Institut – Kompetenzportfolio 2017/2018

Bleiben Sie mit uns in Kontakt:

Mag. Clemens Nachbauer, MBAT: +43 1 368 68 78-3112E: [email protected] www.controller-institut.at

Enterprise Risk Managementder Wietersdorfer Gruppe

I. Vorstellung Wietersdorfer Gruppe

II. Risikomanagement

− Definition und Ziele des Risikomanagements

− Entwicklungsstufen + 3-Lines-of-Defense-Modell

− RM-Organisation + Risikomanagement Prozess (Theorie und Praxis in der WIG)

− Gründe für das Scheitern von Risikomanagement-Projekten

- Klagenfurt, am 21. März 2017

Julian Ladinig

Agenda

23.03.2017 Copyright © WIG Wietersdorfer Holding GmbH 2016. All rights reserved. 2

Enterprise Risk Management der Wietersdorfer Gruppe – 21. März 2017 Seiten

I. Vorstellung Wietersdorfer Gruppe 3 - 4

II. Risikomanagement 5 - 17- Definition und Ziele des Risikomanagements 5

- Entwicklungsstufen + 3-Lines-of-Defense-Modell 6

- RM-Organisation + Risikomanagement Prozess (Theorie und Praxis in der Wietersdorfer Gruppe) 7

1. Risiko- / Chancenidentifikation 8 - 9

2. Risiko- / Chancenbewertung und -aggregation 10 - 11

3. Risiko- / Chancensteuerung 12 - 13

4. Risiko- / Chancenberichtswesen 14 -15

- Gründe für das Scheitern von Risikomanagement-Projekten 16

1. Risiko-/Chancen-

identifikation

2. R/C-bewertung und

-aggregation

4. Risiko-/Chancen-

berichtswesen

3. Risiko-/Chancen-steuerung

Vorstellung Wietersdorfer GruppeWietersdorfer 1893-2016

23.03.2017 Copyright © WIG Wietersdorfer Holding GmbH 2016. All rights reserved. 3

Mag. H. Gailer Dr. M. Junghans

WIG – Wietersdorfer Holding GmbH Zentrale in Klagenfurt /Österreich

In Summe >100 Gesellschaften

I. Vorstellung Wietersdorfer Gruppe

Vorstellung Wietersdorfer GruppeKennzahlen

23.03.2017 Copyright © WIG Wietersdorfer Holding GmbH 2016. All rights reserved. 4

Industrie:Baumaterialien und Rohre

Geschäftsfelder:Zement und Beton, Kalk, Baustoffe, HOBAS, POLOPLAST

Marken:w&p, Baumit, Salonit, KEMA,HOBAS, POLOPLAST

Zentrale:Klagenfurt/Österreich

Standorte:In 38 Ländern weltweit

Gründung:1893 von Philipp und Gottlieb KnochIn Familienbesitz seit der Gründung

Kennzahlen (2015)

Umsatz: ca. € 542 Mio.

EBITDA: ca. € 60 Mio.

Bilanzsumme: € 533 Mio.

EK-Quote: >40%

Mitarbeiter: 2.850 (Kopfzahl)

Capex: ca. € 40 Mio.

I. Vorstellung Wietersdorfer Gruppe

Enterprise Risk Management – Definition und Ziele

23.03.2017 Copyright © WIG Wietersdorfer Holding GmbH 2016. All rights reserved. 5

Definition- Risikomanagement ist ein Prozess,- der im gesamten Unternehmen, in jeder Legal Entity und jeder Abteilung, angewendet wird,- der darauf ausgerichtet ist, potenzielle Ereignisse (Risiken und Chancen) zu identifizieren, die

die Profitabilität und/oder den Cash flow des Unternehmens beeinflussen - und der helfen soll, Risiken effektiv zu steuern sowie Risiko-Appetit und Risikotragfähigkeit

aufeinander abzustimmen.

Ziele- Primäres Ziel des Risikomanagements ist nicht die Risikovermeidung, sondern der

kontrollierte und bewusste Umgang mit Risiken!- Unternehmensweites Risikomanagement soll die Transparenz von Risiken und Chancen

sicherstellen, unangenehme Überraschungen vermeiden und die Auswirkungen von Unsicherheiten auf Profitabilität und Cash flow beurteilen helfen.

II. RisikomanagementDefinition und Ziele

Entwicklungsstufen des Risikomanagements3-Lines-of-Defense-Modell

23.03.2017 Copyright © WIG Wietersdorfer Holding GmbH 2016. All rights reserved. 6

Lediglich Großrisiken werden erfasst (qualitativ) und einzeln dargestellt (Risikobuchhaltung). Die Risikoberichterstattung erfolgt anlassbezogen. Es dominieren Kollektions-methoden (lokale Ansammlung von Einzelrisiken)

II. RisikomanagementEntwicklungsstufen

3 lines of defense Modell

Risiken und Chancen werden zuverlässig und vollständig erfasst (zumindest qualitativ) und dokumentiert. Die Berichterstattung erfolgt in zyklischen Intervallen.

Der RM-Prozess folgt einer nachvollziehbar dokumentierten Methode. Hierbei werden auch analytische Methoden sowie Kreativitätsmethoden eingesetzt. Risiken werden quantifiziert und zusammen-gefasst (aggregiert). Maßnahmen werden erfasstund in ihrer Gesamtheitbewertet

Der risikoorientierte Planungs-prozess ist integrierter Bestandteil der strategischenUnternehmensführung. Das RM-System ist direkt an die Steuerungssysteme desUnternehmens angebunden. Die Basis der Identifikation bildenanalytische Methoden sowieKreativitätsmethoden. EineRisikokultur ist verankert.

Chancen und Risiken werden als Korridor (mögliche Abweichungen) der Unternehmensplanung bewertet und aggregiert. Abhängigkeiten zw. Risiken werden berücksichtigt. Maßnahmen werden sowohl mit ihrem Nutzen als auch ihrenKosten miteinbezogen.

Klare strategische Ausrichtung

1. Verteidigungslinie 2. Verteidigungslinie 3. Verteidigungslinie

Ab

schlu

ssprü

fer

Re

gulato

r

Management Kontrollen

Geschäftsleitung und Führungskräfte

Überwachungsorgan / Prüfungsausschuss

InterneKontrollen

Risikomanagement

Compliance

Qualitätsmanagement

Finanzielle Kontrollen

Sicherheit, Inspektionen etc.

InterneRevision

Organisatorische Verankerung (Rollen und Aufgaben)Chancen- und Risikomanagementprozess

23.03.2017 Copyright © WIG Wietersdorfer Holding GmbH 2016. All rights reserved. 7

II. RisikomanagementRM-Organisation

Prozess

- Strukturierte Erfassung von Risiken/Chancen nach einheitlichen Regeln

- Dokumentation von Risiken/Chancen als Grundlage für die weitere Verarbeitung im Risiko-/Chancenmanagement-Prozess

- Identifikation von Frühwarnindikatoren

1. Risiko-/Chancenidentifikation- Analyse der Risiken/Chancen hinsichtlich Ursachen und Wirkungen

- Bewertung von Risiko-/Chancenwirkungen anhand einheitlicher Maßstäbe- Inventarisierung der Risiken/Chancen

- Aggregation der Risiken/Chancen im Hinblick auf definierte Zielgröße(n)

2. Risiko-/Chancenbewertung und -aggregation

- Information von Vorstand, Aufsichtsrat und Führungskräften über die Risiko-/

Chancenposition des Unternehmens bzw. der Geschäftsbereiche- Integration von Risiko- /Chanceninformationen in den Jahresabschluss

4. Risiko-/Chancenberichtswesen- Aktive und ganzheitliche Beeinflussung von Einzelrisiken/-chancen zur Steuerung der

Risiko-/Chancenposition des Unternehmens- Kontinuierliche Kontrolle der Wirksamkeit von Risiko-/Chancensteuerungs-Maßnahmen

3. Risiko-/Chancensteuerung

VorstandCorporate Risk Management

Risk Owner (=Bereichsleiter)

Risk Owner (=Abteilungsleiter)

Risikomanagement-Beauftragter

Risk Owner (= Bereichsleiter und Abteilunsgleiter)− Umsetzung des Risiko- und Chancenmanagements in dezentralen

Bereichen und Abteilungen

− Zuständig für die dezentrale Umsetzung des Risiko- und Chancen-management-Prozesses (Identifikation und Aktualisierung, Bewertung, Überwachung meldepflichtiger Risiken, Maßnahmendefinition und-controlling zur Risiko- /Chancensteuerung, Berichtswesen)

Chancen- und Risikomanagement-Beauftragter− Unterstützungsfunktion für den Risk Owner (=Bereichsleiter und

Abteilungsleiter) im Risiko- und Chancenmanagement-Prozess

− Träger des Instrumenten-Know Hows− Treiber des Chancen- und Risikomanagements im jeweiligen Bereich

bzw. Abteilung

Corporate Risk and Opportunities Management− Unterstützung und Koordination der operativen Einheiten (insb. bei

der Risikoidentifikation und -bewertung im Rahmen von Workshops)

− Betrieb des zentralen Berichtswesens− Richtlinienkompetenz− Interner Dienstleister

Risiko-/Chancenidentifikation- Top-down vs. Bottom-up- Risikoidentifikation nach dem Gegenstromverfahren

23.03.2017 Copyright © WIG Wietersdorfer Holding GmbH 2016. All rights reserved. 8

II. Risikomanagement1. Identifikation

1. Risiko-/Chancen-

identifikation

2. R/C-bewertung und

-aggregation

4. Risiko-/Chancen-

berichtswesen

3. Risiko-/Chancen-steuerung

- Identifikation von Chancen und Risiken durch das (Top-) Management

- Effizienter, kostengünstiger Ansatz (für kleine und mittlere Unternehmen)

- Gefahren:• Übersehen von Risiken• Keine detaillierte Analyse und Bewertung der Risiken• Kein Schaffen von Risikobewusstsein im Unternehmen

Risikoidentifikation Top-down

- Einbindung mehrerer Hierarchieebenen in die Risikoidentifikation

- Vorteile:• Nutzen der Erfahrungswerte, Informationen, Analysen

der Mitarbeiter• Schaffen von Risikobewusstsein

- Gefahren:• Übertriebene Granularität• Fehlendes Gesamtbild• Hohe Kosten

Risikoidentifikation Bottom-up

Entwicklung eines Risiko-katalogs auf Konzernebene1

Top-downKommunikation der

identifizierten Risikokategorien

Risikoidentifikation entlang der RisikokategorienMethoden: Workshops, Brainstorming, Checklisten, Fehlerbaumanalysen, Interviews, schriftliche Befragung,…2

Bottom-upMeldung der

identifizierten Einzelrisiken

Konsolidierungauf Konzernebene3

Gegenstromverfahren

Ide

nti

fika

tio

n

Corporate Risk Management

Risk Owner bzw. Risiko-Beauftragter

Corporate Risk Management

Aufbau Risikokatalog der Wietersdorfer Gruppe(am Beispiel der Kategorie FI/CO)Teilnehmende Gesellschaften

23.03.2017 Copyright © WIG Wietersdorfer Holding GmbH 2016. All rights reserved. 9

Auf

bau

Ris

ikok

atal

og

� 1-10: Markt / Vertrieb� 11-20: Unternehmensstrategie� 21-30: Finanzen / Controlling� 31-40: Produktion / Einkauf� 41-50: Human Resources� 51-60: IT� 61-70: Recht und Gesetze� 71-80: Betrug / Täuschung� 81-90: Umwelt / Katastrophen

21: Investitionen22: Volatile Wechselkurse23: Bilanzbewertung24: Working Capital (Kapitalbindung)25: Forderungsausfälle26: Liquiditätsrisiko27: Zinsänderungsrisiko28: Datenqualität Controlling29: Steuerrisiko30: Geringes Eigenkapital

II. Risikomanagement1. Identifikation

1. Risiko-/Chancen-

identifikation

2. R/C-bewertung und

-aggregation

4. Risiko-/Chancen-

berichtswesen

3. Risiko-/Chancen-steuerung

Cement Lime Building Mat. Hobas PoloplastAustria Austria Austria Austria AustriaSlovenia Slovenia Slovenia Germany GermanyItaly Croatia Croatia USAConcrete (AT, SI) Bosnia and Herzegovina Romania

Serbia PolandGreece Western EuropeBaltic States Central EuropeItaly Eastern EuropeKema Group South Eastern Europe

AsiaSouth AmericaNorth America

Risikobewertung – Ziele und AufgabenRisikoaggregation – Bedeutung und Ziele

23.03.2017 Copyright © WIG Wietersdorfer Holding GmbH 2016. All rights reserved. 10

II. Risikomanagement2. Bewertung und

Aggregation

1. Risiko-/Chancen-

identifikation

2. R/C-bewertung und

-aggregation

4. Risiko-/Chancen-

berichtswesen

3. Risiko-/Chancen-steuerung

- Kontinuierliche und möglichst vollständige Bewertung aller identifizierten Risiken (sofern keine Vorselektion)

- zur Priorisierung von Risikosteuerungsmaßnahmen.- Vorstufe zur Ermittlung der Risikogesamtposition des

Unternehmens

Hinweis: konzernweit einheitliche Vorgehensweise!

Risikobewertung - Ziele

- Ermittlung von Schadenshöhe und Eintrittswahrscheinlichkeit aller identifizierten Risiken (quantitative Risikobewertung) oder

- Klassifikation der identifizierten Risiken anhand geeigneter Kriterien (qualitative Risikobewertung).Hinweis: Erst bei Quantifizierung lässt sich

ein Schadenserwartungswert berechnen

Risikobewertung - Aufgaben

- Risiken wirken gemeinsam auf die Risikoposition des Unternehmens

- Information über die aggregierte Wirkung der Risiken ist Voraussetzung für die Ermittlung der Bestandsgefährdung

- Risiken sind häufig nicht unabhängig, sondern voneinander oder von gemeinsamen Ursachen abhängig

Risikoaggregation - Bedeutung

- Bestimmung der Gesamtrisikoposition des Unternehmens sowie

- Bestimmung der relativen Bedeutung der Einzelrisiken

- unter Berücksichtigung von Wechselwirkungen zwischen Risiken

Risikoaggregation - Ziele

Be

we

rtu

ng

Agg

rega

tio

n

SchadenserwartungswerteMonte-Carlo-SimulationWorst-Case Analyse etc.Risikokorrelation

Bewertungslogik der Risiken in derWietersdorfer Gruppe (2-10 Punkte)

23.03.2017 Copyright © WIG Wietersdorfer Holding GmbH 2016. All rights reserved. 11

� 3 Bewertungskategorien

Nr. Bezeichnung TEUR Wahrsch. Handling Gesamt Punkte

81 Katastrophenrisiko (Feuer...) 235 (4,0) unlikely (1) sufficient (0) 4,0 + 1 + 0 = 5,0

25 Forderungsausfallsrisiko 61 (1,7) likely (4) partly (1) 1,7 + 4 + 1 = 6,7

Operative Risiken: 1 JahrStrategische Risiken: MFP (Eintrittswahrscheinlichk eit: 1 Jahr)

EUR-Wert

0: sufficient (klare Zuständigkeiten + Maßnahmen)1: partly2: immediate need for action (keine Maßnahmen)

1,0 - 1,4: 0% - 4% vom EBITDA

1,5 - 2,4: 5% - 10%2,5 - 3,4: 11% - 16%3,5 - 4,0: 17% - …% (20% = substantiell)

1: unlikely ( 0% - 10%)2: rare (11% - 25%)3: possible (26% - 50%)4: likely (51% - 100%)

II. Risikomanagement2. Risikobewertung

Eintritts-wahrscheinlichkeit

Handling

geringste Bewertung = 2 (1+1+0)

höchste Bewertung = 10 (4+4+2)

� Betrachtungszeitraum

� Beispiel: Unternehmen „Wietersdorfer 1“ / EBITDA lt. B udget: 1 Mio. EUR

1. Risiko-/Chancen-

identifikation

2. R/C-bewertung und

-aggregation

4. Risiko-/Chancen-

berichtswesen

3. Risiko-/Chancen-steuerung

Risikosteuerung - Ziele und AufgabenRisikosteuerungsstrategien

23.03.2017 Copyright © WIG Wietersdorfer Holding GmbH 2016. All rights reserved. 12

II. Risikomanagement3. R/C - Steuerung

1. Risiko-/Chancen-

identifikation

2. R/C-bewertung und

-aggregation

4. Risiko-/Chancen-

berichtswesen

3. Risiko-/Chancen-steuerung

- Aktive Beeinflussung der Unternehmensrisiken unter Berücksichtigung der Unternehmensstrategie

- Gezielte Beeinflussung der Risikoposition des Unternehmens durch konkrete Strategien und Instrumente

Risikosteuerung - Ziele

- Bestimmung und Koordination eines zielgerichteten Programms von Steuerungsmaßnahmen (betrifft zahlreiche Teile des Unternehmens mit unterschiedlichen Schwerpunkten)

- Kontinuierliche Überprüfung und Kontrolle der Effektivität der Risikosteuerungsmaßnahmen

Risikosteuerung - Aufgaben

Ge

sam

tris

iko

VermeidenVermindern

BegrenzenÜberwälzen Selbst

tragen Re

st-

risi

ko

− Gestaltung der Risikostrukturen− Verringerung der

− Eintrittswahrscheinlichkeit und/oder des− Schadensausmaßes

Aktive Risikosteuerung

− Beibehaltung der Strukturen− Abwälzen der Konsequenzen− Finanzielle Vorsorgen, um Risiko-

auswirkungen aufzufangen

Passive Risikosteuerung

Risiko

B

A

Ste

ue

run

g

Arten von Risikosteuerungsinstrumenten undRisikosteuerung in der Wietersdorfer Gruppe

23.03.2017 Copyright © WIG Wietersdorfer Holding GmbH 2016. All rights reserved. 13

II. Risikomanagement3. R/C - Steuerung

1. Risiko-/Chancen-

identifikation

2. R/C-bewertung und

-aggregation

4. Risiko-/Chancen-

berichtswesen

3. Risiko-/Chancen-steuerung

Versicherungsschutz ; vorbeugende

Maßnahmen Brand- und

Auslagerung brennbarer Flüssigkeiten (AC/CC)

lt. Maßnahmenplan Holding

31.03.2017 Paul Tautscher

Bestellter und ausgebildeter

Brandschutzbeauftragter ab 01.05.10: S.Geffe;

Weiterführung Brandschulung laufend Peter Gratzer

Brandschutzbegehung durch Berufsfw. 1/2

jährlich

Inst. Brandmeldeanlagen mit

Direktaufschaltung bei der Feuerwehr

15.09.2017 Noel Salzmann

Regelmäßige Wartung lt. Wartungsplan

(auditiert)

Erweiterung der Brandschutz-u.

Löscheinrichtungen (lt. Programm 1.3)

31.01.2018

sufficient 4,334Machine

breakdown

Production stop

because of machine

failure (e.g.: missing

service, old machines

etc.)

435.000 2,3 rare

No. Risk name Description of risk Current risk prevention actions Prospective actions for risk reduction DeadlineResponsible

Person

Risk value EUR

(Base: EBITDA)

Risk value

points (1,0 - 4,0)

Occurrence

probabilityHandling

Total risk

points

- Allgemeine Geschäftsbeding.- Haftungsausschüsse- Schulungen Incoterms- Bonitätsprüfung/Kreditauskunft- Lobbying- Literatur-,

Datenbankrecherchen- Verbandsarbeit- Kundenbindungssysteme- Rahmenverträge- Beobachtung Preisentwicklung

1-10: Markt / Vertrieb

Kapitalbeschaffung- Forderungsverkäufe- Fondsbildung/unternehmens-

interne DeckungskonzepteKapitalanlagen- Limite- Investitionsrichtlinien- Due Diligence- BeteiligungscontrollingLiquidität- Stille Reserven- Rücklagen/Liquiditätsreserven- Forderungsverkäufe- Cash-Pooling- Finanzierungsrichtlinie- KreditversicherungWährungen- Hedging- Devisentermingeschäfte- WährungsderivateZinsen- Fristenkongruente

(Re-)Finanzierungsstruktur- Zinsderivate

21-30: Finanzen/Controlling

- Definition von Verantwortlichkeiten

- Genehmigungsregelungen- Stellen-/Funktionsbeschreibung- Richtlinien, Handbücher- Schulungen, Personalauswahl- Coaching, Förderprogramme- (…)

41-50 Human Resources

- Compliance/Corporate Governance

- Bürgschaften- Lizenzverträge- Vertragsmanagement- (…)

61-70 Recht und Gesetze 71-80 Betrug/Täuschung

- Imagekampagne- Betriebliches Vorschlagswesen- Innovationskettenanalyse- Corporate Creativity- Trendforschung/Trendscouts- Ethische Regeln- Corporate Citizenship- (…)

11-20: Unternehmensstrategie

- Lizenzverträge- Ausweichlieferanten- Lieferantenaudits- Qualitätsmanagement- Einkaufsrichtlinie- Prozesskontrollen- Checklisten- Transportversicherungen- (…)

31-40 Produktion/Einkauf

- IT-Richtlinien- Redundante Anlagen/Ausweich-

anlagen- Sicherheitskonzepte:

- Firewalls- Virenprogramme- Zugriffsbeschränkungen- User-Konzepte

- (…)

51-60 IT

- Brandschutz/Sprinkleranlagen- Alarmanlagen- Standortwahl- Umweltschutzrichtlinie- (…)

81-90 Umwelt und Katastrophen

Risikoberichtswesen - Ziele und Aufgaben,Adressaten,Anforderungen

23.03.2017 Copyright © WIG Wietersdorfer Holding GmbH 2016. All rights reserved. 14

II. Risikomanagement4. Berichtswesen

1. Risiko-/Chancen-

identifikation

2. R/C-bewertung und

-aggregation

4. Risiko-/Chancen-

berichtswesen

3. Risiko-/Chancen-steuerung

- Hierarchieübergreifende Risikotransparenz sicherstellen

- Entscheidungsgrundlagen für die Gestaltung der unternehmerischen Risikogesamtposition liefern

Risikoberichtswesen - Ziele

- Umfassende und kontinuierliche Informations-versorgung sämtlicher Entscheidungsträger hinsichtlich

- interner und externer risikorelevanter Entwicklungensowie der

- Umsetzung von Risikosteuerungsmaßnahmen

Risikoberichtswesen - Aufgaben

- Aufsichtsrat- Prüfungsausschuss- Vorstand, Geschäftsführung- Risk Committee, Risk Owner- Corporate Risk Management

Interne Adressaten

- Wirtschaftsprüfer- Shareholder- Debtholder- Analysten- Rating-Agenturen

Externe Adressaten

Be

rich

tsw

ese

nA

dre

ssat

en

Umfang und Detaillierung des Risikoreporting sind abhängig vom jeweiligen Informationsbedürfnis; nur wesentliche Risiken sollen berichtet werden

An

ford

eru

nge

n

Wesentlichkeit

Rechtzeitigkeit

Einheitlichkeit

Genauigkeit

Lücke zwischen Soll- und Ist-Risikoposition soll durch entsprechende Maßnahmen frühzeitig geschlossen werden können

Durchgehende Kommunikation und Vergleichbarkeit der Risiken erlaubt Weiterverarbeitung und Aggregation auf übergeordneter Ebene

Vernünftiges Ausmaß an Genauigkeit sollte das Ziel sein

- Risikoberichterstattung erfüllt neben der internen auch eine externe Dokumentationsfunktion.

- Informationen für die externe Information werden auf Basis der internen Information ermittelt und publiziert.

Österreichische NormenUGB (RLÄG 2004)URÄG 2008Aktiengesetz

GmbH-Gesetz

Internationale Normen:KonTraGSEC Bestimmungen (SOX 404)Mindestanf. d. Kreditgesch.

Unverbindliche VorgabenCorporate Governance CodexCOSO EnterpriseRisk Management Framework

Richtlinien aus Bonitäts-prüfung und Ratingverf.Basel II, Basel III, Richtlinien von Ratingagenturen

Risiko-mgt.

Rechtliche Rahmenbedingungen

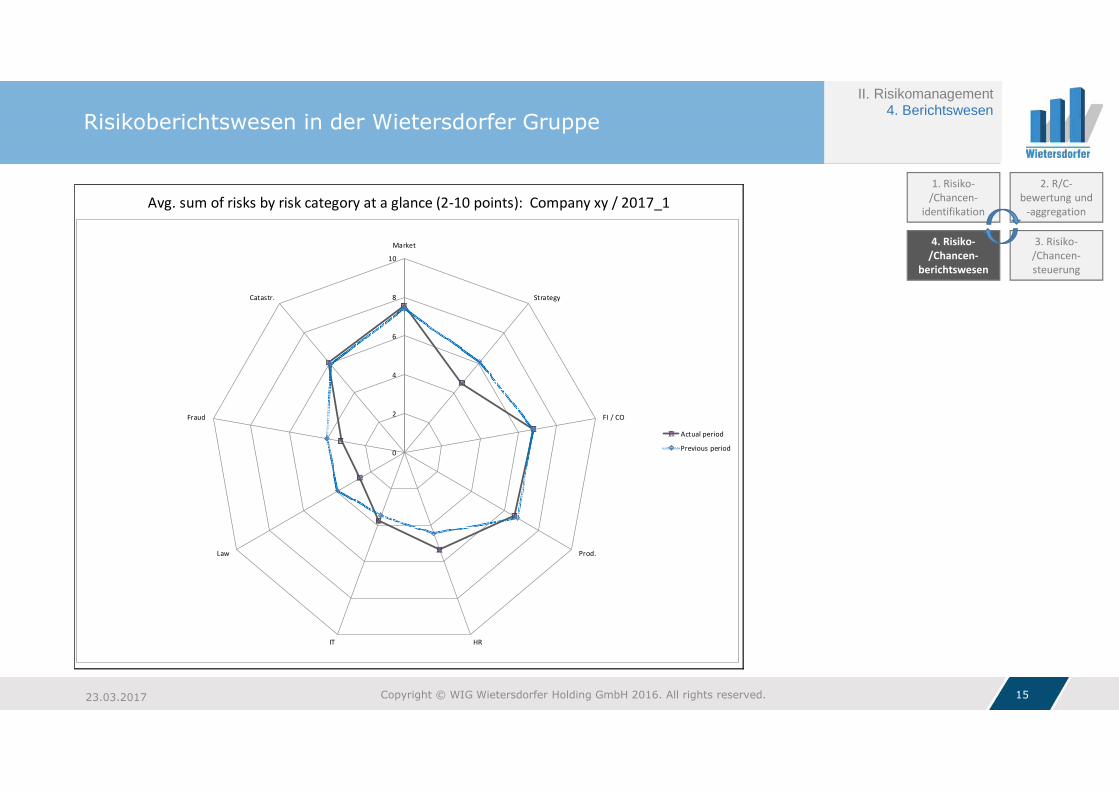

Avg. sum of risks by risk category at a glance (2-10 points): Company xy / 2017_1

0

2

4

6

8

10

Market

Strategy

FI / CO

Prod.

HRIT

Law

Fraud

Catastr.

Actual period

Previous period

Risikoberichtswesen in der Wietersdorfer Gruppe

23.03.2017 Copyright © WIG Wietersdorfer Holding GmbH 2016. All rights reserved. 15

II. Risikomanagement4. Berichtswesen

1. Risiko-/Chancen-

identifikation

2. R/C-bewertung und

-aggregation

4. Risiko-/Chancen-

berichtswesen

3. Risiko-/Chancen-steuerung

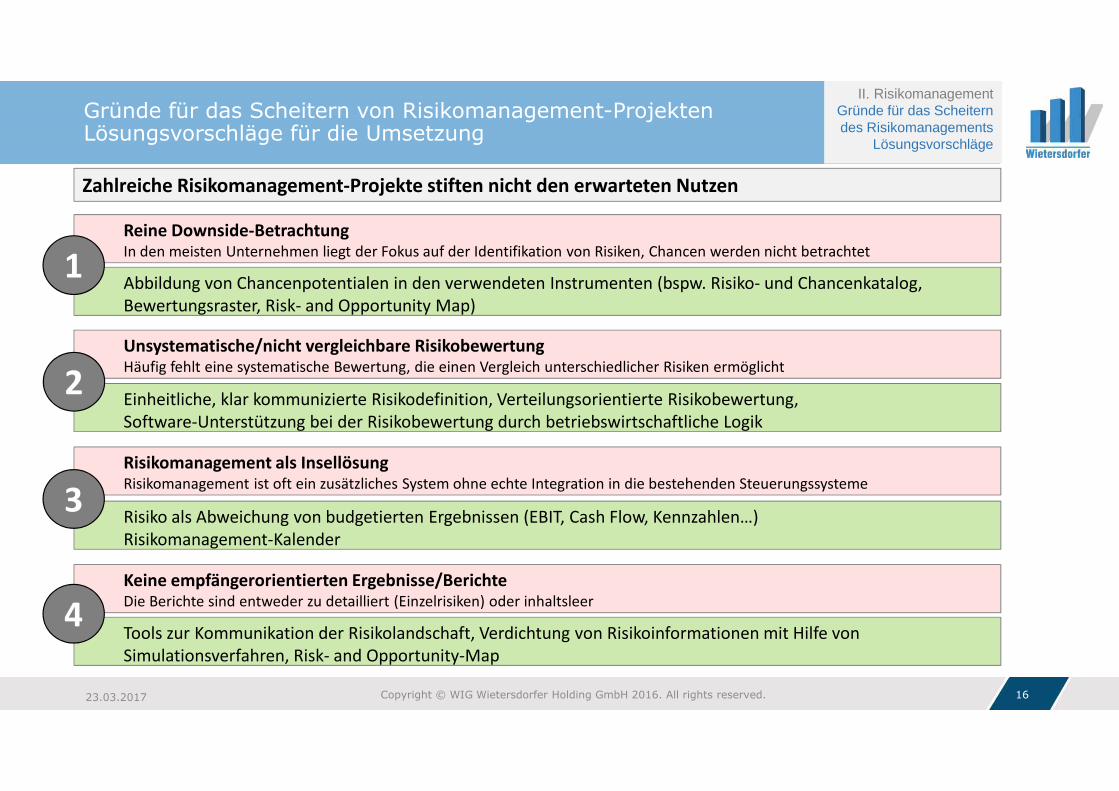

Gründe für das Scheitern von Risikomanagement-ProjektenLösungsvorschläge für die Umsetzung

II. RisikomanagementGründe für das Scheitern des Risikomanagements

Lösungsvorschläge

Zahlreiche Risikomanagement-Projekte stiften nicht den erwarteten Nutzen

Reine Downside-BetrachtungIn den meisten Unternehmen liegt der Fokus auf der Identifikation von Risiken, Chancen werden nicht betrachtet

Abbildung von Chancenpotentialen in den verwendeten Instrumenten (bspw. Risiko- und Chancenkatalog, Bewertungsraster, Risk- and Opportunity Map)

1

Unsystematische/nicht vergleichbare RisikobewertungHäufig fehlt eine systematische Bewertung, die einen Vergleich unterschiedlicher Risiken ermöglicht

Einheitliche, klar kommunizierte Risikodefinition, Verteilungsorientierte Risikobewertung,Software-Unterstützung bei der Risikobewertung durch betriebswirtschaftliche Logik

2

Risikomanagement als InsellösungRisikomanagement ist oft ein zusätzliches System ohne echte Integration in die bestehenden Steuerungssysteme

Risiko als Abweichung von budgetierten Ergebnissen (EBIT, Cash Flow, Kennzahlen…)Risikomanagement-Kalender

3

Keine empfängerorientierten Ergebnisse/BerichteDie Berichte sind entweder zu detailliert (Einzelrisiken) oder inhaltsleer

Tools zur Kommunikation der Risikolandschaft, Verdichtung von Risikoinformationen mit Hilfe von Simulationsverfahren, Risk- and Opportunity-Map

4

23.03.2017 Copyright © WIG Wietersdorfer Holding GmbH 2016. All rights reserved. 16

Datum:

Präsentation:

Best Practices im Controlling –Reporting & Risikomanagement

21. März 2017

Mirko Waniczek

Executive Director

Contrast Ernst & Young

Management Consulting GmbH

2

Need for Speed im Controlling1

Ausblick: Digital @ Controlling4

Fazit5

Exkurs: Reporting & Risikomanagement3

Agenda

Ansätze zur Reporting-Optimierung2

Kontaktdaten & Unternehmensvorstellung Contrast EY6

3

Der Zeitdruck im Controlling steigt. Wichtigster Auslöser dafür ist ein zunehmend anspruchsvolleres Management.

Need for Speed – Aktuelle Benchmarks und Entwicklungen

Monatsbericht (Ultimo + … Arbeitstage) Forecast (Ultimo + … Arbeitstage) Ad-hoc-Analyse (X + … Arbeitstage)

Industrie / Konsumgüter EnergieD ÖGesamt

7,4 10,5 11,3 12,9 14,7

TMTAutomotive /

TransportD

Ö

Gesamt

6,9 11,8 13,1 15,5

Industrie / Konsumgüter

Automotive / Transport

Ö DGesamt

1,4 2,0 2,1 2,2 3,2

Informationsbedarfe sind…Zeitdruck steigt… Zeitdruckauslöser sind…

Energie

Gesamt / DÖIndustrie / Konsumgüter

Definitiv = 1

Nein = 5

1,6

1,92,02,1

Vorhersehbar = 1

Nicht Vorhersehbar = 5

Pharma / Gesundheit

ÖGesamtD

Groß-und Einzelhandel

2,6

2,9

3,23,1

3,7

Definitiv = 1

Nein = 5

Steigendes Anspruchsniveau des Managements

Dynamische unternehmensinterne Entwicklung

Dynamische Entwicklung des Marktumfeldes

Eigeninitiative des ControllingsVerfügbarkeit neuer IT – Technologien

Regulatorische Anforderungen

1,7

1,9

2,2

2,7

3,0

4

Zur Optimierung des Reporting sind vier Handlungsfelder zu betrachten und im Projekt zu berücksichtigen

Handlungsfelder

Inhalte

▲ Optimierung der Inhalte (KPIs) entsprechend

Steuerungsarchitektur(insb. Zielsystem)

▲ Aufbau strukturierter Reportingpyramide (Vermeidung von Doppel-

gleisigkeiten und ggf. Abschaffen von Inhalte)

Prozesse

▲ Optimierung Reporting-Prozesse (bspw. Kommentierung,

Verantwortlichkeiten, Berichtsdurchsprachen)

▲ Beschleunigung Abschlussprozesse(bspw. Fast Close)

Layout / Design

▲ Anwendung modernster Design-Regeln für Gestaltung des Reporting

▲ Bestmögliche Berücksichtigung der

Anforderungen der Adressaten

Systeme

▲ Sicherstellung der

Datenharmonisierung über unterschiedliche Quellsysteme

▲ Weitreichende

Automatisierung einer adäquaten

Berichtsbereitstellung und Aufbereitung

1 2

3 4

160118_Reporting_Produktpräsentation.pptx

5

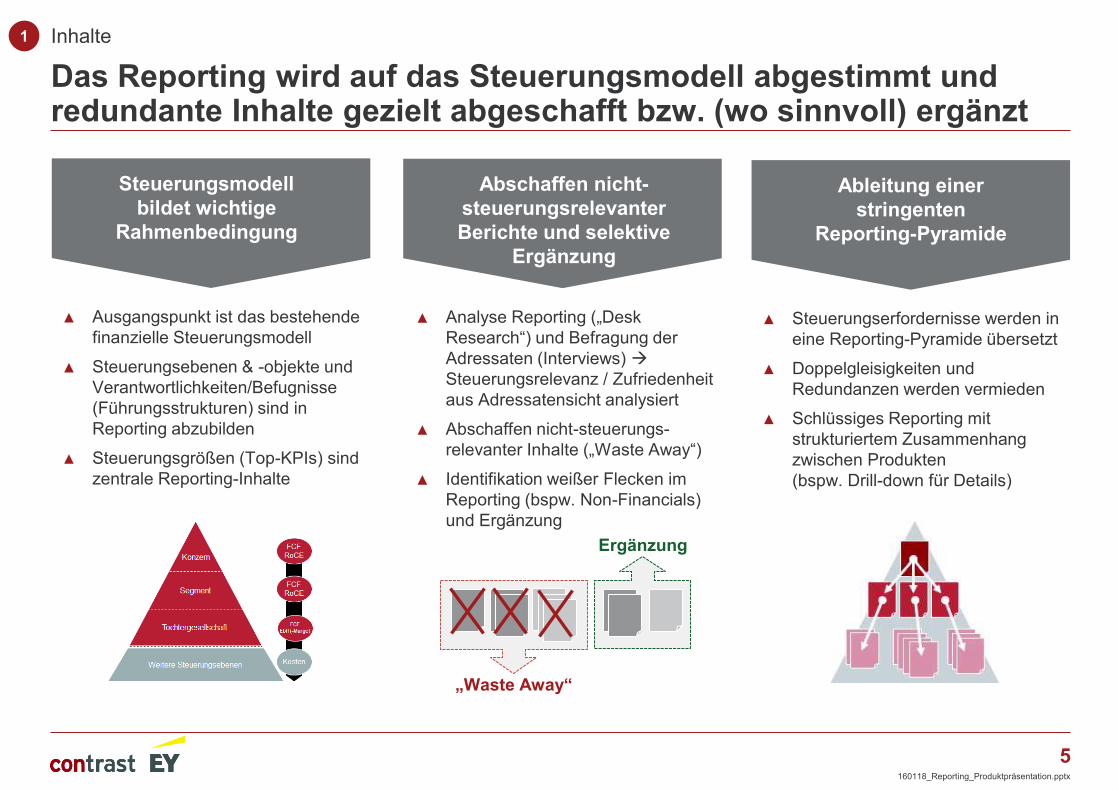

Das Reporting wird auf das Steuerungsmodell abgestimmt und redundante Inhalte gezielt abgeschafft bzw. (wo sinnvoll) ergänzt

Ableitung einer stringenten

Reporting-Pyramide

Steuerungsmodell bildet wichtige

Rahmenbedingung

Inhalte

Abschaffen nicht-steuerungsrelevanter Berichte und selektive

Ergänzung

1

▲ Ausgangspunkt ist das bestehende

finanzielle Steuerungsmodell

▲ Steuerungsebenen & -objekte und

Verantwortlichkeiten/Befugnisse

(Führungsstrukturen) sind in

Reporting abzubilden

▲ Steuerungsgrößen (Top-KPIs) sind

zentrale Reporting-Inhalte

▲ Steuerungserfordernisse werden in

eine Reporting-Pyramide übersetzt

▲ Doppelgleisigkeiten und

Redundanzen werden vermieden

▲ Schlüssiges Reporting mit

strukturiertem Zusammenhang

zwischen Produkten

(bspw. Drill-down für Details)

▲ Analyse Reporting („Desk

Research“) und Befragung der

Adressaten (Interviews) à

Steuerungsrelevanz / Zufriedenheit

aus Adressatensicht analysiert

▲ Abschaffen nicht-steuerungs-

relevanter Inhalte („Waste Away“)

▲ Identifikation weißer Flecken im

Reporting (bspw. Non-Financials)

und Ergänzung

„Waste Away“

Ergänzung

160118_Reporting_Produktpräsentation.pptx

6

Elemente des Steuerungsmodells Steuerungspyramide

Den Ausgangspunkt bildet das (finanzielle) Steuerungsmodell.

▲ Abgrenzung der relevanten Steuerungsebenen & -objekte

─ Konzern, Segment, Business Units,

Standorte/Produktionswerke,…

─ Projekte, Produkte, Kunden,…

▲ Verantwortlichkeiten und Befugnisse (Führungs-strukturen) in der Unternehmenssteuerung sind in das

Reporting zu übersetzen

▲ Steuerungsgrößen (Top-KPIs) je Steuerungsebene bzw. -objekt sind zentrale Inhalte im Reporting

Inhalte - Steuerungsmodell

Konzern

Business Units

Segment

FCF

RoCE

WeitereEBIT

Kosten

FCF

RoCE

FCF

EbIT(-Marge)

KPIs(exemplarisch)

Das bestehende Steuerungsmodell bildet eine wesentliche Rahmenbedingung

160118_Reporting_Produktpräsentation.pptx

1

7Quelle: Vortrag im Rahmen des Controllertags 2014, „Weiterentwicklung der Controlling-Systeme bei

ZKW – von der "Premium Lighting 2020"-Strategie zur konsequenten Umsetzung“

Die Reporting-Pyramide liefert eine klare Orientierung für die Umsetzung des zukünftigen Standard-Reporting

Inhalte – Top-Down-Strukturierung

KST-

Bericht/

BAB[3]

PNW

Mat.-

Bericht

MABU

Q-

Bericht

MPKS-

Bericht[4]

Einzel-

proj.-

bericht

Scrap /

Ramp-

Up

Activity

Report

Standort

IA-

Bericht[3]

BSC-Reporting (Konzern) (DE; q)

Top-Management-Bericht (DE; m)AR-Bericht[1] (DE; q)

Bankenbericht[1] (DE; q)

Eigentümerbericht[1] (DE, m)

Ressortberichte (DE; m)

(CTO, COO, CSO, CFO, [MSO[2]])

Standortberichte (EN; m)

Steuerung Standorte durch zuständige KL-

Mitglieder erfolgt über die Standortberichte

(folgen gleicher Struktur wie Konzern)

Geschäftseinheit Licht (DE; m)

(durch Konsolidierung zugeordnete Standorte; Elektronik wird nicht

konsolidiert abgebildet, sondern durch Standortberichte KES & Wr. Neustadt)

Sta

ndort

leiter/

-leitung

Konzern

leitung

(K

L)

Konzern

[1] Der AR-, Banken- & Eigentümerbericht wird durch Inhalte

aus dem Top-Management-Bericht & Ressortberichten

erstellt.[2] Das Ressort MSO wird aktuell nicht durch einen eigenen

Ressortbericht abgebildet.[3] Zukünftig ist eine kombinierte Darstellung von KST- & IA-

Informationen nach Verantwortungsbereich anzudenken.[4] Aussagekraft MPKS-Berichts wird auf der Ebene

Standortleitung als gering eingestuft – zukünftig stärker über

Portfoliodarstellungen aus CTO-Reporting zu substituieren.

GuV-

Bericht

BSC-Reporting (Standort) (EN; q)

Umsatz-

bericht

Ressour-

cen-

berichte

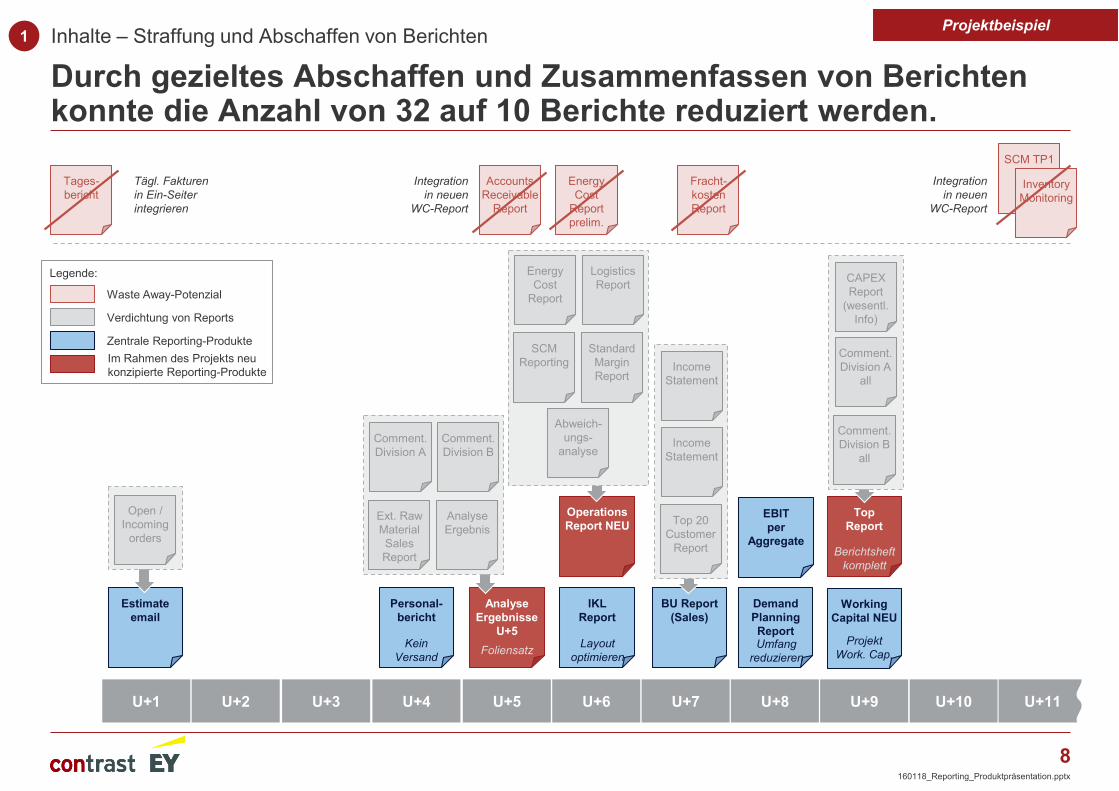

Projektbeispiel

160118_Reporting_Produktpräsentation.pptx

1

8

Top Report

Analyse Ergebnisse

U+5

Foliensatz

Operations Report NEU

Berichtsheft

komplett

BU Report (Sales)

Estimate email

Durch gezieltes Abschaffen und Zusammenfassen von Berichten konnte die Anzahl von 32 auf 10 Berichte reduziert werden.

Inhalte – Straffung und Abschaffen von Berichten

U+9U+8U+7U+6U+5U+4U+3U+2U+1 U+10

Tages-

bericht

Open /

Incoming

orders

Personal-bericht

Accounts

Receivable

Report

Integration

in neuen

WC-Report

Kein

Versand

Comment.

Division A

Comment.

Division B

Ext. Raw

Material

Sales

Report

Analyse

Ergebnis

IKL Report

Layout

optimieren

Energy

Cost

Report

Logistics

Report

SCM

Reporting

Standard

Margin

Report

Income

Statement

Top 20

Customer

Report

Fracht-

kosten

Report

Demand Planning ReportUmfang

reduzieren

Energy

Cost

Report

prelim.

EBIT per

Aggregate

Comment.

Division A

all

Comment.

Division B

all

Income

Statement

CAPEX

Report

(wesentl.

Info)

Abweich-

ungs-

analyse

SCM TP1

Integration

in neuen

WC-Report

Working Capital NEU

Projekt

Work. Cap.

Inventory

Monitoring

U+11

Tägl. Fakturen

in Ein-Seiter

integrieren

Waste Away-Potenzial

Verdichtung von Reports

Zentrale Reporting-Produkte

Legende:

Im Rahmen des Projekts neu

konzipierte Reporting-Produkte

Projektbeispiel

160118_Reporting_Produktpräsentation.pptx

1

9

Optimierte Berichte orientieren sich an den bewährten Design-Regeln bei Grafiken, Tabellen und Kommentaren.

Tabellen (Spaltenstrukturen) werden wo möglich

standardisiert

Aussagekräftige, gut verständliche Grafiken

unterstützen Interpretation

Layout / Design

Gehaltvolle Kommentare ergänzen Tabellen

und Grafiken

2

▲ Einheitliche, einfache und gut

lesbare Darstellungsformen

▲ Verdichtete Darstellung mit hohem

Informationsgehalt (...jedoch auf

Adressaten abgestimmt)

▲ Optimierte Platzausnutzung

▲ Einheitliche Spaltenstrukturen /

Darstellungsformen sichern gute

Lesbarkeit der Berichte

▲ Fokussierter Informationsgehalt /

Konzentration auf das Wesentliche

▲ Integration von Symbolen zur

Informationsverdichtung

▲ Optimierte textliche Ergänzung von

Grafiken oder Tabellen

▲ Vermeidung von Redundanzen

▲ Zusatznutzen durch Erläuterungen

Ursachen bzw. Maßnahmen

sicherstellen

Optimale Platzierung

160118_Reporting_Produktpräsentation.pptx

10

Sicherstellen der Verständlichkeit bei hoher Informationsdichte ▲ Festlegung Grafiktyp

entsprechend der Datenbasis

▲ Hohe Informationsdichte

▲ Darstellung von

Zusammenhängen

▲ Vermeidung von

Redundanzen

▲ Vermeidung von reinen

„Dekorationen“ und nicht relevanten Informationen

▲ Beschriftung an den

Datenpunkten

▲ Farben, Linien und Schriften

standardmäßig einsetzen

▲ Sicherstellung der Verständ-lichkeit

Mithilfe von Grafiken werden verdichtete Informationen bzw. komplexe Zusammenhänge einfach dargestellt werden

Layout / Design - Optimierte Grafiken

Optimierte Grafiken Leitlinien

Darstellung von Zusammenhängen bei hoher Standardisierung

160118_Reporting_Produktpräsentation.pptx

2

11

Tabelle und GrafikEinfache Tabelle

▲ Vermeidung von Redun-danzen (bspw. mehrfache

Mengeneinheit)

▲ Vereinheitlichung (bspw. einheitliche Einheiten)

▲ Vermeidung von irrelevanten Informationen (bspw. 3. Kommastelle)

▲ Einheitliche Darstellungs-formen (Spaltenköpfe, Zeilen,...)

▲ Einsatz von Symbolen (bspw. für Hervorhebungen)

▲ Verdichtung der Information sofern

zweckmäßig

Bei der Tabellenoptimierung wird darauf geachtet die Information effizient, ohne „Ablenkungsfaktoren“ darzustellen.

Layout / Design - Standardisierte Tabellen

LeitlinienOptimierte Tabellen

Kombination Grafik, Tabelle und (wo sinnvoll) Sparklines

160118_Reporting_Produktpräsentation.pptx

2

12

Integration von Kommentaren Leitlinien

Kommentare sollten bei der Neu-Gestaltung des Berichts-Design berücksichtigt und sinnvoll integriert werden.

Optimal platzierte Kommentarfelder im

Berichtswesen

▲ Integration von Kommentaren in das

Berichtswesen: Darstellung von tabellarischem

Teil, Grafik und Kommentar auf einer Seite

▲ Sicherstellung von knappen, sachlich-objektiven Kommentaren

▲ Sicherstellung der Kommentierung für

wesentliche Sachverhalte (z.B. fix definierte

Kennzahlen oder Abweichungen <> x%)

▲ Vermeidung von Redundanzen zu

Berichtstabelle oder -grafik

▲ Erläuterung von Ursachen

▲ Skizzierung von Maßnahmen(soweit vorhanden)

Layout / Design – Aussagekräftige Kommentare

160118_Reporting_Produktpräsentation.pptx

2

13

Die Ausgestaltung des Reporting-Prozesses erfolgt eng abge-stimmt mit den organisatorischen Rahmenbedingungen.

Organisatorische Rahmenbedingungen

(insb. Controlling-Organisation)

Prozesse3

▲ Organisation im Controlling bildet

Rahmenbedingung (insb.

Zusammenspiel zentrale vs.

dezentrale Einheiten)

▲ Getroffene Festlegungen müssen

sich im Reporting-Prozess

wiederspiegeln

▲ Unterschiedliche Varianten zur

Ausgestaltung des Reporting-

Prozesses werden erarbeitet und

evaluiert

▲ Zielbild für angestrebten Grad der

Zentralisierung wird erarbeitet und

abgestimmt und verabschiedet

▲ Zukünftiger Reporting-Prozess

wird im Detail definiert

(Zusammenspiel Management vs.

Controlling, zentral vs. dezentral)

▲ Rollen und Verantwortlichkeiten

werden festgelegt und

kommuniziert

Klärung der Optionen zur Ausgestaltung des

Reporting-Prozesses (Grad der Zentralisierung)

Detaillierte Festlegung des Reporting-Prozesses und

Zuständigkeiten (zentral vs. dezentral)

160118_Reporting_Produktpräsentation.pptx

14

Im Bereich Systeme steht die Konzeption der harmonisierten Reportingschicht im Vordergrund

Zielbild für zukünftige „Reporting-Architektur“

(„harmonisierte Reportingschicht“)

Systeme4

▲ Einheitliche Reporting-Schicht mit

abgestimmten Inhalten („Single-

Point-of-Truth“)

▲ Integration unterschiedlicher

„Datentöpfe“ in einem

Datawarehouse (DWH)

▲ Grundlage für „Certified

Reporting“-Ansatz wird gelegt

▲ Konzerneinheitliche und

verbindliche Definition der KPIs

werden festgelegt und

dokumentiert („Kennzahlen-

Manual“)

▲ „Datenquellen/-töpfe“ werden

festgelegt um wirtschaftliche

Datenbereitstellung zu sichern

▲ Betriebswirtschaftliche

Anforderungen werden erfasst,

abgestimmt und dokumentiert

▲ Best Practice-Beispiele werden

laufend eingebracht (bspw. bei

inhaltlichen Anforderungen)

Detaildokumentation der erforderlichen KPIs

(inkl. Datentöpfe)

Klärung und Dokumentation der Anforderungen an technische Umsetzung

160118_Reporting_Produktpräsentation.pptx

15

▲ Zentrale Reporting-Schicht mit relevanten Inhalten („Single-Point-of-Truth“)

▲ Daten aus unterschiedlichen

Quellen sind weitgehend

harmonisiert und können

sinnvoll ausgewertet bzw. nebeneinander dargestellt werden

▲ Holding und Tochter-unternehmen generieren

abgestimmte Reports auf

Basis derselben abgestimmten und vereinheitlichten Daten

▲ Certified Reports sind verbindliche Steuerungs-information im Falle von

Berichtsdurchsprachen etc.

(andere Berichte werden in

Berichtsdurchsprachen

NICHT zugelassen)

Eine harmonisierte Reporting-Schicht bildet den „Single-Point-of-Truth“ bildet die Basis für das zukünftige Reporting

Systeme - Harmonisierte Reporting-Schicht („Architektur“)

Integration als Basis für eine harmonisierte Reporting-Schicht Vorteile

Holding-berichte

Einzelgesell-schaftsberichte

Harmonisierungs-themen:

▲ Kostenarten/-stellen

▲ Segmente

▲ Einheiten (Preise,

Mengen,…)

▲ Standardisierung der

KPIs/Berechnungs-

logiken

▲ …

Harmonisierte Reporting-Schicht

160118_Reporting_Produktpräsentation.pptx

4

16

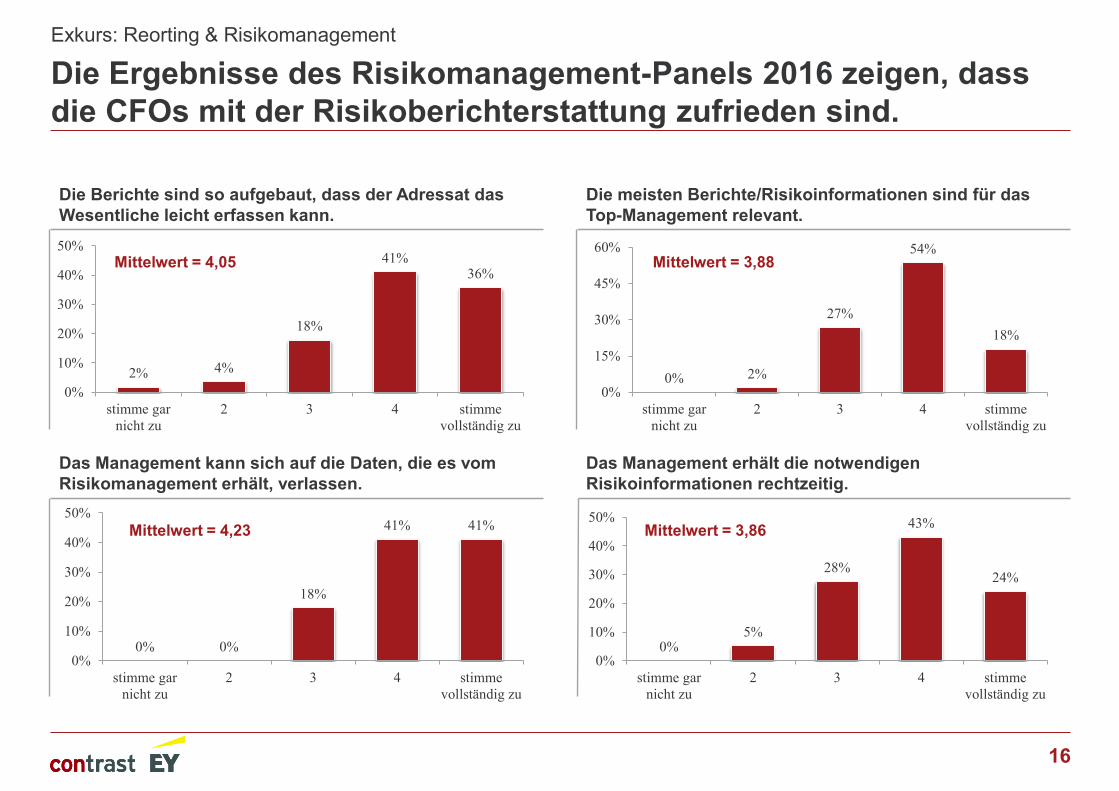

Das Management erhält die notwendigen Risikoinformationen rechtzeitig.

Das Management kann sich auf die Daten, die es vom Risikomanagement erhält, verlassen.

Exkurs: Reorting & Risikomanagement

Die Ergebnisse des Risikomanagement-Panels 2016 zeigen, dass die CFOs mit der Risikoberichterstattung zufrieden sind.

0% 0%

18%

41% 41%

0%

10%

20%

30%

40%

50%

stimme gar

nicht zu

2 3 4 stimme

vollständig zu

0%5%

28%

43%

24%

0%

10%

20%

30%

40%

50%

stimme gar

nicht zu

2 3 4 stimme

vollständig zu

Mittelwert = 4,23 Mittelwert = 3,86

Die meisten Berichte/Risikoinformationen sind für das Top-Management relevant.

Die Berichte sind so aufgebaut, dass der Adressat das Wesentliche leicht erfassen kann.

2% 4%

18%

41%36%

0%

10%

20%

30%

40%

50%

stimme gar

nicht zu

2 3 4 stimme

vollständig zu

0% 2%

27%

54%

18%

0%

15%

30%

45%

60%

stimme gar

nicht zu

2 3 4 stimme

vollständig zu

Mittelwert = 4,05 Mittelwert = 3,88

17

Unternehmen gehen davon aus, dass neue Geschäftsmodelle mit bestehenden Controlling-Inhalten gesteuert werden können.

Digital @ Controlling

…verändert das Geschäftsmodell …erfordert andere Controlling-Inhalte

Gesamt, Ö, D

TMTIndustrie / Konsumgüter

1,5 2,2 2,5

TMT

Pharma / GesundheitÖ

Gesamt, D

1,6 1,81,9

2,1

8,8%12,8% 10,3%

3,5%

21,7%

15,3% 8,7%5,9%

6,5%

28,3%

19,9% 26,9%

19,7%

16,1%

19,5%

Mash-Up

35,9%

Data Mining

48,4%

Predictive Analytics Data Scientist

26,1%

44,0%

Big Data

69,5%Relevant, in PrüfungIm ProjektstadiumIn Anwendung

Mit welchen Aspekten bzw. wie aktiv setzen Sie sich mit einzelnen Aspekten der Digitalisierung auseinander?

…bietet Chancen zur Leistungssteigerung

Digitalisierung …

TMTAutomotive / TransportD Ö

Gesamt

2,02,4

2,5 2,72,6

Stimme vollständig / nicht zu = 1 / 5

18

Das Management fordert eine aktivere Unterstützung. Dies bedingt funktionierende Basisprozesse und bessere Ad-Hoc-Fähigkeit.

Fazit

Quelle: Controlling Panel 2014 * Projekt-, Investitions-, Funktionscontrolling (Vertriebs-, Logistik-, Beteiligungs-Controlling,…), Risikomanagement

Sonstige

operative

Prozesse*

Reporting

Kosten-/

Ergebnis-

rechnung

Planung

(FC/BUD/MFP)

36% 15% 17% 15%

Σ Basisprozesse: 83%

Beratung der

internen Kunden

Controlling-

Weiter-

entwicklung

9%8%

Basisprozesse:

stabil | standardisiert | automatisiert |

ressourcenschonend | Fachexperten

Weiterentwickl.:

inkremental |

gezielt | iterativ

Beratung der internen Kunden:

projektorientiert | geschäftsnahe | Business

Partner

▲ Recruiting

▲ Controlling-Kompetenzentwicklung

▲ Controlling-Reorganisation

▲ Controlling-Kompetenzentwicklung

▲ Controlling-Reorganisation

▲ Inhaltliche und technische

Optimierung

Ad-Hoc Ad-Hoc Ad-Hoc

19

Ich stehe für Fragen, Anregungen und Informationsaustausch zu Themen rund um das Thema „Controlling“ gerne zur Verfügung.

Kontaktdaten

Mag. Mirko Waniczek

Executive Director / Geschäftsführer

Contrast Ernst & Young Management Consulting GmbH

Wagramerstr. 19, 1220 Vienna, Austria

Telefon: +43 1 21170 1917

Mobil: +43 699 13686841

www.contrast.at | www.ey.com

20

… sind das führende Consulting-Unternehmen Österreichs in den Bereichen Strategie, Organisation und Controlling

… sind Teil der Prüfungs- und Beratungsorganisation Ernst & Young

… leiten innerhalb von EY das Kompetenzzentrum für Strategieberatung im

deutschsprachigen Wirtschaftsraum (Deutschland, Österreich, Schweiz)

… sind Ihr Partner für nachhaltig überlegene Performance

… integrieren Fachberatung und Change Management

… begleiten Sie von der Strategie bis zur controllierten Umsetzung

… bieten durch den Zusammenschluss mit EY ein erweitertes Beratungs-Portfolio

… sind anerkannter Bildungspartner für Controlling, Finance und Management

21

Wir betrachten die Finance Function integriert und steigern deren Performance mit umfassenden, innovativen Lösungen.

Unternehmensvorstellung Contrast EY

Softwareauswahl für ERP-Systeme und Business Intelligence-Lösungen

Strategische Neuausrichtung & Transformation der Controlling- & Finanzfunktion

Leistungssteigerung in Controlling- & Finanzprozessen

Strategieentwicklung für Controlling & Finanzen

Reorganisation & Ressourcenoptimierung

-Support der Unternehmensstrategie

-Etablierung Serviceorientierung & Business

Partnering

-Analyse, Benchmarking & Optimierung des

Ressourceneinsatzes

- Intelligente Zentralisierung, Shared Services &

selektives Outsourcing

-Kapazitätsunterstützung & Personalleihe

Assessment und Weiterentwicklung der Mitarbeiter-Kompetenzen

-Assessment der Kompetenzen

-Bedarfsgerechte Mitarbeiter-Entwicklung

- Inhouse-Trainings für ControlIing, IFRS &UGB

Strategisches Controlling Planung & Budgetierung

-Monitoring der Strategieumsetzung

-Steuerungslogiken & Center-Konzepte

-Finanzielle & nicht-finanzielle Zielsysteme

-Programm-/Projektportfolio-Steuerung

- Integrierte & Werttreiberbasierte Planung

-Prozessdesign für Mittelfristplanung, Budget

und Forecast

-Dynamische Simulation

Reporting & Analytics

-Reporting-Inhalte, -Design & Disclosure

Effectiveness

-Redesign Abschlussprozesse, Fast Close

-Single Source of Truth, Big Data & Predictive

Analytics

Operative Steuerung

- Kosten- & Leistungsrechnung, Kalkulation

- Funktionales & fachliches Controlling

- Treasury & Working Capital Management

- Incentivierung & Anreizsysteme

Risikomanagement & Internes Kontrollsystem

-Chancen- & Risikomanagement-Systeme,

Schnittstellen in Steuerungssysteme

- Internes Kontrollsystem (IKS)

-Corporate Governance

Reporting-Audit / Finance-Audit -Standortbestimmung

-Leistungssteigerungsprogramme

-Pflichtenhefterstellung

-Auswahlprozess

Internationale & Nationale Bilanzierung

-Rechnungslegungsberatung IFRS & UGB

-Enforcement-Beratung

- IFRS-Umstellungen

-Transaction Accounting

22

Wir publizieren Fachbücher, Gastbeiträge in Herausgeberbänden und Fachartikel zu zahlreichen Controlling-Themen.

Unternehmensvorstellung Contrast EY

23

Wir übernehmen Verantwortung für die Gestaltung und Weiterentwicklung der Controlling-Community in Österreich.

Unternehmensvorstellung Contrast EY

Kongressleitung: M. Waniczek Kongressleitung: M. Waniczek

• Controlling Panel: M. Waniczek

• CFO-Studie: R. Ruthner

• Themenbezogene Studien

KongresseEmpirische Studien zum

Thema Controlling

24

Wir arbeiten in führender Position an allen Standard-Setting-Initiativen der International Group of Controlling mit.

Unternehmensvorstellung Contrast EY

Mitglied der Arbeitsgruppe:

Mirko Waniczek1)

1) Prozessmodell 2.0 in Planung, Mitglieder der Arbeitsgruppe: Mirko Waniczek, Rita Niedermayr-Kruse

Leiter der Arbeitsgruppe / Schriftleiter:

Mirko Waniczek

Leiter der Arbeitsgruppe / Schriftleiter:

Rita Niedermayr-Kruse

25