24

Corporate Finance A1 Vysoká škola finanční a správní Summer Semester 2012 Jaromír R. Stemberg [email protected]

| Date post: | 27-Dec-2015 |

| Category: |

Documents |

| Upload: | isabel-snow |

| View: | 214 times |

| Download: | 1 times |

Corporate Finance A1

Vysoká škola finanční a správníSummer Semester 2012

Jaromír R. [email protected]

Financial Reports

Balance Sheet

Assets LiabilitiesCurrent Assets Current LiabilitiesCash and Equivalents Short-Term Accounts PayableShort-Term Receivables Current Tax PayableInventory Short-Term Loans and BorrowingsAccruals and Other S/T Assets Accruals and Other S/T Liabilities

Long-Term Assets Long-Term LiabilitiesIntangible Fixed Assets Long-Term PayablesTangible Fixed Assets ProvisionsLong-Term Receivables

Owners’ Equity Share CapitalShare Premium and Capital FundsRetained EarningsY-T-D Profit (Loss)

RevenueMaterialProduction Exp.CommissionOther Selling Exp.

Cost of Goods Sold

Gross ProfitMarketingAdministrationOffice Exp.ConsultantsDepreciationOther Exp.

Total G&A Expenses

Profit from OperationsFinancial IncomeFinancial Exp.

Net Financial Result

Profit before TaxCorporate Income Tax

Net Profit

Cash Flow StatementCash - Beginning of Period +Net Profit +Accounts Receivable Increase -Inventory Increase -Accounts Payable Increase +Reserves Increase +Depreciation +Cash Flow from Operations = +Fixed Assets Purchase -Fixed Assets Sale +Cash Flow from Investments = +Loans Re-Paid -Loans Taken +Cash Flow from Financial Transactions = +Cash - End of Period =

Statement of Changes in EquityShare

CapitalCapital Funds

Statutory Funds

Retained Earnings

Current Period Profit

Total Equity

Balance at 31 Dec. X-1

20 000 374 4 304 9 050 33 728

Distribution of profit or loss

26 5 024 -9 050 -4 000

Change in share capital

0

Dividends paid 4 000 4 000

Payments from capital funds

0

Profit or loss current period

9 954 9 954

Balance at 31 Dec. X

20 000 400 13 328 9 954 43 682

Profitability Ratios

• Profit margin• Return on assets (investments)• Return on equity

Sales 4 000 Cash 30 A/P 50Cost of goods sold 3 000 S/T securities 50 N/P 250Gross profit 1 000 A/R 350 Total S/T liab 300Selling & admin exp. 450 Inventory 370 L/T liabilities 300Operating profit 550 Total S/T assets 800 Total liabilities 600Interest expense 50 Plant & equip. 1 000 Common Stock 400Extraordinary loss 200 Accum depreciation -200 Retained earnings 600Net income before tax 300 Tot. L/T assets 800 Total equity 1 000Income tax 100Net income 200 Total assets 1 600 Total liab+equity 1 600

Profit Margin

Net income / Sales = 200 / 4 000 = 5%

Sales 4 000 Cash 30 A/P 50Cost of goods sold 3 000 S/T securities 50 N/P 250Gross profit 1 000 A/R 350 Total S/T liab 300Selling & admin exp. 450 Inventory 370 L/T liabilities 300Operating profit 550 Total S/T assets 800 Total liabilities 600Interest expense 50 Plant & equip. 1 000 Common Stock 400Extraordinary loss 200 Accum depreciation -200 Retained earnings 600Net income before tax 300 Tot. L/T assets 800 Total equity 1 000Income tax 100Net income 200 Total assets 1 600 Total liab+equity 1 600

Return on Assets

Net income / Total assets = 200 / 1 600 = 12,5%

Sales 4 000 Cash 30 A/P 50Cost of goods sold 3 000 S/T securities 50 N/P 250Gross profit 1 000 A/R 350 Total S/T liab 300Selling & admin exp. 450 Inventory 370 L/T liabilities 300Operating profit 550 Total S/T assets 800 Total liabilities 600Interest expense 50 Plant & equip. 1 000 Common Stock 400Extraordinary loss 200 Accum depreciation -200 Retained earnings 600Net income before tax 300 Tot. L/T assets 800 Total equity 1 000Income tax 100Net income 200 Total assets 1 600 Total liab+equity 1 600

Return on Equity

Net income / Stockholders‘ equity = 200 / 1 000 = 20%

Asset Utilization Ratios

• Receivable turnover• Average collection period• Inventory turnover• Fixed asset turnover• Total asset turnover

Sales 4 000 Cash 30 A/P 50Cost of goods sold 3 000 S/T securities 50 N/P 250Gross profit 1 000 A/R 350 Total S/T liab 300Selling & admin exp. 450 Inventory 370 L/T liabilities 300Operating profit 550 Total S/T assets 800 Total liabilities 600Interest expense 50 Plant & equip. 1 000 Common Stock 400Extraordinary loss 200 Accum depreciation -200 Retained earnings 600Net income before tax 300 Tot. L/T assets 800 Total equity 1 000Income tax 100Net income 200 Total assets 1 600 Total liab+equity 1 600

Receivable Turnover

Sales / Accounts receivable = 4 000 / 350 = 11,4 times

Sales 4 000 Cash 30 A/P 50Cost of goods sold 3 000 S/T securities 50 N/P 250Gross profit 1 000 A/R 350 Total S/T liab 300Selling & admin exp. 450 Inventory 370 L/T liabilities 300Operating profit 550 Total S/T assets 800 Total liabilities 600Interest expense 50 Plant & equip. 1 000 Common Stock 400Extraordinary loss 200 Accum depreciation -200 Retained earnings 600Net income before tax 300 Tot. L/T assets 800 Total equity 1 000Income tax 100Net income 200 Total assets 1 600 Total liab+equity 1 600

Average Collection Period

Accounts receivable / (Sales / 365) = 350 / 11 = 32 days

Sales 4 000 Cash 30 A/P 50Cost of goods sold 3 000 S/T securities 50 N/P 250Gross profit 1 000 A/R 350 Total S/T liab 300Selling & admin exp. 450 Inventory 370 L/T liabilities 300Operating profit 550 Total S/T assets 800 Total liabilities 600Interest expense 50 Plant & equip. 1 000 Common Stock 400Extraordinary loss 200 Accum depreciation -200 Retained earnings 600Net income before tax 300 Tot. L/T assets 800 Total equity 1 000Income tax 100Net income 200 Total assets 1 600 Total liab+equity 1 600

Fixed Assets Turnover

Sales / Fixed Assets = 4 000 / 800 = 5 times

Sales 4 000 Cash 30 A/P 50Cost of goods sold 3 000 S/T securities 50 N/P 250Gross profit 1 000 A/R 350 Total S/T liab 300Selling & admin exp. 450 Inventory 370 L/T liabilities 300Operating profit 550 Total S/T assets 800 Total liabilities 600Interest expense 50 Plant & equip. 1 000 Common Stock 400Extraordinary loss 200 Accum depreciation -200 Retained earnings 600Net income before tax 300 Tot. L/T assets 800 Total equity 1 000Income tax 100Net income 200 Total assets 1 600 Total liab+equity 1 600

Total Assets Turnover

Sales / Total assets = 4 000 / 1 600 = 2,5 times

Sales 4 000 Cash 30 A/P 50Cost of goods sold 3 000 S/T securities 50 N/P 250Gross profit 1 000 A/R 350 Total S/T liab 300Selling & admin exp. 450 Inventory 370 L/T liabilities 300Operating profit 550 Total S/T assets 800 Total liabilities 600Interest expense 50 Plant & equip. 1 000 Common Stock 400Extraordinary loss 200 Accum depreciation -200 Retained earnings 600Net income before tax 300 Tot. L/T assets 800 Total equity 1 000Income tax 100Net income 200 Total assets 1 600 Total liab+equity 1 600

Inventury Turnover

Sales / Fixed Assets = 4 000 / 800 = 5 times

Liquidity Ratios

• Current ratio• Quick ratio

Sales 4 000 Cash 30 A/P 50Cost of goods sold 3 000 S/T securities 50 N/P 250Gross profit 1 000 A/R 350 Total S/T liab 300Selling & admin exp. 450 Inventory 370 L/T liabilities 300Operating profit 550 Total S/T assets 800 Total liabilities 600Interest expense 50 Plant & equip. 1 000 Common Stock 400Extraordinary loss 200 Accum depreciation -200 Retained earnings 600Net income before tax 300 Tot. L/T assets 800 Total equity 1 000Income tax 100Net income 200 Total assets 1 600 Total liab+equity 1 600

Current Ratio

Current assets / Current liabilities = 800 / 300 = 2,67

Sales 4 000 Cash 30 A/P 50Cost of goods sold 3 000 S/T securities 50 N/P 250Gross profit 1 000 A/R 350 Total S/T liab 300Selling & admin exp. 450 Inventory 370 L/T liabilities 300Operating profit 550 Total S/T assets 800 Total liabilities 600Interest expense 50 Plant & equip. 1 000 Common Stock 400Extraordinary loss 200 Accum depreciation -200 Retained earnings 600Net income before tax 300 Tot. L/T assets 800 Total equity 1 000Income tax 100Net income 200 Total assets 1 600 Total liab+equity 1 600

Quick Ratio

(Current assets - Inventory) / Current liabilities = 430 / 300 = 1,43

Debt utilization Ratios

• Debt to total assets• Times interest earned

Sales 4 000 Cash 30 A/P 50Cost of goods sold 3 000 S/T securities 50 N/P 250Gross profit 1 000 A/R 350 Total S/T liab 300Selling & admin exp. 450 Inventory 370 L/T liabilities 300Operating profit 550 Total S/T assets 800 Total liabilities 600Interest expense 50 Plant & equip. 1 000 Common Stock 400Extraordinary loss 200 Accum depreciation -200 Retained earnings 600Net income before tax 300 Tot. L/T assets 800 Total equity 1 000Income tax 100Net income 200 Total assets 1 600 Total liab+equity 1 600

Debt to Total Assets

Total debt / Total assets = 600 / 1 600 = 37,5%

Sales 4 000 Cash 30 A/P 50Cost of goods sold 3 000 S/T securities 50 N/P 250Gross profit 1 000 A/R 350 Total S/T liab 300Selling & admin exp. 450 Inventory 370 L/T liabilities 300Operating profit 550 Total S/T assets 800 Total liabilities 600Interest expense 50 Plant & equip. 1 000 Common Stock 400Extraordinary loss 200 Accum depreciation -200 Retained earnings 600Net income before tax 300 Tot. L/T assets 800 Total equity 1 000Income tax 100Net income 200 Total assets 1 600 Total liab+equity 1 600

Times Interest Earned

EBIT / Interest = 550 / 50 = 11 times

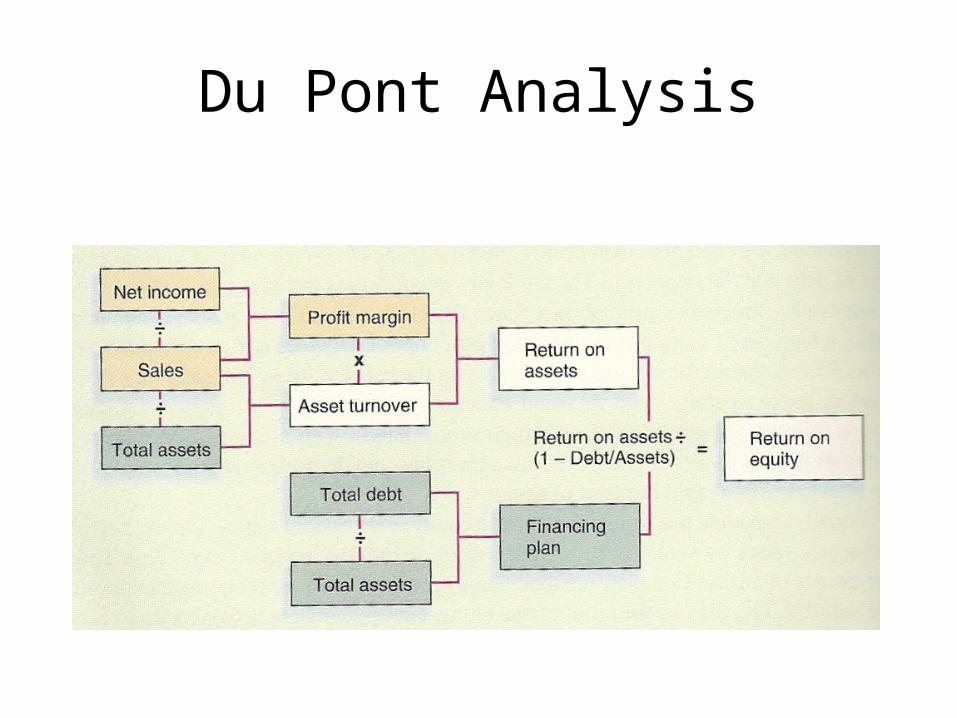

Du Pont Analysis

Trend Analysis

![University Of Finance & Administration LOGISTICS SYSTEMS [NA_LS] Jiri Amler, M.A. 19447@mail.vsfs.cz.](https://static.documents.pub/doc/80x56/56649e665503460f94b613f0/university-of-finance-administration-logistics-systems-nals-jiri-amler.jpg)

![University Of Finance & Administration INTERNATIONAL BUSINESS [E_IB] PhDr. Karel Eliáš, CSc. 18303@mail.vsfs.cz.](https://static.documents.pub/doc/80x56/56649d155503460f949e9f7c/university-of-finance-administration-international-business-eib-phdr.jpg)

![The Institute Of Finance & Administration INTERNATIONAL BUSINESS [B_IB] Ing. Pavla Břečková, Ph.D. 19063@mail.vsfs.cz.](https://static.documents.pub/doc/80x56/56649ed05503460f94bddb4b/the-institute-of-finance-administration-international-business-bib-ing.jpg)