22

C0ST ACCOUNTING MADE BY: POOJA YADAV COURSE : B.COM(HONS) SECTION : A ROLL NO - 2008

| Date post: | 12-Jan-2017 |

| Category: |

Business |

| Upload: | pooja-yadav |

| View: | 123 times |

| Download: | 0 times |

C0ST ACCOUNTING

MADE BY: POOJA YADAV

COURSE : B.COM(HONS)

SECTION : A

ROLL NO - 2008

COST

ACCORDING TO ICWAI, THE AMOUNT OF EXPENDITURE (ACTUAL OR

NOTIONAL) INCURRED ON, OR ATTRIBUTABLE TO A SPECIFIED THING OR

ACTIVITY.

DEFINITION OF COST ACCOUNTING

• COST ACCOUNTING IS THE CLASSIFYING, RECORDING, AND

APPROPRIATE ALLOCATION OF EXPENDITURE FOR THE

DETERMINATION OF THE COSTS OF PRODUCTS OR SERVICES, AND FOR

THE PRESENTATION OF SUITABLY ARRANGED DATA FOR PURPOSES OF

CONTROL AND GUIDANCE OF MANAGEMENT.

FEATURES OF COST ACCOUNTING

1. IT IS A PROCESS OF ACCOUNTING FOR COSTS;

2. IT RECORDS INCOME AND EXPENDITURE RELATING TO PRODUCTION OF GOODS AND SERVICES ;

3. IT PROVIDE STATISTICAL DATA ON THE BASIS OF WHICH FUTURE ESTIMATES ARE PREPARED AND QUOTATIONS ARE SUBMITTED;

4. IT IS CONCERNED WITH COST ASCERTAINMENT, COST CONTROL, AND COST REDUCTION;

5. IT ESTABLISHES BUDGETS AND STANDARDS;

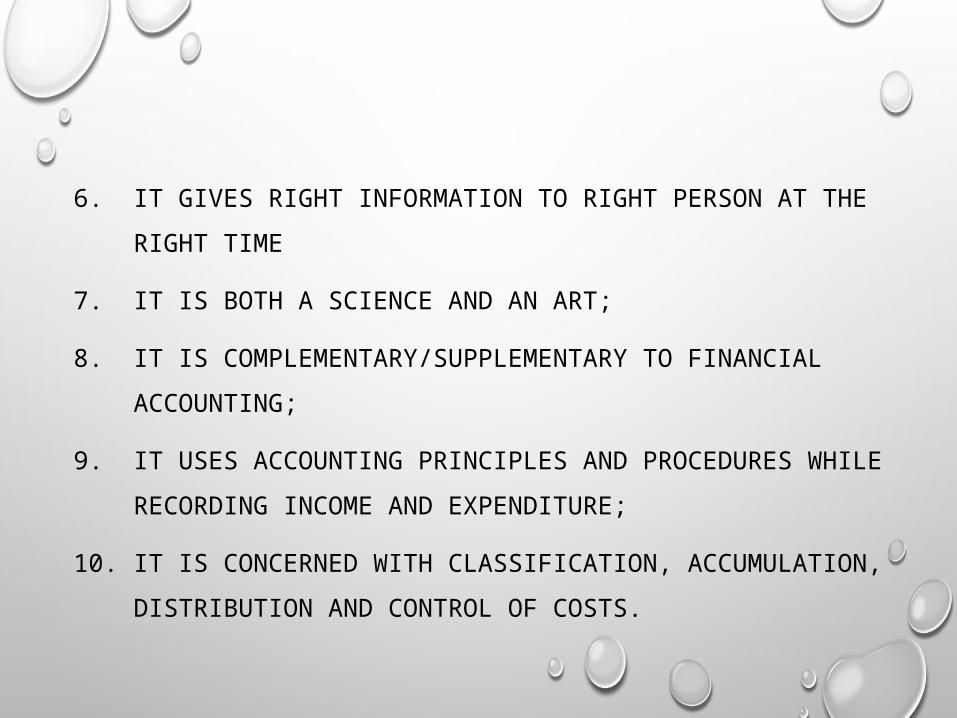

6. IT GIVES RIGHT INFORMATION TO RIGHT PERSON AT THE RIGHT TIME

7. IT IS BOTH A SCIENCE AND AN ART;

8. IT IS COMPLEMENTARY/SUPPLEMENTARY TO FINANCIAL ACCOUNTING;

9. IT USES ACCOUNTING PRINCIPLES AND PROCEDURES WHILE

RECORDING INCOME AND EXPENDITURE;

10. IT IS CONCERNED WITH CLASSIFICATION, ACCUMULATION,

DISTRIBUTION AND CONTROL OF COSTS.

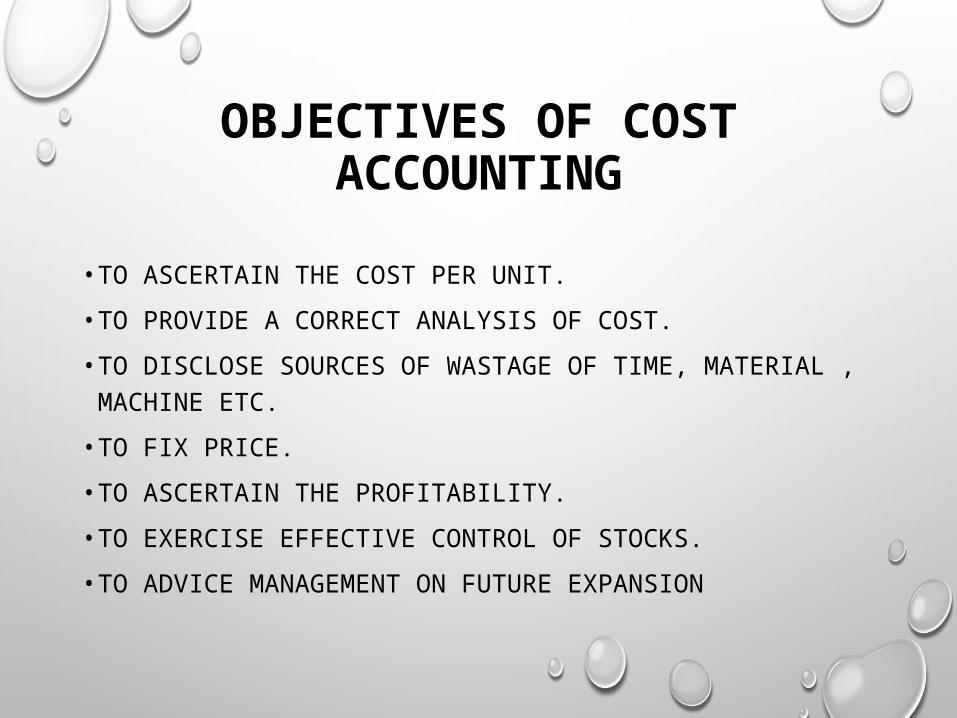

OBJECTIVES OF COST ACCOUNTING

• TO ASCERTAIN THE COST PER UNIT.

• TO PROVIDE A CORRECT ANALYSIS OF COST.

• TO DISCLOSE SOURCES OF WASTAGE OF TIME, MATERIAL , MACHINE ETC.

• TO FIX PRICE.

• TO ASCERTAIN THE PROFITABILITY.

• TO EXERCISE EFFECTIVE CONTROL OF STOCKS.

• TO ADVICE MANAGEMENT ON FUTURE EXPANSION

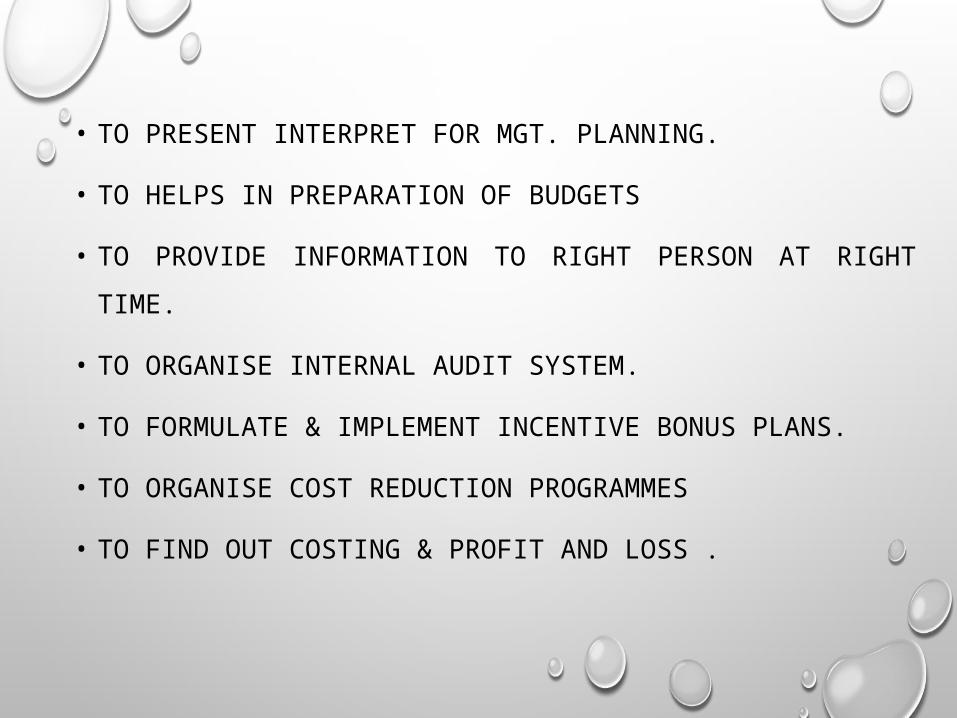

• TO PRESENT INTERPRET FOR MGT. PLANNING.

• TO HELPS IN PREPARATION OF BUDGETS

• TO PROVIDE INFORMATION TO RIGHT PERSON AT RIGHT TIME.

• TO ORGANISE INTERNAL AUDIT SYSTEM.

• TO FORMULATE & IMPLEMENT INCENTIVE BONUS PLANS.

• TO ORGANISE COST REDUCTION PROGRAMMES

• TO FIND OUT COSTING & PROFIT AND LOSS .

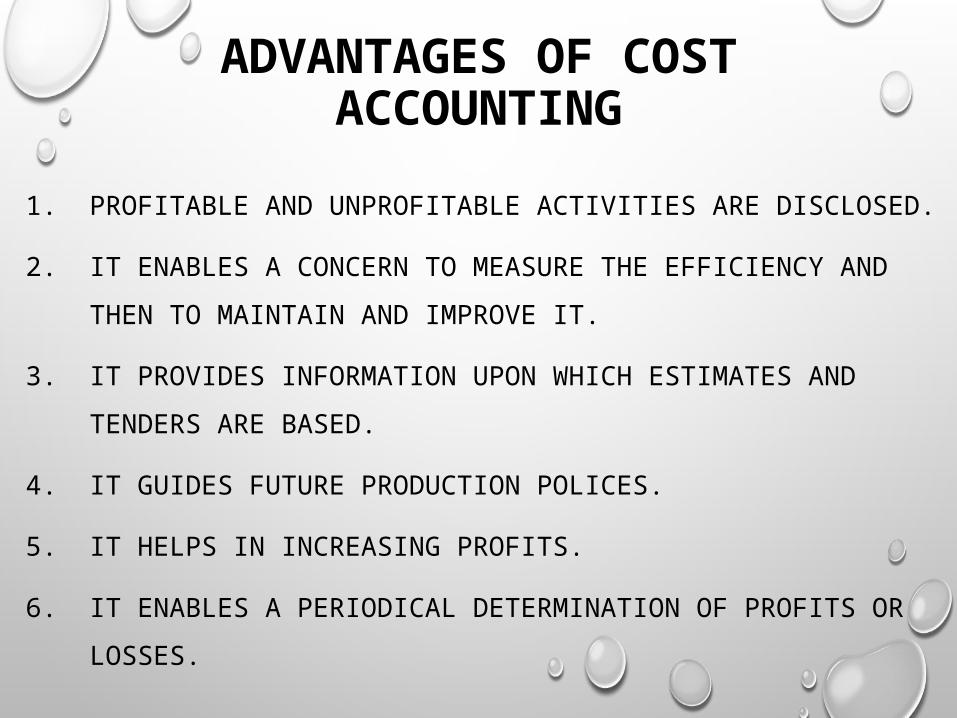

1. PROFITABLE AND UNPROFITABLE ACTIVITIES ARE DISCLOSED.

2. IT ENABLES A CONCERN TO MEASURE THE EFFICIENCY AND THEN TO

MAINTAIN AND IMPROVE IT.

3. IT PROVIDES INFORMATION UPON WHICH ESTIMATES AND TENDERS ARE

BASED.

4. IT GUIDES FUTURE PRODUCTION POLICES.

5. IT HELPS IN INCREASING PROFITS.

6. IT ENABLES A PERIODICAL DETERMINATION OF PROFITS OR LOSSES.

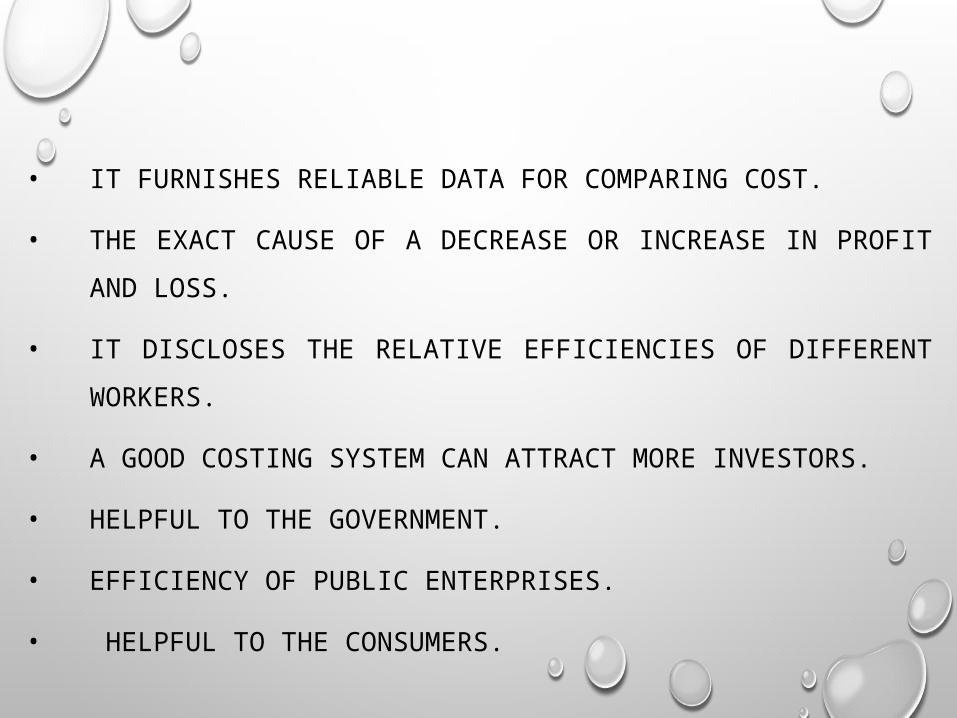

ADVANTAGES OF COST ACCOUNTING

• IT FURNISHES RELIABLE DATA FOR COMPARING COST.

• THE EXACT CAUSE OF A DECREASE OR INCREASE IN PROFIT AND LOSS.

• IT DISCLOSES THE RELATIVE EFFICIENCIES OF DIFFERENT WORKERS.

• A GOOD COSTING SYSTEM CAN ATTRACT MORE INVESTORS.

• HELPFUL TO THE GOVERNMENT.

• EFFICIENCY OF PUBLIC ENTERPRISES.

• HELPFUL TO THE CONSUMERS.

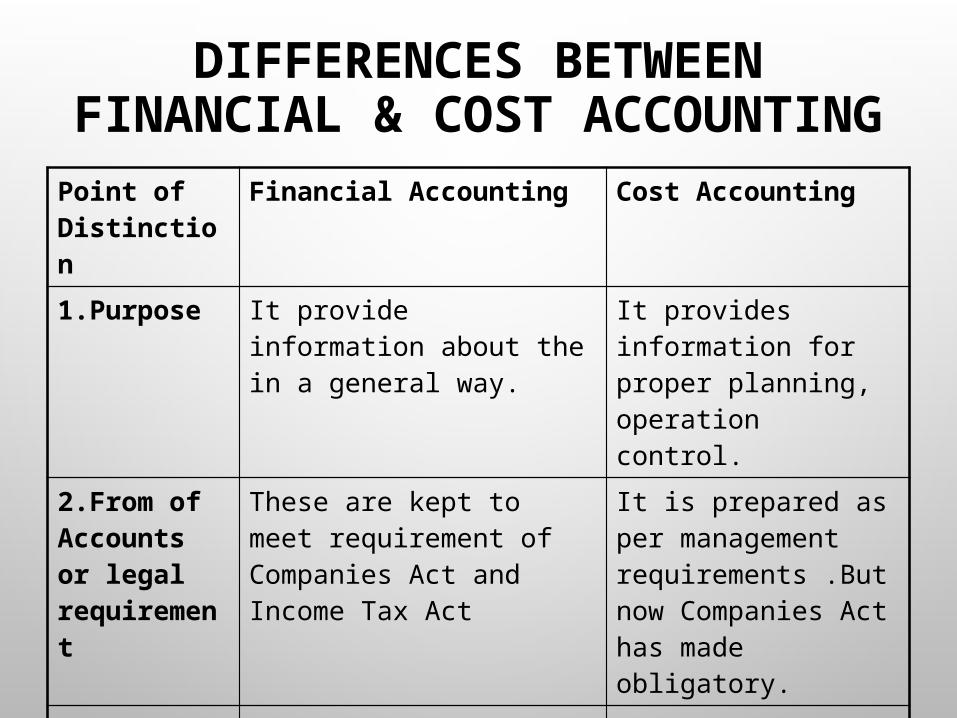

DIFFERENCES BETWEEN FINANCIAL & COST ACCOUNTING

Point of Distinction

Financial Accounting Cost Accounting

1.Purpose It provide information about the in a general way.

It provides information for proper planning, operation control.

2.From of Accounts or legal requirement

These are kept to meet requirement of Companies Act and Income Tax Act

It is prepared as per management requirements .But now Companies Act has made obligatory.

3.Recording It records in a subjective manner (nature)

It records in a objective manner.

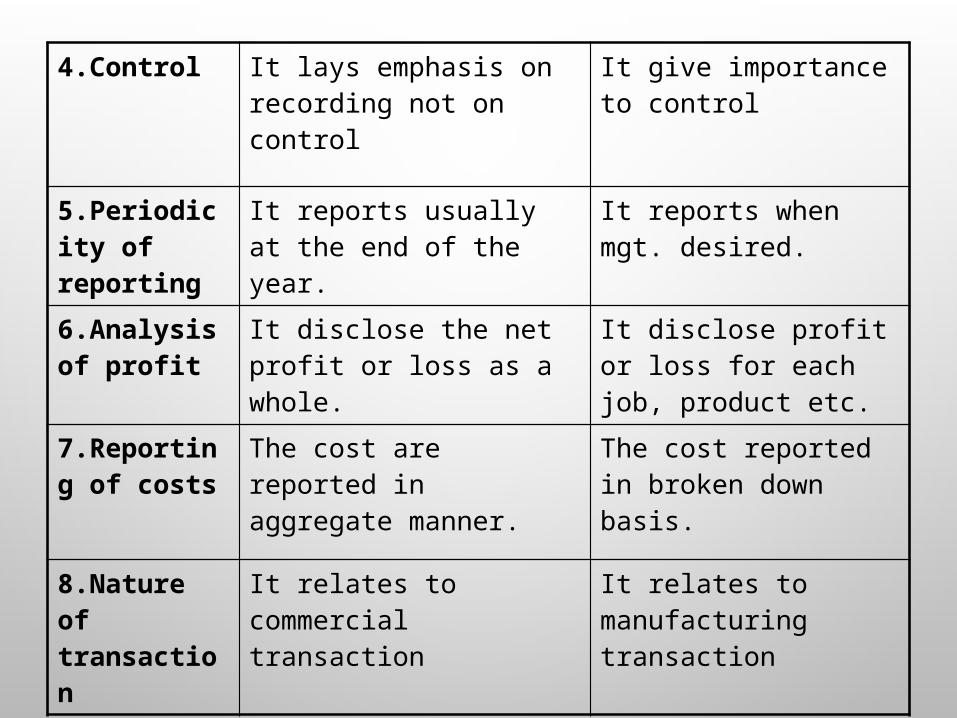

4.Control It lays emphasis on recording not on control

It give importance to control

5.Periodicity of reporting

It reports usually at the end of the year.

It reports when mgt. desired.

6.Analysisof profit

It disclose the net profit or loss as a whole.

It disclose profit or loss for each job, product etc.

7.Reporting of costs

The cost are reported in aggregate manner.

The cost reported in broken down basis.

8.Nature of transaction

It relates to commercial transaction

It relates to manufacturing transaction

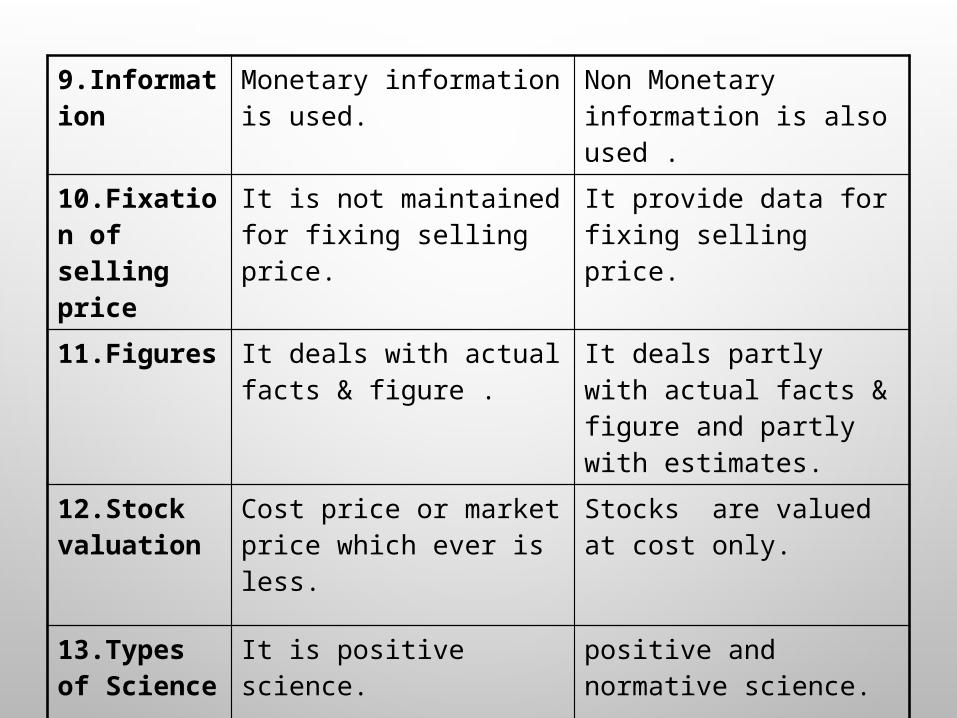

9.Information Monetary information is used.

Non Monetary information is also used .

10.Fixation of selling price

It is not maintained for fixing selling price.

It provide data for fixing selling price.

11.Figures It deals with actual facts & figure .

It deals partly with actual facts & figure and partly with estimates.

12.Stock valuation

Cost price or market price which ever is less.

Stocks are valued at cost only.

13.Types of Science

It is positive science. positive and normative science.

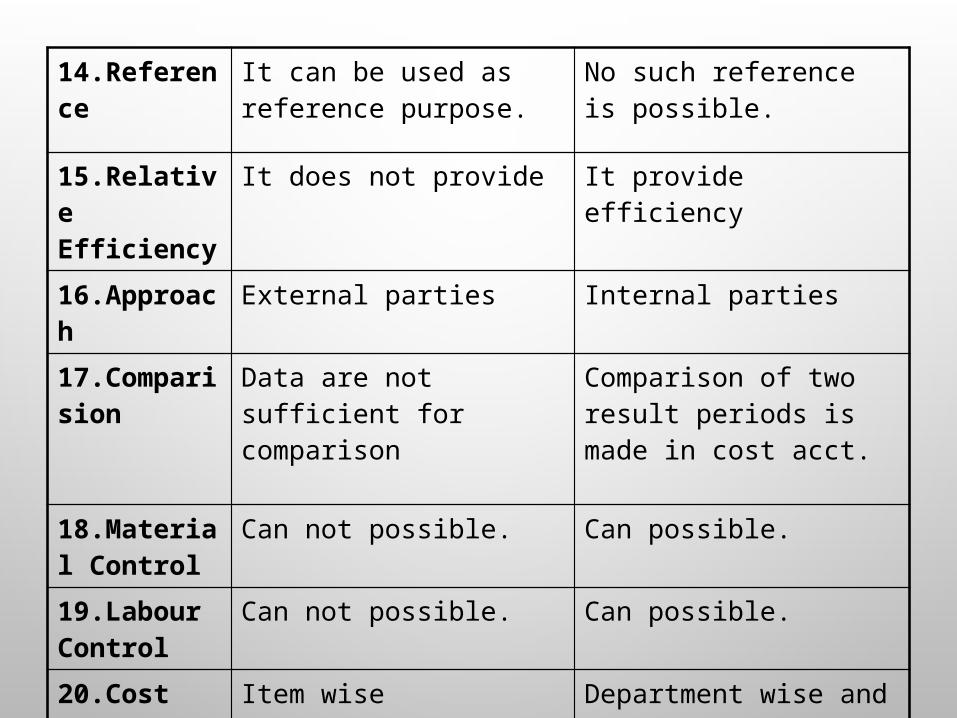

14.Reference It can be used as reference purpose.

No such reference is possible.

15.Relative Efficiency

It does not provide It provide efficiency

16.Approach External parties Internal parties

17.Comparision

Data are not sufficient for comparison

Comparison of two result periods is made in cost acct.

18.Material Control

Can not possible. Can possible.

19.Labour Control

Can not possible. Can possible.

20.Cost Analysis

Item wise classification Department wise and element wise

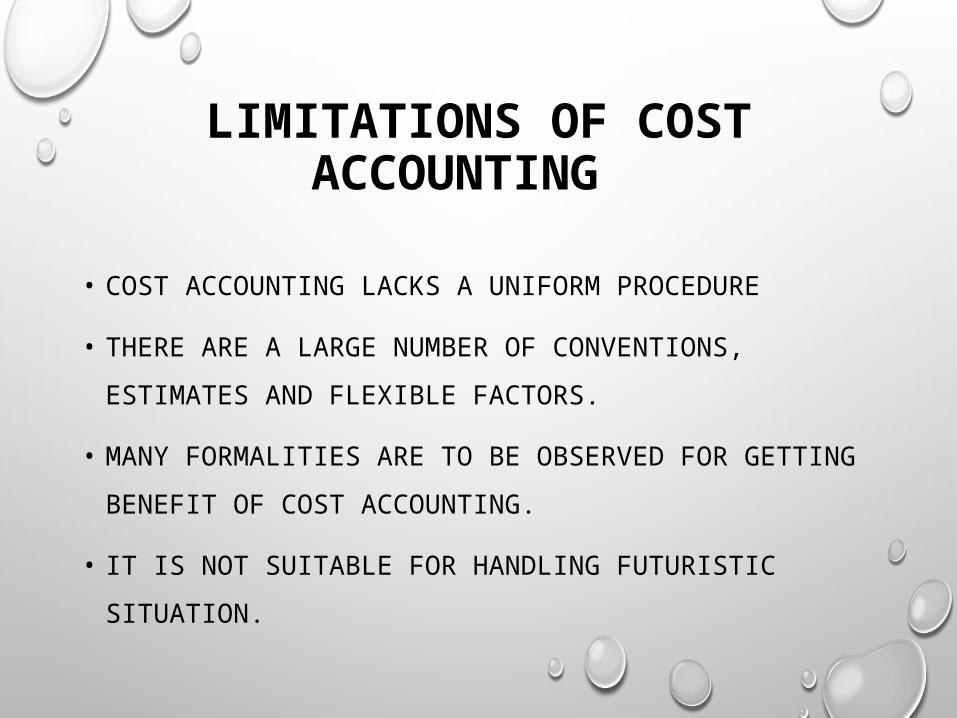

LIMITATIONS OF COST ACCOUNTING

• COST ACCOUNTING LACKS A UNIFORM PROCEDURE

• THERE ARE A LARGE NUMBER OF CONVENTIONS, ESTIMATES AND

FLEXIBLE FACTORS.

• MANY FORMALITIES ARE TO BE OBSERVED FOR GETTING BENEFIT OF

COST ACCOUNTING.

• IT IS NOT SUITABLE FOR HANDLING FUTURISTIC SITUATION.

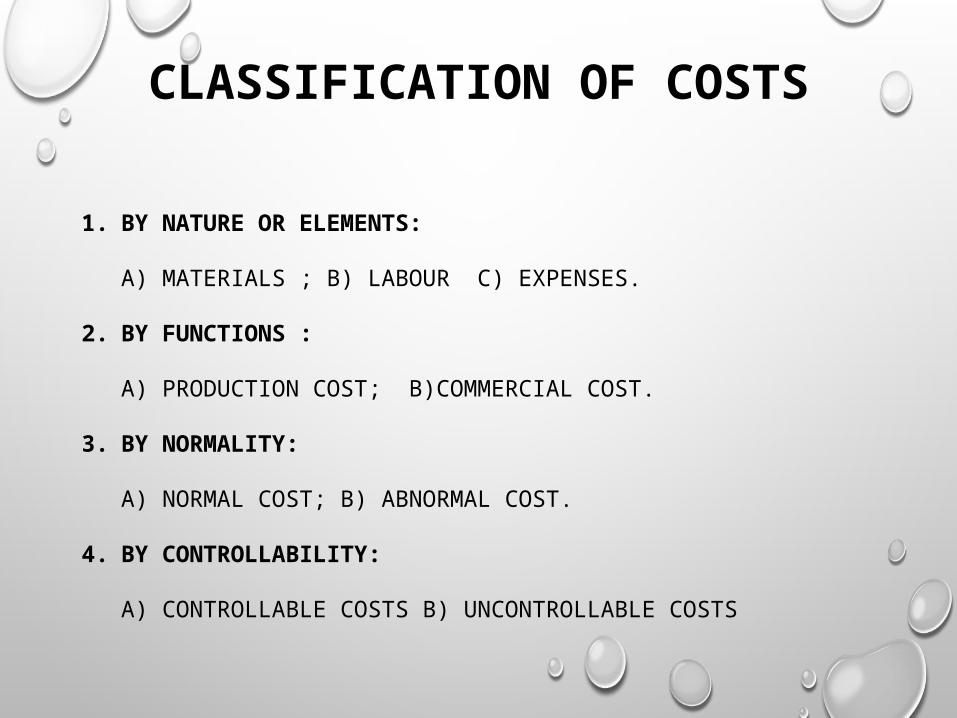

CLASSIFICATION OF COSTS

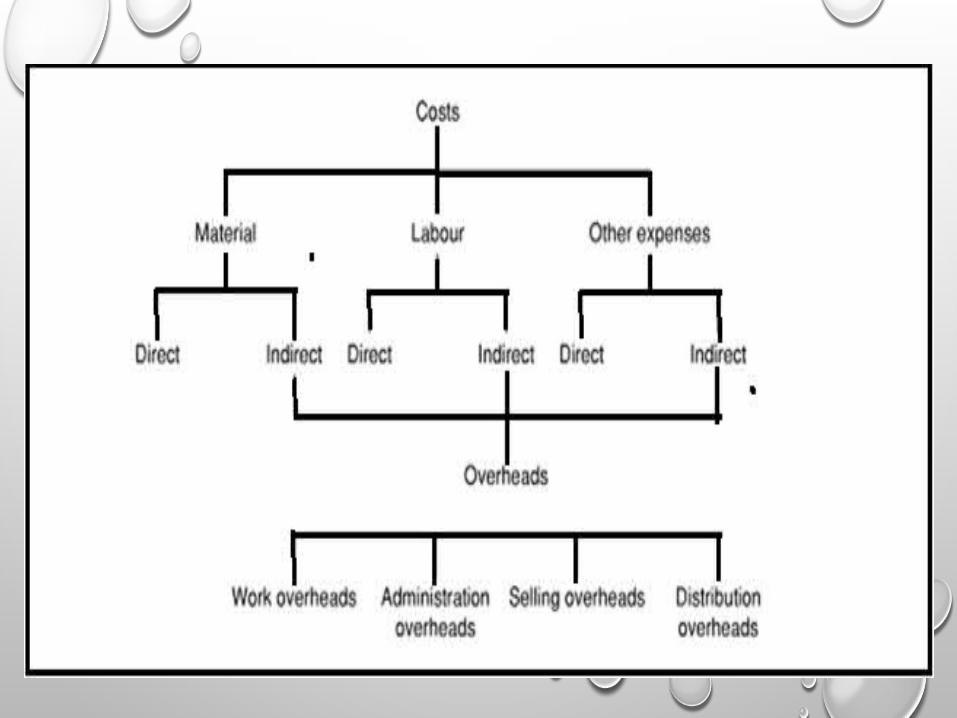

1. BY NATURE OR ELEMENTS:

A) MATERIALS ; B) LABOUR C) EXPENSES.

2. BY FUNCTIONS :

A) PRODUCTION COST; B)COMMERCIAL COST.

3. BY NORMALITY:

A) NORMAL COST; B) ABNORMAL COST.

4. BY CONTROLLABILITY:

A) CONTROLLABLE COSTS B) UNCONTROLLABLE COSTS

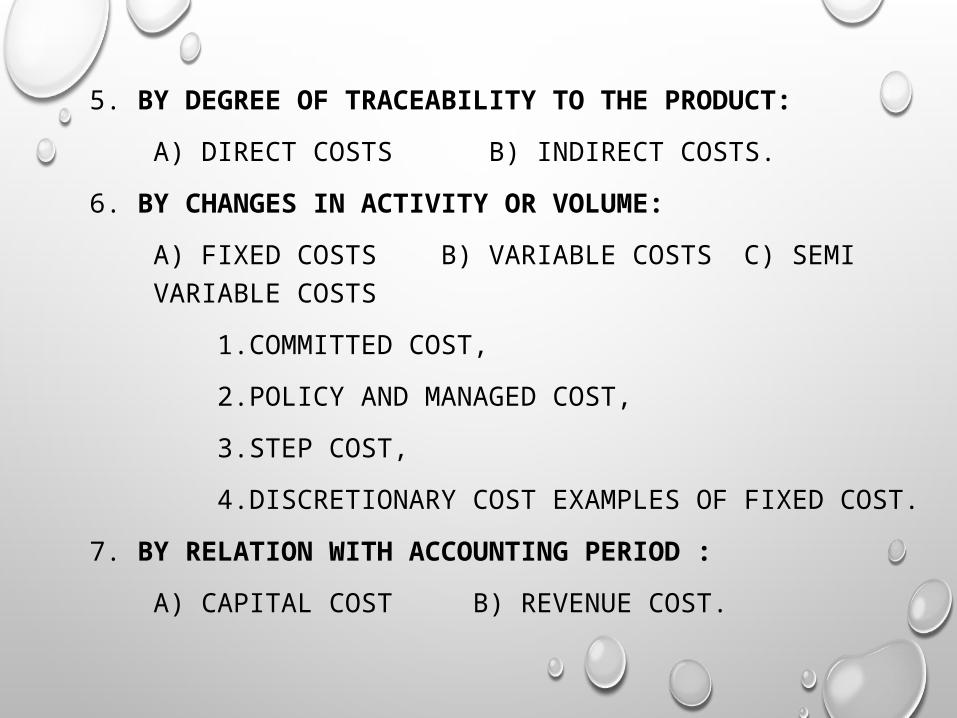

5. BY DEGREE OF TRACEABILITY TO THE PRODUCT:

A) DIRECT COSTS B) INDIRECT COSTS.

6. BY CHANGES IN ACTIVITY OR VOLUME:

A) FIXED COSTS B) VARIABLE COSTS C) SEMI VARIABLE COSTS

1.COMMITTED COST,

2.POLICY AND MANAGED COST,

3.STEP COST,

4.DISCRETIONARY COST EXAMPLES OF FIXED COST.

7. BY RELATION WITH ACCOUNTING PERIOD :

A) CAPITAL COST B) REVENUE COST.

8. BY TIME:

A) HISTORICAL COST; B) PREDETERMINED COST.

9. ACCORDING TO PLANNING & CONTROL:

A) BUDGETED COST; B) STANDARD COST.

10.BY ASSOCIATION WITH THE PRODUCT:

A) PRODUCTS COSTS; B) PERIOD COSTS.

11. FOR MANAGERIAL DECISIONS:

A) MARGINAL COST; B) OUT OF POCKET COSTS;

C) DIFFERENTIAL COST D) SUNK COST;

E) IMPUTED COST OR NOTIONAL COST;

F) OPPORTUNITY COST ; G) REPLACEMENT COST

H) AVOIDABLE & UN AVOIDABLE COST.

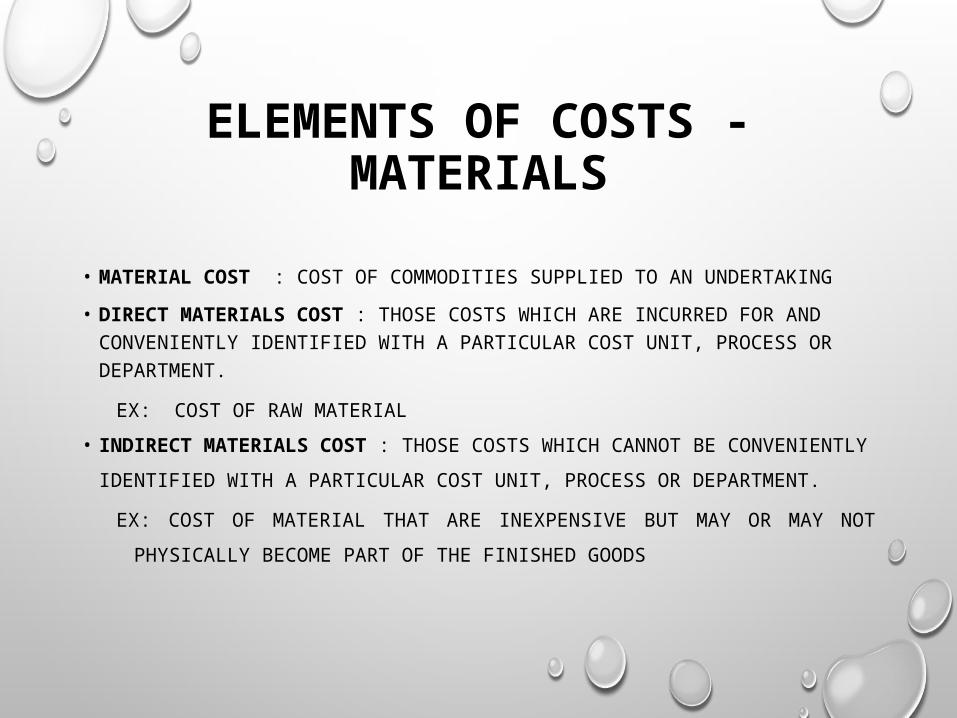

ELEMENTS OF COSTS - MATERIALS

• MATERIAL COST : COST OF COMMODITIES SUPPLIED TO AN UNDERTAKING

• DIRECT MATERIALS COST : THOSE COSTS WHICH ARE INCURRED FOR AND CONVENIENTLY IDENTIFIED WITH A PARTICULAR COST UNIT, PROCESS OR DEPARTMENT.

EX: COST OF RAW MATERIAL

• INDIRECT MATERIALS COST : THOSE COSTS WHICH CANNOT BE CONVENIENTLY

IDENTIFIED WITH A PARTICULAR COST UNIT, PROCESS OR DEPARTMENT.

EX: COST OF MATERIAL THAT ARE INEXPENSIVE BUT MAY OR MAY NOT PHYSICALLY

BECOME PART OF THE FINISHED GOODS

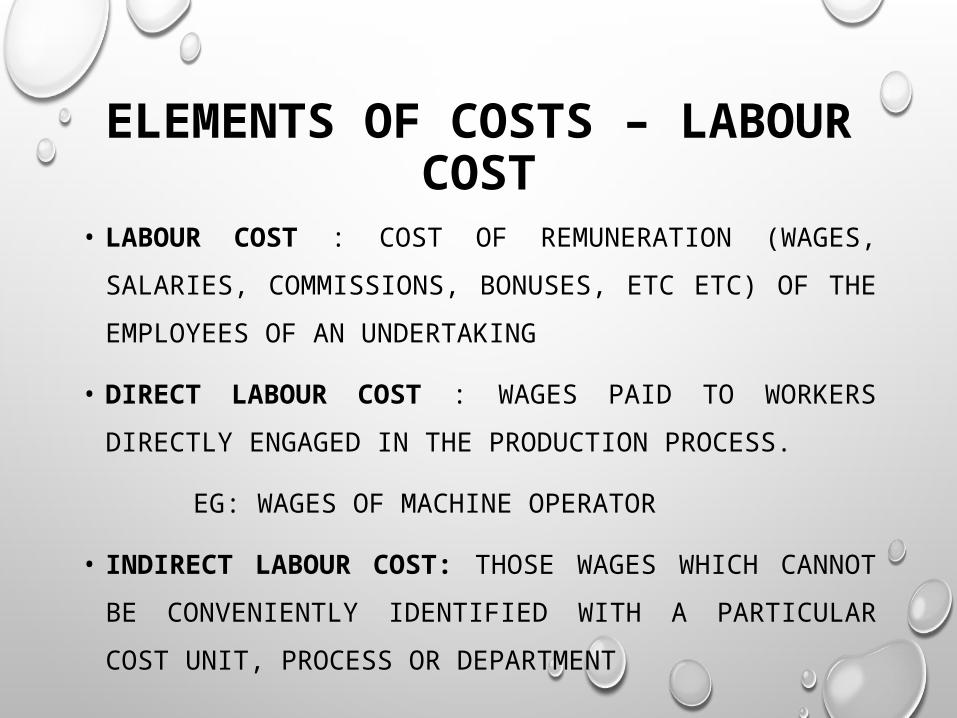

ELEMENTS OF COSTS – LABOUR COST

• LABOUR COST : COST OF REMUNERATION (WAGES, SALARIES,

COMMISSIONS, BONUSES, ETC ETC) OF THE EMPLOYEES OF AN

UNDERTAKING

• DIRECT LABOUR COST : WAGES PAID TO WORKERS DIRECTLY ENGAGED

IN THE PRODUCTION PROCESS.

EG: WAGES OF MACHINE OPERATOR

• INDIRECT LABOUR COST: THOSE WAGES WHICH CANNOT BE

CONVENIENTLY IDENTIFIED WITH A PARTICULAR COST UNIT, PROCESS

OR DEPARTMENT

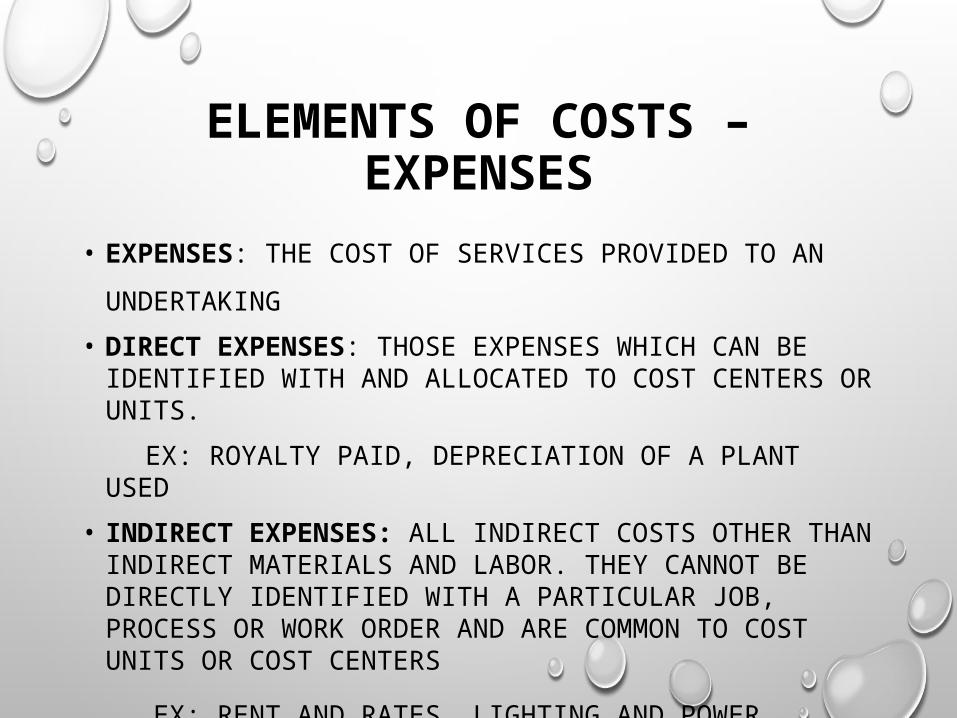

ELEMENTS OF COSTS – EXPENSES

• EXPENSES: THE COST OF SERVICES PROVIDED TO AN UNDERTAKING

• DIRECT EXPENSES: THOSE EXPENSES WHICH CAN BE IDENTIFIED WITH AND ALLOCATED TO COST CENTERS OR UNITS.

EX: ROYALTY PAID, DEPRECIATION OF A PLANT USED

• INDIRECT EXPENSES: ALL INDIRECT COSTS OTHER THAN INDIRECT MATERIALS AND LABOR. THEY CANNOT BE DIRECTLY IDENTIFIED WITH A PARTICULAR JOB, PROCESS OR WORK ORDER AND ARE COMMON TO COST UNITS OR COST CENTERS

EX: RENT AND RATES, LIGHTING AND POWER

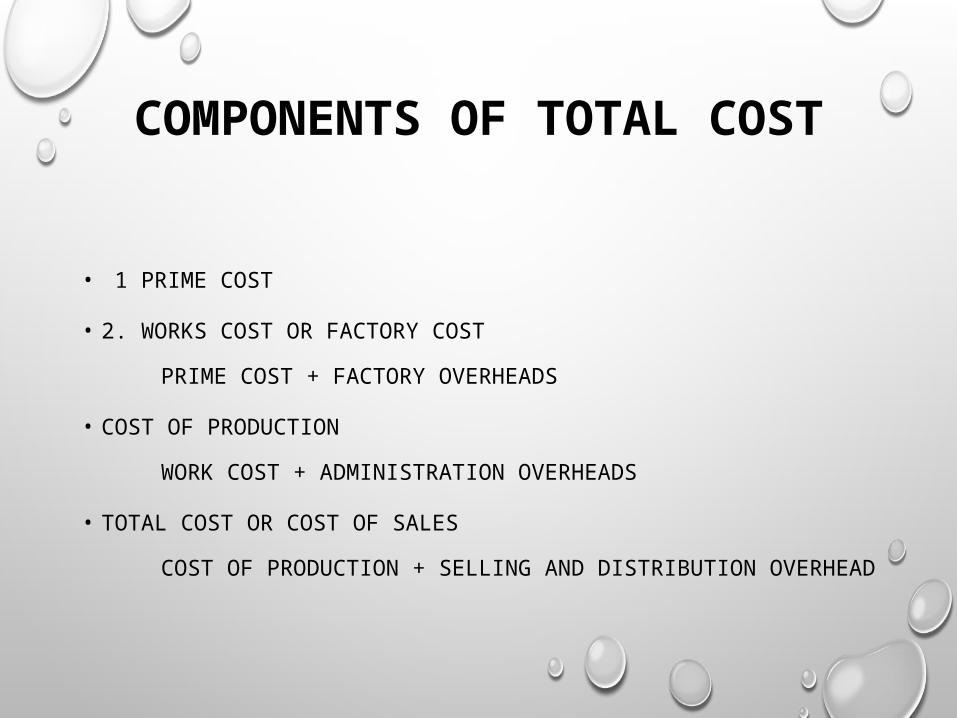

COMPONENTS OF TOTAL COST

• 1 PRIME COST

• 2. WORKS COST OR FACTORY COST

PRIME COST + FACTORY OVERHEADS

• COST OF PRODUCTION

WORK COST + ADMINISTRATION OVERHEADS

• TOTAL COST OR COST OF SALES

COST OF PRODUCTION + SELLING AND DISTRIBUTION OVERHEAD