40

Cost/Benefit Analysis Annisa Zaskia Putri - 5212100003 Laras Aristiani - 5212100022 Agnesia Anggun Kinanti - 5212100024 Giga Nugraha - 5212100105 Fadly Syahputra - 5212100111

| Date post: | 18-Jan-2016 |

| Category: |

Documents |

| Upload: | laras-aristiani |

| View: | 32 times |

| Download: | 5 times |

Cost/Benefit Analysis

Annisa Zaskia Putri - 5212100003

Laras Aristiani - 5212100022

Agnesia Anggun Kinanti - 5212100024

Giga Nugraha - 5212100105

Fadly Syahputra - 5212100111

Apa itu Cost/Benefit Analysis ?

Suatu metode untuk mengidentifikasi biaya dan keuntungan dari setiap

alternatif investasi yang ada, pemotongan biaya dan keuntungan kembali

dengan nilai saat ini, dan memilih alternatif terbaik menurut kriteria yang

sudah ditetapkan.

Cost/Benefit Analysis dapat digunakan secara :

ex ante

ex post

medias res

Cost/benefit analysis secara luas digunakan sebagai pendukung dalam pengambilan keputusan dari berbagai jenis permasalahan, termasuk pengambilan keputusan dalam investasi TI (Brown, 200 1;Farbey, et al., 1992; Farbey, et al., 1993; Ryan, 2002; Sassone, 1988).

Langkah-langkah metode Cost/Benefit Analysis

Define Problems

Mendefenisikan sebuah masalah sangat penting dalam segala bentuk pengambilan keputusan, termasuk pengambilan keputusan dalam investasi TI. Menganalisa masalah dan mendefenisikannya adalah satu-satunya cara untuk mendapatkan solusi terbaik dari semua alternatif yang ada.

Pendefinisan masalah ini akan menghasilkan banyak alternatif yang memungkinkan dan jika perlu alternatif yang ada dipersempit dengan mempertibangkan biaya, hukum, politik, dan sebagainya. Namun metode ini cenderung mahal dibandingkan dengan metode lain karena kita harus menganalisis semua kemungkinan alternatif yang ada. Namun setidaknya kita harus memiliki minimal dua alternatif walaupun dengan anggaran dana yang terbatas karena situasi dan kondisi dapat berubah kapan saja.

Identification & Quantification

Pengertian Cost (Biaya)

• Menurut Marc Schniederjans (2008, p142), costs atau biaya adalah semua pengeluaran yang harus dikeluarkan untuk pengadaan, instalasi, dan pemeliharaan sebuah teknologi informasi.

Jenis Biaya

• Biaya tangible

Biaya nyata yang berhubungan langsung dengan sistem. Contohnya adalah hardware, software, telekomunikasi, peralatan, personel (perekrutan dan pelatihan) dan lain-lain.

• Biaya intangible

Biaya yang tidak dapat diprediksikan nilai dan kapan akan dikeluarkannya, dan tidak berhubungan langsung dengan teknologi informasi. Contohnya adalah biaya akibat manajemen perubahan (change management), restrukturisasi organisasi, kenaikan mata uang dan pergantian sistem serta kerusakan akibat bencana.

Financial Justification

• Purchase costs Biaya pembelian hardware dan software serta konsultan atau tenaga ahli yang dibutuhkan. • Internal systems development costs Biaya tenaga ahli analisa bisnis internal, mendesain sistem, proses dan prosedur, pembangunan software, serta implementasi teknologi dan sistem. • Infrastructure costs Biaya infrastruktur yang terkait untuk sistem.

• Costs of carrying out the business changes Biaya untuk menyediakan pandangan kuangan yang lengkap dari sebuah investasi. • Ongoing costs Biaya berjalan yang terkait tidak hanya dari pengoperasian sistem baru, namun juga biaya tetap tambahan yang terlibat dalam cara kerja yang baru (Ward 2006, p194)

Financial justification (cont’d)

Pengertian Benefit (Manfaat)

• Perusahaan dapat memperoleh manfaat dengan melakukan investasi teknologi informasi. Menurut Marc Schniederjans et al (2008, p144), manfaat adalah sebuah dampak positif dari penerapan investasi teknologi informasi.

IDENTIFICATION & QUANTIFICATION

Jenis Manfaat Penghematan biaya

Pengurangan kesalahan

Meningkatkan kinerja operasional

Meningkatkan fleksibilitas

Meningkatkan perencanaan dan pengawasan

Jenis Manfaat (cont’d) • Manfaat tangible adalah manfaat atau keuntungan

yang dapat dilihat nilainya (uang). Contohnya adalahpeningkatan produktivitas, menurunnya biaya operasional, berkurangnya pengeluaran untuk software dan lain-lain.

• Manfaat intangible adalah keuntungan yang tidak dapat dinilai dengan uang, tetapi dapat dirasakan. Contohnya adalah meningkatnya perencanaan organisasi, meningkatnya kualitas informasi, menurunnya tingkat kesalahan dan lain-lain

Compare Alternatives Perbandingan dalam melakukan investasi dapat dilakukan dengan beberapa cara yaitu

– Present Value

– Benefit / Cost Ratio

– Net Present Value

– Internal Rate of Return

– Payback Periode

Present Value • Present Value adalah nilai uang sekarang yang

diperoleh di masa depan.

Benefit / Cost Ratio • Benefit Cost Ratio (B/C Ratio) adalah rasio perbandingan

antara PV benefit dan PV dari cost

Net Present Value • Nilai NPV diperoleh dari Total Benefit dikurangi Total Costs setiap periode yang ada, kemudian dibagi dengan

nilai discount rate.

Internal Rate of Return IRR (internal rate of return) merupakan tingkat diskon rate yang menghasilkan NPV sama dengan nol. Jika hasil perhitungan IRR lebih besar dari discount factor, maka dapat dikatakan investasi yang akan dilakukan layak untuk dilakukan. Jika sama dengan discount factor, dikatakan investasi yang ditanamkan akan balik modal, sedangkan jika IRR lebih kecil dari discount factor maka investasi yang ditanamkan tidak layak.

Payback Periode Nilai Payback Periode adalah jumlah waktu yang dibutuhkan untuk mengembalikan biaya dari investasi awal. Dapat dihitung dengan nilai investasi awal dibagi dengan rata-rata cashflow setiap tahunnya.

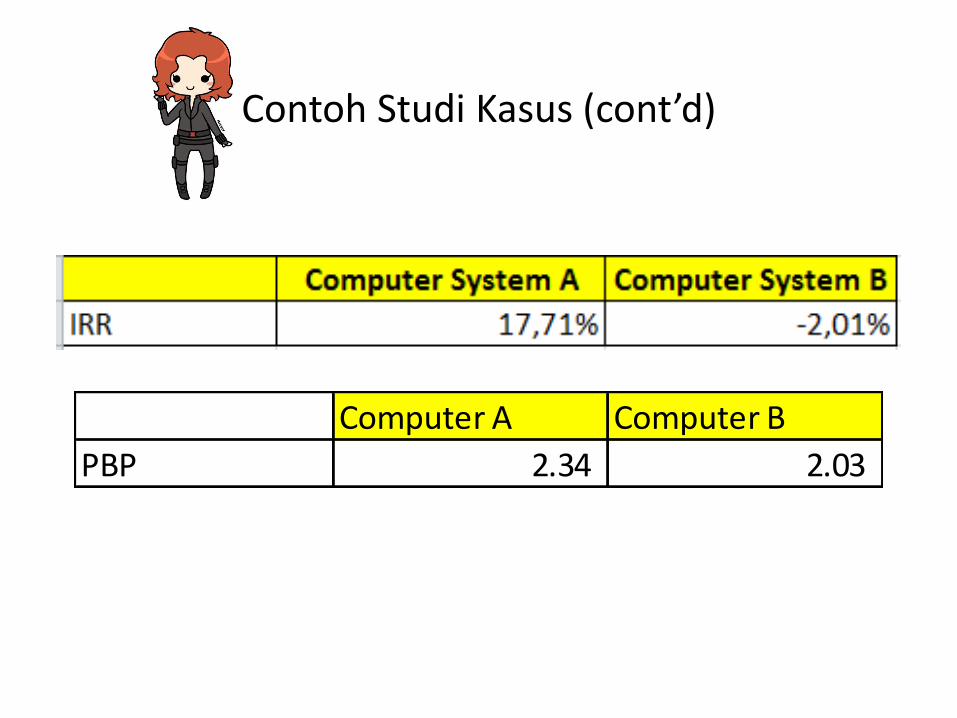

Contoh Studi Kasus

Contoh Studi Kasus (cont’d)

Contoh Studi Kasus (cont’d)

Contoh Studi Kasus (cont’d)

Computer A Computer B

PBP 2.34 2.03

Analisis Sensitivitas

WHAT? suatu pengujian dari suatu keputusan investasi untuk mencari seberapa besar ketidaktepatan penggunaan suatu assumsi yang dapat ditoleransi akibat keadaan yang berubah-ubah.

WHY? • Adanya cost overrun

– Kenaikan biaya

• Biaya Produksi

• Biaya Bahan Baku

• Biaya Konstruksi

• Mundurnya jadwal pelaksanaan proyek

• Penurunan produktivitas

WHEN?

• Harga

Terjadi apabila penetapan harganya berbeda dengan kenyataan yang terjadi.

• Keterlambatan pelaksanaan

Bisa karena keterlambatan inovasi teknologi, pemesanan dan penerimaan teknologi.

• Kenaikan biaya

Umumnya proyek sangat sensitif terhadap perubahan biaya terutama biaya konstruksi.

• Ketidaktetapan dan perkiraan hasil (produksi)

HOW?

• Memilih sejumlah nilai.

• Melakukan perubahan terhadap masalah yang dianggap penting pada analisis proyek.

• Menentukan pengaruh perubahan tersebut terhadap daya tarik proyek.

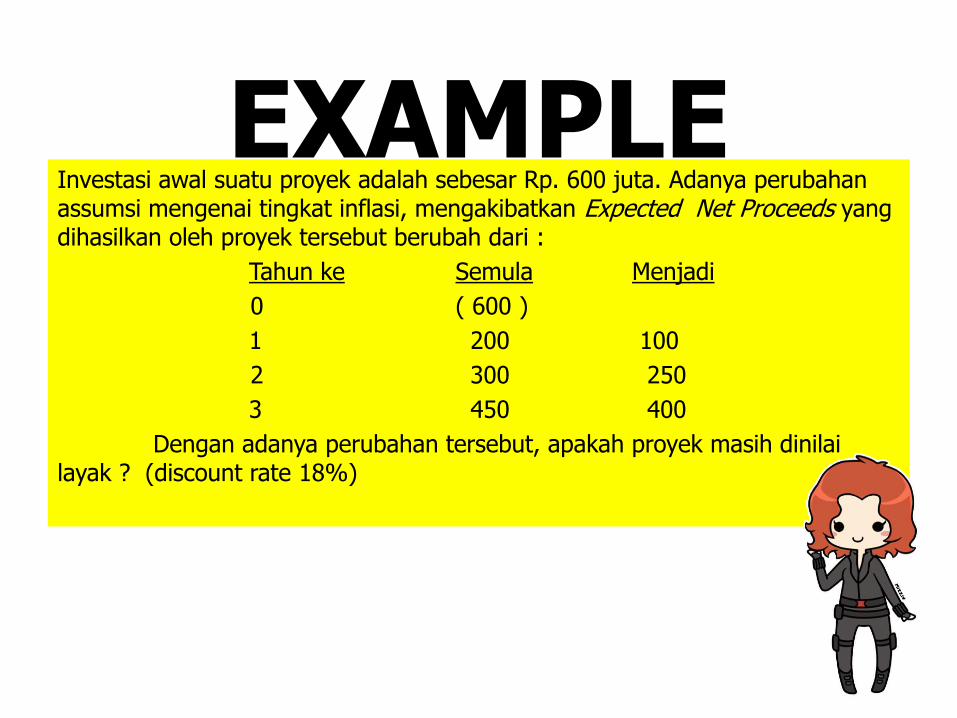

EXAMPLE Investasi awal suatu proyek adalah sebesar Rp. 600 juta. Adanya perubahan assumsi mengenai tingkat inflasi, mengakibatkan Expected Net Proceeds yang dihasilkan oleh proyek tersebut berubah dari :

Tahun ke Semula Menjadi

0 ( 600 )

1 200 100

2 300 250

3 450 400

Dengan adanya perubahan tersebut, apakah proyek masih dinilai layak ? (discount rate 18%)

C1 C2 C3 NPV = - Io + --------------- + ---------------- + ---------------- ( 1 + 0.18 ) ( 1 + 0.18 )² ( 1 + 0.18 )³ 100 250 400 = ( 600 ) + ------------- + ------------ + ------------ 1,1800 1,3924 1,6430 = ( 600 ) + 84,75 + 179,55 + 243,45 = - 92,26

Kesimpulan : Proyek menjadi tidak layak karena NPV < 0

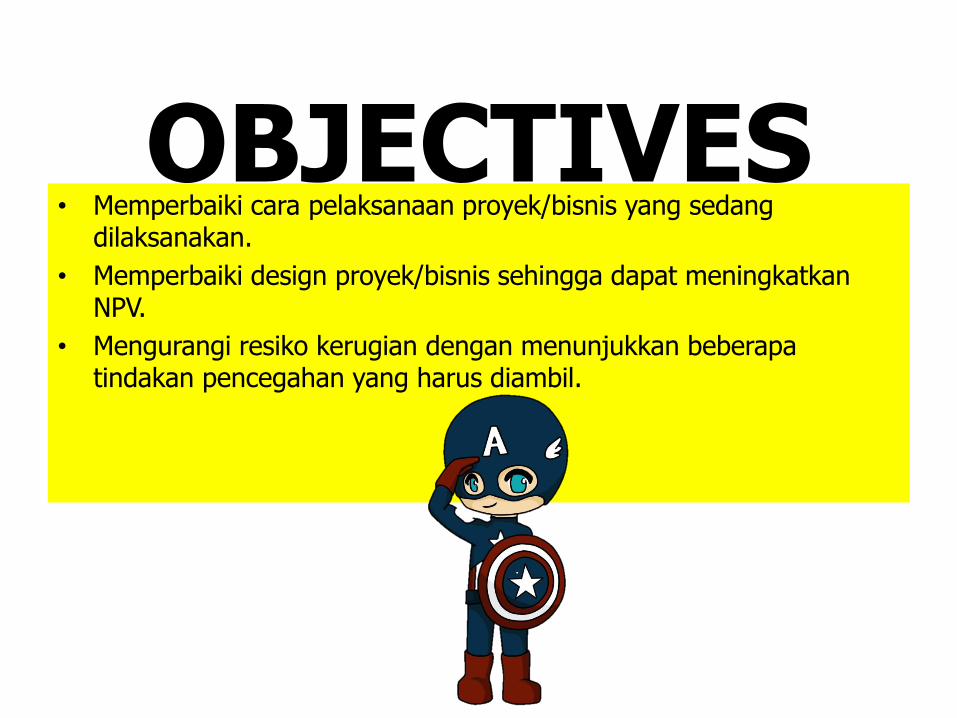

OBJECTIVES • Memperbaiki cara pelaksanaan proyek/bisnis yang sedang

dilaksanakan.

• Memperbaiki design proyek/bisnis sehingga dapat meningkatkan NPV.

• Mengurangi resiko kerugian dengan menunjukkan beberapa tindakan pencegahan yang harus diambil.

Cost/Effectiveness Analysis

WHAT? Teknik analisis biaya lainnya yang mempertimbangkan biaya dan efek-efek yang didefinisikan dalam istilah yang berbeda. Dalam analisis cost/effectiveness, biaya dievaluasi berdasarkan persyaratan dan manfaat diukur dalam hal seberapa efektif setiap alternatif memenuhi tujuan.

WHY AND WHEN? Memilih dan menilai program yang terbaik bila terdapat beberapa program yang berbeda dengan tujuan yang sama.

HOW? • Menentukan jumlah dan waktu atas semua biaya modal.

• Membuat estimasi biaya yang akan terjadi selama umur yang diharapkan dari suatu proyek.

• Membuat estimasi output terukur selama umur yang diharapkan dari suatu proyek.

• Membuat estimasi pengaruh biaya dan pendapatan atas aktivitas yang dilakukan.

• Mendiskontokan biaya dan manfaat yang dapat di ukur untuk memungkinkan melakukan perbandingan.

• Menjelaskan secara realistis mengenai kemungkinan adanya biaya-biaya dan manfaat yang tidak dapat dikuantifikasikan yang akan muncul dari proyek yang akan dijalankan.

Kesimpulan • Tantangan utama dalam CBA adaah pada tahap mendefinisikan RELEVANT

COST & RELEVANT BENEFITS

• Men-tangible kan benefit atau cost yang bersifat intangible (Quantification)

Terimakasih