MENGOPTIMALKAN PENERAPAN MENGOPTIMALKAN PENERAPAN SAK MELALUI SAK MELALUI CREATIVE ACCOUNTING CREATIVE ACCOUNTING Workshop & PPL Creative Accounting & Tax Planning Dipresentasikan oleh: Dr. Nur Hidayat, SE, ME, Ak, CA, BKP Nusantara Consulting Cilegon, 24 Juni 2014

Transcript

MENGOPTIMALKAN PENERAPANMENGOPTIMALKAN PENERAPANSAK MELALUI SAK MELALUI CREATIVE ACCOUNTINGCREATIVE ACCOUNTING

23 June 2014 1

Workshop & PPLCreative Accounting & Tax Planning

Dipresentasikan oleh:Dr. Nur Hidayat, SE, ME, Ak, CA, BKP

Nusantara ConsultingCilegon, 24 Juni 2014

Nur Hidayat 2

Manajemen & Akuntan

yang kreatif, bisa memberikan hasil

apa saja yang diharapkan

• Ingin menurunkan pembayaran pajak? Mudah…!

• Ingin menyembunyikan kerugian? Bisa…!

Nur Hidayat 3

• Bagaimana cara membedakan antara?CerdikLicik

Kreatif

• Ketiganya hanya beda tipis, bahkan bisa saja orang cerdik atau orang kreatif tergelincir pada “licik”

Nur Hidayat 4

Creative Accounting

•• CreativeCreative = Kreatif, berarti kebolehan seseorang menciptakan ide baru yang efektif.

•• AccountingAccounting = Akuntansi, artinya pembukuan tentang financial eventyang senantiasa berusaha untuk setia pada kondisi keuangan yang sebenarnya (faithful representation of financial event)

Nur Hidayat Nur Hidayat 55

Usaha manajemen untuk “bermainUsaha manajemen untuk “bermain--main” dengan akuntansinya untuk main” dengan akuntansinya untuk membesarkan laba atau sebaliknya membesarkan laba atau sebaliknya memperkecil laba, tergantung tuntutan memperkecil laba, tergantung tuntutan penggunaan informasinya.penggunaan informasinya.

Bagi pengguna laporan keuangan Bagi pengguna laporan keuangan ““creative accountingcreative accounting” mempunyai ” mempunyai konotasi negatif.konotasi negatif.

ccreative reative aaccountingccounting

Motivasi Creative Accounting

Secara umum motivasi individu atau badan usaha melakukan CA, adalah sbb:

Dalam sebuah perjanjian bisnis, pemegang saham akan memberikan insentif dan bonus sebagai feadback atau evaluasi atas kinerja manajer dalam menjalankan operasional perusahaan

Nur Hidayat 7

MOTIVASI UTANG

Selain melakukan kontrak bisnis dengan pemegang saham, untuk kepentingan ekspansi perusahaan, manajer seringkali melakukan beberapa kontrak bisnis dengan pihak ketiga, dalam hal ini dengan pihak kreditor.

Agar kreditor mau menginvestasikan dananya, manajer merasa perlu menunjukkan kinerja terbaiknya.

Nur Hidayat

8

MOTIVASI PAJAK

Tindakan CA tidak hanya terjadi pada perusahan go public dan selalu untuk kepentingan harga saham, tetapi juga untuk kepentingan perpajakan.

Perusahaan yang belum go public cenderung melaksanakan CA untuk menyajikan laba fiskal yang lebih rendah.

Nur Hidayat

9

Motivasi ini digunakan bagi perusahaan yang akan mencatatkan sahamnya di bursa atau ingin initial public offerings (IPO), agar sahamnya lebih diminati oleh calon investor, sehingga dapat meraup tambahan modal yang maksimal.

Nur Hidayat 10

Motivasi ini biasanya terjadi pada perusahaan besar yang bidang usahanya banyak menyentuh masyarakat luas, seperti perusahaan-perusahaan industri strategis perminyakan, gas, listrik, dan air.

Demi menjaga tetap memperoleh subsidi dari pemerintah, cenderung menjaga posisi keungannya dalam keadaan tertentu sehingga prestasi atau kinerjanya tidak terlalu baik.

Nur Hidayat 11

Praktik CA biasanya terjadi juga pada sekitar periode pergantian direksi atau chief executive officer (CEO).

Menjelang berakhirnya jabatan, direksi cenderung bertindak kreatif dengan memaksimalkan laba agar performa kerjanya tetap terlihat baik pada akhir masa jabatannya.

Nur Hidayat 12

Creative Accounting diterapkan oleh beberapa perusahaan karena beberapa kondisi, seperti: Bervariasinya prinsip akuntansi, Dalam rangka earning management, Penghindaran pajak, Pelaporan keuangan yang benar-benar

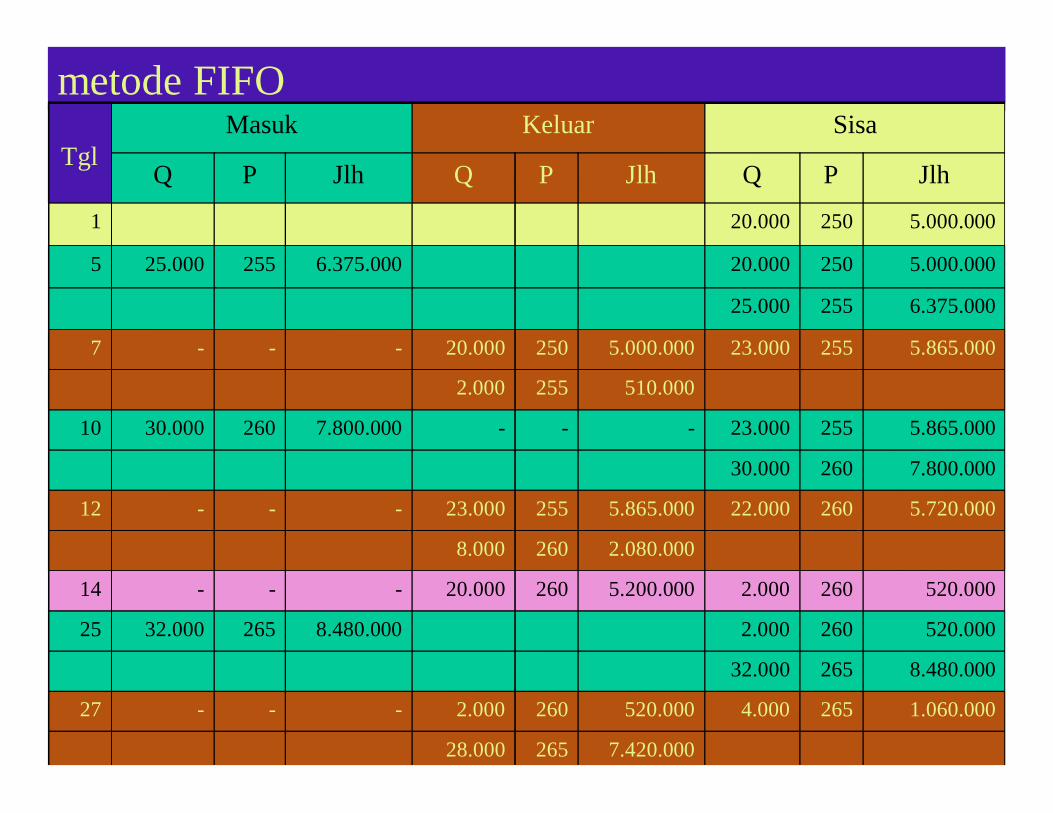

perbandingan metode perbandingan metode penilaian persediaanpenilaian persediaan

FIFO LIFO RATA-RATA

Mengasumsikan bahwa barang yang dibeli paling awal akan dikeluarkan/ dijual paling awal

Mengasumsikan barang yang dibeli paling akhir akan dikeluarkan paling awal

Mengasumsikan barang yang tersedia mempunyai nilai yang sama baik yang dibeli diawal maupun yang diakhir

HPP diakui lebih rendah

HPP diakui lebih tinggi

HPP diakui secara moderat

Nur Hidayat 21

pengakuan pendapatan

Di dalam Standar Akuntansi Keuangan (SAK) mengatur pengakuan pendapatan, disebutkanbahwa:

Pendapatan dapat timbul dari transaksi danperistiwa ekonomi seperti penjualanbarang, penjualan jasa; dan penggunaanaktiva perusahaan oleh pihak-pihak lain yang menghasilkan bunga, royalti dandividen.

Nur Hidayat 22

Kriteria Pengakuan PendapatanJenis

PendapatanKriteria Pengakuan Pendapatan

PenjualanBarang

Pendapatan dari penjualan barang harus diakui bila seluruh kondisi berikut dipenuhi:

1. perusahaan telah memindahkan resiko secara signifikan dan telah memindahkan manfaat kepemilikan barang kepada pembeli;

2. perusahaan tidak lagi mengelola atau melakukan pengendalian efektif atas barang yang dijual;

3. jumlah pendapatan tersebut dapat diukur dengan andal;4. besar kemungkinan manfaat ekonomi yang dihubungkan

dengan transaksi akan mengalir kepada perusahaan tersebut;dan

5. biaya yang terjadi atau yang akan terjadi sehubungan dengan transaksi penjualan dapat diukur dengan andal

Nur Hidayat 23

Kriteria Pengakuan PendapatanJenis

PendapatanKriteria Pengakuan Pendapatan

PenjualanJasa

Bila hasil suatu transaksi yang meliputi penjualan jasa dapat diestimasi dengan andal pendapatan sehubungan dengan transaksi tersebut harus diakui dengan acuan pada tingkat penyelesaian dari transaksi pada tanggal neraca. Hasil suatu transaksi dapat diestimasi dengan andal bila seluruh kondisi berikut dipenuhi:

1. jumlah pendapatan dapat diukur dengan andal;2. besar kemungkinan manfaat ekonomi sehubungan dengan

transaksi tersebut akan diperoleh perusahaan;3. tingkat penyelesaian dari suatu transaksi pada tanggal neraca

dapat diukur dengan andal;dan4. biaya yang terjadi untuk transaksi tersebut dan biaya untuk

menyelesaikan transaksi tersebut dapat diukur dengan andal.

Bila transaksi yang meliputi penjualan jasa tidak dapat diestimasi dengan andal, pendapatan yang diakui hanya yang berkaitan dengan beban yang telah diakui yang dapat diperoleh kembali.

Nur Hidayat 24

Kriteria Pengakuan PendapatanJenis

PendapatanKriteria Pengakuan Pendapatan

Bunga, royalti dandividen

Pendapatan yang timbul dari penggunaan aktivaperusahaan oleh pihak-pihak lain menghasilkanbunga, royalti dan dividen harus diakui dengan dasarsebagai berikut:

1. bunga harus diakui atas dasar proporsi waktu yang memperhitungkan hasil efektif aktiva tersebut;

2. royalti harus diakui atas dasar akrual sesuai dengansubstansi perjanjian yang relevan; dan

3. dalam metode biaya (cost method), dividen tunaiharus diakui bila hak pemegang saham untukmenerima pembayaran ditetapkan.

• Penggantian nilai prestasi (manfaat) yang hilang karena penggunaan assets, yang mengakibatkan berkurangnya nilai assets tersebut.

• berkurangnya prestasi (nilai) assets disebabkan oleh kerusakan, keausan, out off date atau karena sebab ekonomis (tidak seimbangnya antara manfaat dengan beban yang dikeluarkan

Nur Hidayat 26

metode metode penyusutanpenyusutan• Garis Lurus (Straight Line)

• Saldo Menurun (Declining Balance)• Angka Tahun (Sum of the Year)

• Unit Produksi (Unit of Production)

Nur Hidayat 27

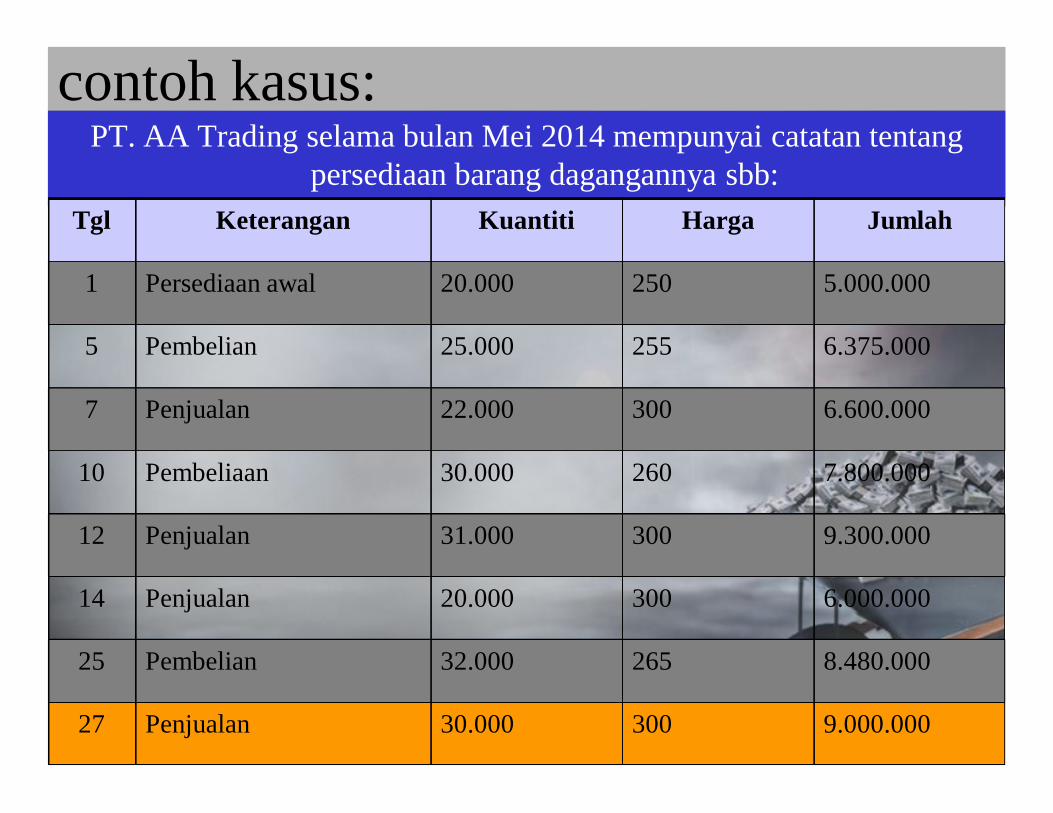

contohcontoh kasuskasus

Kendaraan yang diperoleh pada tanggal02/01/2014 dengan harga Rp100.000.000 punya masa manfaat 5 tahun nilai residuRp10.000.000. Bila diukur dengan jaraktempuh kendaraan tsb akan dapat dijalankandalam 900.000 km.

Nur Hidayat 28

perhitungan

Metode Garis LurusRumus: HP – NR / UEHP = Harga PerolehanNR = Nilai ResiduUE = Umur Ekonomis100.000.000 – 10.000.000 / 5 = 18.000.000 per tahun

Nur Hidayat 29

perhitunganMetode Saldo Menurun• Rumus: (HP – AP) x Tarif*)• HP = Harga Perolehan• AP = Akumulasi Penyusutan• *) 2 x dari tarif garis luruspenyusutan tahun pertama(100.000.000 – 0) x 40% = 40.000.000Penyusutan tahun kedua(100.000.000 – 40.000.000) x 40% =24.000.000

Nur Hidayat 30

perhitungan

Metode Angka Tahun1 + 2 + 3 + 4 + 5 = 15

Tahun I 5/15 x 90.000.000 = 30.000.000Tahun II 4/15 x 90.000.000 = 24.000.000Tahun III 3/15 x 90.000.000 = 18.000.000Tahun IV 2/15 x 90.000.000 = 12.000.000Tahun V 1/15 x 90.000.000 = 6.000.000

Jumlah = 90.000.000

Nur Hidayat 31

perhitunganUnit Produksi HP – NR / UP = PUUPn x PU = BP

HP = Harga PerolehanNR = Nilai ResiduUP = Unit Produksi/HasilUPn = Unit Produksi selama satu tahunPU = Penyusutan Per UnitBP = Beban Penyusutan

Contoh: Tahun I mobil menempuh jarak 200.000 km100.000.000 – 10.000.000/900.000 = 100200.000 km x Rp 100 = 20.000.000

Nur Hidayat 32

Penghapusan piutang (bad debt) = kerugian yang timbul karena adanya piutang yang tidak dapat ditagih oleh perusahaan.

Ada dua metode membukukan penghapusan piutang, yaitu:

1. Metode langsung (direct write off)2. Metode cadangan (allowance)

PENGHAPUSAN PIUTANG

Nur Hidayat 33

• Metode langsung = menurut metode ini perusahan tidak perlu melakukan pembukuan sesuatu apapun sebelum nyata-nyata piutang tersebut tidak dapat ditagih.Metode ini tidak mengenal pencadangan

• Metode cadangan = menurut metode ini perusahaan perlu menyisihkan kerugian piutang tidak dapat ditagih dalam prosentase tertentu. Misalnya 2% dari jumlah piutang atau 5% dari total penjualan, dsb.

penggunaan standar yang sama di dalampelaporan keuangan?

Nur Hidayat 35

Jawaban Jawaban atas pertanyaan di atasatas pertanyaan di atas

Jawaban atas pertanyaan-pertanyaan di atas tidaklah sederhana.Transaksi-transaksi keuangan dan

kondisi ekonomi yang ada tidak selalu sama sehingga bisa digunakan GAAP yang identik, bahkan untuk perusahaan sejenis sekalipun.

Nur Hidayat 36

Terkadang, perusahaan tidak hanyamenggunakan SAK yang fleksibel dalam

menyajikan laporan keuangan.Bahkan perusahaan menerapkan SAK

secara agresif agar kinerja laporankeuangannya terlihat lebih menarik dan

bagus.

Penerapan Prinsip Akuntansi yang Agresif

Nur Hidayat 37

contoh penerapan prinsip akuntansi yang agresif

1. Over-estimasi dalam biaya restrukturisasi perusahaan

2. Memainkan tingkat persentase penyelesaian pekerjaan

3. Menangguhkan biaya proyek dan menghapus utang usaha

Nur Hidayat 38

over-estimasi dalam biaya restrukturisasi perusahaan

Restrukturisasi perusahaan merupakan sesuatuyang positif karena bisa memperbaiki kinerjaperusahaan di masa mendatang.

Sesuai dengan SAK seluruh biaya yang terkaitdengan restrukturisasi tersebut dibebankanpada tahun berjalan. Adakalanya perusahaanyang melakukan restrukturisasi meng-overestimate biaya restrukturisasi.

Caranya dengan menghapus sebagian persediaandan aktiva tetap dan biaya penghapusantersebut dimasukkan sebagai biayarestrukturisasi. Selain itu, cadangan biayalitigasi dan lingkungan dimasukkan jugasebagai biaya restrukturisasi.

Nur Hidayat 39

• Akibatnya, biaya restrukturisasi pada tahun berjalan sangat besar dan kinerja laporan keuangan pada tahun dilakukannya restrukturisasi menjadi underestimate.

• Di samping itu, kinerja laporan keuangan di tahun-tahun mendatang menjadi lebih cantik karena tidak ada lagi biaya penyusutan, biaya persediaan yang rusak, biaya litigasi atau biaya lingkungan.

over-estimasi (lanjutan…)

Nur Hidayat 40

Memainkan Tingkat ProsentasePenyelesaian Pekerjaan

Untuk perusahaan yang bergerak di bidang jasa dan pendapatannya ditentukan oleh besarnya tingkat penyelesaian, metode percentage of completion menjadi sesuatu yang menarik.

Jika laba masih terlalu kecil, tingkat penyelesaian akan dinaikkan agar laba meningkat. Akan tetapi, jika laba terlalu besar yang berdampak pada peningkatan pajak, sementara cash flow tidak memadai, langkah yang ditempuh adalah menurunkan tingkat penyelesaian proyek-proyeknya.

Nur Hidayat 41

Menangguhkan Biaya Proyek & Menghapus Utang Usaha

Untuk mendapatkan kinerja keuangan yang cantik dan tidak terlalu jauh di bawah target RKAP (Rencana Kerja Anggaran Perusahaan), manajemen perusahaan yang menjadi “cucu” sebuah BUMN melakukan hal-hal berikut:

• Seluruh pendapatan proyek konstruksi diakui 100%, namun biayanya masih dicatat dalam akun construction in progress

• Penghapusan utang usaha menjadi pendapatan di luar usaha.

Nur Hidayat 42

Earnings ManagementEarnings Management Menunda pendapatan (earnings) bisa dilakukan dengan

cara memainkan besaran tingkat kolektibilitas piutang melalui pencadangan piutang tak tertagih, masa manfaat aktiva tetap, dan nilai residu harta.

Contoh lainnya adalah purchased in-process research & development (R&D). Ini terjadi dalam sebuah penggabungan perusahaan-perusahaan teknologi. Sesuai dengan namanya, R&D tersebut belum selesai, sehingga jika memiliki masa manfaat ekonomis di masa mendatang, R&D tersebut bisa dikapitalisasi. Dalam hal ini biaya riset dan pengembangan tersebut diperbesar dan pembebanannya dilakukan melalui amortisasi. Hal ini menyebabkan pendapatan (earnings) perusahaan dapat dikelola dengan baik.

Menurut Charles W. Mulfrod & Eugene E. Comiskey membagi ccreative reative aaccountingccountingmenjadi beberapa unsur, yaitu: Recognizing Premature or Fictitious Revenue Aggressive Capitalization & Extended

Amortization Policies Misreported Assets & Liabities Getting Creative with the Income Statement Problems with Cash-flow Reporting

Nur Hidayat 44

Recognizing Premature or Fictitious Revenue

Mengakui penghasilan prematur ataupenghasilan fiktif itu berbeda jikaditinjau dari sudut aggressive accounting. Untuk premature revenue, pengakuannya sudah sesuaidengan SAK. Sementara itu, untukfictitious revenue, penghasilan dicatattanpa adanya penjualan yang terjadi.

Dalam kebijakan kapitalisasi yang agresif, perusahaan melaporkan beban atau rugi tahun berjalan sebagai aset. Akibatnya, pengakuan biaya tertunda dan laba naik. Selanjutnya, “aset” atau beban ditangguhkan tersebut diamortisasi selama beberapa tahun.

Nur Hidayat 46

Misreported Assets & Liabities

• Beberapa akun aktiva yang potensial dilaporkan overvalued adalah piutang usaha, inventori, investasi (yang diklasifikasikan dalam trading, held to maturity, atau available for sale). Akun kewajiban yang dicatat undervalued di antaranya adalah accrued expense payable, utang usaha, utang pajak, dan contingent liability.

Nur Hidayat 47

Getting Creative with the Income Statement

• Permainan angka-angka di laporan laba rugi terjadi pada cara mempercepat atau memperlambat pengakuan pendapatan dan biaya. Dalam hal ini laba diatur untuk beberapa periode pelaporan.

Nur Hidayat 48

Problems with Cash-flow Reporting• Di dalam praktiknya, arus kas dari

aktivitas operasi hanya diketahui oleh segelintir pengguna laporan keuangan, tapi tidak diketahui oleh para investor maupun kreditur.

• Kedua stakeholder tersebut lebih fokuspada kinerja keuangan. Akibatnya, mereka cenderung menganggap bahwa laporan arus kasnya sudah benar. Pada kenyataannya, laporan arus kas, khususnya arus kas operasi, tidak terlepas juga dari creative accounting.

Nur Hidayat 49

penghindaran pajakpenghindaran pajak adalah suatu kegiatan untuk merekayasa agar beban pajak serendah mungkin dengan memanfaatkan celah-celah aturan yang ada, tetapi tidak secara eksplisit melawan undang-undang, dan tidak dapat dipersalahkan sebagai upaya penggelapan pajak.

Nur Hidayat 50

tujuantujuanpenghindaran penghindaran pajak pajak

mengatur agar beban pajak serendah mungkin, tanpa melanggar UU.

mengatur jumlah kredit pajak agar tidak terjadi lebih bayar pada perhitungan SPT PPh Badan pada akhir tahun pajak

mengatur cahsflow perusahaan agar pembayaran setoran pajak bulanan tidak mengganggu cashflow perusahaan