40

¿Cuáles son los Principales Componentes de la Rentabilidad y las Oportunidades de Mercadeo de la Teca? por Rafael De La Torre, PhD

| Date post: | 26-Sep-2018 |

| Category: |

Documents |

| Upload: | vuongthien |

| View: | 218 times |

| Download: | 0 times |

¿Cuáles son los Principales Componentes de la

Rentabilidad y las Oportunidades de Mercadeo de la Teca?

por

Rafael De La Torre, PhD

38% 38%

8% 8%

4% 4%5% 5%

5% 5%

10% 10%

10% 10%

5% 5%

38%

46%50%

55%60%

70%

80%85% 85%

0%

20%

40%

60%

80%

100%

OP2nd Gen

OPAdvanced

OPSelect

OPElite

MCPAdvanced

MCPSelect

MCPElite

VAR AGSeedlings

% G

an

an

cia

In

cre

me

nta

l e

n V

olu

me

n

Desempeño de las plántulas AG, 2015

Acerca de ArborGenLíder mundial en mejoramiento y producción de árboles: 300 MM/año

PA: PMA 20-50%. Variación fenotípica amplia

PC: PMA 50-80%Variación fenotípica menor

Clones: PMA >80%

Variación fenotípica mucho

menor. Genética idéntica

Productos

Sureste de USA

N. Zelanda & Australia

Brasil: Vivero de eucs’

Rápido crecimiento

Mejoramiento de calidad

de madera y eficiencia

de procesamiento (pulpa,

biomasa & bioenergía)

Operaciones

Productividad

http://arborgen.us/

2

Agenda

• Revisión de principios básicos de las inversiones forestales

• Cuáles son los principales determinantes de los retornos en

plantaciones de teca?

• Precios históricos y tendencias en teca y otras maderas duras

• Por qué debemos preocuparnos por el mercado de la teca?

• Análisis de una encuesta de mercadeo

• Conclusiones y desafíos

3

Objetivos de inversionistas en plantaciones forestales

GWR: http://greenwoodresources.com/forestry-investments/

Maximizar la rentabilidad ajustada al riesgo a nivel de

activos de similar categoría, y adicionalmente:

• Suministra protección contra la inflación

• Preserva el capital

• Proporciona baja correlación con otros activos (Bienes raíces, bonos corporativos, bonos estatales, Russell 3000, S&P 500)

• Mejora la eficiencia del riesgo en portafolios de activos mixtos

• Asegura una inversión sostenible y ambientalmente positiva

4

Riesgos y compensaciones en inversiones forestalesPercepciones históricas de los inversionistas!

David Nunes, CEO Rayonier, TIC –UGA Amelia Island, FL, 2015

Riesgos a los retornos

Activo ilíquido:

"Es difícil de entrar, y difícil de salir"

Incendios / plagas

Consolidación y cierre de molinos

Riesgos regulatorios (ex. PNW)

Selección y exposición del equipo

administrativo

Oportunidades para los retornos

Diversificación del portafolio / cartera

Protección contra la inflación y la

falta de correlación con otros activos

Crecimiento biológico

Posibilidad de ajustar los niveles de

cosecha al mercado

Apreciación real de la madera

Financiamiento abundante

Estabilidad de la tasa de descuento

5

David Nunes, CEO Rayonier, TIC –UGA Amelia Island, FL, 2015

Riesgos a los retornos

Errores de responsabilidad financiera

Aumento de las tasas de descuento

Lenta recuperación mercado vivienda

Debilitamiento de mercados de

exportación

Rendimiento de las inversiones

Escasez de contratistas

Riesgos en tasas de cambio

Fuego/plagas/cambio climático

Consolidación y cierre de molinos

Incremento de las regulaciones

Oportunidades para los retornos

Recuperación acelerada de mercado

vivienda

Fortalecimiento mercado exportación

Diferir el volumen de cosecha

Créditos de carbono

Biomasa/pellets

Posibilidad de ajustar los niveles de

cosecha al mercado

Protección contra la inflación

Crecimiento biológico

Riesgos y compensaciones en inversiones forestalesPercepciones actuales de los inversionistas!

6

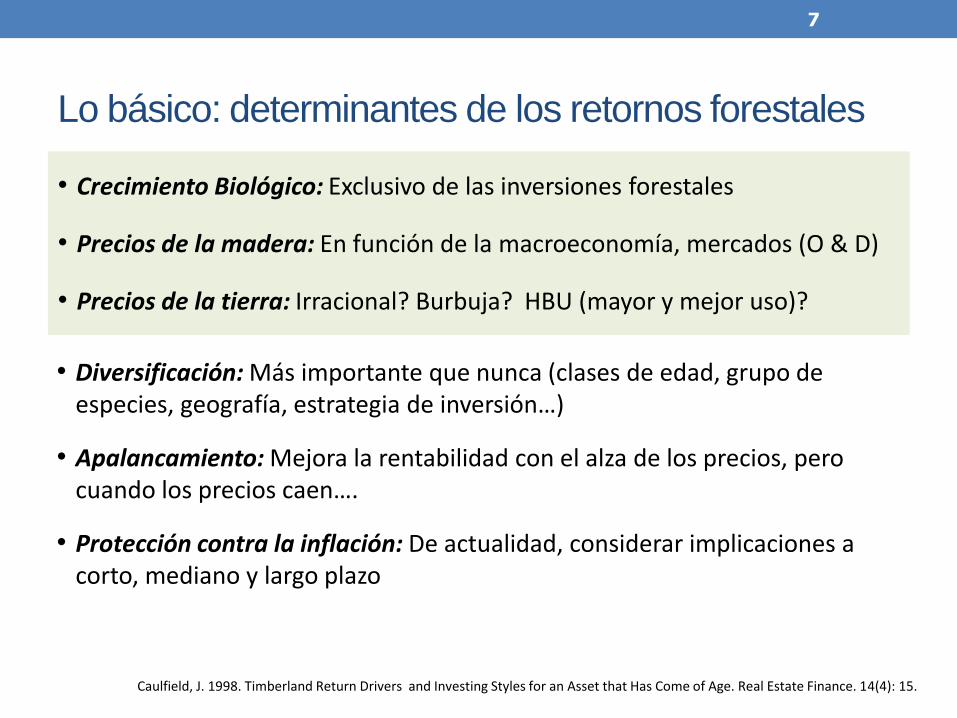

Lo básico: determinantes de los retornos forestales

• Crecimiento Biológico: Exclusivo de las inversiones forestales

• Precios de la madera: En función de la macroeconomía, mercados (O & D)

• Precios de la tierra: Irracional? Burbuja? HBU (mayor y mejor uso)?

Caulfield, J. 1998. Timberland Return Drivers and Investing Styles for an Asset that Has Come of Age. Real Estate Finance. 14(4): 15.

• Diversificación: Más importante que nunca (clases de edad, grupo de especies, geografía, estrategia de inversión…)

• Apalancamiento: Mejora la rentabilidad con el alza de los precios, pero cuando los precios caen….

• Protección contra la inflación: De actualidad, considerar implicaciones a corto, mediano y largo plazo

7

Kollert, W., and L. Cherubini. 2012. Teak Resources and Market Assessment 2010. FAO Working paper FP/47/E. FAO. P14Wikle, Jeff . 2014. Global Forest Investment Valuation and Analysis. WWOTF10, TerraSource Valuation, Portland, 2014

3 2 35 5

10

21

14

12

30

12

27

0

5

10

15

20

25

30

35

Africa(7)

Asia(5)

Caribbean(3)

Cent. America(5)

Oceania(2)

South America(4)

IMA

Min

-M

ax

(m3/h

a/a

ño

)

Crecimiento de la Teca (IMA reportado por 26 países)

Bien cultivada es una especie valiosa de rápido crecimiento

8

VPS Semilla: $5,500/ha VPS Clonal ~ 2 X VPS Semilla

Ugalde Arias, Luis Alberto. 2013. TEAK: New Trends in Silviculture, Commercialization and Wood Utilization. (Ed.) Cartago, C.R: International Forestry and Agroforestry, ISBN 978-9968-47-716-1. 568p.

Oportunidad de utilizar árboles clonales / mejoradosComparación de plantación clonal vs. plantación de semillas, 5.2 años (Brasil), Rotación: 20 años

9

VPS Clonal: ~ $11,000/ha VPS Clonal: ~ $11,000/ha

Ugalde Arias, Luis Alberto. 2013. TEAK: New Trends in Silviculture, Commercialization and Wood Utilization. (Ed.) Cartago, C.R : International Forestry and Agroforestry, ISBN 978-9968-47-716-1. 568p.

Oportunidad de utilizar árboles clonales / mejoradosComparación de plantación clonal vs. plantación de semillas, 5.2 años (Brasil), Rotación: 20 años

10

Importancia relativa de los

determinantes de los retornos

11

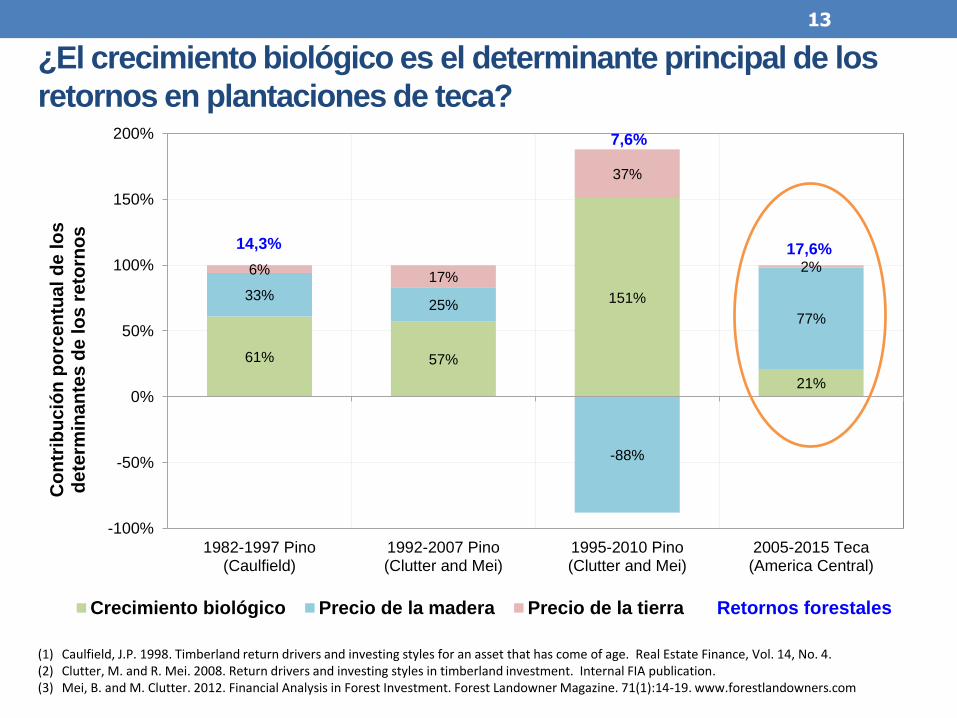

Crecimiento biológico mitiga la volatilidad de los retornos decrecientes

61% 57%

151%

21%

33%25%

-88%

77%

6%17%

37%

2%

14,3%

7,6%

17,6%

-100%

-50%

0%

50%

100%

150%

200%

1982-1997 Pino(Caulfield)

1992-2007 Pino(Clutter and Mei)

1995-2010 Pino(Clutter and Mei)

2005-2015 Teca(America Central)

Co

ntr

ibu

ció

n p

orc

en

tua

l d

e lo

sd

ete

rmin

an

tes d

e lo

s r

eto

rno

s

Crecimiento biológico Precio de la madera Precio de la tierra Retornos forestales

(1) Caulfield, J.P. 1998. Timberland return drivers and investing styles for an asset that has come of age. Real Estate Finance, Vol. 14, No. 4.(2) Clutter, M. and R. Mei. 2008. Return drivers and investing styles in timberland investment. Internal FIA publication.(3) Mei, B. and M. Clutter. 2012. Financial Analysis in Forest Investment. Forest Landowner Magazine. 71(1):14-19. www.forestlandowners.com

El crecimiento biológico

es el determinante

dominante de los

retornos totales de las

plantaciones forestales.

Por esta razón los activos

forestales son vistos

como diversificadores en

carteras de inversiones

(Cascio and Clutter 2008; Mei

and Clutter 2010; Mei et al.

2010)3

12

¿El crecimiento biológico es el determinante principal de los

retornos en plantaciones de teca?

61% 57%

151%

21%

33%25%

-88%

77%

6%17%

37%

2%

14,3%

7,6%

17,6%

-100%

-50%

0%

50%

100%

150%

200%

1982-1997 Pino(Caulfield)

1992-2007 Pino(Clutter and Mei)

1995-2010 Pino(Clutter and Mei)

2005-2015 Teca(America Central)

Co

ntr

ibu

ció

n p

orc

en

tua

l d

e lo

sd

ete

rmin

an

tes d

e lo

s r

eto

rno

s

Crecimiento biológico Precio de la madera Precio de la tierra Retornos forestales

(1) Caulfield, J.P. 1998. Timberland return drivers and investing styles for an asset that has come of age. Real Estate Finance, Vol. 14, No. 4.(2) Clutter, M. and R. Mei. 2008. Return drivers and investing styles in timberland investment. Internal FIA publication.(3) Mei, B. and M. Clutter. 2012. Financial Analysis in Forest Investment. Forest Landowner Magazine. 71(1):14-19. www.forestlandowners.com

13

Encuesta a inversionistas (Sewall, 2014)

Vicary, B. Sewall VP. 2015. Understanding Risk in Global Timberland Investing. RISI Forest Products and Timberland Investment Conference. NY.

Prima de riesgo

sobre las

inversiones

forestales en

EEUU

(~6%) +

Puntos básicos

14

Precios históricos de madera de teca

y tendencias en maderas duras

15

Proyección del valor de teca por calidad,

clase diamétrica y por edad en Costa Rica

Este análisis proporciona una imagen útil de la estructura de precios promedio de las trozas de teca por calidad y tamaño.

Perez, D. 2007. Teakwood Prices 2000-2005: An Overview. In Processing and Marketing of Teak Wood Products of Planted Forests, Proceeding of the Regional Workshop held during Sept. 25-28, 2007, Kerala Forest Research Institute, Peedhi, India. pp. 318-328

16

Precio de madera de plantaciones de teca

importada por India $/M3

ITTO TTM Report - http://www.teaknet.org/newsletterlist C&F: Cost and freight

481

313

636

288

386

540

420

200

300

400

500

600

700

2009 2010 2011 2012 (e) 2013 2014 2015

Pro

med

io U

S$ p

or

metr

o c

ub

ico

, C

&F

Guatemala Logs Ghana Logs Colombia Logs Costa Rica Logs Panama Logs Thailand Logs

Laos Logs Malaysian Logs Nicaragua Logs Brazil Logs Ecuador Squares

17

$27/m3

$42/m3

$100/m3

$133/m3

$210/m3

$319/m3

$0

$100

$200

$300

$400

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

$ / m

3

Gmelina (15 - 20 cm) Gmelina (20 - 29 cm) Gmelina (30+ cm) Pine

Eucalyptus Teak Teak (30+ cm) Pilon

Precio de madera en pie, Costa Rica, $/M3

http://oficinaforestalcr.org/publicaciones-tecnicas-onf/precios-de-la-madera

18

424

587

644

742

901

933

1.433

1.442

1.463

1.679

1.747

2.459

0 250 500 750 1.000 1.250 1.500 1.750 2.000 2.250 2.500 2.750

Poplar, Hybrid

Sugar Maple

Cherry

Eucalyptus

White Oak

Teak

African Mahogany

Sapele

Jatoba

Walnut

Spanish Cedar

American Mahogany

Precios de madera dura fina procesada, $/M34/4", #2 Com, Hardwood Review

Precio comparativo de madera dura, 2014La madera de teca es una de las maderas duras más valiosas en el mercado

Wikle, Jeff . 2014. Global Forest Investment Valuation and Analysis. WWOTF10, TerraSource Valuation, Portland, 2014

19

Precios de madera en pie en $/M3

Bosques del Noroeste de Pensilvania, USA

$304

$240

$148

$125

$97 $83

$66 $79

$39 $31

$48

0

100

200

300

400

199

8-1

199

9-1

200

0-1

200

1-1

200

2-1

200

3-1

200

4-1

200

5-1

200

6-1

200

7-1

200

8-1

200

9-1

201

0-1

201

1-1

201

2-1

201

3-1

201

4-1

$/M

3–

Ma

de

ra e

n p

ie

Black Cherry N. Red Oak White Ash Hard Maple White Oak

Cherry - La razón principal de la caída del precio de esta madera fue el cambio en las preferencias del consumidor

20

Por qué debemos preocuparnos

por el mercado de la teca?

21

Pirámide de decisión en inversiones forestales

Adapted from: Dougherty, P., 2014. SESAF Meeting. Dougherty and Dougherty Forestry Services, INC. Panama City, Fl.

Genética

Silvicultura

Suelos

Clima

Mercado

22

Por qué preocuparse por el mercado de la teca?Has pensado en los bosques sin mercado?

Bob Flynn, Director, International Timber, RISI. UGA Timberland Investment Conference, February 19, 2015

• Amar los árboles no es suficiente (B. Mendell)

• Sueño de los forestales: “Planten que ellos vendrán” (G. Manners)

• Amo los bosques, pero… (B. Flynn)

• Enfoque en el mercado: comprender qué tipo de árboles se deberían cultivar, y dónde, y cómo manejarlos, pero primero que todo se debe entender el mercado

• Qué pasa cuando uno se equivoca?: Un ejemplo en Centroamérica y en los Estados Unidos

• Revisión rápida sobre flujos de madera de interés a inversionistas en plantaciones forestales

23

El sudeste de Asia es una fuente de importancia mundial de materia prima

para la industria forestal, pero los patrones de comercio están cambiando

Bob Flynn, Director, International Timber, RISI. UGA Timberland Investment Conference, February 19, 2015© 2014 RISI, Inc. All Rights Reserved.

12

40

26

12 12

0

10

20

30

40

501

96

1

196

3

196

5

196

7

196

9

197

1

197

3

197

5

197

7

197

9

198

1

198

3

198

5

198

7

198

9

199

1

199

3

199

5

199

7

199

9

200

1

200

3

200

5

200

7

200

9

201

1

201

3

Millo

nes d

e m

etr

os c

úb

ico

s

Malaysia Philippines

Indonesia Myanmar

PNG Solomon Islands

Other

24

Los gobiernos nunca dejan de interferir en mercados; Ej.: Prohibición en Gabón de exportar madera, 2010

Bob Flynn, Director, International Timber, RISI. UGA Timberland Investment Conference, February 19, 2015© 2014 RISI, Inc. All Rights Reserved.

0

200

400

600

800

1.000

1.200

1.400

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Metr

os c

úb

ico

s (

x0

00

)

China: Importación de trozas de África occidental

Gabon Cameroon Eq. Guinea Congo

25

Restricciones comerciales pueden aumentar el valor agregado, pero realmente vale la

pena? Valor de las exportaciones de madera en Gabón, desde el 2008, cayó el 57%

Bob Flynn, Director, International Timber, RISI. UGA Timberland Investment Conference, February 19, 2015© 2014 RISI, Inc. All Rights Reserved.

166

415

194

108

161

0

100

200

300

400

500

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

US

Dó

lare

s e

n M

illo

nes

China: importaciones de madera y trozas de Gabón

Valor de trozas importadas Valor de madera importada

26

Myanmar: Mayor fuente de teca natural. Prohibición de

exportación de trozas desde 1 de abril, 2014 (Reducción del 80% de la posibilidad anual de corta)

235

183

305

343

274

109

45 36 23 22

33

81

0

100

200

300

400

Jan Feb Mar Apr May June July Aug Sept Oct Nov Dec

Metr

os c

úb

ico

s (

x0

00

)

Importación a India y China de trozas de Myanmar, 2014

China India

Bob Flynn, Director, International Timber, RISI. UGA Timberland Investment Conference, February 19, 2015© 2014 RISI, Inc. All Rights Reserved.

27

Implicaciones en el suministro de madera de teca

de bosque natural*

*John Turland, International Timber RISI. Outlook for Southeast Asian Timber Supply: Implications for Global Forest Products Markets and Timberland Investment. RISI Forest Products and Timberland Investment Conference. NY, March 31 –April 1, 2015. © 2015 RISI, Inc. All Rights Reserved.

• Prohibición de exportación y reducción de cosecha en Myanmar Reducción severa de la oferta de madera de teca a India y China en el corto plazo

impacta el precio del mercado y estimula la sustitución

Acentuado aumento global de los precios por teca “Birmana” de alta calidad

Sustitución de la oferta de bosques naturales por madera de teca de bosques

plantados y por otras especies de plantaciones forestales de alto valor

Sustitución de los bosque naturales de teca por especies de maderas duras

tropicales de alta calidad

• Expansión de las plantaciones de teca en el sudeste asiático Aumento potencial significativo de la oferta global de plantaciones de teca

Disminución de los retornos de los reforestadores de teca, con mayor efecto en

América Latina y África

Sustitución de maderas duras tropicales de bosques naturales por madera de

plantaciones de teca

28

Inversionistas de teca en América Latina están felices por el crecimiento

de las exportaciones a India, pero deben estar vigilantes de las plantaciones de teca cultivadas en el sudeste de Asia

42

108 90

104

152 148 142 153

286

339

388 403

0

100

200

300

400

500

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014E

Metr

os c

úb

ico

s (

x0

00

)

India: Madera de teca importada de América Latina

América Central América del Sur

Bob Flynn, Director, International Timber, RISI. UGA Timberland Investment Conference, February 19, 2015© 2014 RISI, Inc. All Rights Reserved.

29

India: madera de teca importada de América Latina

2014(e)

1 9 11 1536

58

116

158

403

0

100

200

300

400

500

Nicaragua Guatemala El Salvador Brazil Colombia Panama Costa Rica Ecuador Total

Metr

os c

úb

ico

s (

x0

00)

Bob Flynn, Director, International Timber, RISI. UGA Timberland Investment Conference, February 19, 2015© 2014 RISI, Inc. All Rights Reserved.

30

Análisis de la EncuestaEstrategias de mercado para productores de teca de Latinoamérica

31

Encuesta sobre Teca

https://www.surveymonkey.com/r/TeakSurvey

6

2

4

3

1

4

0 1 2 3 4 5 6 7 8

Latinoamérica

Otras partes deAsia

África

Medio Oriente

Europa

Norteamérica

Mercados de teca, excluyendo India y China (1 es la alternativa más probable)

2

6

1

5

7

3

4

0 1 2 3 4 5

Decoración

Construcción

Pisos

Marcos deventanas y puertas

Yates

Exteriores

Muebles de jardín

En cuáles productos la teca joven de rápido crecimiento es más apropiada?

1

3

2

7

5

4

6

0 1 2 3 4 5 6 7 8

Libre de albura / color

Calidad / tamaño

Calidad / forma-defectos

Consumo m3 / año)

Certificación

precio

Política compra demadera de la Comp.

Cuáles consideraciones son más importantes para los vendedores / distribuidores de

productos de teca? (1 es el más importante)

32

Encuesta sobre mercado de teca Mensajes claves

• El objetivo principal del cultivo de teca es maximizar el crecimiento del diámetro del árbol

para una rotación determinada. El aumento de diámetro significa incremento en

formación de duramen (color más oscuro), la parte más valiosa de la troza.

• La primera troza (mejor parte del árbol) debe ser vendida a Europa como tablas o

muebles. La segunda troza (calidad media, menor tamaño) debe ser vendida a Asia, y la

tercera, cuarta, quinta trozas deben ser vendidas localmente.

• Debido a una menor escala de la producción, los productores de teca tendrán que

desarrollar estrategias comunes de comercialización para entrar en los grandes

mercados del hemisferio norte.

• Tenemos que revisar el estilo de manejo de los bosques nórdicos, llenos de conceptos

ecológicos a largo plazo: la cultura europea (Alemania y Holanda) domina en la gestión

de la teca, incluyendo múltiples raleos (3-4). Es preferible el manejo con sentido más

comercial del Reino Unido y Francia.

• Se requieren esfuerzos para "estandarizar" la terminología y el sistema de clasificación de

la madera teca para facilitar el comercio de las trozas.

• FSC y PEFC son globalmente aceptados y son certificadoras atractivas para atraer

inversionistas.

33

Mercados potenciales de teca

Mercados Maduros

4,559,000 ha44%

Descripción

General

Fundado 1978 1961 1943 1982 1967

Ventas

USD Billones $83.2 $53.4 $31.2 $12.1 $3.4

# Almacenes 2,200 1,835 315 1,200 381

Materiales de

construcción

/ Productos

40,000 40,000 9,500 50,000

# Empleados 300,000 260,000 147,000 79,000 8,400

Nitori Group

Source: Company Websites, Sustainability Reports, 2014

34

Mercados potenciales de teca

Source: Company Websites, Sustainability Reports, 2014

Mercados Maduros

4,559,000 ha44%

Específicos

forestales

Origen por paísN. América

(95%)

EEUU (70%)

Canadá (24%)

Polonia (26%)

Alemania (7%)

Asia, Europa

Medio-Oriente

Sur América

Proveedores 360 1,0029,000

Total

Productos 13,000 13,000 5,700 15,000

Volumen

MM m3/año

15.0 (e)

52 MM m3/año Madera redonda

10.2

35 MM m3/año Madera redonda

4.5

16 MM m3/año Madera redonda

?

5.2 MM m3/año Madera redonda

Suministro

global de

madera comer.

3% 2% 1% 0.3%

Nitori Group

35

Programas promocionales Checkoff programs

Estos programas permiten a los agricultores, ganaderos y otros interesados asociarse por una causa común y construir programas coordinados de investigación, promoción e información al consumidor para mejorar, mantener y desarrollar mercados para sus productos.

36

Conclusiones

• Los determinantes de los retornos de las inversiones no siempre son obvios –Se necesita entender realmente la base de los recursos que crea un valor sólido y estable!

• El mercado asiático gobierna las tendencias globales del comercio de teca. Así que cambios en el suministro tendrán impactos significativos en el mercado de teca

• Es evidente que la India es el mercado principal, pero no ese el único! La teca (de diferentes calidades) continuará encontrando su camino en nuevos mercados a nivel mundial

• Debido a que la teca es una madera de alta calidad y la calidad del material de plantaciones seguirá mejorando (mayor edad de cosechas intermedias y final), se espera que sea fuerte competidora entre las maderas duras de los de bosques naturales en el mercado

• Las políticas gubernamentales son siempre decisivas, y pueden influir en el comercio de manera no esperada

37

Desafíos

• ¿Cómo pueden los productores de teca crear mensajes más consistentes?

• Hablar con una sola voz de la industria para contar su historia

• Gremio rezagado de la tecnología; hay que aprovechar las nuevas tecnologías

de la comunicación

• Desarrollar un fuerte programa de promoción (checkoff) para aumentar el éxito

con los clientes intermedios y finales, y legisladores

• Apoyar y comprometerse con las asociaciones comerciales sobre asuntos

reglamentarios

• Fomentar el uso de la madera de teca en la construcción comercial

• Cuantificar diversos valores entregados con los productos de teca

• Dedicar recursos a la investigación y facultades forestales

38

ZOBEL FORESTRY ASSOCIATES, INC.

William Ladrach, President 1011 Winwood Drive Cary, North Carolina 27511, USA

e-mail: [email protected]

www.zfaforestry.com

Agradecimientos

39

Gracias!

Gerald Koch – Neue Marktentwicklungen und Regelungen. Institut für Holztechnologie und Holzbiologie, 2011

40