127

AUDIT INTERN AUDIT INTERN Prof Prof . univ. dr. Laurenţiu Dobroţeanu . univ. dr. Laurenţiu Dobroţeanu

| Date post: | 29-Dec-2015 |

| Category: |

Documents |

| Upload: | jercalau-mihaela |

| View: | 223 times |

| Download: | 24 times |

AUDIT INTERNAUDIT INTERN

ProfProf. univ. dr. Laurenţiu Dobroţeanu. univ. dr. Laurenţiu Dobroţeanu

STRUCTURA CURSULUISTRUCTURA CURSULUI1. Noţiuni introductive

2. Normalizarea si cadrul conceptual

3. Auditul intern în contextul guvernanţei corporative

4. Controlul intern

5. Etica profesională a auditorilor interni

6. Funcţia de audit intern în cadrul organizaţiei

7. Strategia de audit RBA

8. Misiunea de audit intern

9. Relaţia audit intern – audit

1. Noţiuni introductive:

• Ce este auditul intern?ScopRiscuriControl internManagementDefiniţie

• Tipuri de audit intern

Ce este auditul intern?

SCOP:

de a concura la atingerea

obiectivelor unei

organizaţii (entităţi).

Ce este auditul intern?

OBIECTIVE:

• Orizont de timp

• Factori de influenţă: riscuri– inerente– de control

Riscurile

a. Ce este riscul?

b. Care sunt posibilităţile de a face faţă riscurilor?

c. Rolul controlului intern

d. Cine controlează riscurile?

Riscurile

a. Ce este riscul?

Un set de circumstanţe care ameninţă realizarea unor obiective

Implicaţie: necesitatea cunoaşterii circumstanţelor

Riscurileb. Care sunt posibilităţile de a face

faţă riscurilor?

• Evitarea riscurilor

• Transferul riscurilor

• Planificarea unor contingenţe

• Controlul intern

Riscurile c. Rolul controlului intern

procesul prin care riscurile

sunt ameliorate

Riscurile d. Cine controlează riscurile?

Managementul

Identificarea riscurilor existente

Asigurarea existenţei unor controale interne

Asigurarea monitorizării sistemului de control

intern

Audit intern - definire:

furnizează managementului unei entităţi o

asigurare independentă şi obiectivă cu

privire la faptul că riscurile cu care se

confruntă entitatea sunt ameliorate sau nu

la un nivel acceptabil

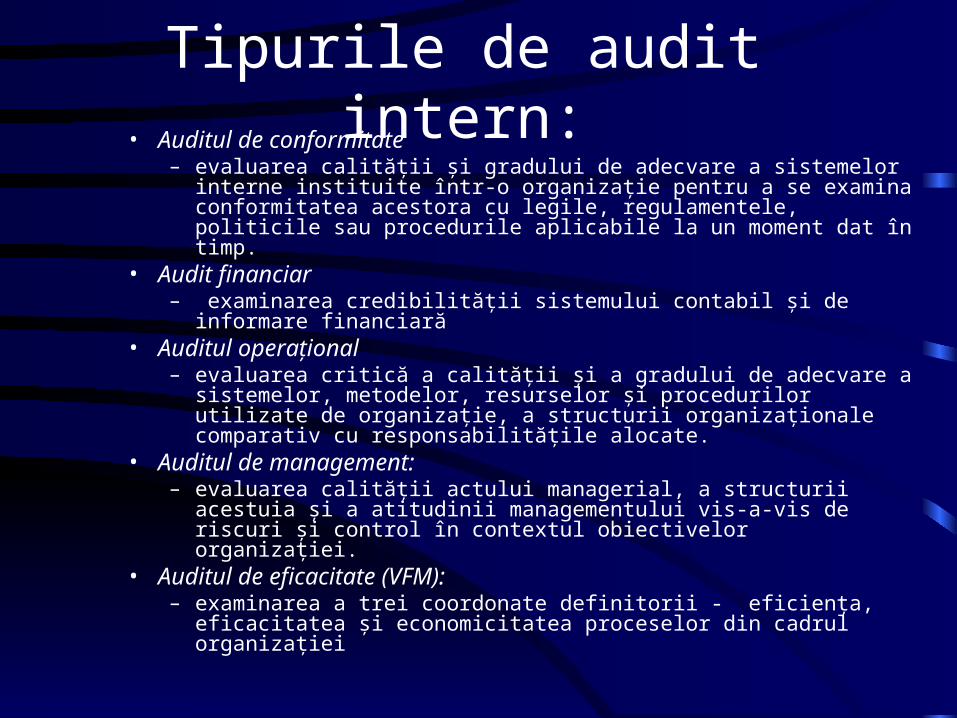

Tipurile de audit intern:• Auditul de conformitate

– evaluarea calităţii şi gradului de adecvare a sistemelor interne instituite într-o organizaţie pentru a se examina conformitatea acestora cu legile, regulamentele, politicile sau procedurile aplicabile la un moment dat în timp.

• Audit financiar– examinarea credibilităţii sistemului contabil şi de informare financiară

• Auditul operaţional– evaluarea critică a calităţii şi a gradului de adecvare a sistemelor,

metodelor, resurselor şi procedurilor utilizate de organizaţie, a structurii organizaţionale comparativ cu responsabilităţile alocate.

• Auditul de management: – evaluarea calităţii actului managerial, a structurii acestuia şi a atitudinii

managementului vis-a-vis de riscuri şi control în contextul obiectivelor organizaţiei.

• Auditul de eficacitate (VFM): – examinarea a trei coordonate definitorii - eficienţa, eficacitatea şi

economicitatea proceselor din cadrul organizaţiei

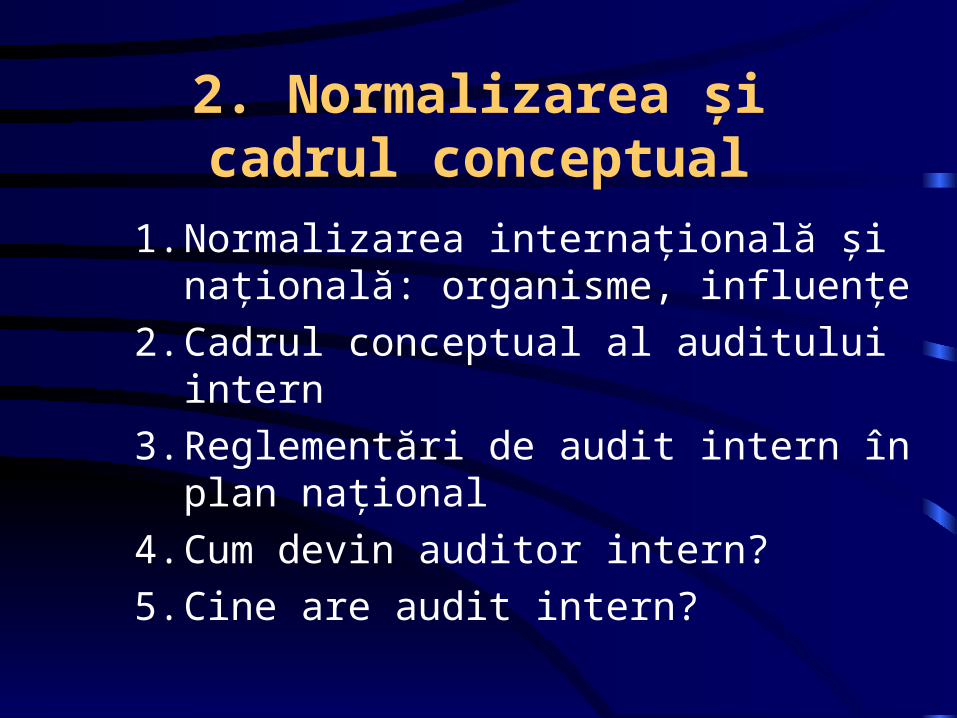

2. Normalizarea şi cadrul conceptual

1. Normalizarea internaţională şi naţională: organisme, influenţe

2. Cadrul conceptual al auditului intern

3. Reglementări de audit intern în plan naţional

4. Cum devin auditor intern?

5. Cine are audit intern?

1. Normalizarea internaţională şi naţională

a) În plan internaţional: Institutul auditorilor interni (SUA, UK) Bursele de valori (NYSE) şi organismele

profesionale independente (PCAOB) UE - Directiva a VIII-a, ECIIA

b) În plan naţional: CAFR; BNR; MF; rolul AAIR

2 Cadrul conceptual al auditului intern

Cadrul conceptual (de referinţă) al practicilor profesionale elaborat de IIA cuprinde:

a)Definiţia auditului intern

b)Codul deontologic al auditorilor interni

c)Normele profesionale aplicabile în practicile de audit intern

d)Modalităţile practice de aplicare a normelor (norme de aplicare)

e)Sprijinul pentru dezvoltarea profesională

2 Cadrul conceptual al auditului intern

a) Definiţia auditului intern: o activitate de asigurare independentă şi obiectivă cu privire la controlul exercitat asupra operaţiunilor desfăşurate de o organizaţie. Auditul intern trebuie să contribuie la îmbunătăţirea operaţiunilor organizaţiei şi să creeze un plus de valoare pentru aceasta. Auditul intern ajută entitatea să-şi atingă obiectivele evaluând, printr-o abordare sistematică şi metodică, procesele de management al riscurilor, de control şi guvernanţă corporativă şi formulând propuneri pentru consolidarea eficacităţii acestora.

2 Cadrul conceptual al auditului intern

b. Codul deontologic cuprinde două componente esenţiale:

• principiile fundamentale pentru profesia şi practica auditului intern: integritatea, obiectivitatea, confidenţialitatea şi competenţa profesională;

• regulile de conduită etică profesională: o explicaţie a principiilor statuate.

2 Cadrul conceptual al auditului intern

• c. Normele profesionale oferă auditorilor interni reperul profesional în îndeplinirea misiunii şi în gestionarea activităţii lor. Normele profesionale sunt structurate în trei clase principale, după cum urmează:

• norme de calificare: descriu caracteristicile şi abilităţile cerute persoanelor şi organizaţiilor care practică auditul intern;

• norme de performanţă/funcţionare: detaliază natura activităţilor de audit intern şi criteriile calitative pentru evaluarea serviciilor prestate de auditorii interni;

• norme de implementare/aplicare: transpun normele de calificare şi de funcţionare pentru misiuni specifice (de exemplu audit de conformitate, investigaţii de fraudă, etc.)

2 Cadrul conceptual al auditului intern

• d. Modalităţile practice de aplicare (MPA, ghidurile practice) oferă auditorilor interni comentarii, explicaţii şi îndrumări privitoare la aplicarea normelor, precum şi recomandări pentru cele mai bune practici de audit intern. În timp ce respectarea normelor de audit intern este obligatorie, respectarea ghidurilor practice este lăsată la latitudinea auditorilor interni.

2 Cadrul conceptual al auditului intern

e. Sprijinul pentru dezvoltarea profesională constă în punerea la dispoziţia auditorilor interni a unui fond bogat de articole şi studii de doctrină, documente şi materiale de la conferinţe, colocvii, etc.

3 Reglementări de audit intern în plan naţional

• audit intern: OG 37/2004, HCAFR 35/2004; HCAFR 36/2004; HCAFR 88/2007

• audit public intern: L 672/2002 cu modificările ulterioare; OMF 423/2004

• audit intern la instituţii de credit - Normele BNR 17/2003

3 Reglementări de audit intern în plan naţional

În vara anului 2004, Asociaţia Auditorilor Interni din România (AAIR) a luat fiinţă având următoarele obiective declarate:

• să stabilească şi să reprezinte un forum deschis în vederea promovării şi dezvoltării practicii de audit intern;

• să reprezinte un cadru unde sunt promovate Standardele Internaţionale de Audit Intern şi unde auditorii interni şi persoanele interesate de activitatea specifică de audit intern, să-şi poată îmbunătăţi mijloacele şi metodele de exprimare profesională şi să primească sprijin profesional de specialitate;

• să acţioneze pentru creşterea prestigiului profesiei de audit intern;

• să reprezinte poziţia comună a membrilor săi în faţa instituţiilor publice din România şi din străinătate.

• www.aair.ro

4 Cum devin auditor intern?

• Obţinerea calificării CIA este condiţionată de următorii factori consideraţi cumulativ:

• Candidaţii trebuie să se încadreze în criteriile de eligibilitate privind educaţia şi reputaţia lor – dovada trebuie prezentată înainte de a fi acceptaţi în program;

• Candidaţii trebuie să promoveze secţiunile I, II, III şi IV ale examenelor CIA – în anumite circumstanţe, candidaţii pot primi echivalări pentru examenele aferente secţiunii IV în baza recunoaşterii profesionale acordate de IIA;

• Candidaţii trebuie să facă dovada unei experienţe profesionale în domeniul auditului intern pentru o perioadă de minim doi ani. În anumite circumstanţe, IIA poate aproba echivalări, stabilite de la caz, la caz. Experienţa relevantă poate fi acumulată înainte, în timpul sau după promovarea examenelor aferente programului.

• Candidaţii trebuie să adere la prevederile codului etic al IIA.

4 Cum devin auditor intern?

• Pentru candidaţii din România, AAIR asigură organizarea examenelor pentru obţinerea calificării CIA. Calitatea de membru IIA poate fi obţinută în baza depunerii unui dosar cu documentele solicitate fie direct la IIA, fie la o organizaţie afiliată IIA, cum este cazul AAIR, şi achitarea unei sume de 250 lei (din care 150 lei reprezintă taxa de înscriere, 50 lei cotizaţia anuală la AAIR, respectiv 50 lei cotizaţia la IIA). Pentru detalii consultă site-ul www.aair.ro sau www.theiia.org.

4 Cum devin auditor intern?

• Printre avantajele conferite de calitatea de membru al IIA se numără:

• Tarife preferenţiale acordate pentru înscrierea în program şi la examenele CIA;

• Tarife reduse pentru accesul la materialele disponibile de interes prin intermediul The IIA Research Foundation Bookstore;

• Scutirea de taxe pentru participarea la programele de instruire profesională continuă;

• Accesul liber la standardele de audit intern, codul etic şi ghidurile profesionale expuse pe site-ul IIA;

• Abonament gratuit la publicaţiile periodice ale IIA, etc.

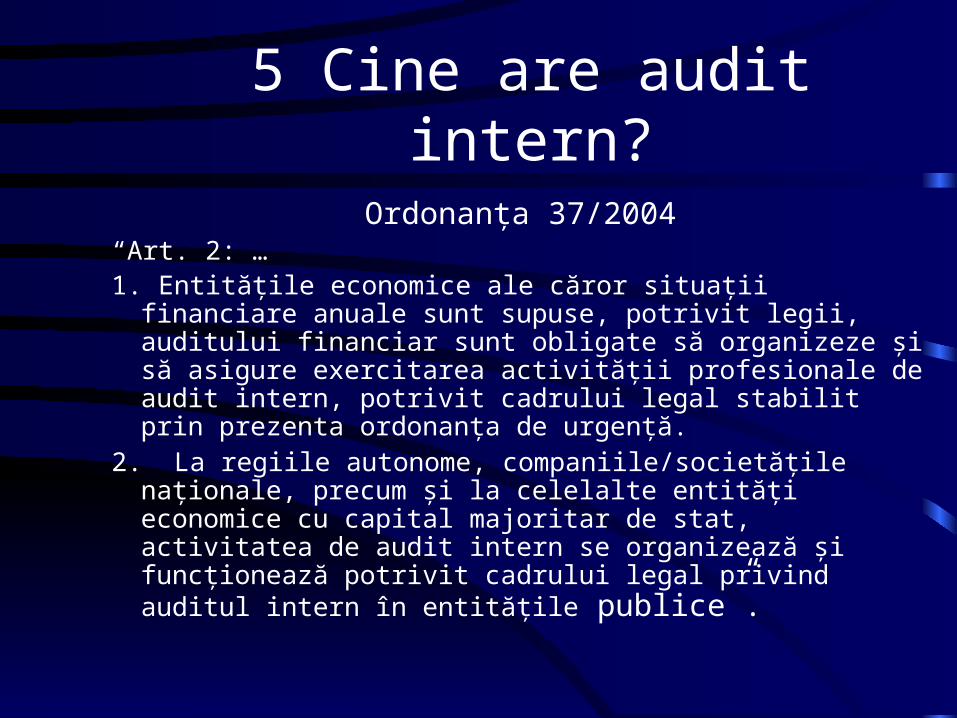

5 Cine are audit intern?

Ordonanţa 37/2004“Art. 2: … 1. Entităţile economice ale căror situaţii financiare anuale sunt

supuse, potrivit legii, auditului financiar sunt obligate să organizeze şi să asigure exercitarea activităţii profesionale de audit intern, potrivit cadrului legal stabilit prin prezenta ordonanţa de urgenţă.

2. La regiile autonome, companiile/societăţile naţionale, precum şi la celelalte entităţi economice cu capital majoritar de stat, activitatea de audit intern se organizează şi funcţionează potrivit cadrului legal privind auditul intern în entităţile publice”.

3. Guvernanţa Corporativă

3. Auditul intern şi guvernanţa corporativă

3.1. Conceptul de guvernanţă corporativă

3.2. Principiile guvernanţei corporative

3.3. Coduri de guvernanţă corporativă

3.4. Modele de guvernanţă corporativă în România

Prof. univ. dr. Laurenţiu Dobroţeanu

29

3.1. Conceptul de guvernanţă corporativă

Semnificaţie:

“Maniera în care afacerile unei companii sunt conduse şi controlate”

Obiectiv:

Îmbunătăţirea performanţelor economice în favoarea tuturor deţinătorilor de interese (stakeholders)

Prof. univ. dr. Laurenţiu Dobroţeanu

30

3.1. Conceptul de guvernanţă corporativă

Obiectivul este tangibil prin:

Integritate, transparenţă şi responsabilitateIntegritate, transparenţă şi responsabilitate

Respectarea reglementărilor şi legislaţiei aplicabile

Securizarea reputaţiei şi a încrederii investitorilorSecurizarea reputaţiei şi a încrederii investitorilor

Prof. univ. dr. Laurenţiu Dobroţeanu

31

3.1. Conceptul de guvernanţă corporativă

GC presupune:Separarea funcţiei de supraveghere de funcţia executivă (“one / two tier GC”)

Responsabilizare adecvată în faţa deţinătorilor de interese

3.1. Conceptul de guvernanţă corporativă

Concept:„un set de relaţii stabilite între managementul

executiv, consiliul său de administraţie, acţionarii/asociaţii săi şi alţi deţinători de interese semnificative.

Guvernanţa corporativă trebuie să asigure motivaţii adecvate consiliului de administraţie şi managementului executiv pentru a garanta urmărirea obiectivelor companiei cât şi facilitarea monitorizării realizate de acţionari/asociaţi.”

3.1. Conceptul de guvernanţă corporativă

OECD:GC: „maniera în care afacerile şi relaţiile unei organizaţii

sunt guvernate de către consiliul de administraţie şi management, ceea ce implică maniera în care:

• sunt stabilite obiectivele;• sunt realizate afacerile cotidiene;• sunt îndeplinite obligaţiile şi responsabilităţile lor în faţa

acţionarilor şi a altor deţinători de interese;• activităţile şi comportamentul sunt aliniate la aşteptările

de operare în conformitate cu legile şi reglementările în vigoare;

• sunt protejate interesele utilizatorilor”.

3.2. Principiile guvernanţei corporative

OECD 2004:I. Asigurarea bazei pentru un cadru al guvernanţei

corporative:• Cadrul guvernanţei corporative trebuie să promoveze

principiile de eficienţă şi transparenţă a pieţelor, să fie în concordanţă cu reglementările legale şi să indice cu claritate separarea responsabilităţilor între autorităţile de supraveghere, normalizare şi implementare.

II. Drepturile acţionarilor şi funcţiile cheie ale dreptului de proprietate:

• Cadrul guvernanţei corporative trebuie să permită protejarea şi facilitarea exercitării drepturilor acţionarilor.

3.2. Principiile guvernanţei corporative

OECD 2004 :III. Tratamentul echitabil al acţionarilor:• Cadrul guvernanţei corporative trebuie să asigure un

tratament echitabil tuturor acţionarilor, inclusiv celor minoritari sau străini. Toţi acţionarii trebuie să aibă oportunitatea de a obţine recompense pentru violarea drepturilor lor.

IV. Rolul acţionarilor:• Cadrul guvernanţei corporative trebuie să recunoască

drepturile acţionarilor instituite prin lege sau convenţii mutuale şi să încurajeze cooperarea activă între companii şi acţionari în ceea ce priveşte crearea bogăţiei, a locurilor de muncă, precum şi sustenabilitatea financiară a companiilor.

3.2. Principiile guvernanţei corporative

OECD 2004 :V. Raportare şi transparenţă:• Cadrul guvernanţei corporative trebuie să asigure

existenţa unei raportări corecte şi oportune cu privire la toate aspectele de natură semnificativă privind compania, inclusiv poziţia financiară, performanţele, capitalul şi guvernarea companiei.

VI. Responsabilităţile consiliului de administraţie:• Cadrul guvernanţei corporative trebuie să asigure o

îndrumare strategică a companiei, monitorizarea efectivă a managementului de către consiliul de administraţie, respectiv asumarea de responsabilitate a consiliului de administraţie în faţa managementului.

4 forme de supraveghere:• supravegherea asigurată de consiliul de administraţie

sau consiliul de supraveghere;• supravegherea realizată de indivizi neimplicaţi în

derularea afacerilor cotidiene ale organizaţiei;• supravegherea realizată direct la nivelul

direcţiilor/departamentelor de activitate ale organizaţiei;

• existenţa unor funcţii independente privind managementul riscurilor, audit şi conformitate.

3.2. Principiile guvernanţei corporative

3.3. Coduri de guvernanţă corporativă

CC-2003:• Cadbury – cerinţele de GC pentru societăţile

cotate• Greenbury – remunerarea managementului

executiv• Hampel – implementarea primelor două coduri• Ghidul Turnbull – prevederi referitoare la

controlul intern• Smith Guidance – rolul comitetului de audit• Codul Higgs – comitetul de remunerare

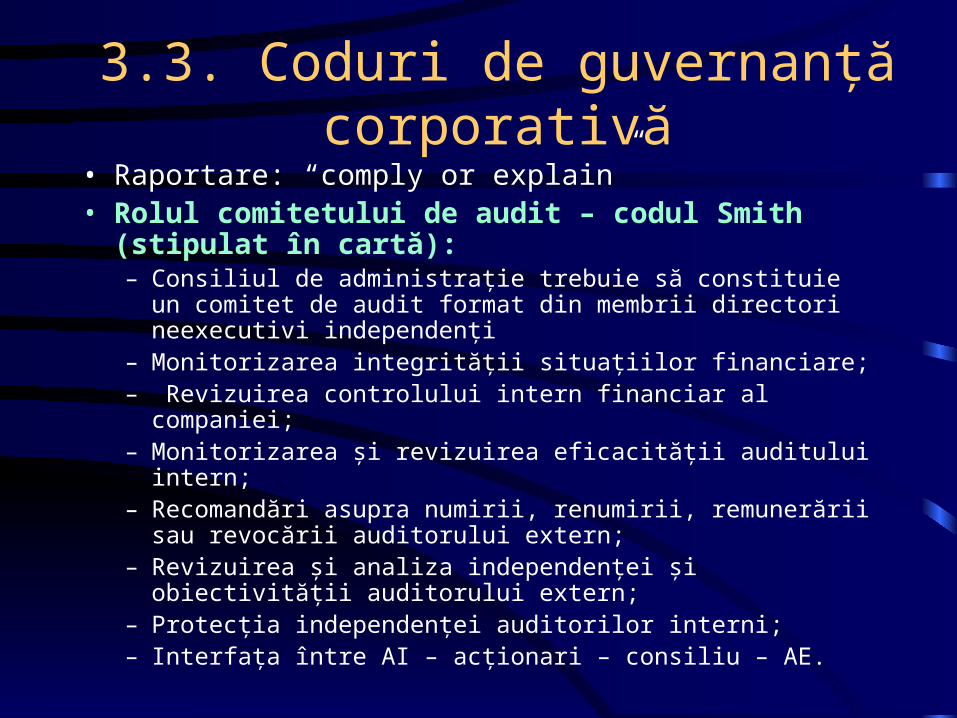

3.3. Coduri de guvernanţă corporativă• Raportare: “comply or explain”• Rolul comitetului de audit – codul Smith (stipulat în

cartă):– Consiliul de administraţie trebuie să constituie un comitet de audit

format din membrii directori neexecutivi independenţi – Monitorizarea integrităţii situaţiilor financiare;– Revizuirea controlului intern financiar al companiei;– Monitorizarea şi revizuirea eficacităţii auditului intern;– Recomandări asupra numirii, renumirii, remunerării sau revocării

auditorului extern;– Revizuirea şi analiza independenţei şi obiectivităţii auditorului

extern;– Protecţia independenţei auditorilor interni;– Interfaţa între AI – acţionari – consiliu – AE.

Prof. univ. dr. Laurenţiu Dobroţeanu

40

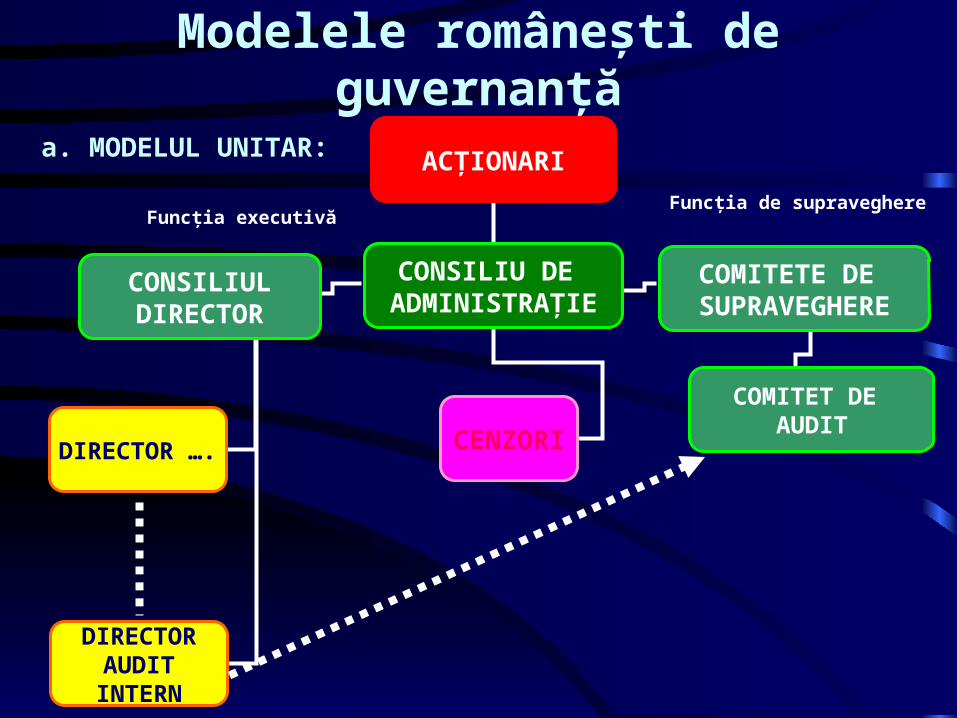

3.4. Modele de guvernanţă corporativă în România

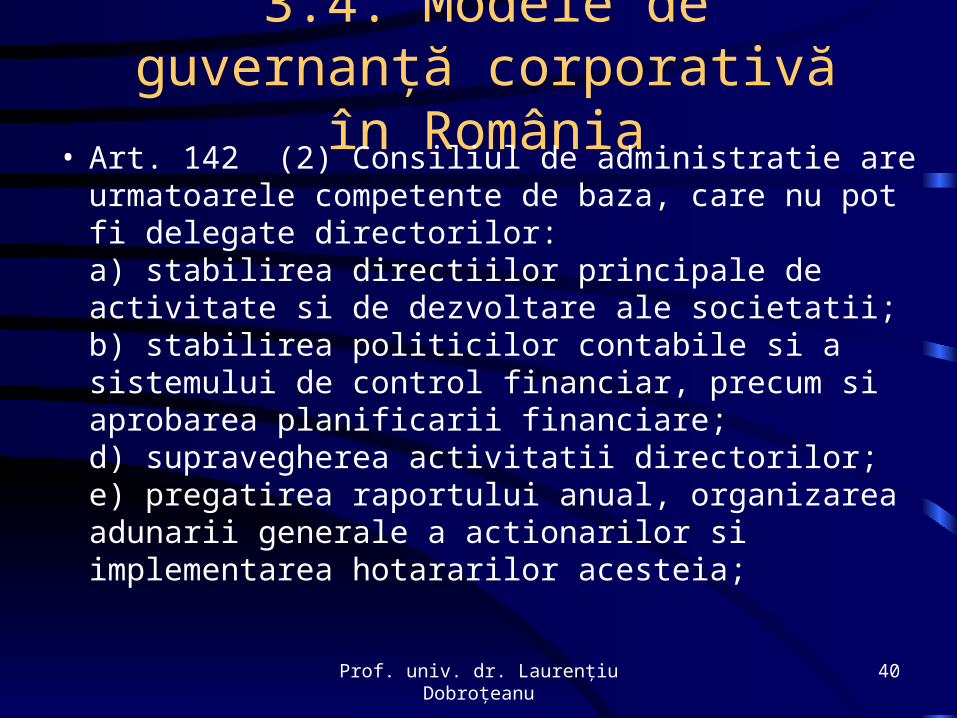

• Art. 142 (2) Consiliul de administratie are urmatoarele competente de baza, care nu pot fi delegate directorilor:a) stabilirea directiilor principale de activitate si de dezvoltare ale societatii;b) stabilirea politicilor contabile si a sistemului de control financiar, precum si aprobarea planificarii financiare;d) supravegherea activitatii directorilor;e) pregatirea raportului anual, organizarea adunarii generale a actionarilor si implementarea hotararilor acesteia;

3.4. Modele de guvernanţă corporativă în România

2 modele:

• Modelul unitar (pe un palier)

• Modelul dualist (pe două paliere)

Modelele româneşti de guvernanţă

ACŢIONARI

CONSILIU DE ADMINISTRAŢIE

CONSILIUL DIRECTOR

COMITETE DE SUPRAVEGHERE

COMITET DE AUDIT

DIRECTOR ….

DIRECTOR AUDIT

INTERN

CENZORI

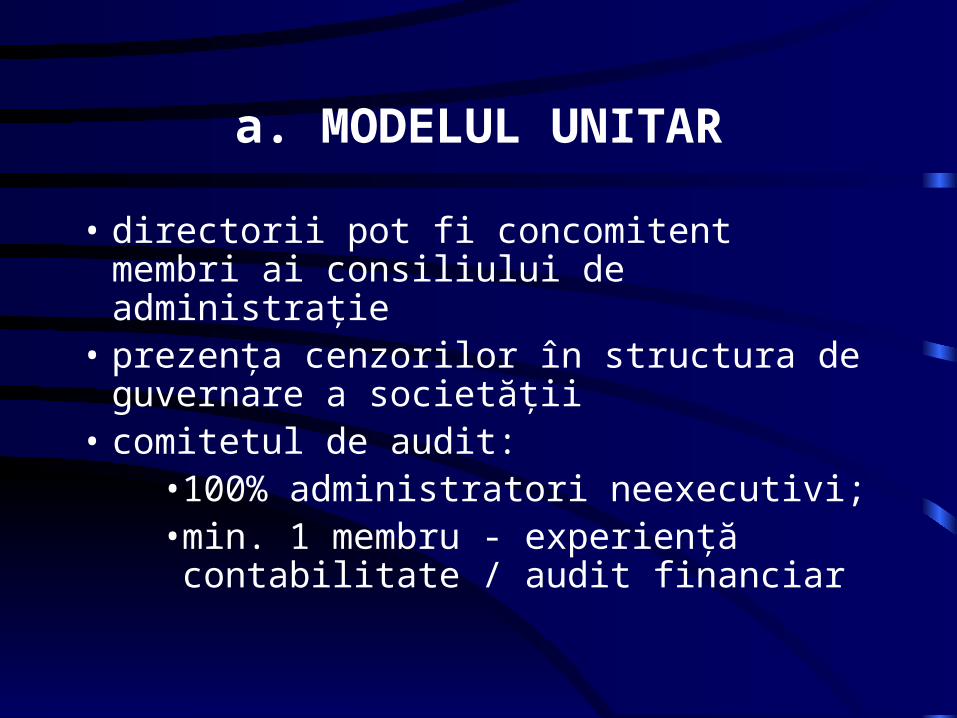

a. MODELUL UNITAR:

Funcţia de supraveghereFuncţia executivă

a. MODELUL UNITAR

• directorii pot fi concomitent membri ai consiliului de administraţie

• prezenţa cenzorilor în structura de guvernare a societăţii

• comitetul de audit: • 100% administratori neexecutivi;• min. 1 membru - experienţă

contabilitate / audit financiar

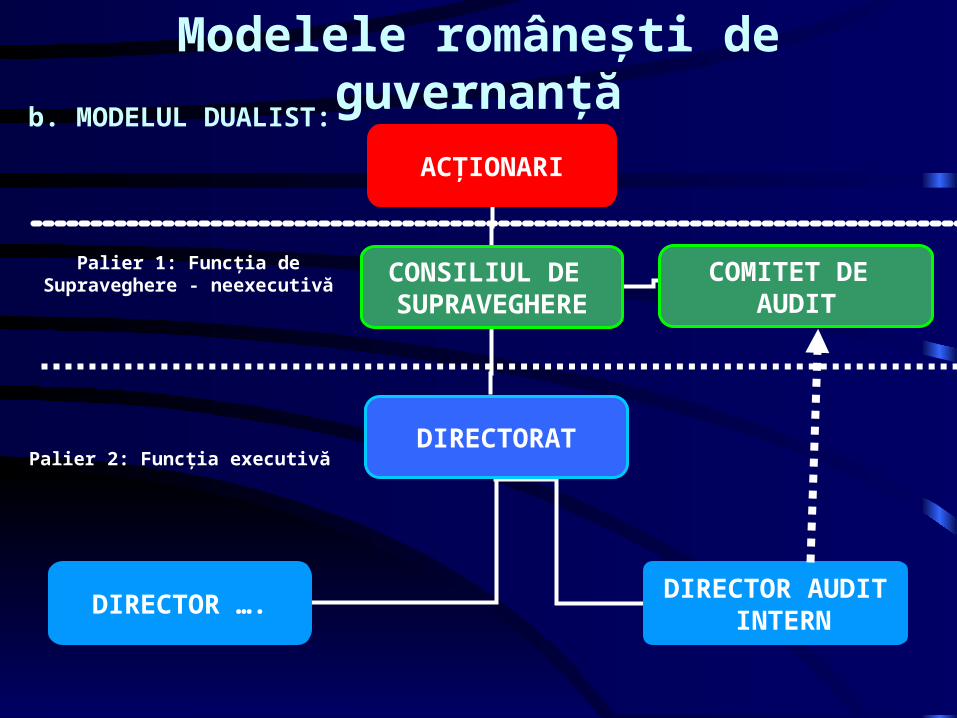

Modelele româneşti de guvernanţă

ACŢIONARI

CONSILIUL DE SUPRAVEGHERE

COMITET DE AUDIT

DIRECTORAT

DIRECTOR ….DIRECTOR AUDIT

INTERN

b. MODELUL DUALIST:

Palier 1: Funcţia de Supraveghere - neexecutivă

Palier 2: Funcţia executivă

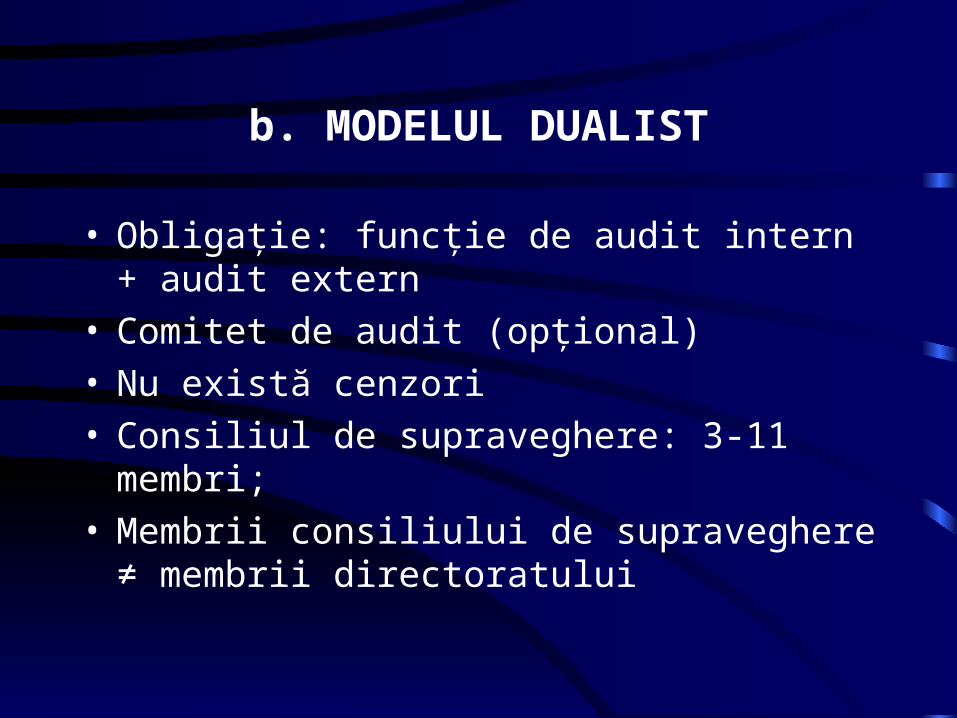

b. MODELUL DUALIST

• Obligaţie: funcţie de audit intern + audit extern• Comitet de audit (opţional)• Nu există cenzori• Consiliul de supraveghere: 3-11 membri;• Membrii consiliului de supraveghere ≠ membrii

directoratului

4. Controlul Intern

4. Controlul intern

4.1. Conceptul şi definirea controlului intern

4.2. Principiile controlului intern

4.3. Limitări inerente ale CI

4.4. Controlul intern – Managementul

riscurilor – Auditul intern

4.1. Concept şi definire

• H. Fayol: „CI este una dintre funcţiile managementului”

• Treadway-COSO: „un proces pus în aplicare de către consiliul de administraţie, directorii şi alţi angajaţi ai unei organizaţii cu scopul de a furniza o asigurare rezonabilă cu privire atingerea următoarelor obiective: (a) eficienţa şi eficacitatea operaţiilor, (b) credibilitatea raportărilor financiare şi (c) conformitatea cu legile şi reglementările în vigoare”.

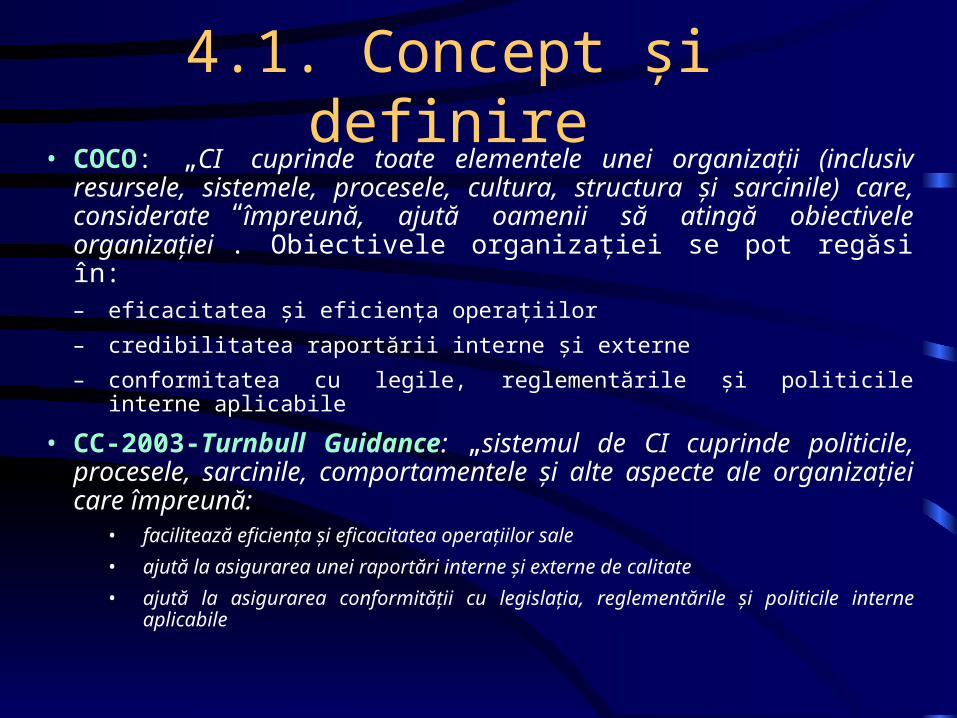

4.1. Concept şi definire• COCO: „CI cuprinde toate elementele unei organizaţii (inclusiv

resursele, sistemele, procesele, cultura, structura şi sarcinile) care, considerate împreună, ajută oamenii să atingă obiectivele organizaţiei”. Obiectivele organizaţiei se pot regăsi în:– eficacitatea şi eficienţa operaţiilor

– credibilitatea raportării interne şi externe

– conformitatea cu legile, reglementările şi politicile interne aplicabile

• CC-2003-Turnbull Guidance: „sistemul de CI cuprinde politicile, procesele, sarcinile, comportamentele şi alte aspecte ale organizaţiei care împreună:

• facilitează eficienţa şi eficacitatea operaţiilor sale

• ajută la asigurarea unei raportări interne şi externe de calitate

• ajută la asigurarea conformităţii cu legislaţia, reglementările şi politicile interne aplicabile

4.1. Concept şi definire

• cadrul conceptual IIA: “CI reprezintă orice măsură luată de conducere, de consiliu sau de alte părţi, în vederea îmbunătăţirii gestionării riscurilor şi creşterii probabilităţii ca scopurile şi obiectivele stabilite să fie îndeplinite”.

4.1. Concept şi definireIIA - CI cuprinde:• Mediul de control

Integritate şi valori etice; Filosofia managementului şi stilul de operare; Structura organizaţională; Delegarea autorităţii şi a responsabilităţilor; Politici şi practici referitoare la resursele umane; Competenţa personalului.

• Procesele de control: politicile, procedurile şi activităţile care fac parte dintr-un cadru general pentru desfăşurarea controlului, concepute pentru a asigura că riscurile se înscriu în limitele de toleranţă stabilite de procesul de management al riscurilor

4.2. Principiile CI

• Principiul organizării - separarea funcţiilor:de deciziede deţinere de valori monetare sau bunuri fizicede contabilizarede control

• Principiul autocontrolului: proceduri de autocontrol care permit descoperirea erorilor şi fraudelor

• Principiul permanenţei: procedurile de control trebuie să fie perene

4.2. Principiile CI

• Principiul universalităţii: procedurile de control intern trebuie să fie aplicate în toată întreprinderea

• Principiul independenţei: obiectivele controlului intern trebuie să fie realizate independent de metodele, procedeele şi mijloacele utilizate de întreprindere pentru desfăşurarea afacerilor acesteia

• Principiul informării: informaţia produsă de controlul intern trebuie să posede două calităţi: să fie verificabilă şi să fie utilă

4.2. Principiile CI

• Principiul armoniei: adaptarea controlului intern la caracteristicile întreprinderii şi mediului său, în funcţie de importanţa riscurilor pe care le evită şi a costului său de aplicare

• Principiul calităţii personalului: un personal calificat este un element necesar pentru asigurarea unui control intern de calitate

4.3. Limitări inerente ale CI• Raportul cost/beneficiu.

• Majoritatea controalelor interne tinde să fie direcţionată mai degrabă spre tranzacţiile de rutină decât spre tranzacţiile neobişnuite.

• Posibilitatea apariţiei erorilor umane datorate neglijenţei, neatenţiei, greşelilor de raţionament sau a neînţelegerii instrucţiunilor.

• Posibilitatea sustragerii de la efectuarea controalelor interne prin înţelegeri confidenţiale între un membru al conducerii sau un angajat, cu persoane din afara sau din interiorul entităţii.

• Posibilitatea ca o persoană responsabilă cu exercitarea controlului intern să poată abuza de poziţia pe care o are.

• Posibilitatea ca procedurile să devină neadecvate datorită schimbării condiţiilor.

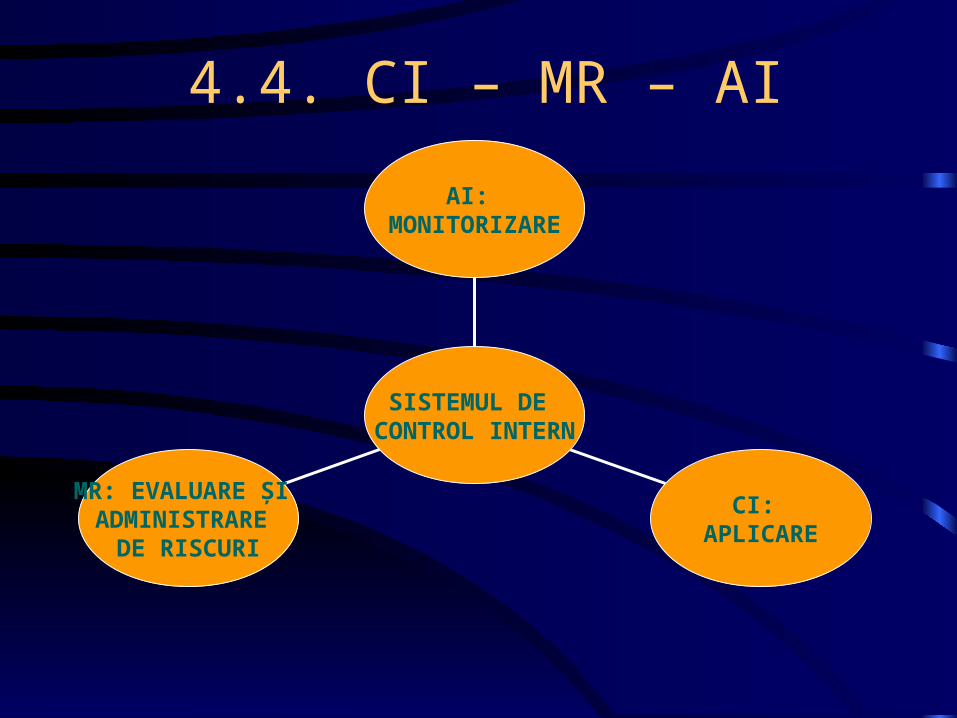

4.4. CI – MR – AI

MR: EVALUARE ŞI ADMINISTRARE

DE RISCURI

CI: APLICARE

AI: MONITORIZARE

SISTEMUL DE CONTROL INTERN

4.4. CI – MR – AI

Componentele controlului intern

• Mediul de control;

• Evaluarea riscurilor;

• Activităţile de control;

• Informaţiile şi comunicarea;

• Monitorizarea.

4.4. CI – MR – AIGhidul IIA: recomandări privind relaţiile

auditului intern cu MR• furnizarea unei asigurări cu privire la procesele de

management al riscurilor;• furnizarea unei asigurări cu privire la faptul că

riscurile sunt evaluate corect;• evaluarea proceselor de management al riscurilor;• evaluarea raportărilor privitoare la riscurile

esenţiale;• analiza managementului riscurilor esenţiale.

4.4. CI – MR – AI

Rolul AI:• facilitarea identificării şi evaluării riscurilor;• consilierea conducerii pentru a adopta măsuri de

protecţie împotriva riscurilor;• coordonarea activităţilor MR;• consolidarea raportărilor privind riscurile;• menţinerea şi dezvoltarea cadrului MR;• dezvoltarea strategiei de MR supuse aprobării

consiliului de administraţie.

4.4. CI – MR – AIAI nu are responsabilităţi privind:

• stabilirea apetitului pentru risc (dacă există MR);• impunerea proceselor de MR;• asigurarea administrării riscurilor;• adoptarea deciziilor privind măsurile de

contracarare a riscurilor;• implementarea acestor măsuri în numele

managementului;• asumarea responsabilităţii pentru managementul

riscurilor.

5. Etica profesională

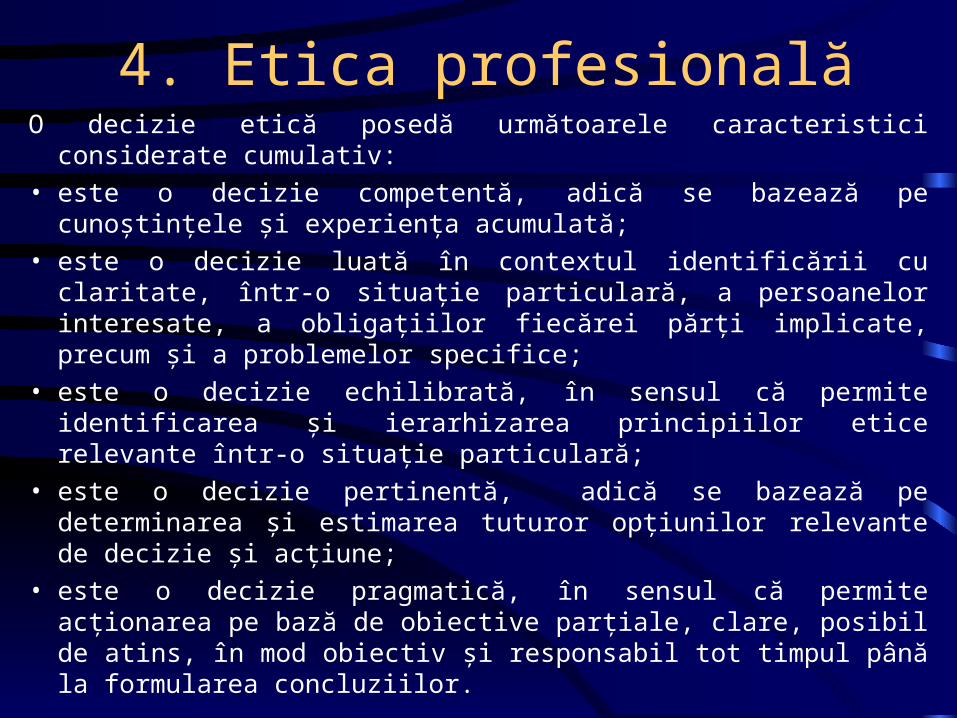

4. Etica profesionalăO decizie etică posedă următoarele caracteristici considerate

cumulativ:

• este o decizie competentă, adică se bazează pe cunoştinţele şi experienţa acumulată;

• este o decizie luată în contextul identificării cu claritate, într-o situaţie particulară, a persoanelor interesate, a obligaţiilor fiecărei părţi implicate, precum şi a problemelor specifice;

• este o decizie echilibrată, în sensul că permite identificarea şi ierarhizarea principiilor etice relevante într-o situaţie particulară;

• este o decizie pertinentă, adică se bazează pe determinarea şi estimarea tuturor opţiunilor relevante de decizie şi acţiune;

• este o decizie pragmatică, în sensul că permite acţionarea pe bază de obiective parţiale, clare, posibil de atins, în mod obiectiv şi responsabil tot timpul până la formularea concluziilor.

4. Etica profesională

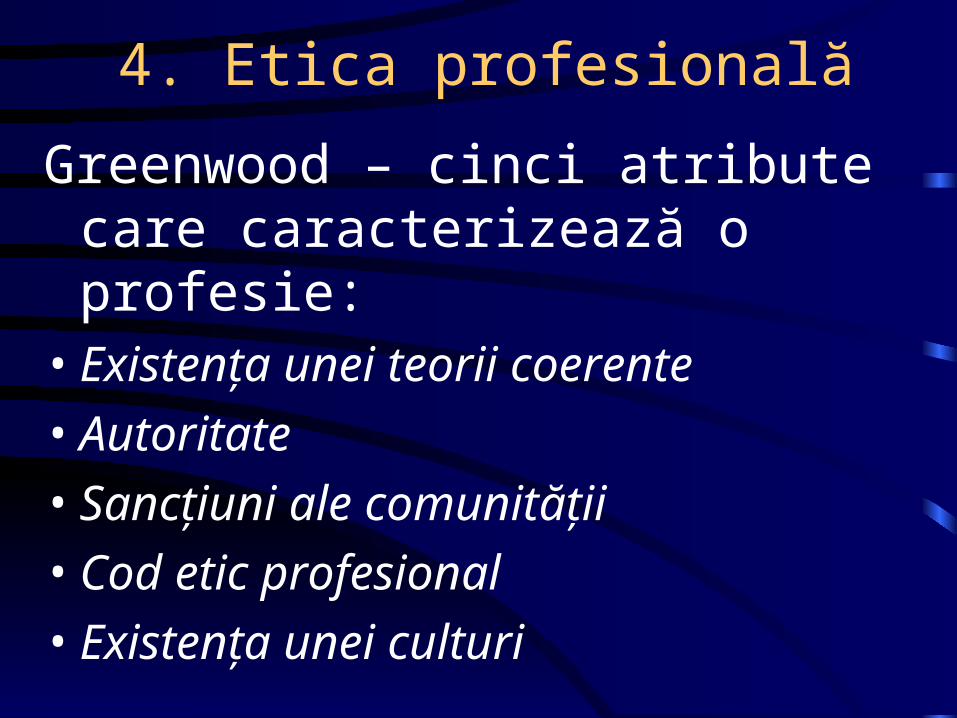

Greenwood – cinci atribute care caracterizează o profesie:

• Existenţa unei teorii coerente

• Autoritate

• Sancţiuni ale comunităţii

• Cod etic profesional

• Existenţa unei culturi

4. Etica profesională

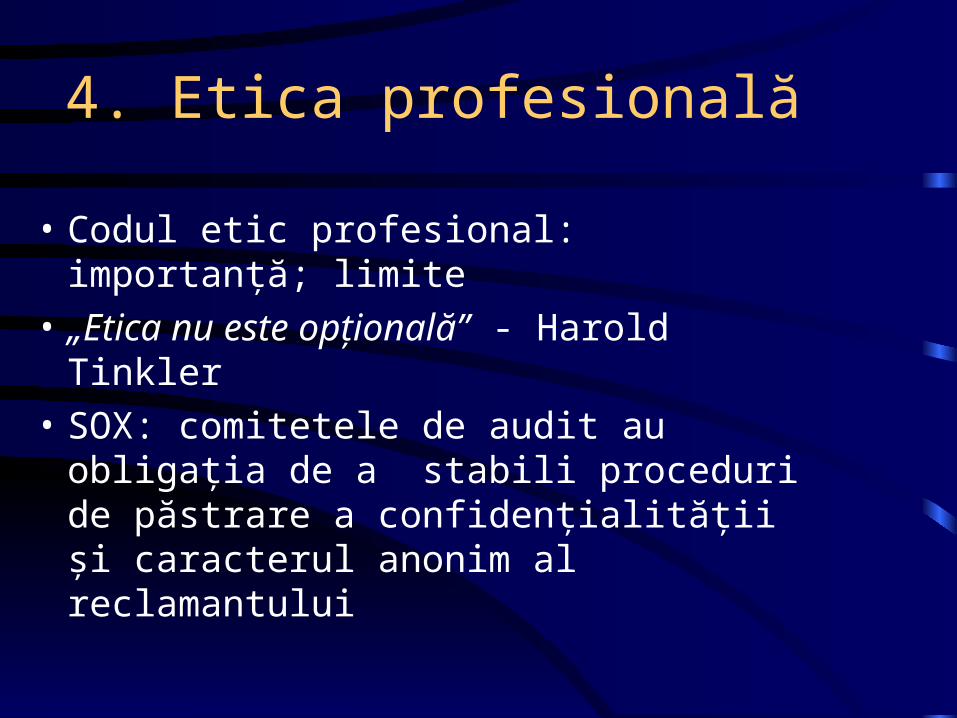

• Codul etic profesional: importanţă; limite

• „Etica nu este opţională” - Harold Tinkler

• SOX: comitetele de audit au obligaţia de a stabili proceduri de păstrare a confidenţialităţii şi caracterul anonim al reclamantului

4. Etica profesională

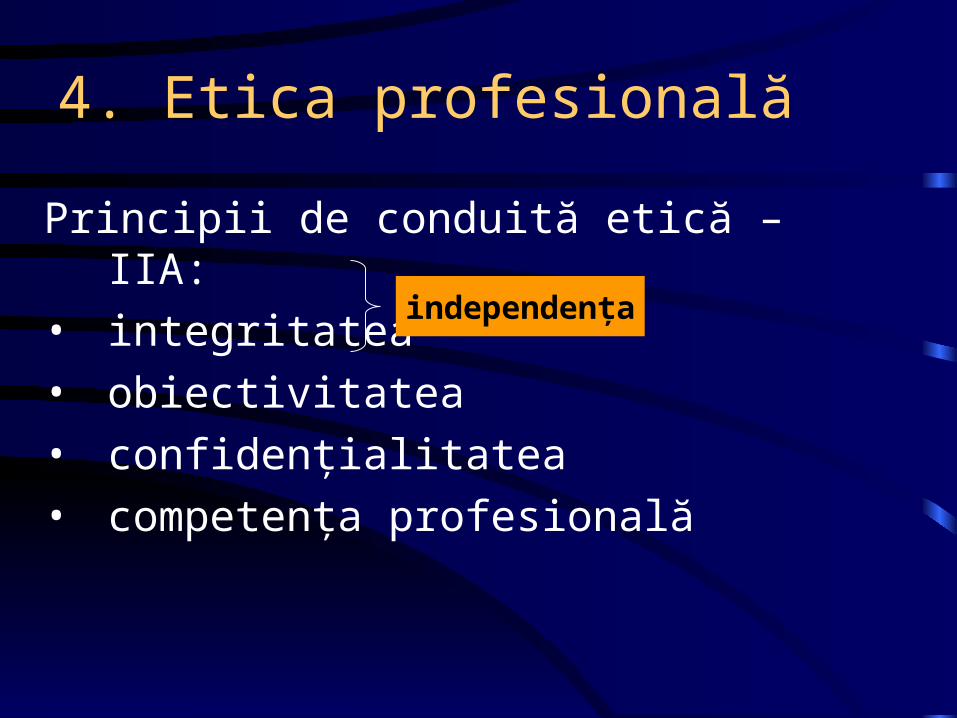

Principii de conduită etică – IIA:

• integritatea

• obiectivitatea

• confidenţialitatea

• competenţa profesională

independenţa

4. Etica profesionalăRegulile de conduită sugerate de codul IIA privitoare la

obiectivitate sunt:• Auditorii interni nu iau parte la activităţi şi nu stabilesc

relaţii personale care ar putea genera conflicte de interese cu statutul său sau activităţile sale profesionale.

• Auditorii interni nu pot accepta nimic ce afectează sau ar putea afecta raţionamentul lor profesional.

• Auditorii interni trebuie să comunice toate aspectele semnificative cunoscute care, dacă ar rămâne necunoscute, ar putea prejudicia calitatea raportărilor lor.

4. Etica profesionalăRegulile de conduită sugerate de IIA pentru asigurarea

integrităţii sunt:• auditorii interni desfăşoară activitatea cu onestitate,

profesionalism şi responsabilitate;• auditorii interni respectă legislaţia în vigoare şi

comunică public potrivit cerinţelor legii şi ale profesiei;

• nu ia parte, conştient, la activităţi ilegale şi nu se angajează în acţiuni care pot discredita profesia sau organizaţia;

• respectă şi contribuie la atingerea obiectivelor etice şi legitime ale organizaţiei.

4. Etica profesională

Regulile de conduită stipulate de codul IIA pentru asigurarea respectării acestui principiu de către auditorii interni sunt:

• Auditorii interni trebuie să manifeste o atitudine prudentă în utilizarea informaţiilor obţinute în virtutea exercitării profesiei lor.

• Auditorilor interni le este interzisă utilizarea în interes personal a informaţiilor la care au acces datorită profesiei lor.

4. Etica profesionalăRegulile de conduită recomandate pentru a sprijini

respectarea acestui principiu sunt:• Auditorii vor accepta să se implice numai în prestarea

acelor servicii pentru care posedă cunoştinţele, abilităţile şi experienţa necesare.

• Auditorii interni dovedesc profesionalism prin realizarea misiunilor lor în conformitate cu standardele internaţionale de audit intern.

• Auditorii interni trebuie să manifeste un interes continuu şi să acţioneze în sensul îmbunătăţirii competenţelor, eficacităţii şi calităţii serviciilor prestate de ei.

4. Etica profesională

• Principii etice – statuate în cadrul normelor profesionale IIA (norme de calificare)

• Măsuri de asigurare a respectării codului etic – practici naţionale diferite:Avertisment;Mustrare;Suspendare temporară;Retragerea dreptului de practică.

• Măsuri de asigurare la nivelul organizaţiilorRolul CARolul AERolul şefului de departament de AI

Importanţa existenţeiunui organism

profesional

6. Funcţia de audit intern în cadrul organizaţiei

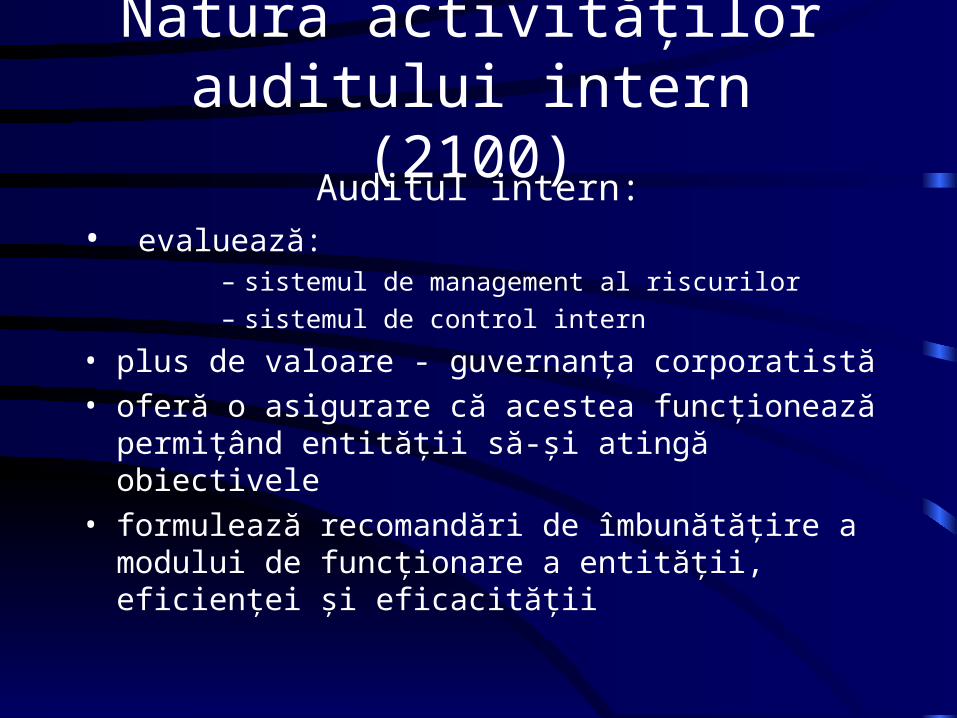

Natura activităţilor auditului intern (2100)

Auditul intern:• evaluează:

– sistemul de management al riscurilor

– sistemul de control intern

• plus de valoare - guvernanţa corporatistă

• oferă o asigurare că acestea funcţionează permiţând entităţii să-şi atingă obiectivele

• formulează recomandări de îmbunătăţire a modului de funcţionare a entităţii, eficienţei şi eficacităţii

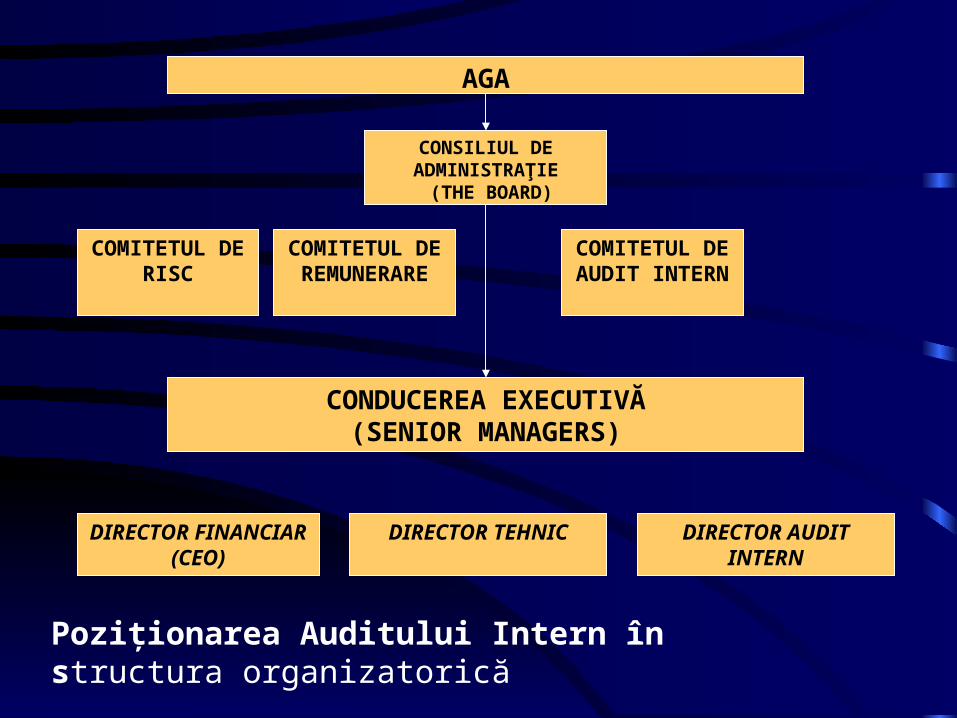

CONSILIUL DE ADMINISTRAŢIE

(THE BOARD)

AGA

COMITETUL DE AUDIT INTERN

CONDUCEREA EXECUTIVĂ(SENIOR MANAGERS)

DIRECTOR TEHNIC

COMITETUL DE REMUNERARE

COMITETUL DE RISC

DIRECTOR FINANCIAR (CEO)

DIRECTOR AUDIT INTERN

Poziţionarea Auditului Intern în structura organizatorică

Departamentul de audit intern

• Organizarea internă:–Model centralizat

–Model descentralizat

• Externalizare serviciu

DEPARTAMENTUL DE AUDIT INTERN

• FUNCŢII: asigurare şi consiliere

• ORGANIZARE:– carta auditului intern: misiune, competenţe şi responsabilităţi

(1000.A1; 1000.C1)

– reguli şi proceduri de organizare a auditului intern (2040)

– coordonare a activităţii departamentului (2050)

• GESTIONARE– gestionarea resurselor (2030)

– planificarea (2010)

– asigurarea îmbunătăţirii calităţii (1300: 1310, 1311, 1312)

– supravegherea acţiunilor de evoluţie (2500.A1)

Carta auditului intern (1000)

• natura activităților• misiunea, competenţele şi responsabilităţile

auditului intern• poziţia dept. în structura organizatorică• accesul la documentaţie, persoane, bunuri pentru

desfăşurarea misiunilor• sfera de activitate a auditului intern• aprobată de management şi comitetul de audit

Carta auditului intern (1000)

• Prevăzute:– relaţiile de comunicare şi raportare ale

auditului intern cu celelalte structuri organizaţionale

– modalităţile de soluţionare a diferitelor probleme cu care s-ar putea confrunta auditorii interni

– competenţele şi responsabilităţile comitetului de audit, etc.

Carta auditului intern (1000)

•Flexibilitate

•Aprobare

•Diseminare

Carta auditului intern (1000)• Planul de audit

– Responsabilitate elaborare– Orizont de timp acoperit– Conținut:

• tipul misiunilor

• natura acestora

• momentul începerii

• momentul finalizării

• Proceduri

• bugete previzionate, etc.

– Criteriu de raportare– Manual de proceduri

Gestionarea auditului intern (2000)

• Responsabilități șef audit intern:– Responsabilități generale

– Responsabilități specifice• Relaționare

• Gestionare resurse: umane, materiale know-how

Gestionarea auditului intern (2000)

• Responsabilități șef audit intern:– Gestionare resurse umane:

• Dimensionare echipe

• Experiență

• Calificări necesare

• Retenție personal

Gestionarea auditului intern (2000)

• Responsabilități șef audit intern:– Gestionare resurse materiale și

financiare• Tehnică de lucru

• Spaţiu adecvat

• Consultanţă

• Expertiză externă

Gestionarea auditului intern (2000)

• Responsabilități șef audit intern:– Gestionare know-how: Consolidarea şi lărgirea

cunoştinţelor de specialitate• Programe de instruire profesională

• Stabilire set de performanţă

• Monitorizare

• Evaluare periodică– Internă

– Externă

• Experţi externi: evaluarea acestora, independenţa şi obiectivitatea lor, înţelegerea termenilor misiunii

Gestionarea auditului intern (2000)

(sinteză recapitulativă)

• Planificarea misiunilor pe baza evaluării riscurilor (cel puţin o dată pe an)

• aprobarea conducerii: programul de lucru, necesarul de personal şi bugetul financiar

• comunicarea efectelor generate de limitarea resurselor

• gestionarea resurselor aprobate - responsabilitatea şefului de departament AI

• elaborarea de reguli şi proceduri - asigurarea cadrului de desfăşurare a auditului intern

• coordonarea activităţii - evitarea suprapunerilor şi colaborarea cu alţi prestatori de servicii

DEPARTAMENTUL DE AUDIT INTERN

• RELAŢII IERARHICE:– asigurarea independenţei în exercitarea responsabilităţilor

(1100: 1110.A1)

• COMUNICARE/RAPORTARE:– rapoarte privind programul de calitate (1320)

– obţinerea aprobării programului departamentului (2020)

– rapoarte periodice privind misiunea, competenţele, responsabilităţile şi rezultatele obţinute faţă de program (2060)

– rezultatele misiunii (2400: 2410, 2420, 2430, 2440, 2600)

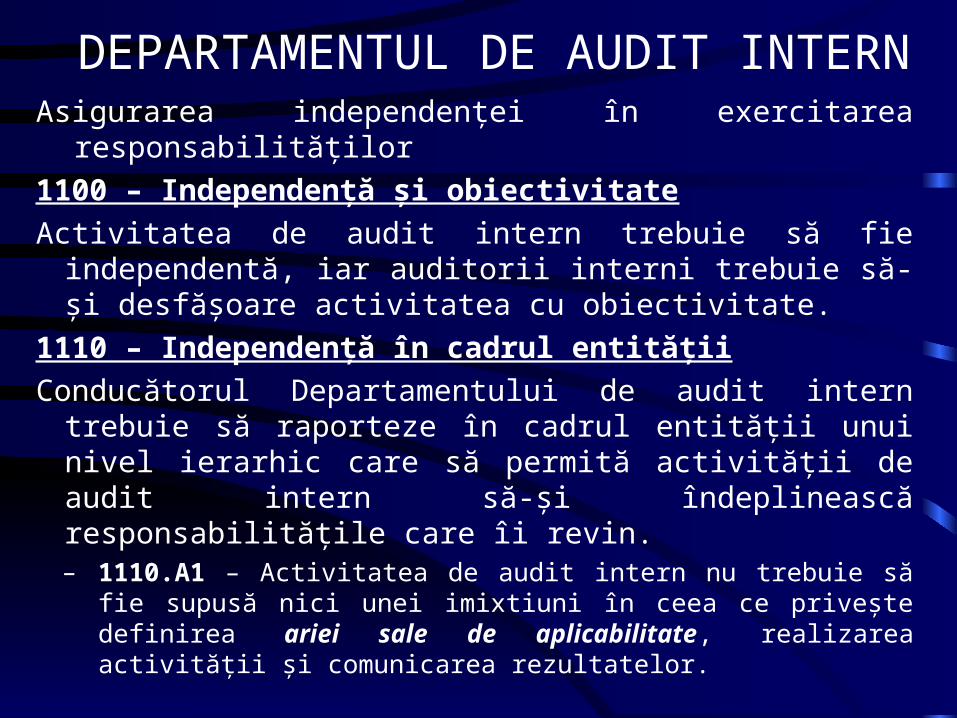

DEPARTAMENTUL DE AUDIT INTERNAsigurarea independenţei în exercitarea responsabilităţilor

1100 – Independenţă şi obiectivitate

Activitatea de audit intern trebuie să fie independentă, iar auditorii interni trebuie să-şi desfăşoare activitatea cu obiectivitate.

1110 – Independenţă în cadrul entităţii

Conducătorul Departamentului de audit intern trebuie să raporteze în cadrul entităţii unui nivel ierarhic care să permită activităţii de audit intern să-şi îndeplinească responsabilităţile care îi revin.– 1110.A1 – Activitatea de audit intern nu trebuie să fie supusă

nici unei imixtiuni în ceea ce priveşte definirea ariei sale de aplicabilitate, realizarea activităţii şi comunicarea rezultatelor.

DEPARTAMENTUL DE AUDIT INTERNComunicare/raportare:• Rapoarte privind programul de calitate (1320)

Conducătorul Departamentului de audit intern trebuie să comunice Consiliului rezultatele evaluărilor externe.

• Aprobarea programului departamentului (2020)

Responsabilul pentru activitatea de audit intern trebuie să comunice managementului şi Consiliului planurile privind activitatea de audit intern şi resursele necesare, inclusiv modificările intermediare semnificative, în vederea examinării şi aprobării acestora. Conducătorul activităţii de audit intern trebuie să semnaleze, de asemenea, impactul oricărei limitări a resurselor.

DEPARTAMENTUL DE AUDIT INTERN

Comunicare/raportare:– Rapoarte periodice privind misiunea, competenţele,

responsabilităţile şi rezultatele obţinute faţă de program (2060)

Conducătorul activităţii de audit intern trebuie să raporteze periodic managementului şi Consiliului cu privire la scopul, autoritatea, responsabilitatea şi funcţionarea activităţii de audit intern, în raport cu planul stabilit. Aceste rapoarte trebuie să includă, de asemenea, aspecte legate de expunerile la riscurile semnificative şi de controlul acestora, aspectele legate de guvernanţa corporativă, precum şi alte aspecte necesare conducerii executive şi Consiliului, sau solicitate de acestea.

DEPARTAMENTUL DE AUDIT INTERN

Comunicare/raportare:

Rezultatele misiunii

• 2400 – Comunicarea rezultatelor Auditorii interni trebuie să comunice rezultatele misiunii.– 2410 – Criterii în ceea ce priveşte comunicarea– 2420 - Calitatea comunicării– 2430 – Comunicarea neconformităţii cu Standardele– 2440 – Diseminarea rezultatelor– 2600 – Soluţionarea acceptării riscurilor de către

management

7. RBA şi Misiunea de audit intern

RBA

• „Şeful departamentului de audit intern trebuie să elaboreze un plan de audit pe baza riscurilor (n.n. RBA) pentru a determina priorităţile activităţilor auditului intern în conformitate cu obiectivele organizaţiei”

• „programul misiunilor de audit intern trebuie să aibă la bază evaluarea, cel puţin anuală, a riscurilor”

RBAPracticile de elaborare a planurilor de audit

intern şi a programelor de misiune sunt variate

• strategie tradiţională de audit – auditarea internă a tot ce era posibil.

• strategia prevăzută de standardele internaţionale de audit intern – RBA – implică o selecţie şi o prioritizare a activităţilor şi misiunilor de audit intern pe baza unei evaluări a riscurilor.

RBAPrecondiţii necesare pentru a putea aplica

strategia RBA:– Organizaţia cunoaşte toate riscurile inerente

semnificative, adică cele situate peste nivelul apetitului pentru risc;

– Organizaţia şi-a evaluat riscurile, astfel încât acestea pot fi prioritizate în funcţie de pericolul pe care-l reprezintă;

– Organizaţia şi-a definit apetitul pentru risc, astfel încât riscurile inerente şi cele reziduale pot fi evaluate şi clasificate în funcţie de acesta.

RBA

Precondiţiile pot fi satisfăcute numai dacă:– La nivelul organizaţiei, consiliul a adoptat un set

adecvat de politici de control intern;

– Apetitul pentru risc a fost aprobat de către consiliu;

– Directorii executivi au fost instruiţi corespunzător pentru a avea abilităţile cerute pentru identificarea riscurilor, evaluarea lor, pentru proiectarea, punerea în aplicare şi monitorizarea sistemelor de control care asigură implementarea politicilor adoptate de consiliu.

RBAEtapele RBA:

1. examinarea registrului riscurilor şi determinarea riscurilor asupra cărora auditorii vor trebui să formuleze o opinie cu privire la gradul de control exercitat;

2. elaborarea planului de audit (anual) şi obţinerea aprobării comitetului de audit asupra acestuia;

3. realizarea misiunilor de audit care vor furniza baza pentru opiniile auditorilor;

4. actualizarea universului de audit şi riscuri, pe măsură ce sunt obţinute informaţii suplimentare.

Etapele RBA

Etapa 1: Examinarea registrului riscurilor şi determinarea riscurilor asupra cărora auditorii vor trebui să formuleze o opinie cu privire la gradul de control exercitat:

Registrul riscurilor: elaborare, actualizare Proceduri: interviu, chestionar, RAW Dimensionarea relevanţei riscurilor

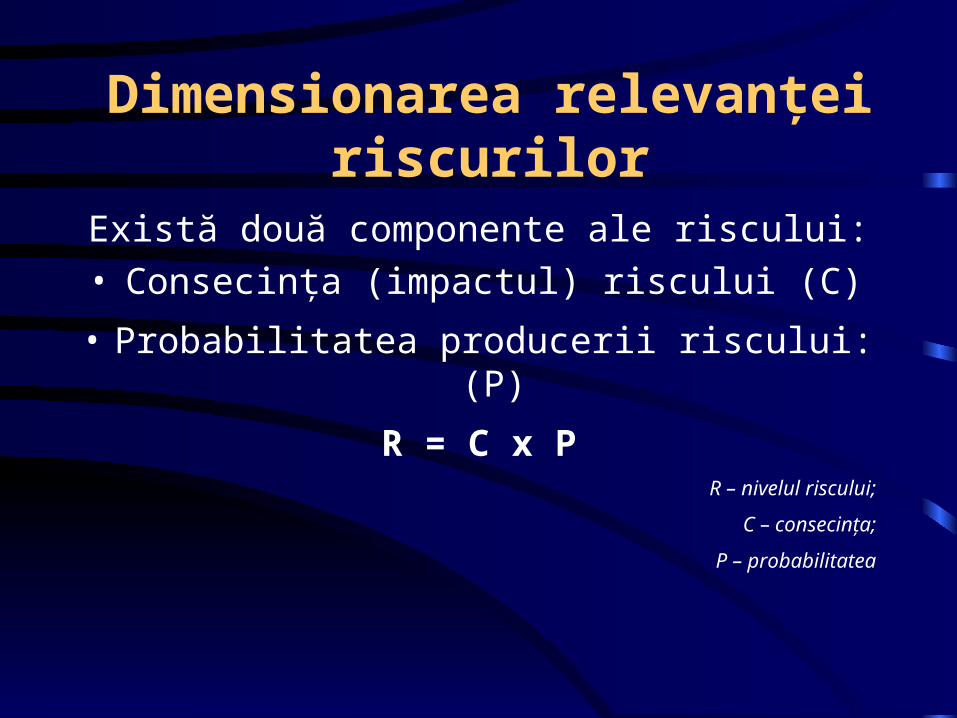

Dimensionarea relevanţei riscurilor

Există două componente ale riscului:

• Consecinţa (impactul) riscului (C)

• Probabilitatea producerii riscului: (P)

R = C x PR – nivelul riscului;

C – consecinţa;

P – probabilitatea

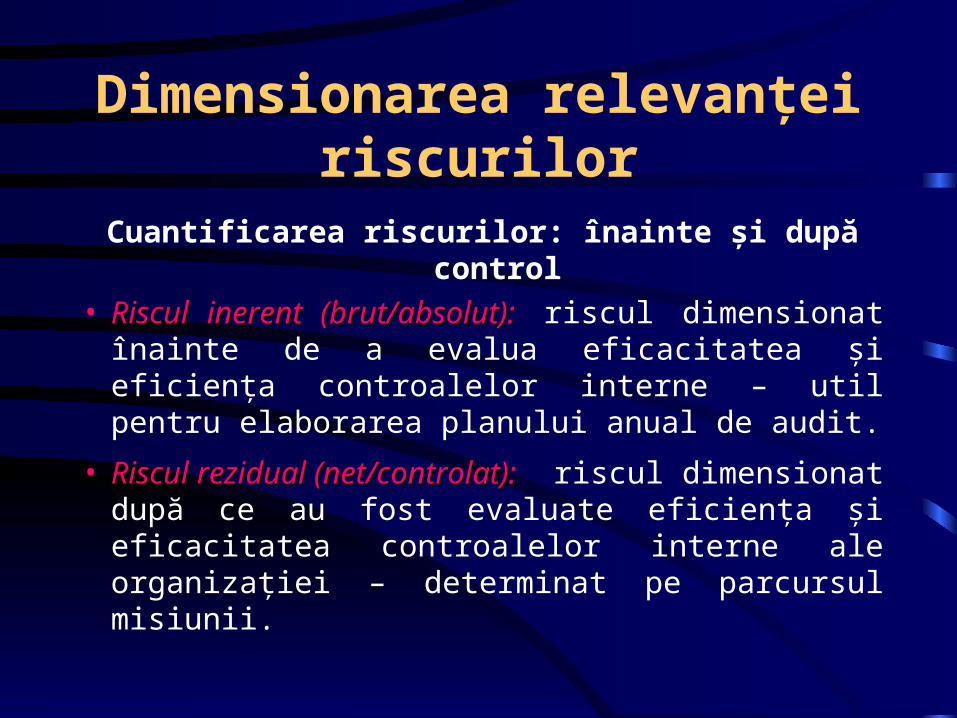

Dimensionarea relevanţei riscurilor

Cuantificarea riscurilor: înainte şi după control• Riscul inerent (brut/absolut):Riscul inerent (brut/absolut): riscul dimensionat

înainte de a evalua eficacitatea şi eficienţa controalelor interne – util pentru elaborarea planului anual de audit.

• Riscul rezidual (net/controlat):Riscul rezidual (net/controlat): riscul dimensionat după ce au fost evaluate eficienţa şi eficacitatea controalelor interne ale organizaţiei – determinat pe parcursul misiunii.

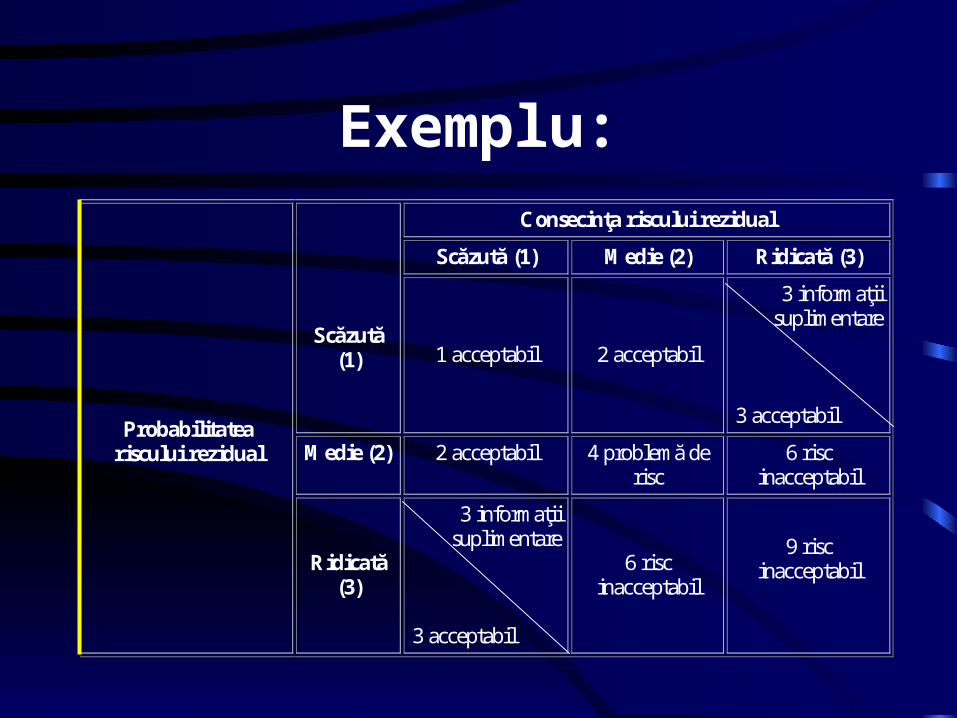

Exemplu:Consecinţa riscului rezidual

Scăzută (1) Medie (2) Ridicată (3)

Scăzută (1) 1 acceptabil 2 acceptabil

3 informaţii suplimentare

3 acceptabil

Medie (2) 2 acceptabil 4 problemă de risc

6 risc inacceptabil

Probabilitatea riscului rezidual

Ridicată (3)

3 informaţii suplimentare

3 acceptabil

6 risc inacceptabil

9 risc inacceptabil

Etapele RBA

Etapa 2: Elaborarea planului de audit (anual) şi obţinerea aprobării comitetului de audit asupra acestuia

Obiective:• Determinarea riscurilor care vor fi incluse în planul

de audit;

• Alocarea acestor riscuri misiunilor de audit;

• Elaborarea planului de audit.

d. Etapele RBALuarea în considerare a includerii riscurilor în planul de audit:• Riscurile care se situează sub nivelul apetitului pentru risc al

conducerii nu vor fi incluse în planul de audit.• Riscurile situate peste nivelul apetitului pentru risc - situaţii cu

privire la care auditorii interni vor decide menţinerea sau eliminarea lor din planul de audit:– Riscurile pe care conducerea le consideră că, din diverse motive, nu vor

putea fi ameliorate astfel încât să fie reduse la nivelul apetitului pentru risc, motiv pentru care le acceptă.

– Riscurile pentru care au fost adoptate măsuri de prevenire de tipul transferului.

– Riscurile pe care conducerea este decisă să le elimine prin diverse acţiuni sau programe.

– Riscurile examinate şi evaluate de o terţă parte.– Riscurile care au fost aduse în limita apetitului pentru risc, fapt dovedit de

rapoartele misiunilor de audit intern anterioare. • Toate celelalte riscuri care au rămas vor fi incluse în planul de

audit.

Planul anual

Conţinut:• Misiunile de audit ce vor fi întreprinse;• Perioada de timp preconizată pentru misiunile de audit

(când vor începe, câte zile vor dura, când se vor finaliza);

• Riscurile şi procesele de control asociate acestora ce vor face obiectul misiunilor;

• Numele auditorilor ce vor participa în cadrul misiunilor (cel puţin numele şefilor de misiuni), etc.

Aprobare: comitetul de audit şi consiliul de administraţie al organizaţiei

Misiunea de audit

Etapele 3+4: în contextul misiunii de audit:

3. Realizarea misiunilor de audit care vor furniza baza pentru opiniile auditorilor;

4. Actualizarea universului de audit şi riscuri, pe măsură ce sunt obţinute informaţii suplimentare.

Etapele misiunii

Documentarea

• dosare permanente de audit• dosare curente de audit

Etapele misiunii

Colectarea de probe:• suficiente;• pertinente (informaţii potrivite, adecvate); • utile;• concludente (convingătoare), adică să poată fi

folosite pentru formularea unor concluzii logice şi rezonabile

Elaborarea şi publicarea aşa-numitelor norme minimale de audit intern

Activităţi preliminare – „de cunoaştere a clientului”

Etapele misiunii

Planificarea

Etapa Interimară

Raportarea

Etapele misiunii

PlanificareaPlanificarea

1.Determinarea obiectivelor activităţilor ce urmează a fi auditate

2.Identificarea riscurilor care ameninţă realizarea acestor obiective. Cuantificarea şi ierarhizarea riscurilor.

Etapele misiunii

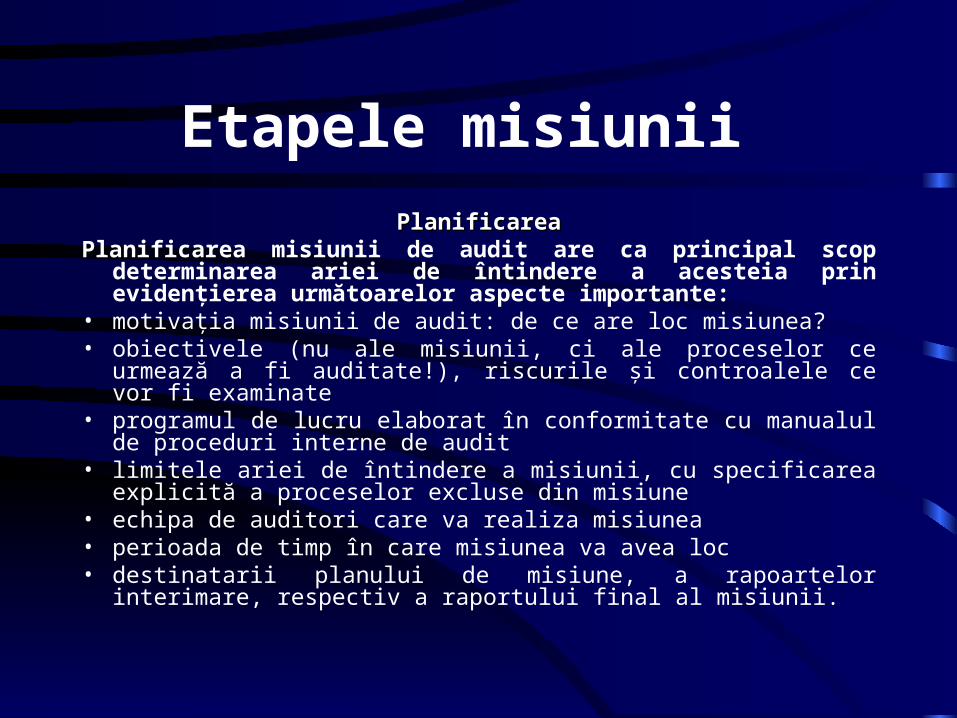

PlanificareaPlanificareaPlanificarea misiunii de audit are ca principal scop determinarea

ariei de întindere a acesteia prin evidenţierea următoarelor aspecte importante:

• motivaţia misiunii de audit: de ce are loc misiunea?• obiectivele (nu ale misiunii, ci ale proceselor ce urmează a fi

auditate!), riscurile şi controalele ce vor fi examinate• programul de lucru elaborat în conformitate cu manualul de proceduri

interne de audit• limitele ariei de întindere a misiunii, cu specificarea explicită a

proceselor excluse din misiune• echipa de auditori care va realiza misiunea• perioada de timp în care misiunea va avea loc• destinatarii planului de misiune, a rapoartelor interimare, respectiv a

raportului final al misiunii.

Etapele misiunii

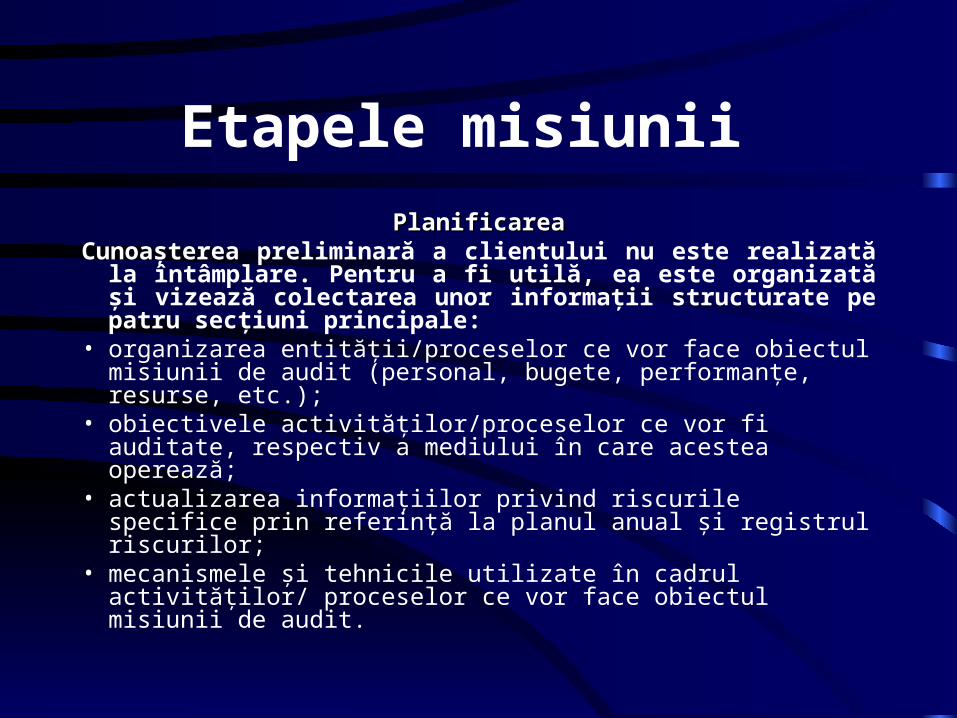

PlanificareaPlanificareaCunoaşterea preliminară a clientului nu este realizată la

întâmplare. Pentru a fi utilă, ea este organizată şi vizează colectarea unor informaţii structurate pe patru secţiuni principale:

• organizarea entităţii/proceselor ce vor face obiectul misiunii de audit (personal, bugete, performanţe, resurse, etc.);

• obiectivele activităţilor/proceselor ce vor fi auditate, respectiv a mediului în care acestea operează;

• actualizarea informaţiilor privind riscurile specifice prin referinţă la planul anual şi registrul riscurilor;

• mecanismele şi tehnicile utilizate în cadrul activităţilor/ proceselor ce vor face obiectul misiunii de audit.

Etapele misiunii PlanificareaPlanificarea

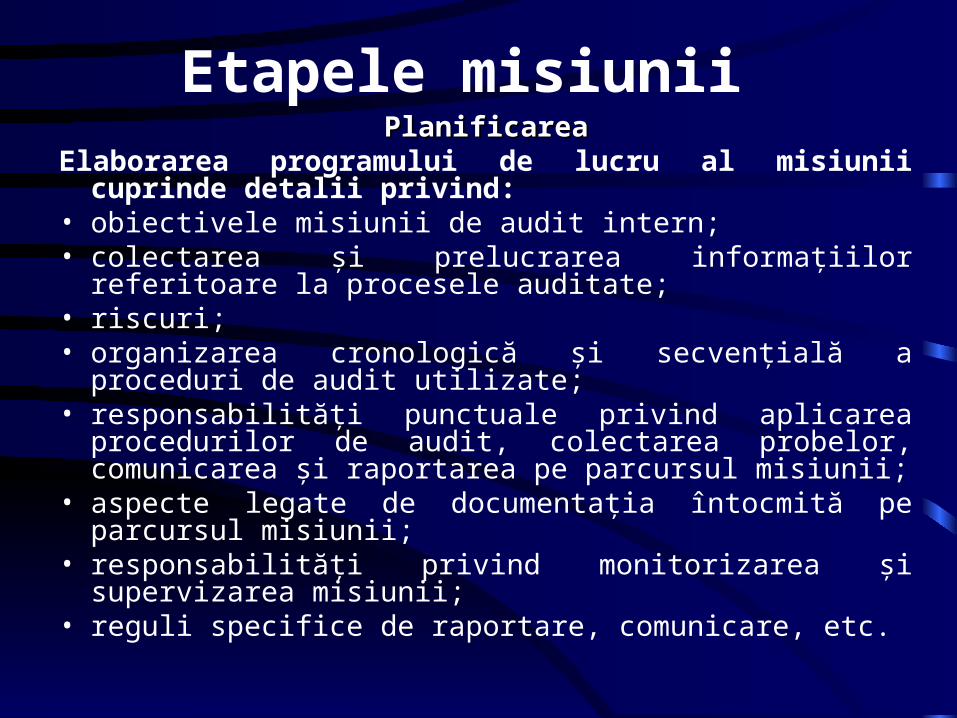

Elaborarea programului de lucru al misiunii cuprinde detalii privind:

• obiectivele misiunii de audit intern;• colectarea şi prelucrarea informaţiilor referitoare la procesele

auditate;• riscuri;• organizarea cronologică şi secvenţială a proceduri de audit

utilizate;• responsabilităţi punctuale privind aplicarea procedurilor de

audit, colectarea probelor, comunicarea şi raportarea pe parcursul misiunii;

• aspecte legate de documentaţia întocmită pe parcursul misiunii;• responsabilităţi privind monitorizarea şi supervizarea misiunii;• reguli specifice de raportare, comunicare, etc.

Etapele misiunii

Etapa InterimarăEtapa Interimară

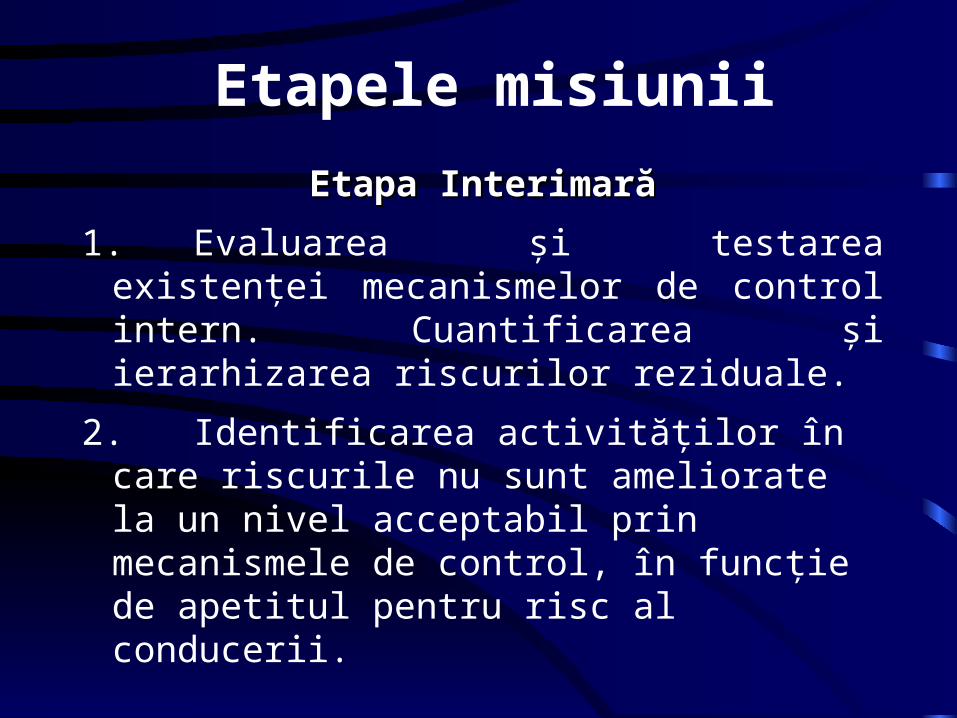

1.Evaluarea şi testarea existenţei mecanismelor de control intern. Cuantificarea şi ierarhizarea riscurilor reziduale.

2.Identificarea activităţilor în care riscurile nu sunt ameliorate la un nivel acceptabil prin mecanismele de control, în funcţie de apetitul pentru risc al conducerii.

Etapele misiunii

Etapa InterimarăEtapa Interimară

Pe parcursul acestei etape auditorii interni sunt preocupaţi de două probleme majore:

• să examineze dacă pentru secţiunea auditată:• există un proces prin care riscurile sunt identificate şi evaluate?

• operează un sistem de control?

• să evalueze controalele interne utilizate pentru ameliorarea riscurilor identificate:

• controalele directe

• controalele de monitorizare

Etapele misiunii

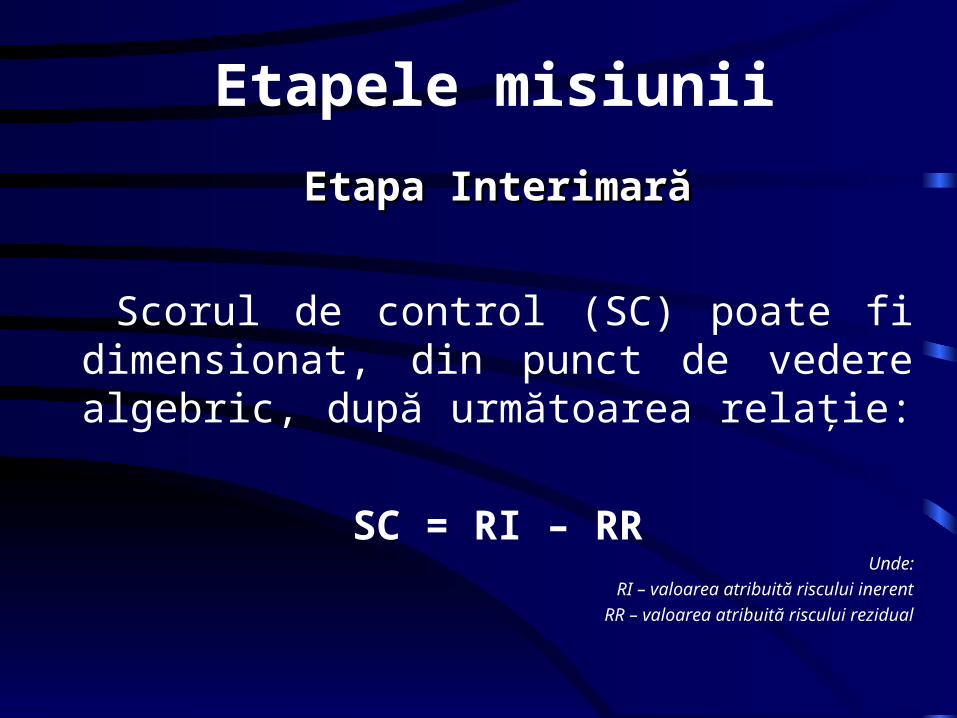

Etapa InterimarăEtapa Interimară

Scorul de control (SC) poate fi dimensionat, din punct de vedere algebric, după următoarea relaţie:

SC = RI – RRUnde:

RI – valoarea atribuită riscului inerent

RR – valoarea atribuită riscului rezidual

Etapele misiunii

Raportarea:Raportarea:

• Elaborarea şi furnizarea unui raport adresat managementului care să prezinte o asigurare referitoare la faptul că riscurile identificate sunt ameliorate sau nu la un nivel acceptabil.

• Convenirea cu managementul asupra măsurilor ce trebuie adoptate, momentului adoptării şi sistemului de monitorizare.

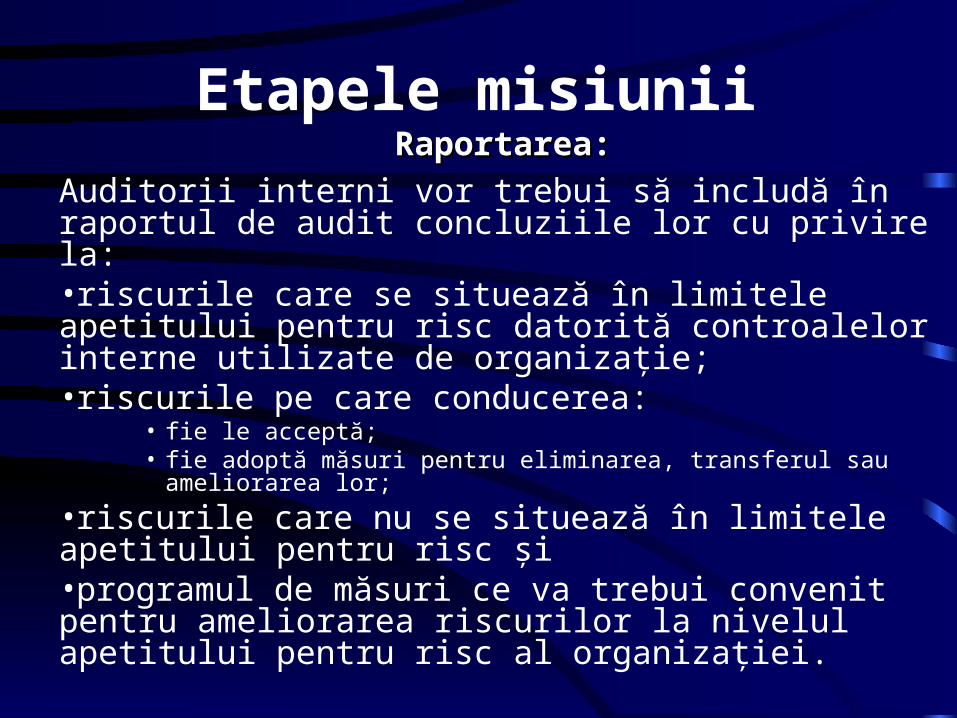

Etapele misiuniiRaportarea:Raportarea:

Auditorii interni vor trebui să includă în raportul de audit concluziile lor cu privire la:•riscurile care se situează în limitele apetitului pentru risc datorită controalelor interne utilizate de organizaţie;•riscurile pe care conducerea:

• fie le acceptă;• fie adoptă măsuri pentru eliminarea, transferul sau ameliorarea lor;

•riscurile care nu se situează în limitele apetitului pentru risc şi•programul de măsuri ce va trebui convenit pentru ameliorarea riscurilor la nivelul apetitului pentru risc al organizaţiei.

Etapele misiuniiRaportul de audit ar putea fi structurat în patru secţiuni distincte, care

împreună, pot constitui un raport final:

• un rezumat (preliminar): cuprinde concluziile, acţiunile necesare a fi adoptate, motivaţia şi obiectivele misiunii, riscurile şi procesele auditate.

• riscuri esenţiale: prezintă o detaliere a riscurilor reziduale cuprinse în intervalele [9-25] situate mult peste nivelul apetitului pentru risc al conducerii. În cazul lor trebuie prezentată o detaliere, în special a consecinţelor acestora în cazul producerii lor, măsurile corective necesare, etc.

• riscuri semnificative: prezintă detalii referitoare la riscurile situate peste nivelul apetitului pentru risc (intervalul [5-8]), dar care vor fi fie acceptate de către conducere, fie vor fi atenuate prin măsuri de control eficiente din punctul de vedere al costurilor de implementare. În cazuri oportune, poate fi inclusă o descriere a controalelor propuse.

• raportul privind procesele, controalele şi riscurile: deşi adesea constituie o secţiune lungă, conţinutul este complex şi util pentru toate părţile interesate.

Etapele misiuniiRaportul privind procesele, controalele şi riscurile:

• prezintă detaliat lucrările de audit întreprinse pentru a ajunge la concluziile formulate;

• plasează riscurile situate peste nivelul apetitului pentru risc într-un context logic şi real: spre exemplu, din 15 riscuri examinate, două riscuri sunt esenţiale, trei sunt semnificative, iar restul sunt controlate. Imaginea oferită astfel este completă şi mult mai relevantă.

• descrie controalele ataşate riscurilor respective, indicând deficienţele şi consecinţele acestor deficienţe;

• avansează recomandări pentru corecţia deficienţelor sesizate sub forma programelor de măsuri;

• prezintă un paragraf distinct de opinie referitoare la:– procedurile existente de identificare, evaluare şi management al riscurilor;– eficienţa şi eficacitatea sistemelor de control ataşate în ameliorarea riscurilor

la nivelul apetitului pentru risc;– conformitatea/neconformitatea cu standardele de audit intern, respectiv cu

planul anual de audit.

Raportul de audit intern

• Rezumat

• Riscuri esenţiale

• comitetului de audit, principalilor directori, directorului responsabil de afaceri, managerilor implicaţi în mod direct

• comitetului de audit, directorului responsabil de afacerile entităţii şi directorilor implicaţi în mod direct

Raportul de audit intern

• Riscuri

semnificative

• Raportul privind activităţile, riscurile şi mecanismele de control

• Comitetului de audit, managerilor direct implicaţi

• Comitetului de audit, managerilor direct implicaţi

8. Relaţia audit intern – audit extern

Relaţia audit intern - audit extern

a. Diferenţieri audit intern - audit extern

b. Evaluarea activităţii auditului intern

c. Coordonarea auditului intern cu auditul extern

Relaţia audit intern - audit extern

a. Diferenţieri audit intern - audit extern

• maniera de angajare

• modul de stabilire a obiectivelor

• responsabilităţile

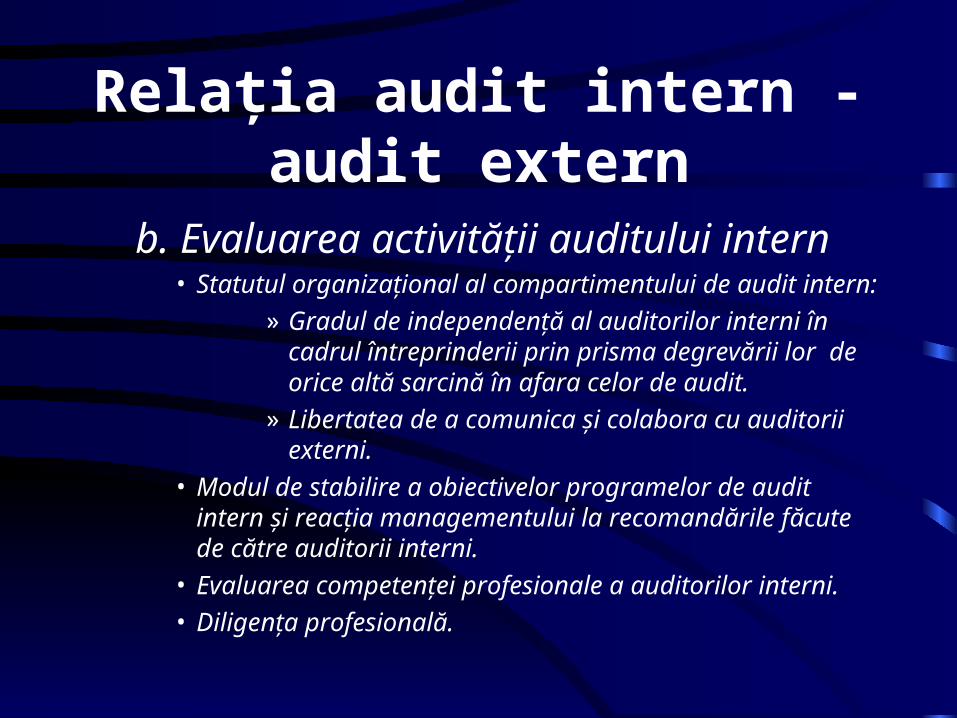

Relaţia audit intern - audit extern

b. Evaluarea activităţii auditului intern• Statutul organizaţional al compartimentului de audit intern:

» Gradul de independenţă al auditorilor interni în cadrul întreprinderii prin prisma degrevării lor de orice altă sarcină în afara celor de audit.

» Libertatea de a comunica şi colabora cu auditorii externi.

• Modul de stabilire a obiectivelor programelor de audit intern şi reacţia managementului la recomandările făcute de către auditorii interni.

• Evaluarea competenţei profesionale a auditorilor interni.

• Diligenţa profesională.

Relaţia audit intern - audit extern

c. Coordonarea auditului intern cu auditul extern:

• planificare

• consultări

• informare reciprocă

Informaţii utile

Adrese web:Adrese web:

• Camera Auditorilor Financiari din România: www.cafr.ro

• Institute of Internal Auditors (SUA): www.theiia.org

• Institute of Internal Auditors (U.K.): www.iia.org.uk

• Asociaţia Auditorilor Interni din România: www.aair.ro

Informaţii utileCărţi: Cărţi:

• Audit intern, Laurenţiu & Camelia Dobroţeanu, editura InfoMega, 2007

• Teoria şi Practica Auditului Intern, Jacques Renard, ediţia a IV a, 2002

AUDIT INTERN

SUCCES LA EXAMEN!!!!!!!!!