19

Dati accurati e veritieri in tempi rapidi per un CFO Fast e Smart Massimo Solbiati Principal Associate Institute for Entrepreneurship and Competitiveness Milano, 30 ottobre 2014

Dati accurati e veritieri in tempi

rapidi per un CFO Fast e Smart

Massimo Solbiati

Principal Associate

Institute for Entrepreneurship and Competitiveness

Milano, 30 ottobre 2014

AGENDA

1. 5 sfide per i CFO Fast e Smart

2. Reporting per un controllo strategico

1 Generare informazioni da ERP

integrato, gestire i BIG DATA,

riducendo il costo dell’informazione

1. 5 sfide per i CFO

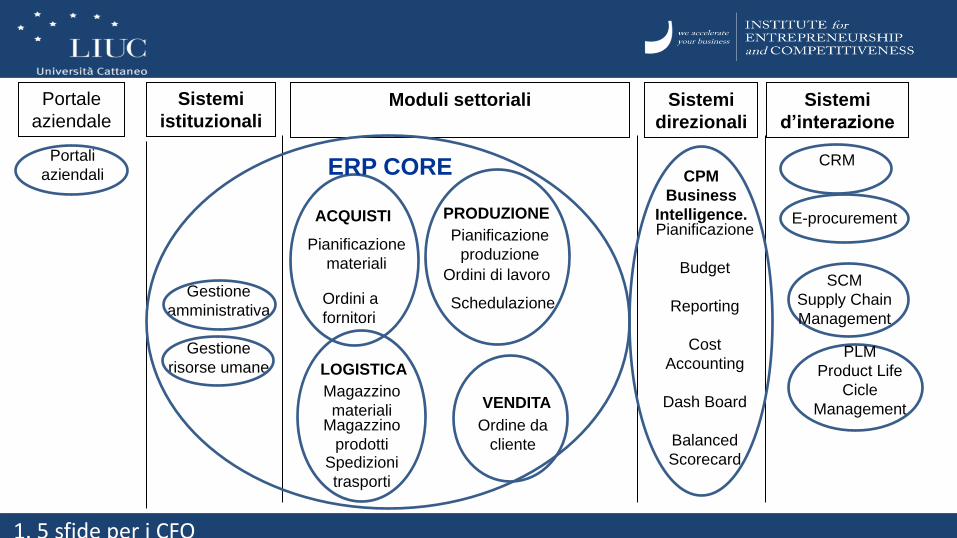

Portale

aziendale

Sistemi

istituzionali Moduli settoriali

Sistemi

direzionali

Sistemi

d’interazione

Gestione

amministrativa

Gestione

risorse umane

Pianificazione

produzione Pianificazione

materiali

Ordini a

fornitori

Ordini di lavoro

Schedulazione

PRODUZIONE ACQUISTI

Ordine da

cliente

VENDITA

LOGISTICA

Magazzino

materiali Magazzino

prodotti Spedizioni

trasporti

ERP CORE

Pianificazione

Budget

Reporting

Cost

Accounting

Dash Board

Balanced

Scorecard

CPM

Business

Intelligence.

CRM

E-procurement

SCM

Supply Chain

Management

PLM

Product Life

Cicle

Management

Portali

aziendali

1. 5 sfide per i CFO

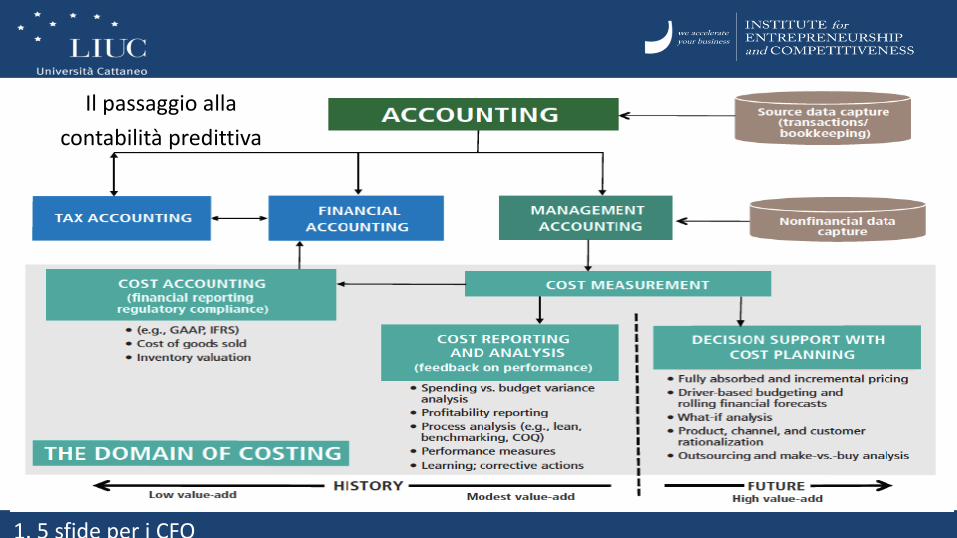

2 Dalla descriptive accounting alla predictive accounting, sempre più orientamento al futuro, guardare avanti

1. 5 sfide per i CFO

Il passaggio alla

contabilità predittiva

1. 5 sfide per i CFO

3 Applicare good practice nel processo di reporting

1. 5 sfide per i CFO

1. 5 sfide per i CFO

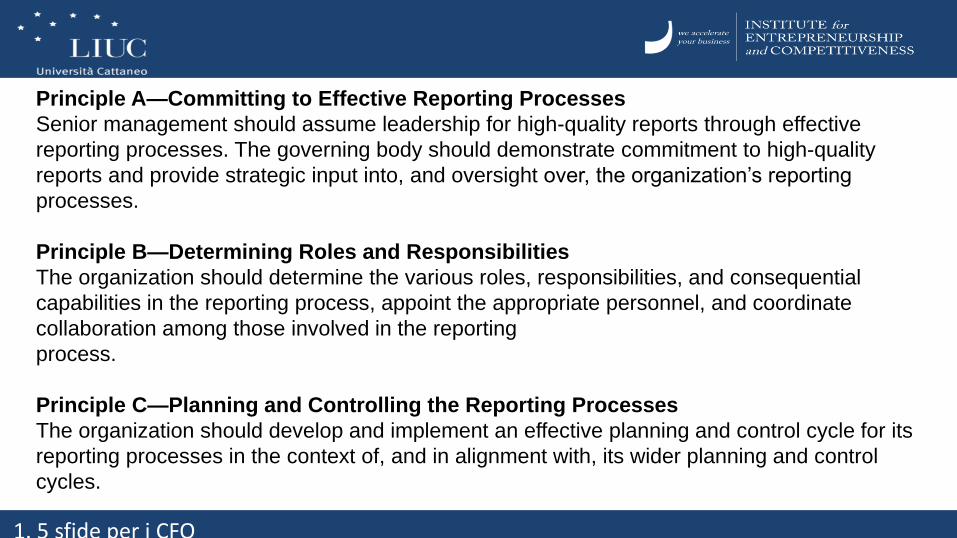

Principle A Committing to Effective Reporting Processes

Principle B Determining Roles and Responsibilities

Principle C Planning and Controlling the Reporting Processes

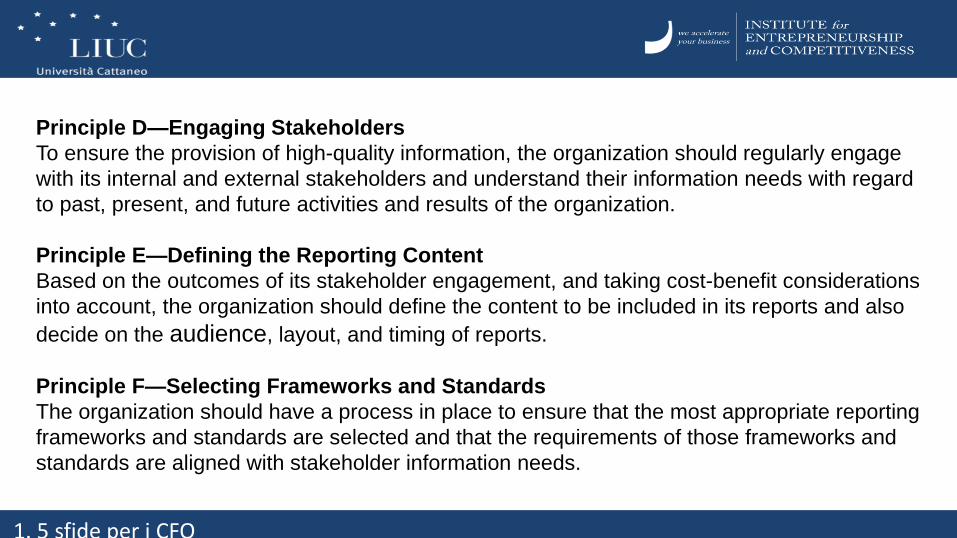

Principle D Engaging Stakeholders

PRINCIPLE FOR EFFECTIVE

BUSINESS REPORTING PROCESSES Principle E Defining the

Reporting Content

Principle F Selecting

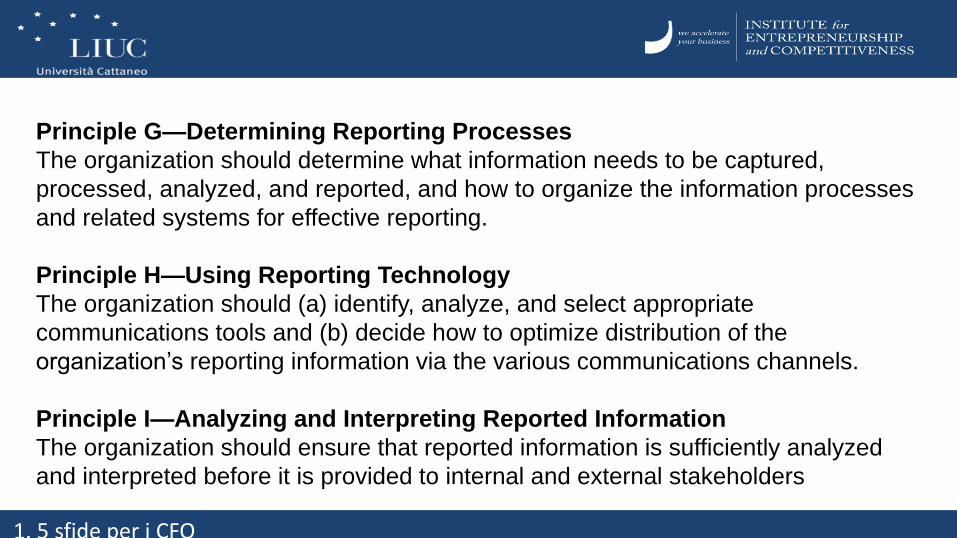

Frameworks and Standards Principle G—Determining

Reporting Processes

Principle H Using Reporting Technology

Principle I

Analyzing and Interpreting

Reported Information

Principle J Obtaining

Assurance and Providing

for Accountability

Principle K—Evaluating and

Improving Reporting Processes

Principle A—Committing to Effective Reporting Processes

Senior management should assume leadership for high-quality reports through effective

reporting processes. The governing body should demonstrate commitment to high-quality

reports and provide strategic input into, and oversight over, the organization’s reporting

processes.

Principle B—Determining Roles and Responsibilities

The organization should determine the various roles, responsibilities, and consequential

capabilities in the reporting process, appoint the appropriate personnel, and coordinate

collaboration among those involved in the reporting

process.

Principle C—Planning and Controlling the Reporting Processes

The organization should develop and implement an effective planning and control cycle for its

reporting processes in the context of, and in alignment with, its wider planning and control

cycles.

1. 5 sfide per i CFO

Principle D—Engaging Stakeholders

To ensure the provision of high-quality information, the organization should regularly engage

with its internal and external stakeholders and understand their information needs with regard

to past, present, and future activities and results of the organization.

Principle E—Defining the Reporting Content

Based on the outcomes of its stakeholder engagement, and taking cost-benefit considerations

into account, the organization should define the content to be included in its reports and also

decide on the audience, layout, and timing of reports.

Principle F—Selecting Frameworks and Standards

The organization should have a process in place to ensure that the most appropriate reporting

frameworks and standards are selected and that the requirements of those frameworks and

standards are aligned with stakeholder information needs.

1. 5 sfide per i CFO

Principle G—Determining Reporting Processes

The organization should determine what information needs to be captured,

processed, analyzed, and reported, and how to organize the information processes

and related systems for effective reporting.

Principle H—Using Reporting Technology

The organization should (a) identify, analyze, and select appropriate

communications tools and (b) decide how to optimize distribution of the

organization’s reporting information via the various communications channels.

Principle I—Analyzing and Interpreting Reported Information

The organization should ensure that reported information is sufficiently analyzed

and interpreted before it is provided to internal and external stakeholders

1. 5 sfide per i CFO

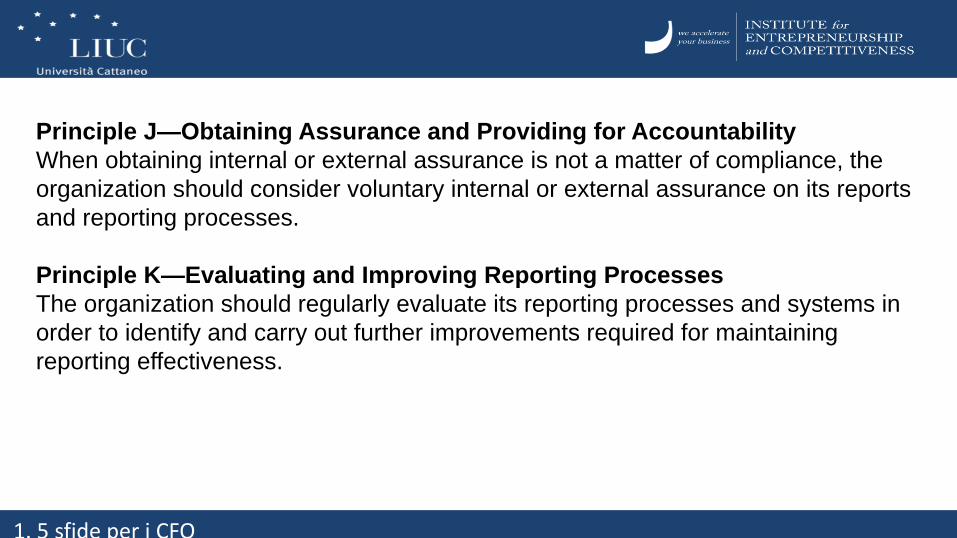

Principle J—Obtaining Assurance and Providing for Accountability

When obtaining internal or external assurance is not a matter of compliance, the

organization should consider voluntary internal or external assurance on its reports

and reporting processes.

Principle K—Evaluating and Improving Reporting Processes

The organization should regularly evaluate its reporting processes and systems in

order to identify and carry out further improvements required for maintaining

reporting effectiveness.

1. 5 sfide per i CFO

7 trend in management accounting

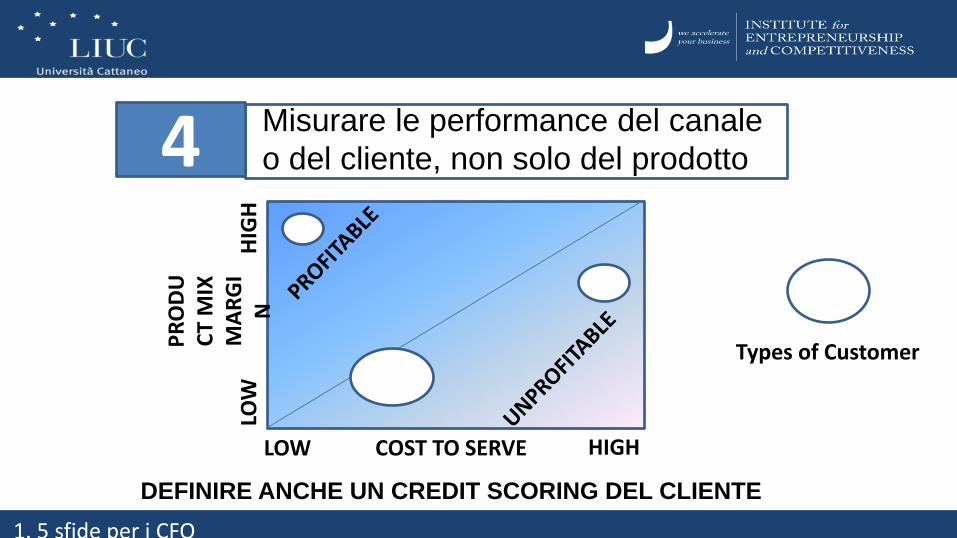

4 Misurare le performance del canale

o del cliente, non solo del prodotto

1. 5 sfide per i CFO

LOW HIGH COST TO SERVE

LOW

H

IGH

PR

OD

UC

T M

IX

MA

RG

IN

Types of Customer

DEFINIRE ANCHE UN CREDIT SCORING DEL CLIENTE

1. 5 sfide per i CFO

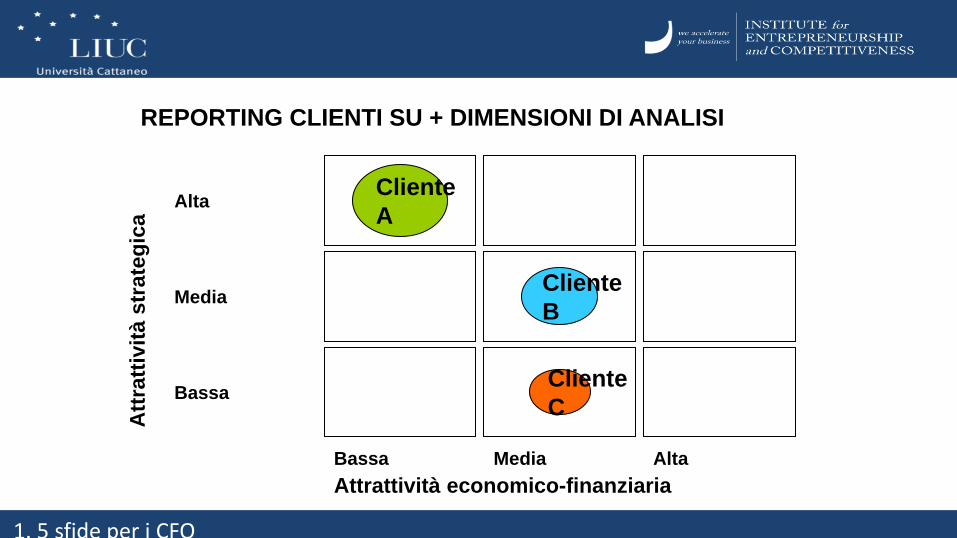

Cliente

A

Cliente

B

Cliente

C

Bassa Media Alta

Bassa

Media

Alta

Attrattività economico-finanziaria

Att

ratt

ivit

à s

tra

teg

ica

REPORTING CLIENTI SU + DIMENSIONI DI ANALISI

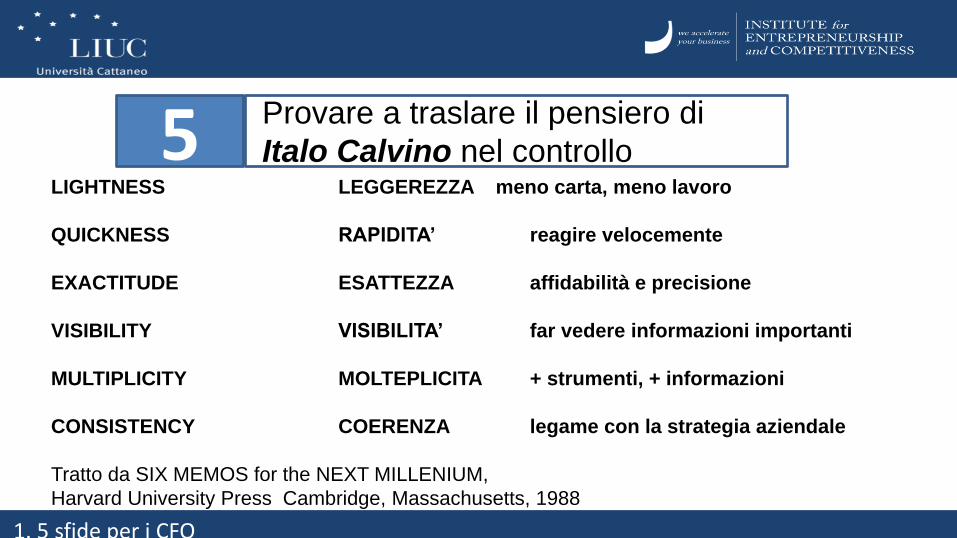

5 Provare a traslare il pensiero di

Italo Calvino nel controllo LIGHTNESS LEGGEREZZA meno carta, meno lavoro

QUICKNESS RAPIDITA’ reagire velocemente

EXACTITUDE ESATTEZZA affidabilità e precisione

VISIBILITY VISIBILITA’ far vedere informazioni importanti

MULTIPLICITY MOLTEPLICITA + strumenti, + informazioni

CONSISTENCY COERENZA legame con la strategia aziendale

Tratto da SIX MEMOS for the NEXT MILLENIUM,

Harvard University Press Cambridge, Massachusetts, 1988

1. 5 sfide per i CFO

CONTROLLARE in ottica strategica significa:

a) Un costante orientamento al lungo termine, soprattutto con

attenzione ai processi che creano maggiormente valore ed ai

patrimoni meno visibili a bilancio (persone e conoscenze);

b) Essere consapevoli che il successo non è mai assoluto ma

relativo confronto con i competitor, attenzione alle prestazioni

verso il cliente

c) Ricordare che il presente è frutto del passato ed il futuro sarà

frutto del presente: storicizzare le performance, capirne le cause

2. Reporting per un controllo strategico

Misure Monetarie

Misure non Monetarie

Tipicamente focalizzate soprattutto su:

- Misure di redditività (ROE, EVA, R.O.N.A., R.O.S., NAT)

- Misure di risultato quali risultati operativi, margini commerciali, margini di contribuzione

- Misure su determinanti di risultato quali ricavi, costi di materiali, costi servizi esterni e di produzione, costi di approvvigionamento e distribuzione

- … + CASH FLOW !

Sempre più focalizzate su:

- Misure di orientamento al mercato quali indagini di customer satisfaction e customer loyality al Brand

- Misure di efficacia relazionale con il cliente quali indicatori di tempi evasione ordini, indicatori di qualità del servizio

- Misure di efficienza lungo la Supply Chain quali tempi e affidabilità spedizioni, tempi di attraversamento, ordini inevasi

- Misure di crescita del patrimonio intangibile (innovazione, competenze)

Le misure di performance possono essere :

2. Reporting per un controllo strategico

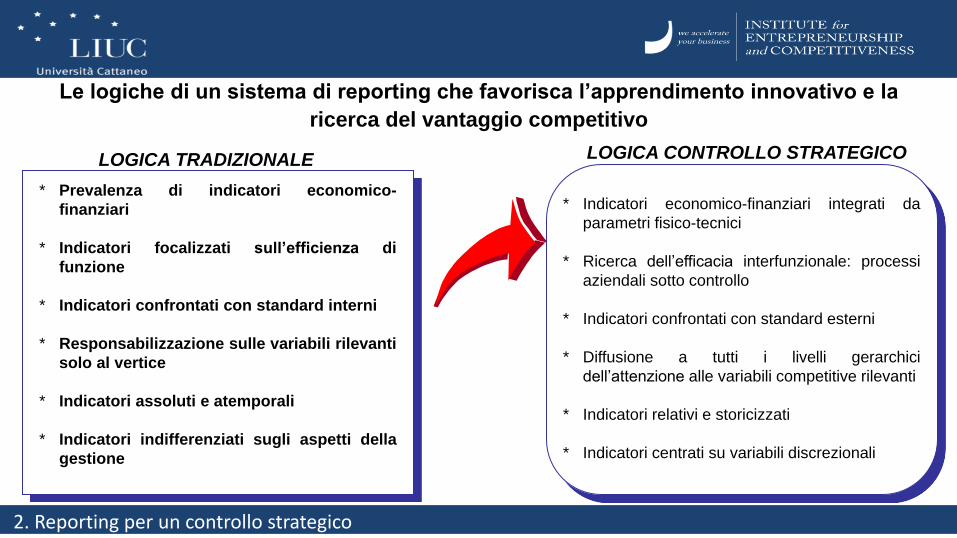

Le logiche di un sistema di reporting che favorisca l’apprendimento innovativo e la

ricerca del vantaggio competitivo

* Indicatori economico-finanziari integrati da

parametri fisico-tecnici

* Ricerca dell’efficacia interfunzionale: processi

aziendali sotto controllo

* Indicatori confrontati con standard esterni

* Diffusione a tutti i livelli gerarchici

dell’attenzione alle variabili competitive rilevanti

* Indicatori relativi e storicizzati

* Indicatori centrati su variabili discrezionali

* Prevalenza di indicatori economico-

finanziari

* Indicatori focalizzati sull’efficienza di

funzione

* Indicatori confrontati con standard interni

* Responsabilizzazione sulle variabili rilevanti

solo al vertice

* Indicatori assoluti e atemporali

* Indicatori indifferenziati sugli aspetti della

gestione

LOGICA TRADIZIONALE LOGICA CONTROLLO STRATEGICO

2. Reporting per un controllo strategico

© Prof. Massimo Solbiati, 2014 19

Massimo Solbiati

Si è laureato in Economia Aziendale presso l’Università Bocconi di Milano, dove è stato anche professore di Management Accounting, nonché docente senior nell’area

Amministrazione, Finanza e Controllo in SDA Bocconi.

Dottore Commercialista e Senior Partner di DIMENSIONE STRATEGIA Consulting, da più di 30 anni ha maturato esperienze professionali in imprese operanti in

tutti i settori.

È Pricipal Associate dell’Institute for Entrepreneurship and Competitiveness, nato da una partnership con l'analogo istituto diretto dal Prof. Michael Porter presso

la Harvard Business School.

È professore incaricato presso la Scuola di Economia e Management dell’Università Cattaneo – LIUC , dove è anche docente senior in alcuni Master nonché in

alcune Business Academy.

Collabora come docente senior con la Business School del Sole 24 ORE.

Fondatore e Partner di Monterosa Outdoor, prima società in Italia ad effetuare formazione di leadership e team building esperenziale in montagna con guide alpine.

È autore di numerose pubblicazioni sui temi di Pianificazione, Controllo di Gestione, Finanza Aziendale e Management.