Calle Trapani No.4714-A, Plaza Palermo, Colonia Palermo Residencial C.P. 80104, Culiacán, Sinaloa. Tels. 01 (667) 455 1246 y 455 2121 [email protected][email protected]www.abogadofiscal.biz DEFENSA FISCAL DE ULTIMA RATIO L.D. Sergio Esquerra Abogado litigante y asesor jurídico con especialidad en defensa administrativa y fiscal, comercio exterior y seguridad social / Socio Directivo del Bufete ESQUER & ESQUERRA ABOGADOS, destacado por la revista “Defensa Fiscal” como una de las “Grandes Firmas de Fiscalistas en México” / Autor de nueve libros, últimos dos titulados “Defensa Fiscal de Vanguardia” Editorial ISEF y “Defensa Fiscal-Impugnación de Avanzada en Juicios de Nulidad” Editorial Estrategia Tributaria / Distinguido por la revista “Opciones Legales-Fiscales” como “Líder Tributario de México” / Reconocido por la revista “Defensa Fiscal” como uno de los “Fiscalistas más Importantes de México” / Nombrado en dos ocasiones por la revista “Erudición y Vanguardia Fiscal - Empresarial-Jurídica” como “Personaje de Vanguardia” / Articulista en diversas revistas especializadas del ámbito jurídico y fiscal, entre otras: “El Mundo del Abogado” y “Defensa Fiscal” / Conferencista a nivel nacional e internacional / Galardonado por el Gobierno de Culiacán Sinaloa en la categoría de Excelencia Académica del VII Premio Municipal / Titular del programa “Visión Fiscal” de “Argoscursaradio” , Puebla, Pue. www.argoscursaradio.com / Invitado como panelista en múltiples programas de televisión y radio de emisión local y nacional / Articulista de diversas páginas web. @SergioEsquerra

Transcript

Calle

T

rapa

ni N

o.4

71

4-A

, P

laza

P

ale

rmo

, C

olo

nia

Pa

lerm

o R

esid

en

cia

l

C.P

. 8

01

04

, C

ulia

cá

n,

Sin

alo

a. T

els

. 0

1 (

66

7)

45

5 1

246

y 4

55

21

21

esq

ue

rra

@a

bog

ad

ofisca

l.b

iz

e

squ

er.

esq

uerr

a.a

bo

ga

do

s@

ho

tma

il.co

m

ww

w.a

bo

ga

do

fisca

l.b

iz

DEFENSA FISCAL DE ULTIMA RATIO

L.D. Sergio Esquerra Abogado litigante y asesor jurídico con especialidad en defensa administrativa y fiscal, comercio exterior y seguridad social / Socio Directivo del Bufete ESQUER & ESQUERRA ABOGADOS, destacado por la revista “Defensa Fiscal” como una de las “Grandes Firmas de Fiscalistas en México” / Autor de nueve libros, últimos dos titulados “Defensa Fiscal de Vanguardia” Editorial ISEF y “Defensa Fiscal-Impugnación de Avanzada en Juicios de Nulidad” Editorial Estrategia Tributaria / Distinguido por la revista “Opciones Legales-Fiscales” como “Líder Tributario de México” / Reconocido por la revista “Defensa Fiscal” como uno de los “Fiscalistas más Importantes de México” / Nombrado en dos ocasiones por la revista “Erudición y Vanguardia Fiscal-Empresarial-Jurídica” como “Personaje de Vanguardia” / Articulista en diversas revistas especializadas del ámbito jurídico y fiscal, entre otras: “El Mundo del Abogado” y “Defensa Fiscal” / Conferencista a nivel nacional e internacional / Galardonado por el Gobierno de Culiacán Sinaloa en la categoría de Excelencia Académica del VII Premio Municipal / Titular del programa “Visión Fiscal” de “Argoscursaradio”, Puebla, Pue. www.argoscursaradio.com / Invitado como panelista en múltiples programas de televisión y radio de emisión local y nacional / Articulista de diversas páginas web. @SergioEsquerra

¿Cuál es el documento que puedo utilizar para deducir o acreditar

fiscalmente, conforme al nuevo esquema de facturación electrónica?

Los contribuyentes podrán realizar las deducciones o acreditamientos

correspondientes, utilizando el archivo digital que contenga el comprobante

fiscal digital (XML) o bien, su representación impresa, cuando ésta cumpla

con los requisitos establecidos por la autoridad fiscal mediante reglas de

carácter general.

(Fundamento legal.- Artículo 29, fracción V del CFF, reglas II.2.5.1.3.,

II.2.6.2.4., II.2.7.5. de RMF para 2013)

De donde resulta dable destacar que un comprobante fiscal digital XML, sea en su

archivo digital o en su representación impresa, es el documento idóneo que se puede

utilizar para deducir o acreditar fiscalmente.

De todo lo hasta aquí expuesto, podemos deducir que resulta desatinada la postura de

la autoridad al desestimar los comprobantes fiscales de los proveedores de cuenta.

Lo anterior ya que la materialización de las operaciones se desprende de la valoración

adminiculada de todos los elementos probatorios con que cuenta en su expediente

administrativo, sin dejar de destacar que en el caso de que la autoridad estimara que

supuestamente no había materialización de las operaciones, esto es, simulación de

actos jurídicos, amparados por los comprobantes fiscales y su soporte documental, el

camino legal previo a desconocer su presunción de certeza, era en términos del Código

Civil Federal, pedir la nulidad de tales actos jurídicos por las vías conducentes del

artículo 2183 del citado Código como se observa:

Calle

T

rapa

ni N

o.4

71

4-A

, P

laza

P

ale

rmo

, C

olo

nia

Pa

lerm

o R

esid

en

cia

l

C.P

. 8

01

04

, C

ulia

cá

n,

Sin

alo

a. T

els

. 0

1 (

66

7)

45

5 1

246

y 4

55

21

21

esq

ue

rra

@a

bog

ad

ofisca

l.b

iz

e

squ

er.

esq

uerr

a.a

bo

ga

do

s@

ho

tma

il.co

m

ww

w.a

bo

ga

do

fisca

l.b

iz

NEGATIVA DEVOLUCIONES, ARTÍCULOS 22 Y 22-D DEL CÓDIGO FISCAL DE LA FEDERACIÓN 22.- Las autoridades fiscales devolverán las cantidades pagadas indebidamente y las

que procedan conforme a las leyes fiscales. En el caso de contribuciones que se

hubieran retenido, la devolución se efectuará a los contribuyentes a quienes se les

hubiera retenido la contribución de que se trate. Tratándose de los impuestos

indirectos, la devolución por pago de lo indebido se efectuará a las personas que

hubieran pagado el impuesto trasladado a quien lo causó, siempre que no lo hayan

acreditado; por lo tanto, quien trasladó el impuesto, ya sea en forma expresa y por

separado o incluido en el precio, no tendrá derecho a solicitar su devolución.

Tratándose de los impuestos indirectos pagados en la importación, procederá la

devolución al contribuyente siempre y cuando la cantidad pagada no se hubiere

acreditado.

Lo dispuesto en el párrafo anterior, se aplicará sin perjuicio del acreditamiento de los

impuestos indirectos a que tengan derecho los contribuyentes, de conformidad con lo

dispuesto en las leyes que los establezcan.

Cuando la contribución se calcule por ejercicios, únicamente se podrá solicitar la

devolución del saldo a favor cuando se haya presentado la declaración del ejercicio,

salvo que se trate del cumplimiento de una resolución o sentencia firmes, de autoridad

competente, en cuyo caso, podrá solicitarse la devolución independientemente de la

presentación de la declaración.

Si el pago de lo indebido se hubiera efectuado en cumplimiento de acto de autoridad, el

derecho a la devolución en los términos de este artículo, nace cuando dicho acto se

anule. Lo dispuesto en este párrafo no es aplicable a la determinación de diferencias

Calle

T

rapa

ni N

o.4

71

4-A

, P

laza

P

ale

rmo

, C

olo

nia

Pa

lerm

o R

esid

en

cia

l

C.P

. 8

01

04

, C

ulia

cá

n,

Sin

alo

a. T

els

. 0

1 (

66

7)

45

5 1

246

y 4

55

21

21

esq

ue

rra

@a

bog

ad

ofisca

l.b

iz

e

squ

er.

esq

uerr

a.a

bo

ga

do

s@

ho

tma

il.co

m

ww

w.a

bo

ga

do

fisca

l.b

iz

por errores aritméticos, las que darán lugar a la devolución siempre que no haya

prescrito la obligación en los términos del penúltimo párrafo de este artículo.

Cuando en una solicitud de devolución existan errores en los datos contenidos en la

misma, la autoridad requerirá al contribuyente para que mediante escrito y en un plazo

de 10 días aclare dichos datos, apercibiéndolo que de no hacerlo dentro de dicho

plazo, se le tendrá por desistido de la solicitud de devolución correspondiente. En este

supuesto no será necesario presentar una nueva solicitud cuando los datos erróneos

sólo se hayan consignado en la solicitud o en los anexos. Dicho requerimiento

suspenderá el plazo previsto para efectuar la devolución, durante el período que

transcurra entre el día hábil siguiente en que surta efectos la notificación del

requerimiento y la fecha en que se atienda el requerimiento.

Cuando se solicite la devolución, ésta deberá efectuarse dentro del plazo de cuarenta

días siguientes a la fecha en que se presentó la solicitud ante la autoridad fiscal

competente con todos los datos, incluyendo para el caso de depósito en cuenta, los

datos de la institución integrante del sistema financiero y el número de cuenta para

transferencias electrónicas del contribuyente en dicha institución financiera

debidamente integrado de conformidad con las disposiciones del Banco de México, así

como los demás informes y documentos que señale el Reglamento de este Código. Las

autoridades fiscales, para verificar la procedencia de la devolución, podrán requerir al

contribuyente, en un plazo no mayor de veinte días posteriores a la presentación de la

solicitud de devolución, los datos, informes o documentos adicionales que considere

necesarios y que estén relacionados con la misma. Para tal efecto, las autoridades

fiscales requerirán al promovente a fin de que en un plazo máximo de veinte días

cumpla con lo solicitado, apercibido que de no hacerlo dentro de dicho plazo, se le

tendrá por desistido de la solicitud de devolución correspondiente. Las autoridades

fiscales sólo podrán efectuar un nuevo requerimiento, dentro de los diez días siguientes

Calle

T

rapa

ni N

o.4

71

4-A

, P

laza

P

ale

rmo

, C

olo

nia

Pa

lerm

o R

esid

en

cia

l

C.P

. 8

01

04

, C

ulia

cá

n,

Sin

alo

a. T

els

. 0

1 (

66

7)

45

5 1

246

y 4

55

21

21

esq

ue

rra

@a

bog

ad

ofisca

l.b

iz

e

squ

er.

esq

uerr

a.a

bo

ga

do

s@

ho

tma

il.co

m

ww

w.a

bo

ga

do

fisca

l.b

iz

a la fecha en la que se haya cumplido el primer requerimiento, cuando se refiera a

datos, informes o documentos que hayan sido aportados por el contribuyente al atender

dicho requerimiento. Para el cumplimiento del segundo requerimiento, el contribuyente

contará con un plazo de diez días, contado a partir del día siguiente al que surta

efectos la notificación de dicho requerimiento, y le será aplicable el apercibimiento a

que se refiere este párrafo. Cuando la autoridad requiera al contribuyente los datos,

informes o documentos, antes señalados, el período transcurrido entre la fecha en que

se hubiera notificado el requerimiento de los mismos y la fecha en que éstos sean

proporcionados en su totalidad por el contribuyente, no se computará en la

determinación de los plazos para la devolución antes mencionados.

Cuando en la solicitud de devolución únicamente existan errores aritméticos en la

determinación de la cantidad solicitada, las autoridades fiscales devolverán las

cantidades que correspondan, sin que sea necesario presentar una declaración

complementaria. Las autoridades fiscales podrán devolver una cantidad menor a la

solicitada por los contribuyentes con motivo de la revisión efectuada a la

documentación aportada. En este caso, la solicitud se considerará negada por la parte

que no sea devuelta, salvo que se trate de errores aritméticos o de forma. En el caso

de que las autoridades fiscales devuelvan la solicitud de devolución a los

contribuyentes, se considerará que ésta fue negada en su totalidad. Para tales efectos,

las autoridades fiscales deberán fundar y motivar las causas que sustentan la negativa

parcial o total de la devolución respectiva.

No se considerará que las autoridades fiscales inician el ejercicio de sus facultades de

comprobación, cuando soliciten los datos, informes, y documentos, a que se refiere el

sexto párrafo anterior, pudiendo ejercerlas en cualquier momento.

Calle

T

rapa

ni N

o.4

71

4-A

, P

laza

P

ale

rmo

, C

olo

nia

Pa

lerm

o R

esid

en

cia

l

C.P

. 8

01

04

, C

ulia

cá

n,

Sin

alo

a. T

els

. 0

1 (

66

7)

45

5 1

246

y 4

55

21

21

esq

ue

rra

@a

bog

ad

ofisca

l.b

iz

e

squ

er.

esq

uerr

a.a

bo

ga

do

s@

ho

tma

il.co

m

ww

w.a

bo

ga

do

fisca

l.b

iz

Cuando con motivo de la solicitud de devolución la autoridad fiscal inicie

facultades de comprobación con el objeto de comprobar la procedencia de la

misma, los plazos a que hace referencia el párrafo sexto del presente artículo se

suspenderán hasta que se emita la resolución en la que se resuelva la

procedencia o no de la solicitud de devolución. El citado ejercicio de las

facultades de comprobación se sujetará al procedimiento establecido en el

artículo 22-D de este Código.

Si concluida la revisión efectuada en el ejercicio de facultades de comprobación para

verificar la procedencia de la devolución, se autoriza ésta, la autoridad efectuará la

devolución correspondiente dentro de los 10 días siguientes a aquél en el que se

notifique la resolución respectiva. Cuando la devolución se efectúe fuera del plazo

mencionado se pagarán intereses que se calcularán conforme a lo dispuesto en el

artículo 22-A de este Código.

El fisco federal deberá pagar la devolución que proceda actualizada conforme a lo

previsto en el artículo 17-A de este Código, desde el mes en que se realizó el pago de

lo indebido o se presentó la declaración que contenga el saldo a favor y hasta aquél en

el que la devolución esté a disposición del contribuyente. Para el caso de depósito en

cuenta, se entenderá que la devolución está a disposición del contribuyente a partir de

la fecha en que la autoridad efectúe el depósito en la institución financiera señalada en

la solicitud de devolución.

Cuando en el acto administrativo que autorice la devolución se determinen

correctamente la actualización y los intereses que en su caso procedan, calculados a la

fecha en la que se emita dicho acto sobre la cantidad que legalmente proceda, se

entenderá que dicha devolución está debidamente efectuada siempre que entre la

fecha de emisión de la autorización y la fecha en la que la devolución esté a disposición

Calle

T

rapa

ni N

o.4

71

4-A

, P

laza

P

ale

rmo

, C

olo

nia

Pa

lerm

o R

esid

en

cia

l

C.P

. 8

01

04

, C

ulia

cá

n,

Sin

alo

a. T

els

. 0

1 (

66

7)

45

5 1

246

y 4

55

21

21

esq

ue

rra

@a

bog

ad

ofisca

l.b

iz

e

squ

er.

esq

uerr

a.a

bo

ga

do

s@

ho

tma

il.co

m

ww

w.a

bo

ga

do

fisca

l.b

iz

del contribuyente no haya trascurrido más de un mes. En el supuesto de que durante el

mes citado se dé a conocer un nuevo índice nacional de precios al consumidor, el

contribuyente tendrá derecho a solicitar la devolución de la actualización

correspondiente que se determinará aplicando a la cantidad total cuya devolución se

autorizó, el factor que se obtenga conforme a lo previsto en el artículo 17-A de este

Código, restando la unidad a dicho factor. El factor se calculará considerando el

periodo comprendido desde el mes en que se emitió la autorización y el mes en que se

puso a disposición del contribuyente la devolución.

El monto de la devolución de la actualización a que se refiere el párrafo anterior,

deberá ponerse, en su caso, a disposición del contribuyente dentro de un plazo de

cuarenta días siguientes a la fecha en la que se presente la solicitud de devolución

correspondiente; cuando la entrega se efectúe fuera del plazo mencionado, las

autoridades fiscales pagarán intereses que se calcularán conforme a lo dispuesto en el

artículo 22-A de este Código. Dichos intereses se calcularán sobre el monto de la

devolución actualizado por el periodo comprendido entre el mes en que se puso a

disposición del contribuyente la devolución correspondiente y el mes en que se ponga a

disposición del contribuyente la devolución de la actualización.

Cuando las autoridades fiscales procedan a la devolución sin ejercer las facultades de

comprobación a que se hace referencia en el párrafo noveno del presente artículo, la

orden de devolución no implicará resolución favorable al contribuyente, quedando a

salvo las facultades de comprobación de la autoridad. Si la devolución se hubiera

efectuado y no procediera, se causarán recargos en los términos del artículo 21 de este

Código, sobre las cantidades actualizadas, tanto por las devueltas indebidamente como

por las de los posibles intereses pagados por las autoridades fiscales, a partir de la

fecha de la devolución.

Calle

T

rapa

ni N

o.4

71

4-A

, P

laza

P

ale

rmo

, C

olo

nia

Pa

lerm

o R

esid

en

cia

l

C.P

. 8

01

04

, C

ulia

cá

n,

Sin

alo

a. T

els

. 0

1 (

66

7)

45

5 1

246

y 4

55

21

21

esq

ue

rra

@a

bog

ad

ofisca

l.b

iz

e

squ

er.

esq

uerr

a.a

bo

ga

do

s@

ho

tma

il.co

m

ww

w.a

bo

ga

do

fisca

l.b

iz

La obligación de devolver prescribe en los mismos términos y condiciones que el

crédito fiscal. Para estos efectos, la solicitud de devolución que presente el particular,

se considera como gestión de cobro que interrumpe la prescripción, excepto cuando el

particular se desista de la solicitud.

La devolución podrá hacerse de oficio o a petición del interesado.

El Servicio de Administración Tributaria, mediante disposiciones de carácter general,

podrá establecer los casos en los que no obstante que se ordene el ejercicio de las

facultades de comprobación a que hace referencia el párrafo noveno del presente

artículo, regirán los plazos establecidos por el párrafo sexto del mismo, para efectuar la

devolución.

Los requerimientos a que se refiere este artículo se formularán por la autoridad fiscal

en documento digital que se notificará al contribuyente a través del buzón tributario, el

cual deberá atenderse por los contribuyentes mediante este medio de comunicación.

22-D. Las facultades de comprobación, para verificar la procedencia de la devolución a

que se refiere el noveno párrafo del artículo 22 de este Código, se realizarán mediante

el ejercicio de las facultades establecidas en las fracciones II ó III del artículo 42 de

este Código. La autoridad fiscal podrá ejercer las facultades de comprobación a que se

refiere este precepto por cada solicitud de devolución presentada por el contribuyente,

aun cuando se encuentre referida a las mismas contribuciones, aprovechamientos y

periodos, conforme a lo siguiente:

I. El ejercicio de las facultades de comprobación deberá concluir en un plazo máximo

de noventa días contados a partir de que se notifique a los contribuyentes el inicio de

dichas facultades. En el caso en el que la autoridad, para verificar la procedencia de la

Calle

T

rapa

ni N

o.4

71

4-A

, P

laza

P

ale

rmo

, C

olo

nia

Pa

lerm

o R

esid

en

cia

l

C.P

. 8

01

04

, C

ulia

cá

n,

Sin

alo

a. T

els

. 0

1 (

66

7)

45

5 1

246

y 4

55

21

21

esq

ue

rra

@a

bog

ad

ofisca

l.b

iz

e

squ

er.

esq

uerr

a.a

bo

ga

do

s@

ho

tma

il.co

m

ww

w.a

bo

ga

do

fisca

l.b

iz

devolución, deba requerir información a terceros relacionados con el contribuyente, así

como en el de los contribuyentes a que se refiere el apartado B del artículo 46-A de

este Código, el plazo para concluir el ejercicio de facultades de comprobación será de

ciento ochenta días contados a partir de la fecha en la que se notifique a los

contribuyentes el inicio de dichas facultades. Estos plazos se suspenderán en los

mismos supuestos establecidos en el artículo 46-A de este Código.

II. La facultad de comprobación a que se refiere este precepto se ejercerá únicamente

para verificar la procedencia del saldo a favor solicitado o pago de lo indebido, sin que

la autoridad pueda determinar un crédito fiscal exigible a cargo de los contribuyentes

con base en el ejercicio de la facultad a que se refiere esta fracción.

III. En el caso de que la autoridad solicite información a terceros relacionados con el

contribuyente sujeto a revisión, deberá hacerlo del conocimiento de este último.

IV. Si existen varias solicitudes del mismo contribuyente respecto de una misma

contribución, la autoridad fiscal podrá emitir una sola resolución.

V. En caso de que las autoridades fiscales no concluyan el ejercicio de las facultades

de comprobación a que se refiere el presente artículo en los plazos establecidos en la

fracción I, quedarán sin efecto las actuaciones que se hayan practicado, debiendo

pronunciarse sobre la solicitud de devolución con la documentación que cuente.

VI. Al término del plazo para el ejercicio de facultades de comprobación iniciadas a los

contribuyentes, la autoridad deberá emitir la resolución que corresponda y deberá

notificarlo al contribuyente dentro de un plazo no mayor a diez días hábiles siguientes.

En caso de ser favorable la autoridad efectuará la devolución correspondiente dentro

de los diez días siguientes a aquel en el que se notifique la resolución respectiva. En el

Calle

T

rapa

ni N

o.4

71

4-A

, P

laza

P

ale

rmo

, C

olo

nia

Pa

lerm

o R

esid

en

cia

l

C.P

. 8

01

04

, C

ulia

cá

n,

Sin

alo

a. T

els

. 0

1 (

66

7)

45

5 1

246

y 4

55

21

21

esq

ue

rra

@a

bog

ad

ofisca

l.b

iz

e

squ

er.

esq

uerr

a.a

bo

ga

do

s@

ho

tma

il.co

m

ww

w.a

bo

ga

do

fisca

l.b

iz

caso de que la devolución se efectué fuera del plazo mencionado se pagarán los

intereses que se calcularán conforme a lo dispuesto en el artículo 22-A de este Código.

Artículo 23. Los contribuyentes obligados a pagar mediante declaración

Época: Décima Época Registro: 2011629 Instancia: Tribunales Colegiados de Circuito

Tipo de Tesis: Aislada Fuente: Semanario Judicial de la Federación Publicación: viernes

13 de mayo de 2016 10:13 h Materia(s): (Administrativa)

Tesis: XVII.1o.P.A.5 A (10a.)

DEVOLUCIÓN DE SALDO A FAVOR.- LAS FORMALIDADES PREVISTAS EN LOS

ARTÍCULOS 46 Y 46-A, ÚLTIMO PÁRRAFO, DEL CÓDIGO FISCAL DE LA

FEDERACIÓN, SON APLICABLES A LA VISITA DOMICILIARIA QUE PRACTIQUE

LA AUTORIDAD PARA VERIFICAR LA PROCEDENCIA DE LA SOLICITUD

RELATIVA.- El artículo 22 del Código Fiscal de la Federación prevé como un derecho

de los contribuyentes, solicitar la devolución de las cantidades pagadas indebidamente

al fisco federal o las que procedan conforme a las leyes fiscales y, además, establece

que la autoridad tributaria puede ejercer sus facultades de comprobación para verificar

la procedencia de la solicitud de devolución, sin señalar normas especiales para su

desarrollo; sin embargo, cuando aquélla, con arreglo a ese precepto, ejerce la facultad

de comprobación contenida en el artículo 42, fracción III, del propio código, es decir,

una visita domiciliaria para el fin mencionado, debe sujetarse a las formalidades

establecidas en los numerales 46 y 46-A, último párrafo, del mismo ordenamiento, de

acuerdo a los cuales, deben levantarse actas parciales, última acta parcial y final, y si

las autoridades no levantan esta última dentro de los plazos fijados en el artículo 22

mencionado, la visita se entenderá concluida al término de éstos y quedarán sin efectos

la orden y las actuaciones que de aquélla derivaron, pues la génesis de esas

formalidades consiste en hacer respetar los derechos fundamentales de seguridad

Calle

T

rapa

ni N

o.4

71

4-A

, P

laza

P

ale

rmo

, C

olo

nia

Pa

lerm

o R

esid

en

cia

l

C.P

. 8

01

04

, C

ulia

cá

n,

Sin

alo

a. T

els

. 0

1 (

66

7)

45

5 1

246

y 4

55

21

21

esq

ue

rra

@a

bog

ad

ofisca

l.b

iz

e

squ

er.

esq

uerr

a.a

bo

ga

do

s@

ho

tma

il.co

m

ww

w.a

bo

ga

do

fisca

l.b

iz

jurídica e inviolabilidad del domicilio, previstos en el artículo 16 de la Constitución

Política de los Estados Unidos Mexicanos, para acotar suficientemente el ejercicio de la

facultad de la autoridad administrativa en el domicilio fiscal, y evitar que se torne

arbitrario.

PRIMER TRIBUNAL COLEGIADO EN MATERIAS PENAL Y ADMINISTRATIVA DEL

FRANCISCO MOTA CIENFUEGOS. SECRETARIO: ERICK FERNANDO

CANO FIGUEROA.

Calle

T

rapa

ni N

o.4

71

4-A

, P

laza

P

ale

rmo

, C

olo

nia

Pa

lerm

o R

esid

en

cia

l

C.P

. 8

01

04

, C

ulia

cá

n,

Sin

alo

a. T

els

. 0

1 (

66

7)

45

5 1

246

y 4

55

21

21

esq

ue

rra

@a

bog

ad

ofisca

l.b

iz

e

squ

er.

esq

uerr

a.a

bo

ga

do

s@

ho

tma

il.co

m

ww

w.a

bo

ga

do

fisca

l.b

iz

Y por lo tanto, no se deben perder de vista los auténticos alcances de dicho derecho

fundamental de inviolabilidad domiciliaria al estimar que no fue conculcada en el

presente asunto con el “recorrido físico y revisión” efectuados por las autoridades

fiscalizadoras, y al interpretar incorrectamente que estos están permitidos al amparo del

artículo 45 del Código Fiscal Federal, cuando para el caso concreto, sólo establece

dicho numeral la obligación de permitir la entrada o acceso al visitador y poner a su

disposición la contabilidad, más de ello no se sigue también la facultad para efectuar un

recorrido físico y revisión del domicilio y con ello vulnerar EL DERECHO

FUNDAMENTAL A LA VIDA PRIVADA Y A LA INTIMIDAD, Y LA INVIOLABILIDAD

DOMICILIARIA, que se lleva a cabo en el mismo, y tener que soportar las molestias

EXCESIVAS de este tipo de diligencias, cuando el objeto de la visita no era ninguna

verificación de bienes o mercancía dentro del domicilio que en su caso debió invocarse

la fracción VI del artículo 42 del Código Tributario, sino meramente de la contabilidad

relacionada con la solicitud de devolución.

Por ende SÍ RESULTAN ILEGALES ESTE TIPO DE RECORRIDOS FÍSICOS, con lo

cual tales actuaciones estaban viciadas de origen y lo procedente es declarar su

ilegalidad y por tanto la NULIDAD de la resolución impugnada.

Sin que deba de confundirse el criterio de esa juzgadora por la existencia de tesis de la

Suprema Corte de Justicia de la Nación, en la que se interpreta y resuelve sobre la

constitucionalidad del artículo 45 del Código Fiscal de la Federación, literal:

TESIS AISLADA

2a. XI/2013 (10a.)

PENDIENTE DE PUBLICARSE EN IUS

Calle

T

rapa

ni N

o.4

71

4-A

, P

laza

P

ale

rmo

, C

olo

nia

Pa

lerm

o R

esid

en

cia

l

C.P

. 8

01

04

, C

ulia

cá

n,

Sin

alo

a. T

els

. 0

1 (

66

7)

45

5 1

246

y 4

55

21

21

esq

ue

rra

@a

bog

ad

ofisca

l.b

iz

e

squ

er.

esq

uerr

a.a

bo

ga

do

s@

ho

tma

il.co

m

ww

w.a

bo

ga

do

fisca

l.b

iz

VISITA DOMICILIARIA.- EL ARTÍCULO 45 DEL CÓDIGO FISCAL DE LA

FEDERACIÓN, AL ESTABLECER COMO OBLIGACIÓN DEL

CONTRIBUYENTE QUE PERMITA EL ACCESO AL LUGAR O LUGARES

OBJETO DE AQUÉLLA A LOS VISITADORES DESIGNADOS, NO VIOLA

EL PRINCIPIO DE SEGURIDAD JURÍDICA.- El artículo citado, al obligar a

que los contribuyentes sujetos a una visita domiciliaria permitan el acceso de

los visitadores al lugar o lugares objeto de aquélla, no viola el principio de

seguridad jurídica contenido en el artículo 16 de la Constitución Política de

los Estados Unidos Mexicanos, pues no implica la práctica de actos que van

más allá del objeto de la visita, ya que establece con precisión los elementos

que podrán ser motivo de la inspección, al señalar que el visitado debe

mantener a disposición de aquéllos la contabilidad y demás papeles que

acrediten el cumplimiento de las disposiciones fiscales. Además, de la

interpretación armónica de dicho numeral con el diverso 42 del Código Fiscal

de la Federación, deriva que la finalidad de la visita domiciliaria es la revisión

de todo lo relacionado con la detección de irregularidades en el cumplimiento

de las obligaciones tributarias del visitado, de manera que éste tiene la

seguridad de que, al acceder al lugar o lugares objeto de la visita, el

representante de la autoridad debe actuar dentro del ámbito que implique

obtener la comprobación en el cumplimiento de sus obligaciones tributarias;

y en caso de que el visitador no se ajuste a los lineamientos indicados en la

orden de visita, dará lugar a que se denuncie su actuar arbitrario y, en su

caso, a que sea sancionado por la responsabilidad administrativa o penal

correspondiente.

Amparo directo en revisión 2808/2012.- Servicios de Maquiladoras, S.A. de

C.V.- 17 de octubre de 2012.- Unanimidad de cuatro votos.- Ausente: José

Calle

T

rapa

ni N

o.4

71

4-A

, P

laza

P

ale

rmo

, C

olo

nia

Pa

lerm

o R

esid

en

cia

l

C.P

. 8

01

04

, C

ulia

cá

n,

Sin

alo

a. T

els

. 0

1 (

66

7)

45

5 1

246

y 4

55

21

21

esq

ue

rra

@a

bog

ad

ofisca

l.b

iz

e

squ

er.

esq

uerr

a.a

bo

ga

do

s@

ho

tma

il.co

m

ww

w.a

bo

ga

do

fisca

l.b

iz

Fernando Franco González Salas.- Ponente: Sergio A. Valls Hernández.-

Secretaria: Miroslava de Fátima Alcayde Escalante.

Tesis aislada aprobada por la Segunda Sala de este Alto Tribunal, en sesión

privada del seis de febrero del dos mil trece

Tesis que incluso abona a nuestra denuncia de ilegalidad ya que en ella se reconoce la

constitucionalidad de artículo 45 del Código Fiscal de la Federación, por cuanto que

este NO contempla la posibilidad de la que la autoridad hacendaria realice recorridos

físicos ni revisiones en el domicilio del contribuyente fiscalizado, ya que cuando aquel

constriñe al contribuyente a permitir el acceso al lugar o lugares objeto de la visita, el

representante de la autoridad debe actuar dentro del ámbito que implique obtener la

comprobación en el cumplimiento de sus obligaciones tributarias, y más nada pues de

lo contrario ello puede ser reclamado por el contribuyente como ilegalidad en su actuar

arbitrario y, en su caso, a que sea sancionado por la responsabilidad administrativa o

penal correspondiente.

Pronunciamiento de la Corte que deriva del reclamo hecho por el quejoso en cuestión

en el amparo directo en revisión 2808/2012 –que se invoca como hecho notorio-, en el

que se tildo de inconstitucional el referido precepto por que: “…la palabra “acceder”

según su reclamo va más allá del artículo 16 de la Constitución Política de los

Estados Unidos Mexicanos, ya que permite que los auditores realicen recorridos

físicos, sin que el contribuyente tenga pleno conocimiento del límite de sus

atribuciones, y de qué buscan, qué pretenden, qué necesitan o qué quieren

encontrar además de la contabilidad, es decir, al amparo de una frase se practica

una inspección de las instalaciones cuando eso no es parte de la visita.”

Calle

T

rapa

ni N

o.4

71

4-A

, P

laza

P

ale

rmo

, C

olo

nia

Pa

lerm

o R

esid

en

cia

l

C.P

. 8

01

04

, C

ulia

cá

n,

Sin

alo

a. T

els

. 0

1 (

66

7)

45

5 1

246

y 4

55

21

21

esq

ue

rra

@a

bog

ad

ofisca

l.b

iz

e

squ

er.

esq

uerr

a.a

bo

ga

do

s@

ho

tma

il.co

m

ww

w.a

bo

ga

do

fisca

l.b

iz

Situación que fue resuelta por la Segunda Sala de la Corte en la ejecutoria del amparo

directo en revisión 2808/2012 precisando:

AHORA BIEN EL ARTÍCULO 45, PÁRRAFO PRIMERO DEL CÓDIGO

FISCAL DE LA FEDERACIÓN DISPONE LO SIGUIENTE:

“ARTÍCULO 45.- LOS VISITADOS, SUS REPRESENTANTES, O LA

PERSONA CON QUIEN SE ENTIENDA LA VISITA EN EL DOMICILIO

FISCAL, ESTÁN OBLIGADOS A PERMITIR A LOS VISITADORES

DESIGNADOS POR LAS AUTORIDADES FISCALES EL ACCESO AL

LUGAR O LUGARES OBJETO DE LA MISMA, ASÍ COMO MANTENER A

SU DISPOSICIÓN LA CONTABILIDAD Y DEMÁS PAPELES QUE

ACREDITEN EL CUMPLIMIENTO DE LAS DISPOSICIONES FISCALES

DE LOS QUE LOS VISITADORES PODRÁN SACAR COPIAS PARA QUE

PREVIO COTEJO CON SUS ORIGINALES SE CERTIFIQUEN POR

ÉSTOS Y SEAN ANEXADOS A LAS ACTAS FINALES O PARCIALES

QUE LEVANTEN CON MOTIVO DE LA VISITA. TAMBIÉN DEBERÁN

PERMITIR LA VERIFICACIÓN DE BIENES Y MERCANCÍAS, ASÍ COMO

DE LOS DOCUMENTOS, DISCOS, CINTAS O CUALQUIER OTRO MEDIO

PROCESABLE DE ALMACENAMIENTO DE DATOS QUE TENGA EL

CONTRIBUYENTE EN LOS LUGARES VISITADOS.

(…)”.

DE DICHO PRECEPTO SE DESPRENDE QUE SERÁ OBLIGACIÓN DE

LOS VISITADOS, SUS REPRESENTANTES, O LA PERSONA CON QUIEN

SE LLEVE A CABO LA VISITA EN EL DOMICILIO FISCAL, PERMITIR A

LOS VISITADORES DESIGNADOS POR LAS AUTORIDADES FISCALES

Calle

T

rapa

ni N

o.4

71

4-A

, P

laza

P

ale

rmo

, C

olo

nia

Pa

lerm

o R

esid

en

cia

l

C.P

. 8

01

04

, C

ulia

cá

n,

Sin

alo

a. T

els

. 0

1 (

66

7)

45

5 1

246

y 4

55

21

21

esq

ue

rra

@a

bog

ad

ofisca

l.b

iz

e

squ

er.

esq

uerr

a.a

bo

ga

do

s@

ho

tma

il.co

m

ww

w.a

bo

ga

do

fisca

l.b

iz

EL ACCESO AL LUGAR O LUGARES OBJETO DE LA MISMA, ASÍ COMO

MANTENER A SU DISPOSICIÓN LA CONTABILIDAD Y OTROS PAPELES

QUE COMPRUEBEN EL CUMPLIMIENTO DE LAS DISPOSICIONES

FISCALES.

DE LO ANTERIOR SE CONSTATA QUE CONTRARIO A LO

MANIFESTADO POR LA QUEJOSA, LA PALABRA ACCESO NO

PERMITE UNA ACTUACIÓN ARBITRARIA DE LA AUTORIDAD, TODA

VEZ QUE ÉSTA SÓLO HACE REFERENCIA A QUE SE DEBE PERMITIR

LA ENTRADA AL LUGAR OBJETO DE LA VISITA, SIENDO QUE EN EL

PROPIO NUMERAL SE ESTABLECEN CON PRECISIÓN LOS

ELEMENTOS QUE PODRÁN SER MOTIVO DE LA INSPECCIÓN, AL

SEÑALAR QUE DEBEN MANTENER A SU DISPOSICIÓN LA

CONTABILIDAD Y DEMÁS PAPELES QUE ACREDITEN EL

CUMPLIMIENTO DE LAS DISPOSICIONES FISCALES.

ELLO SE CORROBORA AL ADVERTIR QUE AL TRATARSE LA VISITA

DOMICILIARIA DE UN MECANISMO PREVISTO POR EL LEGISLADOR

PARA OBTENER LA INFORMACIÓN NECESARIA A FIN DE

PRONUNCIARSE SOBRE LA REGULARIDAD DE LA SITUACIÓN

JURÍDICA DE UN PARTICULAR FRENTE A LOS DEBERES QUE LE

IMPONEN LAS NORMAS FISCALES, TIENE UN OBJETIVO ESPECÍFICO

Y EL ACTUAR DE LOS VISITADORES ESTÁ ENCAMINADO

SOLAMENTE A ESA FINALIDAD.

ADEMÁS, NO DEBE PERDERSE DE VISTA QUE TODO PRECEPTO

NORMATIVO DEBE INTERPRETARSE ARMÓNICAMENTE Y NO DE

MANERA AISLADA, PUES AL PERTENECER A UN SISTEMA JURÍDICO,

Calle

T

rapa

ni N

o.4

71

4-A

, P

laza

P

ale

rmo

, C

olo

nia

Pa

lerm

o R

esid

en

cia

l

C.P

. 8

01

04

, C

ulia

cá

n,

Sin

alo

a. T

els

. 0

1 (

66

7)

45

5 1

246

y 4

55

21

21

esq

ue

rra

@a

bog

ad

ofisca

l.b

iz

e

squ

er.

esq

uerr

a.a

bo

ga

do

s@

ho

tma

il.co

m

ww

w.a

bo

ga

do

fisca

l.b

iz

NECESARIAMENTE HA DE VINCULARSE A ÉL PARA QUE SU

CONTENIDO ADQUIERA SENTIDO Y PRECISIÓN. POR TANTO, EL

NUMERAL IMPUGNADO DEBE ENTENDERSE EN ARMONÍA CON LAS

NORMAS LEGALES QUE REGULAN LAS VISITAS DOMICILIARIAS,

ENTRE LAS QUE DESTACA EL ARTÍCULO 42 DEL CÓDIGO FISCAL DE

LA FEDERACIÓN, QUE A LA LETRA DISPONE:

“ARTÍCULO 42.- LAS AUTORIDADES FISCALES A FIN DE

COMPROBAR QUE LOS CONTRIBUYENTES, LOS RESPONSABLES

SOLIDARIOS O LOS TERCEROS CON ELLOS RELACIONADOS HAN

CUMPLIDO CON LAS DISPOSICIONES FISCALES Y, EN SU CASO,

DETERMINAR LAS CONTRIBUCIONES OMITIDAS O LOS CRÉDITOS

FISCALES, ASÍ COMO PARA COMPROBAR LA COMISIÓN DE DELITOS

FISCALES Y PARA PROPORCIONAR INFORMACIÓN A OTRAS

AUTORIDADES FISCALES, ESTARÁN FACULTADAS PARA:

…

III. PRACTICAR VISITAS A LOS CONTRIBUYENTES, LOS

RESPONSABLES SOLIDARIOS O TERCEROS RELACIONADOS CON

ELLOS Y REVISAR SU CONTABILIDAD, BIENES Y MERCANCÍAS.

(…)”.

DE LO ANTERIOR SE DEDUCE QUE EL OBJETIVO DE LA FACULTAD DE

COMPROBACIÓN DE PRACTICAR VISITAS DOMICILIARIAS ESTÁ

ORIENTADO A VERIFICAR QUE LOS CONTRIBUYENTES, LOS

RESPONSABLES SOLIDARIOS O LOS TERCEROS CON ELLOS

Calle

T

rapa

ni N

o.4

71

4-A

, P

laza

P

ale

rmo

, C

olo

nia

Pa

lerm

o R

esid

en

cia

l

C.P

. 8

01

04

, C

ulia

cá

n,

Sin

alo

a. T

els

. 0

1 (

66

7)

45

5 1

246

y 4

55

21

21

esq

ue

rra

@a

bog

ad

ofisca

l.b

iz

e

squ

er.

esq

uerr

a.a

bo

ga

do

s@

ho

tma

il.co

m

ww

w.a

bo

ga

do

fisca

l.b

iz

RELACIONADOS HAN CUMPLIDO CON LAS DISPOSICIONES FISCALES

Y, EN SU CASO, DETERMINAR LAS CONTRIBUCIONES OMITIDAS O

LOS CRÉDITOS FISCALES, ASÍ COMO PARA COMPROBAR LA

COMISIÓN DE DELITOS FISCALES Y PARA PROPORCIONAR

INFORMACIÓN A OTRAS AUTORIDADES FISCALES.

ESTO ES, LA FINALIDAD PERSEGUIDA CON LA VISITA EN EL

DOMICILIO DEL SUJETO OBLIGADO POR LAS NORMAS FISCALES, ES

LA REVISIÓN POR LOS VISITADORES DE TODO AQUELLO

RELACIONADO A LA DETECCIÓN DE IRREGULARIDADES EN EL

CUMPLIMIENTO DE LAS OBLIGACIONES TRIBUTARIAS DEL VISITADO,

Y DE NINGUNA FORMA CON LA PALABRA ACCESO SE PUDIERA

ENTENDER QUE LA AUTORIDAD TUVIERA LA FACULTAD DE

EXTENDERSE A OTROS ELEMENTOS QUE RESULTEN INNECESARIOS

PARA ESE COMETIDO.

ASÍ LAS COSAS, EL CONTRIBUYENTE TIENE LA SEGURIDAD DE QUE

AL ACCEDER AL LUGAR O LUGARES OBJETO DE LA VISITA, EL

REPRESENTANTE DE LA AUTORIDAD ESTARÁ SUJETO A ACTUAR

DENTRO DEL ÁMBITO QUE IMPLIQUE SOLAMENTE A LOGRAR EL

OBJETO QUE PRETENDE EL FISCO, ESTO ES, LA COMPROBACIÓN

EN EL CUMPLIMIENTO DE SUS OBLIGACIONES TRIBUTARIAS.

AHORA BIEN, SI LA AUTORIDAD ACTÚA SOBREPASANDO ESA

FACULTAD, ENTONCES RESULTA APLICABLE LO SEÑALADO POR EL

TRIBUNAL COLEGIADO EN EL SENTIDO DE QUE SI LA ACCIÓN DEL

VISITADOR NO SE AJUSTA A LOS LINEAMIENTOS INDICADOS EN LA

PROPIA ORDEN DE VISITA, DARÁ LUGAR A QUE SE DENUNCIE SU

Calle

T

rapa

ni N

o.4

71

4-A

, P

laza

P

ale

rmo

, C

olo

nia

Pa

lerm

o R

esid

en

cia

l

C.P

. 8

01

04

, C

ulia

cá

n,

Sin

alo

a. T

els

. 0

1 (

66

7)

45

5 1

246

y 4

55

21

21

esq

ue

rra

@a

bog

ad

ofisca

l.b

iz

e

squ

er.

esq

uerr

a.a

bo

ga

do

s@

ho

tma

il.co

m

ww

w.a

bo

ga

do

fisca

l.b

iz

ACTUAR ARBITRARIO Y, EN SU CASO, SEAN SANCIONADOS POR LA

RESPONSABILIDAD ADMINISTRATIVA O PENAL QUE SEGÚN

CORRESPONDA.

SIN QUE PUDIERA LLEGARSE AL EXTREMO QUE PRETENDE LA

QUEJOSA, EN CUANTO A QUE EL NUMERAL DEBATIDO DEBE

PREVER QUE LA SANCIÓN A LOS VISITADORES NO CONSTITUYE

UNA RESTITUCIÓN DE LA AFECTACIÓN QUE PUEDE SUFRIR AL SER

INSPECCIONADO SU DOMICILIO; PUESTO QUE EN ESE CASO,

ESTARÍAMOS EN PRESENCIA DE UNA SITUACIÓN DE FACTO QUE NO

ESTÁ APROBADA POR LA LEY, AL SER EL VISITADOR EL QUE

EXCEDE EN SUS ATRIBUCIONES PERO DE NINGUNA MANERA

AMPARADO POR LA NORMA, LO CUAL DERIVA EN UNA SANCIÓN

SOBRE ÉL, PERO DE NINGUNA MANERA PUDIERA REPERCUTIR EN

LA INCONSTITUCIONALIDAD DE LA PORCIÓN NORMATIVA.

De donde se dilucida de forma clara y evidente que la Segunda Sala de la Suprema

Corte de Justicia de la Nación, determino que el artículo 45 del Código Fiscal de la

Federación, no permite ni otorga atribución alguna a la autoridad fiscalizadora para que

realice recorridos físicos ni inspecciones en el domicilio del contribuyente fiscalizado,

literal: “…, LA PALABRA ACCESO NO PERMITE UNA ACTUACIÓN ARBITRARIA

DE LA AUTORIDAD, TODA VEZ QUE ÉSTA SÓLO HACE REFERENCIA A QUE SE

DEBE PERMITIR LA ENTRADA AL LUGAR OBJETO DE LA VISITA, SIENDO QUE

EN EL PROPIO NUMERAL SE ESTABLECEN CON PRECISIÓN LOS ELEMENTOS

QUE PODRÁN SER MOTIVO DE LA INSPECCIÓN, AL SEÑALAR QUE DEBEN

MANTENER A SU DISPOSICIÓN LA CONTABILIDAD Y DEMÁS PAPELES QUE

ACREDITEN EL CUMPLIMIENTO DE LAS DISPOSICIONES FISCALES.”, “…, Y DE

NINGUNA FORMA CON LA PALABRA ACCESO SE PUDIERA ENTENDER QUE LA

Calle

T

rapa

ni N

o.4

71

4-A

, P

laza

P

ale

rmo

, C

olo

nia

Pa

lerm

o R

esid

en

cia

l

C.P

. 8

01

04

, C

ulia

cá

n,

Sin

alo

a. T

els

. 0

1 (

66

7)

45

5 1

246

y 4

55

21

21

esq

ue

rra

@a

bog

ad

ofisca

l.b

iz

e

squ

er.

esq

uerr

a.a

bo

ga

do

s@

ho

tma

il.co

m

ww

w.a

bo

ga

do

fisca

l.b

iz

AUTORIDAD TUVIERA LA FACULTAD DE EXTENDERSE A OTROS ELEMENTOS

QUE RESULTEN INNECESARIOS PARA ESE COMETIDO.”, “ASÍ LAS COSAS, EL

CONTRIBUYENTE TIENE LA SEGURIDAD DE QUE AL ACCEDER AL LUGAR O

LUGARES OBJETO DE LA VISITA, EL REPRESENTANTE DE LA AUTORIDAD

ESTARÁ SUJETO A ACTUAR DENTRO DEL ÁMBITO QUE IMPLIQUE SOLAMENTE

A LOGRAR EL OBJETO QUE PRETENDE EL FISCO, ESTO ES, LA

COMPROBACIÓN EN EL CUMPLIMIENTO DE SUS OBLIGACIONES

TRIBUTARIAS.”, y concluye razonando: “…, EN CUANTO A QUE EL NUMERAL

DEBATIDO DEBE PREVER QUE LA SANCIÓN A LOS VISITADORES NO

CONSTITUYE UNA RESTITUCIÓN DE LA AFECTACIÓN QUE PUEDE SUFRIR AL

SER INSPECCIONADO SU DOMICILIO; PUESTO QUE EN ESE CASO,

ESTARÍAMOS EN PRESENCIA DE UNA SITUACIÓN DE FACTO QUE NO ESTÁ

APROBADA POR LA LEY, AL SER EL VISITADOR EL QUE EXCEDE EN SUS

ATRIBUCIONES PERO DE NINGUNA MANERA AMPARADO POR LA NORMA,...”

Y no obstante, como ya se demostró, en el caso concreto los verificadores en violación

franca a la ley y nuestros derechos fundamentales, llevaron a cabo un RECORRIDO

FÍSICO Y REVISIÓN del domicilio fiscal de la moral actora, con lo cual se verifica la

ilegalidad de que nos dolemos.

EN VIRTUD PUES DE LA ILEGALIDAD ANTERIORMENTE EXPUESTA, EN SU

OPORTUNIDAD Y EN LOS TÉRMINOS DEL ARTÍCULO 52 FRACCIÓN V, EN SU

INCISO A), DE LA LEY FEDERAL DE PROCEDIMIENTO CONTENCIOSO

ADMINISTRATIVO, DICTE ESA SALA REGIONAL SENTENCIA DEFINITIVA EN LA

QUE SE DECRETE LA NULIDAD DE LA ILEGAL RESOLUCION IMPUGNADA;

RECONOCIÉNDOSE A SU VEZ LA EXISTENCIA DEL LEGÍTIMO DERECHO

(SUBJETIVO) DE LA MORAL ACTORA A LA DEVOLUCION SOLICITADA DE

SALDO A FAVOR POR CONCEPTO DE IMPUESTO AL VALOR AGREGADO,

Calle

T

rapa

ni N

o.4

71

4-A

, P

laza

P

ale

rmo

, C

olo

nia

Pa

lerm

o R

esid

en

cia

l

C.P

. 8

01

04

, C

ulia

cá

n,

Sin

alo

a. T

els

. 0

1 (

66

7)

45

5 1

246

y 4

55

21

21

esq

ue

rra

@a

bog

ad

ofisca

l.b

iz

e

squ

er.

esq

uerr

a.a

bo

ga

do

s@

ho

tma

il.co

m

ww

w.a

bo

ga

do

fisca

l.b

iz

PERIODO SEPTIEMBRE DE 2013, EN MONTO DE $2,112,229.00 (NÚMEROS

REDONDOS); Y EN CONSECUENCIA LÓGICO-JURÍDICA SE CONDENE A LA

AUTORIDAD HACENDARIA DEMANDADA AL CUMPLIMIENTO DE LA

OBLIGACIÓN CORRELATIVA, ES DECIR, LA DEVOLUCIÓN DE DICHA CANTIDAD

CON SU CORRESPONDIENTE ACTUALIZACIÓN DE LEY AL MOMENTO EFECTIVO

DEL REINTEGRO.

NOTIFICACIÓN ELEMENTOS OBJETIVOS

Jurisprudencia 2a. /J. 82/2009

NOTIFICACION PERSONAL PRACTICADA EN TERMINOS DEL

ARTICULO 137 DEL CODIGO FISCAL DE LA FEDERACION.- DATOS QUE

EL NOTIFICADOR DEBE ASENTAR EN LAS ACTAS DE ENTREGA DEL

CITATORIO Y DE LA POSTERIOR NOTIFICACION PARA CUMPLIR CON

EL REQUISITO DE CIRCUNSTANCIACION, CUANDO LA DILIGENCIA

RELATIVA SE ENTIENDE CON UN TERCERO.- Para cumplir con el

requisito de circunstanciación, es necesario que el notificador asiente

en el acta relativa datos que OBJETIVAMENTE permitan concluir que

practicó la diligencia en el domicilio señalado, que buscó al

Calle

T

rapa

ni N

o.4

71

4-A

, P

laza

P

ale

rmo

, C

olo

nia

Pa

lerm

o R

esid

en

cia

l

C.P

. 8

01

04

, C

ulia

cá

n,

Sin

alo

a. T

els

. 0

1 (

66

7)

45

5 1

246

y 4

55

21

21

esq

ue

rra

@a

bog

ad

ofisca

l.b

iz

e

squ

er.

esq

uerr

a.a

bo

ga

do

s@

ho

tma

il.co

m

ww

w.a

bo

ga

do

fisca

l.b

iz

contribuyente o a su representante y que ante la ausencia de éstos

entendió la diligencia con dicho tercero, entendido éste como la persona

que, por su vínculo con el contribuyente, ofrezca cierta garantía de que

informará sobre el documento a su destinatario, para lo cual el notificador

debe asegurarse de que ese tercero no está en el domicilio por circunstancias

accidentales, quedando incluidas en ese concepto desde las personas que

habitan en el domicilio (familiares o empleados domésticos) hasta las que

habitual, temporal o permanentemente están allí (trabajadores o

arrendatarios, por ejemplo). Además, si el tercero no proporciona su nombre,

no se identifica, ni señala la razón por la cual está en el lugar o su relación

con el interesado, el diligenciario deberá precisar las características del

inmueble u oficina, que el tercero se encontraba en el interior, que éste abrió

la puerta o que atiende la oficina u otros datos diversos que indubitablemente

conlleven a la certeza de que se actúa en el lugar correcto y con una persona

que dará noticia al interesado tanto de la búsqueda como de la fecha y hora

en que se practicará la diligencia de notificación respectiva.

Contradicción de tesis 85/2009.- Entre las sustentadas por los Tribunales

Colegiados Primero, Segundo y Tercero, todos del Octavo Circuito, el

Segundo Tribunal Colegiado en Materias Penal y Administrativa del Vigésimo

Primer Circuito, el Tercer Tribunal Colegiado en Materia Administrativa del

Cuarto Circuito y el Segundo Tribunal Colegiado en Materia Administrativa del

Sexto Circuito.- 27 de mayo de 2009.- Unanimidad de cuatro votos.- Ausente:

Sergio Salvador Aguirre Anguiano.- Ponente: Mariano Azuela Güitrón.-

Secretario: Francisco García Sandoval.

Calle

T

rapa

ni N

o.4

71

4-A

, P

laza

P

ale

rmo

, C

olo

nia

Pa

lerm

o R

esid

en

cia

l

C.P

. 8

01

04

, C

ulia

cá

n,

Sin

alo

a. T

els

. 0

1 (

66

7)

45

5 1

246

y 4

55

21

21

esq

ue

rra

@a

bog

ad

ofisca

l.b

iz

e

squ

er.

esq

uerr

a.a

bo

ga

do

s@

ho

tma

il.co

m

ww

w.a

bo

ga

do

fisca

l.b

iz

Tesis de jurisprudencia aprobada por la Segunda Sala de este Alto Tribunal,

en sesión privada del diez de junio del dos mil nueve.

PLAZOS

Es ilegal la resolución liquidatoria, así como todo el procedimiento fiscalizador que le

antecede, al contravenirse lo indicado por los artículos 14 y 16 constitucionales.

Esto, dado que según se aprecia de los antecedentes expuestos por la autoridad en su

liquidación, esta última resulta fruto de actos viciados considerando que durante la

revisión la autoridad solicitó diversa información y documentación otorgando un plazo de

6 días para ello, según se advierte de la solicitud de información y documentación

contenida en el oficio número 16.91.01.9501/AUD/FISC/02454/2013, de fecha 13 de

junio de 2013, pretendidamente notificado el 18 de ese mes, y a pesar de ello, NO

ACUDIÓ AL DOMICILIO PATRONAL una vez vencido exactamente dicho plazo, pues

levantó el acta parcial correspondiente hasta el 2 de julio de 2013.

Calle

T

rapa

ni N

o.4

71

4-A

, P

laza

P

ale

rmo

, C

olo

nia

Pa

lerm

o R

esid

en

cia

l

C.P

. 8

01

04

, C

ulia

cá

n,

Sin

alo

a. T

els

. 0

1 (

66

7)

45

5 1

246

y 4

55

21

21

esq

ue

rra

@a

bog

ad

ofisca

l.b

iz

e

squ

er.

esq

uerr

a.a

bo

ga

do

s@

ho

tma

il.co

m

ww

w.a

bo

ga

do

fisca

l.b

iz

En efecto, se podrá constatar que la propia autoridad establece con meridiana claridad

las fechas en las que supuestamente levantó el acta parcial relativa y dio a conocer la

solicitud de información y documentación durante el curso de la visita, que lo fueron los

días 2 de julio y 18 de junio de 2013, respectivamente de tal suerte que al acudir a

recoger la información al domicilio patronal, el plazo ya había sido excedido; esto es,

esas fechas fueron POSTERIORES A LOS 6 DÍAS POR ELLA MISMA OTORGADOS.

Por lo tanto, si el visitador NO SE APERSONÓ en el domicilio patronal dentro del

PROPIO PLAZO por ellos establecido, incurren en violación al procedimiento llevado a

cabo y generan un absoluto estado de inseguridad jurídica y todo lo que ellos se genere

es FRUTO DE ACTOS VICIADOS, criterio que además es tesis por parte del Tribunal

Federal de Justicia Fiscal y Administrativa, que se invoca como hecho notorio y que

señala:

CÓDIGO FISCAL DE LA FEDERACIÓN

VII-TASR-CEI-19

PLAZO PARA PROPORCIONAR INFORMACIÓN Y DOCUMENTACIÓN EN

VISITA DOMICILIARIA DE CONFORMIDAD CON EL ARTÍCULO 53 DEL

CÓDIGO FISCAL DE LA FEDERACIÓN. LA AUTORIDAD FISCALIZADORA

DEBE COMPARECER A RECOGERLA DENTRO DEL QUE ELLA MISMA,

HUBIERA OTORGADO.- En términos del artículo 53 del Código Fiscal de la

Federación, las autoridades fiscales pueden requerir información o

documentación a los contribuyentes sujetos a revisiones, y señalar plazos

para su exhibición, que serán de forma inmediata, de seis o de quince días.

En ese sentido, los órganos hacendarios, en caso de que así lo hubieran

Calle

T

rapa

ni N

o.4

71

4-A

, P

laza

P

ale

rmo

, C

olo

nia

Pa

lerm

o R

esid

en

cia

l

C.P

. 8

01

04

, C

ulia

cá

n,

Sin

alo

a. T

els

. 0

1 (

66

7)

45

5 1

246

y 4

55

21

21

esq

ue

rra

@a

bog

ad

ofisca

l.b

iz

e

squ

er.

esq

uerr

a.a

bo

ga

do

s@

ho

tma

il.co

m

ww

w.a

bo

ga

do

fisca

l.b

iz

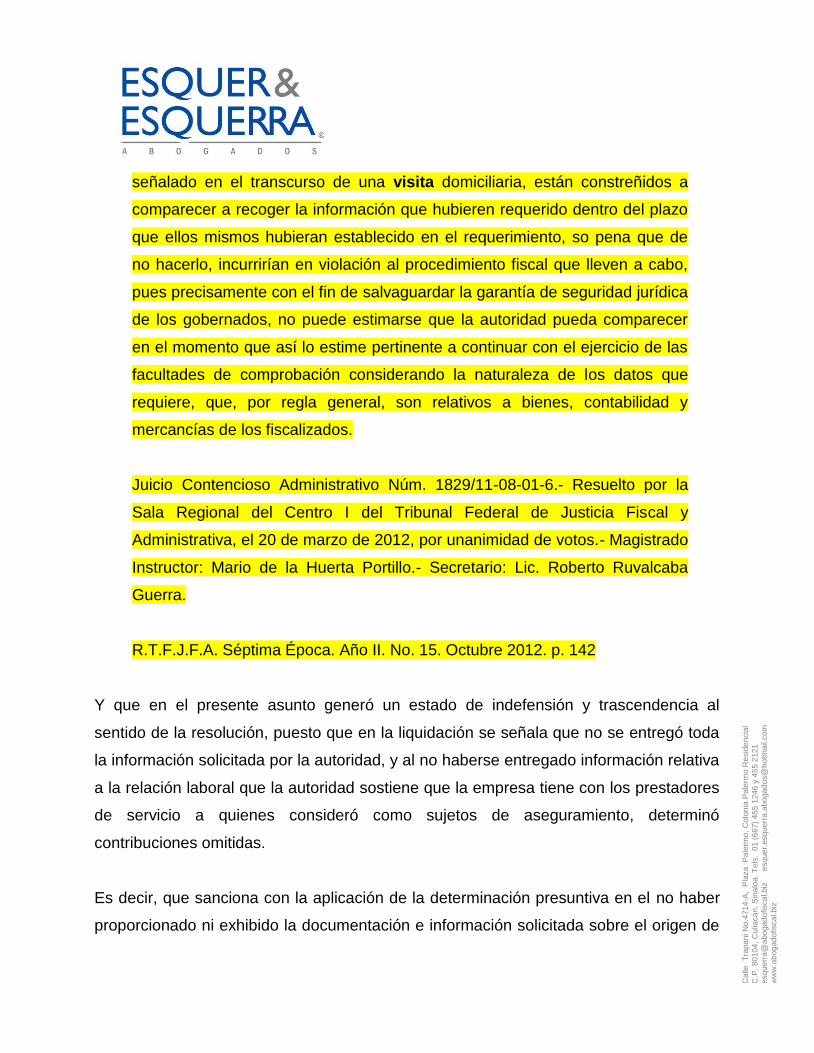

señalado en el transcurso de una visita domiciliaria, están constreñidos a

comparecer a recoger la información que hubieren requerido dentro del plazo

que ellos mismos hubieran establecido en el requerimiento, so pena que de

no hacerlo, incurrirían en violación al procedimiento fiscal que lleven a cabo,

pues precisamente con el fin de salvaguardar la garantía de seguridad jurídica

de los gobernados, no puede estimarse que la autoridad pueda comparecer

en el momento que así lo estime pertinente a continuar con el ejercicio de las

facultades de comprobación considerando la naturaleza de los datos que

requiere, que, por regla general, son relativos a bienes, contabilidad y

mercancías de los fiscalizados.

Juicio Contencioso Administrativo Núm. 1829/11-08-01-6.- Resuelto por la

Sala Regional del Centro I del Tribunal Federal de Justicia Fiscal y

Administrativa, el 20 de marzo de 2012, por unanimidad de votos.- Magistrado

Instructor: Mario de la Huerta Portillo.- Secretario: Lic. Roberto Ruvalcaba

Guerra.

R.T.F.J.F.A. Séptima Época. Año II. No. 15. Octubre 2012. p. 142

Y que en el presente asunto generó un estado de indefensión y trascendencia al

sentido de la resolución, puesto que en la liquidación se señala que no se entregó toda

la información solicitada por la autoridad, y al no haberse entregado información relativa

a la relación laboral que la autoridad sostiene que la empresa tiene con los prestadores

de servicio a quienes consideró como sujetos de aseguramiento, determinó

contribuciones omitidas.

Es decir, que sanciona con la aplicación de la determinación presuntiva en el no haber

proporcionado ni exhibido la documentación e información solicitada sobre el origen de

Calle

T

rapa

ni N

o.4

71

4-A

, P

laza

P

ale

rmo

, C

olo

nia

Pa

lerm

o R

esid

en

cia

l

C.P

. 8

01

04

, C

ulia

cá

n,

Sin

alo

a. T

els

. 0

1 (

66

7)

45

5 1

246

y 4

55

21

21

esq

ue

rra

@a

bog

ad

ofisca

l.b

iz

e

squ

er.

esq

uerr

a.a

bo

ga

do

s@

ho

tma

il.co

m

ww

w.a

bo

ga

do

fisca

l.b

iz

los depósitos bancarios durante el curso de la visita; cuando tal cuestión fue por

CAUSAS IMPUTABLES al propio visitador que no se apersonó para su revisión dentro

del plazo de 6 días hábiles que él mismo había concedido para tales efectos, y por

ende, es claro que tal determinación del crédito fiscal resulta fruto de actos viciados.

Por lo tanto, es claro que la fiscalizadora no puede sancionar con la determinación de

contribuciones y la consideración de que los sujetos debían ser inscritos ante el Instituto

por un hecho de OMISIÓN imputable exclusivamente a ella de no haber acudido por la

información y documentación dentro del plazo por sí misma fijado, y que al hacerlo se

genere un estado de indefensión en la medida en que se sanciona a un contribuyente

por hechos que no le son imputables y que tiene trascendencia pues derivado de los

mismos, se motivó el crédito fiscal ahora controvertido cuando fue la autoridad quien no

acudió en su plazo a recogerlos.

En tales condiciones resulta procedente dejar sin efectos la resolución impugnada por

ser fruto de actos viciados.

ILEGALIDAD DE CRÉDITO FISCAL PORQUE LA

AUTORIDAD HACENDARIA NO CUENTA CON

COMPETENCIA PARA REVISAR NI VERIFICAR LOS

BIENES NI MERCANCÍA DEL CONTRIBUYENTE EN

REVISIÓN DE GABINETE

Violación a los artículos 1º párrafos uno, dos y tres, 14 y 16 de la Constitución Política

de los Estados Unidos Mexicanos, 8º arábigo 1 de la Convención Americana sobre

Derechos Humanos, y 38 fracción IV del Código Fiscal de la Federación.

Calle

T

rapa

ni N

o.4

71

4-A

, P

laza

P

ale

rmo

, C

olo

nia

Pa

lerm

o R

esid

en

cia

l

C.P

. 8

01

04

, C

ulia

cá

n,

Sin

alo

a. T

els

. 0

1 (

66

7)

45

5 1

246

y 4

55

21

21

esq

ue

rra

@a

bog

ad

ofisca

l.b

iz

e

squ

er.

esq

uerr

a.a

bo

ga

do

s@

ho

tma

il.co

m

ww

w.a

bo

ga

do

fisca

l.b

iz

Lo dicho por cuanto que en la solicitud de información y documentación a oficio folio

XXXX de fecha del 3 de marzo de 2013, origen del procedimiento de fiscalización -

revisión de gabinete- del que derivo el ilegal crédito fiscal impugnado contenido en la

resolución a oficio folio XXXX del 16 mayo de 2014, la hoy autoridad demandada

requirió a esta la parte actora lo relativo a sus bienes inmuebles, sin contar con

facultades materiales para ello.

Es así dado que la atribución correlativa se encuentra contemplada para procedimientos

de fiscalización distinto, como lo es la visita domiciliaria y la verificación en transporte,

tal y como se observa en el artículo 42 fracciones III y VI del Código Fiscal de la

Federación:

42.- Las autoridades fiscales a fin de comprobar que los contribuyentes, los

responsables solidarios o los terceros con ellos relacionados han cumplido

con las disposiciones fiscales y, en su caso, determinar las contribuciones

omitidas o los créditos fiscales, así como para comprobar la comisión de

delitos fiscales y para proporcionar información a otras autoridades fiscales,

estarán facultadas para:

…

III.- Practicar visitas a los contribuyentes, los responsables solidarios o

terceros relacionados con ellos y revisar su contabilidad, bienes y

mercancías.

…

Calle

T

rapa

ni N

o.4

71

4-A

, P

laza

P

ale

rmo

, C

olo

nia

Pa

lerm

o R

esid

en

cia

l

C.P

. 8

01

04

, C

ulia

cá

n,

Sin

alo

a. T

els

. 0

1 (

66

7)

45

5 1

246

y 4

55

21

21

esq

ue

rra

@a

bog

ad

ofisca

l.b

iz

e

squ

er.

esq

uerr

a.a

bo

ga

do

s@

ho

tma

il.co

m

ww

w.a

bo

ga

do

fisca

l.b

iz

VI.- Practicar u ordenar se practique avalúo o verificación física de toda

clase de bienes, incluso durante su transporte.

Delimitando así el legislador, muy claramente, los supuestos en que la autoridad

hacendaria puede fiscalizar bienes y mercancías de los contribuyentes, sin que el

procedimiento de verificación efectuado en contra de esta la parte demandante sea uno

de ellos, regulado que es en la fracción II del precepto a estudio:

II.- Requerir a los contribuyentes, responsables solidarios o terceros con

ellos relacionados, para que exhiban en su domicilio, establecimientos, en

las oficinas de las propias autoridades o dentro del buzo tributario,

dependiendo de la forma en que se efectuó el requerimiento, la contabilidad,

así como que proporcionen los datos, otros documentos o informes que se

les requieran a efecto de llevar a cabo su revisión.

De donde desprende facultad de la autoridad para revisar la contabilidad de los

contribuyentes, así como datos, documentos e informes, mas no revisar ni verificar

bienes ni mercancías de los contribuyentes.

Y no obstante, tal y como se desprende del oficio origen de la revisión se nos requirió,

entre otros, lo subsecuente:

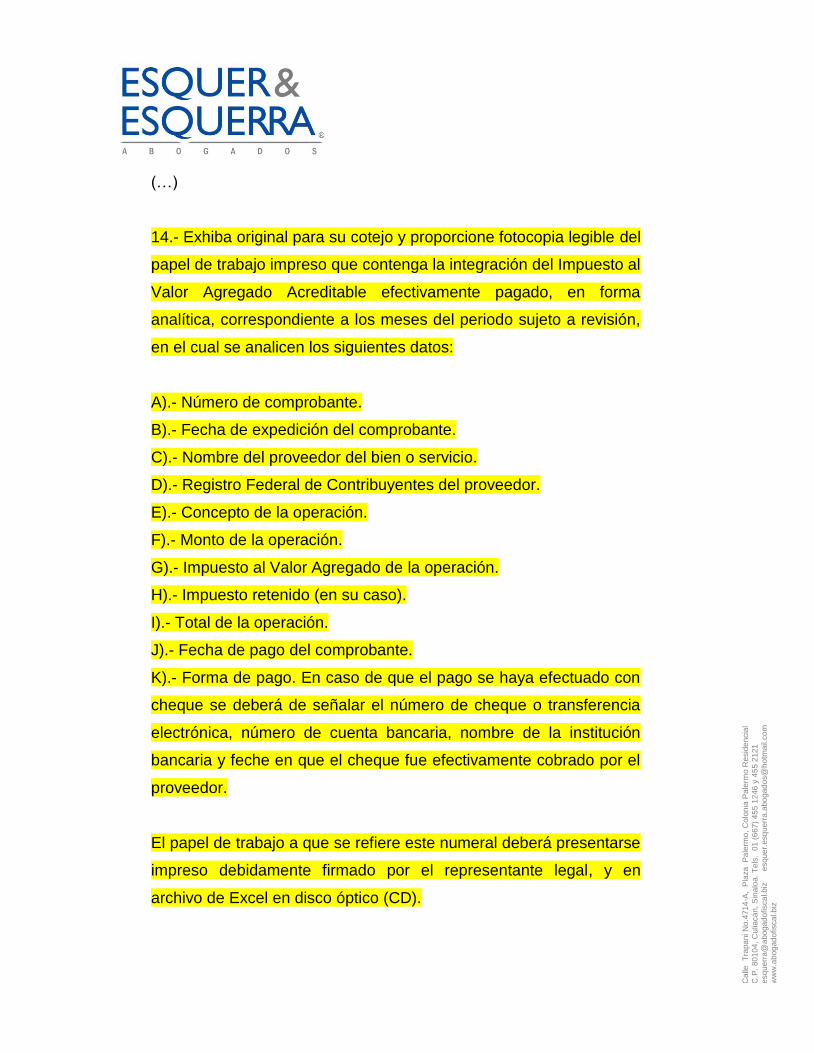

4.- Proporcione papel de trabajo en que se detallen los bienes muebles de

su propiedad, el cual debe tener la siguiente información:

…

Calle

T

rapa

ni N

o.4

71

4-A

, P

laza

P

ale

rmo

, C

olo

nia

Pa

lerm

o R

esid

en

cia

l

C.P

. 8

01

04

, C

ulia

cá

n,

Sin

alo

a. T

els

. 0

1 (

66

7)

45

5 1

246

y 4

55

21

21

esq

ue

rra

@a

bog

ad

ofisca

l.b

iz

e

squ

er.

esq

uerr

a.a

bo

ga

do

s@

ho

tma

il.co

m

ww

w.a

bo

ga

do

fisca

l.b

iz

5.- Exhiba original y proporcione copia legible de la documentación

comprobatoria que ampare la propiedad de bienes muebles que se

detallaron en el papel de trabajo mencionado en el punto anterior.

…

6.- Proporcione papel de trabajo en que se detallen los bienes inmuebles de

su propiedad, el cual debe tener la siguiente información:

…

7.- Exhiba original y proporcione copia legible de la documentación

comprobatoria que ampre la propiedad de bienes inmuebles que se

detallaron en el papel de trabajo mencionado en el punto anterior.

Así las cosas y en consideración de que de los antecedentes y contenido de la propia

resolución impugnada a oficio folio XXXX, se desprende claramente que la demandada

requirió en torno de bienes de esta la parte accionante con objeto de revisar y verificar

sus bienes tanto muebles como inmuebles, y de ahí pues el vicio de que certeramente

nos dolemos y reclamamos.

En mérito de lo que se deduce la ilegalidad denunciada, y por ende en los términos de

los artículos 51 fracción I y 52 fracción II de la Ley Federal de Procedimiento

Contencioso Administrativo, esa Sala Regional habrá de dictar sentencia definitiva

determinando nulidad de forma lisa y llana, plena, absoluta e integral.

En relación con la nulidad que se pretende invocamos el criterio siguiente:

Calle

T

rapa

ni N

o.4

71

4-A

, P

laza

P

ale

rmo

, C

olo

nia

Pa

lerm

o R

esid

en

cia

l

C.P

. 8

01

04

, C

ulia

cá

n,

Sin

alo

a. T

els

. 0

1 (

66

7)

45

5 1

246

y 4

55

21

21

esq

ue

rra

@a

bog

ad

ofisca

l.b

iz

e

squ

er.

esq

uerr

a.a

bo

ga

do

s@

ho

tma

il.co

m

ww

w.a

bo

ga

do

fisca

l.b

iz

Novena Época

Quinto Tribunal Colegiado del Cuarto Circuito

Semanario Judicial de la Federación y su Gaceta

Tomo VII

Junio de 1998

Tesis IV.5o.3 A

Página 677

NULIDAD LISA Y LLANA DE LA RESOLUCION ADMINISTRATIVA

IMPUGNADA EN JUICIO FISCAL, CUANDO SE ESTIMA LA

INCOMPETENCIA DE LA AUTORIDAD QUE LA DICTO, ORDENO O

TRAMITO.-…

VISITA DOMICILIARIA Y REVISIÓN DE GABINETE

¡INCONSTITUCIONALES!

53-B.- Para los efectos de lo dispuesto en el artículo 42, fracción IX de este

Código, las revisiones electrónicas se realizaran conforme a lo siguiente:

I. Con base a la información y documentación que obre en su poder, las

autoridades fiscales darán a conocer los derechos que derivan en la omisión

de contribuciones y aprovechamientos o en la comisión de otras

Calle

T

rapa

ni N

o.4

71

4-A

, P

laza

P

ale

rmo

, C

olo

nia

Pa

lerm

o R

esid

en

cia

l

C.P

. 8

01

04

, C

ulia

cá

n,

Sin

alo

a. T

els

. 0

1 (

66

7)

45

5 1

246

y 4

55

21

21

esq

ue

rra

@a

bog

ad

ofisca

l.b

iz

e

squ

er.

esq

uerr

a.a

bo

ga

do

s@

ho

tma

il.co

m

ww

w.a

bo

ga

do

fisca

l.b

iz

irregularidades a través de una resolución provisional que, en su caso,

contenga la pre liquidación respectiva.

II. En la resolución provisional se le requerirá al contribuyente, responsable

solidario o tercero, para que en un plazo de 15 días siguientes a la

notificación de la citada resolución, manifieste lo que a su derecho convenga

y proporcione la información y documentación, tendiente a desvirtuar las

irregularidades y acreditar el pago de las contribuciones o aprovechamientos

consignados en la resolución provisional.

En caso de que el contribuyente acepte la pre liquidación por los hechos que

se hicieron de su conocimiento, podrán optar por corregir su situación fiscal

dentro del plazo señalado en el párrafo que antecede, mediante el pago total

de las contribuciones y aprovechamientos omitidos, junto con sus

accesorios, en cuyo caso gozara del beneficio de pagar una multa

equivalente al 20% de las contribuciones omitidas.

III. Una vez recibidas y analizadas las pruebas aportadas por el contribuyente,

si la autoridad fiscal identifica elementos adicionales que deban ser

verificados, podrán actuar indistintamente conforme a cualquiera de los

siguientes procedimientos:

a) Efectuara un segundo requerimiento al contribuyente, dentro del

plazo de los diez días siguientes a aquel en que la autoridad fiscal reciba las

pruebas, el cual deberá ser atendido por el contribuyente del plazo de diez

días siguientes contados a partir de la notificación del segundo

requerimiento, mismo que suspenderá el plazo señalado en la fracción IV,

primer párrafo de este artículo.

Calle

T

rapa

ni N

o.4

71

4-A

, P

laza

P

ale

rmo

, C

olo

nia

Pa

lerm

o R

esid

en

cia

l

C.P

. 8

01

04

, C

ulia

cá

n,

Sin

alo

a. T

els

. 0

1 (

66

7)

45

5 1

246

y 4

55

21

21

esq

ue

rra

@a

bog

ad

ofisca

l.b

iz

e

squ

er.

esq

uerr

a.a

bo

ga

do

s@

ho

tma

il.co

m

ww

w.a

bo

ga

do

fisca

l.b

iz

b) Solicitará información y documentación de un tercero, en cuyo caso,

desde el día en que se formule la solicitud y hasta aquel en que el tercero

conste, se suspenderá el plazo previsto en la fracción IV de este artículo,

situación que deberá notificarse al contribuyente dentro de los diez días

siguientes a la solicitud de la información. Dicha suspensión no podrá

exceder de seis meses, excepto en materia de comercio exterior, supuesto

en el cual el plazo no podrá exceder de dos años.

Una vez omitió la información solicitada, la autoridad fiscal contara con un

plazo máximo de cuarenta días para la emisión y notificación de la

resolución, salvo tratándose de pruebas periciales, caso en el cual el plazo

se computara a partir de su desahogo.

IV. En caso que el contribuyente exhiba pruebas la autoridad contara con un

plazo de cuarenta días contados a partir de su desahogo para la emisión y

notificación de la resolución con base en la información que se encuentre en

el expediente.

En caso de que el contribuyente no aporte pruebas, ni manifieste lo que a su

derecho convenga para desvirtuar los hechos u omisiones dentro del plazo

establecido en la fracción II de este artículo, la resolución provisional se

volverá definitiva y las cantidades determinadas se harán efectivas mediante

el procedimiento administrativo de ejecución.

Concluidos los plazos otorgados a los contribuyentes para hacer valer lo que

a su derecho convenga respecto de los hechos u omisiones dados a conocer

durante el desarrollo de las facultades de comprobación a que se refiere la

Calle

T

rapa

ni N

o.4

71

4-A

, P

laza

P

ale

rmo

, C

olo

nia

Pa

lerm

o R

esid

en

cia

l

C.P

. 8

01

04

, C

ulia

cá

n,

Sin

alo

a. T

els

. 0

1 (

66

7)

45

5 1

246

y 4

55

21

21

esq

ue

rra

@a

bog

ad

ofisca

l.b

iz

e

squ

er.

esq

uerr

a.a

bo

ga

do

s@

ho

tma

il.co

m

ww

w.a

bo

ga

do

fisca

l.b

iz

fracción IX del artículo 42 de este Código, se tendrán por perdido el derecho

para realizarlo.

Los actos o resoluciones administrativas, así como las promociones de los