OPEN JOURNAL SYSTEMS Flag Counter NOTIFICATIONS View Subscribe / Unsubscribe JOURNAL CONTENT Search All Search Browse By Issue By Author By Title Other Journals E-Jurnal Matematika E-Jurnal Matematika http://ojs.unud.ac.id/index.php/mtk/index 1 of 5 2/2/2016 2:13 PM

Transcript

OPEN JOURNAL SYSTEMS

Flag

Counter

NOTIFICATIONS

View

Subscribe Unsubscribe

JOURNAL CONTENT

Search

All

Search

Browse

By Issue

By Author

By Title

Other Journals

E - J u r n a l M a t e m a t i k a

E-Jurnal Matematika httpojsunudacidindexphpmtkindex

1 of 5 222016 213 PM

FONT SIZE

INFORMATION

For Readers

For Authors

For Librarians

KEYWORDS

ANFIS Chernoff Faces GWPR Granger

causality test Heteroscedasticity Joint

Life Insurance Median Quantile

Regression Monte Carlo

Multicollinearity OLS Optimization

Outlier Overdispersion

Poisson RegressionPortmanteau test Value at Risk

Vector Autoregression biplot

multicollinearity optimal lag test

stationary test

HOME ABOUT LOG IN REGISTER SEARCH CURRENT ARCHIVES EDITORIAL

TEAM CONTACT

Home gt Vol 5 No 1 (2016)

E-Jurnal Matematika

E-Jurnal Matematika is one of the electronic journal at Udayana University as a medium of communication among

enthusiasts in the field of mathematics and its application such as statistics financial mathematics teaching mathematics

and other sciences in the field of applied mathematics This journal was born as one of the real role of the Department of

Mathematics UNUD to support the acceleration of the achievement of quality targets UNUD besides this journal issue is

driven by the Director General of Higher Education circular on requirements for the publication of scientific papers in the

journal Science Degree program E-journal Mathematics also received the results of research that is not directly related to

the students final assignment involves research or articles that are scholarly study

E-Jurnal Matematika httpojsunudacidindexphpmtkindex

3 of 5 222016 213 PM

Vol 5 No 1 (2016)

Table of Contents

Articles

PERBANDINGAN KEEFISIENAN METODE NEWTON-RAPHSON METODE SECANT DAN METODE BISECTION

DALAM MENGESTIMASI IMPLIED VOLATILIT IES SAHAM

PDF

IDA AYU EGA RAHAYUNI KOMANG DHARMAWAN LUH PUTU IDA HARINI 1-6

ANALISIS PRIORITAS SOLUSI KEMACETAN LALU LINTAS DI KOTA DENPASAR DENGAN MENGGUNAKAN

METODE ANALYTIC NETWORK PROCESS

PDF

NI WAYAN NINING ISMIRANTI I PUTU EKA N KENCANA I KOMANG GDE

SUKARSA

7-13

PENENTUAN MODEL PREMI TIDAK KONSTAN PADA ASURANSI DANA PENSIUN PDF

LIA JENITA I NYOMAN WIDANA DESAK PUTU EKA NILAKUSMAWATI 14-21

PENERAPAN BOOTSTRAP DALAM METODE MINIMUM COVARIANCE DETERMINANT (MCD) DAN LEAST

MEDIAN OF SQUARES (LMS) PADA ANALISIS REGRESI LINIER BERGANDA

PDF

NI PUTU IIN VINNY DAYANTI NI LUH PUTU SUCIPTAWATI MADE SUSILAWATI 22-26

PENENTUAN HARGA OPSI DAN NILAI HEDGE MENGGUNAKAN PERSAMAAN NON-LINEAR BLACK-SCHOLES PDF

PUTU AYU DENI KOMANG DHARMAWAN G K GANDHIADI 27-31

E-Jurnal Matematika httpojsunudacidindexphpmtkindex

4 of 5 222016 213 PM

PENENTUAN CADANGAN PREMI UNTUK ASURANSI JOINT LIFE PDF

NI LUH PUTU RATNA DEWI I NYOMAN WIDANA DESAK PUTU EKA

NILAKUSMAWATI

32-37

This work is licensed under a Creative Commons Attribution 40 Internat ional License ISSN 2303-1751

E-Jurnal Matematika httpojsunudacidindexphpmtkindex

5 of 5 222016 213 PM

OPEN JOURNAL SYSTEMS

Flag

Counter

NOTIFICATIONS

View

Subscribe Unsubscribe

JOURNAL CONTENT

Search

All

Search

Browse

By Issue

By Author

By Title

Other Journals

E - J u r n a l M a t e m a t i k a

Editorial Team httpojsunudacidindexphpmtkabouteditorialTeam

1 of 3 222016 214 PM

FONT SIZE

INFORMATION

For Readers

For Authors

For Librarians

KEYWORDS

ANFIS Chernoff Faces GWPR Granger

causality test Heteroscedasticity Joint

Life Insurance Median Quantile

Regression Monte Carlo

Multicollinearity OLS Optimization

Outlier Overdispersion

Poisson RegressionPortmanteau test Value at Risk

Vector Autoregression biplot

multicollinearity optimal lag test

stationary test

HOME ABOUT LOG IN REGISTER SEARCH CURRENT ARCHIVES EDITORIAL

TEAM CONTACT

Home gt About the Journal gt Editorial Team

Editorial Team

Chief-in-Editor

Desak Putu Eka Nilakusumawati Jurusan Matematika Fakultas MIPA Universitas Udayana Indonesia

Associate Editor

I Made Eka Dwipayana Jurusan Matematika Fakultas MIPA Universitas Udayana Bali-Indonesia

Editorial Board

Dr Tjokorda Bagus Oka Jurusan Matematika Fakultas MIPA Universitas Udayana Bali-Indonesia

Dr Komang Dharmawan Jurusan Matematika Fakultas MIPA Universitas Udayana Bali-Indonesia

Drs GK Gandhiadi Jurusan Matematika Fakultas MIPA Universitas Udayana Bali-Indonesia

Ir I Komang Gde Sukarsa Jurusan Matematika Fakultas MIPA Universitas Udayana Bali-Indonesia

Ir I Putu Eka Nila Kencana Jurusan Matematika Fakultas MIPA Universitas Udayana Bali-Indonesia

I Gust i Ayu Made Srinadi Jurusan Matematika Fakultas MIPA Universitas Udayana Bali-Indonesia

Made Susilawat i Jurusan Matematika Fakultas MIPA Universitas Udayana Bali-Indonesia

This work is licensed under a Creative Commons Attribution 40 Internat ional License ISSN 2303-1751

Editorial Team httpojsunudacidindexphpmtkabouteditorialTeam

3 of 3 222016 214 PM

E-Jurnal Matematika Vol 5 (1) Januari 2016 pp 1-6 ISSN 2303-1751

1

PERBANDINGAN KEEFISIENAN METODE NEWTON-RAPHSON METODE SECANT DAN METODE BISECTION DALAM

MENGESTIMASI IMPLIED VOLATILITIES SAHAM

Ida Ayu Ega Rahayunisect1 Komang Dharmawan2 Luh Putu Ida Harini3

1Jurusan Matematika Fakultas MIPA - Universitas Udayana [Email egaidaayugmailcom] 2Jurusan Matematika Fakultas MIPA - Universitas Udayana [Email dharmawankomanggmailcom] 3Jurusan Matematika Fakultas MIPA - Universitas Udayana [Email ballidahgmailcom]

sectCorresponding Author

ABSTRACT

Black-Scholes model suggests that volatility is constant or fixed during the life time of the option certainly known However this does not fit with what happen in the real market Therefore the volatility has to be estimated Implied Volatility is the etimated volatility from a market mechanism that is considered as a reasonable way to assess the volatilitys value This study was aimed to compare the Newton-Raphson Secant and Bisection method in estimating the stock volatility value of PT Telkom Indonesia Tbk (TLK) It found that the three methods have the same Implied Volatilities where Newton-Raphson method gained roots more rapidly than the two others and it has the smallest relative error greater than Secant and Bisection methods Keywords Black-Scholes Implied Volatility Newton-Raphson Method Secant Method

Bisection Method

1 PENDAHULUAN

alah satu alternatif instrumen investasi yang dapat ditawarkan kepada investor didalam pasar modal adalah opsi (option) Pada tahun 1973 model Black-Scholes dikembangkan oleh Myron Scholes dan Fischer Black Model ini memberikan solusi untuk penilaian call option dan put option yang tidak memberikan dividen Pada model Black-Scholes volatilitas bersifat konstan atau tetap selama usia opsi diketahui pasti Namun hal ini tidak sesuai dengan apa yang terjadi pada pasar sebenarnya Oleh karena volatilitas bergerak secara random dan tidak dapat diobservasi secara langsung maka harus dilakukan penaksiran nilai volatilitas (Dharmawan amp Widana [2]) Nilai volatilitas dapat ditaksir menggunakan Implied Volatility Implied Volatility adalah volatilitas yang diestimasi dari mekanisme pasar dengan memilih kontrak opsi dengan expiration date yang sama Berdasarkan keadaan persaingan pasar Black dan Scholes menunjukkan bahwa harga saham

mengikuti gerak Brown geometrik pada suku bunga dan volatilitas tertentu Pergerakan harga saham tersebut dapat ditulis dalam bentuk sebagai berikut

( ) dengan

perubahan harga saham yang mengikuti gerak Brown geometric

rata-rata dari pengembalian saham perubahan waktu nilai volatilitas gerak Brownian

Menurut Lee [3] keadaan pasar yang demikian dikatakan tidak ada arbitrase Dengan kata lain pelaku pasar modal mengasumsikan bahwa harga opsi di pasar modal sama dengan harga teoritis yang dihitung menggunakan formula Black-Scholes atau dapat ditulis sebagai

( ) ( )

dengan menyatakan harga opsi observasi yang diperoleh dari harga pasar sebenarnya

S

Rahayuni IAE Dharmawan K Harini LPI Perbandingan Keefisienan Metode Newton-Raphson Metode Secant dan Metode Bisectionhellip

2

dimana strike price ( ) dan masa jatuh tempo opsi ( ) sama dengan dan saham induk Dalam hal ini menyatakan harga opsi teoritis dari formula Black-Scholes yang didefinisikan oleh

( ) ( ) ( ) ( )

dengan

(

) (

) ( )

radic ( )

radic ( )

dengan ( ) adalah fungsi distribusi normal kumulatif standar

Nilai volatilitas selalu positif karena adalah konstan dan monoton naik pada [ ) (Dharmawan amp Widana [2])

Pada penelitian ini solusi dari volatilitas akan diselesaikan menggunakan metode Newton-Raphson metode Secant dan metode Bagi Dua (Bisection) Penurunan rumus metode Newton Raphson dapat dilakukan secara geometris dan dengan bantuan deret Taylor Jika adalah hampiran saat ini maka hampiran selanjutnya adalah yang dapat ditulis sebagai berikut

( )

( ) ( ) ( )

sampai | | dengan

| | |

| ( )

dan

Metode Secant merupakan modifikasi dari metode Newton-Raphson yaitu dengan mengganti fungsi turunan yang digunakan pada metode Newton-Raphson menjadi bentuk lain yang ekuivalen Metode ini dimulai dengan hampiran awal dan untuk solusi Selanjutnya dihitung sebagai hampiran baru untuk yaitu

( )( )

( ) ( ) ( )

sampai | |

Metode Bagi Dua (Bisection) dimulai dengan sebuah interval [ ] dimana ( ) dan ( ) berbeda tanda (Mathews [4]) Secara sistematis metode Bisection adalah metode pencarian akar dengan mengurangi separuh interval pertama untuk memilih titik

( )

dan kemudian menganalisa kemungkinan yang akan timbul

(i) Jika ( ) dan ( ) berbeda tanda akar terletak di [ ]

(ii) Jika ( ) dan ( ) berbeda tanda akar terletak di [ ]

(iii) Jika ( ) diperoleh bahwa akar pada

Jika salah satu dari kasus (i) atau kasus (ii) terjadi diperoleh interval yang merupakan setengah bagian dari interval pertama yang mengurung akar dan mengurangi separuh interval tersebut dengan proses yang sama Pada proses selanjutnya separuh interval baru tersebut dinamai [ ] dan proses diulang sampai | | Jika kasus (iii) terjadi maka akar adalah

Selanjutnya membandingkan perhitungan antara metode Newton-Raphson metode Secant dan metode Bisection dalam mengestimasi nilai volatilitas saham

2 METODE PENELITIAN

A Jenis dan Sumber Data

Jenis data yang digunakan pada penelitian ini adalah data sekunder yang berupa data numerik Adapun data yang digunakan terdiri dari strike price dan harga saham sekarang (15 Mei 2015) dari saham PT Telekomunikasi Indonesia Tbk (TLK) dengan masa jatuh tempo opsi selama tiga bulan yang diperoleh dari httpfinanceyahoocom data harga observasi call option diperoleh dari httpoptiondatanet

E-Jurnal Matematika Vol 5 (1) Januari 2016 pp 1-6 ISSN 2303-1751

3

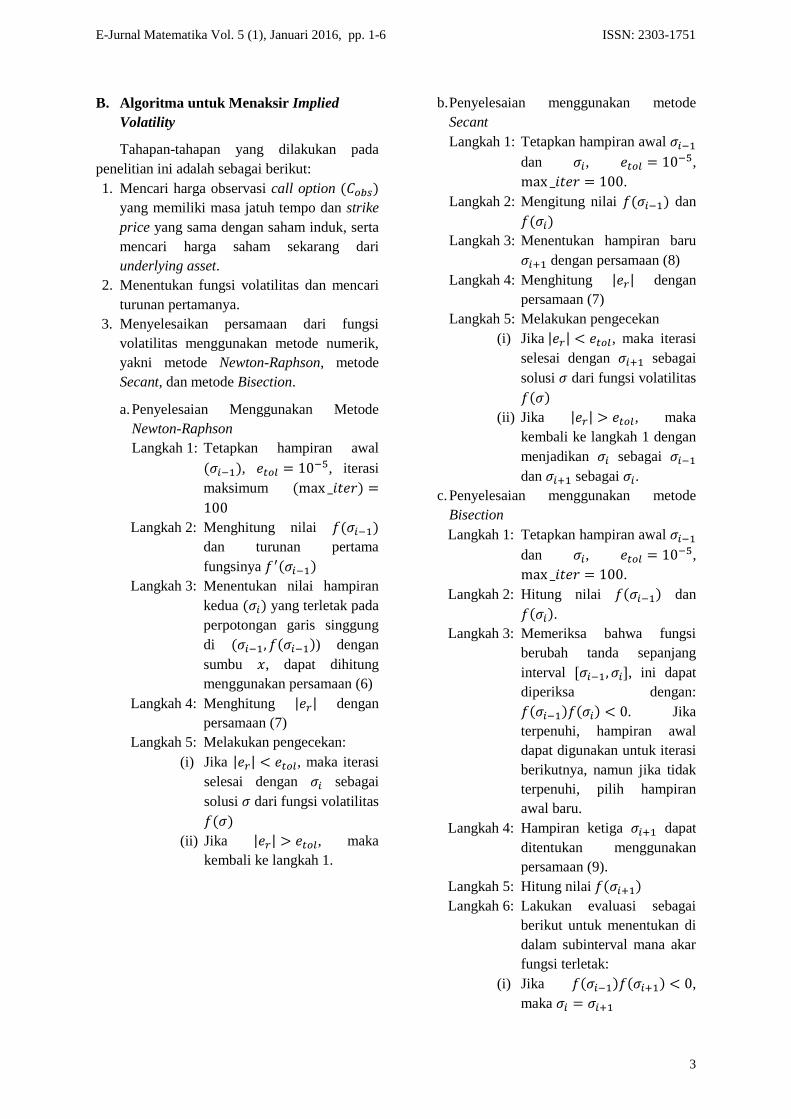

B Algoritma untuk Menaksir Implied Volatility

Tahapan-tahapan yang dilakukan pada penelitian ini adalah sebagai berikut 1 Mencari harga observasi call option ( )

yang memiliki masa jatuh tempo dan strike price yang sama dengan saham induk serta mencari harga saham sekarang dari underlying asset

2 Menentukan fungsi volatilitas dan mencari turunan pertamanya

3 Menyelesaikan persamaan dari fungsi volatilitas menggunakan metode numerik yakni metode Newton-Raphson metode Secant dan metode Bisection

a Penyelesaian Menggunakan Metode Newton-Raphson Langkah 1 Tetapkan hampiran awal

( ) iterasi maksimum ( )

Langkah 2 Menghitung nilai ( )

dan turunan pertama fungsinya ( )

Langkah 3 Menentukan nilai hampiran kedua ( ) yang terletak pada perpotongan garis singgung di ( ( )) dengan sumbu dapat dihitung menggunakan persamaan (6)

Langkah 4 Menghitung | | dengan persamaan (7)

Langkah 5 Melakukan pengecekan (i) Jika | | maka iterasi

selesai dengan sebagai solusi dari fungsi volatilitas ( )

(ii) Jika | | maka kembali ke langkah 1

b Penyelesaian menggunakan metode Secant Langkah 1 Tetapkan hampiran awal

dan

Langkah 2 Mengitung nilai ( ) dan ( )

Langkah 3 Menentukan hampiran baru dengan persamaan (8)

Langkah 4 Menghitung | | dengan persamaan (7)

Langkah 5 Melakukan pengecekan (i) Jika | | maka iterasi

selesai dengan sebagai solusi dari fungsi volatilitas ( )

(ii) Jika | | maka kembali ke langkah 1 dengan menjadikan sebagai dan sebagai

c Penyelesaian menggunakan metode Bisection Langkah 1 Tetapkan hampiran awal

dan

Langkah 2 Hitung nilai ( ) dan ( )

Langkah 3 Memeriksa bahwa fungsi berubah tanda sepanjang interval [ ] ini dapat diperiksa dengan ( ) ( ) Jika terpenuhi hampiran awal dapat digunakan untuk iterasi berikutnya namun jika tidak terpenuhi pilih hampiran awal baru

Langkah 4 Hampiran ketiga dapat ditentukan menggunakan persamaan (9)

Langkah 5 Hitung nilai ( ) Langkah 6 Lakukan evaluasi sebagai

berikut untuk menentukan di dalam subinterval mana akar fungsi terletak

(i) Jika ( ) ( ) maka

Rahayuni IAE Dharmawan K Harini LPI Perbandingan Keefisienan Metode Newton-Raphson Metode Secant dan Metode Bisectionhellip

4

(ii) Jika ( ) ( ) maka

Langkah 7 Menghitung | | dengan persamaan (7)

Langkah 8 Melakukan pengecekan (i) Jika | | dengan

maka iterasi selesai dengan sebagai solusi dari fungsi volatilitas ( )

(ii) Jika | | dengan maka kembali ke langkah 4

4 Membandingkan nilai taksiran Implied Volatility kecepatan iterasi serta membandingkan keakuratan masing-masing metode dengan membandingkan nilai error relatif | | dari masing-masing metode

3 HASIL DAN PEMBAHASAN

Fungsi volatilitas dapat didefinisikan sebagai

( ) ( ( )

( ) ( )) ( ) atau

( ) ( ) ( ) adalah kontinu dan memiliki turunan sebagai berikut

( ) ( )

radic

radic

( )

adalah kontinu Teorema Eksistensi dan Ketunggalan

(Waluya [5]) ldquoMisalkan dan kontinu maka solusinya ada dan tunggalrdquo Dalam hal

ini diperoleh bahwa ( ) dan ( )

kontinu

maka Teorema Eksistensi dan Ketunggalan terpenuhi yaitu terdapat solusi tunggal dari persamaan (11)

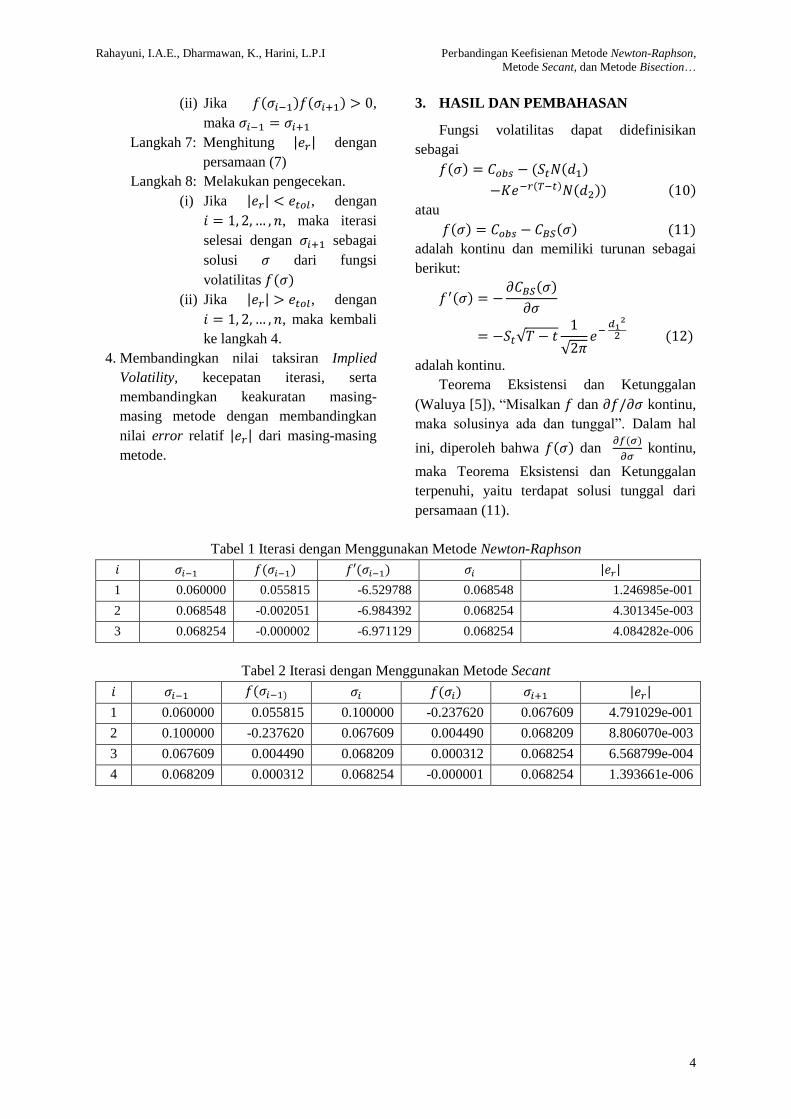

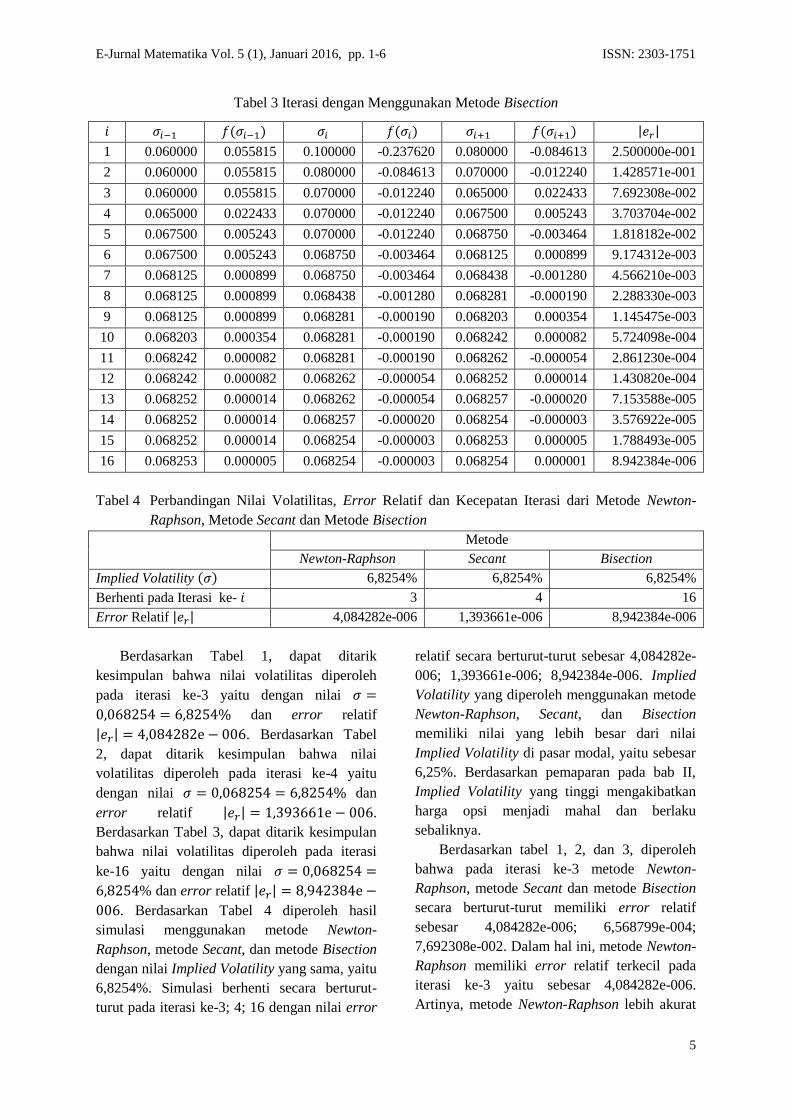

Tabel 1 Iterasi dengan Menggunakan Metode Newton-Raphson

Berdasarkan Tabel 1 dapat ditarik kesimpulan bahwa nilai volatilitas diperoleh pada iterasi ke-3 yaitu dengan nilai

dan error relatif | | Berdasarkan Tabel 2 dapat ditarik kesimpulan bahwa nilai volatilitas diperoleh pada iterasi ke-4 yaitu dengan nilai dan error relatif | | Berdasarkan Tabel 3 dapat ditarik kesimpulan bahwa nilai volatilitas diperoleh pada iterasi ke-16 yaitu dengan nilai

dan error relatif | |

Berdasarkan Tabel 4 diperoleh hasil simulasi menggunakan metode Newton-Raphson metode Secant dan metode Bisection dengan nilai Implied Volatility yang sama yaitu 68254 Simulasi berhenti secara berturut-turut pada iterasi ke-3 4 16 dengan nilai error

relatif secara berturut-turut sebesar 4084282e-006 1393661e-006 8942384e-006 Implied Volatility yang diperoleh menggunakan metode Newton-Raphson Secant dan Bisection memiliki nilai yang lebih besar dari nilai Implied Volatility di pasar modal yaitu sebesar 625 Berdasarkan pemaparan pada bab II Implied Volatility yang tinggi mengakibatkan harga opsi menjadi mahal dan berlaku sebaliknya

Berdasarkan tabel 1 2 dan 3 diperoleh bahwa pada iterasi ke-3 metode Newton-Raphson metode Secant dan metode Bisection secara berturut-turut memiliki error relatif sebesar 4084282e-006 6568799e-004 7692308e-002 Dalam hal ini metode Newton-Raphson memiliki error relatif terkecil pada iterasi ke-3 yaitu sebesar 4084282e-006 Artinya metode Newton-Raphson lebih akurat

Rahayuni IAE Dharmawan K Harini LPI Perbandingan Keefisienan Metode Newton-Raphson Metode Secant dan Metode Bisectionhellip

6

dibandingkan metode Secant dan metode Bisection Dengan demikian dapat disimpulkan bahwa metode Newton-Raphson adalah metode terbaik dalam menaksir Implied Volatility saham karena metode Newton-Raphson konvergen paling cepat dan paling akurat dibandingkan metode Secant dan metode Bisection

4 KESIMPULAN DAN SARAN

A Kesimpulan

Berdasarkan hasil dan pembahasan yang telah diuraikan pada bab sebelumnya estimasi Implied Volatility saham menggunakan metode Newton-Raphson metode Secant dan metode Bisection dengan hampiran awal 006 dan hampiran kedua 01 untuk metode Secant dan metode Bisection memiliki perolehan nilai Implied Volatility yang sama yaitu 68254 yang nilainya lebih tinggi dari Implied Volatility di pasar modal yaitu 625 Implied Volatility yang tinggi akan mengakibatkan harga opsi menjadi mahal Metode Newton-Raphson lebih cepat konvergen yaitu pada iterasi ke-3 dan menghasilkan nilai error relatif yang lebih kecil dari pada metode Secant dan metode Bisection Dengan demikian dapat disimpulkan bahwa metode Newton-Raphson adalah metode terbaik dalam menaksir Implied Volatility saham karena metode ini konvergen paling cepat dan paling akurat dibandingkan metode Secant dan metode Bisection

B Saran

Metode Newton-Raphson Secant dan Bisection tidak dapat memberikan keputusan di dalam pasar modal metode ini hanya dapat menaksir nilai Implied Volatility yang dapat digunakan sebagai gambaranacuan dalam melakukan suatu keputusan Implied Volatility juga dapat ditaksir menggunakan metode GARCH (conditional volatility) Monte Carlo dengan simulasi dan Model Heston dengan stokastik volatilitas

DAFTAR PUSTAKA

[1] Black F amp Scholes M 1973 The Pricing of Options and Corporate Liabilities The Journal of Political Economy 81(3) PP 637-659

[2] Dharmawan Komang amp Widana I Nyoman 2011 Aplikasi Algoritma Biseksi dan Newon-Raphson dalam Menaksir Nilai Volatilitas Implied Jurnal Matematika Vol 2 No 1 Desember 2011 ISSN 1693-1394

[3] Lee Roger W 2002 Implied Volatility Statics Dynamics and Probabilitic Interpretation Recant Advances in Applied Probability 2005 pp 241-268

[4] Mathews John H 1992 Numerical Methods For Mathematics Science and Engineering Second edition USA Prentice-Hall International Inc

[5] Waluya St Budi 2006 Buku Ajar Persamaan Diferensial 21-23

E-Jurnal Matematika Vol 5 (1) Januari 2016 pp 7-13 ISSN 2303-1751

7

ANALISIS PRIORITAS SOLUSI KEMACETAN LALU LINTAS DI KOTA DENPASAR DENGAN MENGGUNAKAN METODE

ANALYTIC NETWORK PROCESS

Ni Wayan Nining Ismirantisect1I Putu Eka N Kencana2 I Komang Gde Sukarsa3

1Jurusan Matematika Fakultas MIPA- Universitas Udayana [email ningismirantigmailcom] 2Jurusan Matematika Fakultas MIPA- Universitas Udayana [email iputuenkgmailcom]

3Jurusan Matematika Fakultas MIPA- Universitas Udayana [email sukarsakomangyahoocom] sectCorresponding Author

ABSTRACT

The aim of this research is to find the alternative solutions that could be used to handle the traffic congestions in the Denpasar City and the priorities of each alternative The main problem of this research is determining the appropriateness of alternatives and its criterias that could be used to set the priorities of the alternatives Based on the interview with the transport experts of Denpasar City there are three main factors that affect the traffic congestion ie (1) the ratio of the volume of vehicles on the road capacity (2) the existing traffic management and the traffic regulation The interviewee also suggest that there are six alternatives that can be used to handle traffic congestion These alternatives are (1)improve the public transport system (2) use technology to monitor and enforce the rules(3) create a 3 in 1 rule (4) create road pricing rule(5) optimize the existing management in the road and (6) create rule of road zoning Based on the calculations by Analytic Network Process (ANP) method improving the public transport system is the best alternative among others that is appropriate to handle traffic congestion in the Denpasar City Keywords Analytic Network Process Traffic Congestion Priorities Denpasar

1 PENDAHULUAN

Metode ANP (Analytic Network Process) merupakan pengembangan dari Analytic Hierarcy Process (AHP) yang dikembangkan oleh Thomas L Saaty yang digunakan untuk memilih alternatif terbaik dari sejumlah alternatif yang ada berdasarkan beberapa kriteria Metode ANP menguraikan suatu masalah kedalam bentuk jaringan tanpa membuat asumsi elemen yang tingkatnya lebih tinggi dan elemen yang tingkatnya lebih rendah seperti yang terdapat pada AHP (Saaty amp Vargas [3])

Pada penelitian ini metode ANP akan digunakan untuk mencari prioritas alternatif-alternatif solusi yang bisa digunakan untuk menangani kemacetan lalu lintas di Kota Denpasar Alternatif-alternatif solusi serta kriteria-kriteria yang akan digunakan diperoleh dari para narasumber yang merupakan para pengamat transportasi di Kota Denpasar

Adapun alternatif-alternatif solusi yang akan dipaparkan merupakan alternatif solusi yang termasuk ke dalam manajemen lalu lintas tanpa pembangunan atau perluasan jalan

ANP merupakan suatu teori pengukuran multycriteria yang digunakan untuk mendapat skala prioritas dari suatu penilaian individu yang termasuk ke dalam sebuah skala fundamental (Saaty [1]) seperti yang terdapat pada Tabel 1

Tabel 1 Skala Fundamental

Intensitas

Kepentingan

1 Dua aktivitas berkontribusi secara sama besar

3Kontribusi suatu aktivitas sedikit lebih besardibandingkan yang lain

5Kontribusi suatu aktivitas lebih besardibandingkan yang lain

7Kontribusi suatu aktivitas jauh lebih besardibandingkan yang lain aktivitas ini lebihdominan dilakukan dalam kenyataan

9Fakta menunjukkan bahwa suatu aktivitasmerupakan urutan tertinggi yang mungkindalam suatu penegasan

2468 Untuk kompromi nilai-nilai di atas

Penjelasan

Ismiranti NWN Kencana I PEN Sukarsa I KG Analisis Prioritas Solusi Kemacetan Lalu Lintashellip

8

Langkah awal dari penggunaan metode ANP adalah dengan membentuk suatu model yang berbentuk sebuah jaringan yang saling dihubungkan dengan tanda panah Jaringan tersebut menggambarkan hubungan saling ketergantungan antara komponen satu dan komponen yang lain dimana komponen yang berada di pangkal tanda panah memberikan pengaruh kepada komponen yang berada di ujung tanda panah seperti Gambar 1

Jaringan timbal balik yang memiliki ketergantungan dari dalam dan luar elemen

Tanda panah dari C4 ke C2 menunjukkan ketergantungan elemen C2 pada elemen yang terdapat pada C4

C4

C3 C2

C1 feedback

Putaran dalam komponen menunjukan ketergantungan dari elemen elemen dalam suatu

komponen

Gambar 1 Ilustrasi Jaringan ANP

Selain dengan menggunakan jaringan hubungan saling ketergantungan juga bisa digambarkan dengan menggunakan matriks seperti matriks berikut

nnnn

n

n

nn

ccc

ccc

ccc

C

21

22221

11211

Ketergantungan setiap komponen pada suatu sistem dapat dibentuk dalam suatu

matriks nol-satu C dengan sifat nilai 1 pada matriks diberikan apabila terdapat pengaruh

yang diberikan komponen ic terhadap

komponen jc dan nilai 0 diberikan apabila tidak

ada pengaruh yang diberikan komponen ic

terhadap komponen jc Dalam hal ini ijc adalah

nilai ketergantungan komponen jc terhadap

komponen ic yang berisi nilai 0 atau 1 ic

adalah komponen yang memberikan pengaruh

dan jc adalah komponen yang dipengaruhi

Pada penelitian menggunakan ANP seringkali digunakan lebih dari satu narasumber sebagai acuan Hal ini akan memungkinkan diperolehnya pendapat yang berbeda mengenai bobot dari suatu perbandingan akan tetapi metode ANP hanya memerlukan satu bobot untuk satu perbandingan dalam membentuk suatu matriks perbandingan berpasangan Apabila hal ini terjadi maka bobot-bobot dari para narasumber harus dirata-ratakan dengan menggunakan persamaan geometric mean (Saaty amp Vargas [3])

nnij zzza

1

21 )(

)1(

Dengan

ija

nilai rata-rata perbandingan

berpasangan kriteria iA dengan jA

kZ

nilai perbandingan yang diberikan

narasumber ke k k =12 n n banyak narasumber

Matriks perbandingan berpasangan merupakan matriks berukuran nn yang berisikan bobot perbandingan yang dilakukan terhadap elemen-elemen dalam suatu komponen dimana elemen-elemen ini memengaruhi suatu elemen lainnya Misalkan terdapat suatu

komponen 1C yang berisi elemen

111211 neee dan elemen-elemen tersebut

memberikan pengaruh terhadap elemen 21e

pada komponen 2C maka matriks

perbandingan yang terbentuk adalah seperti berikut

1

1

1

21

221

112

nn

n

n

aa

aa

aa

A

Nilai ija pada perbandingan berpasangan

merepresentasikan nilai kepentingan dari elemen ke i terhadap elemen ke j pada

komponen 1C berkaitan dengan 21e sebagai

faktor kontrol Nilai yang dimasukkan ke

E-Jurnal Matematika Vol 5 (1) Januari 2016 pp 7-13 ISSN 2303-1751

9

dalam perbandingan merupakan nilai yang terdapat pada Tabel 1 dan pengisiannya dilakukan dengan prinsip resiprokal Maksud dari resiprokal adalah jika diketahui nilai dari

ija maka secara otomatis nilai dari jia akan

sama dengan kebalikan dari ija

Setelah membentuk suatu matriks perbandingan A selanjutnya akan dilakukan

suatu proses pencarian eigen vector Eigen vector diperoleh dari persamaan (Saaty amp Vargas [3])

wwA max )2( dengan

w eigen vector

max eigen value terbesar

A matriks perbandingan berpasangan

Eigen vector yang diperoleh dari proses ini akan menjadi vektor prioritas dari elemen-elemen yang dibandingkan dalam matriks A

Konsistensi dari setiap perbandingan berpasangan harus diuji berikut adalah persamaan untuk menguji konsistensi dari matriks perbandingan berpasangan (Saaty amp Vargas [3])

RI

CICR

)3(

Keterangan

CR rasio konsistensi

CI index konsistensi RI random consistency index Index konsistensi diperoleh dengan rumus (Saaty amp Vargas [3])

1

)( max

n

nCI

)4(

Nilai-nilai dari RI dapat dilihat pada Tabel 2

Tabel 2 Tabel Random Consistency Index

Orde 1 2 3 4 5 6 7 8 9 10

RI 0 0 052 089 111 125 135 140 145 149 Sumber Saaty amp Vargas 2001 hal9 [2]

Setiap matriks perbandingan dikatakan

konsisten apabila nilaiCR tidak lebih dari 10 Setelah memastikan bahwa setiap matriks

perbandingan berpasangan cukup konsisten

langkah selanjutnya adalah membuat suatu supermatriks Supermatriks berisikan vektor-vektor prioritas dari setiap perbandingan

Misalkan suatu sistem memiliki N komponen

yaitu NCCC 21

dan setiap komponen

memiliki beberapa elemen Komponen-komponen tersebut dihubungkan satu sama lain hingga terbentuk suatu model jaringan dari sistem yang diinginkan Dari model tersebut akan dibentuk matriks-matriks perbandingan berpasangan yang masing-masing akan menghasilkan vektor prioritas Nilai vektor prioritas dari setiap perbandingan dimasukkan pada kolom blok supermatriks yang bersesuaian Blok-blok supermatriks tersebut akan disusun menjadi satu supermatriks seperti supermatriks berikut

NNNN

N

N

WWW

WWW

WWW

W

21

22221

11211

Keterangan W supermatriks yang terbentuk

ijW

matriks yang berisi bobot prioritas

elemen-elemen dalam komponen ke i terhadap elemen-elemen dalam komponen ke j

Submatriks ijW yang terdapat dalam

supermatriks disebut blok supermatriks

ijW merupakan sebuah matriks berukuran

ji nn seperti yang ditampilkan pada matriks

berikut

)()()(

)(

2)(

2)(

2

)(

1)(

1)(

1

21

21

21

jn

iii

jn

jn

j

inj

inj

in

j

ij

ij

i

j

ij

ij

i

ij

www

www

www

W

Keterangan

)( ljikw nilai prioritas elemen ke k dari

komponen ke i terhadap elemen ke l komponen ke j

Ismiranti NWN Kencana I PEN Sukarsa I KG Analisis Prioritas Solusi Kemacetan Lalu Lintashellip

10

Setiap perhitungan yang dilakukan pada penelitian ini akan dilakukan dengan bantuan software super decision Perangkat lunak super decision merupakan perangkat lunak yang digunakan untuk membantu pengambilan keputusan yang mengimplementasikan metode ANP

2 METODE PENELITIAN

Data yang digunakan dalam penelitian ini adalah data primer yang diperoleh melalui proses wawancara yang dilakukan terhadap para narasumber Adapun narasumber yang menjadi acuan dalam penelitian ini adalah anggota satuan lalu lintas dinas perhubungan serta para pengamat transportasi yang terdapat di Kota Denpasar

Langkah-langkah penelitian yang dilakukan pada penelitian ini adalah sebagai berikut (Santoso et al [4]) 1 Tentukan narasumber yang akan

diwawancarai 2 Melakukan wawancara terhadap

narasumber untuk memperoleh kriteria dan alternatif solusi yang sesuai untuk menangani kemacetan yang terjadi di Kota Denpasar

3 Membentuk model jaringan beradasarkan hasil wawancara yang di peroleh pada poin ke-2 serta menyusun angket beradasarkan model jaringan yang terbentuk

4 Melakukan wawancara terhadap narasumber untuk mengetahui bobot dari masing-masing kriteria dan alternatif Wawancara ini merupakan wawancara terstruktur dengan menggunakan angket yang telah dibuat

5 Membuat matriks perbandingan berpasangan yang menggambarkan pengaruh setiap elemen terhadap kriteria

6 Setelah semua bobot perbandingan terkumpul masukkan nilai-nilai kebalikannya serta nilai di diagonal utama kedalam matriks perbandingan berpasangan cari prioritas masing-masing kriteria dan uji konsistensinya

7 Cari vektor prioritas dari matriks yang dibuat pada langkah ke-6

8 Ulangi langkah 5 6 dan 7 pada semua kriteria

9 Buat unweighted supermatrix 10 Buat weighted supermatrix 11 Buat limmiting supermatrix 12 Ambil nilai dari alternatif yang

dibandingkan untuk mengetahui hasil akhir perhitungan

3 HASIL DAN PEMBAHASAN

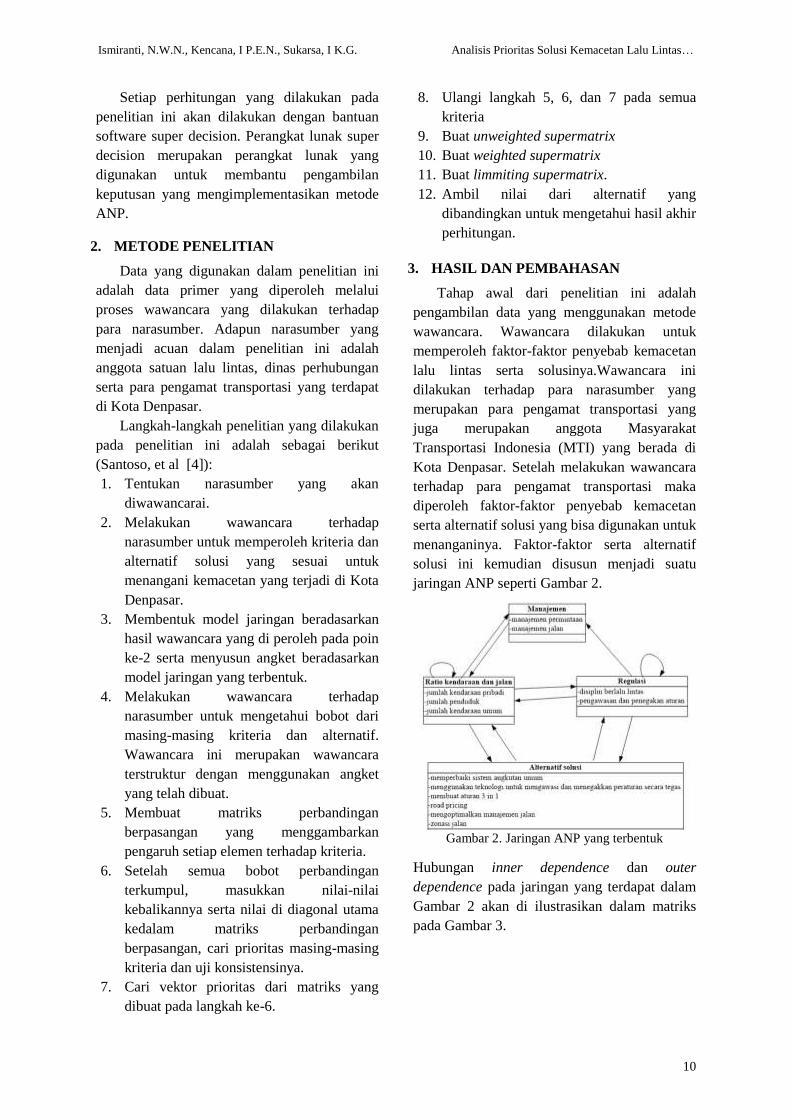

Tahap awal dari penelitian ini adalah pengambilan data yang menggunakan metode wawancara Wawancara dilakukan untuk memperoleh faktor-faktor penyebab kemacetan lalu lintas serta solusinyaWawancara ini dilakukan terhadap para narasumber yang merupakan para pengamat transportasi yang juga merupakan anggota Masyarakat Transportasi Indonesia (MTI) yang berada di Kota Denpasar Setelah melakukan wawancara terhadap para pengamat transportasi maka diperoleh faktor-faktor penyebab kemacetan serta alternatif solusi yang bisa digunakan untuk menanganinya Faktor-faktor serta alternatif solusi ini kemudian disusun menjadi suatu jaringan ANP seperti Gambar 2

Gambar 2 Jaringan ANP yang terbentuk

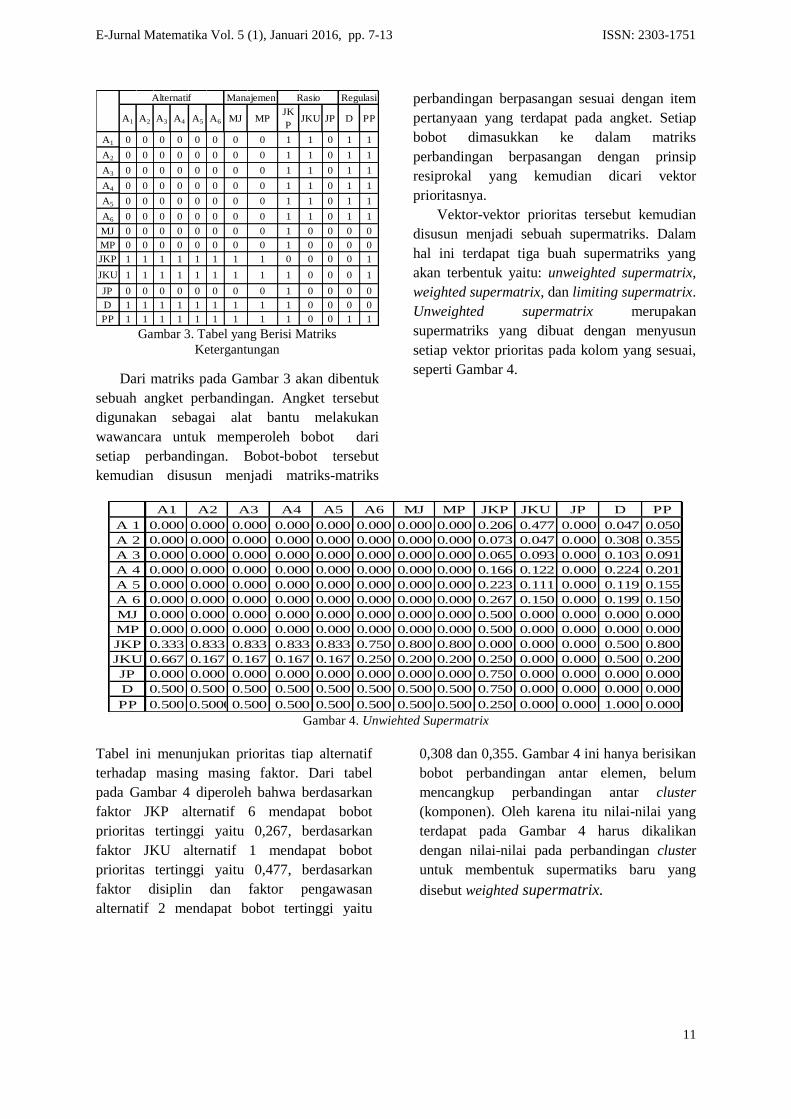

Hubungan inner dependence dan outer dependence pada jaringan yang terdapat dalam Gambar 2 akan di ilustrasikan dalam matriks pada Gambar 3

E-Jurnal Matematika Vol 5 (1) Januari 2016 pp 7-13 ISSN 2303-1751

11

A1 A2 A3 A4 A5 A6 MJ MPJKP

JKU JP D PP

A1 0 0 0 0 0 0 0 0 1 1 0 1 1

A2 0 0 0 0 0 0 0 0 1 1 0 1 1

A3 0 0 0 0 0 0 0 0 1 1 0 1 1

A4 0 0 0 0 0 0 0 0 1 1 0 1 1

A5 0 0 0 0 0 0 0 0 1 1 0 1 1

A6 0 0 0 0 0 0 0 0 1 1 0 1 1

MJ 0 0 0 0 0 0 0 0 1 0 0 0 0

MP 0 0 0 0 0 0 0 0 1 0 0 0 0

JKP 1 1 1 1 1 1 1 1 0 0 0 0 1

JKU 1 1 1 1 1 1 1 1 1 0 0 0 1

JP 0 0 0 0 0 0 0 0 1 0 0 0 0

D 1 1 1 1 1 1 1 1 1 0 0 0 0

PP 1 1 1 1 1 1 1 1 1 0 0 1 1

Alternatif Manajemen Rasio Regulasi

Gambar 3 Tabel yang Berisi Matriks Ketergantungan

Dari matriks pada Gambar 3 akan dibentuk sebuah angket perbandingan Angket tersebut digunakan sebagai alat bantu melakukan wawancara untuk memperoleh bobot dari setiap perbandingan Bobot-bobot tersebut kemudian disusun menjadi matriks-matriks

perbandingan berpasangan sesuai dengan item pertanyaan yang terdapat pada angket Setiap bobot dimasukkan ke dalam matriks perbandingan berpasangan dengan prinsip resiprokal yang kemudian dicari vektor prioritasnya

Vektor-vektor prioritas tersebut kemudian disusun menjadi sebuah supermatriks Dalam hal ini terdapat tiga buah supermatriks yang akan terbentuk yaitu unweighted supermatrix weighted supermatrix dan limiting supermatrix Unweighted supermatrix merupakan supermatriks yang dibuat dengan menyusun setiap vektor prioritas pada kolom yang sesuai seperti Gambar 4

Gambar 4 Unwiehted Supermatrix Tabel ini menunjukan prioritas tiap alternatif terhadap masing masing faktor Dari tabel pada Gambar 4 diperoleh bahwa berdasarkan faktor JKP alternatif 6 mendapat bobot prioritas tertinggi yaitu 0267 berdasarkan faktor JKU alternatif 1 mendapat bobot prioritas tertinggi yaitu 0477 berdasarkan faktor disiplin dan faktor pengawasan alternatif 2 mendapat bobot tertinggi yaitu

0308 dan 0355 Gambar 4 ini hanya berisikan bobot perbandingan antar elemen belum mencangkup perbandingan antar cluster (komponen) Oleh karena itu nilai-nilai yang terdapat pada Gambar 4 harus dikalikan dengan nilai-nilai pada perbandingan cluster untuk membentuk supermatiks baru yang

disebut weighted supermatrix

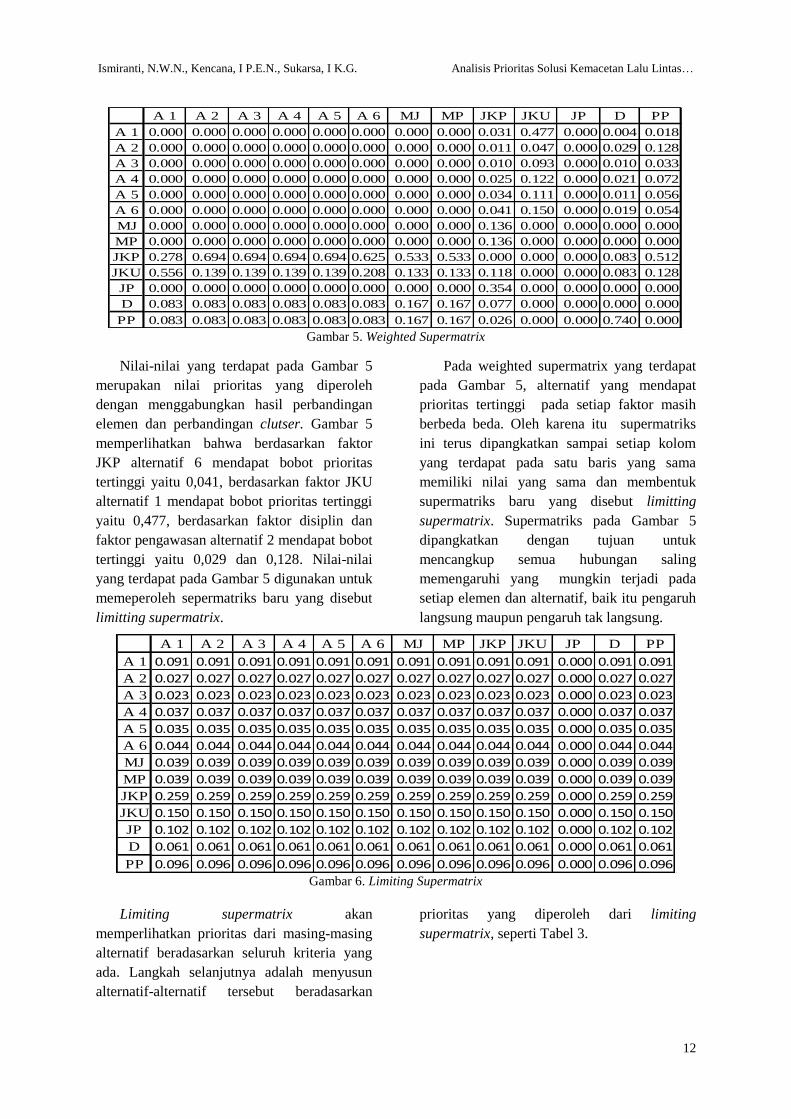

Ismiranti NWN Kencana I PEN Sukarsa I KG Analisis Prioritas Solusi Kemacetan Lalu Lintashellip

Nilai-nilai yang terdapat pada Gambar 5 merupakan nilai prioritas yang diperoleh dengan menggabungkan hasil perbandingan elemen dan perbandingan clutser Gambar 5 memperlihatkan bahwa berdasarkan faktor JKP alternatif 6 mendapat bobot prioritas tertinggi yaitu 0041 berdasarkan faktor JKU alternatif 1 mendapat bobot prioritas tertinggi yaitu 0477 berdasarkan faktor disiplin dan faktor pengawasan alternatif 2 mendapat bobot tertinggi yaitu 0029 dan 0128 Nilai-nilai yang terdapat pada Gambar 5 digunakan untuk memeperoleh sepermatriks baru yang disebut limitting supermatrix

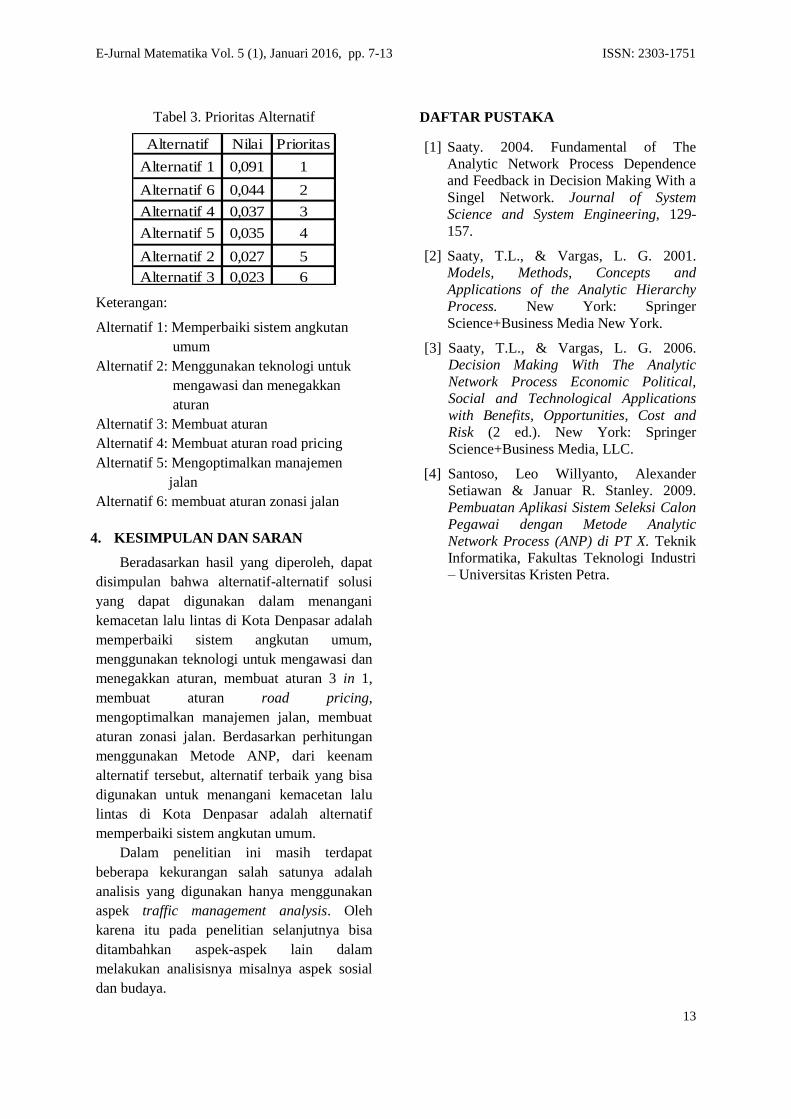

Pada weighted supermatrix yang terdapat pada Gambar 5 alternatif yang mendapat prioritas tertinggi pada setiap faktor masih berbeda beda Oleh karena itu supermatriks ini terus dipangkatkan sampai setiap kolom yang terdapat pada satu baris yang sama memiliki nilai yang sama dan membentuk supermatriks baru yang disebut limitting supermatrix Supermatriks pada Gambar 5 dipangkatkan dengan tujuan untuk mencangkup semua hubungan saling memengaruhi yang mungkin terjadi pada setiap elemen dan alternatif baik itu pengaruh langsung maupun pengaruh tak langsung

memperlihatkan prioritas dari masing-masing alternatif beradasarkan seluruh kriteria yang ada Langkah selanjutnya adalah menyusun alternatif-alternatif tersebut beradasarkan

prioritas yang diperoleh dari limiting supermatrix seperti Tabel 3

E-Jurnal Matematika Vol 5 (1) Januari 2016 pp 7-13 ISSN 2303-1751

13

Tabel 3 Prioritas Alternatif

Alternatif Nilai Prioritas

Alternatif 1 0091 1

Alternatif 6 0044 2

Alternatif 4 0037 3

Alternatif 5 0035 4

Alternatif 2 0027 5

Alternatif 3 0023 6

Keterangan

Alternatif 1 Memperbaiki sistem angkutan umum Alternatif 2 Menggunakan teknologi untuk mengawasi dan menegakkan aturan Alternatif 3 Membuat aturan Alternatif 4 Membuat aturan road pricing Alternatif 5 Mengoptimalkan manajemen jalan Alternatif 6 membuat aturan zonasi jalan

4 KESIMPULAN DAN SARAN

Beradasarkan hasil yang diperoleh dapat disimpulan bahwa alternatif-alternatif solusi yang dapat digunakan dalam menangani kemacetan lalu lintas di Kota Denpasar adalah memperbaiki sistem angkutan umum menggunakan teknologi untuk mengawasi dan menegakkan aturan membuat aturan 3 in 1 membuat aturan road pricing mengoptimalkan manajemen jalan membuat aturan zonasi jalan Berdasarkan perhitungan menggunakan Metode ANP dari keenam alternatif tersebut alternatif terbaik yang bisa digunakan untuk menangani kemacetan lalu lintas di Kota Denpasar adalah alternatif memperbaiki sistem angkutan umum

Dalam penelitian ini masih terdapat beberapa kekurangan salah satunya adalah analisis yang digunakan hanya menggunakan aspek traffic management analysis Oleh karena itu pada penelitian selanjutnya bisa ditambahkan aspek-aspek lain dalam melakukan analisisnya misalnya aspek sosial dan budaya

DAFTAR PUSTAKA

[1] Saaty 2004 Fundamental of The Analytic Network Process Dependence and Feedback in Decision Making With a Singel Network Journal of System Science and System Engineering 129-157

[2] Saaty TL amp Vargas L G 2001 Models Methods Concepts and Applications of the Analytic Hierarchy Process New York Springer Science+Business Media New York

[3] Saaty TL amp Vargas L G 2006 Decision Making With The Analytic Network Process Economic Political Social and Technological Applications with Benefits Opportunities Cost and Risk (2 ed) New York Springer Science+Business Media LLC

[4] Santoso Leo Willyanto Alexander Setiawan amp Januar R Stanley 2009 Pembuatan Aplikasi Sistem Seleksi Calon Pegawai dengan Metode Analytic Network Process (ANP) di PT X Teknik Informatika Fakultas Teknologi Industri ndash Universitas Kristen Petra

E-Jurnal Matematika Vol 5 (1) Januari 2016 pp 14-21 ISSN 2303-1751

14

PENENTUAN MODEL PREMI TIDAK KONSTAN PADA ASURANSI DANA PENSIUN

Lia Jenitasect1 I Nyoman Widana2 Desak Putu Eka Nilakusmawati3

1Jurusan Matematika Fakultas MIPA Universitas Udayana [Emailliajenitatgmailcom] 2Jurusan Matematika Fakultas MIPA Universitas Udayana [Emailnwidanayahoocom] 3Jurusan Matematika Fakultas MIPA Universitas Udayana [Emailnilakusmawatiunudacid]

sectCorresponding Author

ABSTRACT

Pension plan is an effort to anticipate the life of old on the day In the pension program there are two methods of normal duersquos calculation to be paid by the insured each year the Entry Age Normal method namely calculation of normal dues with constant premiums and projected unit credit method namely calculation of normal dues with Premium Increases Each year or is not constant This paper wants to develop an inconstant premium calculation method with constant premium increase annually Where the pension plan participantsrsquo age when he joined the pension plan is 19 years and

the retirement age on this contract is 55 years with premium increases of 5 of the normal dues early The large ratio of premiums is for dues normal at the age of 19 years until the age of 28 years but for dues normal at the age of 29 years to the age of 33 years and to normal dues at the age of 34 years old until the age of one year before retirement

Keyword Entry Age Normal futures contract Premium Increases Each constant premium increase annually 1 PENDAHULUAN

Asuransi dana pensiun merupakan salah satu bentuk upaya perencanaan masa tua dengan tujuan menjamin kesejahteraan hidup pada saat memasuki usia pensiun Program Asuransi adalah suatu program yang mengupayakan sejumlah pertanggungan dengan pihak-pihak yang terlibat yaitu pihak penanggung (perusahaan asuransi) dan pihak tertanggung (individual atau kelompok sebagai pemegang polis) Pihak penanggung memberikan jaminan suatu pengganti kerugian yang dialami atau diderita tertanggung sesuai perjanjian dan kesepakatan kedua belah pihak Pihak tertanggung memiliki kewajiban untuk membayarkan sejumlah uang yang disebut dengan premi sesuai polis yang disepakati kedua belah pihak pada awal perjanjian asuransi

Oleh karena itu Dana pensiun atau sering disebut asuransi hari tua adalah asuransi yang mengupayakan sejumlah nilai manfaat (benefit)

pensiun bagi pesertanya yang bertujuan membentuk sejumlah dana untuk dapat dipergunakan nantinya di hari tua setelah mereka tidak bekerja lagi

Menurut UU No11 Tahun 1992 yang berisikan tentang hal-hal yang menyangkut tentang dana pensiun Selain sebagai bentuk jaminan masa tua para pegawai yang bekerja di perusahaannya dana pensiun juga merupakan salah satu tanggung jawab perusahaan terhadap semua pegawai yang telah bekerja keras selama masa kerjanya di perusahaan itu

Pada asuransi dana pensiun ada beberapa kesepakatan yang harus disetujui oleh pihak tertanggung dan pihak penanggung Kesepakatan itu adalah premi dan aktuaria dimana besar premi yang akan dibayarkan oleh pihak tertanggung (pegawai) asuransi dana pensiun harus disesuaikan dengan penghasilan yang didapatkan sehingga besar iuran premi yang akan dibayarkan tidak membebani tertanggung Pembayaran premi akan dilakukan

Jenita L Widana I N Nilakusmawati DPE Penentuan Model Premi Tidak Konstan pada Asuransi Dana Pensiun

15

dalam bentuk pembayaran iuran normal dilakukan dalam bentuk pemotongan gaji pegawai Gaji yang dipotong menjadi investasi selama masa kerja dan akumulasi dana untuk pembayaran manfaat pensiun dalam memelihara kesinambungan penghasilan peserta pada hari tua (Futami [2])

Dalam melakukan perhitungan premi penulis menggunakan formula baru yaitu perhitungan premi tidak konstan dengan kenaikan premi tiap tahunnya konstan Metode ini adalah metode perhitungan normal cost dengan mengalokasikan total manfaat pensiun secara merata sejak tanggal perhitungan aktuaria Metode tersebut menggunakan asumsi skala gaji yang akan diestimasi pada masa depan (future value) dan diasumsikan bahwa gaji mengalami peningkatan

Menurut Futami [3] jika seseorang berinvestasi sebesar Rp1- pada saat sekarang dan tingkat bunga yang berlaku sebesar maka total pokok besar bunga sebesar bunga setelah tahun adalah

(1)

Besar total manfaat yang didapatkan selama tertanggung aktif bekerja dari umur tahun sampai dengan tahun dinotasikan sehingga besar manfaat yang akan diterima oleh tertanggung pada tahun dinotasikan (Sembiring [5])

(2)

Manfaat yang didapatkan oleh peserta pensiun merupakan proporsi gaji sebesar persen yang kemudian diakumulasikan sesuai waktu yang telah ditentukan selama dan berdasarkan skala gaji berikut

a Asumsi Gaji Terakhir Gaji terakhir pada usia tahun yang

diharapkan dinotasikan dengan

(3)

b Asumsi Rata-Rata Gaji Selama Bekerja Rata-rata gaji yang diharapkan selama

bekerja adalah

[ ]

+

[

] (4)

Nilai akhir anuitas yang dilakukan selama tahun dengan peningkatan sebesar dinotasikan dengan | sehingga persamaan di atas dapat ditulis menjadi

| (5)

Sehingga diperoleh manfaat pensiun tertanggung sampai berusia tahun adalah

[ | ] (6)

Present Value of Future Benefit adalah nilai sekarang dari manfaat pensiun yang akan diterima oleh tertanggung saat memasuki usia pensiunnya atau tahun Sistem pembayaran manfaat pensiun yang dilakukan tiap tahun sampai tertanggung meninggal

r r-x [6] (7)

Gambar 1 Skema Pembayaran

Keterangan r = nilai sekarang dari manfaat pensiun normal di usia x tahun = besar manfaat pensiun normal = nilai sekarang dari anuitas

seumur hidup di usia pensiun tahun

= faktor diskonto selama tahun dan

r-x = tingkat penyusutan aktuaria total di usia x tahun hingga usia tahun

E-Jurnal Matematika Vol 5 (1) Januari 2016 pp 14-21 ISSN 2303-1751

16

Present value of future normal cost adalah nilai sekarang dari iuran normal yang dibayarkan secara berkala oleh peserta dimulai dari peserta berusia tahun

sampai memasuki usia pensiun berusia ndash tahun yang dinotasikan dengan r Besar pembayaran berkala iuran normal yang dilakukan setiap awal tahun sebesar dimulai dari peserta masuk program pensiun (usia tahun) sampai memasuki usia pensiun selang waktu usia tahun dapat dijelaskan dengan skema pembayaran tampak pada Gambar 2 Gambar 2 Skema Pembayaran Iuran Normal Selama

Masa Kerja

Berdasarkan skema pada Gambar 2 pembayaran iuran normal selama masa kerja tertanggung selang waktu usia tahun sampai dengan berusia tahun adalah

2 r-1-a

Sehingga nilai sekarang iuran normal pada

saat tertanggung berusia tahun yang dinotasikan dengan r dan dirumuskan sebagai berikut

r sum

(8)

2 Metode Perhitungan Premi

Metode Entry Age Normal adalah nilai sekarang dari manfaat pensiun yang akan datang akan sama dengan nilai sekarang iuran normal (premi) yang akan datang pada saat berusia pensiun

Pada dasarnya iuran normal yang akan dibayarkan oleh tertanggung secara berkala (PVFNC) pada selang usia tahun sampai tahun dipergunakan untuk melakukan pembayaran manfaat (PVFB) yang nantinya akan diberikan kepada tertanggung pada saat pensiun Nilai sekarang dari iuran normal saat

peserta berusia tahun adalah r sedangkan nilainya akan sama dengan nilai sekarang manfaat pensiun saat tertanggung berusia tahun yaitu r (Nurcahyani amp Endang [4]) sehingga diperoleh persamaan

r r

Sehingga berdasarkan persamaan (7) dan (8) maka nilai NC dapat dirumuskan sebagai berikut

r-x sum

sum

r-x

sum

r-x

EAN

sum

EAN

(9)

Metode Projected Unit Credit

Metode Projected Unit Credit (PUC) adalah merupakan metode perhitungan iuran normal yang membagi total manfaat pensiun pada saat usia pensiun Dimana total dari masa kerja peserta pensiun menjadi suatu unit manfaat pensiun yang kemudian dialokasikan pada setiap tahun pada masa kerja (Boweret al [7])

Iuran normal (NC) seorang peserta yang berusia dan pensiun pada usia didefinisikan sebagai nilai sekarang dari manfaat yang akan terima peserta pensiun dimasa yang akan datang dan akan menyebar secara merata setiap tahunnya selama masa kerja (Futami [3]) Sehingga iuran normal untuk metode ini dapat dirumuskan sebagai berikut

PUC

r-x

3 HASIL DAN PEMBAHASAN

Model (formula) Premi Tidak Konstan

Pada tahapan ini akan dicari formula premi tidak konstan dengan kenaikan yang konstan setiap tahunnya sebesar Adapun rincian kontrak dalam program asuransi adalah sebagai berikut mulai menjadi peserta program pensiun

Jenita L Widana I N Nilakusmawati DPE Penentuan Model Premi Tidak Konstan pada Asuransi Dana Pensiun

17

saat berusia tahun dan akan terhitung pensiun pada usia tahun

Misalkan adalah nilai tunai yang harus di bayarkan tertanggung setiap tahunnya Pada tahun pertama tertanggung membayarkan iuran sebasar dan tahun kedua sebesar dan seterusnya mengalami peningkatan sebesar setiap tahunnya sampai mencapai usia pensiun satu tahun sebelum Sehingga besar iuran terakhir yang akan dibayarkan tertangngung adalah Sebaliknya sebagai hak yang akan didapatkan peserta pensiun bila hidup sampai usia akan mendapatkan tanggungan (uang pensiun) mulai usia tahun sebesar seumur hidup Apabila peserta pensiun meninggal sebelum mencapai usia

maka peserta pensiun tidak mendapatkan uang tanggungan apapun Dari kontrak ini maka nilai tunai dari premi yang akan dibayarkan peserta pensiun adalah

[

]

[

]

[

]

[

]

[

]

[

]

[

]

Sehingga diperoleh nilai sekarang dari iuran normal (premi) yang dibayarkan peserta pensiun adalah

[

] (11)

Sedangkan untuk nilai tunai dari manfaat pensiun yang akan dibayarkan oleh perusahaan asuransi pensiun bagi peserta pensiun adalah

Berdasarkan prinsip ekuivalensi yang telah dijelaskan terlebih dahulu pada persamaan (9) dimana nilai uang yang masuk kedalam perusahaan harus sama dengan nilai uang yang dikeluarkan perusahaan Sehingga dengan mengunakan persamaan ekuivalensi dari persamaan (11) dan (12) maka akan diperoleh persamaan

[ ]

[ ]

[ ]

[ ]

Dimana [ ] menyatakan besar iuran normal pada tahun pertama sehingga besar premi pada tahun ke_ adalah

[ ] Contoh Kasus Penerapan

Berdasarkan rumusan masalah yang telah dijelaskan pada bab sebelumnya maka akan diberikan contoh kasus yang berkaitan dengan permasalahan pada penelitian ini (Nurcahyani amp Endang [4]) Dalam hal ini bila seorang karyawan mulai menjadi peserta pensiun semenjak berusia 19 tahun dan akan terhitung pensiun pada usia 56 tahun dengan gaji pokok terakhir yang diterima karyawan yang diakumulasikan dalam satu tahun adalah sebesar - Perhitungan (valuasi) dilakukan pada saat peserta berusia 24 tahun Kemudian untuk tahun berikutnya iuran normal yang akan dibayar ditambahkan dengan sebesar 5 dari besar manfaat pensiun dengan tingkat suku bunga sebesar 11 dan sebesar 25 adalah a Perhitungan Manfaat Pensiun

Seperti yang telah dijelaskan pada bagian sebelumnya pada penelitian ini perhitungan

E-Jurnal Matematika Vol 5 (1) Januari 2016 pp 14-21 ISSN 2303-1751

18

manfaat pensiun untuk premi tindak konstan dengan peningkatan secara konstan digunakan asumsi rata-rata gaji yang diperoleh karyawan selama masih aktif bekerja sebagai berikut Pada contoh kasus yang disajikan telah di ketahui gaji pokok terakhir yang diterima karyawan yaitu sebesar - maka selanjutnya untuk menentukan besar manfaat pensiun berdasarkan besar gaji terakhir dapat menggunakan persamaan(2) sehingga diperoleh

-

b Perhitungan Nilai Sekarang Manfaat Pensiun (Present Value of Future Benefit)

Pada kasus perhitungan nilai iuran premi tidak konstan dengan kenaikan konstan pada penelitian ini menggunakan asumsi skala rata rata gaji selama pegawai (peserta pensiun) selama masih aktif bekerja sebagai berikut

56

56-23

56-23

(

)

(1)

Jadi diperoleh nilai sekarang total manfaat pensiun yang akan di peroleh peserta program pensiun saat mencapai usia 23 tahun sebesar Rp - Sehingga diperoleh nilai adalah

( )

c Perhitungan Iuran Normal (Premi)

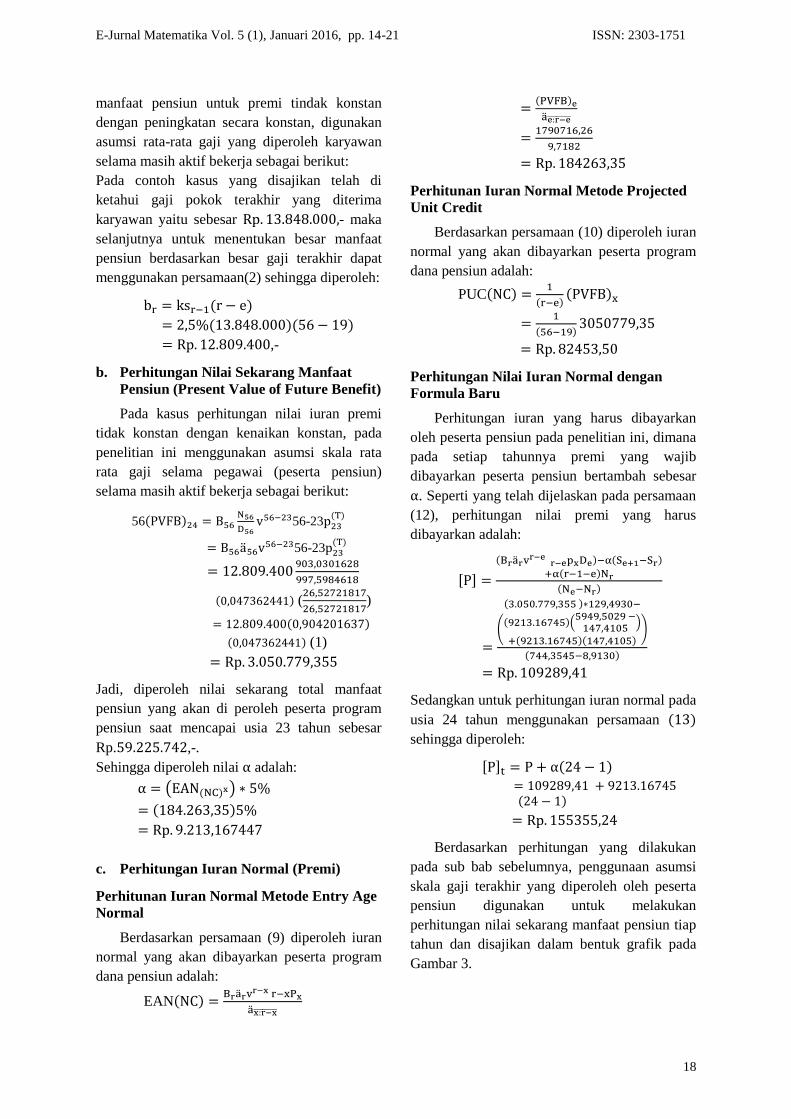

Perhitunan Iuran Normal Metode Entry Age Normal

Berdasarkan persamaan (9) diperoleh iuran normal yang akan dibayarkan peserta program dana pensiun adalah

EAN

Perhitunan Iuran Normal Metode Projected Unit Credit

Berdasarkan persamaan (10) diperoleh iuran normal yang akan dibayarkan peserta program dana pensiun adalah

PUC

Perhitungan Nilai Iuran Normal dengan Formula Baru

Perhitungan iuran yang harus dibayarkan oleh peserta pensiun pada penelitian ini dimana pada setiap tahunnya premi yang wajib dibayarkan peserta pensiun bertambah sebesar Seperti yang telah dijelaskan pada persamaan (12) perhitungan nilai premi yang harus dibayarkan adalah

[ ]

( (

)

)

Sedangkan untuk perhitungan iuran normal pada usia 24 tahun menggunakan persamaan sehingga diperoleh

[ ]

Berdasarkan perhitungan yang dilakukan pada sub bab sebelumnya penggunaan asumsi skala gaji terakhir yang diperoleh oleh peserta pensiun digunakan untuk melakukan perhitungan nilai sekarang manfaat pensiun tiap tahun dan disajikan dalam bentuk grafik pada Gambar 3

Jenita L Widana I N Nilakusmawati DPE Penentuan Model Premi Tidak Konstan pada Asuransi Dana Pensiun

19

0

50000000

100000000

150000000

24 27 30 33 36 39 42 45 48 51 54

Gaji Terakhir

000

20000000

40000000

60000000

80000000

100000000

120000000

140000000

24 26 28 30 32 34 36 38 40

PUC ILP formula Baru

Gambar 3 Grafik Nilai Sekarang dari Manfaat Pensiun (Present Value of Future Benefit) dengan Asumsi Skala Gaji Terakhir

Gambar 3 menunjukkan bahwa penggunaan asumsi gaji terakhir menghasilkan manfaat pensiun yang sangat tinggi Hal ini menyatakan bahwa penggunaan skala gaji terakhir akan menunjukkan penggunaan asumsi gaji lainnya mengingat setiap tahun pegawai selalu mendapatkan peningkatan gaji Tetapi kekurangan saat mengunakan asumsi gaji terakhir adalah perusahaan asuransi dapat saja mengalami kerugian dikarenakan harus melakukan pembayaran kekurangan pembiayaan yang terjadi diawal masa kepesertaan bagi peserta program pensiun yang memperoleh peningkatan penghasilan tiap tahunnya

Sedangkan untuk perbandingan perhitungan pembiayaan iuran normal ditunjukkan pada Gambar 4

Gambar 4 Grafik Pembiayaan Iuran Normal Mengunakan Metode Projected Unit Credit (PUC) Individual Level Premium (ILP) Berdasarkan Asumsi Gaji Terakhir

Grafik garis berbentuk layang-layang yang ditunjukkan pada gambar 4 menunjukan bahwa

pembiayaan iuran normal (premi) dengan mengunakan metode Projected Unit Credit akan mengalami peningkatan setiap tahunnya Pada metode ini peningkatan iuran normal yang terjadi setiap tahunnya tidak secara konstan sehingga pada saat peserta mencapai usia lebih tua peningkatan besar iuran normal yang harus dibayarkan peserta program dana pensiun semakin melonjak tinggi disesuaikan dengan perkiraan besar manfaat yang akan didapatkan peserta pensiun jika membayar iuran normal pada umur tersebut Peningkatan iuran normal mengunakan metode Projected Unit Credit dapat dilihat dengan grafik garis yang berwarna biru

Sedangkan grafik garis berbentuk pesegi yang ditunjukkan pada gambar 4 menunjukkan pembiayaan iuran normal dengan mengunakan metode Individual Level Premium Perhitungan iuran normal (premi) dengan mengunakan metode ini cenderung tetap saat pegawai baru menjadi peserta pensiun sampai pegawai memasuki usia pensiun Hal ini disebabkan karena perhitungan pembiayaan iuran normal dengan metode Individual Level Premium tidak dipengaruhi oleh usia peserta program dana pensiun saat tahun perhitungan aktuaria (saat peserta berusia x tahun) tetapi dipengaruhi oleh usia peserta program dana pensiun saat memasuki program dana pensiun (saat peserta berusia e tahun)

Sedangkan Grafik garis berbentuk persegi tiga yang ditunjukkan pada gambar 4 menunjukkan bahwa pembiayaan iuran normal dengan menggunakan formula baru dengan kenaikan yang terjadi secara konstan Hal ini disebabkan karena kenaikan iuran normal yang terjadi setiap tahunnya adalah sebesar Dimana dengan menggunakan formula ini didapatkan iuran normal yang harus dibayarkan peserta pensiun saat baru memasuki program dana pensiun sampai akhir usia pembayaran (satu tahun sebelum usia pensiun) berada di tengah-tengah atau diantara perhitungan iuran normal dengan mengunakan perhitungan dengan metode Projected Unit Credit dan Individual Level Premium

E-Jurnal Matematika Vol 5 (1) Januari 2016 pp 14-21 ISSN 2303-1751

20

Berdasarkan hasil perhitungan pembiayaan iuran normal setiap tahun berikut ini diperoleh perbandingan hasil nilai akhir perhitungan iuran normal setiap tahunnya menggunakan tiga formula yang berbeda Pada perhitungan ini diasumsikan bahwa setiap peserta yang memasuki program dana pensiun pada usia tahun dan masih hidup saat memasuki usia pensiun (berusia tahun)

Berdasarkan perhitungan nilai akhir pembiayaan iuran normal diperoleh total akhir pembiayaan iuran normal dengan Projected Unit Credit adalah sebesar Rp12695636- sedangkan total nilai akhir pembiayaan iuran normal dengan mengunakan Entry Age Normal adalah sebesar Rp5896427- dan total nilai akhir pembiayaan iuran normal dengan menggunakan formula kenaikan kostan adalah Rp8066992- Penggunaan pembiayaan akhir menggunakan formula kenaikan iuran normal secara konstan menghasilkan nilai akhir iuran yang lebih tinggi dibandingkan dengan Individual Level Premium dan lebih rendah dari nilai akhir iuran dengan menggunakan metode Projected Unit Credit Oleh karena itu perhitungan pembiayaan iuran normal dari sudut pandang peserta asuransi dapat memilih formula kenaikan iuran normal secara konstan Dengan demikian peserta pensiun tidak merasa terbebani dengan kenaikan iuran normal setiap tahunnya dikarenakan kenaikan yang terjadi setiap tahunnya selalu konstan 4 KESIMPULAN DAN SARAN

Penelitian ini menunjukkan bahwa 1 Formula model premi tidak konstan dengan

kenaikan konstan pada tahun pertama adalah

dengan menyatakan besar iuran normal pada tahun pertama sehingga besar premi pada tahun ke_ adalah

2 Bilamana usia peserta program dana pensiun saat mengikuti program pensiun adalah 19 tahun dan usia pensiun pada kontrak ini adalah 55 tahun dengan kenaikan premi sebesar 5 dari iuran normal awal Adapun besar perbandingan premi adalah sebagai berikut

untuk iuran normal pada saat berusia 19 tahun sampai usia 28 tahun tetapi

untuk iuran normal pada saat berusia 29 tahun sampai usia 33 tahun dan untuk iuran normal pada saat berusia 34 tahun sampai usia satu tahun sebelum pensiun Adapun saran untuk pengembangan

penelitian selanjutnya agar peneliti selanjutnya menggunakan asumsi tingkat suku bunga pembiayaan investasi yang berbeda Selain itu agar kontrak program dana pensiun yang selanjutnya dapat diperbaharui dengan kontrak program dana pensiun dimana peserta program dana pensiun tetap memperoleh pembiayaan usia tua (pensiun) pada saat peserta pensiun mengalami sesuatu kejadian dipertengahan sebelum mencapai usia pensiun

DAFTAR PUSTAKA

[1] Aitken W H 1994 A Problem Solving Approach to Pensiun Funding And Valuation 2nd edition Winsted Actex Publications

[2] Futami T 1993a Matematika Asuransi Jiwa Bagian I Herliyanto Gatot penerjemahTokyo oriental Life Insurance Cultural Development Center Terjemahan dari Seimei Hoken Sugaku Jokan (ldquo92

revision)

[3] Futami T 1993b Matematika Asuransi Jiwa Bagian II Herliyanto Gatot penerjemahTokyo oriental Life Insurance Cultural Development Center Terjemahan dari Seimei Hoken Sugaku Jokan (ldquo92

revision)

[4] Nurcahyani L dan Endang W 2014 Penentuan Model Premi dengan Metode Individual Level Premium Pada Asuransi Jurnal Fakultas Matematika Universitas Brawijaya

Jenita L Widana I N Nilakusmawati DPE Penentuan Model Premi Tidak Konstan pada Asuransi Dana Pensiun

21

[5] Sembiring RK 1986 Buku Materi Pokok Asuransi I Departemen Pendidikan dan Kebudayaan Universitas Terbuka

[6] Winklevoss 1993 Pengertian Dana Pensiun httpwisudaunudacid Diakses tangal 16 Juni 2015

[7] Boweret al1997 Perhitungan Dana Pensiun dengan Metode Projected Unit Credit httpdownloadportalgarudaorg Diakses tangal 23 juli 2015

E-Jurnal Matematika Vol 5 (1) Januari 2016 pp 22-26 ISSN 2303-1751

22

PENERAPAN BOOTSTRAP DALAM METODE MINIMUM COVARIANCE DETERMINANT (MCD) DAN LEAST MEDIAN OF

SQUARES (LMS) PADA ANALISIS REGRESI LINIER BERGANDA

Ni Putu Iin Vinny Dayantisect1 Ni Luh Putu Suciptawati2 Made Susilawati3

1Jurusan Matematika Fakultas MIPA Universitas Udayana [Email vinnyiindayantigmailcom]

2Jurusan Matematika Fakultas MIPA Universitas Udayana [Email putusuciptawatiyahoocoid] 3Jurusan Matematika Fakultas MIPA Universitas Udayana [Email mdsusilawatiunudacid]

sectCorresponding Author

ABSTRACT

Ordinary Least Squares (OLS) Method is a good method to estimate regression parameters when there is no violation in classical assumptions such as the existence of outlier Outliers can lead to biased parameters estimator therefore we need a method that can may not affected by the existence of outlier such as Minimum Covariance Determinant (MCD) and Least Median of Squares (LMS) However the application of this method is less accurate when it is used for small data To overcome this problem it was aplicated bootstrap method in MCD and LMS to determine the comparison of bias in parameters which were produced by both methods in dealing outlier in small data The used bootstrap method in this study was the residual bootstrap that works by resampling the residuals By using 95 and 99 confidence level and 5 10 and 15 outlier percentage MCD-bootstrap and LMS-bootstrap give value of parameter estimators which were unbias for all percentage of outlier We also found that the widht of range which produced by MCD-bootstrap method was shorter than LMS-bootstrap method produced This indicates that MCD-bootstrap method was a better method than LMS-bootstrap method

Keywords outliers bias robust Minimum Covariance Determinant Least Median of Squares bootstrap residual

1 PENDAHULUAN

Analisis regresi linier berganda merupakan analisis yang digunakan untuk menyelidiki hubungan linier antara dua atau lebih peubah prediktor terhadap peubah respon yang berskala minimal interval (Neter et al [1])

Metode kuadrat terkecil (MKT) merupakan metode penduga parameter regresi yang baik bila tidak terjadi pelanggaran asumsi klasik seperti adanya pencilan Pencilan merupakan data yang pengamatannya berada jauh dari sekelompok data amatan lainnya yang menyebabkan penduga parameter bersifat bias (Neter et al [1]) Metode yang bisa mengatasi pencilan yaitu Minimum Covariance Determinant (MCD) dan Least Median of Squares (LMS) Namun penggunaan metode MCD dan LMS kurang tepat apabila berhadapan

dengan data berukuran kecil Penelitian ini dilakukan dengan menerapkan bootstrap pada kedua metode (MCD-bootstrap) dan (LMS-bootstrap) untuk mengetahui perbandingan bias pada parameter yang dihasilkan dalam mengatasi pencilan pada data berukuran kecil

Metode bootstrap yang digunakan adalah bootstrap residual yang bekerja dengan meresampling sisaannya (residual) (Efron amp Tibshirani [2])

Metode Minimum Covariance Determinant (MCD) memiliki prinsip kerja menggunakan vektor rataan dan matriks kovarians dengan membentuk subsampel yang berukuran dari sampel berukuran amatan yang matriks kovariansnya memiliki determinan terkecil (Hubert amp Debruyne [3]) Nilai diperoleh dari

lfloor

rfloor (1)

Dayanti NPIV Suciptawati NLP Susilawati M Penerapan Bootstrap dalam Metode Minimum Covariance Determinant (MCD) dan Least Median of Squareshellip

23

Selanjutnya dicari vektor rataan dan matriks kovarians serta jarak mahalanobis kekar dengan menggunakan rumus (Hubert amp Debruyne [3])

sum (2)

sum - -

(3)

radic( ) ( ) (4)

Selanjutnya ditentukan Fast MCD (Rousseeuw [4]) yaitu terlebih dahulu dengan menentukan subsampel yang berukuran kemudian dapat dihitung nilai dan dengan misalkan sebagai dan serta menghitung determinan dari atau ( ) Jika ( ) maka dilanjutkan dengan menghitung nilai yang diurutkan dari terkecil hingga terbesar Pada iterasi berikutnya yaitu akan diambil sebanyak pengamatan dengan jarak terkecil Demikian seterusnya hingga mencapai konvergen ( ) ( ) Kemudian pilih himpunan yang memiliki determinan terkecil serta menghitung nilai dan Maka selanjutnya data dapat diboboti dengan

( )

( )

Sehingga dapat dibentuk matriks

[

]

Dan diperoleh penduga MCD

( )

( ) (5)

Least Median of Squares (LMS) merupakan metode yang bekerja dengan meminimalkan

median (nilai tengah) dari kuadrat residual ( )

(Rousseeuw [5] yaitu

+ (6)

dilakukan pada urutan nilai residual kuadrat Langkah awal metode LMS adalah

menentukan kuadrat nilai error dari MKT sehingga diperoleh nilai Selanjutnya dihitung nilai dengan rumus

lceil

rceil (7)

Kemudian pada iterasi ke-2 ( ) diambil pengamatan sejumlah dari dengan jarak

nilai ( ) yang minimum Demikian seterusnya

sampai iterasi berakhir pada iterasi ke- yaitu saat Selanjutnya dapat dihitung bobot dengan rumus

| |

(8)

dengan

[

]radic (9)

maka dapat dibentuk matriks

[

] (10)

dengan entri matriks dengan

Penduga parameter regresi LMS dapat dihitung dengan menggunakan rumus

( ) ( ) (11)

Langkah-langkah bootstrap residual (Efron

ampTibshirani [2]) adalah menentukan nilai yang dihasilkan oleh model analisis regresi selanjutnya dapat diperoleh nilai residual yaitu

Selanjutnya mengambil sampel bootstrap berukuran dari secara acak dengan pengembalian sehingga diperoleh sampel bootstrap pertama

(

) Kemudian hitung nilai bootstrap

untuk dengan cara

(12)

Lebih lanjut lagi dihitung koefisien regresi untuk sampel bootstrap sehingga diperoleh

Iterasi terus dilakukan sampai pada batas replikasi yang diinginkan 2 METODE PENELITIAN

Penelitian ini menggunakan data simulasi melalui pembangkitan data berdistribusi normal dengan bantuan software R i386 313 Data ini terdiri dari sisaan dan dua peubah prediktor yang akan digunakan untuk menentukan peubah responnya Persentase pencilan yang diberikan

E-Jurnal Matematika Vol 5 (1) Januari 2016 pp 22-26 ISSN 2303-1751

24

sebesar 5 10 dan 15 Serta dengan menggunakan alpha ( ) sebesar 005

Langkah pembangkitkan data yaitu dengan membangkitkan nilai sisaan ( ) berdistribusi ( ) Kemudian membangkitkan peubah ( ) dan ( ) sebanyak 40 amatan dengan memisalkan dan akan diperoleh nilai dengan membentuk persamaan

Pencilan yang dibangkitkan pada data sisaan dengan dan pada tiap persentase pencilan Selanjutnya menghitung nilai yang sudah terkontaminasi pencilan Kemudian dilakukan uji kenormalan pendeteksian multikolinearitas pemeriksaan pencilan dan dilanjutkan menganalisis dengan MKT

Langkah berikutnya menganalisis dengan metode MCD-Bootstrap yaitu menduga nilai dan dari matriks kovarian robust yang telah diperoleh dari penduga MCD Resampling sisaan dengan bootstrap residual sebanyak 500 dan 1000 kali dilakukan dengan menggunakan selang kepercayaan 95 dan 99 Selanjutnya menganalisis dengan metode LMS-Bootstrap Resampling sisaan yang diperoleh dari metode LMS dengan bootstrap residual sebanyak 500 dan 1000 kali dan dilakukan dengan menggunakan selang kepercayaan 95 dan 99 Kemudian membandingkan hasil yang diperoleh dengan MCD-bootstrap dan LMS-bootstrap 3 HASIL DAN PEMBAHASAN

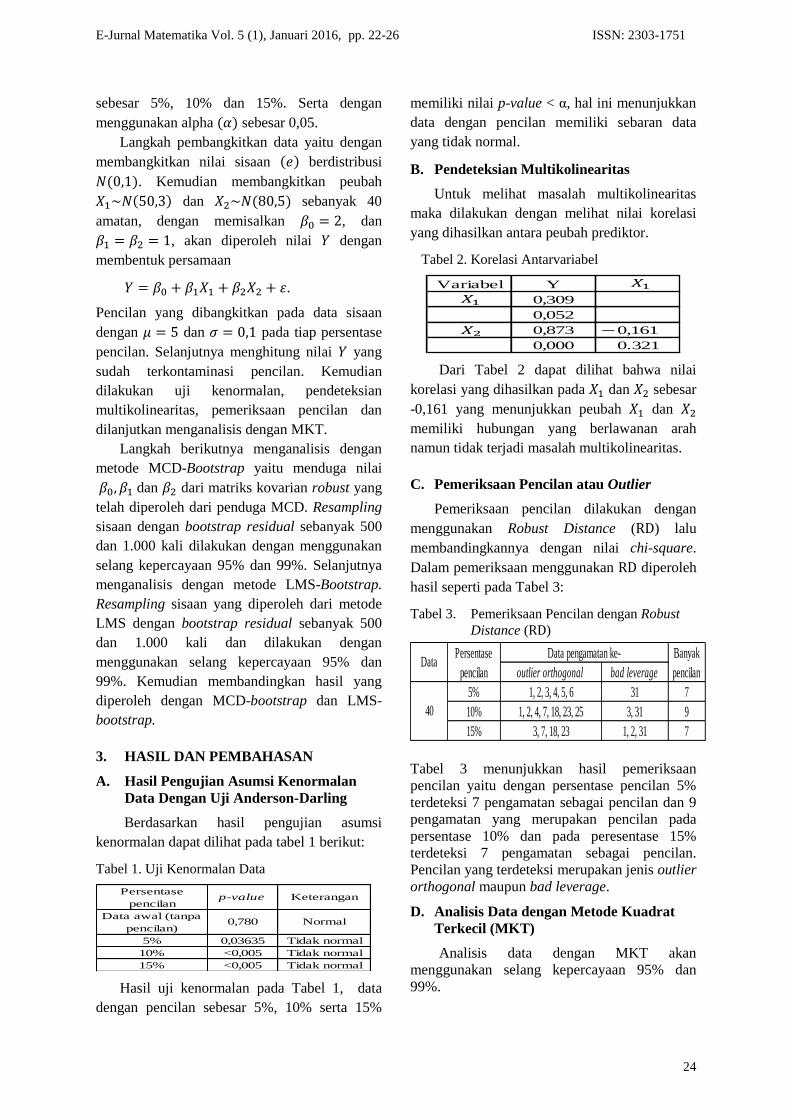

A Hasil Pengujian Asumsi Kenormalan Data Dengan Uji Anderson-Darling

Berdasarkan hasil pengujian asumsi kenormalan dapat dilihat pada tabel 1 berikut

Tabel 1 Uji Kenormalan Data

5 003635 Tidak normal10 lt0005 Tidak normal15 lt0005 Tidak normal

Persentase pencilan

p-value Keterangan

Data awal (tanpa pencilan)

0780 Normal

Hasil uji kenormalan pada Tabel 1 data dengan pencilan sebesar 5 10 serta 15

memiliki nilai p-value lt α hal ini menunjukkan data dengan pencilan memiliki sebaran data yang tidak normal

B Pendeteksian Multikolinearitas

Untuk melihat masalah multikolinearitas maka dilakukan dengan melihat nilai korelasi yang dihasilkan antara peubah prediktor

Tabel 2 Korelasi Antarvariabel

Variabel Y030900520873 01610000 0321

Dari Tabel 2 dapat dilihat bahwa nilai

korelasi yang dihasilkan pada dan sebesar -0161 yang menunjukkan peubah dan memiliki hubungan yang berlawanan arah namun tidak terjadi masalah multikolinearitas C Pemeriksaan Pencilan atau Outlier

Pemeriksaan pencilan dilakukan dengan menggunakan Robust Distance ( ) lalu membandingkannya dengan nilai chi-square Dalam pemeriksaan menggunakan diperoleh hasil seperti pada Tabel 3

Tabel 3 Pemeriksaan Pencilan dengan Robust Distance ( )

Tabel 3 menunjukkan hasil pemeriksaan pencilan yaitu dengan persentase pencilan 5 terdeteksi 7 pengamatan sebagai pencilan dan 9 pengamatan yang merupakan pencilan pada persentase 10 dan pada peresentase 15 terdeteksi 7 pengamatan sebagai pencilan Pencilan yang terdeteksi merupakan jenis outlier orthogonal maupun bad leverage

D Analisis Data dengan Metode Kuadrat Terkecil (MKT)

Analisis data dengan MKT akan menggunakan selang kepercayaan 95 dan 99

Dayanti NPIV Suciptawati NLP Susilawati M Penerapan Bootstrap dalam Metode Minimum Covariance Determinant (MCD) dan Least Median of Squareshellip

25

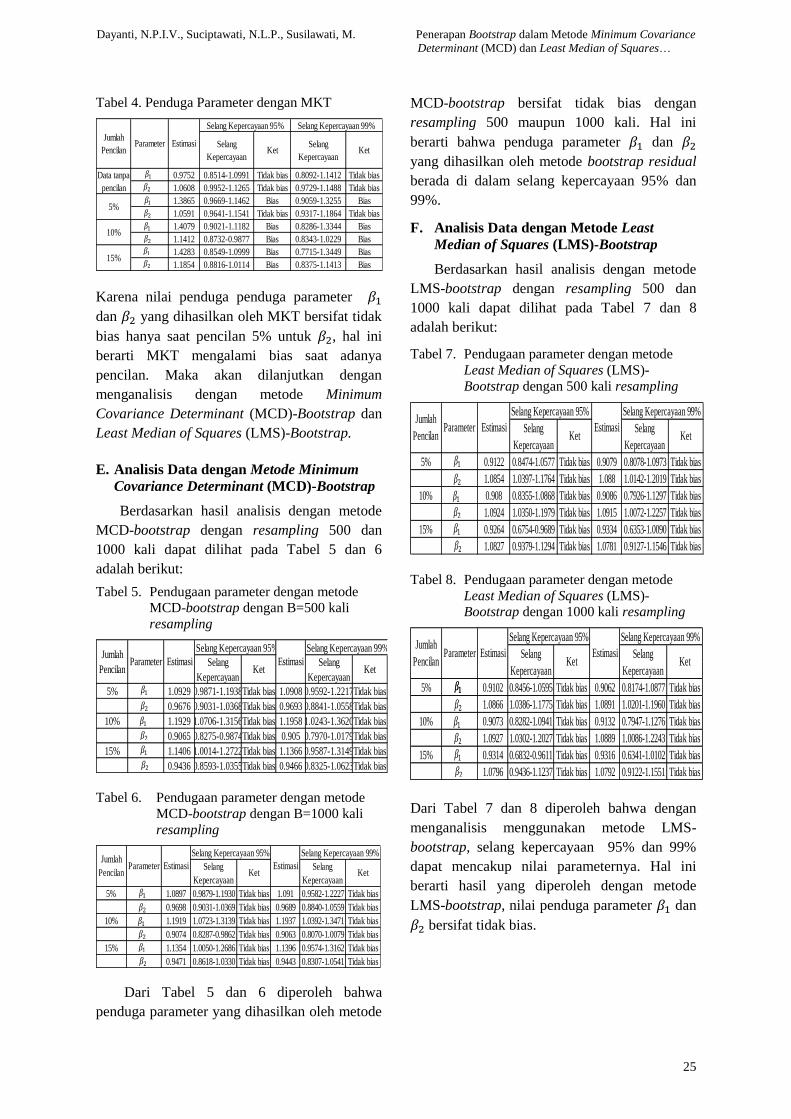

Tabel 4 Penduga Parameter dengan MKT

Selang Kepercayaan

KetSelang

KepercayaanKet

09752 08514-10991 Tidak bias 08092-11412 Tidak bias10608 09952-11265 Tidak bias 09729-11488 Tidak bias13865 09669-11462 Bias 09059-13255 Bias10591 09641-11541 Tidak bias 09317-11864 Tidak bias14079 09021-11182 Bias 08286-13344 Bias11412 08732-09877 Bias 08343-10229 Bias14283 08549-10999 Bias 07715-13449 Bias11854 08816-10114 Bias 08375-11413 Bias

Data tanpa pencilan

5

10

15

Selang Kepercayaan 99Selang Kepercayaan 95Jumlah

PencilanParameter Estimasi

Karena nilai penduga penduga parameter dan yang dihasilkan oleh MKT bersifat tidak bias hanya saat pencilan 5 untuk hal ini berarti MKT mengalami bias saat adanya pencilan Maka akan dilanjutkan dengan menganalisis dengan metode Minimum Covariance Determinant (MCD)-Bootstrap dan Least Median of Squares (LMS)-Bootstrap

E Analisis Data dengan Metode Minimum

Covariance Determinant (MCD)-Bootstrap

Berdasarkan hasil analisis dengan metode MCD-bootstrap dengan resampling 500 dan 1000 kali dapat dilihat pada Tabel 5 dan 6 adalah berikut

Tabel 5 Pendugaan parameter dengan metode MCD-bootstrap dengan B=500 kali resampling

5 10897 09879-11930 Tidak bias 1091 09582-12227 Tidak bias09698 09031-10369 Tidak bias 09689 08840-10559 Tidak bias

10 11919 10723-13139 Tidak bias 11937 10392-13471 Tidak bias09074 08287-09862 Tidak bias 09063 08070-10079 Tidak bias

15 11354 10050-12686 Tidak bias 11396 09574-13162 Tidak bias09471 08618-10330 Tidak bias 09443 08307-10541 Tidak bias

Selang Kepercayaan

KetJumlah

PencilanParameter Estimasi EstimasiSelang

Kepercayaan Ket

Dari Tabel 5 dan 6 diperoleh bahwa penduga parameter yang dihasilkan oleh metode

MCD-bootstrap bersifat tidak bias dengan resampling 500 maupun 1000 kali Hal ini berarti bahwa penduga parameter dan yang dihasilkan oleh metode bootstrap residual berada di dalam selang kepercayaan 95 dan 99

F Analisis Data dengan Metode Least Median of Squares (LMS)-Bootstrap

Berdasarkan hasil analisis dengan metode LMS-bootstrap dengan resampling 500 dan 1000 kali dapat dilihat pada Tabel 7 dan 8 adalah berikut

Tabel 7 Pendugaan parameter dengan metode Least Median of Squares (LMS)-Bootstrap dengan 500 kali resampling

Selang Kepercayaan 95 Selang Kepercayaan 99

5 09122 08474-10577 Tidak bias 09079 08078-10973 Tidak bias10854 10397-11764 Tidak bias 1088 10142-12019 Tidak bias

10 0908 08355-10868 Tidak bias 09086 07926-11297 Tidak bias10924 10350-11979 Tidak bias 10915 10072-12257 Tidak bias

15 09264 06754-09689 Tidak bias 09334 06353-10090 Tidak bias10827 09379-11294 Tidak bias 10781 09127-11546 Tidak bias

Selang Kepercayaan

KetJumlah

PencilanParameter Estimasi Estimasi

KetSelang

Kepercayaan

Tabel 8 Pendugaan parameter dengan metode

Least Median of Squares (LMS)-Bootstrap dengan 1000 kali resampling

Selang Kepercayaan 95 Selang Kepercayaan 99

5 09102 08456-10595 Tidak bias 09062 08174-10877 Tidak bias10866 10386-11775 Tidak bias 10891 10201-11960 Tidak bias

10 09073 08282-10941 Tidak bias 09132 07947-11276 Tidak bias10927 10302-12027 Tidak bias 10889 10086-12243 Tidak bias

15 09314 06832-09611 Tidak bias 09316 06341-10102 Tidak bias10796 09436-11237 Tidak bias 10792 09122-11551 Tidak bias

Selang Kepercayaan

KetSelang

Kepercayaan

Jumlah Pencilan

Parameter Estimasi EstimasiKet

Dari Tabel 7 dan 8 diperoleh bahwa dengan menganalisis menggunakan metode LMS-bootstrap selang kepercayaan 95 dan 99 dapat mencakup nilai parameternya Hal ini berarti hasil yang diperoleh dengan metode LMS-bootstrap nilai penduga parameter dan bersifat tidak bias

E-Jurnal Matematika Vol 5 (1) Januari 2016 pp 22-26 ISSN 2303-1751

26

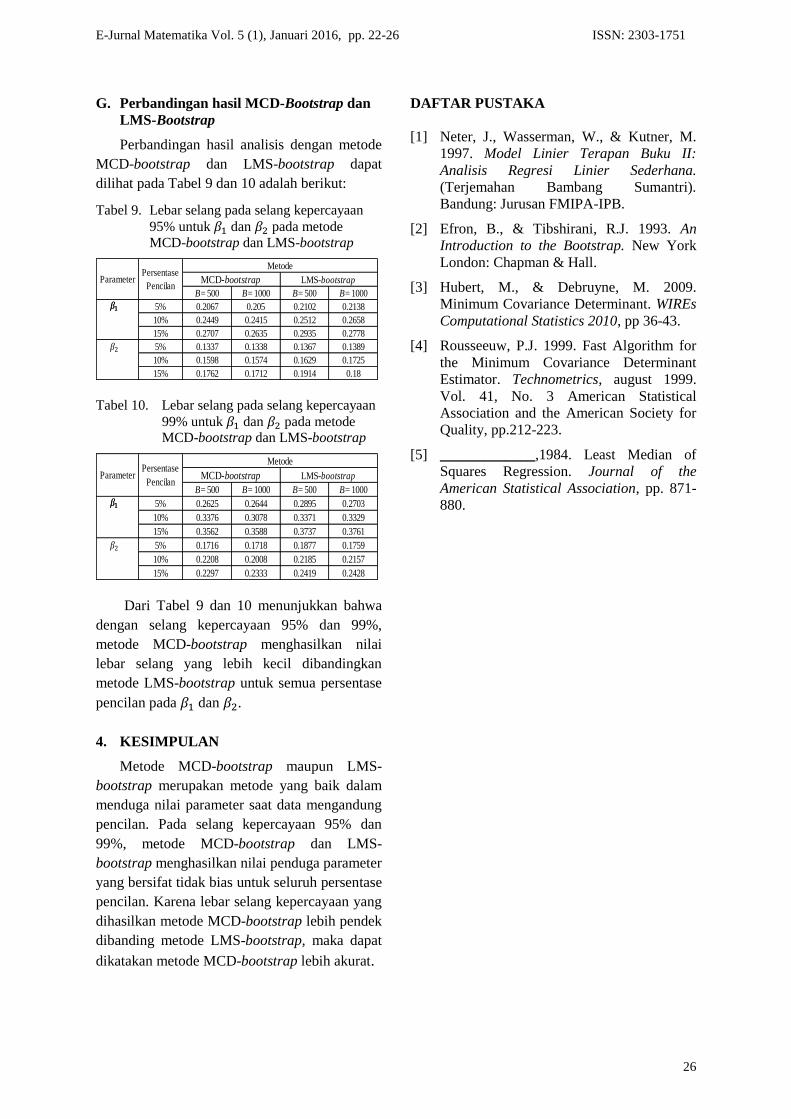

G Perbandingan hasil MCD-Bootstrap dan LMS-Bootstrap

Perbandingan hasil analisis dengan metode MCD-bootstrap dan LMS-bootstrap dapat dilihat pada Tabel 9 dan 10 adalah berikut

Tabel 9 Lebar selang pada selang kepercayaan 95 untuk dan pada metode MCD-bootstrap dan LMS-bootstrap

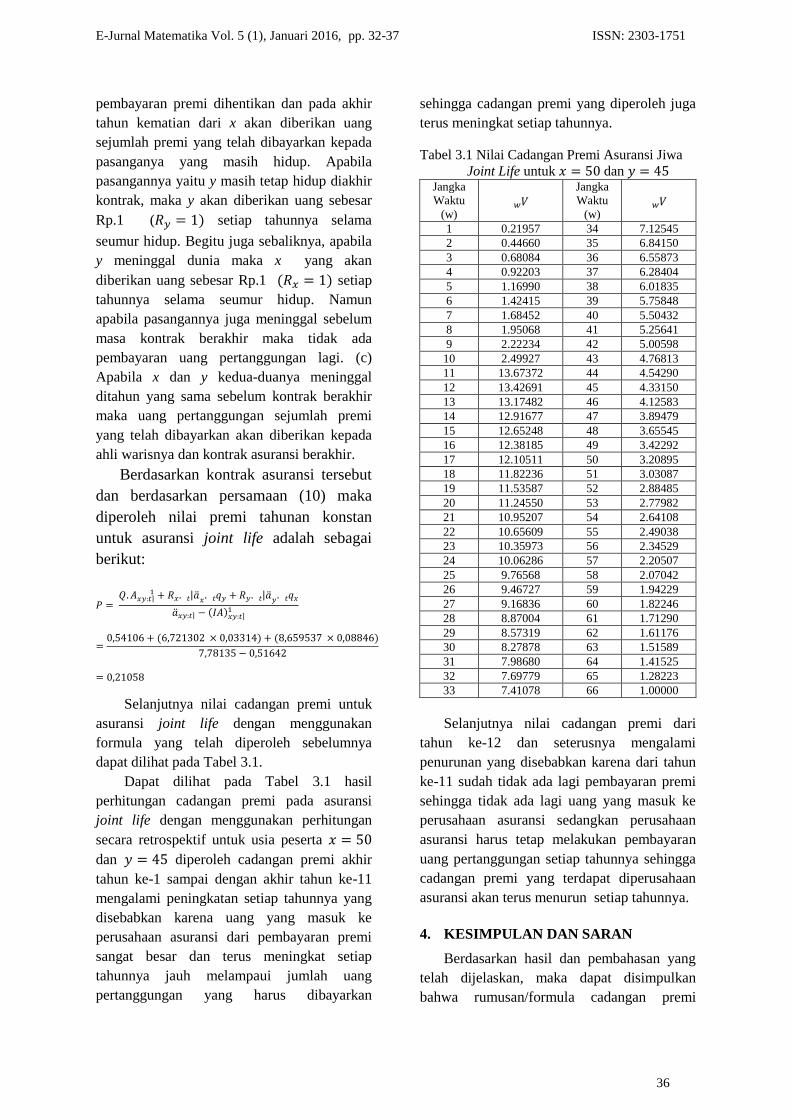

dengan selang kepercayaan 95 dan 99 metode MCD-bootstrap menghasilkan nilai lebar selang yang lebih kecil dibandingkan metode LMS-bootstrap untuk semua persentase pencilan pada dan

4 KESIMPULAN

Metode MCD-bootstrap maupun LMS-bootstrap merupakan metode yang baik dalam menduga nilai parameter saat data mengandung pencilan Pada selang kepercayaan 95 dan 99 metode MCD-bootstrap dan LMS-bootstrap menghasilkan nilai penduga parameter yang bersifat tidak bias untuk seluruh persentase pencilan Karena lebar selang kepercayaan yang dihasilkan metode MCD-bootstrap lebih pendek dibanding metode LMS-bootstrap maka dapat

dikatakan metode MCD-bootstrap lebih akurat

DAFTAR PUSTAKA [1] Neter J Wasserman W amp Kutner M

1997 Model Linier Terapan Buku II Analisis Regresi Linier Sederhana (Terjemahan Bambang Sumantri) Bandung Jurusan FMIPA-IPB

[2] Efron B amp Tibshirani RJ 1993 An Introduction to the Bootstrap New York London Chapman amp Hall

[3] Hubert M amp Debruyne M 2009 Minimum Covariance Determinant WIREs Computational Statistics 2010 pp 36-43

[4] Rousseeuw PJ 1999 Fast Algorithm for the Minimum Covariance Determinant Estimator Technometrics august 1999 Vol 41 No 3 American Statistical Association and the American Society for Quality pp212-223

[5] _____________1984 Least Median of Squares Regression Journal of the American Statistical Association pp 871-880

E-Jurnal Matematika Vol 5 (1) Januari 2016 pp 27-31 ISSN 2303-1751

27

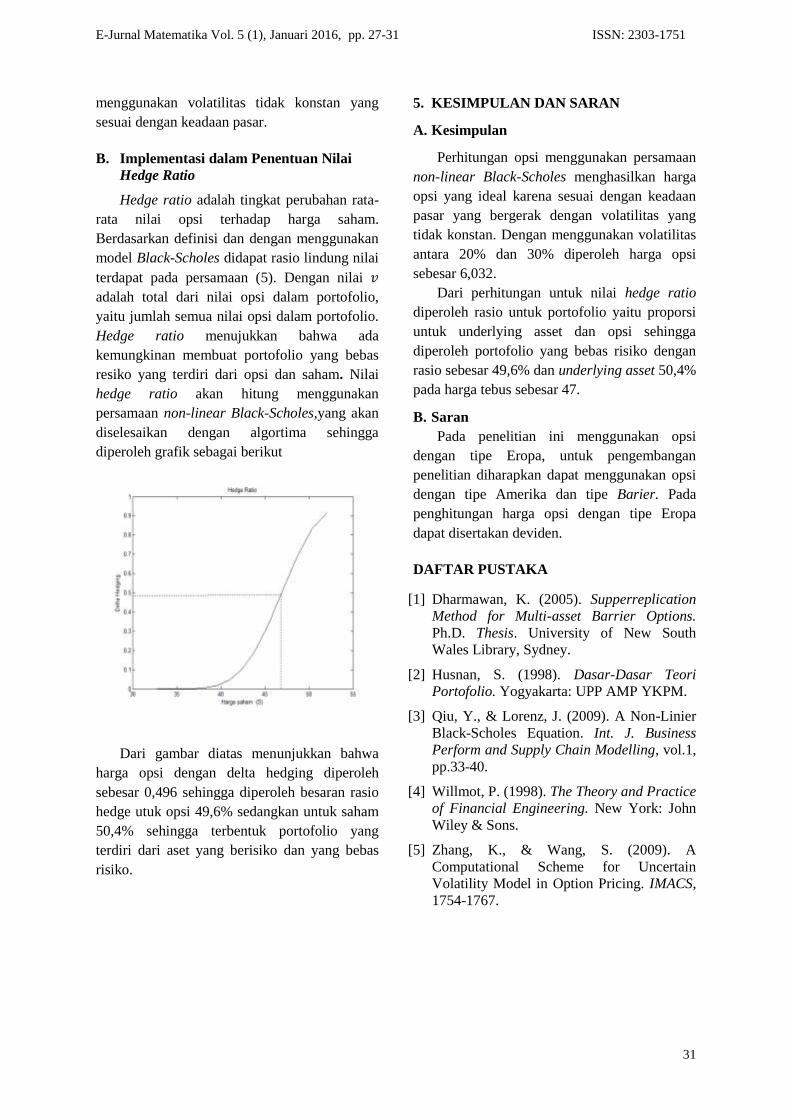

DUL

PENENTUAN HARGA OPSI DAN NILAI HEDGE MENGGUNAKAN PERSAMAAN NON-LINEAR BLACK-SCHOLES

Putu Ayu Denisect1 Komang Dharmawan2 G K Gandhiadi3

1Jurusan Matematika Fakultas MIPA - Universitas Udayana [Email ayudennnigmailcom] 2Jurusan Matematika Fakultas MIPA - Universitas Udayana [Email dharmawankomanggmailcom] 3Jurusan Matematika Fakultas MIPA - Universitas Udayana [Email gandhiadigkgmailcom]

sectCorresponding Author

ABSTRACT

Option are contracts that give the right to sell and buy the asset at a price and a certain period of time In addition investors use option as a means of hedge against asset owned Many methods are used to determine the price of option one of them by using the Black-Scholes equation But its use these in the assumption that the value for the constant volatility On market assumption are not appropriates so many researchers proposed using a volatility calculation option that is non-constant Black-Scholes equation modelled using the volatility is not constant in the range so as to produce a non-linear equation of Black-Scholes In addition to determine the value of hedge ratio On completions of this study for the numerical solution of non-linear Black-Scholes equation using method of explicit finite difference scheme Option use in research us a stock YAHOOinc as the underlying asset The result showed that the price of the option is calculated using non-linear Black-Scholes equation price close on the market Therefore it can produce hedge ration for a risk-free portfolio containing of the option and stock

Perkembangan investasi ditunjukan dengan munculnya berbagai macam alternatif instrumen investasi salah satunya adalah opsi Opsi merupakan kontrak yang memberikan hak untuk membeli atau menjual aset pada harga dan jangka waktu tertentu Opsi kerap digunakan oleh investor sebagai sarana untuk melakukan lindung nilai (hedging) terhadap aset yang dimiliki

Terdapat berbagai cara yang dapat dilakukan dalam menghitung harga opsi salah satu cara yang sering digunakan dalam dunia keuangan adalah model Black-Scholes Dengan asumsi nilai volatilitas yang konstan penerapan persamaan Black-Scholes ini dianggap belum sesuai dengan keadaan nyata dalam pasar keuangan Pada pasar nilai volatilitas memiliki kecenderungan tidak konstan Sehingga model diturunkan menggunakan persamaan diferensial

stokastik yang mengasumsikan diketahui adanya rentang dalam nilai volatilitas Model tersebut mengubah asumsi bahwa volatilitas yang dianggap konstan diubah menjadi tidak konstan sehingga dapat ditentukan nilai opsinya Selanjutnya akan ditentukan nilai hedge ratio menggunakan model Non-Linear Black-Scholes

2 TINJAUAN PUSTAKA

A Persamaan Klasik Black-Scholes

Dalam sebuah opsi terdapat nilai yang merupakan fungsi dari berbagai macam parameter ditulis Dengan merupakan harga dari underlying asset adalah waktu adalah drift dari merupakan strike price adalah batas waktu akhir opsi dan bunga bebas risiko (Qiu amp Lorenz [3]) Asumsi dasar dari model klasik

Deni PA Dharmawan K Gandhiadi GK Penentuan Harga Opsi Dan Nilai Hedge Menggunakanhellip

28

Black-Scholes mengikuti 1 Tingkat suku bunga bebas risiko diketahui

konstan harga dari underlying asset mengikuti log-normal random walk

2 Drift dan volatilitas diketahui konstan 3 Saham tidak membayarkan dividen 4 Tipe opsi adalah opsi Eropa

Diberikan merupakan portofolio dari nilai opsi dan sebagai ukuran dari underlying asset

(1)

Dengan mengikuti asumsi bahwa harga dari underlying asset mengikuti log-normal random walk

(2)

Perubahan harga saham dapat dimodelkan dengan menggunakan lemma Ito Dimisalkan suatu peubah yang bergantung pada perubahan harga saham dan waktu Apabila harga saham mengikuti persamaan (2) maka diperoleh

(3)

Sehingga portofolio berubah menjadi

(4)

Pada persamaan (4) akan mengeleminasi risiko dengan menggunakan delta hedging sehingga dipilih

(5)

Dengan menggunakan persamaan (5) maka perubahan nilai portofolio menjadi

(

) (6)

Dengan asumsi dari arbitrage-free market perubahan akan sama dengan pertumbuhan dari dalam asset yang mendapat bunga bebas risiko sehingga

(

) (7)

Dengan mensubstitusi persamaan (6) ke dalam (7) didapat persamaan diferensial Black-Scholes sebagai berikut

(

) (

) (8)

Selanjutnya kedua ruas dibagi dengan sehingga dapat ditulis kembali dengan

(9)

B Persamaan Non-Linear Black-Scholes

Dalam perkembangannya model dari volatilitas yang tidak pasti sangat populer dan menarik (Zhang amp Wang [5])

Asumsi yang mendasari model Black-Scholes akan dimodifikasi dalam parameter volatilitas dalam hal ini akan difokuskan pada asumsi volatilitas yang konstan Pada volatilitas yang tidak konstan merupakan variabel stokastik yang tidak pasti Terdapat dua cara untuk mencari nilai volatilitas yaitu dengan cara implied dan historical (Qiu amp Lorenz [3])

Misalkan volatilitas terletak dalam rentang

(10)

Akan diasumsikan bahwa volatilitas terdapat pada selang waktu tertentu yang akan memberikan keuntungan atau kerugian pada batas waktu jatuh tempo

Selanjutnya diperoleh

(

)

(

)

Sekarang akan diamati bahwa volatilitas akan dikalikan dengan gamma opsi tersebut Oleh karena itu nilai akan memberikan nilai minimum atau maksimum tergantung pada nilai gamma Ketika gamma positif dipilih menjadi nilai terendah dan ketika gamma bernilai negatif dipilih menjadi nilai terbesar Diperoleh untuk kasus terburuk dengan fungsi memenuhi

E-Jurnal Matematika Vol 5 (1) Januari 2016 pp 27-31 ISSN 2303-1751

29

dengan

dan

ka ka