María Paula Bonel Maestría en Economía FCE-UBA (IIEP-UBA) Semana de la Investigación, el Desarrollo y la innovación UNSAM Septiembre 2019 1 Eficiencia de los pronósticos de tipo de cambio en América Latina Una aproximación a los conceptos de eficiencia débil y fuerte.

Transcript

María Paula Bonel

Maestría en Economía FCE-UBA

(IIEP-UBA)

Semana de la Investigación, el Desarrollo y la innovación

UNSAM

Septiembre 20191

Eficiencia de los pronósticos de tipo de cambio en América Latina

Una aproximación a los conceptos de eficiencia débil y fuerte.

Índice

1. Motivación

2. Revisión de Literatura

3. Datos

4. Hipótesis de Eficiencia débil

5. Hipótesis de Eficiencia fuerte

6. Hipótesis de Insesgadez

7. Conclusiones

2

1. Motivación & Objetivos

La posibilidad de contar con pronósticos precisos ayuda a un mejor entendimiento de las dinámicas de laeconomía, el manejo de portafolios y estrategias de cobertura, y a consolidar políticas monetarias másefectivas (Li & Chen, 2014).

Importancia de la determinación del tipo de cambio para los formuladores de políticas de las economíasemergentes: el tipo de cambio determina el peso de la deuda externa sobre el PIB y puede ser la causa de unconflicto distributivo basado en el peso importante que tiene sobre el poder adquisitivo de los salarios reales.

“Puzzle” del tipo de cambio: Los modelos de tipo de cambio tradicionales (modelos estructurales, de seriesde tiempo) no pueden superar al modelo random walk en el pronóstico de tipos de cambio fuera de lamuestra (Meese & Rogoff, 1983). Un survey más reciente (Rossi: 2013) confirma que este problema aún seaplica a modelos con metodologías más complejas (redes neuronales, modelos bayesianos).

Objetivos

Este trabajo busca estudiar la forma en que los pronosticadores incorporan nueva información a susestimaciones de tipo de cambio para un set de países de América Latina.

3

2. Revisión de Literatura

Pronósticos basados en expectativas racionales deberían cumplir las propiedades de insesgadez yeficiencia:

Hipótesis de eficiencia débil: Nordhaus (1987), Clements (1995, 1997), Harvey et. al. (2001), e Isiklar(2006).

La mayoría de los estudios encuentran una correlación positiva de primer orden entre los pronósticos. El grado de rigidez de la informaciónno es un parámetro estructural, sino que depende de las condiciones económicas subyacentes (Rice, 2006) y, por lo tanto, varíasistemáticamente entre diferentes variables macroeconómicas y países (Coibion y Gorodnichenko: 2015).

Hipótesis de eficiencia fuerte: Brown & Maital (1981), Batchelor & Dua (1991), Keane & Runkel (1990),Boero et. al. (2008), y Capistrán & López-Moctezuma (2014).

Los resultados son mixtos. Brown & Maital encontraron evidencia a favor de la subutilización de la información (principalmente deprecios y agregados monetarios) en los pronósticos del PIB. Capistrán y López-Moctezuma (2014) encontraron que los pronósticosde inflación de México rechazan la hipótesis de la fuerte eficiencia a medida que aumenta la inflación mensual.

Hipótesis de insesgadez: Bigman et al. (1983), Swilder & Ketcher (1990), Batchelor (2007), yDovern & Weisser (2011).

El rechazo de la hipótesis de insesgadez no implica necesariamente que las expectativas de tipo de cambio sean irracionales. Lasestimaciones sesgadas se producen en momentos de quiebres estructurales o cambios graduales que tienen que ser incorporadas por lospronosticadores.

3. Datos de pronósticos

Pronósticos de tipo de cambionominal bilateral a dólaresestadounidenses de EIUViewswires, una publicación de laEconomist Intelligence Unit (EIU).

Los pronósticos son de tipo“evento fijo” realizados hasta 60meses antes.

Los tipos de cambio nominales setoman de la base de datos delFondo Monetario Internacional:International Finanantial Statistics(IFS).

5

País MonedaRégimen de

tipo de cambio

Período Observaciones

ArgentinaPeso

argentinoCrawling peg 2003-2015 626

BrasilReal

brasileñoFlotación 2003-2015 622

Chile Peso chileno Flotación Libre 2003-2015 614

ColombiaPeso

ColombianoFlotación 2003-2015 592

MéxicoPeso

MexicanoFlotación Libre 2003-2015 622

Perú Sol Peruano Flotación 2003-2015 611

4. Test de eficiencia débil de los pronósticos

6

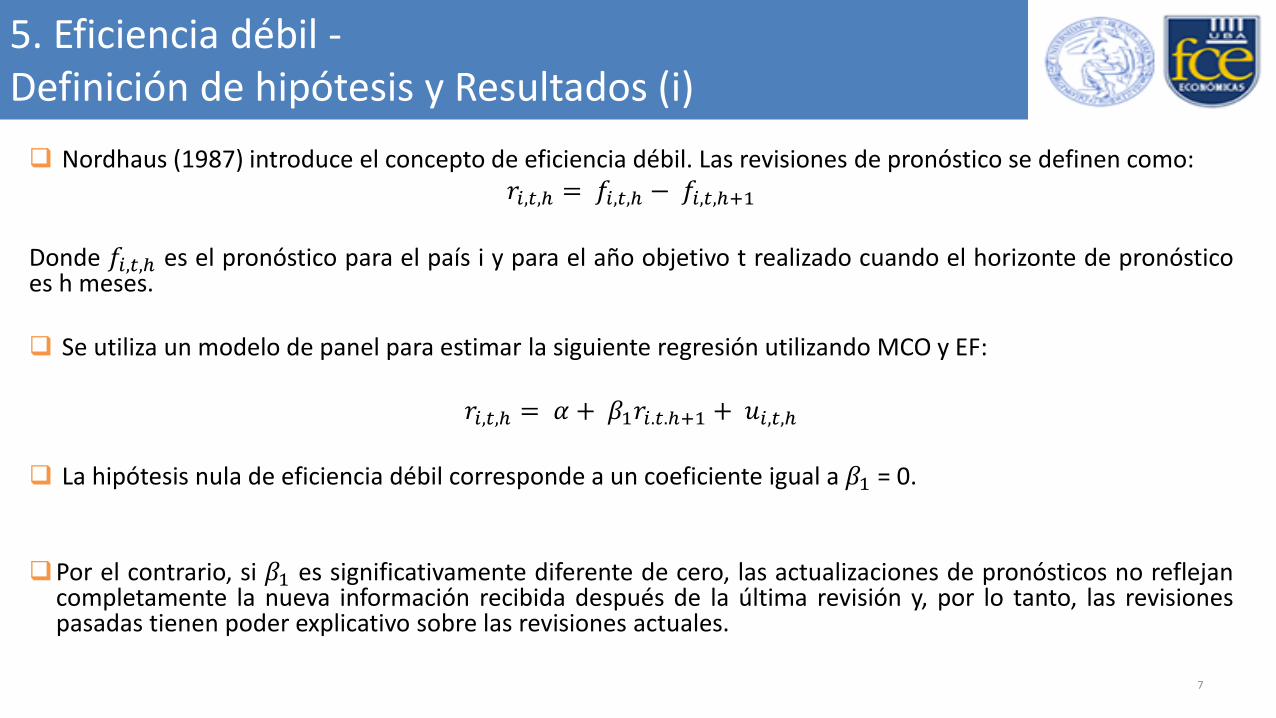

5. Eficiencia débil -Definición de hipótesis y Resultados (i)

Nordhaus (1987) introduce el concepto de eficiencia débil. Las revisiones de pronóstico se definen como:𝑟𝑖,𝑡,ℎ = 𝑓𝑖,𝑡,ℎ − 𝑓𝑖,𝑡,ℎ+1

Donde 𝑓𝑖,𝑡,ℎ es el pronóstico para el país i y para el año objetivo t realizado cuando el horizonte de pronósticoes h meses.

Se utiliza un modelo de panel para estimar la siguiente regresión utilizando MCO y EF:

𝑟𝑖,𝑡,ℎ = 𝛼 + 𝛽1𝑟𝑖.𝑡.ℎ+1 + 𝑢𝑖,𝑡,ℎ

La hipótesis nula de eficiencia débil corresponde a un coeficiente igual a 𝛽1 = 0.

Por el contrario, si 𝛽1 es significativamente diferente de cero, las actualizaciones de pronósticos no reflejancompletamente la nueva información recibida después de la última revisión y, por lo tanto, las revisionespasadas tienen poder explicativo sobre las revisiones actuales.

7

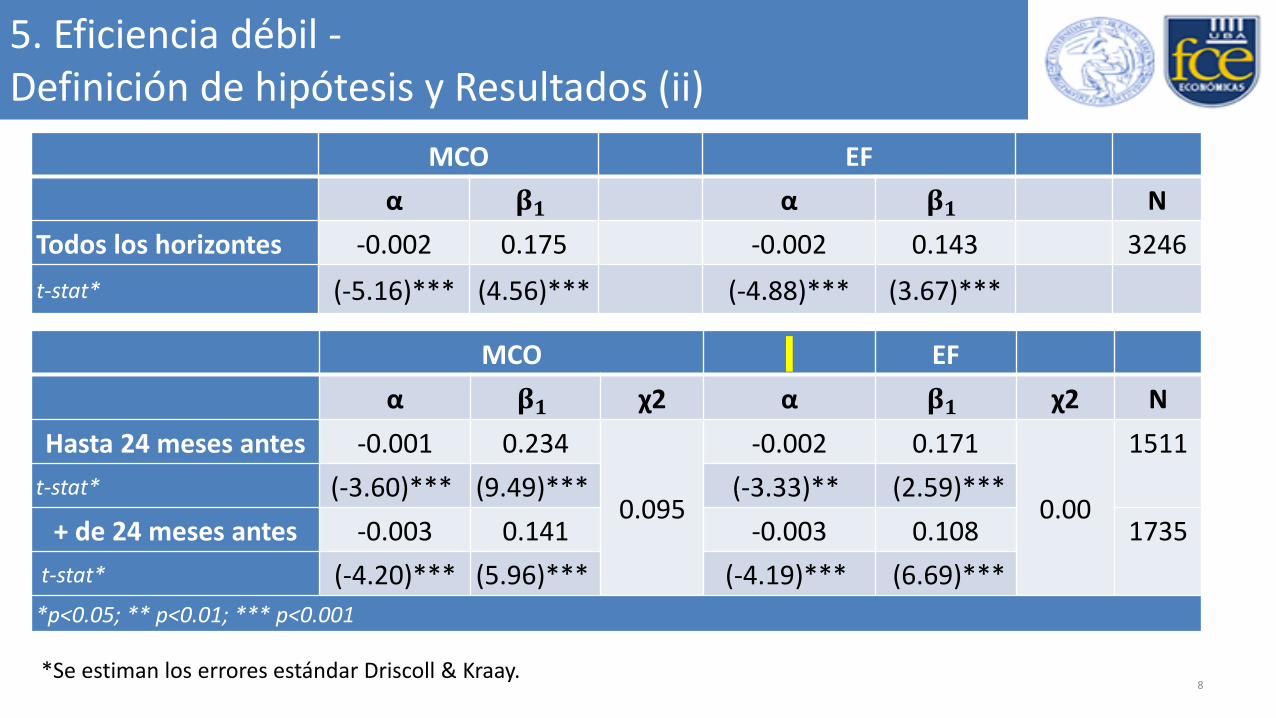

5. Eficiencia débil -Definición de hipótesis y Resultados (ii)

MCO EF

α 𝛃𝟏 χ2 α 𝛃𝟏 χ2 N

Hasta 24 meses antes -0.001 0.234

0.095

-0.002 0.171

0.00

1511

t-stat* (-3.60)*** (9.49)*** (-3.33)** (2.59)***

+ de 24 meses antes -0.003 0.141 -0.003 0.108 1735

t-stat* (-4.20)*** (5.96)*** (-4.19)*** (6.69)***

*p<0.05; ** p<0.01; *** p<0.001

8

MCO EF

α 𝛃𝟏 α 𝛃𝟏 N

Todos los horizontes -0.002 0.175 -0.002 0.143 3246

t-stat* (-5.16)*** (4.56)*** (-4.88)*** (3.67)***

*Se estiman los errores estándar Driscoll & Kraay.

5. Eficiencia débil -Definición de hipótesis y Resultados (iii)

Resumen de resultados

El coeficiente obtenido 𝛽1 es 17% y 14% según los métodos OLS y FE, respectivamente. En amboscasos los coeficientes son positivos y fuertemente significativos. Los resultados están en línea con laidea de Nordhaus de que los agentes tienen una visión "pegajosa" de los hechos económicos y, por lotanto, las revisiones de pronósticos anteriores pueden ayudar a predecir las revisiones de pronósticosactuales.

Para probar la hipótesis de la diferencia en los coeficientes, realizamos las regresiones dividiendo lamuestra en dos subgrupos. Cuando el horizonte de pronóstico está limitado hasta 24 meses antes delevento objetivo, la magnitud del coeficiente 𝛽1asciende a 23% cuando se usa OLS y 17% cuando seusa FE. Para los casos de horizontes de pronóstico más altos, estos coeficientes son 14% y 9%,respectivamente.

Probamos la hipótesis de igualdad en los coeficientes 𝛽1cuando usamos un horizonte de estimaciónde menos de 24 meses contra el mismo coeficiente cuando el horizonte de estimación está entre 36 y60 meses. La hipótesis de igualdad de coeficientes se rechaza a un nivel de confianza del 10% y 1%para los métodos OLS y FE, respectivamente.

9

5. Test de eficiencia fuerte de los pronósticos

10

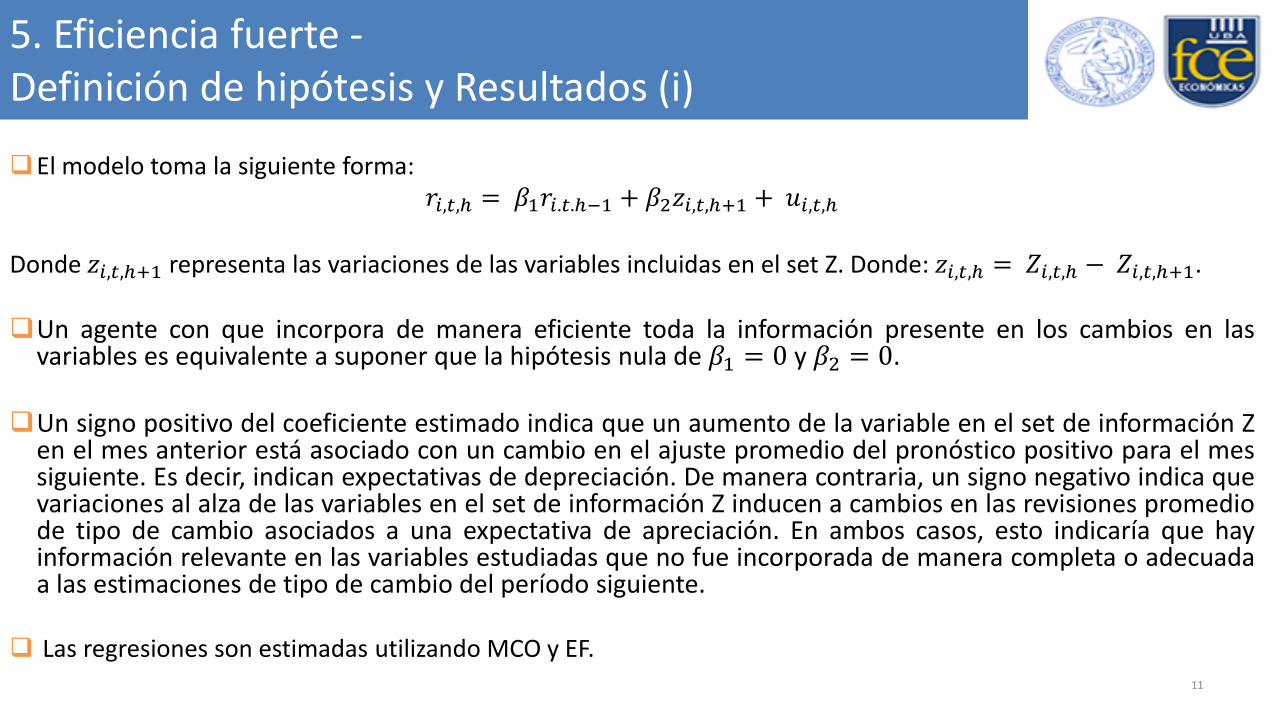

5. Eficiencia fuerte -Definición de hipótesis y Resultados (i)

El modelo toma la siguiente forma:𝑟𝑖,𝑡,ℎ = 𝛽1𝑟𝑖.𝑡.ℎ−1 + 𝛽2𝑧𝑖,𝑡,ℎ+1 + 𝑢𝑖,𝑡,ℎ

Donde 𝑧𝑖,𝑡,ℎ+1 representa las variaciones de las variables incluidas en el set Z. Donde: 𝑧𝑖,𝑡,ℎ = 𝑍𝑖,𝑡,ℎ − 𝑍𝑖,𝑡,ℎ+1.

Un agente con que incorpora de manera eficiente toda la información presente en los cambios en lasvariables es equivalente a suponer que la hipótesis nula de 𝛽1 = 0 y 𝛽2 = 0.

Un signo positivo del coeficiente estimado indica que un aumento de la variable en el set de información Zen el mes anterior está asociado con un cambio en el ajuste promedio del pronóstico positivo para el messiguiente. Es decir, indican expectativas de depreciación. De manera contraria, un signo negativo indica quevariaciones al alza de las variables en el set de información Z inducen a cambios en las revisiones promediode tipo de cambio asociados a una expectativa de apreciación. En ambos casos, esto indicaría que hayinformación relevante en las variables estudiadas que no fue incorporada de manera completa o adecuadaa las estimaciones de tipo de cambio del período siguiente.

Las regresiones son estimadas utilizando MCO y EF.11

5. Eficiencia fuerte -Definición de hipótesis y Resultados (ii)

Para la elección de variables del set Z se tomó como base el survey de predicción del tipo de cambiorealizada por Rossi (2013). Se busca que para las variables seleccionadas son representativas del conjuntode información de los pronosticadores al momento de crear sus estimaciones.

12

Variable Modelo Signo esperado

Tipo de cambio Nominal (TCN)Noticias de la propia variable a estudiar (Boero,

5. Eficiencia fuerte -Definición de hipótesis y Resultados (iii)

Variable EF MCO

𝒓𝒊.𝒕.𝒉+𝟏 -0.069 -0.034

t-stat (-1.84) (-0.96)

TCN 0.363 0.347

t-stat (6.97)*** (6.38)***

TdeI -0.202 -0.211

t-stat (-5.78)*** (-5.79)***

RRII -0.014 0.009

t-stat (-2.76)** (1.11)

IPC 0.008 0.001

t-stat (0.42) (0.05)

IACT 0.074 0.072

t-stat (4.74)*** (4.17)***

INTRATE 0.004 -0.002

t-stat (1.68) (-0.62)

Constante -0.024 -0.024

t-stat (-1.38) (-1.32)

N 2581 2581

* p<0.05; ** p<0.01; *** p<0.001 13

5. Eficiencia fuerte -Definición de hipótesis y Resultados (iv)

14

Resumen de resultados

El ejercicio de eficiencia fuerte permiten sostener que los agentes incorporan de forma ineficienteinformación disponible al momento de realizar sus predicciones sobre el tipo de cambio. En particular,un aumento del índice de actividad o del tipo de cambio induce una corrección al alza (o expectativasde depreciación) de las previsiones de tipo de cambio.

De forma contraria, un aumento o mejora de los términos de intercambio induce a una variación a labaja (o apreciación esperada) de los pronósticos de tipo de cambio en el mes siguiente.

Se podría entender a estas dinámicas como el resultado de rigideces informativas donde lasactualizaciones en los pronósticos no reflejan de manera completa la nueva información recibidadespués de la última revisión.

6. Test de insesgadez de los pronósticos

15

6. Insesgadez – Definición de hipótesis y Resultados (i)

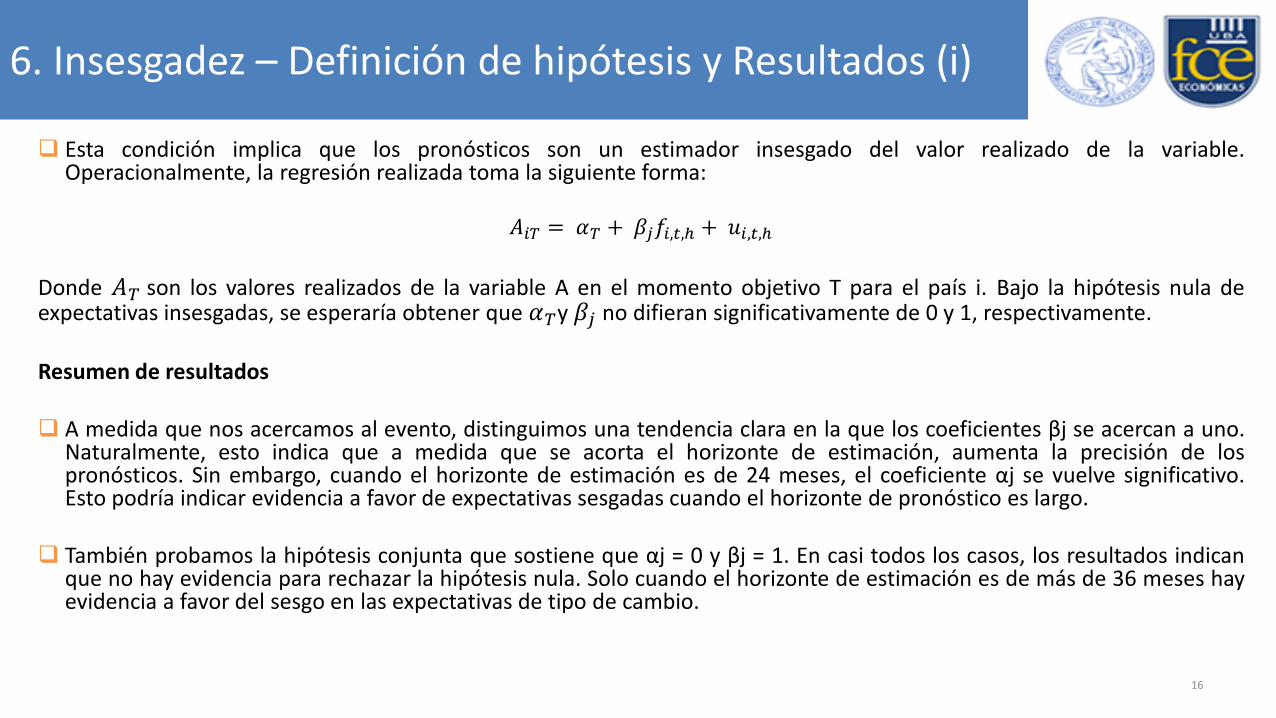

Esta condición implica que los pronósticos son un estimador insesgado del valor realizado de la variable.Operacionalmente, la regresión realizada toma la siguiente forma:

𝐴𝑖𝑇 = 𝛼𝑇 + 𝛽𝑗𝑓𝑖,𝑡,ℎ + 𝑢𝑖,𝑡,ℎ

Donde 𝐴𝑇 son los valores realizados de la variable A en el momento objetivo T para el país i. Bajo la hipótesis nula deexpectativas insesgadas, se esperaría obtener que 𝛼𝑇y 𝛽𝑗 no difieran significativamente de 0 y 1, respectivamente.

Resumen de resultados

A medida que nos acercamos al evento, distinguimos una tendencia clara en la que los coeficientes βj se acercan a uno.Naturalmente, esto indica que a medida que se acorta el horizonte de estimación, aumenta la precisión de lospronósticos. Sin embargo, cuando el horizonte de estimación es de 24 meses, el coeficiente αj se vuelve significativo.Esto podría indicar evidencia a favor de expectativas sesgadas cuando el horizonte de pronóstico es largo.

También probamos la hipótesis conjunta que sostiene que αj = 0 y βj = 1. En casi todos los casos, los resultados indicanque no hay evidencia para rechazar la hipótesis nula. Solo cuando el horizonte de estimación es de más de 36 meses hayevidencia a favor del sesgo en las expectativas de tipo de cambio.

16

6. Insesgadez – Definición de hipótesis y Resultados (ii)Tabla: Estimaciones de sesgo por horizonte de estimación

Horizonte 𝜶𝑻 𝜷𝒋 χ2(1)

Horizonte= 1 mes -0.323 1.0150.7426

t-stat (-0.07) (38.71)***

Horizonte= 6 meses 1.263 1.0120.7485

t-stat (0.22) (26.50)***

Horizonte= 12 meses 9.637 0.9640.3745

t-stat (1.33) (18.94)***

Horizonte= 18 meses 14.311 0.9340.1654

t-stat (1.89) (15.88)***

Horizonte= 24 meses 23.702 0.9000.0174

t-stat ( 2.67)** (14.17)***

Horizonte= 30 meses 21.106 0.8910.0688

t-stat (2.20)* (12.46)***

Horizonte= 36 meses 35.104 0.8470.0015**

t-stat (2.87)** (12.24)***

Horizonte= 42 meses 31.076 0.8400.0128

t-stat (2.48)* (10.66)***

Horizonte= 48 meses 38.152 0.7920.0001***

t-stat (2.90)** (10.99)***

Horizonte= 54 meses 34.884 0.7830.0004***

t-stat (2.74)** (10.04)***

(1) Se testea la hipótesis nula de αj=0 y βj=1 (* p<0.05; ** p<0.01; *** p<0.001)

17

7. Conclusiones y aplicaciones

No se identifica la presencia de sesgo en las expectativas cuando se trabaja con horizontes de estimación de menos de 36 meses.

Los ejercicios de eficiencia permiten sostener que los agentes incorporan de forma ineficiente información disponible al momento de realizar suspredicciones sobre el tipo de cambio. Esto sucede tanto con la información presente en pronósticos pasados como con la información presente enotras variables de la economía como términos de intercambio e índice de actividad.

Las dinámicas encontradas bajo estos ejercicio sobre eficiencia pueden ser explicadas por modelos en los que los agentes enfrentan límites o costosasociados a la incorporación de nueva información (Woodford, 2002; Sims 2003 y Mankiw& Reis 2002). Desde la psicología del comportamiento,estos resultados pueden ser explicados por la tendencia de las personas a aferrarse a opiniones anteriores demasiado tiempo, conductausualmente conocida como “anclaje”.

Extensiones y aplicaciones

Desde un punto de vista empírico, las ineficiencias encontradas en este trabajo sugieren algunas oportunidades para mejorar la precisión de lospronósticos, por ejemplo, al tener en cuenta la autocorrelación que se encontró en las revisiones de pronósticos y la información contenida envariables macroeconómicas relevantes.

Además, trabajos recientes como Fuhrer (2017) han encontrado que las rigideces informativas descriptas en trabajos empíricos tienen implicanciaspara la dinámica macroeconómica, afectando por ejemplo la respuesta de la trayectoria de la economía ante cambios de política. Esto indica queposibles extensiones a este trabajo contemplan la posibilidad de llevar a cabo ejercicios en donde se modelen las propiedades de los procesos deformación de expectativas aquí documentados y se analice sus efectos sobre las dinámicas económicas.

18

Muchas Gracias!

19

Bibliografía

• Batchelor, R. (2007). Bias in macroeconomic forecasts. International Journal of Forecasting, 23(2), 189-203.• Batchelor, R., & Dua, P. (1991). Blue Chip rationality tests. Journal of Money, Credit and Banking, 23(4), 692-705.• Bigman, D., Goldfarb, D., & Schechtman, E. (1983). Futures market efficiency and the time content of the

information sets. Journal of Futures Markets, 3(3), 321-334.• Boero, G., Smith, J., & Wallis, K. F. (2008). Here is the news: forecast revisions in the Bank of England Survey of

External Forecasters. National Institute Economic Review, 203(1), 68-77.• Brown, B. W., & Maital, S. (1981). What do economists know? An empirical study of experts' expectations.

Econometrica: Journal of the Econometric Society, 491-504.• Capistrán, C., & López-Moctezuma, G. (2014). Forecast revisions of Mexican inflation and GDP growth. International

Journal of Forecasting, 30(2), 177-191.• Clements, M. P. (1995). Rationality and the role of judgement in macroeconomic forecasting. The Economic Journal,

410-420.• Clements, M. P. (1997). Evaluating the Rationality of Fixed‐event Forecasts. Journal of Forecasting, 16(4), 225-239.• Coibion, O., & Gorodnichenko, Y. (2015). Information rigidity and the expectations formation process: A simple

framework and new facts. The American Economic Review, 105(8), 2644-2678.• Dovern, J., & Weisser, J. (2010). Accuracy, unbiasedness and efficiency of professional• macroeconomic forecasts: An empirical comparison for the G7. International Journal of Forecasting, 27(2), 452-465.• Gerchunoff, P., & Rapetti, M. (2016). La economía argentina y su conflicto distributivo estructural (1930-2015). El

Trimestre Económico, 83(2), 225.20

Bibliografía

• Harvey, D. I., Leybourne, S. J., & Newbold, P. (2001). Analysis of a panel of UK macroeconomic forecasts. The Econometrics Journal, 4(1), S37-S55.

• Isiklar, G., Lahiri, K., & Loungani, P. (2006). How quickly do forecasters incorporate news? Evidence from cross‐country surveys. Journal of Applied Econometrics, 21(6), 703-725.

• Meese, R. A., & Rogoff, K. (1983). Empirical exchange rate models of the seventies: Do they fit out of sample?. Journal of international economics,14(1), 3-24.

• Meese, R., & Rogoff, K. (1983b). The out-of-sample failure of empirical exchange rate models: sampling error or misspecification?. In Exchange rates and international macroeconomics (pp. 67-112). University of Chicago Press.

• Nordhaus, W. D. (1987). Forecasting efficiency: concepts and applications. The Review of Economics and Statistics, 667-674.

• Reis, R. (2006). Inattentive producers. The Review of Economic Studies, 73(3), 793-821.• Rossi, B. (2013). Exchange rate predictability. Journal of economic literature, 51(4), 1063-1119.• Swidler, S., & Ketcher, D. (1990). Economic forecasts, rationality, and the processing of new information over

time. Journal of Money, Credit and Banking, 22(1), 65-76.• Wieland, V., & Wolters, M. H. (2013). Forecasting and policy making. Handbook of economic forecasting, 2,

239-325.

21

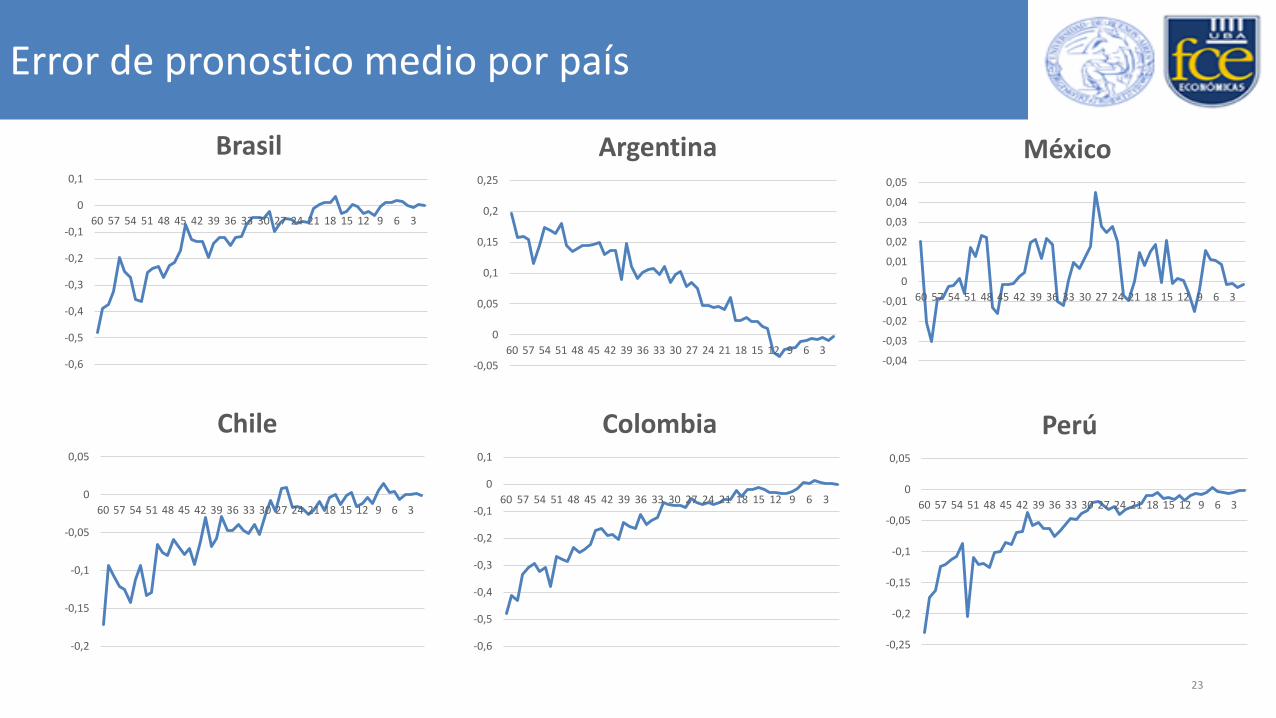

Error de pronostico medio por país (24 meses previos al evento a estimar)