Vol. 20(37) 2012│QUIPUKAMAYOC /213 EL IMPACTO DE LA EMISIÓN ELECTRÓNICA DE LOS RECIBOS POR HONORIOS EN LOS PROFESIONALES DOCENTES DE LA FACULTAD DE CONTABILIDAD THE IMPACT OF ELECTRONIC ISSUANCE OF RECEIPTS FOR FEES IN THE SCHOOL TEACHERS’ PROFESSIONAL ACCOUNTING Raúl Jesús Vergara Moncada * Docente Asociado de la Facultad de Ciencias – UNMSM [Recepción: Julio de 2012/ Conformidad: Agosto de 2012] QUIPUKAMAYOC│Revista de la Facultad de Ciencias Contables Vol. 20 N.º 37 pp. 206-217 (2012) UNMSM, Lima, Perú ISSN: 1560-9103 (versión impresa) / ISSN: 1609-8196 (versión electrónica) RESUMEN Actualmente casi todas las Administraciones tributarias del mundo, bajo una estructura del Centro Interamericano de Administraciones Tributarias (CIAT), están en un amplio de- sarrollo de la era Electrónica: primero con el uso voluntario de las Planillas Electrónicas, luego con el Programa de Libro Electrónico (PLE), nuevos formatos de libros y registros vinculados a asuntos tributarios, facturas electrónicas y, recientemente, la emisión electrónica de Recibos Por Honorarios. En el caso peruano no es ajeno que la Super- intendencia Nacional de Administración Tributaria(SUNAT), ha implantado por el momento de manera voluntaria este sistema, por lo cual el objetivo del presente trabajo de investigación es determinar en qué medida esta nuevo sistema de digitalización impacta en los profesionales que laboran en la Facultad de Ciencias Contables de la UNMSM. Esperamos contribuir a que más docentes utilicen este sistema simplificando el sistema administrativo y tomen conciencia de que se ahorraría en la impresión de comprobantes de pago. Consecuentemente se estaría contribu- yendo con la preservación de nuestro medio ambiente ya que se evitaría que disminuya la producción de papeles y de esta manera contrarrestaríamos la indiscriminada tala de árboles en nuestro país. Palabras Claves: Emisión Electrónica de Recibos Por Honorarios, SUNAT, Libros de Ingresos y Egresos Electrónicos. * Contador Público Colegiado Certificado. Maestrante en Contabilidad con mención en Política y Administración Tributaria. Email: [email protected]. ABSTCT Currently, in almost all of the Tax Administra- tions under the structure of American Center of Tax Administration (CIAT) are in an ex- tensive development of the first electronic age with the voluntary use of spreadsheets, then with the Electronic Program Book (PLE), new formats of books and records related to tax maers, and recently with electronic invoices. e Peruvian case is no stranger to the National Superintendence of Tax Admi- nistration (SUNAT), which has implemented for the time being in a volunteer manner. us, the aim of this investigative work is to determine to what extent this new scanning system impacts the professionals who work in the School of Accounting of San Marcos. Hoping more teachers use this system and simplifying the administrative system would contribute to preserving our environment since this would prevent an increase on pa- per production and thus counterbalance the indiscriminate cuing of trees in this country. Keywords: Electronic Issue receipts for fees, SUNAT, Books Electronic Revenue and Expenditure

Transcript

Vol. 20(37) 2012│QUIPUKAMAYOC /213

EL IMPACTO DE LA EMISIÓN ELECTRÓNICA DE LOS RECIBOS POR HONORARIOS EN LOS PROFESIONALES

DOCENTES DE LA FACULTAD DE CONTABILIDAD

THE IMPACT OF ELECTRONIC ISSUANCE OF RECEIPTS FOR FEES IN THE SCHOOL TEACHERS’ PROFESSIONAL ACCOUNTING

Raúl Jesús Vergara Moncada *Docente Asociado de la Facultad de Ciencias – UNMSM

[Recepción: Julio de 2012/ Conformidad: Agosto de 2012]

QUIPUKAMAYOC│Revista de la Facultad de Ciencias ContablesVol. 20 N.º 37 pp. 206-217 (2012) UNMSM, Lima, Perú

RESUMENActualmente casi todas las Administraciones tributarias del mundo, bajo una estructura del Centro Interamericano de Administraciones Tributarias (CIAT), están en un amplio de-sarrollo de la era Electrónica: primero con el uso voluntario de las Planillas Electrónicas, luego con el Programa de Libro Electrónico (PLE), nuevos formatos de libros y registros vinculados a asuntos tributarios, facturas electrónicas y, recientemente, la emisión electrónica de Recibos Por Honorarios. En el caso peruano no es ajeno que la Super-intendencia Nacional de Administración Tributaria(SUNAT), ha implantado por el momento de manera voluntaria este sistema, por lo cual el objetivo del presente trabajo de investigación es determinar en qué medida esta nuevo sistema de digitalización impacta en los profesionales que laboran en la Facultad de Ciencias Contables de la UNMSM.Esperamos contribuir a que más docentes utilicen este sistema simplificando el sistema administrativo y tomen conciencia de que se ahorraría en la impresión de comprobantes de pago. Consecuentemente se estaría contribu-yendo con la preservación de nuestro medio ambiente ya que se evitaría que disminuya la producción de papeles y de esta manera contrarrestaríamos la indiscriminada tala de árboles en nuestro país. Palabras Claves: Emisión Electrónica de Recibos Por Honorarios, SUNAT, Libros de Ingresos y Egresos Electrónicos.

* Contador Público Colegiado Certificado. Maestrante en Contabilidad con mención en Política y Administración Tributaria. Email: [email protected].

ABSTRACTCurrently, in almost all of the Tax Administra-tions under the structure of American Center of Tax Administration (CIAT) are in an ex-tensive development of the first electronic age with the voluntary use of spreadsheets, then with the Electronic Program Book (PLE), new formats of books and records related to tax matters, and recently with electronic invoices. The Peruvian case is no stranger to the National Superintendence of Tax Admi-nistration (SUNAT), which has implemented for the time being in a volunteer manner. Thus, the aim of this investigative work is to determine to what extent this new scanning system impacts the professionals who work in the School of Accounting of San Marcos. Hoping more teachers use this system and simplifying the administrative system would contribute to preserving our environment since this would prevent an increase on pa-per production and thus counterbalance the indiscriminate cutting of trees in this country.

Keywords: Electronic Issue receipts for fees, SUNAT, Books Electronic Revenue and Expenditure

INTRODUCCIÓN

Actualmente las instituciones públicas de la mayoría de los Gobiernos Electrónicos (E-Gob) en el mundo en lo que concierne a la utilización de recursos informáticos por me-dio de la Internet se ha masificado. En nues-tros actuales tiempos es indispensable el uso de este recurso para agilizar la gestión de las administraciones tributarias en el mundo. En nuestro caso en particular la Superinten-dencia Nacional de Administración Tribu-taria (SUNAT) ha emitido un dispositivo legal que brinda a los usuarios el Sistema de Emisión Electrónica, es decir la emisión de recibos electrónicos vía Internet para el co-bro de sus honorarios; consecuentemente la SUNAT, aprovechando el avance de las tec-nologías de la información y comunicación, busca generar ahorros en tiempo y dinero a favor del contribuyente facilitando el cum-plimiento de las obligaciones tributarias y mejorando la competitividad de las empre-sas.

Todo esto lo lograremos al eliminar gastos como el de legalización, impresión, almace-namiento y seguridad que implicael registro de libros contables y tributarios de mane-ra física, y adicionalmente también se logra ayudar a la protección del medio ambiente al no usar papel.

Objetivo general:

El objetivo general del Trabajo de Investiga-ción es evaluar dicho impacto economico en los usuarios de este sistema.

Objetivos específicos:

•EvaluarelusodelSistemadeEmisiónElec-trónica de los Recibos por Honorarios de la SUNAT en los profesionales que laboran

en la Facultad de Ciencias Contables de la UNMSM.

•Evaluarelgradodeadecuacióndelusodelatecnología por parte de los docentes de la Fa-cultad de Ciencias Contables en sus trabajo independiente para efecto de cobro por sus honorarios

•Evaluar el impacto económico en los do-centes de la Facultad de Ciencias Contables de la UNMSM que utilizan el sistema de Emisión Electrónica de Recibos por Hono-rarios profesionales y el Libro de Ingresos y Gastos Electrónicos implementado por la SUNAT.

DISEÑO EXPERIMENTAL

En nuestro trabajo de investigación se utili-zara el diseño experimental en la Universi-dad Nacional Mayor de San Marcos.

El propósito del método experimental es in-vestigar las posibles reacciones causa-efecto, exponiendo a uno o más grupos experimen-tales la acción de dos o más condiciones de tratamiento, comparando los resultados con uno o más grupos de control que no reciben el tratamiento.

Metodología de investigación del proyec-to:

Descriptiva

Son los que buscan especificar las propieda-des importantes de personas, grupos, empre-sas, comunidades, o cualquier otro fenóme-no que sea sometido a análisis.

La descripción lleva al investigador a presen-tar los hechos tal como ocurren.

El método descriptivo tiene como objetivo

Raúl Jesús Vergara Moncada

214/ QUIPUKAMAYOC│Vol. 20(37) 2012

Vol. 20(37) 2012│QUIPUKAMAYOC /215

El Impacto de la Emisión Electrónica de los Recibos por Honorarios en los Profesionales Docentes de la Facultad de Contabilidad

describir y analizar sistemáticamente “lo que existe” con respecto a las variaciones o a las condiciones de una situación. En estos es-tudios se obtiene información acerca de las características y el comportamiento actual dentro de un periodo corto de tiempo de los fenómenos, hechos o sujetos.

En nuestro presente trabajo de investigación se describirá la problemática existente res-pecto a la evaluación del impacto económico de la Emisión Electrónica de los Recibos por Honorarios en los profesionales docentes de la Facultad de Contabilidad.

Explicativa

Se utilizará el método explicativo, se acopia-rá información, se tamizará la información. La técnica ha utilizarse será con elaboración de Cuestionarios. El tamaño de la muestra la constituirá los docentes de la Facultad de Ciencias Contables de la UNMSM.

MARCO TEÓRICO

Recibo por Honorarios Electrónicos

El Recibo por Honorarios que emite por medio de SUNAT Operaciones en Línea – SOL el trabajador independiente que preste sus servicios por el ejercicio individual de su profesión, arte, ciencia u oficio. Estos in-gresos generan rentas de cuarta categoría, de acuerdo a la legislación del Impuesto a la Renta.

El Recibo por Honorarios Electrónico (RHE) no es un nuevo comprobante de pago, es el mismo Recibo por Honorarios que se emite de manera física, con la dife-rencia que en este caso su generación será a través del Sistema de Emisión Electrónica (SEE), teniendo como características:

Rentas de cuarta categoría: las generadas por el trabajo independiente.

Otrso ingresos calificados como rentas de cuarta categoría

También se consideran en este tipo de rentas las retribuciones que perciben los directores de empresas, síndicos o liquidadores, man-datarios, gestores de negocios, albaceas, y las dietas de los regidores de municipalidades y consejeros de gobiernos regionales.

Asimismo, los ingresos que se perciban a través de los Contratos Administrativos de Servicios (CAS) en el sector público se con-sideran en esta categoría, conforme a lo esta-blecido en el reglamento del Decreto Legis-lativo 1057.

Ingresos no considerados como rentas de cuarta categoría

Los que se obtienen por trabajar con un con-trato de servicios normado por la legislación civil, en el cual el contratante designa el lugar y el horario para que el contratado realice sus labores y además le proporciona los ele-mentos de trabajo, asumiendo los gastos que demande el servicio.

CONCEPTOS

Documento Electrónico: Unidad básica es-tructurada de información registrada, publi-cada o no, utilizando sistemas informáticos.

Hash: Secuencia de bits de longitud fija ob-tenida como resultado de procesar un do-cumento electrónico con un algoritmo, de tal manera que: el documento electrónico produzca siempre el mismo código de veri-ficación cada vez que se le aplique dicho al-goritmo.

DE LOS COMPROBANTES DE PAGO

1. Comprobantes de Pago

Se considera comprobante de pago todo do-cumento que acredite la transferencia de bie-nes, entrega en uso o prestación de servicios,

calificado como tal por la Superintendencia Nacional de Administración Tributaria (SU-NAT). En ese sentido y de conformidad al artículo 2º del Reglamento de Comproban-tes de Pago, aprobado mediante Resolución de Superintendencia Nº 007-99/SUNAT.

2. Obligación de emitir comprobantes de pago.

Se emiten estos de conformidad al artículo 1º del Decreto Ley Nº 25632 (Ley de Com-probantes de Pago) en los siguientes casos: En la transferencia de propiedad de bienes, como lo es en el caso de las ventas. En la transferencia en uso, como ocurre en el caso de los arrendamientos.

En la prestación de servicios de cualquier na-turaleza.

3. Oportunidad de entrega de los com-probantes de Pago.

De conformidad al artículo 5º del Reglamen-to de Comprobantes de Pago se entregarán los comprobantes de pago:

a) En la transferencia de bienes muebles, en el momento en que se entregue el bien o en el momento en que se efectúe el pago, lo que ocurra primero.

b) En el caso de retiro de bienes muebles, en la fecha del retiro.

BASE LEGAL DE LOS COMPROBANTES DE PAGO ELECTRÓNICOS

Raúl Jesús Vergara Moncada

216/ QUIPUKAMAYOC│Vol. 20(37) 2012

El Impacto de la Emisión Electrónica de los Recibos por Honorarios en los Profesionales Docentes de la Facultad de Contabilidad

c) En la transferencia de bienes inmuebles, en la fecha en que se perciba el ingreso o en la fecha en que se celebre el contrato, lo que ocurra primero.

d) En la transferencia de bienes, por los pa-gos parciales recibidos anticipadamente a la entrega del bien o puesta a disposición del mismo, en la fecha y por el monto percibido.

e) En la prestación de servicios, incluyendo el arrendamiento y arrendamiento financie-ro.

f) En el caso de los documentos emitidos por las empresas que desempeñan el rol adqui-rente en los sistemas de pago mediante tar-jetas de crédito y/o débito emitidas por ban-cos e instituciones financieras o crediticias, domiciliados o no en el país, así como de los documentos emitidos por las empresas que desempeñan el rol adquiriente en los siste-mas de pago mediante tarjetas de crédito.

4. Excepciones a la emisión de compro-bantes de pago.

De conformidad al artículo 7º del Reglamen-to de Comprobantes de Pago se exceptúa de la obligación de emitir comprobante de pago por:

a) La transferencia de bienes o prestación de servicios a título gratuito efectuados por la Iglesia Católica y por las entidades pertene-cientes al Sector Público Nacional (excepto empresas).

b) La transferencia de bienes por causa de muerte y por anticipo de legítima.

c) La venta de diarios, revistas y publicacio-nes periódicas efectuadas por canillitas.

d) El servicio de lustrado de calzado y el ser-vicio ambulatorio de lavado de vehículos.

e) Los ingresos que se perciban por las fun-ciones de directores de empresas, albaceas, síndicos, gestores de negocios, mandatarios y regidores de municipalidades y actividades similares.

CAMBIOS EN LOS LIBROS ELECTRÓ-NICOS

Mediante la Resolución de Superintenden-cia 234-2006 se han incorporado cambios en el registro de los libros contables que im-plican mayor información a registrar. Estos cambios tienen un impacto directo en la can-tidad de hojas a usar y, por tanto, en el costo de llevar los libros contables.

Vol. 20(37) 2012│QUIPUKAMAYOC /217

Raúl Jesús Vergara Moncada

218/ QUIPUKAMAYOC│Vol. 20(37) 2012

El Impacto de la Emisión Electrónica de los Recibos por Honorarios en los Profesionales Docentes de la Facultad de Contabilidad

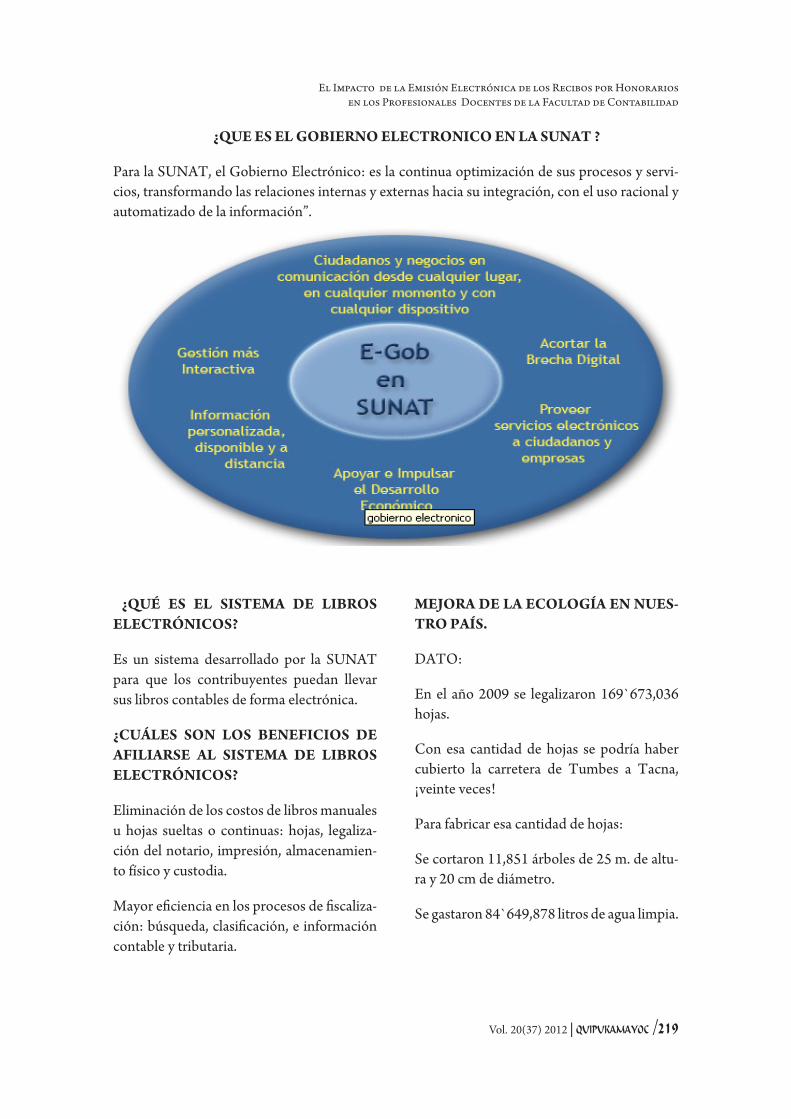

¿QUE ES EL GOBIERNO ELECTRONICO EN LA SUNAT ?

Para la SUNAT, el Gobierno Electrónico: es la continua optimización de sus procesos y servi-cios, transformando las relaciones internas y externas hacia su integración, con el uso racional y automatizado de la información”.

¿QUÉ ES EL SISTEMA DE LIBROS ELECTRÓNICOS?

Es un sistema desarrollado por la SUNAT para que los contribuyentes puedan llevar sus libros contables de forma electrónica.

¿CUÁLES SON LOS BENEFICIOS DE AFILIARSE AL SISTEMA DE LIBROS ELECTRÓNICOS?

Eliminación de los costos de libros manuales u hojas sueltas o continuas: hojas, legaliza-ción del notario, impresión, almacenamien-to físico y custodia.

Mayor eficiencia en los procesos de fiscaliza-ción: búsqueda, clasificación, e información contable y tributaria.

MEJORA DE LA ECOLOGÍA EN NUES-TRO PAÍS.

DATO:

En el año 2009 se legalizaron 169`673,036 hojas.

Con esa cantidad de hojas se podría haber cubierto la carretera de Tumbes a Tacna, ¡veinte veces!

Para fabricar esa cantidad de hojas:

Se cortaron 11,851 árboles de 25 m. de altu-ra y 20 cm de diámetro.

¿Cómo genero los reportes de ingresos de cuarta categoría en el sistema de emisión electrónica?

De acuerdo a lo siguiente:•Ingresar a reporte virtual de ingresos decuarta categoría.•Ingresarelperiodoquedeseaconsultar,in-dicando el mes y el año.•Buscar

Todo profesional independiente tendría que emitir Recibos por Honorarios por internetSegún SUNAT a la fecha (12/10/2011), 180,000 trabajadores independientes ya usan el sistema de Recibos por Honorarios

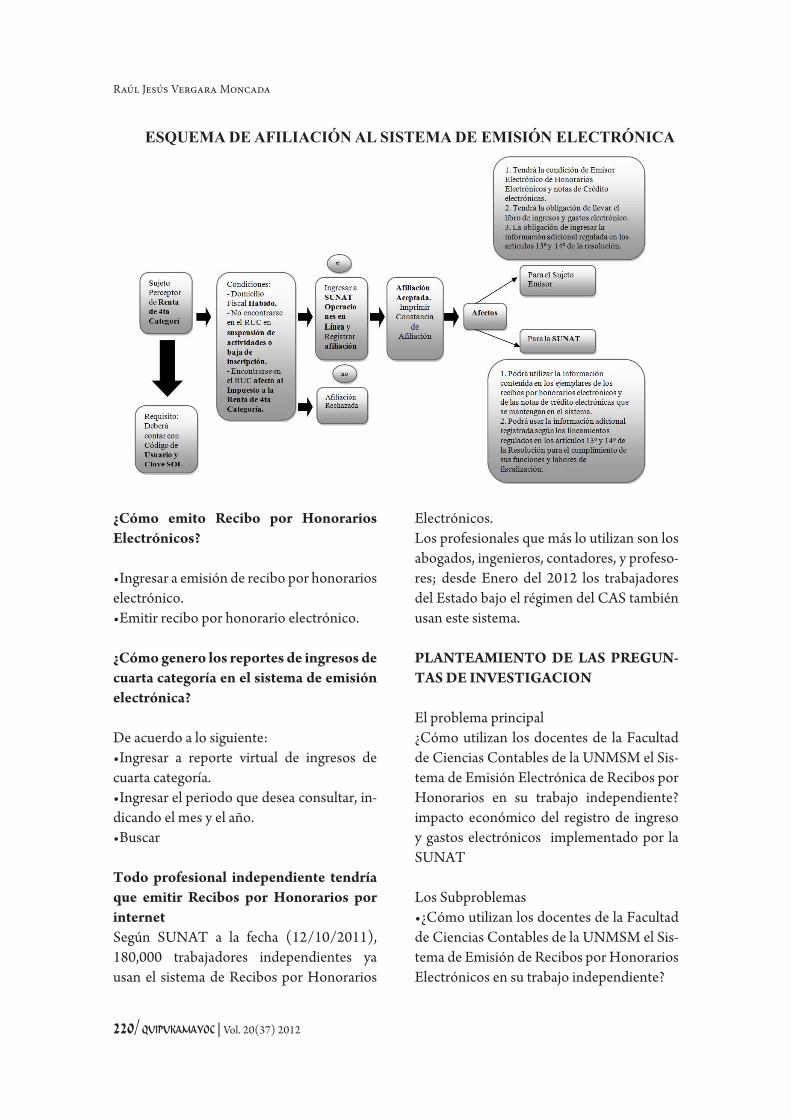

ESQUEMA DE AFILIACIÓN AL SISTEMA DE EMISIÓN ELECTRÓNICA

Electrónicos.Los profesionales que más lo utilizan son los abogados, ingenieros, contadores, y profeso-res; desde Enero del 2012 los trabajadores del Estado bajo el régimen del CAS también usan este sistema.

PLANTEAMIENTO DE LAS PREGUN-TAS DE INVESTIGACION

El problema principal ¿Cómo utilizan los docentes de la Facultad de Ciencias Contables de la UNMSM el Sis-tema de Emisión Electrónica de Recibos por Honorarios en su trabajo independiente? impacto económico del registro de ingreso y gastos electrónicos implementado por la SUNAT

Los Subproblemas•¿CómoutilizanlosdocentesdelaFacultadde Ciencias Contables de la UNMSM el Sis-tema de Emisión de Recibos por Honorarios Electrónicos en su trabajo independiente?

Raúl Jesús Vergara Moncada

220/ QUIPUKAMAYOC│Vol. 20(37) 2012

El Impacto de la Emisión Electrónica de los Recibos por Honorarios en los Profesionales Docentes de la Facultad de Contabilidad

•¿Cuáleselgradodeadecuacióndelusodela tecnología por parte de los docentes de la Facultad de Ciencias Contables en sus traba-jo independientes para efecto de cobro por sus honorarios?•¿Cuál esel impactoeconómicoen losdo-centes de la Facultad de Ciencias Contables de la UNMSM que utilizan el Sistema de Emisión Electrónica de Recibos por Hono-rarios profesionales y el Libro de Ingresos y Gastos Electrónicos implementado por la SUNAT?

PLANTEAMIENTO DE HIPOTESIS

Hipótesis generalLos docentes de la Facultad de Ciencias Contables de la UNMSM utilizan adecuada-mente el Sistema de Emisión de Recibos por Honorarios Electrónicos en su trabajo inde-pendiente. Grado de adecuación, e impac-to económico del libro de Ingreso e Gastos Electrónicos implementado por la SUNAT

Hipótesis EspecíficaLos docentes de la Facultad de Ciencias Contables de la UNMSM utilizan adecua-damente el Sistema de Emisión de Recibos por Honorarios Electrónicos en su trabajo independiente.

Los docentes de la Facultad de Ciencias Contables de la UNMSM tienen un buen grado de adecuación del Sistema de Emisión Electrónica de Recibos por Honorarios y el Libro de Ingresos y Gastos Electrónicos-SUNAT.

Los docentes de la Facultad de Ciencias Contables de la UNMSM perciben signi-ficativamente el impacto económico de la adecuación del Sistema de Emisión Electró-nica de Recibos por Honorarios y el Libro de

Ingresos y Gastos Electrónicos de la SUNAT

POBLACIÓN EN ESTUDIO Y SELEC-CIÓN DE LA MUESTRA

DETERMINACIÓN DE LA POBLA-CIÓN EN ESTUDIOSe ha tenido en cuenta a los docentes de la Facultad de Contabilidad UNMSM.

DETERMINACIÓN DEL MARCO MUESTRAL En el presente trabajo de investigación se ha identificado, seleccionado y determinado el marco muestral de los docentes de la Facul-tad de la UNMSM

MÉTODOS Y RESULTADOS (Encuesta y resultados de las mismas). TECNICAS DE RECOLECCIÓN, DE MEDICIÓN Y DE ANÁLISIS DE LOS DATOS

Elaborar los instrumentos de recolección de datos.

De las fuentes de información primarias y Secundarias, los datos que se obtengan me-diante lectura, observaciones, conversacio-nes, preguntas, y grabaciones se recogerán utilizando los siguientes instrumentos y pro-cedimientos de recolección de la informa-ción.

a) Fichas bibliográficas Se registrarán la información y estadística obtenidas de las fuentes primarias que co-rresponden a la literatura revisada, instala-ciones del sistema inalámbrico en las dife-rentes Facultades

b)EntrevistasLos datos se registrarán en cuestionarios re-

Vol. 20(37) 2012│QUIPUKAMAYOC /221

gistrados, estructurados y preparados por el investigador , respondido por el entrevistado y llenado por el investigador. Los entrevistados serán los docentes de la Facultad de Contabilidad de la UNMSM.

c) Encuestas La información se registrará en Formularios preparados por el investigador y llenados por el encuestado que serán los docentes de la Facultad de Ciencias Contables de la UNMSM.

d)Entrevistas CerradasGrabadas en medios magnéticos, previa consentimiento del entrevistado, que será aplicado a los docentes, de la Facultad de la UNMSM.

Probar la validez y confiabilidad de los ins-trumentos.

a) Consulta de datos estadísticos Se realizarán consultas a las fuentes de Infor-mación de la SUNAT respecto a los docen-tes de la Facultad de Ciencias Contables de la UNMSM

Determinar la validez y la confiabilidad de las mediciones de los datos. Se tomará en cuenta los datos tabulados.

Crear la base de archivos de datos. Se creará una Base de Datos totalmente co-dificados en una hoja electrónica.

ANÁLISIS DE LOS DATOS

SELECCIONAR LAS MEDICIONES Y PRUEBAS ESTADÍSTICASPara las variables cuantitativas las principales medidas de tendencia central y dispersión.

ELABORAR EL PROGRAMA DE ANÁLI-SIS DE VARIABLESLos datos de las variables se recopilarán me-diante la coordinación con los miembros in-tegrantes del equipo de trabajo.

ANEXOS (ENCUESTAS)

Raúl Jesús Vergara Moncada

222/ QUIPUKAMAYOC│Vol. 20(37) 2012

El Impacto de la Emisión Electrónica de los Recibos por Honorarios en los Profesionales Docentes de la Facultad de Contabilidad

CONCLUSIONES

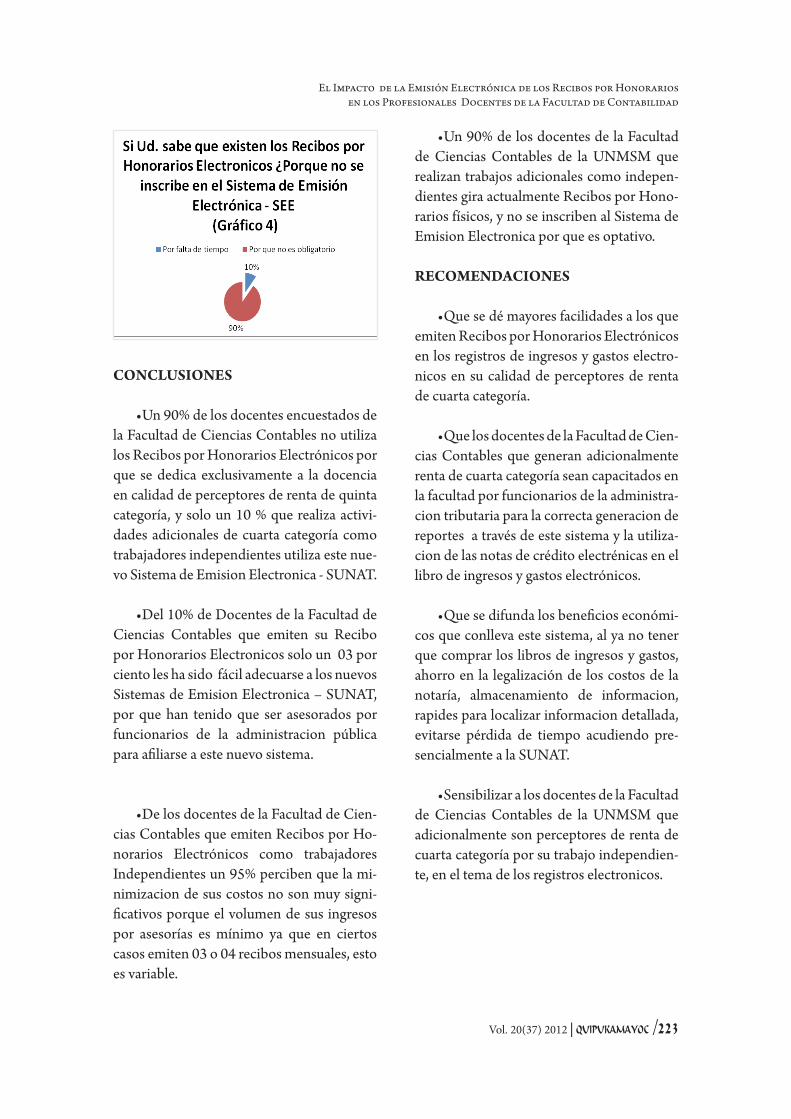

•Un90%delosdocentesencuestadosdela Facultad de Ciencias Contables no utiliza los Recibos por Honorarios Electrónicos por que se dedica exclusivamente a la docencia en calidad de perceptores de renta de quinta categoría, y solo un 10 % que realiza activi-dades adicionales de cuarta categoría como trabajadores independientes utiliza este nue-vo Sistema de Emision Electronica - SUNAT.

•Del10%deDocentesdelaFacultaddeCiencias Contables que emiten su Recibo por Honorarios Electronicos solo un 03 por ciento les ha sido fácil adecuarse a los nuevos Sistemas de Emision Electronica – SUNAT, por que han tenido que ser asesorados por funcionarios de la administracion pública para afiliarse a este nuevo sistema.

•DelosdocentesdelaFacultaddeCien-cias Contables que emiten Recibos por Ho-norarios Electrónicos como trabajadores Independientes un 95% perciben que la mi-nimizacion de sus costos no son muy signi-ficativos porque el volumen de sus ingresos por asesorías es mínimo ya que en ciertos casos emiten 03 o 04 recibos mensuales, esto es variable.

•Un90%delosdocentesdelaFacultadde Ciencias Contables de la UNMSM que realizan trabajos adicionales como indepen-dientes gira actualmente Recibos por Hono-rarios físicos, y no se inscriben al Sistema de Emision Electronica por que es optativo.

RECOMENDACIONES

•Quesedémayoresfacilidadesalosqueemiten Recibos por Honorarios Electrónicos en los registros de ingresos y gastos electro-nicos en su calidad de perceptores de renta de cuarta categoría.

•QuelosdocentesdelaFacultaddeCien-cias Contables que generan adicionalmente renta de cuarta categoría sean capacitados en la facultad por funcionarios de la administra-cion tributaria para la correcta generacion de reportes a través de este sistema y la utiliza-cion de las notas de crédito electrénicas en el libro de ingresos y gastos electrónicos.

•Quesedifundalosbeneficioseconómi-cos que conlleva este sistema, al ya no tener que comprar los libros de ingresos y gastos, ahorro en la legalización de los costos de la notaría, almacenamiento de informacion, rapides para localizar informacion detallada, evitarse pérdida de tiempo acudiendo pre-sencialmente a la SUNAT.

•SensibilizaralosdocentesdelaFacultadde Ciencias Contables de la UNMSM que adicionalmente son perceptores de renta de cuarta categoría por su trabajo independien-te, en el tema de los registros electronicos.

Vol. 20(37) 2012│QUIPUKAMAYOC /223

REFERENCIAS BIBLIOGRÁFICAS

1. Gonzales Lopez, Oscar Rodrigo (2009), In-ternet para la Empresa. Ed. Anaya Multime-dia.

2. Neg Zheng Elisa (2006) “Internet es una gi-gantesca red”. Extraído el 10 abril del 2010 de www.angelfire.com/ak5/interneto

3. Kozma, Robert B., (2008) “Tecnologías de la información y la comunicación, reforma educativa y crecimiento ecónomico”, en re-vista Az, Nº 10 pp.86-89

4. Apaza Meza, Mario (2010). Aplicación prác-tica del impuesto a la renta. Ejercicio 2010-2011, Pacifico Editores.

5. Caro Aturo, Salas Octavio, (2008) “Second Life Alfa y omega 113 pág.

6. Web site: http://www.sunat.gob.pe

7. Informativo Caballero y Bustamante (2008) 2da Quincena octubre 2008 pp. B1,B2,B3,B4.

8. Actualidad empresarial (2008) Nº 169 2da Quincena octubre 2008, pp. I-23,I-24,I-25,I-26.

9. Diario Gestión, Miércoles 12 de Octubre 2011. pp. 1 – 2.