Monsieur Dominique Strauss- Kahn Eléments de comparaison internationale des patrimoines des ménages In: Economie et statistique, N°114, Septembre 1979. pp. 119-125. Citer ce document / Cite this document : Strauss-Kahn Dominique. Eléments de comparaison internationale des patrimoines des ménages. In: Economie et statistique, N°114, Septembre 1979. pp. 119-125. doi : 10.3406/estat.1979.2834 http://www.persee.fr/web/revues/home/prescript/article/estat_0336-1454_1979_num_114_1_2834

Transcript

Monsieur Dominique Strauss-Kahn

Eléments de comparaison internationale des patrimoines desménagesIn: Economie et statistique, N°114, Septembre 1979. pp. 119-125.

Citer ce document / Cite this document :

Strauss-Kahn Dominique. Eléments de comparaison internationale des patrimoines des ménages. In: Economie et statistique,N°114, Septembre 1979. pp. 119-125.

RésuméA partir des bribes d'information existant sur les patrimoines de divers pays européens et des USA, unecomparaison de la structure des patrimoines des inégalités de répartition et de leur évolution est tentée.Actifs financiers et actifs réels figurent de façon variable dans les patrimoines des différents pays. LaGrande-Bretagne, avec une forte part d'actifs financiers, notamment de valeurs mobilières, serapproche plus des USA que des autres pays européens. De façon générale, environ 30 % desménages ne disposent d'aucun patrimoine. C'est le signe que les disparités de fortune résultent d'uncumul d'inégalités en matière de revenu, de transmissions héréditaires, de crédit, d'information... Si lesactifs de jouissance ou de précaution (comptes-chèques, livrets d'épargne, logements) sont assez biendiffusés, par contre très peu de ménages (10 % en France) disposent des actifs qui confèrent unpouvoir économique (terres, exploitations agricoles, entreprises individuelles, immeubles de rapport,actions, obligations...). La Grande-Bretagne, pays où l'inégalité semble la plus forte, est également celuioù elle diminue le plus vite. En France, la concentration du patrimoine a légèrement augmenté entre1945 et 1963, mais semble depuis stationnaire.

AbstractSome International Comparisons of the Wealth of Households - On the basis of fragmentary dataregarding the wealth of households within the various European countries and the United States, acomparison of the structure of the wealth, of the inequality of its distribution, and of its evolution hasbeen attempted. The proportion of financial and tangible assets vary in different countries. Great Britain,which has a heavy percentage of financial assets, notably in securities, is closer to the United States inthis respect than to other European countries. In all countries, around 30 % of households possess noestate at all. This means that the disparities of wealth are the result of inequalities of income,inheritance, credit, and access to information. Although precautionary assets (checking and savingsaccounts, dwellings) are fairly widespread, very few households (10 % in France) own assets whichconfer economic power (land, farms, private businesses, profit-yielding real estate, stocks and bonds,and the like). Great Britain, which seems to be the country in which the inequality is the greatest, is alsothe one in which it is diminishing most rapidly. In France, the concentration of the wealth of householdsIncreased slightly between 1945 and 1963 but appears to have stabilized since that time.

ResumenElementos de equiparación internacionales del patrimonio de los Hogares - A partir de fragmentos deinformación que existen acerca de los patrimonios de diversos países europeos y de Estados Unidos,se intenta llevar a efecto una equiparación de la estructura de los patrimonios, de las desigualdades desu distribución y de su evolución. Haberes financieros y haberes reaies figuran en forma variable en lospatrimonios de los diversos países. Gran Bretana, con una importante porción de haberes financieros,en especial valores mobiliarios, se asemeja más a Estados Unidos que a los demis países europeos.Por lo general, un 30 % de los hogares aproximadamente no dispone de patrimonio alguno, lo cual esserial de que las desemejanzas de fortunas resultan de un cúmulo de desigualdades en materia deingreso, de transmisiones hereditarias, de crédito, de información,... Si haberes tales como cuentascorrientes en bancos, cartillas de ahorro, viviendas estan bastante extendidos, en cambio, poquísimoshogares (un 10 % en Francia) disfrutan haberes que confieren un poder económico (tierras,explotaciones agrícolas, empresas particulares, fin cas de renta, acciones, obligaciones,...). GranBretana, país en et que las desigualdades son, al parecer, de más consideración, se verifica también elpaís en el cual merman con mayor rapidez. En Francia, la concentración del patrimonio si incrementóalgo entre 1945 y 1963 pero desde entonces permanece estacionario.

Éléments de comparaison

internationale

des patrimoines

des ménages

par Dominique Strauss-Kahn

Comparer les patrimoines de divers pays relève du pari : les données sont rares, leurs dates ne coïncident pas, les nomenclatures changent d'un pays à l'autre. L'intérêt d'un tel sujet incite cependant à rassembler les informations existantes pour dégager, sinon des chiffres précis, du moins les grandes tendances concernant la structure des patrimoines, les inégalités et l'évolution de celles-ci. Six pays de la CEE (France, Belgique, Italie, Grande- Bretagne, République fédérale allemande, Danemark) mais aussi la Suède et les États-Unis sont évoqués ici. Au-delà des situations très contrastées qu'ils connaissent, on peut assurer qu'environ 30 °/o des ménages ne possèdent qu'un patrimoine négligeable tandis que 10 °/o des plus riches détiennent environ 60 °/o du patrimoine global. Et la concentration est encore plus accusée si l'on se limite aux seuls actifs qui confèrent un certain pouvoir économique.

Les comparaisons internationales sont toujours très délicates car l'information disponible est souvent présentée selon des nomenclatures propres à chaque pays, si bien que toute tentative de rapprochement suppose au préalable un décryptage parfois malaisé. Aussi d'une façon générale convient-il de porter des appréciations nuancées.

S'agissant du patrimoine des ménages, le tableau est particulièrement flou. Parce que la théorie économique ne s'y intéressait guère et parce que leur mesure ne constituait pas une priorité de la politique économique, les patrimoines des ménages sont longtemps restés à l'état de fantômes statistiques et ce n'est que relativement récemment que des informations de qualité variable ont été disponibles dans les pays industrialisés (encadré p. 120). On comprend mieux alors qu'il s'agisse d'un domaine où la réserve est de règle.

Les quelques données qui vont être présentées n'ont pas toutes été obtenues de la même manière. Selon les pays et les auteurs, elles proviennent d'enquêtes directes auprès des ménages, de fichiers de déclarations de succession, d'un dépouillement de déclarations fiscales autre que celles qui concernent les successions (revenus du , capital, par exemple), etc. Dans tous les cas, d'assez nombreuses corrections ont été réalisées afin d'harmoniser les données avec les grandeurs macroéconomiques disponibles par ailleurs (ensemble des dépôts en comptes-chèques, capitalisation boursière totale, etc.). Cependant, ce « cadrage » peut-être réalisé

* Dominique Strauss-Kahn, maître de conférence à VUniver- site de Nancy H, anime le CREP.

Les chiffres entre crochets, [ ], renvoient à la biliographie en fin d'article p. 125.

119

LE PATRIMOINE ÉTUDIÉ Une des conséquences les plus fâcheuses de la diversité des sources sur lesquelles cet article est fondé est que le patrimoine saisi n'a pas toujours la même composition. Aussi, certains réajustements ont-ils été effectués pour obtenir les données aussi homogènes que possible. D'une façon générale, les patrimoines comprennent ici : — les biens immobiliers (y compris les terres); — les actifs professionnels (entreprises individuelles, fonds de commerce, etc.); — les actions; — les obligations et emprunts; — les bons; — les actifs liquides (dépôts à vue et comptes ou livrets à terme). Ils excluent : — les biens durables; — les assurances-vie; — les œuvres d'art; — l'or et les bijoux. Sauf mention contraire le terme « patrimoine » fait référence au patrimoine brut, endettement non déduit.

de plusieurs façons différentes et les divers auteurs n'adoptent pas tous la même procédure. Si bien que les résultats numériques qui vont être proposés doivent être considérés avec prudence.

Il ne faut pas leur accorder une précision à laquelle ils ne peuvent prétendre ni entrer dans un détail trop fin. Néanmoins les grandes tendances qu'ils illustrent semblent bien assurées; l'opposition assez nette entre certains pays ou entre leurs évolutions historiques ne sont pas en cause.

Une part variable d'actifs financiers dans le patrimoine

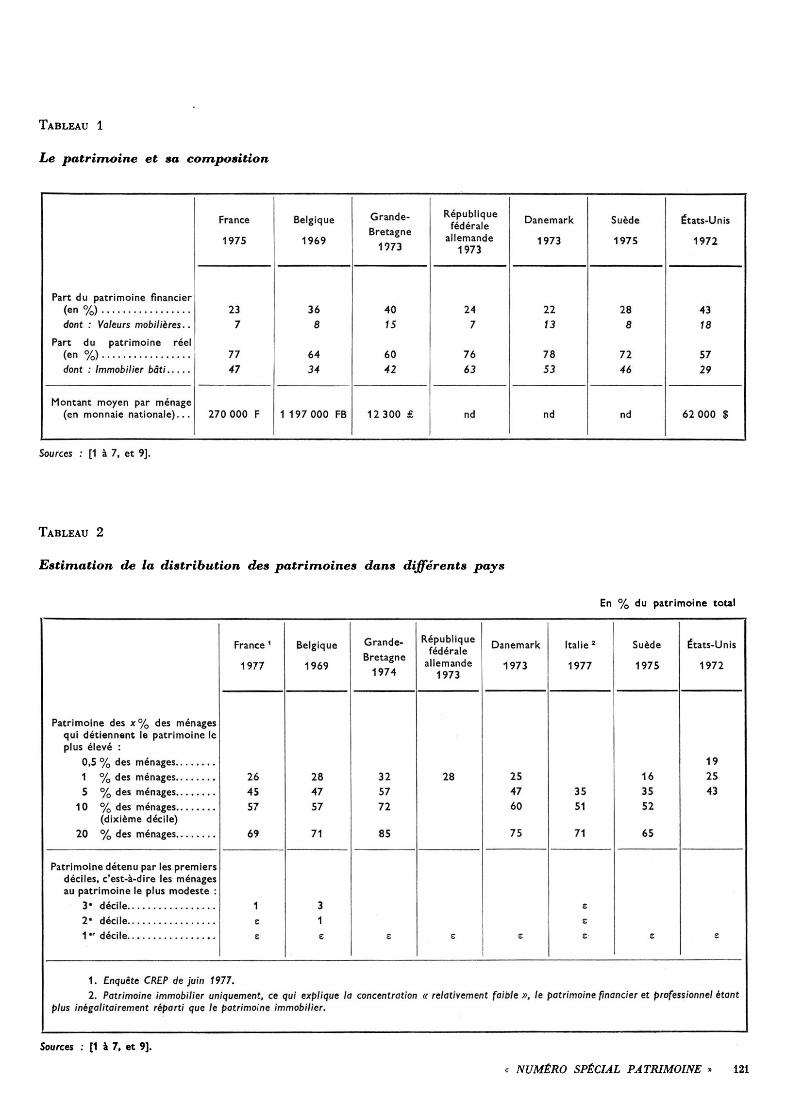

Une première constatation surprend lorsqu'on analyse les structures de patrimoine des pays industrialisés : elles sont passablement dissemblables alors que l'on aurait pu s'attendre à des patrimoines de morphologie analogue. La décomposition entre actifs financiers et actifs réels montre bien que tous les Européens n'ont pas atteint le même degré d'intégration financière (tableau 1). Le cas de la Grande- Bretagne, où les deux cinquièmes du patrimoine sont détenus sous forme financière, est particulièrement atypique, mais il est conforme à ce que l'on sait de l'histoire de ce pays. Les patrimoines britanniques semblent de ce point de vue plus proches de ceux d'Outre-Atlantique que de leurs homologues européens. Cette remarque vaut non seulement pour le patrimoine financier dans son ensemble, mais aussi pour la part des valeurs mobilières. Ces dernières, peu diffusées en France ou en République fédérale allemande (7 % du patrimoine total) occupent déjà une place plus importante en Belgique mais n'approchent le taux américain (18 %) qu'en Grande-Bretagne ou au Danemark (15 et 13 %).

Quant au montant moyen des patrimoines, il est difficile à comparer surtout parce que les statistiques, lorsqu'elles existent, ne correspondent pas toutes à la même année. Aussi a-t-on préféré qu'elles restent exprimées dans la monnaie des différents pays. On peut noter toutefois que le rapport du patrimoine au revenu est sensiblement plus élevé dans certains pays que dans d'autres : il vaut 2,2 en Suède et 4 en France; il atteint 4,5 aux États-Unis.

Des inégalités très fortes, supérieures à celle des revenus

Les disparités de revenu sont chaque jour recommencées. Celle de l'année courante ne dépendent de celle de l'année précédente qu'en raison de la grande inertie qui caractérise ces distributions. Mais il n'y a pas d'influence directe d'une année sur la suivante. En revanche, les différences de patrimoine sont le produit d'une longue succession d'inégalités : inégalités de revenu et donc d'épargne1, mais aussi inégalité devant l'inflation, le crédit, l'information ou la transmission héréditaire. On n'est donc pas surpris de ce que les statistiques fassent apparaître des écarts de fortune beaucoup plus grands encore que les écarts de revenus. Ils sont la marque d'un cumul historique des inégalités.

Alors que dans la quasi-totalité des cas le dixième décile de revenu dispose en Europe de 25 à 30 % du revenu total, le dixième décile de patrimoine détient environ 60 % du patrimoine global (encadré p. 122). Ce qui est plus remarquable encore, c'est que les déciles inférieurs ne possèdent pratiquement rien. On ne peut vivre sans revenu, on peut survivre sans patrimoine. Et dans tous les pays, le premier décile ne compte pour rien dans la distribution. Pour la Belgique, la France et plus encore l'Italie (seuls pays pour lesquels l'information est disponible), il en est de même pour les deux déciles suivants ou peu s'en faut (tableau 2). Si bien que c'est près de 30 % de la population qui ne dispose que d'un patrimoine négligeable, c'est-à-dire notamment d'aucune garantie face aux aléas conjoncturels du revenu et dans l'immédiat d'aucun actif de « jouissance » (logement, résidence secondaire, etc.).

La Grande-Bretagne, où 32 % du patrimoine total est détenu par 1 % de la population, semble être le pays des fortes inégalités de patrimoine (tableau 2). C'est d'ailleurs la conclusion d'études plus anciennes (notamment [8]). La hiérarchie que l'on peut tenter de dresser entre les différents pays pour lesquels on a pu estimer la distribution des patrimoines placerait ensuite, à peu près à égalité, la plupart des pays européens (sauf peut-être l'Italie, pour laquelle on obtient une concentration déjà forte pour le seul patrimoine immobilier). L'imprécision des données ne permet pas d'affirmer que les différences entre la France, la Belgique, la République fédérale allemande ou le Danemark et même les États-Unis sont très significatives. Seule la situation en

1. P. L'Hardy : « Les liens entre épargne et patrimoine » dans ce même numéro, p. iO3. •

120

Tableau 1

Le patrimoine et sa composition

Part du patrimoine financier

dont : Valeurs mobilières.. Part du patrimoine réel

(en %) dont : Immobilier bâti

Montant moyen par ménage (en monnaie nationale)...

France 1975

23 7

77 47

270 000 F

Belgique 1969

36 8

64 34

1 197 000 FB

Grande- Bretagne

1973

40 15

60 42

12 300 £

République fédérale

allemande 1973

24 7

76 63

nd

Danemark 1973

22 13'

78 53

nd

Suède 1975

28 6*

72 46

nd

États-Unis 1972

43 18

57 29

62 000 $

Sources : [1 à 7, et 9].

Tableau 2

Estimation de la distribution des patrimoines dans différents pays

En % du patrimoine total

Patrimoine des x% des ménages qui détiennent le patrimoine le plus élevé :

0,5 % des ménages 1 % des ménages 5 % des ménages

10 % des ménages (dixième décile)

20 % des ménages

Patrimoine détenu par les premiers déciles, c'est-à-dire les ménages au patrimoine le plus modeste :

3* décile 2« décile 1 •' décile

France ' 1977

26 45 57

69

1 e e

Belgique 1969

28 47 57

71

3 1 s

Grande- Bretagne

1974

32 57 72

85

e

République fédérale

allemande 1973

28

s

Danemark 1973

25 47 60

75

e

Italie 2 1977

35 51

71

e s e

Suède 1975

16 35 52

65

s

États-Unis 1972

19 25 43

e

1. Enquête CREP de juin 1977. 2. Patrimoine immobilier uniquement, ce qui explique la concentration « relativement faible », le patrimoine financier et professionnel étant

plus inégalitairement réparti que le patrimoine immobilier.

Sources : [1 à 7, et 9]. « NUMÉRO SPÉCIAL PATRIMOINE » 121

COMMENT MESURER L'INÉGALITÉ D'UNE DISTRIBUTION

• Un décile représente 10 % de la population et un centile 1 %. Par exemple le décile le plus riche ou dixième décile regroupe les 10 % de ménages ayant les plus gros patrimoines. Déterminer la part du patrimoine que détiennent respectivement le premier, deuxième... dixième déciles, constitue une première appro- che de l'inégalité d'une distribution. • Le coefficient de Gini est une mesure synthétique de l'inégalité qui a l'avantage de tenir compte de toute la distribution. Il est égal au pourcentage de l'aire du triangle ABC qui est comprise entre la diagonale AB et la courbe de Lorenz encore appelée courbe de con- centration. On a donc G = aire S/aire du triangle ABC.

100%

La courbe de Lorenz est obtenue en portant en abscisse les pourcentages cumulés d'effectifs dans les différentes classes de montant de patrimoine, et en ordonnée les pourcentages cumulés de patrimoine

détenus par ces différentes classes de montant. On peut lire que pour la distribution 1 figurée sur le graphique ci-dessous, les 50 % de la population qui ont les patrimoines les plus faibles détiennent ensemble 20 % du patrimoine total. Avec la distribution 2, cette même fraction de la population possède 40 % du patrimoine total. L'inégalité est donc d'autant plus forte que la courbe est éloignée de la dia- gonale. Si la courbe de Lorenz est confondue avec la diagonale AB, x % de la population détiennent x % du patrimoine, la situation est égalitaire et le coefficient de Gini vaut 0. Si la courbe est confondue avec les côtés AC et CB, un seul individu détient tout le patrimoine, l'inégalité est maximum et le coefficient de Gini vaut 1. Le coefficient de Gini peut être calculé sans tracer la courbe de Lorenz à l'aide de la relation :

lorsque les xf ont été rangés par ordre croissant, x étant la moyenne de x et f (xj) le poids du point x,.. • le coefficient de Gini peut être calculé sur l'ensemble de la population ou sur les seuls détenteurs d'un patrimoine positif. Si t est le pourcentage de la population qui détient un patrimoine positif et si G' est le coefficient de Gini calculé sur ces seuls détenteurs, le coefficient de Gini sur l'ensemble de la population s'écrit :

G = 1 — t + t G'

Ainsi l'inégalité calculée sur l'ensemble de la population (G) peut être décomposée en deux éléments : le premier concerne la plus ou moins grande diffusion (t) et le second l'inégalité parmi les concernés (G').

Suède semble sensiblement plus égalitaire puisque le centile le plus riche ne détient environ que 16 % de la fortune totale. Toutefois, même dans ce pays, les deux déciles les plus riches détiennent près de deux tiers du patrimoine total. C'est au sein de ces deux déciles que la distribution n'est pas la même : les « très, très riches » y semblent moins nombreux.

En France, près de la moitié de la fortune totale (45 %) est détenue par approximativement 5 % des ménages. Les 850 000 patrimoines concernés sont tous supérieurs au million de francs. Cette limite peut paraître faible puisqu'il est ici question des patrimoines les plus importants. Elle met cependant en valeur l'inégalité de répartition puisque c'est 95 % des ménages qui détiennent moins que cette somme. Environ 50 % disposent même de moins de 50 000 F.

La dispersion de la distribution de l'ensemble du patrimoine masque la concentration très variable des différents actifs. Le coefficient de Gini (encadré ci-dessus) sur l'ensemble des ménages s'élève par exemple à 0,95 pour les terres et exploitations agricoles, 0,96 pour les résidences secondaires, mais 0,76 pour les livrets d'épargne et 0,69 en ce qui concerne le logement. Tous les actifs sont plus inégalement répartis que ne l'est le patrimoine total puisque

le coefficient de Gini descend dans ce cas à 0,65. Ceci indique que les ménages possédant une forte proportion de biens immobiliers, d'actions, de comptes chèques..., ne sont pas forcément les mêmes. Une certaine compensation intervient qui vient tempérer l'inégalité dans la répartition d'ensemble (tableau 3).

Afin de préciser la concentration des actifs patrimoniaux, on a décomposé celle-ci en deux éléments : le taux de diffusion de l'actif considéré dans la population (pourcentage de ménages détenteurs d'un montant positif) et la concentration au sein des détenteurs qui peut être mesurée par le coefficient de Gini (encadré ci-dessus). Trois groupes d'actifs peuvent alors être distingués :

• Dans le premier se trouvent les comptes-chèques, les livrets d'épargne et les logements. Ce sont des actifs sensiblement plus diffusés que les autres : respectivement 86 %, 71 % et 48 % des ménages en disposent. Et malgré les différences parfois importantes dans les montants détenus par les ménages concernés, la concentration dans l'ensemble de la population reste de l'ordre de 0,70. • Le deuxième groupe comprend des actifs comme les résidences secondaires, l'immobilier de rapport ou les entreprises individuelles mais aussi l'épargne-logement. Leur

122

Tableau 3

Inégalités dans la détention des différents actifs patrimoniaux en France

Tableau 4

Évolution des inégalités en Grande-Bretagne

Comptes chèques Livrets d'épargne Épargne-logement Bons Obligations d'emprunts Actions Logements Résidences secondaires Immeubles de rapport Terres, exploitations agricoles Entreprises individuelles et fonds de

commerce '. Patrimoine global

Taux de diffusion dans

la population

(0

0,86 0,71 0,11 0,08 0,09 0,08 0,48 0,09 0,08 0,14

0,08 0,80

Coefficient de Gini

parmi les ménages détenteurs 1

(G')

0,66 0,66 0,61 0,70 0,64 0,77 0,36 0,54 0,56 0,65

0,55 0,58

Coefficient de Gini

sur l'ensemble des ménages 1

(G)

0,71 0,76 0,96 0,97 0,97 0,98 0,69 0,96 0,96 0,95

0,96 0,65

1 . G et G' sont liés par la relation : G = 1 —t + tG' (encadré ci-contre).

Source : [9].

En % du patrimoine total

1923

Angleterre et Pays de Galles 1938 1950 1955 1960 1965 1970 1972

Part des 1 % de ménages

aux patrimoines

les plus élevés

61

55 47 44 34 33 30 32

Part des 5 % de ménages

aux patrimoines

les plus élevés

82

77 74 71 60 59 54 57

Part des 10% de ménages

aux patrimoines

les plus élevés

89

85

72 72 69 72

Part des 20% de ménages

aux patrimoines

les plus élevés

94

97

84 86 84 85

Source : [4].' « NUMÉRO SPÉCIAL PATRIMOINE » .123

faible diffusion (environ 10 % des ménages sont concernés) conduit à une très forte concentration (0,96) alors que celle-ci n'est pas très importante au sein des seuls détenteurs (environ 0,55). • Enfin le troisième groupe est composé des actions, des obligations, des bons et des terres et exploitations agricoles. Une faible diffusion, ici encore de l'ordre de 10 %, associée à une forte concentration parmi les possédants, aboutit aux plus grandes inégalités : le coefficient de Gini sur l'ensemble des ménages atteint 0,95 et même 0,98.

La rapide partition qui vient d'être évoquée est purement statistique. Elle est établie empiriquement à partir des résultats d'une enquête auprès d'un échantillon de ménages. Il est particulièrement intéressant de noter qu'elle recoupe très largement un autre découpage dont le principe serait de mettre d'un côté les actifs de jouissance ou de précaution et d'un autre ceux qui donnent à leur propriétaire un pouvoir économique. Cette dernière catégorie comporte les valeurs mobilières, les exploitations agricoles et les entreprises individuelles. Or ces actifs sont incroyablement concentrés : moins de 10 % des ménages disposent de l'intégralité du stock. Il en est de même dans la plupart des pays; ainsi en Suède, 1,2 % des détenteurs d'actions possèdent 40 % du stock total [13].

Un essai de rétrospective

II n'existe que peu d'études sur l'évolution des inégalités de fortune.

En République fédérale d'Allemagne, des informations en partie qualitatives donnent à penser que l'après-guerre a été marqué par une augmentation assez sensible des inégalités jusque vers le début des années soixante. Il semble qu'un léger infléchissement soit alors apparu, conduisant à une diminution de la part des patrimoines les plus élevés.

En Suède, l'inégalité des fortunes a considérablement décru depuis 1920 [13]. Les différentes études (datées de 1920, 1930, 1935, 1945, 1951, 1966, 1970 et 1975) mettent en évidence une tendance constante à la réduction des écarts. Alors qu'en 1920, 2 % des ménages détenaient 60 % du patrimoine total, leur part tombe à 28 % en 1975.

En ce qui concerne les États-Unis, on connaît l'évolution de la part du patrimoine détenu par le centile le plus riche, entre 1953 et 1972 (graphique). Mais s'agissant de l'ensemble du patrimoine, il est difficile de conclure, la tendance semble plutôt à la diminution des inégalités mais ces quelques années sont assez difficiles à interpréter. Il n'en est pas de même de la part du stock d'actions détenue par ces ménages : elle décroît de plus de 80 % à 55 % environ, ce qui est tout à fait considérable. C'est le signe d'une certaine redistribution de la possession du capital productif au moins entre les centiles supérieurs.

La Grande-Bretagne nous a semblé être le pays où les inégalités de fortune sont les plus fortes, c'est aussi celui pour lequel elles paraissent se réduire le plus rapidement ainsi que le montrent les travaux les plus récents publiés en 1978 [4] et réalisés à partir d'informations fiscales sur les successions (tableau 4).

Graphique Évolution de la part du centile le plus riche aux États-Unis

En%

28 27

26 25

24 En 90

80

70

60

Part dans le patrimoine total

Part dans le stock d'actions y

50 i__i . é 1 1953 195S 1962 1965 1969 1972

Source : [6].

La diminution de la part détenue par les ménages les plus riches est tout à fait remarquable. En un demi-siècle, la fraction du patrimoine total que possède le centile le plus riche a été divisée par deux. Il est particulièrement important de noter que si la part du décile le plus riche a elle aussi sensiblement diminué (de 89 à 72 % du patrimoine total), on constate en même temps une diminution de la part des 20 % les plus riches, moins importante, il est vrai, puisqu'elle passe de 94 % à 85 % du total. Ainsi, il ne s'agit pas simplement d'une redistribution entre les plus riches (souvent de parents à enfants); une véritable déconcentration est intervenue.

Les explications de cette évolution sont nombreuses et complexes parce que largement enchevêtrées. Les princi-' pales variables semblant être à l'origine de la réduction de la part du centile supérieur seraient : la diffusion de la propriété du logement, les impôts sur la fortune (successions) et éventuellement une évolution des pratiques en matière d'homogamie et d'héritage. A l'inverse, la hausse du prix des titres jouerait dans le sens d'une augmentation de cette part.

Pour la France, on dispose d'informations très anciennes qui remontent au début du XIXe siècle. La part des 5 % des successions les plus importantes dans le montant du patrimoine transmis a pu être estimée pour le début du xxe siècle

124

Tableau 5 Part des 5 °lo des successions les plus importantes dans le montant total du patrimoine transmis

En %

Paris Bordeaux Toulouse

Début du XIX* siècle

60 52 54

Début du XX* siècle

80 62 59

Source : [10].

et cent ans plus tôt, dans trois grandes villes françaises : Paris, Bordeaux et Toulouse (tableau 5).

Or ces données semblent refléter une augmentation des inégalités. Bien que celle-ci soit à considérer avec prudence, il n*est pas impossible qu'elle soit apparue au moment où le patrimoine des ménages a cessé d'être principalement composé de terres pour inclure de plus en plus d'actifs industriels notamment sous la forme de valeurs mobilières.

L'entre-deux-guerres, au demeurant marqué par un appauvrissement général des ménages, n'aurait pas apporté de bouleversement importants de la distribution des fortunes [11].

En revanche, la reconstruction d'après 1945 puis le développement industriel de la France au cours des années soixante ont été le théâtre de certaines modifications [12]. La concentration des patrimoines a sensiblement repris jusqu'en 1963 en raison de l'augmentation rapide du cours des actions et du prix de l'immobilier. Depuis, il n'y aurait guère eu de changement dans la concentration.

Ces quelques éléments restent très fragmentaires et sans doute ïaudra-t-il attendre de nombreuses années avant qu'une harmonisation suffisante des nomenclatures et des méthodes permette d'envisager des comparaisons fines. Cependant dans la plupart des pays d'importants travaux sont en cours. Le quart de siècle qui vient de s'écouler a été fortement marqué par la mise en place de comptabilités nationales des flux et il n'est pas déraisonnable de penser que dans les décennies à venir la qualité des données parti- moniales fera des progrès analogues.

RÉFÉRENCES BIBLIOGRAPHIQUES

[1] P. Madinier et J. J. Malpot : « La répartition du patrimoine des particuliers », dans ce même numéro p. 00.

[2] R. SpAnt : « The Distribution of Households Wealth in some Developped Countries », CNRS, Colloque international CREP-INSEE, juillet 1978.

[3] J. Walravens et P. Praet : « La distribution du patrimoine en Belgique », CNRS, Colloque international CREP-INSEE, juillet 1978.

[4] A. B. Atkinson et A. J. Harrison : « The Distribution of Personal Wealth in Britain », Cambridge University Press, 1978.

[5] Royal Commission on the Distribution of Income and Wealth, Third Report, 1977.

[6] J. D. Smith : « Estimates of the Trend and Current Concentration of Wealth in the United States », Colloque interinternational CREP-INSEE, juillet 1978.

[7] « Reditto risparmio e patrimonio immobiliare delle famiglia italiane nell'anno 1977 », Bolletino, Banca dTtalia, 4 avril 1978.

[8] H. P. Lydall et J. B. Lansing : si A Comparison of the Distribution of Personal Income and Wealth in the United States and Great-Britain », American Economic Review, vol. 49, 1959.

[9] A. Babeau et D. Strauss-Kahn : La richesse des Français : épargne, plus-value, héritage, PUF, 1977.

[10] A. Daumard ; Les fortunes françaises au XIXe siècle, Mouton, 1973.

[11] F. Trévoux : « Structure de la fortune privée en France », Revue d'Économie politique, 1949.

[12] A. Masson et D. Strauss-Kahn : « Croissance et inégalité des fortunes de 1949 à 1975 », Économie et statistique, n° 98, mars 1978.

[13] R. SpAnt : « The Development of the Distribution of Wealth in Sweden », International Association for Research in Income and Wealth, Sixteenth General Conference, August 1979, Portschach, Austria.