52

Escenario de la comunicación no financiera en México: el bienio del cambio 2012-13

Escenario de la comunicación no financiera en México: el bienio del cambio 2012-13

EY México es Data Partner Oficial de Global Reporting Initiative (GRI)

1

Anexo 1...Aclaraciones a los datos

referenciados

Anexo 2...Organizaciones reportantes

48

49

Con

teni

dos

Acerca de esteestudio... 8

Objetivos y alcance...

Metodología...

9

10

La comunicación no financiera en América Latina y el Caribe...

Los inicios de la práctica en México...

14

15

Evolución de la información no

financiera a nivel internacional,

regional y local... 12

La aplicación del estándar GRI...

La trayectoria de los informes integrados...

27

28

El caso de los informes de

sustentabilidad en México... 24

Conclusiones... 46

32

36

Características principales...

Aplicación de los Principios GRI...

Aplicación en México del estándar GRI y

sus principios... 30

Referencias... 48

Escenario general de la reportabilidad

no financiera 2012-2013... 16

El grado de avance en función del sector de actividad...

La Convergencia con iniciativas de responsabilidad social...

21

22

Reportabilidad no financiera

en México 2012-2013... 18

Tendencias para el futuro... 40

Escenario de la comunicación no financiera en México : el bienio del cambio 2012-132

Contribución a la práctica de reportar el desempeño corporativo

La comunicación del desempeño corporativo, relacionado con aspectos no financieros, ha manifestado un crecimiento destacado en México desde finales de los años 90, en que las organizaciones comenzaron a publicar reportes al respecto. Existe asimismo una madurez en la preparación de los reportes, con un protagonismo destacado en la adopción del estándar desarrollado por Global Reporting Initiative (GRI).

En nuestro compromiso por promover la práctica de comunicar el desempeño no financiero a los grupos de interés, y ante un escenario de ausencia de información sobre la situación imperante en el país, en EY México asumimos voluntariamente la responsabilidad de determinar la línea base y contribuir al conocimiento colectivo.

La elección del bienio 2012-2013 como punto de referencia en este primer estudio no es casualidad, al ser el período más significativo debido a la publicación de la más reciente versión del estándar GRI (G4), así como del Marco <IR>. Este bienio no solo ha sentado las bases de la comunicación no financiera, sino que también demuestra una tendencia creciente de reportabilidad corporativa a nivel nacional e internacional.

Con el presente estudio, las organizaciones tienen a su disposición una radiografía de esta práctica, con las principales características de los informes y las tendencias en cuanto a la forma y su contenido. Este tipo de información contribuye de manera efectiva a la toma de decisiones, considerando los impactos y riesgos de la organización, así como la perspectiva de los grupos de interés, a fin de identificar los aspectos más relevantes y comunicar el desempeño relacionado.

La elaboración de informes de sustentabilidad e integrados no solo constituye un mecanismo de comunicación, también representa una herramienta de gestión al favorecer el relacionamiento de las áreas al interior de la organización y al monitorear indicadores sociales y ambientales, a los que tradicionalmente no se les daba tanta importancia como a las métricas estrictamente financieras.

En EY México creemos firmemente en las ventajas que aportan a las organizaciones los informes de sustentabilidad, así como en la importancia de comunicar el desempeño socioambiental y de gobernanza a los grupos de interés. Por ello, promovemos de forma proactiva esta práctica al aportar conocimiento sobre el escenario y tendencias relacionadas.

Esperamos que este estudio sea de su interés.

Ignacio Cortés CastánSocio de Cambio Climático y SustentabilidadEY México

Julián Vega GreggGerente Senior de Cambio Climático y SustentabilidadEY México

Carta de EY México

3

Escenario de la comunicación no financiera en México : el bienio del cambio 2012-134

La práctica de comunicar el desempeño no financiero ha crecido de manera evidente en México desde las primeras publicaciones de salud, seguridad y medioambiente (EHS, por sus siglas en inglés) y de actividades comunitarias. En 2005 vio la luz el primer informe de sustentabilidad que integraba las dimensiones ambientales, sociales y económicas del desempeño, así como la gobernanza corporativa, y seguía el estándar de referencia internacional desarrollado por Global Reporting Initiative (GRI)1. En 2011 la cifra de informes de sustentabilidad (o responsabilidad social) e integrados alcanzó la cifra de 60 publicaciones. Para los informes correspondientes al desempeño 2012 y 2013 (anuales y plurianuales), el equipo de EY México comenzó su análisis en profundidad de la práctica en el país. Como resultado fueron identificados 97 informes de sustentabilidad e integrados para 2012 y 104 en el caso de 2013. Si bien se trata de cifras significativas, existe un enorme potencial de crecimiento dadas las dimensiones del sector empresarial mexicano. Si hay un estándar predominante es sin duda el desarrollado por GRI, aplicado en el 75% de los casos para el promedio del bienio2, al englobar las diferentes versiones disponibles durante el mismo: G3 y G3.1, a las que suma G4 para los informes del desempeño 2013.

En el caso de México, cabe destacar también el rol que juegan las Comunicaciones de Progreso (COP, por sus siglas en inglés), que refleja el avance de las compañías en la implementación de los 10 principios que promueve la iniciativa del Pacto Global de Naciones Unidas. Ello obedece a que México es el país con más adherentes a ella en la región de América Latina y el Caribe, con cerca de 600 adherentes en 2013. Considerando el conjunto de informes y COP, en México se presenta para el desempeño 2012 un escenario de 157 publicaciones, que aumenta un 33% para el caso 2013, al alcanzar las 209 publicaciones. Cabe destacar que los informes GRI pueden ser utilizados como COP si cumplen una serie de criterios, conforme lo establece el Pacto Global.

La comunicación de la información no financiera es transversal a todos los tamaños de la organización y sectores de actividad, aunque existe un predominio de las grandes empresas privadas, que superan en más del doble las Pymes (considerando informes y COP).

Para los informes de sustentabilidad e integrados, que suponen el 77% de las comunicaciones en las grandes empresas (frente a las COP), cabe señalar que son emitidos por el 38% de las compañías que cotizan en la Bolsa Mexicana de Valores (BMV) y por el 74% en el caso de aquellas incluidas en el IPC3.

Durante el bienio se producen dos hitos destacados; el primero fue el lanzamiento de la versión G4 del estándar GRI en mayo de 2013, que ya aplicaron el 23% de los informes GRI correspondientes al desempeño de ese año, lo que demuestra una rápida adopción por parte de las organizaciones en México. El segundo hito fue el lanzamiento a finales de 2013 de la versión definitiva del Marco <IR> para la elaboración de informes integrados, desarrollado por el International Integrated Reporting Council (IIRC). En este caso su uso en el país es todavía reducido, no existe ningún ejemplo para 2013 y tan solo uno para 2014 (año de desempeño). Sin embargo, la trayectoria de reportes integrados en México es estable, con un 15% de los informes de naturaleza integrada para el promedio del bienio.

Además de los estándares, es importante considerar la forma en que las publicaciones son acercadas a sus destinatarios. Para el presente estudio, la totalidad de los informes se encontraban en versión digital y se observa un incremento en el desarrollo de versiones navegables durante el bienio, que suponen el 24% para los casos 2013. Si bien esto pone de manifiesto que la interactividad gana peso, también señala la necesidad de realizar todavía un importante esfuerzo en buscar e implementar alternativas para que los informes sean más accesibles a los grupos de interés que tienen por público objetivo.

Resumen ejecutivo

5

Al profundizar en el uso de GRI en México para el bienio 2012-2013, destaca el nivel de aplicación B como el más implementado para las versiones G3 y G3.1 y la opción de conformidad esencial para aquellos desarrollados según G4, así como una tendencia al alza en la utilización de los suplementos sectoriales, que suponen el 57% de los informes 2013 (respecto de aquellas compañías que reportan y entran en uno de los 10 sectores de actividad con suplemento disponible). No obstante, queda un importante margen de mejora, y se espera exista avance gracias a la mayor relevancia que GRI G4 entrega a los suplementos.

La credibilidad de la información entregada ante los grupos de interés es un aspecto clave de los informes. En este sentido, la verificación de la misma por parte de terceros especialistas se da en más de la mitad de los casos para el promedio del bienio (respecto a los informes GRI G3 o G3.1.). Para la credibilidad de los informes también destaca la aplicación de estándares internacionales en su elaboración, especialmente GRI como ya se ha señalado, y más concretamente la implementación de los 10 principios que establece a modo de directrices obligatorias y que se involucran tanto en de qué forma definir los contenidos como en las variables a considerar para la calidad del informe resultante.

El más destacado de los Principios GRI es el de materialidad, ya presente en las versiones G3 y G3.1., y para el que entrega mayor énfasis la versión G4. Para los informes GRI 2012 en México, la mitad señalaban realizar un proceso para determinar los aspectos materiales, esto es, aquellos que son especialmente significativos para la compañía desde su perspectiva y la de los grupos de interés. La tendencia es creciente, al alcanzar el 63% de los informes GRI en 2013, y continuará en aumento con la extensión de la aplicación de GRI G4. El desafío en este sentido es indicar las actividades desarrolladas para determinar la materialidad, y si bien se produce un salto notable durante el bienio, todavía el 47% de los informes GRI que indican haber realizado materialidad, no especifican cómo.

En el estudio se analiza además el estado en la aplicación del resto de los Principios GRI para la Definición de Contenidos y los tres Principios de Calidad que mejor pueden evaluarse desde el exterior: Equilibrio, Comparabilidad y Precisión, con resultados desiguales.

En este bienio de interesantes cambios en el contexto de los estándares de la comunicación no financiera, de proliferación del concepto de creación de valor asociado al Marco <IR> para la elaboración de informes integrados, y de empoderamiento de los grupos de interés en cuanto a los requerimientos de información a las organizaciones, es interesante conocer el escenario de la práctica en México, sus fortalezas y desafíos.

1 Conforme a los registros de la Sustainability Disclosure Database de GRI.2 Hace referencia al valor medio de los dos datos anuales calculados, uno por cada año que compone el bienio.3 Índice de Precios y Cotizaciones (IPC), principal indicador de la Bolsa Mexicana de Valores (BMV), y que incluye las 35 empresas con mayor liquidez en ese mercado. Considerada la composición del IPC al 1 de noviembre de 2015.

Escenario de la comunicación no financiera en México : el bienio del cambio 2012-136

Datos destacados

Incremento de las comunicaciones no financieras (informes y COP): de 157 a 209

68%. de las organizaciones reportantes son grandes empresas

Sectores más destacados en reportabilidad no financiera (>10%): servicios financieros y aseguramiento, provisión de materiales y equipos de construcción u operación

De las compañías que cotizan en BMV: 38% reportan, 74% en el caso del IPC

75%de los informes han sido realizados conforme al estándar GRI

15% de los informes realizados son integrados

25% de los reportes incluyen desempeño más allá de México

24% de los informes contaban con una versión navegable

Aumento de los informes de sustentabilidad e integrados: de 97 a 104

7

23%de los informes 2013 han sido realizados con la versión G4

47% de los informes GRI G3/G3.1. responden al nivel de aplicación B

70%de los informes GRI G4 2013 corresponden a la opción de conformidad esencial

51% de los informes GRI G3/G3.1. cuenta con verificación por parte de terceros y el 44% fueron realizados por una Big Four.

57% de los informes realizó un proceso de materialidad (Principio de materialidad)

91% de los informes indica los grupos de interés, sólo el 22% señala cómo los ha identificado

80% de los informes aporta información de contexto

69% de los informes incorpora datos de años anteriores

31% de los informes hace referencia a los mecanismos y metodologías de medición, cálculo o estimación

79%de los informes GRI G4 2013 indica los límites para cada aspecto material

50% de los informes incluye resultados positivos y negativos

De los informes GRI:

Escenario de la comunicación no financiera en México : el bienio del cambio 2012-138

Acerca de esteestudio

9

Objetivos y alcanceRealizar un diagnóstico sobre la práctica de comunicar la información no financiera en México, principalmente aquella materializada a través de la elaboración de informes de sustentabilidad (o responsabilidad social) e integrados, así como de las principales tendencias al respecto.

De manera más específica, este estudio busca para México:

• Analizar cuantitativamente la evolución en el ejercicio de elaborar informes de sustentabilidad e integrados.

• Determinar el grado de penetración del estándar desarrollado por Global Reporting Initiative (GRI), referente internacional.

• Respecto a aquellos informes elaborados conforme a GRI, analizar la implementación de la materialidad en la definición de los contenidos, así como la participación de los grupos de interés y el resto de principios que el estándar requiere cumplir.

• Conocer el grado de desarrollo de informes integrados, así como identificar los primeros casos desarrollados conforme al Marco <IR>4 en el país.

El presente estudio no pretende en ningún caso emitir un juicio respecto a la gestión social, ambiental y económica de las organizaciones cuyos informes se analizan, así como de la veracidad de la información reportada.

Para su elaboración realizamos una identificación de las comunicaciones no financieras: informes de sustentabilidad (o responsabilidad social), integrados (publicaciones híbridas entre la comunicación financiera y no financiera), y Comunicaciones de Progreso (COP) específicamente desarrolladas para cumplir con el requerimiento de reportar que establece la iniciativa del Pacto Global de las Naciones Unidas.

Analizamos los reportes publicados para informar del desempeño 2012 y 2013, al 15 de octubre de 2015. No se incluyen los informes del desempeño 2014 dado que, si bien a la fecha de corte en la preparación de la base muestral había trascurrido más de la mitad del año en que son publicados, existe cierta demora por lo que continuarán publicándose durante finales de 2015 y principios de 2016.

Preparamos el inventario con los informes elaborados en México, aunque consoliden adicionalmente información de desempeño en otros países.

Para los informes elaborados conforme a GRI realizamos un estudio más exhaustivo, que incluye el análisis de variables como la verificación externa y la aplicación de los Principios GRI para la definición de contenidos y calidad del reporte.

En el Anexo 2 incluimos el listado de organizaciones cuyos informes forman parte de este estudio.

La utilización del término organizaciones obedece a la consideración además de empresas, de asociaciones y otro tipo de entidades que emiten los informes o las COP.

4 Metodología de referencia para los reportes integrados, desarrollada por International Integrated Reporting Council (IIRC).

Escenario de la comunicación no financiera en México : el bienio del cambio 2012-1310

Para la elaboración del estudio seguimos un procedimiento en tres etapas: preparación del inventario de informes y del correspondiente a las publicaciones generadas como Comunicaciones de Progreso (sin la dimensión de informes de sustentabilidad o integrados), análisis de los mismos y planteamiento de conclusiones.

a) Preparación del inventario de informes corporativos

Para la preparación del inventario, comenzamos con la definición del alcance, que incluyó todas las comunicaciones sobre desempeño no financiero, correspondientes a las modalidades de informe de sustentabilidad, informe Integrado y COP5. Por otro lado, establecimos el foco en las comunicaciones correspondientes a los desempeños 2012 y 2013, incluyendo las bianuales o de mayor intervalo, que comprendan dentro de su período los citados años.

En cuanto al alcance geográfico, consideramos los informes relativos a operaciones en México y de compañías con sede principal en este país y con desempeño también a nivel de Centroamérica e internacional (de manera que además de informar las actividades en México, incluyen otros países).

Para completar el inventario, consultamos la Sustainability Disclosure Database de GRI6 y realizamos una búsqueda en línea de aquellos informes públicos disponibles, en ambos casos con una fecha límite del 15 de octubre. La consulta en línea incluyó una revisión de la emisión de informes por parte de las empresas que cotizan en la Bolsa Mexicana de Valores (BMV).

En el caso de las COP, tomamos el registro de adherentes a la Red Pacto Global México7, y cotejamos con la base de las COP que dispone el Pacto Global a nivel internacional8.

La totalidad de los informes incluidos son públicos9, quedando fuera del alcance aquellos que han sido referenciados en las fuentes consultadas, pero que no están disponibles para su estudio.

b) Análisis de los informes

Para el estudio de las publicaciones identificadas, definimos en primer lugar la pauta de evaluación, con tres líneas principales de trabajo:

1. Características de la organización que emite el informe: si es empresa u otro tipo de entidad (p. ej., asociaciones), sector de actividad, tamaño y naturaleza de su propiedad (pública o privada); convergencia de la elaboración de informes con la disposición del reconocimiento de Empresa Socialmente Responsable (ESR), que entrega Cemefi, y en el caso de las empresas cotizadas también con su participación en el IPC Sustentable y Dow Jones Sustainability Index (DJSI, World y Emerging Markets).

2. Características del informe: sustentabilidad, integrado y COP10. En el caso de los informes de sustentabilidad e integrados: estándar utilizado (GRI ‒en sus diferentes versiones‒; Marco <IR>, ambos) y formato (disposición de versión navegable).

3. Para los informes elaborados conforme a GRI: versión, uso del suplemento sectorial, nivel de aplicación u opción de conformidad, tipo de declaración y en el caso de contar con verificación externa: tipo de verificador, estándar y alcance. Además, revisamos el cumplimiento de los Principios de Definición de Contenidos y varios de los Principios de Calidad (Equilibrio, Comparabilidad y Precisión) a través de la respuesta a una serie de preguntas específicas11.

A continuación, procedimos con el análisis de los informes y comparamos con las tendencias globales en aquellos casos con información disponible a nivel internacional.

A partir de las conclusiones obtenidas, abordamos el desarrollo del documento final, bajo un enfoque de claridad y pedagogía respecto a las tendencias observadas y posibles causas.

Metodología

5 Communication On Progress (COP), informe requerido para las empresas adherentes a la iniciativa del Pacto Global de las Naciones Unidas.6 http://database.globalreporting.org/7 Listado de adherentes publicados en el Anuario Corresponsables México 2015.8 https://www.unglobalcompact.org/participation9 El listado de informes que compone el inventario de este estudio se encuentra en el Anexo.10 Aquellas que estrictamente informan sobre su avance en la implementación de los Principios establecidos por Pacto Global.11 Se detallan en la Aplicación de los Principios GRI, del capítulo 6.

11

Evolución de la información no

financiera a nivel internacional,

regional y local

Escenario de la comunicación no financiera en México : el bienio del cambio 2012-1312

13

La publicación de informes corporativos relativos al desempeño no financiero ha crecido de manera exponencial en las últimas décadas, superando desde 2010 la barrera de los 6 mil reportes a nivel internacional. (Ver Figura 1. Corporate Register, 2013)

Inicialmente, las organizaciones se aproximaron a la práctica mediante la generación de informes relativos a su desempeño ambiental y, en menor medida, comunitario. (Ver Figura 2)

En este sentido, destacaron los Principios CERES12, iniciativa pionera lanzada en 1989 a raíz de importantes catástrofes naturales ocasionadas por malas prácticas de gestión operacional en algunas compañías y a requerimiento de una serie de inversionistas agrupados en la organización Social Investment Forum. Estos principios, que planteaban un decálogo de buenas prácticas ambientales, ya incluían la presentación de informes periódicos sobre la gestión al respecto y los resultados que se obtenían.

Figura 1. Evolución del número de informes relativos a aspectos no financieros a nivel internacional. Fuente: Corporate Register, CRPerspectives 2013.

Figura 2. Evolución de la tipología y contenido de los informes relativos a aspectos no financieros a nivel internacional. Fuente: Corporate Register, CRPerspectives 2013.

7000

6000

5000

4000

3000

2000

1000

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

0

Otros

Social/Comunidad

Filantropía

Integrado

Ambiental y sociedad

Sustentabilidad

Responsabilidad corporativa

Entorno, salud, seguridad y comunidad

Entorno, salud y seguridad

Entorno

100%

90%

80%

70%

60%

50%

40%

30%

20%

10%

0%

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

12 Coalición para Economías Responsables hacia el Medio Ambiente (CERES, por sus siglas en inglés).

Escenario de la comunicación no financiera en México : el bienio del cambio 2012-1314

Durante la primera mitad de la década de los años 90, también de la mano de CERES comenzó a pensarse en ampliar la comunicación a otros aspectos no financieros, más allá de los ambientales, de manera común y como práctica generalizada.

Bajo este contexto, dicha organización y el PNUMA13 crean el Global Reporting Initiative (GRI) en 1995, iniciativa que posteriormente pasó a ser una entidad independiente, de la que surgió en 1999 el primer estándar para la práctica, utilizado como piloto. Dos años más tarde se publicó la versión G2 de la Guía GRI para la elaboración de memorias de sostenibilidad, el primer estándar generalizado para la comunicación del desempeño no financiero.

La solicitud de información no financiera por parte de los inversionistas ha crecido, y en paralelo han surgido iniciativas en diferentes mercados de valores que requieren dicha información. En 2012, la Bolsa de Valores de São Paulo (BM&FBOVESPA) lanzó bajo el principio de report or explain la iniciativa de solicitar a las empresas listadas que informen de su desempeño socioambiental o, en caso contrario, indiquen por qué no lo hacen. Este principio está presente también en otros países como Dinamarca y Suecia.

Cabe destacar la trascendencia de la información no financiera entre las grandes compañías. Al tomar como ejemplo el escenario en Estados Unidos, el 80% de los integrantes de Fortune 500 en 2014 presentó informe respecto a su desempeño en 2013, con un incremento con relación a los informes de 2010 que presentaron el 72% de las compañías partícipes (EY Global, 2015)15.

La comunicación no financiera en América Latina y el Caribe

En el caso de América Latina y el Caribe, la publicación de informes comienza a generalizarse a partir del año 2000, especialmente en Brasil de manera voluntaria y en Argentina a partir de la Ley 25.250, normativa que requería la elaboración de informes de Balance Social centrados en las prácticas laborales.

Esta dicotomía entre la voluntariedad y la obligación legal se extenderá en la región en un debate todavía vivo al día de hoy. En la actualidad, la publicación de información sobre aspectos no financieros (en general o temas específicos) es obligatoria para algunos sectores y tipos de compañías en Argentina, Bolivia, Chile, Colombia, Ecuador y el propio Brasil. Asimismo, también existe el requerimiento en México, en concreto con relación a las emisiones de Gases de Efecto Invernadero de aquellas empresas para las que aplica la Ley General de Cambio Climático en lo relativo al Registro Nacional de Emisiones (información destinada a las autoridades, no al público en general).

De acuerdo con la información disponible en la base oficial GRI, la cual cuenta con registros de reportes correspondientes al desempeño de los primeros años de la década del 2000, entre 2008 y 2010 se incorporaron más de un centenar por año y para el ejercicio 2011 se superaron los 500 reportes a nivel regional, solo considerando los registrados por dicha fuente. (Ver Figura 3)

Figura 3. Evolución de los informes de sustentabilidad en América Latina y el Caribe. Elaborado por EY a partir de los registros disponibles en la Sustainability Disclosure Database de GRI16.

G1 G2 G3 G3.1 G4 Basados en GRI

No GRI

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

600

500

400

300

200

100

0

15

Con base en los resultados que arroja el análisis global Fortune 500 de 2014, el 77% de las 13 compañías de América Latina y el Caribe incluidas en su listado, presentaron el informe de su desempeño 2013, fracción alineada con la que se da a nivel global (EY Global & Corporate Register, 2015).

Los inicios de la práctica en México

En el caso de México, la comunicación de la información no financiera ha incrementado debido a la publicación de la Ley General de Cambio Climático en 2012(actualizada en 2015) y sus diversos instrumentos de política pública, entre los que se encuentran, el Registro Nacional de Emisiones (RENE) y su reglamento, los cuales permitirán compilar la información necesaria en materia de emisión de Compuestos y Gases de Efecto Invernadero (CyGEI) de los diferentes sectores productivos del país. El requerimiento legal se suma al Programa GEI México, iniciativa de adhesión voluntaria lanzada en 2004, así como a normas en relación con otros aspectos ambientales (residuos, energía, entre otros) y sociales.

Como pioneros de esta práctica en el país destacan PEMEX, con su informe de Seguridad, Salud y Medio Ambiente 1999; así como Peñoles con su Informe 2004, que fue el primero elaborado conforme al estándar GRI. Para su informe 2005, PEMEX

13 Programa de las Naciones Unidas para el Medio Ambiente (PNUMA)14 GRI, Report or explain, Why all big companies should report their sustainability performance, or explain why they don´t.15 Fortune 500: listado emitido por la revista Fortune que cada año reúne a las 500 mayores empresas a nivel mundial cuyo capital está abierto a inversores, según su volumen de ventas.16 Ver el Anexo de notas con los detalles del análisis. La presencia de informes GRI G4 (previo al lanzamiento de la Guía G4 en 2013) corresponde a casos en que se reportan períodos superiores al año, alcanzando el desempeño 2012 y/o 2013. No se ha realizado una transposición directa de los registros de la base, sino que se ha ido más allá, analizando los años de desempeño cubiertos por los informes.17 Ver el apartado 5.18 Ver el Anexo 1 de notas con los detalles del análisis.

Figura 4. Evolución en el número de informes de sustentabilidad en México. Elaborado por EY a partir de los registros disponibles en la Sustainability Disclosure Database de GRI18.

también adoptó el estándar GRI. A partir de este momento el crecimiento fue notable, conforme al número de informes registrados en la base oficial de GRI y se ha hecho evidente la transición entre las diferentes versiones del estándar GRI. (Ver Figura 4)

La versión GRI G3.1 fue lanzada en 2011 y para ese año los informes realizados conforme a esta igualaron a los basados en la versión precedente G3. Los datos relativos a 2012 y 2013 se presentan en el apartado de resultados del bienio17.

G2 G3 G3.1 Basados en GRI

No GRI

2004 2005 2006 2007 2008 2009 2010 2011

70

60

50

40

30

20

10

0

Escenario general de la reportabilidad

no financiera 2012-2013

Escenario de la comunicación no financiera en México : el bienio del cambio 2012-1316

17

El bienio 2012-2013 constituye uno de los más interesantes para la reportabilidad corporativa desde que la práctica comenzó a generalizarse, fundamentalmente, por dos hechos concretos y las consecuencias asociadas. En mayo de 2013, GRI lanza la versión G4, que hace mayor énfasis en la materialidad, en reflejar en los informes aquello que es relevante y dónde es relevante. Si bien las versiones anteriores ya contemplaban el principio de materialidad, G4 hace especial énfasis en ello, así como en la relevancia de considerar aquellos impactos que se producen fuera de la organización pero asociados a actividades requeridas por esta. Por tanto, se considera dentro de los informes a la cadena de valor, entendida como las entidades que intervienen “aguas arriba” a la organización y que aportan el flujo de insumos necesarios para la generación de los productos y servicios, así como “aguas abajo” hasta completar el ciclo de vida (fin de la prestación del servicio, disposición final, reutilización o reciclaje en el caso de productos).

Con la llegada de GRI G4, las organizaciones dejaron atrás el enfoque del informe como un compendio de indicadores. Comienza a darse una evolución hacia reportes centrados en los temas asociados a los impactos más significativos, desde la perspectiva de la influencia en las valoraciones y decisiones de los grupos de interés, así como en la capacidad de que la organización lleve a cabo su estrategia (aspectos materiales). El contenido incorpora entonces los indicadores de la Guía GRI o propios asociados a estos temas. Además, con G4 se refuerza la necesidad de informar sobre las prácticas de gobierno corporativo y respecto a la ética e integridad, en el caso de aquellos reportantes que opten por la modalidad más completa (versión exhaustiva).

El otro gran hito está vinculado a los informes integrados, con la publicación de la versión definitiva del Marco <IR> por parte del International Integrated Reporting Council (IIRC) en diciembre de 2013. En paralelo al desarrollo del estándar y como aporte a ello, el IIRC implementó el programa piloto, lanzado en 2011 y con vigencia hasta 2014. Originalmente, participaban del programa cerca de 40 empresas, cifra duplicada ya en 2012 y que continuó creciendo. Si bien formaron parte compañías de diferentes países de la región, Brasil destacó por su número de representantes, y cabe señalar además la ausencia de empresas mexicanas.

Previo a la publicación del Marco <IR>, los informes integrados ya constituían una tendencia al alza (ver Figura 5) pero su lanzamiento permitió poner a disposición de las compañías un estándar común de referencia a nivel internacional. El desarrollo de informes integrados es significativo en especial en Sudáfrica, que con el Código King III (King Code of Governance Principles for South Africa, 2009) ya se adelantaba al posterior desarrollo del Marco <IR>. Por otro lado, desde 2010, la Bolsa de Johannesburgo (JSE) requiere a las empresas listadas la publicación de informes integrados, o bien la justificación de por qué no (principio de report or explain).

Figura 5. Evolución del número de informes integrados a nivel internacional de 2004-2012. Fuente: Corporate Register, CRPerspectives 2013.

600

500

400

300

200

100

0

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

21

22

Reportabilidad no financiera

en México 2012-2013

Escenario de la comunicación no financiera en México : el bienio del cambio 2012-1318

19

El principal objetivo de este estudio es entregar una visión sobre la situación de la reportabilidad no financiera en México, con especial énfasis en el análisis de la presentación de informes de desempeño 2012 y 2013. En apartados anteriores se presentó la evolución en el número de reportes para México conforme a los registros de la base GRI hasta el desempeño 2011.

Como punto de partida, dimensionamos las diferentes formas de comunicación sobre los aspectos sociales y ambientales, esto es, aquellos no financieros. A los informes de sustentabilidad e integrados se suman las Comunicaciones de Progreso (COP), publicaciones a través de las cuales las organizaciones adheridas al Pacto Global de las Naciones Unidas presentan su desempeño en la implementación de los principios laborales, ambientales, de derechos humanos y anticorrupción, que dicha iniciativa promueve19.

La incorporación de las COP es relevante para México, que al final del bienio lideraba en América Latina y el Caribe el número de adherentes a Pacto Global, con 591 adscritos, seguido por Brasil con 584 miembros20. Cabe destacar que no todos los adherentes, independientemente del país, cumplen el compromiso de comunicar su avance, esto es, presentar la correspondiente publicación.

Al considerar el conjunto de informes y COP, México presenta un escenario de 157 publicaciones para el desempeño 2012 que aumenta un 33% para el caso de 2013 con 209 publicaciones. Cabe destacar que la presentación de información no financiera es transversal a todo tipo de compañías, sin importar su tamaño, tipo de propiedad (pública o privada) y sector.

Por tipo de organización, la reportabilidad es campo de las grandes empresas privadas, que representan el 67% de los informantes y que superan en más del doble a las pequeñas y medianas empresas (Pymes), para el promedio del bienio 2012-2013. Si bien existe un incremento en el número de informes en ambos casos, para las Pymes el aumento es de 73% frente al 23% para las grandes empresas privadas. Es importante señalar además la existencia de reportabilidad también en las grandes empresas públicas y, aunque de forma reducida, en las Organizaciones No Gubernamentales (ONG), así como en diversas asociaciones. (Ver Figura 6)

19 Más información de los 10 Principios de Pacto Global en: https://www.unglobalcompact.org/what-is-gc/mission/principles20 El Pacto Mundial en América Latina y el Caribe. Memorias 2013: Informe de Gestión. Centro Regional para América Latina y el Caribe en Apoyo al Pacto Mundial de Naciones Unidas.

Escenario de la comunicación no financiera en México : el bienio del cambio 2012-1320

Figura 6. Publicaciones por tipo de organización en el bienio. Elaborado por EY.

Figura 7. Desglose entre informes y COP, para los casos de grandes empresas privadas y Pymes. Elaborado por EY.

Entre las grandes empresas privadas predominan los informes frente a las COP, situación que se invierte para las Pymes (ver Figura 7). En ambos casos se producen incrementos por encima del 75% en la presentación de COP, hecho que respalda el rol que este tipo de publicaciones representan como primera aproximación a la comunicación del desempeño no financiero. La entrega de información sobre el avance en los principios promovidos por el Pacto Global, permite reflejar las acciones en materia social, ambiental y de gobernanza.

Las cifras anteriores guardan relación con las COP, preparadas expresamente para atender los requerimientos del Pacto Global. Es relevante destacar que los informes de sustentabilidad o integrados pueden ser utilizados como COP y, para el caso de aquellos que vayan a utilizar el estándar GRI, se han establecido además los requisitos de convergencia con los requerimientos del Pacto Global21. En este sentido, el 94% de las organizaciones que están adscritas al Pacto Global y emiten informe de sustentabilidad o integrado, lo utilizan también como COP, como promedio del bienio22.

21 The Global Compact & GRI (2007), Estableciendo la conexión. Guía para la elaboración de memorias de sostenibilidad del GRI y de Comunicación del Progreso del Pacto Mundial.

The Global Compact & GRI (2014), Making the Connection: Using the GRI G4 Guidelines to Communicate Progress on the UN Global Compact Principles.

22 Hace referencia al valor medio de los dos datos anuales calculados, uno por cada año que compone el bienio.

Pyme

ONG/Asociación

Gran empresa pública

Gran empresa privada

Publicaciones por tipo de organización 2012-13

0 20 40 60 80 100 120 140 160

2012 2013

Publicaciones 2012 por tipo de organización

Gran empresa privada

Gran empresa pública

ONG/Asociación Pyme

25%

70%

3%2%

120

100

80

60

40

20

0

81%

Tipo publicación/organización 2012

19%

Gran empresa privada Pyme

COP informe

93%

8%

Gran empresa privada Pyme

160

140

120

100

80

60

40

20

0

Tipo publicación/organización 2013

73%

27%

3%

97%

COP informe

Publicaciones 2013 por tipo de organización

33%

65%1%

1%

Gran empresa privada

Gran empresa pública

ONG/Asociación Pyme

21

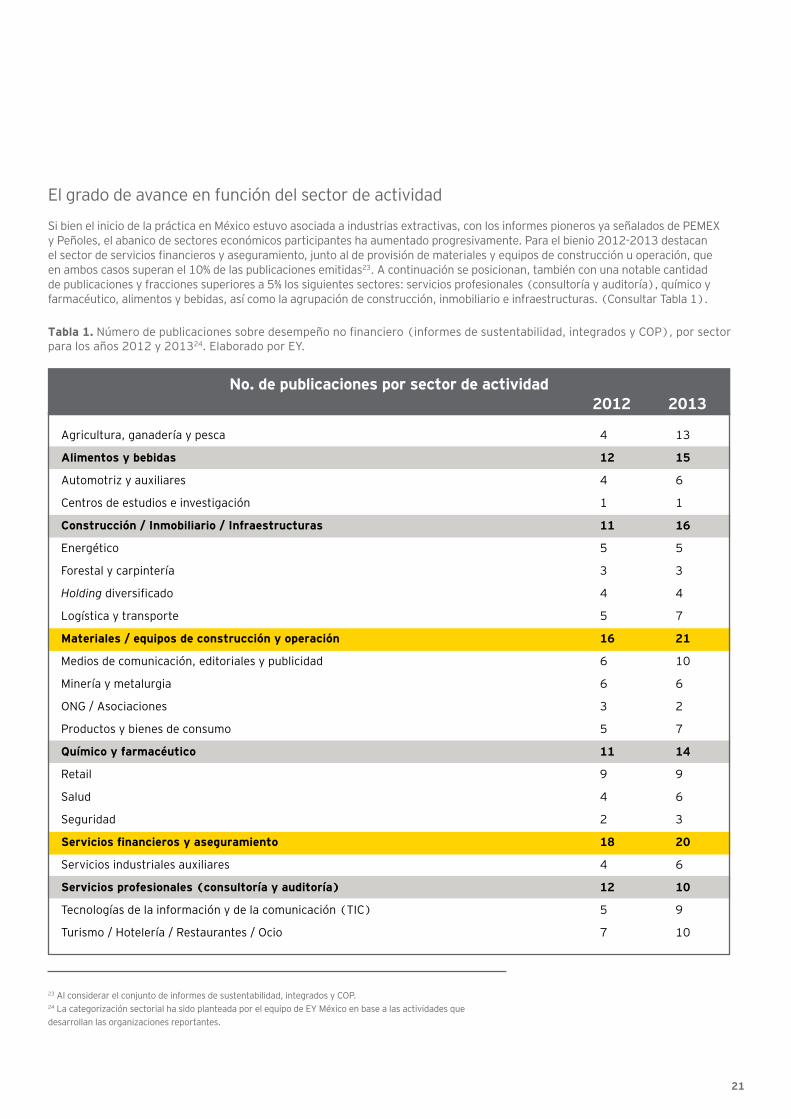

El grado de avance en función del sector de actividad

Si bien el inicio de la práctica en México estuvo asociada a industrias extractivas, con los informes pioneros ya señalados de PEMEX y Peñoles, el abanico de sectores económicos participantes ha aumentado progresivamente. Para el bienio 2012-2013 destacan el sector de servicios financieros y aseguramiento, junto al de provisión de materiales y equipos de construcción u operación, que en ambos casos superan el 10% de las publicaciones emitidas23. A continuación se posicionan, también con una notable cantidad de publicaciones y fracciones superiores a 5% los siguientes sectores: servicios profesionales (consultoría y auditoría), químico y farmacéutico, alimentos y bebidas, así como la agrupación de construcción, inmobiliario e infraestructuras. (Consultar Tabla 1).

23 Al considerar el conjunto de informes de sustentabilidad, integrados y COP.24 La categorización sectorial ha sido planteada por el equipo de EY México en base a las actividades que desarrollan las organizaciones reportantes.

Tabla 1. Número de publicaciones sobre desempeño no financiero (informes de sustentabilidad, integrados y COP), por sector para los años 2012 y 201324. Elaborado por EY.

No. de publicaciones por sector de actividad2012 2013

Agricultura, ganadería y pesca

Alimentos y bebidas

Automotriz y auxiliares

Centros de estudios e investigación

Construcción / Inmobiliario / Infraestructuras

Energético

Forestal y carpintería

Holding diversificado

Logística y transporte

Materiales / equipos de construcción y operación

Medios de comunicación, editoriales y publicidad

Minería y metalurgia

ONG / Asociaciones

Productos y bienes de consumo

Químico y farmacéutico

Retail

Salud

Seguridad

Servicios financieros y aseguramiento

Servicios industriales auxiliares

Servicios profesionales (consultoría y auditoría)

Tecnologías de la información y de la comunicación (TIC)

Turismo / Hotelería / Restaurantes / Ocio

4

12

4

1

11

5

3

4

5

16

6

6

3

5

11

9

4

2

18

4

12

5

7

13

15

6

1

16

5

3

4

7

21

10

6

2

7

14

9

6

3

20

6

10

9

10

Escenario de la comunicación no financiera en México : el bienio del cambio 2012-1322

La convergencia con iniciativas de responsabilidad social

Las organizaciones que apuestan por incorporar prácticas sustentables en sus operaciones, reducir sus impactos negativos, potenciar los positivos y comunicar todo ello a sus grupos de interés, muestran también su inquietud por adscribirse a las principales iniciativas de responsabilidad social existentes.

En este sentido, tenemos por un lado al Pacto Global (PG), iniciativa de Naciones Unidas que busca que las empresas implementen 10 principios en su desempeño, directrices que incluyen aspectos ambientales, laborales, de derechos humanos y prácticas anticorrupción. De las compañías que emiten publicaciones sobre su desempeño no financiero en México para el bienio 2012-2013, más del 70% son miembros de la Red Pacto Global México, con un incremento de siete puntos porcentuales de 2012 a 2013 (el 71% y un 78% respectivamente). (Ver Figura 8)

En México existe además el Distintivo de Empresa Socialmente Responsable (ESR), que otorgan el Centro Mexicano para la Filantropía (Cemefi) y la Alianza por la Responsabilidad Social Empresarial (AliaRSE) a aquellas organizaciones que demuestran una gestión con criterios ambientales, sociales y de gobernanza. En este caso, la fracción de organizaciones reportantes que disponen del distintivo es de 51% promedio para el bienio. (Ver Figura 8)

Figura 8. Adhesión de las organizaciones que reportan su desempeño no financiero a iniciativas de promoción de la responsabilidad, para el bienio 2012-2013 en México. Elaborado por EY.

Adhesión a iniciativas de Responsabilidad Social - 2012

PG ESR PG+ESR Ninguna

39%

13%

32%

16%

PG ESR PG+ESR Ninguna

Adhesión a iniciativas de Responsabilidad Social - 2013

10%

35%

43%

12%

23

El caso de los informes de

sustentabilidad en México

Escenario de la comunicación no financiera en México : el bienio del cambio 2012-1324

25

Una vez evaluadas las organizaciones que reportan, independientemente del tipo de publicación (informes de sustentabilidad, integrados o COP), el análisis se centra en aquellas que emiten informes con datos de desempeño no financiero (informes de sustentabilidad o integrados), más allá de los requerimientos de las COP, y que suponen 97 publicaciones para 2012 y 104 en el caso del desempeño 2013.

Si bien destacan entre las organizaciones que reportan las compañías que cotizan en la Bolsa de Valores de México, estas no son mayoría y alcanzan un 38% del total como promedio del bienio. Este porcentaje se duplica si consideramos las compañías incluidas en el IPC25. En el caso del IPC Sustentable destaca la emisión del informe como práctica común (91% de los casos), aunque emitir una publicación sobre el desempeño no financiero no es requisito para participar. (Ver Figura 9)

A nivel internacional destaca entre los índices de empresas sustentables, el conjunto Dow Jones Sustainability Index Series (DJSI) y, para México, dos de los listados en concreto: el índice de mercados emergentes y el global. De la composición 201526, las cinco empresas de origen mexicano incluidas en el DJSI Emerging Markets emitieron informe para 2012 y 2013; para el caso del DJSI Global todavía no hay participantes nacionales, aunque hay 10 empresas reportando en México cuyas matrices están presentes en dicho índice.

Figura 9. Fracción de empresas que reportan y cotizan en la BMV, así como en el IPC e IPC Sustentable, considerando los informes de desempeño 2012 y 2013. Elaborado por EY.

25 Índice de Precios y Cotizaciones (IPC), principal indicador de la Bolsa Mexicana de Valores (BMV) que incluye las 35 empresas con mayor liquidez en ese mercado. Considerada la composición del IPC al 1 de noviembre de 2015.26 Efectiva al 21 de septiembre de 2015.

38%

BMV IPC IPC Sustentable

74%

91%

Porcentaje de empresas que reportan/índice, bienio 2012 - 2013

Escenario de la comunicación no financiera en México : el bienio del cambio 2012-1326

La trayectoria de emisión de informes públicos es sólida en México, como muestra, que solo el 16% de los casos publicó por primera vez con su reporte 2012. Sin embargo, sorprende que no se produzca una tendencia a la disminución en la fracción de primeros reportes, que en 2013 alcanzó el 30% del total de informes.

La internacionalización de las compañías mexicanas, así como la presencia en el país de las sedes regionales de diferentes multinacionales, queda de manifiesto también en este estudio. Como promedio del bienio, un cuarto de los informes publicados incluían desempeño más allá de México.

La proliferación de la comunicación no financiera en la economía mexicana está presente en diferentes sectores de actividad. Si bien expusimos previamente el desglose para el conjunto de publicaciones (incluyendo las COP), a continuación lo mostramos únicamente para aquellas organizaciones que elaboran informe de sustentabilidad o integrado. (Ver Tabla 2)

Destacan para el bienio cuatro sectores, liderados por los servicios financieros y aseguramiento, seguido después por materiales o equipos de construcción y operación, alimentos y bebidas, así como químico y farmacéutico, todos ellos por encima del 10% del total para el promedio 2012-2013.

Tabla 2. Número de informes de sustentabilidad e integrados, por sector para los años 2012 y 201327. En este caso ya no se contabilizan las publicaciones que son únicamente COP. Elaborado por EY.

No. de informes por sector de actividad2012 2013

Agricultura, ganadería y pesca

Alimentos y bebidas

Automotriz y auxiliares

Centros de estudios e investigación

Construcción / Inmobiliario / Infraestructuras

Energético

Forestal y carpintería

Holding diversificado

Logística y transporte

Materiales / equipos de construcción y operación

Medios de comunicación, editoriales y publicidad

Minería y metalurgia

ONG / Asociaciones

Productos y bienes de consumo

Químico y farmaceutico

Retail

Salud

Seguridad

Servicios financieros y aseguramiento

Servicios profesionales (consultoría y auditoría)

Tecnologías de la información y de la comunicación (TIC)

Turismo / Hotelería / Restaurantes / Ocio

2

10

3

1

8

2

1

4

3

10

2

4

1

3

9

7

1

1

15

4

4

2

3

11

2

1

7

2

1

4

3

12

2

4

2

3

11

7

1

1

15

5

4

3

27

En cuanto al formato de los informes, cabe destacar el esfuerzo por las ediciones digitales frente a las versiones impresas, que no obstante permanecen en algunas compañías con el objetivo de ser entregadas a determinados grupos de interés, como los accionistas y reguladores. En el presente estudio la totalidad de los informes se encuentran en versión digital, y observamos un incremento en el desarrollo de versiones navegables que pasan del 15% para los casos 2012 al 24% para 2013, lo que pone de manifiesto que la interactividad gana peso al permitir una mayor accesibilidad de los contenidos.

La aplicación del estándar GRI

A nivel internacional el estándar de referencia para la elaboración de informes de sustentabilidad es el desarrollado por Global Reporting Initiative (GRI), con sus diferentes versiones28, que fue aplicado en alrededor del 40% de los reportes 2012 (Corporate Register, 2013), con lo que continúa con la tendencia creciente desde el lanzamiento de la primera guía. Por regiones, la más destacada en su aplicación es América del Sur, en que GRI supone aproximadamente dos tercios de los informes 2000-2012 (año de desempeño informado). En el caso de América del Norte se encuentra por debajo del 50% (Corporate Register, 2013), especialmente influido por el contexto de Estados Unidos, donde el estándar GRI ha tenido una penetración más lenta. (Ver Figura 10)

Figura 10. Número de informes elaborados conforme al estándar GRI por región, para el período 2000-2012. Fuente: Corporate Register, CRPerspectives 2013.

0 500 1000 1500 2000 2500 3000 3500

África

No GRI

GRI

Asia

Australasia

Europa

Norte América

Sur América

27 La categorización sectorial ha sido planteada por el equipo de EY México en base a las actividades que desarrollan las organizaciones reportantes.28 Para los informes de 2012 (año de desempeño reportado) estaban disponibles las versiones G3, G3.1. de la metodología GRI, y para aquellos correspondientes a 2013 se agregó además la posibilidad de la versión G4.

Escenario de la comunicación no financiera en México : el bienio del cambio 2012-1328

Al considerar la utilización de GRI entre las grandes empresas del mundo, para los informes de desempeño 2013 alcanza el 44% de las compañías incluidas en el listado global Fortune 500 2014 (EY Global & Corporate Register, 2015). Sin embargo, a nivel de América Latina y el Caribe la fracción aumenta al 70% para las compañías incluidas en dicho índice (EY Global & Corporate Register, 2015). El escenario entre las grandes empresas es similar al del total de las organizaciones, con estadísticas de aplicación de GRI en la región por encima de la media global (Corporate Register, 2013). (Ver Figura 10)

En el caso de México, los informes GRI suponen más de 70% para el promedio del bienio (73% para 2012, 76% para 2013); existe además una fracción minoritaria de reportes que, si bien toman como referencia las guías GRI, no cumplen la totalidad de los requisitos para ser calificados como de conformidad (ver Figura 11). Este caso no es particular de México sino que se da a nivel global, hasta el punto de que GRI en su Guías G4 lo contempla como opción e indica cómo referenciarlos.

La trayectoria de los informes integrados

El concepto de informe integrado ha evolucionado de una combinación del informe anual y el de sustentabilidad, a la posición más avanzada que supone la aplicación del Marco <IR>. Se trata del estándar de referencia para los informes integrados, desarrollado por el International Integrated Reporting Council (IIRC) y lanzado en diciembre de 2013, luego de un proyecto piloto con más de 100 empresas a nivel internacional.

La conformidad con el Marco <IR> entrega un reporte con información interconectada, que refleje la perspectiva de cómo la compañía genera valor en el corto, medio y largo plazo a partir de su estrategia, gobierno corporativo, desempeño, perspectivas, y la influencia del entorno externo (p. ej.: condiciones macroeconómicas).

En México, si bien existían experiencias pioneras previas al bienio 2012-2013, es durante éste que se produce la tendencia hacia su consolidación, en el entorno del 15% del total de informes (de la suma de los de sustentabilidad e integrados). El escenario es similar al existente a nivel internacional, si consideramos el 20% que señala el World Business Council for Sustainable Development (WBCSD) para los informes 201329.

Destaca en México que prácticamente la totalidad de los informes integrados emitidos en el bienio son además acordes al estándar GRI (salvo un caso en 2012), por lo que el uso conjunto se erige como práctica habitual. Respecto del Marco <IR> su grado de penetración es mínimo, con el primer caso en 2015, el cual corresponde a la publicación de Grupo Financiero Banorte para su desempeño 2014.

Figura 11. Desglose de los informes en función del estándar utilizado (los porcentajes señalados están calculados sobre el total de cada año, las barras representan el número de informes). Elaborado por EY.

29 WBCSD (2014), Reporting matters.

Estándares utilizados 2012-13

GRI Basado en GRI No GRI

80

70

60

50

40

30

20

10

0

2012 2013

73%

22%5%

75%

21%7%

29

Escenario de la comunicación no financiera en México : el bienio del cambio 2012-1330

Aplicación en México del estándar GRI y

sus principios

31

El estándar desarrollado por Global Reporting Initiative (GRI) para la elaboración de informes de sustentabilidad ha evolucionado de acuerdo con el desarrollo de sucesivas versiones. Ya la primera versión generalizada, G2 (2000), contaba con una serie de principios de referencia para el desarrollo de los reportes. Desde la versión G3 (2006) los principios no han variado, con un total de 10 repartidos en dos categorías. Por un lado se encuentran los cuatro principios para definir el contenido de la memoria, y por otro los seis para determinar la calidad de la misma. (Ver Figura 12)

El estándar GRI solicita en sus sucesivas versiones una serie de contenidos básicos para los informes de sustentabilidad, que incluyen información sobre el perfil de la organización, su gobierno corporativo, el vínculo que tiene con sus grupos de interés y cómo ha sido su desempeño en materia social, ambiental y económica (no como un informe financiero), esto último a través de datos de cómo se gestiona y cuáles son los resultados.

Figura 12. Principios GRI para los informes de sustentabilidad. Fuente: adaptación de la Guía GRI G4.

Principios GRI

Principios para determinar el contenido de la memoria

Participación de los grupos de interés Equlibrio

Comparabilidad

Precisión

Puntualidad

Claridad

Fiabilidad

Materialidad

Exhaustividad

Contexto de sustentabilidad

Principios para determinar la calidad de la memoria

Escenario de la comunicación no financiera en México : el bienio del cambio 2012-1332

Características principales

Para la elaboración de los informes del desempeño 2012 estaban disponibles las versiones G3 y G3.1. de GRI; para aquellos correspondientes a las actividades de las organizaciones en 2013 se sumó G4, luego de su lanzamiento en mayo de ese año y la moratoria establecida por GRI para el uso de las versiones anteriores hasta finales de 2015.

En el bienio 2012-2013 destaca en México la utilización de la versión G3.1. en dos terceras partes de los informes GRI emitidos. Los principales cambios durante el período obedecen a la caída en desuso de la versión G3 y la notable irrupción de G4, que fue utilizada ya en el 23% de los reportes GRI correspondientes a 2013. (Ver Figura 13)

Si bien lo anterior indica una excelente recepción de G4 en México, esta es inferior a la situación de la región de América Latina y el Caribe que, según las estadísticas que arroja la Sustainability Disclosure Database de GRI, cuenta con un 55% de los informes 2013 conforme a la nueva versión. Cabe señalar que el dato regional puede estar ligeramente sobredimensionado por la proactividad de las organizaciones en subir su reporte a la base GRI, que hace partícipes a aquellas más activas y propensas a actualizarse, aunque en cualquier caso es mayor la probabilidad de que la fracción para la región sea superior a la de México.

La adopción de la versión G4 por parte de las organizaciones les entrega importantes ventajas, como una respuesta ajustada a los requerimientos de los grupos de interés, con un contenido referente a los aspectos materiales (aquellos significativos desde

la perspectiva de los grupos de interés y de la visión interna de la organización) y, en consecuencia, la generación de informes idealmente más concisos.

Las versiones G3 y G3.1. del estándar GRI planteaban tres posibles niveles de aplicación en función del número de contenidos reportados, esto es, la cantidad de requerimientos de información completados, y que de menor a mayor grado se catalogaron como: C, B y A30.

En México, el nivel de aplicación B (B y B+31) es el más destacado, ya que alcanza 50% de los informes G3/G3.1. correspondientes a 2012 y, si bien en 2013 manifiesta un ligero descenso a favor del nivel A, el B continua siendo más numeroso (ver Figura 14). A nivel de América Latina y el Caribe el nivel de aplicación de B (B y B+) también es el prioritario, aunque la fracción se encuentra por debajo de México, según arroja la base de reportes GRI32. Por otra parte, en dicha región existe un mayor número de informes C (C y C+) que en México33. En la comparativa de México y la región de América Latina y el Caribe, la mayor fracción del nivel B y la menor de C, muestran un escenario de mayor disponibilidad de información en el país pues se atienden un mayor número de requerimientos GRI.

Cabe destacar que cumplir con el nivel de aplicación B exige a las empresas que informen de todos los requerimientos sobre perfil, gobierno y participación de los grupos de interés, así como al menos 20 indicadores de desempeño (frente a los 10 de la opción C)34. En el caso del nivel A, las organizaciones deben informar sobre los indicadores asociados a los aspectos materiales, incluyendo los establecidos en los suplementos sectoriales, como lo exige también la versión G4.

Nota: los porcentajes señalados son sobre el total de cada año, las barras representan el número de informes.Nota 2: la aparición informes G4 para el desempeño 2012 corresponde a reportes multianuales (p. ej. informes 2012-2013).

Figura 13. Desglose de los informes GRI en función la de la versión del estándar. Elaborado por EY.

G3 G3.1 G4 No se indica

México: Versiones de GRI 2012-1360

50

40

30

20

10

0

2012 2013

29%

12%

67% 65%

1% 3% 0%

23%

América Latina y el Caribe: versiones de GRI 2012-13

G3 G3.1 G4

250

200

150

100

50

0

2012 2013

35%

13%

64%

32%

1%

55%

33

Nota: S/D se refiere a aquellos informes que no especifican el nivel de aplicación. Aquellos niveles con un símbolo “+” corresponden a la existencia de verificación externa por tercera parte.

Figura 14. Desglose de los informes GRI G3/G3.1 de México en función de su nivel de aplicación. Elaborado por EY.

30 Para más información consultar el Suplemento sobre los niveles de aplicación (para G3 y G3.1). 31 El signo “+” que acompaña a la letra que indica el nivel de aplicación hace referencia a q ue el contenido del informe ha sido verificado por un tercero (no el chequeo de GRI).32 Análisis de la Sustainability Disclosure Database de GRI para los informes registrados en América Latina y el Caribe: el nivel B (B y B+) se da en el 40% del total de informes GRI G3/G3.1 en el caso 2012 y para 2013.33 Análisis de la Sustainability Disclosure Database de GRI para los informes registrados en América Latina y el Caribe: el nivel C (C y C+) se da en el 22% del total de informes GRI G3/G3.1 para el promedio del bienio 2012-2013.34 Los detalles más precisos de los requerimientos para cada nivel de aplicación G3/G3.1. están disponibles en el documento específico al efecto elaborado por GRI y que acompaña a la guía, así como a los protocolos de respuesta a los indicadores.35 En el caso del único informe 2012 con G4, la opción de conformidad es esencial.36 Análisis de la Sustainability Disclosure Database de GRI para los informes registrados en América Latina y el Caribe.

Con la llegada de G4, los niveles de aplicación son sustituidos por las opciones de conformidad, esencial y exhaustiva. En México, la opción esencial es aplicada en el 70% de los informes G4 correspondientes al desempeño 201335, misma fracción que arroja el análisis de la base de reportes GRI para América Latina y el Caribe36, lo que indica que el escenario nacional y regional están alineados.

La opción de conformidad esencial es la menos exigente en la cantidad de contenidos a reportar, especialmente en cuanto a gobierno corporativo, ética e integridad, y también en relación al

desempeño sobre los aspectos materiales al ser suficiente con un indicador para cada aspecto. Sin embargo, este el mínimo para cumplir con GRI, no aplicado en todos los informes con opción esencial, ya que es posible caminar hacia la opción exhaustiva mediante la inclusión de mayor información. Al igual que ocurría con los niveles de aplicación de las versiones GRI G3/G3.1., las opciones de conformidad G4 no señalan que el reporte sea mejor o peor en términos de calidad de la información o de las prácticas de sustentabilidad de la organización, sino cuán preparada está para dar a conocer lo solicitado.

Niveles de aplicación GRI G3/G3.1 - 2012

B

30%

B+

20%

C

13%

C+

4%S/D

11%

A

1%

A+

21%

Niveles de aplicación GRI G3/G3.1 - 2013

B

28%

B+

16%

C

10%

C+

5%S/D

14%

A

3%

A+

24%

Escenario de la comunicación no financiera en México : el bienio del cambio 2012-1334

La utilización de los suplementos sectoriales

Las Guías GRI G3, G3.1. y G4 disponen de 10 suplementos sectoriales (ver Figura 15), que permiten incorporar a los contenidos comunes, otros particulares de las diferentes actividades económicas. En el caso de G4, es obligatorio considerar aquel o aquellos suplementos que correspondan, y sumarlos al análisis de materialidad junto a los temas de la Guía GRI. Este filtro determinará qué contenidos son finalmente requeridos (con la posibilidad de que finalmente no quede ninguno de los establecidos en el suplemento sectorial). Se trata de una notable diferencia con las versiones G3 y G3.1., en las que solo se requería el uso de los suplementos sectoriales para el nivel de aplicación A.

En el bienio se produce en México una tendencia al alza en la utilización de los suplementos sectoriales. Si bien el promedio es del 53% de aquellas compañías que tenían esa opción dado el tipo de actividad que desarrollan, existe un salto notable entre el 42% para los informes 2012 y el 57% para aquellos 2013. Cabe señalar, para contextualizar la dimensión de los porcentajes, que aquellas compañías que reportan por primera vez tienen una moratoria inicial para no utilizarlos y que para las versiones G3 y G3.1. de GRI su uso es sólo requerido en el caso del nivel de aplicación A. Con la llegada de G4 se espera que su utilización se vea potenciada, ya que es obligatoria en las dos opciones de conformidad posibles (esencial y exhaustiva) como insumo para el análisis de materialidad y el aporte de contenidos para los aspectos que resulten materiales.

Figura 15. Suplementos sectoriales GRI. Elaborado por EY.

Operación aeroportuaria Procesado de alimentos

Medios

Minería y metales

Organizaciones No Gubernamentales (ONG)

Petróleo y gas

Construcción e inmobiliario

Electricidad

Organización de eventos

Servicios financieros

SUPLEMENTOS SECTORIALES GRI G3/G3.1/G4

35

La verificación externa

En el proceso de elaboración de un informe conforme a GRI, en las versiones G3 y G3.1., existen tres opciones al momento de indicar el nivel de aplicación. Por un lado, la compañía puede auto declarar el nivel y por otro lado puede solicitar una comprobación y confirmación por parte de GRI (Application Level Service).

La tercera opción es solicitar la verificación de un tercero, ya sea una firma auditora, de ingeniería o de asesoría en sustentabilidad, conforme a la clasificación que GRI señala37, o bien de un panel de expertos. La comprobación de GRI y la verificación por un tercero no son excluyentes, y cabe destacar que esta última opción va más allá de emitir conformidad con el nivel, al incluir la revisión de la respuesta entregada a una muestra de los contenidos requeridos por GRI (p. ej. de una selección de indicadores).

En caso de utilizar la versión G4, cabe la posibilidad de auto declarar la opción de conformidad o bien que esta sea verificada por de un tercero, incluyendo esta última además a revisión de una muestra de los contenidos. El servicio de comprobación por parte de GRI no existe para el G4, sin embargo la organización

ofrece dos nuevos servicios relacionados con la revisión del índice de contenidos GRI (GRI Content Index Service) y de la aplicación de los requerimientos relativos a la determinación de los aspectos materiales y de participación de los grupos de interés (Materiality Disclosures Service)38.

En México, respecto a los informes GRI realizados conforme a las versiones G3 o G3.1. (a los que corresponde señalar el nivel de aplicación), el 51% cuenta con verificación de terceros (como promedio del bienio), ya sea única o junto al chequeo de GRI (ver Figura 16). Ello respalda la importancia de la revisión de los contenidos al momento de entregar confianza a los grupos de interés sobre la información reportada.

Cabe destacar también que en México la situación de la verificación por terceros se encuentra alineada con el escenario que ofrecen las grandes compañías a nivel internacional, en concreto aquellas incluidas en el Fortune 500 Global de 2014, las cuales presentan una verificación externa en el 46% de los informes (como promedio para el bienio 2012-2013) (EY Global & Corporate Register, 2015).

Figura 16. Tipo de declaración del nivel de aplicación para los informes GRI G3 y G3.1. Elaborado por EY.

37 Clasificación de los proveedores de servicio de verificación, incluida en The external assurance of sustainability reporting, GRI Research & Development Series (2013).38 Para más información, consultar la página web de GRI.

Nota: la referencia No Aplica (N/A) corresponde a aquellos informes en que no se ha indicado el nivel de aplicación.

Tipo de declaración del nivel de aplicación GRI G3/G3.1 - 2012

Tipo de declaración del nivel de aplicación GRI G3/G3.1 - 2013

12%

9%

36% 12%

31%35%

11%

24%

21%9%

Auto declaración Auto declaración

GRI Check GRI Check

Verificación de terceros Verificación de terceros

N/D N/D

GRI Check + verificación de terceros

GRI Check + verificación de terceros

Escenario de la comunicación no financiera en México : el bienio del cambio 2012-1336

De las verificaciones de informes GRI realizadas en el bienio, el 44% correspondieron a las grandes firmas de auditoría (Big Four), repartiéndose el resto entre diferentes compañías de consultoría. En este caso sí se observa una notable diferencia con las grandes compañías a nivel internacional, las cuales tienen una exigencia mayor por parte de sus grupos de interés, ascendiendo al 58% las verificaciones realizadas por una Big Four, considerando los informes 2013 de las compañías incluidas en el listado global Fortune 500 de 2014 (EY Global, 2015).

Respecto a los estándares de referencia para la verificación, en México existen principalmente dos: ISAE 3000 Y AA1000 AS, conforme a los datos levantados para el estudio.

ISAE 3000 fue desarrollado por la Federación Internacional de Contadores (IFAC)39 y destaca como la principal opción al ser aplicado en 79% de los casos para el promedio del bienio, frente al 33% con AA1000 AS, realizado por AccountAbility. Dado que las normas no son excluyentes es posible su aplicación conjunta40, elección que crece en el bienio hasta representar 35% de las verificaciones de informes GRI 2013. (Ver Figura 17)

Por otra parte, la verificación de los informes puede ser realizada conforme a dos alcances: limitado y razonable, siendo la primera opción la utilizada en la totalidad de los informes GRI emitidos en México para el bienio. Sin embargo, solo se indica el alcance de la verificación en el 56% de los informes para el promedio del bienio, siendo necesario por tanto que aún muchas compañías se esfuercen por indicar las características de la verificación que han efectuado.

Aplicación de los Principios GRI

Como se ha señalado anteriormente, el GRI establece 10 principios que son de aplicación obligatoria para que los informes sean conformes al estándar, independientemente de la versión de la que se trate. El objetivo de estos principios es establecer una serie de parámetros comunes al momento de definir los contenidos y asegurar la calidad del informe a emitir.

Principios para determinar el contenido del informe

a) Materialidad

Constituye el principio más reconocido, especialmente por su utilización en los informes financieros y el énfasis entregado al respecto por parte de la versión G4 del estándar GRI. En el caso de la reportabilidad de datos contables y en el de información socioambiental, la materialidad comparte su concepción como “umbral”, a partir del cual existe trascendencia para el destinatario.

En el ámbito contable, la materialidad se entiende como la magnitud de una omisión o inexactitud de la información contable que, en función de las circunstancias, probablemente hubieran cambiado o influido en el juicio de una persona razonable. (Adaptación de la definición entregada por la SEC41).

Para el caso de los informes de sustentabilidad es interesante rescatar la definición que GRI entrega sobre los aspectos

Figura 17. Desglose de los estándares de verificación utilizados, respecto del total de informes GRI en México con revisión externa. Elaborado por EY.

39 ISAE 3000: International Standard on Assurance Engagements fue diseñado por el International Auditing and Assurance Standards Board (IAASB), del International Federation of Accountants (IFAC). 40 Razón por la que los porcentajes de aplicación de ISAE 3000 y AA1000 AS superan el valor 100.41 U.S. Securities and Exchange Commision (SEC).42 En la valoración únicamente se considera que exista referencia expresa a la realización de un proceso de materialidad; en ningún caso se evalúa que el contenido del informe se ciña a esos aspectos, ya que existen muchas condicionantes que llevan a las compañías a extender la información más allá de lo material.

3% 3%

12%

35%47%

Estándares de verificación - 2013

AA1000 AS ISAE 3000 No se indica OtroISAE 3000+AA1000

Estándares de verificación - 2012

AA1000 AS ISAE 3000 No se indica OtroISAE 3000+AA1000

3%

9%13%

19%

56%

37

materiales, mismos que considera son aquellos que “reflejan los impactos significativos de la organización en materia económica, ambiental y social (en términos de cómo influye positiva o negativamente en la capacidad de llevar adelante su visión y estrategia), y que afectan sustancialmente a la evaluación y decisiones de los grupos de interés” (GRI, 2013).

La materialidad estaba presente en las versiones G3 y G3.1. de GRI, en las que ya se solicitaba indicar cómo se había determinado el contenido del informe, incluyendo la priorización para seleccionar los aspectos de los que informar. Sin embargo, G4 hace énfasis al respecto, al requerir mayor detalle y que sean señalados los aspectos materiales resultantes. Al momento de su aplicación en la práctica, no todos los informes en que se manifiesta haber realizado un análisis de materialidad, indican las actividades del mismo y el resultado final. Como elemento clave, destaca especialmente especificar cómo ha sido la participación de los grupos de interés en el proceso, ya que fortalece la legitimidad del resultado ante los destinatarios.

Para los informes publicados en México existe una tendencia creciente en aquellos que señalan realizar un proceso de materialidad, al pasar del 51% para las publicaciones que informan del desempeño 2012 al 63% en las que reportan sobre el 201342. Para aquellos que indicaron haber realizado un proceso de materialidad, durante el bienio, se produce un notable incremento en el porcentaje que detalla las actividades desarrolladas pasando del 32% al 53%, mientras que la proporción de los que informan del listado de aspectos materiales resultantes se mantiene constante. (Ver Figura 18)

b) Participación de los grupos de interés

Para la elaboración de los informes de sustentabilidad es esencial la consulta a los grupos de interés, con el fin de identificar qué temas son clave desde su perspectiva respecto a cómo les impacta la compañía, y poder considerarla junto al enfoque interno (estrategia de la organización) en la determinación de los aspectos materiales.

El listado de los grupos de interés de la organización y cómo se han identificado son requisito de las versiones GRI G3 y G3.1. desde el nivel de aplicación C; desde el B son requeridos los mecanismos de consulta (así como indicar aquellos implementados específicamente para la elaboración del informe) y temas de interés levantados. Para la versión G4 todo ello es requerido, independientemente de la opción de conformidad (esencial o exhaustiva).

En México, son escasos los informes que no indican sus grupos de interés, dado que en torno al 91% de los casos lo hacen (93% para 2012 y 88% para 2013, respectivamente). Sin embargo, es minoritaria la fracción que específica cómo han sido identificados estos grupos de interés. Se trata de una de las grandes brechas pendientes para las organizaciones que reportan y está asociado al propio desafío interno de la gestión, ya que no suele existir un procedimiento formal implementado en relación con ello. No obstante existe una mejora y aumenta de un 15% de los informes para 2012 a un 29% en el caso de 2013 (respecto a los informes que indican los grupos de interés). En cuanto al detalle de los mecanismos de comunicación entre la organización y estos grupos, la mayoría de las organizaciones lo señalan y también se produce un incremento a lo largo del bienio. (Ver Figura 19)

Figura 18. De los informes que señalan la realización de un proceso de materialidad, fracciones que mencionan respectivamente las actividades y resultado del mismo. Elaborado por EY.

Informes que indican la realización de un proceso de materialidad

Detallan las actividades del proceso:

32% (2012) 53% (2013)

Enumeran el listado de aspectos materiales:

78% (2012, 2013)

Escenario de la comunicación no financiera en México : el bienio del cambio 2012-1338

En cuanto a los mecanismos y procedimientos que ha establecido la organización expresamente para el proceso de elaboración de informe, de modo que queden diferenciados de la comunicación habitual que se efectúa, se produce un cambio destacado en el bienio. Para los informes 2012, solo el 38% de los que indicaban los mecanismos de comunicación especificaban los particulares del proceso de elaboración del reporte, para los de desempeño 2013 esta cifra aumentó al 62%. (Ver Figura 20)

c) Contexto de sustentabilidad

Los informes se centran en el desempeño de la organización y los impactos asociados, así como en las actividades externas a esta pero vinculadas y que también impactan de manera significativa en los grupos de interés (aspectos materiales). Pero para que el destinatario del informe pueda entender e incluso dimensionar la contribución de la organización al desarrollo de su entorno (ya sea positiva o negativa), es importante aportar información sobre el estado en que este se encuentra en relación con los temas tratados en el informe y los aspectos materiales. Ejemplos de ello es informar sobre la disponibilidad de agua en la zona, el PIB local, entre otros temas, para lo que es clave que las fuentes sean confiables y que se incluya la referencia de las mismas en el informe.

Figura 19. Referencia a la participación de los grupos de interés, para los informes GRI en México del desempeño 2012 y 2013. Elaborado por EY.

2012

2012

2012

93%

Grupos de intéres identificados

88%

2013

2013

2013

Proceso de identificación

Mecanismos de comunicación

Mecanismos para la elaboración informe

15%

63%

38%

29%

75%

62%

39

Para los informes GRI publicados en México correspondientes al desempeño en el bienio 2012-2013, el 80% aporta información sobre este contexto de sustentabilidad. El alto porcentaje se debe a que se consideran conjuntamente todos los informes que aportan datos del entorno, independientemente de la cantidad y profundidad de la información incluida.

d) Exhaustividad

El Principio de Exhaustividad tiene por objetivo, conforme indica GRI, garantizar que el informe incluye aquello que es importante y dónde es importante, esto es, los aspectos materiales (alcance) y dónde lo son (cobertura). En este sentido, aunque GRI no ha variado la definición del principio entre las versiones G3/G3.1. y G4, sí existe un cambio en cómo lo enfocan las organizaciones reportantes. GRI planteaba que la cobertura podía darse a nivel de cada aspecto material, y en la versión G4 ya pide expresamente que se indiquen los límites en cada caso (aspecto).

La exhaustividad conforme a GRI también se construye con la variable tiempo, que se suma al alcance y la cobertura, y que hace referencia a que se incluya toda la información posible relacionada con los aspectos materiales y límites para el período del que se informa.