INSTITUTO POLITECNICO ESTELI I.P.E. FRANCISCO RIVERA QUINTERO ESTELI, NICARAGUA ASIGNATURA: CONTABILIDAD GENERAL Docente: Lic. Jorge Luis Somarriba García (Contador Público) 1 CONTABILIDAD GENERAL Objetivo de la asignatura: Unidad de Competencia: Registra las operaciones económicas de la empresa, aplicando las normas, principios, procedimientos contables y legislación vigentes. Objetivo General del Módulo: Aplicar reglas de registro, normas de presentación, principios y procedimientos contables a las operaciones económicas para la conformación de los estados financieros completos de acuerdo a los requisitos de ley. Elemento de Competencia: B2. Registrar en los libros principales y auxiliares, las operaciones contabilizadas de acuerdo al sistema establecido en la empresa y legislación vigente. B3. Elaborar estados financieros con anexos y notas aclaratorias de acuerdo a normas, principios y procedimientos vigentes. UNIDAD I: CONCEPTOS BÁSICOS DE LA CONTABILIDAD 1.1 - Introducción Reseña Histórica En la antigüedad se gestaron algunos elementos que tiempos después fueron capitalizados por la contabilidad. Entre dichos elementos se encuentran las tablillas de barro, la escritura cuneiforme (escritura realizada mediante signos en forma de cuña o clavo para la representación práctica de las lenguas sumeria y acadia), el sistema de pesas y medidas, la posición y registro de cantidades, las operaciones matemáticas, la escritura pictográfica (Escritura ideográfica que consiste en dibujar toscamente los objetos que han de explicarse con palabras) y jeroglífica (escritura en la que no se representan las palabras con signos fonéticos o alfabéticos, sino mediante figuras o símbolos. Este género de escritura ideográfica fue empleado por algunos pueblos antiguos, especialmente por egipcios y mayas), el papiro (lámina sacada del tallo de esta planta y que empleaban los antiguos para escribir en ella) y la moneda. Posteriormente, durante la Edad Media, se creó el sistema numérico arábigo, iniciaros las Cruzadas (Expedición militar contra los musulmanes, que predicaba el sumo pontífice, concediendo indulgencias a los que ella concurriesen) y se desarrollaron nuevas rutas mercantiles,

Transcript

INSTITUTO POLITECNICO ESTELI

I.P.E. FRANCISCO RIVERA QUINTERO

ESTELI, NICARAGUA

ASIGNATURA: CONTABILIDAD GENERAL Docente: Lic. Jorge Luis Somarriba García (Contador Público)

1

CONTABILIDAD GENERAL

Objetivo de la asignatura:

Unidad de Competencia: Registra las operaciones económicas de la empresa, aplicando las

normas, principios, procedimientos contables y legislación vigentes. Objetivo General del Módulo: Aplicar reglas de registro, normas de presentación, principios y

procedimientos contables a las operaciones económicas para la conformación de los estados

financieros completos de acuerdo a los requisitos de ley.

Elemento de Competencia:

B2. Registrar en los libros principales y auxiliares, las operaciones contabilizadas de acuerdo al

sistema establecido en la empresa y legislación vigente.

B3. Elaborar estados financieros con anexos y notas aclaratorias de acuerdo a normas, principios y

procedimientos vigentes.

UNIDAD I: CONCEPTOS BÁSICOS DE LA CONTABILIDAD

1.1 - Introducción

Reseña Histórica

En la antigüedad se gestaron algunos elementos que tiempos después fueron capitalizados por la

contabilidad. Entre dichos elementos se encuentran las tablillas de barro, la escritura cuneiforme

(escritura realizada mediante signos en forma de cuña o clavo para la representación práctica de

las lenguas sumeria y acadia), el sistema de pesas y medidas, la posición y registro de cantidades,

las operaciones matemáticas, la escritura pictográfica (Escritura ideográfica que consiste en

dibujar toscamente los objetos que han de explicarse con palabras) y jeroglífica (escritura en la que

no se representan las palabras con signos fonéticos o alfabéticos, sino mediante figuras o símbolos.

Este género de escritura ideográfica fue empleado por algunos pueblos antiguos, especialmente

por egipcios y mayas), el papiro (lámina sacada del tallo de esta planta y que empleaban los

antiguos para escribir en ella) y la moneda.

Posteriormente, durante la Edad Media, se creó el sistema numérico arábigo, iniciaros las

Cruzadas (Expedición militar contra los musulmanes, que predicaba el sumo pontífice,

concediendo indulgencias a los que ella concurriesen) y se desarrollaron nuevas rutas mercantiles,

INSTITUTO POLITECNICO ESTELI

I.P.E. FRANCISCO RIVERA QUINTERO

ESTELI, NICARAGUA

ASIGNATURA: CONTABILIDAD GENERAL Docente: Lic. Jorge Luis Somarriba García (Contador Público)

2

situaciones que propiciaron la necesidad de contar con algún tipo de registro de las transacciones

mercantiles.

En el Renacimiento (época que comienza a mediados del S. XV, en que se despertó en Occidente

vivo entusiasmo por el estudio de la antigüedad clásica griega y latina), surgió la imprenta y

comenzaron a registrarse las operaciones mercantiles bajo la partida doble, lo cual ayudó a

perfeccionar la técnica contable. Tiempo después, durante la época de la Revolución Industrial, se

le dio validez oficial a la profesión contable y surgió el mercantilismo y la industria .Sin embargo,

la reglamentación de la actividad contable, así como los reportes públicos de mayor calidad,

surgieron apenas en la Época Contemporánea (edad de la historia, que parte de la Revolución

francesa).

La Contabilidad como medio de control y proporcionadora de información financiera, se origina

en el siglo XV, exactamente en el año 1494, cuando en Italia, el fraile franciscano Luca Paccioli

crea el método de contabilidad por partida doble, tomándolo del método que en esa época

practicaban los mercaderes de Venecia. En su obra, Paccioli hace una serie de aportaciones

importantes a la contabilidad, entre los cuales están:

1. Al iniciar el negocio el propietario debía practicar un inventario, listando sus activos (bienes y

derechos) y pasivos (deudas u obligaciones) de acuerdo con un principio de movilidad y valor,

señalando así mismo que el dinero debía ser el primero en la lista.

2. El registro de operaciones debía hacerse de manera cronológica, en un libro denominado

Memorial.

3. Las Operaciones debían hacerse en moneda Veneciana, es decir, debía hacerse la conversión de

la moneda extranjera a la de Venecia.

El nuevo milenio se ubica en un ambiente de globalización de la economía y de la

internacionalización de los mercados financieros (se entiende por Mercado Financiero al

mecanismo o lugar a través del cual se produce un intercambio de activos financieros y se

determinan sus precios), de tal modo que la contabilidad tendrá que adaptarse a las nuevas

necesidades de los diferentes usuarios.

Si bien la contabilidad tiene una historia de aproximadamente 7,000 años desde que se registró la

existencia de tablillas de barro, a lo largo de ese período se presentaron tres sucesos que marcaron

la evolución de la misma.

En 1494, fray Luca Paccioli sentó las bases de la contabilidad en un documento titulado Summa

arithmrtica, geometría proportioni et proporcionalita, el cual considera por primera vez el concepto

de partida doble, que basa su lógica en la premisa de que “a todo cargo le corresponde un abono”.

Este documento recopila la información relacionada con los métodos de registro y cuantificación

que realizaban los comerciantes de aquella época.

En Estados Unidos, durante la década de los treinta, se generó una de las peores catástrofes

financieras, a las que se le conoce como la Gran Depresión. A causa de ella, cientos de empresas

estadounidenses quebraron, por tanto, los países del mundo tuvieron que reformar sus instituciones

INSTITUTO POLITECNICO ESTELI

I.P.E. FRANCISCO RIVERA QUINTERO

ESTELI, NICARAGUA

ASIGNATURA: CONTABILIDAD GENERAL Docente: Lic. Jorge Luis Somarriba García (Contador Público)

3

económicas para tener estabilidad. Fue entonces cuando la contabilidad retomó una gran

importancia a fin de garantizar transparencia en la administración de los negocios y las

operaciones financieras.

El año 2002 será recordado por cuantiosos fraudes financieros y escándalos de grandes compañías

estadounidenses causados por distorsionar parte de su información contable. Casos como el del

corporativo energético ENRON, la firma de consultoría Andersen, la empresa de

telecomunicaciones WorldCom y otras más han dejado una huella en la historia de la contabilidad.

La lección es que la comunidad financiera debe asegurarse que la información sea de calidad y que

los organismos reguladores de esta información tomen medidas que garanticen la transparencia y

confiabilidad de la misma.

En la actualidad, la tecnología está a la orden de la contabilidad, por implementar o satisfacer

sistemas completos que proporcionan información financiera con claridad, rapidez y veracidad, lo

que permite depositar confianza para la toma de decisiones.

En resumen, podemos afirmar que ha habido tres etapas en el registro de la actividad contable:

1. El sistema manual, elaboración de los registros y documentos a mano.

2. Elaboración de los registros y documentos por medio de sistemas mecánicos; es decir los

formatos o formas.

3. Utilización de sistemas automatizados (computarizados) o de paquetes contables.

EVOLUCION DE LA CONTABILIDAD

ANTIGÜEDAD

* Escritura pictográfica y

jeroglífica.

* Tablillas de barro.

* Escritura cuneiforme.

* Sistema de pesas y medidas.

* Posición y registro de cantidades.

* Papiro y la moneda.

(1)

REVOLUCION INDUSTRIAL

* Validez oficial de la profesión

contable.

* Surge la industrial y el mercantilismo.

(4)

DAD MEDIA

* Desarrollo del Sistema Numérico

arábigo.

(2)

RENACIMIENTO

* Registro de la Partida doble.

(3)

EPOCA CONTEMPORANEA

* Reglamentación contable.

* Reportes contables de mayor calidad.

(5)

NUEVO MILLENIO

* Globalización de la Economía.

* Internacionalización de mercados

financieros.

(6)

(2)

INSTITUTO POLITECNICO ESTELI

I.P.E. FRANCISCO RIVERA QUINTERO

ESTELI, NICARAGUA

ASIGNATURA: CONTABILIDAD GENERAL Docente: Lic. Jorge Luis Somarriba García (Contador Público)

4

1.2. ¿Qué es Contabilidad?

Conceptos de Contabilidad

Como muchos autores sostienen, justificadamente, a la contabilidad se le ha denominado el

lenguaje de los negocios. En efecto, la contabilidad es el lenguaje que utilizan los empresarios para

poder medir y presentar los resultados obtenidos en el ejercicio económico, la situación financiera

de las empresas, los cambios en la posición financiera y/o en el flujo de efectivo. Por esta razón,

los negocios hacen uso del lenguaje contable a fin de presentar las cifras a los usuarios de la

información financiera.

“La Contabilidad es el arte de registrar, clasificar y resumir en forma significativa y en

términos de dinero, las operaciones y los hechos que son cuando menos de carácter

financiero, así como el de interpretar sus resultados.”

“La Contabilidad es el conjunto de reglas y principios que enseñan la forma de registrar

sistemáticamente las operaciones financieras que realiza una empresa o entidad y la

presentación de su significado, de tal manera, que puedan ser interpretados mediante los

estados financieros”.

1.3. Características fundamentales de la Contabilidad

Dentro de las principales características de la contabilidad podemos señalar: Informa, registra,

controla, prevé, comprueba.

Estas características de la contabilidad son compatibles con las leyes mercantiles e impositivas,

que determinan la obligación de llevar contabilidad, por las razones siguientes:

1. Para ejercer un control absoluto sobre todos los negocios o empresas del país.

2. Para obtener informes que sirvan de base en la formación de estadísticas comerciales,

bancarias, industriales, agropecuarias, etc.

3. Para conocer las utilidades obtenidas, así como el capital en giro del negocio y precisar de

acuerdo con estas cifras el valor que deben alcanzar los impuestos respectivos.

4. Como medida de protección a terceros.

1.4. Fines fundamentales de la Contabilidad

Se puede explicar la importancia de la contabilidad por lo siguiente:

INSTITUTO POLITECNICO ESTELI

I.P.E. FRANCISCO RIVERA QUINTERO

ESTELI, NICARAGUA

ASIGNATURA: CONTABILIDAD GENERAL Docente: Lic. Jorge Luis Somarriba García (Contador Público)

5

a) Establecer un control absoluto sobre cada uno de los recursos y obligaciones del negocio.

b) Registrar en forma clara y sistemática todas las cuentas que se manejan en la organización

o empresa, ya que esto constituye su funcionamiento o procedimiento básico que debe ser

en alto grado exacto para evitar errores o pérdidas de tiempo.

c) Proporcionar en cualquier momento, una imagen clara de la situación financiera de la

empresa.

d) Prever con bastante anticipación las probabilidades futuras del negocio.

e) Servir como comprobante y fuente de información ante terceros, de todos aquellos actos de

carácter jurídico en que la contabilidad puede tener fuerza probatoria ante la ley.

1.5. Tipos de Contabilidad

Contabilidad Financiera

Es el sistema de información que expresa en términos cuantitativos y monetarios las transacciones

que realiza una entidad económica, así como ciertos acontecimientos económicos que la afectan,

con el fin de proporcionar información útil y segura a usuarios externos de la organización que se

muestren interesados en conocer la situación financiera de la empresa, es decir, esta contabilidad

comprende la preparación y presentación de estados financieros para uso externo. Se conforma por

una serie de elementos tales como las normas de registro, criterios de contabilización, formas de

presentación, etcétera.

Contabilidad administrativa o gerencial

Es el sistema de información al servicio estricto de las necesidades internas de la administración,

con orientación destinada a facilitar las funciones administrativas de planeación y control a la luz

de las políticas, metas u objetivos preestablecidos por la gerencia o dirección de la empresa. Entre

las aplicaciones más típicas de esta herramienta se encuentran la elaboración del presupuesto, la

determinación de los costos de producción y la evaluación de la eficiencia de las diferentes áreas

operativas de la organización, así como del desempeño de los diferentes ejecutivos de la misma.

Contabilidad fiscal

Es un sistema de información diseñado para dar cumplimiento a las obligaciones tributarias de las

organizaciones respecto de un usuario específico: el fisco. Como sabemos, a las autoridades

gubernamentales les interesa contar con información financiera de las diferentes organizaciones

económicas para cuantificar el monto de la utilidad que haya obtenido como producto de sus

actividades y así poder determinar la cantidad de impuestos que les corresponde pagar de acuerdo

con las leyes fiscales en vigor. La contabilidad fiscal es útil sólo para las autoridades

gubernamentales.

INSTITUTO POLITECNICO ESTELI

I.P.E. FRANCISCO RIVERA QUINTERO

ESTELI, NICARAGUA

ASIGNATURA: CONTABILIDAD GENERAL Docente: Lic. Jorge Luis Somarriba García (Contador Público)

6

1.5.1. Profesión Contable

Toda profesión nace primero como oficio. Comienza a evolucionar y la presencia de dicha

actividad en la sociedad se reviste de un prestigio cada vez mayor hasta que adquiere el rango de

profesión.

La profesión contable nace como un intento práctico de registrar las operaciones comerciales, y en

ello estriba la justificación de la contabilidad en la sociedad de hoy.

Contadores Públicos

Contador Público Autorizado, es la persona natural que, habiendo obtenido el título de Contador

Público, ha llenado los requisitos señalados por Ley, ha sido debidamente autorizado para ejercer

la profesión de la Contaduría Pública en forma independiente, y está facultada para dar fe de

hechos propios del ámbito de su profesión, dictaminar sobre estados financieros, y realizar las

demás actividades relacionadas con la ciencia contable en general.

Los Contadores Públicos Autorizados y las Sociedades de Contadores Públicos Autorizados

quedan facultados para contratar la prestación de servicios de las actividades relacionadas con la

ciencia contable en general y tales servicios serán prestados por Contadores Públicos Autorizados

o aquellos especialistas de otras disciplinas bajo su responsabilidad.

Contadores Privados

Son profesionales de la contabilidad que no gozan de las prerrogativas otorgadas al contador

público, ya que no están facultados para ejercer la profesión de manera independiente o

dictaminar sobre estados financieros.

Dentro de la profesión contable es importante destacar los siguientes tópicos:

ETICA PROFESIONAL

ETICA: Viene del griego ethos, que significa costumbre y de icos, que significa ciencia.

Etimológicamente es pues, la ciencia de las buenas costumbres y de las buenas acciones.

PROFESIÓN: Es toda actividad laboral, orientada al bien común, habitual y remunerable.

En su sentido más amplio

Ética Profesional es el conjunto de principios, valores y reglas que rigen determinadas conductas

del profesional, vinculadas de cualquier manera al ejercicio de la profesión y la pertenencia al

grupo profesional.

FUNCIONES DEL CONTADOR

Dada la necesidad de conocer la situación financiera de la entidad, de los resultados de sus

operaciones, de los cambios efectuados en la situación financiera y las modificaciones habidas en

INSTITUTO POLITECNICO ESTELI

I.P.E. FRANCISCO RIVERA QUINTERO

ESTELI, NICARAGUA

ASIGNATURA: CONTABILIDAD GENERAL Docente: Lic. Jorge Luis Somarriba García (Contador Público)

7

la inversión de los propietarios, el contador desempeña un papel de extrema importancia dentro de

las empresas, que se puede traducir en lo siguiente:

Implantación e implementación de los sistemas de registro.

Elaboración de catálogos de cuentas.

Servicios de auditoria interna y externa.

Servicios fiscales.

Preparación de presupuesto de gastos para su control.

Servicios como contralor.

LA AUDITORÍA

La Auditoria o verificación de los registros en los libros: Consiste en revisar y comprobar los

registros financieros de una empresa o entidad para determinar si se han empleado las políticas

contables acordes con las dictadas por la administración. La Auditoria se divide a su vez en:

Auditoria Interna: Se encarga de la revisión de los registros, controles internos y las operaciones

contables desde un punto de vista interno en la organización. Este tipo de auditoria permite a la

gerencia tener un monitoreo constante sobre gran parte de las actividades de ésta.

Auditoria externa: Se encarga de proporcionar seguridad razonable de que los estados financieros

de una entidad presentan razonablemente, en todos sus aspectos sustánciales, la situación

financiera, los resultados de operaciones y los movimientos del efectivo, de conformidad con los

principios de contabilidad generalmente aceptados.

PRESUPUESTO

El Presupuesto es un plan de acción previsto expresado en valores y términos financieros que

deben cumplirse en determinado tiempo y bajo ciertas condiciones previstas y es aplicable a cada

centro de responsabilidad de la organización.

RELACION DE LA CONTABILIDAD CON OTRAS CIENCIAS

Como muchas disciplinas que se auxilian de otras ramas del conocimiento, la contabilidad se

relaciona con otras ciencias, ya que en el último término requiere cuantificar todas las operaciones,

transacciones y/o situaciones que son susceptibles de registro y que afectan los estados

financieros. La contabilidad tiene, por tanto, relaciones con las siguientes disciplinas.

1. La Administración

2. Las Ciencias Sociales

3. El Derecho

4. La Economía

5. Las Finanzas

6. Las Matemáticas

7. La Informática

8. La Estadística

INSTITUTO POLITECNICO ESTELI

I.P.E. FRANCISCO RIVERA QUINTERO

ESTELI, NICARAGUA

ASIGNATURA: CONTABILIDAD GENERAL Docente: Lic. Jorge Luis Somarriba García (Contador Público)

8

USUARIOS DE LA CONTABILIDAD (Estados Financieros)

La razón principal de preparación y emisión de los estados financieros es la de servir de base para

la toma de decisiones llevando a cabo por dos tipos de usuarios:

1. Usuarios internos

Están ligados en una forma directa a la entidad cuyos estados financieros revisan o analizan;

de esta forma se puede identificar en primera instancia a las siguientes persona:

Propietarios

Junta directiva

Gerentes

Contadores

2. Usuarios externos

Están constituidos por todas aquellas empresas o personas que tienen algún tipo de relación

con una entidad, pero que no pertenecen formalmente a la organización. Dentro de ellos se

identifican los siguientes:

Inversionistas potenciales

Proveedores

Entidades financieras

Gobierno

Publico

1.6. Tipos de Organización de Negocios

Al hablar de entidades económicas comúnmente se piensa sólo en aquellas cuyo objetivo final es

la generación de utilidades, pero en realidad existen organizaciones cuyos objetivos no se limitan a

ese esquema.

Tipos de organizaciones

LUCRATIVAS

- Son las más numerosas.

- Obtienen un beneficio económico

llamado “utilidad”. Prestan

servicios, comercializan o

manufacturan bienes y/o servicios.

BANPRO, LA CURACAO,

ENITEL

(1)

NO LUCRATIVAS

- No persiguen fines de lucro.

- Pueden obtener utilidades que se

reinvierten para cumplir con su

objetivo.

- Prestan servicios y/o comercializan

bienes.

COOPERATIVAS,

ASOCIACIONES,

FUNDACIONES.

(2)

INSTITUTO POLITECNICO ESTELI

I.P.E. FRANCISCO RIVERA QUINTERO

ESTELI, NICARAGUA

ASIGNATURA: CONTABILIDAD GENERAL Docente: Lic. Jorge Luis Somarriba García (Contador Público)

9

OBJETIVOS DE LAS ENTIDADES ECONOMICAS

En la actualidad, una entidad económica tiene como objetivo servir a sus propios clientes, a

segmentos importantes de la sociedad o a la sociedad en su conjunto. En la medida en que

satisfagan las necesidades de la clientela, dicha entidad verá maximizado su valor.

Es preciso aclarar que hasta hace pocos años se consideraba que el objetivo de los administradores

de una entidad económica era maximizar el valor de su patrimonio, lo cual dejaba de lado o

ignoraba la satisfacción de sus clientes. Evidentemente, dicho logro era resultado del servicio

brindado a los clientes.

Las actividades mercantiles pueden adoptar diferentes tipos o formas de organización según sea el

objetivo que se persiga y cada una de ellas posee determinadas características que las diferencia

unas de otras. Básicamente se pueden identificar tres tipos de organizaciones mercantiles:

Propiedad Individual

Sociedad Colectiva

Sociedad Anónima (S.A.)

Propiedad Individual o Persona Natural: Como se le conoce en Nicaragua, se caracteriza

porque no existe una separación entre el patrimonio de la entidad unipersonal y el patrimonio del

dueño.

De esta forma, es común que desde el punto de vista legal el dueño de la entidad unipersonal,

responda con sus propios bienes las obligaciones de la entidad unipersonal. Este tipo de

organización se encuentra en pequeños negocios en donde los bienes, derechos y obligaciones son

manejados directamente por el dueño, dadas las dimensiones relativamente pequeñas de sus

actividades.

Sociedad colectiva: En este tipo de sociedad se da la existencia de dos o más socios. En esta los

socios son solidariamente responsables de todas las obligaciones legalmente contraídas por la

sociedad. En esta sociedad los socios responden de las deudas, no sólo con el capital social, sino

que también con el capital particular de cada uno de ellos. Sin embargo, los socios pueden por

pacto limitar su responsabilidad, con sólo agregar a la razón social la palabra: limitada.

GUBERNAMENTALES

Se refiere a los gobiernos a nivel

estatal y municipal.

(3)

(2)

INSTITUTO POLITECNICO ESTELI

I.P.E. FRANCISCO RIVERA QUINTERO

ESTELI, NICARAGUA

ASIGNATURA: CONTABILIDAD GENERAL Docente: Lic. Jorge Luis Somarriba García (Contador Público)

10

Sociedad Anónima: Está conformada por el capital social suscrito y pagado dividido en títulos

representativos del mismo, denominado: Acciones o cuotas de capital que les da derecho a los

socios o accionistas a participar en las utilidades de la empresa y se encargan de su manejo los

administradores que ellos designan. En esta sociedad los socios responden de las deudas

únicamente con el capital aportado y no con sus bienes particulares.

1.7. Conceptos y Principios de Contabilidad

Son un conjunto de postulados (proposición cuya verdad se admite sin pruebas y que sirve de base

en ulteriores razonamientos) generalmente aceptados que norman el ejercicio profesional de la

contabilidad pública. Se consideran que en general son aceptados porque han operado con

efectividad en la práctica y han sido aceptados por todos los contadores. De hecho son los medios

a través de los cuales la profesión contable se asegura que la información financiera cumpla con

las características deseadas.

Los principios que propone el Instituto Mexicano de Contadores Públicos son:

Postulados básicos referentes a la entidad económica.

Entidad:

Este supuesto indica que las operaciones y la contabilidad de una empresa son independientes de

las de sus accionistas, acreedores o deudores y de cualquier otra organización. El objetivo de este

principio es evitar la confusión de las operaciones económicas que celebre la empresa con alguna

otra organización o individuo.

La actividad económica es realizada por entidades identificables, las que constituyen

combinaciones de recursos humanos, recursos naturales y capital, coordinados por una autoridad

que toma decisiones encaminadas a la consecución de los fines de la entidad.

A la contabilidad le interesa identificar la entidad, que persigue fines económicos particulares, que

es independiente de otras entidades. Se utilizan, para identificar una entidad dos criterios.

1. Conjunto recursos destinados a satisfacer una necesidad social con estructura y operación

propios y centro de decisiones independiente con respecto al logro de fines específicos, es

decir, a la satisfacción de una necesidad social. Por tanto la personalidad de un negocio es

independiente de la de sus accionistas o propietarios y en sus estados financieros solo

deben incluirse los bienes, valores, derechos y obligaciones de este ente económico

independiente.

2. La entidad puede ser una persona física, una persona moral o una combinación de varias de

ellas.

INSTITUTO POLITECNICO ESTELI

I.P.E. FRANCISCO RIVERA QUINTERO

ESTELI, NICARAGUA

ASIGNATURA: CONTABILIDAD GENERAL Docente: Lic. Jorge Luis Somarriba García (Contador Público)

11

Realización:

Este postulado determina el momento preciso en que, para efectos contables, las operaciones y los

sucesos económicos de una entidad se consideran realizados. En general, este momento se

presenta cuando efectúe transacciones con otros entes económicos, cuando ocurran

transformaciones internas que afecten sus recursos o cuando se presenten acontecimientos

económicos externos que afecten a la entidad.

La contabilidad cuantifica, en términos monetarios, las operaciones que realiza una entidad con

otros participantes en la actividad económica y en ciertos eventos económicos que la afectan

Las operaciones y eventos económicos que la contabilidad cuantifica se consideran por ella

realizados cuando ha efectuado transacciones con otros entes económicos, cuando han tenido lugar

transformaciones internas que modifican la estructura de sus recursos o de sus fuentes o cuando

han ocurrido eventos económicos externos a la entidad o derivados de las operaciones de ésta y

cuyo efecto puede cuantificarse razonablemente en términos monetarios.

Las empresas realizan o celebran una serie de operaciones o transacciones en forma común y a la

contabilidad le interesa cuantificarlas, es decir, asignarles valores expresados en unidades

monetarias.

Cuando la entidad realiza transacciones, el paso siguiente es registrar esa operación. Las

operaciones y los eventos económicos que la contabilidad cuantifica, se consideran realizados

cuando:

1. Se han realizado transacciones con otros entes económicos.

2. Cuando han tenido lugar transformaciones internas que modifican la estructura de recursos

o de sus fuentes.

3. Cuando ha ocurrido eventos económicos externos a la entidad o derivados de las

operaciones de ésta y cuyo efecto puede cuantificarse razonablemente en términos

monetarios.

Periodo contable:

Este postulado establece que, para efectos contables, la vida económica de una entidad se debe

dividir en períodos convencionales (un mes, trimestre, semestre, año) para conocer los resultados

de operación y su situación financiera en cada período, independientemente de la continuidad del

negocio.

La necesidad de conocer los resultados de operación y la situación financiera de la entidad, que

tiene una existencia continua, obliga a dividir su vida en periodos convencionales. Las operaciones

y eventos, así como sus efectos derivados, susceptibles de ser cuantificados, se identifican con el

periodo en que ocurren, por tanto cualquier información contable debe indicar claramente al

periodo en que se refiere. En términos generales, los costes y gastos deben identificarse con el

ingreso que lo originaron, independientemente de la fecha en que se paguen.

INSTITUTO POLITECNICO ESTELI

I.P.E. FRANCISCO RIVERA QUINTERO

ESTELI, NICARAGUA

ASIGNATURA: CONTABILIDAD GENERAL Docente: Lic. Jorge Luis Somarriba García (Contador Público)

12

Postulados básicos referentes a la cuantificación de las operaciones

Principio del Costo Valor histórico original:

Este postulado establece que los bienes y derechos deben valuarse de acuerdo son su costo de

adquisición o fabricación. Sin embargo admite que “las cifras se modificarán en caso de que

ocurran sucesos posteriores que les hagan perder su significado”.

Las transacciones y eventos económicos que la contabilidad cuantifica se registran según las

cantidades de efectivo que se afecten o su equivalente o la estimación razonable que de ellos se

haga al momento en que se consideran realizados contablemente. Estas cifras deberán ser

modificadas en el caso en que ocurran eventos posteriores que les hagan perder su significado,

aplicando métodos de ajuste en forma sistemática que preserven la imparcialidad y objetividad en

la información contable. Si se ajustan a las cifras por cambios en el nivel general de precios y se

aplican a todos los conceptos susceptibles de ser modificados que integran los estados financieros,

se considerará que no ha habido violación de este principio, sin embargo, esta situación debe

quedar debidamente aclarada en la información que se produzca.

Negocio en marcha:

Este postulado consiste en asumir que la permanencia del negocio en el mercado no tendrá límite o

fin, con excepción de las entidades en liquidación. Por lo tanto, permite suponer, salvo prueba en

contrario, que la empresa seguirá operando por tiempo indefinido , por lo que no resulta válido

usar valores de liquidación al cuantificar sus recursos y obligaciones.

La entidad presume una existencia permanente, salvo especificación en contrario, por lo que las

cifras de sus estados financieros representaran valores históricos, o modificaciones de ellos,

sistemáticamente obtenidos. Cuando las cifras representen valores estimados de liquidación, esto

deberá especificarse claramente y solamente serán aceptables para información general cuando la

entidad este en liquidación.

Dualidad económica:

Este postulado afirma que cada recurso de que dispone una entidad fue generado por terceros, los

cuales poseen derechos e intereses sobre los bienes de la entidad. Lo anterior implica que toda

transacción de la entidad debe ser registrada de tal forma que muestre el efecto sobre los recursos

propiedad del negocio (activos) y las obligaciones y derechos de terceros (pasivos y capital).

Todas las transacciones susceptibles de cuantificarse tienen efecto sobre sus recursos, sus fuentes

financiamiento o sobre ambos.

Esta dualidad se constituye de los recursos de los que dispone la entidad para su realización y las

fuentes de dichos recursos, que, a su vez, son la especificación de sus derechos en su conjunto.

La doble dimensión de la representación contable de la entidad es fundamental para una adecuada

comprensión de su estructura y relación con otras entidades. El hecho de que los sistemas

INSTITUTO POLITECNICO ESTELI

I.P.E. FRANCISCO RIVERA QUINTERO

ESTELI, NICARAGUA

ASIGNATURA: CONTABILIDAD GENERAL Docente: Lic. Jorge Luis Somarriba García (Contador Público)

13

modernos aparentan eliminar la necesidad aritmética de mantener los cargos y abonos, no afecta al

aspecto dual del ente económico, considerado en su conjunto.

Postulados básicos referentes a la presentación de la información

Revelación suficiente:

Este supuesto se refiere al hecho de que los estados financieros deben contener de manera clara y

comprensible todo lo necesario para juzgar los resultados de operación y la situación financiera de

la entidad. Por este motivo, normalmente veremos a los estados financieros acompañados de notas

aclaratorias, las cuales informan sobre el procedimiento seguido para la elaboración de los

mismos.

La información contable presentada en los estados financieros debe contener en forma clara y

comprensible todo lo necesario para juzgar los resultados de operación y la situación financiera de

la entidad.

Importancia relativa:

Este criterio supone que en la elaboración de información financiera se debe equilibrar el detalle y

la multiplicidad de los datos con los requisitos de utilidad y finalidad de la información. Dado el

gran volumen de operaciones que una entidad realiza, es conveniente que sean agrupadas para su

registro y presentación; lo anterior es una aplicación del postulado de importancia relativa.

La información que aparece en los estados financieros debe mostrar los aspectos importantes de la

entidad susceptibles de ser cuantificados en términos monetarios. Tanto para efectos de los datos

que entran al sistema de información contable como para la información resultante de su

operación, se debe equilibrar el detalle y multiplicidad de los datos con los requisitos de la utilidad

y finalidad de la información.

Consistencia: Este principio establece que los principios y reglas con los cuales se obtuvo la

información contable permanezca en el tiempo para facilitar su comparabilidad. Asimismo,

establece que cuando exista algún cambio, se justifique y se anote el efecto que produce en las

cifras contables. Implica que la aplicación de los principios y las prácticas contables deben ser

permanentes.

1.8. Estados Financieros

El producto final del proceso contable es la información financiera, elemento imprescindible para

que los diversos usuarios puedan tomar decisiones. La información financiera que dichos usuarios

requieren se centra primordialmente en la evaluación de la situación financiera , de la rentabilidad

y de la liquidez.

Los estados financieros los constituyen los Informes Oficiales que presentan la información

financiera de la empresa en cada uno de sus componentes. Dentro los principales estados

INSTITUTO POLITECNICO ESTELI

I.P.E. FRANCISCO RIVERA QUINTERO

ESTELI, NICARAGUA

ASIGNATURA: CONTABILIDAD GENERAL Docente: Lic. Jorge Luis Somarriba García (Contador Público)

14

financieros podemos mencionar: Estado de Situación Financiera o Balance General, Estado de

Resultados o Estado de Pérdidas y Ganancias, Estado de Cambios en el Capital, Estado de Flujo

de Efectivo, entre otros.

UNIDAD II

BALANCE GENERAL

2.1 Definición del Balance General

ESTADO DE SITUACION FINANCIERA O BALANCE GENERAL

El Estado de Situación Financiera o Balance General es un estado financiero que muestra el monto

del activo, pasivo y capital en una fecha especifica, en otras palabras, dicho estado financiero

muestra los recursos que posee el negocio (activo), a lo que debe (pasivo) y el capital aportado por

los socios o dueños.

2.2 Importancia del Balance General

El Estado de Situación Financiera, también conocido como Balance General, presenta en el mismo

reporte la información necesaria para tomar decisiones en las áreas de inversión y de

financiamiento. Dicho estado incluye en el mismo informe ambos aspectos, porque parte de las

ideas de que los recursos con que cuenta el negocio deben estar correspondidos directamente con

las fuentes necesarias para adquirirlos.

FORMULA DEL BALANCE:

El balance esta formado por el activo que son los bienes o inversiones que tiene la organización,

pasivo son las deudas u obligaciones y el capital o sea los dueños. En base a esto se forma la

igualdad matemática:

1- A = P + C

De esta formula se infiere la del pasivo:

2- P = A – C

Y la del capital:

3- C = A - P

INSTITUTO POLITECNICO ESTELI

I.P.E. FRANCISCO RIVERA QUINTERO

ESTELI, NICARAGUA

ASIGNATURA: CONTABILIDAD GENERAL Docente: Lic. Jorge Luis Somarriba García (Contador Público)

15

2.3 Movimiento de las cuentas

Conceptos importantes a conocer previos a la elaboración de un estado financiero:

Jornalizar, es registrar las diferentes transacciones económicas o monetarias de aumentos o

disminuciones que afecta un valor o concepto, ya sea de activo, pasivo o capital, como

consecuencia de las operaciones practicadas en la organización o entidad.

La cuenta, es el registro histórico donde se anota en forma clara, ordenada y comprensible los

aumentos o disminuciones que afectan a los diferentes elementos de un estado financiero, como

consecuencia de las operaciones realizadas por la empresa.

Las cuentas en contabilidad pueden adoptar formas diferentes, pero la más común de ellas es la

cuenta “T” que recibe el nombre por su forma.

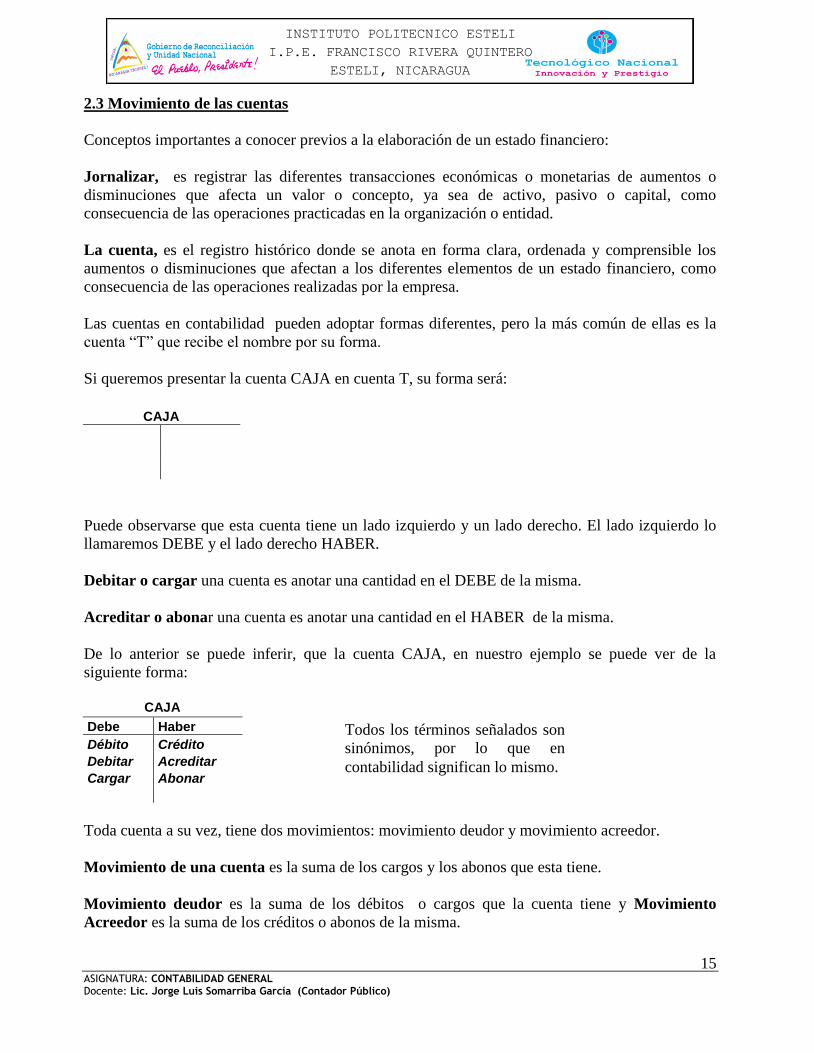

Si queremos presentar la cuenta CAJA en cuenta T, su forma será:

CAJA

Puede observarse que esta cuenta tiene un lado izquierdo y un lado derecho. El lado izquierdo lo

llamaremos DEBE y el lado derecho HABER.

Debitar o cargar una cuenta es anotar una cantidad en el DEBE de la misma.

Acreditar o abonar una cuenta es anotar una cantidad en el HABER de la misma.

De lo anterior se puede inferir, que la cuenta CAJA, en nuestro ejemplo se puede ver de la

siguiente forma:

CAJA

Debe Haber

Débito Crédito

Debitar Acreditar

Cargar Abonar

Toda cuenta a su vez, tiene dos movimientos: movimiento deudor y movimiento acreedor.

Movimiento de una cuenta es la suma de los cargos y los abonos que esta tiene.

Movimiento deudor es la suma de los débitos o cargos que la cuenta tiene y Movimiento

Acreedor es la suma de los créditos o abonos de la misma.

Todos los términos señalados son

sinónimos, por lo que en

contabilidad significan lo mismo.

INSTITUTO POLITECNICO ESTELI

I.P.E. FRANCISCO RIVERA QUINTERO

ESTELI, NICARAGUA

ASIGNATURA: CONTABILIDAD GENERAL Docente: Lic. Jorge Luis Somarriba García (Contador Público)

16

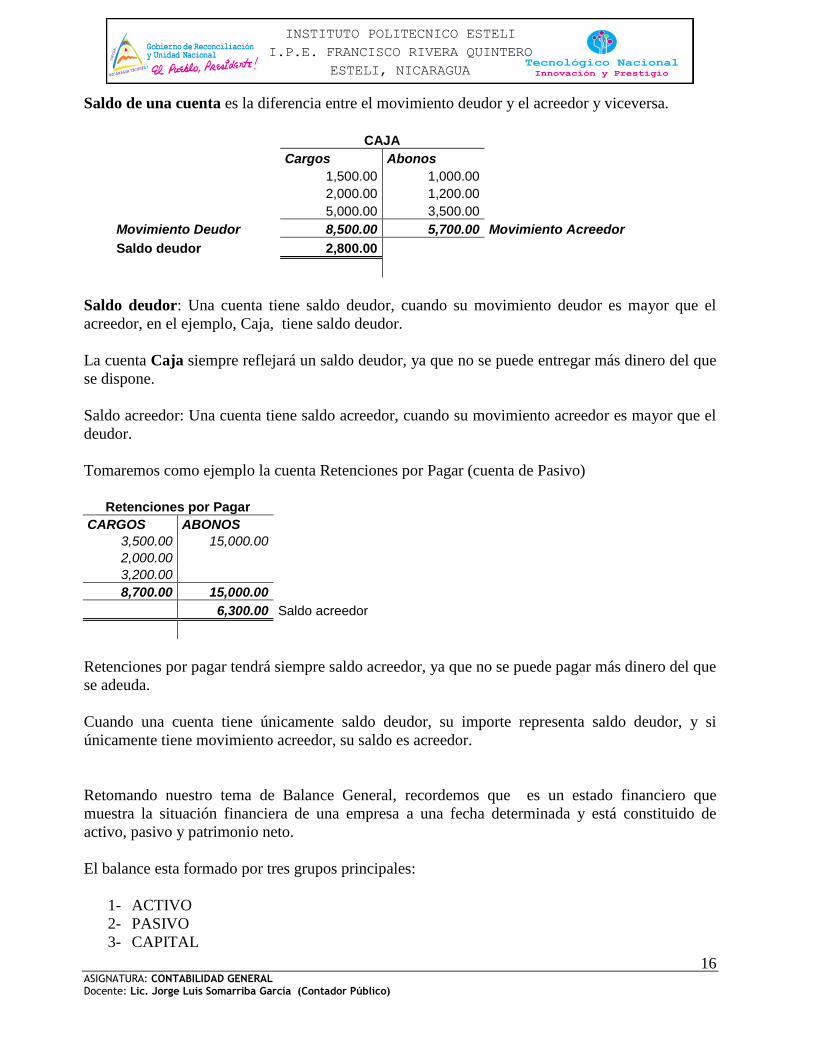

Saldo de una cuenta es la diferencia entre el movimiento deudor y el acreedor y viceversa.