|1 ESTUDIO DE MERCADO PASAS – ALEMANIA ProChile Hamburgo, Agosto 2009 PRODUCTO CÓDIGO SISTEMA ARMONIZADO CHILENO SACH: 0806.2010 (pasas morenas, secas) 0806.2090 (las demás uvas secas, incluidas las pasas) DESCRIPCIÓN DEL PRODUCTO: Pasas de corinto, pasas sultaninas y otras CÓDIGO SISTEMA ARMONIZADO LOCAL: 0806 20 10 00: Pasas de corinto (Korinthen) 0806 20 30 10: Pasas sultaninas - En envases inmediatos con un contenido neto no superior a 2 kg (Sultaninen, in unmittelbaren Umschließungen mit einem Gewicht des Inhalts von 2 kg oder weniger) 0806 20 30 90: Pasas sultaninas - Las demás (Sultaninen, andere) 0806 20 90 00: Pasas, las demás (getrocknete Weintrauben, andere) SITUACIÓN ARANCELARIA Y PARA-ARANCELARIA ARANCEL GENERAL: 2,4% terceros países ARANCEL PREFERENCIAL PRODUCTO CHILENO: 0% OTROS PAÍSES CON VENTAJAS ARANCELARIAS: Las naciones con mayor relevancia exportadora gozan de una preferencia arancelaria cero como, Turquía y Sudáfrica. Solamente, los Estados Unidos tienen una tasa arancelaria de 2,4%. OTROS IMPUESTOS: 7 % de IVA (productos alimentarios) REQUISITOS Y BARRERAS DE INGRESO EUR 1 – certificado de origen Certificados adicionales en caso de existir alguna situación problemática a nivel sanitario.

Transcript

|1

ESTUDIO DE MERCADO PASAS – ALEMANIA

ProChile Hamburgo, Agosto 2009

PRODUCTO

CÓDIGO SISTEMA ARMONIZADO CHILENO SACH:

0806.2010 (pasas morenas, secas)

0806.2090 (las demás uvas secas, incluidas las pasas)

DESCRIPCIÓN DEL PRODUCTO: Pasas de corinto, pasas sultaninas y otras

CÓDIGO SISTEMA ARMONIZADO LOCAL:

0806 20 10 00: Pasas de corinto (Korinthen)

0806 20 30 10: Pasas sultaninas - En envases inmediatos con un contenido neto no superior a 2 kg (Sultaninen, in unmittelbaren Umschließungen mit einem Gewicht des Inhalts von 2 kg oder weniger)

0806 20 90 00: Pasas, las demás (getrocknete Weintrauben, andere)

SITUACIÓN ARANCELARIA Y PARA-ARANCELARIA ARANCEL GENERAL: 2,4% terceros países ARANCEL PREFERENCIAL PRODUCTO CHILENO: 0% OTROS PAÍSES CON VENTAJAS ARANCELARIAS:

Las naciones con mayor relevancia exportadora gozan de una preferencia arancelaria cero como, Turquía y Sudáfrica. Solamente, los Estados Unidos tienen una tasa arancelaria de 2,4%.

OTROS IMPUESTOS: 7 % de IVA (productos alimentarios) REQUISITOS Y BARRERAS DE INGRESO

EUR 1 – certificado de origen

Certificados adicionales en caso de existir alguna situación problemática a nivel sanitario.

|2

Normativa de ingreso

La normativa para pasas queda establecida en la regulación: Mindestanforderungen und Toleranzen für getrocknete Trauben del 28 de julio 1999 disponible http://www.ble.de/cln_099/nn_680006/SharedDocs/Downloads/02__Kontrolle__Zulassung/01__Qualitaetskontrolle/02__VermarktungsnormenObstGemuese/EG__Vermarktungsnormen/GetrockneteWeintrauben,templateId=raw,property=publicationFile.pdf/GetrockneteWeintrauben.pdf

(de momento no existe versión publicada en inglés o francés)

En general, la normativa sigue los estandares establecidos del UN/ECE disponible en Internet en http://www.unece.org/trade/agr/standard/dry/dry_e/11DriedGrapes_e.pdf (Agricultural Quality Standards).

Control de alimentos

Los niveles de residuos permitidos se publican en varias directivas y regulaciones a nivel alemán y de la Unión Europea.

Alimentos: Lebensmittel-und Bedarfsgegenständegesetz, base legal para alimentos y otros artículos que entran en contactos con personas, se encuentran en las condiciones y directivas LMBG. Está disponible en la página web del Ministerio de Protección de Consumidor, Alimentación y Agricultura (www.verbraucherministerium.de)

Regulación de los límites máximos de residuos - “Rückstandshöchstmengen-verordnung” del Ministerio Federal de Protección del Consumidor, Alimentación y Agricultura. La última versión consolidada se publicó en 1999, sus modificaciones están disponible en la página web del Ministerio Federal de Justicia http://bundesrecht.juris.de/index.html

Contaminantes: A nivel europeo los contenidos máximos para ciertos contaminantes están regulados por la directiva 466/2001 del 8 de marzo 2001, en ella se fijan límites para ciertos contaminantes como plomo, mercurio, dioxina pero también, ocratoxina A, Aflatoxinas (micotoxinas). Todas sus modificaciones en:

http://eur-lex.europa.eu/es/index.htm

|3

Complementaria a esta directiva está la – Directiva 683/2004 sobre Aflatoxina y Ocratoxina A en alimentos para bebés y niños y la 472/2002/CE y 257/2002/CE (actualización del anexo con respecto a límites máximos de aflatoxinas).

Micotoxina: Además, está vigente la ley de límites máximos de micotoxinas - “Mykotoxinhöchstmengenverordnung” (publicado 4 de febrero 2004) fija valores límites para ciertas micotoxinas. A nivel europeo, Reglamento Nr. 401/2006 del 22 de febrero 2009

Ocratoxina A en fruta seca: Los límites para ocratoxina A son 2µg/kg – regulación nacional en Alemania.

En la regulación se fijaron niveles para “Fusariumtoxine”, contaminación causada por hongos del género Fusarium sp, la introducción de límites comenzó a partir del año 2005.

Alimentos envasados: deben llevar especificado los tipos de ingredientes que puedan causar alergias según la ley de etiquetado alemán (Lebensmittelkennzeichnungs- Verordnung). http://bundesrecht.juris.de/bundesrecht/lmkv/gesamt.pdf La última actualización se hizo el 18.12.2007. Todos los últimos cambios siguen la Directiva 2003/89/CE del Parlamento Europeo y del Consejo de 10 de noviembre de 2003 por la que se modifica la Directiva 2000/13/CE en lo que respecta a la indicación de los ingredientes vigentes en los productos alimenticios. Texto completo en http://eurlex.europa.eu/LexUriServ/LexUriServ.do?uri=OJ:L:2003:308:0015:0018:ES:PDF

Trazabilidad – (Rückverfolgbarkeit): Desde 1 de enero 2005 está vigente el articulo No. 18 de la regulación del Reglamento (CE) N° 178/2002 del Parlamento Europeo y del Consejo de 28 de enero de 2002, por el cual, se establecen los principios y requisitos generales de la legislación alimentaria, se crea la Autoridad Europea de Seguridad Alimentaria y se fijan procedimientos relativos a la seguridad alimentaria”. Texto completo

y sus modificaciones en http://eur-lex.europa.eu/es/index.htm

|4

ESTADÍSTICAS - IMPORTACIONES (CIF) a) Pasas de corinto

AÑO 2008 cifras preliminares Pasas de corinto 0806 20 10

PRINCIPALES

PAÍSES DE ORIGEN

CANTIDAD

(toneladas)

MONTO (Miles US$)

% DE PARTICIPACIÓN EN EL MERCADO

Grecia 1.019,9 2.352 77,34

Sudáfrica 85,2 243 6,46

Turquía 58,9 138 4,47

Australia 37,5 84 2,84

Argentina 35,3 69 2,68

Chile (Pos.9) 12,7 27 0,96

SUBTOTAL 1.249,5

2.913 94,75

TOTAL IMPORTADO 1.318,7 3.094 100

AÑO 2007 Pasas de corinto 0806 20 10

PRINCIPALES

PAÍSES DE ORIGEN

CANTIDAD

(toneladas)

MONTO (Miles US$)

% DE PARTICIPACIÓN EN EL MERCADO

Grecia 830,9 1.277 56,95

Australia 206,6 279 14,16

Holanda 99,8 157 6,84

Turquía 76,7 218 5,26

Estados Unidos 76,6 137 5,25

Chile (Pos.9) 30,1 45 2,06

SUBTOTAL 1.320,7

2.113 90,52

TOTAL IMPORTADO 1.458,9 2.418 100

|5

AÑO 2006 Pasas de corinto 0806 20 10

PRINCIPALES

PAÍSES DE ORIGEN

CANTIDAD

(toneladas)

MONTO (Miles US$)

% DE PARTICIPACIÓN EN EL MERCADO

Grecia 1.113,9 1.518 59,24

Turquía 339,1 602 18,03

Chile 150,7 332 8,02

Austria 110,4 323 5,87

Italia 42,2 107 2,24

SUBTOTAL 1.756,3 2.882 93,4

TOTAL IMPORTADO 1.880,3 3.040 100

b) Pasas sultaninas

AÑO 2008 cifras preliminares Pasas sultaninas 0806 20 30

PRINCIPALES

PAÍSES DE ORIGEN

CANTIDAD

(toneladas)

MONTO (Miles US$)

% DE PARTICIPACIÓN EN EL MERCADO

Turquía 33.028,7 62.345 46,68

Estados Unidos 19.794,8 34.693 27,98

Sudáfrica 3.917,1 9.308 5,54

Irán 3.868,3 6.285 5,47

Australia 2.014,5 5.464 2,85

Chile (Pos.8) 1.295,7 2.409 1,83

SUBTOTAL 62.623,4 118.095 90,35

TOTAL IMPORTADO 70.758,3 131.651 100

|6

AÑO 2007 Pasas sultaninas 0806 20 30

PRINCIPALES

PAÍSES DE ORIGEN

CANTIDAD

(toneladas)

MONTO (Miles US$)

% DE PARTICIPACIÓN EN EL MERCADO

Turquía 47.826,0 66.699 63,94

Estados Unidos 9.380,1 14.300 12,54

Sudáfrica 3.806,0 6.357 5,10

Irán 3.771,2 4.359 5,04

Holanda 2.614,3 3.669 3,49

Chile (Pos. 8) 800,1 1.407 1,07

SUBTOTAL 68.197,6 96.791 91,18

TOTAL IMPORTADO 74.803,7 108.235 100

AÑO 2006 Pasas sultaninas 0806 20 30

PRINCIPALES

PAÍSES DE ORIGEN

CANTIDAD

(toneladas)

MONTO (Miles US$)

% DE PARTICIPACIÓN EN EL MERCADO

Turquía 46.737,6 59.809 64,50

Estados Unidos 8.057,7 12.153 11,12

Irán 4.759,9 5.003 6,57

Australia 3.127,0 5.677 4,32

Holanda 2.707,5 2.586 3,74

Chile (Pos. 9) 664,8 1.059 0,92

SUBTOTAL 66.054,5 56.287 91,17

TOTAL IMPORTADO 72.465,5 94.333 100

|7

c) Pasas, las demás AÑO 2008 cifras preliminares Las demás pasas, 0806 20 90

PRINCIPALES

PAÍSES DE ORIGEN

CANTIDAD

(toneladas)

MONTO (Miles US$)

% DE PARTICIPACIÓN EN EL MERCADO

China 1.893,3 2.543 29,39

Estados Unidos 1.876,8 3.517 29,14

Turquía 818,5 2.116 12,71

Chile 595,0 1.135 9,24

Irán 320,2 514 4,97

SUBTOTAL 5.503,8 9.825 85,45

TOTAL IMPORTADO 6.441,5 12.475 100

AÑO 2007 Las demás pasas, 0806 20 90

PRINCIPALES

PAÍSES DE ORIGEN

CANTIDAD

(toneladas)

MONTO (Miles US$)

% DE PARTICIPACIÓN EN EL MERCADO

Turquía 1.807,1 2.981 32,68

Estados Unidos 1.673,9 3.194 30,28

Irán 554,4 474 10,03

Austria 207,0 726 3,74

Chile 176,9 354 3,2

SUBTOTAL 4.419,3 7.729 79,93

TOTAL IMPORTADO 5.528,9 9.694 100

|8

AÑO 2006 Las demás pasas, 0806 20 90

PRINCIPALES

PAÍSES DE ORIGEN

CANTIDAD

(toneladas)

MONTO (Miles US$)

% DE PARTICIPACIÓN EN EL MERCADO

Turquía 2.117,5 3.209 39,10

Holanda 977,9 1.440 18,06

Estados Unidos 632,8 1.058 11,69

Irán 448,9 419 8,29

Grecia 223,3 282 4,12

Chile (Pos. 6) 159,4 295 2,94

SUBTOTAL 4.559,8 6.703 84,2

TOTAL IMPORTADO 5.415,1 8.020 100

POTENCIAL DEL PRODUCTO

En Alemania el tema de la alimentación saludable ha adquirido mucha importancia, especialmente en relación a la alimentación de niños y adolescentes. Un 15% de los niños y adolescentes sufren de sobrepeso, teniendo como consecuencia, que cada vez más jóvenes sufran de enfermedades, tales como diabetes e hipertensión. Por tal motivo, se han adoptado campañas para que la población tome conciencia de la importancia de mantener una alimentación adecuada. El Bundesministerium für Verbraucherschutz, Ernährung und Landwirtschaft (Ministerio para Protección al Consumidor, Alimentación y Agricultura), dirige campañas a nivel nacional, a objeto de mejorar la alimentación en colegios, jardines infantiles y en hogares de menores, agregando últimamente también el grupo de la tercera edad y el de las embarazadas a sus grupos objetivos. http://www.bmelv.de/cln_154/DE/Ernaehrung/GesundeErnaehrung/gesunde-ernaehrung_node.html En el mercado alemán, cada vez son más demandados aquellos productos que contribuyan a una alimentación baja en grasas y azúcar. Y es al segmento de estos productos saludables donde pertenecen las pasas. Las recomendaciones de los médicos y nutricionistas indican un consumo de frutas frescas o secas en forma cotidiana, por lo que las pasas en snack o muesli, constituyen una opción cada vez más popular para el consumidor alemán.

|9

Consumo

Consumo frutos secos en Alemania (miles de toneladas)

121 118 121 123 122

138

2001/02 2002/03 2003/04 2004/05 2005/06 2006/07

Fuente: BMVEL 425 El consumo de fruta seca ha mostrado un notable crecimiento en los últimos años, comparado con las cifras de fines de la década del noventa, donde era de 107 mil toneladas anuales, mientras que en el 2007 las 138 mil toneladas. El consumo de frutas deshidratadas alcanzó el año 2007 los 1,7 kg per cápita. En el año 2008, Alemania importó un total de 72.080 toneladas de pasas (entre Sultaninas y Corintos), mientras tanto, sus exportaciones alcanzaron las 8.924 toneladas, lo que significa un consumo de 63.156 toneladas de pasas procedentes del extranjero.

En el mercado es posible distinguir tres variedades de pasas:

pasas sultaninas pasas de corintos las demás pasas

Las sultaninas son de una uva blanca de piel fina y con sabor muy dulce.

|10

Las pasas de corintos en cambio, son de uva negra.

Las pasas sultaninas

Cómo código TARIC para la Unión Europea, existen dos tipos de pasas sultaninas. Sultaninas en envases con un contenido neto no superior a 2 kg (0806 20 3010) y las demás (0806 20 3090).

Como ilustra el gráfico a continuación, el principal país proveedor de pasas sultaninas en términos de volúmenes, valores y líder del mercado, es Turquía con una participación del 46,68%, seguido por Estados Unidos con un 27,98% y en el 8° lugar Chile con una participación del 1,83%. El ganador de los últimos años es Estados Unidos, pasando de 7.702 toneladas en el 2004 a 19.795 toneladas en el 2008.

Las cantidades importadas, bajaron en cerca un 10% en el 2008, lo que se debe en primera línea al desarrollo de precios que hubo ese año. Las cantidades importadas desde Turquía bajaron en alrededor de un 30% como reacción de una casi triplicación en el precio durante la cosecha. La cosecha de 2007 con 240.000 toneladas puede considerarse como grande, por lo que no pudo ser el inicio del desproporcionado aumento en los precios. Más bien se debió a fuertes especulaciones, “consultorías” de parte de algunos sectores interesados de los productores, como así también la fortaleza de la moneda turca. Debido a estas alzas de precio, se produjeron también algunas interferencias en el mercado, tales como no cumplimiento de contratos.

Finalmente los ganadores de toda esta situación, fueron los productores de California. Las importaciones provenientes de Estados Unidos pudieron duplicarse, situación que ya se había producido en el 2007. También aumentaron las importaciones de otros países proveedores, con excepción de Australia y Grecia. La cosecha griega prácticamente ya no existe, lo que se explica como una consecuencia de la política intervensionista y subvencionadora europea. En el caso de Australia, la baja producción se debe al periodo de sequía, que vive ese país. Debido a las heladas a principios de año, Irán sólo pudo producir una pequeña cosecha. China sigue teniendo problemas en la calidad de la mercadería, sufriendo rechazos. Sin embargo, también se vio favorecida por el alza de precios en Turquía. La problemática que tiene Turquía con los pesticidas aún no está resuelta. Sin embargo, se nota que los proveedores turcos están trabajando el tema.

|11

Importaciones Sultaninas en toneladas

0 10000 20000 30000 40000 50000 60000

Países Bajos

Bélgica

Turquía

EEUU

Sudáfrica

Irán

Australia

Chile

China

2006 2007 2008

Las pasas corinto

En relación a las pasas corinto, este producto no tiene una gran importancia en cuanto al volumen importado y al consumo. La cuota de participación está dominada por Grecia que es el proveedor más importante para el mercado alemán. Grecia ha sido capaz de incrementar su participación en el mercado en el último año, aún más, de manera que tiene una participación de mercado de un 77,34%. Chile comenzó a exportar pasas corinto en el año 2006 (151 toneladas). Sin embargo en el año 2008 sólo exportó 13 toneladas al mercado alemán.

Importaciones Corinto en toneladas

0 200 400 600 800 1000 1200

Grecia

Turquía

Australia

Chile

Otros países

2006 2007 2008

|12

PRECIOS DE REFERENCIA RETAIL (Euro) Y MAYORISTA

Precios consumidor final – Hamburgo/Alemania –agosto 2009 –

Pasas Sultaninas

Lugar de compra

Empresa/ Marca

Producto* Envase Origen Precio en euro

Karstadt

(Supermercado)

Sun Maid Pasas Sultaninas

Tubo de Cartón de 500 g

California 2,49

Karstadt

Sun Maid Pasas Sultaninas

Bolsa de 250 g California 1,29

Karstadt

Davert Pasas Sultaninas orgánicas

Bolsa 250 g No indica 1,69

Edeka

(Supermercado)

Backstube Pasas Sultaninas

bolsa de 200 g

No indica 0,49

Budnikowski (Supermercado)

Seeberger Pasas Sultaninas

Bolsa de 500 g No indicado

2,28

Budnikowski Alnatura Pasas Sultaninas orgánicas

bolsa de 500 g Turquía 2,49

Aldi (Discounter)

Trader Joe´s

Pasas sultaninas

Bolsa de 250 g California 0,49

Plus (Discounter)

Plus Pasas Sultaninas

Bolsa de 250 g No indicado

0,35

GaleriaKaufhof

(Gourmet)

Kluth Pasas Sultaninas

Bolsa de 500 g California 2,49

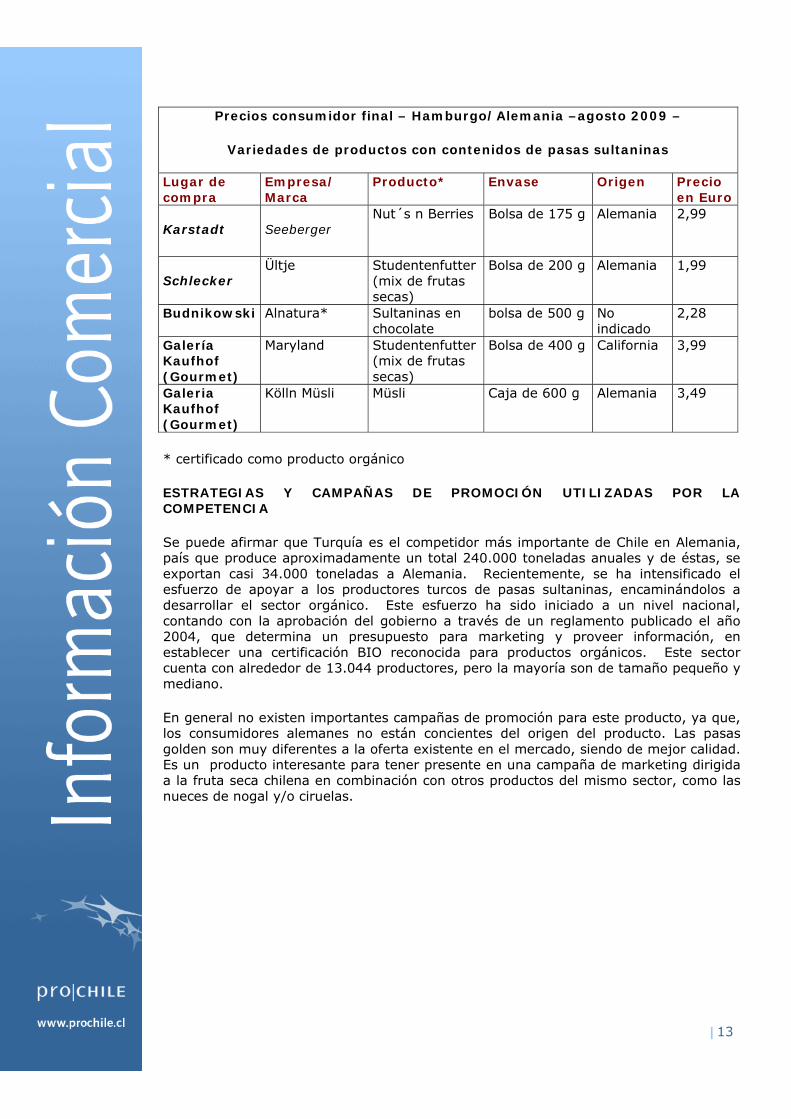

|13

Precios consumidor final – Hamburgo/Alemania –agosto 2009 –

Variedades de productos con contenidos de pasas sultaninas

Lugar de compra

Empresa/ Marca

Producto* Envase Origen Precio en Euro

Karstadt

Seeberger Nut´s n Berries Bolsa de 175 g

Alemania 2,99

Schlecker Ültje Studentenfutter

(mix de frutas secas)

Bolsa de 200 g

Alemania 1,99

Budnikowski Alnatura* Sultaninas en chocolate

bolsa de 500 g No indicado

2,28

Galería Kaufhof (Gourmet)

Maryland Studentenfutter (mix de frutas secas)

Bolsa de 400 g California 3,99

Galeria Kaufhof (Gourmet)

Kölln Müsli Müsli Caja de 600 g Alemania 3,49

* certificado como producto orgánico

ESTRATEGIAS Y CAMPAÑAS DE PROMOCIÓN UTILIZADAS POR LA COMPETENCIA

Se puede afirmar que Turquía es el competidor más importante de Chile en Alemania, país que produce aproximadamente un total 240.000 toneladas anuales y de éstas, se exportan casi 34.000 toneladas a Alemania. Recientemente, se ha intensificado el esfuerzo de apoyar a los productores turcos de pasas sultaninas, encaminándolos a desarrollar el sector orgánico. Este esfuerzo ha sido iniciado a un nivel nacional, contando con la aprobación del gobierno a través de un reglamento publicado el año 2004, que determina un presupuesto para marketing y proveer información, en establecer una certificación BIO reconocida para productos orgánicos. Este sector cuenta con alrededor de 13.044 productores, pero la mayoría son de tamaño pequeño y mediano.

En general no existen importantes campañas de promoción para este producto, ya que, los consumidores alemanes no están concientes del origen del producto. Las pasas golden son muy diferentes a la oferta existente en el mercado, siendo de mejor calidad. Es un producto interesante para tener presente en una campaña de marketing dirigida a la fruta seca chilena en combinación con otros productos del mismo sector, como las nueces de nogal y/o ciruelas.

|14

CANALES DE COMERCIALIZACIÓN Y DISTRIBUCIÓN

De manera general, los mayores volúmenes de fruta seca los transan empresas importadoras o agentes en el mercado alemán, que a su vez abastecen a la industria local. En la práctica, la mayoría de estas empresas (agentes e importadores) se reúnen en el Warenverein de Hamburgo, la Asociación de Importadores de Hamburgo (www.warenverein.com)

Como se ha dicho anteriormente, las pasas se comercializan en los supermercados como snack, pero igualmente existen diversos productos a base de pasas como mezclas de pasas con varios tipos de nueces (Studentenfutter), pasas cubiertas de chocolate (sobre todo vendido de Alnatura), barras de energía o muesli. Por otra parte, también se consumen mucho como ingrediente en los productos de la panadería y pastelería como bizcochos y galletas, pan con pasas (Rosinenbrot) y varios productos de la confitería con pasas. Algunas especialidades de la temporada navideña, tales como el “Stollen de pasas” (Rosinenstollen). Igualmente, las empresas de estos rubros (pastelaría/panadería) se abastecen a través de importadores o proveedores especializados, como por ej. la empresa BÄKO. Además, existen diversas empresas que envasan este tipo de producto para el uso en la pastelería casera, como por ej. Dr. Oetker, Schwartau y otros (www.oetker.de, www.schwartau.de).

Las marcas más conocidas en la línea de snacks de fruta seca son ”Seeberger” (www.seeberger.de) y “Kluth” (www.kluth.com). Estas dos empresas tienen una variedad de productos muy amplios y se venden en prácticamente todos los supermercados de un segmento selectivo y droguerías tales como “Rossmann”, “Schlecker”, “Budnikowski”, entre otras. Además, se comercializan considerables volúmenes en los Discounter (supermercados de descuentos) bajo marcas propias.

Desarrollo Sector Retail El año 2008 las ventas en el comercio retail de alimentos no tuvo el desarrollo que muchos esperaban. Las ventas en relación al año anterior aumentaron sólo en un 2,0% en alrededor de 161.000 millones de Euro, porcentaje bajo el 2,6% de inflación. La tendencia más importante que se puede observar en el mercado, es la creciente competencia y concentración del sector. Las 10 empresas más importantes generan un 86% del volumen total de ventas de alimentos.

Los segmentos que han adquirido mayor importancia en los últimos años son:

Alimentos orgánicos Productos con grasas y calororías reducidas (Wellness-Trend) Convenience – productos pensados como Alimentos preparados frescos Productos del Comercio Justo (Fair Trade)

Ranking Sector Retail –Alemania

A continuación graficamos el ranking de las empresas de “retail” del sector alimentos en Alemania. La mayoría de estas empresas, no solo, aparecen con su propio nombre en el mercado alemán sino que también tienen una variedad de marcas bajo su techo corporativo. En el ranking de las empresas, EDEKA continúa ocupando una posición dominante en el sector retail y también es la empresa que vende mayores volúmenes

|15

y diversidad de línea de productos alimenticios. Sus ventas subieron en un 2,6% a 37.600 millones de Euro. EDEKA adquirió los supermercados SPAR integrándolos al grupo en 2005. En los primeros meses del 2008, EDEKA nuevamente sorprendió al mercado comprando en un joint venture el 70% de los Discounter PLUS/NETTO. Por otra parte, la proyecciones futuras es que las compras de insumos alimenticios del grupo Tengelmann se realizarán a través del Depto. de adquisiciones de EDEKA. Por consiguiente la concentración del sector retail de alimentos mantiene su orientación hegemónica. El segundo lugar lo ocupa el grupo Rewe que alcanzó incluso un 4,9% de aumento en sus ventas. El grupo Schwarz por su parte (que incluye al discounter Lidl) fue el que pudo alcanzar el mayor crecimiento con un 6% a 26.500 millones de Euro.

+2,58%

5.115

7.878

8.800

13.991

24.500

26.500

31.575

34.030

37.606

3.942Globus

Schlecker(drugstore)

Lekkerland

Karstadt/Primondo

Grupo Tengelmann

Grupo Aldi (Sur yNorte)

Grupo Schwarz(Lidl + Kaufland)

Grupo Metro,Düsseldorf

Grupo Rewe,Colonia

Grupo Edeka,Hamburgo

+4,90%

+4,84%

+5,79%

+0,93%

-2,64%

+1,73%

+0,54%

-5,03%

+8,54%

Empresa Volumen de Ventas en millones de Euro Variación 07/2008

Fuente: LZ Las cadenas retail internacionales no tienen mayor significancia y fortalezas en el mercado alemán. Tanto es así, que la cadena norteamericana WALMART, líder a nivel mundial, vendió sus puntos de venta al gigante Metro y se retiró del mercado local. Según comentarios de expertos de la industria, la estrategia natural de la empresa norteamericana no fue considerada apropiada para el mercado alemán, y que finalmente no pudo beneficiarse con una cuota de participación y liderazgo, debido a las características particulares e importancia de la fuerte competencia de los Discounters locales.

|16

Participación de los distintos canales de ventas en Alemania 2008

Fuente:Nielsen

Características de las empresas Discount Hoy en día, son distribuidores de alimentos, que tienen una gran influencia y están enfocados a un segmento social amplio llamado el nuevo consumidor, con ofertas a precios populares, minimizados y con una fuerte rotación. Los discounters se orientan a los compradores con ofertas semanales y de precios promocionados a través de campañas publicitarias en los diarios, en los cuales disputan directamente con la competencia, la preferencia del consumidor final. Su política comercial incluye constantes “guerras de precios” con sus competidores, las que a menudo deben ser financiadas por sus propios proveedores. Participación de Discounter en volúmenes de venta en Alemania 2008 (Fuente: LZ)

Tipo 2008 locales

% Variación 07/08

Hipermercados en total Grande (≥ 2.500 m²) Pequeño (1.000 – 2.499 m²)

6.163

1.855

4.308

12,8

3,8

8,9

+0,7

+1,4

+0,4

Discounter 15.573 32,2 +0,7

Supermercados en total Grande (400 – 999 m²) Pequeño (100 – 399 m²)

13.098

5.090

8.008

27,1

10,5

16,6

-7,0

-2,6

-9,6

Droguerías 13.492 27,9 -3,7

Total 48.326 100,0 -2,7

|17

Una característica de los discounter es que los productos se presentan de forma muy sencilla en pallets, dentro de cajas de cartón. Emplean un grupo reducido de personal (no hay vendedores, sólo uno o dos cajeros) y una logística de máxima eficiencia para poder llegar a precios muy reducidos. La gama de productos incluye unos 600-800 artículos de todo el sector de alimentos (incluso ofrecen fruta y hortalizas frescas y todo tipo de carne). La mayoría de los productos son de marca propia y/o de segundas marcas de empresas conocidas.

Aldi, es la empresa más antigua establecida en la década del 70, que se dividió en dos unidades que operan actualmente de manera independiente, Aldi-Süd y Aldi-Norte. Pertenecen a dos hermanos (la familia Albrecht) y se trata de una empresa familiar. Normalmente no publican estudios de consumo de sus negocios, hay que imaginar las evaluaciones de los valores que se incluyen en estudios financieros, los cuales, sólo son estimativos. Aldi cuenta con 4.000 puntos de venta en Alemania además, con una amplia presencia comercial en prácticamente en todos los países europeos (ver página Web www.aldi.de). Por otra parte, el otro gran discounter es Lidl, que fue fundado años después de Aldi y que se ha ampliado de manera muy agresiva, siempre influenciado por las características de la competencia. Esta empresa opta por una negociación muy firme con sus proveedores, gracias al tamaño de su poder de compra. Su política es ir abriendo nuevos puntos de venta en ubicaciones muy cercanas al Aldi, imitando la estrategia de precios que tiene éste.

Discounter – Alemania volumen de ventas en millones de Euro

Empresa 2008 (bruto)

2007 (bruto)

Locales de ventas

2008

Locales de ventas

2007 1 ALDI 24.062 23.398 4.267 4.235

2 LIDL

(G. Schwarz) 15.000 14.280 3.036 2.902

3 PENNY

(G. Rewe) 6.820 6.337 2.080 2.008

4 PLUS

(G.Tengelmann) 6.600 6.997 2.700 2.766

5 NETTO

(G. Edeka) 4.525 4.025 1.422 1.279

6 NORMA 3.277 2.925 1.355 1.316

|18

Lidl ofrece más productos de marca que Aldi y ofrece una mejor calidad de servicio, por ejemplo acepta pago con tarjetas de crédito también y fue el que introdujo los stands de productos frescos de frutas, hortalizas y carne. Por su parte, la política de venta de Aldi se ha visto obligada a introducir algunas de estas estrategias en sus programas. Dentro del último año, los discounter también han introducido sus propias líneas gourmet. De modo tal, que el lujo también está llegando a este canal de distribución. Lidl promociona esta línea con el slogan “Lujo para todos”. Pero la mayoría de estos productos no son de venta masiva. Lo mismo ocurre con Aldi, Penny o Norma.

Situación parecida es la que se presenta con los productos orgánicos. Todos los discounters ya tienen un espacio de productos bio dentro de su paleta de artículos ofrecidos, lanzando también semanalmente ofertas para este tipo de productos.

CARACTERÍSTICAS DE PRESENTACIÓN DEL PRODUCTO RETAIL Y MAYORISTA

Además del argumento que las pasas son un snack muy sabroso y fácil a consumir y llevar, las dos principales empresas de marcas basan su publicidad principalmente en el valor nutricional del producto y los beneficios para la salud; es decir, se detallen informaciones sobre la concentración de substancias minerales, de vitaminas y otros, que protegen de infecciones o de ataques cardíacos, influyendo en la coagulación de sangre y la digestión en una manera beneficiosa para el organismo.

El producto pasas sultaninas como alimentación para deportistas es un nicho importante aprovechado por la empresa Seeberger. La empresa comercializa el producto como alternativa a las barras de energía, que son muy usual entre deportistas en Alemania o también de snack en vez de chocolate. Seeberger ofrece las pasas como fácil de digerir, fácil de máscar y no demasiado dulce. Además se trata un producto natural, que entrega todos los nutrientes esenciales, que se necesitan para una capacidad de alto rendimiento y bienestar. Sobre todo el porcentaje alto de glucosa incluido en las pasas provee al deportista rápidamente con una gran cantidad de energía. El Deutscher Sportbund (Confederación Alemana de Deporte) trabaja junto con Seeberger desde 1999, es decir, les han integrado en su programa para alimentación equilibrada y sana.

Las pasas sultaninas se emplean en la industria de dulces y pastelera. Se encuentran como mezclas de frutas secas, como snacks, como ingredientes de Müslli, Ensaladas y Postres. También se emplean como ingrediente culinario.

|19

Ejemplos de presentación

Bolsa de Sultaninas Extra de 280 grs, Kluth

Bolsa „Fit for Fun” de 175 grs, Seeberger

Bolsa de “Studenten- Futter“ de 200 grs, Kluth

Bolsa de Sultaninas Extra de 500 grs Seeberger

Barra de cereal con 10% Sultaninas de 30 g, orgánico, Alnatura

Envase con 8 barras de cereal con pasas corinto, 156 g, Balisto

|20

Bolsa de Sultanianas en Studentenfutter (mix de frutos secos) de 200 grs ültje

Bolsa Mezcla de frutas secas con Sultaninas, 150 g, Seeberger

Pan Trigo entero con ingredientes Müsli, con Sultaninas, 500 g, Mestemacher

Rum, Chocolate con pasas y nueces, 200 g, Ritter Sport

Chocolate con pasas y castañas orgánico, 65 g, Ritter Sport

Müsli, con frutas secasy sultaninas, 600 g, Kölln

|21

Ejemplo estanterías con productos

|22

SUGERENCIAS Y RECOMENDACIONES DEL DIRECTOR COMERCIAL SOBRE LA ESTRATEGIA A SEGUIR PARA LA PENETRACIÓN O COLOCACIÓN, MANTENCIÓN Y/O CONSOLIDACIÓN DEL PRODUCTO CHILENO

En general las pasas y en especial las sultaninas, son un tradicional producto de exportación chileno a Alemania. Sin embargo, su porcentaje de participación en el mercado, fluctúa entre 2 y 3% alcanzando ocasionalmente valores del 9% por circunstancias coyunturales.

Los grandes exportadores de éste producto son Turquía y Grecia, que son países miembros o asociados a la Unión Europea. Además son países con importante población viviendo en Alemania, que naturalmente opta por consumir productos de su país de origen, los que además son ofrecidos en tiendas de especialidades regentadas por sus connacionales. Por ello no parece probable aumentar significativamente la exportación de pasas chilenas a Alemania.

Sin embargo, hay algunos temas que conviene mencionar: la relación de éste producto con un estilo de alimentación sana, aconseja un estricto control sobre el contenido de azúcar y en especial de azufre en su elaboración. Asimismo parece recomendable ampliar la producción a otras variedades distintas a la Thompson Seedless, con mejores características de uso en confitería, chocolatería e industria alimentaria.

En resumen se trata de un producto un limitado potencial de crecimiento, pero que sin embargo es un componente indispensable en la oferta de Chile de frutos secos, en la que sí nuestro país tiene ventajas productivas y un considerable potencial exportador.

|23

FERIAS Y EVENTOS LOCALES A REALIZARSE EN EL MERCADO EN RELACIÓN A LOS PRODUCTOS

Las Ferias más relevantes del sector Alimentación en Alemania son:

ANUGA

Fecha :Cada dos años (10-14 de octubre 2009) Lugar :Köln Fono :+49-221-821-2214 Fax :+49-221-821-3410 Web : www.anuga.de

Feria de alimentos más visitada y considerada a nivel mundial, 10 sectores especializados de diferentes rubros de la industria alimentaria. Asiste público no sólo europeo sino que también importante presencia china y japonesa. Prochile participa y estará presente con un pabellón institucional en la área “Fine Food”.

Fruit Logística

Comercialización y Logística de productos hortofrutícolas

Fecha : Febrero de cada año (3-5 de febrero 2010) Lugar : Berlín Superficie (bruto) : 88.000 m² Fono : +49-30-3038-0 Fax : +49-30-30382325 Web : www.fruitlogistica.de

Cita obligada de sector hortofrutícola en Europa. Esta feria muestra un crecimiento potente en los últimos años y reúne a todo el universo frutícola. Además, cubre el mercado de fruta seca, almendras y nueces. Las principales empresas internacionales están presentes con stand y/o visitan la feria.

BioFach

Feria de productos orgánicos (include Vivaness: Feria de productos naturales)

Fecha : Febrero de cada año (17-20 de febrero 2010) Lugar : Núremberg Superficie (bruto) : 90.110 m² Fono : +49-911-8606-4909 Fax : +49-911-8606-4908 Web : www.biofach.de

Se admiten sólo productos Bio con certificación orgánica según legislación UE. Directorio de empresas expositores e información del sector. Biofach publica un Newsletter en varios idiomas con noticias del sector orgánico a nivel alemán, europea y mundial (también en español).

|24

ISM-Cologne

Feria de dulces

Fecha : Enero/Febrero cada año, 31 de enero al 3 de febrero 2010 Lugar : Colonia Superficie (bruto) : 110.000 m² Fono : +49 221821-0 Fax : +49 221821-2574 Web : www.ism-cologne.de

Principal feria de industria de dulces, pastelería y snacks, sitio Web con directorio de empresas.

Pro Sweets, Cologne

Nueva Feria de proveedores de industria de dulces

Fecha : 31 de enero al 03 de febrero 2010 Lugar : Colonia Superficie (bruto) : 17.000 m² Tel. : +49 221821-0 Fax : +49 221821-2574 Web : www.prosweets.de

Esta feria se celebró por primera vez en 2006 paralelamente a la ISM Cologne. Mientras la ISM muestra el producto a nivel del consumidor final, ésta expone proveedores e ingredientes para la industria de dulces. Así mismo, maquinarias y otros servicios involucrados con este sector.

IBA

Feria de la panadería

Fecha : 03 de octubre al 09 de octubre 2009 Lugar : Düsseldorf Superficie (bruto) : 123.000 m² Fono : +49 089 949 55-110 Fax : +49 089 949 55-119 Web : www.iba.de

La IBA, según página Web, es la feria más importante de referencia internacional en el sector de la industria de la panadería, panaderos y productos relacionados. También es importante para la gastronomía, catering y el comercio minorista.

|25

www.auma.de: portal de información general sobre las ferias en Alemania en 4 idiomas (inglés, francés, español)

SITIOS WEB DE INFORMACIÓN RELEVANTE

ASOCIACIONES GREMIALES CON DIRECTORIOS DE EMPRESAS E INFORMACIÓN DE MERCADO

www.waren-verein.de Warenverein Hamburg: Asociación profesional a nivel federal, destinada al comercio con fruta, verdura, jugos, pescado en latas y pescado congelado, fruta seca, miel y otros bienes (sólo en alemán). En la página web se encuentra disponible un directorio de comercio, para entrar: seleccionar “Handelskontakte”, se puede elegir inglés y seleccionar e individualizar las empresas por producto.

www.bdsi.de - Bund der Deutschen Süsswarenindustrie, Asociación de productores de dulces. En esta Asociación se reúnen todo tipo de empresas productores de snacks dulces y salados también, helados y chocolates. Igualmente, hay una sección de proveedores para industria del dulce – “Food Ingredients” con un directorio de socios y links a empresas importantes del sector. Las empresas del sector dulces se encuentran en el listado “Zuckerwaren” “Mitgliedsunternehmen”.

www.frucom.org - Organización techo de las asociaciones nacionales de importadores de fruta seca y productos relacionados (en Alemania representado por el Warenverein).

PUBLICACIONES

Fruchthandel: revista de fruta fresca, contiene también algunas informaciones del mercado de fruta seca. Se publica semanalmente con información de los mercados productores y proveedores, anuncios sólo en alemán. www.fruchthandel.de

Fruchthandel Adressbuch: Directorio del comercio en alemán e inglés de empresas del sector frutícola (sin clasificación de las empresas). Interesante para poner anuncios; publicaciones anualmente en febrero (en feria Fruitlogística).

Fruit World International: Revista suiza en idioma alemán, inglés, francés y español, www.agropress.com

Lebensmittelzeitung www.lz-net.de : Sitio web de la revista LZ (“diario de alimentos”); publicación más importante del sector alimentos. Publica ranking de supermercados y otra información de interés como estadísticas de Alemania y Europa además, información de mercado, perfil de principales empresas del sector alimentos etc. (sólo en idioma alemán).

http://www.lz-blog.de/spotlight/ Blog de la revista Lebensmittelzeitung sobre temas del sector retail.

|26

NORMAS DE COMERCIALIZACIÓN

http://www.unece.org/trade/agr/standard/dry/DDP-Standards.htm: Agricultural Quality Standards de United Nations Economic Comission for Europe establece estándares de comercialización. Autoridades alemanas recomiendan aplicar estas normas para los productos que no tienen estándares específicos a nivel de la Unión Europea (por ej. almendras, ciruelas seca).

SITIOS WEB AUTORIDADES ALEMANAS GENERALES

Aduana www.zoll-info.de: Sitio web del Servicio de Aduana alemán con link al TARIC (base de datos de Unión Europea).

Legislación de alimentos

www.verbraucherministerium.de: Sitio web del Ministerio Federal de Protección del Consumidor, Alimentación y Agricultura. Leyes y regulaciones disponibles en “Service” “Gesetze und Verordnungen” (sólo en idioma alemán) http://www.bmelv.de/cln_135/SharedDocs/Standardartikel/EN/Food/GermanImportconditionsfor%20Food.html?nn=313114 Información general sobre el ministerio y condiciones para exportación de productos alimenticios a Alemania.

Normativa de comercialización

www.ble.de (Bundesanstalt für Landwirtschaft und Ernährung) Instituto federal de agricultura y alimentación. http://quakon.ble.de/index.php?id=104 Control de conformidad para productos agrícolas. Estadísticas www.destatis.de: Statistisches Bundesamt Instituto federal de Estadística. Datos de comercio exterior disponibles en el sitio web, se requiere suscripción. http://www.bmelv-statistik.de/de/ Portal de estadística del Ministerio de Alimentación, Agricultura y Protección del consumidor. www.warentest.de: Sitio web de la fundación “Warentest” que analiza regularmente diferentes productos alimenticios.

|27

Sitios web de la Unión Europea: (actualizado agosto 2009) http://ec.europa.eu/taxation_customs/dds/tarhome_es.htm

Base de Datos de TARIC (Online Customs Tariff Database) con información completa sobre aranceles, cuotas y otras información respecto ingreso de mercancías a la UE (disponible en todas las idiomas de la Unión Europea).

http://ec.europa.eu/trade/index_en.htm: Sitio web de la Comisión Europea del Comercio Exterior, publicación de comunicados de prensa con respecto a antidumping y otras temas de actualidad, con link al Export Helpdesk. http://exporthelp.europa.eu/index_en.html Expanding Exports Helpdesk: Sitio web de la Unión Europea dirigido a exportadores de países emergentes y en desarollo fuera de la UE (idioma inglés).

http://eur-lex.europa.eu/es/index.htm Sitio web oficial de la Unión Europea para búsqueda de documentos oficiales (regulaciones, leyes y normativas) Las decisiones se publican en todos los idiomas de la comunidad. Búsqueda con fecha de publicación y No. de diario oficial o por palabras claves.

http://ec.europa.eu/food/index_es.htm Sitio web de la Unión Europea sobre seguridad alimentaria.

http://ec.europa.eu/food/food/rapidalert/rasff_portal_database_en.htm Sitio web y buscador de alertas rápidas de UE RASFF

http://ec.europa.eu/food/food/biosafety/establishments/third_country/index_es.htm Sitio web veterinario con documentos oficiales y listados establecimientos terceros países aprobados. http://www.mycotoxins.org/ European Mycotoxin Awareness Network. Sitio web europeo sobre legislación y metodos de análisis de micotoxinas.