66

EZB-Geldpolitik am „Zero Lower Bound“ (ZLB): Warum? Wie? Und wie lange? Peter Mooslechner Oesterreichische Nationalbank Bank Austria “Financial Outlook 2016” Kitzbühel, 14. Jänner 2016

EZB-Geldpolitik am „Zero Lower

Bound“ (ZLB):

Warum? Wie? Und wie lange?

Peter Mooslechner

Oesterreichische Nationalbank

Bank Austria “Financial Outlook 2016”

Kitzbühel, 14. Jänner 2016

www.oenb.at [email protected] - 3 -

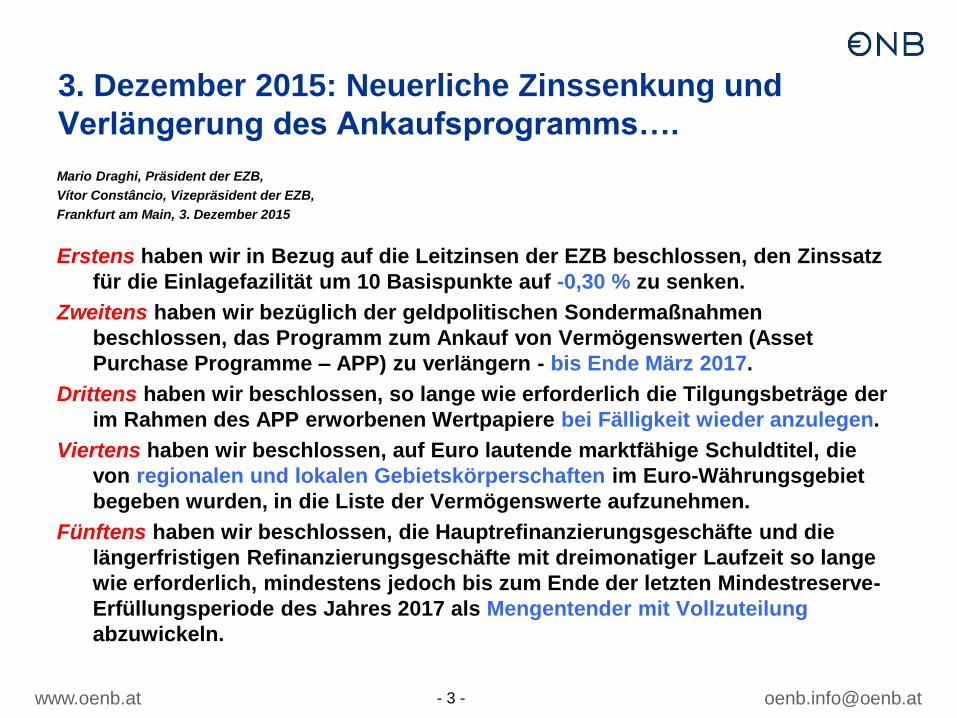

3. Dezember 2015: Neuerliche Zinssenkung und

Verlängerung des Ankaufsprogramms….

Mario Draghi, Präsident der EZB,

Vítor Constâncio, Vizepräsident der EZB,

Frankfurt am Main, 3. Dezember 2015

Erstens haben wir in Bezug auf die Leitzinsen der EZB beschlossen, den Zinssatz

für die Einlagefazilität um 10 Basispunkte auf -0,30 % zu senken.

Zweitens haben wir bezüglich der geldpolitischen Sondermaßnahmen

beschlossen, das Programm zum Ankauf von Vermögenswerten (Asset

Purchase Programme – APP) zu verlängern - bis Ende März 2017.

Drittens haben wir beschlossen, so lange wie erforderlich die Tilgungsbeträge der

im Rahmen des APP erworbenen Wertpapiere bei Fälligkeit wieder anzulegen.

Viertens haben wir beschlossen, auf Euro lautende marktfähige Schuldtitel, die

von regionalen und lokalen Gebietskörperschaften im Euro-Währungsgebiet

begeben wurden, in die Liste der Vermögenswerte aufzunehmen.

Fünftens haben wir beschlossen, die Hauptrefinanzierungsgeschäfte und die

längerfristigen Refinanzierungsgeschäfte mit dreimonatiger Laufzeit so lange

wie erforderlich, mindestens jedoch bis zum Ende der letzten Mindestreserve-

Erfüllungsperiode des Jahres 2017 als Mengentender mit Vollzuteilung

abzuwickeln.

www.oenb.at [email protected] - 5 -

The Great Moderation:

Das Jahrzehnt erfolgreicher Geldpolitk

-1

0

1

2

3

4

5

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

HICP

ECB inflation target

Price developments in the euro area: HICPannual percentage change

Source: Eurostat.

www.oenb.at [email protected] - 6 -

Die simple Normalität der geldpolitischen

Liquiditätssteuerung

Kreditgeschäfte der EZB

Hauptrefinanzierungs-

geschäft (HRG) Einlagefazilität

(EF)

Spitzenrefinanzierungs-

-

fazilität (SRF)

Banken können bei der EZB

einwöchige bzw. dreimonatige Kredite aufnehmen

(auch andere Laufzeiten möglich)

Bank zahlt dafür den HRG-Zinssatz

Ergänzend zum HRG Gewährung

eines Übernachtkredits zu einem

höheren Zinssatz:

Bank kann nicht benötigte

Liquidität kurzfristig zu einem

niedrigeren Zinssatz anlegen

Bank hinterlegt während der Kreditlaufzeit Wertpapiere als Sicherheit

EZB steuert mit Hilfe dieser drei Zinssätze den Taggeldsatz .

www.oenb.at [email protected] - 7 -

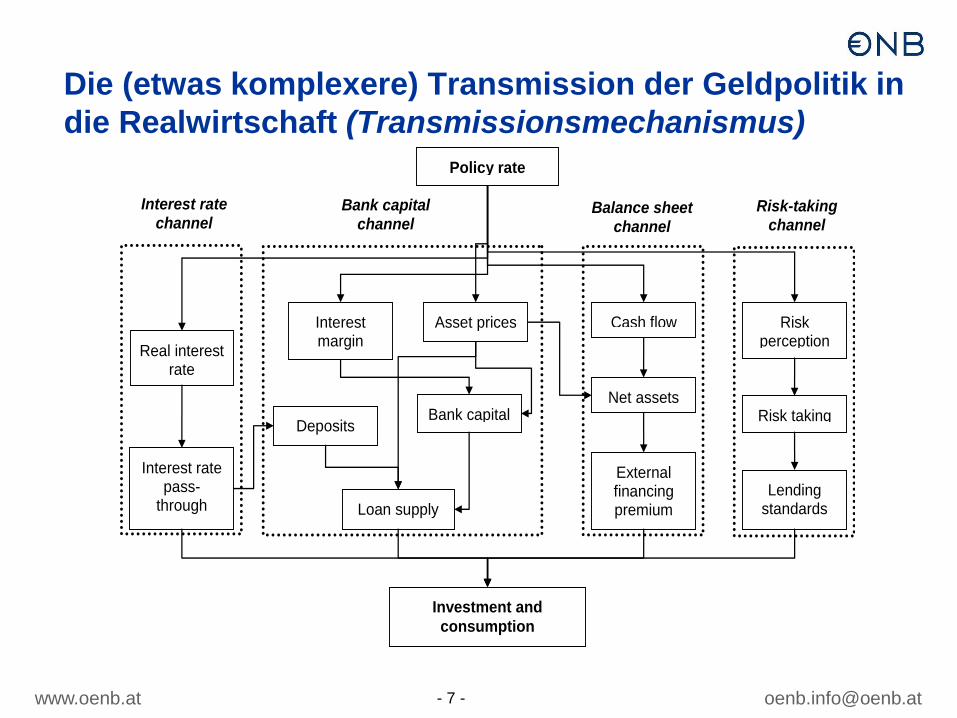

Die (etwas komplexere) Transmission der Geldpolitik in

die Realwirtschaft (Transmissionsmechanismus)

Interest rate channel

Risk-taking channel

Balance sheet channel

Bank capital channel

Policy rate

Real interest rate

Interest rate pass-

through

Interest margin

Bank capital

Asset prices

Net assets

Risk perception

Risk taking

Lending standards

Cash flow

External financing premium

Deposits

Loan supply

Investment and

consumption

www.oenb.at [email protected] - 8 -

Umsetzung der Geldpolitik (Ziele und Instrumente)

• Vorrangiges Ziel der Preisstabilität, sofern dies gewährleistet

ist, Unterstützung von nachhaltigem Wachstum und

Beschäftigung.

• EZB-Rat definiert Preisstabilität als mittelfristigen Anstieg des

HVPI von nahe, aber unter 2% im Durchschnitt des Euroraums.

- EZB steuert den Übernachtzinssatz (Preis für Übernacht-

liquidität zwischen Banken)

- und damit das „kurze Ende“ der Zinsstrukturkurve

- Bankensystem und Anleihenmärkte übertragen geldpolitische

Zinssignale auf die Realwirtschaft

(Kredit- und Sparzinsen gesamtwirtschaftliche Nachfrage

Löhne, Preise)

www.oenb.at [email protected] - 9 -

Geldpolitik des Euroraums: Leitzinsen seit 1999

0,0

1,0

2,0

3,0

4,0

5,0

6,0

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

SpitzenrefinanzierungsfazilitätEinlagefazilitätZuteilungssatz (Mengentender) bzw.Mindestbietungssatz (Zinstender) des HauptrefinanzierungsgeschäftsEONIA

Quelle: EZB

Zinssätze in %Geldpolitik des Euroraums: Leitzinsen seit 1999

www.oenb.at [email protected] - 10 -

Aktuelle Geschichte der Geldpolitik im Rückblick

Geldpolitik vor 2008 (Normalfall):

- hauptsächlich Zinspolitik (symmetrisch)

Geldpolitik nach 2008 (Phase I):

- Zinspolitiksenkungspolitik

- Deckung des krisenbedingt erhöhten Liquiditätsbedarfs (Lender of Last Resort) und Substitution des Geldmarktes

Geldpolitik nach 2008 (Phase II):

- Zinspolitik erreicht die Untergrenze (ZLB)

- „unkonventionelle Maßnahmen“

- Senkung von Risikoprämien

- Erwartungen aktiv steuern: „Forward Guidance“

- Verhalten von Finanzakteuren steuern (zB Anreize zur Kreditvergabe)

- „Quantitative Easing“: Portfolioeffekte etc.

www.oenb.at [email protected] - 11 -

Inhalt

● EIN KURZER BLICK ZURÜCK: Was war/ist das

eigentlich, die Krise?

● UND WORIN BESTEHT DAS PROBLEM, dieser

„europäischen“ Krise?

● WAS DIE GELDPOLITIK zu tun versucht

● Eine KURZE GESCHICHTE UNKONVENTIONELLER

GELDPOLITIK im Euroraum

● Wie wirkungsvoll ist UNKONVENTIONELLE

GELDPOLITIK?

● FED und EZB: Zwei aktuelle FALLBEISPIELE

● „JA dürfen DIE denn das überhaupt?“

● LEHREN bzw. SCHLUSSFOLGERUNGEN?

www.oenb.at [email protected] - 12 -

I. EIN KURZER BLICK ZURÜCK:

WAS WAR/IST DAS EIGENTLICH,

DIE KRISE?

www.oenb.at [email protected] - 17 -

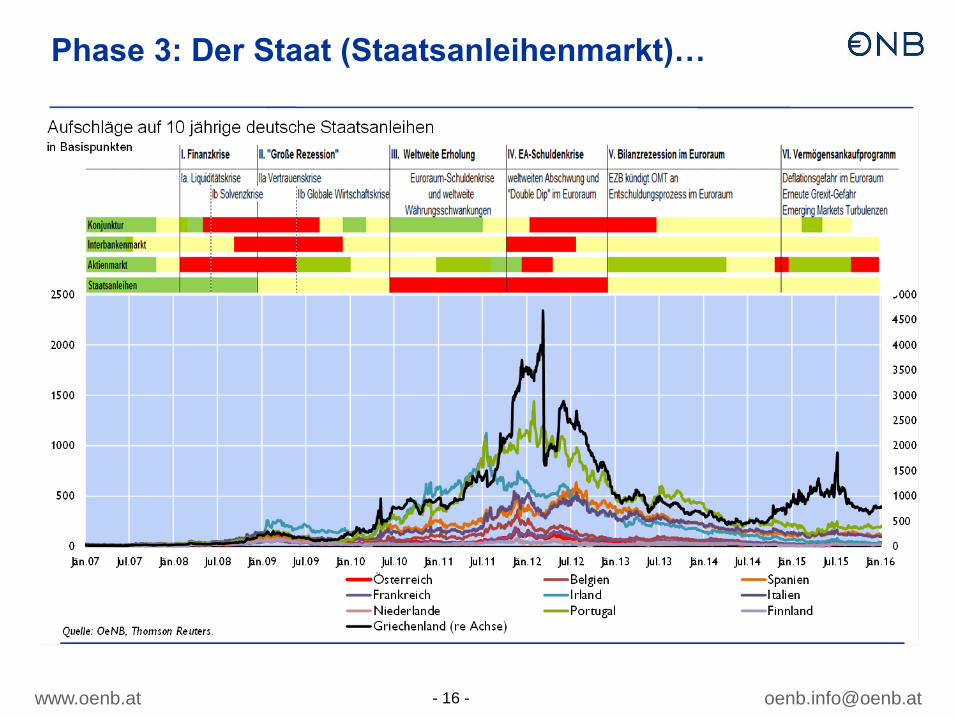

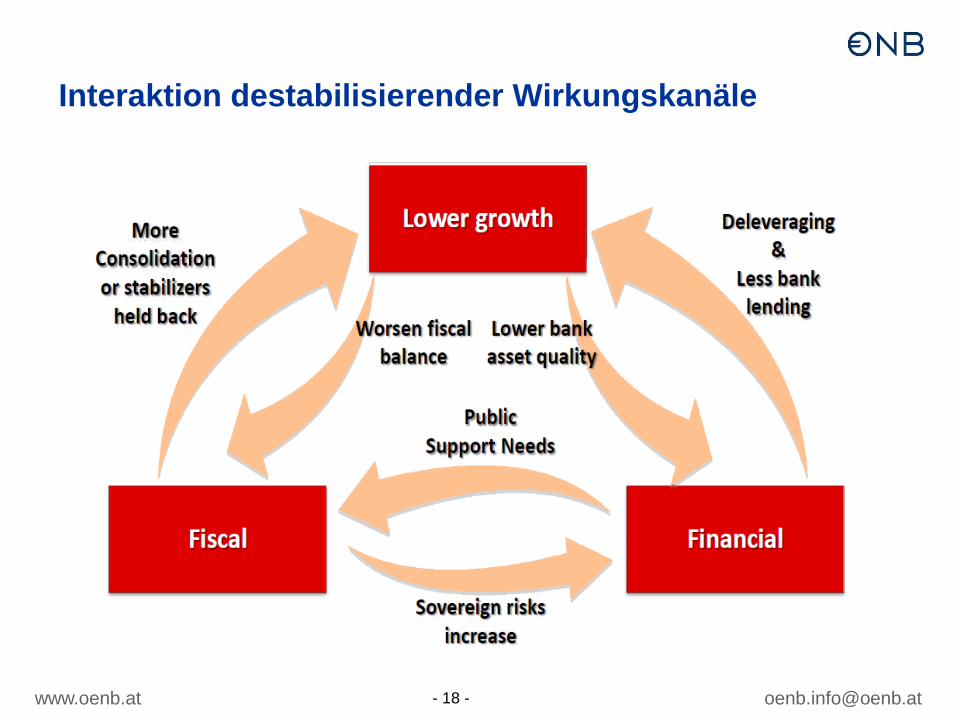

Die Krisenspirale: Von den Finanzmärkten über die

Realwirtschaft zum Staat und zurück…..

1. Finanzmärkte

2. Realwirtschaft

3. Staatsschuld

-20

0

20

40

60

80

100

120

140

160

180

200

Jän.07 Apr.07 Jul.07 Okt.07 Jän.08 Apr.08 Jul.08 Okt.08 Jän.09 Apr.09 Jul.09 Okt.09 Jän.10 Apr.10 Jul.10 Okt.10 Jän.11 Apr.11 Jul.11 Okt.11

1-Woche 1-Monat 3-MonateQuelle: OeNB, Thomson Reuters.

EONIA-Swap - EURIBOR in Basispunkten

Phase Ib. Solvenz-

krise

Konjunktur

Aktienmarkt

I. Finanzkrise II. "Große Rezession"III. Weltweite Erholung aber

EUSchuldenkrise & weltweite Währungsschwankungen

Phase Ia. Liquiditätskrise

Phase IIa. Vertrauenskrise

Phase Ilb. Globale

Wirtschaftskrise

Markt für Staatsschulden

75.0

80.0

85.0

90.0

95.0

100.0

105.0

Jän.07 Apr.07 Jul.07 Okt.07 Jän.08 Apr.08 Jul.08 Okt.08 Jän.09 Apr.09 Jul.09 Okt.09 Jän.10 Apr.10 Jul.10 Okt.10 Jän.11 Apr.11 Jul.11

EU27 EA17 DE ATQuelle: Eurostat.

Phase Ib. Solvenz-

krise

Konjunktur

I. Finanzkrise II. "Große Rezession"III. Weltweite Erholung aber

EU-Schuldenkrise & weltweite Währungsschwankungen

Phase Ia. Liquiditäts-

krise

Phase IIa. Vertrauens-

krise

Phase Ilb. Globale

Wirtschaftskrise

Interbankmarkt

Markt für Staatsschulden

Industrieproduktion (Sachgütererzeugung: NACE C); Index, Jänner 2008 =100

0

500

1000

1500

2000

2500

3000

0

250

500

750

1000

1250

1500

Jän.07 Apr.07 Jul.07 Okt.07 Jän.08 Apr.08 Jul.08 Okt.08 Jän.09 Apr.09 Jul.09 Okt.09 Jän.10 Apr.10 Jul.10 Okt.10 Jän.11 Apr.11 Jul.11 Okt.11

Österreich Belgien SpanienFrankreich Irland ItalienNiederlande Portugal FinnlandGriechenland (re Achse)Quelle: OeNB, Thomson Reuters.

Aufschläge auf 10 jährige deutsche Staatsanleihen in Basispunkten

Phase Ib. Solvenz-

krise

Konjunktur

Aktienmarkt

I. Finanzkrise II. "Große Rezession"III. Weltweite Erholung aber

EU-Schuldenkrise & weltweite Währungsschwankungen

Phase Ia. Liquiditäts-

krise

Phase IIa. Vertrauens-

krise

Phase Ilb. Globale

Wirtschaftskrise

Interbankmarkt

4. Finanzmärkte

5. Realwirtschaft

6. ???????

www.oenb.at [email protected] - 19 -

II. UND WORIN BESTEHT DAS

PROBLEM, DIESER

„EUROPÄISCHEN“ KRISE?

www.oenb.at [email protected] - 20 -

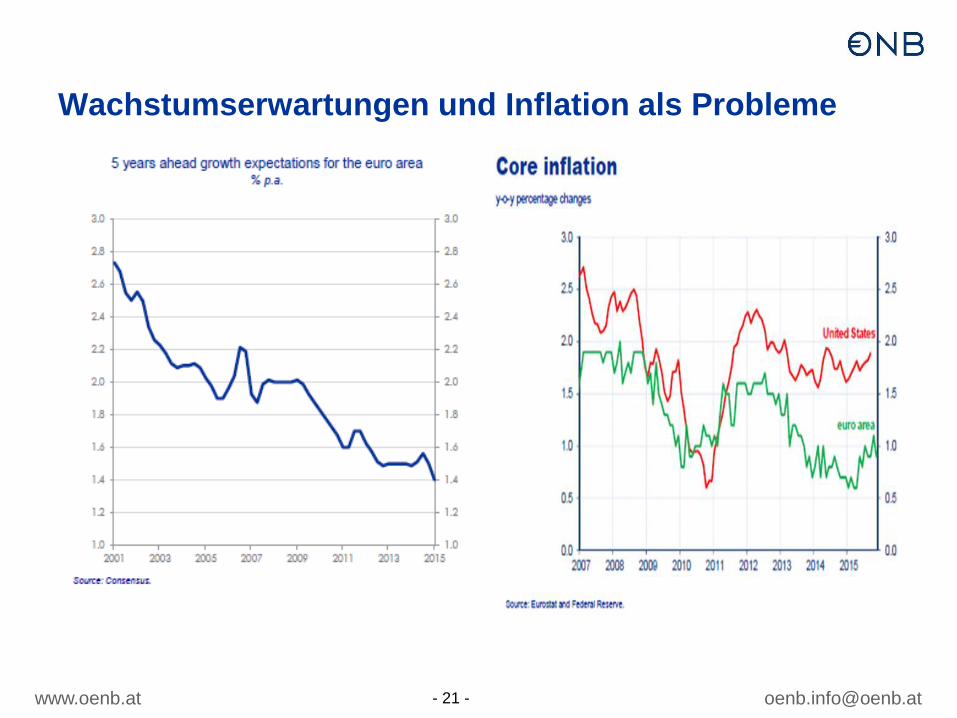

Krisenverläufe im historischen Vergleich

(reales BIP, Euroraum)

Quelle: EZB (Praet), November 2015

www.oenb.at [email protected] - 22 -

Deutlicher Wachstumsrückstand durch die Krise –

Viele Länder unter Vorkrisenniveau

70

75

80

85

90

95

100

105

110

GR IT PT ES IE FI DK NL EA UK FR LU BE AT DE SE

Wirtschaftsleistung im Vergleich: 2013 vs. 2008

Quelle: EK, Frühjahrsprognose 2014.

Reales BIP: 2008=100

85

90

95

100

105

110

2000 2002 2004 2006 2008 2010 2012 2014

Reales BIP Linearer Trend

Aggregiertes BIP-Wachstum der G4*Index, 2008Q1 = 100

Quelle: OECD, eigene Berechnungen. *G4 = Euroraum, Japan, Großbritannien, USA.

www.oenb.at [email protected] - 23 -

0 20 40 60 80

BGROLV

HUPLELLTEESKPTCYSI

CZMTESIT

EU28EA18

FRUKFI

BESEDKDEATNLIE

LU

BIP pro Einwohner (2014)

in 1000 EUR pro Kopf zu Kaufkraftparitäten

BIP-Entwicklung im internationalen Vergleich

Quelle: Eurostat.

100

105

110

115

120

125

2000 2003 2006 2009 2012

Östereich Deutschland

Euroraum EU 28

Reales BIP 2000-2014

Index (2000=100)

100

101

102

103

104

105

'13Q1 '13Q3 '14Q1 '14Q3 '15Q1 '15Q3

Östereich Deutschland

Euroraum EU 28

Reales BIP 2013Q1-2015Q3

Index (2013Q1=100)

Österreich: Hohes BIP-Niveau, aber seit 2014 geringere

Dynamik als in Deutschland und im Euroraum

www.oenb.at [email protected] - 25 -

Leitzinsen auf historischem Rekordtief…

-0,5

0,5

1,5

2,5

3,5

4,5

5,5

6,5

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Hauptrefinanzierungsgeschäft

Spitzenrefinanzierungsfazilität

Einlagefazilität

EONIA

EZB- und Geldmarkt-Zinssätze

in %

Quelle: Thomson Reuters.

www.oenb.at [email protected] - 26 -

…aber „Geld“politik (am ZLB*) ist mehr als

„Zins“politik!

Zielgröße Realzins = risikofreier Nominalzins + Risikoprämie – erwartete Inflation

- Beeinflussung des kurzfristigen risikolosen Nominalzinssatzes (konventionelle Geldpolitik).

- Beeinflussung der längerfristigen risikolosen Nominalzinsen (z.B. durch das Versprechen, die Politikzinsen für eine gewisse Zeit auf niedrigem Niveau zu halten; „Forward guidance“).

- Beeinflussung von Risikoprämien (z.B. durch Ankaufprogramme).

- Beeinflussung von Inflationserwartungen.

(* = Zero Lower Bound)

www.oenb.at [email protected] - 27 -

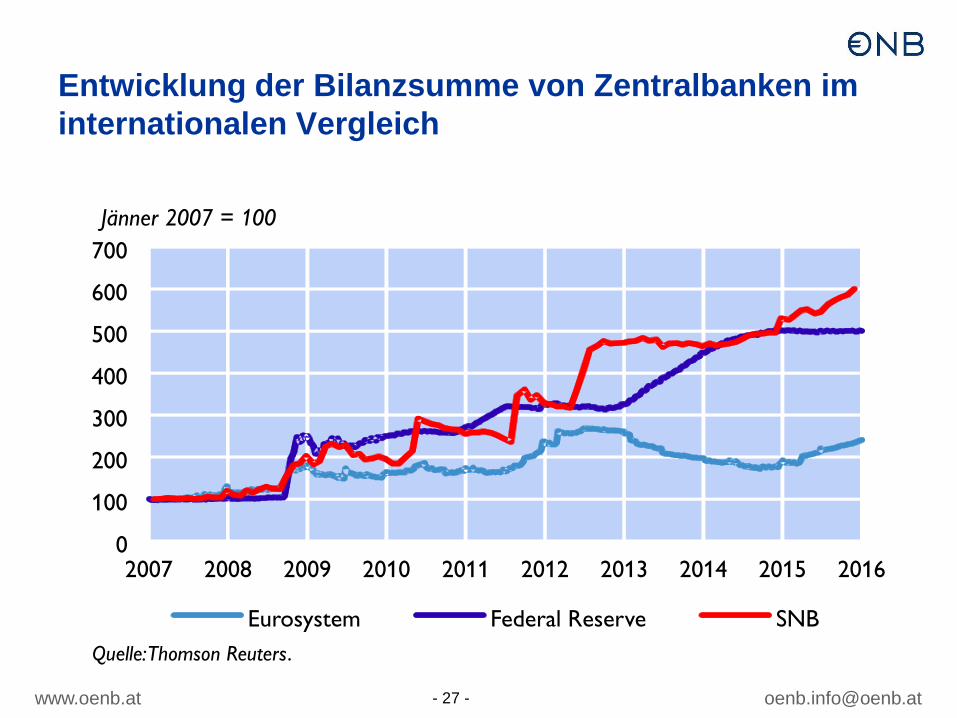

0

100

200

300

400

500

600

700

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Eurosystem Federal Reserve SNB

Jänner 2007 = 100

Quelle: Thomson Reuters.

Entwicklung der Bilanzsumme von Zentralbanken im

internationalen Vergleich

www.oenb.at [email protected] - 28 -

Geldpolitische Maßnahmen des Eurosystems

seit Beginn der Krise: Eine Übersicht

Zinspolitik - Senkung des Hauptrefinanzierungssatzes auf 0,05%, Einlagefazilität auf

minus 0,3%

Besicherte Tendergeschäfte - Fixed-rate full allotment

- Verlängerung der Laufzeiten,

- Ausweitung/Anpassung der Liste zugelassener Sicherheiten

- Targeted longer-term refinancing operations (konditional auf Kreditvergabe an privaten Sektor)

Ankauf von Wertpapieren zur Unterstützung der geldpolitischen Transmission

- Covered bonds (CBPP 1-3) Kreditvergabe

- Securities markets programme (SMP) Senkung von Risikoprämien

- Outright monetary transactions (OMT) Senkung von Risikoprämien

- ABS (ABSPP) Kreditvergabe

- Wertpapiere des öffentlichen Sektors (PSPP) Preisstabilitätsziel

Forward guidance zur Steuerung der Zinserwartungen

www.oenb.at [email protected] - 29 -

IV. EINE KURZE GESCHICHTE

UNKONVENTIONELLER

GELDPOLITIK IM EURORAUM

www.oenb.at [email protected] - 30 -

Der Weg zum Zero Lower Bound (ZLB) und zur

unlimitierten Liquiditätsversorgung der Banken

0

200

400

600

800

1000

1200

1400

Jän.08 Jän.09 Jän.10 Jän.11 Jän.12 Jän.13 Jän.14

Covered bonds SMP 4J

12M - 3J 6M 3M

1M HRG Liqu.bedarf

Liquiditätsbereitstellung im Euroraum

nach Fristigkeit, Mrd EUR

Quelle: EZB, eigene Berechnungen.

-0,5

0,0

0,5

1,0

1,5

2,0

2,53,03,5

4,0

4,5

5,0

5,5

Jän.08 Jän.09 Jän.10 Jän.11 Jän.12 Jän.13 Jän.14

Hauptrefinanzierung SpitzenrefinanzierungEinlagefazilität EONIA3M Euribor

EZB- und Geldmarkt-Zinssätzein %

Quelle: Thomson Reuters.

30

www.oenb.at [email protected] - 31 -

Maßnahmenzeitschiene des Eurosystems

im Überblick

Unkonventionelle Maßnahmen des Eurosystems

Zeitraum des Programms Name Ziel

Juli 2009 – Juni 2010 CBPP 1 Ankurbelung der Kreditvergabe

Mai 2010 – September 2012 SMP Senkung der Risikoprämien bei Staatsanleihen

November 2011 – Oktober 2012 CBPP 2 Ankurbelung der Kreditvergabe

September 2012 – OMT Senkung der Risikoprämien bei Staatsanleihen

Juli 2013 – Forward guidance Senkung der Zinserwartungen

September 2014 – TLTROs Ankurbelung der Kreditvergabe

Oktober 2014 – CBPP 3 Ankurbelung der Kreditvergabe

November 2014 – ABSPP Ankurbelung der Kreditvergabe

Jänner und Dezember 2015 - – EAPP Gewährleistung von Preisstabilität

www.oenb.at [email protected] - 32 -

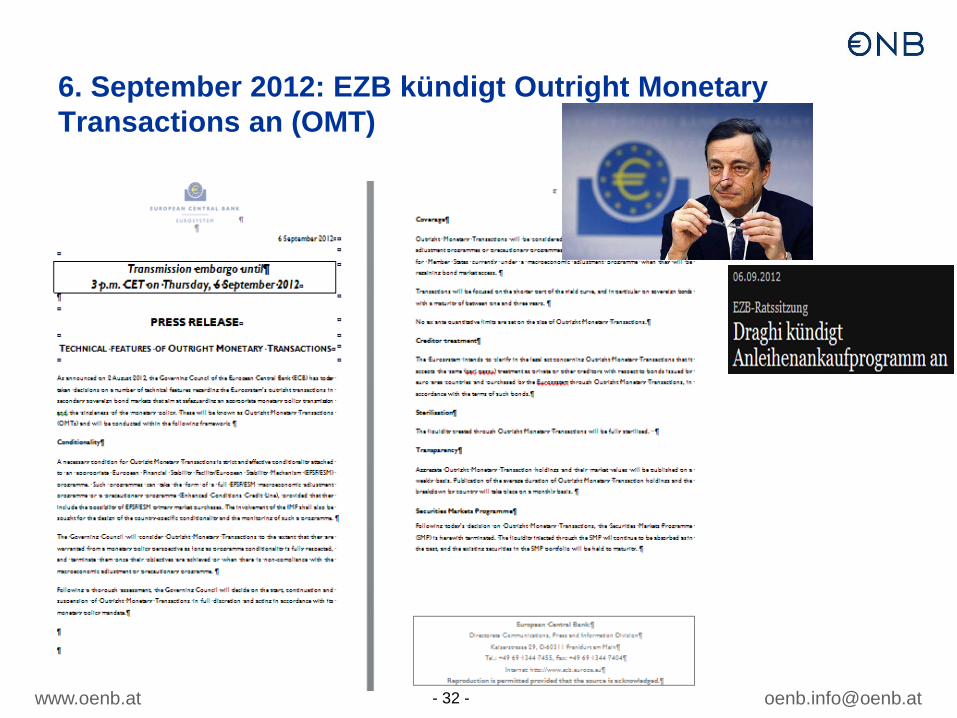

6. September 2012: EZB kündigt Outright Monetary

Transactions an (OMT)

www.oenb.at [email protected] - 33 -

Geldpolitisches Maßnahmenpaket:

Juni bis Oktober 2014

-0,5

0,0

0,5

1,0

1,5

2,0

2,5

Jän.11 Jul.11 Jän.12 Jul.12 Jän.13 Jul.13 Jän.14 Jul.14 Jän.15

Hauptrefinanzierungsgeschäft Spitzenrefinanzierungsfazilität

Einlagefazilität EONIA

EZB- und Geldmarkt-Zinssätzein %

Quelle: Thomson Reuters.

• Senkung der geldpolitischen Leitzinsen in

zwei Schritten (Juni und September 2014) auf

0,05% im Hauptrefinanzierungsgeschäft und -

0,2% in der Einlagefazilität.

• EONIA (der von der Geldpolitik gesteuerte

Übernachtzins auf den unbesicherten

Geldmärkten) sinkt daraufhin knapp unter null.

Monatsdurchschnitt Februar 2015: -0,04%

• TLTROs: Gezielte längerfristige

Refinanzierungsgeschäfte. In deren Rahmen

können sich Banken beim Eurosystem für

maximal vier Jahre Zentralbankgeld leihen,

sofern sie Kredite an den Privatsektor

vergeben haben bzw. vergeben werden. Die

ersten TLTROs wurden im September und

Dezember 2014 vergeben.

• Ankauf von gedeckten Schuldverschreibungen

(covered bonds, CB) seit Oktober und

forderungsbesicherten Wertpapieren (asset-

backed securities, ABS) seit November

2014.

www.oenb.at [email protected] - 34 -

ECB - Announcement vom 22. Jänner 2015

Expanded Asset Purchase Programme (EAPP)

• Asset Backed Securities Purchase Programme (ABSPP)

• Covered Bond Purchase Programme (CBPP3)

• Public Sector Purchase Programme (PSPP)

Beabsichtigte

Wirkung

• Verbesserung der Transmission der Geldpolitik

• Erfüllung des Mandats der Preisstabilität

• Beitrag zur Rückkehr der Inflation knapp unter 2%

Geldpolitischer Impuls zur Ankurbelung der Wirtschaft

Kaufvolumen

und Dauer EUR 60 Mrd. / Monat bis mind. September 2016

www.oenb.at [email protected] - 35 -

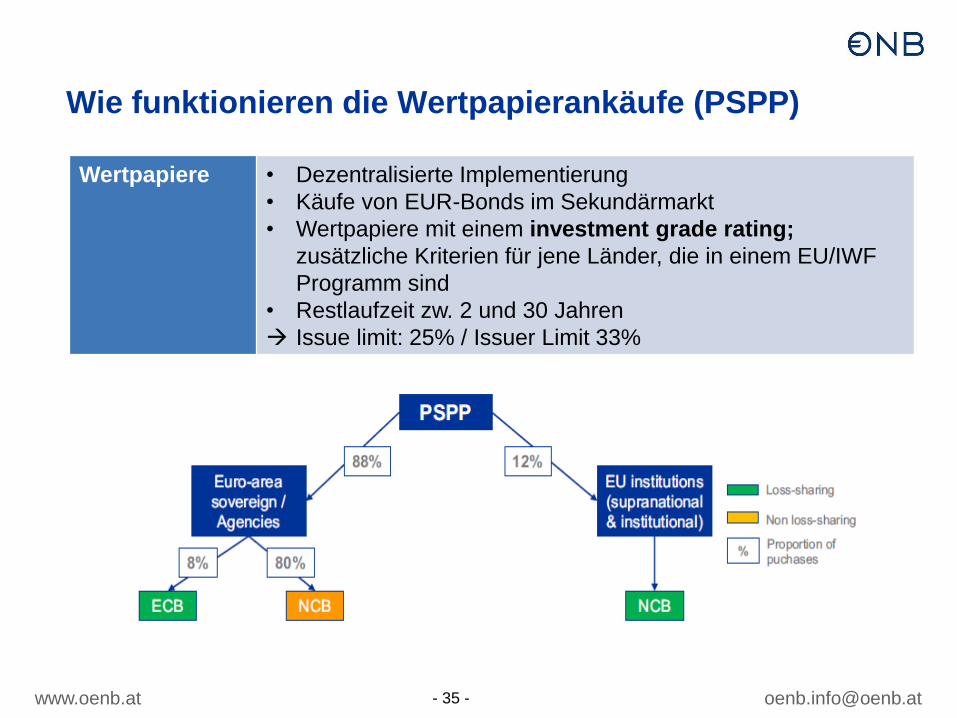

Wie funktionieren die Wertpapierankäufe (PSPP)

Wertpapiere • Dezentralisierte Implementierung

• Käufe von EUR-Bonds im Sekundärmarkt

• Wertpapiere mit einem investment grade rating;

zusätzliche Kriterien für jene Länder, die in einem EU/IWF

Programm sind

• Restlaufzeit zw. 2 und 30 Jahren

Issue limit: 25% / Issuer Limit 33%

www.oenb.at [email protected] - 36 -

3. Dezember 2015: EZB-Rat beschließt weitere

Lockerung der Geldpolitik

- Zinssatz auf Einlagefazilität um 10 Basispunkte

auf -0,3% gesenkt (andere Zinssätze bleiben

gleich)

- Asset purchase programme (APP) wird bis

mindestens März 2017 (statt September 2016)

fortgesetzt

- Auslaufende Anleihen im APP werden ersetzt

- Ankäufe von regionalen und lokalen Anleihen

- Volle Zuteilung im

Hauptrefinanzierungsgeschäft bis Ende 2017

verlängert

www.oenb.at [email protected] - 37 -

Struktur der Liquiditätsbereitstellung im

Euroraum

-1000

-500

0

500

1000

1500

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Spitzenrefinanzierung

Hauptrefinanzierung

1M

3M

6M

12M bis 3J

TLTROs

SMP (nicht sterlisiert)

CB+ABS+PS

Einlagenfazilität +Überschussreserven

Liquiditätsbedarf

Liquiditätsbereitstellung im Euroraum

in Mrd Euro

Quelle: EZB.

www.oenb.at [email protected] - 39 -

Geldpolitische Leitzinsen wirken vielfältig, aber…

…anders und über andere Kanäle als Wertpapierkäufe

GP-Zinsen

Langfr. Zinsen

Kunden- Zinsen

Euro-WK

Aktien- kurse

Vermögens- preise

Risiko- bereitschaft

Sparen vs.

Konsum

Investi-tionen

Verschuldung (Priv. u. Staat)

Leverage der

Banken

Export- quote

Kapital- stock

www.oenb.at [email protected] - 40 -

Wachstumsaussichten im Euroraum verbessern sich

Prognose Dezember Revision gegenüber Sept. 2015 2016 2017 2015 2016 2017

Reales BIP +1,5% +1,7% +1,9% +0,1 pp 0,0 pp 0,0 pp

HVPI-Inflation +0,1% +1,0% +1,6% 0,0 pp -0,2 pp 0,0 pp Quelle: Eurosystem-Prognose vom Dezember 2015.

Länderergebnisse: Prognose der Europäischen Kommission (November 2015)

2014 2015 2016 2017

Deutschland +1 .6 +1 .7 +1 .9 +1 .9 Frankreich +0.2 +1.1 +1.4 +1.7 Italien –0.4 +0.9 +1.5 +1.4 Spanien +1.4 +3.1 +2.7 +2.4 Niederlande +1.0 +2.0 +2.1 +2.3 Belgien +1.3 +1.3 +1.3 +1.7 Griechenland +0.7 –1.4 –1.3 +2.7 Finnland –0.4 +0.3 +0.7 +1.1 Irland +5.2 +6.0 +4.5 +3.5 Portugal +0.9 +1.7 +1.7 +1.8 Slowakei +2.5 +3.2 +2.9 +3.3 Luxemburg +4.1 +3.1 +3.2 +3.0 Slowenien +3.0 +2.6 +1.9 +2.5 Lithuania +3.0 +1.7 +2.9 +3.4 Lettland +2.8 +2.4 +3.0 +3.3 Estland +2.9 +1.9 +2.6 +2.6 Zypern –2.5 +1.2 +1.4 +2.0 Malta +3.5 +4.3 +3.6 +3.1

Reales BIP

Quelle: Europäische Kommission.

% 2014 2015 2016 2017

Deutschland +0 .8 +0 .2 +1 .0 +1 .7 Frankreich +0.6 +0.1 +0.9 +1.3 Italien +0.2 +0.2 +1.0 +1.9 Spanien –0.2 –0.5 +0.7 +1.2 Niederlande +0.3 +0.2 +1.2 +1.5 Belgien +0.5 +0.6 +1.7 +1.5 Griechenland –1.4 –1.0 +1.0 +0.9 Finnland +1.2 –0.2 +0.6 +1.5 Irland +0.3 +0.3 +1.4 +1.6 Portugal –0.2 +0.5 +1.1 +1.3 Slowakei –0.1 –0.2 +1.0 +1.6 Luxemburg +0.7 +0.3 +1.7 +1.7 Slowenien +0.4 –0.6 +0.8 +1.4 Lithuania +0.2 –0.8 +0.6 +2.2 Lettland +0.7 +0.2 +1.4 +2.1 Estland +0.5 +0.1 +1.8 +2.9 Zypern –0.3 –1.6 +0.6 +1.3 Malta +0.8 +1.1 +1.8 +2.2

HVPI-Inflation

Quelle: Europäische Kommission.

% 2014 2015 2016 2017

Deutschland 5 .0 4 .7 4 .9 5 .2 Frankreich 10.3 10.4 10.4 10.2 Italien 12.7 12.2 11.8 11.6 Spanien 24.5 22.3 20.5 19.0 Niederlande 7.4 6.9 6.6 6.3 Belgien 8.5 8.6 8.4 7.9 Griechenland 26.5 25.7 25.8 24.4 Finnland 8.7 9.6 9.5 9.4 Irland 11.3 9.5 8.7 7.9 Portugal 14.1 12.6 11.7 10.8 Slowakei 13.2 11.6 10.5 9.6 Luxemburg 6.0 5.9 5.8 5.8 Slowenien 9.7 9.4 9.2 8.7 Lithuania 10.7 9.4 8.6 8.1 Lettland 10.8 10.1 9.5 8.8 Estland 7.4 6.5 6.5 7.6 Zypern 16.1 15.6 14.6 13.3 Malta 5.9 5.8 5.7 5.8

Arbeitslosenquote

Quelle: Europäische Kommission.

%

www.oenb.at [email protected] - 41 -

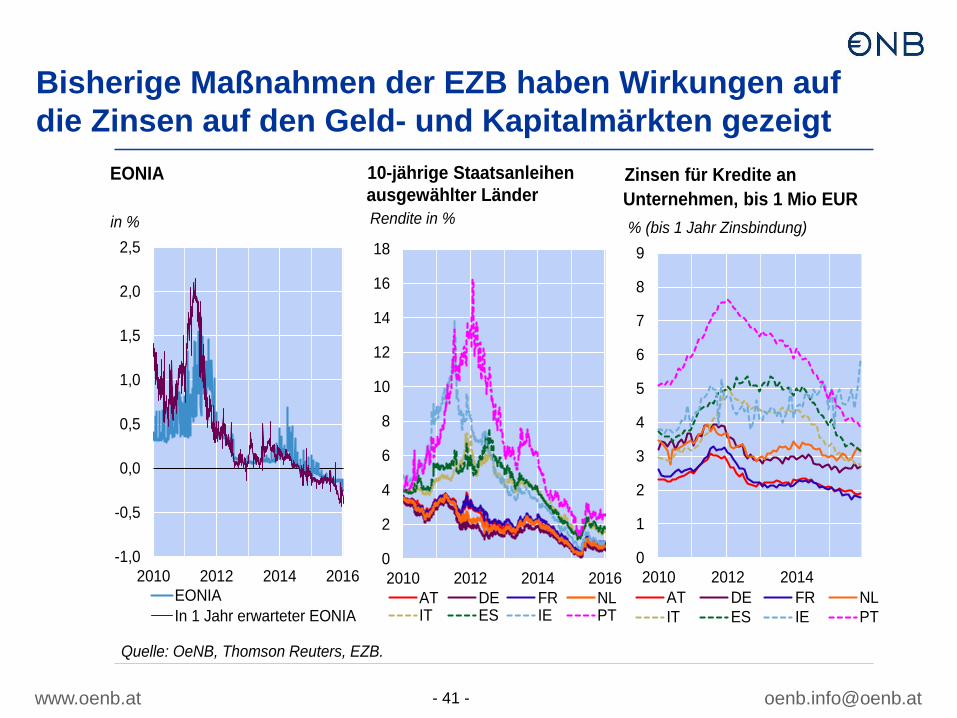

-1,0

-0,5

0,0

0,5

1,0

1,5

2,0

2,5

2010 2012 2014 2016

EONIA

In 1 Jahr erwarteter EONIA

EONIA

in %

Quelle: OeNB, Thomson Reuters, EZB.

0

2

4

6

8

10

12

14

16

18

2010 2012 2014 2016

AT DE FR NLIT ES IE PT

10-jährige Staatsanleihen

ausgewählter Länder

Rendite in %

0

1

2

3

4

5

6

7

8

9

2010 2012 2014

AT DE FR NL

IT ES IE PT

Zinsen für Kredite an

Unternehmen, bis 1 Mio EUR

% (bis 1 Jahr Zinsbindung)

Bisherige Maßnahmen der EZB haben Wirkungen auf

die Zinsen auf den Geld- und Kapitalmärkten gezeigt

www.oenb.at [email protected] - 42 -

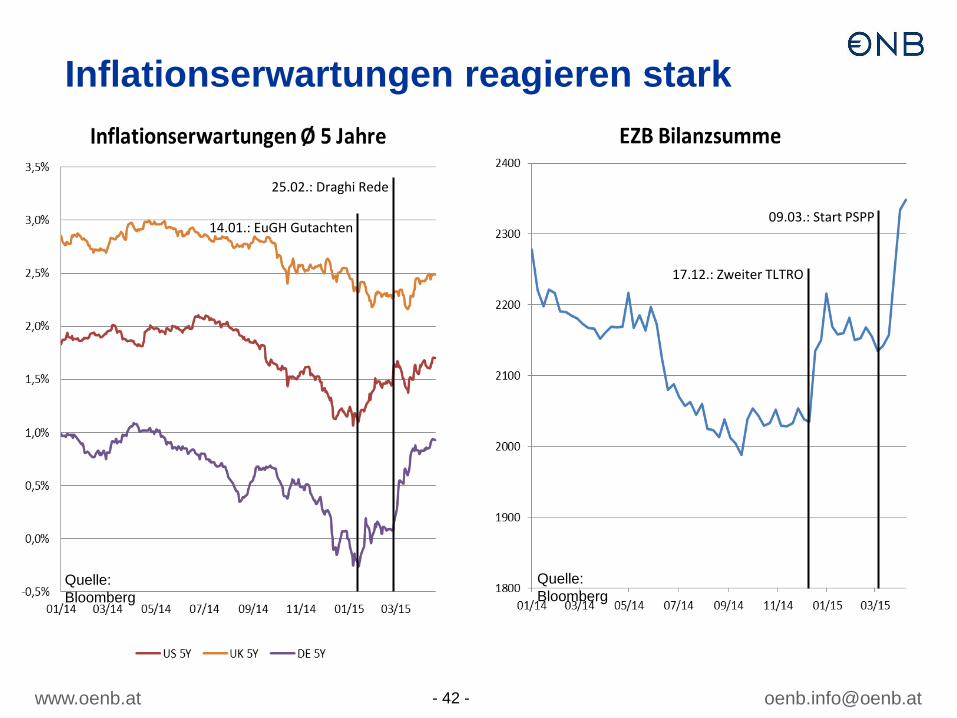

Inflationserwartungen reagieren stark

Quelle:

Bloomberg Quelle:

Bloomberg

14.01.: EuGH Gutachten

25.02.: Draghi Rede

17.12.: Zweiter TLTRO

09.03.: Start PSPP

www.oenb.at [email protected] - 43 -

Euro-/Dollar-Kurs sinkt markant

Sehr guter US-Arbeits-marktbericht

EZB-Meeting am 03.12.

EZB-Meeting am 22.10.

Fed-Meeting am 28.10.

Quelle:

Bloomberg

Quelle:

Bloomberg

Entwicklung USD vs. weitere Währungen

Entwicklung EUR vs. USD

Turbulenzen in China und an Aktienmärkten weltweit

www.oenb.at [email protected] - 44 -

Negative Renditen von Government Bonds

Source: Bloomberg, ECB calculations Last observation: 08/01/2016. Yields are based on ask prices. The universe of securities only includes nominal bonds. It excludes inflation-linked bonds.

Anteil der Government Bonds, die zu negativen Yields gehandelt werden (lhs), längste Laufzeit mit negativer Yield (rhs)

www.oenb.at [email protected] - 45 -

Und wie ist das mit der Inflation?

Bilanzausweitung, Geldmenge und Preisentwicklung

www.oenb.at [email protected] - 46 -

-5

0

5

10

15

20

2007 2009 2011 2013 2015

Kreditvolumen

Veränderung zum Vorjahr in %

Quelle: EZB.

0

1

2

3

4

5

6

7

2007 2009 2011 2013 2015

Kreditzinsen*

in %

* Zinsbindungsfrist bis 1 Jahr, Volumen bis 1 Mio EUR

-1

-0,5

0

0,5

1

2007 2009 2011 2013 2015

Österreich Euroraum

Kreditrichtlinien Veränderung in den letzten drei Monaten (Nettoprozentsatz)

Lockerung

Verschärfung

Effekte der geldpolitischen Maßnahmen auf

Unternehmenskredite in Österreich und im Euroraum

www.oenb.at [email protected] - 48 -

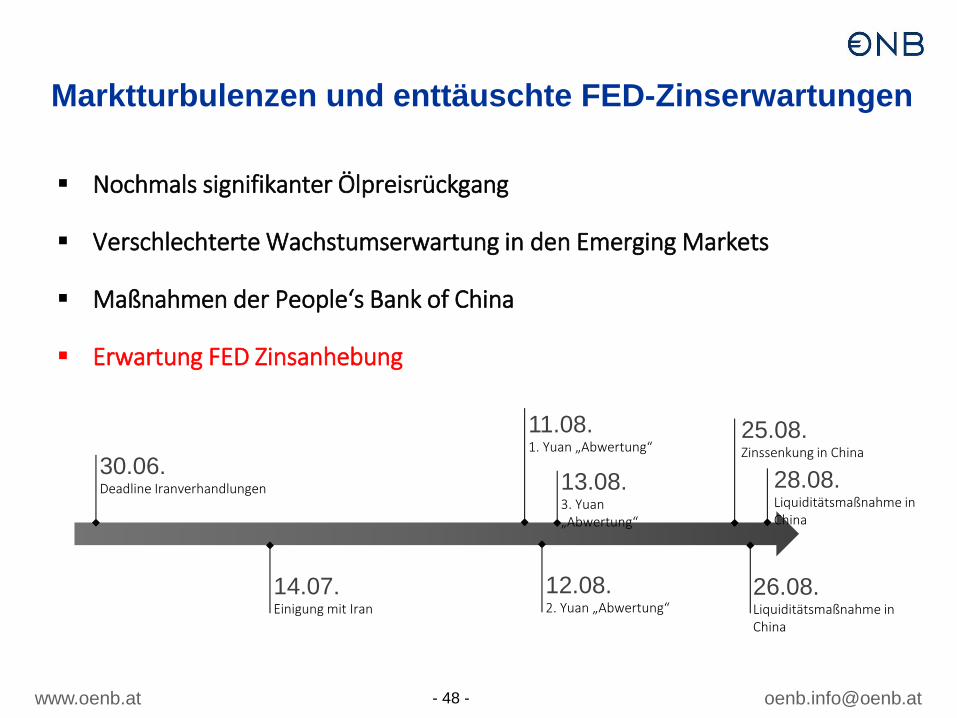

Marktturbulenzen und enttäuschte FED-Zinserwartungen

Nochmals signifikanter Ölpreisrückgang

Verschlechterte Wachstumserwartung in den Emerging Markets

Maßnahmen der People‘s Bank of China

Erwartung FED Zinsanhebung

30.06. Deadline Iranverhandlungen 28.08.

Liquiditätsmaßnahme in China

26.08. Liquiditätsmaßnahme in China

14.07. Einigung mit Iran

11.08. 1. Yuan „Abwertung“

12.08. 2. Yuan „Abwertung“

13.08. 3. Yuan „Abwertung“

25.08. Zinssenkung in China

www.oenb.at [email protected] - 49 -

Hohe Volatilität und Korrektur der Aktienmärkte

Quelle:

Bloomberg

11. August: erste Yuan „Abwertung“

Ende Juni: Iran Verhandlungen 25. August: PBoC Zinssenkung

www.oenb.at [email protected] - 50 -

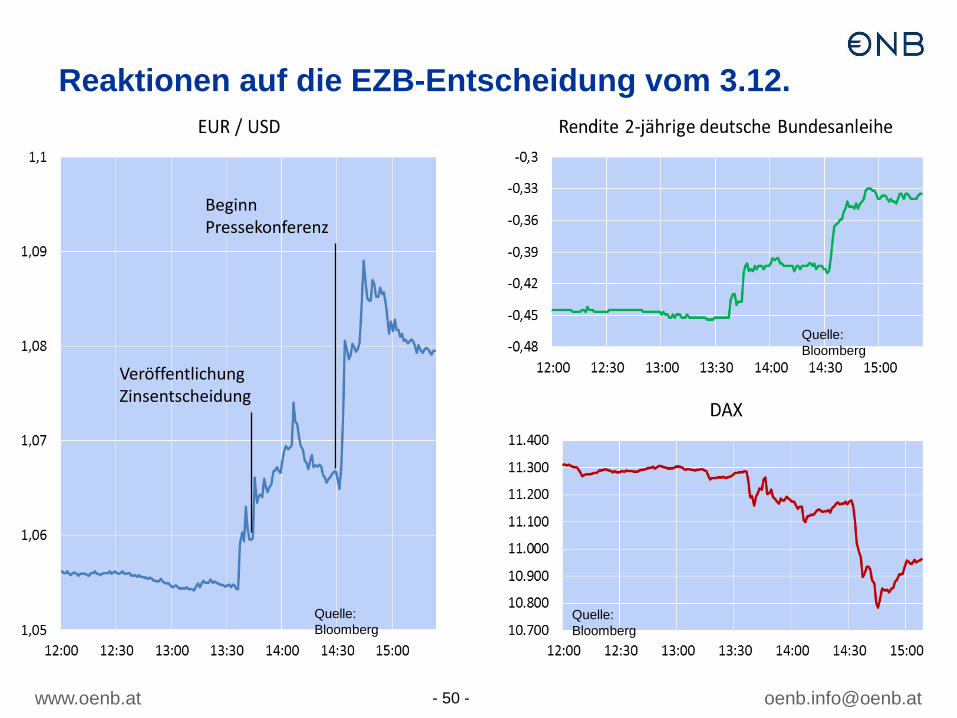

Reaktionen auf die EZB-Entscheidung vom 3.12.

Veröffentlichung Zinsentscheidung

Beginn Pressekonferenz

Quelle:

Bloomberg Quelle:

Bloomberg

Quelle:

Bloomberg

www.oenb.at [email protected] - 51 -

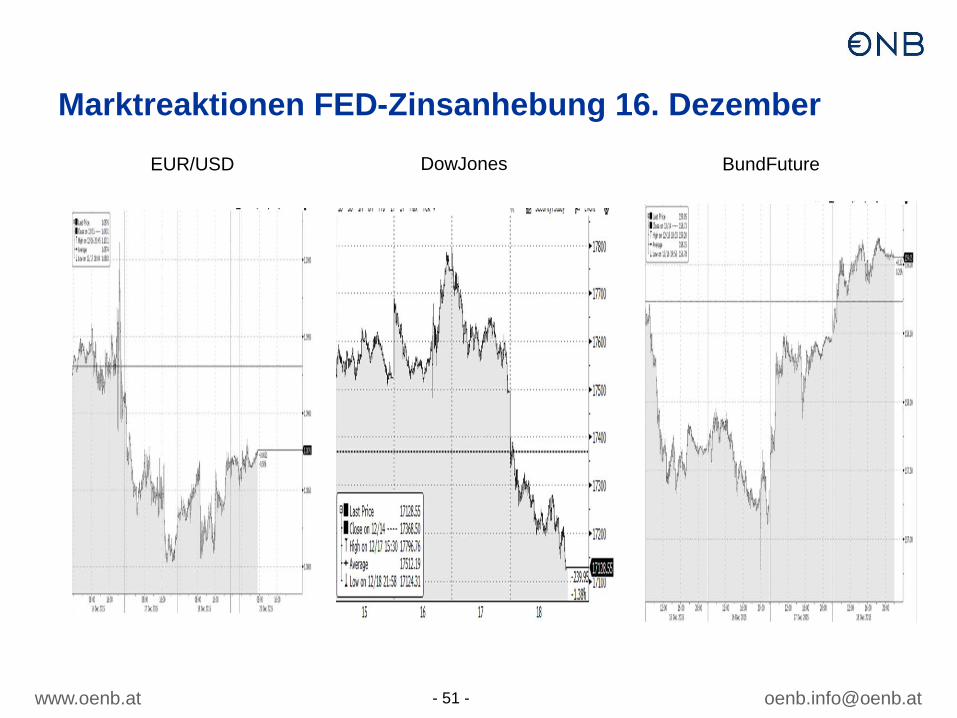

Marktreaktionen FED-Zinsanhebung 16. Dezember

EUR/USD DowJones BundFuture

www.oenb.at [email protected] - 52 -

Divergenz der Geldpolitik zwischen Europa und

USA setzt sich fort

Quelle: Bloomberg Quelle: Bloomberg

www.oenb.at [email protected] - 54 -

Alle großen Notenbanken haben in sehr ähnlicher

Weise auf die Krise reagiert…

www.oenb.at [email protected] - 55 -

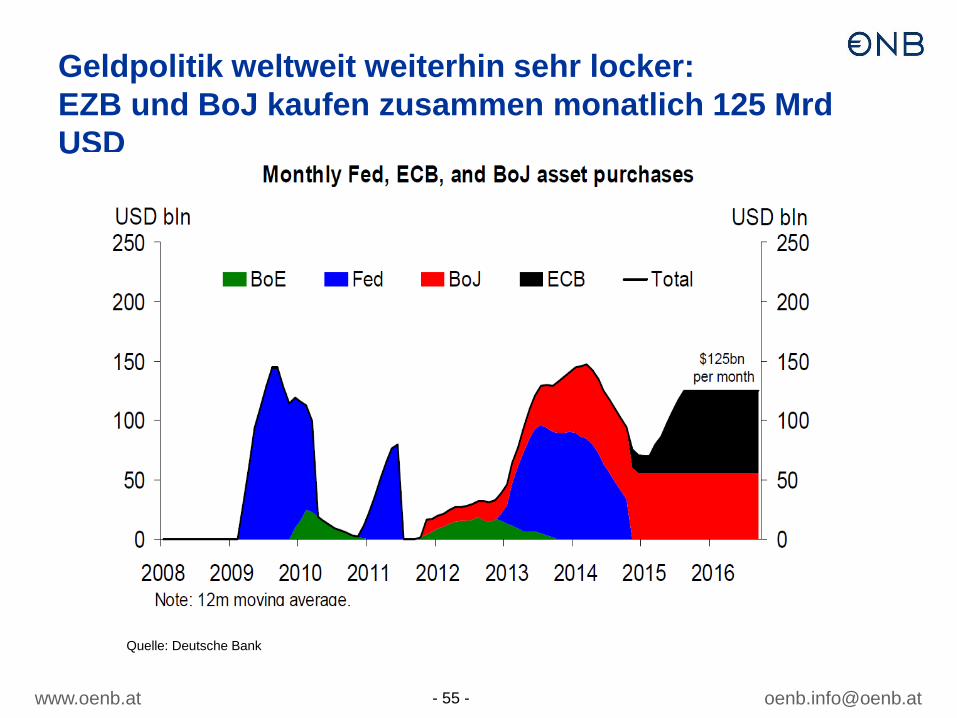

Geldpolitik weltweit weiterhin sehr locker:

EZB und BoJ kaufen zusammen monatlich 125 Mrd

USD

Quelle: Deutsche Bank

www.oenb.at [email protected]

Monetary policy (in a narrrow sense):

Inflation objective

Asset prices

Exchange

rate

Financial stability (“macro”)

Regulation and

supervision (“micro”)

Liquidity provision

Functioning of markets

„Zentralbankpolitik“ mit einem breiten Spektrum an

Aufgaben statt „traditioneller Geldpolitik“

Real economy (“side effects”)

??? ???

www.oenb.at [email protected] - 58 -

Definition des geldpolitischen Instrumentariums der

EZB 1998

EZB: General Documentation 1998

www.oenb.at [email protected]

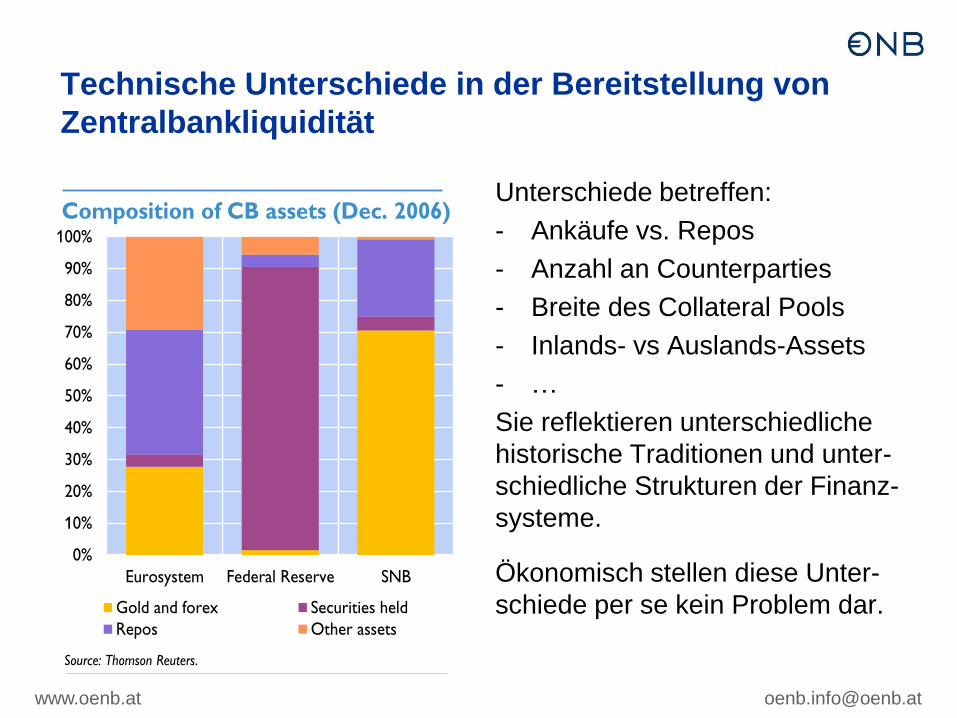

Technische Unterschiede in der Bereitstellung von

Zentralbankliquidität

Unterschiede betreffen:

- Ankäufe vs. Repos

- Anzahl an Counterparties

- Breite des Collateral Pools

- Inlands- vs Auslands-Assets

- …

Sie reflektieren unterschiedliche

historische Traditionen und unter-

schiedliche Strukturen der Finanz-

systeme.

Ökonomisch stellen diese Unter-

schiede per se kein Problem dar.

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Eurosystem Federal Reserve SNB

Gold and forex Securities heldRepos Other assets

Composition of CB assets (Dec. 2006)

Source: Thomson Reuters.

www.oenb.at [email protected] 62

Ausgangspunkt: Viele Faktoren sprechen für einen

(moderaten) Aufschwung

● Globale Wachstumserholung

● Schwächerer Wechselkurs des Euro

● Expansive Geldpolitik

● Rückkehr zu neutraler Fiskalpolitik

● Günstige Finanzierungskonditionen

● Sinkende Rohstoffpreise

● Tendenzielle Verbesserung am Arbeitsmarkt

Warum dann kein markanterer Aufschwung???

www.oenb.at [email protected]

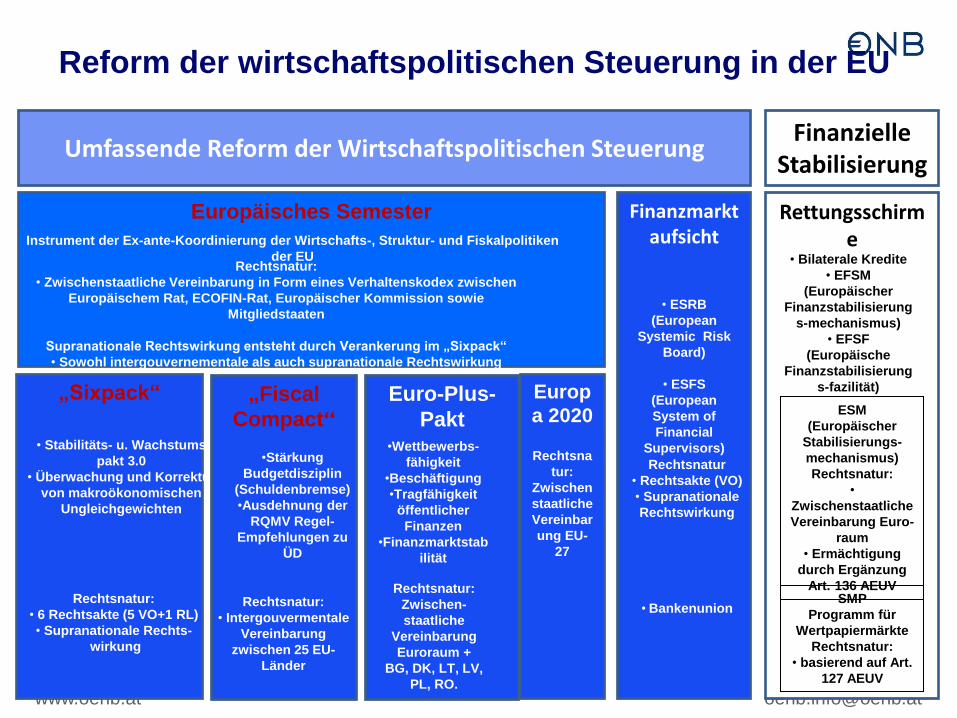

Reform der wirtschaftspolitischen Steuerung in der EU

„Sixpack“ Euro-Plus-

Pakt

Europ

a 2020

Umfassende Reform der Wirtschaftspolitischen Steuerung Finanzielle

Stabilisierung

Europäisches Semester

Instrument der Ex-ante-Koordinierung der Wirtschafts-, Struktur- und Fiskalpolitiken

der EU Rechtsnatur:

• Zwischenstaatliche Vereinbarung in Form eines Verhaltenskodex zwischen

Europäischem Rat, ECOFIN-Rat, Europäischer Kommission sowie

Mitgliedstaaten

Supranationale Rechtswirkung entsteht durch Verankerung im „Sixpack“

• Sowohl intergouvernementale als auch supranationale Rechtswirkung

• Stabilitäts- u. Wachstums

pakt 3.0

• Überwachung und Korrektur

von makroökonomischen

Ungleichgewichten

Rechtsnatur:

• 6 Rechtsakte (5 VO+1 RL)

• Supranationale Rechts-

wirkung

•Wettbewerbs-

fähigkeit

•Beschäftigung

•Tragfähigkeit

öffentlicher

Finanzen

•Finanzmarktstab

ilität

Rechtsnatur:

Zwischen-

staatliche

Vereinbarung

Euroraum +

BG, DK, LT, LV,

PL, RO.

Rechtsna

tur:

Zwischen

staatliche

Vereinbar

ung EU-

27

Finanzmarkt aufsicht

• ESRB

(European

Systemic Risk

Board)

• ESFS

(European

System of

Financial

Supervisors)

Rechtsnatur

• Rechtsakte (VO)

• Supranationale

Rechtswirkung

• Bankenunion

Rettungsschirme

ESM

(Europäischer

Stabilisierungs-

mechanismus)

Rechtsnatur:

•

Zwischenstaatliche

Vereinbarung Euro-

raum

• Ermächtigung

durch Ergänzung

Art. 136 AEUV SMP

Programm für

Wertpapiermärkte

Rechtsnatur:

• basierend auf Art.

127 AEUV

• Bilaterale Kredite

• EFSM

(Europäischer

Finanzstabilisierung

s-mechanismus)

• EFSF

(Europäische

Finanzstabilisierung

s-fazilität) „Fiscal

Compact“

Rechtsnatur:

• Intergouvermentale

Vereinbarung

zwischen 25 EU-

Länder

•Stärkung

Budgetdisziplin

(Schuldenbremse)

•Ausdehnung der

RQMV Regel-

Empfehlungen zu

ÜD

www.oenb.at [email protected] - 64 -

Stärkung der (Banken-) Regulierung und Aufsicht

Stärkung der Krisenresistenz

• Basel III, CRD II-IV

• Globale systemrelevante Banken (SIFI)

• Schattenbanken

• OTC-Derivate (EMIR)

• Solvency II

Verbesserung der Krisenbewältigung

• Einlagensicherung

• Bankensanierung und –abwicklung (RRP)

Verbesserung der Aufsichtsstrukturen

• Grenzüberschreitende Zusammenarbeit

• Makroprudentielle Aufsicht

• Ausweitung des Aufsichtsrahmens

Erhöhung der Eigenmittel- und

Liquiditätspolster von Finanzinstituten

Möglichst Vermeidung des Einsatzes von

Steuergeld und Moral Hazard Problematik

Sicherung der Finanzmarktstabilität

insbes. durch Fokus auf system. Risiken

www.oenb.at [email protected] - 65 -

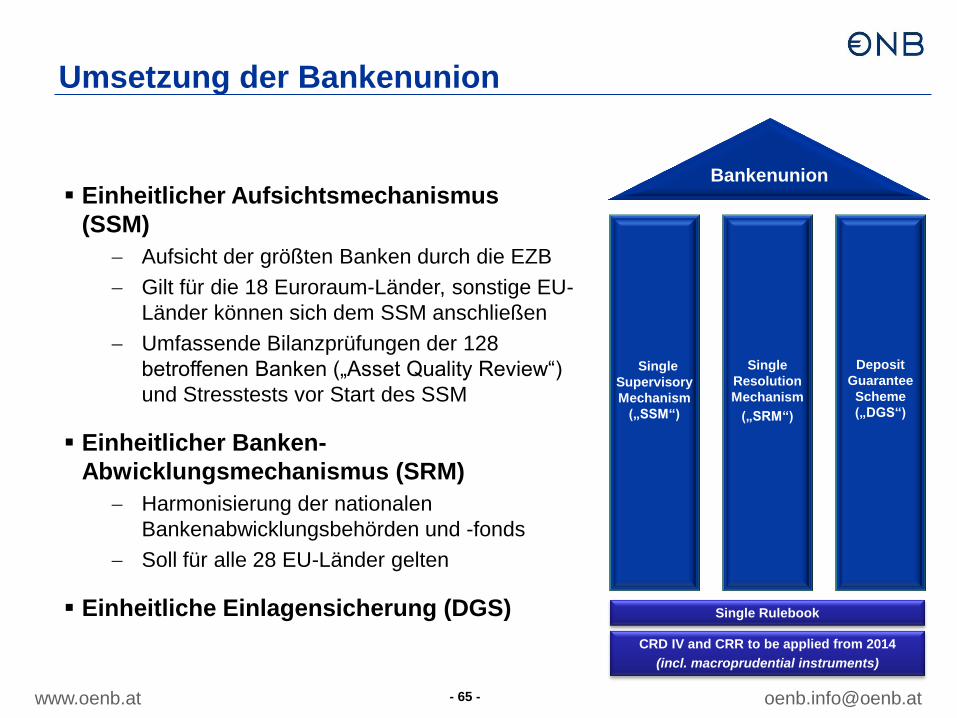

Umsetzung der Bankenunion

Single

Supervisory

Mechanism

(„SSM“)

Single

Resolution

Mechanism

(„SRM“)

Deposit

Guarantee

Scheme

(„DGS“)

Bankenunion

Single Rulebook

CRD IV and CRR to be applied from 2014

(incl. macroprudential instruments)

Einheitlicher Aufsichtsmechanismus

(SSM)

Aufsicht der größten Banken durch die EZB

Gilt für die 18 Euroraum-Länder, sonstige EU-

Länder können sich dem SSM anschließen

Umfassende Bilanzprüfungen der 128

betroffenen Banken („Asset Quality Review“)

und Stresstests vor Start des SSM

Einheitlicher Banken-

Abwicklungsmechanismus (SRM)

Harmonisierung der nationalen

Bankenabwicklungsbehörden und -fonds

Soll für alle 28 EU-Länder gelten

Einheitliche Einlagensicherung (DGS)

EZB-Geldpolitik am „Zero Lower

Bound“ (ZLB):

Warum? Wie? Und wie lange?

Peter Mooslechner

Oesterreichische Nationalbank

Bank Austria “Financial Outlook 2016”

Kitzbühel, 14. Jänner 2016