1 ANALISIS FAKTOR - FAKTOR YANG MEMPENGARUHI MINAT NASABAH BANK BCA UNTUK MENGGUNAKAN KLIK-BCA Fakultas Ekonomi Manajemen Universitas Diponegoro Sauca Ananda Pranidana / C2A006127 Dosen Pembimbing : Drs. H. Mudiantono, M.Sc. ABSTRACT BCA is the market leaader of internet banking in Indonesia with its KlikBCA. Now, the number of KlikBCA user is increasing both individual and business. Untill 2009, the number of KlikBCA user increase become 1.7 million costumers from 1.2 million in 2008. The purpose of this research is to analyse the factors which have impact to intention to use KlikBCA. The data used is primary data formed kuesioner that spreads to BCA costumers who use KlikBCA in Semarang amount 97 respondent. Variables used in this this research are independent variable—ease of use, convenience, trust, and feature avaiability. While the dependent variable is intention to use. Analysis tool used in this research is SPSS v.17. The results are: ease of use is not significant impact to intention to use, while convenience, trust, and feature avaiability are significant impact to intention to use. Keywords: KlikBCA, ease of use, convenience, trust, and feature avaiability.

Transcript

1

ANALISIS FAKTOR - FAKTOR YANG MEMPENGARUHI MINAT

NASABAH BANK BCA UNTUK MENGGUNAKAN KLIK-BCA

Fakultas Ekonomi Manajemen Universitas Diponegoro

Sauca Ananda Pranidana / C2A006127

Dosen Pembimbing : Drs. H. Mudiantono, M.Sc.

ABSTRACT

BCA is the market leaader of internet banking in Indonesia with its

KlikBCA. Now, the number of KlikBCA user is increasing both individual and

business. Untill 2009, the number of KlikBCA user increase become 1.7 million

costumers from 1.2 million in 2008. The purpose of this research is to analyse the

factors which have impact to intention to use KlikBCA.

The data used is primary data formed kuesioner that spreads to BCA

costumers who use KlikBCA in Semarang amount 97 respondent. Variables used

in this this research are independent variable—ease of use, convenience, trust,

and feature avaiability. While the dependent variable is intention to use. Analysis

tool used in this research is SPSS v.17.

The results are: ease of use is not significant impact to intention to use,

while convenience, trust, and feature avaiability are significant impact to

intention to use.

Keywords: KlikBCA, ease of use, convenience, trust, and feature avaiability.

2

PENDAHULUAN

Latar Belakang Masalah

Kemajuan teknologi yang semakin canggih sekarang ini, diyakini

berkontribusi besar pada pertumbuhan yang signifikan pada sektor jasa terutama

jasa perbankan. Teknologi informasi (TI) berperan signifikan dalam menunjang

daya saing setiap perusahaan, misalnya dalam hal penciptaan atau penyampaian

jasa baru, peningkatan keterlibatan pelanggan dalam operasional, pembentukan

departemen layanan pelanggan tersentralisasi, dan pengembangan database

marketing yang akurat. Salah satu bentuk penggunaan TI adalah internet banking.

Salah satu bank komersial di Indonesia yang mengimplementasikan

penggunaan sistem internet banking pada layanan jasa perbankan dan menjadi

market leader pada pasar internet banking adalah Bank Central Asia (BCA).

Adapun tingkat penggunaan internet banking BCA yang dikenal dengan nama

―Klik-BCA‖ ini sangat tinggi. Berdasarkan laporan tahunan BCA tahun 2009,

tercatat peningkatan sebesar 20% untuk jumlah transaksi melalui Klik-BCA dari

135 juta transaksi menjadi 162 juta transaksi dengan total transaksi senilai

Rp114,6 triliun. Hal ini tentunya ditunjang dengan kehandalan dan keunggulan

produk Klik-BCA dibandingkan dengan produk internet banking bank komersial

yang lain.

Dalam penelitian MARS yang dilakukan oleh Imam (2007), diteliti

tentang indonesia consumer profile untuk persentase jumlah pengguna internet

banking terhadap nasabah bank di Indonesia

3

Persentase Jumlah Pengguna Internet Banking Terhadap Jumlah Nasabah

NO BRAND TOTAL (%)

1 Klik-BCA 64.3

2 HSBC Internet banking 11.9

3 Internet banking Mandiri 9.5

4 PermataNet 9.5

5 BII internet banking 4.8

TOTAL 100

Sumber: Penelitian MARS 2007

Berdasarkan data dalam tabel di atas, Klik-BCA menduduki peringkat

pertama dengan total persentase sebesar 64,3% dari jumlah pengguna

internet banking yang berjumlah kurang lebih 3.000.000 orang. Kemudian

HSBC sebesar 11,9%, internet banking mandiri dan PermataNet sebesar

9,5%, dan BII internet banking sebesar 4,8%. Hal ini menunjukkan bahwa

hampir semua nasabah bank BCA telah menggunakan dan menjadi

konsumen yang loyal untuk produk jasa Klik-

4

TELAAH TEORI

Self Service Technology (SST)

Self service technology (SST) adalah suatu perantara teknologi yang

memungkinkan konsumen untuk menghasilkan sendiri pelayanan tanpa

bergantung pada karyawan, contoh pelayanan melalui internet. Meuter, et al.

(2000) memaparkan bahwa telah banyak bukti inovasi teknologi akan terus

berlanjut yang semakin mempengaruhi interaksi konsumen dengan perusahaan—

di mana interaksi ini akan menjadi suatu kriteria penting untuk keberhasilan bisnis

perusahaan jangka panjang.

Pemasaran (Marketing)

Pentingnya kegiatan pemasaran dalam suatu perusahaan dilakukan untuk

mencapai tujuan perusahaan yang berusaha meletakkan pemasaran sebagai pusat

kegiatan dan memandu semua unit yang diproduksi ke arah pencapaian tujuan

perusahan. Untuk menuju tercapainya tujuan perusahaan ini diperlukan sebuah

konsep pemasaran. Konsep pemasaran merupakan kunci untuk mencapai tujuan

organisasi yang terdiri dari penentuan kebutuhan dan keinginan pasar sasaran

serta memberikan kepuasan yang diharapkan secara lebih efektif dan efisien

(Kotler, 1997).

5

Perilaku Konsumen (Consumer Behavior)

Dalam mengenal konsumen diperlukan pemahaman mengenai perilaku

konsumen yang merupakan perwujudan seluruh aktivitas jiwa manusia itu sendiri.

Menurut Engel, et al. (1994), perilaku konsumen adalah suatu tindakan yang

langsung terlibat dalam mendapatkan, mengkonsumsi, dan menghabiskan produk

dan jasa, termasuk keputusan mendahului dan menyusuli tindakan ini. Terdapat

dua elemen penting dari arti perilaku konsumen, yaitu: (1) proses pengambilan

keputusan, (2) kegiatan fisik yang melibatkan individu dalam menilai,

mendapatkan dan menggunakan barang dan jasa ekonomis (Swastha, 1990).

Internet Banking

Internet banking yang juga dikenal dengan istilah online banking atau

e-banking ini menurut situs wikipedia adalah melakukan transaksi, pembayaran,

dan transaksi lainnya melalui internet dengan website milik bank yang dilengkapi

sistem keamanan. Penyelenggaraan internet banking merupakan penerapan atau

aplikasi teknologi informasi yang terus berkembang dan dimanfaatkan untuk

menjawab keinginan nasabah perbankan yang menginginkan servis cepat, aman,

nyaman murah dan tersedia setiap saat (24 jam/hari, 7 hari/minggu) dan dapat

diakses dari mana saja baik itu dari HP, Komputer, laptop/ note book, PDA, dan

sebagainya.

6

METODE PENELITIAN

Variabel Dependen: Minat Untuk Menggunakan (Intetion to Use)

Minat untuk menggunakan (intention to use) dapat didefinisikan sebagai

bentuk keinginan nasabah untuk menggunakan atau menggunakan kembali

internet banking di masa depan. Minat untuk menggunakan (intention to use)

dalam penelitian ini adalah keinginan nasabah bank BCA Semarang untuk

menggunakan Klik-BCA.

Variabel Independen: Kemudahan Penggunaan (Ease of Use)

Kemudahan penggunaan (ease of use) adalah suatu tingkatan dimana

seseorang percaya bahwa teknologi informasi (TI) dapat dengan mudah dipahami.

kemudahan penggunaan akan mengurangi usaha (baik waktu dan tenaga)

seseorang di dalam mempelajari TI.

Variabel Independen: Kenyamanan (Convenience)

Kenyamanan (convenience) berarti nasabah merasa bahwa internet

banking itu adalah fleksibel dalam hal waktu dan tempat sehingga dapat

memberikan kenyamanan kepada nasabah. Variabel kenyamanan (convenience)

menggunakan data primer yang berasal dari kuesioner.

Variabel Independen: Kepercayaan (Trust)

Faktor kepercayaan (trust) menjadi hal yang sangat penting dalam

penggunaan internet banking dalam transaksi perbankan. Konsep kepercayaan ini

berarti bahwa nasabah percaya terhadap keandalan pihak bank dapat menjamin

keamanan (security) dan kerahasiaan (privacy) akun nasabah. Variabel

kepercayaan (trust) menggunakan data primer yang berasal dari kuesioner.

Variabel Independen: Ketersediaan Fitur (Feature Availability)

Fitur (feature) berarti bahwa hal apa saja yang dapat dilakukan oleh

nasabah dengan menggunakan internet banking baik itu fasilitas finansial maupun

fasilitas non finansial. Variabel ketersediaan fitur (feature availability)

menggunakan data primer yang berasal dari kuesioner.

7

Populasi Dan Sampel

Populasi adalah wilayah generalisasi yang terdiri atas obyek atau subyek

yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti

untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 1999).

Sampel merupakan bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut (Sugiyono, 1999). Dalam menentukan data yang akan diteliti

teknik pengambilan sampling yang digunakan adalah dengan non probability

sampling. Non Probability Sampling adalah teknik sampling yang tidak

memberikan kesempatan sama bagi setiap unsur atau anggota populasi untuk

dijadikan sampel. Responden yang dipilih adalah nasabah Bank BCA yang

mengetahui jasa Klik-BCA di wilayah Semarang.

Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data kuatitatif.

Analisis kuantitatif merupakan metode analisis dengan angka-angka yang dapat

dihitung maupun diukur. Sumber data yang digunakan dalam penelitian ini adalah

data primer. Data primer adalah data yang diperoleh secara langsung dari sumber

asli (tanpa perantara). Data primer yang ada dalam penelitian ini merupakan hasil

penyebaran kuesioner pada sampel yang telah ditentukan (nasabah bank BCA

Semarang) berupa data mentah dengan skala Likert untuk mengetahui respon dari

responden yang ada mengenai pengaruh kenyamanan, keamanan, dan ketersedian

fitur terhadap minat untuk menggunakan. Selain itu, penelitian ini juga

menggunakan data sekunder, yaitu data yang berasal dari hasil penelitian

sebelumnya, dan literatur-literatur lainnya.

Metode Pengumpulan Data

Metode pengumpulan sampel dengan menggunakan kuesioner dengan

responden nasabah bank BCA di wilayah Semarang. Sedangkan metode

pengambilan sampel di lapangan menggunakan teknik convenience sampling.

Metode convenience sampling adalah metode pengumpulan sampel

8

nonprobability sampling. yaitu dalam memilih sampel, peneliti tidak mempunyai

pertimbangan lain kecuali berdasarkan kemudahan saja. Seseorang diambil

sebagai sampel karena kebetulan orang tadi ada di situ atau kebetulan dia

mengenal orang tersebut. Oleh karena itu, ada beberapa penulis menggunakan

istilah accidental sampling (tidak disengaja) atau juga captive sample (man-on-

the-street). jumlah populasi yang diteliti tidak diketahui sehingga terdapat

kebebasan untuk memilih sampel yang paling cepat dan murah.

Uji Reliabilitas dan Validitas

Untuk menguji apakah konstruk yang telah dirumuskan reliabel dan valid,

maka perlu dilakukan pengujian reliabilitas dan validitas.

Uji Reliabilitas

Uji reliabilitas adalah pengujian untuk mengukur suatu kuesioner yang

merupakan indikator dari variabel atau konstruk. Suatu kuesioner dikatakan

reliabel atau handal jika jawaban seseorang terhadap pernyataan adalah konsisten

atau

Uji Validitas

Uji validitas digunakan untuk mengukur sah atau valid tidaknya suatu

kuesioner. Suatu kuesioner dikatakan valid jika pertanyaan pada kuesioner

mampu untuk mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut.

Pengukuran validitas dalam penelitian ini dilakukan dengan menggunakan

coefficient corelation pearson yaitu dengan menghitung korelasi antara skor

masing-masing butir pertanyaan dengan total skor (Ghozali, 2005).

Uji Asumsi Klasik

Sebelum melakukan analisis regresi, perlu dilakukan pengujian asumsi

klasik terlebih dahulu, agar data sampel yang diolah benar-benar dapat mewakili

populasi secara keseluruhan. Pengujian meliputi:

9

Uji Normalitas Data

Uji normalitas data bertujuan untuk menguji apakah dalam model regresi,

variabel dependen maupun independen mempunyai distribusi normal atau tidak.

Model regresi yang baik adalah yang memiliki distribusi normal atau mendekati

norma (Imam Ghozali, 2005). Dalam penelitian ini digunakan cara analisis plot

grafik histogram dan uji kolmogorov-smirnov (uji K-S).

Uji Multikolinieritas

Tujuan dari uji multikolinieritas adalah untuk menguji adanya korelasi

antar variabel independen. Model regresi yang baik seharusnya tidak terjadi

korelasi di antara variabel independen. Jika variabel independen saling

berkorelasi, maka variabel-variabel ini tidak ortogonal. Variabel ortogonal adalah

variabel independen sama dengan nol.

Uji Heteroskedastisitas

Uji ini bertujuan untuk melihat apakah dalam model regresi terjadi

ketidaksamaan variance dari residual satu pengamatan ke pengamatan lain. Jika

variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut

homoskedastisitas. Model inilah yang diharapkan terjadi. Jika variance dari

residual satu pengamatan ke pengamatan lainnya berbeda, maka terjadi

heteroskedastisitas (Ghozali, 2005).

Analisis Regresi

Analisis regresi digunakan untuk mengukur kekuatan hubungan antara dua

variabel atau lebih, dan untuk menunjukkan arah hubungan antara variabel

dependen dengan variabel independen. Variabel dependen diasumsikan

random/stokastik, yang berarti mempunyai distribusi probabilistik. Variabel

independen diasumsikan memiliki nilai tetap (dalam pengambilan sampel yang

berulang).

10

Uji Signifikansi Simultan (Uji Statistik F)

Uji F yaitu suatu uji untuk mengetahui pengaruh variabel bebas, yaitu

kemudahan penggunaan (X1), kenyamanan (X2), kepercayaan (X3), dan

ketersedian fitur (X4) secara simultan terhadap variabel terikat, yaitu minat untuk

menggunakan (Y).

Uji Signifikansi Parameter Individual (Uji Statistik t)

Uji t yaitu suatu uji untuk mengetahui signifikansi pengaruh variabel bebas

secara parsial atau individual terhadap variabel terikat. Kriteria yang digunakan

adalah :

1. H0 : bi = 0, artinya suatu variabel independen tidak berpengaruh

terhadap variabel dependen.

2. H1 : bi > 0, artinya suatu variabel independen berpengaruh positif

terhadap variabel dependen..

Koefisien Determinasi (Adj. R2)

Koefisien determinasi digunakan untuk menjelaskan proporsi variabel

terikat yang mampu dijelaskan oleh variasi variabel bebasnya. Nilai koefisien

determinasi adalah 0 < R2 < 1. Nilai R

2 yang kecil berarti kemampuan variabel

bebas dalam menjalankan variabel terikat sangat terbatas. Nilai yang mendekati

satu berarti variabel bebas memberikan hampir semua informasi yang dibutuhkan

untuk memprediksi variabel terikat (Ghozali, 2005).

Analisis Kualitatif

Analisis ini dimaksudkan untuk mencari kesimpulan dari hasil yang

diperoleh dari analisis kuantitatif. Analisis kualitatif adalah analisis data

berdasarkan hasil yang dinyatakan dalam bentuk uraian. Data kualitatif

merupakan data berupa informasi, kemudian dikaitkan dengan data-data lainnya

untuk mendapatkan kejelasan tehadap suatu kebenaran sehingga memperoleh

gambaran baru atau memperkuat suatu gambaran yang sudah ada sebelumnya.

11

HASIL PENELITIAN DAN PEMBAHASAN

Profil Perusahaan

BCA secara resmi berdiri pada tanggal 21 Februari 1957 dengan nama

Bank Central Asia NV. Pada tahun 2000, BCA mengambil langkah besar dengan

menjadi perusahaan public. Penawaran Saham Perdana berlangsung di tahun

2000, dengan menjual saham sebesar 22,55% yang berasal dari divestasi BPPN.

Setelah Penawaran Saham Perdana itu, BPPN masih menguasai 70,30% dari

seluruh saham BCA. Penawaran saham kedua dilaksanakan di bulan Juni dan Juli

2001, dengan BPPN mendivestasikan 10% lagi dari saham miliknya di BCA.

Uji Validitas

Dalam penelitian ini, uji validitas dilakukan dengan melakukan korelasi

bivariate antara masing-masing skor indikator dengan total skor konstruk

Uji Validitas

Variabel Indikator Pearson

Correlation

Sig. Keterangan

Kemudahan Penggunaan

(X1)

X1_1

X1_2

X1_3

X1_4

0,339(**)

0,794(**)

0,798(**)

0,673(**)

0,00

0,00

0,00

0,00

Valid

Valid

Valid

Valid

Kenyamanan

(X2)

X2_1

X2_2

X2_3

X2_4

0,489(**)

0,783(**)

0,697(**)

0,773(**)

0,00

0,00

0,00

0,00

Valid

Valid

Valid

Valid

Kepercayaan

(X3)

X3_1

X3_2

X3_3

0,232(**)

0,865(**)

0,739(**)

0,00

0,00

0,00

Valid

Valid

Valid

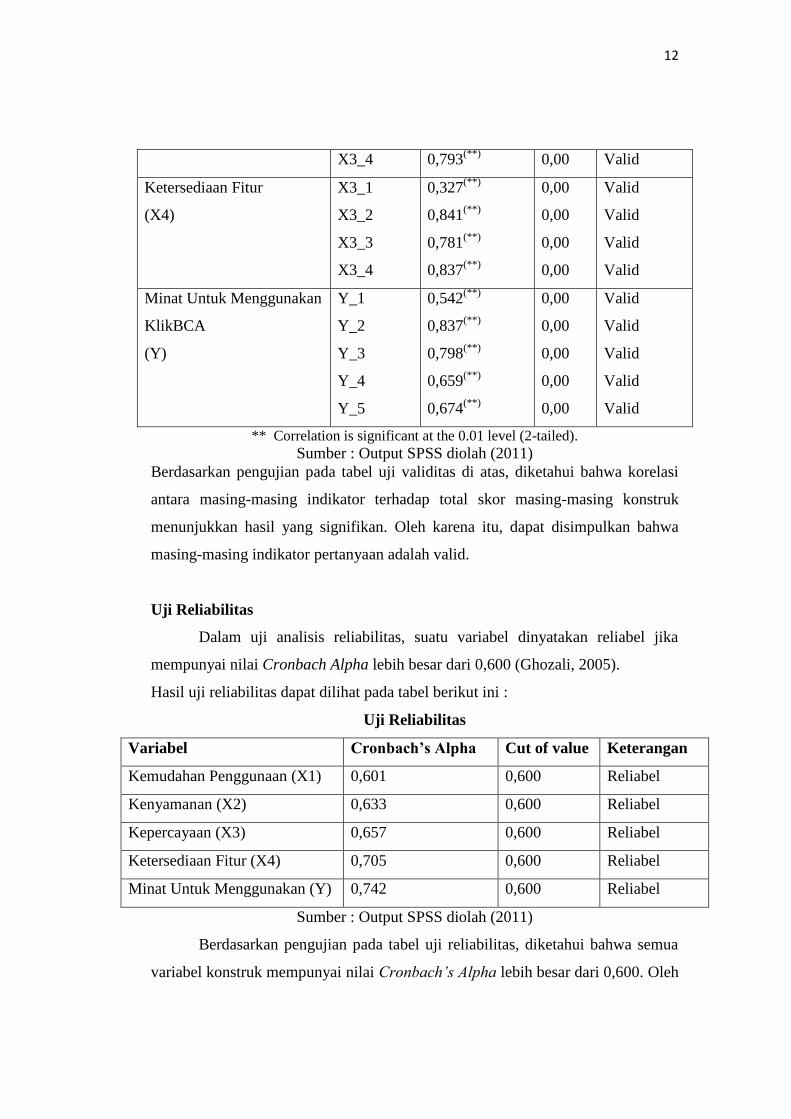

12

X3_4 0,793(**)

0,00 Valid

Ketersediaan Fitur

(X4)

X3_1

X3_2

X3_3

X3_4

0,327(**)

0,841(**)

0,781(**)

0,837(**)

0,00

0,00

0,00

0,00

Valid

Valid

Valid

Valid

Minat Untuk Menggunakan

KlikBCA

(Y)

Y_1

Y_2

Y_3

Y_4

Y_5

0,542(**)

0,837(**)

0,798(**)

0,659(**)

0,674(**)

0,00

0,00

0,00

0,00

0,00

Valid

Valid

Valid

Valid

Valid

** Correlation is significant at the 0.01 level (2-tailed).

Sumber : Output SPSS diolah (2011)

Berdasarkan pengujian pada tabel uji validitas di atas, diketahui bahwa korelasi

antara masing-masing indikator terhadap total skor masing-masing konstruk

menunjukkan hasil yang signifikan. Oleh karena itu, dapat disimpulkan bahwa

masing-masing indikator pertanyaan adalah valid.

Uji Reliabilitas

Dalam uji analisis reliabilitas, suatu variabel dinyatakan reliabel jika

mempunyai nilai Cronbach Alpha lebih besar dari 0,600 (Ghozali, 2005).

Hasil uji reliabilitas dapat dilihat pada tabel berikut ini :

Uji Reliabilitas

Variabel Cronbach’s Alpha Cut of value Keterangan

Kemudahan Penggunaan (X1) 0,601 0,600 Reliabel

Kenyamanan (X2) 0,633 0,600 Reliabel

Kepercayaan (X3) 0,657 0,600 Reliabel

Ketersediaan Fitur (X4) 0,705 0,600 Reliabel

Minat Untuk Menggunakan (Y) 0,742 0,600 Reliabel

Sumber : Output SPSS diolah (2011)

Berdasarkan pengujian pada tabel uji reliabilitas, diketahui bahwa semua

variabel konstruk mempunyai nilai Cronbach’s Alpha lebih besar dari 0,600. Oleh

13

karena itu, dapat disimpulkan bahwa keseluruhan variabel konstruk dalam

penelitian ini adalah reliabel.

Uji Normalitas

Uji normalitas dilakukan dengan cara melihat grafik normal probability

plot yang membandingkan distribusi kumulatif dari distribusi normal. Distribusi

normal akan membentuk satu garis lurus diagonal, dan ploting data residual akan

dibandingkan dengan garis diagonal. Jika distribusi data residual normal, maka

garis yang menggambarkan data sesungguhnya akan mengikuti garis diagonalnya.

Hasil output SPSS untuk uji normalitas ditunjukkan dalam Gambar

Uji Normalitas – Uji Kolmogorov-Smirnov (Uji K-S)

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

Kolmogorov-Smirnov Z .899

Asymp. Sig. (2-tailed) .395

Sumber: Output SPSS diolah

Dengan melihat grafik normal plot pada gambar dapat disimpulkan bahwa data

menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal. Oleh karena

itu, model regresi telah memenuhi asumsi normalitas. Begitu juga dengan hasil uji

normalitas data dengan uji kolmogorov-smirnov (Uji K-S) pada tabel tingkat

signifikansi di atas nilai α=0,05. Oleh karena itu, model regresi telah memenuhi

asumsi normalitas.

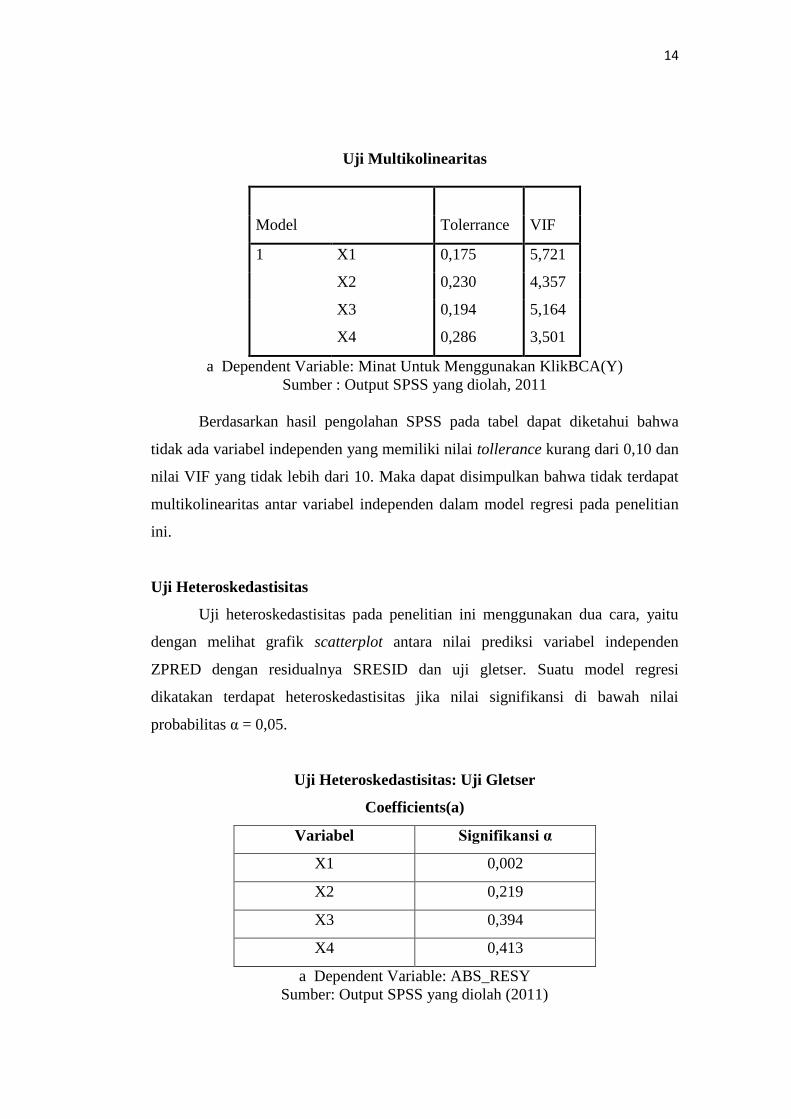

Uji Multikolinearitas

Hasil uji multikolinearitas tentang jawaban responden menunjukkan nilai

VIF dan angka TOLLERANCE seperti yang tampak pada tabel berikut ini.

14

Uji Multikolinearitas

Model

Tolerrance VIF

1 X1 0,175 5,721

X2 0,230 4,357

X3

X4

0,194

0,286

5,164

3,501

a Dependent Variable: Minat Untuk Menggunakan KlikBCA(Y)

Sumber : Output SPSS yang diolah, 2011

Berdasarkan hasil pengolahan SPSS pada tabel dapat diketahui bahwa

tidak ada variabel independen yang memiliki nilai tollerance kurang dari 0,10 dan

nilai VIF yang tidak lebih dari 10. Maka dapat disimpulkan bahwa tidak terdapat

multikolinearitas antar variabel independen dalam model regresi pada penelitian

ini.

Uji Heteroskedastisitas

Uji heteroskedastisitas pada penelitian ini menggunakan dua cara, yaitu

dengan melihat grafik scatterplot antara nilai prediksi variabel independen

ZPRED dengan residualnya SRESID dan uji gletser. Suatu model regresi

dikatakan terdapat heteroskedastisitas jika nilai signifikansi di bawah nilai

probabilitas α = 0,05.

Uji Heteroskedastisitas: Uji Gletser

Coefficients(a)

Variabel Signifikansi α

X1 0,002

X2 0,219

X3 0,394

X4 0,413

a Dependent Variable: ABS_RESY

Sumber: Output SPSS yang diolah (2011)

15

Dalam tabel di atas, tampak bahwa tidak ada satupun variabel independen

(X1, X2, X3, dan X4) yang signifikan secara statistik mempengaruhi variabel

dependen absolut residual Y. Hal ini terlihat dari probabilitas signifikansnya yang

di atas tingkat kepercayaan . Jadi, dapat disimpulkan bahwa model

regresi tidak mengandung adanya heteroskedastisitas.

Baik antara uji heteroskedastisitas dengan melihat grafik scatterplot dan uji

gletser, di dalam model regresi tidak menunjukkan adanya heteroskedastisitas.

Oleh karena itu model regresi telah memenuhi asumsi homoskedastisitas.

Analisis Regresi

Dari hasil uji regresi berganda diperoleh koefisien regresi, nilai t hitung

dan tingkat signifikansi sebagaimana ditampilkan pada tabel di bawah ini.

Hasil Uji Regresi Berganda

Coefficients(a)

Variabel Standardised Coefficient Beta

X1 0,152

X2 0,526

X3 0,166

X4 0,160

a Dependent Variable: Y

Sumber : Output SPSS yang diolah (2011)

Dari hasil tersebut, persamaan regresi yang diperoleh adalah sebagai

berikut :

Y = 0,152 X1 + 0,526 X2 + 0,166 X3 + 0,160 X4

Koefisien Determinasi

Model Summary(b)

Model R R Square Adjusted R Square Std. Error of the Estimate

1 .944a .891 .887 .51516

a Predictors: (Constant), X4, X3, X2, X1 b Dependent Variable: Y

Sumber : Output SPSS yang diolah (2011)

16

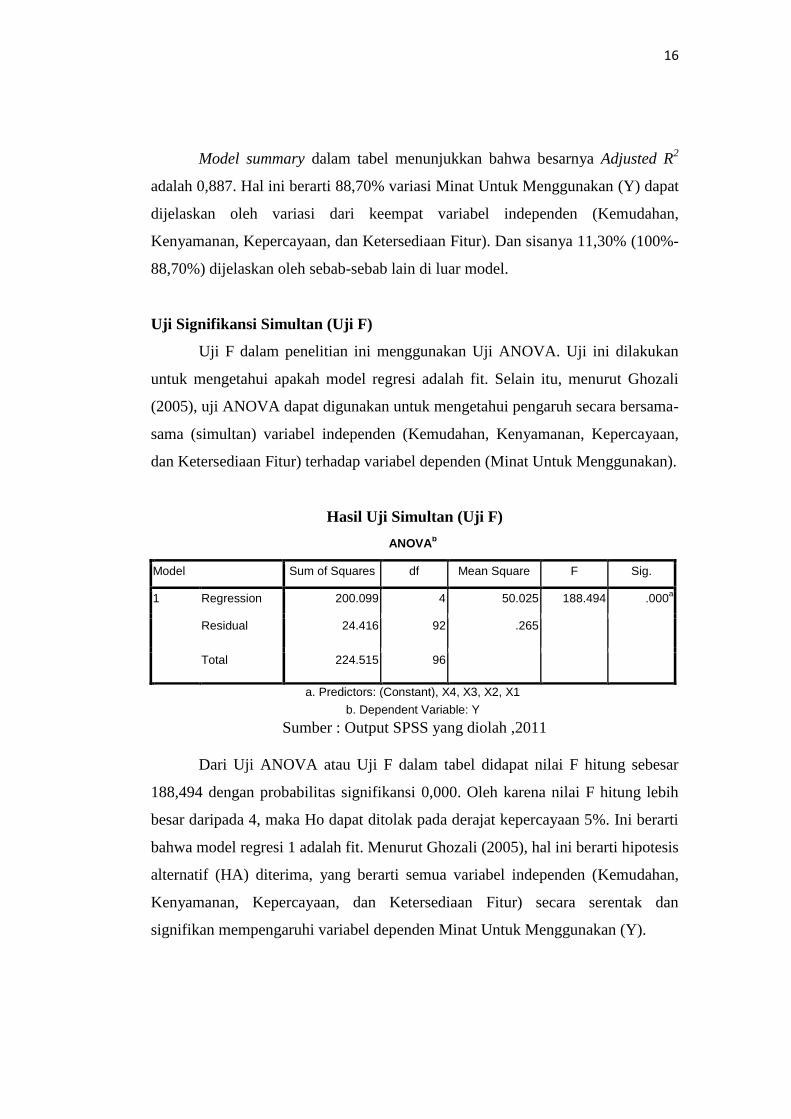

Model summary dalam tabel menunjukkan bahwa besarnya Adjusted R2

adalah 0,887. Hal ini berarti 88,70% variasi Minat Untuk Menggunakan (Y) dapat

dijelaskan oleh variasi dari keempat variabel independen (Kemudahan,

Kenyamanan, Kepercayaan, dan Ketersediaan Fitur). Dan sisanya 11,30% (100%-

88,70%) dijelaskan oleh sebab-sebab lain di luar model.

Uji Signifikansi Simultan (Uji F)

Uji F dalam penelitian ini menggunakan Uji ANOVA. Uji ini dilakukan

untuk mengetahui apakah model regresi adalah fit. Selain itu, menurut Ghozali

(2005), uji ANOVA dapat digunakan untuk mengetahui pengaruh secara bersama-

sama (simultan) variabel independen (Kemudahan, Kenyamanan, Kepercayaan,

dan Ketersediaan Fitur) terhadap variabel dependen (Minat Untuk Menggunakan).

Hasil Uji Simultan (Uji F)

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 200.099 4 50.025 188.494 .000a

Residual 24.416 92 .265

Total 224.515 96

a. Predictors: (Constant), X4, X3, X2, X1

b. Dependent Variable: Y

Sumber : Output SPSS yang diolah ,2011

Dari Uji ANOVA atau Uji F dalam tabel didapat nilai F hitung sebesar

188,494 dengan probabilitas signifikansi 0,000. Oleh karena nilai F hitung lebih

besar daripada 4, maka Ho dapat ditolak pada derajat kepercayaan 5%. Ini berarti

bahwa model regresi 1 adalah fit. Menurut Ghozali (2005), hal ini berarti hipotesis

alternatif (HA) diterima, yang berarti semua variabel independen (Kemudahan,

Kenyamanan, Kepercayaan, dan Ketersediaan Fitur) secara serentak dan

signifikan mempengaruhi variabel dependen Minat Untuk Menggunakan (Y).

17

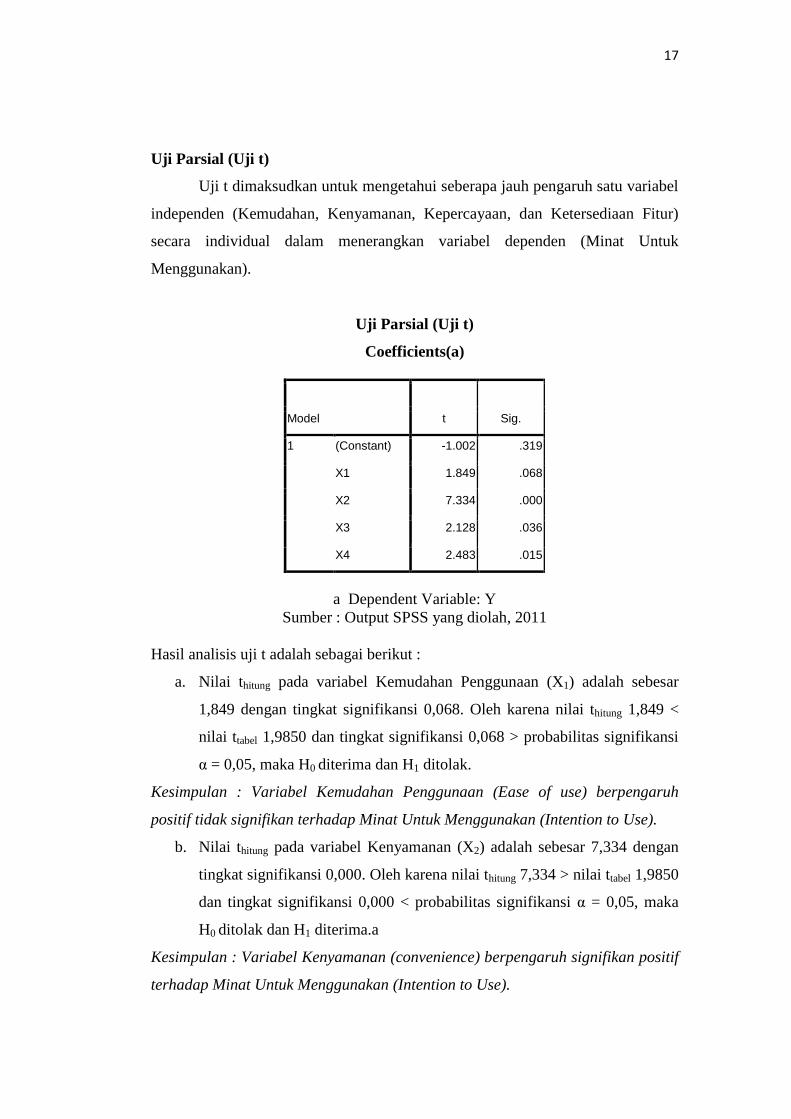

Uji Parsial (Uji t)

Uji t dimaksudkan untuk mengetahui seberapa jauh pengaruh satu variabel

independen (Kemudahan, Kenyamanan, Kepercayaan, dan Ketersediaan Fitur)

secara individual dalam menerangkan variabel dependen (Minat Untuk

Menggunakan).

Uji Parsial (Uji t)

Coefficients(a)

a Dependent Variable: Y

Sumber : Output SPSS yang diolah, 2011

Hasil analisis uji t adalah sebagai berikut :

a. Nilai thitung pada variabel Kemudahan Penggunaan (X1) adalah sebesar

1,849 dengan tingkat signifikansi 0,068. Oleh karena nilai thitung 1,849 <

nilai ttabel 1,9850 dan tingkat signifikansi 0,068 > probabilitas signifikansi

α = 0,05, maka H0 diterima dan H1 ditolak.

Kesimpulan : Variabel Kemudahan Penggunaan (Ease of use) berpengaruh

positif tidak signifikan terhadap Minat Untuk Menggunakan (Intention to Use).

b. Nilai thitung pada variabel Kenyamanan (X2) adalah sebesar 7,334 dengan

tingkat signifikansi 0,000. Oleh karena nilai thitung 7,334 > nilai ttabel 1,9850

dan tingkat signifikansi 0,000 < probabilitas signifikansi α = 0,05, maka

H0 ditolak dan H1 diterima.a

Kesimpulan : Variabel Kenyamanan (convenience) berpengaruh signifikan positif

terhadap Minat Untuk Menggunakan (Intention to Use).

Model t Sig.

1 (Constant) -1.002 .319

X1 1.849 .068

X2 7.334 .000

X3 2.128 .036

X4 2.483 .015

18

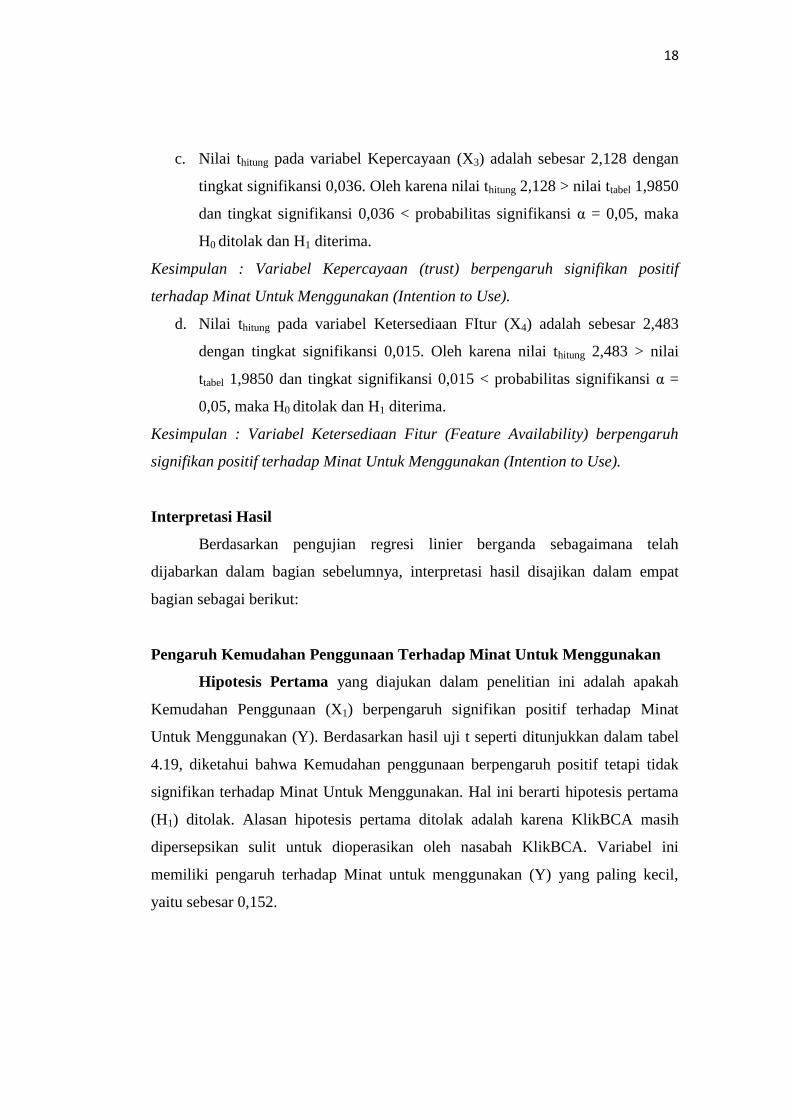

c. Nilai thitung pada variabel Kepercayaan (X3) adalah sebesar 2,128 dengan

tingkat signifikansi 0,036. Oleh karena nilai thitung 2,128 > nilai ttabel 1,9850

dan tingkat signifikansi 0,036 < probabilitas signifikansi α = 0,05, maka

H0 ditolak dan H1 diterima.

Kesimpulan : Variabel Kepercayaan (trust) berpengaruh signifikan positif

terhadap Minat Untuk Menggunakan (Intention to Use).

d. Nilai thitung pada variabel Ketersediaan FItur (X4) adalah sebesar 2,483

dengan tingkat signifikansi 0,015. Oleh karena nilai thitung 2,483 > nilai

ttabel 1,9850 dan tingkat signifikansi 0,015 < probabilitas signifikansi α =

0,05, maka H0 ditolak dan H1 diterima.

Kesimpulan : Variabel Ketersediaan Fitur (Feature Availability) berpengaruh

signifikan positif terhadap Minat Untuk Menggunakan (Intention to Use).

Interpretasi Hasil

Berdasarkan pengujian regresi linier berganda sebagaimana telah

dijabarkan dalam bagian sebelumnya, interpretasi hasil disajikan dalam empat

bagian sebagai berikut:

Pengaruh Kemudahan Penggunaan Terhadap Minat Untuk Menggunakan

Hipotesis Pertama yang diajukan dalam penelitian ini adalah apakah

Kemudahan Penggunaan (X1) berpengaruh signifikan positif terhadap Minat

Untuk Menggunakan (Y). Berdasarkan hasil uji t seperti ditunjukkan dalam tabel

4.19, diketahui bahwa Kemudahan penggunaan berpengaruh positif tetapi tidak

signifikan terhadap Minat Untuk Menggunakan. Hal ini berarti hipotesis pertama

(H1) ditolak. Alasan hipotesis pertama ditolak adalah karena KlikBCA masih

dipersepsikan sulit untuk dioperasikan oleh nasabah KlikBCA. Variabel ini

memiliki pengaruh terhadap Minat untuk menggunakan (Y) yang paling kecil,

yaitu sebesar 0,152.

19

Pengaruh Kenyamanan Terhadap Minat Untuk Menggunakan

Hipotesis Kedua yang diajukan dalam penelitian ini adalah apakah

Kenyamanan (X2) berpengaruh signifikan positif terhadap Minat Untuk

Menggunakan (Y). Berdasarkan hasil uji t seperti ditunjukkan dalam tabel 4.19,

diketahui bahwa Kenyamanan berpengaruh signifikan positif terhadap Minat

Untuk Menggunakan. Hal ini berarti hipotesis kedua (H2) diterima. Dengan

demikian, dapat dijelaskan bahwa semakin KlikBCA itu dapat memberikan

kenyamanan bertransaksi perbankan bagi nasabah, maka semakin tinggi pula

minat nasabah untuk menggunakan KlikBCA tersebut.

Dengan setting penelitian yaitu nasabah BCA yang berdomisili di

Semarang, nasabah mempersepsikan bahwa kenyamanan KlikBCA adalah tinggi,

sehingga minat nasabah untuk menggunakannya juga tinggi. Variabel ini

merupakan variabel yang memiliki pengaruh paling besar pada variabel Minat

Untuk Menggunakan (Y), yaitu sebesar 0,526. Hal ini tak terlepas dari peran BCA

sebagai first market leader dalam layanan internet banking yang memberikan

tingkat kenyamanan paling tinggi dibandingkan layanan internet banking industri

perbankan yang lain. Hasil penelitian ini juga konsisten dengan beberapa

penelitian terdahulu tentang faktor dominan yang mempengaruhi minat untuk

menggunakan internet banking adalah kenyamanan.

Pengaruh Kepercayaan Terhadap Minat Untuk Menggunakan

Hipotesis Ketiga yang diajukan dalam penelitian ini adalah apakah

Kepercayaan (X3) berpengaruh signifikan positif terhadap Minat Untuk

Menggunakan (Y). Berdasarkan hasil uji t seperti ditunjukkan dalam tabel 4.19,

diketahui bahwa kepercayaan berpengaruh signifikan positif terhadap Minat untuk

menggunakan. Hal ini berarti hipotesis ketiga (H3) diterima. Dengan demikian,

dapat dijelaskan bahwa semakin tinggi tingkat kepercayaan nasabah BCA

terhadap KlikBCA, maka semakin tinggi pula minat nasabah untuk

menggunakannya.

Dengan setting nasabah BCA yang berdomisili di Semarang, persepsi

tingkat kepercayaan nasabah BCA terhadap KlikBCA adalah tinggi, sehingga

20

nasabah berminat untuk bertransaksi perbankan dengan menggunakan KlikBCA.

Tingkat kepercayaan ini terbentuk dengan adanya jaminan keamanan dan

kerahasiaan yang diberikan oleh KlikBCA. Variabel kepercayaan memiliki

pengaruh terhadap Minat untuk menggunakan (Y) sebesar 0,166.

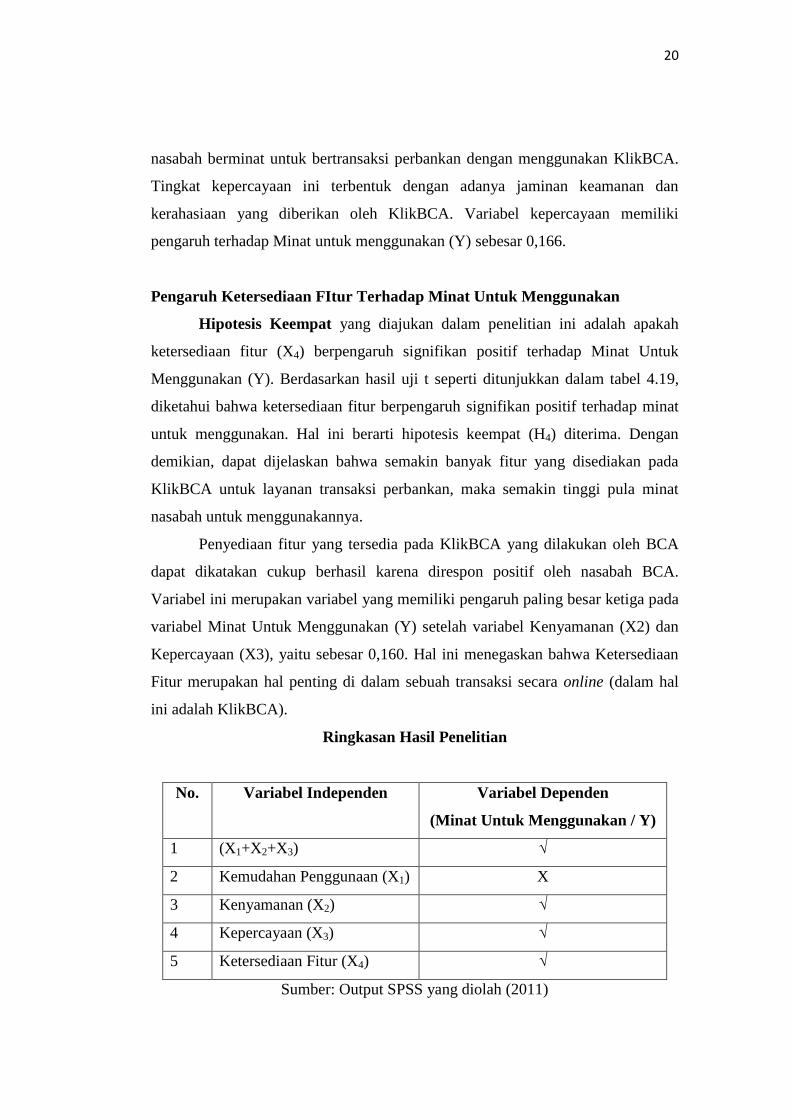

Pengaruh Ketersediaan FItur Terhadap Minat Untuk Menggunakan

Hipotesis Keempat yang diajukan dalam penelitian ini adalah apakah

ketersediaan fitur (X4) berpengaruh signifikan positif terhadap Minat Untuk

Menggunakan (Y). Berdasarkan hasil uji t seperti ditunjukkan dalam tabel 4.19,

diketahui bahwa ketersediaan fitur berpengaruh signifikan positif terhadap minat

untuk menggunakan. Hal ini berarti hipotesis keempat (H4) diterima. Dengan

demikian, dapat dijelaskan bahwa semakin banyak fitur yang disediakan pada

KlikBCA untuk layanan transaksi perbankan, maka semakin tinggi pula minat

nasabah untuk menggunakannya.

Penyediaan fitur yang tersedia pada KlikBCA yang dilakukan oleh BCA

dapat dikatakan cukup berhasil karena direspon positif oleh nasabah BCA.

Variabel ini merupakan variabel yang memiliki pengaruh paling besar ketiga pada

variabel Minat Untuk Menggunakan (Y) setelah variabel Kenyamanan (X2) dan

Kepercayaan (X3), yaitu sebesar 0,160. Hal ini menegaskan bahwa Ketersediaan

Fitur merupakan hal penting di dalam sebuah transaksi secara online (dalam hal

ini adalah KlikBCA).

Ringkasan Hasil Penelitian

No. Variabel Independen Variabel Dependen

(Minat Untuk Menggunakan / Y)

1 (X1+X2+X3) √

2 Kemudahan Penggunaan (X1) X

3 Kenyamanan (X2) √

4 Kepercayaan (X3) √

5 Ketersediaan Fitur (X4) √

Sumber: Output SPSS yang diolah (2011)

21

Keterangan:

√ = variabel independen berpengaruh signifikan positif terhadap variabel

dependen atau hipotesis diterima.

× = variabel independen tidak berpengaruh signifikan terhadap variabel dependen

atau hipotesis ditolak.

Dalam tabel, dapat dilihat ringkasan hasil penelitian. Hasil penelitian ini

menunjukkan bahwa secara simultan, variabel independen (kemudahan

penggunaan, kenyamanan, kepercayaan, dan ketersediaan fitur) secara statistik

berpengaruh signifikan positif terhadap variabel dependen Minat untuk

Menggunakan.

Masing-masing dari variabel independen yaitu Kenyamanan (X2),

Kepercayaan (X3), dan Ketersediaan Fitur (X3) memiliki pengaruh yang signifikan

positif terhadap variabel dependen Minat Untuk Menggunakan (Y). Sedangkan

variabel Kemudahan Penggunaan berpengaruh positif tetapi tidak signifikan

terhadap variabel dependen Minat untuk menggunakan (Y).

22

KESIMPULAN, KETERBATASAN DAN SARAN

Kesimpulan Mengenai Masing-masing Hipotesis

Setelah pengujian hipotesis dilakukan, diperoleh kesimpulan bahwa

variabel independen kenyamanan (convenience), kepercayaan (trust), dan

ketersediaan fitur (feature avaiability) secara signifikan positif mempengaruhi

variabel dependen yaitu minat untuk menggunakan (intention to use) KlikBCA.

Sedangkan variabel kemudahan penggunaan (ease of use) berpengaruh positif

tetapi tidak signifikan terhadap minat untuk menggunakan KlikBCA. Berikut ini

merupakan kesimpulan dari masing-masing hipotesis :

a. Hipotesis pertama (H1) yang menyatakan bahwa variabel kemudahan

penggunaan (ease of use) akan berpengaruh signifikan positif pada minat untuk

menggunakan (intention to use) KlikBCA adalah tidak terbukti kebenarannya.

Hal ini berarti bahwa kemudahan penggunaan bukan merupakan faktor yang

dapat mendorong nasabah untuk berminat dalam menggunakan KlikBCA.

Dalam setting penelitian nasabah BCA di Semarang, ternyata KlikBCA

dipersepsikan tidak mudah oleh nasabah BCA. Hal ini dibuktikan dengan nilai

koefisien regresi kemudahan penggunaan hanya sebesar 0,152. Nilai koefisien

regresi ini yang paling kecil bila dibandingkan dengan koefisien regresi

variabel yang lain yang lain.

b. Hipotesis kedua (H2) yang menyatakan bahwa variabel kenyamanan

(convenience) akan berpengaruh signifikan positif pada minat untuk

menggunakan (intention to use) KlikBCA adalah terbukti kebenarannya. Hal

ini berarti bahwa kenyamanan merupakan salah satu faktor yang dapat

mendorong nasabah untuk berminat dalam menggunakan KlikBCA. Semakin

KlikBCA tersebut dapat memberikan kenyamanan dalam bertransaksi

perbankan bagi nasabah, maka semakin tinggi minat nasabah untuk

menggunakan KlikBCA tersebut. Dalam setting penelitian nasabah BCA di

Semarang, kenyamanan merupakan faktor yang paling berpengaruh pada minat

23

untuk menggunakan KlikBCA. Hal ini dibuktikan dengan tingginya nilai

koefisien regresi sebesar 0,526.

c. Hipotesis ketiga (H3) yang menyatakan bahwa variabel kepercayaan (trust)

akan berpengaruh secara signifikan positif pada minat untuk menggunakan

(intention to use) KlikBCA adalah terbukti kebenarannya. Hal ini berarti

bahwa kepercayaan merupakan salah satu faktor yang dapat mendorong

nasabah untuk berminat dalam menggunakan KlikBCA. Semakin nasabah

percaya terhadap sistem KlikBCA dalam pelayanan transaksi perbankan, maka

semakin tinggi minat nasabah untuk menggunakan KlikBCA tersebut. Variabel

ini memiliki nilai koefisien regresi terbesar kedua setelah variabel

kenyamanan, yaitu sebesar 0,166.

d. Hipotesis keempat (H4) yang menyatakan bahwa variabel ketersediaan fitur

(feature avaiability) akan berpengaruh secara signifikan positif pada minat

untuk menggunakan (intention to use) KlikBCA adalah terbukti kebenarannya.

Hal ini berarti bahwa ketersediaan fitur merupakan salah satu faktor yang dapat

mendorong nasabah untuk berminat dalam menggunakan KlikBCA. Semakin

KlikBCA tersebut dapat memberikan inovasi dalam penyediaan fitur dalam

bertransaksi perbankan bagi nasabah, maka semakin tinggi minat nasabah

untuk menggunakan KlikBCA tersebut. Variabel ini memiliki nilai koefisien

regresi terbesar ketiga setelah variabel kenyamanan dan kepercayaan, yaitu

sebesar 0,160.

Kesimpulan Mengenai Masalah Penelitian

Berdasarkan pada analisis data yang telah dilakukan, maka dapat

disimpulkan faktor-faktor yang secara signifikan positif mempengaruhi minat

untuk menggunakan (intention to use) KlikBCA adalah kenyamanan

(convenience), kepercayaan (trust), dan ketersediaan fitur (feature avaiability).

Sedangkan variabel kemudahan penggunaan (ease of use) tidak berpengaruh

signifikan positif terhadap minat untuk menggunakan KlikBCA.

24

Berdasarkan hasil pembahasan di atas, maka didapatkan urutan variabel

independen yang paling berpengaruh pada minat untuk menggunakan (intention to

use) KlikBCA adalah sebagai berikut:

1. Faktor kenyamanan (convenience) menjadi faktor terpenting yang

mempengaruhi minat untuk menggunakan (intention to use) KlikBCA.

2. Faktor kepercayaan (trust) menjadi perhatian kedua yang mempengaruhi

minat untuk menggunakan (intention to use) KlikBCA.

3. Faktor ketersediaan fitur (feature avaiability) menjadi perhatian ketiga

yang mempengaruhi minat untuk menggunakan (intention to use)

KlikBCA.

4. Faktor kemudahan penggunaan (ease of use) bukan menjadi perhatian

yang mempengaruhi minat untuk menggunakan (intention to use)

KlikBCA.

Keterbatasan Penelitian

1. Penelitian ini hanya memfokuskan pada kajian empat variabel yaitu

kemudahan penggunaan (ease of use), kenyamanan (convenience),

kepercayaan (trust), dan ketersediaan fitur (feature avaiability) sehingga

hanya mampu menjelaskan 88,70% variasi minat untuk menggunakan

(intention to use) KlikBCA.

2. Penelitian ini hanya memfokuskan pada pengaruh keempat variabel

independen tersebut secara langsung dengan minat untuk menggunakan

(intention to use) KlikBCA.

25

Saran

Berdasarkan hasil pembahasan dan kesimpulan yang diperoleh, maka

diajukan beberapa saran bagi penelitian selanjutnya yang dapat diterapkan untuk

penelitian mengenai internet banking adalah sebagai berikut:

1. Penambahan variabel baru atau indikator baru perlu dilakukan dalam

penelitian yang akan datang agar dapat menghasilkan gambaran yang lebih

luas tentang masalah penelitian yang sedang diteliti.

2. Penelitian yang akan datang, dapat mempertimbangkan variabel sikap

(attitude) nasabah—seperti pada penelitian Lu, F. et al. (2003) sebagai

variabel yang dapat memoderasi pengaruh variabel independen terhadap

variabel dependen minat untuk menggunakan (intention to use).

Berdasarkan hasil penelitian, saran yang dapat diberikan bagi Bank BCA untuk

perbaikan dan pengembangan sistem Klik-BCA adalah sebagai berikut:

1. Berdasarkan hasil analisis indeks jawaban responden tentang kemudahan

penggunaan, nasabah mempersepsikan bahwa mereka masih kesulitan

dalam bertransaksi online dengan menggunakan Klik-BCA. Hal ini dapat

dilihat dari skor nilai indeks jawaban responden tentang kemudahan

penggunaan untuk pertanyaan nomor tiga, yaitu sebesar 71,6. Oleh karena

itu, BCA perlu untuk menyederhanakan tampilan Klik-BCA atau

memberikan menu bantuan tambahan terkait cara, fitur, dll pada situs

Klik-BCA sehingga dapat membantu nasabah untuk bertransaksi

perbankan online dengan Klik-BCA.

2. Berdasarkan hasil analisis indeks jawaban responden tentang kenyamanan,

nasabah mempersepsikan bahwa Klik-BCA belum menghemat waktu

transaksi online. Hal ini dapat dilihat dari skor nilai indeks jawaban

responden tentang kenyamanan untuk pertanyaan nomor empat, yaitu

sebesar 73,4. Oleh karena itu, BCA perlu untuk meningkatkan kinerja

kecepatan transaksi online pada Klik-BCA.

26

3. Berdasarkan hasil analisis indeks jawaban responden tentang kepercayaan,

nasabah mempersepsikan bahwa Klik-BCA belum memberikan

kompensasi kerugian terkait dengan masalah keamanan dan kerahasiaan

akun nasabah. Hal ini dapat dilihat dari skor nilai indeks jawaban

responden tentang kepercayaan untuk pertanyaan nomor empat, yaitu

sebesar 73,4. Oleh karena itu, memperbaiki sistem kompensasi kerugian

yang ada tersebut.

4. Berdasarkan hasil analisis indeks jawaban responden tentang ketersediaan

fitur, nasabah mempersepsikan bahwa Klik-BCA kurang menyediakan

fasilitas administrasi perbankan online. Hal ini dapat dilihat dari skor nilai

indeks jawaban responden tentang ketersediaan fitur untuk pertanyaan

nomor empat, yaitu sebesar 71,0. Oleh karena itu, BCA perlu untuk

melakukan inovasi fasilitas administrasi perbankan online.

27

DAFTAR PUSTAKA

Ainscough dan Luckett. 2000. ―Measuring and Influencing Consumer Perceptions

of New High Technology Products: An Examination of Word-of –Mouth

Communication Versus Expert Opinion‖. Referred. Discipline Based.

Basu Swastha dan T. Hani Handoko. 1987. ―Manajemen Pemasaran‖. Edisi

Ketiga, Penerbit Erlangga. Jakarta.

Compeau, D. R. dan Higgins, C. A. 1995. ―Application of Social Cognitive

Theory to Training for Computer Skill‖. Information Systems Research.

Vol. 6, No. 2, H. 118-143.

Davis, F. D. 1989. ―Perceived Usefulness, Perceived Ease of Use, and Acceptance

of Information System Technology‖. MIS Quarterly. Vol.13, No.3, h.319-

339.

-------., Bagozzi, R.P and Warsaw, P.R. 1989. ―User Acceptance of Computer

Technology: A Comparison of Two Theorical Models‖. Management

Science, Vol. 39, No. 8, h. 983-1003.

Engel, et al. 1995. ―Consumer Behaviour‖. Prentice Hall: USA. h.156.

Ericsson, K., Kerem, K., dan Nilsson, D. 2004. ―Customer Acceptance off

Internet Banking In Estonia‖. International Journal of Bank Marketing.

Vol. 23 No. 2, h. 200-216.

Gerrad, P. Dan Cunningham, J.B. 2003. ―The Diffusion of Internet Banking

Among Singapore Consumers‖. The International Journal of Bank

Marketing. Vol.21, No.1. h.16-28.

28

Guriting, P. dan Ndubisi, N. O. 2006. ―Borneo online banking : evaluating

customer perceptions and behavioural intention‖. Management Research

News. Vol. 29 No. 1/2, h. 6-15.

Ghozali, I. 2005. Aplikasi Analisis Multivariate dengan program SPSS. Badan

Penerbit Universitas Diponegoro Semarang.

James A. Hall. 2001. Sistem Informasi Akuntansi. Buku satu. Jakarta: Salemba

Empat.

Kotler, P. 1997. ―Marketing Management‖. Pearson Education. h.45.

Lu, F. et.al. 2003. "Technology Acceptance Model For Wireless Internet‖.

Internet Research : Electronic Networking Application and Policy. Vol.13,

No.3, h.206-222.

McLeod, Jr. dan Schell, G. P. 2008. Management Information Systems. 10 ed.

Texas:Pearson Education.

Meuter, et al, 2000. ―Self-Service Technologies: Understanding Customer

Satisfaction With Technology-Based Service Encounters‖. Journal of

Marketing. Vol.64, No. 3. H.50-64.

Pikkarainen, T., et.al. 2004. ―Consumer acceptance of online banking: an

extension of the technology acceptance model‖. Internet Research. Vol.14,

No. 3 · 2004, h. 224–235.

Poon, W. C. 2008. ―Users’ adoption of e-banking services : the Malaysian

perspective‖. Journal of Business & Industrial Marketing. Vol.23, No.1,

h.59–69.

29

Schneider, I. 2001. ―Is time running out for Internet-only banks?‖. Bank Systems

& Technology. September. p.8.

Shen, Jia. Undated. ―User Acceptance of Social Shopping Sites : A Research

Proposal‖. USA : Rider University.

Sekaran, U. 2003. Research Methods For Business. 4 ed. USA: John Wiley &

Sons.

Sugiyono. 1999. ―Metode Penelitian Bisnis‖. Salemba Empat. Jakarta.

Taylor, S. dan Todd, P. A. 1995. ―Understanding Information Technology Usage:

A Test of Competing Models‖. Information Systems Research. No.6, h.

144-176.

Thompson, R. L., Higgins, C.A., dan Howell, J.W. 1991. ―Personal Computing:

Toward a Conceptual Model of Utilization‖. MIS Quarterly. March,

Vol.15, No.1, h.124-143.

Triandis, H. C. 1980. ―Value Attitude and Interpersonal Behavior, Nebraska

Symposium on Motivation, 1979: Belief, Attitude and Value‖ University

of Nebraska Press. Lincoln, NE.

Venkatesh, V., dan Davis, F. D. 2000. ―A Theoritical Extension of the

Technology Acceptance Model: Four Longitudinal Field Studies‖.