42

“Administración de Riesgo Liquidez desde la Perspectiva de Gobierno Corporativo” Financial Risk Management Arturo Carvajal Olivera Socio Financial Risk Management Agosto 2011

“Administración de Riesgo Liquidez desde la Perspectiva de Gobierno Corporativo”

Financial Risk Management

Arturo Carvajal OliveraSocioFinancial Risk ManagementAgosto 2011

2© 2011 KPMG, una sociedad civil panameña y firma de la red de firmas miembro independientes de KPMG, afiliadas a KPMG International Cooperative (“KPMG International”), una entidad suiza. Derechos reservados.

Objetivos

Resaltar la importancia del riesgo de liquidez (RL) bajo lasactuales condiciones del mercado y contexto regulatorio.

Identificar las áreas claves de cambios en la práctica deadministración de riesgo de liquidez (ARL).

Respuestas de los reguladores frente a la crisis financierainternacional.

Desafíos para la administración de riesgo de liquidez.

Rol del Auditor Interno en la administración de riesgo deliquidez.

3© 2011 KPMG, una sociedad civil panameña y firma de la red de firmas miembro independientes de KPMG, afiliadas a KPMG International Cooperative (“KPMG International”), una entidad suiza. Derechos reservados.

Tópicos

Lecciones Aprendidas

Definición de la Gestión de Riesgo de Liquidez

Respuestas del Regulador

Desafíos a Cubrir

Rol del Auditor Interno

4© 2011 KPMG, una sociedad civil panameña y firma de la red de firmas miembro independientes de KPMG, afiliadas a KPMG International Cooperative (“KPMG International”), una entidad suiza. Derechos reservados.

La crisis financiera enfatizó la importancia de una apropiada administración de la liquidez.

La administración de riesgo de liquidez es crucial para la administración integral del riesgo corporativo de un Banco.

Los mercados no permiten errores en la administración de riesgo de liquidez, si no la reputación del Banco es significativamente dañada. (Ejemplo: Northern Rock).

Sin una estable base de fondeo los modelos de negocios de los Bancos son vulnerables.

Altos costos de liquidez o acceso limitado a las fuentes de fondeos tiene un efecto directo en todas las áreas de negocios y en la ganancia de todo el Banco.

Riesgo de Crédito

Riesgo de Liquidez

Riesgo Operacional

Riesgo de Mercado

– –– •– –– –– •– –– –– •– –

Administración Riesgo Integral

5© 2011 KPMG, una sociedad civil panameña y firma de la red de firmas miembro independientes de KPMG, afiliadas a KPMG International Cooperative (“KPMG International”), una entidad suiza. Derechos reservados.

Riesgo de Crédito

Riesgo de Mercado

Riesgo de Liquidez

Riesgo Operativo

Riesgo Legal

Administración Integral de Riesgos

6© 2011 KPMG, una sociedad civil panameña y firma de la red de firmas miembro independientes de KPMG, afiliadas a KPMG International Cooperative (“KPMG International”), una entidad suiza. Derechos reservados.

Riesgo de Mercado

Riesgo de Mercado:Pérdida potencial por cambios en los factores deriesgo que inciden sobre la valuación de lasposiciones por operaciones activas, pasivas ocausantes de pasivo contingente, tales comotasas de interés, tipos de cambio, índices deprecios, entre otros.Portafolio para Negociar o Trading, efecto porValuación.

Riesgo Balance:Riesgo de deterioro del margen financiero y delValor Económico de Activos y Pasivos delBalance, debido a movimientos adversos de lastasas de interés.Portafolio de Balance

Administración Integral de Riesgos

7© 2011 KPMG, una sociedad civil panameña y firma de la red de firmas miembro independientes de KPMG, afiliadas a KPMG International Cooperative (“KPMG International”), una entidad suiza. Derechos reservados.

Riesgo de Crédito

Pérdida potencial por la falta de pago de un acreditadoo contraparte en las operaciones que efectúan lasinstituciones.

Riesgo de Mercado

Riesgo de Crédito

Administración Integral de Riesgos

8© 2011 KPMG, una sociedad civil panameña y firma de la red de firmas miembro independientes de KPMG, afiliadas a KPMG International Cooperative (“KPMG International”), una entidad suiza. Derechos reservados.

Riesgo de Liquidez

Pérdida potencial por la imposibilidad de renovarpasivos o de contratar otros en condiciones normalespara la institución; por la venta anticipada o forzosa deactivos a descuentos inusuales para hacer frente asus obligaciones, o bien, por el hecho de que unaposición no pueda ser oportunamente enajenada,adquirida o cubierta mediante el establecimiento deuna posición contraria equivalente.

Riesgo de Liquidez

Administración Integral de Riesgos

9© 2011 KPMG, una sociedad civil panameña y firma de la red de firmas miembro independientes de KPMG, afiliadas a KPMG International Cooperative (“KPMG International”), una entidad suiza. Derechos reservados.

Riesgo operativo:Pérdida potencial por fallas o deficiencias en lossistemas de información, en los controles internos o porerrores en el procesamiento de las operaciones.

Riesgo legal:Pérdida potencial por el incumplimiento de lasdisposiciones legales y administrativas aplicables, laemisión de resoluciones administrativas y judicialesdesfavorables y la aplicación de sanciones, en relacióncon las operaciones que las instituciones llevan a cabo.

Riesgo Operacional (Basilea II):Riesgo de pérdidas derivadas de fallas en los procesosinternos, sistemas, actuación del personal, por eventosexternos, o por procesos internos no adecuados

Riesgo Operativo

Riesgo Legal

Administración Integral de Riesgos

10© 2011 KPMG, una sociedad civil panameña y firma de la red de firmas miembro independientes de KPMG, afiliadas a KPMG International Cooperative (“KPMG International”), una entidad suiza. Derechos reservados.

Tópicos

Lecciones Aprendidas

Definición de la Gestión de Riesgo de Liquidez

Respuestas del Regulador

Desafíos a Cubrir

Rol del Auditor Interno

11© 2011 KPMG, una sociedad civil panameña y firma de la red de firmas miembro independientes de KPMG, afiliadas a KPMG International Cooperative (“KPMG International”), una entidad suiza. Derechos reservados.

Qué es Riesgo de Liquidez?

El riesgo de una Institución que no sea capaz de cumplir con susobligaciones a medida que van venciendo sin incurrir en costosexcesivos.

Riesgo de liquidez se presenta cuando una Institución no es capazde cumplir con sus requerimientos de flujo de fondos mediante laobtención de fondos o realización de activos.

Administración de Riesgo de Liquidez involucra los procesos,controles e infraestructura establecida para mitigar la exposición noaceptable del riesgo de liquidez.

12© 2011 KPMG, una sociedad civil panameña y firma de la red de firmas miembro independientes de KPMG, afiliadas a KPMG International Cooperative (“KPMG International”), una entidad suiza. Derechos reservados.

Importancia de la distinción: Libro de Tesorería y Balance

Libro de Balance o Bancario(Retorno en Riesgo – EAR)

Libro de Tesorería(Valor en Riesgo – VaR)

Las posiciones en instrumentos financieros que se encuentran disponibles para la venta en el corto plazo, sujetos a especulación de precio o tasa o bien instrumentos de hedge del libro de tesorería

Instrumentos financieros que mantiene la entidad en desarrollo de su actividad de intermediación financiera y prestación de servicios financieros, captación a través de cuentas corrientes y de ahorro, depósitos a término, bonos, la cartera de créditos; la constitución de avales y garantías

13© 2011 KPMG, una sociedad civil panameña y firma de la red de firmas miembro independientes de KPMG, afiliadas a KPMG International Cooperative (“KPMG International”), una entidad suiza. Derechos reservados.

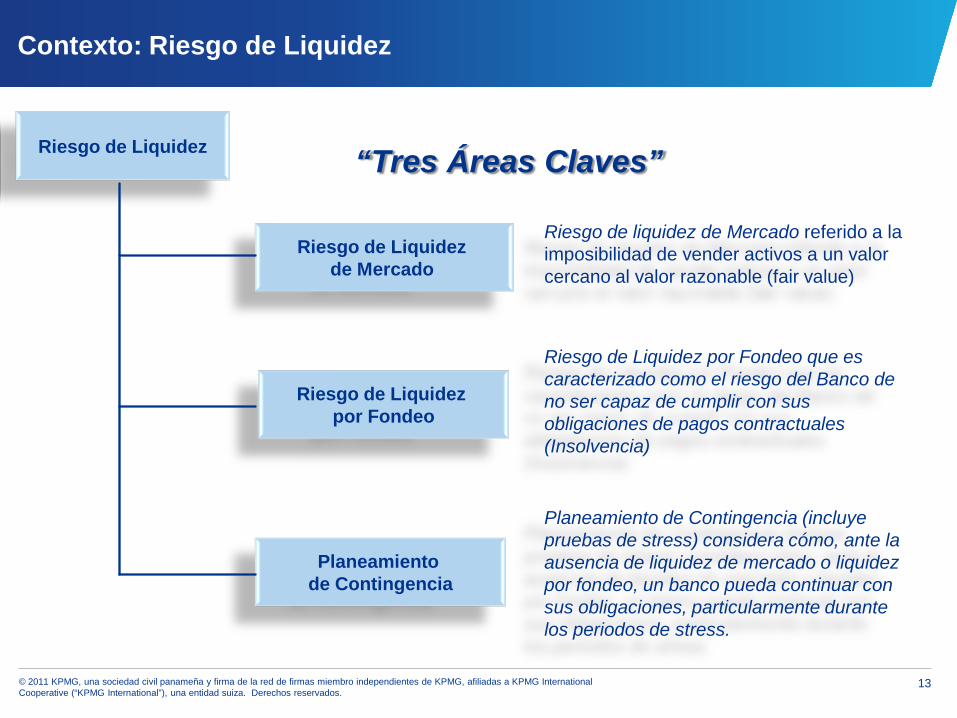

Riesgo de Liquidez por Fondeo

Riesgo de Liquidez

Riesgo de Liquidez de Mercado

Riesgo de liquidez de Mercado referido a la imposibilidad de vender activos a un valor cercano al valor razonable (fair value)

Riesgo de Liquidez por Fondeo que es caracterizado como el riesgo del Banco de no ser capaz de cumplir con sus obligaciones de pagos contractuales (Insolvencia)

Contexto: Riesgo de Liquidez

Planeamiento de Contingencia (incluye pruebas de stress) considera cómo, ante la ausencia de liquidez de mercado o liquidez por fondeo, un banco pueda continuar con sus obligaciones, particularmente durante los periodos de stress.

Planeamiento de Contingencia

“Tres Áreas Claves”

14© 2011 KPMG, una sociedad civil panameña y firma de la red de firmas miembro independientes de KPMG, afiliadas a KPMG International Cooperative (“KPMG International”), una entidad suiza. Derechos reservados.

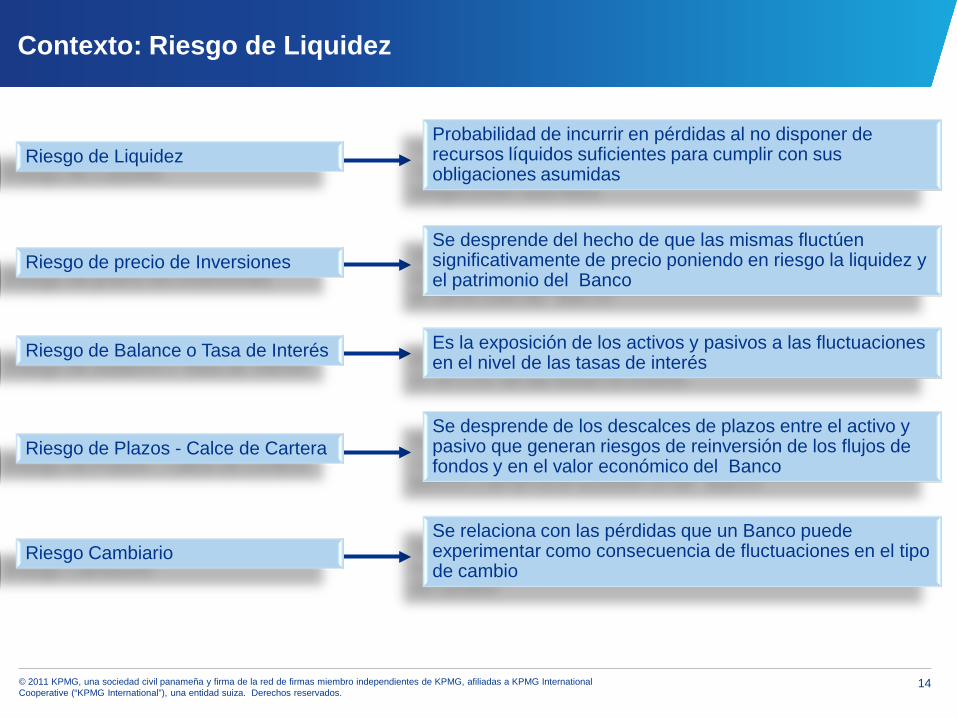

Riesgo de Liquidez

Riesgo Cambiario

Riesgo de Balance o Tasa de Interés

Riesgo de Plazos - Calce de Cartera

Probabilidad de incurrir en pérdidas al no disponer de recursos líquidos suficientes para cumplir con sus obligaciones asumidas

Se relaciona con las pérdidas que un Banco puede experimentar como consecuencia de fluctuaciones en el tipo de cambio

Es la exposición de los activos y pasivos a las fluctuaciones en el nivel de las tasas de interés

Se desprende de los descalces de plazos entre el activo y pasivo que generan riesgos de reinversión de los flujos de fondos y en el valor económico del Banco

Riesgo de precio de InversionesSe desprende del hecho de que las mismas fluctúen significativamente de precio poniendo en riesgo la liquidez y el patrimonio del Banco

Contexto: Riesgo de Liquidez

15© 2011 KPMG, una sociedad civil panameña y firma de la red de firmas miembro independientes de KPMG, afiliadas a KPMG International Cooperative (“KPMG International”), una entidad suiza. Derechos reservados.

Tópicos

Lecciones Aprendidas

Definición de la Gestión de Riesgo de Liquidez

Respuestas del Regulador

Desafíos a Cubrir

Rol de Auditor Interno

16© 2011 KPMG, una sociedad civil panameña y firma de la red de firmas miembro independientes de KPMG, afiliadas a KPMG International Cooperative (“KPMG International”), una entidad suiza. Derechos reservados.

Marco de Regulación Local e Internacional

La Superintendencia de Bancos de Panamá, han considerado laadministración de riesgo de liquidez y mercado como partefundamental de la administración integral del riesgo. Aspectodivulgado en forma explícita en el acuerdo 8 – 2010.

Estructura para la Medición del Riesgo de Liquidez, estándares ymonitoreo. Documento Consultivo 16 de abril 2010 por BaselCommittee Banking Supervision (BCBS).

Estructura de Regulación Internacional para el Fortalecimiento delSistema Bancario Basel III, emitido en Diciembre 2010 por BCBS.

Guías de Riesgo de Liquidez U.S.

Principios y recomendaciones del Institute of InternationalFinance’s (IIF)

Principios de Buenas Prácticas para la Administración del Riesgode Liquidez emitido en Febrero 2000 por BCBS.

17© 2011 KPMG, una sociedad civil panameña y firma de la red de firmas miembro independientes de KPMG, afiliadas a KPMG International Cooperative (“KPMG International”), una entidad suiza. Derechos reservados.

Guías de los Reguladores que Debemos Enfrentar…

Integración de la administración de riesgo de liquidez al Banco que debeincorporar:

• Implementación de un modelo de defensa para la administración de riesgo de liquidez

• Identificación de los riesgos por liquidez, definición de apetito y tolerancia al riesgo eincluyendo un mínimo de activos líquidos, alocación de costos por liquidez, beneficios yriesgos a largo de todas las líneas significativas de negocios como así también del diseño eimplementación de un plan de contingencias.

• Integración del riesgo de liquidez como parte de la evaluación de la estrategia y continuidaddel negocio.

• Revisión de los escenarios de stress en línea con las lecciones aprendidas de la crisisfinanciera y económica en lo particular a:

− Duración y severidad de presiones de liquidez

− Relación entre riesgo de liquidez por fondeo versus riesgo de liquidez de mercado

− Relación a otros eventos de riesgos de otras categorías tales como riesgo de crédito,mercado y operacional

• Identificación y medición de todos los riesgos por liquidez, en particular, riesgos de liquidezcontingente tales como aquellos activos titularizados y exposiciones fuera de balance.

18© 2011 KPMG, una sociedad civil panameña y firma de la red de firmas miembro independientes de KPMG, afiliadas a KPMG International Cooperative (“KPMG International”), una entidad suiza. Derechos reservados.

Tópicos

Lecciones Aprendidas

Definición de la Gestión de Riesgo de Liquidez

Respuestas del Regulador

Desafíos a Cubrir

Rol del Auditor Interno

19© 2011 KPMG, una sociedad civil panameña y firma de la red de firmas miembro independientes de KPMG, afiliadas a KPMG International Cooperative (“KPMG International”), una entidad suiza. Derechos reservados.

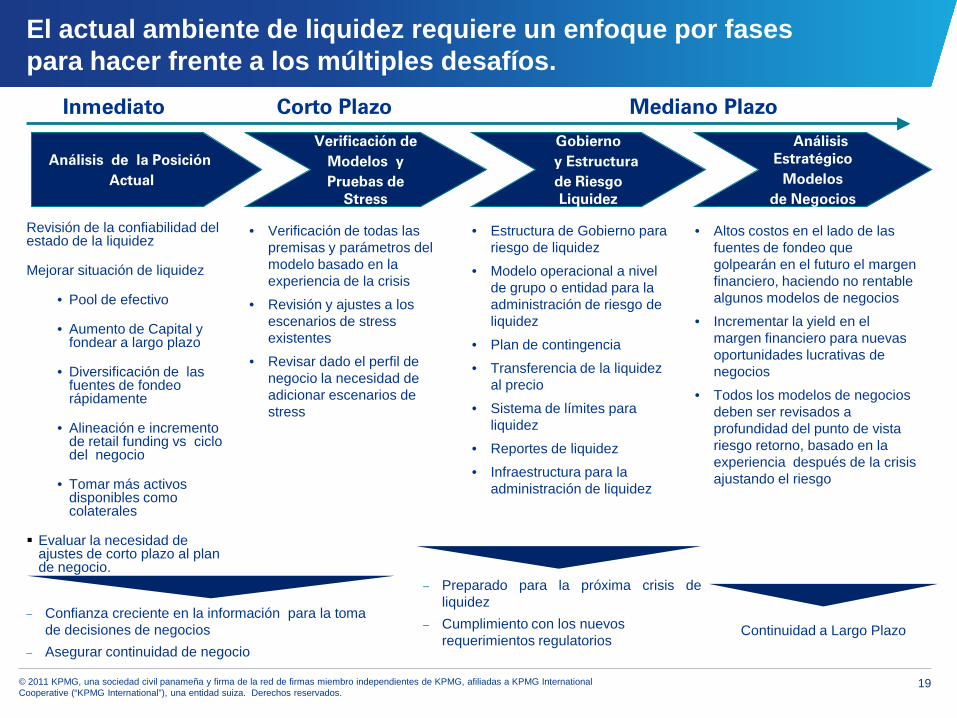

El actual ambiente de liquidez requiere un enfoque por fases para hacer frente a los múltiples desafíos.

Inmediato Corto Plazo Mediano Plazo

Análisis de la Posición Actual

Revisión de la confiabilidad del estado de la liquidez

Mejorar situación de liquidez

• Pool de efectivo

• Aumento de Capital y fondear a largo plazo

• Diversificación de las fuentes de fondeo rápidamente

• Alineación e incremento de retail funding vs ciclo del negocio

• Tomar más activos disponibles como colaterales

Evaluar la necesidad de ajustes de corto plazo al plan de negocio.

• Altos costos en el lado de las fuentes de fondeo que golpearán en el futuro el margen financiero, haciendo no rentable algunos modelos de negocios

• Incrementar la yield en el margen financiero para nuevas oportunidades lucrativas de negocios

• Todos los modelos de negocios deben ser revisados a profundidad del punto de vista riesgo retorno, basado en la experiencia después de la crisis ajustando el riesgo

Verificación de Modelos y Pruebas de

Stress

Gobierno y Estructura de Riesgo Liquidez

Análisis Estratégico

Modelos de Negocios

• Verificación de todas las premisas y parámetros del modelo basado en la experiencia de la crisis

• Revisión y ajustes a los escenarios de stress existentes

• Revisar dado el perfil de negocio la necesidad de adicionar escenarios de stress

• Estructura de Gobierno para riesgo de liquidez

• Modelo operacional a nivel de grupo o entidad para la administración de riesgo de liquidez

• Plan de contingencia

• Transferencia de la liquidez al precio

• Sistema de límites para liquidez

• Reportes de liquidez

• Infraestructura para la administración de liquidez

– Confianza creciente en la información para la tomade decisiones de negocios

– Asegurar continuidad de negocio

– Preparado para la próxima crisis deliquidez

– Cumplimiento con los nuevos requerimientos regulatorios

Continuidad a Largo Plazo

20© 2011 KPMG, una sociedad civil panameña y firma de la red de firmas miembro independientes de KPMG, afiliadas a KPMG International Cooperative (“KPMG International”), una entidad suiza. Derechos reservados.

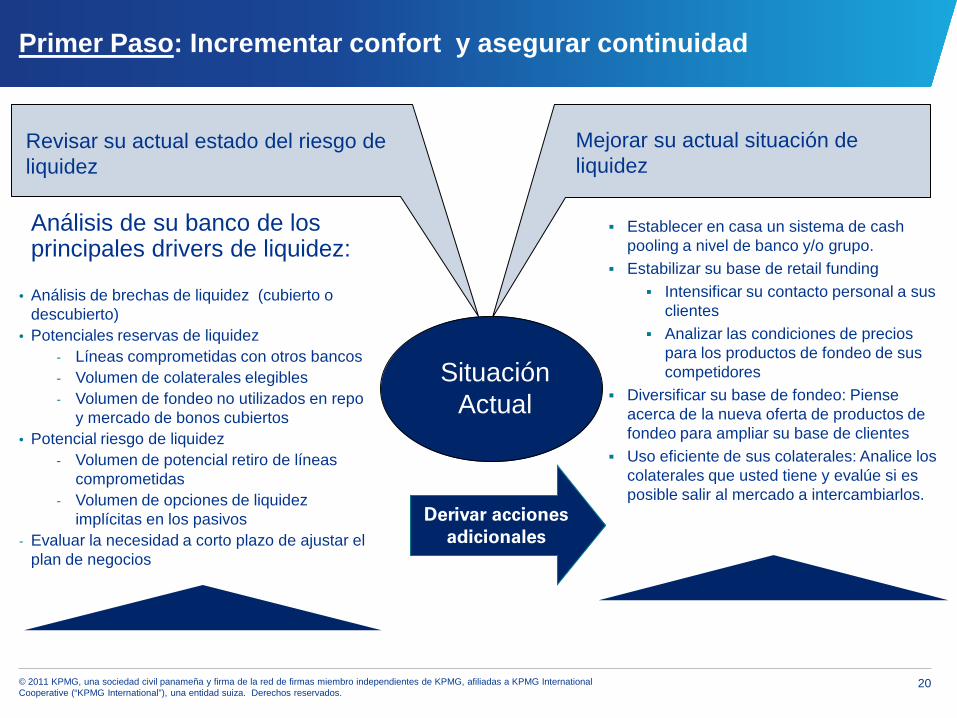

Primer Paso: Incrementar confort y asegurar continuidad

Situación Actual

Revisar su actual estado del riesgo de liquidez

Mejorar su actual situación de liquidez

Análisis de su banco de los principales drivers de liquidez:

• Análisis de brechas de liquidez (cubierto o descubierto)

• Potenciales reservas de liquidez- Líneas comprometidas con otros bancos- Volumen de colaterales elegibles - Volumen de fondeo no utilizados en repo

y mercado de bonos cubiertos • Potencial riesgo de liquidez

- Volumen de potencial retiro de líneas comprometidas

- Volumen de opciones de liquidez implícitas en los pasivos

- Evaluar la necesidad a corto plazo de ajustar el plan de negocios

Establecer en casa un sistema de cash pooling a nivel de banco y/o grupo.

Estabilizar su base de retail funding Intensificar su contacto personal a sus

clientes Analizar las condiciones de precios

para los productos de fondeo de sus competidores

Diversificar su base de fondeo: Piense acerca de la nueva oferta de productos de fondeo para ampliar su base de clientes

Uso eficiente de sus colaterales: Analice los colaterales que usted tiene y evalúe si es posible salir al mercado a intercambiarlos.

Derivar acciones adicionales

21© 2011 KPMG, una sociedad civil panameña y firma de la red de firmas miembro independientes de KPMG, afiliadas a KPMG International Cooperative (“KPMG International”), una entidad suiza. Derechos reservados.

Segundo Paso: Verificación de modelo a profundidad y pruebas de stress (1/2)

Verificación de Modelo

Acción y Desafío

• Completar un modelo cubriendo todos los productos relevantes, ejemplo: depósitos, líneas comprometidas, llamadas y opciones de prepagos, líneas comprometidas a clientes, bancos, etc.

• Cobertura de cash-flows de nuevos negocios

• Enfoque apropiado del modelo de liquidez para corto plazo, mediano plazo y largo plazo sobre la base de productos

• Ajustar o calibrar el modelo existente o las premisas, basado en el comportamiento de mercado y en benchmarks

22© 2011 KPMG, una sociedad civil panameña y firma de la red de firmas miembro independientes de KPMG, afiliadas a KPMG International Cooperative (“KPMG International”), una entidad suiza. Derechos reservados.

Pruebas de Stress

Acción y Desafío

• Las pruebas de stress deben ser factores rutinarios en la administración de liquidez en un horizonte de tiempo determinado (diario, semanal, un mes y posiciones a más largo plazo)

• Pruebas de stress deben estar en línea al apetito al riesgo de la institución.

• Las pruebas de stress deben cubrir escenarios de shock

• Las pruebas de stress necesitan reflejar la particularidad de los modelos de negocios de la institución.

• La crisis ha demostrado que el riesgo de liquidez está significativamente relacionado a otras categorías de riesgos y son necesarias ser incluidas en las pruebas de stress.

Segundo Paso: Verificación de modelo a profundidad y pruebas de stress (2/2)

23© 2011 KPMG, una sociedad civil panameña y firma de la red de firmas miembro independientes de KPMG, afiliadas a KPMG International Cooperative (“KPMG International”), una entidad suiza. Derechos reservados.

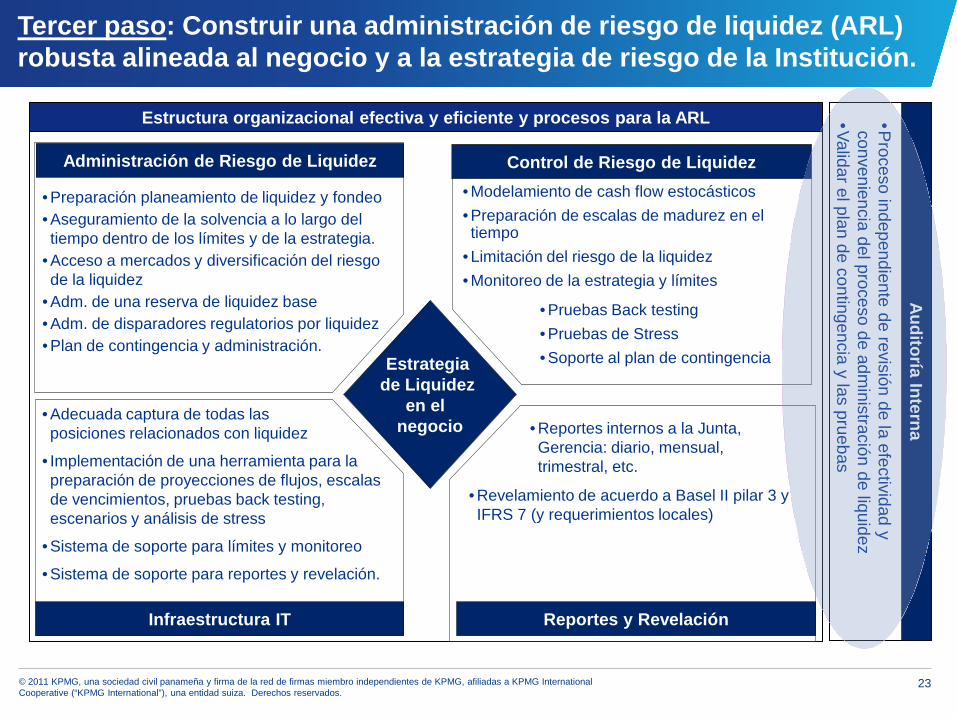

Tercer paso: Construir una administración de riesgo de liquidez (ARL) robusta alineada al negocio y a la estrategia de riesgo de la Institución.

Estrategia de Liquidez

en el negocio

Administración de Riesgo de Liquidez

Infraestructura IT

Control de Riesgo de Liquidez

Reportes y Revelación

Estructura organizacional efectiva y eficiente y procesos para la ARL

Auditoría Interna

• Preparación planeamiento de liquidez y fondeo• Aseguramiento de la solvencia a lo largo del tiempo dentro de los límites y de la estrategia.

• Acceso a mercados y diversificación del riesgo de la liquidez

• Adm. de una reserva de liquidez base• Adm. de disparadores regulatorios por liquidez• Plan de contingencia y administración.

• Modelamiento de cash flow estocásticos • Preparación de escalas de madurez en el tiempo

• Limitación del riesgo de la liquidez• Monitoreo de la estrategia y límites

• Pruebas Back testing• Pruebas de Stress • Soporte al plan de contingencia

• Adecuada captura de todas las posiciones relacionados con liquidez

• Implementación de una herramienta para la preparación de proyecciones de flujos, escalas de vencimientos, pruebas back testing, escenarios y análisis de stress

• Sistema de soporte para límites y monitoreo

• Sistema de soporte para reportes y revelación.

• Revelamiento de acuerdo a Basel II pilar 3 y IFRS 7 (y requerimientos locales)

• Reportes internos a la Junta, Gerencia: diario, mensual, trimestral, etc.

•Proceso independiente de revisión de la efectividad y

conveniencia del proceso de administración de liquidez

•Validar el plan de contingencia y las pruebas

24© 2011 KPMG, una sociedad civil panameña y firma de la red de firmas miembro independientes de KPMG, afiliadas a KPMG International Cooperative (“KPMG International”), una entidad suiza. Derechos reservados.

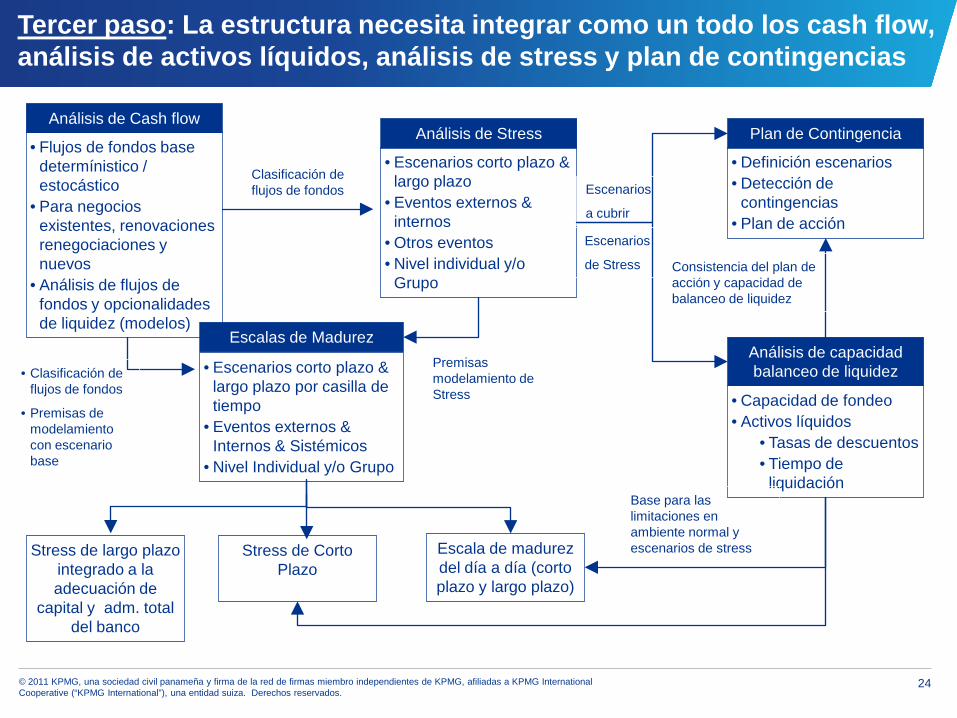

Tercer paso: La estructura necesita integrar como un todo los cash flow, análisis de activos líquidos, análisis de stress y plan de contingencias

Análisis de Stress

• Escenarios corto plazo & largo plazo

• Eventos externos & internos

• Otros eventos• Nivel individual y/o

Grupo

Análisis de Cash flow

• Flujos de fondos base determínistico / estocástico

• Para negocios existentes, renovaciones renegociaciones y nuevos

• Análisis de flujos de fondos y opcionalidades de liquidez (modelos)

Análisis de capacidad balanceo de liquidez

• Capacidad de fondeo• Activos líquidos

• Tasas de descuentos • Tiempo de

liquidación

Escalas de Madurez

Plan de Contingencia

• Definición escenarios• Detección de

contingencias• Plan de acción

Clasificación de flujos de fondos

• Clasificación de flujos de fondos

• Premisas de modelamiento con escenario base

Premisas modelamiento de Stress

Base para las limitaciones en ambiente normal y escenarios de stress

Escenarios

a cubrir

Consistencia del plan de acción y capacidad de balanceo de liquidez

Escenarios

de Stress

Escala de madurez del día a día (corto plazo y largo plazo)

Stress de Corto Plazo

Stress de largo plazo integrado a la adecuación de

capital y adm. total del banco

• Escenarios corto plazo & largo plazo por casilla de tiempo

• Eventos externos & Internos & Sistémicos

• Nivel Individual y/o Grupo

25© 2011 KPMG, una sociedad civil panameña y firma de la red de firmas miembro independientes de KPMG, afiliadas a KPMG International Cooperative (“KPMG International”), una entidad suiza. Derechos reservados.

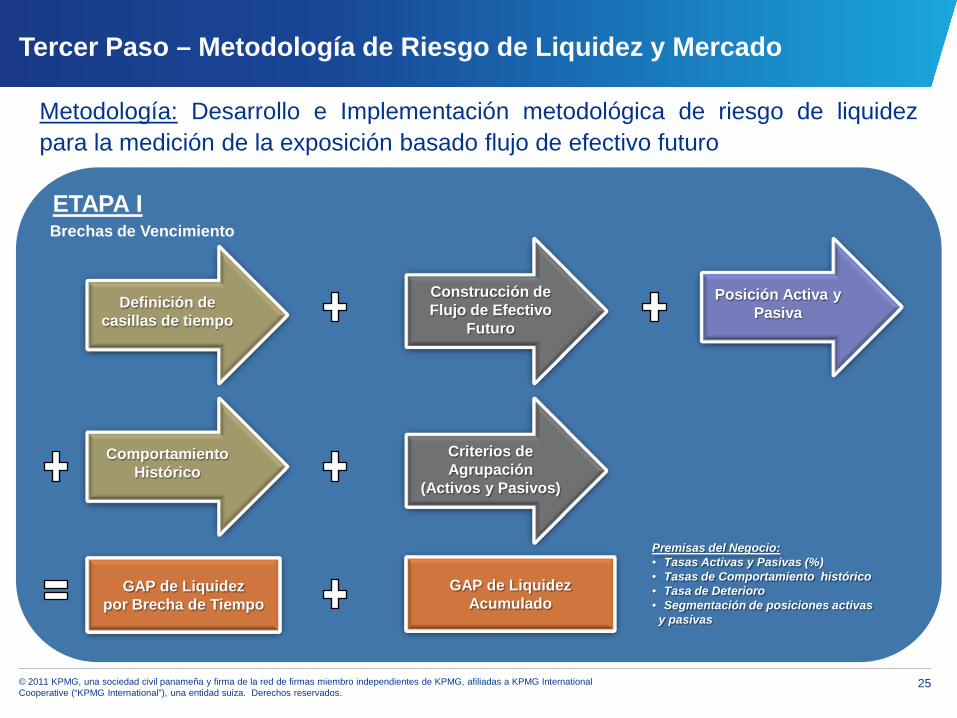

Metodología: Desarrollo e Implementación metodológica de riesgo de liquidezpara la medición de la exposición basado flujo de efectivo futuro

ETAPA I

Premisas del Negocio:• Tasas Activas y Pasivas (%)• Tasas de Comportamiento histórico• Tasa de Deterioro• Segmentación de posiciones activas y pasivas

Brechas de Vencimiento

GAP de Liquidezpor Brecha de Tiempo

GAP de LiquidezAcumulado

Tercer Paso – Metodología de Riesgo de Liquidez y Mercado

Construcción deFlujo de Efectivo

Futuro

Posición Activa y Pasiva

ComportamientoHistórico

Criterios de Agrupación

(Activos y Pasivos)

Definición de casillas de tiempo

26© 2011 KPMG, una sociedad civil panameña y firma de la red de firmas miembro independientes de KPMG, afiliadas a KPMG International Cooperative (“KPMG International”), una entidad suiza. Derechos reservados.

Metodología: Desarrollo e Implementación metodológica de riesgo de liquidezpara la medición de la exposición basado flujo de efectivo futuro

ETAPA IIBrechas por Repreciación de Tasa de Interés

GAP de Liquidezpor Vencimiento +

Repreciación de tasas deInterés por brecha de tiempo

GAP de Liquidezpor Vencimiento +

Repreciación de tasas deInterés por brecha de tiempo

acumulado

GAP de LiquidezAcumulado

GAP de Liquidezpor Brecha de Tiempo

Posición Activa y Pasiva (Sensible a tasa

de Interés)

Tasa de DeterioroActivos de Crédito

Aplicación de efectoTasa por repreciación acada una de las casillas

de tiempo

Tercer Paso – Metodología de Riesgo de Liquidez y Mercado

27© 2011 KPMG, una sociedad civil panameña y firma de la red de firmas miembro independientes de KPMG, afiliadas a KPMG International Cooperative (“KPMG International”), una entidad suiza. Derechos reservados.

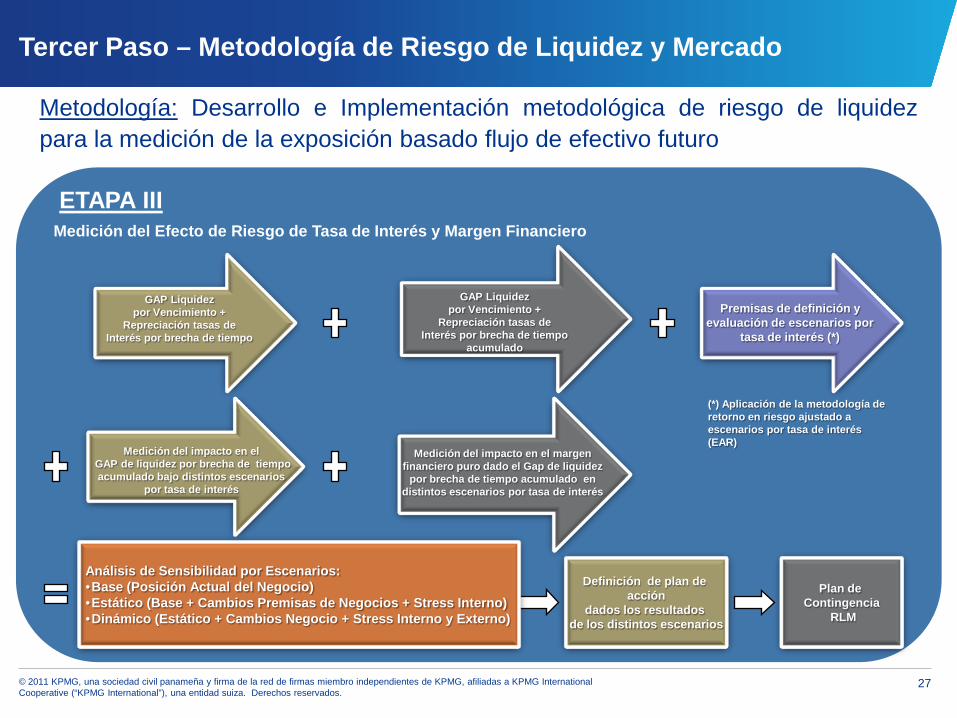

Metodología: Desarrollo e Implementación metodológica de riesgo de liquidezpara la medición de la exposición basado flujo de efectivo futuro

ETAPA IIIMedición del Efecto de Riesgo de Tasa de Interés y Margen Financiero

Definición de plan de acción

dados los resultados de los distintos escenarios

Plan de Contingencia

RLM

Análisis de Sensibilidad por Escenarios: •Base (Posición Actual del Negocio) •Estático (Base + Cambios Premisas de Negocios + Stress Interno)•Dinámico (Estático + Cambios Negocio + Stress Interno y Externo)

GAP Liquidezpor Vencimiento +

Repreciación tasas deInterés por brecha de tiempo

acumulado

GAP Liquidezpor Vencimiento +

Repreciación tasas deInterés por brecha de tiempo

Premisas de definición yevaluación de escenarios por

tasa de interés (*)

Medición del impacto en elGAP de liquidez por brecha de tiempo acumulado bajo distintos escenarios

por tasa de interés

Medición del impacto en el margen financiero puro dado el Gap de liquidez

por brecha de tiempo acumulado en distintos escenarios por tasa de interés

(*) Aplicación de la metodología de retorno en riesgo ajustado a escenarios por tasa de interés (EAR)

Tercer Paso – Metodología de Riesgo de Liquidez y Mercado

28© 2011 KPMG, una sociedad civil panameña y firma de la red de firmas miembro independientes de KPMG, afiliadas a KPMG International Cooperative (“KPMG International”), una entidad suiza. Derechos reservados.

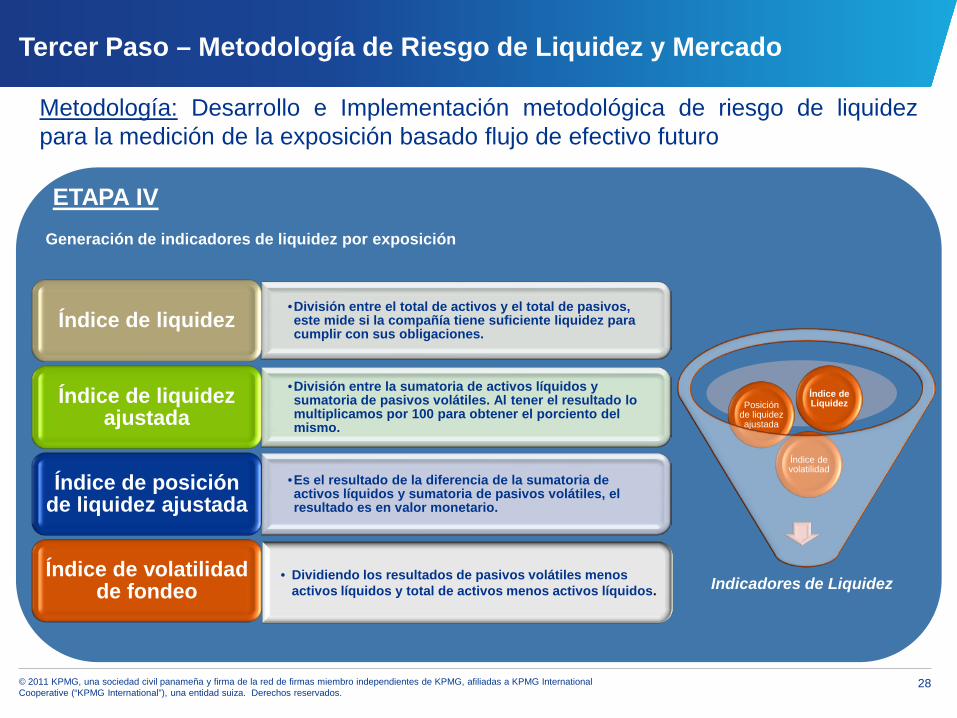

Metodología: Desarrollo e Implementación metodológica de riesgo de liquidezpara la medición de la exposición basado flujo de efectivo futuro

ETAPA IVGeneración de indicadores de liquidez por exposición

•División entre el total de activos y el total de pasivos, este mide si la compañía tiene suficiente liquidez para cumplir con sus obligaciones.

Índice de liquidez

•División entre la sumatoria de activos líquidos y sumatoria de pasivos volátiles. Al tener el resultado lo multiplicamos por 100 para obtener el porciento del mismo.

Índice de liquidez ajustada

•Es el resultado de la diferencia de la sumatoria de activos líquidos y sumatoria de pasivos volátiles, el resultado es en valor monetario.

Índice de posición de liquidez ajustada

Índice de volatilidad de fondeo

• Dividiendo los resultados de pasivos volátiles menos activos líquidos y total de activos menos activos líquidos. Indicadores de Liquidez

Índice de volatilidad

Posición de liquidez ajustada

Índice de Liquidez

Tercer Paso – Metodología de Riesgo de Liquidez y Mercado

29© 2011 KPMG, una sociedad civil panameña y firma de la red de firmas miembro independientes de KPMG, afiliadas a KPMG International Cooperative (“KPMG International”), una entidad suiza. Derechos reservados.

Metodología: Desarrollo e Implementación metodológica de riesgo de liquidezpara la medición de la exposición basado flujo de efectivo futuro

ETAPA V

Medidas Correctivas

Generación Backtesting

Comparación Real vs.

Proyecciones

Correcciones al Modelo

Tercer Paso – Metodología de Riesgo de Liquidez y Mercado

30© 2011 KPMG, una sociedad civil panameña y firma de la red de firmas miembro independientes de KPMG, afiliadas a KPMG International Cooperative (“KPMG International”), una entidad suiza. Derechos reservados.

Definición de Límites basado en los Indicadores de Exposición por Liquidez

Riesgo de Liquidez y MercadoLímite de activos líquidos que debe mantener tesorería para satisfacer los requerimientos de la institución a corto plazo.

Límites de riesgo de tasas de interés que es la máxima variación de tasa que puede soportar el Banco por movimientos del mercado basado en escenarios.

Limite de volatilidad del fondeo que mide la capacidad de cubrir pasivos volátiles con activos líquidos desde el corto plazo hacia el largo plazo.

Limites GlobalesRiesgo de Liquidez por vencimiento

Límite por cada una de las brechas a vencimiento definidas.

Límite por el total de pérdida por riesgo de liquidez (pérdida total en las brechas acumuladas).

Límite total del margen financiero.

Riesgo de liquidez por repreciaciónLímite por cada una de las brechas por repreciación definidas.

Límite por el total de pérdida por riesgo de liquidez por repreciación (pérdida total en las brechas acumuladas).

I Fase

Tercer Paso – Límites de Riesgo Liquidez y Mercado

II Fase

31© 2011 KPMG, una sociedad civil panameña y firma de la red de firmas miembro independientes de KPMG, afiliadas a KPMG International Cooperative (“KPMG International”), una entidad suiza. Derechos reservados.

III Fase

Limites de Riesgos Específicos

Riesgo de limite por vencimientoLímite por conjunto de brechas a corto plazo (menor a un año), mediano plazo (entre 1 a 2 años) y largo plazo (mayor a dos años).

Límite por el conjunto de brechas acumuladas por corto y mediano plazo.

Riesgo de liquidez por repreciaciónLímite por conjunto de brechas a corto plazo (menor a un año), mediano plazo (entre 1 a 2 años) y largo plazo (mayor a dos años).

Límite por el conjunto de brechas acumuladas por corto y mediano plazo.

Riesgo de liquidez de mercado

Límite de alta bursatilidad

Límite de mediana bursatilidad

Límite de baja bursatilidad

Límite de nula bursatilidad

Límite por máxima pérdida por los instrumentos de alta, mediana, baja y nula bursatilidad.

Tercer Paso – Límites de Riesgo Liquidez y Mercado

32© 2011 KPMG, una sociedad civil panameña y firma de la red de firmas miembro independientes de KPMG, afiliadas a KPMG International Cooperative (“KPMG International”), una entidad suiza. Derechos reservados.

Tercer paso: La estructura necesita integrar como un todo los cash flow, análisis de activos líquidos, análisis de stress y plan de contingencias

•ingresos netos de intereses

•Funds Transfer Pricing

•Distribución del margen •Ingresos netos del banco

•Estados de Resultados

Comportamento del cliente

Pago adelantado renegociación

CaracterísticasLocales

•Flujos de caja •Perfiles de

amortización

SimulaciónesEstaticas

Simulaciónesdinamicas

Balance previsto

Hedgingdinámico

•Riesgo de divisas

•Gap de tasa

•Valor Presente Neto •Sensibilidad

•Gap de Liquidez

•Gap de Opción

ALM – Básico Simulación Monte-Carlo

•VaR

•EaR

ALM – Avanzado

ALM – Maduro

PruebasStress

33© 2011 KPMG, una sociedad civil panameña y firma de la red de firmas miembro independientes de KPMG, afiliadas a KPMG International Cooperative (“KPMG International”), una entidad suiza. Derechos reservados.

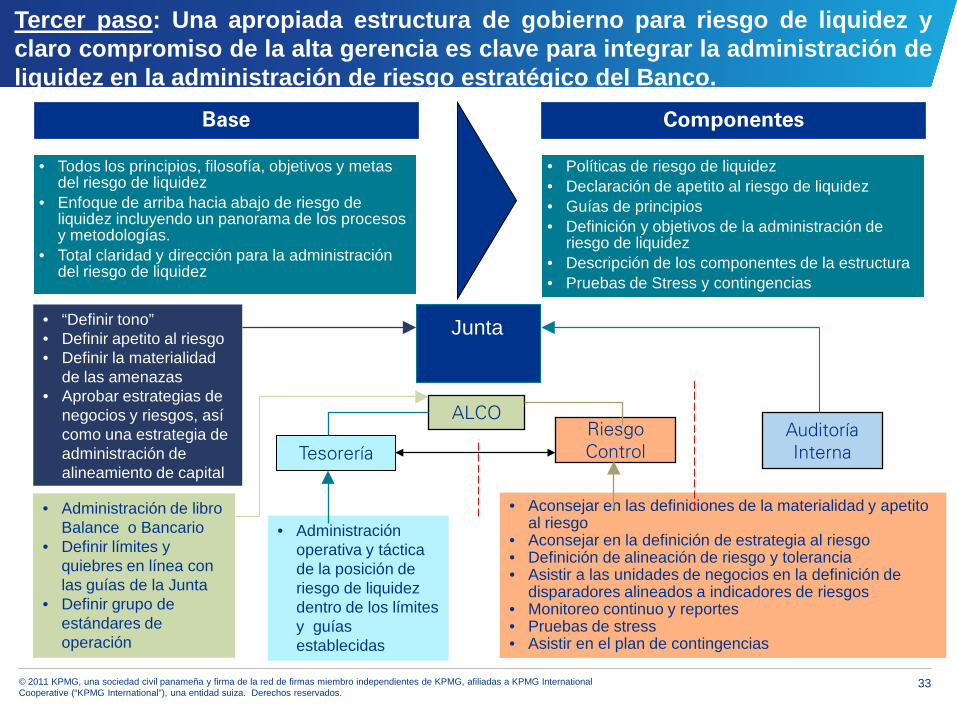

Tercer paso: Una apropiada estructura de gobierno para riesgo de liquidez yclaro compromiso de la alta gerencia es clave para integrar la administración deliquidez en la administración de riesgo estratégico del Banco.

Componentes

• Políticas de riesgo de liquidez• Declaración de apetito al riesgo de liquidez• Guías de principios • Definición y objetivos de la administración de

riesgo de liquidez• Descripción de los componentes de la estructura• Pruebas de Stress y contingencias

Base

• Todos los principios, filosofía, objetivos y metas del riesgo de liquidez

• Enfoque de arriba hacia abajo de riesgo de liquidez incluyendo un panorama de los procesos y metodologías.

• Total claridad y dirección para la administración del riesgo de liquidez

• Aconsejar en las definiciones de la materialidad y apetito al riesgo

• Aconsejar en la definición de estrategia al riesgo• Definición de alineación de riesgo y tolerancia• Asistir a las unidades de negocios en la definición de

disparadores alineados a indicadores de riesgos• Monitoreo continuo y reportes • Pruebas de stress• Asistir en el plan de contingencias

ALCORiesgoControl

Junta• “Definir tono”• Definir apetito al riesgo• Definir la materialidad

de las amenazas • Aprobar estrategias de

negocios y riesgos, así como una estrategia de administración de alineamiento de capital

Tesorería

• Administración operativa y táctica de la posición de riesgo de liquidez dentro de los límites y guías establecidas

• Administración de libro Balance o Bancario

• Definir límites y quiebres en línea con las guías de la Junta

• Definir grupo de estándares de operación

Auditoría Interna

34© 2011 KPMG, una sociedad civil panameña y firma de la red de firmas miembro independientes de KPMG, afiliadas a KPMG International Cooperative (“KPMG International”), una entidad suiza. Derechos reservados.

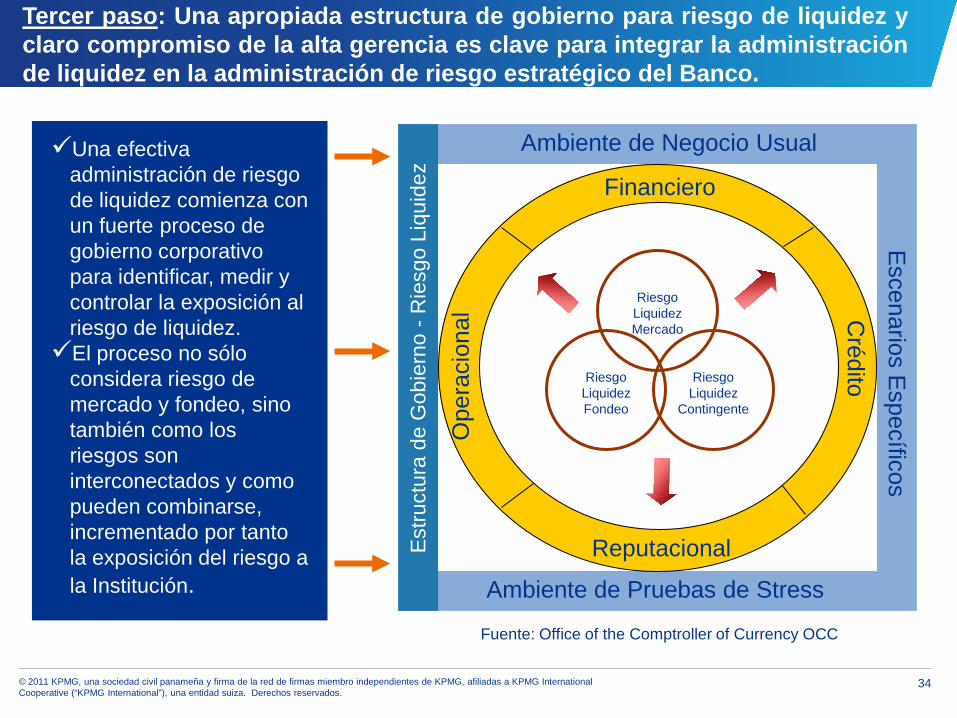

Tercer paso: Una apropiada estructura de gobierno para riesgo de liquidez yclaro compromiso de la alta gerencia es clave para integrar la administraciónde liquidez en la administración de riesgo estratégico del Banco.

Financiero

Crédito

Reputacional

Ope

raci

onal

Ambiente de Negocio Usual

Escenarios E

specíficos

Ambiente de Pruebas de Stress

Est

ruct

ura

de G

obie

rno

-Rie

sgo

Liqu

idez

Riesgo Liquidez Mercado

Riesgo Liquidez Fondeo

Riesgo Liquidez

Contingente

Fuente: Office of the Comptroller of Currency OCC

Una efectiva administración de riesgo de liquidez comienza con un fuerte proceso de gobierno corporativo para identificar, medir y controlar la exposición al riesgo de liquidez. El proceso no sólo

considera riesgo de mercado y fondeo, sino también como los riesgos son interconectados y como pueden combinarse, incrementado por tanto la exposición del riesgo a la Institución.

35© 2011 KPMG, una sociedad civil panameña y firma de la red de firmas miembro independientes de KPMG, afiliadas a KPMG International Cooperative (“KPMG International”), una entidad suiza. Derechos reservados.

Cuarto paso: Administración de Liquidez es clave en el éxito del Banco y esnecesario presentarse en las decisiones estratégicas de negocios, planeamiento,transferencia en el precio y en las medidas internas de rendimiento.

Explosión de la Burbuja

por Liquidez

Altos márgenes en activos riesgosos

Altos costos de fondeo

Bajar tolerancia al riesgo de liquidez contingente

Liquidez como recurso raro

Apropiada integración de riesgo de

liquidez y costos en el esquema de

transferencia interna de precios

– Para reflejar alto costo de fondeo y alta prima por riesgo para la liquidez contingente

– Para identificar aquellos activos que son rentables

– Evitar un aumento desmesurado de requerimientos de fondeo

Liquidez transferida al precio

Integración plena de planeamiento de fondeo y negocios

– Dirigir potencial escasez de liquidez en la planeación de negocios

– Reflejar apropiadamente el incremento de costo de fondeo en la planeación de negocios

– Ayudar a identificar en el negocio el uso más eficiente de la liquidez en caso de escasez por liquidez

Planeamiento integrado

Revisión completa del modelo de negocios con relación a:

– Mejorar estabilidad de fondeo y reducción de la dependencia del mercado mayorista

– Identificar área de negocios con excesiva necesidad de liquidez contingente

– Identificar potencial para el crecimiento sostenible adicional.

Reposicionamiento Estratégico

Consideraciones de Administración Estratégica

36© 2011 KPMG, una sociedad civil panameña y firma de la red de firmas miembro independientes de KPMG, afiliadas a KPMG International Cooperative (“KPMG International”), una entidad suiza. Derechos reservados.

Tópicos

Lecciones Aprendidas

Definición de la Gestión de Riesgo de Liquidez

Respuestas del Regulador

Desafíos a Cubrir

Rol del Auditor Interno

37© 2011 KPMG, una sociedad civil panameña y firma de la red de firmas miembro independientes de KPMG, afiliadas a KPMG International Cooperative (“KPMG International”), una entidad suiza. Derechos reservados.

Roles en la Administración de Riesgo Liquidez: Modelo basado en Líneas de Defensas.

Rol del Auditor Interno

Modelo basado en Líneas de Defensa (Roles y Responsabilidades)

Equipo de Negocios

Alta Administración

REGULADORESComités de Activos y Pasivos (ALCO) y Riesgo Integral

Área de Riesgo Integral

Riesgo Liquidez.

Departamentos de Soportes

Comité de Auditoría

• Aconsejar en las definiciones de la materialidad y apetito al riesgo

• Aconsejar en la definición de estrategia al riesgo

• Definición de alineación de riesgo y tolerancia

• Asistir a las unidades de negocios en la definición de disparadores alineados a indicadores de riesgos

• Monitoreo continuo y reportes • Pruebas de stress• Asistir en el plan de

contingencias

• Proceso independiente de revisión de la efectividad y conveniencia del proceso de administración de liquidez

• Validar el plan de contingencia y las pruebas

Auditores Externos

• Administración operativa y táctica de la posición de riesgo de liquidez dentro de los límites y guías establecidas

Negocios 1 Negocios 2

Auditoría Interna

Áreas Especializadas

Legal Cumplimiento Seguridad etc

Áreas Especializadas

Primera Línea de Defensa

Segunda Línea de Defensa

TerceraLínea de Defensa

38© 2011 KPMG, una sociedad civil panameña y firma de la red de firmas miembro independientes de KPMG, afiliadas a KPMG International Cooperative (“KPMG International”), una entidad suiza. Derechos reservados.

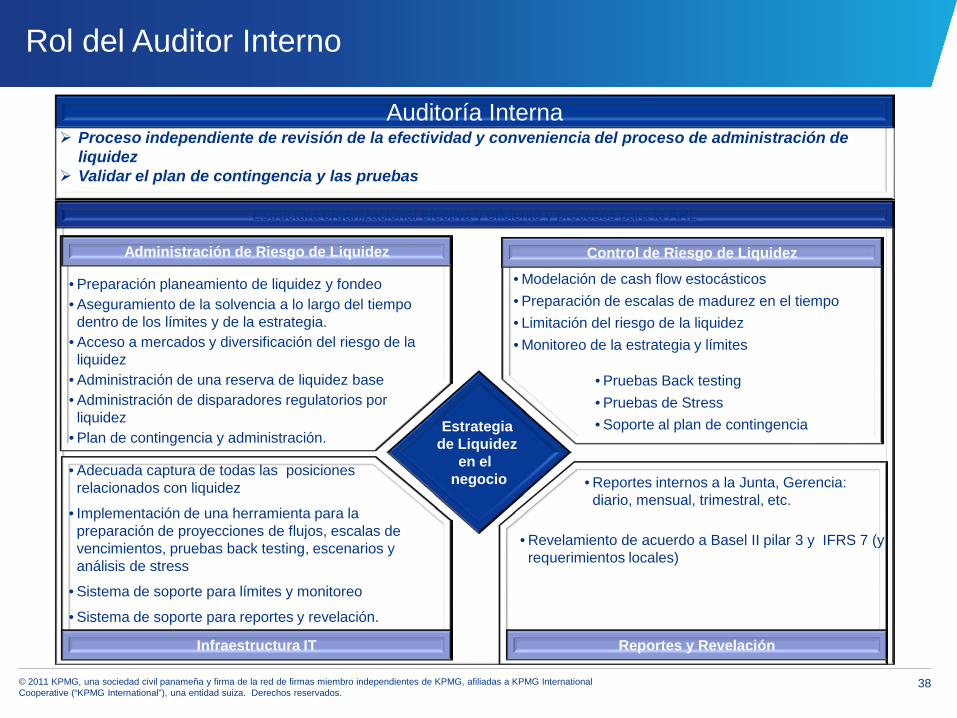

Rol del Auditor Interno

Auditoría Interna

Estrategia de Liquidez

en el negocio

Administración de Riesgo de Liquidez

Infraestructura IT

Control de Riesgo de Liquidez

Reportes y Revelación

Estructura organizacional efectiva y eficiente y procesos para la ARL

• Preparación planeamiento de liquidez y fondeo• Aseguramiento de la solvencia a lo largo del tiempo dentro de los límites y de la estrategia.

• Acceso a mercados y diversificación del riesgo de la liquidez

• Administración de una reserva de liquidez base• Administración de disparadores regulatorios por liquidez

• Plan de contingencia y administración.

• Modelación de cash flow estocásticos • Preparación de escalas de madurez en el tiempo • Limitación del riesgo de la liquidez• Monitoreo de la estrategia y límites

• Pruebas Back testing• Pruebas de Stress • Soporte al plan de contingencia

• Adecuada captura de todas las posiciones relacionados con liquidez

• Implementación de una herramienta para la preparación de proyecciones de flujos, escalas de vencimientos, pruebas back testing, escenarios y análisis de stress

• Sistema de soporte para límites y monitoreo

• Sistema de soporte para reportes y revelación.

• Revelamiento de acuerdo a Basel II pilar 3 y IFRS 7 (y requerimientos locales)

• Reportes internos a la Junta, Gerencia: diario, mensual, trimestral, etc.

Proceso independiente de revisión de la efectividad y conveniencia del proceso de administración de liquidez

Validar el plan de contingencia y las pruebas

39© 2011 KPMG, una sociedad civil panameña y firma de la red de firmas miembro independientes de KPMG, afiliadas a KPMG International Cooperative (“KPMG International”), una entidad suiza. Derechos reservados.

Rol del Auditor Interno

Evaluación de la Posición Actual

Validación de Modelos y Pruebas de Stress

Evaluación de Gobierno y Estructura

de Riesgo Liquidez

Revisión de la confiabilidad del estado de la liquidez Evaluación de la situación de

liquidezActivos líquidosDiversificación de las

fuentes de fondeo Activos disponibles como

colateralesEvaluar recomendaciones de

ajustes de corto plazo al plan de negocio.

Verificación de todas las premisas y parámetros de los modelos basado en la experiencia de la crisis

Revisión de los escenarios de stress existentes

Revisar dado el perfil de negocio la necesidad de adicionar escenarios de stress

Análisis critico de la estructura de gobierno para riesgo de liquidez

Evaluación del modelo operacional a nivel de grupo o entidad para la administración de riesgo de liquidez

Revisión del Plan de Contingencia

Evaluación del sistema de límites para liquidez

Análisis de los reportes de liquidez en fondo y forma

Evaluación de la infraestructura para la administración de liquidez

Auditoría Interna

40© 2011 KPMG, una sociedad civil panameña y firma de la red de firmas miembro independientes de KPMG, afiliadas a KPMG International Cooperative (“KPMG International”), una entidad suiza. Derechos reservados.

Rol del Auditor Interno

Lista de Chequeo Corta Para Evaluar Escenarios

El escenario que se adopta es relevante para el banco en cuestión ? (ejemplo. exposiciones en mercados y productos relevantes)

El escenario es relevante para la composición del balance? (ejemplo. depósitos core vs fondeo mayorista)

El escenario es relevante para la estructura y competencia en el mercado? (ejemplo. habilidad para generar nuevos depósitos)

El escenario captura las relaciones entre cambios en los riesgos de crédito, liquidez y tasa de interés

El escenario está alineado con los planes de contingencia?

El escenario es coherente con la estructura de límites

© 2011 KPMG, una sociedad civil panameña y firma de la red de firmas miembro independientes de KPMG, afiliadas a KPMG International Cooperative (“KPMGInternational”), una entidad suiza. Derechos reservados. KPMG International Cooperative (“KPMGInternational”) es una entidad suiza. Las firmas miembro de la red de firmas independientes de KPMG están afiliadas a KPMG International. KPMG International no provee servicios a clientes.

KPMG y el logotipo de KPMG son marcas registradas de KPMG International Cooperative (“KPMG International”), una entidad suiza.