18

Caribbean International University Master Degree in Baking and Finance Finanzas I Integrante: Yeifer Rodríguez C.I 17,753,810 Financiamientos a Largo Plazo

| Date post: | 18-Jul-2015 |

| Category: |

Economy & Finance |

| Upload: | yeifer-gregory-rodriguez-cairo |

| View: | 46 times |

| Download: | 0 times |

Caribbean International University

Master Degree in Baking and Finance

Finanzas I

Integrante:

Yeifer Rodríguez

C.I 17,753,810

Financiamientos a Largo Plazo

AccionesLas acciones son títulos representativos de la propiedad de un porcentaje

del capital social de una empresa.

• Son los elementos más negociados en los mercados bursátiles y son títulos de

renta variable.

• Suelen estar representados por títulos físicos o bien sea por anotaciones en

cuenta, es decir, en un registro contable por parte de una entidad emisora en

una cuenta corriente perteneciente al poseedor de los títulos.

• Las acciones podrán generar una renta o dividendo según las decisiones que

tome la empresa.

Tips.

Una empresa no tiene por qué verse obligada a repartir dividendos entre los titulares de las acciones, incluso de

haber obtenido beneficios en el ejercicio, ya que las acciones no tienen un plazo de amortización prefijado.

A modo de compensación, el titular de la acción recibe una serie de derechos, de carácter político, derecho a

participar en los procesos de toma de decisiones de la empresa, y económicos, además derecho a participar en los

repartos del dividendos.

AccionesEl valor teórico de una acción vendrá determinada por el cociente entre los

fondos propios de la sociedad (capital mas reservas) registros en los libros

contables y el número total de acciones en circulación.

Precio teórico= Capital + Reservas

Número de Acciones

• Los dividendos son la parte de los beneficios que no son destinados a la reserva y a ser reinvertidos en la

empresa, sino que son repartidos entre el número de accionistas, de manera trimestral o anual.

• Otra fuente de rentabilidad son las ganancias, que se puede obtener mediante la venta de la acción en el mercado.

La diferencia entre precio de compra y el precio de la venta indicará la rentabilidad obtenida.

Tips.

Las acciones están sujetas a la estabilidad de la empresa, una mayor rentabilidad indicará una

revalorización de las mismas, de lo contrario, ocurre el riesgo de una depreciación. Así pues, la empresa

está atada a las decisiones que tomen los accionistas.

¡ Importante !

AccionesLas acciones permiten al titular poseer la propiedad de una parte de la empresa y esto le va a permitir obtener una

ganancia en un tiempo determinado, el cual suele ser a largo plazo, y más cuando nuestra inversión es cuantiosa lo cual

contrae a la vez un riesgo, pero si todo sale de la manera correcta, los dividendos serán bastante considerables. También,

hay que recalcar que negociando acciones se puede obtener una ganancia con la diferencia entre el precio de compra y el

precio de venta.

Ejemplo:

En la siguiente tabla tenemos 15 de las 30 acciones de la canasta

de acciones que conforman el índice Dow Jones, el cual contiene

las acciones de las compañías más grandes e industrializadas de los

Estados Unidos.

Aca podemos ver en la columnas el Nombre de la Compañía, el

Número de acciones que posee (la compañía), El cierre en USD,

que es el precio de la acción en dólares, El valor del mercado (de la

compañía), El peso (en %), que es el porcentaje con el cual

contribuye esa acción al valor total de la canasta, y el símbolo de la

acción.

Este índice de una canasta de acciones expresa los cambios

acontecidos en el precio de la misma. Los cambios en el precio de

la canasta pueden ser presentados tanto en puntos como

porcentajes.

Acciones

En definitiva, si el precio de la acción de una determinada

empresa aumenta por más del valor de la canasta, el peso

de la compañía en la canasta aumenta, si el precio de la

acción de la compañía sube en menor proporción que el

valor de la canasta, su peso disminuye.

Así pues, si el precio de la acción de una determinada

empresa disminuye más que el valor de la canasta, el peso

de la compañía en la canasta decrementa, si el precio de la

acción de la compañía cae en menor proporción que el

valor de la canasta, su peso aumenta.

Para concluir, la variación del peso de cada empresa va a

representar el aporte que hizo cada acción para la canasta

de acciones para nuestro ejemplo.

BonosEs un título valor que otorga al tenedor (acreedor) el derecho de reclamar

un flujo específico de pagos por parte del emisor (deudor). Pueden ser

emitidos por el Estado, un organismo público o una empresa, mediante

suscripción pública o colocación privada. Al emitirlos se especifica el tipo de

interés, que devengaran así como la fecha y otras condiciones para su

reembolso.

• Es un instrumento de renta fija que tiene 5 elementos o características:

• 1) Su vencimiento: Fecha en que el emisor devolver el importe recibido.

• 2) Su valor nominal: Importe de dinero que recibirá el inversor a su vencimiento.

• 3) Liquidez: Una vez emitidos, los bonos pueden negociarse en mercados de valores

• organizados.

• 4) Cupón: Corresponde al porcentaje de interés que el emisor se compromete a pagar sobre el valor nominal.

Habitualmente este pago se realiza de forma semestral.

• 5) Prelación: Las primeras emisiones gozarán de prelación frente a las posteriores por lo que se refiere al

patrimonio libre de la sociedad emisora, cualesquiera que hubieran sido las variaciones posteriores de su capital.

•

Tips.

Tipos de BonosBonos de interés fijo - También conocidos como bonos ordinarios o simples "vainilla", se trata de un bono que paga un tipo de interés fijo y regular durante un plazo de tiempo

establecido hasta el vencimiento con la devolución del capital en la fecha de vencimiento.

Bonos sujetos a un índice - Son bonos cuyo valor nominal y sus pagos de interés están sujetos a un índice. Los más conocidos son los bonos sujetos a la inflación, en los

cuales el valor nominal y el pago de intereses se hallan sujetos al índice de precios al consumo minorista y así el inversor recibe un rendimiento protegido contra la inflación.

Bonos cupón cero - Son bonos que no aparecen con cupón (sin cupón). La ganancia que resulta del bono proviene del hecho de que se venden con un descuento significativo

en relación con el valor final de rescate.

Bonos de interés variable - Son bonos cuyo tipo de interés está ligado a un tipo de referencia como el LIBOR o el EURIBOR. También se les conoce como pagarés de interés

variable, FRN (por sus siglas en inglés) o flotantes.

Bonos convertibles - Es un bono que ofrece al inversor la opción de canjear el bono por una cantidad preestablecida de acciones en el emisor con un precio y un plazo

igualmente preestablecidos.

Derivados - Los derivados son instrumentos complejos y variados con valores que se modifican en respuesta a los cambios de los activos subyacentes, los tipos de interés, los

tipos de cambio de divisas o los índices. Los tipos principales de derivados son los futuros, los forwards, las opciones y los swaps. Los derivados se conocen también como

"sintéticos".

El objetivo principal de un derivado es reducir el riesgo de una de las partes. Los derivados futuros o forwards son contratos de compra o venta de activos en una fecha futura

concreta. Las opciones ofrecen al titular el derecho de comprar o vender un activo en una fecha futura concreta. La forma más común de swap es una permuta de tipo de

interés. Estos derivados permiten a los inversores obtener beneficios de un mercado decadente, ascendente o estático.

Los derivados pueden ser inversiones en sí mismos o pueden utilizarse para crear otros vehículos de inversión tales como los productos estructurados. Existe un debate en la

comunidad financiera acerca de si los derivados, teniendo en cuenta su complejidad, son adecuados para los inversores particulares. Resulta aconsejable consultar a un asesor

financiero cuando se plantee cualquier inversión relacionada con un derivado.

Futuros financieros - Los futuros financieros son contratos que acuerdan la compra o la venta de una cantidad determinada de un instrumento subyacente a un precio

concreto y en un día futuro ya establecido de antemano. Hay tres clases principales de futuros financieros: Futuros de tipo de interés, de índices bursátiles y de monedas. A

causa de la naturaleza compleja y arriesgada de los futuros, con un potencial de pérdida que no se limita a la inversión original, los productos futuros no son recomendables

para un buen número de inversores particulares.

Riesgo de los BonosRiesgo del tipo de interés: cuando las tasas de interés suben, los precios de los bonos bajan. Si necesita dinero y tiene que vender un bono antes de

su vencimiento en un entorno de interés mayor, probablemente recupere menos de lo que invirtió. El riesgo de interés baja a medida que se acerca la

fecha de vencimiento.

Riesgo de crédito: si el emisor, o los emisores que lo respaldan, pasan por dificultades financieras o se declaran en bancarrota, podrían fallar en su

obligación de pagar a los titulares de los bonos.

Riesgo de liquidez: si el grado de solvencia estimado del emisor del bono cae o los riesgos predominantes son mucho más altos que los del interés

nominal, será difícil para un inversor que quiera vender antes del vencimiento encontrar al menos un comprador a buen precio. Generalmente, los bonos

son más líquidos durante el periodo inicial después de su emisión ya que es cuando se realiza el mayor volumen de negociaciones en dicho bono.

Riesgo de rescate o reinversión: Si un bono es amortizable, el emisor puede rescatarlo antes de su vencimiento, en fechas definidas a precios

determinados. Por lo general, los bonos se amortizan cuando las tasas de interés caen, permitiendo que el inversor reinvierta los productos con tasas

más bajas. Esto también ocurre con determinados tipos de títulos respaldados por hipotecas.

Riesgo de cambio de divisas: Las divisas: el euro, la libra esterlina, el dólar, el yen, etc. varían en relación mutua. Si ha invertido en otras divisas

diferentes a la suya, el riesgo es que la divisa de su bono sea propensa a la revaluación. Cuando los productos de los bonos se cambian a su propia

moneda, las ganancias tendrán menor valor.

Riesgo soberano: Riesgo de que el gobierno que emite el bono actúe de manera que perjudique al valor de su bono.

Riesgo de evento: Riesgo de que algo impredecible o imprevisto devalúe el grado de solvencia estimado de su bono.

Riesgo inflacionario: El riesgo de inflación es el riesgo que supone que la inflación le obligará a necesitar más dinero en el futuro del que necesita para

comprar las mismas cosas hoy. Por lo tanto, a la hora de invertir, tiene que vencer la tasa de inflación.

Bonos

Los bonos en Venezuela es un instrumento de renta fija de cualquier plazo, incluso a los del mercado monetario. Sin

embargo, en el resto del mundo se conoce como bonos a cualquier instrumento a largo plazo, por tanto, cualquier

instrumento emitido a un periodo de tiempo superior a un año toma esta terminación. Por ejemplo, en Estados

Unidos se conoce como bonos o bonds a los instrumentos que tienen un vencimiento mayor a 10 años, Notas o

notes, a los que tienen vencimiento menores a 10 años y letras, a aquellas cuyo vencimiento es menor a un año.

Ejemplo financiamiento por bonos:

Una empresa requiere de activo a largo plazo, pero no tiene forma de adquirir un préstamo por hipoteca o un

préstamo directo con alguna institución bancaria; es por eso que se da a la tarea de emitir bonos para poder adquirir

capital suficiente para sus actividades.

Después de la emisión de bonos, el banco que representa a la empresa, los ofrece a los futuros compradores, como

inversión a mediano o largo plazo.

La empresa emitió dos tipos de bonos, bonos fijos que tienen un rendimiento medio y bonos de riesgo, que cuentan

con una taza de intereses elevada.

Al ser adquiridos los bonos, la empresa puede realizar actividades e inversiones que le permitirán pagar estos bonos

junto con la comisión correspondiente al banco y los intereses que le corresponden al comprador.

Si los bonos vencen antes de la culminación del pago pueden ser reexpedidos o pueden ser convertidos en acciones

de clase “C”.

¡ Importante !

Inversiones Atraídas (ADR, american depository

receipts )Son un certificado negociable que representa una propiedad de acciones

de una empresa ajena a EE.UU y que se cotizan y negocian en dólares.

Esto permite la compra y posesión o venta de valores de empresas no

norteamericanas por parte de inversionistas de EE.UU. Siendo así, el ADR

representa el derecho a recibir un número especifico de acciones de la

empresa emisora, las mismas que están depositadas en un Banco

Custodio localizado en el país de la empresa emisora.

Participan 2 bancos norteamericanos, un Banco de Inversión que es el que compra las acciones

extranjeras y luego las ofrece en el mercado estadounidense a través de un Banco depositario que es el

que emite y cancela los ADR, ejerciendo todos los servicios del emisor de valores (pagos de dividendos) y

la relación permanente con los inversionistas dueños de valores.

Inversiones Atraídas (ADR, american depository

receipts )

El ADR en sí es un certificado negociable que representa propiedad de acciones de una empresa ajena a

los Estados Unidos y que se cotizan y negocian en dólares. Esto permite la compra y posesión o venta de

valores de empresas no norteamericanas por parte de inversionistas de EE.UU. Siendo así, el ADR

representa el derecho a recibir un número específico de acciones de la empresa emisora, las mismas que

están depositadas en un banco custodio localizado en el país de la empresa emisora.

¡ Importante !

Este medio de financiamiento es sumamente beneficioso si se quiere comenzar el proceso de

internacionalización, pues es posible que con la entrada del bien o servicio en el mercado extranjero que

no solamente puede ser el de EE.UU, se pueda masificar el producto en mercados muy importantes.

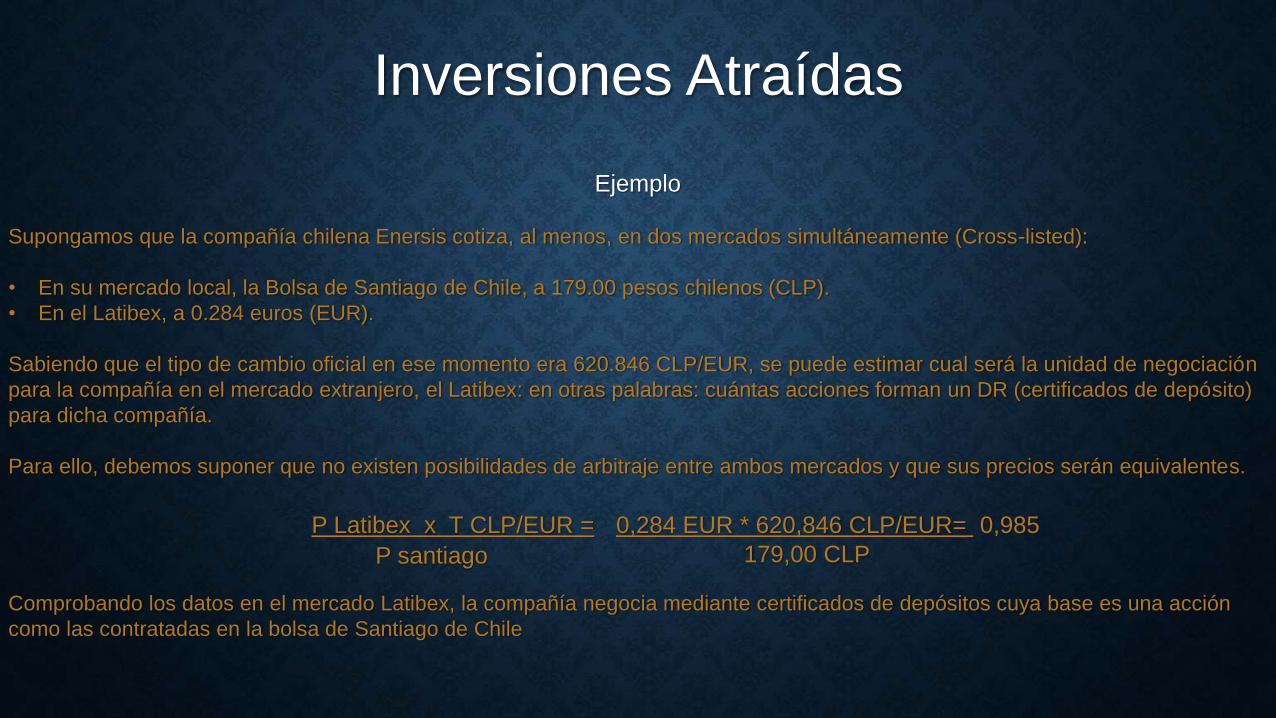

Inversiones Atraídas

Supongamos que la compañía chilena Enersis cotiza, al menos, en dos mercados simultáneamente (Cross-listed):

• En su mercado local, la Bolsa de Santiago de Chile, a 179.00 pesos chilenos (CLP).

• En el Latibex, a 0.284 euros (EUR).

Sabiendo que el tipo de cambio oficial en ese momento era 620.846 CLP/EUR, se puede estimar cual será la unidad de negociación

para la compañía en el mercado extranjero, el Latibex: en otras palabras: cuántas acciones forman un DR (certificados de depósito)

para dicha compañía.

Para ello, debemos suponer que no existen posibilidades de arbitraje entre ambos mercados y que sus precios serán equivalentes.

P Latibex x T CLP/EUR =

P santiago

0,284 EUR * 620,846 CLP/EUR= 0,985

179,00 CLP

Comprobando los datos en el mercado Latibex, la compañía negocia mediante certificados de depósitos cuya base es una acción

como las contratadas en la bolsa de Santiago de Chile

Ejemplo

Préstamos a Largo Plazo

Se define como préstamo a largo plazo al contrato mediante el cual, una

institución financiera u organismo especializado facultado para ello,

denominado prestamista, cede una suma de dinero a una persona natural o

jurídica, denominado prestatario, a una tasa de interés determinada, por un

plazo que excede el termino de un año.

Entre las parte se establece un contrato donde se describe totalmente la

naturaleza de la deuda, las fechas para realizar el servicio de la deuda

(abonos a capital e intereses), fecha de vencimiento final, la tasa de interés,

las garantías, etc. Los plazos oscilan entre 3 y 10 años, amortizables en

cuotas periódicas de capital e interés.

Préstamos a Largo Plazo

Con los financiamientos a largo plazo se puede captar el fondo necesario para realizar

una inversión para la cual no se tiene el capital disponible, a cambio de ello, se otorga

una contraprestación o un rendimiento determinado al prestamista. Esto representa a su

vez, para la empresa emisora una deuda, la cual debe ser saldada en varias

amortizaciones periódicas.

Un ejemplo de estos financiamientos a largo plazo, son los que otorga el Fondo

Monetario Internacional con la intención de solventar los problemas de balanza de

pagos de sus socios. El pago debe hacerse de la manera más rápida posible para que

los demás socios también tengan la posibilidad de acceder, el límite de tiempo de

amortización es de 3 a 5 años, aunque se puede durar hasta 15 años según el

problema.

¡Importante!

¡Ejemplo!

Recursos Propios Vs Recursos Ajenos

Los recursos ajenos a largo plazo y los recursos propios reciben el nombre de recursos

permanentes o financiación básica, ya que se trata de aquellos recursos destinados, en

general, a financiar el activo permanente y una parte razonable del activo circulante.

Entre los recursos permanentes se encuentra el capital, las reservas, los ingresos a

distribuir en varios ejercicios y otras situaciones transitorias de financiación básica.

Recursos Propios Vs Recursos Ajenos

Por separado:

Recursos Propios: Son los que dispone la empresa por participación de los accionistas.

Las partidas principales son: capital y reservas. En la actividad bancaria, los fondos

propios revisten el mayor interés, dado que sirven para determinar las posibilidades de

expansión de los bancos.

Recursos Ajenos: De los que se vale la empresa para completar con dinero externo la

propia disponibilidad monetaria. Suelen estar constituidos por: acreedores, bancos,

efectos a pagar, etc. En la actividad bancaria cubre todos los fondos depositados en un

banco por sus clientes. Representan el grado de confianza que estos tienen en aquél.

Es la partida más importante, ya que marca las posibilidades de que dispone el banco

para realizar operaciones de préstamo.

Recursos Propios Vs Recursos Ajenos

Elegir entre endeudarse o utilizar los recursos propios es decisión de los directivos,

tomando previamente en cuenta, una serie de variables como el riesgo y la rentabilidad

del proyecto, porque si el retorno a largo plazo no supera con creces la inversión a

menos que se quiera obtener un aprendizaje o iniciar en un ramo no presentará ningún

beneficio.

¡Importante!

Gonzalez C. Miguez, Dominguez T. Marcos.

(2006)

Finanzas para no financieros.

Madrid, Editorial Ideas Propias.

Afme (2015) [Página Web en línea] Disponible en:

http://www.investinginbonds.eu

Blas, Pedro.

(2014)

Diccionario de Administración y finanzas.

EE.UU, Palibrio.

Martín, José Luis.

(2014)

Finanzas Internacionales.

Madrid, Ediciones Paraninfo.

Simanosvky S.

(s/f)

La teoría de las finanzas para principiantes.

Global finance school.

Cerda José.

(2001)

Las cuentas anuales. Definición, lectura e

interpretación.

Editorial Universidad Politécnica de Valencia.

Referencias Bibliográficas