47

Fixed Income - Credit Derivatives & Structures Le Vademecum des Produits Dérivés de Crédit Edition 2003

| Date post: | 12-Sep-2018 |

| Category: |

Documents |

| Upload: | truongminh |

| View: | 216 times |

| Download: | 0 times |

Fixed Income - Credit Derivatives & Structures

Le Vademecum des Produits Dérivés de Crédit

Edition 2003

LES FONDAMENTAUX

A. Introduction aux dérivés de crédit 1. Le risque de crédit… 2. … géré par de nouveaux produits 3. Applications des dérivés de crédit B. Dérivé de crédit vanille : le Credit

Default Swap (CDS) 4. Fonctionnement d’un CDS 5. Application : couverture d’un prêt 6. Stratégies d’investissement C. Le marché en quelques chiffres 7. Evolution en termes de notionnels & de

produits 8. Principaux intervenants sur ce marché (1) 9. Principaux intervenants sur ce marché (2)

10. Le marché des CDO : un marché dans le marché

D. Les Aspects Juridiques 11. Les éléments clés d’un contrat de dérivé de

crédit 12. Les éléments clés d’un contrat de dérivé de

crédit (2) 13. Définition des événements de crédit (1) 14. Définition des événements de crédit (2) 15. Que se passe t-il en cas d’événement de

crédit ? (1) 16. Que se passe t-il en cas d’événement de

crédit ? (2) 17. Puis-je traiter des dérivés de crédit ?

LES PRODUITS AVANCES E. Dérivés de crédit structurés 18. Fonctionnement du First-to-Default (FtoD) 19. Quel est l’effet de levier proposé par un FtoD? 20. Les dérivés de crédit hybrides 21. Du First-to-Default au CDO

Sommaire

F. Les CDO (Collaterized Debt Obligations) 22. Quels sont les principes de la technique

CDO ? 23. Modélisation des CDO 24. Du CDO de bilan… 25. …au CDO d’arbitrage 26. Développements récents 27. Un peu d’histoire INVESTIR G. Construire et suivre mon

investissement 28. Investir en trois étapes 29. Quels types de coupons puis-je recevoir ? 30. Puis-je protéger mon capital ? 31. Choix de structure : focus sur la Credit Linked

Note 32. Mieux choisir mon exposition crédit dans un

FtD ou un investissement CDO 33. Suivre l’évolution de la qualité de mon

investissement CDO

H. Récapitulatif produits

ANNEXE : Lexique de base et FAQ a. Qu’est ce qu’un produit dérivé ? b. Qu’est ce qu’un spread ? c. Comment est pricé un First-to-Default ? d. Que se passe-t-il si deux noms du même

panier fusionnent entre eux ? e. Notation des Agences : un indicateur

statistique du risque de crédit f. Que sont le taux de défaut et l’Expected Loss ? CONTACTS : Credit Structuring France Benjamin Jacquard / 01.41.89.64.87 [email protected] Anna Samoliotova / 01.41.89.64.93 [email protected] …ou votre contact commercial habituel

Sommaire

Le risque de crédit se définit comme le risque de pertes supportées par un créancier sur son portefeuille d’instruments de crédit (prêts, titres obligataires, etc..), du fait de la modification de la qualité de crédit de ce portefeuille.

On distingue généralement deux composantes

de ce risque : Le risque lié à la dégradation de la qualité du

crédit, entraînant la détérioration de la valeur de l’instrument de crédit (risque de Marked-to-Market) Ce risque est lié à l’évolution de la solvabilité financière de l’emprunteur. Sur les marchés obligataires, si ce risque augmente, on assiste généralement à : − une dégradation de la notation crédit de

l’emprunteur (attribuée par les agences de rating) et/ou

− un élargissement des spreads de crédit.

Dans ce cas, la valeur de marché du titre obligataire diminue, ce qui impacte négativement le Marked-to-Market du créancier. Le risque de défaut, qui correspond à

l’incapacité de l’emprunteur à faire face à ses engagements (plus précisément, tout manquement ou tout retard sur le paiement du principal ou des intérêts). Par ailleurs, l’occurrence du défaut induit un risque lié au taux de recouvrement de la créance (pourcentage de la valeur au pair remboursée au créancier).

Introduction auxDérivés de Crédit A1. Le risque de crédit…

Risque de crédit de

l'émetteur

Excès de rendement au dessus du taux

sans risque

Prix de l'obligation

Elevé Elevé FaibleFaible Faible Elevé

Les produits dérivés de crédit sont des instruments financiers hors bilan qui permettent d’échanger le risque de crédit d’un emprunteur indépendamment des autres risques de marché.

Ces produits sont apparus au début des

années 90 aux Etats-Unis, dans un contexte global d’amélioration de la gestion prudentielle du risque de crédit par les établissements bancaires (Accord de Bâle de 1988, ratio Cooke puis Mac Donough). Les dérivés de crédit (plus particulièrement les Credit Default Swaps) ont initialement été utilisés comme instruments de couverture et de transfert de ce risque de crédit par les banques.

Depuis la standardisation du contrat par l’ISDA en 1998 et l’évolution des réglementations nationales, les dérivés de crédit sont devenus accessibles à la plupart des acteurs du marché. Le risque de crédit, en tant qu’instrument financier,

peut être géré activement, ce qui offre de nouvelles perspectives en termes de: Gestion actif/passif Diversité d’investissements crédit : il est en

effet possible de structurer des produits (résultant par exemple de la combinaison de plusieurs risques de crédit) qui offrent un effet de levier important par rapport à un investissement sur le marché obligataire.

A2. …géré par de nouveauxproduits

Introduction auxDérivés de Crédit

Intervenants

Réglementation

Applications

Banques BanquesInstitutionnels.

Banques, Institutionnels.,assureurs, fonds,corporates...

Ø USA, RU USA, RU, France,Canada, Allemagne

Gestion prudentielledu risque decontrepartie

Couverture decrédits, produitsà effet de levier

Gestion de portefeuille, gestionde capital réglementaire etéconomique, produits à effet delevier

1991 -> 1996 1996 -> 1998 Depuis 1999

A3. Applications des dérivés decrédit

Introduction auxDérivés de Crédit

Marchéobligatairesynthétique

CreditDefaultSwap

ALM

Produitsstructurés de

crédit

Titrisationsynthétique

Nouveauxdéveloppements

•CDO d’arbitrage surbonds, loans, CDS, ABS,CDOS, etc...•Tranche de CDO surmesure

•Credit Linked Note•Maturité sur mesure•Important choix de devises•Nombreuses formes de coupons•Protection du capital

•First-to-Default•Dérivés de crédit hybrides (FtDcorridor, mix crédit /action, etc..)•Spread options, ...

•Optimisation BIS•Diversification de l’exposition crédit•Gestion du capital économique

•Restructuration d’un portefeuille de dettes•Dépôts liés...

Marché desprêts

Marchéobligataire

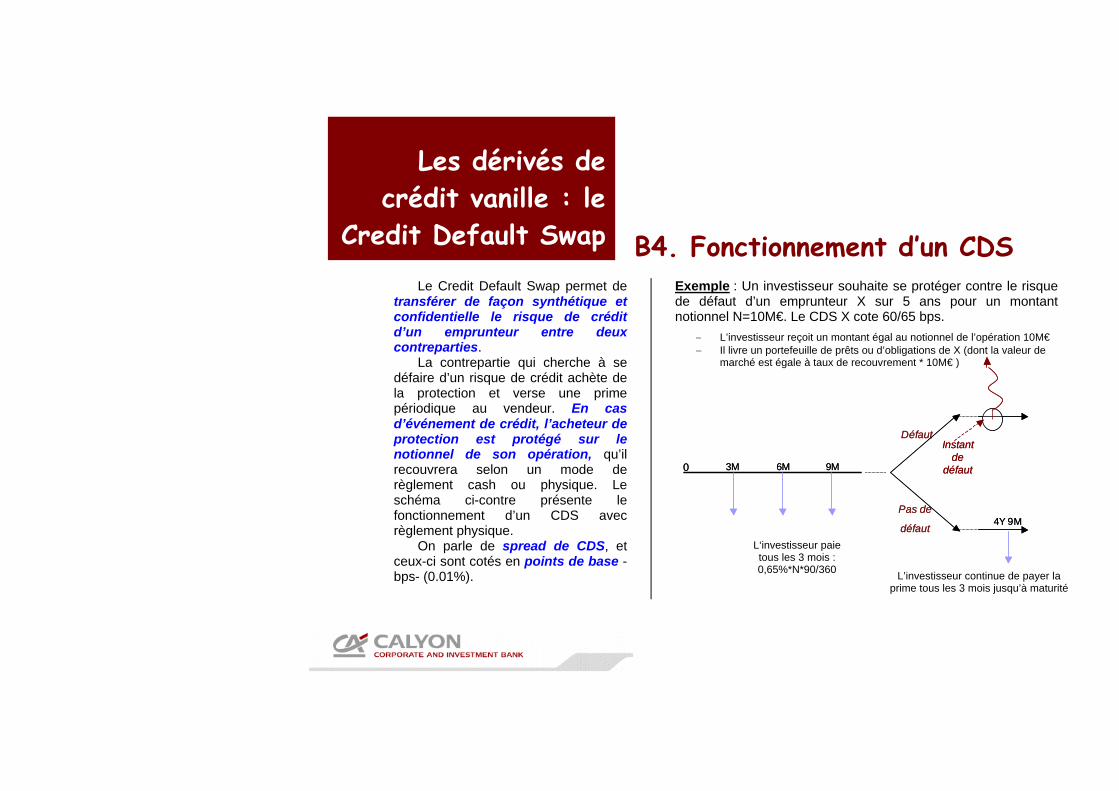

Le Credit Default Swap permet de transférer de façon synthétique et confidentielle le risque de crédit d’un emprunteur entre deux contreparties.

La contrepartie qui cherche à se défaire d’un risque de crédit achète de la protection et verse une prime périodique au vendeur. En cas d’événement de crédit, l’acheteur de protection est protégé sur le notionnel de son opération, qu’il recouvrera selon un mode de règlement cash ou physique. Le schéma ci-contre présente le fonctionnement d’un CDS avec règlement physique.

On parle de spread de CDS, et ceux-ci sont cotés en points de base -bps- (0.01%).

Exemple : Un investisseur souhaite se protéger contre le risque de défaut d’un emprunteur X sur 5 ans pour un montant notionnel N=10M€. Le CDS X cote 60/65 bps.

B4. Fonctionnement d’un CDS

L‘investisseur paie tous les 3 mois : 0,65%*N*90/360 L’investisseur continue de payer la

prime tous les 3 mois jusqu’à maturité

− L’investisseur reçoit un montant égal au notionnel de l’opération 10M€ − Il livre un portefeuille de prêts ou d’obligations de X (dont la valeur de

marché est égale à taux de recouvrement * 10M€ )

Les dérivés decrédit vanille : le

Credit Default Swap

Défaut

0 3M 6M 9M

Pas de

défaut4Y 9M

Instantde

défaut

Défaut

0 3M 6M 9M

Pas de

défaut4Y 9M

Instantde

défaut

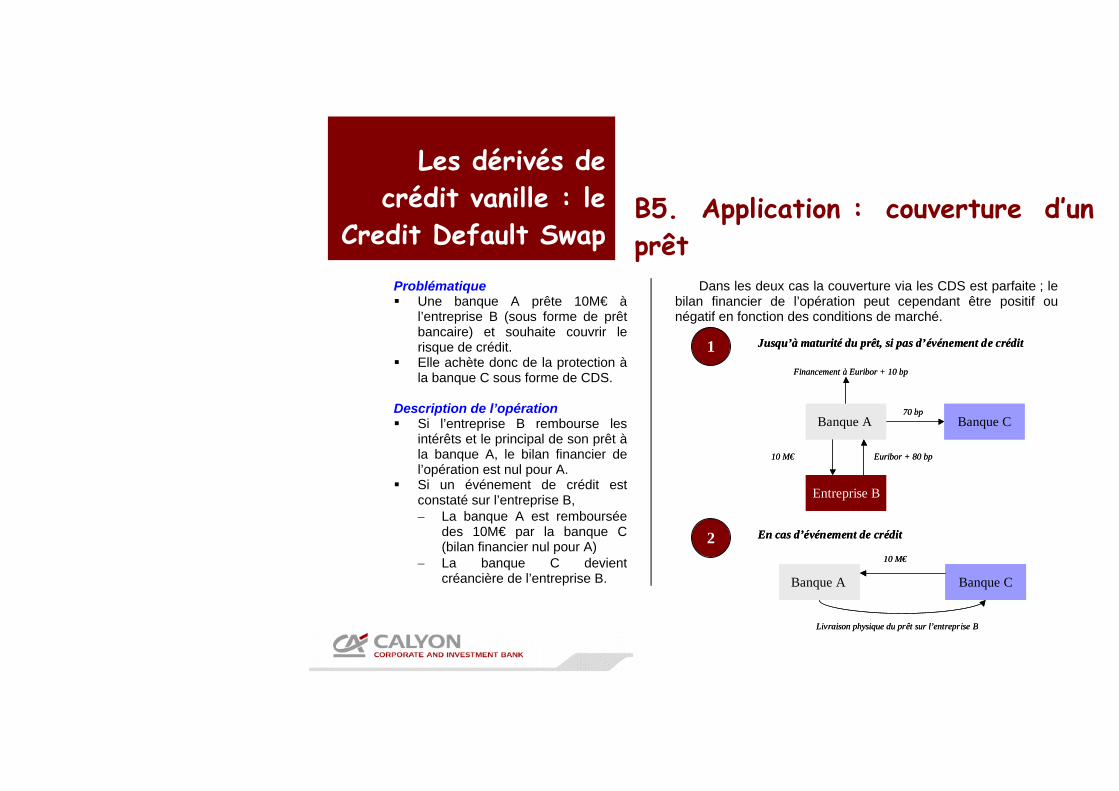

Problématique Une banque A prête 10M€ à

l’entreprise B (sous forme de prêt bancaire) et souhaite couvrir le risque de crédit.

Elle achète donc de la protection à la banque C sous forme de CDS.

Description de l’opération Si l’entreprise B rembourse les

intérêts et le principal de son prêt à la banque A, le bilan financier de l’opération est nul pour A.

Si un événement de crédit est constaté sur l’entreprise B, − La banque A est remboursée

des 10M€ par la banque C (bilan financier nul pour A)

− La banque C devient créancière de l’entreprise B.

Dans les deux cas la couverture via les CDS est parfaite ; le bilan financier de l’opération peut cependant être positif ou négatif en fonction des conditions de marché.

Les dérivés decrédit vanille : le

Credit Default Swap

2

1

B5. Application : couverture d’unprêt

Jusqu’à maturité du prêt, si pas d’événement de crédit

Banque CBanque A

Entreprise B

Euribor + 80 bp

70 bp

10 M€

Financement à Euribor + 10 bp

Jusqu’à maturité du prêt, si pas d’événement de crédit

Banque CBanque A

Entreprise B

Euribor + 80 bp

70 bp

10 M€

Financement à Euribor + 10 bp

Banque CBanque A

10 M€

En cas d’événement de crédit

Livraison physique du prêt sur l’entreprise B

Banque CBanque A

10 M€

En cas d’événement de crédit

Livraison physique du prêt sur l’entreprise B

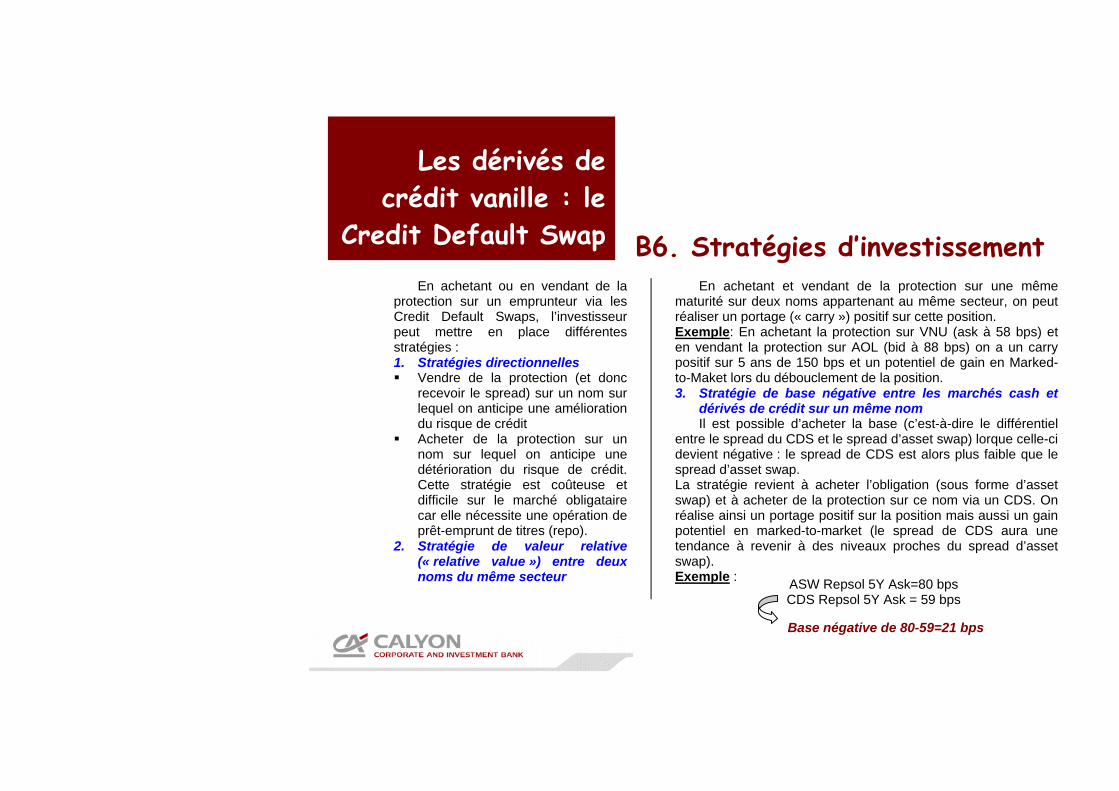

En achetant ou en vendant de la protection sur un emprunteur via les Credit Default Swaps, l’investisseur peut mettre en place différentes stratégies : 1. Stratégies directionnelles Vendre de la protection (et donc

recevoir le spread) sur un nom sur lequel on anticipe une amélioration du risque de crédit

Acheter de la protection sur un nom sur lequel on anticipe une détérioration du risque de crédit. Cette stratégie est coûteuse et difficile sur le marché obligataire car elle nécessite une opération de prêt-emprunt de titres (repo).

2. Stratégie de valeur relative (« relative value ») entre deux noms du même secteur

En achetant et vendant de la protection sur une même maturité sur deux noms appartenant au même secteur, on peut réaliser un portage (« carry ») positif sur cette position. Exemple: En achetant la protection sur VNU (ask à 58 bps) et en vendant la protection sur AOL (bid à 88 bps) on a un carry positif sur 5 ans de 150 bps et un potentiel de gain en Marked-to-Maket lors du débouclement de la position. 3. Stratégie de base négative entre les marchés cash et

dérivés de crédit sur un même nom Il est possible d’acheter la base (c’est-à-dire le différentiel

entre le spread du CDS et le spread d’asset swap) lorque celle-ci devient négative : le spread de CDS est alors plus faible que le spread d’asset swap. La stratégie revient à acheter l’obligation (sous forme d’asset swap) et à acheter de la protection sur ce nom via un CDS. On réalise ainsi un portage positif sur la position mais aussi un gain potentiel en marked-to-market (le spread de CDS aura une tendance à revenir à des niveaux proches du spread d’asset swap). Exemple : ASW Repsol 5Y Ask=80 bps

CDS Repsol 5Y Ask = 59 bps

B6. Stratégies d’investissement

Les dérivés decrédit vanille : le

Credit Default Swap

Base négative de 80-59=21 bps

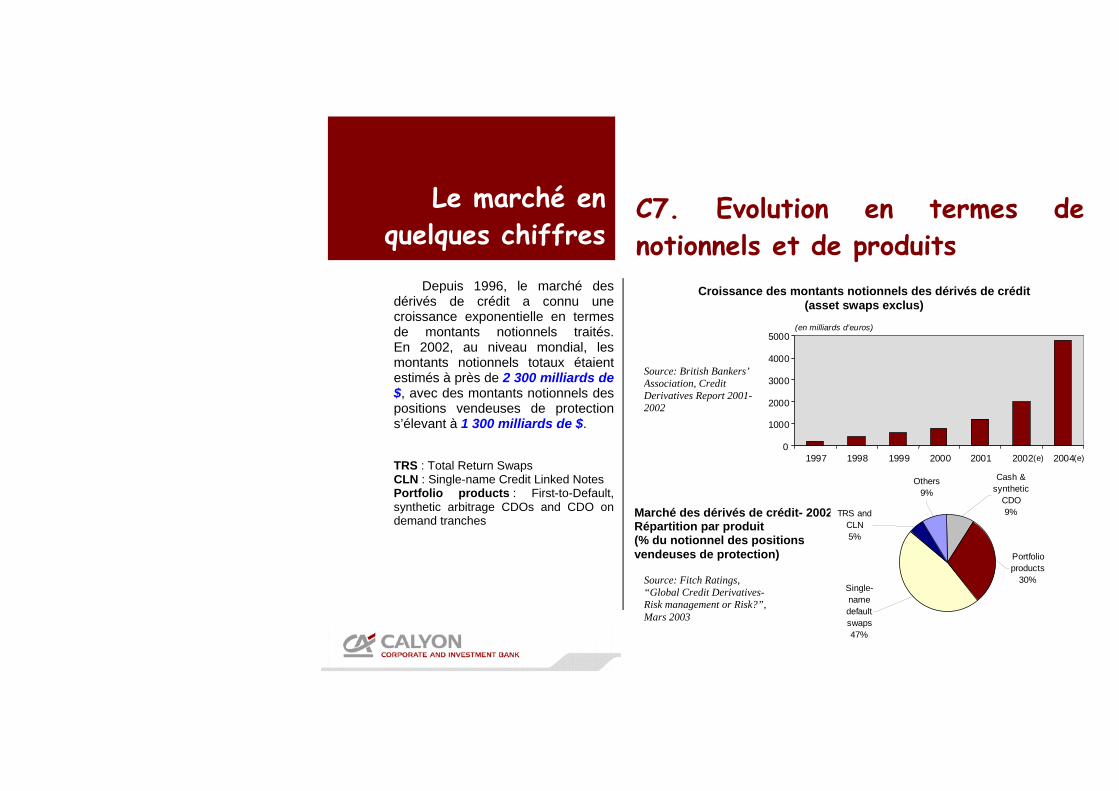

Depuis 1996, le marché des dérivés de crédit a connu une croissance exponentielle en termes de montants notionnels traités. En 2002, au niveau mondial, les montants notionnels totaux étaient estimés à près de 2 300 milliards de $, avec des montants notionnels des positions vendeuses de protection s’élevant à 1 300 milliards de $. TRS : Total Return Swaps CLN : Single-name Credit Linked Notes Portfolio products : First-to-Default, synthetic arbitrage CDOs and CDO on demand tranches

Marché des dérivés de crédit- 2002Répartition par produit (% du notionnel des positions vendeuses de protection)

Source: British Bankers’ Association, Credit Derivatives Report 2001-2002

Cash & synthetic

CDO9%

Portfolio products

30%Single-name default swaps47%

TRS and CLN5%

Others9%

0

1000

2000

3000

4000

5000

1997 1998 1999 2000 2001 2002 2004(e)(e)

(en milliards d’euros)

Croissance des montants notionnels des dérivés de crédit (asset swaps exclus)

Source: Fitch Ratings, “Global Credit Derivatives-Risk management or Risk?”, Mars 2003

C7. Evolution en termes denotionnels et de produits

Le marché enquelques chiffres

Les acteurs les plus présents sur le marché des dérivés de crédit sont les suivants (voir graphiques page suivante): Banques Sociétés d’investissement (Asset

Managers) Assureurs Institutionnels (Caisses de retraite,

mutuelles) Brokers

Chacun de ces acteurs est plus ou moins actif dans un sens, à savoir à l’achat ou à la vente de protection.

La tendance actuelle est à une

redistribution des poids relatifs de ces acteurs sur le marché des dérivés de crédit: 1. Les banques ont vu leur poids relatif

diminuer entre 2001 et 2003, que ce soit à l’achat ou à la vente de protection: ceci

s’explique par la montée en puissance des autres intervenants en termes de notionnels traités.

On peut distinguer deux types d’acteurs dans cette catégorie: − les grands établissements bancaires, qui sont

acheteurs de protection − les banques régionales ou de taille moyenne, pour

qui les dérivés de crédit représentent un canal de diversification de leurs expositions crédit, et qui sont donc vendeuses de protection (c’est le cas des trois-quarts des banques régionales en Europe).

Début 2003, les banques ont une position nette acheteuse de protection, pour un montant de 190 milliards de $. Le système bancaire a donc transféré une partie du risque de crédit qu’elle supportait, tout particulièrement aux banques régionales ainsi qu’aux secteurs de l’assurance et de la gestion d’actifs.

2. Le secteur de l’assurance (assureurs et « financial

guarantors ») est le plus gros vendeur de protection (position nette début 2003 de 300 milliards de $) : en

Le marché enquelques chiffres

C8. Principaux intervenants surce marché (1)

effet, les assureurs sont les premiers investisseurs en produits structurés de crédit, en particulier sur les tranches de CDO d’arbitrage (65% des notionnels traités par eux en 2002) et les tranches de CDO synthétiques balance-sheet (81% des notionnels traités par eux en 2002).

3. Le secteur de la gestion d’actifs devient

un acteur de poids sur ce marché, en particulier les hedge funds. Cette tendance devrait se confirmer dans les années à venir, par exemple en France, du fait d’une nouvelle législation autorisant l’utilisation des produits dérivés de crédits par les OPCVM (décret du 10/12/02).

23%

16%

5%2% 3% 3%

5%3% 2% 2%

7%5% 4% 4%

47%

16%

12%

39%

15%13%

32%

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

50%

Banks SecuritiesHouses

Corporates M ono-lines /Reinsurers

InsuranceCompanies

M utualFunds

Pensionfunds

End of 1999

End of 2001

2004E

Le marché enquelques chiffres

C9. Principaux intervenants surce marché (2)

Sources: - British Bankers’ Association, Credit Derivatives Report 2001-2002 - Fitch Ratings, “Global Credit Derivatives Report: Risk Management or Risk?”, Mars 2003

63%

18%

3%6% 7%

1% 1%

12%

3% 2% 1%4% 3% 3%

21%

52%

4%

17%

47%

13%

7%

0%

10%

20%

30%

40%

50%

60%

70%

Banks SecuritiesHouses

Hedge funds Corporates InsuranceCompanies

MutualFunds

Pensionfunds

End of 1999End of 20012004E

Poids relatifs des acteurs - achat de protection (% des notionnels traités)

Poids relatifs des acteurs - vente de protection (% des notionnels traités)

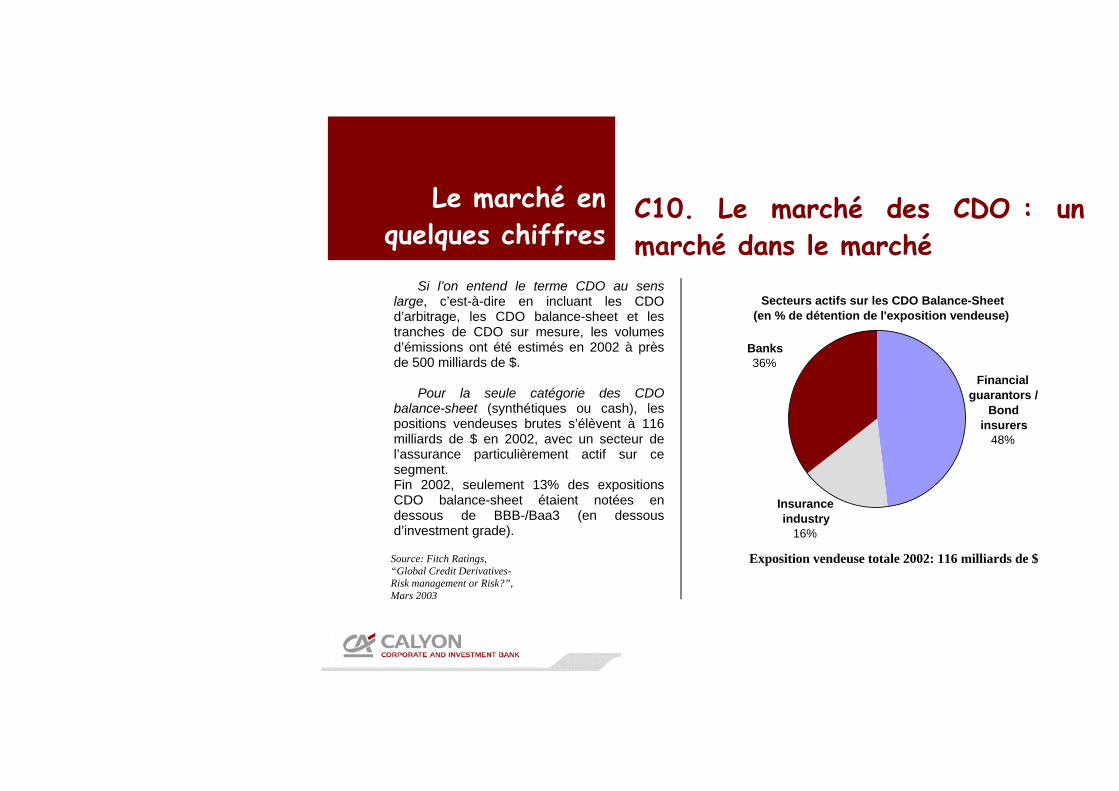

Si l’on entend le terme CDO au sens large, c’est-à-dire en incluant les CDO d’arbitrage, les CDO balance-sheet et les tranches de CDO sur mesure, les volumes d’émissions ont été estimés en 2002 à près de 500 milliards de $.

Pour la seule catégorie des CDO balance-sheet (synthétiques ou cash), les positions vendeuses brutes s’élèvent à 116 milliards de $ en 2002, avec un secteur de l’assurance particulièrement actif sur ce segment. Fin 2002, seulement 13% des expositions CDO balance-sheet étaient notées en dessous de BBB-/Baa3 (en dessous d’investment grade).

C10. Le marché des CDO : unmarché dans le marché

Le marché enquelques chiffres

Exposition vendeuse totale 2002: 116 milliards de $

Secteurs actifs sur les CDO Balance-Sheet (en % de détention de l'exposition vendeuse)

Financial guarantors /

Bond insurers

48%

Insurance industry

16%

Banks36%

Source: Fitch Ratings, “Global Credit Derivatives-Risk management or Risk?”, Mars 2003

Si les mécanismes de fonctionnement d’un CDS sont simples, la bonne compréhension des éléments juridiques utilisés dans un contrat standard est un prérequis indispensable à l’entrée dans le marché des dérivés de crédit.

Tous les termes juridiques abordés dans cette partie se réfèrent aux définitions standards de l’ISDA publiées pour la première fois en 1998, et régulièrement mises à jour depuis (la dernière version étant la documentation 2003 ISDA Credit Derivatives Definitions, publiée en Mai 2003).

Seul l’établissement de ces définitions internationalement reconnues a permis de sécuriser les transactions et a favorisé la croissance exponentielle du marché des dérivés de crédit en limitant les risques juridiques.

La Reference Entity : il s’agit du nom exact de l’entité sur laquelle on cherche à se couvrir ou à prendre un risque. Ce point doit faire l’objet d’une attention particulière pour les groupes dont la holding a une dénomination sociale proche de celle de ses filiales.

L’Obligation : ce terme se réfère à l’univers de dettes de

l’emprunteur sur lesquelles on pourra constater un événement de crédit. La catégorie de dette (Obligation Category) utilisée dans la pratique par le marché sont les dettes financières (Borrowed Money - par opposition aux dettes d’exploitation). Sont inclus dans cette catégorie les prêts, les titres obligataires, les lettres de crédit, etc…En pratique, ces Obligations ne doivent pas avoir de caractéristiques spécifiques (Obligation Characteristics).

Les Credit Events : ce sont les événements affectant

les dettes financières qui entraînent le déclenchement d’un contrat de produit dérivé de crédit.

D11. Les éléments clés d’uncontrat de dérivé de crédit (1)

Les AspectsJuridiques

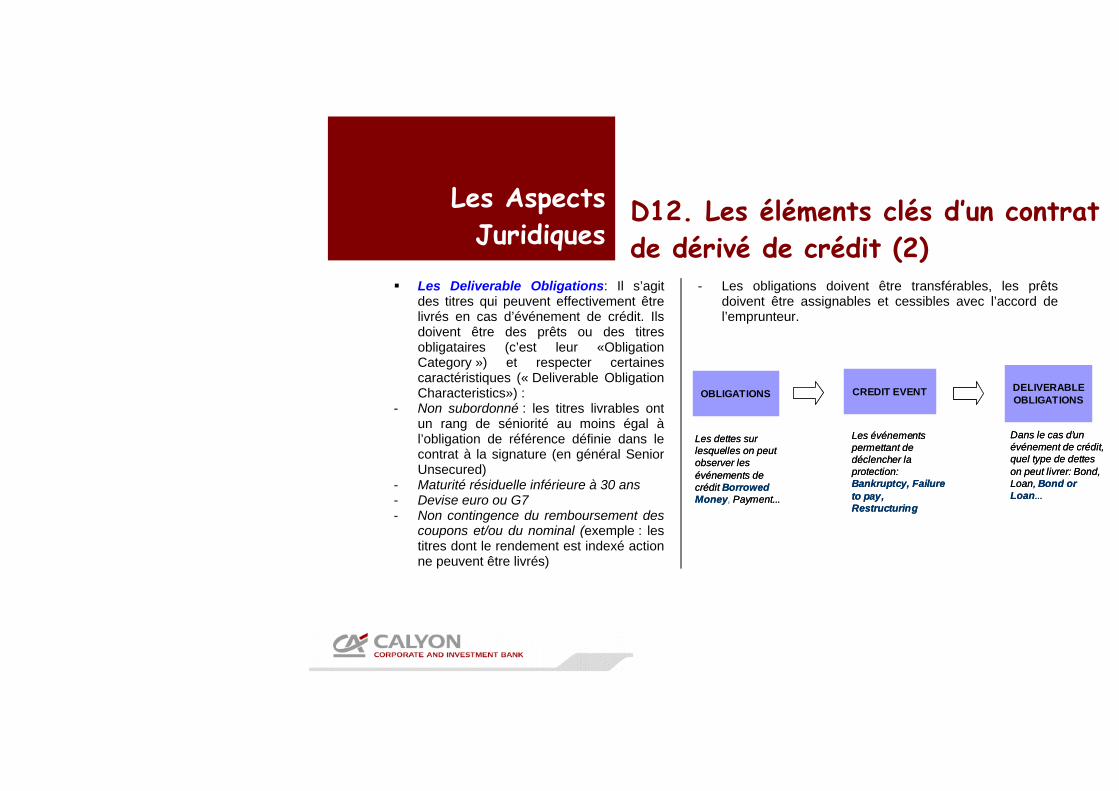

Les Deliverable Obligations: Il s’agit des titres qui peuvent effectivement être livrés en cas d’événement de crédit. Ils doivent être des prêts ou des titres obligataires (c’est leur «Obligation Category ») et respecter certaines caractéristiques (« Deliverable Obligation Characteristics») :

- Non subordonné : les titres livrables ont un rang de séniorité au moins égal à l’obligation de référence définie dans le contrat à la signature (en général Senior Unsecured)

- Maturité résiduelle inférieure à 30 ans - Devise euro ou G7 - Non contingence du remboursement des

coupons et/ou du nominal (exemple : les titres dont le rendement est indexé action ne peuvent être livrés)

- Les obligations doivent être transférables, les prêts doivent être assignables et cessibles avec l’accord de l’emprunteur.

Les AspectsJuridiques

D12. Les éléments clés d’un contratde dérivé de crédit (2)

OBLIGATIONS

Les dettes sur lesquelles on peut observer les événements de crédit BorrowedMoney, Payment...

CREDIT EVENT DELIVERABLEOBLIGATIONS

Les événements permettant de déclencher la protection:Bankruptcy, Failureto pay, Restructuring

Dans le cas d’un événement de crédit, quel type de dettes on peut livrer: Bond, Loan, Bond or Loan...

OBLIGATIONS

Les dettes sur lesquelles on peut observer les événements de crédit BorrowedMoney, Payment...

CREDIT EVENT DELIVERABLEOBLIGATIONS

Les événements permettant de déclencher la protection:Bankruptcy, Failureto pay, Restructuring

Dans le cas d’un événement de crédit, quel type de dettes on peut livrer: Bond, Loan, Bond or Loan...

Pour les noms Corporate et bancaires européens, américains et japonais, 3 événements de crédit sont applicables: Bankruptcy (Faillite) : Faillite de l’Entité

de Référence, c’est à dire tout document, déclaration, action ou décision administratifs confirmant que l’Entité de Référence ne peut plus faire face à ses obligations (ex : Chapter 11)

Failure to Pay (Défaut de paiement) : Inexécution par l’Entité de Référence d’une obligation de paiement exigible au titre d’une Obligation de l’Entité de Référence portant sur un montant égal ou supérieur au Seuil de Déclenchement (> à 1 million de $ ou équivalent)

Restructuring (Restructuration) : les événements déclenchant une restructuration sont les suivants (sur un montant total égal ou supérieur au Seuil

de Défaut –10 millions de $ ou équivalent-) - Réduction du taux ou du montant des intérêts payables - Réduction du montant en principal du à échéance - Report d’échéance - Changement dans le rang de priorité d’une Obligation ou

tout changement de devise ou de composition de tout paiement. Le déclenchement n’est valable que si la modification

n’était pas prévue dans le contrat d’émission (ex : coupon step-up) et si la Restructuration résulte directement ou indirectement d’une détérioration de la qualité de crédit de l’emprunteur.

La version 2003 des définitions ISDA propose 4 déclinaisons du Restructuring, sous lesquelles on peut traiter un produit dérivé de crédit. Les CDS américains sont par exemple traités en référence à l’événement « Modified Restructuring », qui définit des conditions plus strictes en termes de maturité des Deliverable Obligations et de détention des prêts sur lesquels on observe l’événement.

D13. Définition des événementsde crédit (1)

Les AspectsJuridiques

Deux autres événements de crédit sont applicables sur les noms Corporate et bancaires asiatiques (hors Japon) : Obligation Acceleration (Déchéance du

terme): Survenance d’un défaut ou de tout événement similaire (autre qu’un défaut d’effectuer tout paiement), relativement à une ou plusieurs Obligations de l’Entité de Référence ayant provoqué leur exigibilité anticipée pour un montant total égal ou supérieur au Seuil de Défaut (10 millions de $)

Repudiation / Moratorium (Contestation

/Moratoire): Non reconnaissance, contestation ou remise en cause de la validité d’une ou plusieurs Obligations par l’Entité de Référence ou une Autorité Gouvernementale pour un montant total égal ou supérieur au Seuil de Défaut.

L’Entité de Référence ou une Autorité Gouvernementale déclare, impose un moratoire, une suspension ou un report des paiements, de fait ou de droit, relativement à une ou plusieurs Obligations pour un montant total égal ou supérieur au Seuil de Défaut.

D14. Définition des événementsde crédit (2)

Les AspectsJuridiques

1. Event Determination Date Le contrat dérivé de crédit peut être

déclenché par l’acheteur ou le vendeur de protection, qui envoie à sa contrepartie: la confirmation de l’événement de crédit

par deux sources d’informations publiques, par exemple via une publication dans la presse et sur Bloomberg/Reuters (Notice of Publicly Available Information)

la notification de l’occurrence d’un événement de crédit (Credit Event Notice), qui se réfère explicitement à ces deux sources d’information.

2. Notice of Intended Physical Settlement

Dans les 30 jours calendaires qui suivent la date de détermination d’un événement de crédit, l’acheteur de protection doit spécifier au vendeur de protection le titre sur lequel va se

faire la procédure de réglement, sinon la protection s’annule. 3. Procédures de réglement / Settlement

Après ces deux étapes, le contrat rentre alors dans une procédure de livraison anticipée (le versement des coupons est arrêté, le produit n’est plus échangeable)

Physical settlement :

− L’acheteur de protection reçoit un montant cash égal au notionnel de l’opération

− Le vendeur de protection reçoit les titres en défaut pour un montant égal à celui du notionnel de l’opération. Ceux-ci sont valorisés à leur valeur nominale. Ainsi, le vendeur de protection pourra revendre les titres en défaut sur le marché pour leur valeur de recouvrement R et sa perte nette sera donc de Notionnel * (1-R)

D15. Que se passe-t-il en casd’événement de crédit ? (1)

Les AspectsJuridiques

Cash settlement : L’acheteur de protection reçoit un montant

égal à : Notionnel de l’opération - prix de marché du portefeuille de prêts ou d’obligations après défaut Il reçoit donc une soulte de Notionnel * (1-R). Partial cash settlement

Ce mode de règlement permet de prendre en compte les cas où une partie du portefeuille qui devait être livré est juridiquement irrecevable par le vendeur de protection. Exemple:

− CAI achète de la protection sur X à un assureur via un CDS et cet emprunteur fait défaut.

− CAI pensait livrer un portefeuille constitué de 50% d’obligations et 50% de prêts.

− Or un assureur ne peut recevoir de prêts. On fera donc un physical settlement pour les obligations et un cash settlement pour les prêts.

Les AspectsJuridiques

D16. Que se passe-t-il en casd’événement de crédit ? (2)

Il est tout d’abord nécessaire de vérifier sa capacité juridique à traiter ce type de produits (c’est-à-dire le fait que son statut juridique permet de réaliser de telles transactions).

Par exemple, la plupart des Credit Linked Notes ne peuvent être traitées que par des investisseurs qualifiés, au sens du décret n°98-880 du 1er octobre 1998. Un investisseur qualifié est une personne morale disposant des compétences et des moyens nécessaires pour appréhender les risques inhérents aux opérations sur instruments financiers.

De façon générale, pour traiter des produits dérivés de gré à gré, l’investisseur doit vérifier auprès de son service juridique l’existence d’une convention-cadre avec la banque contrepartie. Si ce n’est pas le cas, celle-ci est aisément réalisée entre les deux contreparties.

Enfin, l’investisseur doit faire valider la documentation juridique de la banque contrepartie (la « termsheet ») pour éviter de prendre un risque juridique qu’il ne désire pas.

D17. Puis-je traiter des dérivésde crédit ?

Les AspectsJuridiques

Un First-to-Default permet de prendre une exposition sur un panier de noms, avec un risque limité au premier emprunteur en défaut. L’acheteur du First-to-Default vend de la

protection sur l’ensemble des noms du panier. Il reçoit une prime périodique bonifiée par

rapport à celle des spreads de crédit individuels.

En cas d’événement de crédit, le contrat prend fin et l’acheteur du First-to-Default supporte les pertes sur l’emprunteur ayant subi cet événement de crédit sur le notionnel total de la transaction.

Deux procédures de règlement existent (physical settlement ou cash settlement).

La forme la plus traitée de First-to-Default est une forme financée (First-to-Default CLN)- voir schéma ci-contre. Ce produit peut aussi se faire sous forme de Credit Default Swaps.

Mécanisme du First-to-Default CLN Physical settlement

Notionnel

CREDIT AGRICOLE INDOSUEZ(Emetteur)

Euribor +multiple du

spreadmoyen du

panier

•Livraison desobligations en défaut(valeur faciale égale aunotionnel)•CAI garde le notionnel

Evénement de créditconstaté sur un nom

du panier

Investisseur FIRST TO DEFAULT (En risque sur les noms du panier)

Credit 1 Credit 2 Credit 3 Credit 4 ……

Pasd’événement

de crédit

100%Rembourséà maturité

Les dérivés decrédit structurés E18. Fonctionnement du FtD

L’importance de l’effet de levier proposé par un First-to-Default (spread du produit/spread de crédit maximal du panier) dépend de plusieurs facteurs :

Nombre de noms : plus celui-ci est important, plus le spread du First-to-Default sera élévé (nombre optimal : entre 5 et 7 noms).

Corrélation entre les risques de défaut des emprunteurs: plus celle-ci est faible, plus le spread payé sera important (le First-to-Default concentre alors les risques individuels).

Niveau des spreads de crédit: plus ceux des noms constituant le panier seront élevés, plus le spread du First-to-Default sera attractif.

Homogénéité des niveaux de spreads de crédit : plus ceux-ci sont homogènes, plus l’effet de levier du panier sera grand.

Exemple de First-to-Default CLN

sur un panier français AA/A (prix indicatifs)

E19. Quel est l’effet de levierproposé par le First-to-Default ?

Les dérivés decrédit structurés

Panier à maturité le 20 septembre 2008 pourun montant notionnel à partir de 5 M€

Spreads au 28/08/03

99 bp paSpread

Le First-to-Default paie un spread amélioré (EUR3M+ spread, paiement trimestriel, base ACT/360)

304% du spread moyen du basket254% du spread le plus large du basket

39

32

24

33

35

EDF

Peugeot

AXA

St Gobain

BouyguesAa3 EDF

(Aa3/AA-)

A2 Axa(A2/A)

St Gobain(A2/A)

A3Peugeot(N/A/A-)

Bouygues(N/A/A-)

Automobile Insurance Buildings Utilities

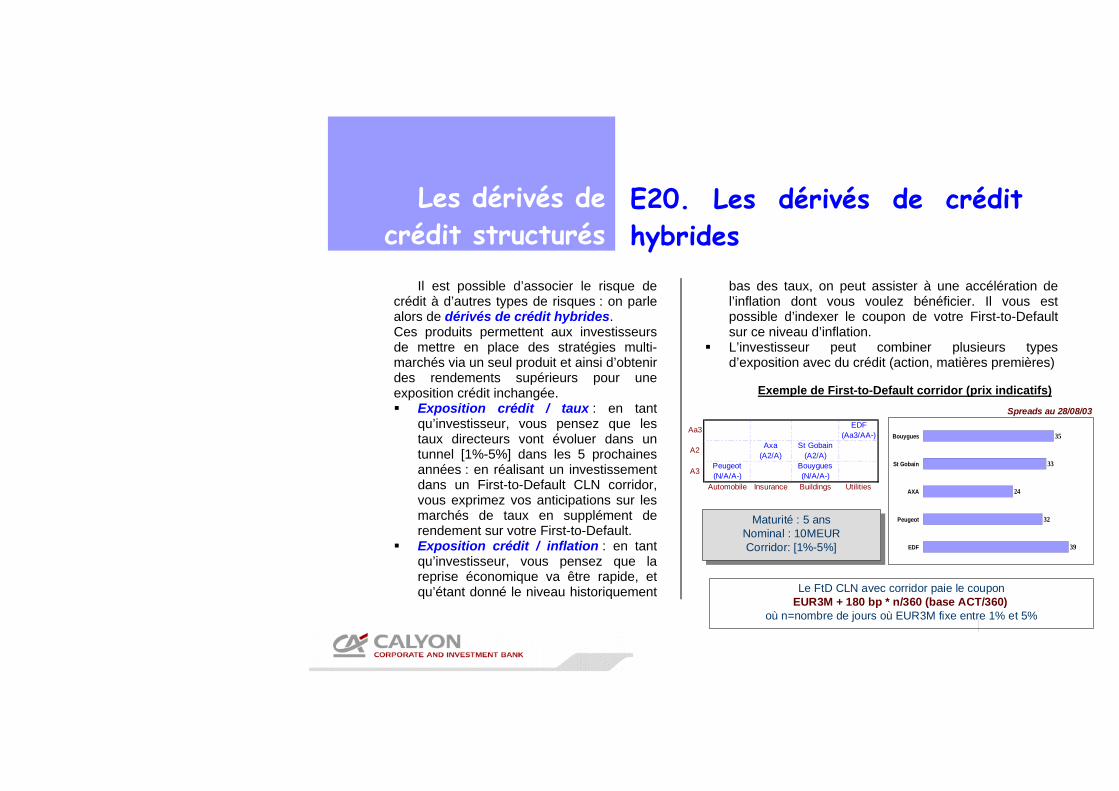

Il est possible d’associer le risque de crédit à d’autres types de risques : on parle alors de dérivés de crédit hybrides. Ces produits permettent aux investisseurs de mettre en place des stratégies multi-marchés via un seul produit et ainsi d’obtenir des rendements supérieurs pour une exposition crédit inchangée. Exposition crédit / taux : en tant

qu’investisseur, vous pensez que les taux directeurs vont évoluer dans un tunnel [1%-5%] dans les 5 prochaines années : en réalisant un investissement dans un First-to-Default CLN corridor, vous exprimez vos anticipations sur les marchés de taux en supplément de rendement sur votre First-to-Default.

Exposition crédit / inflation : en tant qu’investisseur, vous pensez que la reprise économique va être rapide, et qu’étant donné le niveau historiquement

bas des taux, on peut assister à une accélération de l’inflation dont vous voulez bénéficier. Il vous est possible d’indexer le coupon de votre First-to-Default sur ce niveau d’inflation.

L’investisseur peut combiner plusieurs types d’exposition avec du crédit (action, matières premières)

Exemple de First-to-Default corridor (prix indicatifs)

Les dérivés decrédit structurés

E20. Les dérivés de crédithybrides

Aa3 EDF(Aa3/AA-)

A2 Axa(A2/A)

St Gobain(A2/A)

A3Peugeot(N/A/A-)

Bouygues(N/A/A-)

Automobile Insurance Buildings Utilities

Spreads au 28/08/03

39

32

24

33

35

EDF

Peugeot

AXA

St Gobain

Bouygues

Le FtD CLN avec corridor paie le couponEUR3M + 180 bp * n/360 (base ACT/360)

où n=nombre de jours où EUR3M fixe entre 1% et 5%

Maturité : 5 ansNominal : 10MEURCorridor: [1%-5%]

Maturité : 5 ansNominal : 10MEURCorridor: [1%-5%]

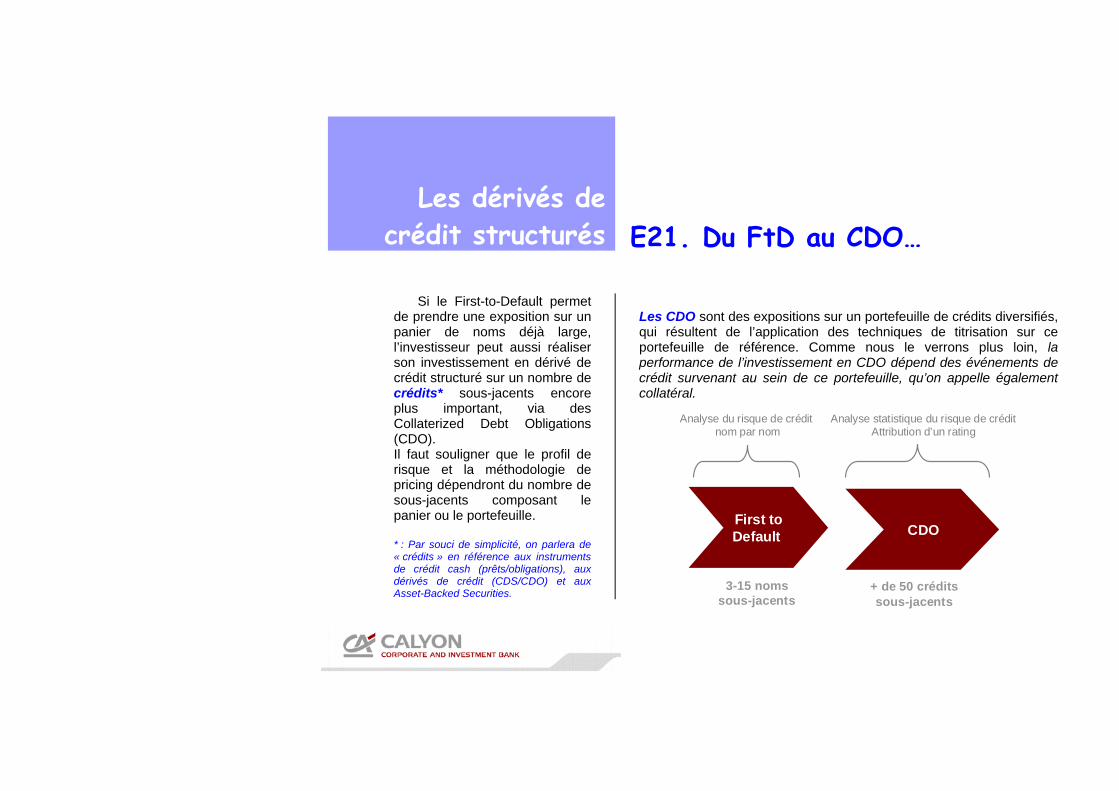

Si le First-to-Default permet de prendre une exposition sur un panier de noms déjà large, l’investisseur peut aussi réaliser son investissement en dérivé de crédit structuré sur un nombre de crédits* sous-jacents encore plus important, via des Collaterized Debt Obligations (CDO). Il faut souligner que le profil de risque et la méthodologie de pricing dépendront du nombre de sous-jacents composant le panier ou le portefeuille. * : Par souci de simplicité, on parlera de « crédits » en référence aux instruments de crédit cash (prêts/obligations), aux dérivés de crédit (CDS/CDO) et aux Asset-Backed Securities.

Les CDO sont des expositions sur un portefeuille de crédits diversifiés, qui résultent de l’application des techniques de titrisation sur ce portefeuille de référence. Comme nous le verrons plus loin, la performance de l’investissement en CDO dépend des événements de crédit survenant au sein de ce portefeuille, qu’on appelle également collatéral.

E21. Du FtD au CDO… Les dérivés de

crédit structurés

First to Default CDO

Analyse du risque de crédit nom par nom

Analyse statistique du risque de créditAttribution d’un rating

3-15 nomssous-jacents

+ de 50 créditssous-jacents

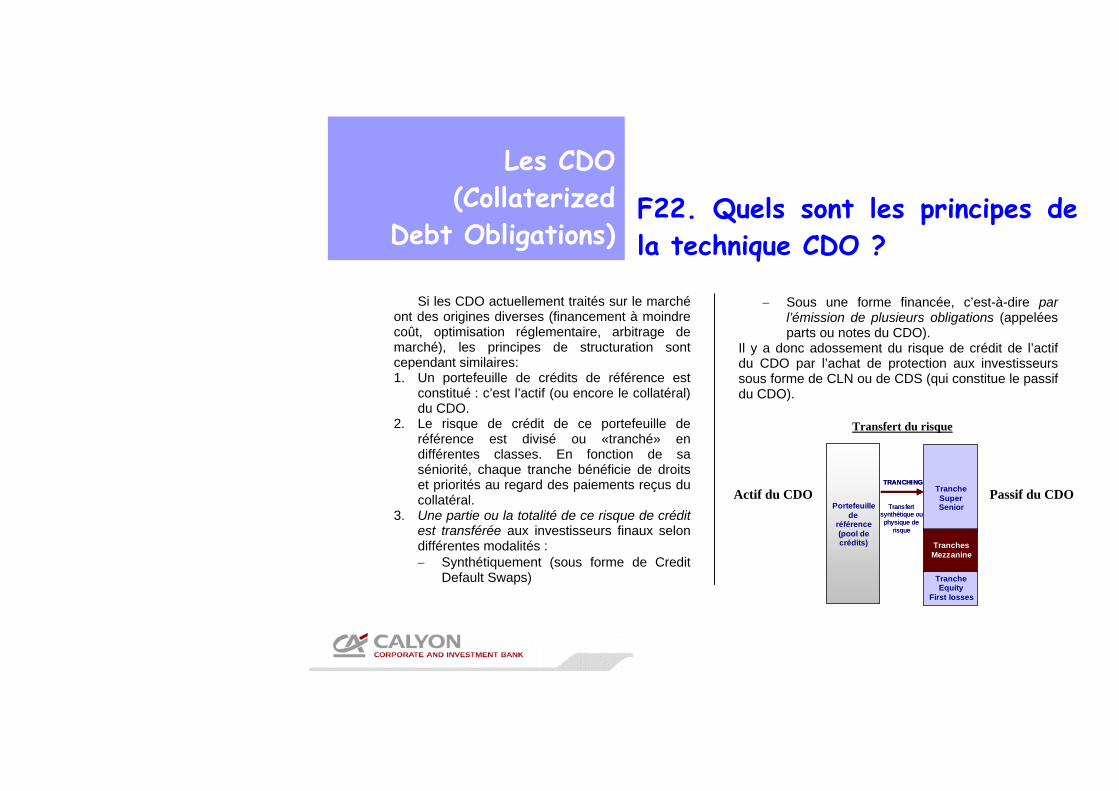

Si les CDO actuellement traités sur le marché ont des origines diverses (financement à moindre coût, optimisation réglementaire, arbitrage de marché), les principes de structuration sont cependant similaires: 1. Un portefeuille de crédits de référence est

constitué : c’est l’actif (ou encore le collatéral) du CDO.

2. Le risque de crédit de ce portefeuille de référence est divisé ou «tranché» en différentes classes. En fonction de sa séniorité, chaque tranche bénéficie de droits et priorités au regard des paiements reçus du collatéral.

3. Une partie ou la totalité de ce risque de crédit est transférée aux investisseurs finaux selon différentes modalités : − Synthétiquement (sous forme de Credit

Default Swaps)

− Sous une forme financée, c’est-à-dire par l’émission de plusieurs obligations (appelées parts ou notes du CDO).

Il y a donc adossement du risque de crédit de l’actif du CDO par l’achat de protection aux investisseurs sous forme de CLN ou de CDS (qui constitue le passif du CDO).

Passif du CDO Actif du CDO

F22. Quels sont les principes dela technique CDO ?

Les CDO(Collaterized

Debt Obligations)

Portefeuillede

référence(pool decrédits)

TrancheSuperSenior

TRANCHING

TranchesMezzanine

TrancheEquity

First losses

Transfertsynthétique ouphysique de

risque

Portefeuillede

référence(pool decrédits)

TrancheSuperSenior

TRANCHING

TranchesMezzanine

TrancheEquity

First losses

Transfertsynthétique ouphysique de

risque

Transfert du risque

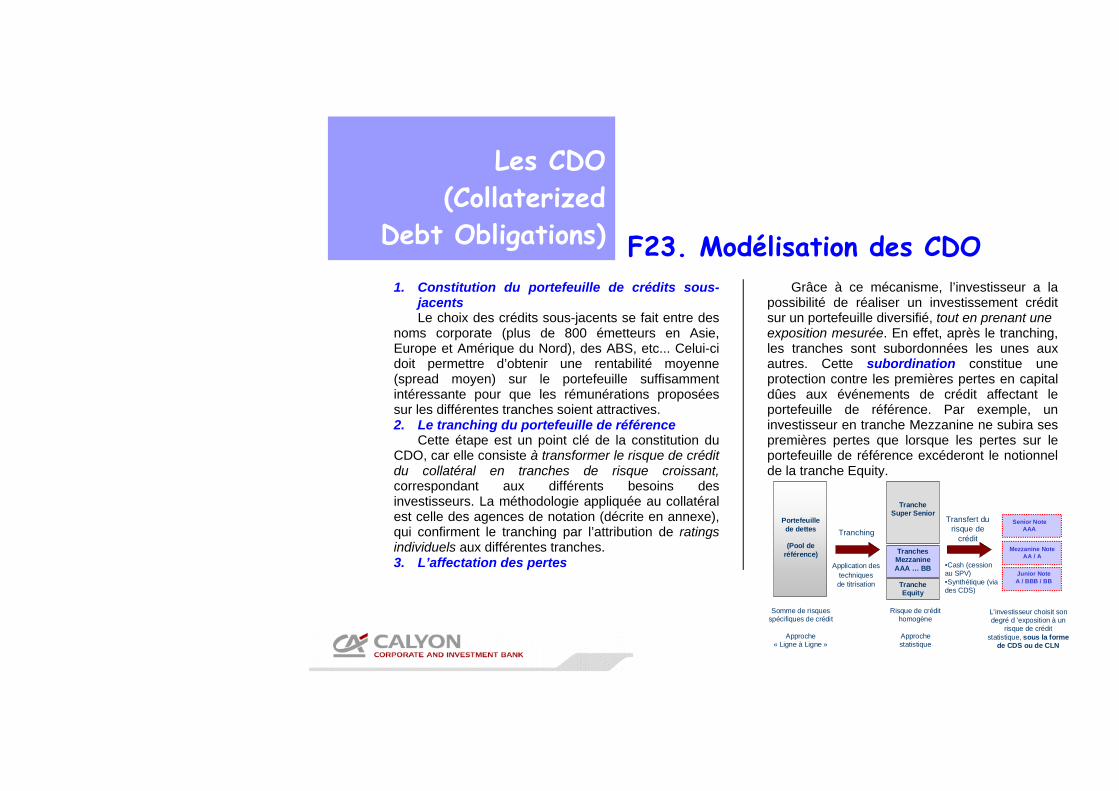

1. Constitution du portefeuille de crédits sous-jacents Le choix des crédits sous-jacents se fait entre des

noms corporate (plus de 800 émetteurs en Asie, Europe et Amérique du Nord), des ABS, etc... Celui-ci doit permettre d’obtenir une rentabilité moyenne (spread moyen) sur le portefeuille suffisamment intéressante pour que les rémunérations proposées sur les différentes tranches soient attractives. 2. Le tranching du portefeuille de référence

Cette étape est un point clé de la constitution du CDO, car elle consiste à transformer le risque de crédit du collatéral en tranches de risque croissant, correspondant aux différents besoins des investisseurs. La méthodologie appliquée au collatéral est celle des agences de notation (décrite en annexe), qui confirment le tranching par l’attribution de ratings individuels aux différentes tranches. 3. L’affectation des pertes

Grâce à ce mécanisme, l’investisseur a la possibilité de réaliser un investissement crédit sur un portefeuille diversifié, tout en prenant une exposition mesurée. En effet, après le tranching, les tranches sont subordonnées les unes aux autres. Cette subordination constitue une protection contre les premières pertes en capital dûes aux événements de crédit affectant le portefeuille de référence. Par exemple, un investisseur en tranche Mezzanine ne subira ses premières pertes que lorsque les pertes sur le portefeuille de référence excéderont le notionnel de la tranche Equity.

F23. Modélisation des CDO

Les CDO(Collaterized

Debt Obligations)

Risque de crédithomogène

Approchestatistique

Tranching

TrancheEquity

TranchesMezzanineAAA … BB

TrancheSuper Senior

Portefeuillede dettes

(Pool deréférence)

Transfert durisque de

crédit

L’investisseur choisit sondegré d ’exposition à un

risque de créditstatistique, sous la forme

de CDS ou de CLN

Somme de risquesspécifiques de crédit

Approche« Ligne à Ligne »

Application destechniquesde titrisation

Senior NoteAAA

Junior NoteA / BBB / BB

Mezzanine NoteAA / A

•Cash (cessionau SPV)•Synthétique (viades CDS)

La structure CDO Balance Sheet a historiquement été la première structure existante sur le marché et est toujours abondamment utilisée par les institutions financières. Elle consiste à titriser des portefeuilles de crédits (obligations, prêts, etc..) pour : Optimiser la quantité de capital réglementaire

allouée au risque de crédit et ainsi respecter les exigences de marché en termes de « Return On Equity » (ROE)

Obtenir des sources de financement bon marché comparées à la dette ou à l’equity

Diversifier les sources de financement des actifs bancaires.

Dans la majorité des cas, le cédant conserve la

part Equity du CDO et place les autres tranches auprès d’investisseurs finaux : il conserve donc les risques principaux de défaut, tout en limitant ses pertes en cas de forte dégradation de l’environnement.

Deux structures juridiques de transfert du risque de crédit sont courantes : Cession totale des actifs et donc des risques du

portefeuille de référence à un véhicule ad hoc isolé du risque du cédant (SPV): on parle de CDO Balance Sheet Cash

Transfert synthétique de la composante risque de crédit via des Credit Default Swaps: on parle alors de CDO Balance Sheet synthétique

Ce deuxième type de transfert du risque est très souple du point de vue légal et opérationnel et permet d’obtenir un netting réglementaire partiel.

Le portefeuille de référence est statique (amortissement des crédits sous-jacents) ou rechargeable (remplacement des crédits arrivant à échéance avant la maturité de la transaction).

Les CDO(Collaterized

Debt Obligations) F24. Du CDO de bilan…

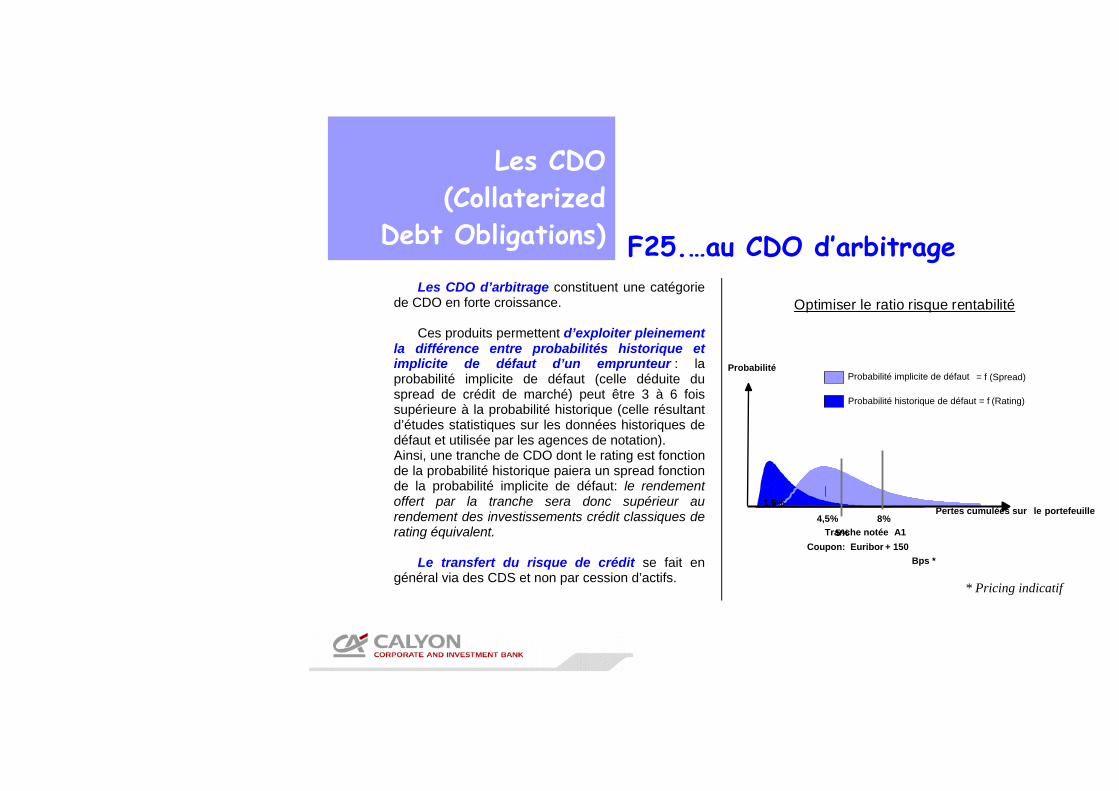

Les CDO d’arbitrage constituent une catégorie de CDO en forte croissance.

Ces produits permettent d’exploiter pleinement la différence entre probabilités historique et implicite de défaut d’un emprunteur : la probabilité implicite de défaut (celle déduite du spread de crédit de marché) peut être 3 à 6 fois supérieure à la probabilité historique (celle résultant d’études statistiques sur les données historiques de défaut et utilisée par les agences de notation). Ainsi, une tranche de CDO dont le rating est fonction de la probabilité historique paiera un spread fonction de la probabilité implicite de défaut: le rendement offert par la tranche sera donc supérieur au rendement des investissements crédit classiques de rating équivalent.

Le transfert du risque de crédit se fait en général via des CDS et non par cession d’actifs.

Les CDO(Collaterized

Debt Obligations) F25.…au CDO d’arbitrage

Optimiser le ratio risque rentabilité

(Rating) Probabilité historique de défaut = f

Spread) = f ( Probabilité implicite de défaut

Pertes cumulées sur le portefeuille 1,5%4,5%

Probabilité

Tranche notée A1Coupon: Euribor + 150

Bps *

5%8%

* Pricing indicatif

Les CDO d’arbitrage les plus traités sur le marché sont adossés à un portefeuille de référence constitué de : Obligations et prêts High Yield Obligations et prêts Investment Grade.

La liquidité et la profondeur du marché des CDS

a favorisé la création de nouveaux modèles de pricing : il est désormais possible de proposer à l’investisseur une tranche de CDO d’arbitrage sur mesure répondant parfaitement à ses objectifs de gestion (auparavant, il était nécessaire d’adosser entièrement le risque de crédit de l’actif du CDO en plaçant toutes les tranches).

Dans ce cas, l’investisseur a une totale liberté de choix des crédits du portefeuille sous-jacent et de la subordination de la tranche, en fonction de ses contraintes risque/rentabilité.

Par ailleurs, on assiste actuellement à l’émergence d’une nouvelle génération de CDO d’arbitrage adossés à des : Asset-Backed Securities : pour profiter d’un effet

de levier sur des actifs très stables Tranches de CDO synthétiques d’arbitrage : pour

obtenir un effet de levier encore plus important (on parle de CDO de CDO)

Obligations convertibles : pour accéder à des noms inexistants sur le marché du crédit cash ou CDS.

Quelle que soit la nature du crédit sous-jacent, le

portefeuille de référence peut être: Statique « Lightly-managed » (quelques substitutions

possibles, dans le cadre d’une gestion défensive du portefeuille de référence)

« Fully-managed » (gestion active des crédits sous-jacents par un Asset Manager, dans le respect de critères prédéfinis).

Les CDO(Collaterized

Debt Obligations) F26. Développements récents

Les CDO(Collaterized

Debt Obligations) F27. Un peu d’histoire Balance Sheet CBO

High Grade / High Yield Arbitrage CBO

CDO d’Arbitrage Managé

CDO d’ABS

CDO de Convertibles

CDO « à la carte »

1990 2000 2002 2003

Adossement complet (crédit et liquidité): Placement intégral des tranchesAdossement total du risque crédit: Placement uniquement des tranches Mezzanines

Adossement partiel du risque crédit: Une seule tranche

Cash (« Fully Funded »)

Semi-synthétique (« Partially funded ») ou SynthétiqueA

rbitr

age

CD

O

Typo

logi

e

Synthetic Balance Sheet CDO (ex. CHLOE)

Highly Granular Synthetic Balance Sheet CDO

Stru

ctur

eP

ricin

g

Balance Sheet CBO

High Grade / High Yield Arbitrage CBO

CDO d’Arbitrage Managé

CDO d’ABS

CDO de Convertibles

CDO « à la carte »

1990 2000 2002 2003

Adossement complet (crédit et liquidité): Placement intégral des tranchesAdossement total du risque crédit: Placement uniquement des tranches Mezzanines

Adossement partiel du risque crédit: Une seule tranche

Cash (« Fully Funded »)

Semi-synthétique (« Partially funded ») ou SynthétiqueA

rbitr

age

CD

O

Typo

logi

e

Synthetic Balance Sheet CDO (ex. CHLOE)

Highly Granular Synthetic Balance Sheet CDO

Stru

ctur

eP

ricin

g

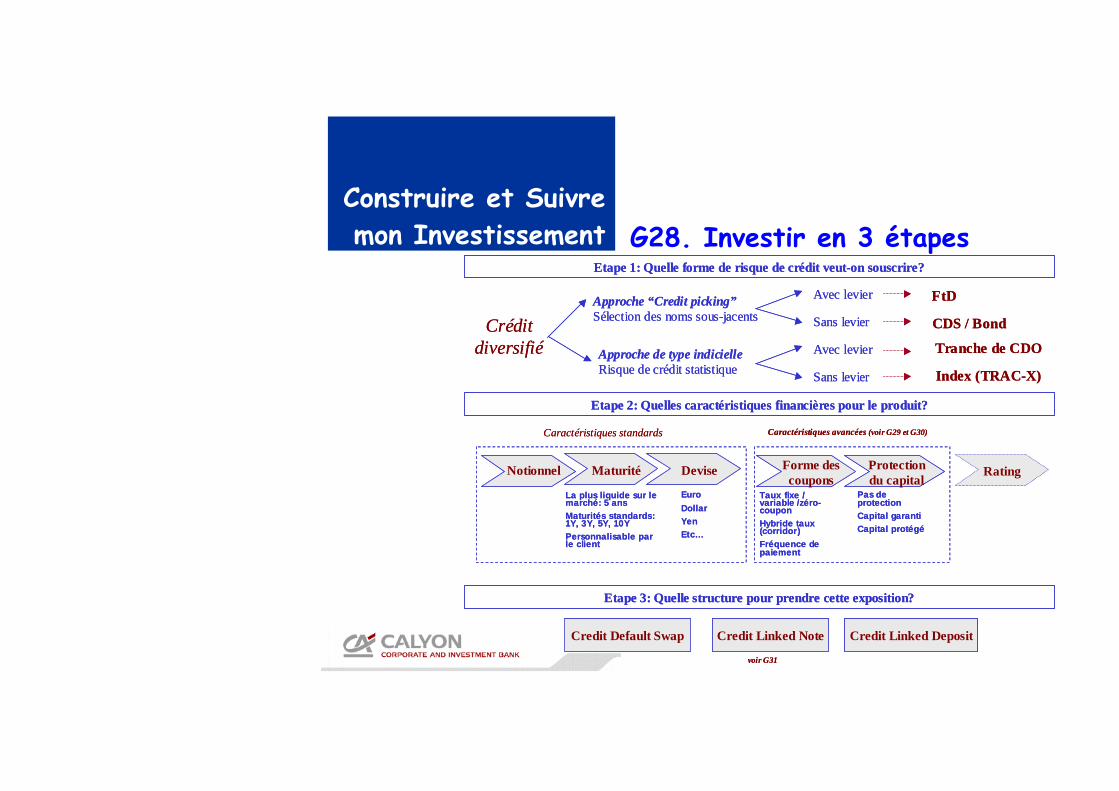

Construire et Suivremon Investissement G28. Investir en 3 étapes

Etape 1: Quelle forme de risque de crédit veut-on souscrire?

Crédit diversifié

Approche “Credit picking”Sélection des noms sous-jacents

Approche de type indicielleRisque de crédit statistique

Avec levier

Sans levier

Avec levier

Sans levier

FtD

CDS / Bond

Tranche de CDO

Index (TRAC-X)

Etape 2: Quelles caractéristiques financières pour le produit?

Etape 3: Quelle structure pour prendre cette exposition?

Taux fixe / variable /zéro-couponHybride taux (corridor)Fréquence de paiement

EuroDollarYenEtc…

Notionnel Maturité Devise Forme des coupons

Protection du capital

Pas de protectionCapital garantiCapital protégé

Rating

Credit Default Swap Credit Linked Note Credit Linked Deposit

La plus liquide sur le marché: 5 ansMaturités standards: 1Y, 3Y, 5Y, 10YPersonnalisable par le client

voir G31

Caractéristiques standards Caractéristiques avancées (voir G29 et G30)

Etape 1: Quelle forme de risque de crédit veut-on souscrire?

Crédit diversifié

Approche “Credit picking”Sélection des noms sous-jacents

Approche de type indicielleRisque de crédit statistique

Avec levier

Sans levier

Avec levier

Sans levier

FtD

CDS / Bond

Tranche de CDO

Index (TRAC-X)

Etape 2: Quelles caractéristiques financières pour le produit?

Etape 3: Quelle structure pour prendre cette exposition?

Taux fixe / variable /zéro-couponHybride taux (corridor)Fréquence de paiement

EuroDollarYenEtc…

Notionnel Maturité Devise Forme des coupons

Protection du capital

Pas de protectionCapital garantiCapital protégé

Rating

Credit Default Swap Credit Linked Note Credit Linked Deposit

La plus liquide sur le marché: 5 ansMaturités standards: 1Y, 3Y, 5Y, 10YPersonnalisable par le client

voir G31

Caractéristiques standards Caractéristiques avancées (voir G29 et G30)

Qu’il choisisse une structure CLN ou CDS pour prendre son exposition crédit, l’investisseur peut choisir parmi de nombreuses formes de coupons: Profil de paiement : le premier choix se fait

entre un coupon ou un spread fixe (un taux de rendement fixe sur le notionnel) et un coupon variable (un spread payé sur Euribor, Libor…). Il peut aussi choisir de recevoir un unique flux payé à maturité (on parle de produit zéro-coupon).

Fréquence : l’investisseur définit la fréquence de paiement du coupon la plus adaptée à ses contraintes, les standards de marché étant: - un paiement trimestriel ou semestriel pour

un coupon variable - un paiement annuel pour un coupon fixe.

Tout comme pour le capital, l’investisseur peut

choisir de recevoir des coupons garantis même en cas d’événement de crédit. Par ailleurs, il existe une

large gamme de coupons structurés qui répondent aux besoins des investisseurs, par exemple un coupon défini en référence à des taux exotiques (type CMS).

Exemple de coupons payés par un First-to-Default

CLN à 5 ans (prix indicatifs) : - en taux variable : Euribor 3M + 281 bps p.a. - en taux fixe : 6.35 % p.a. - en zéro-coupon : 128.52%% du capital à

maturité

G29. Quels types de couponpuis-je recevoir ?

Construire et Suivremon Investissement

Spreads au 18/09/03

A3 BVBK(A3/A-)

Baa1 BAT(Baa1/BBB+)

Baa2 Tel Italia(Baa2/BBB+)

Arcelor(N/A/BBB)

Baa3PPR

(N/A/BBB-)Banks Retail Telecom Utilities Bev/Food/Tobacco

94

76

62

82

112

BVBK Sub

Arcelor

Telecom Italia

BAT

PPR

Spreads au 18/09/03

A3 BVBK(A3/A-)

Baa1 BAT(Baa1/BBB+)

Baa2 Tel Italia(Baa2/BBB+)

Arcelor(N/A/BBB)

Baa3PPR

(N/A/BBB-)Banks Retail Telecom Utilities Bev/Food/Tobacco

94

76

62

82

112

BVBK Sub

Arcelor

Telecom Italia

BAT

PPR

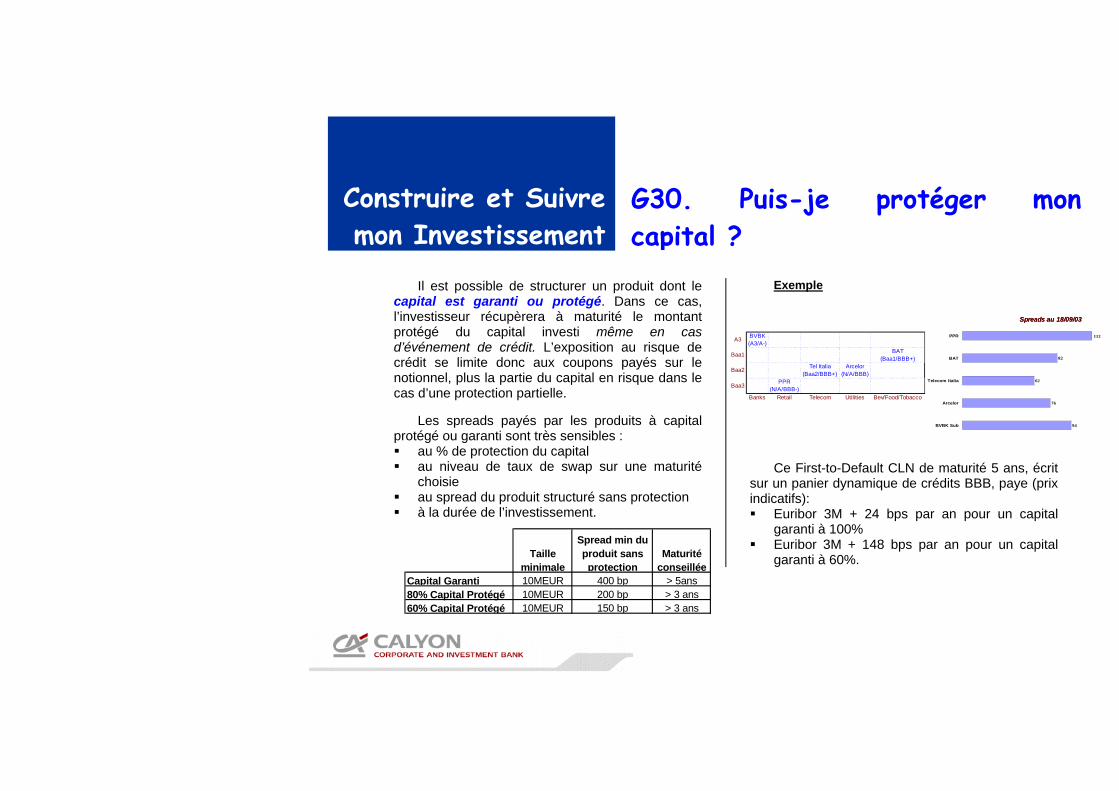

Il est possible de structurer un produit dont le capital est garanti ou protégé. Dans ce cas, l’investisseur récupèrera à maturité le montant protégé du capital investi même en cas d’événement de crédit. L’exposition au risque de crédit se limite donc aux coupons payés sur le notionnel, plus la partie du capital en risque dans le cas d’une protection partielle.

Les spreads payés par les produits à capital protégé ou garanti sont très sensibles : au % de protection du capital au niveau de taux de swap sur une maturité

choisie au spread du produit structuré sans protection à la durée de l’investissement.

Exemple

Ce First-to-Default CLN de maturité 5 ans, écrit sur un panier dynamique de crédits BBB, paye (prix indicatifs): Euribor 3M + 24 bps par an pour un capital

garanti à 100% Euribor 3M + 148 bps par an pour un capital

garanti à 60%.

G30. Puis-je protéger moncapital ?

Construire et Suivremon Investissement

Taille minimale

Spread min du produit sans protection

Maturité conseillée

Capital Garanti 10MEUR 400 bp > 5ans80% Capital Protégé 10MEUR 200 bp > 3 ans60% Capital Protégé 10MEUR 150 bp > 3 ans

Spreads au 18/09/03

A3 BVBK(A3/A-)

Baa1 BAT(Baa1/BBB+)

Baa2 Tel Italia(Baa2/BBB+)

Arcelor(N/A/BBB)

Baa3PPR

(N/A/BBB-)Banks Retail Telecom Utilities Bev/Food/Tobacco

94

76

62

82

112

BVBK Sub

Arcelor

Telecom Italia

BAT

PPR

Spreads au 18/09/03

A3 BVBK(A3/A-)

Baa1 BAT(Baa1/BBB+)

Baa2 Tel Italia(Baa2/BBB+)

Arcelor(N/A/BBB)

Baa3PPR

(N/A/BBB-)Banks Retail Telecom Utilities Bev/Food/Tobacco

94

76

62

82

112

BVBK Sub

Arcelor

Telecom Italia

BAT

PPR

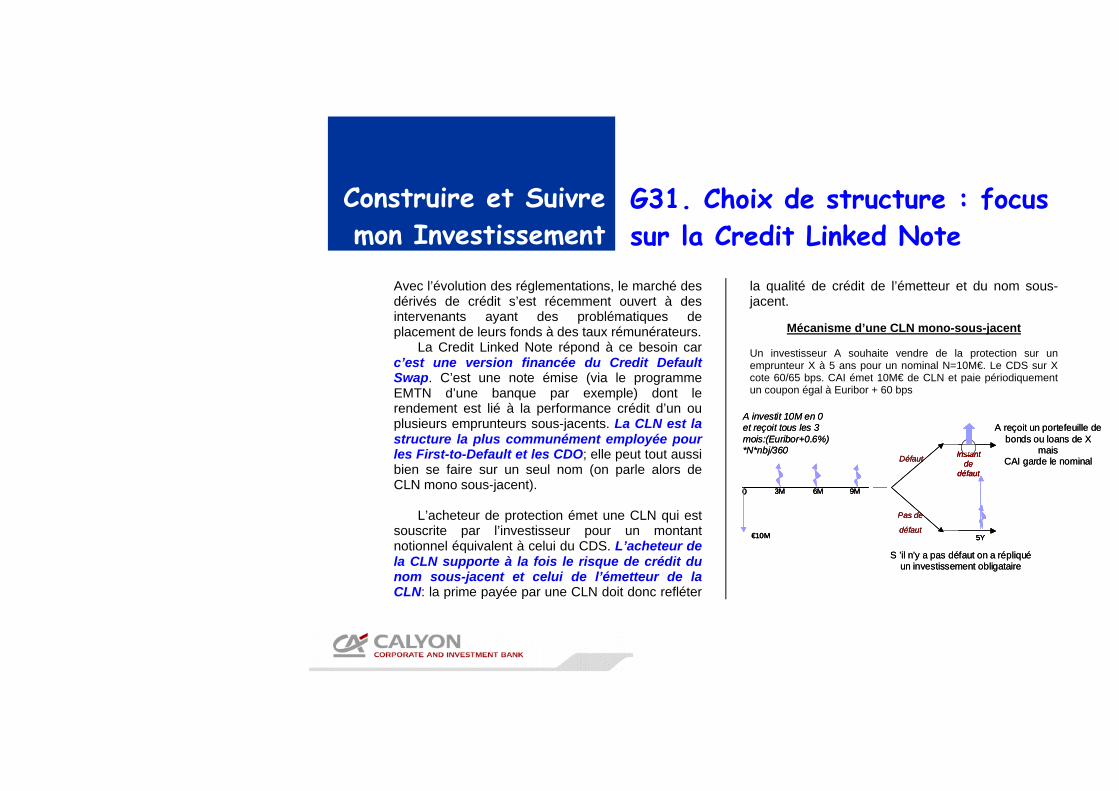

Avec l’évolution des réglementations, le marché des dérivés de crédit s’est récemment ouvert à des intervenants ayant des problématiques de placement de leurs fonds à des taux rémunérateurs.

La Credit Linked Note répond à ce besoin car c’est une version financée du Credit Default Swap. C’est une note émise (via le programme EMTN d’une banque par exemple) dont le rendement est lié à la performance crédit d’un ou plusieurs emprunteurs sous-jacents. La CLN est la structure la plus communément employée pour les First-to-Default et les CDO; elle peut tout aussi bien se faire sur un seul nom (on parle alors de CLN mono sous-jacent).

L’acheteur de protection émet une CLN qui est souscrite par l’investisseur pour un montant notionnel équivalent à celui du CDS. L’acheteur de la CLN supporte à la fois le risque de crédit du nom sous-jacent et celui de l’émetteur de la CLN: la prime payée par une CLN doit donc refléter

la qualité de crédit de l’émetteur et du nom sous-jacent.

Mécanisme d’une CLN mono-sous-jacent Un investisseur A souhaite vendre de la protection sur un emprunteur X à 5 ans pour un nominal N=10M€. Le CDS sur X cote 60/65 bps. CAI émet 10M€ de CLN et paie périodiquement un coupon égal à Euribor + 60 bps

G31. Choix de structure : focus sur la Credit Linked Note

Construire et Suivremon Investissement

A investit 10M en 0 et reçoit tous les 3 mois:(Euribor+0.6%)*N*nbj/360

A reçoit un portefeuille de bonds ou loans de X

maisCAI garde le nominal

S ’il n’y a pas défaut on a répliqué un investissement obligataire

0 3M 6M 9M

€10M

Défaut

Pas de

défaut5Y

Instantde

défaut

A investit 10M en 0 et reçoit tous les 3 mois:(Euribor+0.6%)*N*nbj/360

A reçoit un portefeuille de bonds ou loans de X

maisCAI garde le nominal

S ’il n’y a pas défaut on a répliqué un investissement obligataire

0 3M 6M 9M

€10M

Défaut

Pas de

défaut5Y

Instantde

défaut

0 3M 6M 9M

€10M

Défaut

Pas de

défaut5Y

Instantde

défaut

Concernant les produits structurés de crédit tels que les First-to-Default ou les tranches de CDO à la carte, les investisseurs ont une totale liberté de choix des crédits sous-jacents. La sélection de ceux-ci est fonction de leurs objectifs de gestion (risque/rentabilité). Par exemple, un First-to-Default écrit sur un panier de noms notés AA/A (ce qui correspond à un risque de crédit faible) offrira un spread moins attractif qu’un First-to-Default écrit sur un panier de noms moins bien notés (entre A et BBB par exemple).

Pour obtenir un effet de levier optimal, sur un First-to-Default, il est conseillé de composer son panier en suivant quelques règles simples : Diversification géographique (le choix se fait

entre des noms européens, américains ou asiatiques)

Diversification sectorielle Homogénéité des spreads de crédit.

Le respect de ces critères réduira d’autant les corrélations entre les différents sous-jacents du panier et augmentera le spread global de la structure.

Concernant le choix des crédits du portefeuille de référence d’une tranche de CDO à la carte, l’investisseur doit prendre en compte des critères de : Diversification géographique et industrielle Qualité des crédits individuels : plus ceux-ci

sont stables en rating, plus la tranche de CDO offrira aussi un rating et un marked-to-market stable

Homogénéité des crédits sous-jacents (c’est-à-dire éviter de construire un portefeuille avec deux blocs très différents de crédits, par exemple 50% de crédits notés AA et 50% de crédits notés BBB).

G32. Mieux choisir mon exposition crédit dans un FtD ou dans un investissement CDO

Construire et Suivremon InvestissementConstruire et Suivremon Investissement

CAI propose aux investisseurs des rapports d’activité mensuels détaillés sous forme de graphiques résumant l’évolution des caractéristiques essentielles du CDO depuis la date d’émission : Distributions géographique et sectorielle du

portefeuille de référence Downgrade/Upgrade des crédits sous-jacents Diversity Score Rating Factor…

Grâce à ces reportings, il est donc possible de

suivre mensuellement les changements fondamentaux qui ont eu lieu dans le portefeuille ainsi que les risques du produit qui a été souscrit.

Par ailleurs, les investisseurs peuvent suivre « on line » le Marked-to-Market de leurs produits sur les pages Bloomberg grâce à un accès confidentiel.

G33. Suivre l’évolution de la qualité de mon investissement CDO

Construire et Suivremon Investissement

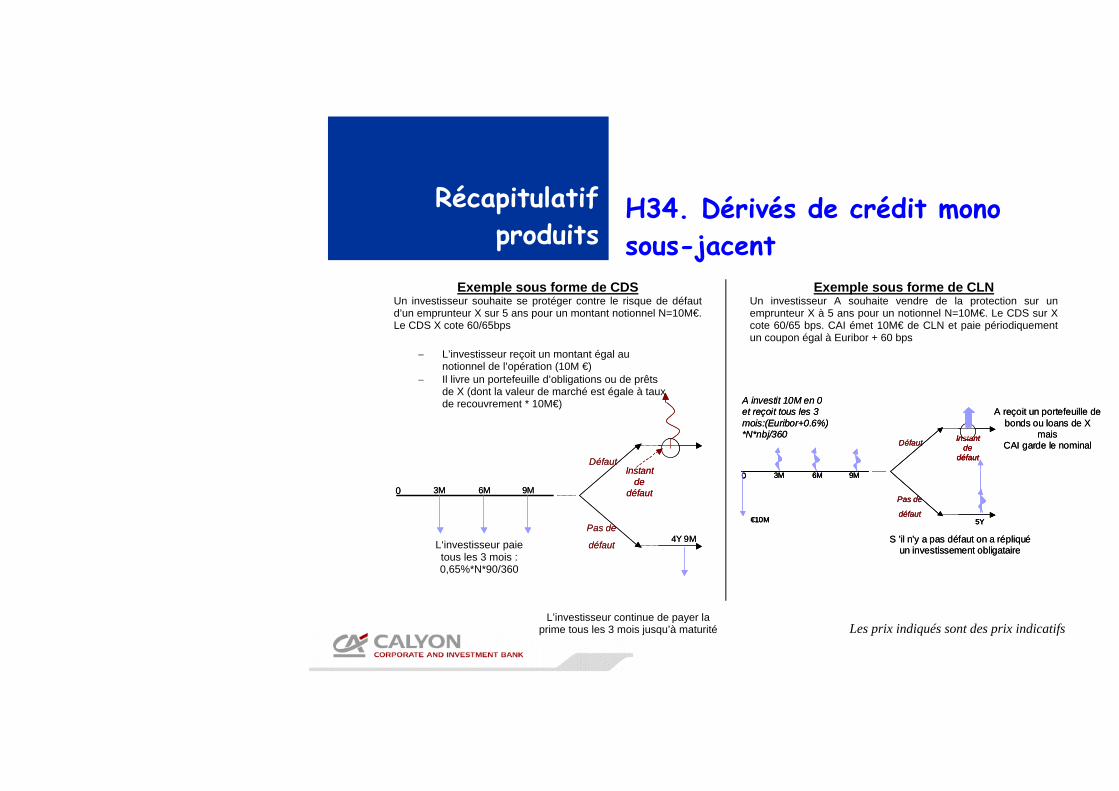

Exemple sous forme de CDS Un investisseur souhaite se protéger contre le risque de défaut d’un emprunteur X sur 5 ans pour un montant notionnel N=10M€. Le CDS X cote 60/65bps

Exemple sous forme de CLN Un investisseur A souhaite vendre de la protection sur un emprunteur X à 5 ans pour un notionnel N=10M€. Le CDS sur X cote 60/65 bps. CAI émet 10M€ de CLN et paie périodiquement un coupon égal à Euribor + 60 bps

H34. Dérivés de crédit mono sous-jacent

Récapitulatifproduits

L‘investisseur paie tous les 3 mois : 0,65%*N*90/360

L’investisseur continue de payer la prime tous les 3 mois jusqu’à maturité

− L’investisseur reçoit un montant égal au notionnel de l’opération (10M €)

− Il livre un portefeuille d’obligations ou de prêts de X (dont la valeur de marché est égale à taux de recouvrement * 10M€)

Les prix indiqués sont des prix indicatifs

A investit 10M en 0 et reçoit tous les 3 mois:(Euribor+0.6%)*N*nbj/360

A reçoit un portefeuille de bonds ou loans de X

maisCAI garde le nominal

S ’il n’y a pas défaut on a répliqué un investissement obligataire

0 3M 6M 9M

€10M

Défaut

Pas de

défaut5Y

Instantde

défaut

A investit 10M en 0 et reçoit tous les 3 mois:(Euribor+0.6%)*N*nbj/360

A reçoit un portefeuille de bonds ou loans de X

maisCAI garde le nominal

S ’il n’y a pas défaut on a répliqué un investissement obligataire

0 3M 6M 9M

€10M

Défaut

Pas de

défaut5Y

Instantde

défaut

0 3M 6M 9M

€10M

Défaut

Pas de

défaut5Y

Instantde

défautDéfaut

0 3M 6M 9M

Pas de

défaut4Y 9M

Instantde

défaut

Défaut

0 3M 6M 9M

Pas de

défaut4Y 9M

Instantde

défaut

First-to-Default CLN sur un panier Aa/A (5 ans)

First-to-Default CLN sur un panier A/BBB (5 ans)

Capital garanti à 100% : EUR3M + 24 bps pa Capital garanti à 60% : EUR3M + 148bps pa

Récapitulatifproduits

H35. First-to-Default indexés sur un panier de noms

Panier à maturité le 20 septembre 2008 pourun montant notionnel à partir de 5 M€

Spreads au 28/08/03

99 bp paSpread

Le First-to-Default paie un spread amélioré (EUR3M+ spread, paiement trimestriel, base ACT/360)

304% du spread moyen du basket254% du spread le plus large du basket

39

32

24

33

35

EDF

Peugeot

AXA

St Gobain

BouyguesAa3 EDF

(Aa3/AA-)

A2 Axa(A2/A)

St Gobain(A2/A)

A3Peugeot(N/A/A-)

Bouygues(N/A/A-)

Automobile Insurance Buildings Utilities

Les prix indiqués sont des prix indicatifs

Le FtD CLN avec corridor [1% - 5%] paie le couponEUR3M + 180 bp * n/360 (base ACT/360)

où n=nombre de jours où EUR3M fixe entre 1% et 5%

Spreads au 18/09/03

Le First-to-Default CLN paie un spread amélioré

(EUR3M+ spread, paiement trimestriel, base ACT/360)

281 bp paSpread

330 % du spread moyen du basket251 % du spread le plus large du basket

A3 BVBK(A3/A-)

Baa1 BAT(Baa1/BBB+)

Baa2 Tel Italia(Baa2/BBB+)

Arcelor(N/A/BBB)

Baa3PPR

(N/A/BBB-)Banks Retail Telecom Utilities Bev/Food/Tobacco

94

76

62

82

112

BVBK Sub

Arcelor

Telecom Italia

BAT

PPR

Spreads au 18/09/03

Le First-to-Default CLN paie un spread amélioré

(EUR3M+ spread, paiement trimestriel, base ACT/360)

281 bp paSpread

330 % du spread moyen du basket251 % du spread le plus large du basket

A3 BVBK(A3/A-)

Baa1 BAT(Baa1/BBB+)

Baa2 Tel Italia(Baa2/BBB+)

Arcelor(N/A/BBB)

Baa3PPR

(N/A/BBB-)Banks Retail Telecom Utilities Bev/Food/Tobacco

94

76

62

82

112

BVBK Sub

Arcelor

Telecom Italia

BAT

PPR

Le First-to-Default CLN paie un spread amélioré

(EUR3M+ spread, paiement trimestriel, base ACT/360)

281 bp paSpread

330 % du spread moyen du basket251 % du spread le plus large du basket

A3 BVBK(A3/A-)

Baa1 BAT(Baa1/BBB+)

Baa2 Tel Italia(Baa2/BBB+)

Arcelor(N/A/BBB)

Baa3PPR

(N/A/BBB-)Banks Retail Telecom Utilities Bev/Food/Tobacco

94

76

62

82

112

BVBK Sub

Arcelor

Telecom Italia

BAT

PPR

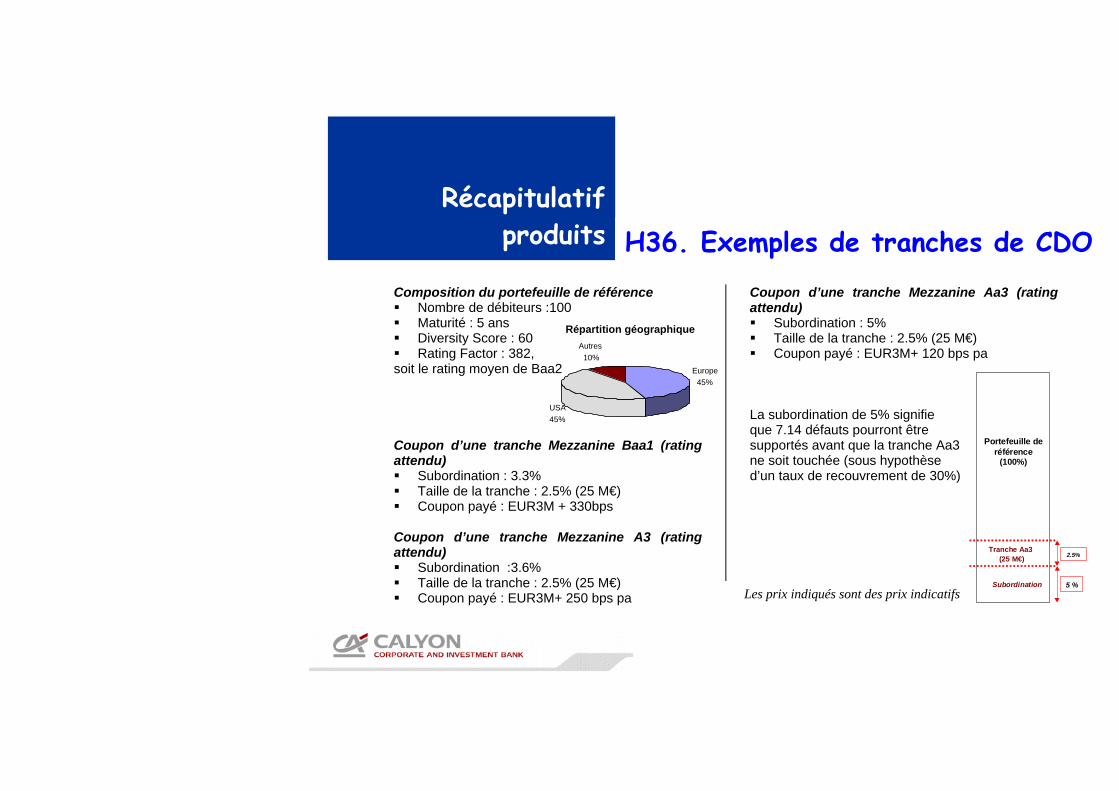

Composition du portefeuille de référence Nombre de débiteurs :100 Maturité : 5 ans Diversity Score : 60 Rating Factor : 382,

soit le rating moyen de Baa2

Coupon d’une tranche Mezzanine Baa1 (rating attendu) Subordination : 3.3% Taille de la tranche : 2.5% (25 M€) Coupon payé : EUR3M + 330bps

Coupon d’une tranche Mezzanine A3 (rating attendu) Subordination :3.6% Taille de la tranche : 2.5% (25 M€) Coupon payé : EUR3M+ 250 bps pa

Coupon d’une tranche Mezzanine Aa3 (rating attendu) Subordination : 5% Taille de la tranche : 2.5% (25 M€) Coupon payé : EUR3M+ 120 bps pa

La subordination de 5% signifie que 7.14 défauts pourront être supportés avant que la tranche Aa3 ne soit touchée (sous hypothèse d’un taux de recouvrement de 30%)

Récapitulatifproduits H36. Exemples de tranches de CDO

Répartition géographique

Europe45%

USA45%

Autres10%

Les prix indiqués sont des prix indicatifs

Portefeuille deréférence

(100%)

5 %

Tranche Aa3 (25 M€)

Subordination

2.5%

C’est un instrument financier dont la valeur dépend du prix d'un autre actif (« le sous-jacent »), qui peut être une action, un indice actions, une obligation, le cours du Brent, etc... Ils peuvent être utilisés à des fins d’investissement ou de couverture.

Par exemple, un call sur obligation peut donner le droit d'acheter une obligation à un prix fixé jusqu'à une date donnée. Dans ces conditions, la valeur de ce droit est directement liée au prix de l'obligation "sous-jacente". Si le prix de l'obligation monte, alors le droit d'acheter à un prix fixe devient plus intéressant ; si elle baisse, le droit d'acheter à un prix fixe devient moins intéressant.

a. Qu’est ce qu’un produitdérivé ?

ANNEXE :Lexique de base

et FAQ

Dans le cadre des marchés obligataires, le « spread » (qu’on traduit par « marge » en français) correspond à l’excès de rendement d’un crédit au dessus d’un taux de référence sans risque sur le marché considéré (par exemple l’Euribor en France ou le Libor aux Etats-Unis). On parle plus précisément de spread d’asset swap, c’est-à-dire de l’excès de rendement d’un titre obligataire par rapport au taux de swap. Ce spread est une mesure du risque global de l’émetteur et résulte de la conjugaison de plusieurs éléments (voir schéma ci-contre)

Dans le cadre des marchés dérivés de crédit, les cotations de Credit Default Swaps ou de produits plus structurés se font en « spread » : on se réfère alors au spread de crédit qui reflète théoriquement le seul risque de crédit de l’emprunteur.

Ces deux types de spreads sont exprimés en points de base (1 point de base = 0.01%).

Spread

Risque dedéfaut réel

Prime derisque

Liquidité

Taux sans risque

Spread d’asset

swap

b. Qu’est ce qu’un spread ?

ANNEXE :Lexique de base

et FAQ

Coupon d’une

obligation

Le spread payé par la banque sur un panier First-to-Default est calculé en fonction de plusieurs paramètres tels que les spreads de crédit individuels des noms sous-jacents, la corrélation de défaut des emprunteurs, le taux de recouvrement attendu, la maturité de l’investissement, le niveau des taux d’intérêt, etc.

Le modèle de pricing sous-jacent repose sur la probabilité implicite de défaut. Ce modèle à intensité permet de rendre compte de l’effet du temps sur la probabilité de défaut. Une fois tous les paramètres discriminants rentrés dans le modèle, celui-ci réalise plusieurs milliers de simulations afin d’obtenir le spread le plus adapté pour le panier, en fonction de tous les univers possibles de risque (nombre de défauts et moment de survenance).

Un pricer de First-to-Default, spécialement conçu pour les investisseurs, est mis à la disposition des clients par CAI afin de les aider à construire un panier en fonction de leurs contraintes de rendement. Cet outil permet de déterminer quel est le spread indicatif du panier de noms. Par ailleurs, le pricer de CDS permet aussi de suivre au jour le jour l’évolution de son Marked-to-Market.

c. Comment est pricé un Firstto-Default ?

ANNEXE :Lexique de base

et FAQ

La fusion de deux emprunteurs sur lesquels sont écrits des dérivés

de crédit fait partie des «Succession Events » définis par l’ISDA . Tout comme le démantèlement d’une firme en plusieurs entités, ce type d’événement induit la redéfinition de l’Entité de Référence des CDS traités sur le marché, selon des modalités définies dans l’ISDA 2003.

Dans le cas d’une fusion (ou du rachat) de deux entreprises

présentes dans le même panier, un nom du panier sera forcément amené à disparaître sans qu’il y ait pour autant un événement de crédit.

Dans de tels cas, extrêmement rares, la vie du produit structuré continue sans le nom en question. Cependant, afin que le niveau de spread et le risque associés au panier restent conformes au panier d’origine, l’investisseur se verra proposer en remplacement quelques noms aux caractéristiques comparables (industrie, rating, pays…).

d. Que se passe-t-il si deux noms du même panier fusionnent entre eux ?

ANNEXE :Lexique de base

et FAQ

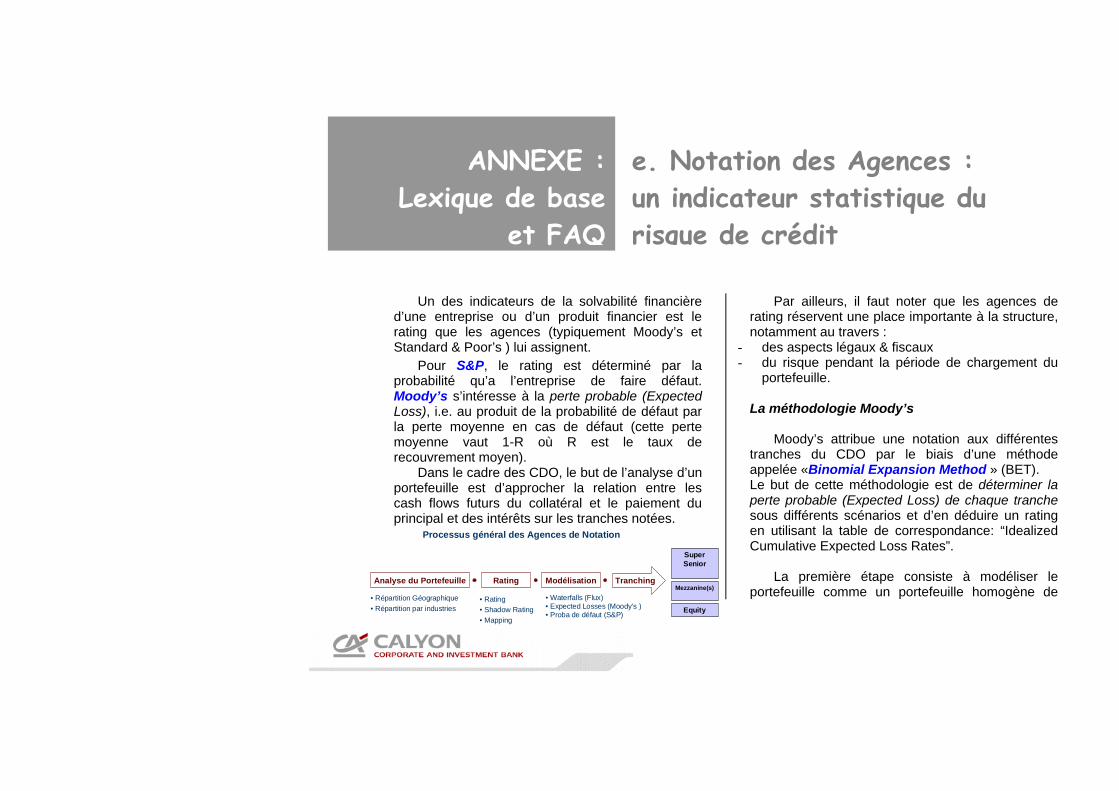

Un des indicateurs de la solvabilité financière d’une entreprise ou d’un produit financier est le rating que les agences (typiquement Moody’s et Standard & Poor’s ) lui assignent.

Pour S&P, le rating est déterminé par la probabilité qu’a l’entreprise de faire défaut. Moody’s s’intéresse à la perte probable (Expected Loss), i.e. au produit de la probabilité de défaut par la perte moyenne en cas de défaut (cette perte moyenne vaut 1-R où R est le taux de recouvrement moyen).

Dans le cadre des CDO, le but de l’analyse d’un portefeuille est d’approcher la relation entre les cash flows futurs du collatéral et le paiement du principal et des intérêts sur les tranches notées.

Par ailleurs, il faut noter que les agences de rating réservent une place importante à la structure, notamment au travers :

- des aspects légaux & fiscaux - du risque pendant la période de chargement du

portefeuille. La méthodologie Moody’s

Moody’s attribue une notation aux différentes tranches du CDO par le biais d’une méthode appelée «Binomial Expansion Method » (BET). Le but de cette méthodologie est de déterminer la perte probable (Expected Loss) de chaque tranche sous différents scénarios et d’en déduire un rating en utilisant la table de correspondance: “Idealized Cumulative Expected Loss Rates”.

La première étape consiste à modéliser le portefeuille comme un portefeuille homogène de

e. Notation des Agences : un indicateur statistique du risque de crédit

ANNEXE :Lexique de base

et FAQ

Processus général des Agences de Notation

SuperSenior

Equity

Mezzanine(s)Analyse du Portefeuille Rating Modélisation Tranching

• Répartition Géographique• Répartition par industries

• Rating• Shadow Rating• Mapping

• Waterfalls (Flux)• Expected Losses (Moody’s )• Proba de défaut (S&P)

noms décorrélés, en calculant le Diversity Score (Score de Diversité) : celui-ci est égal au nombre d’actifs indépendants équivalents du portefeuille de référence. Puis on calcule le Rating Fator du pool de référence, qui correspond au rating moyen du portefeuille.

Ces deux paramètres ainsi que la taille de la tranche, le % de subordination et le taux de recouvrement permettent de déterminer l’Expected Loss de chaque tranche par le biais d’un algorithme de type binomial. La méthodologie S&P

La nouvelle méthodologie S&P est un modèle «propriétaire». S&P met à la disposition des investisseurs un outil d’analyse, le «CDO Evaluator».

Ce modèle est basé sur des simulations de Monte Carlo (10 000 trajectoires) pour établir un taux de défaut du collatéral pour chaque niveau de rating.Le modèle intègre une corrélation fixe de 30% au sein d’une même industrie.

e. Notation des Agences : un indicateur statistique du risque de crédit (2)

ANNEXE :Lexique de base

et FAQ

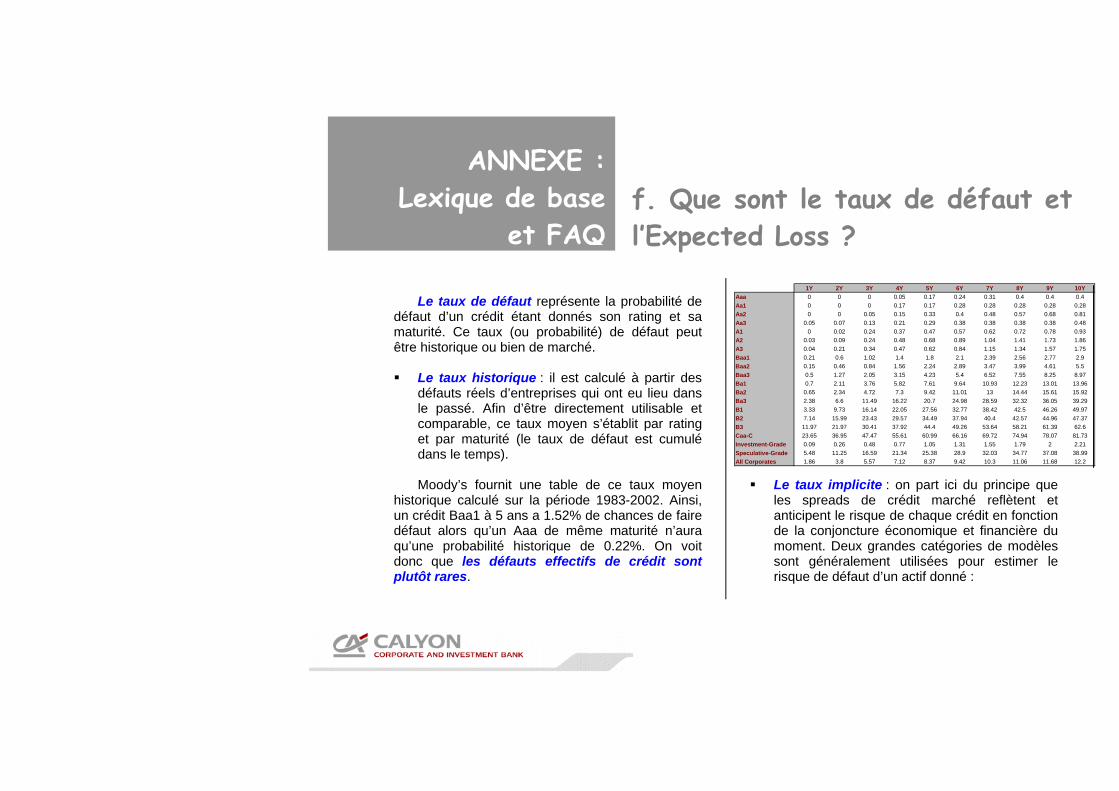

Le taux de défaut représente la probabilité de défaut d’un crédit étant donnés son rating et sa maturité. Ce taux (ou probabilité) de défaut peut être historique ou bien de marché. Le taux historique : il est calculé à partir des

défauts réels d’entreprises qui ont eu lieu dans le passé. Afin d’être directement utilisable et comparable, ce taux moyen s’établit par rating et par maturité (le taux de défaut est cumulé dans le temps). Moody’s fournit une table de ce taux moyen

historique calculé sur la période 1983-2002. Ainsi, un crédit Baa1 à 5 ans a 1.52% de chances de faire défaut alors qu’un Aaa de même maturité n’aura qu’une probabilité historique de 0.22%. On voit donc que les défauts effectifs de crédit sont plutôt rares.

Le taux implicite : on part ici du principe que

les spreads de crédit marché reflètent et anticipent le risque de chaque crédit en fonction de la conjoncture économique et financière du moment. Deux grandes catégories de modèles sont généralement utilisées pour estimer le risque de défaut d’un actif donné :

f. Que sont le taux de défaut etl’Expected Loss ?

ANNEXE :Lexique de base

et FAQ

1Y 2Y 3Y 4Y 5Y 6Y 7Y 8Y 9Y 10YAaa 0 0 0 0.05 0.17 0.24 0.31 0.4 0.4 0.4Aa1 0 0 0 0.17 0.17 0.28 0.28 0.28 0.28 0.28Aa2 0 0 0.05 0.15 0.33 0.4 0.48 0.57 0.68 0.81Aa3 0.05 0.07 0.13 0.21 0.29 0.38 0.38 0.38 0.38 0.48A1 0 0.02 0.24 0.37 0.47 0.57 0.62 0.72 0.78 0.93A2 0.03 0.09 0.24 0.48 0.68 0.89 1.04 1.41 1.73 1.86A3 0.04 0.21 0.34 0.47 0.62 0.84 1.15 1.34 1.57 1.75Baa1 0.21 0.6 1.02 1.4 1.8 2.1 2.39 2.56 2.77 2.9Baa2 0.15 0.46 0.84 1.56 2.24 2.89 3.47 3.99 4.61 5.5Baa3 0.5 1.27 2.05 3.15 4.23 5.4 6.52 7.55 8.25 8.97Ba1 0.7 2.11 3.76 5.82 7.61 9.64 10.93 12.23 13.01 13.96Ba2 0.65 2.34 4.72 7.3 9.42 11.01 13 14.44 15.61 15.92Ba3 2.38 6.6 11.49 16.22 20.7 24.98 28.59 32.32 36.05 39.29B1 3.33 9.73 16.14 22.05 27.56 32.77 38.42 42.5 46.26 49.97B2 7.14 15.99 23.43 29.57 34.49 37.94 40.4 42.57 44.96 47.37B3 11.97 21.97 30.41 37.92 44.4 49.26 53.64 58.21 61.39 62.6Caa-C 23.65 36.95 47.47 55.61 60.99 66.16 69.72 74.94 78.07 81.73Investment-Grade 0.09 0.26 0.48 0.77 1.05 1.31 1.55 1.79 2 2.21Speculative-Grade 5.48 11.25 16.59 21.34 25.38 28.9 32.03 34.77 37.08 38.99All Corporates 1.86 3.8 5.57 7.12 8.37 9.42 10.3 11.06 11.68 12.2

- les modèles structurels (modélisation de la perte de valeur des actifs d’une entreprise)

- les modèles réduits (par exemple, modèle à intensité de défaut). Ces modèles permettent de déterminer une probabilité implicite de défaut et de la ventiler sur toutes les échéances en s’appuyant sur la courbe de crédit.

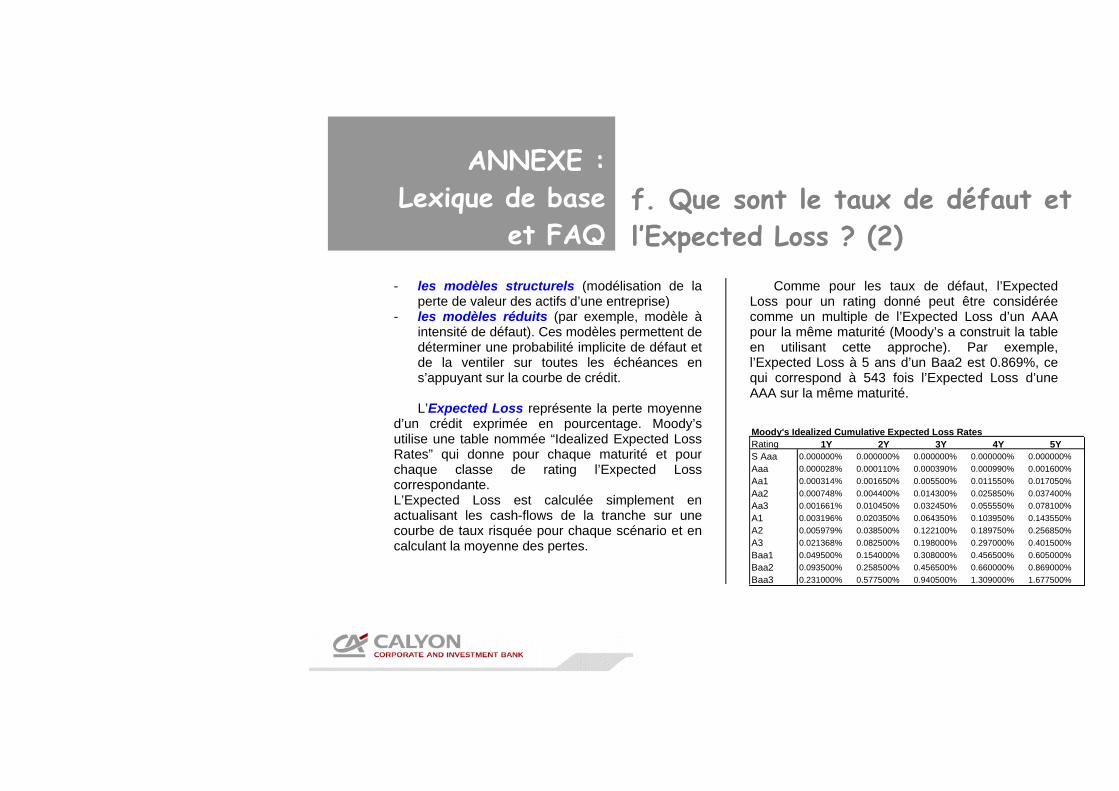

L’Expected Loss représente la perte moyenne

d’un crédit exprimée en pourcentage. Moody’s utilise une table nommée “Idealized Expected Loss Rates” qui donne pour chaque maturité et pour chaque classe de rating l’Expected Loss correspondante. L’Expected Loss est calculée simplement en actualisant les cash-flows de la tranche sur une courbe de taux risquée pour chaque scénario et en calculant la moyenne des pertes.

Comme pour les taux de défaut, l’Expected Loss pour un rating donné peut être considérée comme un multiple de l’Expected Loss d’un AAA pour la même maturité (Moody’s a construit la table en utilisant cette approche). Par exemple, l’Expected Loss à 5 ans d’un Baa2 est 0.869%, ce qui correspond à 543 fois l’Expected Loss d’une AAA sur la même maturité.

f. Que sont le taux de défaut etl’Expected Loss ? (2)

ANNEXE :Lexique de base

et FAQ

Moody's Idealized Cumulative Expected Loss RatesRating 1Y 2Y 3Y 4Y 5YS Aaa 0.000000% 0.000000% 0.000000% 0.000000% 0.000000%Aaa 0.000028% 0.000110% 0.000390% 0.000990% 0.001600%Aa1 0.000314% 0.001650% 0.005500% 0.011550% 0.017050%Aa2 0.000748% 0.004400% 0.014300% 0.025850% 0.037400%Aa3 0.001661% 0.010450% 0.032450% 0.055550% 0.078100%A1 0.003196% 0.020350% 0.064350% 0.103950% 0.143550%A2 0.005979% 0.038500% 0.122100% 0.189750% 0.256850%A3 0.021368% 0.082500% 0.198000% 0.297000% 0.401500%Baa1 0.049500% 0.154000% 0.308000% 0.456500% 0.605000%Baa2 0.093500% 0.258500% 0.456500% 0.660000% 0.869000%Baa3 0.231000% 0.577500% 0.940500% 1.309000% 1.677500%